Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33639 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

1 |

Over dit onderzoek |

3 |

|

1.1 |

Aanleiding |

3 |

|

1.2 |

Wat is DBFMO? |

3 |

|

1.2.1 |

Kansen van DBFMO |

4 |

|

1.2.2 |

Meerwaardeberekening |

5 |

|

1.3 |

Perspectief van het onderzoek |

6 |

|

1.4 |

DBFMO in Nederland |

7 |

|

1.4.1 |

Beleidsverantwoordelijkheid |

7 |

|

1.4.2 |

DBFMO-projecten |

8 |

|

1.5 |

Leeswijzer |

10 |

|

2 |

Conclusies en aanbevelingen |

12 |

|

2.1 |

Contractmanagement bij DBFMO |

12 |

|

2.1.1 |

Sturingsmechanisme |

12 |

|

2.1.2 |

Wijzigingen |

14 |

|

2.2 |

Informatiepositie Tweede Kamer |

16 |

|

2.2.1 |

Informatie over uitvoering |

16 |

|

2.2.2 |

Informatie over meerwaarde |

16 |

|

2.2.3 |

Budgettaire informatie |

17 |

|

2.3 |

Aanbevelingen |

18 |

|

2.3.1 |

Aan het Ministerie van IenM en het Ministerie van BZK |

18 |

|

2.3.2 |

Aan het Ministerie van Financiën |

18 |

|

2.3.3 |

Aan de Tweede Kamer |

19 |

|

3 |

Reactie ministers en nawoord Algemene Rekenkamer |

20 |

|

3.1 |

Reactie ministers |

20 |

|

3.1.1 |

Minister van Financiën |

20 |

|

3.1.2 |

Minister voor Wonen en Rijksdienst |

20 |

|

3.1.3 |

Minister van Infrastructuur en Milieu |

21 |

|

3.2 |

Nawoord Algemene Rekenkamer |

22 |

|

4 |

Contractmanagement bij DBFMO |

24 |

|

4.1 |

Sturingsmechanisme bij DBFMO |

24 |

|

4.1.1 |

Outputspecificaties |

25 |

|

4.1.2 |

Monitoring |

26 |

|

4.1.3 |

Betalingsmechanisme |

26 |

|

4.2 |

Wijzigingen tijdens projectuitvoering |

28 |

|

4.2.1 |

Aard en omvang contractwijzigingen |

28 |

|

4.2.2 |

Kosten van wijzigingen |

30 |

|

4.2.3 |

Discussie over wijzigingen |

31 |

|

5 |

Informatiepositie Tweede Kamer |

33 |

|

5.1 |

Informatie over meerwaarde van DBFMO |

33 |

|

5.1.1 |

Meerwaardetoetsen: PPC en PSC |

33 |

|

5.1.2 |

Kanttekeningen bij presentatie en berekening meerwaarde |

34 |

|

5.2 |

Budgettaire informatie DBFMO |

36 |

|

5.2.1 |

Financiële informatie over projecten |

36 |

|

5.2.2 |

Budgetflexibiliteit |

36 |

|

5.2.3 |

DBFMO en het EMU-Saldo |

37 |

|

5.3 |

Betrokkenheid Tweede Kamer bij DBFMO |

37 |

|

Bijlage 1 Overzicht belangrijkste conclusies, aanbevelingen en toezeggingen |

39 |

|

|

Bijlage 2 Methodologie |

41 |

|

|

Bijlage 3 Onderzochte projecten |

42 |

|

|

Bijlage 4 Lijst van afkortingen en gebruikte begrippen |

45 |

|

|

Literatuur |

47 |

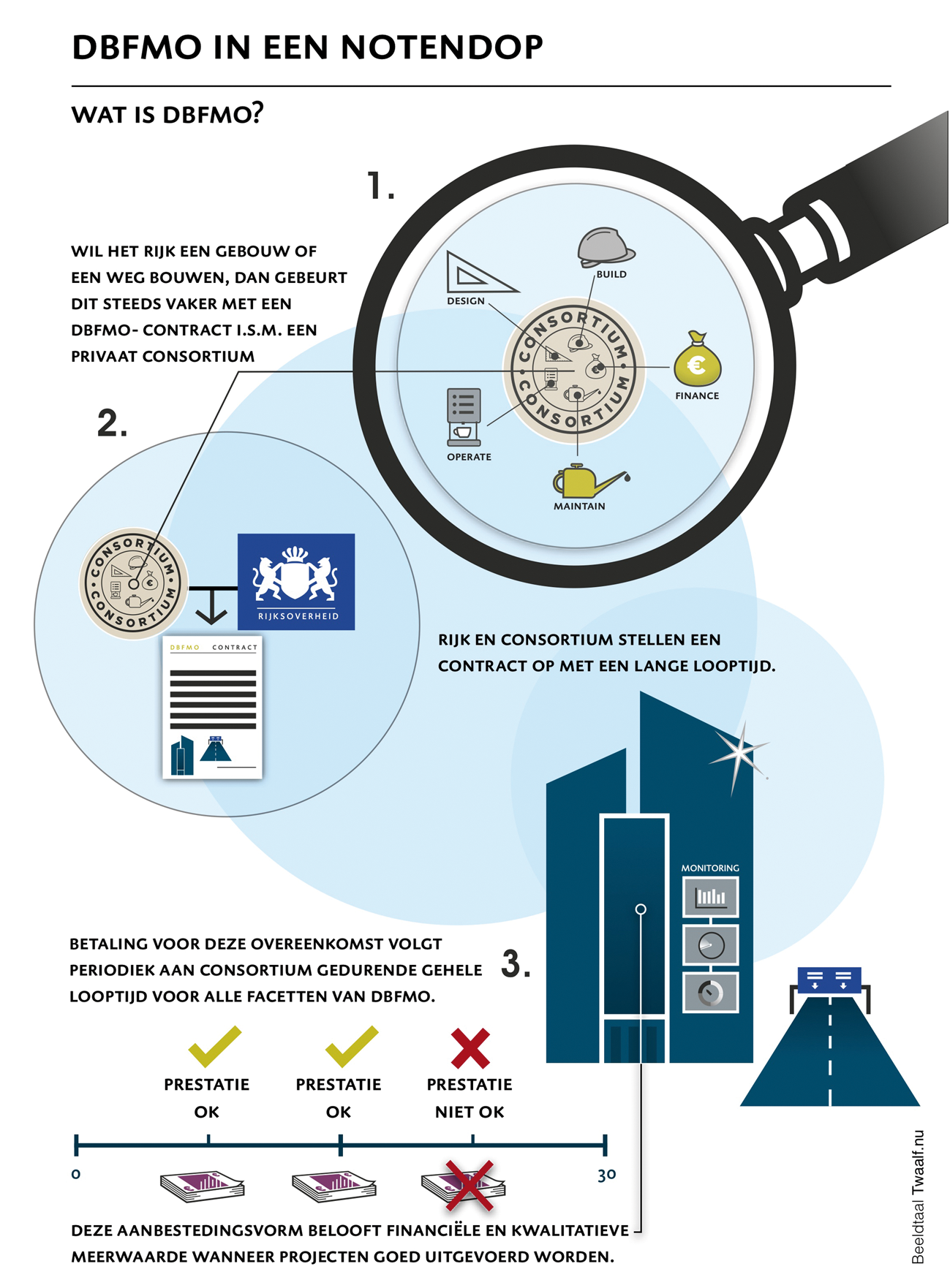

Dit onderzoek gaat over contractmanagement door het Rijk bij DBFMO-contracten. De afkorting DBFMO staat voor de verschillende fasen van een project: Design, Build, Finance, Maintenance en Operate. In DBFMO-contracten worden alle fasen van een project in één contract afgesloten bij één opdrachtnemer. Dit biedt voordelen in vergelijking met het afsluiten van afzonderlijke contracten per projectfase; onder andere de verwachte financiële meerwaarde.

Ook steeds meer decentrale overheden en organisaties die werken met publieke middelen, zoals zelfstandige bestuursorganen, scholen en ziekenhuizen, hebben concrete plannen voor DBFMO-projecten.1

DBFMO-contracten zijn een relatief nieuwe vorm van publiek-private samenwerking. Sinds 1998 stimuleert de minister van Financiën de toepassing van DBFMO. Eind 2012 waren er dertien DBFMO-projecten in uitvoering: zes infrastructurele en zeven huisvestingsprojecten (Financiën, 2012). De totale waarde van deze contracten is meer dan € 6 miljard2 en de verwachte financiële meerwaarde3 van deze projecten € 800 miljoen. Momenteel bevinden zich ongeveer twintig projecten in de aanbestedings- of besluitvormingsfase. In dit onderzoek hebben we vijf DBFMO- projecten onderzocht, met een totale contractwaarde van € 1,5 miljard en een verwachte meerwaarde van € 265 miljoen.

De Algemene Rekenkamer heeft voor het eerst in 2002 onderzoek gedaan naar DBFMO en specifiek naar de casus HSL-Zuid.4 Het DBFMO-model wordt internationaal op een vergelijkbare manier toegepast. Veel van deze projecten zijn door de rekenkamers van die landen onderzocht en beoordeeld. Uit een meta-analyse van deze internationale onderzoeken blijkt dat het DBFMO-model veelvuldig wordt toegepast, maar dat de uitvoering van de projecten niet zonder meer succesvol verloopt (Boers et al., 2013). De overheid slaagt er niet altijd in om het publiek belang overeind te houden.

De toename van het aantal projecten, het grote financiële belang en de internationaal gesignaleerde risico’s, waren voor ons aanleiding om de uitvoering van Nederlandse DBFMO-projecten te onderzoeken.

Onder een DBFMO-contract koopt het Rijk niet langer een weg of gebouw, maar betaalt gedurende de looptijd van het contract voor de beschikbaarheid daarvan. DBFMO is een vorm van publiek-private samenwerking, waarbij:

a. de verschillende fasen van het project worden uitbesteed aan één consortium van private partijen, in een geïntegreerd contract. Dit consortium is speciaal opgericht voor het project en bestaat bijvoorbeeld uit een bouwbedrijf en een facilitaire dienstverlener;

b. de contracten een lange looptijd hebben, van tussen de vijftien en dertig jaar. Deze lange looptijd is nodig om de investeringskosten van ontwerp en bouw aan het begin van de contract terug te kunnen verdienen;

c. het private consortium verantwoordelijk is voor de projectfinanciering. De private partij wordt niet betaald bij oplevering van het object, maar ontvangt een maandelijkse vergoeding voor de beschikbaarheid van het object gedurende de looptijd van het contract (beschikbaarheidsvergoeding);

d. de risico’s van het project worden verdeeld tussen de publieke en de private sector, en worden belegd bij de partij die deze het beste kan beheersen.5

Een DBFMO-contract bevat mechanismes die de belangen van de private partij in balans brengen met die van de publieke partij. De kern hiervan is het sturingsmechanisme dat een koppeling legt tussen de prestatie van het consortium en de betaling door het Rijk. Het Rijk betaalt alleen als de afgesproken prestaties aantoonbaar zijn geleverd. De levering van de prestaties wordt vastgesteld met een monitoringsysteem dat de private partij heeft ontworpen.

In deze paragraaf sommen we enkele voordelen op die aan DBFMO verbonden kunnen zijn. Hierdoor kan DBFMO ten opzichte van andere contractvormen een meerwaarde opleveren in tijd, geld en kwaliteit. Daarnaast biedt DBFMO tijdens de hele contractduur ook mogelijkheden om te komen tot een kleinere overheid en om het Rijk te «ontzorgen».

Integraliteit leidt tot lagere kosten

Door het feit dat ontwerp, bouw, financiering, onderhoud en eventueel exploitatie in één contract zijn geïntegreerd, kunnen life cycle optimalisaties optreden.6 Een geïntegreerd DBFMO-contract stimuleert private partijen namelijk om bij hun ontwerp ook rekening te houden met de technische uitvoerbaarheid en de consequenties van beheer en onderhoud. Ook de optimalisatie van exploitatie en beheer is onderdeel van het proces. Zo worden de (kosten van de) alle fasen in de levenscyclus van een project beter op elkaar afgestemd, waardoor de totale kosten uiteindelijk lager kunnen uitvallen.

Kosteninzicht maakt betere afweging mogelijk

In een DBFMO-contract worden de totale kosten over de hele levensduur van het contract inzichtelijk gemaakt. Naast de ontwikkel- en bouwkosten, ook de kosten van onderhoud en vervanging en eventueel de facilitaire dienstverlening. Dit kosteninzicht biedt het Rijk belangrijke informatie bij het maken van een afweging tussen alternatieven.

Betalingsmechanisme vormt prikkel voor opdrachtnemer

De opdrachtgever betaalt de private partij voor een afgesproken niveau van dienstverlening. Hierdoor staat de dienstverlening centraal.7 Ook vormt dit betalingsmechanisme een prikkel om een project snel op te leveren, want de private opdrachtnemer krijgt pas betaald zodra een weg of gebouw beschikbaar is (en blijft). Er is bovendien sprake van een private financier, vaak een consortium van banken, die een disciplinerende rol zou moeten spelen.

De minister van Financiën geeft aan dat DBFMO-projecten in Nederland tot nu toe een meerwaarde van € 800 miljoen hebben opgeleverd (Financiën, 2012). Dit bedrag is gebaseerd op de bij de projecten uitgevoerde meerwaardetoets, namelijk de Publieke Sector Comparator (PSC). Deze toets werkt de kostenraming van het publieke alternatief nader uit en beantwoordt de vraag: wat zou het project kosten als je het niet met een DBFMO-contract zou uitvoeren, maar bijvoorbeeld met afzonderlijke contracten? Op basis van de PSC-berekening wordt een plafond- of richtprijs bepaald voor de aanbesteding (Financiën, 2011b. Zie ook § 5.1.2).

Figuur 1 DBFMO in een notendop

Het doel van het onderzoek is inzicht geven in de werking van DBFMO in de praktijk en met name in de uitvoering van het contractmanagement. Uit internationaal rekenkameronderzoek blijkt namelijk dat goed contractmanagement cruciaal is om zowel de financiële als de kwalitatieve meerwaarde van een DBFMO-project te behouden tijdens de looptijd van het contract.8 Bovendien is in Nederland nog niet eerder onderzoek gedaan naar contractmanagement bij DBFMO.

De centrale vraag van het onderzoek is of het Rijk de uitvoering van DBFMO-projecten zodanig stuurt en controleert dat de belangen van de rijksoverheid goed geborgd kunnen worden. Ook hebben we onderzocht of de Tweede Kamer voldoende geïnformeerd is over de (financiële) consequenties van deze projecten.

Concreet hebben wij bij vijf projecten onderzocht hoe het sturingsmechanisme wordt toegepast en hoe wijzigingen worden afgehandeld. De totale contractwaarde van de vijf onderzochte projecten is € 1,5 miljard9 en de verwachte meerwaarde € 265 miljoen.

In ieder project hadden we toegang tot de belangrijkste projectdocumenten, zoals het DBFMO-contract met alle bijlagen, de wijzigingscontracten, communicatie tussen het Rijk en private consortium, zoals notulen en correspondentie, en gegevens uit het prestatiemeetsysteem. Ook spraken wij met de personen die verantwoordelijk zijn voor de dagelijkse uitvoering van het contract en hebben wij inzage gehad in logboeken. In bijlage 2 vindt u meer informatie over de methodologische uitvoering van het onderzoek en in bijlage 3 over de geselecteerde projecten.

Wij maken in dit rapport geen vergelijking tussen DBFMO en meer traditionele contractvormen.

In deze paragraaf leest u eerst hoe de beleidsverantwoordelijkheid bij DBFMO-contracten is belegd (§ 1.4.1) en ziet u daarna welke DBFMO-projecten lopen en welke in voorbereiding zijn (§ 1.4.2).

De minister van Financiën is coördinerend bewindspersoon voor DBFMO en verantwoordelijk voor de beleidskaders en de toepassing daarvan. De individuele vakdepartementen zijn verantwoordelijk voor de uitvoering van hun eigen projecten.

De minister van Financiën heeft het afgelopen decennium DBFMO nadrukkelijk gestimuleerd. Het kabinet wil de voordelen van DBFMO optimaal benutten door deze contractvorm toe te passen bij zo veel mogelijk projecten. In principe zal het Rijk daarom voor DBFMO kiezen als dit financiële meerwaarde oplevert. Dit uitgangspunt resulteert in de beleidsregel dat in een vroeg stadium wordt nagegaan of een project als DBFMO-contract kan worden uitgevoerd (Financiën, 2011a).

De potentiële projecten moeten wel een substantiële financiële omvang hebben, omdat de kosten in de voorbereidingsfase hoog zijn en DBFMO niet rendabel is bij kleine projecten. De financiële grens ligt bij rijksgebouwen bij € 25 miljoen en voor infrastructurele projecten bij € 60 miljoen. De meerwaarde wordt vastgesteld met meerwaardetoetsen (zie ook hoofdstuk 5).

De eerste DBFMO-projecten in Nederland waren infrastructurele projecten: de Hogesnelheidslijn in 2001 en de N31 in 2002. Het eerste DBFMO-contract bij een gebouw werd in 2006 ondertekend voor de renovatie van het Ministerie van Financiën in Den Haag. In de tabel hierna ziet u de lopende projecten in uitvoering en de projecten waarvan de aanbesteding in voorbereiding is (Financiën, 2012).

Wij onderzochten drie projecten van Rijkswaterstaat, een uitvoerende dienst van het Ministerie van Infrastructuur en Milieu:

– N31 Leeuwarden – Drachten;

– A12 Lunetten – Veenendaal;

– A15 Maasvlakte – Vaanplein.

Bij de Rijksgebouwendienst van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties onderzochten we twee projecten:

– Renovatie Ministerie van Financiën te Den Haag;

– Detentiecentrum Rotterdam.

Bij rijksgebouwen zijn ook de gebruikers van de gebouwen belangrijke actoren. Bij de twee huisvestingsprojecten die we hebben onderzocht, waren dit de medewerkers van respectievelijk het Ministerie van Financiën en de Dienst Justitiële Inrichtingen (Ministerie van Veiligheid en Justitie) en – bij het detentiecentrum – ook de ingeslotenen.

|

Infrastructuur |

Looptijd1 |

Einde looptijd |

Indicatie financiële omvang (€ miljoen)2 |

|---|---|---|---|

|

In uitvoering |

|||

|

N31 Leeuwarden – Drachten3 |

15 jaar |

2022 |

145 |

|

A12 Lunetten – Veenendaal3 |

20 jaar |

2032 |

608 |

|

A15 Maasvlakte – Vaanplein3 |

20 jaar |

2035 |

1.983 |

|

A10 Tweede Coentunnel – Westrandweg |

30 jaar |

2043 |

2.016 |

|

HSL-Zuid |

25 jaar |

2031 |

3.5634 |

|

A59 Den Bosch en Oss5 |

15 jaar |

2020 |

279 |

|

In voorbereiding |

|||

|

– A1/6/9 Schiphol-Amsterdam-Almere – N33 Assen – Zuidbroek – A12 Ede-Grijsoord – N18 Varsseveld – Enschede – Keerschutsluis Limmel – Zeetoegang IJmond – Derde Kolk Beatrixsluis – Sluis Eefde – Toekomst Afsluitdijk |

|||

Volgens opgave Minister van Financiën (2012), zie bijlage 3 voor de tijdlijn van de onderzochte projecten.

Dit is exclusief btw en betreft de totale projectbegroting zoals opgenomen in de begroting 2013 (Minister van Infrastructuur en Milieu, 2012: 28).

Dit is inclusief btw en betreft de beschikbaarheidsvergoeding HSL-Zuid (infraprovider) (Minister van Infrastructuur en Milieu, 2012: 48).

|

Gebouwen |

Looptijd1 |

Einde looptijd |

Indicatie financiële omvang (€ miljoen) 2 |

|---|---|---|---|

|

In uitvoering |

|||

|

Ministerie van Financiën3 |

25 jaar |

2033 |

147,1 |

|

Detentiecentrum Rotterdam3 |

25 jaar |

2035 |

80,8 |

|

Nieuwbouw belastingkantoor Doetinchem |

15 jaar |

2025 |

47 |

|

DUO-Belastingdienst Groningen |

20 jaar |

2031 |

136,7 |

|

Justitieel complex Schiphol Nieuwbouw |

25 jaar |

2037 |

336 |

|

Kromhoutkazerne |

25 jaar |

2035 |

4504 |

|

Nationaal Militair Museum Soesterberg |

25 jaar |

2039 |

Onbekend5 |

|

In voorbereiding |

|||

|

– Nieuwbouw Hoge Raad – Vernieuwing Rijnstraat – Penitentiaire Inrichting Zaanstad – Bezuidenhoutseweg 30 – RIVM/VWS Utrecht – Marinierskazerne Vlissingen – Bewakings- en Beveiligingssysteem Defensie |

|||

Volgens opgave Minister van Financiën (2012), zie bijlage 3 voor de tijdlijn van de onderzochte projecten.

In het jaarverslag van BZK over 2011 worden deze bedragen opgevoerd als «niet uit de balans blijkende rechten en verplichtingen». Hierbij is geen nadere specificatie gegeven (Minister van BZK, 2012: 214).

Netto contante waarde, waarschijnlijk per 2010. Dit bedrag wordt genoemd in een voortgangsrapportage van het Ministerie van Financiën (2012), maar is niet terug te vinden in de rijksbegroting en departementale jaarverslagen.

Geen openbare informatie over projectomvang of contractwaarde in rijksbegroting en departementale jaarverslagen

In de tabel hiervoor vindt u per project een indicatie van de financiële omvang van de projecten. Deze cijfers zijn afkomstig uit Tweede Kamerstukken uit verschillende jaren, maar het is niet altijd duidelijk wat de gepresenteerde bedragen precies inhouden. Verwijzen ze bijvoorbeeld naar de netto contante waarde10 van het contract, of naar de totale uitgaven die met het project samenhangen? En zijn ze inclusief wijzigingen? Voor de rijksgebouwen liet het Rijk ons weten dat exacte contractwaarden en meerwaardepercentages vertrouwelijk zijn, vanwege de marktgevoeligheid.

Hoofdstuk 2 van dit rapport bevat onze conclusies en aanbevelingen. In hoofdstuk 3 vindt u de reacties van de betrokken ministers op ons onderzoek en ons nawoord daarop. In de hoofdstukken 4 en 5 geven wij achtergrondinformatie over de DBFMO-contracten en schetsen wij de bevindingen uit het praktijkonderzoek waarop onze conclusie is gebaseerd. Hoofdstuk 4 gaat over het sturingsmechanisme en de wijzigingen op het contract. In hoofdstuk 5 staan onze bevindingen over de informatie die de Tweede Kamer over DBFMO-projecten ontvangt en de budgettaire consequenties van DBFMO.

In dit onderzoek concluderen we over de uitvoering van DBFMO het volgende:

– We zien in de uitvoering dat het contractmanagement bij DBFMO-projecten versterkt kan worden. Het sturingsmechanisme (betaling naar prestatie) wordt niet altijd toegepast zoals bedoeld. Dit is belangrijk om vast te houden aan de contractafspraken en om het publieke belang te borgen. Ten slotte is stevig contractmanagement een voorwaarde om de verwachte financiële meerwaarde van DBFMO-contracten te bewaken als deze tijdens de looptijd door wijzigingen onder druk komt te staan.

– Ontsluit voor de Tweede Kamer meer informatie over de uitvoering van DBFMO. De Tweede Kamer heeft een helderder beeld nodig van DBFMO en de langetermijngevolgen hiervan, zodat de Kamer een oordeel kan vellen over toepassing en uitvoering DBFMO-projecten.

Een krachtig contractmanagement is belangrijk als sturingsmechanisme om de belangen van overheid en bedrijfsleven in balans te houden (§ 2.1.1) en om de meerwaarde van DBFMO-contracten te bewaken bij wijzigingen tijdens de looptijd (§ 2.1.2).

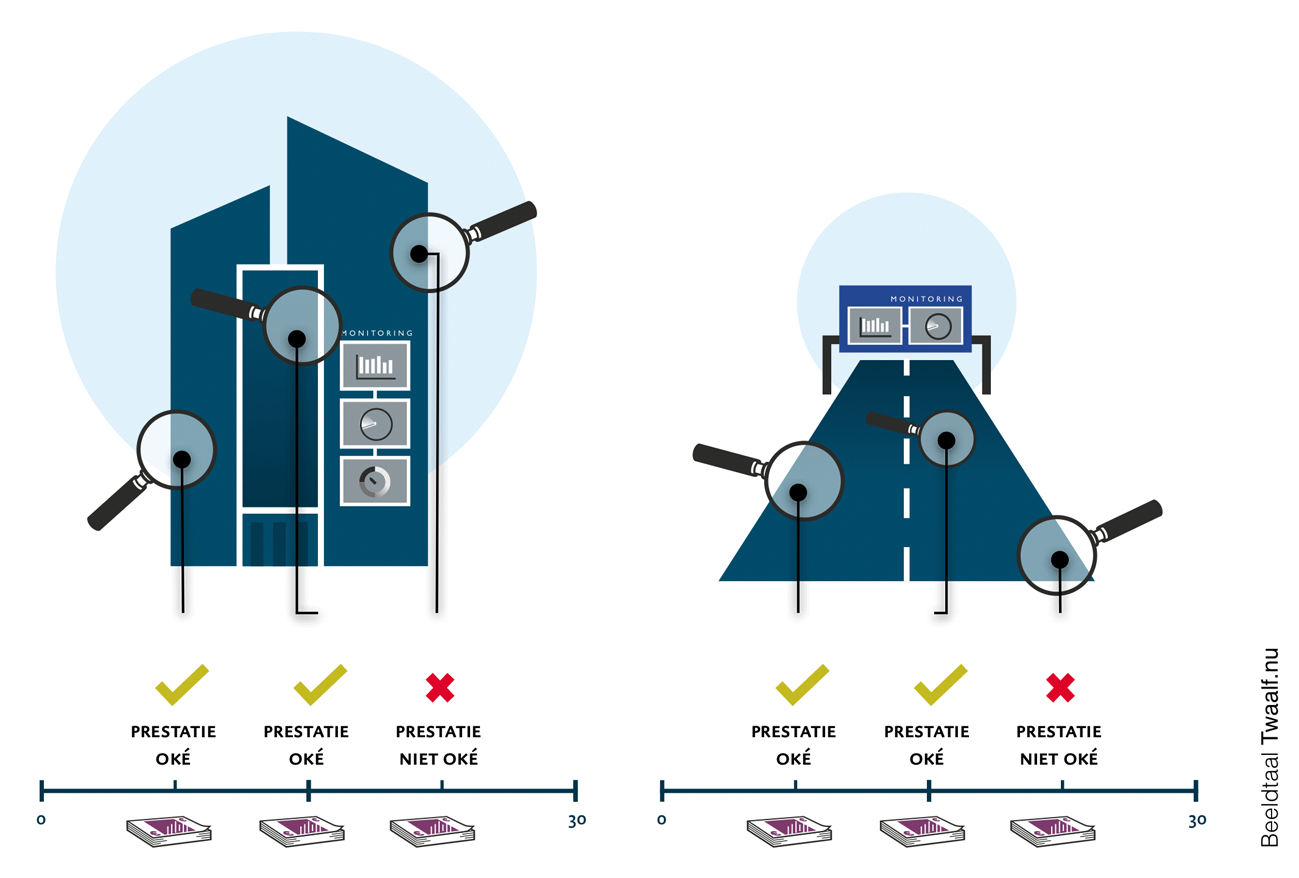

Het belangrijkste sturingsmechanisme bij DBFMO is dat het Rijk betaalt voor de afgesproken prestaties. Als het consortium de prestaties aantoonbaar niet (volledig) levert, dan betaalt het Rijk niet de (volledige) vergoeding. Via dit mechanisme worden de belangen van het Rijk gelijkgeschakeld aan die van het private consortium.

In de praktijk zien we bij de vijf onderzochte projecten dat het betalingsmechanisme, dat in het contract is afgesproken, duidelijk is van opzet. Ook koppelt het Rijk het grootste deel van de betalingen aan geleverde prestaties.

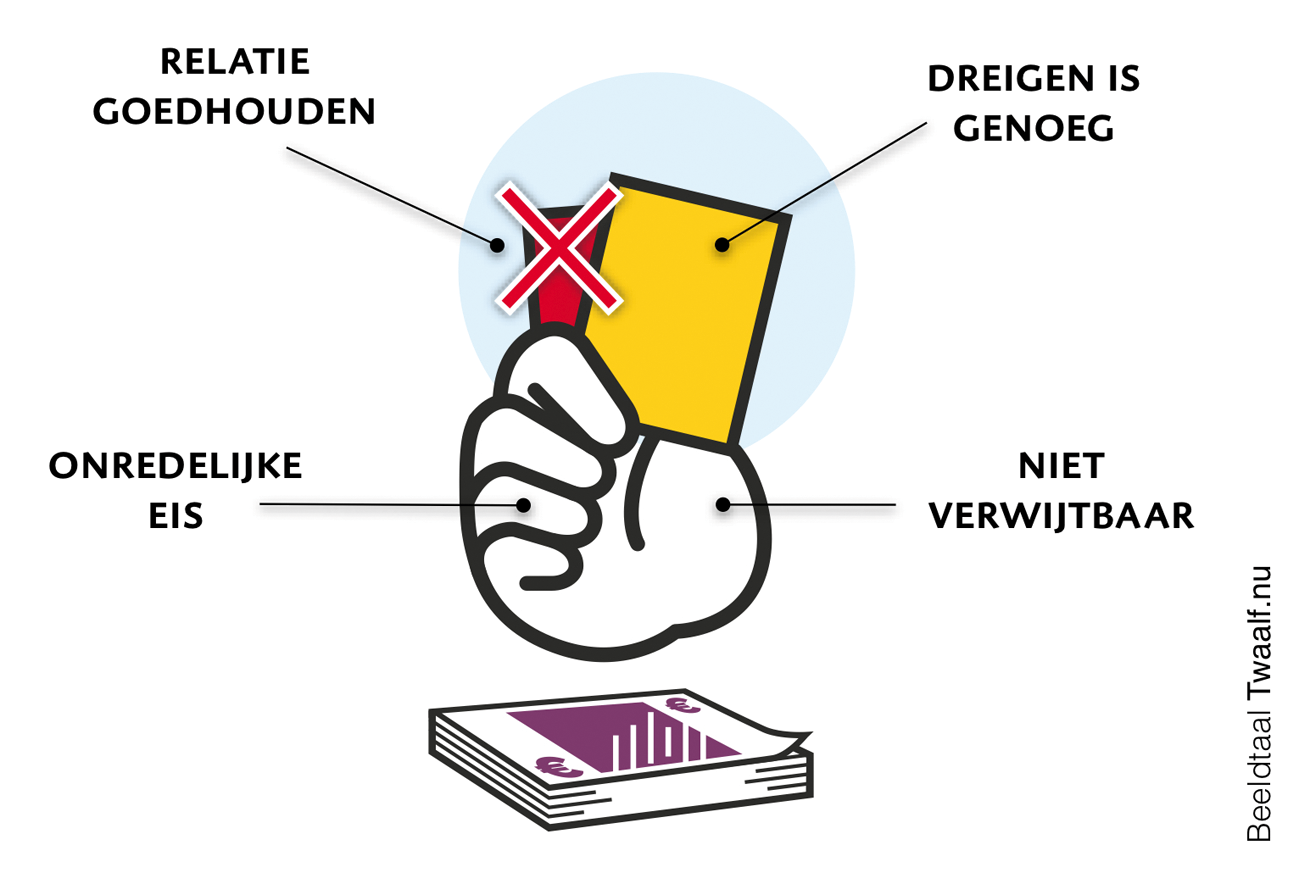

Daarnaast zien we ook een aantal knelpunten:

– het Rijk past boetes en kortingen niet altijd toe;

– de prestaties van consortia worden niet optimaal gemonitord

– het Rijk doet gegarandeerde betalingen of «betalingen ineens».

Deze bevindingen zijn strijdig met het DBFMO-principe en hierdoor komt de verhouding tussen kosten en de kwaliteit van de projecten onder druk te staan. Hierna lichten we deze drie knelpunten kort toe.

Figuur 2 Monitoring DBFMO-projecten

BETALINGEN WORDEN NIET ALTIJD AAN PRESTATIES GEKOPPELD

Boetes en kortingen worden niet altijd toegepast

Het Rijk past het regime voor boetes en kortingen bij onvoldoende presteren, dat in het contract is afgesproken, niet altijd toe. Ook gezien de lange duur van het contract, streeft het Rijk naar een goede verstandhouding met private partijen, en eiste kortingen bijvoorbeeld niet op, omdat het de contractuele eisen achteraf onredelijk vond, begrip had voor opstartproblemen, of de tekortkoming niet verwijtbaar achtte.

Prestaties consortia worden niet optimaal gemonitord

De prestaties van consortia worden niet optimaal gemonitord. De monitorsystemen zijn zeer omvangrijk en complex en de private partij is verantwoordelijk voor het ontwerp en functioneren ervan. Het Rijk stelt groot vertrouwen in de systemen waarmee de prestaties worden vastgesteld. Dit vertrouwen blijkt niet altijd terecht. Wij hebben namelijk gezien dat deze systemen nog niet bij alle projecten optimaal werken of dat zij op onderdelen nog getest moeten worden op validiteit en betrouwbaarheid. Het is belangrijk dat het Rijk zekerheid heeft over de kwaliteit van deze systemen, omdat het Rijk betaalt op basis van de uitkomst van de monitoring.

Gegarandeerde betalingen of betalingen ineens

Bij de door ons onderzochte projecten zijn gegarandeerde beschikbaarheidsvergoedingen betaald. Dit is een garantie van het Rijk dat een deel van de vergoeding altijd wordt uitgekeerd, zelfs als de opdrachtnemer niet aan zijn verplichtingen voldoet. Deze constructie past het Rijk in nieuwe contracten niet meer toe. Daarnaast heeft het Rijk bij de onderzochte projecten eenmalige betalingen (mijlpaalvergoedingen) gedaan van een deel van de contractsom. Dit bedrag varieert van ongeveer een derde tot ongeveer een zesde van de netto contante waarde van de contracten.

In § 4.1 van dit rapport leest u meer in detail over de elementen van het sturingsmechanisme en de werking daarvan.

Bij DBFMO-contracten geeft het Rijk bij de aanbesteding van projecten aan welke dienstverlening het van de opdrachtnemer verlangt, maar niet hoe deze moet worden geleverd. Dit biedt de opdrachtnemer de vrijheid om zodanig te ontwerpen dat dit gedurende de looptijd van het contract het meest efficiënt zal zijn. Als er wijzigingen in het project nodig zijn, stellen de contractpartijen een wijzigingsovereenkomst op.

In de projecten die we hebben onderzocht, heeft het Rijk grote en kleine aanpassingen gevraagd. Grote aanpassingen waren nodig omdat het ontwerp, achteraf gezien, niet goed paste bij het primaire proces, doordat de eisen van de gebruiker van een gebouw veranderd waren, of doordat er nieuwe voorschriften van de overheid van kracht werden.

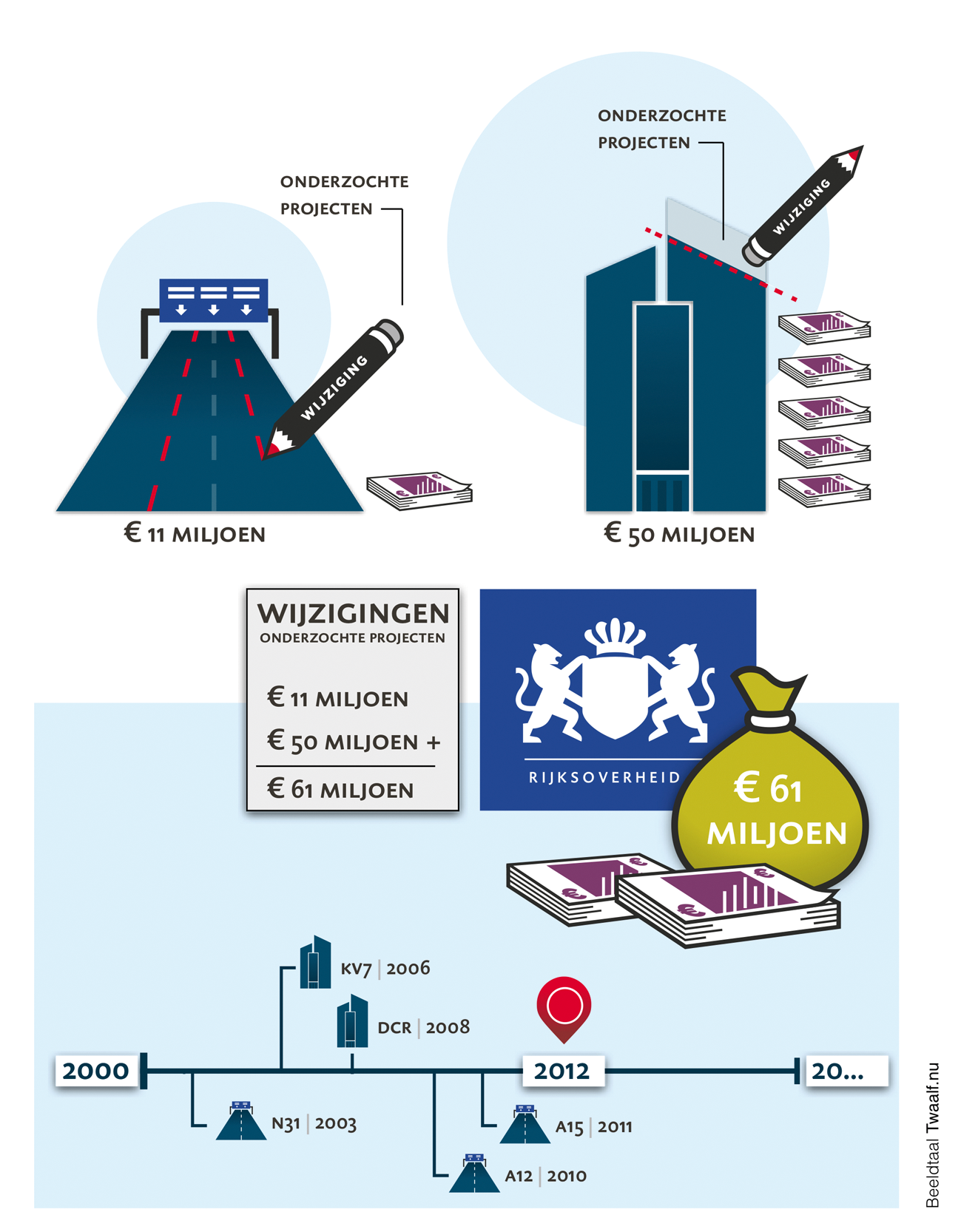

Figuur 3 Wijzigingen in DBFMO-contracten

DOOR WIJZIGINGEN OP DBFMO-CONTRACTEN STIJGEN DE PROJECTKOSTEN. WIJZIGINGEN ZIJN REDEN VOOR DISCUSSIE TUSSEN RIJK EN PRIVAAT CONSORTIUM.

In de vijf door ons onderzochte projecten heeft het Rijk 157 wijzigingscontracten met financiële gevolgen afgesloten. Het Rijk is met de wijzigingscontracten nieuwe financiële verplichtingen aangegaan van in totaal € 61 miljoen. Van dit bedrag heeft € 50 miljoen betrekking op gebouwen.11 De facilitaire dienstverlening bij gebouwen (de «O» in het contract) is namelijk gevoelig voor wijzigingen.

Wijzigingen blijken in de praktijk regelmatig tot discussie te leiden tussen het Rijk en het private consortium. Het vereist sterk contractmanagement om de afhandeling van wijzigingen te beheersen. Daarbij spelen de volgende factoren een rol:

– De outputspecificaties zijn multi-interpretabel, omdat niet het «hoe», maar het «wat» is voorgeschreven Hierdoor ontstaat discussie over de vraag of iets een wijziging is of een vraag aan de opdrachtnemer om te voldoen aan de afgesproken kwaliteitseisen (wat is schoon?).

– Een wijzigingscontract komt tot stand zonder de prikkel van concurrentie, want het is lastig voor het Rijk om een andere private partner te benaderen buiten de samenwerking om. Het contract bepaalt daarom dat de kosten voor wijzigingen marktconform moeten zijn. In de praktijk blijkt deze marktconformiteit echter niet vanzelfsprekend en ontstaat regelmatig discussie over de berekening ervan.

– Bij wijzigingen in een DBFMO-contract is het Rijk gebonden aan het DBFMO-mechanisme. Dat betekent dat de kostenopbouw anders is dan bij losse, eigenstandige contracten. In het DBFMO-mechanisme wordt namelijk de life cycle-benadering toegepast en worden ook de kosten voor het onderhoud meegeteld in een wijziging voor de hele looptijd.

– Het Rijk betaalt ook voor de overdracht van risico’s. Bij een wijziging berekent het consortium ook de kosten voor elk nieuw risico dat het met zich meebrengt. Daarnaast berekent het consortium administratiekosten en een winstopslag. Dit mechanisme is zichtbaar in het volgende voorbeeld: voor het aanbrengen van een slot op een deur wordt betaald voor langdurig onderhoud, schoonmaak en het risico dat het slot kapot gaat of de sleutel kwijtraakt.

De kosten van de wijzigingen zijn niet in de oorspronkelijke projectbegroting opgenomen en zijn additioneel op de beschikbaarheidsvergoeding die in het contract was vastgelegd. De projectkosten worden dus hoger dan begroot. Deze transparantie in de kosten van wijzigingen zou disciplinerend kunnen werken, omdat er voldoende gegevens zijn om de financiële gevolgen af te wegen tegen nut en noodzaak van de gewenste aanpassingen. In de praktijk blijkt dit echter vooral bij gebouwen lastig, omdat gebruikers vaak andere dingen willen dan is afgesproken in het contract.

In de door ons onderzochte projecten bleek dat wijzigingen na afsluiten van het contract € 61 miljoen hebben gekost. Voor de rijksgebouwen is dit ongeveer € 50 miljoen, voor de wegen € 11 miljoen. De vraag is hoe de wijzigingen zich verhouden tot de berekende financiële meerwaarde. Wijzigingen komen bij alle contractsoorten voor, dus een deel van de wijzigingen was wellicht ook voorgekomen bij een traditionele aanbesteding. Daarom kun je niet stellen dat de berekende meerwaarde met € 61 miljoen is afgenomen. Wel valt op dat bij de twee onderzochte contracten van de Rijksgebouwendienst de kosten van wijzigingen (€ 50 miljoen) aanzienlijk hoger zijn dan de berekende financiële meerwaarde voor deze twee contracten (€ 30 miljoen). Daarmee ligt het voor de hand om de meerwaarde opnieuw te berekenen. Aandachtspunt hierbij is de archivering van de projecten. Voor een goede herberekening van de financiële meerwaarde na verloop van tijd is het van belang dat de benodigde gegevens beschikbaar blijven.

In § 4.2 van dit rapport leest u meer over wijzigingen bij DBFMO-contracten, het bedrag dat het Rijk in de onderzochte projecten voor wijzigingen betaalt en de wijze waarop de kosten voor wijzigingen worden berekend.

De Tweede Kamer heeft een helderder beeld nodig van de uitvoering van DBFMO-contracten (§ 2.2.1), van de meerwaarde die verwacht wordt (§ 2.2.2) en van de geldstromen die ermee gemoeid zijn (§ 2.2.3). Deze informatie heeft de Kamer nodig om de voor- en nadelen van deze contractvorm goed tegen elkaar af te kunnen wegen.

De Tweede Kamer ontvangt over DBFMO vooral informatie over de toepassing en de navolging van de beleidsregel dat bij vastgestelde grensbedragen meerwaardetoetsen worden uitgevoerd. De tweejaarlijkse voortgangsrapportages geven informatie over hoe de vakdepartementen het beleid uitvoeren, wat de uitkomsten van meerwaardetoetsen zijn bij potentiële projecten en welke projecten er lopen. Deze informatie schetst echter een beperkt beeld van de DBFMO-projecten, want de Tweede Kamer ontvangt geen informatie over de uitvoering van projecten na het afsluiten van het contract. Ook over de financiële omvang van wijzigingen, of de baten van opgelegde boetes en kortingen krijgt de Kamer geen informatie.

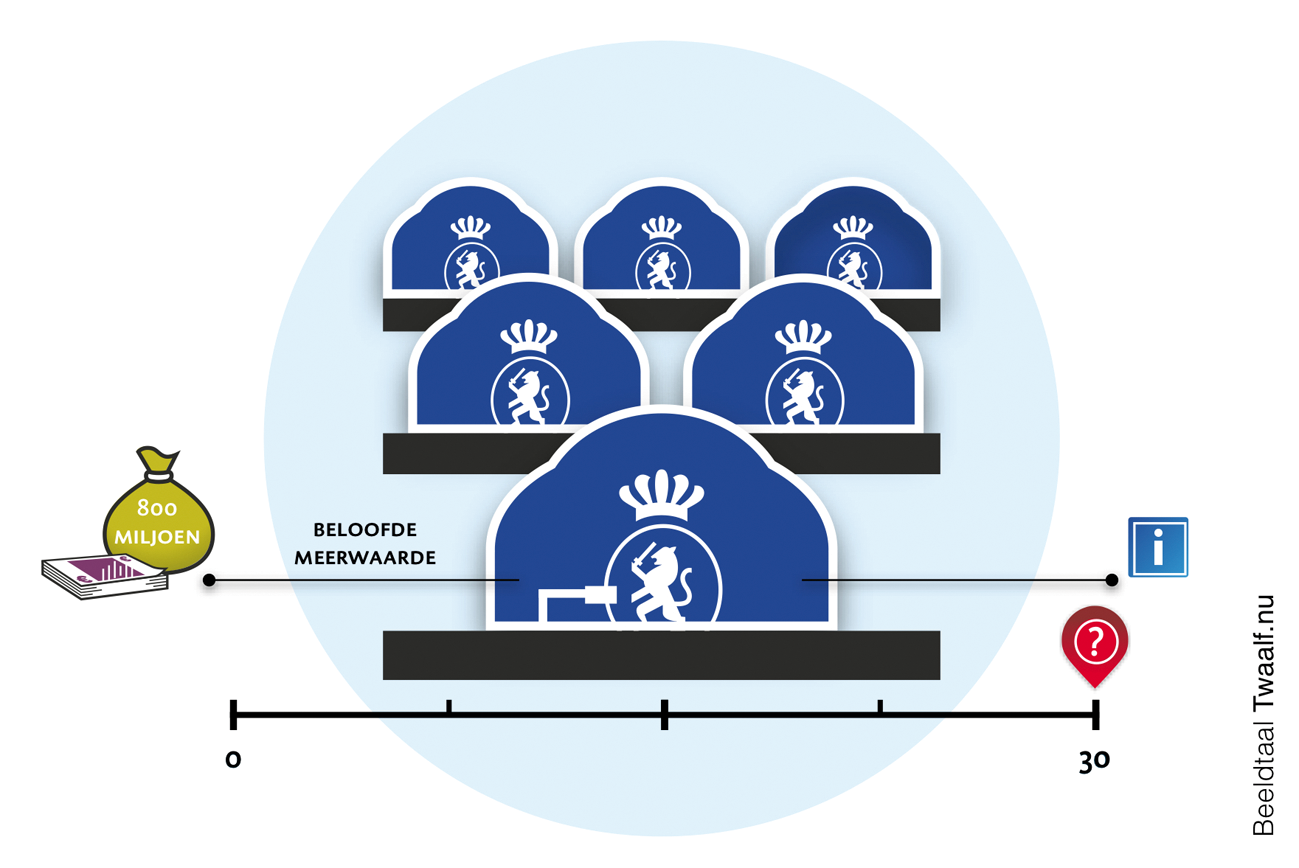

In de informatie aan de Tweede Kamer valt vooral de € 800 miljoen meerwaarde op, die de minister van Financiën presenteerde als gerealiseerde meerwaarde (Financiën, 2012). Deze € 800 miljoen is afgeleid van een meerwaardetoets die in de aanbestedingsfase als hulpmiddel wordt gebruikt.

Figuur 4 Informatie over meerwaarde DBFMO

Wij vragen ons af hoe betrouwbaar dit bedrag is en plaatsen kanttekeningen bij de presentatie en de realisatie (zie ook Algemene Rekenkamer, 2002). Het gaat hier om rekenkundige modellen die (onvermijdelijk) werken met aannames en onzekerheden. De gepresenteerde meerwaarde van € 800 miljoen kan daarom niet als gerealiseerde meerwaarde gezien worden, maar alleen als raming.

In § 5.1 leest u meer over de meerwaarde van DBFMO-contracten en beargumenteren we ons voorbehoud bij de gepresenteerde financiële meerwaarde.

De Tweede Kamer heeft een beperkt inzicht in de budgetflexibiliteit van DBFMO op de langere termijn. Dit komt doordat de gebruikelijke wijze van begroten en verantwoorden niet goed past bij het specifieke karakter van DBFMO. De financiële verplichtingen van DBFMO-contracten lopen veel verder dan de vijfjaarsystematiek van de begroting en verantwoording, waardoor de langetermijnverplichtingen in DBFMO-projecten niet zichtbaar worden op de staatsbalans en slechts gedeeltelijk in de financiële verantwoording van het Rijk. Bij infrastructurele projecten zijn deze overigens inzichtelijker – via het Meerjarenprogramma Infrastructuur, Ruimte en Transport (MIRT) – dan bij rijksgebouwen. Ook is niet duidelijk wat de omvang van de DBFMO-projecten is ten opzichte van de totale projectenportefeuille (niet-DBFMO). Voor het Infrastructuurfonds geldt bijvoorbeeld een toegestane uitgavenruimte voor DBFMO-beschikbaarheidsvergoedingen van 20% van het totale jaarbudget. De Tweede Kamer ontvangt geen informatie over de omvang van het totaal aan beschikbaarheidsvergoedingen ten opzichte van het Infrastructuurfonds en weet dus niet of de grens van 20% al dan niet in zicht is.

Tot slot blijken de huidige DBFMO-projecten op dit moment nog niet meegerekend in het EMU-saldo. De regel is dat per project bezien wordt of het wel of niet meegerekend moet worden in het EMU-saldo. De lopende DBFMO-projecten worden, na recente aanscherping van de regels, opnieuw bezien vanaf 2014 (zie verder § 5.2.3).

In § 5.2 vindt u meer informatie over de budgettaire inpassing van DBFMO.

Uit onze onderzoeksbevindingen hebben we een aantal aanbevelingen afgeleid om het contractmanagement bij DBFMO krachtiger te organiseren. In deze paragraaf vindt u achtereenvolgens onze aanbevelingen aan het Ministerie van IenM en het Ministerie van BZK, het Ministerie van Financiën en de Tweede Kamer.

Investeer in contractmanagement

De nieuwe manier van werken met DBFMO-contracten zou centraal binnen Rijkswaterstaat en de Rijksgebouwendienst nader uitgewerkt moeten worden. Contractmanagement zou hierin een belangrijke plaats moeten krijgen. DBFMO is een nieuwe manier van werken en besturen, zowel voor de ministeries, als voor de private consortia. Gedurende de hele looptijd van deze contracten is een zakelijke manier van werken nodig en heeft de opdrachtgever voldoende inhoudelijke kennis nodig om zijn belangen in balans te houden met die van de contractnemer.

Wij bevelen de vakdepartementen en hun uitvoerende diensten aan om te investeren in sterk en goed gepositioneerd contractmanagement, waarbij aandacht is voor opleiding, continuïteit van personeel en deskundigheid bij uitvoerende diensten. Als het Rijk taken uitbesteedt, ontstaat het risico dat de expertise bij het Rijk zelf afneemt. Om dit te voorkomen, zullen de uitvoerende diensten blijvend moeten investeren om hun eigen expertise op peil te houden. Om DBFMO-contracten goed te managen, is het zaak om het sturingsmechanisme (betaling naar prestatie) optimaal te benutten en bij contractwijzigingen het belang van de overheid overeind te houden. Dit stelt gedurende de hele looptijd van het contract uitdagende eisen aan het contractmanagement.

Toets en evalueer de uitvoering

Wij bevelen aan de kwaliteit van het contractmanagement te toetsen bij de afzonderlijke projecten. Wij vinden dat hierbij in ieder geval scherper getoetst moet worden op hoe het Rijk boetes en kortingen toepast en wijzigingen afhandelt. Daarnaast bevelen we aan overkoepelende evaluaties op te stellen en gedurende de hele looptijd te kijken naar:

– de ontwikkeling van de kosten van projecten, inclusief de kosten van wijzigingen;

– de kwaliteit van de prestaties van de consortia;

– de verhouding tussen kosten en kwaliteit, inclusief de toepassing van boetes en kortingen en de ontwikkeling van de meerwaarde.

Ontsluit voor de Tweede Kamer meer informatie over uitvoering DBFMO

Wij bevelen het Ministerie van Financiën aan de Tweede Kamer ook informatie te geven over de uitvoering van DBFMO-contracten. Nu is de informatie gericht op de besluitvorming en afsluiting van DBFMO-contracten. Het ministerie kan zijn coördinerende rol benutten om de informatie over de uitvoering van individuele projecten te ontsluiten voor de Tweede Kamer.

De minister van Financiën zou periodiek kunnen rapporteren over hoe lopende DBFMO-projecten zijn ingevuld: Zijn de prestaties nagekomen? Was er aanleiding om boetes en kortingen op te leggen en is dit ook gebeurd? Zo nee, waarom niet? Hiermee zou de informatiepositie van de Tweede Kamer verbeteren en dit zou de Kamer de mogelijkheid geven haar controlerende rol te pakken en bij te sturen of in te grijpen als DBFMO niet loopt zoals gepland.

Zorg voor onafhankelijke positionering toezicht

Wij bevelen het Ministerie van Financiën aan zijn toezichthoudende rol onafhankelijker te positioneren. In de praktijk vervult het ministerie bij DBFMO-projecten verschillende rollen: stimuleren en adviseren bij projecten en, vanuit zijn systeemverantwoordelijkheid, toezicht houden op het beleid. De Tweede Kamer heeft er eerder op aangedrongen de toezichthoudende rol van de minister van Financiën te versterken. Wij sluiten ons hierbij aan.

Licht de meerwaardetoetsen door

Wij bevelen het Ministerie van Financiën aan om de meerwaardetoetsen, de Publiek-Private Comparator en de Publieke Sector Comparator, te laten doorlichten door een onafhankelijke instantie. De meerwaardetoetsen zijn zeer complex en niet transparant voor de Tweede Kamer, want vertrouwelijk. Ze bevatten immers marktgevoelige informatie. De uitkomst van deze toetsen heeft wel grote consequenties, want hierop worden alle latere beslissingen in het kader van de aanbesteding gebaseerd en op basis hiervan wordt ook de financiële meerwaarde vastgesteld. De doorlichting van de meerwaardetoetsen zou onderdeel kunnen zijn van een bredere periodieke doorlichting van het DBFMO-beleid.

Geef budgettaire informatie

Wij bevelen het Ministerie van Financiën aan om budgettaire informatie te geven in de voortgangsrapportages DBFMO, in ieder geval over de financiële omvang van de groeiende DBFMO-portefeuille en over de bijbehorende beschikbaarheidsvergoedingen.

Heroverweeg rol en informatievoorziening bij DBFMO

Wij bevelen de Tweede Kamer aan zich te laten informeren over de specifieke kenmerken van DBFMO en de gevolgen hiervan voor haar eigen rol. Nu DBFMO-contracten zich een plek hebben verworven in het aanbestedingsbeleid van het Rijk, is het belangrijk dat de Tweede Kamer volledig geïnformeerd wordt over de uitvoering van deze contracten, inclusief beoogde en gerealiseerde meerwaarde. Bij het herijken van de informatievoorziening over DBFMO aan de Tweede Kamer, kan ook het vertrouwelijke karakter van de informatie worden meegenomen. Wat betekent de vertrouwelijkheid van bepaalde informatie (meerwaardeberekening, meerwaardepercentage en contractwaarde van rijksgebouwen) voor de rol van de Tweede Kamer?

De Tweede Kamer kan gebruik maken van het beleidskader Private Financiering van Infrastructuur uit 1993, waarin uitgangspunten zijn opgesteld voor de rol van de Tweede Kamer bij DBFMO-projecten. Ook de grote projectenregeling biedt een bruikbare redeneerlijn om de rol van de Tweede Kamer in te vullen en de informatievoorziening te herijken.

De minister van Financiën heeft op 23 mei 2013 een reactie gegeven op ons conceptrapport. De minister voor Wonen en Rijksdienst heeft – mede namens de Rijksgebouwendienst – op 22 mei gereageerd op ons conceptrapport. Van de minister van Infrastructuur en Milieu ontvingen we – mede namens Rijkswaterstaat – op 28 mei een reactie op ons conceptrapport. Hieronder volgt een verkorte weergave van de reacties. De integrale tekst is te vinden op onze website: www.rekenkamer.nl .

Volgens de minister van Financiën biedt ons onderzoek nuttige aanknopingspunten om DBFMO-contractmanagement verder te verbeteren. Over deze verbeterslag rapporteert de minister in de komende voortgangsrapportages aan de Tweede Kamer.

De minister benadrukt de noodzaak voor meer transparantie, ook bij traditionele contractvormen. Bovendien kiest het Rijk alleen voor DBFMO-contracten als dit «value for money» oplevert. Of een project wel of niet meetelt voor het EMU-saldo, speelt geen rol bij de keuze. Voor elk project moet dekking zijn in de Rijksbegroting voor de totale life cycle kosten.

Als reactie op onze aanbevelingen, doet de minister de volgende toezeggingen ter verbetering van de informatievoorziening aan de Tweede Kamer. De komende voortgangsrapportages breidt de minister uit met:

• Rapportage over prestaties in de exploitatiefase, bijvoorbeeld over gerealiseerde output. Ook het aantal boetes en kortingen neemt hij daarin mee. De minister vindt dat departementen ook tijdens de exploitatiefase de prestaties (bijvoorbeeld output en wijzigingen) van DBFMO-contracten moeten blijven vergelijken met traditionele contractvormen.

• Leerervaringen van en ondernomen verbeterstappen door de departementen op het gebied van contractmanagement.

• De omvang van de DBFMO-portefeuille ten opzichte van de bijbehorende beschikbaarheidsvergoedingen.

Verder zal de minister van Financiën een periodieke toets door een externe partij laten uitvoeren op de gehanteerde inputgegevens en veronderstellingen van de meerwaardeberekening. De uitkomst hiervan rapporteert de minister ook in de volgende voortgangsrapportage.

De minister geeft aan dat hij onze aanbeveling om het toezicht onafhankelijk te positioneren al reeds in de praktijk brengt. Binnen Financiën zijn taken en informatievoorziening al gescheiden. Degene die participeert in een project («zonder last of ruggespraak») is iemand anders is dan degene die belast is met het toezicht op dat DBFMO-project.

Verder is het voor goed toezicht op DBFMO-projecten volgens de minister van belang kennis van de praktijk te blijven houden. Daarom participeren zijn ambtenaren, onder meer als adviseur, in projecten.

De minister voor Wonen en Rijksdienst ziet ons rapport als ondersteuning van de ingezette verbetering van contractmanagement bij de Rijksgebouwendienst. De minister maakt wel het punt dat wij de eerste projecten in uitvoering hebben onderzocht. Hierdoor kunnen we geen zicht hebben op reeds ingevoerde verbeteringen. De minister onderschrijft onze bevindingen. Deze zijn echter eveneens en onverkort aan de orde bij meer traditionele aanbestedingsvormen. Dit geldt bijvoorbeeld voor de wijzigingen die bij DBFMO-contracten als relatief kostbaar worden ervaren. Deze kosten worden echter ook bij traditionele contracten gemaakt. Toch geeft de minister aan dat de Rijksgebouwendienst maatregelen treft of heeft getroffen om de kosten van wijzigingen in de toekomst beter te kunnen beheersen.

Wat onze aanbevelingen betreft, geeft de minister aan dat binnen de Rijksgebouwendienst het contractmanagement reeds is versterkt en centraal is gepositioneerd. Ook wordt contractmanagement al in de definitie- en aanbestedingsfase betrokken. Ervaringen uit de exploitatiefase worden vaker gebruikt voor verbeteringen. Ook is een evaluatiemethode ontwikkeld die tegemoet komt aan onze aanbevelingen. Deze past hij toe bij de afgeronde renovatie van gebouw van het Ministerie van Financiën. Het is de bedoeling om dit ook bij andere projecten periodiek in te zetten en te herhalen.

Over het beheersen van de wijzigingen en de kosten hiervan, geeft de minister aan dat de Rijksgebouwendienst veel nadrukkelijker adviseert over de vraag of een wijziging wel of niet vanuit portefeuilleperspectief wenselijk is. De RGD zal nadrukkelijker adviseren over de uitvraag en de markconformiteit van de offerte. Verder zal de RGD wijzigingsvoorstellen van gebruikers ontmoedigen als deze niet direct voortvloeien uit aangepaste wet- en regelgeving. Ook zullen traditioneel beheerde (niet-DBFMO) referentiepanden gekozen worden, waarbij wijzigingen worden bijgehouden. Deze gewijzigde inzet van de RGD vindt bij nieuwe projecten vanaf de start van de exploitatiefase plaats en zal ook bij lopende projecten op langere termijn worden geïmplementeerd.

De minister van IenM onderschrijft in haar reactie het belang van verdere professionalisering van het contractmanagement. Zij benadrukt de noodzaak professioneel contractmanagement expliciet te koppelen aan het behalen van de meerwaarde over de volledige looptijd van het contract. Het belang van de overheid balanceert op een goed evenwicht tussen de meerwaarde van een langjarig contract en gewenste flexibiliteit om wijzigingen te kunnen doorvoeren.

De minister ziet graag een scherper onderscheid tussen DBFMO bij infrastructuur en bij gebouwen. Bij infrastructuur komt publiek-private samenwerking alleen voor in de vorm van DBFM. De minister van IenM neemt onze aanbevelingen over en betrekt deze niet alleen op de doorontwikkeling van DBFMO, maar ook op andere contractvormen.

De minister geeft aan dat deze contracten in continue ontwikkeling zijn en dat ook de beheersing een groeitraject is. Rijkswaterstaat leert hierbij van ervaringen uit het buitenland en van evaluaties en audits die worden uitgevoerd.

Verder heeft contractmanagement per 1 april 2013 een nadrukkelijker plaats gekregen binnen Rijkswaterstaat. Rijkswaterstaat inventariseert best practices om te komen tot meer standaardprocessen voor contractbeheersing. Rijkswaterstaat heeft de afgelopen jaren verschillende stappen gezet om het contractmanagement bij DBFM-projecten te versterken. Bijvoorbeeld een strakkere sturing op het vastleggen van scopewijzigingen en vergroting van de transparantie en bundeling van kennis en expertise.

In reactie op onze conclusie dat het Rijk niet altijd boetes en kortingen toepast, geeft de minister aan dat boetes geen doel op zich zijn. Professioneel contractmanagement is volgens de minister hard op verwijtbare tekortkomingen en richt zich op een langdurige zakelijke samenwerkingsrelatie, als het gaat om niet-verwijtbare tekortkomingen, zonder dat dit automatisch leidt tot kwijtscheldingen. De minister zou graag zien dat het onderscheid tussen verwijtbare en niet-verwijtbare tekortkomingen explicieter terugkomt in onze analyse.

De minister van IenM deelt onze conclusie dat wijzigingen tot discussie leiden tussen het Rijk en het private consortium. Volgens de minister leert Rijkswaterstaat van haar ervaringen met lopende contracten.

Volgens de minister van IenM wordt tot slot in de verantwoording reeds informatie gegeven over de uitvoering van het beleid en worden evaluaties gemaakt over de voortgang van de uitvoering. Wanneer de realisatie afwijkt van de raming, wordt dit net als bij andere begrotingsartikelen al toegelicht. De minister geeft aan bereid te zijn met de Tweede Kamer in overleg te treden over de mogelijke aanvullende behoefte aan uitvoeringsinformatie (breder dan alleen de focus op boetes en kortingen) om het beleid te kunnen evalueren naast de bestaande instrumenten.

We zijn verheugd dat ons rapport aanknopingspunten biedt voor verbeteringen bij DBFMO-projecten en ook bij meer traditionele projecten. DBFMO is een nieuwe manier van werken en besturen die een nieuwe bestuurscultuur vraagt, zowel voor de ministeries, als voor de private consortia. Dat vraagt om sterk contractmanagement. Hierbij is gedurende de hele looptijd van het contract een zakelijke en rolvaste manier van werken van belang. Ook heeft de opdrachtgever voldoende inhoudelijke kennis nodig om zijn belangen in balans te houden met die van de opdrachtnemer.

Wij zijn positief over de voorgestelde verbeteracties van de drie ministers. De minister van Financiën zegt toe de meerwaardeberekening periodiek en extern te laten toetsen. Ook wil hij de transparantie van traditionele contractvormen en de voortgangsrapportage aan de Tweede Kamer verbeteren. Naast informatie over de uitvoering van DBFMO, zal de budgettaire informatie worden uitgebreid. We zullen de voortgangsrapportages met belangstelling volgen. Hierbij vinden wij het van belang dat de informatie in samenhang wordt gepresenteerd en geduid, ook de ontwikkeling in de tijd vinden we van belang.

Verder gaat de minister van Financiën in op onze aanbeveling om toezicht binnen het departement op DBFMO-projecten onafhankelijker te positioneren. De minister geeft aan dat een heldere scheiding van informatievoorziening en taken al gewaarborgd is. Tijdens ons onderzoek hebben we echter onvoldoende kunnen vaststellen wat het resultaat van dit toezicht is. Evaluaties of een bredere doorlichting van het DBFMO-beleid ontbreken namelijk vooralsnog. We geven de minister mee dat het de zichtbaarheid van zijn toezicht aanzienlijk vergroot als hij deze evaluaties en doorlichtingen wel laat uitvoeren en waar mogelijk deelt met de Tweede Kamer.

De minister voor Wonen en Rijksdienst geeft aan het contractmanagement door de Rijksgebouwendienst te willen versterken en de wijzigingen en de kosten hiervan te willen beheersen. Wij zullen de implementatie met belangstelling volgen.

Ook geeft hij in zijn antwoord aan dat wijzigingen ook voorkomen bij traditionele contracten. Wij merken op dat het voordeel van een DBFMO-contract is dat wijzigingskosten integraal berekend moeten worden over de gehele levensduur van het project. Echter, DBFMO heeft de belofte dat wijzigingen beter beheerst zouden worden dan bij traditionele contracten. Vooral bij de onderzochte rijksgebouwen blijkt dit nog geen praktijk, daar zijn namelijk relatief veel wijzigingen. We kijken daarom met belangstelling uit naar de implementatie van de verbeteracties om de wijzigingen beter te beheersen.

Volgens de minister van IenM is professioneel contractmanagement hard op verwijtbare tekortkomingen en gericht op een langdurige zakelijke samenwerkingsrelaties als het gaat om niet-verwijtbare tekortkomingen, zonder dat dit automatisch leidt tot kwijtscheldingen. Wij zijn het met deze uitgangspunten eens en zien dit graag in de praktijk gebracht. De minister van IenM heeft verder aangegeven onze aanbevelingen over te nemen, maar geeft hier in haar reactie weinig uitwerking aan.

De Tweede Kamer moet de uitvoering van DBFMO-projecten kunnen beoordelen en heeft hiervoor goede informatie nodig. We benadrukken daarom het belang van evaluaties. Per project moet een evaluatie worden uitgevoerd, waarin in ieder geval aandacht is voor ontwikkeling van de kosten, kwaliteit van de prestaties en verhouding tussen kosten en kwaliteit en de ontwikkeling van de meerwaarde. Evaluaties zouden bovendien ook kunnen bijdragen aan de effectiviteit van de toegezegde en ingezette verbeteringen op het gebied van contractmanagement. Met goed contractmanagement kan de meerwaarde van DBFMO-projecten immers beter bewaakt worden.

We concludeerden dat het contractmanagement door het Rijk versterking behoeft om het publieke belang in DBFMO-contracten in balans te houden met het private belang. In dit hoofdstuk gaan we eerst nader in op het sturingsmechanisme en het belang om dit optimaal toe te benutten (§ 4.1) en daarna op het omgaan met wijzigingen tijdens de uitvoering van een project (§ 4.2).

Het sturingsmechanisme bij DBFMO-contracten bestaat uit de koppeling tussen prestaties en betalingen. Als de opdrachtnemer de prestaties niet levert, betaalt de opdrachtgever geen vergoeding. Dit is een belangrijke financiële prikkel voor het consortium om de afgesproken prestaties te leveren. Hiermee worden de belangen van de private partij en de publieke partij in evenwicht gebracht. Het sturingsmechanisme werkt als volgt:

• De outputspecificaties bij het contract definiëren de prestaties waaraan het object minimaal moet voldoen. Bij gebouwen zijn dat de eisen aan ruimten en facilitaire diensten, bij infrastructuur aan de beschikbaarheid en kwaliteit ervan (§ 4.1.1).

• Een systeem monitort of de prestaties uit de outputspecificatie worden geleverd (§ 4.1.2).

• Het betalingsmechanisme verbindt financiële consequenties aan het niet leveren van de afgesproken prestaties (§ 4.1.3).

Om dit sturingsmechanisme op lange termijn goed te laten werken, is het belangrijk dat de financiële prikkel de hele looptijd van het contract van kracht blijft. Zo blijft het consortium gedreven om de prestaties te leveren. We zien bij de onderzochte projecten echter dat het Rijk gegarandeerde beschikbaarheidsvergoedingen heeft betaald. Ook zijn eenmalige betalingen (mijlpaalvergoedingen) gedaan van een deel van de contractsom, doorgaans nadat de bouwfase van de weg of het gebouw was afgerond (dus bij de start van de exploitatiefase). Deze mijlpaalvergoedingen variëren van ongeveer een derde tot ongeveer een zesde van de netto contante waarde van de contracten.

De gegarandeerde beschikbaarheidsvergoeding is een garantie dat het Rijk een deel van de vergoeding altijd uitkeert, zelfs als de opdrachtnemer niet aan zijn verplichtingen voldoet. Als deze garantie er is, brengen de banken een lagere risico-opslag op de rente in rekening. Deze constructie wordt in nieuwe contracten niet meer toegepast. In plaats daarvan wordt na de bouwfase een mijlpaalvergoeding gedaan voordat de weg of het gebouw beschikbaar is. Deze maatregelen zijn genomen opdat private partijen – zeker gezien de kredietcrisis – de projectfinanciering gemakkelijker rond krijgen bij banken. Wij vinden het hierbij belangrijk dat het Rijk scherp blijft op de principes van DBFMO, en waarborgt dat er voldoende financiële prikkels van kracht blijven gedurende de hele looptijd van het contract. Alle vergoedingen naast de periodieke beschikbaarheidsvergoeding kunnen de financiële prikkel van betaling voor geleverde prestaties verzwakken.

Hierna beschrijven wij de elementen uit het sturingsmechanisme afzonderlijk (outputspecificaties, monitoring en betalingsmechanisme) en geven hierbij onze belangrijkste bevindingen.

DBFMO-contracten bevatten geen traditioneel programma van eisen, maar gaan uit van een outputspecificatie. Deze bevat een overzicht van alle (functionele) eisen die een opdrachtgever stelt aan de huisvesting of infrastructuur en de te leveren facilitaire en onderhoudsdiensten. De outputspecificatie beschrijft uitsluitend welke prestaties de opdrachtgever geleverd wil zien (het «wat»), en geeft zo min mogelijk technische oplossingen (het «hoe»). Dus niet een weg met een asfaltlaag van minimaal 10 cm van het type X, maar een geasfalteerde weg. En niet vijftien vergaderzalen met een opsomming van het aanwezige meubilair, maar een kantoor met moderne overlegfaciliteiten.

Het idee hierachter is dat de aanbiedende partij maximale ruimte krijgt om een ontwerp te maken en dit zo goed mogelijk «levenscyclusgericht» kan ontwerpen en bouwen (Rijksgebouwendienst, 2008).

Bij de onderzochte projecten zagen we echter dat de outputspecificaties nog een sterk voorschrijvend karakter hadden, en daarmee nog niet helemaal in overeenstemming waren met de bedoeling van DBFMO. We zien wel dat de Rijksgebouwendienst en Rijkswaterstaat dit punt hebben opgepakt en bij nieuwe projecten het detailniveau van de outputspecificatie proberen te beperken.

Een andere verbetering die door de Rijksgebouwendienst wordt opgepakt, is dat bij nieuwe huisvestingsprojecten het aantal uit te vragen diensten beperkt wordt tot de aan het gebouw gebonden operationele diensten. Dat betekent dat het Rijk terughoudender wordt om diensten zoals catering en print- en kopieerdiensten, vast te leggen voor de hele looptijd van het contract. Dit geeft het Rijk meer bewegingsvrijheid om gebruik te maken van bestaande inkoopvoordelen en shared services van het Rijk. Het is nog onduidelijk wat dit betekent voor de efficiency en de prijs van het contract. Juist bij de exploitatie moeten de hoge investeringskosten zich immers terugverdienen.

Ook in het Verenigd Koninkrijk is recent een beperking aangekondigd van het aantal uit te vragen diensten. Dit land heeft op grote schaal DBFMO-projecten uitgevoerd. Die zijn in 2012 uitgebreid geëvalueerd en een belangrijke uitkomst daarvan was dat het vastleggen van dienstverlening ten koste is gegaan van de flexibiliteit voor de publieke sector:

«Flexibiliteit leidde geregeld tot problemen in DBFMO-projecten (in het Engels PFI projects). De oplossing hiervoor wordt nu gezocht in (bijvoorbeeld) verminderen van het aantal diensten in projecten. Diensten zoals schoonmaak en catering, zullen worden uitgesloten van deze contracten, maar zullen afzonderlijk worden uitgevraagd in kortetermijncontracten. Dit om ervoor te zorgen dat de publieke sector gemakkelijker zijn specificaties over ditgevraagd in kortetermijncontracten. Dit om ervoor te zorgen dat de publieke sector gemakkelijker zijn specificaties over diensten periodiek kan aanpassen en wijzigen» (vertaald uit HM Treasury UK, 2012; 10).

Om te meten of de overeengekomen prestaties ook feitelijk geleverd zijn, wordt een monitoringsysteem ontworpen. Daarmee wordt de hoogte bepaald van de beschikbaarheidsvergoeding die het Rijk moet betalen. Monitoringsystemen zijn complexe bouwwerken van koppelingen tussen alle outputspecificaties, de daaraan gestelde minimale kwaliteitseisen, de typen tekortkomingen en de daarbij behorende hersteltijden en kortingsbedragen.

De private partij ontwerpt dit monitoringsysteem en is ervoor verantwoordelijk dat het functioneert. Het Rijk staat meer op afstand en moet zich ervan vergewissen dat het kan vertrouwen op de juiste werking en onafhankelijkheid van het systeem.

In de onderzochte projecten hebben wij gezien dat de monitoringsystemen niet altijd voldoende functioneerden. Het Rijk bleek bij deze projecten wel na te zijn gegaan of de systemen technisch voldoende functioneren, maar had bij geen van de vijf onderzochte projecten getoetst of het systeem ook inhoudelijk juist was. Zo is bijvoorbeeld niet getoetst of de afspraken in het contract, zoals de hersteltijden en kortingspercentages, overeenkomen met parameters in het monitoringsysteem. Bij drie van de projecten hebben vakdepartementen expliciet vraagtekens gezet bij de betrouwbaarheid van de uitkomsten van het monitoringsysteem. Hier heeft het Rijk extra toetsen uitgevoerd, om de afgesproken prestaties te meten en over te kunnen gaan tot betaling. Bij één van de onderzochte projecten zijn overigens geen betalingen gedaan, omdat niet aangetoond kon worden dat de afgesproken prestaties waren geleverd.12

Bij DBFMO-contracten betaalt de opdrachtgever een periodieke beschikbaarheidsvergoeding vanaf het moment dat het object beschikbaar is en gedurende de looptijd van het contract. Wanneer het gebouw of de weg niet of onvoldoende beschikbaar is, volgt een korting. Daarnaast zijn in DBFMO-contracten ook prestatietoeslagen opgenomen, of mogelijkheden om boetes op te leggen wanneer de prestaties herhaaldelijk van onvoldoende kwaliteit zijn.

In de onderzochte contracten is dit betalingsmechanisme duidelijk van opzet. Ook is het grootste deel van de betalingen gekoppeld aan geleverde prestaties. Het in de contracten afgesproken regime voor boetes en kortingen wordt echter niet altijd toegepast.

Figuur 5 Regime voor boetes en kortingen

REGIME VOOR BOETES EN KORTINGEN NIET ALTIJD TOEGEPAST

De opdrachtnemers gaan, vooral bij hoge kortingen en boetes, in gesprek met het Rijk. Bijvoorbeeld over de verwijtbaarheid van de tekortkoming of over de verhouding tussen de tekortkoming en de hoogte van de korting of boete. We hebben gezien dat de uitkomst van deze discussie kan zijn dat de korting of boete wordt verlaagd, aangehouden of kwijtgescholden.

Volgens Rijkswaterstaat en de Rijksgebouwendienst is het aanhouden of kwijtschelden van kortingen of boetes een goede manier om de gewenste dienstverlening te krijgen, zonder de onderlinge verhoudingen op scherp te zetten. Het Rijk maakt dan wel nieuwe afspraken met het consortium, bijvoorbeeld over duurzame oplossingen voor als zich in de toekomst soortgelijke problemen voordoen. Ook wordt de korting of boete wel eens kwijtgescholden in ruil voor het beslechten van een andere discussie. Dit wordt wel «handelen in de geest van het contract» genoemd.

De Auditdienst Rijk heeft een rol in de controle na de eerste betaling aan het consortium en toetst vooral of deze betalingen rechtmatig waren. Niet alle betalingen worden getoetst, want de periodieke betalingen zijn te laag om in de steekproef van de auditdienst te vallen. Bij een aantal projecten heeft de auditdienst wel getoetst of de omvangrijke eenmalige mijlpaalbetalingen rechtmatig waren. Hieruit bleken geen onrechtmatigheden. Bij twee door ons onderzochte projecten van RWS heeft de Auditdienst Rijk wel systeemgerichte en gegevensgerichte audits uitgevoerd en hierbij is ook gekeken naar contractbeheersing. De Auditdienst Rijk plaatste kritische kanttekeningen hierbij.

Huisvesting

Er is een raam in een glazen tussenwand gebroken en daar heeft de opdrachtnemer een noodoplossing voor gemaakt. De afmetingen van het raam zijn ongebruikelijk en een nieuw raam laat op zich wachten. Omdat de noodoplossing niet aan de kwaliteitseisen voldoet en de tekortkoming niet hersteld is binnen de toegestane hersteltijd, treedt het kortingsmechanisme in werking. De bestelling laat op zich wachten en de korting loopt op. Het consortium vindt een korting niet terecht, want de noodoplossing maakt de ruimte weer functioneel beschikbaar. Het Rijk brengt hiertegen in dat niet voldaan wordt aan het afgesproken prestatieniveau. De opdrachtnemer heeft gekozen voor een ontwerp met glazen wanden, en daarmee de verantwoording voor het risico van glasbreuk op zich heeft genomen. Het consortium neemt uiteindelijk de kosten op zich.

Infrastructuur

Op een rijweg doen zich in een kwartaal verschillende incidenten voor, waarvoor de opdrachtgever in totaal veertig boetepunten zou kunnen toekennen, per punt ongeveer € 5.000. Om deze boete ook toe te kunnen passen, moet er sprake zijn van bewust en verwijtbaar gedrag, bijvoorbeeld voor een ongeval van één van de medewerkers, uitval van het signaleringssysteem of uitval van de verlichting. Het consortium gaf bij alle incidenten aan dat het hier niet ging om verwijtbaar gedrag en dat de problemen snel hersteld waren. Het Rijk heeft dit geaccepteerd – die mogelijkheid bestaat ook volgens het contract – en geen financiële consequenties aan de incidenten verbonden.

Het is belangrijk dat deelnemers in DBFMO-projecten kunnen omgaan met verandering, omdat veranderingen onvermijdelijk zijn bij een 25- tot 30-jarige contractperiode. Bij DBFMO-projecten moet bijna elke gevraagde aanpassing verwerkt worden in de contracten. Aanpassingen worden vastgelegd in wijzigingscontracten.

Over de wijzigingen bij DBFMO-contracten hebben wij de volgende bevindingen:

• In de onderzochte projecten heeft het Rijk grote en kleine aanpassingen gevraagd van de afgesproken projectspecificaties. Er waren 157 wijzigingscontracten, waarmee het Rijk nieuwe financiële verplichtingen is aangegaan voor € 61 miljoen (§ 4.2.1).

• De kosten voor wijzigingen in DBFMO-contracten kennen een specifieke opbouw (§ 4.2.2).

• Wijzigingen leiden tot discussie tussen het Rijk en de private consortia (§ 4.2.3).

In de onderzochte projecten heeft het Rijk grote en kleine aanpassingen gevraagd van de afgesproken projectspecificaties, vooral omdat:

• het ontwerp – achteraf gezien – niet goed paste bij het primaire proces;

• de eisen van de gebruiker van het gebouw veranderden;

• er nieuwe voorschriften van kracht werden.13

In de onderzochte projecten waren medio 2012 157 wijzigingscontracten opgesteld met financiële gevolgen. Het Rijk is met de wijzigingscontracten nieuwe financiële verplichtingen aangegaan van in totaal € 61 miljoen. Van dit bedrag heeft € 50 miljoen betrekking op huisvestingsprojecten (zie figuur in § 2.1.2). We hebben deze berekening gemaakt op basis van de administraties van de geselecteerde projecten. Wij hebben de totale kosten moeten schatten, omdat de administraties onduidelijkheden bevatten. Onze schatting is conservatief, dat wil zeggen dat we hebben gerekend met de laagst gevonden bedragen.

Bij infrastructurele projecten hebben we in de praktijk gezien dat het de gewoonte is om wijzigingen in één keer aan de opdrachtnemer te betalen, dus zowel de investeringskosten als de kosten gedurende de looptijd. Bij huisvestingsprojecten worden de directe investeringskosten in één keer betaald en de bijkomende exploitatiekosten verdeeld over de resterende looptijd van het contract. Dan wordt de periodieke beschikbaarheidsvergoeding hoger.

Huisvesting (I)

In de outputspecificatie voor een kantoor vraagt het Rijk om een modern kantoor met een «open kantoor»-concept. Dit betekent dat er weinig kleine kamers zijn, die met deuren kunnen worden afgesloten. Nog voordat het gebouw af was, gaven de gebruikers ervan aan dat het niet paste bij hun manier van werken en vroegen ze om aanpassingen. In het hele gebouw werden vervolgens extra muren en deuren geplaatst, waarvoor het Rijk eenmalig € 600.000 betaalde aan investeringskosten en jaarlijks € 19.000 gedurende de hele looptijd. Deze aanpassingen kostten in totaal € 1.075.000.

Huisvesting (II)

In een detentiecentrum is een wachtruimte gemaakt, waar nieuw aangekomen personen moeten wachten tijdens de procedure dat zij worden ingesloten. In de outputspecificatie was slechts voorgeschreven dat er een ruimte om te wachten moest zijn. Deze ruimte was sober en klein en bleek bij het in gebruik nemen een negatieve invloed te hebben op de wachtende personen. De wachtruimte is daarom aangepast, zodat het insluitingsproces prettiger verloopt. De kosten van de aanpassing van in totaal € 200.000, zijn voor het Rijk.

Infrastructuur

Volgens nieuwe richtlijnen moesten de markeringen op een weg worden aangepast. Het Rijk vroeg de opdrachtnemer om de markeringen aan te passen aan de nieuwe richtlijn. De kosten voor het Rijk waren ongeveer € 70.000 (exclusief btw).

De kostenberekening van wijzigingen wordt, door de toepassing van de DBFMO-principes, opgebouwd uit diverse elementen (zie figuur 6).

Figuur 6 Elementen uit de kostenopbouw bij wijzigingen in DBFMO-contracten

Het plaatsen van één slot op één deur kost het Rijk € 340 directe investeringskosten en gedurende de looptijd van het contract € 100 per jaar (dus in totaal € 2.250), alles exclusief btw. In dit voorbeeld worden naast de investeringskosten, bestaande uit het materiaal en de arbeidskosten, ook de kosten meegerekend van bijvoorbeeld het vervangen van het slot na de verwachte levensduur (life cycle), de kosten van het onderhoud, het sleutelbeheer en het aanpassen van de projectdocumenten. Omdat het Rijk ook het risico overdraagt aan de private partij, mag deze ook een risico-opslag berekenen. Tot slot heeft de opdrachtnemer recht op een winstopslag. De uiteindelijke kosten voor dit slot zijn hierdoor vele malen hoger dan alleen de kosten voor het plaatsen daarvan.

De uitvoerende rijksdiensten ervaren het als positief dat de totale financiële gevolgen van een wijziging inzichtelijk worden door de expliciete kostenberekening. Bij projecten waar met losse contracten wordt gewerkt, wordt bij een wijziging alleen de directe investeringskosten en de eventuele arbeidskosten berekend. Kosten voor vervanging na de verwachte levensduur en mogelijk extra onderhoud, worden niet meegeteld. Bij losse contracten wordt ook geen risico-opslag berekend, omdat het Rijk zelf het risico blijft dragen. Ook de winstopslag blijft buiten de kostenberekening. De transparantie in de kosten van wijzigingen bij DBFMO-contracten kunnen disciplinerend werken bij de gebruikers. Omdat de opdrachtgever alle kosten ziet, wordt hij gedwongen om de gevolgen van de aanpassing goed af te wegen.

De contractmanagers van de projecten die wij hebben onderzocht, geven echter aan dat zij nog geen substantiële disciplinerende werking van deze kostentransparantie waarnemen. In de praktijk blijkt namelijk dat publieke belangen, of de wensen van de gebruikers van gebouwen, zich niet altijd voegen naar de gemaakte afspraken in het contract.

Het plein voor het Ministerie van Financiën wordt in het weekend afgesloten met een hek. De politieke top van het ministerie wil deze ruimte ook in het weekend toegankelijk maken voor publiek en sinds 2010 staat het hek dagelijks open. De kosten van deze wijziging lopen op, vooral door de risico-opslag die het consortium toepast. Het Rijk vindt de kosten die het consortium in rekening brengt, namelijk € 1 miljoen, niet realistisch. De discussie over de kosten loopt nog, het Rijk wacht op een volgende voorstel van het consortium.

Wijzigingen en de kosten hiervan zijn een bron van discussie tussen Rijk en opdrachtnemers. Deze discussies gaan vooral over de vraag wie de kosten van de wijziging moet dragen en over de hoogte van de kosten. Uitgangspunt is dat het Rijk betaalt als het Rijk een nieuwe wens heeft. Heeft het consortium een ontwerpfout gemaakt of had het iets moeten voorzien, dan draagt het consortium de kosten.

Huisvesting (I)

Een gebruiker van een gebouw vraagt of de glazen wand tussen de rookruimte en een werkruimte kan worden afgeplakt. Dit wordt gezien als een nieuwe wens van het Rijk en het Rijk heeft de kosten (€ 2.500) voor zijn rekening genomen. Het Rijk had echter ook kunnen beargumenteren dat dit een ontwerpfout was.

Huisvesting (II)

Een gebruiker van een gebouw vindt dat de gangen een smoezelige indruk maken, omdat er vegen op de witte muren zitten, en vraagt om verhoging van het schoonmaakniveau. Het consortium geeft aan dat de muren zijn geschilderd met niet-afwasbare verf en dat de gebruikers voorzichtiger moeten zijn. Er volgt een discussie over de vraag of het Rijk heeft ingestemd met het ontwerp en daarmee met de verf op de muren. Of heeft het consortium gekozen voor niet-afwasbare verf en daarmee het risico genomen dat de muren moeilijk schoon te maken zijn? Uiteindelijk worden de muren op kosten van het consortium geschilderd met afwasbare verf.

Omdat het Rijk afhankelijk is van de diensten van het consortium, is in het contract opgenomen dat voor wijzigingen marktconforme kosten moeten worden gerekend. Hiervoor mag het Rijk een toets op de marktconformiteit uitvoeren. We zagen dat deze toetsen soms inderdaad worden uitgevoerd en dan tot een lagere kosteninschatting leiden, maar dit heeft niet altijd een aanpassing van de kosten tot gevolg. Ook hier speelt mee dat het Rijk een goede relatie wil behouden met het consortium.

In de door ons georganiseerde expertmeeting werd het belang naar voren gebracht dat de uitvoerende overheidsdiensten over de benodigde deskundigheid blijven beschikken. Bijvoorbeeld over marktprijzen, bouwtechniek en juridische zaken. Dit is nodig om de handelingen van het private consortium kritisch te kunnen blijven volgen.

Bij een aquaduct van één van de onderzochte wegen heeft Rijkswaterstaat zelf een inspectie uitgevoerd. Daarbij bleek een ernstig gebrek, namelijk dat de betonconstructie boven een oplegging was beschadigd. Het private consortium heeft dit met eigen inspecties niet ontdekt. Om het gebrek te herstellen, moest het aquaduct worden opgevijzeld. Het consortium heeft de kosten hiervoor betaald.

In hoofdstuk 2 concludeerden we dat de Tweede Kamer een helderder beeld behoeft van DBFMO en de langetermijngevolgen, om de voor- en nadelen ervan tegen elkaar te kunnen afwegen.

In dit hoofdstuk gaan we in op de rol van de Tweede Kamer bij DBFMO-projecten en DBFMO-beleid. Eerst bespreken we de informatie die de Tweede Kamer ontvangt over de verwachte meerwaarde (§ 5.1). Vervolgens behandelen we de budgettaire informatievoorziening (§ 5.2). Tot slot gaan we in op de mogelijkheden van de Tweede Kamer om haar betrokkenheid bij DBFMO-projecten uit te breiden (§ 5.3).

In de voortgangsrapportage 2012 koppelde de minister van Financiën een financieel bedrag aan de meerwaarde die tot dan toe met DBFMO-projecten is gerealiseerd. Het Rijk zou € 800 miljoen goedkoper uit zijn en op weg naar een meerwaarde van € 1 miljard.

In 2010 heeft het kabinet-Rutte/Verhagen een structurele vermindering van € 50 miljoen op het Infrastructuurfonds ingeboekt. Dit was mogelijk door het aandeel DBFMO-projecten te vergroten en op 10% financiële meerwaarde per project te rekenen.14

Om erachter te komen of DBFMO meerwaarde kan bieden, bestaan er twee toetsen: de Publiek-Private Comparator (PPC) en de Publieke Sector Comparator (PSC). De PPC wordt uitgevoerd wanneer bij een rijksgebouw de geschatte investering hoger uitkomt dan € 25 miljoen en bij infrastructurele projecten hoger dan € 60 miljoen. De PSC wordt later uitgevoerd en in het proces van aanbesteding gebruikt.

PPC – Publiek-Private Comparator

Dit meetinstrument berekent de kwalitatieve en kwantitatieve meerwaarde van publiek-private samenwerking ten opzichte van traditionele uitvoering. De berekening wordt gebaseerd op life cycle costs, dus inclusief de kosten op lange termijn voor bijvoorbeeld onderhoud. De PPC geeft – binnen een procentuele bandbreedte – de verwachte meerwaarde aan ten opzichte van de meest gebruikelijke vorm van aanbesteden.

De uitkomst van een PPC is een grove schatting, omdat DBFMO een complex proces is, waarbij veel aannames over de verre toekomst niet anders dan speculatief kunnen zijn (Algemene Rekenkamer, 2002).

In de afgelopen vijf jaar zijn er 32 PPC’s uitgevoerd bij Rijkswaterstaat en 9 PPC’s bij de Rijksgebouwendienst. Wanneer uit de PPC blijkt dat publiek-private samenwerking de voorkeur verdient, en er is gekozen voor een aanbesteding met DBFMO, dan is een nauwkeurigere berekening nodig om de uitgebrachte biedingen te kunnen beoordelen. Deze berekening wordt dan gedaan met de Publieke Sector Comparator.

Publieke Sector Comparator

De PSC werkt de kostenraming van het publieke alternatief verder uit. Wat zou het project kosten als je het niet met een DBFMO-contract zou uitvoeren, maar met afzonderlijke contracten, of met varianten van geïntegreerde contracten, zoals het Design-Build-Maintenance- of Design-Constructcontract? De PSC laat over de hele levenscyclus zien wat een project in totaal kost in de publieke variant. Op basis van de PSC-waarde wordt een plafond- of richtprijs bepaald voor de aanbesteding (Financiën, 2011b).

Als de PPC positief is, kiest het Rijk uit strategische overwegingen toch niet altijd voor DBFMO, bijvoorbeeld omdat een project te complex is, of omdat DBFMO te veel tijd kost. In de tweejaarlijkse voortgangsrapportage geeft de minister van Financiën aan hoeveel PPC’s er zijn uitgevoerd en hoeveel projecten daadwerkelijk als DBFMO zijn gerealiseerd. Bij 28 (Rijkswaterstaat) en 9 PPC’s (Rijksgebouwendienst) kwam naar voren dat DBFMO meerwaarde zou opleveren. Hiervan zijn er 24 (Rijkswaterstaat) en 6 (Rijksgebouwendienst) uiteindelijk als DBFMO aanbesteed (Financiën, 2012). Overigens staan de meerwaardepercentages of bedragen niet per project in de voortgangsrapportage vermeld. Wel wordt een geaggregeerd bedrag van € 800 miljoen meerwaarde genoemd, dit is gebaseerd op de uitgevoerde PSC’s (Financiën, 2012).

In PSC-berekeningen wordt de financiële meerwaarde uitgedrukt in een percentage dat aangeeft hoe groot de meerwaarde van DBFMO is in vergelijking met het traditionelere aanbesteden, waarbij het Rijk een project met afzonderlijke losse contracten zou uitvoeren.

In de voortgangsrapportage van 2012 koppelt de minister van Financiën een financieel bedrag aan de meerwaarde van DBFMO: het Rijk zou tot nu toe al € 800 miljoen goedkoper uit zijn en op weg zijn naar een meerwaarde van € 1 miljard. De Tweede Kamer had echter geen inzicht in de berekening die aan deze claim ten grondslag ligt. Wij hebben deze berekening van het Ministerie van Financiën gekregen. Hierin zijn de (deels vertrouwelijke) contractwaarden van de projecten vermenigvuldigd met de procentuele uitkomst van de PSC: de procentuele meerwaarde.

Bij deze berekening zijn drie kanttekeningen te maken:

• De uitkomsten van meerwaardetoetsen zijn voor een deel afhankelijk van aannames en inschattingen van een groot aantal onzekere parameters. Berekeningen op basis van de uitkomsten nemen deze onzekerheden met zich mee. Belangrijke aannames zijn bijvoorbeeld de omvang en kosten van risico’s en de gehanteerde disconteringsvoet. Ook het langetermijnperspectief (maximaal dertig jaar) draagt niet bij aan de hardheid van de berekeningen.

• Een andere onzekerheid ligt in het gebrek aan informatie over de kosten van traditioneel aanbesteden, de referentievariant (Financiën, 2011b15). Ook van traditionele projecten is niet altijd duidelijk wat beheer en onderhoud feitelijk kosten.

• De laatste PSC bevat niet altijd een doorrekening van de uiteindelijke private variant aan het einde van de contractonderhandelingen. In dit onderzoek zagen we echter dat de tijd tussen de laatste PSC en de financial close in een aantal gevallen een klein jaar bedroeg. Ook zagen we in evaluaties van twee andere DBFMO-projecten – toen bleek dat de eerste biedingen boven de in de PSC vastgestelde plafondprijs uitkwamen – dat de opdrachtgever risico’s terugnam en dat diensten uit de aanbesteding (scope) zijn gehaald. Hierdoor bleef de bieding wel onder de plafondprijs.

Daarnaast merken we op dat DBFMO-projecten geliefd zijn bij private partijen, onder andere omdat ze op langere termijn gegarandeerde werkgelegenheid en inkomsten bieden. Ook is DBFMO een opkomende markt, waar bedrijven nog graag in investeren om ervaring mee op te bouwen en zo bij toekomstige aanbestedingen hun concurrentiepositie te versterken. Dit kan ook leiden tot scherpe biedingen. Overigens zijn de kosten van private financiering (per definitie) hoger dan van publieke financiering door het Rijk en zijn de transactiekosten ook vaak hoger. Deze worden in principe meegenomen in de meerwaardeberekening.

Belangrijk technisch aspect in de berekening van de meerwaarde is de gehanteerde disconteringsvoet. De disconteringsvoet (rentevoet) wordt geacht de tijdvoorkeur van geld te weerspiegelen. Bij een discontovoet van 6% per jaar wordt € 1 nu even hoog gewaardeerd als € 1,06 over een jaar. Bij langere perioden kunnen kleine veranderingen in de gehanteerde disconteringsvoet leiden tot een groot verschil in de contante waarde van hetzelfde toekomstige bedrag. Bij een hoge disconteringsvoet heeft een uitgave in de toekomst een lage contante waarde, wat te optimistisch kan zijn. We hebben de toepassing hiervan overigens niet onderzocht.

Ook los van de kanttekeningen bij de meerwaardeberekening, kan alleen aan het einde van de looptijd van het contract vastgesteld worden of de meerwaarde die bij de ondertekening van het contract verwacht werd, in de praktijk behaald is. Juist omdat de meerwaarde vooral gerealiseerd moet worden tijdens de exploitatiefase van het contract, is een goede regie vereist op het contract door zowel opdrachtnemer als opdrachtgever (Financiën, 2010).

Het voorbeeld hierna laat zien dat een wijziging invloed kan hebben op de berekening van de financiële meerwaarde van het project. Immers, als de telefoniedienst bij de aanbesteding van het project buiten het pakket was gebleven, had het private consortium een hogere prijs moeten vragen voor het totale project. Het verschil tussen de kosten van de publieke en private uitvoering was dan kleiner geweest.

In het eerste jaar van de ingebruikname van het detentiecentrum besloot het Rijk de exploitatie van telefoondiensten uit het integrale pakket te halen en deze zelf uit te voeren. Hierdoor werd het mogelijk om ingeslotenen gebruik te laten maken van de voordelige tarieven van het raamcontract van het Rijk. Omdat het private consortium bij de prijsstelling van het project had gerekend op inkomsten uit telefoniediensten, moest het Rijk de derving van deze inkomsten afkopen. In totaal zal de Staat voor deze wijziging circa € 5 miljoen betalen.

De Tweede Kamer kreeg in de DBFMO-voortgangsrapportage 2012 de berekende procentuele meerwaarde van alle DBFMO-projecten van Rijkswaterstaat. Van de projecten van de Rijksgebouwendienst kreeg de Tweede Kamer hiervan alleen bij een aantal gevallen een indicatie (bijvoorbeeld 0 tot 5% meerwaarde) (Financiën, 2012). In een zeer beperkt aantal projectevaluaties is de uitvoering van de meerwaardetoetsen meegenomen. In geen van deze gevallen was dit een diepgaande evaluatie.

In deze paragraaf bespreken we hoe de Tweede Kamer via de rijksbegroting, jaarverslagen en voortgangsrapportages wordt voorzien van financiële informatie over DBFMO-projecten (§ 5.2.1). Daarna leest u hoe de budgetflexibiliteit bij deze projecten is geregeld (§ 5.2.1) en waarom het voor de Tweede Kamer belangrijk is dat DBFMO-contracten vanaf 2014 ook zullen worden meegerekend in het EMU-saldo (§ 5.2.3).

De Tweede Kamer krijgt informatie over DBFMO-projecten via de rijksbegroting en departementale jaarverslagen (inclusief Infrastructuurfonds). Daarnaast ontvangt de Kamer tweejaarlijks een DBFMO-voortgangsrapportage van de minister van Financiën. De DBFMO-projecten vallen niet automatisch onder de grote projectenregeling.

De departementale jaarverslagen en begrotingen geven geen volledig inzicht in de projecten en geldstromen van DBFMO-contracten. Bij Rijkswaterstaat zijn de reeds afgesloten DBFMO-projecten terug te vinden in de jaardocumenten en het MIRT. In het artikel «geïntegreerde contracten» is de begroting voor de komende vijf jaar zichtbaar en daarbij een post «later». Hoe lang de contracten doorlopen, is niet direct zichtbaar.