Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2013-2014 | 33493 nr. C |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 31 oktober 2013

Algemeen

Met belangstelling heb ik kennisgenomen van de vragen die leden van uw Kamer hebben gesteld naar aanleiding van het voorstel van wet tot wijziging van de Elektriciteitswet 1998, de Gaswet en de Warmtewet (wijzigingen samenhangend met het energierapport 2011). Hieronder treft u mijn reactie aan.

Door een aantal fracties in uw Kamer zijn vragen gesteld over de verhouding tussen dit wetsvoorstel en het recent gesloten Energieakkoord. Het onderhavige wetsvoorstel maakt onderdeel uit van een bredere wetgevingsagenda STROOM (Kamerstukken II 2010/11, 31 510, nr. 47). STROOM is opgezet als een wetgevingsagenda die samenhang en consistentie verschaft aan verschillende wetsvoorstellen die los van elkaar en met een verschillend tijdpad worden voorbereid en in procedure worden gebracht. In het Energieakkoord is opgenomen dat partijen meewerken aan de wetgevingsagenda STROOM om wetgeving te realiseren die in de toekomst robuuste ruimte creëert voor een substantiële rol voor duurzame opwekking.

Het onderhavige wetsvoorstel is een wijziging van de vigerende Gaswet, de Elektriciteitswet 1998 en de Warmtewet ter implementatie van onderdelen van het Energierapport 2011. Het wetsvoorstel bevat voor het grootste deel maatregelen ten aanzien van knelpunten die in het Energierapport 2011 zijn gesignaleerd. Het wetsvoorstel bevat daarnaast maatregelen in het licht van een aantal recente ontwikkelingen, zoals een uitspraak van het College van Beroep voor het bedrijfsleven over de definitie van aansluiting.

Een tweede onderdeel van de wetgevingsagenda STROOM is een wetsvoorstel met betrekking tot de nettarieven van de energie-intensieve industrie. Dit wetsvoorstel strekt tot aanpassing van de wijze van het in rekening brengen van het transporttarief voor elektriciteit en het integreren van het systeemdienstentarief voor elektriciteit in het transporttarief. Doel van het wetsvoorstel is een correctie toe te passen op de nettarieven voor energie-intensieve bedrijven in de mate dat deze bedrijven een bijdrage leveren aan de stabiliteit van het elektriciteitsnetwerk. Dit wetsvoorstel is recent ingediend bij de Tweede Kamer.

Een derde component van de wetgevingsagenda STROOM is een algehele herziening en samenvoeging van de Gaswet en de Elektriciteitswet 1998, teneinde te komen tot één nieuwe geïntegreerde wet. Deze wetswijziging beoogt een duidelijker en eenvoudiger wettelijk kader te creëren, met minder regeldruk voor bedrijven en voor de overheid en op inzichtelijke wijze geënt op de Europese wetgeving. Deze herziening is tevens gericht op de totstandkoming van een wettelijk kader dat de transitie naar een duurzame energiehuishouding optimaal ondersteunt. Streven is de nieuwe wet in 2014 in procedure te brengen. De afspraken in het Energieakkoord die leiden tot aanpassing van de Elektriciteitswet 1998 en de Gaswet zullen in dit traject worden meegenomen.

In het Energieakkoord is voorts aandacht gevraagd voor mogelijkheden om binnen de wettelijke kaders ruimte te geven voor experimenten. Dit sluit aan op het laatste onderdeel van de wetgevingsagenda STROOM. Onderdelen van de bestaande wet- en regelgeving (o.a. taak- en rolverdeling en tariefregulering) zouden onbedoeld barrières op kunnen werpen voor de ontwikkeling van lokale energieproductie. In artikel 7a van de Elektriciteitswet 1998 en artikel 1i van de Gaswet is om die reden een bepaling opgenomen die ertoe strekt bij wijze van experiment onder bepaalde omstandigheden tijdelijk af te kunnen wijken van de wet. Dat wordt geregeld door middel van een zogenoemde Experimenten-AMvB die naar verwachting in 2014 in werking zal treden. De uitkomsten van deze experimenten kunnen dus niet worden gebruikt bij de lopende algehele herziening, maar kunnen – als daar noodzaak toe bestaat – aanleiding vormen de nieuwe Gas- en Elektriciteitswet te wijzigen. De internetconsultatie van deze AMvB is recent afgerond.

De verwachting is dat het conceptbesluit in het eerste kwartaal van 2014 bij de Staten-Generaal zal worden voorgehangen.

Directe Lijn

De leden van de VVD-fractie vroegen of de regering bereid is de voorgestelde definitie van het begrip «directe lijn» aan te passen omdat in deze definitie is opgenomen dat verbruikers die via een directe lijn met een producent zijn verbonden niet in hoofdzaak huishoudelijke afnemers mogen zijn. Deze leden vroegen of dit een correcte omzetting van de Europese richtlijnen is omdat het begrip huishoudelijke afnemers in de richtlijnen niet voorkomt.

Dit aspect van de definitie van directe lijn is niet nieuw. Ook in de huidige definitie wordt gesproken van huishoudelijke verbruikers en is bepaald dat de verbruikers in een directe lijn niet hoofdzakelijk huishoudelijke verbruikers zijn. De insteek van het begrip «directe lijn» in Richtlijn 2009/72/EG van het Europees Parlement en de Raad van de Europese Unie van 13 juli 2009 betreffende gemeenschappelijke regels voor de interne markt voor elektriciteit en tot intrekking van Richtlijn 2003/54/EG (PbEU 2009 L 211) (verder: derde elektriciteitsrichtlijn), de Elektriciteitswet 1998 en de Gaswet is dat het een mogelijkheid biedt voor een producent en één of meerdere bedrijfsmatige verbruikers om zich rechtstreeks met elkaar te verbinden, zonder tussenkomst van een openbaar net. Dit biedt ondernemingen meer vrijheid ten aanzien van het ontwerp van de verbinding en de kostenverdeling. De reden dat de toepassing van een directe lijn zodanig is beperkt dat de verbruikers niet in de hoofdzaak huishoudelijke verbruikers zijn, is ter bescherming van deze verbruikers. De Europese richtlijnen en de Nederlandse regelgeving kennen een uitgebreide en afgewogen bescherming voor consumenten, bijvoorbeeld ten aanzien van gereguleerde toegang tot de netten. Dit is een belangrijke pijler van het energiebeleid. Om te voorkomen dat consumenten deze rechten zou worden ontzegd is er bij de implementatie van het begrip «directe lijn» voor gekozen de beperking ten aanzien van huishoudelijke verbruikers aan te brengen. Om wel ruimte te houden voor directe lijnen in praktijksituaties waarin toevalligerwijs één of enkele huishoudelijke afnemers betrokken zijn bij een rechtstreekse verbinding tussen een producent en verbruikers, biedt de definitie van «directe lijn» wel de mogelijkheid dat een beperkt deel van de verbruikers huishoudelijke verbruikers zijn. Gelet op het voorgaande zie ik geen reden voor aanpassing van de definitie.

Motie Jansen c.s.

De leden van de fracties van de PvdA en GroenLinks vroegen of zij het goed begrijpen dat het voorstel om de salderingsgrens van 5.000 kWh te laten vervallen, betekent dat salderen nog steeds slechts «achter de meter» mogelijk is. Het laten vervallen van de salderingsgrens van 5.000 kWh leidt er inderdaad niet toe dat salderen «voor de meter» mogelijk wordt. In het kader van het Energieakkoord is de afspraak gemaakt dat per 1 januari 2014 een belastingkorting van 7,5 ct/kWh excl. BTW wordt ingevoerd voor hernieuwbare energie die in coöperatief verband of door een vereniging van eigenaren (VvE) wordt opgewekt en gebruikt door kleinverbruikers en waarbij de leden van de coöperaties/VvE’s en de installatie(s) zich in een zogenaamde «postcoderoos» (viercijferige postcode plus aangrenzende postcodes) bevinden. Dit is opgenomen in het Belastingplan 2014.

De leden van de PvdA-fractie en de GroenLinks-fractie vroegen te verhelderen hoe in dat perspectief aan de motie Jansen c.s. tegemoet wordt gekomen. Met dit wetvoorstel wordt uitvoering gegeven aan de uitwerking van de motie Jansen c.s. zoals aangegeven in de brief aan de Tweede Kamer over de Green Deal (Kamerstukken 2011/12, 33 043, nr. 1, p. 9). In deze brief is aangegeven dat een wetsvoorstel zal worden voorbereid op basis waarvan het gemeenschappelijke gebruik van wettelijk verplichte VvE’s van appartementen voortaan ook onder de salderingsregeling van die wet zal vallen als er meer dan 5000 kWh wordt ingevoed op het net. Met dit wetsvoorstel wordt voorgesteld om de salderingsgrens van 5.000 kWh voor duurzame elektriciteit te laten vervallen, waardoor onbeperkt salderen mogelijk wordt, omdat ook voor de energiebelasting geen grens geldt voor salderen. Salderen is en blijft echter alleen mogelijk met betrekking tot transacties tussen dezelfde leverancier en afnemer. Het is bij kleinverbruikers administratief niet goed mogelijk de salderingsregeling anders toe te passen dan op leveringen van elektriciteit via een en dezelfde aansluiting.

Om deze reden kan elektriciteit die via een aansluiting op het net wordt ingevoed, niet worden gesaldeerd met elektriciteit die via een andere aansluiting van het net wordt afgenomen. Om lokale energie «voor de meter» te stimuleren wil dit kabinet een verlaagd tarief in de energiebelasting voor lokale energie introduceren. Over de hoogte van dit verlaagde tarief zijn afspraken gemaakt in het Energieakkoord. Deze afspraken zijn verwerkt in het Belastingplan 2014.

Mogelijkheden saldering voor VVE’s

De leden van de PvdA-fractie en de GroenLinks-fractie vroegen of het juist is dat appartementencomplexen die niet onder de categorie kleinverbruikers vallen, zoals appartementencomplexen met liften uit de jaren ’80, niet onder de salderingsregeling vallen. Met het laten vervallen van de salderingsgrens van 5.000 kWh blijft salderen, zowel in de Elektriciteitswet als voor de Energiebelasting, alleen van toepassing op kleinverbruikers. Bij de invoering van het capaciteitstarief in 2008 is geïnventariseerd in hoeverre appartementencomplexen met een lift een kleinverbruikersaansluiting hebben. Hieruit is gebleken dat appartementencomplexen met een ouderwetse hydraulische liftinstallatie een hogere aansluitwaarde dan 3x35 Ampère en soms 3x50 Ampère nodig hebben. Aansluitingen van 3x35 Ampère en 3x50 Ampère vallen binnen de categorie kleinverbruikersaansluitingen (tot en met 3x80 Ampère) en in die gevallen kan dus van de salderingsregeling gebruik worden gemaakt. Voor appartementencomplexen die een hogere aansluitwaarde hebben dan 3x80 Ampère geldt dit niet maar deze zouden wel gebruik kunnen gaan maken van het in het Belastingplan 2014 opgenomen verlaagde tarief voor lokale duurzame energie.

Dezelfde leden stelden de vraag of de regering kan aangeven wat het gemiddelde verbruik per aansluiting is voor een appartementencomplex, een school en eventueel andere voorbeelden. Een gemiddeld verbruik per aansluiting is niet eenduidig te geven, omdat het verbruik sterk samenhangt met de grootte van een school of een appartementencomplex. Om gebruik te kunnen maken van salderen is ook niet zozeer het gemiddelde verbruik van belang, maar de capaciteit van de aansluiting.

De leden van de PvdA-fractie en de GroenLinks-fractie vroegen voorts welke materiële verandering met dit wetsvoorstel wordt bereikt. Het positieve effect van dit wetsvoorstel is de facto het verschil tussen de redelijke vergoeding die de energiebedrijven onder de huidige Elektriciteitswet 1998 reeds moeten aanbieden en de prijs die men nu verplicht moet betalen. Het gaat vooral om die situaties waarin de geproduceerde elektriciteit apart wordt gemeten en energiebedrijven geen gebruik maken van de reeds bestaande mogelijkheid om ook boven de grens van 5000 kWh te salderen.

Saldering in het algemeen

De leden van de fracties van de PvdA en GroenLinks vroegen ook hoeveel huishoudens op dit moment energie produceren en hoeveel van deze huishoudens meer produceren dan verbruiken. Kenmerk van salderen is dat de opgewekte elektriciteit die aan het elektriciteitsnet wordt geleverd, wordt weggestreept tegen de elektriciteit die op een ander moment in het jaar wordt afgenomen. Een huishouden met zonnepanelen betaalt daardoor alleen energiebelasting over het netto-verbruik. Doordat bij traditionele meters alleen dit netto-verbruik geregistreerd wordt, is niet met zekerheid aan te geven hoeveel huishoudens gebruik maken van salderen. Wel kan op basis van CBS-gegevens een inschatting worden gemaakt. Volgens het CBS is de productie van elektriciteit met zonnepanelen eind 2012 gelijk aan 236 miljoen kWh. Een deel hiervan betreft niet-kleinverbruikersaansluitingen. Ervan uitgaande dat 90% kleinverbruikers betreft en dat voor gemiddeld 3.000 kWh per huishouden wordt gesaldeerd, is het aantal huishoudens dat eind 2012 gebruik maakt van salderen circa 70.000. Van deze 70.000 zal een zeer beperkt aantal meer elektriciteit produceren dan verbruiken gelet op de beschikbare ruimte die huishoudens hebben om zonnepanelen te plaatsen.

Voorts vroegen de leden van de PvdA- en de GroenLinks-fractie wanneer en door wie bepaald wordt wat de redelijke vergoeding is voor producenten conform artikel 31c, derde lid. Het is in eerste instantie aan de leverancier om te bepalen wat een redelijke vergoeding is.

Autoriteit Consument en Markt (verder: ACM) houdt hier toezicht op. Waar ACM vanuit gaat bij het toezicht op de hoogte van de redelijke vergoeding is nader gespecificeerd in de Beleidsregel redelijke terugleververgoedingen vergunninghouders elektriciteit. Deze beleidsregel kan in de praktijk worden gezien als het minimale vereiste voor de redelijke vergoeding.

Belastingtarief

De leden van de PvdA-fractie vroegen waarom een verbruiker die minder elektriciteit produceert dan hij verbruikt, belasting zou betalen over de productie. Zij maakten daarbij een vergelijking met het gebruik van groenten uit een eigen moestuin. Verder vroegen zij of de regering het ermee eens is, dat wanneer iemand door verkoop een kleine winst overhoudt, deze niet gelijk als ondernemer belasting verschuldigd is. Iedereen die een vermogensbestanddeel exploiteert om er duurzaam opbrengst uit te verkrijgen, is op grond van artikel 7, tweede lid, onderdeel b, van de Wet op de omzetbelasting 1968 en artikel 9, eerste lid, van de BTW-richtlijn voor de BTW belastingplichtig. Uit het arrest van het Europese Hof van Justitie van 20 juni 2013 in zaak C-219/12 (Fuchs) volgt, dat dit ook geldt voor particulieren die door henzelf opgewekte elektriciteit op het net invoeden en leveren aan een energiemaatschappij. Er is dan voor de BTW sprake van levering van een goed (elektriciteit) tegen vergoeding aan een derde (zie ook Kamervragen 2013–2014, nr. 80 waarin nader op het arrest van het Europese Hof van Justitie is ingegaan). Bij een moestuin die iemand heeft voor eigen consumptie is dat niet het geval. Het ondernemersbegrip voor de BTW is een erg ruim begrip waarbij aan de BTW een zo ruim mogelijke werking wordt gegeven. Of en hoeveel winst gemaakt wordt, is niet relevant.

Relatie tot Energieakkoord

De leden van de fracties van de PvdA en GroenLinks stelden de vraag hoe het wetsvoorstel zich verhoudt tot het recent gesloten Energieakkoord, wat moet leiden tot veel ruimere salderingsmogelijkheden dan nu is voorgesteld met deze wetswijziging. Om lokale energie «voor de meter» te stimuleren wil het kabinet een verlaagd tarief in de energiebelasting voor lokale energie introduceren. Dit is afgesproken in het Energieakkoord. Het verlaagde tarief is opgenomen in het Belastingplan 2014.

Wetssystematiek

Deze leden vroegen voorts op welke wijze de regering het Energieakkoord in wetgeving gaat verankeren en of het kabinet in dit verband kiest om de huidige wetgeving aan te passen of dat zij een fundamentele herziening van onder meer de Elektriciteitswet 1998 overweegt. In algemene zin geldt dat de afspraken die in het Energieakkoord zijn gemaakt en aanleiding geven tot aanpassing van wet- en regelgeving, worden uitgevoerd door de daarvoor verantwoordelijke minister. Zo wordt momenteel gewerkt aan wind op zee. Dit betreft onder andere het uitgiftestelsel, de vergunningverlening en het net op zee. Voor zover uit het Energieakkoord aanpassingen volgen voor de Elektriciteitswet 1998 en de Gaswet zal ik deze betrekken bij de verdere uitvoering van de wetgevingsagenda STROOM, in het bijzonder bij de herziening en integratie van de Elektriciteitswet 1998 en de Gaswet. Voor een overzicht van de verschillende onderdelen van de wetgevingsagenda STROOM wordt verwezen naar de inleiding van deze memorie van antwoord.

Ook vroegen de leden van de PvdA-fractie en de GroenLinks-fractie op welke wijze in de wetgeving wordt omgegaan met de opkomst van decentrale duurzame energie. Een van de doelstellingen van de wetgevingsagenda STROOM is de totstandkoming van een wettelijk kader dat de transitie naar een duurzame energiehuishouding ondersteunt, inclusief decentrale opwekking. Dit onderwerp wordt betrokken bij de herziening van de Elektriciteitswet 1998 en de Gaswet en is tevens onderdeel van de eerder genoemde algemene maatregel van bestuur die ertoe strekt om potentieel belemmerende regels in de huidige Elektriciteitswet 1998 en de huidige Gaswet bij wijze van experiment buiten werking te stellen. Op deze wijze kunnen bijvoorbeeld initiatieven die gericht zijn op lokale duurzame energie worden ondersteund. Deze AMvB kan naar verwachting in 2014 in werking treden.

Dezelfde leden stelden dat de Elektriciteitswet 1998 steeds verder wordt opgetuigd en aangepast, zonder dat fundamentele nieuwe ontwikkelingen in de basis van de wet worden verankerd en dat als gevolg hiervan de wetgeving steeds complexer wordt, lastiger te doorgronden, en moeilijker uitvoerbaar. Zij vroegen de visie van de regering hierop. Bij elk wetsvoorstel wordt aandacht besteed aan de begrijpelijkheid en de eenduidigheid. Zo ook bij onderhavig wetsvoorstel. Dat neemt niet weg dat als gevolg van de opvolgende wetswijzigingen die deels zijn ingegeven door implementatie van Europese voorschriften, de wetgeving niet eenvoudiger is geworden. Dit heeft geleid tot hoge administratieve lasten en uitvoeringslasten, zorgt ervoor dat doorvoering van beleidswijzigingen complexer is en maakt implementatie van Europese regelgeving lastiger. Daarom is een algehele herziening van de Elektriciteitswet 1998 en de Gaswet onderdeel van de wetgevingsagenda STROOM. Hiermee wordt beoogd een duidelijke en eenduidige wet neer te zetten die een goede basis biedt voor de uitdagingen in de energiemarkt, met name de energietransitie.

Kosten

De leden van de VVD-fractie vroegen met betrekking tot het onderwerp gassamenstelling of de ACM naast doelmatigheid bijvoorbeeld ook toetst of bijvoorbeeld het bijmengen van groen gas in de regio efficiënt is. Dat is niet aan de orde omdat gas dat voldoet aan de invoedspecificaties, zal moeten worden geaccepteerd door de netbeheerders. Het is de gereguleerde taak van de netbeheerders om dat gas te transporteren en te distribueren. Uit de tariefreguleringssystematiek volgt dat netbeheerders alleen de efficiënte kosten vergoed krijgen van hun gereguleerde taken.

Gaskwaliteit

De leden van de PVV-fractie vroegen naar de relatie tussen het toevoegen van stikstof aan aardgas om de Wobbe-index te beheren en de Programmatische Aanpak Stikstof (PAS). De PAS gaat over ammoniak en NOx. Aan aardgas wordt elementair stikstof (N2) toegevoegd. Bij de verbranding van aardgas wordt weliswaar NOx gevormd maar het toevoegen van stikstof heeft hierop geen effect. De verbrandingslucht die aan aardgas wordt toegevoegd, bestaat namelijk voor 80% uit stikstof. De beperkte hoeveelheid aan aardgas toegevoegd stikstof heeft dan ook geen effect op de mate van NOx-vorming bij verbranding.

Voorts informeerden de leden van deze fractie naar de soorten gas en de betreffende componenten met een specifieke interesse in de parameters die in de toekomst beheerst moeten worden.

De komende periode geldt dat gas dat wordt ingevoed voldoende overeenkomsten moet hebben met het aardgas dat sinds decennia is ingevoed omdat de toestellen van verbruikers op dit moment geen ander gas aankunnen. Op de langere termijn moeten verbruikers zich erop voorbereiden dat zij op termijn een bredere gassamenstelling aankunnen. Het gaat dan vooral over een vergroting van de bandbreedte van parameters als Wobbe-index en het aandeel hogere koolwaterstoffen en nieuwe componenten als waterstof en koolstofdioxide. In de toekomst kan het bijvoorbeeld gaan om hogere gehaltes koolstofdioxide uit groen gas.

De leden van de PVV-fractie vroegen hoe het belang van een invoeder van gas wordt gedefinieerd vis-à-vis de proportionaliteit van de kosten die een netbeheerder moet maken om dit gas te mengen of bewerken zodat het binnen de specificatie afgeleverd wordt en of dit belang een maatschappelijk belang kan zijn. Het verzoek een nieuwe gasstroom in te voeden kent zijn oorsprong in de primaire belanghebbende, de invoeder. Dit kan bijvoorbeeld gas uit kleine velden zijn, groen gas of nieuwe invoer uit het buitenland. De invoeder heeft een zakelijk belang vanuit het perspectief van zijn businesscase. Voor de weging van het belang van de gasstroom versus de kosten die de netbeheerder van het landelijk transportnet moet maken is geen eenvoudige formule te geven, hoewel in veel gevallen een expliciete kosten-baten-analyse mogelijk is. De kosten voor de netbeheerder van het landelijke gastransportnet kunnen bijvoorbeeld buitenproportioneel hoog zijn voor een klein gasveld op land dat een zodanige gassamenstelling heeft dat de netbeheerder hoge kosten moet maken om te verzekeren dat de omliggende afnemers een toegestane gassamenstelling ontvangen. In dat geval kan de situatie zich voordoen dat de baten niet opwegen tegen de kosten en kan de netbeheerder van het landelijke gastransportnet daarom inname van dit gas weigeren.

De leden van de PVV-fractie vroegen of de netbeheerder gas kan weigeren dat voldoet aan de invoedspecificaties, hoewel dat niet maatschappelijk verantwoord is. In het voorgestelde artikel 10a, eerste lid, onderdeel o, van de Gaswet, is voorzien in deze situatie. Daar is voorgesteld de beheerder van het landelijk netwerk de bevoegdheid te geven gas te weigeren dat wel voldoet aan de invoedspecificaties, maar waarvoor de uitvoering van de taak om gas af te leveren dat voldoet aan de afleverspecificaties, redelijkerwijs niet van die netbeheerder kan worden gevergd. Dit kan aan de orde zijn in de situatie waarbij de kosten voor het bewerken van het gas tot de afleverspecificaties onevenredig zijn. Dan is het maatschappelijk niet verantwoord om het gas te bewerken en kan de netbeheerder van het landelijk gastransportnet het gas weigeren. Verwacht mag worden dat een dergelijke situatie zich slechts in zeer uitzonderlijke gevallen zal voordoen. Voor regionale netbeheerders is dit overigens geen issue omdat op de regionale netten de invoedspecificaties gelijk zijn aan de exitspecificaties.

In het verlengde hiervan informeerden de leden van de PVV-fractie ernaar of ook niet-technische specificaties in de invoedspecificaties zijn opgenomen. Op basis van het voorgestelde artikel 11 van de Gaswet zal het ingevoegde of afgeleverde gas moeten voldoen aan de eisen die de minister heeft gesteld. Hierbij gaat het uitsluitend om technische eisen aan het gas.

De leden van de PVV-fractie vroegen verder of gas behandeld kan worden zodat het geschikt is om ingevoed te worden en of het verboden is deze behandelingskosten te socialiseren. Gassen die niet aan de invoedspecificatie voldoen kunnen door de invoeder vóór het gas het openbare net in gaat behandeld worden. Dit voltrekt zich buiten het gasnet en wordt dan ook niet gereguleerd in voorliggend wetsvoorstel. Daarnaast kunnen er situaties zijn waarin met behulp van het bestaande landelijke net het gas goedkoop kan worden geaccommodeerd. Het kan namelijk zijn dat op het deel van het landelijk gastransportnet in de buurt van het punt waarop het betreffende gas wordt ingevoed andere grote gasstromen over het net gaan, waardoor tegen lage maatschappelijke kosten het afwijkende gas toch geaccommodeerd kan worden op het gastransportnet door middel van vermenging. In het kader van maatschappelijk optimale benutting van het gastransportnet is daarom de mogelijkheid open gehouden dat het gas toch ingevoed kan worden. De invoeder draagt de extra kosten die hierdoor ontstaan. Deze kosten kunnen dus niet worden gesocialiseerd. ACM houdt hier toezicht op.

De leden van de PVV-fractie vroegen welke gassen tot de groep der biogassen behoren, welke kosten er zijn om deze tot groen gas op te werken, of dit groene gas ingevoed kan worden in het nationale net en wat deze invoeding kost. Biogas is gas dat is ontstaan door inwerking van micro-organismen op biologisch afbreekbare materialen of is ontstaan door vergassing van biomassa (in dit laatste geval ook wel vergassingsgas of productgas genoemd). Biogas kan onder andere worden geproduceerd in mestcovergisters en rioolwaterzuiveringsinstallaties. Biogas kan worden opgewaardeerd tot groen gas. Groen gas is de term die gewoonlijk gehanteerd wordt voor vergistingsgas dat qua samenstelling is opgewerkt zodat het ingevoed kan worden in een gasnet. Biogas en groen gas bestaan voor een groot deel uit methaan. De kosten van het opwaarderen van biogas tot groen gas verschilt per type installatie. Bij kleine installaties zijn de kosten van het opwaarderen per geproduceerde hoeveelheid groter. De kosten variëren van circa 15 €ct/m3 voor allesvergisters tot circa 30 €ct/m3 voor kleinschalige monomestvergisters.

Zelflevering

De leden van de PVV-fractie informeerden wat de factureringsperiode is op basis waarvan kleinverbruikers hun verbruik kunnen salderen. Leveranciers hanteren een factureringsperiode van één jaar.

De leden van de PVV-fractie vroegen daarnaast om een overzicht van de heffingen en belastingen die van toepassing zijn als een verbruiker zijn elektriciteit saldeert. Zij vroegen daarbij in het bijzonder naar de BTW en informeerden of de kosten nihil zijn als een verbruiker evenveel produceert als hij afneemt. Van saldering is sprake als een kleinverbruiker via een en dezelfde aansluiting elektriciteit van het net afneemt en elektriciteit op het net invoedt.

Er is dan sprake van levering van elektriciteit aan de verbruiker door de energieleverancier en door de verbruiker aan de energieleverancier. Ter zake van de levering aan de verbruiker is de energieleverancier energiebelasting verschuldigd over het saldo (hoeveelheid geleverde elektriciteit verminderd met de hoeveelheid elektriciteit die de verbruiker op het net heeft ingevoed). De levering door de verbruiker is niet onderworpen aan energiebelasting. Voorts is de energieleverancier ter zake van de levering aan de verbruiker over de daarvoor berekende vergoeding BTW verschuldigd. Hetzelfde geldt in beginsel ter zake van de levering door de verbruiker, aangezien deze voor het invoeden van de elektriciteit wordt aangemerkt als BTW-ondernemer. Een uitzondering hierop geldt als de verbruiker als kleine ondernemer volledig van zijn BTW-verplichtingen is ontheven. Hij is dan ter zake van de levering van elektriciteit aan de energieleverancier geen BTW verschuldigd. Als particuliere verbruikers die niet van hun BTW-verplichtingen ontheven zijn evenveel elektriciteit op het net invoeden als afnemen, zijn hun kosten uit hoofde van de BTW als gevolg van de tegemoetkomende regeling voor kleine ondernemers in vrijwel alle gevallen nihil. De BTW die zij aan het energiebedrijf moeten betalen is dan namelijk even veel als de BTW die zij van het energiebedrijf ontvangen en op grond van de regeling voor kleine ondernemers niet aan de fiscus behoeven af te dragen.

De leden van de PVV-fractie informeerden voorts wat de gevolgen zijn als de salderingsregeling zou worden toegepast op elektriciteit die de verbruiker «voor de meter» in plaats van «achter de meter» heeft opgewekt. Saldering is alleen mogelijk met betrekking tot transacties tussen dezelfde leverancier en afnemer. Om deze reden kan elektriciteit die via een aansluiting op het net wordt ingevoed, niet worden gesaldeerd met elektriciteit die via een andere aansluiting van het net wordt afgenomen. Om lokale energie «voor de meter» te stimuleren wil dit kabinet een verlaagd tarief in de energiebelasting voor lokale energie introduceren. Over de hoogte van dit verlaagde tarief zijn afspraken gemaakt in het Energieakkoord. Deze afspraken zijn verwerkt in het Belastingplan 2014.

Deze leden informeerden of in SER-verband onderzoek wordt gedaan naar salderen. De SER doet geen onderzoek naar salderen.

Ook vroegen deze leden in hoeverre het plaatsen van zonnepanelen door particulieren die eigenaar zijn van het betreffende pand invloed heeft op de WOZ-waarde. De WOZ-waarde is een zaak van de gemeenten. Ik heb geen informatie of zonnepanelen van invloed zijn op de WOZ-waarde.

Tariefregulering

De fractieleden van de PVV vroegen welke kaders ACM meekrijgt ten aanzien van duurzaamheid bij de bepaling van het transporttarief. ACM dient de tarieven vast te stellen binnen de daartoe gestelde wettelijke kaders. Binnen die kaders heeft ze beleidsruimte om te bepalen hoe zij bij de methode van regulering rekening houdt met het belang van duurzaamheid. De Elektriciteitswet 1998 en de Gaswet definiëren de begrippen duurzame elektriciteit en hernieuwbare energiebronnen. De Elektriciteitswet 1998 en de Gaswet verwijzen ook naar andere aspecten van duurzaamheid, zoals energiebesparing, klimaatneutrale elektriciteit en het milieuhygiënisch verantwoord functioneren van de gasvoorziening. Het ligt voor de hand dat ACM zich hiernaar zal richten bij de invulling van haar beleidsruimte met betrekking tot het belang van duurzaamheid in de regulering. Voorts is van belang dat ACM netbeheerders technologieneutraal reguleert. Bij de beoordeling van de doelmatigheid van investeringen maakt zij geen onderscheid tussen investeringen in voorzieningen voor hernieuwbare energie en overige investeringen.

De leden van de PVV-fractie vroegen naar de status van de verkenning van de verdeling van de kosten van het transportnet tussen producenten en afnemers. De resultaten van dit onderzoek zijn op 1 oktober 2012 naar de Tweede Kamer gestuurd (Kamerstukken II 2012/13, 29 023, nr. 137). Op dit moment kan de regering nog geen uitspraak doen over het producententarief omdat in het kader van de wetgevingsagenda STROOM momenteel in bredere zin onderzoek wordt gedaan naar de tariefreguleringssystematiek. Hierin wordt ook het producententarief betrokken. In deze afweging is van belang dat de aanleiding voor het onderzoek naar het producententarief de verwachting was dat Nederland netto-exporteur zou worden van elektriciteit. Ontwikkelingen op de internationale energiemarkt (waaronder de toename van Duitse windenergie) zorgen er echter voor dat Nederland niet een exportland is geworden, maar per saldo importeert.

Daarnaast zijn in het licht van het Infrastructuurpakket afspraken gemaakt om te komen tot een nieuwe kostentoerekeningssystematiek voor de kosten van grensoverschrijdende infrastructuurprojecten of infrastructuurprojecten met een grensoverschrijdend effect.

De leden van de PVV-fractie vroegen hoe de 1000 miljard euro aan vereiste investeringen om Europese energie- en klimaatdoelstellingen te halen, is verdeeld over de verschillende lidstaten.

In het kader van het Europese Infrastructuurpakket heeft de Europese Commissie berekend dat de komende 10 jaar € 1.000 mld als totale investering in het Europese energiesysteem nodig is om te voldoen aan de opgestelde energie- en klimaatdoelstellingen. Dit is dus breder dan alleen de netwerken. Het gaat dan ook om de investeringen in productie, waaronder in duurzame energie. Hiervan is ongeveer € 500 mld nodig voor de netwerken, inclusief elektriciteit- en gasdistributie en transmissie, opslag en smart grids. € 200 mld van deze € 500 mld is nodig voor alleen de transmissienetwerken. Ik beschik niet over informatie van de Europese Commissie waarin een onderverdeling is gemaakt per lidstaat.

Deze leden vroegen voorts of de door de Nederlandse netbeheerders geschatte kosten van netinvesteringen in het kader van de energietransitie boven op de reguliere netinvesteringen komen. De gezamenlijke netbeheerders hebben in 2011 berekend dat de kosten van netinfrastructuurinvesteringen tussen de € 20 en € 71 mld bedragen in de periode tot 2050. In deze scenario’s is onder andere rekening gehouden met investeringen in hoog- en middenspanningsnetten, de verzwaring van laagspanningskabels en de inpassing van windenergie. Een deel van deze investeringen dient om de te verwachten stijgende vraag naar elektriciteit in de komende jaren te accommoderen. De noodzaak van deze investeringen volgt dus niet uitsluitend uit de transitie naar een duurzaam energiesysteem en deze kunnen niet eenduidig gescheiden worden van reguliere investeringen.

Bescherming tegen externe invloeden

In het wetsvoorstel is opgenomen dat netbeheerders de verantwoordelijkheid moeten dragen voor de bescherming van hun netten. Door de leden van de PVV-fractie werd gevraagd of, bijvoorbeeld in het geval van politie-inzet om vitale locaties te beschermen bij een hoog terroristisch dreigingsniveau, de kosten van politie-inzet in rekening wordt gebracht bij de netbeheerder. In het geval van terreurdreigingen kan afhankelijk van het dreigingsniveau ondersteuning aan de orde zijn door bijvoorbeeld politie, Defensie of de Koninklijke Marechaussee. De kosten die hiermee gemoeid zijn komen ten laste van de overheid en worden niet verdisconteerd in de tarieven.

Directe lijnen

De leden van de PVV-fractie verzochten de regering uiteen te zetten wat het verschil is tussen de definitie van de directe lijn in de Europese richtlijnen en de definitie zoals beschreven in dit wetsvoorstel. Er is voor gekozen het begrip «directe lijn» te implementeren op een wijze die aansluit bij bestaande regels in de Elektriciteitswet 1998. Het begrip «directe lijn» is geïntroduceerd in de eerste elektriciteitsrichtlijn (richtlijn 96/92/EG) en de eerste gasrichtlijn (98/30/EG). De definitie was indertijd dat het een verbinding ter aanvulling van het koppelnet (bij gas: het stelsel van systemen) is. De huidige Europese definitie voor elektriciteit is geïntroduceerd in de tweede elektriciteitsrichtlijn (richtlijn 2003/54/EG). De definitie voor gas is ongewijzigd gebleven. Het idee achter het begrip was dat het niet in alle situaties voor partijen mogelijk was om tegen redelijke en transparante voorwaarden een aansluiting op en transport via het net te krijgen. Om voor die situaties een alternatief te bieden boden de richtlijnen partijen de mogelijkheid om gebruik te maken van een directe lijn. In Nederland was het verkrijgen van toegang tot het net toen al geen issue meer. Om die reden is het begrip in het verleden niet geïmplementeerd. Wel bestond in Nederland een ontheffingenpraktijk waardoor partijen gebruik konden maken van de mogelijkheid om geen netbeheerder te hoeven aanwijzen ingeval netten kenmerken hadden van een directe lijn. Inmiddels is de situatie op de elektriciteits- en gasmarkt in Europa zodanig gewijzigd dat het verkrijgen van toegang tot het net in beginsel geen probleem meer is. Evenwel heeft het begrip «directe lijn» ook in de derde elektriciteitsrichtlijn (2009/72/EG) en de derde gasrichtlijn (2009/73/EG) een plek gekregen. Hierdoor moet het begrip ingepast en uitgelegd worden in het systeem van de huidige richtlijnen en in de huidige situatie op de elektriciteits- en gasmarkt.

Dit heeft ertoe geleid dat er binnen Europa geen eenduidig beeld bestaat over wat precies de rol en de betekenis van het begrip «directe lijn» is en zou moeten zijn. De Europese richtlijnen bieden hierdoor ook de ruimte voor een implementatie die aansluit bij het bestaande nationale systeem. Er is dus geen verschil tussen het Europese begrip en het Nederlandse begrip. Het Nederlandse begrip is slechts een uitwerking van hetgeen in de Europese richtlijnen is opgenomen.

Zie in dit verband tevens het antwoord op vragen inzake de directe lijn van leden van de fractie van de VVD.

Import/export

De PVV-fractieleden vroegen naar een overzicht van de hoeveelheid elektriciteit die Nederland heeft geïmporteerd en geëxporteerd gedurende de afgelopen tien jaar. Hieronder is een overzicht opgenomen van deze gegevens. Uit dit overzicht blijkt dat zowel de Nederlandse export als de import in 2012 hoger is dan in de voorgaande jaren. Hieruit blijkt dat marktpartijen in Nederland en het buitenland meer inspelen op (tijdelijke) prijsverschillen dan voorheen. Hoe de export en import zich de komende jaren zullen ontwikkelen is afhankelijk van een groot aantal factoren en daardoor moeilijk te voorspellen.

|

Jaar |

Verbruik NL (TWh) |

Productie (TWh) |

Import (TWh) |

Export (TWh) |

|---|---|---|---|---|

|

2003 |

113,7 |

96,7 |

20,8 |

3,8 |

|

2004 |

116,9 |

100,7 |

21,4 |

5,2 |

|

2005 |

119,7 |

100,4 |

23,7 |

5,4 |

|

2006 |

120,3 |

98,8 |

27,3 |

5,9 |

|

2007 |

122,8 |

105,2 |

23,1 |

5,5 |

|

2008 |

125,1 |

108,2 |

25,0 |

9,1 |

|

2009 |

118,4 |

113,5 |

15,5 |

10,6 |

|

2010 |

120,9 |

118,2 |

15,6 |

12,8 |

|

2011 |

122,1 |

113,0 |

20,6 |

11,5 |

|

2012* |

118,7 |

101,6 |

32,2 |

15,0 |

Bron: CBS Statline. Getallen voor 2012 zijn voorlopig.

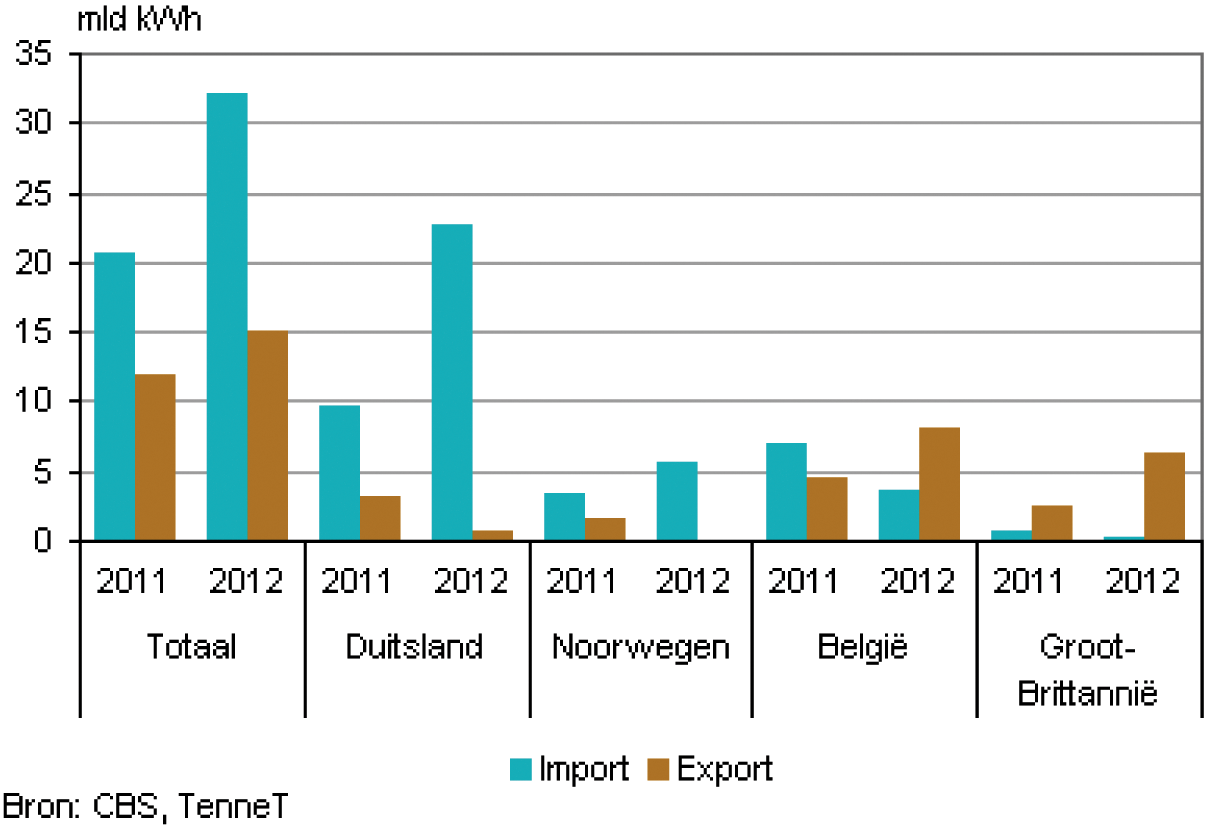

Deze leden vroegen ook uit welke landen de elektriciteit wordt geïmporteerd. Nederland heeft nu in totaal 8 internationale elektriciteitsverbindingen met België, Noorwegen, Groot-Brittannië en Duitsland. Hieronder vindt u een overzicht van de import en export die naar en vanuit deze landen heeft plaatsgevonden in 2011 en 2012. Uit deze grafiek blijkt dat in 2012 vooral uit Duitsland elektriciteit is geïmporteerd. Naar Groot-Brittannië en België is vooral geëxporteerd.

Kosten voor ontheffinghouders

Door deze zelfde leden werd gevraagd of uit artikel 15, vijfde lid, van de Elektriciteitswet 1998 kan worden afgeleid dat als hoofdregel geldt dat op afnemers aangesloten op een net van een ontheffingshouder een zelfstandige verplichting rust tot betaling van systeemdiensten en of de ontheffingshouder een eigenstandige wettelijke verplichting tot facturatie, inning en afdracht van systeemdiensten aan Tennet en als gevolg daarvan het risico draagt voor onbetaalde vorderingen bij de afnemers aangesloten op zijn net.

Het uitgangspunt is inderdaad dat verbruikers van elektriciteit die indirect verbonden zijn met een net dat wordt beheerd door een netbeheerder een verplichting hebben tot betaling van de systeemdiensten. Bij een gesloten distributiesysteem is de houder van de ontheffing verplicht het systeemdienstentarief te factureren en te innen bij de verbruiker en af te dragen aan de netbeheerder van het landelijk hoogspanningsnet. In artikel 15, vijfde lid, van de Elektriciteitswet 1998 is de verplichting ten aanzien van de afdracht als volgt geformuleerd: «... en draagt de te innen tarieven af aan de netbeheerder van het landelijk hoogspanningsnet». Uit de formulering «te innen tarieven» volgt dat het incassorisico bij de houder van de ontheffing ligt. Het maakt voor de afdrachtverplichting niet uit of de tarieven reeds geïnd zijn. Deze verhouding is redelijk, omdat uiteindelijk alleen de houder van de ontheffing het ultimum remedium van beëindiging van de dienstverlening aan de betreffende verbruiker kan hanteren.

De leden van de PVV-fractie stelden in dit zelfde verband de vraag of de ontheffinghouder uitsluitend de tarieven voor systeemdiensten moet betalen die hij moet factureren en innen bij afnemers aangesloten op zijn net, of ook moet afdragen over zijn eigen elektriciteitsverbruik. Daarbij stelden zij aan de orde of het relevant is of de betreffende ontheffinghouder beschikt over een aansluiting op een net beheerd door een regionale netbeheerder. Het huidige uitgangspunt van het systeemdienstentarief is dat eenieder die elektriciteit verbruikt en (in)direct verbonden is het met het landelijk hoogspanningsnet systeemdienstentarief moet betalen. Dit geldt dus ook voor de houder van de ontheffing. Voor zover het verbruik plaatsvindt op de aansluiting op een net dat wordt beheerd door een regionale netbeheerder, is het de regionale netbeheerder die de facturering, inning en afdracht voor zijn rekening moet nemen. In de praktijk zal het echter vaak voorkomen dat het verbruik plaatsvindt op een specifieke locatie die een aansluiting heeft op het net van de houder van de ontheffing. In dat geval vindt facturering, inning en afdracht door de ontheffinghouder plaats. Dit is vergelijkbaar met de situatie van een netbeheerder die voor een eigen kantoor een aansluiting heeft op het eigen net.

Daarnaast vroegen deze leden of het juist is dat met de voorgestelde wetswijziging de ontheffinghouder van het gesloten distributiesysteem de keuze krijgt tussen een systeem waarbij de ontheffinghouder de systeemdiensten als verschuldigd door de afnemers aangesloten op zijn net factureert, int en afdraagt aan TenneT en anderzijds een systeem waarbij de ontheffinghouder zelf, dat wil zeggen voor eigen rekening en risico, de systeemdiensten betaalt die verschuldigd zijn over het totale elektriciteitsverbruik dat plaatsvindt achter zijn aansluiting op het openbare net. In dit verband vroegen zij welke regels gelden in het geval een ontheffinghouder ervoor kiest om deze kosten in rekening te brengen bij afnemers. Met het onderhavige wetsvoorstel wordt inderdaad voorgesteld de houder van de ontheffing een dergelijke keuze te bieden. Dit is vooral bedoeld voor situaties waarin het elektriciteitsverbruik van de afnemers op het gesloten distributiesysteem beperkt is. In die situatie kost het een houder van de ontheffing soms meer om het systeemdienstentarief te factureren en innen dan dat het kost om het zelf te voldoen. Indien de houder van de ontheffing besluit het systeemdienstentarief te betalen namens de op zijn net aangesloten afnemers vervalt daarmee uiteraard de betalingsverplichting van de betreffende afnemers. De houder van de ontheffing kan de keuze zelfstandig bepalen. Bij de gegevensuitwisseling met de netbeheerder van het landelijk hoogspanningsnet kan de houder van de ontheffing aangeven van welke keuze is uitgegaan.

Hoe het betalen van het systeemdienstentarief door de houder van de ontheffing wordt verrekend met de afnemers op het gesloten distributiesystemen is een zaak voor de partijen onderling. Buiten de algemene regels ten aanzien van het gedrag van marktpartijen, bijvoorbeeld inzake misbruik van machtspositie, gelden hier geen specifieke regels voor.

STROOM en het Energieakkoord 2013

De leden van de D66-fractie informeerden naar de relatie tussen het Energieakkoord en de wetgevingsagenda STROOM. Kortheidshalve verwijs ik naar de inleiding van deze memorie van antwoord en de beantwoording van de vragen van de fracties van de PvdA en GroenLinks over dit onderwerp.

Onduidelijkheid in de praktijk

De leden van de D66-fractie vroegen naar de gevolgen voor de energiebelasting, als een woningcorporatie op het dak van een aantal huurwoningen zonnepanelen heeft geïnstalleerd en de huurders via een aangepaste huurprijs laat betalen voor de zonnepanelen en de daarmee opgewekte stroom. Zij informeerden in het bijzonder of de huurders in die situatie een beroep kunnen doen op de «vrijstelling» voor zelfopwekking, en zo niet, of zij de door hen verbruikte elektriciteit dan bij de Belastingdienst moeten aangeven. Op grond van artikel 50, vierde lid, van de Wet belastingen op milieugrondslag (Wbm) is het verbruik van elektriciteit die op andere wijze dan via een aansluiting op een net verkregen wordt in beginsel aan energiebelasting onderworpen. Hiervoor wordt in artikel 50, vijfde lid, onderdeel a, van de Wbm een uitzondering gemaakt voor elektriciteit die, onder meer, door middel van zonnepanelen wordt opgewekt. Die uitzondering geldt echter alleen als de elektriciteit door de verbruiker zelf wordt opgewekt. Dat is niet het geval als een woningcorporatie op het dak van een aantal huurwoningen zonnepanelen installeert en de daarmee opgewekte elektriciteit aan de huurders levert. In dat geval wordt de elektriciteit immers niet door de verbruikers (de huurders) opgewekt, maar door de woningcorporatie. Het gevolg daarvan is dat de huurders belastingplichtig zijn en verplicht zijn de energiebelasting over de verbruikte elektriciteit op aangifte te voldoen. Aan dat gevolg kan overigens worden ontkomen door de zonnepanelen tegen een vaste vergoeding zodanig aan de huurders ter beschikking te stellen, dat zij daarmee op de eigen aansluiting elektriciteit kunnen opwekken.

De leden van de D66-fractie vroegen of het voor de toepassing van de «vrijstelling» voor zelfopwekking voldoende is dat de uiteindelijke kosten die gemoeid zijn met het opwekken van de elektriciteit voor rekening van de verbruiker zijn, dan wel dat de verbruiker daarnaast ook een rol moet hebben bij het onderhoud van de installatie. Verder informeerden zij of de verbruiker juridisch eigenaar van de installatie moet zijn, dan wel de installatie ook door middel van een leaseovereenkomst mag betrekken. Zoals eerder opgemerkt, geldt de uitzondering in artikel 50, vijfde lid, onderdeel a, van de Wbm alleen als de elektriciteit door de verbruiker zelf wordt opgewekt. Het is daarbij niet van belang, wie de eigenaar van de installatie is. De uitzondering kan derhalve ook van toepassing zijn, als de verbruiker de installatie huurt of least. Doorslaggevend is, of de opwekking van de elektriciteit plaatsvindt voor rekening en risico van de verbruiker. Voor wat betreft het element «rekening» is bij zonnepanelen vereist, dat de kosten van het gebruik van de installatie voor rekening van de verbruiker komen. In geval van eigendom behoren daartoe de onderhoudskosten, maar in geval van huur of lease is het voldoende dat de huur- of leasetermijnen voor rekening van de verbruiker komen. Voor wat betreft het element «risico» is bij zonnepanelen vereist, dat ingeval de hoeveelheid daadwerkelijk opgewekte elektriciteit mee- of tegenvalt, deze afwijkingen rechtstreeks ten bate c.q. ten laste van de verbruiker komen. Hieraan is bij huur of lease voldaan, als de huur- of leasetermijnen enkel gerelateerd zijn aan de duur van het gebruik en niet aan de hoeveelheid opgewekte elektriciteit. Van opwekking voor rekening en risico van de verbruiker is echter geen sprake als de zonnepanelen onder zodanige voorwaarden ter beschikking gesteld worden dat de verbruiker mede voor de hoeveelheid opgewekte elektriciteit betaalt.

Toezichthouder en conformiteit Europese wetgeving

Tot slot vroegen de leden van de fractie van D66 naar aanleiding van het producententarief om toe te lichten hoe dit voorstel zich verhoudt tot de Europese richtlijnen waarin de onafhankelijkheid van de nationale regulerende instanties is gewaarborgd waaronder het vereiste dat de toezichthouder geen directe instructies mag ontvangen van regeringen of andere publieke of private entiteiten. In de Europese regels is vastgelegd dat lidstaten een onafhankelijke toezichthouder instellen. Ook volgt uit het Europese kader dat de nettarieven transparant moeten zijn, gebaseerd op het beginsel van kostenoriëntatie en non-discriminatoir moeten worden toegepast.

Het uitgangspunt van kostenoriëntatie verplicht lidstaten de tarieven een afspiegeling te laten vormen van de werkelijk gemaakte kosten. Deze uitgangspunten brengen met zich mee dat lidstaten binnen zekere bandbreedtes de verdeling van de kosten van nettoegang en nettransport kunnen vormgeven aan hand van objectieve criteria.

Binnen de ruimte die de Europese regels bieden, is de minister van Economische Zaken verantwoordelijk voor de kaders en uitgangspunten van de tariefregulering. Dit betreft een stelselverantwoordelijkheid die via wetgeving wordt behartigd. Het gaat bij het stelsel om beleidsmatige afwegingen die brede consequenties hebben voor de maatschappij. Daar moet de wetgever, de regering én het parlement, over gaan. Bepaalde uitgangspunten van het tarievenstelsel zijn immers onlosmakelijk verbonden met politieke keuzes. Het gaat dan bijvoorbeeld om zaken zoals locatie- en afstandsonafhankelijke tarieven, het producententarief, en tariefcategorieën zoals een capaciteitstarief voor consumenten, of afnemers die minder betalen afhankelijk van bepaalde karakteristieken. Al deze elementen zijn van invloed op bijvoorbeeld de verdelingseffecten en de koopkracht. Dat zijn bij uitstek politieke afwegingen, nu en in de toekomst, bijvoorbeeld als gevolg van de energietransitie.

Een goed voorbeeld is de uitwerking van een net op zee. Ook daar zal het vraagstuk aan de orde zijn wie – in algemene zin – de kosten gaat dragen van de investeringen die voor de totstandkoming van een dergelijk net moeten worden gedaan. Daar zal de wetgever een antwoord op moeten formuleren dat past binnen de Europese regels en waarmee een helder kader kan worden meegeven aan ACM in zijn rol als toezichthouder. Een dergelijke afweging op stelselniveau is de kern waar de wetgever over gaat. Juist om die reden laten de Europese richtlijnen de ruimte voor dit soort democratisch gelegitimeerde besluitvorming. Bij de voorgestelde wijziging ten aanzien van het producententarief is sprake van eenzelfde afweging.

De derde elektriciteitsrichtlijn schrijft voor dat de lidstaten beschikken over een onafhankelijke toezichthouder. Deze Europese uitgangspunten zijn stevig geborgd in de Elektriciteitswet 1998 en de Gaswet en de Instellingswet ACM. ACM neemt de besluiten over de hoogte van tarieven derhalve binnen de door de wetgever gestelde kaders zelfstandig en onafhankelijk van de politiek. De onafhankelijkheid van ACM staat derhalve voor de regering niet ter discussie.

De Minister van Economische Zaken, H.G.J. Kamp

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33493-C.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.