Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33489 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 5 februari 2013

Bij de beantwoording van schriftelijke vragen van het lid Omzigt over het gebruik van derivaten bij decentrale overheden (Aanhangsel Handelingen II 2012/13, nrs. 108 en 622) heb ik aangegeven dat er geen inzicht bestaat in de derivatenposities van decentrale overheden. In mijn brief (Kamerstuk 33 489, nr. 5) heb ik aangekondigd een incidentele uitvraag te zullen doen om dit inzicht te verkrijgen. Inmiddels zijn de resultaten binnen en informeer ik u hierover middels deze brief.

Alvorens in te gaan op de resultaten van de uitvraag, wil ik allereerst aangeven binnen welk kader dit is gedaan. Primair was de vraag van het lid Omtzigt welke gemeenten en provincies derivaten in bezit hebben en welke daarvan bijstortverplichtingen hebben. Ik heb de reikwijdte van het onderzoek verbreed tot waterschappen en gemeenschappelijke regelingen. Ik heb daartoe van de provinciale toezichthouders lijsten ontvangen van de gemeenschappelijke regelingen binnen hun provincie. In totaal was de uitvraag gericht aan 831 decentrale overheden. Ik heb naast eventuele bijstortverplichtingen, tevens navraag gedaan naar bijzondere (mogelijk ontbindende) voorwaarden in de contracten die risico’s met zich mee kunnen brengen.

Het doel van de uitvraag was om inzicht te krijgen in mogelijke risico’s verbonden aan bepaalde derivatenposities van decentrale overheden. Er is gekozen voor een incidentele uitvraag omdat decentrale overheden niet standaard informatie hoeven op te nemen over derivatenposities in de begroting en de jaarstukken. De huidige regelgeving stelt in algemene zin dat informatie opgenomen dient te worden in de begroting en jaarstukken over de financiële risico’s. Risico’s verbonden aan derivaten vallen daar ook onder. Indien de derivaten geen financiële risico’s met zich meebrengen (bijstortverplichtingen en specifieke ontbindende voorwaarden) dan hoeft de decentrale overheid hierover geen specifieke informatie op te nemen.

Het huidige toezichtkader (nadruk op horizontaal toezicht, in aanvulling hierop is het verticale toezicht terughoudend, proportioneel en risicogericht) blijft onverminderd van kracht. De gegevens die met deze uitvraag verkregen zijn, zullen in dat verband door de betreffende toezichthouder worden gebruikt bij hun reguliere toezichtstaak. Tevens wil ik de resultaten van de uitvraag gebruiken om te bezien of de wet- en regelgeving inzake het gebruik van derivaten aangepast dient te worden.

Ik wil voorts vermelden dat, mits correct gebruikt, derivaten nuttige instrumenten kunnen zijn om financiële risico’s af te dekken. De huidige regelgeving, de Wet financiering decentrale overheden (Fido) en Regeling uitzettingen en derivaten decentrale overheden (Ruddo), staat dit ook toe.

Er kunnen echter ook bepaalde risico’s verbonden zitten aan het gebruik van derivaten, zoals:

• bijstortverplichtingen («margin calls») die kunnen leiden tot liquiditeitsproblemen;

• open posities die kunnen leiden tot het betalen voor bescherming tegen renteschommelingen, terwijl de onderliggende lening (nog) niet is afgesloten;

• negatieve marktwaardes van het derivaat die de mogelijkheid beperken van de instelling om van tegenpartij te wisselen;

• eenzijdige opzeggingsmogelijkheden voor de tegenpartij welke er toe kunnen leiden dat decentrale overheden per direct de derivaten dienen af te wikkelen tegen (negatieve) marktwaardes

Van de 831 aangeschreven gemeenten, provincies, waterschappen en hun publiekrechtelijke gemeenschappelijke regelingen, hebben er 814 uiteindelijk gereageerd. Eén gemeente (Loon op Zand) en zestien gemeenschappelijke regelingen hebben de digitale vragenlijst niet ingevuld. De responsratio van 98% beschouw ik binnen de korte termijn die beschikbaar was voor deze inventarisatie als zeer goed en de verkregen informatie geeft mij een betrouwbaar beeld over het derivatengebruik en of daar ongewenste risico’s aan verbonden zijn.

Tabel 1 laat per type medeoverheid zien of het eigen beleid (binnen de wettelijke kaders) het gebruik van derivaten toestaat. In totaal heeft 43 procent aangegeven dat het gebruik van derivaten volgens het eigen beleid is toegestaan.

|

Gemeenten |

Provincies |

Waterschappen |

GR |

Totaal |

||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

aantal |

% |

aantal |

% |

aantal |

% |

aantal |

% |

aantal |

% |

|

|

Ja |

232 |

56% |

10 |

83% |

17 |

68% |

93 |

26% |

352 |

43% |

|

Nee |

182 |

44% |

2 |

17% |

8 |

32% |

268 |

74% |

459 |

57% |

|

Totaal |

414 |

100% |

12 |

100% |

25 |

100% |

361 |

100% |

811 |

100% |

* Non-respons: Er is 1 gemeente en 16 gemeenschappelijke regelingen waarvan geen gegevens bekend zijn. Er zijn 2 gemeenschappelijke regelingen die deze vraag niet beantwoord hebben.

Van de aangeschreven instellingen heeft 5% (43 organisaties) aangegeven in 2012 in het bezit te zijn van derivaten. Tabel 2 laat per type overheid zien hoeveel organisaties in het bezit zijn van derivaten.

|

Gemeenten |

Provincies |

Waterschappen |

GR |

Totaal |

||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

aantal |

% |

aantal |

% |

aantal |

% |

aantal |

% |

aantal |

% |

|

|

Ja |

26 |

6% |

2 |

17% |

5 |

20% |

10 |

3% |

43 |

5% |

|

Nee |

388 |

94% |

10 |

83% |

20 |

80% |

352 |

97% |

769 |

95% |

|

Totaal |

414 |

100% |

12 |

100% |

25 |

100% |

362 |

100% |

812 |

100% |

* Non-respons: Er is één gemeente en 16 gemeenschappelijke regelingen waarvan geen gegevens bekend zijn. Er is 1 gemeenschappelijke regeling die deze vraag niet beantwoord heeft.

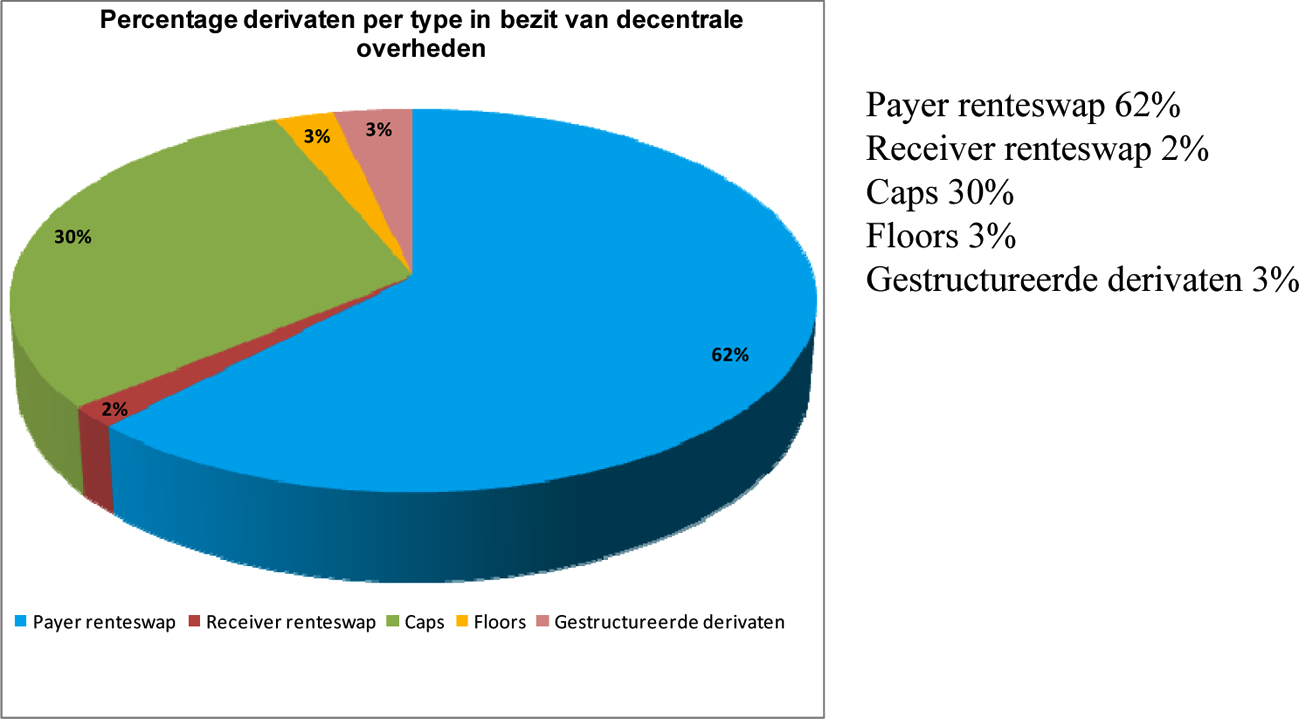

Figuur 1 toont het derivatenbezit onderverdeeld naar instrumenten1.

De meest voorkomende derivaten zijn payer renteswaps (62%) en caps (30%). In totaal zijn de 43 organisaties gezamenlijk in het bezit van 111 derivaten.

In totaal hebben de derivaten een onderliggende waarde aan leningen van 2,27 miljard euro per 31/12/2011 en 2,45 miljard euro per 30/11/2012.

Figuur 1: type derivaten in bezit

Elf organisaties zijn in het bezit van derivaten met bijstortverplichtingen en/of bijzondere (ontbindende) voorwaarden. Hiervan hebben drie organisaties aangegeven in het bezit te zijn van derivaten met bijstortverplichtingen, zes organisaties hebben derivaten met bijzondere (ontbindende) voorwaarden en twee organisaties hebben één of meer derivaten met zowel bijstortverplichtingen als bijzondere (ontbindende) voorwaarden.

Een analyse van de mogelijke risico’s verbonden aan de derivaten met bijstortverplichtingen, heeft opgeleverd dat ik de daarmee verbonden risico’s als gering kwalificeer. Zowel in termen of de kans zich voordoet als in termen van het financieel belang, mede in relatie tot de begroting en balans van de desbetreffende organisatie.

Zoals ik hiervoor al heb aangegeven zullen de resultaten van de uitvraag ook door de toezichthouders worden betrokken bij het reguliere financieel toezicht. Ik zal de toezichthouders van de hierboven genoemde organisaties, die in het bezit zijn van derivaten met bijstortverplichtingen en/of bijzondere voorwaarden, verzoeken in hun reguliere toezichtstaak hier specifiek aandacht aan te besteden. In dit verband monitor ik in mijn toezichtrol de waardeontwikkeling van de derivaten in relatie tot de sluitendheid van de begroting en de balans van de gemeenschappelijke regeling Groningen Seaports.

Conclusie

De resultaten van de uitvraag geven aan dat decentrale overheden relatief weinig gebruik maken van derivaten, en dat de risico’s verbonden aan die derivatenposities gering zijn. De resultaten van de uitvraag zullen ter beschikking worden gesteld aan de toezichthouders en worden betrokken bij het reguliere financieel toezicht. Ik zal de toezichthouders van de organisaties die in het bezit zijn van derivaten met bijstortverplichtingen en/of bijzondere voorwaarden, verzoeken in hun reguliere toezichtstaak hier specifiek aandacht aan te besteden. Eveneens zal hen worden gevraagd de organisaties die niet hebben gereageerd, te bevragen over het bezit van derivaten.

Verder zal ik de komende periode bezien of de regelgeving omtrent derivatengebruik door decentrale overheden verduidelijkt en of aangepast dient te worden. Ook kunnen er aanpassingen volgen naar aanleiding van interdepartementaal overleg onder leiding van het ministerie van Financiën over derivatengebruik in de (semi)publieke sector. De resultaten van dit overleg worden naar verwachting eind maart/begin april aangeboden aan de Tweede Kamer.

De minister van Binnenlandse Zaken en Koninkrijksrelaties, R.H.A. Plasterk

Hieronder volgt een beknopte beschrijving per type instrument.

Renteswap: financieel derivaat tussen twee partijen om gedurende een in dat derivaat vastgestelde periode kasstromen in de vorm van rentebetalingen uit te wisselen;

Payer renteswap: renteswap van de partij die een vaste rente betaalt en een variabele rente ontvangt;

Receiver renteswap: renteswap van de partij, die een variabele rente betaalt en een vaste rente ontvangt;

Cap: financieel derivaat tussen twee partijen bij of inzake een financiering, waarbij de koper tegen betaling van een geldsom gedurende een bij dat derivaat overeengekomen periode de garantie van een maximaal te betalen rentetarief verkrijgt.

Floor: financieel derivaat tussen twee partijen bij of inzake een financiering, waarbij de koper tegen betaling van een geldsom gedurende een bij dat derivaat overeengekomen periode de garantie van een minimaal te ontvangen rentetarief verkrijgt

Gestructureerd derivaat: een derivaat gebaseerd op meerdere onderliggende waarden en/of variabelen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33489-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.