Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33318 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Het kabinet streeft naar een overheid die alleen doet wat ze moet doen, zo dicht mogelijk bij mensen1. Beleid zal zich minder moeten gaan richten op het maken van gedetailleerde regels en voorschriften, en meer op het creëren van een omgeving waarin anderen zich aangesproken en gestimuleerd voelen om zelf met oplossingen te komen voor maatschappelijke vraagstukken. De overheid beperkt de dienstverlening tot het noodzakelijke.

Door te snijden in taken en door een heldere toedeling van verantwoordelijkheden en bevoegdheden wordt de overheid krachtiger en compacter en wordt de doelmatigheid van wetgeving vergroot. Die kleinere en goedkopere overheid levert door bezuinigingen tegelijkertijd een bijdrage aan het gezond maken van de overheidsfinanciën. Dit is nodig om zicht te houden op economische groei en behoud van banen en welvaart.

De brief van de Minister van Sociale Zaken en Werkgelegenheid (SZW) van 14 maart 20112 beschrijft de invulling van de hoofdlijnen van de taakstelling voor het domein van SZW van € 288 miljoen. Voor de Sociale verzekeringsbank (SVB) is een algemene taakstelling opgenomen van in totaal € 26,4 miljoen. Samen met de taakstelling van € 27,3 miljoen die is opgelegd door de vorige regering resulteert dit in een algemene taakstelling voor de SVB van € 54 miljoen in de uitvoeringskosten, te realiseren in de periode 2012–2015 middels onder andere vereenvoudiging van wet- en regelgeving. In een algemeen overleg op 6 en 28 april 2011 is deze brief met de Tweede Kamer besproken.

Dit wetsvoorstel bevat de uitwerking van vereenvoudigingsvoorstellen voor een aantal door de SVB uitgevoerde regelingen. Het betreft vereenvoudigingen in de Algemene Kinderbijslagwet (AKW), de Algemene nabestaandenwet (Anw) en de Algemene Ouderdomswet (AOW) en de technische aanpassing van andere regelingen mede als gevolg daarvan. Deze maatregelen maken de regelingen doelmatiger en transparanter, brengen stapeling van beleid terug en leggen meer verantwoordelijkheid bij de burgers. Tegelijkertijd wordt een bijdrage geleverd aan de bezuinigingsopgave waar de SVB voor staat.

Het probleem dat met dit wetsvoorstel wordt aangepakt, is de complexiteit van een aantal door de SVB uitgevoerde regelingen. Deze complexiteit vloeit deels voort uit specifieke uitkeringen voor kleine groepen, waardoor de uitvoeringskosten niet meer in verhouding staan tot de uitkeringslasten. Gedetailleerde voorschriften en uitzonderingen op hoofdregels vormen een andere bron van complexiteit. Zij hebben stapeling van beleid tot gevolg, leiden tot een relatief ingewikkeld uitvoeringsproces en zijn kostenverhogend. Behalve op de uitvoeringsorganisatie, hebben afwijkingen ten opzichte van de hoofdregel uiteraard ook hun weerslag op de cliënten van de SVB, die in veel gevallen met extra administratieve lasten worden geconfronteerd. Ook maken dergelijke uitzonderingen de uitkeringsvoorwaarden ingewikkeld en lastig te begrijpen voor burgers. Ten slotte verricht de SVB soms diensten die het karakter hebben van extra serviceverlening, waarbij de eigen verantwoordelijkheid van burgers op de achtergrond is geraakt.

Het doel van het wetsvoorstel is vereenvoudiging van wet- en regelgeving in het belang van meer doelmatigheid, een grotere inzichtelijkheid van de regelgeving en vermindering van de administratieve lasten en uitvoeringskosten.

Per maatregel kan sprake zijn van enige stijging of daling van de uitkeringslasten. Per saldo is sprake van een daling van de uitkeringslasten.

De regering wil niet langer voor iedere specifieke situatie een uitzonderingsregeling treffen en zal zich vaker beperken tot het toepassen van de hoofdregels. De financiële kaders die door de regering voor het SZW-domein zijn gekozen, maken het nodig om tot een efficiëntere en goedkopere uitvoeringsorganisatie te komen. Dit kan niet uitsluitend worden bewerkstelligd door efficiencymaatregelen bij de uitvoeringsorganen. Waar regelgeving in de weg staat aan een efficiëntere uitvoering(sorganisatie), heeft de regering beoordeeld of deze aangepast kan worden.

Het gekozen instrument is wijziging van wetgeving.

De regering heeft de door de SVB uitgevoerde regelingen in het licht van de doelstelling van vereenvoudiging bezien op bepalingen voor specifieke groepen of situaties. De wijzigingsvoorstellen die hieruit zijn voortgekomen voorzien ten eerste in de beëindiging van arbeidsintensieve periodieke uitbetaling van bepaalde uitkeringen. Ten tweede wordt stapeling van beleid en gedetailleerde regelgeving teruggedrongen door de uitkeringen voor nabestaanden en de generieke tegemoetkoming voor kosten voor kinderen meer te baseren op hoofdregels. Ten derde heeft het wetsvoorstel betrekking op een situatie waarbij de SVB kosten maakt voor activiteiten die overwegend het karakter van service hebben.

Voor burgers draagt dit voorstel bij aan de begrijpelijkheid van een aantal door de SVB uitgevoerde regelingen, door meer eenduidigheid en minder uitzonderingen. Daarnaast hoeven cliënten van de SVB minder vaak gegevens aan te leveren die voor het vaststellen van het recht op uitkering nodig zijn. Dit leidt tot een vermindering van de administratieve lastendruk voor burgers. Ook worden zij vaker aangesproken op eigen initiatief om situaties op te lossen.

Onvermijdelijk zal doorvoering van de voorstellen soms leiden tot andere uitkomsten voor bepaalde groepen uitkeringsontvangers vergeleken met de huidige situatie. De voorgestelde vereenvoudigingen kunnen voor de uitkeringen van betrokkenen positief of negatief uitwerken, al naar gelang de individuele situatie. Daar waar effecten optreden, acht het kabinet deze verantwoord in het kader van de vereenvoudigingsdoelstelling en vanuit de doelstelling van de desbetreffende regelingen zelf. Bij voorstellen die een negatief inkomenseffect tot gevolg hebben, is voorzien in een overgangsregeling van zes maanden dan wel een eerbiedigende werking voor mensen die op het moment dat onderhavig wetsvoorstel gepubliceerd wordt, reeds een lopend uitkeringsrecht hebben. In paragraaf 3 wordt per voorstel ingegaan op de mogelijke inkomenseffecten.

De maatregelen zijn tot stand gekomen in nauw overleg met de SVB. Daarbij zijn ook de uitkomsten van het algemeen overleg met de commissie SZW van de Tweede Kamer op 6 en 28 april 2011 betrokken.

Huidige regeling

De AOW is een opbouwverzekering, waarbij elk jaar dat iemand tussen zijn 15e en 65ste levensjaar in Nederland woont of werkt hij 2% AOW opbouwt. Op dit moment ontvangen circa 30 000 mensen een zogenaamd «kruimel-AOW» (2% AOW-pensioen) omdat zij minder dan één jaar in Nederland hebben gewoond of gewerkt. Jaarlijks stromen circa 2000 mensen de AOW in met een dergelijk kruimel-AOW.

Een kruimel-AOW bedraagt op dit moment € 271,63 bruto op jaarbasis voor alleenstaanden en € 189,42 bruto op jaarbasis voor samenwonenden.

Aanleiding tot vereenvoudiging

Door de toegenomen arbeidsmobiliteit komt het steeds vaker voor dat mensen een kruimel-AOW hebben opgebouwd. Deze kruimel-AOW’s hebben verhoudingsgewijs hoge uitvoeringskosten. Daarom stelt dit wetsvoorstel voor dat met ingang van 1 januari 2015 geen recht meer kan ontstaan op een kruimel-AOW (vanaf dat moment wordt de partnertoeslag voor nieuwe gevallen afgeschaft en dusdoende wordt het inkomenseffect beperkt tot het verlies aan kruimel-AOW).

Voorgestelde wijziging

Vanwege de hoge uitvoeringskosten en administratieve lasten die met de kruimel-AOW gepaard gaan, zal er vanaf 1 januari 2015 op grond van dit wetsvoorstel geen nieuw recht op AOW van 2% meer ontstaan indien er sprake is van een verzekerd tijdvak van minder dan één jaar. Het gaat om personen die minder dan één jaar AOW hebben opgebouwd, omdat ze tussen hun 15e en 65e levensjaar minder dan een jaar in Nederland hebben gewoond of gewerkt. Voor personen die voor 1 januari 2015 al een kruimel-AOW ontvangen verandert er niets. Zij blijven gedurende de rest van hun leven recht houden op de uitbetaling van de kruimel-AOW. Het voorstel heeft betrekking op ongeveer 1250 mensen die jaarlijks instromen. Elke lidstaat van de Europese Unie heeft de bevoegdheid om in de nationale wetgeving te bepalen om geen ouderdomspensioen toe te kennen indien de totale duur van het tijdvak minder dan één jaar bedraagt. Binnen de EU (Verordening (EG) nr. 883/2004, artikel 57) geldt overigens dat mensen wel het recht op het opgebouwde tijdvak behouden. Andere EU-organen moeten in beginsel het in Nederland opgebouwde tijdvak meenemen in de berekening van het totale tijdvak waarop de gepensioneerde recht heeft. Mocht toepassing van deze regel ertoe leiden dat alle betrokken organen van de lidstaten van hun verplichtingen worden ontheven (nergens is één jaar of meer verzekering opgebouwd) dan regelt de Verordening dat een uitkering wordt toegekend door de lidstaat waar een persoon het laatst verzekerd is geweest. Die lidstaat dient dan rekening te houden met de verzekeringstijdvakken die in de overige lidstaten zijn vervuld (art. 57, lid 3).

Uitzonderingen

Soms zal een kruimelpensioen toch uitbetaald moeten worden. Op grond van bilaterale verdragen kan het namelijk zo zijn dat een persoon die niet minimaal één jaar verzekerd is geweest, toch over een ouderdomspensioen beschikt dat gebaseerd is op meer verzekeringsjaren. Dit wordt dan veroorzaakt doordat tijdvakken op grond van sommige verdragen meetellen voor de berekening van ouderdomspensioen zonder dat deze tijdvakken berusten op verzekering. Dit betreft met name tijdvakken gelegen voor de invoering van de AOW in Nederland en zogenoemde «huwelijkse tijdvakken»; tijdvakken waarin de echtgenoot van een verzekerde buiten Nederland woonachtig was maar niet sociaal verzekerd was in het woonland. Daarnaast kan het voorkomen dat op grond van een verdrag niet de mogelijkheid bestaat om een uitkering te weigeren bij minder dan één jaar verzekering voor gevallen die zien op tijdvakken die op grond van Bijlage XI van Vo. 883/2004 in aanmerking moeten worden genomen. Het is onbekend hoe groot de groep personen is waarop het voorgaande van toepassing zal zijn.

Met dit wetsvoorstel wordt tegelijkertijd een technische wijziging aangebracht in de bepaling die recht geeft op AOW-partnertoeslag, zodat eventuele onduidelijkheid die zou kunnen bestaan over het na 1 januari 2015 ontstaan van recht op AOW-partnertoeslag wordt weggenomen (zie verder de artikelsgewijze toelichting).

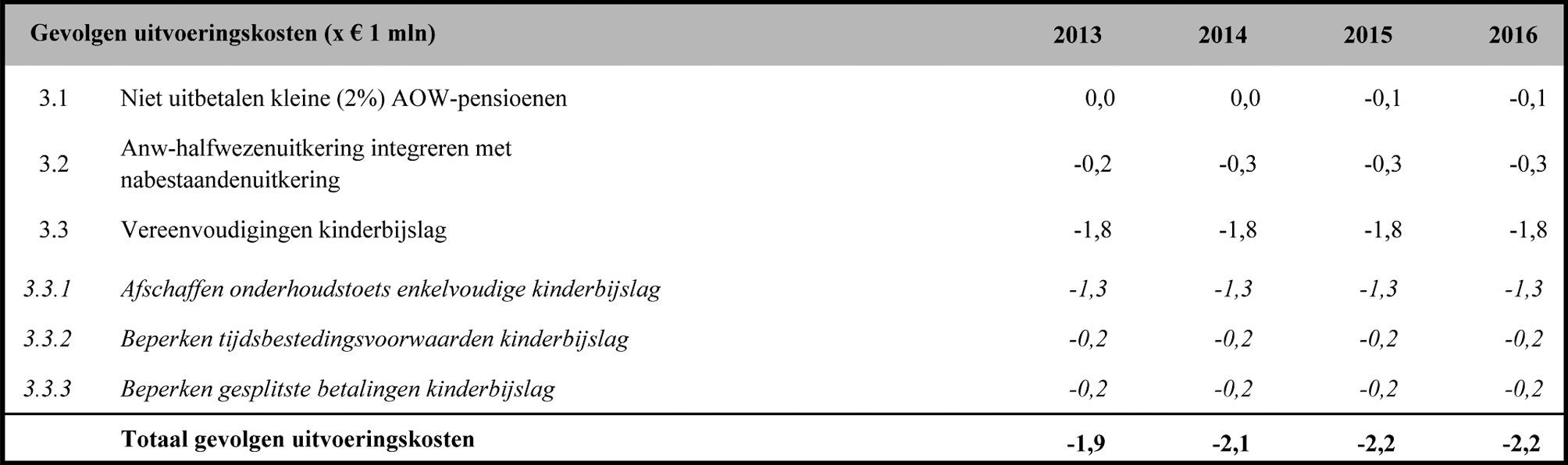

Effecten op de uitvoeringskosten

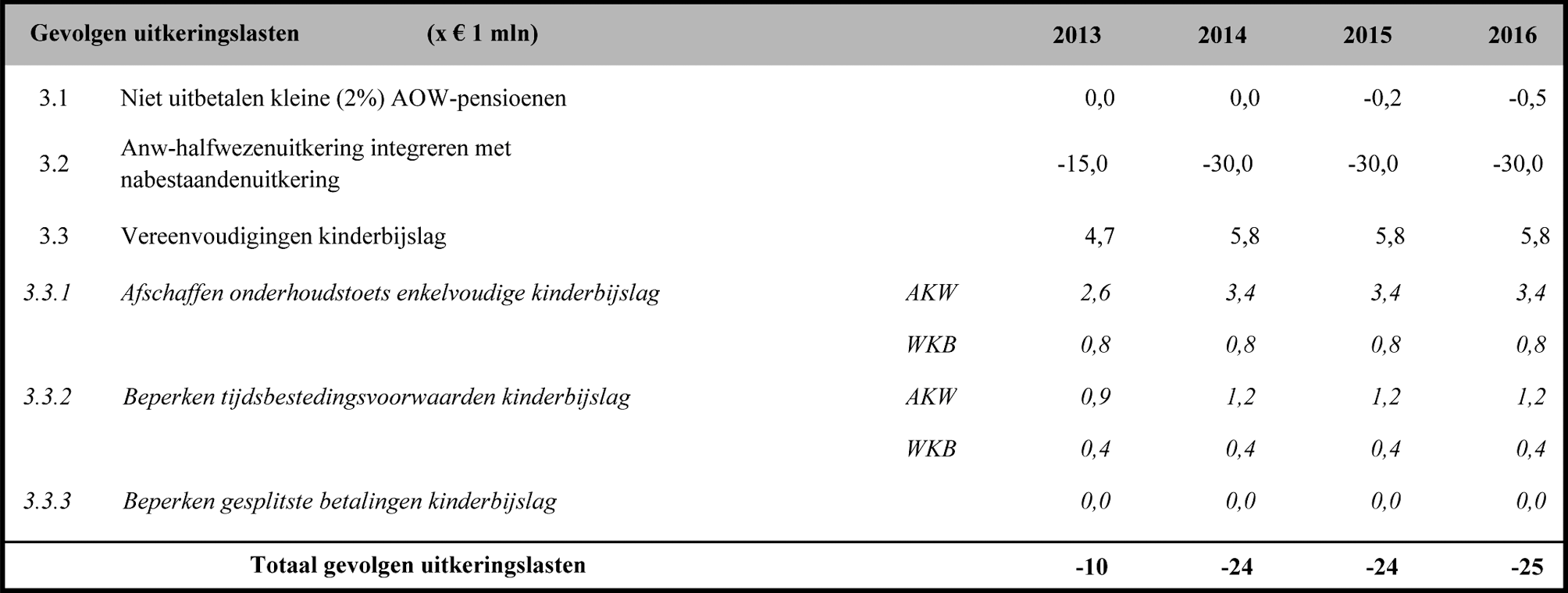

Door het niet meer toekennen van nieuwe kruimel-AOW pensioenen vanaf 1 januari 2015, zal in 2015 € 0,1 miljoen worden bespaard op de uitvoeringskosten. In de jaren daarop neemt dit bedrag toe vanwege cumulatie. Er komen jaarlijks immers geen nieuwe instromers meer bij. De uitvoeringskosten zullen structureel met circa € 0,6 miljoen per jaar afnemen.

Effecten op de uitkeringslasten

In 2015, het eerste jaar dat geen nieuwe instroom van kruimel-AOW plaatsvindt, bedraagt de besparing op de uitkeringslasten ongeveer € 0,2 miljoen. Deze besparing neemt geleidelijk toe.

Effecten op de administratieve lasten

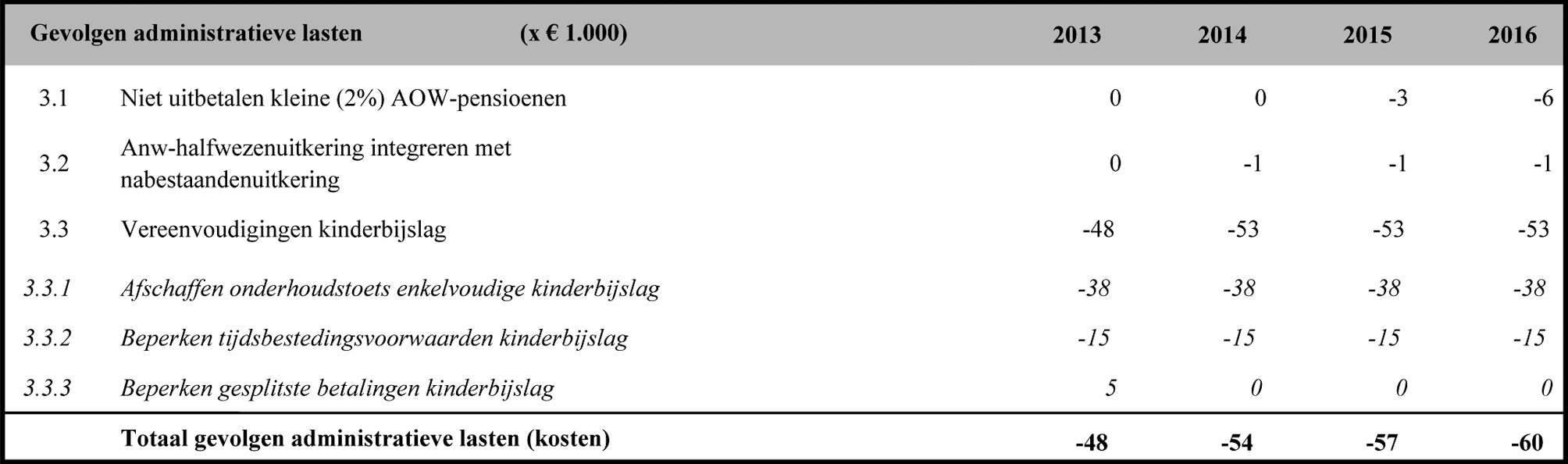

Als gevolg van de maatregel zullen minder mensen een AOW-uitkering aanvragen en hoeven minder mensen jaarlijks een bewijs van leven te versturen naar de SVB. Hierdoor dalen de administratieve lasten voor burgers. Deze daling bedraagt in 2015 circa 5000 uur en € 3000. Na 2015 neemt de daling verder toe.

Huidige regeling

De Algemene nabestaandenwet (Anw) kent drie uitkeringen: de nabestaandenuitkering, de halfwezenuitkering en de wezenuitkering. Nabestaanden hebben recht op een nabestaandenuitkering ter hoogte van maximaal 70% van het netto-minimumloon als zij kinderen jonger dan 18 jaar verzorgen, voor meer dan 45% arbeidsongeschikt zijn of vóór 1950 geboren zijn. De nabestaandenuitkering is inkomensafhankelijk en het recht vervalt wanneer de nabestaande hertrouwt of gaat samenwonen. Een ouder of verzorger met een thuiswonend kind onder de 18 jaar, waarvan één van beide ouders overleden is (een halfwees), heeft recht op een aparte halfwezenuitkering ter hoogte van 20% van het netto-minimumloon. Deze halfwezenuitkering is inkomensonafhankelijk en het recht blijft bestaan, anders dan bij de nabestaandenuitkering, ook als de overblijvende ouder hertrouwt of gaat samenwonen. Dit heeft tot gevolg dat op dit moment alle ouders/verzorgers van halfwezen onder de 18 jaar een halfwezenuitkering krijgen, ongeacht of zij inmiddels weer deel zijn gaan uitmaken van een gezamenlijke huishouding. Dit betreft ook degenen die daarvoor niet in aanmerking zouden komen als er een inkomenstoets zou zijn, vergelijkbaar met die bij de nabestaandenuitkering en degenen die samen met een partner een halfwees verzorgen.

Aanleiding tot vereenvoudiging

Het kabinet is van mening dat de Anw, vanuit het oogpunt van vermindering van complexe regelgeving, eenvoudiger vormgegeven kan worden. Zij stelt voor de halfwezenuitkering te integreren met de nabestaandenuitkering.

Voorgestelde regeling

Met de integratie van de halfwezenuitkering met de nabestaandenuitkering wordt een hoge en een lage nabestaandenuitkering geïntroduceerd, naar analogie van het hoge en lage weduwenpensioen van de Algemene Weduwen- en Wezenwet (AWW) van destijds, en vervalt de halfwezenuitkering als aparte uitkering. Nabestaanden met kinderen jonger dan 18 jaar ontvangen een hoge nabestaandenuitkering ter hoogte van 90% van het netto-minimumloon. Nabestaanden zonder kinderen blijven een nabestaandenuitkering ter hoogte van 70% van het netto-minimumloon ontvangen. Dit voorstel heeft geen effect op de wezenuitkering.

Met de integratie van de halfwezenuitkering met de nabestaandenuitkering wordt teruggegrepen op de systematiek van de normbedragen in de sociale zekerheid. In de systematiek van de normbedragen geldt het uitgangspunt dat, indien is vastgesteld dat een betrokkene in aanmerking komt voor een uitkering, deze uitkering aan de betrokkene een garantie biedt voor een inkomen op het sociaal minimum voor zijn leefsituatie. Het normbedrag is derhalve het bedrag dat de betrokkene in zijn leefsituatie een bestaansminimum garandeert. De nabestaandenuitkering wordt dus afhankelijk van de leefsituatie van de nabestaande en is niet langer primair gekoppeld aan de halfwees.

Als gevolg hiervan komen in de toekomst ook nabestaanden met een aangehuwd kind of pleegkind dat geen eigen kind is van de overledene, in aanmerking voor de hoge nabestaandenuitkering. In de huidige situatie hebben nabestaanden met een aangehuwd kind of pleegkind dat zelf geen halfwees is geen recht op halfwezenuitkering.

De voorgestelde maatregel heeft materiële gevolgen voor drie groepen personen met een halfwezenuitkering. Zij krijgen geen, of alleen gedeeltelijk, recht op de hoge nabestaandenuitkering. De eerste is de groep nabestaanden die is hertrouwd of opnieuw is gaan samenwonen (ongeveer 5500 personen). Door hertrouwen of samenwonen eindigt voortaan niet alleen de nabestaandenuitkering maar verdwijnt ook het huidige recht op halfwezenuitkering. De tweede groep is de groep nabestaanden die door de inkomenstoets geen nabestaandenuitkering meer ontvangt, maar wel de huidige halfwezenuitkering krijgt, omdat die nu niet wordt betrokken bij de inkomenstoets (circa 4500 personen). Deze groep nabestaanden met een relatief hoog inkomen krijgt (in beginsel wel) recht op een hoge nabestaandenuitkering, maar deze komt vanwege de hoogte van het inkomen niet, of alleen gedeeltelijk, tot uitbetaling. Alleenstaande nabestaanden (11 000 personen) met een laag inkomen of zonder inkomen ondervinden geen gevolgen van de integratie.

De derde groep betreft personen die een of meerdere halfwezen verzorgen en zelf geen nabestaande zijn (circa 3500 personen). Deze groep verliest door het wetsvoorstel het recht op halfwezenuitkering en zij hebben of krijgen geen recht op nabestaandenuitkering.

De huidige halfwezenuitkering houdt het midden tussen een uitkering om te voorzien in een minimuminkomen en een uitkering voor de kosten van kinderen. Voor tegemoetkoming in de kosten voor kinderen zijn er andere regelingen, zoals de kinderbijslag en het kindgebonden budget. Het kabinet kiest ervoor om de huidige halfwezenuitkering ook het karakter van een minimuminkomensvoorziening te geven door integratie met de nabestaandenuitkering. Hiermee wordt aangesloten bij het behoefteprincipe dat ten grondslag ligt aan de Anw: een minimumvoorziening voor nabestaanden die zelf niet door arbeid in hun levensonderhoud kunnen voorzien. De hoge nabestaandenuitkering blijft dan ook beschikbaar voor nabestaanden met een kind die een dusdanig laag inkomen hebben dat zij onder de inkomensgrens voor de huidige nabestaandenuitkering blijven.

Het vervallen van een aparte uitkering voor halfwezen betekent een vereenvoudiging van de regelgeving en daardoor een vermindering van de uitvoeringskosten.

Overgangsrecht en gewenningsperiode

Voor ouders en verzorgers van halfwezen die als gevolg van deze maatregel het bedrag aan de huidige halfwezenuitkering verliezen, is voorzien in een overgangsregeling.

Op grond van het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (EVRM) heeft iedereen recht op het ongestoord genot van zijn eigendom3. In het algemeen geldt dat een reeds toegekend recht op een sociale verzekeringsuitkering als een vorm van eigendom geldt. Inbreuk op een bestaand uitkeringsrecht (een «lopende uitkering») is echter wel mogelijk bij wet. Daarbij geldt dan de voorwaarde dat er een evenwichtige afweging plaats dient te vinden tussen de gemeenschapsbelangen en de vereisten die voortvloeien uit de inbreuk op dit fundamentele recht en dient zo nodig een vorm van compensatie te worden aangeboden. Een en ander houdt onder meer in dat er een redelijke proportionaliteitsrelatie dient te bestaan tussen de gekozen middelen en het beoogde doel.

Voor uitkeringsgerechtigden die op het moment van publicatie van het wetsvoorstel recht op een halfwezenuitkering hebben, zal een gewenningsperiode van minimaal zes maanden vanaf publicatie van het wetsvoorstel in het Staatsblad in acht worden genomen. De Centrale Raad van Beroep (CRvB) heeft aangegeven een dergelijke termijn in overeenstemming te achten met artikel 1, Eerste Protocol van het EVRM (overweging 3.4.2.12 van de uitspraak van de CRvB van 18 juni 2004; LJN: AP4680).

Gevolgen voor de uitkeringen

Er zijn circa 25 000 halfwezenuitkeringen. Hierbij gaat het in ongeveer 11 000 gevallen om nabestaanden met zowel een bedrag aan nabestaandenuitkering als een halfwezenuitkering. Deze groep heeft een bruto maandinkomen tot € 2391 en ondervindt geen inkomensachteruitgang als gevolg van deze maatregel.

Ongeveer 15 000 ouders/verzorgers van halfwezen ontvangen alleen een halfwezenuitkering4. De berekende besparing is gebaseerd op een afname van ongeveer 10 000 halfwezenuitkeringen.

Effecten op uitkeringslasten

Door onderhavig wetsvoorstel ontstaat een besparing van circa € 30 miljoen per jaar op de uitkeringslasten Anw. Deze besparing is gebaseerd op ongeveer 10 000 gevallen waarbij de halfwezenuitkering vervalt en er geen recht op de hoge nabestaandenuitkering ontstaat.

Effecten op uitvoeringskosten

De voorgestelde wijziging levert minder werk op voor de uitvoering omdat de SVB geen aparte beschikkingen voor halfwezenuitkeringen meer hoeft te verzenden en omdat minder mensen een uitkering ontvangen. De structurele besparing op de uitvoeringskosten bedraagt € 0,3 miljoen per jaar.

Effecten op de administratieve lasten

Doordat het vervallen van het recht op een Anw-uitkering nemen de structurele administratieve lasten voor burgers af. In het eerste jaar is de besparing lager, wegens onder meer reacties en bezwaren van burgers; in 2013 is de besparing op administratieve lasten 1100 uur en € 200. In de structurele situatie is de besparing 8600 uur en € 1000 per jaar.

Inkomenseffecten

In onderstaande tabel is het inkomenseffect van de maatregel getoond voor nabestaanden en voor samenwonende nabestaanden en verzorgers, beiden met recht op de halfwezenuitkering ten bedrage van 20% van het nettominimumloon (€ 265 per maand; € 3180 per jaar) in de huidige situatie. De maatregel heeft voor de alleenstaande nabestaanden materieel het gevolg dat de halfwezenuitkering (als onderdeel van de hoge nabestaandenuitkering) volledig is afgebouwd bij een bruto jaarinkomen van circa € 33 000 (modaal). Beneden een inkomen van € 28 300 verandert er niets. Voor samenwonende nabestaanden en voor verzorgers van halfwezen verdwijnt het recht op het bedrag aan de huidige halfwezenuitkering. Aangezien de huidige halfwezenuitkering een bruto uitkering is, is het inkomenseffect afhankelijk van het marginale belastingtarief en het recht op toeslagen. In onderstaande tabel is uitgegaan van gezinnen met twee kinderen waarbij alleen de nieuwe partner van de nabestaande werkt. Voor de alleenstaande nabestaande is het inkomenseffect het grootst bij modaal, namelijk – 5%. Hier is het bedrag aan de huidige halfwezenuitkering volledig afgebouwd. Bij het minimum vindt er nog geen afbouw plaats, bij hogere inkomens is het relatieve effect kleiner.

Voor de hertrouwde of samenwonende nabestaande is er sprake van het volledige verlies van het bedrag aan de huidige halfwezenuitkering, ook bij lagere inkomens. Immers, bij hertrouwen of samenwonen vervalt het recht op nabestaandenuitkering. Dit geldt ook voor verzorgers van halfwezen die zelf geen nabestaande zijn. Het inkomenseffect kan oplopen tot – 9¾ % (hoewel dit deels gemitigeerd kan worden door een hogere eventuele huurtoeslag) en neemt af naarmate het inkomen toeneemt. Ook bij huishoudens die recht hebben op kindgebonden budget dan wel zorgtoeslag wordt het inkomenseffect gemitigeerd als deze toeslagen vanwege de hoogte van het inkomen deels gekort werden. Hiermee is reeds rekening gehouden in het gepresenteerde inkomenseffect.

|

Alleenstaanden |

|

|---|---|

|

Alleenstaand, minimumloon |

0 |

|

Alleenstaand, modaal |

– 5 |

|

Alleenstaand, 2x modaal |

– 3¼ |

|

Gehuwd of samenwonend (op basis van het huishoudinkomen) |

|

|

Gehuwd of samenwonend, minimumloon1 |

– 9¾ |

|

Gehuwd of samenwonend, modaal |

– 6¾ |

|

Gehuwd of samenwonend, 2x modaal |

– 5¼ |

Dit wetsvoorstel bevat een aantal wijzigingen in de kinderbijslag. Het doel van deze wijzigingen is het vereenvoudigen van de kinderbijslag door terug te keren naar het hoofddoel van de kinderbijslag: een generieke tegemoetkoming geven in de kosten die ouders voor hun kinderen maken. Het uitgangspunt hierbij is dat ouders altijd de financiële verantwoordelijkheid voor hun minderjarige kind dragen. Uitzonderingen en aanvullende voorwaarden worden zo veel mogelijk geschrapt. Voor burgers worden de voorwaarden voor de kinderbijslag daardoor transparanter. De uitvoering door de SVB kost door de vereenvoudigingen minder tijd. Doordat het recht op kindgebonden budget onder meer gebaseerd is op het recht op kinderbijslag, hebben enkele maatregelen ook invloed op het recht op kindgebonden budget.

Het resultaat is dat de kinderbijslag wordt vereenvoudigd. Er wordt alleen nog in het kader van de dubbele kinderbijslag op onderhoud getoetst, en er geldt nog maar één toetsbedrag. Er wordt alleen voor 16- en 17-jarigen op inkomen van het kind getoetst, en er is maar één inkomensgrens. Voorts vindt een vereenvoudiging van de tijdbestedingsvoorwaarden plaats (door deze voor een deel te laten vervallen) en is er minder vaak sprake van gesplitste betaling.

Huidige regeling

Voor thuiswonende kinderen onder de 16 jaar geldt het verzorgingsbeginsel; dat houdt in dat ouders het onderhoud niet hoeven aan te tonen. Ouders moeten voor het recht op kinderbijslag voor kinderen van 16 en 17 jaar en voor uitwonende kinderen wel aantonen dat ze daadwerkelijk kosten maken (de zogenaamde onderhoudstoets). Voor deze groep is er recht op kinderbijslag als een ouder minstens € 408 per kwartaal uitgeeft voor een kind. Voor thuiswonende kinderen van 16 en 17 jaar wordt het onderhoud getoetst door naar het inkomen van het kind te kijken: als dit onder een bepaalde grens is, wordt aangenomen dat de ouders het kind onderhouden. Voor uitwonende kinderen geldt ongeacht de leeftijd een inkomenstoets.

Aanleiding tot vereenvoudiging

Het ieder kwartaal aantonen dat er kosten zijn gemaakt ten behoeve van het onderhoud van een kind brengt de nodige administratieve lasten voor ouders en uitvoeringskosten voor de SVB met zich mee.

Voorgestelde regeling

Het uitgangspunt is dat ouders financieel verantwoordelijk zijn voor hun minderjarige kinderen. Daarom wordt voorgesteld het verzorgingsbeginsel te laten gelden voor alle kinderen, ongeacht hun leeftijd en ongeacht of zij uit- of thuiswonend zijn. Ouders hoeven dan niet meer aan te tonen dat ze daadwerkelijk kosten maken voor hun kinderen.

De nieuwe regeling gaat er van uit dat ouders alle kosten voor de kinderen zelf dragen. Dit uitgangspunt gaat niet op als het kind zoveel verdient dat het zelf voorziet in eigen onderhoud. Om die reden blijft er wel een toets op het inkomen van het kind bestaan, maar alleen voor kinderen van 16 en 17 jaar. Nieuw is dat er straks voor uitwonende kinderen onder de 16 jaar geen toets op het inkomen meer is. Voor deze kinderen is de toets niet nodig omdat zij altijd naar school gaan. Een en ander is nu in lagere regelgeving geregeld. Deze zal worden aangepast.

Voor de volledigheid zij vermeld dat er wel een onderhoudstoets voor het recht op dubbele kinderbijslag blijft bestaan. Als ouders recht menen te hebben op dubbele kinderbijslag voor hun uitwonende kind omdat zij meer aan hun kind uitgeven dan het toetsbedrag van € 1081 per kwartaal, kunnen zij een aanvraag voor dubbele kinderbijslag doen. De SVB zal hun dan vragen aan te tonen dat zij voornoemd bedrag aan het onderhoud van hun kind bijdragen.

Gevolgen voor de uitkeringen

De wijziging betekent dat ongeveer 52 000 ouders hun onderhoudskosten niet meer hoeven aan te tonen. Het afschaffen van de onderhoudstoets voor enkele kinderbijslag betekent dat de groep kinderen waarvoor recht op kinderbijslag bestaat, wordt uitgebreid met circa 3750 kinderen. Voor een gedeelte van deze kinderen zal ook recht op kindgebonden budget ontstaan.

Effecten voor uitkeringslasten

De uitkeringslasten kinderbijslag stijgen met structureel € 3,4 miljoen per jaar en kindgebonden budget met € 0,8 miljoen per jaar.

Effecten voor uitvoeringskosten

De voorgenomen wijziging zorgt voor een structurele besparing in de uitvoeringskosten van € 1,3 miljoen per jaar.

Effecten op de administratieve lasten

Door het afschaffen van de onderhoudstoets voor enkelvoudige kinderbijslag nemen de structurele administratieve lasten met 57 000 uur en € 38 000 af.

Inkomenseffecten

Door de maatregel ontstaat voor ongeveer 3 750 huishoudens recht op kinderbijslag. Het voordeel bedraagt tussen € 754 en € 1078 per kind per jaar, afhankelijk van de leeftijdscategorie (bedragen 2012). In tabel 3 is voor een voorbeeldhuishouden (paar, alleenverdiener) voor verschillende inkomensniveaus het inkomenseffect getoond van het verkrijgen van kinderbijslag voor een kind tussen 12 en 17 jaar oud (kinderbijslag € 1078 per jaar). Als het kind jonger is, is het inkomenseffect navenant lager; als er voor meer dan één kind recht op kinderbijslag ontstaat, is het inkomenseffect navenant hoger. Door de maatregel kan ook recht ontstaan op (meer) kindgebonden budget bij gezinnen met een laag tot middeninkomen. Het effect is afhankelijk van het aantal reeds meegerekende kinderen. Maximaal is dit het bedrag voor het eerste kind € 1017. In dat geval is het inkomenseffect nog eens 6¾% positiever voor het paar op het minimum en 3% voor het paar op modaal. Bij 2x modaal is het kindgebonden budget reeds afgebouwd. Indien er al kinderen in het gezin zijn waarvoor kindgebonden budget ontvangen wordt, is het positieve effect kleiner, omdat de bedragen voor het tweede en voor volgende kinderen lager zijn.

|

Minimum |

+ 6¾ |

|---|---|

|

Modaal |

+ 4¾ |

|

2x modaal |

+ 2¾ |

Huidige regeling

Ouders hebben op dit moment alleen recht op kinderbijslag voor een 16- en 17-jarig kind als dit voldoet aan de zogenoemde tijdsbestedingsvoorwaarden. Dat houdt in dat het kind onderwijs volgt, op psychische of lichamelijke gronden ongeschikt is voor het volgen van onderwijs of dat het werkloos is.

Aanleiding tot vereenvoudiging

Het onderzoek of is voldaan aan deze tijdsbestedingsvoorwaarden is bewerkelijk. In beginsel wil de regering daarom de tijdsbestedingsvoorwaarden geheel afschaffen. In 2010 zijn de tijdsbestedingsvoorwaarden aangepast en werd het mogelijk de kinderbijslag stop te zetten bij ernstig schoolverzuim. Jongeren zijn op grond van de Leerplichtwet 1969 tot hun 16e leerplichtig en moeten naar school, tenzij ze op grond van de Leerplichtwet 1969 zijn vrijgesteld van de leerplicht. Vervolgens zijn jongeren van hun 16e tot hun 18e kwalificatieplichtig. Dat betekent dat ze tot hun 18e jaar verplicht zijn een startkwalificatie te behalen en naar school moeten gaan zolang ze nog geen startkwalificatie hebben, tenzij zij op grond van de Leerplichtwet 1969 een vrijstelling van de kwalificatieplicht hebben. Een startkwalificatie is een diploma voor havo, vwo of mbo niveau 2.

Wanneer de jongere van 16 of 17 zonder startkwalificatie ongeoorloofd verzuimt of niet ingeschreven staat bij een school, kan de leerplichtambtenaar dit melden bij de SVB. De SVB zet in beginsel de kinderbijslag stop als het verzuimgedrag niet tijdig wordt hersteld. Dit wordt vooralsnog niet gewijzigd.

Daarnaast zijn er nu ook tijdsbestedingsvoorwaarden voor 16- of 17-jarigen mét een startkwalificatie. Om hun ouders in aanmerking te laten komen voor kinderbijslag moeten zij, na het behalen van de startkwalificatie, een vervolgstudie (anders dan onderwijs waarbij deelnemers in aanmerking komen voor studiefinanciering) volgen of op psychische of lichamelijke gronden daarvoor ongeschikt zijn, of werkloos zijn.

Deze tijdsbestedingsvoorwaarden wil de regering schrappen. Voor kinderen met een startkwalificatie geldt dat ouders en kind een eigen verantwoordelijkheid hebben met betrekking tot hoe kinderen hun tijd besteden. Het schrappen van de tijdsbestedingsvoorwaarden voor degenen met een startkwalificatie maakt de uitvoering minder complex en vergroot de eigen verantwoordelijkheid van de burger.

Voorgestelde regeling

Voorgesteld wordt de tijdsbestedingsvoorwaarden voor kinderen van 16 en 17 jaar met een startkwalificatie of een vrijstelling van de kwalificatieplicht te laten vervallen. De mogelijkheid om de kinderbijslag voor kinderen van 16 en 17 jaar die nog geen startkwalificatie hebben gehaald, stop te zetten blijft vooralsnog gehandhaafd, onder meer omdat deze pas relatief kort van kracht is. Het kabinet zal in 2013 op basis van een evaluatie bezien of het wenselijk is om voor deze groep de toets op de tijdsbestedingsvoorwaarden te handhaven.

Gevolgen voor de uitkeringen

Het afschaffen van de tijdsbestedingsvoorwaarden voor kinderen met startkwalificatie zorgt ervoor dat voor ongeveer 1150 kinderen recht op kinderbijslag ontstaat. Voor een gedeelte van deze kinderen zal ook recht op kindgebonden budget ontstaan.

Effecten op uitkeringslasten

De structurele uitkeringslasten stijgen met circa € 1,2 miljoen per jaar (kinderbijslag) en € 0,4 miljoen per jaar (kindgebonden budget).

Effecten op uitvoeringskosten

Doordat de SVB niet langer onderzoekt wat de tijdsbesteding is van 16- en 17-jarigen met startkwalificatie zullen de uitvoeringskosten structureel dalen met € 0,2 miljoen per jaar.

Effecten op de administratieve lasten

Door het beperken van de tijdsbestedingsvoorwaarden nemen de structurele administratieve lasten met 23 000 uur en € 15 000 af.

Inkomenseffecten

Huishoudens die door deze maatregel geraakt worden, ondervinden een positief inkomenseffect. Dit inkomenseffect komt overeen met dat getoond in de vorige paragraaf, 3.3.1.

Huidige regeling

Voor ieder kind wordt er slechts eenmaal kinderbijslag uitbetaald. Op verzoek kan de uitbetaling gesplitst, dus aan meer dan één persoon, plaatsvinden. Afhankelijk van de individuele situatie kunnen de delen van verschillende grootte zijn.

Aanleiding tot vereenvoudiging

De gesplitste betaling is een service van de overheid aan de burger. Deze service kost € 0,3 miljoen per jaar.

Voorgestelde regeling

Voorgesteld wordt het gesplitst betalen te beperken tot bij ministeriële regeling te bepalen groepen. Hierbij wordt met name gedacht aan de groep co-ouders. Uitgangspunt is dat ouders zelf in staat zijn om de kinderbijslag te verdelen. Na het uitbetalen van de kinderbijslag aan de rechthebbende kan de rechthebbende er zelf voor zorgen dat indien dat wenselijk is, een deel van de kinderbijslag naar een andere rekening wordt overgemaakt. Het afschaffen van het bieden van de mogelijkheid tot gesplitste betaling betekent voor 41 000 ouders dat zij eenmalig hun administratie moeten aanpassen door een deel van de kinderbijslag over te maken naar een ander rekeningnummer.

Voor co-ouders wordt voorgesteld de mogelijkheid van gesplitst betalen niet af te schaffen. Als meerdere verzekerden recht op kinderbijslag voor eenzelfde kind hebben, is voor de uitbetaling van de kinderbijslag relevant bij wie het kind woont. Met name bij co-ouders is sprake van een bijzondere situatie doordat het kind afwisselend tot de huishoudens van beide ouders behoort.

Het geheel vervallen van de mogelijkheid van gesplitste betaling zou voor deze groep naar verwachting tot een aanzienlijke toename van bezwaar- en beroepszaken leiden over de vraag aan welke ouder de kinderbijslag uitbetaald wordt. Dat zou de beoogde vereenvoudiging voor de uitvoering voor een groot deel teniet doen.

Daarnaast hecht de regering aan de mogelijkheid van co-ouderschap. Bij co-ouderschap, waar ouders zelf afspraken hebben weten te maken over een verdeling van de zorg- en opvoedingstaken, acht de regering het dan ook onwenselijk om drempels op te werpen in de uitvoering van deze afspraken. Uitgangspunt ook bij co-ouders is dat ouders samen aanwijzen wie recht op kinderbijslag krijgt, en dat de SVB indien de ouders dat wensen, aan iedere ouder de helft van de kinderbijslag kan betalen. Door van een standaardpercentage van 50% uit te gaan, zal de SVB ook voor deze relatief kleine groep besparen op de uitvoeringskosten.

Gevolgen voor de uitkeringen

Er zijn geen gevolgen voor de uitkering zelf. De wijziging heeft alleen gevolgen voor de manier waarop uitbetaald wordt.

Effecten op uitkeringslasten

Er zijn geen effecten op de uitkeringslasten omdat de hoogte van de uitkering door dit voorstel niet verandert.

Effecten op de administratieve lasten

Door het beperken van de gesplitste betalingen zijn er eenmalige administratieve lasten (in 2013) van 37 000 uur en € 5000. De structurele administratieve lasten nemen echter met 6000 uur af.

Effecten op uitvoeringskosten

De uitvoeringskosten dalen structureel met € 0,2 miljoen per jaar.

De inhoud van het wetsvoorstel en informatie over de behandeling door het parlement is geplaatst op de website van de rijksoverheid. Daarnaast zullen de uitvoeringsorganisaties hun klanten inlichten.

Op grond van de Wet op het kindgebonden budget (WKB) is er, onder voorwaarden, recht op kindgebonden budget voor kinderen waarvoor recht op kinderbijslag bestaat. Hierop bestaan twee uitzonderingen: namelijk als er geen recht op kinderbijslag is omdat het kind niet voldoet aan de tijdsbestedingsvoorwaarden of omdat het kind recht op studiefinanciering heeft. In die uitzonderingsgevallen ontvangen de ouders toch kindgebonden budget.

In dit wetsvoorstel wordt nu voorgesteld de tweede uitzondering te laten vervallen voor toekomstige gevallen. Dit betekent dat vanaf de datum waarop deze wet in werking treedt geen recht op kindgebonden budget meer zal ontstaan voor kinderen met studiefinanciering. De reden hiervoor is tweeledig: het vereenvoudigt de uitvoering voor de SVB omdat deze kinderen niet apart gevolgd en doorgegeven hoeven te worden aan de Belastingdienst/Toeslagen, en het maakt een eind aan de ongewenste situatie dat onderscheid wordt gemaakt tussen kinderen met studiefinanciering onder en boven de 18 jaar. Het betreft circa 330 kinderen per jaar. De wijziging geldt alleen voor nieuwe gevallen. De uitkeringslasten zijn beperkt (€ – 0,1 miljoen) en zijn meegenomen bij maatregel 3.3.2, beperken tijdsbestedingsvoorwaarden kinderbijslag.

Gevolgen voor de uitkeringslasten

De maatregelen leiden per saldo tot een besparing op de uitkeringslasten van ongeveer € 10 miljoen in 2013 oplopend tot € 25 miljoen in 2016.

Tabel 3: Gevolgen uitkeringslasten

Gevolgen voor de uitvoeringskosten

De voorstellen leiden tot vereenvoudigingen in de uitvoering bij de SVB; minder en eenvoudigere regels in combinatie met automatisering leiden tot minder handelingen, aanvragen, verstrekkingen, controle en daardoor tot minder activiteiten bij de SVB. De besparingen op de uitvoeringskosten zijn hieronder samengevat en bedragen € 1,9 miljoen in 2013 oplopend tot € 2,2 miljoen structureel.

Tabel 4: Gevolgen uitvoeringskosten

NB totalen kunnen afwijken van de som der delen in verband met afronding.

Gevolgen voor de administratieve lasten

Als gevolg van de maatregelen is er structureel minder contact nodig tussen burgers en de SVB, en hoeven burgers ook minder informatie aan de SVB aan te leveren. Hierdoor nemen de administratieve lasten voor burgers structureel af. Wel leiden sommige maatregelen op korte termijn tot een tijdelijke toename van de administratieve lasten, omdat burgers hier vragen over stellen aan de SVB, of bezwaar maken.

Tabel 5: Gevolgen administratieve lasten

Uitvoeringstoets en toezichtbaarheidstoets

Het wetsvoorstel is voor advies voorgelegd aan de SVB, de Belastingdienst/Toeslagen en de Inspectie SZW.

In de uitvoeringstoets van 20 december 20115 adviseert de SVB het voorstel met betrekking tot de AOW-kruimelpensioenen niet in de voorgelegde vorm in te dienen. De besparing die met voorgestelde beëindiging van de lopende AOW-kruimelpensioenen per 1 januari 2016 zou worden bereikt, weegt volgens de SVB niet op tegen de te maken kosten voor de implementatie van de maatregel. Daarop heeft de regering besloten de lopende AOW-kruimelpensioenen ongemoeid te laten en met ingang van 1 januari 2015 alleen nieuwe AOW-kruimelpensioenen niet toe te kennen.

De voorgestelde wijzigingen in de Anw en AKW acht de SVB uitvoerbaar.

Ten aanzien van de Anw heeft de SVB suggesties gedaan die de vormgeving van de voorgestelde wijziging betreffen. Deze zijn overgenomen.

De SVB stelt daarnaast voor om voor co-ouders de mogelijkheid voor gesplitste betaling van kinderbijslag in stand te houden om extra uitvoeringskosten door een toename van bezwaar- en beroepsprocedures te voorkomen. Hieraan is in het wetsvoorstel tegemoet gekomen.

Ten aanzien van de voorwaarden voor uitbetalen van kindgebonden budget en de voorwaarden voor kinderbijslag geeft de SVB in overweging deze meer gelijk te trekken. De regering kan hiermee instemmen. Zoals toegelicht in paragraaf 3.5 is het wetsvoorstel hierop aangepast.

De SVB heeft tenslotte een aantal wetstechnische opmerkingen gemaakt die in onderling overleg zijn verwerkt.

Het voorstel gaf bij de belastingdienst geen aanleiding tot opmerkingen.

De Inspectie SZW heeft geen opmerkingen over de toezichtbaarheid. De wetstechnische opmerkingen zijn verwerkt in het wetsvoorstel.

Artikel I. Wijziging van de Algemene Kinderbijslagwet

Onderdeel A

Op grond van het huidige artikel 7 van de AKW kan een verzekerde overeenkomstig de bepalingen van de AKW recht hebben op kinderbijslag voor een eigen kind, een aangehuwd kind of een pleegkind. Een van de voorwaarden voor het recht op kinderbijslag voor kinderen van 16 of 17 jaar die tot het huishouden van de verzekerde behoren, is dat de verzekerde hen «in belangrijke mate onderhoudt» (artikel 7, eerste lid, onderdeel b, van de AKW). Deze onderhoudsvoorwaarde geldt op grond van artikel 7, eerste lid, onderdeel b, van de AKW ook voor alle kinderen (0–18 jaar) van de verzekerde die uitwonend zijn. Voorgesteld wordt om deze voorwaarde voor beide groepen te laten vervallen. Hiermee wordt bewerkstelligd dat de verzekerde (voor een kind) ongeacht de woonsituatie en leeftijd van zijn kind(eren) recht heeft op algemene kinderbijslag op grond van artikel 7, eerste lid, van de AKW. Voor een nadere toelichting op het afschaffen van de onderhoudstoets voor enkelvoudige kinderbijslag wordt verwezen naar paragraaf 3.4.1 van het algemeen deel van de memorie van toelichting.

Voor kinderen van 16 en 17 jaar krijgen ouders nu – op grond van het huidige artikel 7, tweede lid, van de AKW – alleen kinderbijslag als deze kinderen onderwijs volgen, gehandicapt zijn of werkloos zijn. Met andere woorden: voor het recht op kinderbijslag voor 16- en 17-jarigen worden voorwaarden gesteld aan hun tijdsbesteding. Voorgesteld wordt om deze voorwaarden deels te laten vervallen. Alleen indien een 16 of 17-jarige geen startkwalificatie heeft, dient deze onderwijs te volgen (te voldoen aan de eisen uit de Leerplichtwet 1969 (Lpw 1969)), willen de ouders recht op kinderbijslag hebben voor dat kind. De voorgestelde onderdelen a en b van het tweede lid zijn hiertoe ongewijzigd overgenomen uit het huidige tweede lid (onderdeel a respectievelijk onderdeel c) van artikel 7 van de AKW. Voor een nadere toelichting op de Lpw1969 wordt verwezen naar paragraaf 3.4.3 van het algemeen deel van de memorie van toelichting. Het wetsvoorstel brengt dus geen wijziging aan in de tijdsbestedingsvoorwaarden voor kinderen van 16 en 17 jaar zónder startkwalificatie, maar schrapt wel de huidige nadere voorwaarden voor kinderen van 16 en 17 jaar mét startkwalificatie.

Het voorgestelde nieuwe vierde lid bepaalt dat het tweede, derde en vierde lid op een bij koninklijk besluit te bepalen tijdstip kunnen vervallen. De wet regelt in dit geval dat deze artikelleden kunnen vervallen, alleen het tijdstip wordt bij koninklijk besluit bepaald. Dit is afhankelijk van de uitkomsten van een evaluatieonderzoek naar de tijdsbestedingsvoorwaarden zoals nu opgenomen in het (nieuwe) tweede lid.

In het voorgestelde nieuwe vijfde lid, wordt geregeld dat het inkomen van het kind van 16 en 17 jaar bepalend is voor het recht op kinderbijslag. Het voorgestelde nieuwe vijfde lid biedt ook de mogelijkheid om bij of krachtens algemene maatregel van bestuur nadere regels te stellen met betrekking tot het inkomen van het kind. Daarbij zal bijvoorbeeld worden geregeld wat wordt verstaan onder het inkomen van het kind. Indien het kind meer dan een bij of krachtens algemene maatregel van bestuur te bepalen grensbedrag verdient, dan bestaat er geen recht meer op kinderbijslag ten behoeve van dat kind.

Het huidige derde lid van artikel 7 van de AKW regelt in welke gevallen ouders recht hebben op dubbele kinderbijslag. Een voorbeeld hiervan is als een kind jonger is dan 16 jaar en in verband met ziekte uitwonend is. Het recht op twee keer het kinderbijslagbedrag wordt geregeld in het voorgestelde zesde lid. Het voorgestelde nieuwe zesde lid betreft ook de onderhoudstoets. Onderhavig wetsvoorstel kent alleen nog een onderhoudstoets als voorwaarde voor het recht op dubbele kinderbijslag. De onderhoudsvoorwaarde vervalt immers als voorwaarde voor het recht op reguliere («enkele») kinderbijslag. Hiermee komt het onderscheid tussen het «in belangrijke mate» en het «grotendeels» onderhouden te vervallen. Gekozen is om deze termen niet meer te gebruiken in het voorgestelde zesde lid, maar het te hebben over «een bijdrage (...) aan het onderhoud van het kind».

Het huidige vierde lid, onderdeel a, van artikel 7 kan vervallen. Het huidige vierde lid, onderdeel a, van artikel 7 brengt een samenhang aan tussen inkomenstoets en onderhoudstoets. In de nieuwe situatie zijn beide toetsen losgekoppeld en gaat de inkomenstoets in de tijd vóór de onderhoudstoets. Hierdoor is dit onderdeel niet meer nodig.

Het huidige zesde tot en met tiende lid hebben betrekking op het huidige tweede lid van artikel 7 van de AKW waarin de tijdsbestedingsvoorwaarden staan. Door het afschaffen van een aantal voorwaarden betreffende de tijdsbesteding voor 16- en 17-jarigen worden het huidige zevende tot en met negende lid overbodig en kunnen zij vervallen (omdat deze leden zien op het huidige artikel 7, tweede lid, onderdeel d, van de AKW).

Het voorgestelde achtste lid komt overeen met het huidige artikel 7, zesde lid, van de AKW. In het huidige zesde lid van artikel 7 is vastgelegd dat wanneer de studie wordt beëindigd tijdens of bij het begin van een schoolvakantie, dan wel kort voor de schoolvakantie wordt afgesloten met een eindexamen, de schoolvakantie als onderwijsperiode wordt aangemerkt. Het zal immers vaak niet goed mogelijk zijn wanneer een leerling na de schoolvakantie niet naar school terugkeert, te bepalen wanneer de studie exact beëindigd is. Dit betekent dan ook dat nu reeds voor deze schoolverlaters recht op kinderbijslag over het derde kwartaal bestaat. Aangezien in het voorgestelde zesde lid de term «onderwijs» wordt gebruikt, is dat vanuit redactionele overwegingen in het voorgestelde achtste lid ook gedaan.

Het voorgestelde negende lid is inhoudelijk gelijk aan het huidige vierde lid, onderdeel b, van artikel 7 van de AKW.

Onderdeel B

De tekst van artikel 11, tweede en derde lid, van de AKW is aangepast omwille van de leesbaarheid. Op grond van het huidige artikel 11, eerste lid, van de AKW kan een persoon alleen recht hebben op kinderbijslag, indien deze persoon op de eerste dag van de kalendermaand, de peildatum (dit zijn 1 januari, 1 april, 1 juli en 1 oktober van het desbetreffende jaar) wordt aangemerkt als verzekerde, of indien deze persoon op de peildatum voldoet aan de voorwaarden van artikel 7c van de AKW. Bovendien is voor het recht op kinderbijslag voor een bepaald kwartaal ingevolge artikel 11, tweede lid, van de AKW ook doorslaggevend of op de eerste dag van het desbetreffende kwartaal (deze peildatum) wordt voldaan aan de voorwaarden voor het recht op kinderbijslag zoals opgenomen in artikel 7. Ingevolge het derde lid wordt echter bepaald dat de SVB (in afwijking van het tweede lid) naar het eigen inkomen van het 16- en 17-jarig kind over het gehele kalenderkwartaal dient te kijken. Indien het eigen inkomen gedurende het kwartaal een, bij of krachtens algemene maatregel van bestuur te bepalen, grensbedrag overschrijdt, dan bestaat er geen recht meer op kinderbijslag ten behoeve van dat kind over dat kwartaal.

Onderdeel C

In het huidige artikel 18, zevende lid, van de AKW is de mogelijkheid om kinderbijslag in gedeelten aan verschillende rechthebbenden te betalen, oftewel de gesplitste betaling, geformaliseerd.

In het nieuwe zevende lid wordt voorgesteld om gesplitste betaling door de SVB alleen mogelijk te maken in bij ministeriele regeling te bepalen gevallen. Deze bepaling biedt de mogelijkheid om te regelen dat, indien AKW uitbetaald wordt op grond van het tweede tot en met het zesde lid, de verzekerde de SVB kan verzoeken de kinderbijslag in twee gelijke delen aan beide ouders uit te betalen.

Artikel II. Wijziging van de Algemene nabestaandenwet

Onderdeel A

De wijziging van de Anw voorziet in het integreren van de halfwezenuitkering in de nabestaandenuitkering. Dit heeft als gevolg dat de halfwezenuitkering als aparte uitkering naast de nabestaanden- en wezenuitkering kan komen te vervallen (zie artikel II, onderdeel C). In verband daarmee bestaat er geen behoefte meer aan een omschrijving van het begrip «halfwees» en kan deze omschrijving dus worden geschrapt.

Bij artikel II, onderdeel A, van de Wet sociale verzekeringen continentaal plat is per abuis aan artikel 1 een tweede onderdeel n toegevoegd. Van deze gelegenheid wordt gebruikt gemaakt om dit herstellen.

Onderdeel B

In artikel 5, eerste lid, is aangegeven wie er in de wet en de daarop berustende bepalingen voor het recht op nabestaandenuitkering als kind wordt aangemerkt. Met de zinsnede «voor het recht op nabestaandenuitkering» is duidelijk gemaakt dat de definiëring van het begrip kind alleen voor het recht op nabestaandenuitkering van betekenis is en dus niet voor het recht op halfwezenuitkering. Voor dat laatste recht is in artikel 1, onderdeel e, namelijk een specifieke definitie van het begrip «halfwees» opgenomen. Nu er door het vervallen van de halfwezenuitkering en het in verband daarmee schrappen van de omschrijving van het begrip «halfwees» geen onduidelijkheid meer kan bestaan over de toepassing van het begrip «kind» kan de bedoelde zinsnede worden geschrapt.

Onderdeel C

De integratie van de halfwezenuitkering in de nabestaandenuitkering wordt zodanig vorm gegeven dat de nabestaande die recht heeft op nabestaandenuitkering op grond van artikel 14, eerste lid, onder a, recht krijgt op een 20% hogere nabestaandenuitkering. Dit is gelijk aan de huidige halfwezenuitkering van 20% van het netto-minimumloon. Dit betreft de nabestaanden die een ongehuwd kind hebben van jonger dan 18 jaar dat tot hun huishouden behoort. Nabestaanden zonder tot hun huishouden behorende kinderen van jonger dan 18 jaar hebben recht op een nabestaandenuitkering van 70% van het netto-minimumloon. Nabestaanden met tot hun huishouden behorende kinderen van jonger dan 18 jaar krijgen dan recht op een nabestaandenuitkering van 90% van het netto-minimumloon.

Verder is de tekst van artikel 17, tweede lid, aangepast in verband met de wijzigingen die met ingang van 1 januari 2013 (zie het besluit van 6 februari 2012 tot inwerkingtreding van de Wet uniformering loonbegrip (Stb. 45), door artikel IV, onderdeel B, van de Wet uniformering loonbegrip zullen worden doorgevoerd.

In artikel 5, eerste lid, is bepaald dat in de wet en de daarop berustende bepalingen voor het recht op nabestaandenuitkering als kind wordt aangemerkt, niet alleen een eigen kind, maar ook een aangehuwd kind of pleegkind in de zin van de Algemene Kinderbijslagwet. Dit impliceert dat de integratie van de halfwezenuitkering in de nabestaandenuitkering als gevolg heeft dat nabestaanden met een pleegkind of aangehuwd kind, die thans geen recht op halfwezenuitkering hebben, wel recht krijgen op de hogere nabestaandenuitkering.

Onderdeel D

In artikel II, onderdeel OA, van de Verzamelwet SZW 2012 is met ingang van 1 april 2012 aan artikel 18 van de Anw een derde lid toegevoegd. In artikel II, onderdeel B, van de Wet woonlandbeginsel in de sociale zekerheid wordt aan genoemd artikel 18 abusievelijk eveneens een derde lid toegevoegd. Laatstgenoemd artikel II treedt met ingang van 1 juli 2012 in werking behalve voor personen die voor die datum al recht op een Anw-uitkering hadden. De onderhavige wijziging strekt er toe het laatst toegevoegde derde lid te hernummeren naar vierde lid.

Onderdeel E

In artikel 19 is geregeld dat de nabestaandenuitkering bij wijziging van het inkomen wordt herzien en dat een dergelijke herziening ingaat op de eerste dag van de maand waarin die wijziging van het inkomen zich voordoet.

Als gevolg van onderhavige wetswijziging moet de nabestaandenuitkering ook worden herzien onder andere omstandigheden dan wijziging van het inkomen, als bijvoorbeeld de nabestaandenuitkering moet worden gewijzigd van 90% van het netto-minimumloon naar 70% van het netto-minimumloon. In artikel 19, tweede lid, is daarom een bepaling opgenomen waarin geregeld wordt wanneer een herziening in dat geval moet ingaan.

Onderdelen F, G, I, J, K, M tot en met U en W

In verband met het vervallen van de halfwezenuitkering als aparte uitkering en het schrappen van de paragrafen 3 en 4 (artikelen 22 tot en met 25) van hoofdstuk III kunnen in alle desbetreffende artikelen de verwijzingen naar de halfwezenuitkering respectievelijk naar de artikelen 22 tot en met 25 vervallen.

Onderdeel H

De in artikel 26, tweede lid, onder a, b en c, opgenomen tijdsbestedingsvoorwaarden voor kinderen van 16 of 17 jaar of kinderen van 18, 19 of 20 jaar, komen overeen met de tijdsbestedingsvoorwaarden voor kinderen van 16 of 17 jaar, zoals opgenomen in artikel 7, tweede lid, van de AKW. In het voorgestelde nieuwe tweede lid van artikel 7 zijn de tijdsbestedingsvoorwaarden opgenomen voor kinderen van 16 of 17 jaar die nog geen startkwalificatie hebben behaald. In het voorgestelde nieuwe artikel 7, vierde lid, van de AKW is bepaald dat het tweede en derde lid op een bij koninklijk besluit te bepalen tijdstip kunnen vervallen (zie artikel I, onderdeel A). Het laten vervallen van deze artikelleden is afhankelijk van een evaluatieonderzoek naar het voorgestelde nieuwe tweede lid. In verband met de mogelijkheid van het laten vervallen van de tijdsbestedingsvoorwaarden, zoals opgenomen in artikel 7, tweede lid, van de AKW worden tevens de tijdsbestedingsvoorwaarden in artikel 26, tweede lid, onder a, b en c, aangepast. Dit artikel treedt echter alleen inwerking indien het voorgestelde nieuwe tweede, derde lid en vierde lid van artikel 7 bij koninklijk besluit vervallen.

In artikel 26, tweede lid, aanhef en onder a, juncto artikel 26, eerste lid, is thans bepaald dat een ouderloos kind van 16 of 17 jaar recht heeft op wezenuitkering als ten aanzien van dat kind is voldaan aan de verplichtingen, bedoeld in de artikelen 2, eerste lid, en 4a, eerste lid, van de Lpw 1969, dan wel een van de vrijstellingen van die verplichtingen op grond van die wet van toepassing is. In artikel 2, eerste lid, van de Lpw 1969 is voor degene die het gezag over een jongere uitoefent de verplichting opgenomen om ervoor te zorgen dat de jongere als leerling van een school staat ingeschreven en deze school na inschrijving geregeld bezoekt. In artikel 4a, eerste lid, is voor degene die het gezag over de jongere uitoefent de verplichting opgenomen om ervoor te zorgen dat de jongere als leerling of deelnemer staat ingeschreven bij een school of instelling die volledig dagonderwijs dan wel een bij de wet geregelde combinatie van leren en werken verzorgt en dat hij deze school of instelling geregeld bezoekt. De verwijzing naar de genoemde artikelen van de Lpw 1969 heeft als gevolg dat de wees om voor een wezenuitkering in aanmerking te komen niet alleen ingeschreven moet zijn bij een school of instelling, maar deze ook regelmatig moet bezoeken.

Voorgesteld wordt om, als het tweede, derde en vierde lid van artikel 7 AKW vervallen, artikel 26, tweede lid, onder a, zodanig te wijzigen dat het regelmatig bezoeken van de school of instelling voor de wezenuitkering niet meer als voorwaarde geldt. Volstaan wordt dan met het ingeschreven staan bij een school of instelling. De SVB behoeft vanaf dat moment dus alleen nog de inschrijving te controleren en niet meer het regelmatige schoolbezoek, zodat de SVB daarover geen contact meer behoeft te onderhouden met gemeenten en leerplichtambtenaren. Het is aan de school, voogd en leerplichtambtenaar om eventueel schoolverzuim te corrigeren.

Onderdeel L

Dit wetsvoorstel voorziet in de introductie van een hoge en een lage nabestaandenuitkering van respectievelijk 90% en 70% van het netto-minimumloon. Dit impliceert dat ook het artikel waarin de hoogte van de vakantie-uitkering wordt geregeld (artikel 31) moet worden aangepast. In geval er recht bestaat op de hoge nabestaandenuitkering dan moet uiteraard de vakantie-uitkering worden berekend op basis van die hoge nabestaandenuitkering.

Onderdeel V

In verband met het vervallen van de halfwezenuitkering als aparte uitkering kan in artikel 67, eerste lid, aanhef, de verwijzing naar de halfwezenuitkering vervallen (onderdeel V, onder 1 en onder 5).

Onderdeel V, onder 2, voorziet in het laten vervallen van artikel 67, vijfde lid. Dit artikellid kan vervallen omdat het in dat artikellid bedoelde besluit op grond van artikel 30a van de Algemene Weduwen- en Wezenwet (AWW), zoals dat artikel luidde op de dag voorafgaand aan de inwerkingtreding van de wet, slechts tot 1 januari 1998 van toepassing is gebleven. Onderdeel V, onder 2, voorziet tevens in het laten vervallen van artikel 67, zesde en elfde lid. Deze leden kunnen vervallen omdat de halfwezenuitkering als aparte uitkering wordt geschrapt. Bovendien heeft het zesde lid slechts gegolden tot 1 januari 1998.

In verband met het vervallen van het vijfde, zesde en elfde lid worden de overige leden van het artikel vernummerd (onderdeel V, onder 3 en 4). Daarbij wordt van de gelegenheid gebruik gemaakt om de dubbele nummering van de laatste twee leden van het artikel te corrigeren. In artikel II, onderdeel E, van de Verzamelwet SZW 2012 is met ingang van 1 april 2012 aan artikel 67 van de Anw een twaalfde lid toegevoegd. In artikel II, onderdeel G, van de Wet woonlandbeginsel in de sociale zekerheid wordt aan genoemd artikel 67 abusievelijk eveneens een twaalfde lid toegevoegd. Laatstgenoemd artikel II treedt met ingang van 1 juli 2012 in werking behalve voor personen die voor die datum al recht op een Anw-uitkering hadden. Voor laatstbedoelde personen treedt de wet met ingang van 1 januari 2013 in werking. De onderhavige wijziging strekt er dus mede toe deze dubbele nummering te corrigeren.

Onderdeel X

Dit onderdeel voorziet in het laten vervallen van artikel 69. Dit artikel regelt dat de persoon die op de dag voorafgaand aan de inwerkingtreding van de Anw (30 juni 1996) recht had op een tijdelijke uitkering op grond van artikel 13 van de AWW deze uitkering behoudt voor de nog resterende periode die is vastgesteld op grond van dit artikel van de AWW, tot de dag met ingang waarvan hij een nieuw recht heeft op nabestaandenuitkering op grond van deze wet. Omdat de bedoelde tijdelijke uitkering op grond van artikel 13, tweede lid, onderdeel b, van de AWW niet langer kon duren dan 20 maanden, is dit artikel inmiddels al geruime tijd uitgewerkt en kan dit vervallen.

Artikel III. Wijziging van de Algemene Ouderdomswet

Onderdeel A

Dit onderdeel regelt dat er slechts recht bestaat op ouderdomspensioen indien betrokkene minimaal één kalenderjaar verzekerd is geweest in het opbouwtijdvak (de periode tussen het 15e en het 65e levensjaar). Bij de vaststelling of betrokkene minimaal één kalenderjaar verzekerd is geweest, worden eventuele verschillende korte verzekerde tijdvakken (gedeelten van kalenderjaren) samengeteld en herleid tot gehele kalenderjaren. Dit zal bij ministeriële regeling worden vastgelegd. Voorts geldt op grond van de Europese Verordening (EG) nr. 883/2004 ook dat andere lidstaten binnen de EU in beginsel het in Nederland opgebouwde tijdvak mee dienen te nemen in de berekening van het totale tijdsvak waarop de gepensioneerde eventueel recht heeft.

Onderdeel B

Bij de wet van 21 december 1995 tot wijziging van de Algemene Ouderdomswet en enkele andere wetten (Stb. 696) is artikel 8, eerste lid, van de AOW met ingang van 1 januari 1997 gewijzigd. Bij die wijziging is na «De gehuwde pensioengerechtigde» het zinsdeel ingevoegd: die voor 1 januari 2015 recht heeft op ouderdomspensioen. Met deze wijziging is beoogd de partnertoeslag met ingang van 1 januari 2015 voor nieuwe gevallen geheel af te schaffen6. Gezien het feit dat de afschaffing van de toeslag eerst per 1 januari 2015 is voorzien, werd destijds volstaan met het in artikel 8, eerste lid, opnemen van de genoemde datum. Hoewel werd overwogen alle bepalingen in de AOW desbetreffende de toeslag, voor personen die na 1 januari 2015 recht krijgen op een uitkering bij of krachtens de AOW, met ingang van genoemde datum te laten vervallen, werd daar destijds (1996) vanaf gezien, omdat een dergelijke ingrijpende wijziging met een zo ver in de toekomst gelegen datum van inwerkingtreding uit wetgevingstechnisch oogpunt niet wenselijk werd geacht. Door het noemen van de datum 1 januari 2015 in artikel 8, waarin de basis voor het recht op toeslag is vastgelegd, werd bereikt dat alle andere artikelen waarin het recht op toeslag nader wordt uitgewerkt, impliciet niet van toepassing zijn op personen die na 1 januari 2015 recht krijgen op ouderdomspensioen. Ondanks de duidelijke bedoeling van de wetgever om de toeslag na 1 januari 2015 voor nieuwe gevallen geheel af te schaffen, kan de tekst van artikel 8, eerste lid, onbedoeld aanleiding geven tot misverstanden. Het eerste misverstand zou kunnen zijn dat de pensioengerechtigde die voor 1 januari 2015 recht heeft op ouderdomspensioen en die na die datum gaat trouwen of samenwonen met een echtgenoot die jonger is dan 65 jaar, alsnog recht zou kunnen krijgen op de toeslag. Om misverstanden op dit punt te voorkomen is artikel 8, eerste lid, zekerheidshalve op dit punt verduidelijkt. Het tweede misverstand zou kunnen zijn dat de pensioengerechtigde die voor 1 januari 2015 recht heeft op ouderdomspensioen, en van wie de echtgenoot jonger is dan 65 jaar, maar die geen recht heeft op toeslag omdat het inkomen van die echtgenoot meer bedraagt dan de bruto-toeslag, recht op toeslag zou krijgen als het inkomen van de echtgenoot na 1 januari 2015 minder gaat bedragen dan de bruto-toeslag. Om ook op dit punt misverstanden te voorkomen, is zekerheidshalve aan het eerste lid een zin toegevoegd, waarin expliciet tot uitdrukking wordt gebracht dat er na 1 januari 2015 als gevolg van een wijziging van het inkomen van de jongere echtgenoot ook geen nieuw recht op toeslag meer kan ontstaan.

Onderdeel C

Bij het aangenomen amendement Lodders7 is artikel I, onderdeel I, van het voorstel van Wet verhoging pensioenleeftijd, extra verhoging AOW en flexibilisering ingangsdatum AOW zodanig gewijzigd dat in het in de AOW op te nemen nieuwe artikel 16a de mogelijkheid wordt opgenomen om een reeds geheel ingegaan ouderdomspensioen op verzoek van de belanghebbende alsnog te verlagen. Hoewel het de bedoeling was en is deze mogelijkheid alleen te bieden aan personen wier ouderdomspensioen eerst op of na de datum van inwerkingtreding van het desbetreffende artikel is ingegaan en niet aan personen wier ouderdomspensioen al voor die datum is ingegaan, is het desbetreffende artikellid op dit punt niet geheel duidelijk. Teneinde eventuele misverstanden te voorkomen, wordt het artikellid daarom zekerheidshalve aangepast.

Onderdeel D

Deze wijziging vloeit voort uit de in artikel II, onderdeel A, voorgestelde vernummering van de onderdelen van artikel 1 van de Anw.

Onderdeel E

Dit onderdeel voorziet in het opnemen van een overgangsbepaling met betrekking tot de wijziging van artikel 7. Deze overgangsbepaling houdt in dat het huidige artikel 7 van toepassing blijft voor personen die op het tijdstip van inwerkingtreding van dit onderdeel al recht op ouderdomspensioen hebben. Het is de bedoeling dat de in artikel III, onderdeel A, opgenomen wijziging van artikel 7 in werking zal treden met ingang van 1 januari 2015.

Dit betekent dat met ingang van die datum geen recht op ouderdomspensioen meer ontstaat als men in het opbouwtijdvak minder dan één kalenderjaar verzekerd is geweest. Met de overgangsbepaling wordt bereikt dat personen die voor 1 april 2015 recht hebben gekregen op een kruimel-AOW van 2% omdat zij in het opbouwtijdvak minder dan één kalenderjaar verzekerd zijn geweest, dat recht na 1 april 2015 behouden.

De wijziging van artikel 7 is dus alleen van betekenis voor personen die op of na 1 januari 2015 de leeftijd van 65 jaar bereiken (de nieuwe gevallen). Voor personen die voor 1 januari 2015 de leeftijd van 65 jaar hebben bereikt (bestaande gevallen) verandert er niets. Zij blijven gewoon recht houden op hun kruimel-AOW.

Artikel IV. Wijziging van de Wet op het kindgebonden budget

Onderdeel A

De aanpassing van artikel 2, eerste lid, van de Wet op het kindgebonden budget (WKB) bewerkstelligt dat een ouder voor kinderen die geen recht hebben op kinderbijslag op grond van artikel 7a van de AKW, omdat zij recht hebben op studiefinanciering op grond van de Wet studiefinanciering 2000, geen aanspraak meer kunnen maken op het kindgebonden budget.

Bij de wet van 7 december 2011 tot wijziging van de Wet op het kindgebonden budget in verband met bezuiniging op het kindgebonden budget (Stb. 2011, 576) is artikel 2, vierde en vijfde lid, van de WKB gewijzigd. Abusievelijk is daarbij voor het vierde en vijfde lid een wijzigingsopdracht geformuleerd die niet geheel juist was, maar die niet heeft geleid tot misverstanden voor de geldende wetstekst. Om eventueel misverstand over de geldende wetstekst niettemin te voorkomen wordt artikel 2, vierde en vijfde lid, van de WKB zekerheidshalve opnieuw vastgesteld, zonder dat dit leidt tot enige inhoudelijke wijziging.

Onderdeel B

Het voorgestelde artikel 6a van de WKB regelt een overgangstermijn voor het vervallen van de aanspraak op het kindgebonden budget. Voor degenen die voor de inwerkingtreding van deze wet reeds aanspraak maakten op het kindgebonden budget hoewel zij voor het desbetreffende kind op grond van artikel 7a geen recht hadden op kinderbijslag, geldt dat zij de aanspraak op het kindgebonden budget behouden tot dat kind de leeftijd van 18 jaren heeft bereikt.

Artikel V. Wijziging van de Wet werk en arbeidsondersteuning jonggehandicapten

In het nieuwe tweede lid van artikel 7 AKW is voor de definitie van studerenden voor de Wajong ook de groep die bij onderdeel b van dit tweede lid van artikel 7 AKW genoemd worden, relevant. Dit zijn kinderen die onderwijs in het buitenland volgen.

Artikel VI. Wijziging van de Wet werk en bijstand

De in dit artikel voorgestelde wijzigingen van de artikelen 7, eerste lid, onderdeel a, en 10, eerste lid, van de WWB vloeien voort uit de in artikel II voorgestelde wijziging van de Anw, waarbij de halfwezenuitkering als aparte uitkering naast de nabestaanden- en wezenuitkering komt te vervallen.

Artikelen VII, VIII en IX Wijziging van de Algemene pensioenwet politieke ambtsdragers, van de Wet aanpassing pensioenvoorzieningen Bijstandkorps en van de Samenloopregeling Indonesische pensioenen 1960

Artikelen VII, onderdelen A, B, C, D, onder 1, en E, VIII, onderdelen A, C, D en G, IX, onderdelen A, B, onder 1, en C tot en met J, en X.

In verband met het vervallen van de halfwezenuitkering als aparte uitkering en het schrappen van de paragrafen 3 en 4 (artikelen 22 tot en met 25) van hoofdstuk III van de Anw kunnen in alle desbetreffende artikelen de verwijzingen naar de halfwezenuitkering respectievelijk naar artikel 25 vervallen.

Artikelen VIII, onderdeel F, en IX, onderdeel L

De wijzigingen in deze onderdelen vloeien voort uit de in artikel II, onderdeel U, voorgestelde wijziging van artikel 67 van de Anw.

Artikelen VII, onderdeel D, onder 2, VIII , onderdeel B, en IX , onderdeel B, onder 2

In de artikelen 99, onderdeel i, van de Algemene pensioenwet politieke ambtsdragers (Appa), 10, onderdeel d, van de Wet aanpassing pensioenvoorzieningen Bijstandkorps en 9, onderdeel d, van de Samenloopregeling Indonesische pensioenen 1960 wordt de verwijzing naar artikel 63 van de Algemene nabestaandenwet (Anw) vervangen door een verwijzing naar hoofdstuk 5 van die wet. Bij de Wet herziening vrijwillige verzekering AOW en ANW is hoofdstuk 5 van de Anw, met als enig artikel 63, met ingang van 1 juli 1996 vervangen door een nieuw hoofdstuk 5 met de artikelen 63 tot en met 63d. Verzuimd is destijds om deze wijziging in de genoemde artikelen te verwerken.

Artikelen VIII, onderdeel E, en IX, onderdeel K

In de artikelen 19b, eerste lid, van de Wet aanpassing pensioenvoorzieningen Bijstandkorps en 27a, eerste lid, van de Samenloopregeling Indonesische pensioenen 1960 wordt «inkomen uit of in verband met arbeid als bedoeld in de Algemene nabestaandenwet» vervangen door: inkomen uit arbeid of overig inkomen als bedoeld in de Algemene nabestaandenwet. Bij de Wet harmonisatie en vereenvoudiging socialezekerheidswetgeving is met ingang van 1 januari 2011 de omschrijving «inkomen uit of in verband met arbeid» vervangen door de omschrijving «inkomen uit arbeid of overig inkomen». Verzuimd is destijds om deze aangepaste omschrijving ook in genoemde artikelen te verwerken.

Artikel XI. Inwerkingtreding

Beoogd is dit wetsvoorstel nadat dit tot wet is verheven, met uitzondering van artikel II en artikel III, onderdelen A en E, bij koninklijk besluit in werking te laten treden met ingang van 1 januari 2013.

Aan de correctie waarin artikel IV, onderdeel A onder 2 voorziet, zal terugwerkende kracht worden verleend tot en met 8 december 2011 (de datum van inwerkingtreding van de wet van 7 december 2011 tot wijziging van de Wet op het kindgebonden budget in verband met bezuiniging op het kindgebonden budget (Stb. 2011, 576)).

Artikel II onder H zal eerst in werking treden op het moment dat van de mogelijkheid gebruik zal worden gemaakt om het tweede, derde en vierde lid van artikel 7 AKW te laten vervallen (zie toelichting bij artikel II, onderdeel H).

De overige wijzigingen van artikel II zullen in verband met uitvoeringstechnische aspecten in werking treden op 1 juli 2013.

De periode van zes maanden gelegen tussen de beoogde publicatie van onderhavige wet in het Staatsblad (voor 1 januari 2013) en de inwerkingtreding voor personen die op de datum van die publicatie al een halfwezenuitkering ontvangen op grond van de Anw (bestaande gevallen), is bedoeld als gewenningsperiode (zie paragraaf 3.2 van het algemene deel van deze memorie van toelichting). Een deel van deze personen verliest (al dan niet gedeeltelijk) deze uitkering op grond van dit wetsvoorstel. In de inwerkingtredingbepaling wordt geregeld dat, mocht de publicatiedatum later zijn dan beoogd, voor lopende gevallen altijd minimaal zes maanden in acht wordt genomen vanaf het moment van publicatie alvorens de nieuwe bepalingen voor deze groep inwerking kunnen treden. Nabestaanden en verzorgers van halfwezen die op het moment dat deze wet gepubliceerd wordt recht hebben op een halfwezenuitkering, zonder dan zij zelf recht hebben op een nabestaandenuitkering, behouden het recht op halfwezenuitkering dus nog gedurende minimaal zes maanden na de datum van publicatie (mits zij aan de oude voorwaarden blijven voldoen). Dat geldt ook voor nabestaanden die hun nabestaandenuitkering verliezen omdat zij gedurende die periode gaan samenwonen of trouwen; ook zij behouden hun halfwezenuitkering nog gedurende zes maanden. Tevens zal het inkomen van nabestaanden nog gedurende zes maanden na datum van publicatie niet worden verrekend met de halfwezenuitkering. De SVB zal personen die na de publicatie maar voor de inwerkingtreding van het bepaalde artikel II een nieuw recht krijgen op een halfwezen- of nabestaandeuitkering uitdrukkelijk informeren over de gevolgen van de wijziging van de Anw met ingang van 1 juli 2013 voor dat recht.

Beoogd wordt tot slot om artikel III, onderdelen A en E, betreffende het kruimel ouderdomspensioen in werking te laten treden met ingang van 1 januari 2015. Voor personen die voor die datum al recht op een kruimel ouderdomspensioen van 2% hebben, is in artikel III, onderdeel E, geregeld dat zij dat recht behouden.

De minister van Sociale Zaken en Werkgelegenheid, H. G. J. Kamp

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33318-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.