Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33235 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

I. ALGEMEEN DEEL |

3 |

|

1. Richtlijn |

3 |

|

1.1 Aanleiding |

3 |

|

1.2 Doelstelling richtlijn |

4 |

|

1.3 Relatie met overige regelgeving |

5 |

|

1.4 Nadere invulling richtlijn |

6 |

|

1.5 Maximum harmonisatie en minimumharmonisatie |

7 |

|

1.6 Gebruik lidstaatopties |

7 |

|

1.7 Overgangsrecht |

8 |

|

2. Kader Wet op het financieel toezicht |

8 |

|

3. Begrippen en reikwijdte van de richtlijn |

10 |

|

3.1 Algemeen |

10 |

|

3.1.1 Beheerder |

10 |

|

3.1.2 Beleggingsinstelling |

11 |

|

3.1.3 Bewaarder |

12 |

|

3.2 Uitzondering reikwijdte |

12 |

|

3.3 Lichtere regeling, beheerders waarop de richtlijn deels van toepassing is |

12 |

|

3.4 Vergunning |

13 |

|

3.5 Europees paspoort |

13 |

|

4. Hoofdlijnen |

13 |

|

4.1 Inleiding |

13 |

|

4.2 Organisatie |

14 |

|

4.2.1 Beheerder van een beleggingsinstelling |

14 |

|

4.2.2 Bewaarder |

14 |

|

4.2.3 Uitbesteding |

15 |

|

4.3 Risicobeheersing |

16 |

|

4.3.1 Algemeen |

16 |

|

4.3.2 Grenzen hefboomfinanciering |

17 |

|

4.3.3 Kapitaaleisen |

18 |

|

4.3.4 Beloningsbeleid |

18 |

|

4.3.5 Portfoliowaardering |

19 |

|

4.4 Informatieverplichtingen |

19 |

|

4.4.1 Precontractuele informatie |

19 |

|

4.4.2 Informatieverplichtingen richting deelnemers |

19 |

|

4.4.3 Jaarverslag |

20 |

|

4.4.4 Informatieverplichtingen bij controleverwerving |

20 |

|

4.5 Toezicht |

22 |

|

4.5.1 Samenwerking toezichthouders |

22 |

|

4.5.2 Rol ESMA |

22 |

|

4.5.3 Sancties |

22 |

|

5. Internationale werking |

23 |

|

5.1 EU-lidstaten |

23 |

|

5.2 Derde landen |

23 |

|

5.3 Overgangsregime |

25 |

|

6. Fiscale aspecten |

26 |

|

7. Effecten bedrijfsleven; administratieve lasten en nalevingskosten |

26 |

|

8. Toezichtkosten |

30 |

|

9. Bespreking reacties consultatieversie |

32 |

|

10. Transponeringstabel |

36 |

|

II. ARTIKELSGEWIJZE TOELICHTING |

41 |

Dit wetsvoorstel strekt tot implementatie van de richtlijn nr. 2011/61/EU van het Europees Parlement en de Raad van 8 juni 2011 inzake beheerders van alternatieve beleggingsinstellingen en tot wijziging van de Richtlijnen 2003/41/EG en 2009/65/EG en van de Verordeningen (EG) Nr. 1060/2009 en (EU) Nr. 1095/2010 (PbEU 2011, L 174) (de richtlijn). De richtlijn biedt een regelgevend kader voor beheerders van beleggingsinstellingen, niet zijnde instellingen voor collectieve belegging in effecten (icbe’s) die tot dusver niet onder een Europees kader vielen. Een deel van deze beheerders viel in Nederland wel onder het «nationale regime» voor beleggingsinstellingen. Beheerders van icbe’s vallen buiten het toepassingsbereik van deze richtlijn omdat deze beheerders reeds onder het toepassingsbereik van de richtlijn instellingen voor collectieve belegging in effecten vallen.1

Tijdens de G20 (waar de Europese Unie ook lid van is) van april 2009 is afgesproken om «hedgefondsen» en hun beheerders te registreren en onder toezicht te stellen. Op deze manier wordt beoogd dat toezichthouders ten eerste beter in staat zijn om mogelijke systeemrisico’s te beoordelen die hedgefondsen kunnen opleveren. Daarnaast wordt beoogd dat zij erop kunnen toezien dat deze fondsen zorgen voor passend risicobeheer.2 In juni 2009 heeft de International Organisation of Securities Commissions (IOSCO) principes voor het toezicht op hedgefondsen ontwikkeld. De voornoemde G20-afspraak is tijdens de G20 van juni 2010 herbevestigd en vormde de aanleiding voor de Europese Commissie om met het voorstel te komen voor deze richtlijn. Ondanks dat de G-20 afspraak alleen zag op hedgefondsen, is de reikwijdte van de richtlijn tijdens de onderhandelingen verbreed naar alle beheerders van beleggingsinstellingen, niet zijnde beheerders van icbe’s. In oktober 2010 hebben de Europese Commissie, de Raad en het Europees Parlement op hoofdlijnen een akkoord bereikt over de inhoud van de richtlijn. De richtlijn is op 8 juni ondertekend.

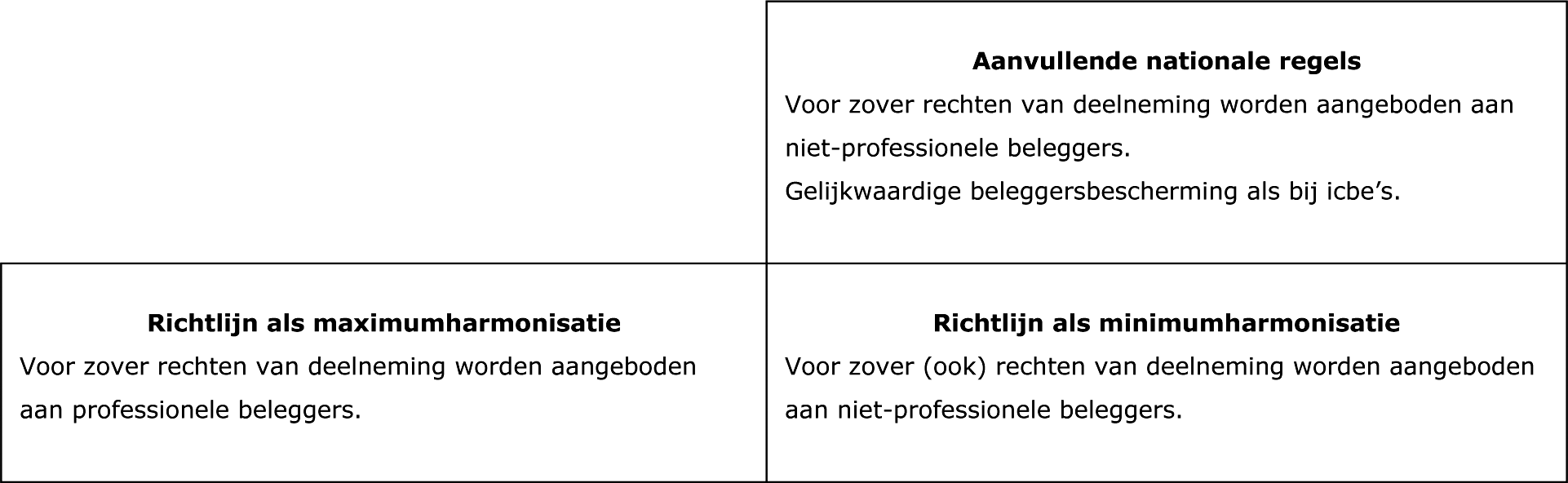

De richtlijn is maximumharmonisatie voor beheerders van beleggingsinstellingen die enkel rechten van deelneming aanbieden aan professionele beleggers. De richtlijn is daartegen minimumharmonisatie voor beheerders die rechten van deelneming aanbieden aan niet-professionele beleggers. Dat betekent dat lidstaten naast de regels van de richtlijn voor deze groep beheerders aanvullende nationale regels mogen stellen. Nederland kiest er vanuit het oogpunt van beleggersbescherming (bij niet-professionele beleggers gaat het immers veelal om consumenten) voor om van deze mogelijkheid gebruik te maken. In figuur 1 wordt weergegeven voor welke categorieën beheerders Nederland aanvullende regels kan stellen. Aangezien de richtlijn niet ziet op icbe’s, zijn de regels voor die instellingen niet opgenomen in figuur 1.

Figuur 1. Regels met betrekking tot beheerders van beleggingsinstellingen (niet zijnde icbe’s).

Zoals in overweging 1 van de richtlijn wordt opgemerkt kunnen beheerders van beleggingsinstellingen zowel grote invloed uitoefenen op de markten waarop zij beleggen als op de ondernemingen waarin zij beleggen. Beleggingsinstellingen bieden via een collectief beleggers de mogelijkheid om gespreid te beleggen. Door deze functie hebben beheerders van beleggingsinstellingen doorgaans een positief effect op de markten waarop zij opereren en de economie als geheel. Echter deze functie kan ook ongewenste neveneffecten hebben. Zo kunnen via beheerders van beleggingsinstellingen bepaalde risico’s worden verspreid door het financiële stelsel en daarmee kunnen deze risico’s worden versterkt. Gelet op het grensoverschrijdende optreden van beheerders van beleggingsinstellingen, is een Europese aanpak van belang. Het doel van de richtlijn is het introduceren van geharmoniseerde vereisten voor de vergunningverlening aan en het toezicht op beheerders van beleggingsinstellingen. Hiermee wordt beoogd de hiervoor bedoelde risico's voor de beleggers en markten in de Europese Unie te adresseren.

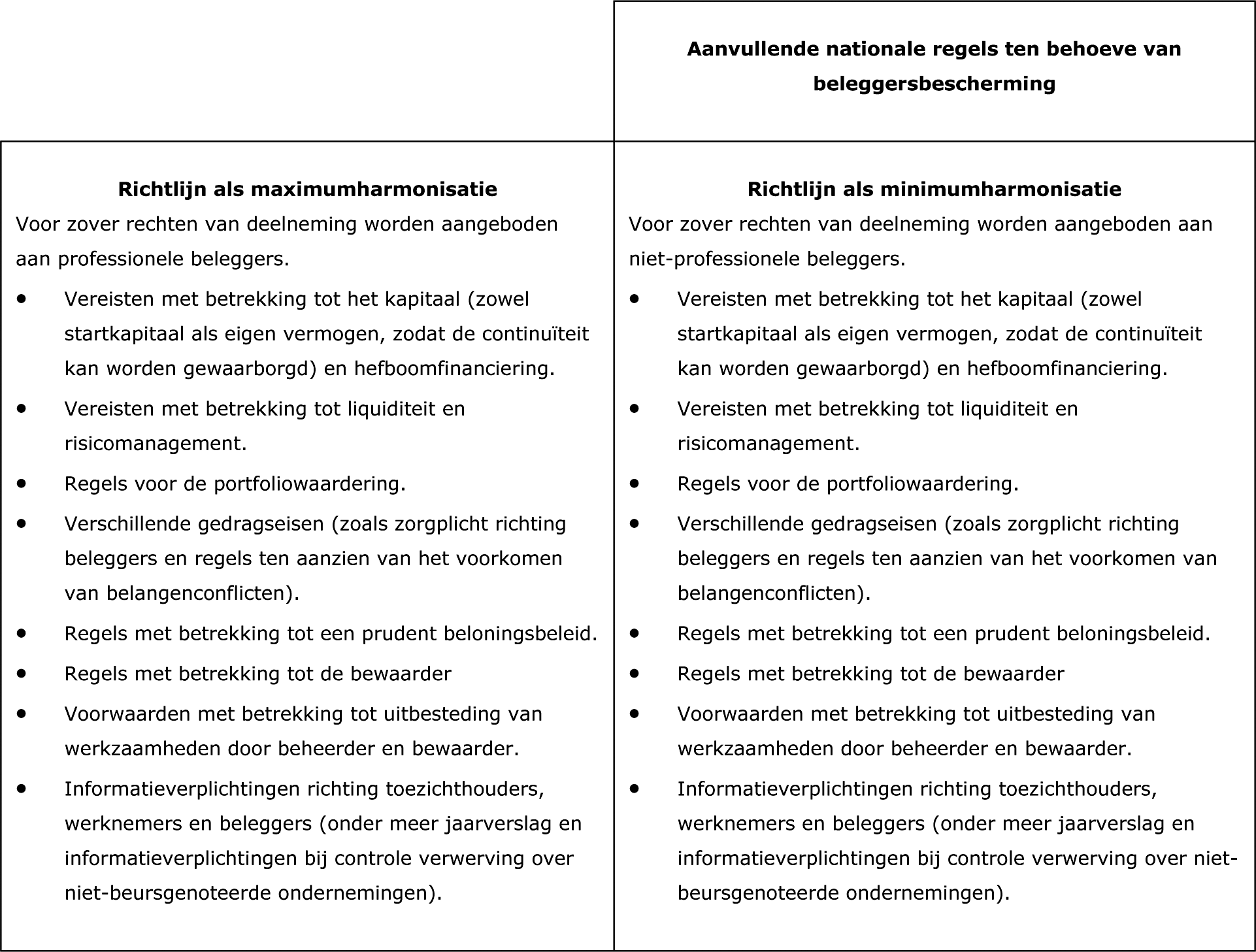

Om de doelstellingen te bereiken, bevat de richtlijn op uiteenlopende onderwerpen regels. In figuur 2 zijn de hoofdlijnen van de regels uit de richtlijn opgenomen, deze hoofdlijnen worden nader toegelicht in hoofdstuk 4. In figuur 2 wordt (niet uitputtend) zichtbaar aan welke soorten regels alle beheerders dienen te voldoen en voor welke beheerders van beleggingsinstellingen aanvullende nationale regels kunnen worden gesteld.

Figuur 2. Regels richtlijn met betrekking tot beheerders van beleggingsinstellingen (niet zijnde icbe’s).

In dit wetsvoorstel wordt (voor zover op dit moment mogelijk) rekening gehouden met wijzigingen in de Wft uit hoofde van andere bij het parlement aanhangige of in voorbereiding zijnde wetsvoorstellen waarvan de inwerkingtreding eerder is gepland dan de inwerkingtreding van dit wetsvoorstel.

De richtlijn bevat een groot aantal voorschriften met betrekking tot de samenwerking en de uitwisseling van gegevens en inlichtingen tussen de toezichthouder, de AFM of DNB, en de toezichthoudende instanties van andere lidstaten. De voorschriften hebben een gedetailleerd en technisch karakter. Het gaat daarbij onder meer om voorschriften met betrekking tot de aard van de informatie die de betrokken toezichthouder dient te verstrekken en de procedure die hij daarbij in acht moet nemen. Ook andere richtlijnen bevatten vaak gedetailleerde voorschriften met betrekking tot de samenwerking met de toezichthoudende instanties van andere lidstaten. Bij de implementatie van de Solvency II-richtlijn worden de artikelen 1:51e en 1:65 in de Wft geïntroduceerd. Deze artikelen strekken ertoe om aan dergelijke voorschriften uit richtlijnen uitvoering te kunnen geven en zijn daarom ook van belang voor deze richtlijn.

In overweging 9 van de richtlijn wordt opgemerkt dat van beleggingsondernemingen waaraan een vergunning is verleend overeenkomstig de richtlijn markten voor financiële instrumenten en van banken waaraan een vergunning is verleend overeenkomst de richtlijn 2006/48/EG betreffende de toegang tot en de uitoefening van de werkzaamheden van banken niet mag worden verlangd dat zij een vergunning op grond van de richtlijn aanvragen voor het verlenen van beleggingsdiensten aan beleggingsinstellingen (zoals het beheren van individuele beleggingsportefeuilles). Echter, de beheerder van deze beleggingsinstelling valt wel onder de richtlijn.

Op meerdere plaatsen in de richtlijn is er aan de Europese Commissie een bevoegdheid verleend om uitvoeringsmaatregelen te nemen ten aanzien van bepaalde leden van het artikel teneinde een uniforme toepassing van de betreffende bepaling te garanderen. Hieruit volgt dat slechts de Europese Commissie de betreffende artikelleden nader mag uitwerken en niet de lidstaten. Afwijking van de normen doet afbreuk aan de uniformiteit en is derhalve niet toegestaan. Uiteraard zal de Europese Commissie bij de voorbereiding van de regelgeving wel de toezichthouders, lidstaten en experts betrekken. Op basis van de nu vastgestelde richtlijn (level 1) moet de Europese Commissie voorstellen doen met betrekking tot nadere uitvoeringsmaatregelen betreffende de richtlijn (level 2).

Vooruitlopend op de definitieve vaststelling van de richtlijn heeft de Commissie aan de European Securities and Market Authority (ESMA), de nieuwe Europese toezichthoudende autoriteit, reeds in december 2010 het verzoek gedaan om technisch advies te geven ten aanzien van deze nadere uitvoeringsmaatregelen. Het ESMA advies is 16 november 2011 bij de Commissie aangeleverd.3 Het gaat hierbij om circa 100 delegatiebevoegdheden die nadere uitwerking vereisen.

Gezien het substantiële aantal nadere uitvoeringsmaatregelen heeft ESMA als startpunt begin 2011 een aantal task forces gevormd. Op basis van de structuur van het verzoek van de Commissie hebben de task forces concepten voorbereid van het ESMA level 2 advies aan de Commissie met betrekking tot de volgende onderwerpen:

1. algemene bepalingen, autorisatie en operationele vereisten (onder andere business conduct, organisatie, conflict of interest) voor beheerders van beleggingsinstellingen;

2. eisen aan en gedragsregels voor bewaarders van beleggingsinstellingen;

3. transparantie verplichtingen (inclusief beloningsbeleid), risico- en liquiditeitsmanagement en leverage bepaling vereisten.

De Autoriteit Financiële Markten en De Nederlandse Bank zijn lid van deze task forces. Teneinde een gebalanceerd en weloverwogen advies te kunnen uitbrengen heeft ESMA de markt op verschillende wijzen betrokken. Begin 2011 is reeds een zogenoemde call for evidence gedaan en in de context van verschillende meetings van de task forces zijn in de eerste helft van 2011 een aantal workshops met marktpartijen georganiseerd. Daarnaast is afgelopen april ook nog met betrekking tot een aantal algemene bepalingen een publieke voorconsulatie geweest.

Op 13 juli jongstleden is een algemene publieke consultatie gestart. Hierbij heeft ESMA een concept advies voor nadere uitvoeringsmaatregelen opgesteld en dit ter consultatie opengesteld. Het concept advies is gebaseerd op de concepten zoals besproken in de task forces. De consultatieperiode is gesloten op 13 september 2011. Separaat is een concept advies voor nadere uitvoeringsmaatregelen met betrekking tot het derdelandenbeleid en samenwerking bij toezicht geconsulteerd. Op basis van de consultatie reacties heeft ESMA het advies afgerond op 16 november uitgebracht aan de Commissie. Het advies is goedgekeurd door de ESMA Board of Supervisors (bestaande uit alle 27 Europese toezichthouders). De Europese Commissie zal naar aanleiding van het advies van ESMA voorstellen doen voor nadere regelgeving.

Voor het bepalen van de ruimte die lidstaten hebben om in de nationale wetgeving regels te stellen die afwijken van de bepalingen van een richtlijn is het van belang te constateren of er al dan niet sprake is van een voornemen tot maximumharmonisatie. Bij maximumharmonisatie mag niet worden afgeweken van de normen in een richtlijn. Dat wil zeggen dat er geen uitbreidingen van of toevoegingen aan de normen mogen worden gedaan. Bovendien moet nationale wet- en regelgeving die conflicteert met de betreffende normen worden ingetrokken. De richtlijn harmoniseert deze onderwerpen voor beheerders van beleggingsinstellingen die enkel rechten van deelneming aanbieden aan professionele beleggers (in beginsel) volledig.

In tegenstelling tot de beheerders van beleggingsinstellingen die enkel rechten van deelneming aanbieden aan professionele beleggers schrijft de richtlijn een minimum aan regels voor ten aanzien van de beheerders van beleggingsinstellingen die rechten van deelneming aanbieden aan niet-professionele beleggers (ook wel genoemd retail beleggers). Dit betekent dat lidstaten de ruimte hebben om aanvullende regels te stellen en een onderwerp uitgebreider te reguleren dan de betreffende bepaling doet. In dit voorstel is gebruik gemaakt van deze mogelijkheid. Het uitgangspunt bij de omzetting van de richtlijn is dat een gelijkwaardige beleggersbescherming als bij icbe’s wordt beoogd. Alleen de regels die van belang zijn voor beleggersbescherming worden van toepassing, bijvoorbeeld de regels met betrekking tot het beleggingsbeleid niet. Ten eerste omdat het bestaande regelgevend kader voor icbe’s nadrukkelijk is toegesneden op het beschermen van niet-professionele beleggers. Ten tweede wordt op deze manier een level playing field geborgd tussen icbe’s en niet-icbe’s wanneer deze zich beide richten op retail beleggers. Om de hoeveelheid regimes tot een minimum te beperken, is geen differentiatie in de aanvullende regels aangebracht.

In de richtlijn wordt op verschillende plaatsen ruimte gelaten aan lidstaten om de betreffende bepalingen toe te snijden op de lidstaatspecifieke situatie, er is daar sprake van een keuzemogelijkheid. Hieronder wordt daarop ingegaan.

– De richtlijn voorziet in artikel 3 in de mogelijkheid voor lidstaten om een lichtere regeling te introduceren. Voorgesteld wordt om gebruik te maken van deze mogelijkheid. De lichtere regeling wordt uitgewerkt in paragraaf 3.3.

– De richtlijn biedt in artikel 6, vierde lid, de ruimte om beheerders bepaalde activiteiten te laten verrichten. Van deze mogelijkheid is gebruik gemaakt in artikel 2:97 van de Wet op het financieel toezicht (Wft).

– De richtlijn bevat in artikel 9, zesde lid, de mogelijkheid om bepaalde garanties te laten meetellen als eigen vermogen. Aangezien in de Nederlandse financiële toezichtwetgeving een garantie niet wordt aangemerkt als eigen vermogen van de financiële onderneming is van deze mogelijkheid geen gebruik gemaakt.

– Bij bepaalde beleggingsinstellingen (kortgezegd private equity en vastgoed onder bepaalde voorwaarden) kunnen lidstaten toestaan dat andere entiteiten de bewaarderactiviteiten verrichten. Deze mogelijkheid wordt ingevuld op het niveau van een algemene maatregel van bestuur.

– De jaarrekening en het jaarverslag van de beleggingsinstellingen moeten uiterlijk zes maanden na afloop van elk boekjaar aan de AFM worden verstrekt (artikel 22, eerste lid, eerste alinea, van de richtlijn). Deze termijn is de uiterste termijn die wordt voorgeschreven door de richtlijn. Uit overweging 48 blijkt dat lidstaten een kortere termijn mogen hanteren. Mede gelet op de praktische uitvoerbaarheid is van die mogelijkheid geen gebruik gemaakt. De termijn van zes maanden is een maximumtermijn. Een beheerder van een beleggingsinstelling kan ervoor kiezen om een kortere termijn te hanteren. Op grond van de richtlijn mag een lidstaat ervoor kiezen om extra regels te stellen met betrekking tot het verwerven van zeggenschap en controle in (niet-beursgenoteerde) uitgevende instellingen (artikel 26, zevende lid, van de richtlijn). Er is geen aanleiding om hiervan gebruik te maken, de betreffende regels in de richtlijn bieden reeds een compleet kader. Op grond van artikel 28, eerste lid, tweede alinea, mag een lidstaat ervoor kiezen om te bepalen dat de informatie uit dit artikel ook dient te worden verstrekt aan de toezichthouder van de lidstaat waar de niet-beursgenoteerde uitgevende instelling is gevestigd. Er is geen aanleiding om hiervan gebruik te maken.

Artikel 61 van de richtlijn regelt welke overgangsmaatregelen kunnen worden getroffen. Uitgangspunt is invoering van deze wet volgens de hoofdregel van onmiddellijke werking. Deze wet is dus niet alleen van toepassing op hetgeen na zijn inwerkingtreding voorvalt, maar ook op bestaande rechtsposities en -verhoudingen. De in deze wet opgenomen overgangsmaatregelen hebben tot doel de implementatie van de richtlijn zo efficiënt en soepel mogelijk te laten verlopen.

De implementatie van de richtlijn leidt tot wijziging van de Wft, het Burgerlijk Wetboek (BW), de Wet op de economische delicten (Wed) en enige fiscale wetten en deels de bijbehorende lagere regelgeving. Dit wetsvoorstel omvat de wijzigingen op het niveau van wet in formele zin.

De wijzigingen in het BW en de Wed zijn technisch van aard en behoeven geen algemene toelichting. De fiscale wijzigingen worden in paragraaf 6 toegelicht. De wijzigingen in de Wft zijn veelomvattend en niet hoofdzakelijk technisch van aard. In deze paragraaf worden in algemene zin de hoofdlijnen van het wetsvoorstel toegelicht.

Uitgangspunt van de richtlijn is dat (in beginsel) iedere beheerder van een beleggingsinstelling, behalve de beheerders van icbe’s, onder de reikwijdte van de richtlijn valt. Dit betekent dat er straks kort gezegd twee categorieën beheerders zijn:

(i) beheerders die onder deze richtlijn vallen, en

(ii) beheerders die onder de richtlijn instellingen voor collectieve belegging in effecten vallen.

Momenteel is de definitie van beleggingsinstelling en beheerder zo geformuleerd dat hier alle beleggingsinstellingen en beheerders, dus ook icbe’s (en hun beheerders), onder vallen. Bij de voorbereiding van het voorstel is gebleken dat het handhaven van de thans geldende definitie van beleggingsinstelling en beheerder de inzichtelijkheid van het voorstel kan belemmeren. Er worden namelijk behoorlijk veel regels geïntroduceerd die afwijken van de geldende regels voor icbe’s (en hun beheerders). Voorgesteld wordt om de definitie van beleggingsinstelling en beheerder zo aan te passen dat icbe’s en hun beheerders niet langer onder de definities van «beleggingsinstelling» en «beheerder» vallen. De richtlijn gebruikt voor beheerders die onder de reikwijdte vallen de term «beheerder van een alternatieve beleggingsinstelling». Aangezien de hoofdmoot van de beleggingsinstellingen in Nederland waarschijnlijk onder de reikwijdte van deze richtlijn zal vallen, zou de term «alternatief» een verkeerd beeld geven. Met het begrip «alternatief» wordt immers doorgaans juist een afwijkende categorie aangeduid. In het algemeen spraakgebruik zal de term beleggingsinstelling gebruikt worden voor zowel beleggingsinstellingen in de zin van de Wft als voor icbe’s in de zin van de Wft. De kans op onduidelijkheid hierdoor wordt minder groot geacht dan wanneer in de Wft gekozen zou zijn voor de term «alternatieve beleggingsinstelling».

In de bepalingen over beleggingsinstellingen zou veelvuldig moeten worden gesproken over een beheerder waarvan Nederland de lidstaat van herkomst is van een beleggingsinstelling, een beheerder waarvan Nederland niet de lidstaat van herkomst is van een belegginginstelling en beleggingsinstellingen waarvan Nederland de lidstaat van herkomst is. Aangezien dit tot zeer moeilijk leesbare teksten leidt, worden in dit voorstel hiervoor kortere aanduidingen gebruikt, namelijk Nederlandse beheerder van een beleggingsinstelling, buitenlandse beheerder van een beleggingsinstelling en Nederlandse beleggingsinstelling. De nieuwe definities introduceren voor beleggingsinstellingen een soortgelijke terminologie zoals voor kredietinstellingen en beleggingsondernemingen al in de Wft is opgenomen. In verschillende artikelen wordt in het begin van het artikel aangeduid of het om een beheerder van een beleggingsinstelling of een beheerder van een icbe gaat. In het vervolg van een dergelijk artikel wordt dan kortheidshalve verwezen naar de beheerder. Hiermee wordt dan de beheerder bedoeld die in het begin van het artikel specifiek is aangeduid. In het verlengde van deze wijzigingen is in de Wft de definitie van icbe en beheerder van een icbe geïntroduceerd. Met het oog op de leesbaarheid van artikelen die voor verschillende financiële ondernemingen normen bevatten, is gekozen voor het hanteren van deze kortere en beter leesbare afkorting. In het spraakgebruik wordt deze afkorting nu al doorgaans gebruikt.

Naast de bepalingen die gelden voor beleggingsinstellingen, bestaan er bepalingen die specifiek gelden voor icbe’s. Om het regime voor (beheerders van) beleggingsinstellingen te onderscheiden van het regime voor (beheerders van) icbe’s, worden de bepalingen in twee afzonderlijke paragrafen opgenomen. Hiermee wordt beoogd de inzichtelijkheid van dit voorstel te bevorderen. De bepalingen voor beleggingsinstellingen worden opgenomen in paragrafen 4.3.1.4., 4.3.1.4.a en 4.3.1.4.b van de Wft. In deze paragrafen zal een omvangrijk deel van de bepalingen van de richtlijn worden geïmplementeerd.

De bepalingen voor icbe’s worden opgenomen in een nieuwe paragraaf «4.3.1.4c Rechten van deelneming in een icbe» van de Wft. In Nederland gold reeds voor de implementatie van deze richtlijn een zogenoemd «nationaal regime» voor beleggingsinstellingen. Veel van de bepalingen die golden voor beleggingsinstellingen hebben eveneens betrekking op icbe’s. De bepalingen die na implementatie van de richtlijn nog enkel zien op instellingen icbe’s en de reeds bestaande bepalingen met betrekking tot icbe’s, zullen worden opgenomen in deze nieuwe paragraaf. De bepalingen van het nationaal regime dat van toepassing is op beleggingsinstellingen niet zijnde icbe’s, vervallen door de implementatie van de richtlijn.

In deel 1 van de Wft zijn definities en algemene bepalingen opgenomen die voortvloeien uit de implementatie van de richtlijn. Het gaat hierbij bijvoorbeeld om de definities van beheerder van een beleggingsinstelling, beleggingsinstelling en bewaarder. Ook worden in dit deel taken en bevoegdheden van de nationale toezichthouders en ESMA opgenomen. In deel 2 (markttoegang) is een verbod opgenomen om een beleggingsinstelling te beheren zonder vergunning. De vergunning wordt verleend door de Autoriteit Financiële Markten (AFM). Ook zijn in dit deel de bepalingen met betrekking tot het Europees paspoort opgenomen. Aan welke eisen moet worden voldaan (voor een vergunning en doorlopend) zijn opgenomen in deel 3 (prudentiële regels) en deel 4 (gedragsregels). Ook deel 5 (gedragstoezicht financiële markten) bevat regels die van toepassing kunnen zijn op beleggingsinstellingen.

Voor de vraag welke regels met betrekking tot informatievoorziening gelden is het onderscheid tussen closed-end beleggingsinstellingen en open end beleggingsinstellingen van belang.

Verhandelbare deelnemingsrechten in closed end beleggingsinstellingen kwalificeren namelijk tevens als effect en vallen onder het regime van deel 5 van de Wft. Voor zover het regime van deel 5 van toepassing is, is deel 4 niet van toepassing. Als dus bijvoorbeeld op grond van deel 5 een jaarverslag moet worden opgesteld, gelden de eisen van deel 4 met betrekking tot het jaarverslag niet voor de beheerder met betrekking tot die beleggingsinstelling.

Zoals hierboven toegelicht biedt de richtlijn regels met betrekking tot de beheerders van beleggingsinstellingen. In deze paragraaf worden ter verduidelijking in algemene zin enkele begrippen en de reikwijdte toegelicht.

De richtlijn richt zich, in afwijking van eerdere richtlijnen met betrekking tot beleggingsinstellingen, vrijwel uitsluitend tot de beheerder van een beleggingsinstelling. Dit houdt verband met het feit dat de beheerder degene is die de eigenlijke beslissingen neemt met betrekking tot de beleggingsinstelling en degene is waar de daadwerkelijke activiteiten plaatsvinden. Elke beleggingsinstelling heeft een beheerder. Een beheerder kan meerdere beleggingsinstellingen beheren. De normen van de richtlijn richten zich zowel tot een externe beheerder als tot een interne beheerder die bij een beleggingsmaatschappij kan voorkomen. Een interne beheerder beheert slechts de beleggingsmaatschappij zelf. Tot de activiteiten van de beheerder van een beleggingsinstelling behoren de werkzaamheden portefeuillebeheer, hetgeen de feitelijke handel in activa betreft, en risicobeheer. Ook behoort de administratie ten aanzien van de door de beheerder van een beleggingsinstelling beheerde beleggingsinstelling(en) tot de activiteiten van de beheerder. Het gaat hierbij onder meer over de waardering en prijsstelling van de activa, het bijhouden van een deelnemersregister en het aanbieden van rechten van deelneming in de door de beheerder beheerde belegginginstelling(en) en mogelijke advisering met betrekking tot de activa van die beleggingsinstelling(en). Bij dit laatste kan gedacht worden aan advisering ten aanzien van de bedrijfsstrategie van een overgenomen onderneming.

Indien een derde partij één of meer van deze activiteiten verricht voor een beheerder van een beleggingsinstelling, is er sprake van uitbesteding en blijft de beheerder ervoor verantwoordelijk dat deze activiteiten worden uitgevoerd conform de wettelijke voorschriften.

Ten aanzien van vastgoedbeleggingsinstellingen is de vraag opgekomen of het beheer van het vastgoed zelf – het zogenaamde property management – eveneens tot de taken van een beheerder moeten worden gerekend. Bij de taken van de beheerder in bijlage 1 is in de Nederlandse vertaling van de richtlijn opgenomen «beheer van vastgoed». De Engelse tekst spreekt over «real estate administration services». Hieronder wordt bijvoorbeeld niet verstaan het dagelijks onderhoud van het vastgoed. Dergelijke onderhoudstaken kan de beheerder zelf verrichten of uitbesteden zonder toepassing van de regels in de Wft. Ook «real estate administration services» kan de beheerder zelf verrichten of uitbesteden. Als de beheerder echter kiest voor uitbesteden van deze «services» zijn regels ingevolge artikel 20 van de richtlijn van toepassing.

Indien een beleggingsmaatschappij het eigen beheer voert, wordt deze beleggingsmaatschappij als beheerder gezien. De regels voor beheerders in de Wft richten zich in dat geval tot de directie van de beleggingsmaatschappij. Als de beheerder geen beleggingsmaatschappij met een interne beheerder is, is het de beheerder tevens toegestaan om, naast het beheer van beleggingsinstellingen en icbe’s, individueel vermogensbeheer te verrichten evenals bepaalde nevendiensten, waaronder het verlenen van beleggingsadvies. In de Wft wordt voor deze beheerder het begrip «beheerder van een beleggingsinstelling» gebruikt. Na de implementatie zijn de eisen die worden gesteld aan de beheerder van een beleggingsinstelling uiteraard wel anders.

Voor de toepassing van de richtlijn wordt onder beleggingsinstelling verstaan een instelling voor collectieve belegging die bij een reeks beleggers kapitaal ophaalt om dat kapitaal overeenkomstig een bepaald beleggingsbeleid in het belang van de beleggers te beleggen. In een beleggingsinstelling wordt kort gezegd belegd voor het collectief: de opbrengst komt ten goede aan de deelnemers gezamenlijk. Icbe’s worden niet als beleggingsinstelling in de zin van de richtlijn beschouwd. Entiteiten zoals familieconstructies die het privévermogen van beleggers beleggen zonder dat extern kapitaal wordt opgehaald, mogen evenmin worden beschouwd als beleggingsinstelling in de zin van de richtlijn.4

Voor het antwoord op de vraag of er sprake is van een beleggingsinstelling in de zin van de richtlijn is niet van belang of het een open-end of closed-end beleggingsinstelling betreft. Een open-end beleggingsinstelling geeft op verzoek van de deelnemers deelnemingsrechten uit, koopt deze in of betaalt daarop terug. Indien een beleggingsinstelling niet op verzoek van de deelnemers ten laste van de activa deelnemingsrechten uitgeeft, inkoopt of terugbetaalt, is sprake van een closed-end belegginginstelling. Evenmin is relevant wat de rechtsvorm van de beleggingsinstelling is. Beleggingsinstellingen kunnen in twee rechtsvormen worden onderverdeeld: beleggingsfondsen en beleggingsmaatschappijen. Een beleggingsmaatschappij is een beleggingsinstelling met rechtspersoonlijkheid. Veelal zal deze de vorm hebben van een naamloze vennootschap, waarbij de aandelen in de naamloze vennootschap de rechten van deelneming zijn. Een beleggingsfonds bezit geen rechtspersoonlijkheid, het is een vermogen dat ten behoeve van de deelnemers wordt beheerd en bewaard door derden. Ten slotte is voor de toepassing van de richtlijn niet van belang of de beleggingsinstelling is toegelaten tot de handel op een gereglementeerde markt.

De vraag is gesteld of zogenaamde «poolingstructuren» onder de reikwijdte van de richtlijn vallen. Deze structuren worden veelal gebruikt door vermogensbeheerders voor klanten waarbij parallelle beleggingen voor verschillende individuele klanten (zoals pensioenfondsen) administratief worden samengebracht om onder meer schaalvoordelen te kunnen behalen. Een puur administratieve pooling ter uitvoering van een individueel vermogensbeheermandaat door een beleggingsonderneming wordt niet aangemerkt als een beleggingsinstelling. In de praktijk kennen poolingstructuren echter verschillende verschijningsvormen waardoor niet op voorhand voor alle poolingstructuren bepaald kan worden of zij al dan niet onder de richtlijn vallen. Bij twijfel over de eventuele toepasselijkheid van onderhavige regelgeving op een specifieke poolingstructuur kan de AFM worden gevraagd hierover een standpunt in te nemen.

Voor de volledigheid wordt opgemerkt dat de Beleidsregel ondernemen of beleggen5 van de AFM, waarin wordt ingegaan op de vraag wanneer er sprake is van ondernemen dan wel van beleggen, naar aanleiding van de richtlijn zal worden aangepast.

De bewaarder heeft als taak het bewaren van de activa van een beleggingsinstelling. Met de implementatie van de richtlijn is het bij beleggingsinstellingen in alle gevallen verplicht voor de beheerder van een beleggingsinstelling om per beleggingsinstelling één bewaarder aan te stellen. De richtlijn bepaalt welke bewaarders aangesteld kunnen worden en waar de bewaarder gevestigd moet zijn. Ook met betrekking tot aansprakelijkheid van de bewaarder bevat de richtlijn bepalingen.

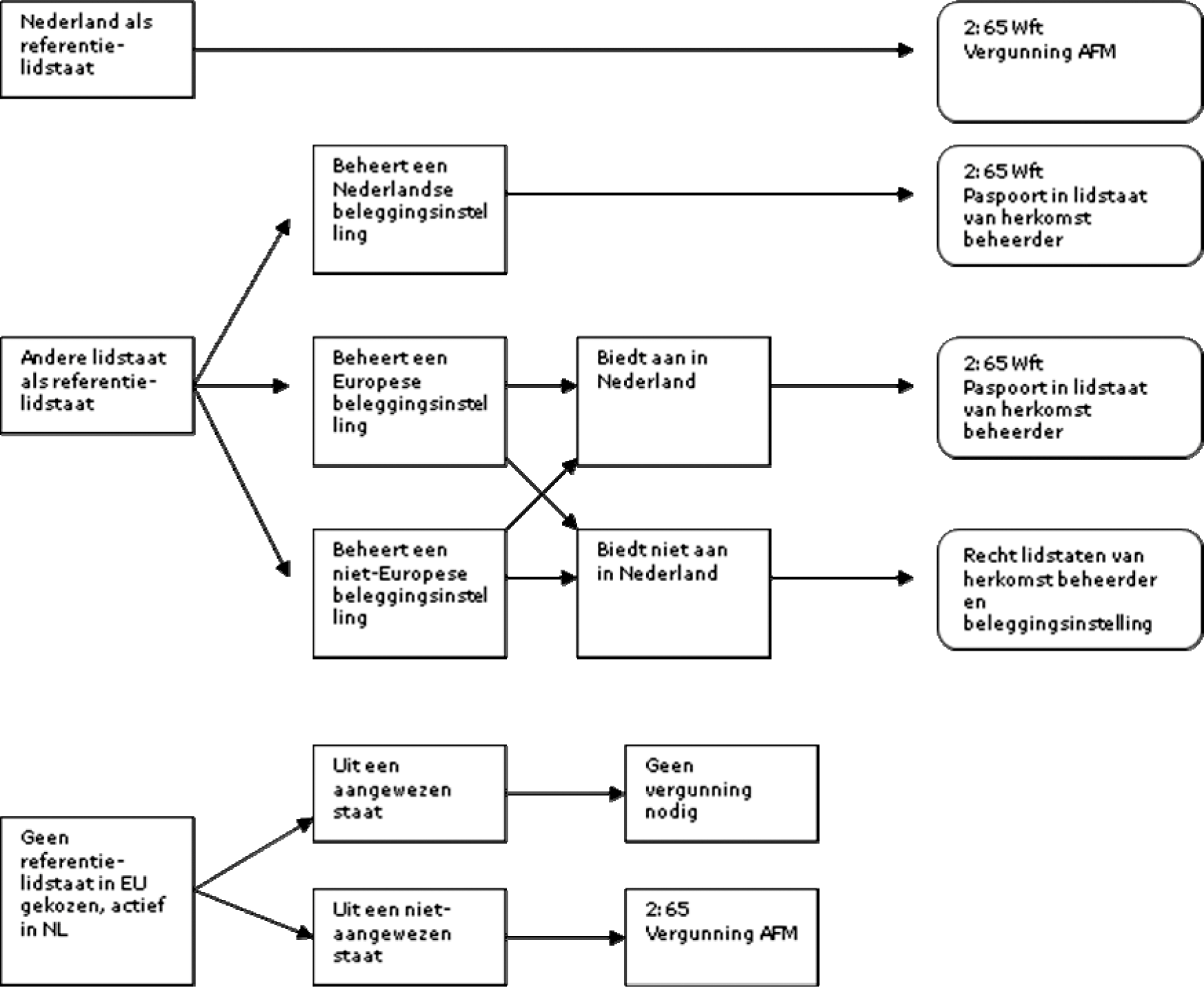

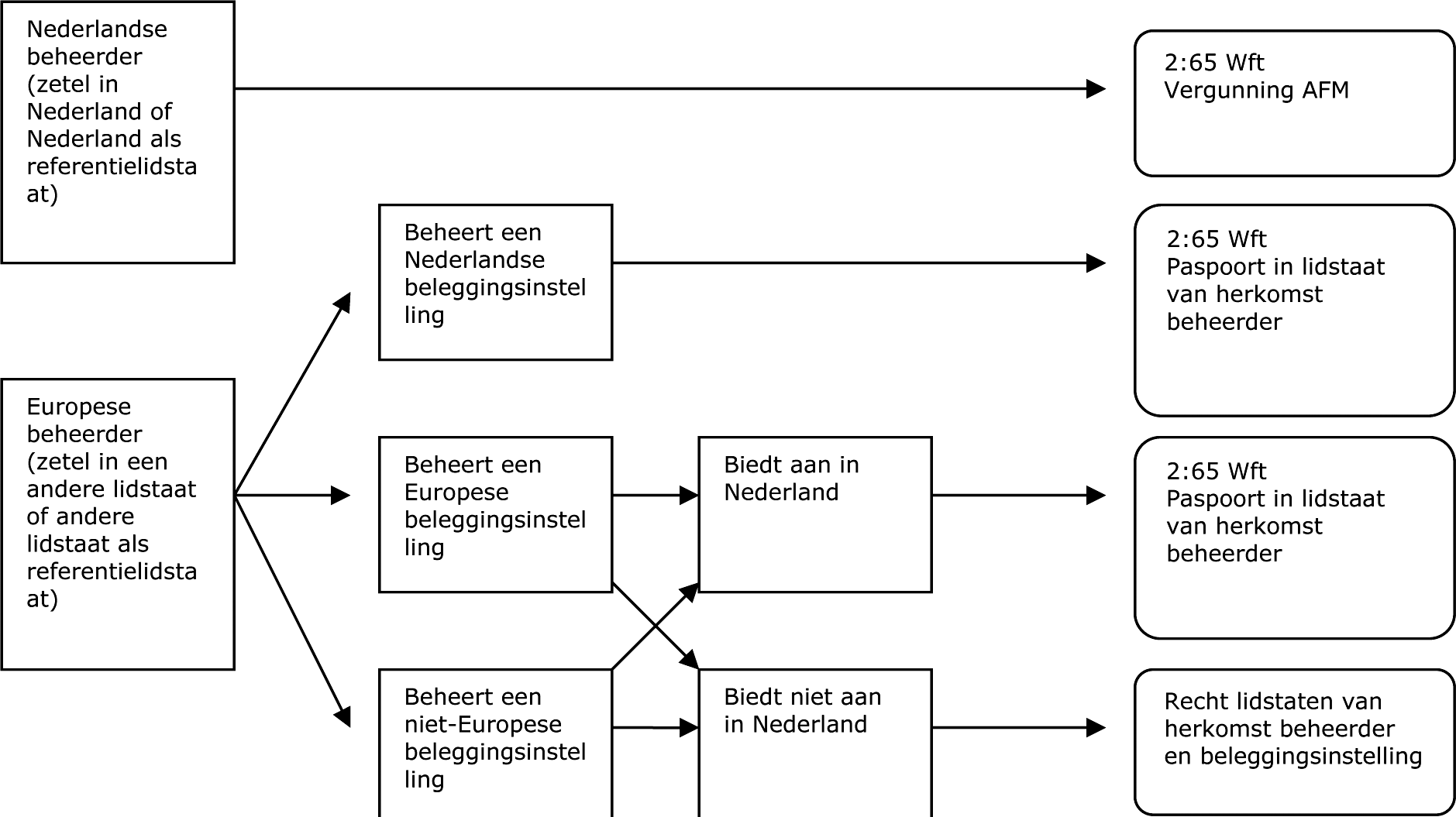

De richtlijn is – kort samengevat – van toepassing op beheerders van beleggingsinstellingen die werkzaamheden binnen de Europese Unie verrichten. De richtlijn ziet in de eerste plaats op beheerders met statutaire zetel in een lidstaat (Europese-beheerders).6 Daarbij is niet van belang of de door een Europese-beheerder beheerde beleggingsinstelling een Europese of een niet-Europese beleggingsinstelling is. Verder is de richtlijn van toepassing op beheerders met statutaire zetel in een staat die geen lidstaat is (niet-Europese beheerder) die een of meerdere Europese beleggingsinstellingen beheren en op niet-Europese beheerders die rechten van deelneming in een of meerdere beleggingsinstellingen in een lidstaat aanbieden. Bij die laatste categorie beheerders is niet van belang of zij Europese of niet-Europese beleggingsinstellingen beheren. Evenmin is van belang of de hiervoor bedoelde beheerders open-end of closed-end beleggingsinstellingen beheren, op welke wijze de beleggingsinstellingen zijn opgericht en wat de juridische structuur van de beleggingsinstellingen is. De begrippen open-end en closed-end worden in de richtlijn niet nader ingevuld. Hiervoor wordt derhalve verwezen naar de uitleg die de AFM hier op dit moment ook al over de toepassing van deze begrippen in de praktijk geeft.7 Voorts zijn bepaalde entiteiten, zoals supranationale instellingen, sociale zekerheidsfondsen, nationale centrale banken en voor een bijzonder doel opgerichte securitiseringsvehikels of verzekeringscontracten en joint ventures8, buiten het toepassingsbereik van de richtlijn gehouden.

De richtlijn voorziet in een lichtere regeling. Voor beheerders waarop de lichtere regeling van toepassing is, geldt geen vergunningplicht, maar wel een verplichting om een melding te doen aan de bevoegde autoriteiten van hun lidstaat van herkomst alsmede om aan die autoriteiten bepaalde informatie te verstrekken.

De lichtere regeling geldt voor (i) beheerders die direct of indirect beleggingsinstellingen beheren waarvan het totaal aan beheerde activa onder de drempel van € 100 miljoen blijft en voor (ii) beheerders die uitsluitend beleggingsinstellingen beheren die zonder hefboomfinanciering werken, en in die beleggingsinstellingen gedurende een periode van vijf jaar geen terugbetalingsrechten kunnen worden uitgeoefend en waarvan het totaal aan beheerde activa onder de drempel van € 500 miljoen blijft.

Op grond van het huidige nationale regime dienen beheerders die beleggingsinstellingen beheren waarvan de rechten van deelneming worden aangeboden aan niet-professionele beleggers te beschikken over een Wft-vergunning. Dat regime kent een aantal vrijstellingen van die vergunningplicht. Beheerders die beleggingsinstellingen beheren waarvan de rechten van deelneming worden aangeboden aan minder dan honderdvijftig personen of waarvan de rechten – kort gezegd – een waarde hebben van tenminste € 100 000 zijn grotendeels vrijgesteld van de Wft.

Hiermee vergelijkbare grenzen zijn eveneens bepalend voor de toegang tot de lichtere regeling dat na implementatie gaat gelden voor beheerders die beleggingsinstellingen beheren waarvan de rechten van deelneming worden aangeboden aan niet-professionele beleggers. De volgende categorieën van beheerders, die onder de hiervoor genoemde drempels vallen, kunnen gebruik maken van de lichtere regeling:

1. beheerders die beleggingsinstellingen beheren voor zover de rechten van deelneming worden aangeboden aan professionele beleggers; en

2. beheerders die beleggingsinstellingen beheren voor zover de rechten van deelneming worden aangeboden aan niet-professionele beleggers, indien:

a. de rechten worden aangeboden aan minder dan honderdvijftig personen:

b. de rechten kunnen worden verworven voor een tegenwaarde van tenminste € 100 000; of

c. de rechten een nominale waarde per recht hebben van tenminste € 100 000.

De onder punt 2 bedoelde beheerders zullen in het regime na implementatie niet langer vrijgesteld zijn van de Wft maar moeten voldoen aan de meldingsplichten uit de lichtere regeling.

Verder kent de richtlijn een opt- in procedure op grond waarvan beheerders die onder de hiervoor genoemde drempels vallen, vrijwillig een vergunning kunnen aanvragen. Indien een beheerder kiest voor opt-in worden alle bepalingen uit de richtlijn op hem van toepassing.

De richtlijn schrijft een vergunningenstelsel voor de beheerder van een beleggingsinstelling voor. Voor de verkrijging van een vergunning is vereist dat de aanvrager aantoont dat wordt voldaan aan een aantal in de richtlijn opgesomde eisen. De AFM is de vergunningverlenende instantie.

Op basis van de richtlijn is het mogelijk dat een beheerder met zetel in een lidstaat beleggingsinstellingen met zetel in een andere lidstaat kan beheren of rechten van deelneming in een lidstaat kan aanbieden op basis van een zogenaamd Europees paspoort. In de paragraaf internationale werking komt het paspoort verder aan de orde.

In de artikelsgewijze toelichting worden de normen die gesteld worden gedetailleerd uitgewerkt. Dit hoofdstuk van de algemene toelichting geeft de hoofdpunten van deze implementatie weer.

De beheerder van een beleggingsinstelling is een rechtspersoon waarvan de dagelijkse werkzaamheden bestaan uit het beheren van één of meer beleggingsinstellingen. De meeste bepalingen in de richtlijn grijpen aan bij de beheerder, aangezien de beheerder de daadwerkelijke beslissingen neemt. De in de richtlijn opgenomen regels beogen deze beslissingen te beïnvloeden opdat risico’s worden geminimaliseerd. Met betrekking tot de organisatie van de beheerder bepaalt de richtlijn dat de personen die de beheerder feitelijk leiden betrouwbaar zijn en ook de aandeelhouders of vennoten van een beheerder met een gekwalificeerde deelneming geschikt zijn opdat een prudente bedrijfsvoering is geborgd. Voor de beheerder geldt de algemene plicht dat deze zich inzet voor de belangen van de door hem beheerde beleggingsinstelling(en) en de deelnemers hierin. Om te borgen dat de beheerder daadwerkelijk handelt in het belang van de deelnemers, bevat de richtlijn bepalingen ten aanzien van het tegengaan van belangenconflicten en daar waar deze niet kunnen worden vermeden, het beheersen ervan. Bij de aanvraag van een vergunning zal de organisatie van de beheerder adequaat moeten zijn voor het type beleggingsinstelling(en) dat de beheerder wil beheren. Zo zullen zeer complexe beleggingsinstellingen met complexe beleggingsstrategieën extra eisen stellen aan het risicobeheer. Voorts moet een beheerder voldoen aan een startkapitaal en eigen vermogen, gelden er eisen ten aanzien van het beloningsbeleid, de waardering van de activa in de beleggingsinstelling en de mate waarin hefboomfinanciering wordt gebruikt. Ook gelden informatieverplichtingen ten aanzien van de deelnemers, de toezichthouder en het publiek. Deze op de beheerder van toepassing zijnde bepalingen worden in onderstaande paragrafen nader toegelicht.

De bewaarder is belast met de bewaring van de activa van een beleggingsinstelling. De bewaarder functioneert daarbij onafhankelijk van de beheerder van de beleggingsinstelling en de beleggingsinstelling zelf. De richtlijn brengt een aantal wijzigingen met zich mee ten opzichte van de bewaarder zoals die op dit moment bestaat in de Europese en Nederlandse praktijk van beleggingsinstellingen. In de Wft is een bewaarder in ieder geval verplicht bij beleggingsfondsen. Beleggingsfondsen hebben geen rechtspersoonlijkheid en kunnen daarom zelf geen eigenaar zijn van activa. De bewaarder houdt daarom op dit moment de juridisch eigendom van de activa van het fonds. Op deze manier wordt ook vermogensscheiding gewaarborgd, om te voorkomen dat andere crediteuren van de beheerder of crediteuren van de afzonderlijke deelnemers zich op het fondsvermogen kunnen verhalen. De bewaarder heeft als enig doel het bewaren van activa en administreren van de beleggingen, vaak is de bewaarder een stichting. Praktisch werkt het doorgaans zo dat de bewaarder op naam van het fonds een rekening opent bij een zogenoemde custody bank. Deze custody bank is, waar het effecten betreft, op zijn beurt aangesloten bij het zogenoemde central securities depositary (ten behoeve van de centrale bewaring en settlement van effecten).

De belangrijkste wijzigingen in de rol van de bewaarder bij beleggingsinstellingen door de richtlijn worden in dit algemene deel toegelicht. De richtlijn bepaalt ten eerste dat elke beleggingsinstelling, dus ook de beleggingsmaatschappij, één bewaarder moet hebben. Dit is een belangrijke wijziging ten opzichte van de huidige praktijk waarin bij een beleggingsmaatschappij een bewaarder niet altijd verplicht is. Daarnaast komen ook (beheerders van) beleggingsinstellingen die nu nog niet onder de Wft vallen (door onder andere vrijstellingen) door implementatie van de richtlijn wel onder de regels voor (beheerders van) beleggingsinstellingen te vallen. Er moet dus ook door deze wijziging beduidend vaker gebruik worden gemaakt van een bewaarder. Ten tweede bepaalt de richtlijn (in tegenstelling tot de Wft voorafgaand aan deze implementatie) niet waar de juridisch eigendom van de activa van een beleggingsinstelling moet worden ondergebracht. Voor beleggingsinstellingen bestaan op dit punt na de implementatie daardoor geen regels meer. Voor icbe’s vervalt ook de eis van het houden van de juridisch eigendom door de bewaarder bij een beleggingsfonds, verder blijven voornamelijk de huidige regels gehandhaafd.9 Ten derde verandert de richtlijn de rol van de bewaarder. De bewaarder is ingevolge de richtlijn een bank, een beleggingsonderneming of een andere onder prudentieel toezicht staande instelling, die door de lidstaten bij icbe’s als bewaarder zijn toegelaten.10 De bewaarder heeft als taken het toezicht houden op de cashflows en het waarborgen dat het vermogen van de beleggingsinstelling correct wordt geboekt. Tot de taken van de bewaarder hoort verder onder andere het houden van de activa van de belegginginstelling.

De richtlijn biedt lidstaten de mogelijkheid om een andere categorie instellingen die aan prudentiële regelgeving is onderworpen en onder permanent toezicht staan, en waarvan de lidstaat heeft bepaald dat zij als bewaarder mogen worden gekozen overeenkomstig de richtlijn instellingen voor collectieve belegging in effecten, ook als bewaarder toe te laten. De in Nederland bij icbe’s toegestane «stichting bewaarder» kan daardoor blijven functioneren als bewaarder in de zin van de Wft, wanneer deze bewaarder verder aan alle eisen die gelden voor de bewaarder uit hoofde van deze richtlijn voldoet (onder andere de aansprakelijkheidsbepalingen). Voor een dergelijke bewaarder gelden de eisen waaraan de bewaarder op grond van deze richtlijn moet voldoen én de eisen die gelden voor een bewaarder bij een instelling voor collectieve belegging in effecten.

Dat betekent dat bij deze categorie bewaarders de juridisch eigendom van de activa niet meer bij de bewaarder hoeft te liggen (maar het mag nog wel). Wel worden de overige algemene voorschriften gehandhaafd bij instellingen voor collectieve belegging in effecten. Daarnaast wordt zowel bij instellingen voor collectieve belegging in effecten als bij beleggingsinstellingen de rangregeling gehandhaafd. Deze rangregeling geldt niet langer voor de bewaarder maar voor de entiteit waar de juridische eigendom is ondergebracht. Ten derde bevat de richtlijn regels omtrent de aansprakelijkheid van de bewaarder. Kort gezegd is de bewaarder aansprakelijk ten opzichte van de beheerder, de instelling en de beleggers voor schade doordat hij is tekortgeschoten in de uitoefening van zijn overeengekomen taken, tenzij hij kan aantonen dat de tekortkomingen niet aan hem kunnen worden toegerekend. Voor de bewaarder die bank of beleggingsonderneming is, gelden uit hoofde van het zijn van bank of beleggingsonderneming reeds prudentiële eisen. Met betrekking tot de aansprakelijkheidsbepalingen zal nog op verschillende punten nadere Europese regelgeving komen.

De richtlijn bevat eveneens regels met betrekking tot het uitbesteden van werkzaamheden door de beheerder van beleggingsinstelling. Een beheerder kan een deel van zijn werkzaamheden laten uitvoeren door een derde. Hier stelt de richtlijn eisen en beperkingen aan. Deze zijn alleen van toepassing op delegatie van de in bijlage I van de richtlijn opgenomen werkzaamheden zoals risicobeheer, portefeuille beheer en de wettelijk verplichte en voor het fondsbeheer verplichte verslaglegging. De delegatie van ondersteunende werkzaamheden zoals andere administratieve taken of technische werkzaamheden die de beheerder als onderdeel van zijn werkzaamheden als beheerder verricht zijn dus niet onderworpen aan deze specifieke eisen en beperkingen. Voor zover bijvoorbeeld het onderhoud en beheer van het vastgoed door een beheerder van vastgoedfondsen niet onder de in de bijlage I van de richtlijn genoemde werkzaamheden van de beheerder vallen, zijn hier dus niet de regels van uitbesteding uit de richtlijn op van toepassing. De Wft kent reeds bepalingen over het uitbesteden van taken door financiële ondernemingen.11 Van uitbesteding is sprake indien werkzaamheden die normaal worden verricht binnen de financiële onderneming worden verricht door derden, waaronder ook worden verstaan andere ondernemingen binnen de groep waartoe de financiële onderneming behoort.12 De financiële onderneming blijft bij uitbesteding zelf verantwoordelijk dat de regels van het prudentiële en gedragstoezicht worden nageleefd. In het Bgfo en het Bpr wordt ingevuld welke werkzaamheden niet kunnen worden uitbesteed en onder welke voorwaarden uitbesteding mogelijk is.

De richtlijn stelt een aantal eisen aan uitbesteding door de beheerder van een beleggingsinstelling. Zo moet de toezichthouder in de lidstaat waarin de beheerder is gevestigd voorafgaand aan de uitbesteding op de hoogte zijn gesteld. Verder wordt bepaald aan welke derden uitbesteding van werkzaamheden niet mogelijk is. Het gaat hierbij vooral om derden waarbij sprake kan zijn van belangenverstrengeling. Zo kan de beheerder de werkzaamheden portfoliobeheer en risicobeheer niet uitbesteden aan de bewaarder van dezelfde beleggingsinstelling of aan een derde waaraan die bewaarder werkzaamheden uitbesteed. De controlerende functie van de bewaarder zou daarmee onder druk kunnen komen te staan. Ook in andere gevallen waarin sprake kan zijn van belangenverstrengeling is uitbesteding niet toegestaan. Deze regels gelden ook voor uitbesteding door de derde waaraan de taken zijn uitbesteed. Indien de werkzaamheden portfoliobeheer en risicobeheer aan een partij buiten de EU worden uitbesteed, moet er sprake zijn van samenwerking tussen de relevante toezichthouder in de EU met de toezichthouders uit dat derde land. Overigens ziet de overgangsperiode voor onder toezichtstaande beheerders van beleggingsinstelling ook op de regels met betrekking tot uitbesteding. De beheerder blijft richting de toezichthouder, de beleggingsinstelling en de deelnemers verantwoordelijk voor de uitbestede werkzaamheden, dus ook indien de derde aan wie de werkzaamheden worden uitbesteed deze zelf ook weer uitbesteed aan een andere derde. De uitbesteding kan nooit zover gaan dat de beheerder niet meer wordt dan een brievenbus.

Ook met betrekking tot uitbesteding door de bewaarder gelden normen en beperkingen, die vanwege de eigen rol van de bewaarder deels afwijken van de normen die gesteld worden aan de beheerder. Zo moet duidelijk kunnen worden vastgesteld welke activa die de derde voor de bewaarder bewaart toebehoren aan de beleggingsinstelling. Aanvullend daaraan gelden bij de bewaarder normen met betrekking tot de aansprakelijkheid in geval van uitbesteding. Net als bij uitbesteding door de beheerder worden de regels met betrekking tot uitbesteding door de bewaarder verder uitgewerkt in het Bpr en Bgfo.

Risicobeheer is van groot belang binnen de financiële sector. Uitgangspunt bij de richtlijn is dat een beheerder van een beleggingsinstelling alle risico’s van de beleggingsstrategieën en andere risico’s waaraan de beleggingsinstelling blootstaat (of kan blootstaan) dient te herkennen, meten, beheersen en bewaken. Dit is ook met name van belang voor beleggingsinstellingen die substantieel gebruik maken hefboomfinanciering. Dit is met name vanuit prudentieel oogpunt van belang. Het gaat enerzijds om het voorkomen van systeemrisico’s die zouden kunnen optreden, bijvoorbeeld door falend risicobeheer bij een beleggingsinstelling die met een grote mate van hefboomfinanciering een aanzienlijk vermogen beheert, en anderzijds om het voortbestaan van de beleggingsinstelling, dat bedreigd kan worden als er door falende risicobeheer onvoldoende inzicht is in de risico’s die de instelling aangaat. Overigens zijn er voor een specifieke groep instellingen, namelijk de icbe’s, al eerder aanvullende regels gesteld op het gebied van risicobeheer.

Uit de richtlijn volgt dat beheerders van beleggingsinstellingen dienen te zorgen voor een functionele en hiërarchische scheiding van de risicobeheerfunctie met andere functies, zoals portefeuillebeheer, om belangenconflicten te voorkomen en de onafhankelijkheid van de risicobeheerfunctie te waarborgen. De toezichthouder zal dit in overeenstemming met het evenredigheidsbeginsel toetsen. Daarnaast is het van belang dat de beheerder inzicht heeft in de relevante risico’s die zijn verbonden aan de beleggingsinstelling en de beleggingsstrategieën, en dat het risicoprofiel past bij de instelling. De beheerder implementeert daartoe passende risicobeheerssystemen die hij ook regelmatig beoordeelt. Daarbij zorgt de beheerder onder andere dat bij beleggingen de nodige zorgvuldigheid wordt betracht en de risico’s mede met behulp van passende stresstestprocedures doorlopend kunnen worden beheerst. De beheerder zorgt voor een passend risicoprofiel van de instelling dat past bij de omvang, portefeuillestructuur en beleggingsstrategieën en -doelstellingen van de instelling. De beheerder stelt per instelling een maximum vast aan de mate van hefboomfinanciering, rekening houdend met onder andere de strategie en het type beleggingsinstelling. Ook worden in de richtlijn, in verband met het risicobeheer, eisen gesteld aan de beloningsstructuur bij de beheerder en de beleggingsinstelling.

Samenhangend met het risicobeheer worden regels gesteld met betrekking tot het liquiditeitsbeheer. De beheerder heeft een passend liquiditeitsbeheerssysteem en zorgt dat het liquiditeitsprofiel van de beleggingen van de beleggingsinstelling in overeenstemming zijn met de onderliggende verplichtingen. De beheerder dient ook ter beheersing van het liquiditeitsrisico stresstests uit te voeren. Het liquiditeitsprofiel van de beleggingsinstelling moet in lijn zijn met de beleggingsstrategie en het terugbetalingbeleid.

De Europese Commissie stelt ter precisering van bovenstaande regels en uitgangspunten nadere maatregelen op het gebied van risicobeheer en liquiditeitsbeheer vast. Implementatie van deze nadere maatregelen en de in deze paragraaf genoemde regels omtrent risicobeheer en liquiditeitsbeheer vindt plaats op niveau van algemene maatregel van bestuur. Regels met betrekking tot risicobeheer zijn van belang voor de soliditeit en continuïteit voor de beleggingsinstelling. DNB is de toezichthouder voor wat betreft deze prudentiële normen. Het onderdeel risicobeheer in de richtlijn bevat ook normen die raken aan de algemene bedrijfsvoering en het gedragstoezicht. De taken die voortvloeien uit deze normen behoren tot de bevoegdheden van de AFM, als de vergunningverlenende toezichthouder en de gedragstoezichthouder.

Zoals hierboven weergegeven is, kan het gebruik van hefboomfinanciering met betrekking tot beleggingsinstellingen aanzienlijke risico’s met zich meebrengen. Op grond van de richtlijn moet een beheerder van een beleggingsinstelling limieten stellen voor de beleggingsinstellingen die hij beheert. Bovendien moet de beheerder van een beleggingsinstelling aantonen dat deze limieten redelijk zijn en dat hij zich ook houdt aan deze limieten. Deze aspecten worden met de implementatie van de richtlijn een belangrijk onderdeel van het risicobeheer van de beheerder van een beleggingsinstelling. De Nederlandsche Bank ziet toe op het gebruik van hefboomfinanciering door de beheerder van een beleggingsinstelling en kan indien dit noodzakelijk wordt geacht met het oog op de stabiliteit van het financiële stelsel bovengrenzen stellen aan de hefboomfinanciering die een beheerder van een beleggingsinstelling mag gebruiken.

Aan beheerders van beleggingsinstellingen worden kapitaaleisen gesteld om te waarborgen dat beheerders voldoende eigen vermogen aanhouden ten opzichte van de omvang van hun verplichtingen en de aard en de grootte van hun bedrijfsrisico’s. Met de implementatie van de richtlijn worden de kapitaaleisen voor beheerders van beleggingsinstellingen, niet zijnde icbe, op hoofdlijnen gelijk aan de kapitaaleisen voor beheerders van icbe’s. Dit betekent € 125 000 minimale vermogenseis plus 0,02% van het beheerd vermogen boven de € 250 miljoen. Hierbij geldt wel dat de totale kapitaaleis nooit groter is dan € 10 miljoen. Tot op heden gold uitsluitend een vermogenseis van € 125 000 bij een beheerd vermogen kleiner dan € 250 miljoen en een vermogenseis van € 225 000 bij een beheerder vermogen groter dan € 250 miljoen. Met de implementatie van de richtlijn worden de kapitaaleisen deels afhankelijk van het beheerd vermogen.

De hierboven beschreven aanvullende vermogenseis geldt niet voor beleggingsmaatschappijen die geen aparte beheerder hebben. Voor deze groep blijft de huidige eigen vermogenseis van € 300 000 bestaan.

Op grond van de richtlijn moeten beheerders van beleggingsinstellingen extra kapitaal aanhouden in verband met beroepsaansprakelijkheidsrisico’s of een beroepsaansprakelijkheidsverzekering afsluiten. Deze eis geldt ook voor beleggingsmaatschappijen die geen aparte beheerder hebben. Hoewel deze groep dus geen extra kapitaaleis heeft die afhankelijk is van het beheerd vermogen, heeft deze groep wel een extra kapitaaleis in verband met beroepsaansprakelijkheidsrisico’s, tenzij deze ondernemingen een verzekering afsluiten.

Het beleid inzake beloningen is onderdeel van een beheerste bedrijfsvoering waarop DNB en AFM toezicht houden. Onjuiste beloningsprikkels in beloningsstructuren kunnen aanleiding geven tot ongewenste en onverantwoorde risico’s die ertoe kunnen leiden dat het klantbelang wordt veronachtzaamd, zoals een eenzijdige oriëntatie op het kortetermijnbelang, kortetermijnwinstrealisatie en beloning voor falen. Het toezicht op de beloningsstructuur bij financiële ondernemingen richt zich primair op het voorkomen en bestrijden van onjuiste prikkels van alle betrokkenen bij de financiële onderneming.

Financiële ondernemingen, waaronder banken, verzekeraars en beleggingsondernemingen, moeten sinds 1 januari 2011 voldoen aan de nadere eisen aan de structuur van het beloningsbeleid zoals die zijn uitgewerkt in de Regeling beheerst beloningsbeleid Wft 2011 van DNB.13 Deze regeling is mede ter implementatie van de derde wijziging van de kapitaaleisenrichtlijn ingevoerd. Belegginginstellingen vallen momenteel niet onder deze regeling, maar met de implementatie van deze richtlijn worden ook voor deze groep uitgebreide eisen gesteld aan de structurering van het beloningsbeleid.

In Annex II van de richtlijn worden nadere eisen gesteld aan de beloningsstructuur van de beheerder. De AFM zal ter implementatie hiervan een algemeen verbindend voorschrift opstellen waarmee de eisen uit de richtlijn aan de beloningsstructuur van beleggingsinstellingen worden geïmplementeerd. De bevoegdheid voor de AFM om deze eisen te stellen volgt uit artikel 50a en 86a Bgfo. De hiervoor bedoelde eisen betreffen zowel de inhoud als de wijze van openbaarmaking van het beloningsbeleid van een beleggingsinstelling. Zo moet het beloningsbeleid in lijn zijn met een gezond en effectief risicobeheer, prestaties moeten over een lange termijn gemeten worden en de verhouding van de vaste met de variabele component van de beloning moet in balans zijn. Dergelijke eisen komen grotendeels overeen met de eisen in de regeling beheerst beloningsbeleid, maar wijken op bepaalde punten af door de specifieke kenmerken van beleggingsinstellingen. Zo zijn de publicatieverplichtingen op het gebied van beloningsbeleid voor beleggingsinstellingen in vergelijking tot banken minder uitgebreid, omdat de organisatiestructuren van beleggingsinstellingen in de praktijk ook minder gecompliceerd zijn.

Met het algemeen verbindende voorschrift van de AFM ter implementatie van de richtlijn worden beleggingsinstellingen, net als andere financiële ondernemingen nu, onderworpen aan een uitgebreide set eisen aan de beloningsstructuur die moet leiden naar een beloningsbeleid dat uit gedrags- en prudentieel opzicht verantwoord is.

In de richtlijn zijn, met oog op de bescherming van de belangen van beleggers, bepalingen opgenomen met betrekking tot de waardering van de activa van beleggingsinstellingen en de berekening van de intrinsieke waarde per recht van deelneming. De waardering kan, indien aan bepaalde voorwaarden wordt voldaan, worden uitgevoerd door de beheerder van een beleggingsinstelling zelf of een externe taxateur.

De richtlijn kent verschillende informatieverplichtingen. In de volgende subparagrafen worden deze afzonderlijk toegelicht.

In de richtlijn zijn ook bepalingen opgenomen ten aanzien van verstrekking van informatie aan beleggers. Voordat een belegger rechten van deelneming in een beleggingsinstelling aanschaft, dient de beheerder van een beleggingsinstelling informatie te verstrekken over die beleggingsinstelling aan de belegger. Op deze wijze kan een belegger zich een verantwoord oordeel vormen over de beleggingsinstelling alvorens tot de aanschaf van de rechten van deelneming in de desbetreffende beleggingsinstelling over te gaan. Er dient aan de voornoemde beleggers onder meer informatie te worden verstrekt over de beleggingsstrategie en doelstellingen van de beleggingsinstelling, de procedure voor de waardering van de beleggingsinstelling en de procedure en voorwaarden voor de uitgifte en de verkoop van rechten van deelneming.

Voorts dient de beheerder van een beleggingsinstelling op grond van de richtlijn bepaalde informatie te verstrekken aan de deelnemers (dat wil zeggen degenen die al deelnemen in een beleggingsinstelling) in de door hem beheerde beleggingsinstellingen. Er dient onder meer informatie te worden verstrekt over het risicoprofiel van de beleggingsinstelling en het totale bedrag van de door de beleggingsinstelling gebruikte hefboomfinanciering.

Hoofdstuk 4 van de richtlijn bevat transparantieverplichtingen. In dit hoofdstuk zijn onder meer bepalingen opgenomen ten aanzien van de jaarrekening en het jaarverslag. Op grond van de richtlijn moet een beheerder van elke Europese beleggingsinstelling die hij beheert en voor elke beleggingsinstelling waarin rechten van deelneming worden aangeboden in de Europese Unie een jaarrekening en een jaarverslag ter beschikking stellen. De jaarrekening en het jaarverslag worden verstrekt aan de toezichthoudende instantie van de lidstaat van herkomst van de beheerder en indien van toepassing de toezichthoudende instantie van de lidstaat van herkomst van de beleggingsinstelling. De jaarrekening en het jaarverslag dienen onder meer informatie te bevatten omtrent de inkomsten en uitgaven en activiteiten over het boekjaar.

Indien een beleggingsinstelling (overwegende) zeggenschap14 verkrijgt in een uitgevende instelling dient reeds informatie openbaar te worden maken uit hoofde van de overnamerichtlijn15 en de richtlijn transparantie.16 Deze informatieverplichtingen zien echter niet op de situatie waarin een beleggingsinstelling een (controlerend) belang verkrijgt in een niet-beursgenoteerde uitgevende instelling.

Deze richtlijn bevat uiteenlopende transparantieverplichtingen voor de beheerder van een beleggingsinstelling die een controlerend belang verkrijgt in een (niet-beursgenoteerde) uitgevende instelling. Op grond van artikel 26, tweede lid, van de richtlijn gelden voornoemde transparantieverplichtingen niet wanneer een controlerend belang wordt verkregen in een kleine en middelgrote onderneming en in een entiteit die is opgericht met als bijzonder doel het kopen, bewaren of beheren van vastgoed.

Volledigheidshalve wordt opgemerkt dat de Europese Commissie verzocht is om de mogelijkheden te onderzoeken om de informatie- en transparantieverplichtingen met betrekking tot controle in niet-beursgenoteerde uitgevende instellingen uit deze richtlijn vorm te geven op een algemeen niveau, ongeacht het type investeerder.17

Artikel 27, eerste lid van de richtlijn, bevat een meldingsplicht voor de beheerder van een beleggingsinstelling aan de bevoegde autoriteiten van zijn lidstaat van herkomst met betrekking tot de stemrechten die de door hem beheerde beleggingsinstelling(en) kunnen uitbrengen op aandelen in een niet-beursgenoteerde uitgevende instelling.

Indien een beleggingsinstelling controle verkrijgt in een niet-beursgenoteerde uitgevende instelling, bevatten de artikelen 26 tot en met 28 van de richtlijn informatieverplichtingen voor de beheerder van de desbetreffende beleggingsinstelling. Onder het begrip controle wordt verstaan het kunnen uitoefenen van meer dan vijftig procent van de stemrechten in de algemene vergadering van een niet-beursgenoteerde uitgevende instelling. In geval van controleverkrijging door de beleggingsinstelling dient zijn beheerder bepaalde informatie te verstrekken aan de niet-beursgenoteerde uitgevende instelling, de aandeelhouders in de niet-beursgenoteerde uitgevende instelling, de lidstaat van herkomst van de beheerder en de werknemers van de niet-beursgenoteerde uitgevende instelling. Op deze wijze worden de hiervoor bedoelde partijen in staat gesteld om te beoordelen welke invloed de verkrijging van controle heeft op de positie van de niet-beursgenoteerde uitgevende instelling.

In artikel 29 van de richtlijn wordt bepaald dat indien een beleggingsinstelling controle verkrijgt over een niet-beursgenoteerde uitgevende instelling zijn beheerder de desbetreffende niet-beursgenoteerde uitgevende instelling verzoekt aanvullende informatie op te nemen in haar jaarverslag. Als de niet-beursgenoteerde uitgevende instelling geen gevolg geeft aan dit verzoek dient de aanvullende informatie te worden opgenomen in het jaarverslag van de desbetreffende beleggingsinstelling.

Zoals hierboven reeds is opgemerkt dient bepaalde informatie eveneens aan de werknemers van de niet-beursgenoteerde uitgevende instelling te worden verstrekt. In overweging 54 van de richtlijn wordt opgemerkt, dat er op grond van deze richtlijn geen rechtstreekse informatieplicht ten aanzien van de werknemersvertegenwoordigers van de niet-beursgenoteerde uitgevende instelling, of als die er niet zijn, de werknemers zelf kan worden opgelegd aan een aandeelhouder (in dit geval de beleggingsinstelling) of de beheerder van die beleggingsinstelling. Daarom voorziet de richtlijn op het gebied van informatieverstrekking aan de werknemersvertegenwoordigers of als die er niet zijn, de werknemers zelf, in een inspanningsverplichting voor de betrokken beheerder van de beleggingsinstelling. Deze inspanningsverplichting ziet er met name op dat de beheerder het bestuur van de betrokken niet-beursgenoteerde uitgevende instelling verzoekt de door deze richtlijn vereiste informatie aan de werknemers(vertegenwoordigers) te verstrekken.

Voorts bevat de richtlijn de verplichting voor de beheerder van een beleggingsinstelling om een mededeling te doen aan de toezichthoudende instantie van de lidstaat van herkomst van de beheerder en de deelnemers in de beleggingsinstelling over de financiering van de door hem beheerde beleggingsinstelling verkregen controle in een niet-beursgenoteerde uitgevende instelling.

Artikel 30 van de richtlijn ziet op het zogenoemde asset stripping en bevat specifieke maatregelen om de verkoop van waardevolle activa te voorkomen. Wanneer een beleggingsinstelling controle verkrijgt in een niet-beursgenoteerde uitgevende instelling mag zijn beheerder kort gezegd in beginsel niet meewerken aan handelingen waardoor het vermogen van de niet-beursgenoteerde uitgevende instelling afneemt. Indien een beleggingsinstelling controle verkrijgt in een uitgevende instelling, bevat de richtlijn in aanvulling op de overnamerichtlijn15 en de richtlijn transparantie16 aanvullende informatieverplichtingen voor de beheerder van die beleggingsinstelling. Voor het begrip controle in uitgevende instellingen wordt in de richtlijn verwezen naar artikel 5, derde lid, van de overnamerichtlijn. Dit artikel bepaalt dat het percentage wanneer overwegende zeggenschap in een vennootschap wordt verkregen, wordt vastgesteld door de lidstaat waar de vennootschap haar statutaire zetel heeft.

Op grond van de richtlijn is artikel 6 van richtlijn 2002/14/EG18, dat kort gezegd regels geeft met betrekking tot vertrouwelijke informatie, van toepassing op de bepalingen met betrekking tot controleverkrijging over niet-beursgenoteerde uitgevende instellingen en uitgevende instellingen. Artikel 6 van de richtlijn 2002/14/EG is in Nederland daar waar nodig reeds geïmplementeerd bij de Wijziging van de Wet op de ondernemingsraden ter uitvoering van richtlijn nr. 2002/14/EG. 19Ook andere lidstaten dienen in hun toepasselijke nationale wetgeving te hebben voorzien in de implementatie van richtlijn 2002/14/EG. Hierdoor bestaat in alle lidstaten de mogelijkheid tot vertrouwelijke informatie verstrekking. Het betreft immers ondernemingen die zetel hebben in de Europese Unie of waarvan aandelen worden verhandeld op een gereglementeerde markt in de Europese Unie.

De richtlijn bevat bepalingen op grond waarvan toezichthouders van de verschillende lidstaten samenwerken wanneer dat voor de vervulling van hun taken uit hoofde van de richtlijn nodig is. Zo dienen de toezichthouders van de verschillende lidstaten elkaar, de European Systemic Risk Board (ESRB) en de ESMA te voorzien van gegevens en inlichtingen die zij nodig hebben ter vervulling van de voornoemde taken. Tevens kunnen toezichthouders de medewerking van een andere toezichthouder vragen voor verificatie ter plaatste.

In de richtlijn heeft ESMA taken gekregen. Ten eerste kan zij richtsnoeren vaststellen voor nationale toezichthouders voor de uitoefening van hun taken op het gebied van vergunningsverlening en hun rapportageverplichtingen en technische voorschriften ontwerpen op diverse gebieden, zoals met betrekking tot de procedures voor uitwisseling van informatie tussen toezichthouders. De Europese Commissie kan dan deze door de ESMA ontworpen technische voorschriften vaststellen. Ten tweede kan ESMA toezichthouders ook verzoeken maatregelen te nemen. Dit verzoek kan in bepaalde omstandigheden en onder bepaalde voorwaarden zien op bijvoorbeeld een handelsverbod voor beheerders die zonder vergunning opereren. Ook kunnen verboden of beperkingen worden opgelegd wanneer zonder de vereiste kennisgeving of benodigde toestemming van toezichthouders wordt gehandeld of een overdreven risicoconcentratie of een aanzienlijk tegenpartijrisico bestaat. Ten derde kan ESMA onder omstandigheden ingrijpen als de stabiliteit of werking van het financiële stelsel in gevaar komt als gevolg van de activiteiten van de beheerder, terwijl de bevoegde autoriteiten het gevaar niet (voldoende) aanpakken. Ten vierde kan ESMA ook advies geven, onder andere bij een verschil van inzicht tussen toezichthouders over de bepaling van referentielidstaat in het kader van het derdelandenbeleid. ESMA heeft ook bevoegdheden om informatie te verstrekken, zoals een jaarlijks verslag over de administratieve maatregelen en sancties die in de lidstaten worden opgelegd bij schending van in de richtlijn opgenomen bepalingen. Daarnaast ontvangt ESMA informatie van toezichthouders, bijvoorbeeld als deze vermoeden dat een beheerder in strijd met de richtlijn handelt en ook niet onder toezicht staat. In bepaalde gevallen is ESMA verantwoordelijk voor het doorzenden van deze informatie aan andere bevoegde autoriteiten, zoals informatie die van belang is voor de aanpak van beheerders wiens werkzaamheden gevolgen hebben voor de financiële stabiliteit.

Artikel 48 van de richtlijn eist dat de lidstaten zorgen dat er passende maatregelen en sancties zijn wanneer de bepalingen die de richtlijn implementeren worden overtreden. Hierdoor wordt handhaving van de normen gewaarborgd. De maatregelen moeten doeltreffend, evenredig en afschrikkend zijn. De maatregelen sancties ingevolge de Wft voldoen aan deze criteria. Ook op overtreding van de normen die bij de implementatie worden vastgelegd zullen in de bijlagen bij de artikelen 1:79 en 1:80 sancties worden gesteld. De artikelen 1:98, 1:99 en 1:100 van de Wft regelen daarnaast reeds dat sancties openbaar gemaakt kunnen worden. Hiermee wordt recht gedaan aan het tweede lid van artikel 48 van de richtlijn.

In de richtlijn wordt gestreefd naar een interne markt binnen de Europese Unie en een beter internationaal speelveld met de landen buiten de Europese Unie wat betreft (de regelgeving rond) beheerders van beleggingsinstellingen. Dat betekent zo veel mogelijk harmonisatie van het derdelandenbeleid van de Europese lidstaten ten aanzien van enerzijds beheerders van beleggingsinstellingen uit andere lidstaten en anderzijds beheerders van beleggingsinstellingen buiten de Europese Unie. Dit komt op twee manieren tot uiting. Ten eerste wordt er de mogelijkheid geboden van een Europees paspoort voor beheerders van beleggingsinstellingen die aan professionele beleggers aanbieden. Dit betekent dat deze beheerders zodra zij aan de relevante eisen voldoen in heel Europa deelnemingsrechten kunnen aanbieden. Dit paspoort geldt niet voor beheerders van beleggingsinstellingen die aan retail-beleggers aanbieden, omdat de Europese lidstaten de mogelijkheid houden aanvullende eisen te stellen aan deze instellingen.

Ten tweede wordt er één geharmoniseerd EU-regime voor beleggingsinstellingen van buiten de Europese Unie vastgesteld. Deze beheerders van beleggingsinstellingen hebben een volledige vergunning nodig om binnen de Europese Unie actief te mogen zijn. Een beheerder van een beleggingsinstelling uit een derde land kan alleen in aanmerking komen voor een vergunning indien dat derde land niet op de Financial Action Task Force (FATF) lijst van non-coöperatieve landen staat, indien er een samenwerkingsovereenkomst tussen de toezichthouder uit de land en onze toezichthouder(s) bestaat en indien de instelling aan de transparantie-eisen uit de richtlijn voldoet. Daarnaast dient de instelling in Nederland een wettelijke vertegenwoordiger te hebben en moet er uitwisseling van fiscale informatie mogelijk zijn met het derde land.

Het derdelandenbeleid in de richtlijn voorziet ook in de situatie dat een instelling uit een derde land in dat land onderworpen is aan een regel die qua strekking en doel gelijkwaardig is aan een regel uit de richtlijn maar hier niet mee is te verenigen. Ook worden er regels gegeven om de referentielidstaat te bepalen en de procedure indien meerdere staten als referentielidstaat kunnen optreden.

De reikwijdte van het derdelandenbeleid na implementatie van deze richtlijn is groter dan voorheen omdat nu ook beleggingsinstellingen uit derde landen die enkel aan professionele beleggers aanbieden onder de richtlijn vallen. Zodra de zetel van de beleggingsinstelling of de zetel van de beheerder en/of het aanbieden van deelnemingsrechten in de instelling in een lidstaat geschiedt, valt de instelling uitzonderingen daargelaten onder het bereik van deze richtlijn.

Het derdelandenbeleid wordt op grond van de richtlijn gefaseerd ingevoerd. Aan elke fase gaat een beslissing van de Europese Commissie vooraf. Gemakshalve wordt in deze toelichting verder uitgegaan van deze beslissingen. Wanneer beslissingen niet of later worden genomen, verandert het tijdpad van de introductie van het Europese derdelandenbeleid en/of het afschaffen van het nationale derdelandenbeleid. Tussen 2013 en 2018 mag Nederland nog een eigen regime voeren onder behoud van de minimumeisen uit de richtlijn. Daarbij wordt gekozen uit het oogpunt van een goed Nederlands vestigingsklimaat om tot 2018 vast te houden aan het aangewezen staten-beleid. Instellingen uit landen die zijn aangewezen onder dit beleid hoeven geen aparte vergunning bij de AFM aan te vragen indien het toezicht in dat land adequaat wordt geacht. Wel moet zo een instelling een kennisgeving aan de AFM zenden en voldoen aan Nederlandse transparantie-eisen zoals de financiële bijsluiter.

Onder het aangewezen staten-beleid zijn thans ook EU-lidstaten aangewezen, namelijk voor zover het een aanbieding van deelnemingsrechten in niet-icbe’s betreft. Deze aanwijzing was nodig omdat er vóór deze richtlijn geen geharmoniseerd regime voor de niet-icbe’s bestond. Een aanbieding van deelnemingsrechten in deze beleggingsinstellingen vanuit EU-lidstaten was dan ook alleen mogelijk als in Nederland een volledig vergunning werd aangevraagd. Om de aanbieding van deelnemingsrechten vanuit deze lidstaten te vereenvoudigen moesten ook EU-lidstaten worden aangewezen op grond van het aangewezen staten-beleid. De richtlijn regelt echter nu juist het beheer van en de aanbieding van deelnemingsrechten in deze niet-icbe’s en komt dus in de plaats van het aangewezen staten-beleid ten aanzien van deze EU-lidstaten. Dit betekent dat de aanwijzing onder het aangewezen staten-beleid van Frankrijk, Ierland, Luxemburg, Malta en het Verenigd Koninkrijk komt te vervallen per 2013. De aanwijzing van Guernsey, Jersey en de Verenigde Staten voor zover het SEC toezicht betreft, blijft bestaan. Voor beheerders van beleggingsinstellingen uit deze landen is de gefaseerde invoering van het derdelandenbeleid als hierboven beschreven wel relevant.

Instellingen uit derde landen die niet zijn aangewezen moeten wel een vergunning op grond van de Wft aanvragen, voor zover zij niet uitgezonderd zijn van de Wft. Deze uitzonderingen sluiten aan bij de uitzonderingen die op dit moment voor deze partijen gelden (aanbieden aan minder dan 100 personen, aanbieden aan alleen gekwalificeerde beleggers of deelnemingsrechten die alleen verworven kunnen worden voor ten minster € 100 000). Voor zover deze instellingen een vergunning moeten aanvragen worden daarbij vooruitlopend op 2018 de extra voorschriften aan deze instellingen geschrapt. Het gaat hierbij om de eisen dat er twee directieleden in Nederland moeten wonen, de instelling verbonden moet zijn aan een in Nederland gevestigde onder toezicht staande financiële onderneming en de accountant en administratie in Nederland aanwezig moet zijn.

Figuur 3. Derde landenbeleid 22 juli 2015 tot 22 juli 2018.

Vanaf 2018 is alleen het Europees regime van toepassing en mag Nederland geen afwijkend nationaal beleid voeren voor beheerders van beleggingsinstellingen die enkel aan professionele beleggers aanbieden. Voor beheerders van beleggingsinstellingen die aan retail-beleggers aanbieden is dit nog wel mogelijk in de vorm van aanvullende eisen bovenop de Europese regels. In figuur 4 wordt het structurele regime van vergunningen, paspoorten en derde landenbeleid weergegeven.

Figuur 4. Vergunning/paspoort/derde landenbeleid vanaf 22 juli 2018.

Voorgesteld wordt om een lid toe te voegen aan artikel 4 van de Algemene wet inzake rijksbelastingen om een oplossing te bieden voor de dubbele fiscale vestigingsplaats die zou kunnen ontstaan als gevolg van de mogelijkheden die de richtlijn de vermogensbeheerders van beleggingsinstellingen biedt. Het doel is om het vermogensbeheer van buitenlandse alternatieve beleggingsinstellingen vanuit Nederland te faciliteren. De voorgestelde bepaling is in lijn met de bepaling die van toepassing is op instellingen voor collectieve belegging in effecten. De wijzigingen in de Wet op de vennootschapsbelasting 1969 betreffen technische aanpassingen in verband met de gewijzigde terminologie in de Wet op het financieel toezicht.

In deze paragraaf worden de administratieve lasten en de nalevingskosten voor het bedrijfsleven weergegeven als gevolg van dit wetsvoorstel dat strekt tot implementatie van de richtlijn. Voor de berekening van de gevolgen voor het bedrijfsleven is aangesloten bij de handleiding Meten is weten II voor het definiëren en meten van administratieve lasten voor het bedrijfsleven.

Administratieve lasten zijn de kosten voor het bedrijfsleven, in dit geval de beleggingsinstellingen en hun beheerders, om te voldoen aan de informatieverplichtingen voortvloeiend uit wet- en regelgeving van de overheid. Het gaat hierbij alleen om informatieverplichtingen aan de overheid. Informatieverplichtingen aan derden zoals beleggers worden bij de toetsing van regeldruk beschouwd als inhoudelijke nalevingskosten.

Nalevingskosten zijn de directe kosten die samenhangen met de naleving van de inhoudelijke verplichtingen. Aan dit wetsvoorstel zijn er geen administratieve lasten en nalevingskosten verbonden voor burgers, alleen voor het bedrijfsleven. Bij deze implementatie is ook rekening gehouden met het integraal afwegings kader en de bedrijfseffectentoets.

Hieronder wordt een inschatting van de administratieve lasten en de nalevingskosten gegeven. Daarbij wordt nadrukkelijk opgemerkt dat het hier om een voorlopige schatting gaat, omdat momenteel de onderhandelingen op Europees niveau over de lagere regelgeving ter invulling van normen in de richtlijn nog gaande zijn. De regelgeving die hier uit volgt is van invloed op de totale hoeveelheid werk die de toezichthouders moeten verrichten en de verdere invulling van de normen die nu op wetniveau aan beheerders van beleggingsinstellingen zijn opgelegd. Dat heeft zijn weerslag op enerzijds de toezichtkosten en anderzijds de effecten voor het bedrijfsleven. In de onderstaande inschattingen is zoveel mogelijk gepoogd deze factor mee te nemen, de administratieve lasten, nalevingskosten en toezichtkosten kunnen dus afhankelijk van de uitkomst van de Europese onderhandelingen over de lagere regelgeving hoger of lager uitpakken.

Uit de consultatie blijkt dat de markt het nog lastig vindt aan te geven wat de toename van administratieve lasten bedraagt. Omdat beleggingsinstellingen die uitsluitend aan professionele beleggers aanbieden met de implementatie van de richtlijn ook onder toezicht komen, wordt het spectrum van de verschillende soorten onder toezicht staande beheerders, zoals hedgefondsen en private equity fondsen, breder. Daarnaast wisselt het per instelling of er interne of juist externe ondersteuning wordt ingeschakeld om de bedrijfsvoering in lijn te brengen met de wettelijke normen, wat van invloed is op de hoogte van de kosten. Hierdoor kunnen de gemiddelde geschatte administratieve lasten en nalevingskosten afwijken van de kosten en lasten die drukken op een individuele beheerder. Tot slot hangen de effecten voor het bedrijfsleven en toezichtkosten hangen direct samen met de bewegingen in de markt: hoe meer beleggingsinstellingen, hoe hoger de toezichtkosten en effecten voor het bedrijfsleven en omgekeerd.