Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 32847 nr. 981 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 22 november 2022

In het ordedebat van 18 oktober 2022 (Handelingen II 2022/23, nr. 13, item 17) heeft het lid Kuzu (DENK) namens het lid Van Baarle een verzoek ingediend voor een brief over het bericht van DUO aan studenten waarin wordt vermeld dat studenten vanaf 2023 weer rente over hun studieschuld gaan betalen. Met deze brief geef ik invulling aan het verzoek, mede namens de Minister voor Volkshuisvesting en Ruimtelijke Ordening. In deze brief ga ik in op de wijze waarop studieschulden worden meegewogen bij hypotheekverstrekking, zoals het lid Van Baarle in het wetgevingsoverleg over het begrotingsonderdeel Wonen en Ruimte van 14 november 2022 heeft verzocht.

In deze brief ga ik in op de totstandkoming van de positieve rente vanaf 2023 over de studieschulden en de vragen die hierover zijn gesteld. Daarbij ga ik ook in op de suggestie van het lid Kuzu dat bij invoering van het leenstelsel afgesproken zou zijn dat een studieschuld niet mee zou wegen bij de aanvraag van een hypotheek.

Voordat ik daarop hierop inga, maak ik in het begin van deze brief graag van de gelegenheid gebruik om, los van de vragen van uw Kamer, de terugkerende suggestie te adresseren dat bij invoering van het leenstelsel beloofd was dat de rente over studieschulden altijd 0% zou zijn. Dat komt niet overeen met de daadwerkelijk gedane toezeggingen, en ik licht dat graag nader toe om de indruk te voorkomen dat de overheid met de nieuwe rentes een belofte zou breken.

Hoogte van rente op studieleningen

Via nieuwsberichten1, 2 en sociale media is regelmatig het verhaal tot mij gekomen dat de Staat bij invoering van het leenstelsel beloofd zou hebben dat de rente voor studenten over hun studieleningen voor altijd 0,00% zou zijn. Dit herken ik niet en is ook niet wat eerdere kabinetten beloofd hebben. Het kabinet heeft geschetst dat de aflosvoorwaarden van een lening gunstig zouden zijn, en vergeleken met een consumptieve lening is dat ook zeker het geval. Zowel voor wat betreft de rente als de sociale wijze waarop DUO studieschulden int. Maar tegenover de studieleningen die de overheid uitgeeft aan studenten, staan staatsobligaties waarmee de overheid deze leningen voor studenten financiert. Wettelijk is daarmee vastgelegd dat enkel en alleen als de rente op staatsobligaties 0% of negatief is, zoals tussen 2017 en 2022 het geval was, er sprake kan zijn van een rente op studieleningen van 0%. Ook ten tijde van invoering van het leenstelsel was de rente positief (0,12% in 2015).

Studieschulden en hypotheekverstrekking

Dan de suggestie dat beloofd zou zijn dat de studieschuld niet mee zou tellen voor de hypotheek. In het ordedebat vroeg het lid Kuzu hier aandacht voor, maar ook op andere plekken en momenten zoals sociale media en in de media3, 4 heb ik deze verwachting voorbij zien komen.

Bij invoering van het leenstelsel is het uitvoerig gegaan over de weging van studieschulden bij hypotheekaanvragen. Dit is onder meer het geval geweest in het verslag5, het nader verslag6 en tijdens de behandeling in de Tweede Kamer7. Hier is niet toegezegd dat studieschulden niet zouden worden meegewogen bij een hypotheekaanvraag. In het kader van verantwoorde kredietverstrekking zou het ook onverstandig zijn om deze niet te betrekken bij het bepalen van de maximaal verantwoorde hypotheek. Het betreft immers een schuld die, zij het onder gunstige voorwaarden, afgelost moet worden. Deze aflossing en eventuele rentebetalingen beïnvloeden vervolgens de ruimte die huishoudens overhouden in hun budget voor maandelijkse hypotheekverplichtingen. Ook de LSVb gaf destijds aan daar begrip voor te hebben.8 Binnen de grenzen van verantwoorde kredietverstrekking vindt het kabinet dat een studieschuld bij het aanvragen van een hypotheek zo min mogelijk beperkend moet zijn.

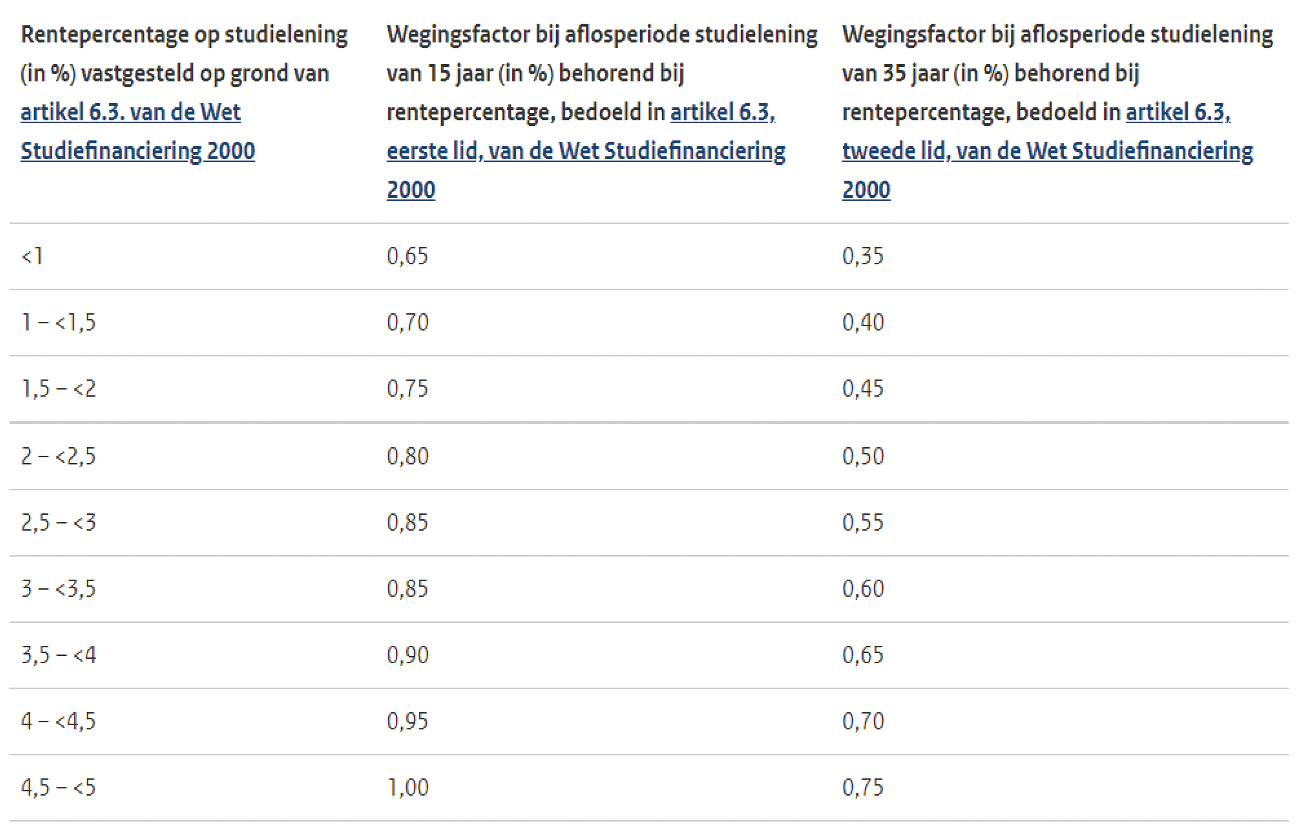

Wat wel veranderd is, is dat de wegingsfactor van studieschulden aangepast is. Deze wegingsfactor wordt gebruikt om een inschatting te maken van het bedrag dat oud-studenten maandelijks moeten betalen aan aflossing- en renteverplichtingen voor de studieschuld. Studieschulden hadden voor invoering van het leenstelsel een wegingsfactor van 0,75%. In de verslagen en de behandeling is aangegeven dat er afspraken waren gemaakt met de Nederlandse Vereniging van Banken en de Autoriteit Financiële Markten (AFM). Daarbij is afgesproken dat de introductie van het leenstelsel aanleiding bood om de wegingsfactor te verlagen naar 0,45%. Deze verlaging was mogelijk omdat de maandlasten grofweg halveerden door de verlenging van de terugbetaaltermijn en door de socialere terugbetaalvoorwaarden. Tot 1 januari 2021 is de wegingsfactor gelijk gebleven aan 0,45%. Op dat moment is overgestapt op een andere systematiek. Uw Kamer had vanwege de lage rente op studieschulden opgeroepen tot een herziening van de wegingsfactor.9 In het onderzoek dat daarop volgde adviseerde het Nibud over te stappen op een systematiek waarin de wegingsfactor afhankelijk is van de rente op studieschulden. Bij een lagere rente op studieschulden houdt een oud-student namelijk iets meer ruimte in het maandelijks budget over voor hypotheeklasten. Daarbij geldt uiteraard ook dat oud-studenten bij een hogere rente op studieschulden iets minder ruimte overhouden. De rente waarnaar gekeken moet worden is niet de actuele rente die een (oud-)student betaalt, maar rente die jaarlijks door de Minister van Onderwijs, Cultuur en Wetenschap formeel wordt vastgesteld aan de hand van de door de wet voorgeschreven berekeningswijze. De onderstaande tabel, waarin voor iedere rentestand op studieschulden de relevante wegingsfactor kan worden afgelezen, is sinds het advies van het Nibud vastgelegd in de Tijdelijke regeling hypothecair krediet. Vanaf 1 januari 2021 geldt door de nieuwe systematiek een lagere wegingsfactor van 0,35% voor studenten onder het leenstelsel (en 0,65% voor mbo’ers en (oud-)studenten in het ho onder het oude basisbeursstelsel) voor studieschulden bij een rente van 0%.

De tabel met wegingsfactor voor studieleningen, zoals opgenomen in artikel 3a van de Tijdelijke regeling hypothecair krediet.

Binnen de gekozen systematiek zal de wegingsfactor voor (oud-)mbo’ers en (oud-) studenten in het ho die onder het oude basisbeursstelsel vielen, in 2023 verhoogd worden vanwege de stijgende rente voor studieschulden. De wegingsfactor stijgt in 2023 van 0,65% naar 0,75% Dit betekent dat deze mensen iets minder kunnen lenen bij een gelijke studieschuld10. Omdat de rente van studenten in het ho die onder het leenstelselregime vallen onder de 1% blijft, wordt de wegingsfactor voor deze groep niet verhoogd en blijft daarmee 0,35%.

Voor de volledigheid vermeld ik graag dat in het Coalitieakkoord staat dat voor starters de actuele stand van de studieschuld bepalend wordt bij het aanvragen van een hypotheek. In de huidige situatie wordt bij een hypotheekaanvraag gekeken naar de oorspronkelijke studieschuld van de aanvrager. Het kabinet is voornemens om in 2024 over te stappen naar een nieuwe methodiek voor het meenemen van studieschulden bij het bepalen van de maximale hypotheek. In deze methodiek wordt uitgegaan van de actuele maandlast van de studielening. Hierdoor kunnen extra aflossingen – dus aflossingen naast de reguliere aflossingen – beter worden meegewogen. Zoals de Minister voor Volkshuisvesting en Ruimtelijke Ordering in de recente Kamerbrief over de leennormen11 heeft geschreven, wordt deze methodiek in de komende maanden verder verkend, samen met het Nibud, de sector en DUO als uitvoerder van de studieleningen. Uiterlijk in het najaar van 2023 wordt uw Kamer hier nader over geïnformeerd.

Rente vanaf 2023 weer positief

Dan kom ik tot de rentebepaling van studieleningen in 2023. Studenten kunnen gebruik maken van hun recht op studiefinanciering. Als onderdeel hiervan kan een schuld worden opgebouwd. Studiefinanciering is, behoudens de basisbeurs, aanvullende beurs en studentenreisproduct op niveau 1 en 2 in het mbo, een lening waarvan het prestatiebeursgedeelte kan worden omgezet in een gift bij het tijdig behalen van een diploma.

Net zoals andere leningen, zoals een hypotheek, geldt dat over een lening rente moet worden betaald. Voor studieleningen is dit bepaald in de Wet studiefinanciering 2000 (hierna: Wsf 2000). In de Wsf 2000 is geregeld hoe het rentepercentage wordt berekend. Dit is afhankelijk van onder welk regime de student valt:

• Studenten onder het leenstelsel hebben 35 jaar om hun studieschuld af te lossen. Hun rentepercentage hangt af van de gemiddelde rente op de vijfjaarsobligaties van oktober tot en met september van het jaar daarna. Voor het vaststellen van de rente voor 2023 geldt dus dat gekeken is naar de gemiddelde rente van oktober 2021 tot en met september 2022.

• Studenten die een basisbeurs hebben genoten, moeten hun schuld binnen 15 jaar aflossen. Hieronder vallen mbo-studenten, maar ook ho-studenten van vóór het leenstelsel. Hun rentepercentage hangt af van de gemiddelde rente op de drie tot vijfjaarsobligaties in de maand september. Voor het vaststellen van de rente voor 2023 is dus gekeken naar de rente in september 2022.

Sinds 2017 zijn beide rentes ieder jaar vastgesteld op 0,00% vanwege de lage rentestand van obligaties. Dit is een unieke situatie geweest. Zoals bekend is de rente de afgelopen periode weer aan het stijgen. Op basis van de hierboven genoemde wettelijk vastgelegde rekenmethode is een positieve rente berekend, zoals ook vóór 2017 het geval is geweest. Voor studenten onder het leenstelsel geldt in 2023 een rente van 0,46%, voor studenten onder het oude basisbeursstelsel in het ho en mbo-studenten geldt in 2023 een rente van 1,78%. Overigens moet bedacht worden dat een hogere rente gerelateerd is aan een hogere inflatie. Deze inflatie zorgt ervoor dat op termijn de reële waarde van de schuld afneemt.

Hoewel de rente in 2023 na jaren weer positief is, betekent dit niet dat iedere oud-student meteen geconfronteerd wordt met het betalen van rente over zijn of haar studieschuld. Voor studenten die inmiddels klaar zijn met studeren wordt het rentepercentage steeds voor 5 jaar vastgezet, vanaf de start van de aanloopfase (het jaar nadat de student klaar is met studeren). Oud-studenten voor wie de rente tussen 2019 en 2022 (opnieuw) is vastgesteld op 0,00%, behouden die voor een periode van 5 jaar na vaststelling. Voor deze groep geldt in 2023 dus een rentepercentage van 0,00%.

Rente mbo en ho gelijk vanaf studiejaar 23/24

Mbo-studenten en ho-studenten studeren op dit moment niet onder hetzelfde stelsel. Studenten in het mbo ontvangen een basisbeurs en studenten in het ho vallen op dit moment nog onder het leenstelsel. Omdat sprake is van twee verschillende stelsels, is bij invoering van het leenstelsel bewust gekozen voor twee verschillende terugbetaalregimes, met in het leenstelsel onder andere een langere looptijd en een andere renteberekening. Aangezien er toen voor het mbo niets is gewijzigd, zijn ook de terugbetaalvoorwaarden gebleven zoals ze waren.

In het wetsvoorstel herinvoering basisbeurs hoger onderwijs is het voorstel opgenomen om het terugbetaalregime ook voor mbo-studenten aan te passen en dit gelijk te trekken aan het regime voor ho-studenten. In beide stelsels is er dan immers een basisbeurs en de regering ziet geen reden om de terugbetaalregimes dan nog van elkaar te laten verschillen. Daarmee wordt ook het rentepercentage gelijk getrokken. Als het wetsvoorstel aangenomen wordt, dan zal dit regime gaan gelden voor mbo-studenten die beginnen met studeren in studiejaar 23/24. Mbo-studenten die op dat moment al studeren en hun studie nog niet hebben afgerond, krijgen te maken met overgangsrecht en mogen kiezen onder welk terugbetaalregime ze willen vallen.

Ik hecht eraan te benoemen dat het niet vanzelfsprekend is dat de wijze waarop de rente voor leenstelselstudenten berekend wordt, leidt tot een lagere rente dan voor mbo’ers en ho’ers van vóór het leenstelsel. Beide berekeningswijzen weerspiegelen op hun eigen wijze de koers van obligaties, die op hun beurt een weerspiegeling zijn van economische vooruitzichten. In andere economische tijden had de rente voor mbo’ers en ho’ers van vóór het leenstelsel dus ook lager kunnen zijn dan de rente voor leenstelselstudenten.

Tot slot

Ik begrijp dat studenten en starters op de huidige woningmarkt zich nu extra zorgen maken om de hoogte van de studieschuld en het verkrijgen van een hypotheek. Het kabinet heeft daar oog voor en blijft daarom kiezen voor de sociale terugbetaalvoorwaarden en een relatief lage wegingsfactor bij de herinvoering van de basisbeurs in het ho.

Daarnaast investeert het kabinet ook in de woningmarkt, zodat een eigen woning voor meer mensen in de samenleving te realiseren is.

De Minister van Onderwijs, Cultuur en Wetenschap, R.H. Dijkgraaf

NH Nieuws (7-11-2022): https://www.nhnieuws.nl/nieuws/310683/fietsend-demonstreren-tegen-rente-op-studieschuld-we-zijn-gewoon-weer-de-dupe.

AT5 (10-07-2022): https://www.at5.nl/artikelen/215532/hogere-rente-op-de-studieschulden-ik-word-er-niet-vrolijk-van.

Volkskrant (5-02-2022): https://www.volkskrant.nl/nieuws-achtergrond/pechgeneratie-protesteert-tegen-schamele-compensatie-voor-hoge-studieschuld~b00e150d/.

De Telegraaf (27-05-2022): https://www.telegraaf.nl/nieuws/1491088122/studenten-vrezen-verhoging-rente-studieschuld.

NOS (1-02-2016): https://nos.nl/artikel/2084210-lsvb-steunt-meetellen-studieschuld-bij-aanvragen-hypotheek.

Een huishouden met een studieschuld van € 20.000 kan volgend jaar als gevolg van deze verschuiving ongeveer € 4.000 minder lenen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32847-981.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.