Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 32847 nr. 693 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 10 november 2020

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Staatssecretaris van Financiën over de brief van 13 december 2019 inzake evaluaties eigenwoningregeling (Kamerstuk 32 847, nr. 583).

De Staatssecretaris heeft deze vragen beantwoord bij brief van 8 juli 2020. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Tielen

De adjunct-griffier van de commissie, Freriks

Vraag 1

Hoe beoordeelt u het feit dat de overheid al jarenlang een ondoelmatige eigenwoningregeling in stand houdt?

In de evaluatie van SEO Economisch Onderzoek (SEO) naar de doeltreffendheid en doelmatigheid van de eigenwoningregeling zijn de achterliggende doelstellingen van de hypotheekrenteaftrek geschetst en is ook aangegeven hoe de hypotheekrenteaftrek sinds de introductie daarvan in de Wet vermogensbelasting uit 1893 als in eerste instantie een onderdeel van de vermogensbelasting is verworden tot een middel om het eigenwoningbezit te bevorderen. Het bevorderen van het eigenwoningbezit als doel van de hypotheekrenteaftrek is in de loop der jaren door verschillende kabinetten in verschillende bewoordingen steeds benadrukt. Zo is vrij recent in 2012 in de kabinetsreactie op de motie van het lid Kuiper nog het volgende opgemerkt: «De hypotheekrenteaftrek is een wezenlijk onderdeel van het beleid om het eigenwoningbezit te bevorderen. Eigenwoningbezit kan bijdragen aan het opbouwen van eigen vermogen en daarmee aan de zelfredzaamheid van burgers. Het kabinet is van mening dat het eigenwoningbezit structureel moet worden gestimuleerd (–)».1 In dat licht lag afschaffing of een verregaande beperking van de hypotheekrente niet voor de hand. Desalniettemin is al langer bekend dat de hypotheekrenteaftrek een aantal negatieve neveneffecten heeft. Verschillende instanties en organisaties zoals het Centraal Planbureau (CPB), De Nederlandsche Bank (DNB), de Europese Commissie en de OESO pleiten al langer voor een beperking of afschaffing van de hypotheekrenteaftrek. Verschillende kabinetten hebben die handschoen ook opgepakt. Zo is per 2001 de duur van de hypotheekrenteaftrek beperkt tot maximaal 30 jaar, per 2004 de zogenoemde bijleenregeling geïntroduceerd, per 2005 is de aftrek wegens geen of geringe eigenwoningschuld (de Hillen-regeling) van kracht geworden (toentertijd geïntroduceerd als stimulans tot versneld aflossen), per 2013 is de fiscale aflossingseis ingevoerd en vanaf 2014 is stapsgewijs de zogenoemde tariefmaatregel eigen woning ingevoerd. Onder het huidige kabinet is een versnelling van de tariefmaatregel ingevoerd waardoor de hypotheekrente vanaf 2023 nog slechts tegen maximaal 37,05% te gelde kan worden gemaakt. Verder wordt vanaf 2019 de Hillen-regeling in 30 jaar stapsgewijs afgebouwd. Dit zijn regelingen die in meer of mindere mate hebben bijgedragen aan het beperken van het budgettaire beslag en de nadelige effecten van de hypotheekrenteaftrek. Tot een volledige afschaffing van de hypotheekrenteaftrek is niet besloten, deels vanwege de effecten voor de eigenwoningbezitter, deels omdat daar onvoldoende draagvlak voor bestond. Ondanks deze maatregelen is het budgettaire belang van de hypotheekrenteaftrek nog steeds aanzienlijk en zijn de nadelige effecten beperkt weggenomen. In de evaluatie heeft SEO daarom geconstateerd dat de regeling niet doelmatig en doeltreffend is.

Vraag 2

Voldoet de huidige eigenwoningregeling aan de doelmatigheidstoets van artikel 3.1 van de Comptabiliteitswet?

Op grond van artikel 3.1 van de Comptabiliteitswet (CW) is bij nieuwe (wets)voorstellen die ter tafel komen in de ministerraad, de Eerste Kamer of de Tweede Kamer een toelichting op onder andere de doeltreffendheid en doelmatigheid van het voorstel vereist. Deze bepaling is van kracht sinds 1 januari 2018. De huidige eigenwoningregeling dateert van voor die datum en is daarom ook niet afgezet tegen de doelmatigheidstoets zoals opgenomen in de CW. Bij bestaand beleid wordt gebruik gemaakt van evaluaties. De evaluatie over de doeltreffendheid en doelmatigheid van de regeling is uitgevoerd door SEO. De conclusie van SEO is dat de eigenwoningregeling niet doelmatig is. Daaruit kan worden afgeleid dat deze regeling waarschijnlijk niet zou voldoen aan de doelmatigheidstoets van artikel 3.1 CW.

Vraag 3

Wat is het door u gewenste eindbeeld voor de fiscale behandeling van de eigen woning? Het kan toch niet zo zijn dat deze regering daar zelf geen opvatting over heeft?

Vanuit een oogpunt van zekerheid voor de (toekomstige) eigenwoningbezitter is het gewenst om te komen tot een helder eindbeeld voor de fiscale behandeling voor de eigen woning. Daarbij zijn naast de door de onderzoeksbureaus (SEO en Panteia) genoemde varianten van defiscalisering of overbrenging naar box 3 ook minder vergaande scenario’s denkbaar in box 1. Bij de ontwikkeling van een eindbeeld spelen het functioneren van de woningmarkt, de huidige ontwikkelingen binnen box 3, de wens tot vereenvoudiging en de door onder andere de belastingplichtige benodigde zekerheid een belangrijke rol. Dit kabinet heeft al een aantal stappen gezet om de doeltreffendheid en doelmatigheid van de fiscale eigenwoningregeling te verbeteren. Het kabinet is van mening dat het nemen van verdere stappen moet passen in een nog vast te stellen eindbeeld. Zeker de door de onderzoeksbureaus geschetste eindbeelden van defiscalisering of overbrengen naar box 3 kunnen of zullen, overigens net als eventuele verdergaande aanpassingen in box 1, verstrekkende gevolgen hebben voor de huidige en toekomstige eigenwoningbezitter.

In het kader van de Bouwstenen voor een beter Belastingstelsel – bijlage Belasten van vermogen (Bouwstenen)2 en de Brede Maatschappelijke Heroverwegingen – Ruimte voor wonen (BMH-wonen)3 is onderzoek gedaan naar het woningbeleid, waaronder de fiscale stimuleringsregelingen. De resultaten daarvan bevatten aanknopingspunten die kunnen bijdragen aan het vaststellen van een eindbeeld voor de eigenwoningregeling.

Vraag 4

Kunt u nader ingaan op de voor- en nadelen van een defiscalisering van de eigen woning? Kunt u ervoor zorgen dat alle benodigde informatie gereed is ten behoeve van de verkiezingsprogramma's en de formatie?

Defiscaliseren van de eigenwoningregeling houdt in dat zowel de eigen woning als de eigenwoningschuld fiscaal worden genegeerd. Deze worden dus in geen enkele box in de inkomstenbelasting in aanmerking genomen. Dit is de meest zuivere vorm van defiscalisering.

Een beperktere minder zuivere variant is het gedeeltelijk defiscaliseren. Hierbij wordt alleen de eigen woning fiscaal genegeerd, maar wordt de eigenwoningschuld wel fiscaal in aanmerking genomen. Schulden vallen op basis van de rangorderegeling in box 3.

Deze variant is daarmee vergelijkbaar met de variant waarin zowel de eigen woning als de eigenwoningschuld van box 1 naar box 3 gaan waarbij de eigen woning als bezitting volledig wordt vrijgesteld.

In beide varianten wordt een verdergaande vereenvoudiging bereikt ten opzichte van de huidige eigenwoningregeling in box 1 doordat daarbij bepaalde regelingen die deel uitmaken van de eigenwoningregeling komen te vervallen. Dit betreft onder meer het eigenwoningforfait (EWF) inclusief het verhoogde EWF voor woningen met een hoge eigenwoningwaarde.4 Daarnaast vervalt de aftrek van rente en kosten eigen woning ((hypotheek)rente en financieringskosten). Ook vervalt de aan deze beide regelingen gekoppelde Hillen-regeling5 en de zogenoemde restschuldregeling.6

Vanwege het niet langer aan de orde zijn van renteaftrek vervalt in ieder geval bij de beperkte variant het overgangsrecht voor bestaande eigenwoningschulden. Dit geldt ook voor de fiscale aflossingseis. Het stimuleren van aflossen zal via andere niet-fiscale weg moeten worden vormgegeven. Daarnaast vervallen de bijleenregeling en de 30-jaarstermijn voor renteaftrek. Ook is de tariefmaatregel eigen woning dan niet meer aan de orde.

Ook bij de zuivere variant vervallen deze regelingen in beginsel. Hierbij blijft een afbakening van hetgeen wel of niet een eigenwoningschuld is echter van belang, waardoor het gewenst kan zijn om bepaalde (delen van) regelingen al dan niet in aangepaste vorm te handhaven.

Vanwege de koppeling van de kapitaalverzekering eigen woning (KEW), de spaarrekening eigen woning (SEW) en het beleggingsrecht eigen woning (BEW) aan de eigen woning en de eigenwoningschuld ligt het voor de hand de fiscale kwalificatie van deze producten die van de eigen woning en de eigenwoningschuld te laten volgen. Dat betekent bij het volledig defiscaliseren dat ook deze producten fiscaal volledig worden genegeerd.

Bij het alleen defiscaliseren van de eigen woning (hetgeen zoals gezegd feitelijk overeenkomt met het volledig vrijstellen van de bezitting in box 3), komt de vraag op of het product de eigen woning of de eigenwoningschuld moet volgen.

In beide varianten kan de bestaande vrijstelling voor de KEW/SEW/BEW die in overgangsrecht is opgenomen vervallen, waarbij eerbiediging in de vorm van een vrijstelling in box 1 van het rentebestanddeel in het tot het moment van defiscaliseren reeds opgebouwde vermogen voor de hand ligt.

In beide varianten blijft de vaststelling of sprake is van een eigen woning aan de orde. Deze wordt immers fiscaal niet in aanmerking genomen (zuivere variant) dan wel wordt geheel vrijgesteld in box 3 (beperkte variant). De daaraan gerelateerde problematiek met betrekking tot het tijdelijk hebben van twee eigen woningen (zoals bij aankoop/verkoop) of het aanmerken van een woning die niet langer het hoofdverblijf is als eigen woning (zoals bij scheiding of bij opname in een zorginstelling), blijft bestaan.

Zoals aangegeven blijft ook bij het volledig defiscaliseren de vaststelling of sprake is van een eigenwoningschuld bestaan. Er moet immers duidelijk zijn welke schuld niet in box 3 wordt meegenomen, maar fiscaal wordt genegeerd. Deels defiscaliseren waarbij alleen de woning wordt gedefiscaliseerd heeft het voordeel dat het onderscheid tussen eigenwoningschulden en overige schulden in box 3 niet relevant is. Dit voordeel ten opzichte van volledig defiscaliseren heeft echter als nadeel dat het aangaan van schulden voor de eigen woning nog steeds fiscaal interessant kan zijn. Deze schuld heeft immers invloed op de belastingheffing in box 3 doordat minder belasting verschuldigd is dan wanneer ook de schuld fiscaal genegeerd zou worden.

Vraag 5

Kunt u nader ingaan op de voor- en nadelen van het verplaatsen van de eigen woning naar box 3? Kunt u ervoor zorgen dat alle benodigde informatie gereed is ten behoeve van de verkiezingsprogramma's en de formatie?

Hiervoor is in het antwoord op vraag 4 ingegaan op de gevolgen van volledige of gedeeltelijke defiscalisering van de eigen woning en de eigenwoningschuld. In de daar genoemde varianten voor de eigen woning (fiscaal negeren of volledig vrijstellen in box 3) is het uitgangspunt dat de eigen woning een consumptiegoed is. De eigen woning dient als hoofdverblijf en heeft daarmee primair het doel om te kunnen wonen. Dit in tegenstelling tot overige woningen en ander onroerend goed die in box 3 vallen en veelal het doel van investeringsgoed dienen en in dat kader ook kunnen concurreren met andere vermogensbestanddelen. In de Bouwstenen en de BMH-wonen is een aantal varianten opgenomen waarin de eigen woning ook deels wordt belast in box 3.

Het plaatsen van de eigen woning in box 3 zonder volledige vrijstelling bestempelt de eigen woning deels of geheel – afhankelijk van de mate waarin de waarde in aanmerking wordt genomen – als investeringsgoed. Zonder vrijstelling wordt de eigen woning geheel als investeringsgoed gezien en wordt het feit dat de woning als hoofdverblijf voor de belastingplichtige dient fiscaal genegeerd. Met een gedeeltelijke vrijstelling wordt de eigen woning gedeeltelijk als consumptiegoed en gedeeltelijk als investeringsgoed gezien. De mate van vrijstelling is een weerspiegeling van de veronderstelde mix.

Zowel bij het geheel als deels vrijstellen van de eigen woning in box 3 blijft de vaststelling of er sprake is van een eigen woning relevant. Het moet immers duidelijk zijn waarop de vrijstelling van toepassing is. Ook hier speelt het vraagstuk hoe wordt omgegaan met het tijdelijk hebben van twee eigen woningen of met de woning die niet langer het hoofdverblijf is. Bij het volledig belasten van de eigen woning is het onderscheid tussen een eigen woning en overig onroerend goed niet van belang. Hoewel dit eenvoudiger is, ligt een dergelijke fiscale behandeling niet voor de hand aangezien de eigen woning evident (deels) een consumptief karakter heeft.

Zoals in het antwoord op vraag 4 reeds is aangegeven komen diverse deelregelingen die nu onderdeel van de eigenwoningregeling zijn te vervallen hetgeen tot een verdergaande vereenvoudiging leidt ten opzichte van de huidige regeling in box 1.

Zoals verder in het antwoord op vraag 4 is aangegeven, is het aanmerken van de schuld in box 3 eenvoudiger dan het geheel defiscaliseren omdat in een box 3-variant alle schulden worden meegenomen en het onderscheid tussen eigenwoningschulden en overige schulden niet relevant is. Een keerzijde is dat het aangaan van schulden voor de eigen woning nog steeds fiscaal interessant kan zijn. Deze schuld heeft immers invloed op de belastingheffing in box 3 doordat minder belasting verschuldigd is dan wanneer de schuld fiscaal genegeerd zou worden.

Bij de omvorming van de huidige eigenwoningregeling naar een variant van volledige defiscalisering of een box 3-variant dienen de effecten voor vooral bestaande eigenwoningbezitters goed in ogenschouw te worden genomen. Er zal immers sprake zijn van een verschuiving van een (in het algemeen) per saldo belastingvoordeel naar het vervallen van dat voordeel (defiscalisering) tot het in beginsel verschuldigd worden van belasting over de eigen woning (box 3). Deze effecten kunnen in de vorm van feitelijke maandlasten fors zijn en de betaalbaarheid van voortzetting van de huidige woonsituatie onder druk zetten.

Vraag 6

Deelt u de opvatting dat bezitters van een (afgeloste) eigen woning in principe belasting zouden moeten betalen over dit vermogen?

Voor een deel gebeurt dat ook door middel van het EWF en door de uitfasering van de Hillen-regeling.

Vraag 7

Hoe is het mogelijk dat de regering al jarenlang beleid uitvoert dat niet doeltreffend is, niet doelmatig is en ook nog eens te complex is? In hoeverre spelen politieke taboes hier een rol?

Zie het antwoord op vraag 1.

Vraag 8

Kunt u meer inzicht geven in de gevolgen van de huidige eigenwoningregeling voor de vermogensongelijkheid? Kunt u dat ook in kaart (laten) brengen voor de defiscalisering van de eigen woning en voor het verplaatsen van de eigen woning naar box 3?

Eigenwoningbezitters hebben een aanzienlijk hoger vermogen dan huurders, zo blijkt uit de vermogensstatistieken van het CBS over het jaar 2018. Het gemiddelde vermogen voor eigenwoningbezitters bedroeg in 2018 € 302.000 en bij huurders ging dat om € 26.000. Ook exclusief vermogen in de woning is het verschil aanzienlijk (zie onderstaande tabel 1).

Het is echter niet eenduidig te bepalen of en zo ja welk deel van dit vermogensverschil wordt veroorzaakt door de fiscale behandeling. Zo geeft het CBS ook aan dat het gemiddelde huishoudinkomen van kopers € 54.500 bedroeg in 2018 en van huurders € 29.500. Wel leidt de eigenwoningregeling volgens het CPB-woningmarktmodel per saldo tot een fiscale stimulering op het eigenwoningbezit en daarmee tot hogere huizenprijzen.

De fiscale aflossingseis leidt ertoe dat huishoudens meer vermogen moeten opbouwen, in plaats van dat zij het bedrag ter grootte van de aflossing kunnen gebruiken voor consumptieve doeleinden. Het effect van deze extra vermogensopbouw op ongelijkheid is ambigu en afhankelijk van de positie van huishoudens in de vermogensverdeling.

|

Kenmerken van huishoudens |

Vermogens-bestanddelen |

Aantal hh x 1.000 |

Totaal vermogen, € x mrd |

Gemiddeld vermogen, € x 1000 |

|---|---|---|---|---|

|

Particuliere huishoudens |

Vermogen |

7.755 |

1.417 |

183 |

|

Particuliere huishoudens |

Vermogen exclusief eigen woning minus schuld) |

7.704 |

809 |

105 |

|

Woningbezit: eigen woning |

Vermogen |

4.400 |

1.330 |

302 |

|

Woningbezit: eigen woning |

Vermogen exclusief eigen woning minus schuld |

4.397 |

713 |

162 |

|

Woningbezit: huurwoning |

Vermogen |

3.356 |

87 |

26 |

Bron: CBS

Vraag 9

Welke effecten heeft de verplichte aflossing op de vermogensongelijkheid op de lange termijn?

Zie het antwoord op vraag 8.

Vraag 10

Welke effecten heeft de invoering van de verplichte aflossing gehad op de macro-economische en financiële stabiliteit?

Sinds 2013 geldt dat nieuwe hypotheekleningen ten minste annuïtair moeten worden afgelost om aanspraak te kunnen maken op aftrek van rente en kosten eigen woning. Dit heeft ervoor gezorgd dat het aantal hypotheken waarop maandelijks afgelost wordt, sterk is gestegen. Uit data van DNB blijkt dat het aandeel aflossingsvrije hypotheken in de nieuwe productie, inclusief oversluiters, in 2007 69% betrof en in 2018 ongeveer 33%. Aflossingen dragen bij aan lagere Loan-to-Value-ratio’s en lagere Loan-to-Income-ratio’s voor huishoudens, en verbeteren zo hun financiële weerbaarheid. Daarnaast reduceren aflossingen de risico’s voor hypotheekverstrekkers mochten huizenprijzen in de toekomst dalen. Hypotheken zullen immers minder vaak «onder water» komen te staan. Een verlaagde kans op onderwaterhypotheken is ook positief vanuit macro-economisch perspectief. Het betekent dat huishoudens minder geneigd zullen zijn om tijdens een laagconjunctuur hun consumptie te reduceren om restschulden af te betalen.

Vraag 11

Kunt u door middel van een aantal voorbeeldhuishoudens aangeven hoe de lage rente en de verplichte aflossing inwerken op de maandlasten?

Ter illustratie worden zes situaties geschetst: drie voorbeeldhuishoudens met twee verschillende rentetarieven per huishouden. Er wordt uitgegaan van een annuïtaire hypotheek met een looptijd van 30 jaar, omdat alsdan het huishouden in aanmerking komt voor hypotheekrenteaftrek.

1. A. Een huishouden (éénverdiener) met een inkomen van € 35.000, een hypotheek van € 150.000, met NHG en een rente van 1,8% (20 jaar rentevastperiode).

B. Een huishouden (éénverdiener) met een inkomen van € 35.000, een hypotheek van € 150.000, met NHG en een rente van 1,4% (10 jaar rentevastperiode).

2. A. Een huishouden (tweeverdieners) met een inkomen van € 35.000 en € 17.500, een hypotheek van € 230.000, met NHG en een rente van 1,8% (20 jaar rentevastperiode).

B. Een huishouden (tweeverdieners) met een inkomen van € 35.000 en € 17.500, een hypotheek van € 230.000, met NHG en een rente van 1,4% (10 jaar rentevastperiode).

3. A. Een huishouden (tweeverdieners), beide met een inkomen van € 35.000 en een hypotheek van € 330.000 met een rente van 2,3% (20 jaar rentevastperiode).

B. Een huishouden (tweeverdieners), beide met een inkomen van € 35.000 en een hypotheek van € 330.000 met een rente van 1,8% (10 jaar rentevastperiode).

In de hierna opgenomen tabel worden de bruto maandlasten weergegeven in de eerste maand van het eerste jaar van de hypotheek voor de verschillende situaties. Daarbij worden de te betalen rente, aflossing en totale bruto maandlasten getoond. Bij een annuïtaire lening neemt na verloop van tijd de te betalen rente af en aflossing toe, maar blijft de bruto maandlast gelijk.

|

Hypotheek |

Aflossing |

Rente |

Totaal |

|

|---|---|---|---|---|

|

1A |

€ 150.000 (1,8%) |

€ 315 |

€ 225 |

€ 540 |

|

1B |

€ 150.000 (1,4%) |

€ 336 |

€ 175 |

€ 511 |

|

2A |

€ 230.000 (1,8%) |

€ 482 |

€ 345 |

€ 827 |

|

2B |

€ 230.000 (1,4%) |

€ 514 |

€ 268 |

€ 782 |

|

3A |

€ 330.000 (2,3%) |

€ 637 |

€ 633 |

€ 1.270 |

|

3B |

€ 330.000 (1,8%) |

€ 692 |

€ 495 |

€ 1.187 |

Vraag 12

Klopt het, gezien de ontwikkelingen met de verplichte aflossing en de hypotheekrenteaftrek, dat steeds meer mensen een aflossingsvrije hypotheek afsluiten? Welke effecten heeft dit op de maandlasten van huishoudens?

Huishoudens kunnen ervoor kiezen om (voor een deel van de hypotheek) geen aflossingsschema overeen te komen. Het Hypotheken Data Netwerk (HDN) heeft in haar «Jaaroverzicht 2019» cijfers gepresenteerd over hypotheekaanvragen in 2019.7 In 2019 zijn via HDN in totaal 274.175 hypotheekaanvragen gedaan voor de aankoop van een woning.8 Hiervan zijn 128.407 hypotheekaanvragen gedaan door starters.

Uit de cijfers van HDN blijkt dat bij 43,7% van de aanvragen sprake was van een (gedeeltelijk) aflossingsvrije hypotheek. Een belangrijke verklaring voor dit percentage is dat doorstromers met een aflossingsvrije hypotheek afgesloten vóór 2013 doorgaans tot 50% van de woningwaarde kunnen financieren met een aflossingsvrije hypotheek. Het aantal (gedeeltelijk) aflossingsvrije hypotheekaanvragen is met 1,5% afgenomen ten opzichte van 2018, terwijl het totaal aantal hypotheekaanvragen met 2,8% is toegenomen. Voor specifiek starters is in 2018 het aantal (gedeeltelijk) aflossingsvrije hypotheekaanvragen met 11,3% afgenomen, terwijl het totaal aantal aanvragen van starters met 0,6% is toegenomen. Het beeld dat steeds meer mensen een (gedeeltelijk) aflossingsvrije hypotheek afsluiten lijkt dus niet te kloppen. Wel is er bij doorstromers een toename zichtbaar van het aantal aanvragen van een volledig aflossingsvrije hypotheek, maar dit aantal is relatief beperkt ten opzichte van het totaal aantal hypotheekaanvragen (circa 5%). Er zijn geen cijfers bekend over hoeveel huishoudens daadwerkelijk een (gedeeltelijk) aflossingsvrije hypotheek afsluiten.

Omdat op een aflossingsvrije lening maandelijks alleen rente betaald wordt, zijn de maandlasten van de consument lager. De hoogte van dit verschil is afhankelijk van diverse factoren zoals de hoogte van de lening, het percentage aflossingsvrij en de rente. Doorgaans betaalt de consument tevens een rente-opslag voor een aflossingsvrije lening. Ook krijgt een huishouden sinds 2013 bij een nieuwe hypotheek in zijn geheel geen hypotheekrenteaftrek als gekozen wordt voor een aflossingsvrije hypotheeklening. Aan het einde van de looptijd moet de lening volledig worden afgelost, waardoor er ook vermogen opgebouwd moet worden voor deze aflossing.

Vraag 13

In welke mate is er gebruik gemaakt van de zogenoemde Blok-hypotheek? Hoeveel hypotheekverstrekkers bieden de Blok-hypotheek aan? Welke bezwaren hebben hypotheekverstrekkers om de Blok-hypotheek niet aan te bieden?

Een «Blok-hypotheek» is een hypotheekvorm waarbij de consument – naast een annuïtaire of lineaire lening die in 30 jaar volledig wordt afgelost – een schuldopbouwhypotheek ter hoogte van maximaal 50% van de woningwaarde afsluit waarmee maandelijks een bedrag kan worden opgenomen om de totale maandlasten te verlagen. De brancheverenigingen Nederlandse Vereniging van Banken (NVB) en het Verbond van Verzekeraars geven aan dat door hun leden weinig gebruikgemaakt is van een dergelijke hypotheek». Op dit moment biedt voor zover bekend één hypotheekverstrekker deze hypotheekvorm aan, voor een starterslening met een looptijd van (maximaal) 40 jaar met de mogelijkheid voor 30 jaar aftrek van rentekosten. De Autoriteit Financiële Markten (AFM) heeft aangegeven dat een schuldopbouwhypotheek in individuele gevallen wordt aangeboden als maatwerkoplossing. Het is niet duidelijk hoe vaak dit voorkomt.

De brancheverenigingen hebben laten weten dat hun leden een schuldopbouwhypotheek niet aanbieden vanwege verschillende redenen. De complexiteit van het product is genoemd als belangrijkste reden, zij geven aan dat voor veel klanten het product lastig te begrijpen is. Andere genoemde redenen zijn onder andere de twijfel bij hypotheekverstrekkers of het product voorziet in de behoefte van de klant omdat het product beperkt voordeel oplevert. De implementatie van de hypotheekvorm vereist daarnaast de benodigde verander- en IT-capaciteit, hetgeen niet in verhouding staat tot de vraag naar het product.

Vraag 14

Welke stappen zijn er tot nu toe gezet met de invulling van de motie van de leden Paternotte en Wiersma9 over de wegingsfactor van studieleningen bij hypotheken?

Conform de motie is aan het Nibud gevraagd of zij versneld advies wil geven over de wegingsfactor van studieleningen bij hypotheken. Dat rapport is inmiddels afgerond en recent naar uw Kamer gezonden. Hierbij is aangekondigd dat de wegingsfactor zal worden aangepast conform het advies van het Nibud.

Vraag 15

Op welke rente is de wegingsfactor van studieleningen bij hypotheken gebaseerd? Is dit een realistische rentestand?

Voor de weging van een studieschuld bij hypotheekverstrekking geldt een wegingsfactor van 0,75% (oude stelstel) en 0,45% (nieuwe stelsel). Dit komt in de praktijk overeen met een rentestand van ongeveer 3%.10 Op verzoek van het kabinet heeft het Nibud opnieuw gekeken naar de wegingsfactor voor studieleningen en onderzocht of het wenselijk is om deze aan te passen. Dit gelet op de langdurig aanhoudende lage rente op staatsobligaties, waaraan de rente voor studieleningen is gekoppeld. Het Nibud adviseert om de wegingsfactor te verlagen en deze in de toekomst mee te laten ontwikkelen met de rente op studieleningen. Bij de huidige rente voor studieschulden van 0 procent is een wegingsfactor van 0,65% (oude stelsel) en 0,35% (nieuwe stelsel) verantwoord volgens het Nibud. Door de lagere wegingsfactor kunnen mensen met een studieschuld op verantwoorde wijze beperkt meer lenen voor de aankoop van een woning. Het kabinet zal dit advies overnemen en meenemen in de internetconsultatie van de Regeling hypothecair krediet voor de financieringslastnormen van 2021. Deze consultatie zal deze zomer gestart worden.

Vraag 16

Wat zouden redelijke termijnen zijn om toe te werken naar een eindbeeld zoals eigen woning defiscaliseren of toevoegen in box 3?

In de kabinetsreactie op de evaluatie van de eigenwoningregeling is aangeven dat eventueel te zetten stappen om tot een minder complexe behandeling van de eigen woning te komen en de te maken keuzes die hieraan ten grondslag moeten liggen, aan een volgend kabinet zijn. Dergelijke keuzes dienen nader bezien te worden ook in het kader van het functioneren van de woningmarkt, de huidige ontwikkelingen binnen box 3, de wens tot vereenvoudiging en de door onder andere de belastingplichtige benodigde zekerheid. Ook aspecten zoals inkomenseffecten, uitvoeringsaspecten, betaalbaarheidseffecten, vermogenseffecten en huizenprijseffecten spelen een rol. Het daarom lastig te zeggen wat een redelijke termijn is om toe te werken naar een eindbeeld zoals het defiscaliseren van de eigen woning of het opnemen in box 3 dan wel een minder vergaande maatregel in box 1. In verschillende rapporten wordt gedacht aan een periode van 20 tot 30 jaar om toe te werken tot de eindbeelden defiscalisering of overbrengen naar box 3.11 Ook in de BMH-wonen staan verschillende mogelijkheden voor een afbouwpad naar defiscaliseren of het overbrengen van de eigen woning naar box 3. De huidige lage gemiddelde uitstaande hypotheekrente en opgaande woningprijzen zouden wellicht ruimte kunnen bieden voor een kortere overgangsperiode.

Vraag 17

Op welke manier verschillen de vermogenseffecten en inkomenseffecten van (1) het defiscaliseren van de eigen woning en (2) het toevoegen van de eigen woning in box 3?

Zie het antwoord op vraag 8 voor de vermogenseffecten. Voor de inkomenseffecten wijs ik u op de doorrekening van variant V1 uit BMH-wonen voor het behandelen van de eigen woning in box 3 en variant V2 voor de effecten van een vorm van defiscaliseren van de eigen woning.

Vraag 18

Op welke wijze worden huishoudens bij andere life events dan scheidingen die van grote invloed zijn op de fiscale behandeling van de eigen woning geïnformeerd en ondersteund?

De Belastingdienst informeert en ondersteunt huishoudens bij andere life events die van invloed zijn op de fiscale behandeling van de eigen woning door middel van informatie op de site van de Belastingdienst. Het gaat dan bijvoorbeeld om de life events aankoop, verkoop/verhuizen of gaan samenwonen.12 Indien een huishouden bij een life event contact opneemt met een financieel adviseur, dan kan ook de adviseur ondersteuning bieden.

Vraag 19

Welke mogelijkheden zijn er om het loket voor aspirant-woningkopers bij de rijksoverheid bekender te maken?

Bij de aankoop van een woning komt veel kijken. Het gaat om het zoeken naar een geschikte woning, het afsluiten van een passende hypotheek en het ondertekenen van het koopcontract. Om woningkopers goed op weg te helpen, heeft de rijksoverheid een persoonlijk overzicht ontwikkeld «Woning kopen: wat moet ik regelen?». Daarbij ontvangen woningkopers aan de hand van enkele vragen die zij beantwoorden over hun situatie, direct de juiste informatie voor belangrijke zaken rondom de aankoop van hun woning. Er worden verschillende manieren gehanteerd om de bekendheid van het persoonlijk overzicht te vergroten. Zo zet de rijksoverheid in op betaalde vindbaarheid, zoals via advertenties op sociale media. Ook is gestart met een pilot voor een nieuwe communicatieaanpak rondom life events, specifiek voor het persoonlijk overzicht «Kind krijgen: wat moet ik regelen?». Deze aanpak wordt geëvalueerd en indien gewenst zou deze aanpak vervolgens ook naar andere persoonlijke overzichten uitgebreid kunnen worden, zoals het overzicht voor het kopen van een woning. Daarnaast organiseert het Ministerie van BZK samen met stakeholders in de week van 27 september tot en met 3 oktober «de week van de starter». Het doel van deze week is om de positie van starters op de woningmarkt te verbeteren door te zorgen voor een compleet en onafhankelijk overzicht van informatie.

Vraag 20

Wat is de verwachte ontwikkeling van het budgettaire beslag van de eigenwoningregeling per regeling tot en met 2030?

Zie het budgettaire belang voor het jaar 2021 en het structurele geraamde budgettaire belang, zoals getoond in tabel 2 van BMH-wonen:

|

Fiscale regeling |

Geraamd bedrag in 2021 (in mln euro) |

Structureel budgettair belang (jaar waarin structureel) (in mln euro) |

|---|---|---|

|

Aftrekbare kosten eigen woning (o.a. hypotheekrenteaftrek) |

9.183 |

7.120 (2043)1 |

|

Aftrek financieringskosten |

193 |

100 (2043) |

|

EWF (inclusief Hillen) |

– 2.349 |

– 2.951 (2048) |

|

Aftrekbare rente restschuld |

30 |

0 (2032) |

|

Schenkingsvrijstelling eigen woning |

190 |

190 (2019) |

|

Overdrachtsbelasting woningen |

– 1.457 |

– 1.457 (2019) |

Dit betreft het brutobedrag. Indien de hypotheekrenteaftrek wordt afgeschaft, kan de resterende schuld – zonder aanvullend beleid – als schuld in aanmerking worden genomen in box 3. Dat leidt tot een budgettaire derving van circa € 1.300 mln. De netto-besparing zou daarmee uitkomen op circa structureel € 5,8 miljard.

Vraag 21

Welke mogelijkheden zijn er om, conform het huidige uniforme pensioenoverzicht, een uniform woonoverzicht te maken? Welke uitvoeringsproblemen spelen hierbij?

Een uniform woonoverzicht door de Belastingdienst is niet goed te realiseren. Voor het beoordelen van de fiscale status van woningen en met name de aftrekbaarheid van de (hypotheek-)rente is het nodig een koppeling te leggen tussen persoonlijke gegevens, de persoonlijke situatie en fiscale gegevens en daar een fiscale appreciatie aan te geven. Het gaat vaak om langjarige gegevens. Het is voor de Belastingdienst niet mogelijk al deze gegevens, in combinatie met de persoonlijke elementen, in een administratie vast te leggen en die te ontsluiten. Daarnaast valt het buiten het takenpakket van de Belastingdienst om voor elke burger met een eigen woning een volledig historisch dossier op te zetten en bij te houden. Zie ook de kabinetsreactie op de evaluaties eigenwoningregeling.

Vraag 22

Hoe ziet de eigenwoningregeling eruit in andere Europese landen (bijvoorbeeld in Duitsland, België, Frankrijk, Scandinavische landen)?

Vrijwel alle Europese landen heffen op enigerlei wijze belasting over de eigen woning.13 Vaak gaat het daarbij zowel over een belasting op het bezit van de eigen woning als over de eigendomsoverdracht van een eigen woning. De hoogte van deze belastingtarieven loopt uiteen. Ook is onroerend goed een gebruikelijke grondslag voor belastingheffing op lokaal niveau. De grondslag sluit namelijk nauw aan bij het profijt van locatiespecifieke voorzieningen. De hoogte van deze belastingen verschillen daarmee tussen regio’s, terwijl de belastingsoorten in veel Europese landen gelijk zijn.

Tegenover onroerendgoedbelastingen staat in enkele landen ook een andere fiscale behandeling van eigenwoningschuld en -vermogen. Net zoals in Nederland, is er internationaal een trend zichtbaar dat deze behandeling minder genereus wordt. Het aantal EU-landen met een vorm van hypotheekrenteaftrek is bijvoorbeeld afgenomen van achttien landen voor de crisis tot negen landen in 2017. Hieronder volgt een kort overzicht van de fiscale faciliteiten in de omringende landen.

Duitsland kent geen fiscale faciliteit voor eigenwoningschulden. Dat wil zeggen dat rente en andere kosten voor een eigen woning in de inkomstenbelasting niet fiscaal aftrekbaar zijn.14

In België zijn de drie Belgische gewesten bevoegd om besluiten te nemen omtrent de fiscale behandeling van een eigenwoningschuld. Ieder gewest kent een andere regeling:

• In Vlaanderen gold vanaf 1 januari 2016 een geïntegreerde woonbonus die een belastingplichtige met een hypotheek met een looptijd van ten minste 10 jaar het recht geeft om hypotheeklasten tot maximaal het basisbedrag van € 1.520 fiscaal af te trekken tegen een effectief tarief van 40%. Dit bedrag kan voor een persoon met drie kinderen en één eigen woning oplopen tot maximaal € 2.360. Na 10 jaar vervalt een deel van het fiscale voordeel. Sinds 1 januari 2020 wordt in Vlaanderen – in ruil voor een verlaging van de overdrachtsbelasting («verkooprechten») – de geïntegreerde woonbonus niet langer toegekend voor nieuwe hypothecaire leningen.

• In het Brussels hoofdstedelijk gewest is de woonbonus sinds 1 januari 2017 afgeschaft, ook in ruil voor een verlaging van de overdrachtsbelasting.

• Wallonië kent sinds 1 januari 2016 een wooncheque ter vervanging van de woonbonus. Het fiscale regime in Wallonië voor inkomens tot € 21.000 is vergelijkbaar met het oude regime in Vlaanderen. Het belangrijkste verschil is dat het fiscale voordeel voor een woningeigenaar in Wallonië afneemt naarmate het inkomen toeneemt; vanaf een inkomen van € 81.000 kan geen aanspraak worden gemaakt op de wooncheque. Er kan maximaal 20 jaar aanspraak worden gemaakt op de wooncheque.

Frankrijk kent geen fiscale faciliteit voor eigenwoningschulden. Dat wil zeggen dat rente en andere kosten voor een eigen woning in de inkomstenbelasting niet fiscaal aftrekbaar zijn.15 In Frankrijk betalen huishoudens vermogensbelasting (oplopend tot maximaal 1,5%) indien de waarde van het onroerend goed groter is dan € 1,3 mln. De eigen woning wordt daarbij gewaardeerd tegen 70% van de marktwaarde en onroerend goed dat nodig is voor de uitoefening van het beroep is vrijgesteld. Schulden verlagen het vermogen 1-op-1, mits het vermogen niet te hoog is. De te betalen vermogensbelasting bedraagt maximaal 75% van het inkomen.

In Denemarken is de hypotheekrente aftrekbaar van het te belasten inkomen. Eigenwoningbezitters worden daarnaast belast op basis van de waarde van hun onroerend goed. Per saldo wordt de eigen woning fiscaal minder belast dan andere vormen van vermogen.16

In Zweden is hypotheekrente (en andere vormen van rentebetalingen) tot SEK 100.000 aftrekbaar tegen 30%; boven SEK 100.000 zijn rentebetalingen aftrekbaar tegen 21%. Daarnaast is de jaarlijkse te betalen op onroerend goed gemaximeerd op 4% van het inkomen voor personen die aan het begin van het jaar 65 of ouder zijn of arbeidsongeschikt zijn.17

In Noorwegen18 betalen huishoudens een belasting van 0,85% over hun netto-vermogen voor zover dat groter is dan NOK 1,48 mln (in 2018). De eigen woning telt mee bij de berekening van het netto-vermogen. Echter, de eerste woning wordt slechts meegeteld voor 25% van de geschatte marktwaarde. De tweede woning telt mee voor 90% van de geschatte marktwaarde. Schulden verlagen het netto-vermogen 1-op-1.

Vraag 23

In hoeverre worden deze twee kritische rapporten meegenomen bij de Bouwstenen voor een nieuw belastingstelsel?

Zowel in de Bouwstenen voor een beter belastingstelsel als in de BMH-wonen zijn beleidsopties voor de fiscale behandeling van de eigen woning uitgewerkt. De resultaten van de evaluatie van de fiscale eigenwoningregeling zijn daarin meegewogen.

Vraag 24

Zijn er andere voorbeelden van overheidsbeleid waarbij zulke grote bedragen als ondoelmatig en ondoeltreffend worden getypeerd?

Zie het antwoord op vraag 1.

Vraag 25

Deelt u de analyse dat de positieve effecten van eigenwoningbezit op het leefklimaat worden betwijfeld? Hoe gaat u dat meenemen in uw beleid?

Het is inderdaad juist dat de positieve effecten van eigenwoningbezit op het leefklimaat in de literatuur worden betwijfeld. Deze conclusie zou kunnen bijdragen aan de besluitvorming van een volgend kabinet over een eventuele aanpassing van de fiscale eigenwoningregeling. Zoals hiervoor al aangegeven hebben verschillende kabinetten en dit kabinet al een aantal stappen gezet om de fiscale eigenwoningregeling af te bouwen.

Vraag 26

Waarom is/was het een politieke prioriteit om de lasten van eigenaar-bewoners met geen of lage schuld te verminderen? Zijn er geen groepen voor wie een lastenverlichting veel noodzakelijker is?

Per 2005 is de Hillen-regeling geïntroduceerd. Deze aftrek reduceerde de bijtelling in het kader van het EWF per saldo tot nihil ingeval de rente die in aanmerking kon worden genomen lager was dan het. De doelstelling van deze aftrekpost was tweeledig: bevordering aflossing eigen woningschulden en lastenverlichting eigenaar-bewoners met geen of een lage eigenwoningschuld. Mede in het licht van de per 2013 geïntroduceerde aflossingsplicht, is er voor gekozen per 2019 de Hillen-regeling af te bouwen. In 30 jaar (met 3 1/3% per jaar) wordt de regeling afgebouwd tot nihil. Dit betekent dat in 2019 nog 96 2/3% van het saldo van het EWF en de hypotheekrente in aftrek kon worden gebracht, in 2020 nog 93 1/3%, enzovoort. Bij een WOZ-waarde van € 300.000 en een volledig afgeloste hypotheek wordt na toepassing van de Hillen-aftrek per saldo in 2019 € 70 aan voordelen uit eigen woning in aanmerking genomen, en vervolgens 30 jaar lang ieder jaar een per saldo € 70 hoger bedrag (in 2020 dus € 140), waarbij de hoogte van de te betalen inkomstenbelasting over het in aanmerking te nemen voordeel afhangt van het marginale tarief van belastingplichtige. Pas met ingang van 1 januari 2048 is sprake van een volledige afbouw van de Hillen-regeling. Anders gezegd, pas dan is sprake van het per saldo volledig in aanmerking nemen van het EWF, zoals dat vóór 2005 ook het geval was.19

Vraag 27

Zijn de negatieve neveneffecten van het huidige eigenwoningbeleid de afgelopen jaren genoeg erkend? (Hogere huizenprijzen, lagere welvaart door verstoring van de woonbeslissing, lagere arbeidsmobiliteit, grotere schuldopbouw in de eigen woning)

Zie het antwoord op vraag 1.

Vraag 28

Kunt u tijdspaden schetsen waarin de ondoelmatigheid van de eigenwoningregeling opgelost kan worden? In hoeveel jaar zou de fiscale subsidie in box 1 redelijkerwijs afgebouwd kunnen worden? In hoeveel jaar zou de eigen woning naar box 3 overgeheveld kunnen worden? Kunt u dit nader onderbouwen?

Zie het antwoord op vraag 16.

Vraag 29

Kunt u reageren op het artikel «De lage rente biedt kans om de fiscale behandeling van de eigen woning te hervormen»20? Herkent u de bedragen uit Tabel 1 waaruit blijkt de fiscale subsidie op wonen bijna 12 miljard euro bedraagt?

In het artikel is aangegeven dat de huidige fiscale eigenwoningregeling verstorend werkt als gevolg van de aftrekbare kosten eigen woning (o.a. hypotheekrenteaftrek) en het niet belasten van de eigen woning in box 3. Ook is aangeven dat het voordeel van de eigenwoningregeling vanwege de lage rente nog maar beperkt kan worden toegeschreven aan de renteaftrek, maar meer een gevolg is van het niet-belasten van de eigen woning in box 3.

Het eerste punt is niet nieuw en er wordt vanuit een zuiver economisch oogpunt al langer gepleit voor overheveling van de eigen woning (met de eventuele bijbehorende schuld) naar box 3. Ook in de evaluaties van SEO en Panteia naar de doeltreffendheid, de doelmatigheid en de complexiteit van de eigenwoningregeling is overheveling naar box 3 als mogelijk eindbeeld genoemd. Het artikel gaat echter slechts beperkt in op het zogenoemde defiscaliseren (het simpel gezegd fiscaal negeren van de eigen woning) wat ook in de evaluaties (en eerdere rapporten zoals Studiegroep Duurzame Groei) is genoemd als goed denkbaar fiscaal eindbeeld voor de eigen woning. Zoals in de kabinetsreactie op de evaluaties is aangegeven zijn daarnaast wijzigingen binnen de bestaande regeling in box 1 denkbaar.

Hierna zijn enkele kanttekeningen opgenomen bij het artikel.

Zo wordt er gewezen op het huidige geringe voordeel van de renteaftrek als gevolg van de lage rente en het in het verleden hoge voordeel als gevolg van de toen geldende hogere rente. Op zich is dat juist, maar het gaat wel voorbij aan het gegeven dat bij een lage rente, uitgaande van constante woningprijzen, de lasten sowieso lager zijn dan bij een hogere rente. Bij een lagere rente is men per definitie per saldo voordeliger uit.

Er wordt gewezen op het groeiende voordeel als gevolg van de door dit kabinet ingezette stapsgewijze verlaging van het EWF. Hierbij wordt echter voorbijgegaan aan het feit dat deze verlaging dient als budgettaire terugsluis van de opbrengst van de versnelde afbouw van het maximale aftrektarief voor de aftrekbare kosten eigen woning.

De beperking van voornoemd aftrektarief en de fiscale aflossingseis worden gekwalificeerd als weinig doelmatig. Dit is niet in overeenstemming met de conclusies van SEO die in de evaluatie deze regelingen zonder meer als doelmatig bestempelt. De afbouw van het maximale aftrektarief en vooral de invoering van de fiscale aflossingseis dragen bij aan een sterke reducering van de (relatief hoge) eigenwoningschulden.

Aangegeven wordt dat het voordeel van de eigenwoningregeling vanwege de besparingswaarde box 3 vooral toekomt aan oudere generaties die op hun eigenwoningschuld hebben afgelost. Hoewel deze groep inderdaad relatief veel vermogen heeft in de eigen woning, gaat deze groep als gevolg van het uitfaseren van de Hillen-regeling op termijn wel (soms fors) belasting in box 1 betalen.

Tot slot is aangegeven dat geen rekening is gehouden met inkomenseffecten. Dit maakt het artikel wel erg theoretisch. Juist de inkomenseffecten van een ingrijpende herziening van de eigenwoningregeling zijn fors. Het gaat om mensen die nu een voordeel hebben via bijvoorbeeld de renteaftrek die bij de optie van defiscaliseren dat voordeel tot nihil zien slinken en bij een overheveling naar box 3 zoals voorzien in dit artikel (fors) gaan betalen. Dat gaat gepaard met forse inkomens- en herverdelingseffecten. Het abstraheren van deze en andere effecten is een luxe die het kabinet zich niet kan veroorloven.

Ten aanzien van de geschatte fiscale subsidie op het eigenwoningbezit volgt het kabinet de uitkomsten van het CPB-woningmarktmodel. Het CPB-woningmarktmodel schat een totale fiscale stimulans van circa € 9,4 miljard, zoals gepubliceerd in de doorrekeningen van het CPB in het kader van BMH-wonen.

Vraag 30

Bent u bekend met het feit dat de hypotheekrenteaftrek voor de eigen woning de meest royale is van twintig hoogontwikkelde landen (steekproef door IMF 2018)?

Het kabinet kent de steekproef die is uitgevoerd door het IMF in 2018. Sinds 2018 is er een aantal maatregelen genomen waaronder vanaf 2019 de uitfasering van de Hillen-regeling en vanaf 2020 een versnelling van de verlaging van het maximale aftrektarief voor de aftrekbare kosten eigen woning van 0,5 naar 3 procentpunt per jaar totdat het basisbelastingtarief van 37,05% wordt bereikt in 2023. Deze maatregelen dragen bij aan een aanzienlijke vermindering van de subsidie voor schuldfinanciering van koopwoningen. Overigens is het lastig om dergelijke regelingen zoals de onderhavige in de verschillende landen met elkaar te vergelijken als je daarin niet het gehele belastingstelsel of pensioenstelsel van de andere landen in betrekt.

Vraag 31

Deelt u de opvatting dat er geen goede redenen zijn om woonconsumptie verder te stimuleren?

Zie het antwoord op vraag 1.

Vraag 32

Klopt het dat het fiscaal voordeel van de hypotheekrenteaftrek en de wet-Hillen vooral ten goede komt aan de hoogste inkomens? Kunt u dit kwantificeren voor alle inkomensdecielen? Klopt het dat de twee hoogste inkomensdecielen ongeveer 50% ontvangen van het belastingvoordeel van 14,2 miljard euro21?

Het klopt dat de hypotheekrenteaftrek in absolute bedragen meer ten goede komt aan huishoudens met een hoger inkomen dan lagere inkomens. De gegevens daarover zijn niet voorhanden per inkomensdeciel, wel per belastingschijf op basis van de aangiftegegevens. Van het totale voordeel dat belastingplichtigen genieten als gevolg van de hypotheekrenteaftrek kwam in 2017 ruim 30% ten goede aan belastingplichtigen met inkomen in de toenmalige vierde schijf (zie onderstaande tabel 3). Voor de Hillen-aftrek geldt dat ongeveer een kwart van het voordeel terechtkwam bij belastingplichtigen in de toenmalige vierde schijf. Daarmee komt het voordeel van deze fiscale regelingen in de vierde schijf dus vaker voor dan in de overige schijven van de inkomstenbelasting: circa 1 op de 10 belastingplichtigen betaalt belasting in het toptarief.

|

Schijf inkomstenbelasting |

Budgettair belang 2017 (€ mln) |

|---|---|

|

Schijf 1 |

303 |

|

Schijf 2 |

2.409 |

|

Schijf 3 |

5.422 |

|

Schijf 4 |

3.588 |

|

Totaal |

11.722 |

Bron: Ministerie van Financiën

Vraag 33

Deelt u de analyse dat het belastingvoordeel rondom de eigen woning de komende jaren verschuift van jongeren zonder eigen vermogen naar ouderen met overwegend afgeloste hypotheken?22 Waarom voert u dit beleid?

Zie voor een reactie op het artikel waarnaar verwezen wordt het antwoord op vraag 29.

Het fiscale voordeel van de hypotheekrenteaftrek wordt om verschillende redenen kleiner. Zo zorgt de lage rente ervoor dat huishoudens minder rentelasten over hun lening (veelal hypotheek) verschuldigd zijn en daardoor in absolute zin ook minder hypotheekrenteaftrek ontvangen. Daarnaast zijn er de afgelopen jaren verschillende maatregelen genomen waardoor het fiscale voordeel van de hypotheekrenteaftrek afneemt en de prikkel om schulden aan te gaan vermindert. Zo stimuleert de fiscale aflossingseis huishoudens om de eigenwoningschuld ten minste annuïtair af te lossen. Daarnaast heeft het kabinet de afbouw van het maximale aftrektarief van de aftrekbare kosten eigen woning versneld, waardoor het tarief van 37,05% in 2023 bereikt wordt. Deze afbouw raakt met name huishoudens met een hoger inkomen.

Het EWF dat in 2020 0,6% bedraagt daalt de komende jaren als gevolg van de terugsluis van de opbrengst voor het versneld afbouwen van het maximale aftrektarief. De verlaging van het EWF komt ten goede aan alle huishoudens met een eigen woning. Verder leidt de uitfasering van de Hillen-regeling voor huishoudens met een (bijna) volledig afgeloste eigenwoningschuld tot een opwaarts effect op de belastingdruk op de eigen woning. Deze maatregelen leiden er juist toe dat personen met een hoger inkomen (tariefmaatregel) of een reeds grotendeels afgeloste eigenwoningschuld (Hillen-regeling) minder dan voorheen profiteren van de hypotheekrenteaftrek en jongeren met een eigen woning (verlaging EWF) juist meer.

Vraag 34

Vindt u dat het eigen huis en het pensioenvermogen fiscaal hetzelfde behandeld zouden moeten worden als de overige vermogenscomponenten? Zo niet, kunt u dit inhoudelijk onderbouwen? (zonder te verwijzen naar een volgend kabinet)

Het streven naar een meer uniforme fiscale behandeling van inkomen uit vermogen is een logische gedachte. Bij inkomen uit de eigen woning en inkomen uit het pensioenvermogen spelen wel bijzondere overwegingen een rol. Zoals hiervoor aangegeven dienen eventuele aanpassingen in de fiscale behandeling van de eigen woning ook bezien te worden in het kader van bijvoorbeeld het functioneren van de woningmarkt, de wens tot vereenvoudiging en de benodigde zekerheid van de belastingplichtige. Daarnaast dient de eigen woning als hoofdverblijf en heeft daarmee primair het doel om te kunnen wonen. Dit in tegenstelling tot overige woningen en ander onroerend goed die in box 3 vallen en veelal het doel van investeringsgoed dienen en in dat kader ook kunnen concurreren met andere vermogensbestanddelen. Bij inkomen uit pensioenvermogen gaat het om inkomen waar de belastingplichtige nog geen beschikking over heeft. Het inkomen dat als premie wordt ingelegd in het pensioenvermogen is onbelast; ook het rendement is onbelast; de uitkering uit het pensioenvermogen inclusief het rendement wordt belast. Dit systeem is fiscaal niet onlogisch en ook internationaal gebruikelijk. Door deze omkeerregel valt het moment van belasting betalen gelijk met het moment dat de pensioenuitkeringen worden genoten. Tevens leidt dit tot gelijkmatigere belastinginkomsten in de tijd bij bijvoorbeeld een vergrijzende bevolking. Het fiscale voordeel van het uitstel en het niet belasten van het rendement is tevens een prikkel tot pensioensparen, hetgeen bijdraagt aan minder noodzaak tot gebruik van collectieve voorzieningen op latere leeftijd.

De fiscale behandeling van inkomen uit de verschillende vermogenssoorten is uiteindelijk ook een kwestie van maatvoering. Bij een grotere belastinghervorming kunnen de verschillende argumenten nader gewogen worden.

Vraag 35

Wat is het doel van de eigenwoningregeling?

Zie het antwoord op vraag 1.

Vraag 36

Is de eigenwoningregeling volgens het kabinet doeltreffend en doelmatig (graag een toelichting)?

Zie het antwoord op vraag 1.

Vraag 37

Welke positieve invloed heeft de huidige eigenwoningregeling op de omvang van het eigenwoningbezit?

In het rapport van SEO wordt aangegeven dat het eigenwoningbezit is gestegen van minder dan 30% in 1950 naar ruim 60% in 2015. Tegelijkertijd geeft SEO aan dat niet duidelijk is in hoeverre deze toename kan worden toegeschreven aan de fiscale eigenwoningregeling. De simulaties van het CPB met hun woningmarktmodel geven schattingen in hoeverre het aandeel van de koopsector in de woonconsumptie23 lager zou liggen bij verschillende varianten. Indien de eigen woning volledig wordt overgeheveld naar box 3 met een generieke vrijstelling van de gemiddelde koopwoningprijs, neemt het aandeel van koopwoningen in de woonconsumptie af met 5,1%-punt. Indien de eigen woning wordt gedefiscaliseerd gaat het om een geschatte daling van 2,8%-punt.

Vraag 38

Kunt u weergeven hoe groot jaarlijks de budgettaire lasten voor de overheid zijn over de afgelopen tien jaar voor de eigenwoningregeling en om hoeveel huishoudens het precies gaat?

De hierna opgenomen tabel geeft het budgettair belang weer van de fiscale regelingen van de eigen woning, zoals vastgelegd in de Wet IB 2001. Voor 2018–2020 gaat het om ramingen. Bij de regelingen waarbij staat «niet beschikbaar», gaat het om regelingen die nog niet bestonden of niet in het aangiftebiljet werden aangegeven bij de eigen woning. Het aantal huishoudens met een eigen woning bedroeg volgens het CBS in 2018 ruim 4,4 miljoen.

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

Eigenwoning-forfait |

– 2.579 |

– 2.768 |

– 2.658 |

– 2.946 |

– 3.069 |

– 3.139 |

– 3.330 |

– 3.310 |

– 3.221 |

– 3.241 |

|

Hypotheekrente |

13.854 |

13.920 |

13.818 |

13.492 |

13.207 |

12.548 |

11.722 |

10.627 |

9.665 |

9.532 |

|

Financieringskosten eigen woning |

nb |

nb |

103 |

139 |

224 |

212 |

214 |

193 |

175 |

166 |

|

Periodieke betalingen: erfpacht, opstal en beklemming |

nb |

nb |

25 |

27 |

28 |

29 |

30 |

31 |

31 |

31 |

|

Rente/kosten geldleningen over restschuld |

nb |

nb |

23 |

23 |

25 |

27 |

26 |

27 |

26 |

26 |

|

Hillen |

360 |

398 |

412 |

513 |

529 |

561 |

632 |

645 |

621 |

614 |

Vraag 39

Welke neveneffecten treden er op door de huidige vorm van de eigenwoningregeling?

In het rapport van SEO worden als neveneffecten van de fiscale eigenwoningregeling als geheel genoemd de hoge budgettaire lasten, de hogere huizenprijzen, de lagere welvaart en de hogere schuldopbouw. Deze negatieve neveneffecten zijn volgens SEO deels gemitigeerd als gevolg van een aantal maatregelen die sinds 2001 zijn genomen, zoals invoering van de bijleenregeling, de introductie van de fiscale aflossingseis en de invoering van de tariefmaatregel eigen woning. Tegelijkertijd hebben deze maatregelen zelf als neveneffect dat zij (deels) hebben bijgedragen aan het complexer maken van de regeling, met als gevolg hogere uitvoeringskosten voor de Belastingdienst en hogere administratieve lasten.

Vraag 40

Is het kabinet voornemens om mogelijke richtingen of Bouwstenen te leveren voor een volgend kabinet?

Zie het antwoord op vraag 23.

Vraag 41

Hoe kan de invulling van de historische bewijslast het best en meest efficiënt worden ingezet gezien de onduidelijkheid die hierover lijkt te bestaan?

Zoals uit de evaluatie complexiteit van de eigenwoningregeling blijkt, ligt de historische bewijslast bij de belastingplichtige. Een belastingplichtige die een aftrek claimt moet aannemelijk kunnen maken dat hij daar recht op heeft en de Belastingdienst kan bij twijfel over die aftrek de belastingplichtige hierom vragen. Voor de invulling van die bewijslast geldt de vrije bewijsleer. Belastingplichtige kan door middel van verschillende bewijsmiddelen de aftrek en de historische gegevens aannemelijk maken (bijvoorbeeld door middel van notariële aktes, overeenkomsten van geldlening en jaaropgaves).

Vraag 42

Hebben adviseurs een vast aanspreekpunt binnen de Belastingdienst voor hun vraagpunten over individuele situaties? Waarom wel of waarom niet? Zijn adviseurs van mening dat persoonlijk contact met de Belastingdienst snel en relatief eenvoudig is te maken?

Adviseurs die in het kader van vooroverleg vragen willen voorleggen aan de Belastingdienst kunnen daarvoor gebruikmaken van een formulier op de site van de Belastingdienst. De Belastingdienst neemt dan contact op met de adviseur.24 Adviseurs hebben in het algemeen geen vast aanspreekpunt binnen de Belastingdienst voor vragen over individuele situaties omdat het bepalen van de bevoegde inspecteur afhankelijk is van de woonplaats van de klant. Voor particuliere belastingplichtigen geldt dat zij geen vast aanspreekpunt hebben en hun adviseur daarmee ook niet.

De Belastingdienst en dienstverleners hebben een gedeeld forum, het Forum Fiscaal Dienstverleners, waar op een laagdrempelige manier contact mogelijk is over voorkomende situaties. Hierbij worden geen persoonsgegevens uitgewisseld, maar worden wel casussen besproken. De antwoorden die de Belastingdienst op dit forum geeft, zijn informerend van aard en betreffen geen formeel standpunt. Voor een formeel standpunt kan een adviseur vooroverleg aanvragen.

De vraag of adviseurs van mening zijn dat persoonlijk contact met de Belastingdienst snel en relatief eenvoudig is te maken, kan ik niet beantwoorden.

Vraag 43

Kan een uitputtende lijst gegeven worden van de wijzigingen in het eigen woningregime die in de laatste 20 jaar zijn doorgevoerd met hun budgettaire beslag?

In de bijlage is per artikel aangegeven welke wetswijzigingen in de periode 2001–2020 hebben plaatsgevonden.25 Waar relevant is het budgettaire beslag van de wijziging opgenomen.

Vraag 44

In welke van de komende onderzoeken naar het fiscale stelsel worden beleidsopties voor het eigenwoningregime onderzocht? En wanneer komen deze onderzoeken naar verwachting naar buiten?

Zie het antwoord op vraag 23.

Vraag 45

Kan een tabel gegeven worden van de tarieven in de inkomstenbelasting met en zonder de terugsluis volgend uit de door de kabinetten Rutte uitgevoerde hervormingen in de eigenwoningregeling?

In de Wet maatregelen woningmarkt 2014 II is opgenomen dat de tarieven in de toenmalige tweede, derde en vierde schijf over een langjarige periode stapsgewijs zouden dalen. Van 2018 tot en met 2042 zou het tarief in de toenmalige tweede en derde schijf met in totaal 4,0%-punt dalen. Daarnaast zou het toptarief tussen 2018 en 2039 met in totaal 2,5%-punt dalen.

Sindsdien zijn een aantal nieuwe wijzigingen doorgevoerd in de inkomstenbelasting, waaronder de invoering van het tweeschijvenstelsel. Hierdoor is het niet meer mogelijk de huidige tarieven in de inkomstenbelasting in een tabel weer te geven met en zonder terugsluis volgend uit de hervormingen in de eigenwoningregeling.

Vraag 46

Wat zouden de lasteneffecten voor huishoudens zijn indien het eigen huis nu, ceteris paribus, overgeplaatst wordt naar box 3? Kunnen enkele voorbeeldhuishoudens geschetst worden?

In BMH-wonen is een overheveling naar box 3 uitgewerkt met een generieke vrijstelling van € 300.000. Daarbij zijn de volgende voorbeeldhuishoudens geschetst26:

Rekenvoorbeeld 1:

Een huishouden met een eigen woning van € 300.000 zonder hypotheekschuld betaalt volgens de huidige ingezette regelgeving op termijn (zodra de Hillen-regeling volledig is uitgefaseerd) € 45 per maand aan EWF. In de nieuwe situatie wordt aanvullend de eerste € 300.000 vrijgesteld. Zijn nieuwe maandlasten gaan dan naar € 0.

Voorbeeld 2:

Een huishouden in dezelfde situatie als voorbeeld 1, maar dan voor een volledig afgeloste woning van € 500.000 zal op termijn € 75 per maand betalen aan EWF. In de nieuwe situatie wordt de eerste € 300.000 vrijgesteld. Over de resterende € 200.000 is dan belasting in box 3 verschuldigd van circa € 250 per maand als gevolg van de box 3-heffing. Daar staat tegenover dat de lasten in box 1 afnemen door de terugsluis van de extra belastingopbrengsten. Of dit huishouden per saldo meer of minder belasting gaat betalen, hangt af van de exacte vormgeving van de terugsluis.

Voorbeeld 3:

Een huishouden met een volledig afgeloste woning van € 1.500.000 betaalt op termijn circa € 550 per maand aan EWF. In de nieuwe situatie wordt de eerste € 300.000 vrijgesteld. Over de resterende € 1.200.000 is dan een bedrag verschuldigd van circa 1,35%. Zijn maandlasten gaan dan naar circa € 1.350. Daar staat tegenover dat de lasten in box 1 afnemen door de terugsluis van de extra belastingopbrengsten. De groep met een zeer hoog opgebouwd vermogen zal vermoedelijk wel zwaarder worden belast dan in de huidige situatie.

Vraag 47

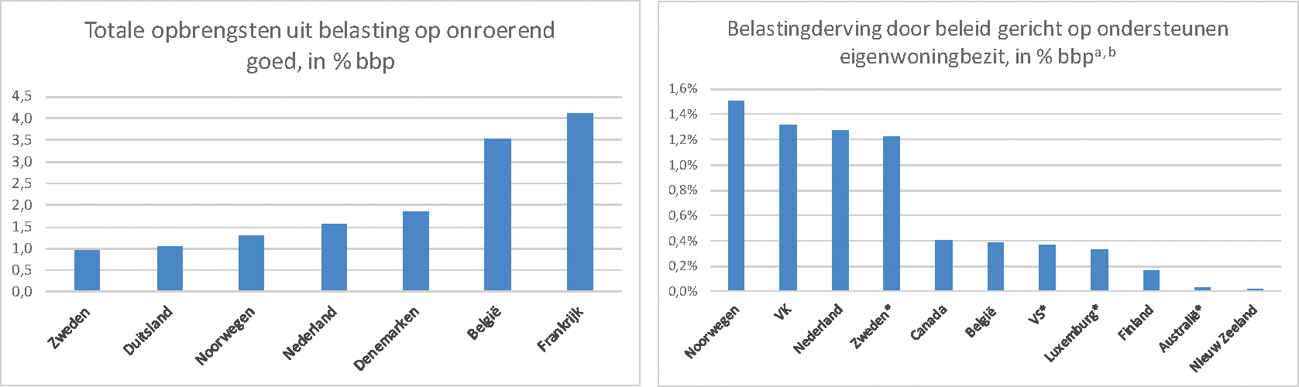

Kunnen de fiscale regelingen voor het eigen huis in de omringende landen gegeven worden, zowel beleidsinhoudelijk als het budgettair beslag (in % bbp)? Welke landen gelden als «best practice» en waarom?

Zie het antwoord op vraag 22 voor een beschrijving van fiscale regelingen in de ons omringende landen.

Onderstaande figuur (links) toont de opbrengsten van belasting op onroerend goed in de geselecteerde landen. Het betreft zowel eenmalige als jaarlijks terugkerende belastingen op gebruik, eigendom en overdracht van eigendom met betrekking tot onroerend goed. Ook gaat het om het totaal van alle overheidslagen.

Bron: OECD.

a Cijfers uit 2019 of het meest nabije jaar.

b Een * geeft aan dat de schatting een ondergrens betreft omdat over specifieke instrumenten data ontbreken.

De rechterfiguur toont de gederfde belastingopbrengsten als gevolg van eigenwoningregelingen. De cijfers moeten met de nodige voorzichtigheid worden bezien, zo ontbreken gegevens voor sommige landen en/of instrumenten.27 Voor zover cijfers beschikbaar zijn, laten ze zien dat de gederfde inkomsten relatief hoog zijn in Nederland, Noorwegen en Zweden, landen met per saldo relatief lage inkomsten uit belasting op onroerend goed (zie linkerfiguur).

Wat de best practice is, hangt af van lokale beleidsdoelen en andere institutionele arrangementen, zoals op het vlak van pensioenvoorzieningen. Economisch gezien kent beleid dat schuldfinanciering van de eigen woning fiscaal bevoordeelt enkele substantiële nadelen. Het stimuleert het aangaan van schuld, met bijbehorende risico’s voor de consument en financiële stabiliteit. Ook werkt het gebrekkige portfoliodiversificatie in de hand, waardoor schommelingen in de huizenprijs een groot effect heeft op de waarde van het vermogen van eigenwoningbezitters. Hoe sterker de bevoordeling van schuld, hoe groter deze nadelen spelen.

Voordelen die soms worden genoemd, zijn dat (fiscale) stimulering van eigenwoningbezit huishoudens kan helpen voldoende te sparen voor de oude dag en bijdraagt aan de betaalbaarheid van woningen. Stimulering werkt echter prijsopdrijvend wanneer grond schaars is, zodat de veelal beoogde betaalbaarheidswinst voor toetreders gering is. In Nederland, met zijn AOW en pensioenstelsel, zijn huishoudens daarnaast in doorsnee financieel goed voorbereid op hun oude dag.

Vraag 48

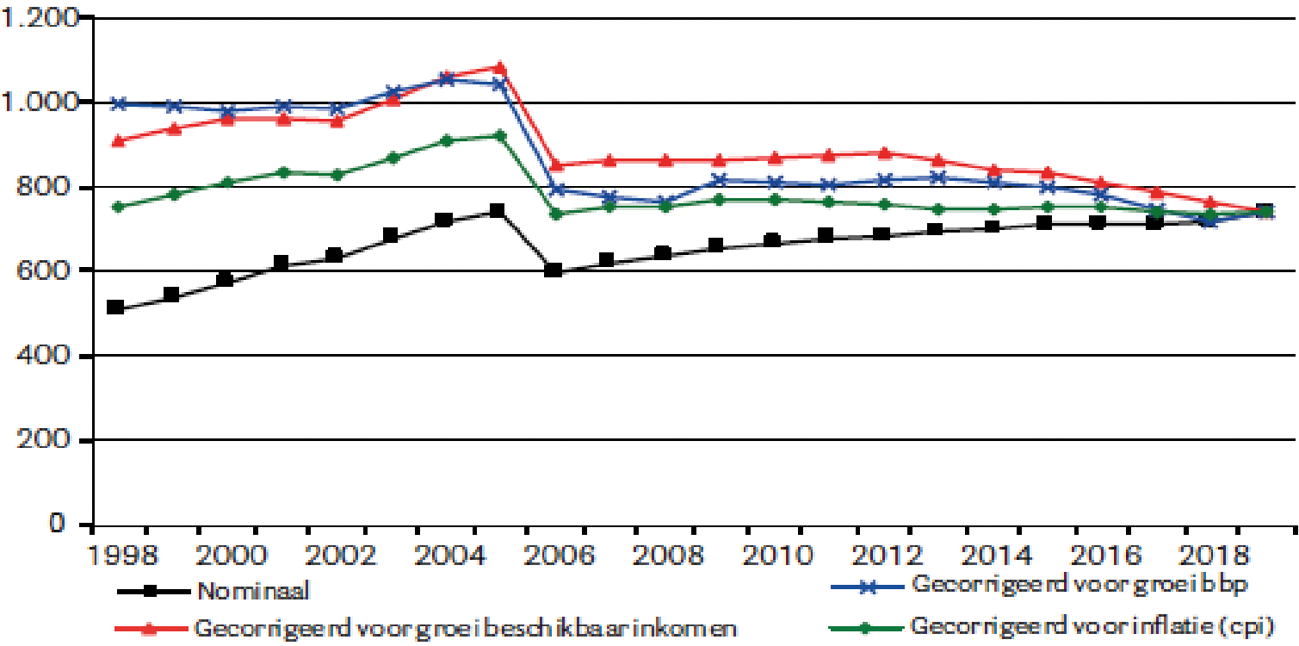

Wat is het effect van de decentrale woonlasten, zoals de onroerendezaakbelasting (ozb), op deze analyse? Wat is het effect van decentrale woonlasten, zoals de ozb, op de totale lasten voor woningeigenaren? Kan dit over een langere periode geschetst worden?

De decentrale woonlasten behoren niet tot de fiscale eigenwoningregeling en maken daarom geen onderdeel uit van de evaluatie van de eigenwoningregeling. Decentrale woonlasten hebben invloed op de hoogte van de totale woonlasten van woningeigenaren en voor huurders. Het COELO brengt jaarlijks de hoogte van de decentrale lasten in kaart28, waar de gemeentelijke woonlasten een belangrijk onderdeel van vormen. In 2019 waren de gemiddelde gemeentelijke woonlasten voor eigenaar-bewoners € 740 en voor huurders was dit gemiddeld 368 euro. In onderstaand figuur wordt de ontwikkeling van de gemiddelde gemeentelijk woonlasten van woningeigenaren weergegeven.

Gemeentelijke woonlasten eigenaar/bewoners (COELO, 2019)

Vraag 49

Kunnen de macro-economische effecten van de overdrachtsbelasting geschetst worden? Hoe groot is het effect op de huizenprijzen? Wat is de ratio nog achter deze belasting?

De overdrachtsbelasting heeft een drukkend effect op de woningprijzen. Het prijseffect kan worden afgeleid uit een onderzoek naar afschaffing van de overdrachtsbelasting. In de studie Kansrijk Woonbeleid van het CPB uit 2016 zijn de verschillende verwachte effecten geraamd van het afschaffen van de overdrachtsbelasting van woningen. In de eerste plaats heeft het CPB het effect geschat op de huizenprijzen. Op de korte termijn was het geraamde opwaartse effect 3,2%29 en structureel een huizenprijsstijging van 1,5%. Een afschaffing van de overdrachtsbelasting leidt volgens het CPB wel tot een grotere verhuismobiliteit, wat gunstig is voor de mobiliteit op de arbeidsmarkt.

Afschaffing van de overdrachtsbelasting voor woningen kost jaarlijks € 1,4 miljard structureel. De overdrachtsbelasting belast daarmee ook (fictieve) rendementen van beleggers en eigenwoningbezitters.

Vraag 50

Wat zijn de verwachte (macro-economische) effecten van het afschaffen van de overdrachtsbelasting?

Zie het antwoord op vraag 49.

Vraag 51

Hoe staat het met het onderzoek naar het afschaffen van de overdrachtsbelasting voor starters?

Dit onderzoek is inmiddels afgerond en aan uw Kamer verzonden.

Vraag 52

Kunnen de effecten van de verschillende regelingen op de woningprijzen gekwantificeerd worden?

Het CPB heeft in de notitie bij de evaluatie van de eigenwoningregeling van SEO het effect van een aantal regelingen op de woningprijzen gekwantificeerd, zoals getoond in onderstaande tabel in de tweede kolom.

|

Welvaart binnen domein woningmarkt in %punten bbp (cumulatief) |

Huizenprijzen in % (cumulatief) |

Aandeel huurwoningen in %-punten (cumulatief) |

|

|---|---|---|---|

|

Maatregel |

|||

|

1. Dertigjaarstermijn |

+ 0,04 (+ 0,04) |

– 0,58 (– 0,58) |

+ 0,17 (+ 0,17) |

|

2. Aftrek wegen geen of geringe eigen woningschuld (Hillen)1 |

– 0,03 (+ 0,01) |

+ 0,39 (– 0,19) |

– 0,12 (+ 0,05) |

|

3. Toptarief eigenwoningforfait |

+ 0,01 (+ 0,02) |

– 0,06 (- 0,25) |

+ 0,02 (+ 0,07) |

|

4. Aflossingseis |

+ 0,16 (+ 0,18) |

– 2,30 (- 2,55) |

+ 0,73 (+ 0,80) |

|

5. Tariefbeperking |

+ 0,07 (+ 0,25) |

-0,90 (- 3,45) |

+ 0,31 (+ 1,11) |

Bron: tabel 3.1 uit notitie CPB bij rapport SEO

De Hillen-regeling is ingevoerd in 2005 en wordt vanaf 2019 in 30 jaar lineair uit gefaseerd. De genoemde effecten in deze tabel hebben alleen betrekking op de invoering.

Vraag 53

Wat is het verwachte effect van de aangekondigde box 3-maatregelen op het aflossen van hypotheken?

Allereerst wil het kabinet opmerken dat in de brief Vermogensrendementsheffing in box 3 van 24 april 202030 is toegezegd om voor het zomerreces een brief te sturen over de stand van zaken van de aangekondigde aanpassing van box 3. Tevens is daarbij aangegeven dat het wetsvoorstel ter aanpassing van box 3 niet voor het zomerreces zal worden ingediend. Onderstaand geeft het kabinet desalniettemin antwoord op de vragen over de te verwachten effecten van de aangekondigde box 3-maatregelen op basis van de contouren van de aanpassing zoals beschreven in de Kamerbrief «Aanpassing box 3».31

De aangekondigde voorstellen tot aanpassing van box 3 verlagen de prikkel tot het aangaan en/of aanhouden van schulden in box 3. Dit komt doordat schulden in het aangekondigde nieuwe box 3-stelsel niet meer worden gesaldeerd met de bezittingen voor de vaststelling van de rendementsgrondslag, maar de forfaitair bepaalde rentekosten (3,03%) van schulden worden gesaldeerd met het forfaitaire inkomen uit sparen (0,09%) en beleggen (5,33%).32 Het fiscale voordeel van het lenen om te beleggen in box 3 wordt hiermee verkleind, ook als de lening een hypotheek betreft. Dit past goed in het kabinetsbeleid om de fiscale bevoordeling van vreemd vermogen te verminderen. De aangekondigde aanpassingen hebben geen gevolgen voor de fiscale behandeling van de eigen woning en zien dus niet op hypotheken die als eigenwoningschuld kwalificeren en daarmee in box 1 vallen. De aanpassingen zien wel op hypotheken die in beginsel betrekking hebben op de eigen woning, maar desondanks als box 3-schuld kwalificeren.

Vraag 54

Wat is het verwachte effect van de aangekondigde box 3-maatregelen op het bezit van eigen, tweede en/of derde woningen?

Woningen in box 3 worden in de aangekondigde voorstellen voor het nieuwe box 3-stelsel doorgaans zwaarder belast dan in het huidige stelsel, vooral als deze woningen zijn gefinancierd met geleend geld. De aangekondigde aanpassingen van box 3 hebben geen gevolgen voor de fiscale behandeling van de eigen woning.

Vraag 55

Wat is het verwachte effect van de aangekondigde box 3-maatregelen op het aanbod van particuliere huurwoningen?

Vergeleken met het huidige box 3-stelsel wordt het minder aantrekkelijk om woningen te kopen met geleend geld en die te gaan verhuren. Wat per saldo het effect op het aanbod van particuliere huurwoningen zal zijn is moeilijk te voorspellen en hangt ook af van andere factoren, zoals de keuzes die vastgoedbeleggers maken om woningen wel of niet onder te brengen in een bv, de prijsontwikkeling op de woningmarkt, de rentestand en van de vraagkant van de woningmarkt.

Vraag 56

Hoeveel mensen onder de pensioengerechtigde leeftijd met een eigen, tweede en/of derde woning zijn zzp'er of mkb'er uitgesplitst naar aantal woningen?

Een dergelijke uitsplitsing is niet voorhanden. Bij het aangeven van een tweede of derde woning in box 3 wordt niet gevraagd of de belastingplichtige zzp’er of mkb’er is. Wel is het aantal belastingplichtigen met een eigen woning in box 1 naar leeftijd beschikbaar. In 2017 waren er van de belastingplichtigen bij wie een EWF in aanmerking werd genomen in totaal 4 miljoen onder de pensioengerechtigde leeftijd en 1,1 miljoen belastingplichtigen boven de pensioengerechtigde leeftijd. Dit betreft in totaal ruim 4,4 mln huishoudens.33

Vraag 57

Hoeveel mensen boven pensioengerechtigde leeftijd met een eigen, tweede en/of derde woning waren zzp'er of mkb'er uitgesplitst naar aantal woningen?

Zie het antwoord op vraag 56.

Vraag 58

Wat kost het afschaffen van het eigenwoningforfait?

Het afschaffen van het EWF kost jaarlijks structureel circa € 3,2 miljard.

Vraag 59

Wat zou het verwachte effect zijn van het afschaffen van het eigenwoningforfait op het aflossen van hypotheken?

Afschaffen van het EWF zal voor de meeste huishoudens die al een eigen woning hebben waarschijnlijk geen significant effect hebben op de prikkel tot aflossen. Het EWF wordt namelijk berekend op basis van de WOZ-waarde. Er is dus geen directe relatie tussen het verschuldigde bedrag aan EWF en de omvang van de resterende hypotheek. Dit geldt niet voor huishoudens voor wie de Hillen-regeling op dit moment een prikkel vormt om af te lossen. Op dit moment geldt dat de verhoging van het belastbare inkomen als gevolg van het EWF, vrijwel teniet wordt gedaan door de Hillen-regeling. Deze regeling wordt echter uitgefaseerd, dus op termijn zal afschaffen van het EWF ook hier naar verwachting geen effect meer hebben op aflossen.

Vraag 60

Waarom is SEO uitgegaan van de oorspronkelijke doelstelling van de regeling, en niet van de latere gevolgen?

Aan SEO is de opdracht gegeven om de doeltreffendheid en de doelmatigheid van de fiscale eigenwoningregeling te evalueren. Daarbij is het van belang om te toetsen aan de oorspronkelijke doelstelling van de regeling. SEO heeft in het evaluatierapport aan de hand van (met name) Kamerstukken achterhaald wat de oorspronkelijke doelstelling is geweest en hoe deze zich in de loop van de tijd (vanaf 1893) heeft ontwikkeld. De rode draad is, zeker in de tweede helft van de vorige eeuw en ook aan het begin van deze eeuw, altijd geweest dat de hypotheekrenteaftrek als doel heeft om bij te dragen aan het eigenwoningbezit. Recent in 2012 is, in reactie op de motie van het lid Kuiper, aangegeven: «De hypotheekrenteaftrek is een wezenlijk onderdeel van het beleid om het eigenwoningbezit te bevorderen. Eigenwoningbezit kan bijdragen aan het opbouwen van eigen vermogen en daarmee aan de zelfredzaamheid van burgers. Het kabinet is van mening dat het eigenwoningbezit structureel moet worden gestimuleerd, (–)».34 Het is dan ook niet onlogisch dat SEO uitgaat van de oorspronkelijke doelstelling om de doelmatigheid en doeltreffendheid van de fiscale eigenwoningregeling te toetsen. Tegelijkertijd heeft SEO, conform de uitgangspunten van de Regeling Periodiek Evaluatieonderzoek, in kaart gebracht welke gevolgen dit beleid met zich heeft meegebracht, welke maatregelen al zijn getroffen om geconstateerde nadelige gevolgen te mitigeren of weg te nemen en in hoeverre die maatregelen doeltreffend en doelmatig zijn geweest. Tot slot is aangegeven wat naar inschatting van het onderzoeksbureau de volgende stappen zouden kunnen zijn om te komen tot een fundamenteel andere (fiscale) behandeling van de eigen woning.

Vraag 61

Is de regeling doeltreffend? Is de regeling doelmatig?

Zie het antwoord op vraag 1.

Vraag 62

Waarom houdt dit onderzoek dan vast aan de oorspronkelijke doelstelling van de regeling als de negatieve bijeffecten zo groot zijn?

Zie het antwoord op vraag 60.

Vraag 63

Kan dit onderzoek niet beter nagaan waarom deze regeling zoveel negatieve bijeffecten oplevert?

SEO heeft conform de uitgangspunten van de RPE in kaart gebracht welke gevolgen dit beleid met zich heeft meegebracht, welke maatregelen al zijn getroffen om geconstateerde nadelige gevolgen te mitigeren of weg te nemen en in hoeverre die maatregelen doeltreffend en doelmatig zijn geweest. Evalueren conform de uitgangspunten van de RPE draagt bij aan kwalitatief hoogwaardige en objectieve evaluaties. Daarbij heeft het onderzoeksbureau ook aangegeven hoe de negatieve bijeffecten kunnen worden beperkt; het rapport biedt diverse handvatten wat de volgende stappen zouden kunnen zijn om te komen tot een fundamenteel andere (fiscale) behandeling van de eigen woning. Overigens is in diverse andere rapporten al eerder benadrukt dat de fiscale eigenwoningregeling een aantal negatieve bijeffecten oplevert zoals de hogere huizenprijzen en meer schuldopbouw.

Vraag 64

Kunnen we concluderen dat de regeling mislukt is?

Zie het antwoord op vraag 1.

Vraag 65

Kunnen we concluderen dat de regeling te complex is?

Ja, de regeling is inderdaad complex geworden.

Vraag 66

Waarom is de aftrek geen of geringe eigenwoningschuld waarschijnlijk niet effectief en ondoelmatig in termen van het bevorderen van schuldaflossing? Zijn bij het onderzoek ook de effecten op de belastingmoraal bij belastingplichtigen meegenomen?

Het onderzoek van SEO laat zien dat het gedragseffect van de aftrek geen of geringe eigenwoningschuld niet significant is. De oorzaak van dat beperkte gedragseffect is niet onderzocht, althans het onderzoek biedt daar geen verklaring voor. Denkbaar is en daar is geen sluitende onderbouwing voor te geven, dat het onvoldoende bekend is dat er een kantelpunt is waarop het extra voordelig kan zijn om versneld af te lossen, namelijk als de verhouding tussen de aftrekbare kosten en het EWF gelijk is aan één. Een ander aspect is dat men wel over de financiële middelen moet beschikken om versneld te kunnen aflossen. Wellicht geeft men de voorkeur aan een financiële buffer. Tot slot kan het zijn dat een financiële buffer op een andere wijze tot een hoger rendement kan leiden dan het voordeel dat als gevolg van de Hillen-regeling ontstaat door versneld af te lossen. Zoals gezegd, dit is niet nader onderzocht en dit is dus grotendeels speculeren.

Vraag 67

Waarom is er een groot aantal ongelijksoortige maatregelen genomen?

De genomen maatregelen lijken wellicht op het eerste gezicht ongelijksoortig, maar in de basis hebben ze wel een vergelijkbaar doel, namelijk schuldreductie. De bijleenregeling heeft tot doel dat de vrijgekomen eigen middelen bij verkoop van een eigen woning ook weer voor een volgende woning worden aangewend. De Hillen-regeling is geïntroduceerd om de eigenwoningbezitter te stimuleren versneld af te lossen op zijn eigenwoningschuld. De aflossingseis verplicht de eigenwoningbezitter daadwerkelijk af te lossen op zijn eigenwoningschuld. En de tariefmaatregel eigen woning verlaagt het fiscale voordeel van een schuld. In die zin zijn de maatregelen wel degelijk gelijksoortig, zij het dat de uitwerking of het aangrijpingspunt verschillen.

Vraag 68

Waarom is er geen helder eindbeeld voor de afbouw van fiscale subsidie gepresenteerd?

Vanuit een oogpunt van zekerheid voor de (toekomstige) eigenwoningbezitter is het gewenst te komen tot een helder eindbeeld voor de fiscale behandeling voor de eigen woning. Daarbij zijn echter meerdere scenario’s denkbaar waarbij het functioneren van de woningmarkt, de huidige ontwikkelingen binnen box 3, de wens tot vereenvoudiging en de door onder andere de belastingplichtige benodigde zekerheid een belangrijke rol spelen. Dit kabinet heeft al een aantal stappen gezet om de doeltreffendheid en doelmatigheid van de fiscale eigenwoningregeling te verbeteren. Het kabinet is van mening dat het nemen van verdere stappen moet passen in een nog vast te stellen eindbeeld. In het kader van de Bouwstenen en BMH-wonen is onderzoek gedaan naar het woningbeleid, waaronder de fiscale stimuleringsregelingen. De resultaten daarvan bevatten aanknopingspunten die kunnen bijdragen aan het vaststellen van een eindbeeld voor de eigenwoningregeling.

Vraag 69

Had de stapeling van deelregelingen niet voorkomen kunnen worden?

Het kabinet deelt de conclusie van Panteia dat de stapeling van deelregelingen heeft geleid tot complexiteit van de eigenwoningregeling. Daar staat tegenover dat de verschillende deelregelingen, zoals de bijleenregeling, de fiscale aflossingseis en de tariefmaatregel eigen woning wel alle hebben bijgedragen aan gewenste schuldreductie. Binnen het toentertijd aanwezige draagvlak voor aanpassing van de fiscale eigenwoningregeling waren dat de haalbare maatregelen om tot de gewenste schuldreductie te komen.

Vraag 70

Hoe kan het gebeuren dat ook de Belastingdienst niet alle informatie heeft?

Zoals hiervoor in het antwoord op vraag 21 is opgenomen beschikt de Belastingdienst niet over een volledig historisch dossier waarin per burger alle relevante eigenwoninggegevens zijn opgenomen. In het antwoord op vraag 21 is ook opgenomen waarom de Belastingdienst niet over deze gegevens kan beschikken en gezien de bewijslastverdeling ook niet hoeft te beschikken.

Vraag 71

Waarom pleit Panteia enkel voor wijziging van deelregelingen en niet voor een aanpassing van het wettelijk kader?