Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 32847 nr. 409 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 28 juni 2018

Met deze brief informeer ik u, zoals toegezegd, mede namens de Minister van Financiën over de bevindingen van een onderzoek naar voorbehouden in het koopcontract. De aanleiding hiervoor zijn signalen dat consumenten in krappe woningmarktgebieden in toenemende mate afzien van voorbehouden van financiering en bouwkundige keuring in het koopcontract. In januari van dit jaar heb ik u reeds kunnen meedelen dat in het nieuwe modelkoopcontract zowel het voorbehoud van financiering als het voorbehoud van de bouwkundige keuring standaard wordt opgenomen1. Tevens wordt in de nieuwe modelkoopovereenkomst in de toelichting expliciet gewezen op de risico's omtrent het afwijken van de voorbehouden van financiering en bouwkundige keuring.

De resultaten van het onderzoek laten zien dat kopers in een gespannen woningmarkt niet vaker afzien van een voorbehoud van financiering dan kopers in een ontspannen woningmarkt. Ook over tijd (tussen 2012–2017) is geen significant verschil gemeten. Bij het voorbehoud van bouwkundige keuring is eveneens geen neerwaartse trend zichtbaar waarin kopers hiervan afzien. De resultaten schetsen wel een beeld dat veel consumenten niet goed geïnformeerd zijn over de afspraken die zij maken rondom de woningaankoop. Dit kan verstrekkende gevolgen hebben. Daarom ben ik voornemens om de informatievoorziening naar consumenten over het koopproces te verbeteren. De wijze waarop licht ik aan het einde van deze brief toe.

Analyse

Mijn ambtsvoorganger heeft het onderzoek naar voorbehouden aangekondigd in reactie op Kamervragen van de leden Nijboer en Albert de Vries (PvdA)2. In zijn brief van juli 2017 bent u geïnformeerd over fase 1 van dit onderzoek. Daarin heb ik aangegeven dat ik met een tweede fase zal komen waarin uitgebreider onderzocht wordt wat de motieven zijn om af te zien van voorbehouden3. Dit is gedaan via een enquête en vervolgens zijn de uitkomsten hiervan geanalyseerd op statistische significantie. In de enquête is gebruik gemaakt van het GfK panel4.

Binnen het panel zijn 3518 consumenten bevraagd die na 1 januari 2012 een woning hebben gekocht of verkocht. De respondenten zijn ondervraagd op de kenmerken van hun koopovereenkomst, het proces om te komen tot de woningaankoop en hun beweegredenen hierbij. In de enquête is selectief gezocht naar kopers en verkopers en specifiek naar kopers die een koopcontract ontbonden hebben in deze periode. Dit is gedaan om inzicht te krijgen in de risico’s bij de ontbinding van het contract. De resultaten zijn geanalyseerd en gewogen naar achtergrondkenmerken om tot een zo evenwichtig mogelijke verdeling van het panel te komen.

Ontbindende voorwaarden in de koopovereenkomst

Voorbehoud van financiering

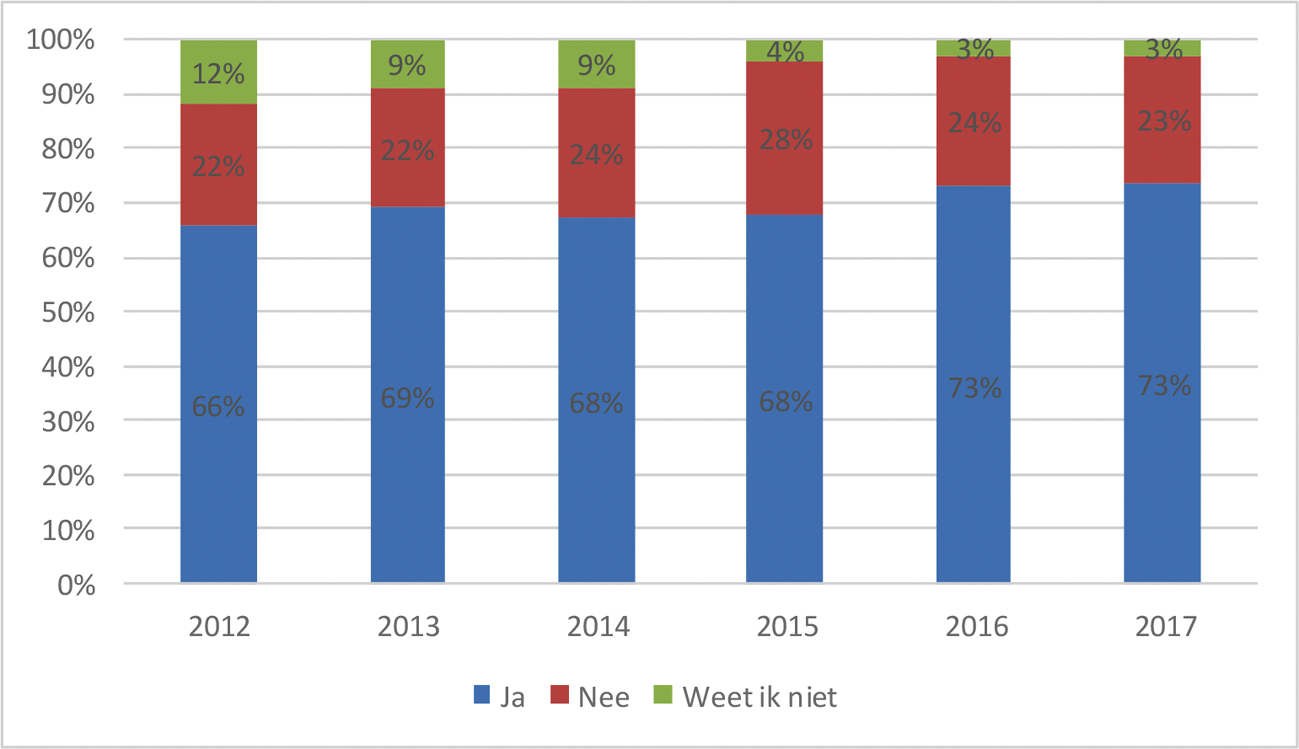

Van de respondenten geeft 70% aan dat in het koopcontract een voorbehoud van financiering is opgenomen door de koper. Van de respondenten geeft 28% aan dat de koopovereenkomst een voorbehoud van bouwkundige keuring bevat. Beide percentages zijn hoger dan weergeven bleek uit het initiële analyse, zoals gerapporteerd in de eerdergenoemde brief van juli 2017. Deze tweede fase is uitgebreider opgezet met een verbeterde vraagstelling. In mijn conclusies baseer ik mij daarom op deze tweede fase. In tegenstelling tot de signalen vooraf, is er geen trend waarneembaar dat het opnemen van het voorbehoud van financiering in de koopovereenkomst terugloopt over tijd. De verschillen in percentages tussen de jaren zijn niet significant. Deze ontwikkeling over tijd is weergegeven in onderstaande grafiek.

Grafiek: aandeel consumenten met voorbehoud van financiering in het koopcontract over tijd

Ook is onderzocht of er verschillen in het land zijn wat betreft de mate waarin een voorbehoud van financiering opgenomen wordt in het contract. Dit is gedaan om te onderzoeken of kopers onder druk van de woningmarkt minder vaak een voorbehoud opnemen. De resultaten laten zien dat in gespannen woningmarkten, in tegenstelling tot de verwachting, niet significant minder vaak een voorbehoud van financiering wordt opgenomen dan in gemeenten met een ontspannen woningmarkt. Voor de grote vier steden is tevens geen significant effect te vinden, voor de verdeling zie onderstaande tabel.

|

Meer gespannen woningmarkt |

Minder gespannen woningmarkt |

Ontspannen woningmarkt |

Totaal |

Amsterdam |

Rotterdam |

Den Haag |

Utrecht |

|

|---|---|---|---|---|---|---|---|---|

|

Ja |

70% |

71% |

67% |

70% |

67% |

65% |

71% |

79% |

|

Nee |

24% |

22% |

28% |

24% |

26% |

23% |

25% |

15% |

|

Weet ik niet |

6% |

7% |

5% |

6% |

7% |

12% |

3% |

5% |

Voorbehoud van bouwkundige keuring

Voor het voorbehoud van bouwkundige keuring is te zien dat het aandeel kopers met dit voorbehoud in het koopcontract licht afneemt over de tijd. In 2012 werd het voorbehoud van bouwkundige keuring opgenomen in 32% van de koopcontracten en in 2017 in 25% van de koopcontracten. Op basis van deze resultaten is echter niet te zeggen of hier sprake is van een structurele trend. Vanaf 2018 is het voorbehoud van bouwkundige keuring evenals het voorbehoud van financiering standaard opgenomen in de modelkoopovereenkomst. Ik verwacht dat dit een positief effect zal hebben op het opnemen van het voorbehoud van bouwkundige keuring.

Het bouwjaar van de woning lijkt een bepalende factor te zijn bij het opnemen van een voorbehoud van bouwkundige keuring. Naarmate de woning ouder is, maken significant meer mensen dit voorbehoud. Zo heeft 44% van de kopers met een huis gebouwd voor 1945 dit voorbehoud opgenomen tegenover 25% van de kopers met een woning uit 1990 of later.

Verschillen tussen huishoudens

Het opnemen van voorbehouden verschilt voor verschillende typen huishoudens. Wanneer er specifiek gekeken wordt naar de kopers die de voorbehouden opnemen, kan er geconstateerd worden dat kopers onder de 50 jaar vaker een voorbehoud van financiering opnemen dan kopers boven de 50 jaar. Gezinnen met kinderen onder de 18 jaar nemen vaker een voorbehoud van financiering (78%) dan alleenstaanden of gezinnen zonder kinderen (respectievelijk 64% en 67%). Hetzelfde patroon is te zien voor het voorbehoud bouwkundige keuring. Een (gedeeltelijke) verklaring hiervoor kan de mate zijn waarin deze consumenten in staat zijn om de woningaankoop te financieren met eigen vermogen. Zo brengen kopers zonder voorbehoud van financiering relatief vaker eigen geld in dan kopers met voorbehoud. Verder is het noemenswaardig dat kopers met een hoger opleidingsniveau significant vaker een voorbehoud van financiering of bouwkundige keuring opnemen.

Afzien van voorbehouden en motieven hiervoor

In de enquête is ook gevraagd wat de reden is dat kopers hebben afgezien van een voorbehoud van financiering of bouwkundige keuring. De belangrijkste reden om af te zien van het voorbehoud van financiering is dat de koper aangeeft zeker geweten te hebben dat de financiering rond zou komen (70%). Dit resultaat komt significant vaker voor dan de andere resultaten. Daarnaast vond 10% van de kopers het niet belangrijk om een voorbehoud af te spreken en voelde 2% zich hiertoe genoodzaakt om kans te maken op de woning.

Van de kopers zonder voorbehoud van bouwkundige keuring vond 59% het niet nodig om een bouwkundige keuring uit te laten voeren. Ook geeft 34% van de kopers met een aankoopmakelaar aan dat de aankoopmakelaar het niet nodig vond en 7% geeft aan dat de verkoper al een bouwkundige keuring uit had laten voeren. De belangrijkste reden om wel een bouwkundige keuring uit te laten voeren is dat de koper zelf niet voldoende kennis had om de bouwkundige staat te beoordelen.

Van de verkopers heeft 5% aan de koper gevraagd om het voorbehoud van financiering te laten vallen. Meer dan de helft van de verkopers gaf aan het laten vallen van het voorbehoud niet belangrijk genoeg te vinden om dit aan de koper te vragen. De reden voor de verkoper om te vragen om het voorbehoud te laten vallen zijn divers maar richten zich met name op zekerheid voor de verkoper, ook in relatie tot de aankoop van een nieuwe woning.

Risico’s

Ook is gekeken naar de risico’s die consumenten lopen bij het aangaan van de koopovereenkomst. Deze risico’s spelen als de koopovereenkomst na de wettelijke bedenktermijn wordt ontbonden. Als het koopcontract wordt ontbonden, is dit meestal op verzoek van de koper (78% van de gevallen). De belangrijkste redenen voor het ontbinden van de koopovereenkomst zijn dat de koper de financiering niet op tijd rond kreeg, de verkoop van de woning van de koper niet doorging of dat er bouwkundige gebreken waren.

Als de koop niet door ging, is in 28% van de gevallen gebruik gemaakt van het voorbehoud van financiering, in 24% is de koop ontbonden binnen drie dagen na het tekenen van het contract. In 11% is geen gebruik gemaakt van een ontbindende voorwaarde. Daarnaast is ook op basis van andere voorbehouden, zoals de bouwkundige keuring, de koop ontbonden. Over het betalen van een boete bij ontbinding zijn te weinig waarnemingen om daarover betrouwbare uitspraken te kunnen doen.

Over de risico’s van het niet opnemen van een bouwkundig voorbehoud, laat de analyse zien dat kopers die een bouwkundige keuring uit hebben laten voeren relatief vaker onverwachte gebreken tegenkomen dan kopers die geen voorbehoud van bouwkundige keuring uit hebben laten voeren. Dit heeft mogelijk te maken met het bouwjaar van de woning: mensen die niet kiezen voor een bouwkundige keuring verhuizen vaker naar een relatief nieuwe woning.

Inzet op betere informatie over voorbehouden

Opvallend aan de resultaten is dat relatief veel respondenten geen antwoord weten op de gestelde vragen. In totaal heeft 21% van de respondenten bij meer dan 10 procent van de vragen «weet ik niet» ingevuld. Zo weet bijvoorbeeld 6% van kopers niet meer of er een voorbehoud van financiering of bouwkundige keuring is afgesloten. Ook weet zo’n 10% van de respondenten niet meer in welke prijsklasse het huis valt dat ze hebben gekocht.

Daarnaast zijn de antwoorden van een respondent soms tegenstrijdig: zo geeft een koper bijvoorbeeld aan dat de koop is ontbonden binnen de wettelijke bedenktijd maar dat ook een boete is betaald. Deze uitkomsten kunnen gedeeltelijk verklaard worden doordat bij deze respondenten relatief vaker de partner zich heeft beziggehouden met de koop van het huis en dat de koop van het huis vaak langer geleden is. Ook bij respondenten die zelf de koop van het huis hebben gedaan, ligt het percentage kopers die in meer dan 10 procent van de vragen «weet ik niet» heeft geantwoord op 17%.

Tevens komt naar voren dat veel consumenten het onnodig vinden om een bouwkundige keuring uit te voeren omdat ze aangeven zelf voldoende kennis te hebben om de bouwkundige staat van de woning te beoordelen. Verder geeft 38% procent van de kopers aan geen financieel advies ingewonnen te hebben terwijl zij wel afzagen van het voorbehoud van financiering. Hoewel deze omstandigheid niet direct tot problemen lijkt te leiden, zijn er hieraan wel risico’s verbonden.

Ik vind het belangrijk dat kopers bewuste keuzes maken bij het kopen van een huis, specifiek rondom het opnemen van voorbehouden. Het kopen van een huis is vaak een grote (financiële) beslissing in het leven van mensen. Om een bewuste keuze te maken bij de aankoop van een huis is het belangrijk dat consumenten goed geïnformeerd zijn. Dat houdt in dat de informatie over het koopproces, specifiek over voorbehouden, op verschillende plekken goed te vinden moet zijn en dat kopers bij het kopen van een huis gewezen worden op de verschillende keuzes die ze kunnen maken. Op basis van deze analyse concludeer ik in ieder geval dat rondom informatievoorziening naar kopers winst te behalen is.

Ik heb u al eerder geïnformeerd dat met het oog op het vergroten van dit bewustzijn het voorbehoud van bouwkundige keuring thans standaard opgenomen staat in het koopcontract. Aanvullend op het standaard opnemen van het voorbehoud van bouwkundige keuring is afgesproken dat er in de nieuwe modelkoopovereenkomst in de toelichting expliciet zal worden gewezen op de risico's omtrent het afwijken van de voorbehouden van financiering en bouwkundige keuring.

Ik ben van plan om samen met betrokken partijen, namelijk vertegenwoordigers van makelaars, consumenten en notarissen, in overleg te treden om te bekijken hoe we de informatievoorziening naar consumenten op dit vlak verder kunnen verbeteren. Ik vind het belangrijk dat kopers juist op het moment dat zij bieden, dan wel deze bieding in een voorlopig koopcontract vastleggen, een bewuste afweging maken in relatie tot de voorbehouden die zij afspreken. Het uitgangspunt daarbij is dat de keuzevrijheid voor de consument in stand blijft om al dan niet een voorbehoud te nemen.

Tevens zal ik op de website van de rijksoverheid en de website woningmarktbeleid.nl informatie over het koopproces, met name over het voorbehoud van financiering en bouwkundige keuring, opnemen. Daarnaast zal ik betrokken partijen vragen om hun informatievoorziening te verbeteren. Zo zullen de meeste kopers tijdens hun zoektocht naar een huis de websites van de brancheorganisaties raadplegen. Het helpt als ze daar makkelijk informatie kunnen vinden over dit onderwerp.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32847-409.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.