Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 32847 nr. 304 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 6 juli 2017

Met deze brief informeer ik u, mede namens de Minister van Financiën, over de eerste bevindingen van het onderzoek naar voorbehouden in het koopcontract. Ik heb dit onderzoek aangekondigd in reactie op Kamervragen van de leden Nijboer en Albert de Vries (PvdA)1. Naar aanleiding van mijn toezegging om de Kamer voor de zomer op de hoogte te stellen van de stand van zaken zet ik in deze brief de eerste resultaten uiteen.

Risico’s voor consumenten

Ik heb signalen ontvangen dat consumenten in krappe woningmarktgebieden in toenemende mate afzien van voorbehouden van financiering en bouwkundige keuring in het koopcontract. In november 2016 heeft ook het Financieel Stabiliteitscomité (FSC) zorgen geuit over het aankopen van een woning zonder voorbehouden. Het zou onwenselijk zijn als consumenten onder druk van de markt afzien van een financieringsvoorbehoud of een bouwkundige keuring.

Met name wanneer de consument niet zeker weet of hij de woning kan financieren en/of niet zeker is over de bouwkundige staat van de woning, is het verstandig om voorbehouden op te nemen in de koopovereenkomst.

Daarom heb ik met de brancheorganisaties NVM en VBO Makelaar gesproken over de risico’s die huishoudens lopen. Wij hebben afgesproken dat NVM en VBO Makelaar zullen verkennen of in het modelkoopcontract, de toelichting hierop, of in de opdracht tot dienstverlening aan de makelaar, beter gewezen kan worden op de risico’s van bieden zonder voorbehouden. Ook wordt verkend of het voorbehoud op bouwkundige keuring als expliciete keuze opgenomen kan worden in het modelkoopcontract. Momenteel is alleen het financieringsvoorbehoud standaard opgenomen. In de toelichting kan de consument gewezen worden op de risico’s van het laten vervallen van voorbehouden. Het modelkoopcontract is een gedeelde verantwoordelijkheid van brancheorganisaties en consumentenorganisaties. Ik zal in contact blijven met de brancheorganisaties over de gemaakte afspraken.

Op basis van beschikbare cijfers ten tijde van de beantwoording van de Kamervragen was niet goed te zeggen in welke mate het aankopen van een woning zonder voorbehouden daadwerkelijk plaatsvindt, in welke situaties van voorbehouden afgezien wordt en of dit tot problemen leidt. Ik heb daarom opdracht gegeven voor een onderzoek in twee fases. In de eerste fase is gescreend in welke mate huishoudens afzien van voorbehouden in het koopcontract en contracten worden ontbonden. In fase 2 worden de geïdentificeerde groepen uitgebreider bevraagd naar hun situatie en motieven voor het wel of niet afsluiten van voorbehouden. Ook worden de omvang van de financiële schade en mogelijke oplossingen onderzocht. Hieronder presenteer ik de resultaten van fase 1, zoals ik heb toegezegd aan de Kamer.

Afzien van voorbehouden

In fase 1 van het onderzoek is gebruik gemaakt van het GfK Panel, bestaande uit een representatieve afspiegeling van Nederlandse consumenten. Binnen het Panel zijn 46.456 respondenten bevraagd, waarvan 5.031 respondenten na 1 januari 2012 een woning hebben gekocht.

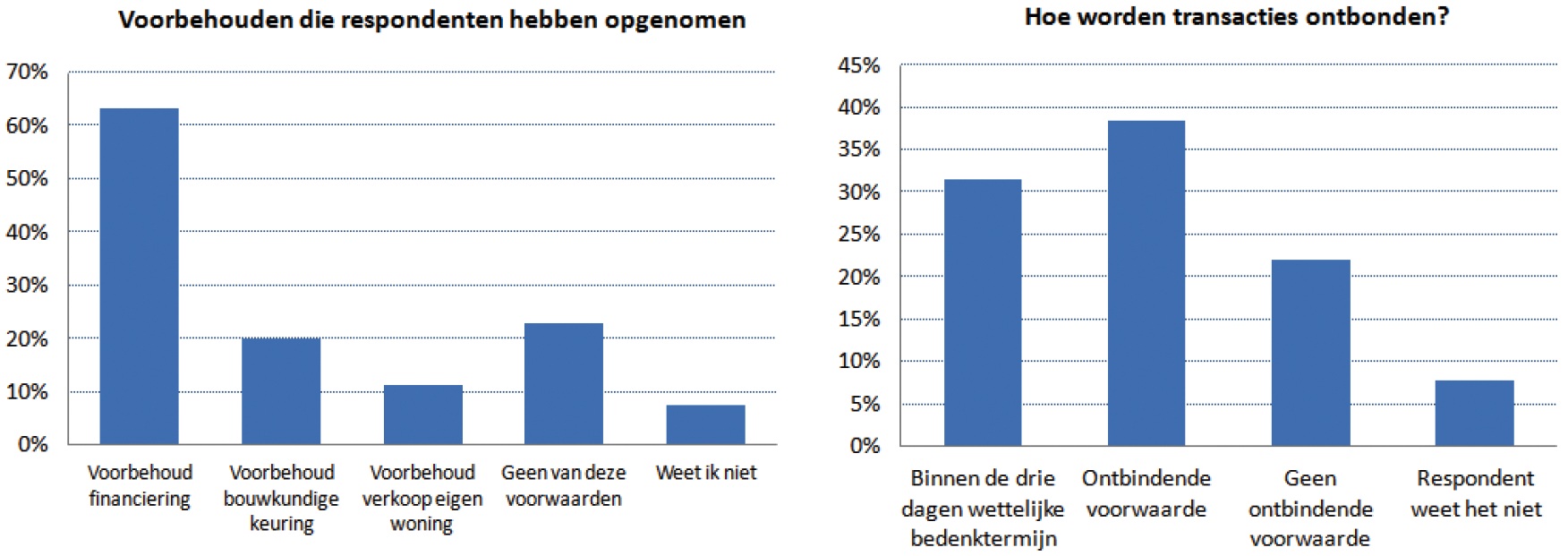

Van deze groep respondenten zegt 63 procent een financieringsvoorbehoud opgenomen te hebben in het koopcontract, 20 procent een voorbehoud van bouwkundige keuring en 11 procent een voorbehoud verkoop eigen woning. 23 procent van de respondenten geeft aan geen van deze drie ontbindende voorwaarden te hebben opgenomen. 8 procent van de respondenten weet niet of deze voorwaarden opgenomen waren.

Uit een eerdere steekproef onder NVM-makelaars leden kwam naar voren dat landelijk 88 procent van de woningen verkocht wordt met financieringsvoorbehoud en 43 procent met voorbehoud van bouwkundige keuring. In fase 2 van het onderzoek wordt ook gekeken naar mogelijke verklaringen voor de verschillen tussen de cijfers.

Ontbinden koopovereenkomst

Het onderzoek geeft ook inzicht in hoe vaak koopovereenkomsten ontbonden worden. De enquêteresultaten wijzen er op dat getekende koopovereenkomsten in circa 5 procent van de gevallen ontbonden worden. Deze koopovereenkomsten worden in 70 procent van de gevallen ontbonden binnen de drie dagen wettelijke bedenktermijn of door gebruik te maken van een ontbindende voorwaarde. In ruim 20 procent van de gevallen is geen gebruik gemaakt van een ontbindende voorwaarde en is buiten de drie dagen bedenktermijn ontbonden. In fase 2 wordt onderzocht of deze contracten ontbonden zijn op basis van wederzijds goedkeuren of dat één van de partijen de contractsbepalingen niet kon nakomen en hoe vaak dit tot een boete heeft geleid.

Panel 1:

Reactie

De mate waarin consumenten volgens de enquêteresultaten afzien van het voorbehoud op financiering en bouwkundige keuring vind ik op het eerste gezicht zorgelijk.

Tegelijkertijd zijn er situaties denkbaar waarbij het afzien van deze voorbehouden geen risico met zich meebrengt. Recent onderzoek van De Nederlandsche Bank en het Kadaster2 toont aan dat het aandeel woningtransacties dat zonder hypotheek gefinancierd wordt tussen 2008 en 2016 is verdubbeld van 8 procent naar 16 procent. In Amsterdam is dit rond de 25 procent van de transacties. In dergelijke gevallen is een voorbehoud van financiering meestal niet nodig. Een voorbehoud van bouwkundige keuring is ook niet altijd nodig, bijvoorbeeld bij een financieringsaanvraag voor een nieuwbouwwoning. Daarnaast is het mij bekend dat veel consumenten een bouwkundige keuring laten uitvoeren voorafgaand aan het sluiten van de koopovereenkomst of tijdens de drie dagen wettelijke bedenktijd. Fase 2 van het onderzoek moet hier meer inzicht in geven. In het najaar zal ik de Kamer hierover informeren.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, R.H.A. Plasterk

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32847-304.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.