Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-IXB nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 6 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van het Ministerie van Financiën (IXB)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling,

president

dr. Ellen M.A. van Schoten RA,

secretaris

Blz. | ||

Samenvatting | 5 | |

1 | Over dit onderzoek | 7 |

1.1 | Wettelijke oordelen | 7 |

1.2 | Onderzoek naar de beleidsinformatie | 7 |

1.3 | Onderzoek naar de bedrijfsvoering | 8 |

1.4 | Onderzoek naar de financiële informatie | 8 |

1.5 | Het Ministerie van Financiën | 9 |

2 | Beleidsinformatie | 11 |

2.1 | Beschikbaarheid van de beleidsinformatie | 11 |

2.2 | Bruikbaarheid van informatie over beleid | 14 |

2.3 | Oordeel over totstandkoming informatie over gevoerd beleid | 15 |

3 | Bedrijfsvoering | 16 |

3.1 | Voortgang verbeteringen naar aanleiding van bezwaaronderzoek 2008 | 16 |

3.2 | Ontwikkeling van de bedrijfsvoering | 18 |

3.3 | Overzicht bedrijfsvoering 2010 | 20 |

3.4 | Oordeel over het financieel beheer en materieelbeheer | 22 |

3.4.1 | Financieel beheer bij kantoor Toeslagen | 22 |

3.4.2 | Dossiervorming bij Belastingdienst | 22 |

3.4.3 | Beheersing ICT-uitgaven | 23 |

3.4.4 | Testen ICT-systemen | 23 |

3.4.5 | Personeelsbeheer bij de Belastingdienst | 24 |

3.5 | Bedrijfsvoering Nationale Schuld | 24 |

3.6 | Personeelsbeheer | 24 |

3.7 | Oordeel over totstandkoming informatie over de bedrijfsvoering | 26 |

4 | De kredietcrisis in 2010 | 27 |

4.1 | Rechtmatigheid van de maatregelen | 27 |

4.2 | Getrouwe weergave van de maatregelen | 28 |

4.3 | Aan de maatregelen gerelateerde bedrijfsvoering | 29 |

5 | Financiële informatie | 32 |

5.1 | Oordeel over de financiële informatie in het jaarverslag | 32 |

5.2 | Oordeel over de saldibalans en toelichting | 32 |

5.3 | Overzicht per begrotingsartikel | 33 |

5.4 | Controle departementale auditdienst | 34 |

6 | Reactie minister van Financiën nawoord Algemene Rekenkamer | 36 |

6.1 | Reactie minister van Financiën | 36 |

6.2 | Nawoord Algemene Rekenkamer | 40 |

Audit Actielijst | 41 | |

Bijlage | Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2010 van het Ministerie van Financiën | 42 |

Gebruikte afkortingen | 49 | |

Literatuur | 50 | |

In dit rapport presenteren wij de resultaten van ons onderzoek naar het Jaarverslag 2010 van het Ministerie van Financiën (IXB) en naar de bedrijfsvoering van dit ministerie.

Wij hebben onderzocht of het gevoerde financieel beheer en materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van Financiën voldoen aan de eisen van rechtmatigheid, ordelijkheid en controleerbaarheid. Daarnaast hebben wij onderzoek gedaan naar de informatie over het gevoerde beleid en naar overige onderdelen van de bedrijfsvoering.

De belangrijkste uitkomsten van ons onderzoek naar het Jaarverslag 2010 van het Ministerie van Financiën zijn:

• Het jaarverslag 2010 van het Ministerie van Financiën biedt meer inzicht in de doelrealisatie en prestaties dan het jaarverslag over 2009. Uit ons onderzoek naar de bruikbaarheid van de beschikbare informatie over het gevoerde beleid blijkt dat de minister voor de door ons onderzochte doelstelling voldoende inzichtelijk heeft gemaakt in het jaarverslag of de prestaties daadwerkelijk tot stand zijn gekomen.

• De bedrijfsvoering bij de Belastingdienst is op onderdelen verbeterd. De afgelopen jaren hebben we veel problemen in de sturing en beheersing van de informatievoorzieningsketen (IV-keten) vastgesteld. In 2008 hebben we hiernaar een bezwaaronderzoek uitgevoerd. In ons Rapport bij het Jaarverslag 2009 van het Ministerie van Financiën hebben we aangegeven dat we het bewaaronderzoek niet zouden voortzetten omdat de oorzaken van de problemen ons voldoende bekend waren. We gaven aan de voortgang van de verbeteringen in 2010 te zullen volgen. Wij constateren nu dat de Belastingdienst voortgang heeft geboekt in de sturing en beheersing van de IV-keten, hoewel nog niet alle problemen zijn opgelost. Wij hebben besloten om geen bezwaar te maken. De gerealiseerde verbeteringen betreffen met name het inzicht in de IV-keten: er is vooral meer inzicht in de lopende ICT-projecten en in de (samenhang tussen) de verschillende systemen. Bij het portfoliomanagement voor ICT-projecten, de toepassing van de nieuwe testmethode en de toepassing van eenduidige acceptatiecriteria voor ICT-projecten heeft de Belastingdienst minder vooruitgang geboekt dan gepland.

In 2010 blijven vier van de vijf onvolkomenheden die wij in 2009 bij de Belastingdienst constateerden gehandhaafd. De logische toegangsbeveiliging merken wij in 2010 niet langer aan als onvolkomenheid. Het financieel beheer bij kantoor Toeslagen, de dossiervorming, de beheersing van ICT-uitgaven en het testen van ICT-systemen bij de Belastingdienst blijven onvolkomenheden in 2010. Er is in 2010 ook sprake van één nieuwe onvolkomenheid bij het Ministerie van Financiën. Dit betreft het personeelsbeheer van de Belastingdienst. Uit ons onderzoek blijkt dat de registratie van de reis- en verblijfkosten niet voldoende betrouwbaar is. Er ontbreken veel stukken bij het IKAP 1-proces en bij de afkoop van verlofuren.

De minister van Financiën heeft in zijn brief van 19 november 2009 de Tweede Kamer een definitief kapitaalplan voorgelegd ten behoeve van de separatie en integratie van ABN AMRO en Fortis Bank Nederland (Financiën, 2009). De Algemene Rekenkamer vindt het wenselijk dat de minister van Financiën een nacalculatie uitvoert en een relatie legt met het kapitaalplan. Het Ministerie van Financiën had in 2010 de beheerorganisatie niet zodanig ingericht dat de aansluiting tussen het kapitaalplan en de werkelijke geldstromen kon worden gemaakt en het ministerie had hier dan ook geen inzicht in. De Algemene Rekenkamer beveelt de minister aan het beheer van de deelnemingen ABN AMRO Group en RFS Holdings ten behoeve van deze nacalculatie aan te passen.

• De financiële informatie voldoet aan de eisen die de Comptabiliteitswet (CW) 2001 daaraan stelt.

De minister van Financiën heeft op 27 april 2011 gereageerd op ons rapport. Hij geeft in zijn reactie aan dat hij met genoegen kennis heeft genomen van de verbeteringen die wij zien.

Verbetering van de beleidsinformatie in het jaarverslag kan vooral worden gerealiseerd door de beleidsinformatie in de begroting te verbeteren. De minister zegt toe zich in te spannen om in de begroting van 2012 het gehalte «explain» (uitleg waarom over bepaalde operationele doelstellingen geen concrete informatie is opgenomen) zo laag mogelijk te krijgen.

In 2011 wil de minister laten zien dat verbeteringen in de beheersing van ICT-uitgaven en het testen van systemen ook afdoende werken. Daarnaast zal hij erop toezien dat tekortkomingen in het personeelsbeheer worden opgelost.

De minister zegt toe om na afronding van het boekjaar 2011 het kapitaalplan ten behoeve van de separatie en integratie van ABN AMRO en Fortis Bank Nederland af te zetten tegen de werkelijk gemaakte kosten en daarover de Tweede Kamer te informeren.

Wij waarderen de toezeggingen van de minister om de beleidsinformatie en de bedrijfsvoering verder te verbeteren. Ook vinden wij het positief dat de minister een nacalculatie zal uitvoeren op het kapitaalplan.

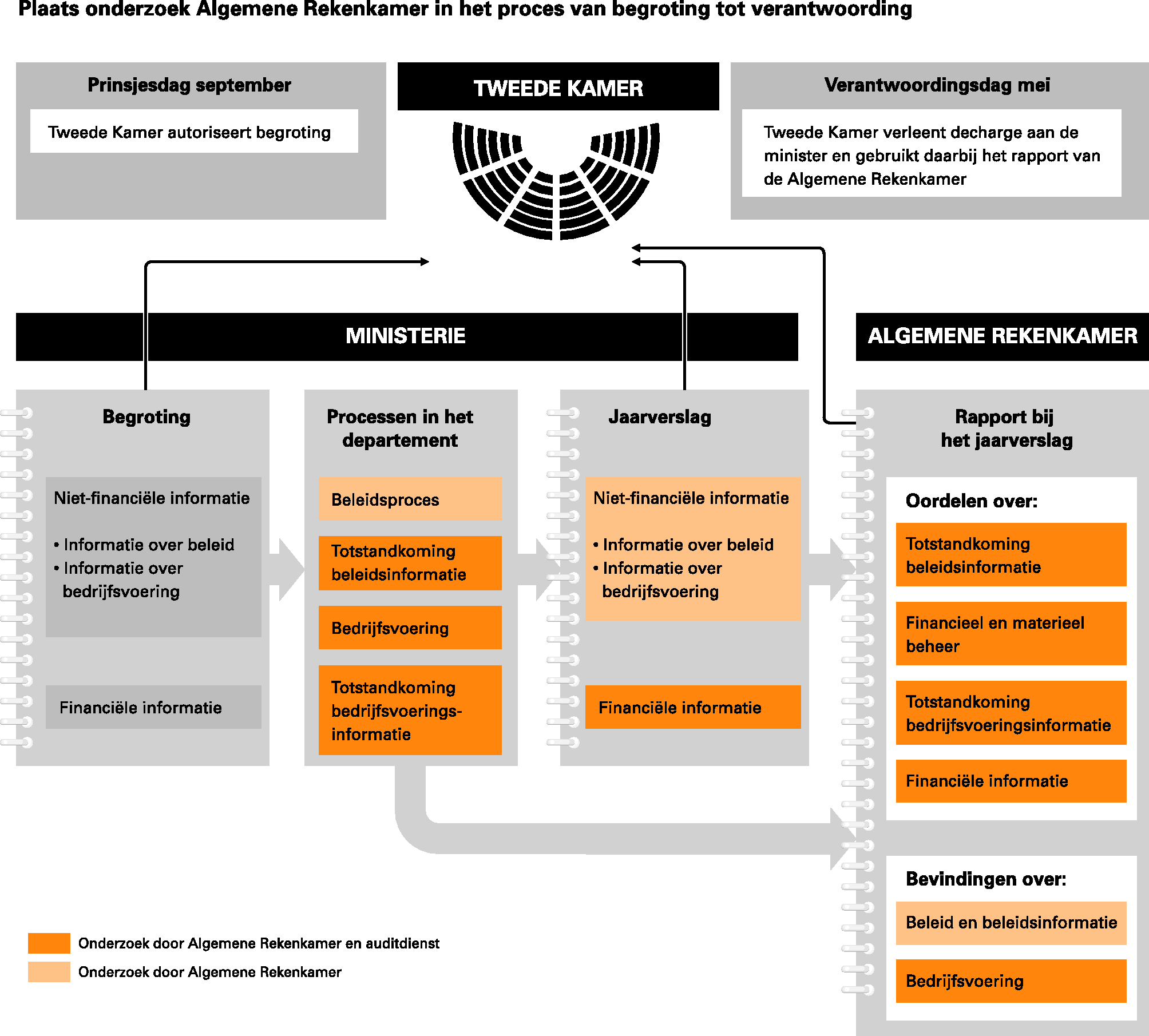

Een minister verantwoordt zich in zijn jaarverslag over hoe zijn ministerie in het afgelopen jaar heeft gepresteerd en gefunctioneerd. In het jaarverslag staat of de doelen en prestaties die in de begroting van het ministerie waren afgesproken, zijn gerealiseerd (informatie over het beleid), hoe het ministerie heeft gefunctioneerd (informatie over de bedrijfsvoering) en wat de verplichtingen, uitgaven en ontvangsten van het ministerie zijn geweest (financiële informatie). Wij onderzoeken in welke mate hierbij sprake is van rechtmatigheidsfouten of onzekerheden.

Wij onderzoeken de informatie in het jaarverslag en kijken ook naar de achterliggende processen binnen het ministerie. De resultaten van dit onderzoek leggen wij vast in de vorm van oordelen. Met deze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers. In dit rapport treft u de resultaten aan van:

• onderzoek naar beleidsinformatie (hoofdstuk 2);

• onderzoek naar bedrijfsvoering (hoofdstuk 3);

• onderzoek naar de rechtmatigheid, de berichtgeving daarover aan het parlement en de verantwoording over de bedrijfsvoering rond die maatregelen in het kader van de kredietcrisis (hoofdstuk 4);

• onderzoek naar financiële informatie (hoofdstuk 5).

Met het aantreden van het kabinet-Rutte/Verhagen in oktober 2010 heeft een herverdeling van de departementen plaatsgevonden. De verantwoording over het jaar 2010 volgt echter nog de begrotingsindeling die door het vorige kabinet werd gehanteerd bij het indienen van de begroting 2010. Als onze bevindingen betrekking hebben op een beleidsterrein dat is overgedragen aan een ander ministerie, geven wij aan om welk ministerie het gaat.

Afkortingen die specifiek zijn voor dit onderzoek hebben we opgenomen in een aparte lijst achter in dit rapport.

De Algemene Rekenkamer doet jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de Comptabiliteitswet 2001 (CW 2001). Wij beoordelen het gevoerde financieel beheer en materieelbeheer en gaan na of de informatie in de jaarverslagen over het gevoerde beleid, over de bedrijfsvoering en over de financiën tot stand is gekomen volgens de daarvoor geldende regels. Wij beoordelen of deze informatie goed is weergegeven in de jaarverslagen en of en in welke mate sprake is van rechtmatigheidsfouten of onzekerheden. Met onze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers.

Niet alleen het onderzoek naar de jaarverslagen behoort tot de wettelijke taak van de Algemene Rekenkamer. De CW 2001 schrijft daarnaast voor dat wij onderzoeken of de in het jaarverslag opgenomen informatie op een deugdelijke wijze tot stand is gekomen en voldoet aan de daaraan te stellen kwaliteitsnormen. De kwaliteitsnormen hebben we vertaald in beschikbaarheid en bruikbaarheid. In hoofdstuk 2 schetsen we een beeld van de beschikbaarheid van informatie in het jaarverslag over het door de minister gevoerde beleid. Daarnaast hebben we de bruikbaarheid van beleidsinformatie onderzocht. Tot slot geven we in hoofdstuk 2 een oordeel over de wijze waarop de beleidsinformatie tot stand is gekomen en of deze voldoet aan de normen.

Volgens de CW 2001 (artikel 82) doet de Algemene Rekenkamer ook onderzoek naar de bedrijfsvoering van departementen. In hoofdstuk 3 geven we een oordeel over het gevoerde financieel beheer en materieelbeheer en de ten behoeve van dat beheer bijgehouden administraties. Ook beschrijven we in dit hoofdstuk de geconstateerde onvolkomenheden in de overige bedrijfsprocessen die belangrijk zijn voor het functioneren van het Ministerie van Financiën; en we doen waar nodig aanbevelingen. Tot slot geven we in dit hoofdstuk een oordeel of de informatie over de bedrijfsvoering in het jaarverslag op deugdelijke wijze tot stand is gekomen en we geven aan of deze informatie voldoet aan de te stellen kwaliteitsnormen.

Volgens de CW 2001 (artikel 82) onderzoekt de Algemene Rekenkamer of het jaarverslag overeenkomstig de verslaggevingsvoorschriften voor financiële informatie is opgesteld en of de erin opgenomen financiële informatie deugdelijk is weergegeven en rechtmatig tot stand is gekomen.

Voorts onderzoekt de Algemene Rekenkamer of de departementale saldibalans volgens de verslaggevingsvoorschriften is opgesteld. De Algemene Rekenkamer onderzoekt of de opgenomen informatie en de op het jaareinde openstaande posten deugdelijk zijn weergeven en of de erin opgenomen balansposten rechtmatig tot stand zijn gekomen.

In hoofdstuk 5 melden wij de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden. Onder «fouten» verstaan we financiële informatie die niet rechtmatigtot stand is gekomen (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven) of niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag). We spreken van «onzekerheden» wanneer we niet kunnen vaststellen of er al dan niet sprake is van fouten; bijvoorbeeld als gevolg van onvolkomenheden in het financieel beheer.

Zoals uit de volgende figuur blijkt maken wij bij de uitvoering van ons onderzoek gebruik van de controle door de auditdienst. Dat geldt in ieder geval voor ons onderzoek naar de financiële informatie, naar het financieel beheer en materieelbeheer en voor het onderzoek naar de totstandkoming van de beleidsinformatie en van de bedrijfsvoeringsinformatie. Om vast te stellen of wij gebruik kunnen maken van de onderzoeksuitkomsten van de auditdienst, voeren wij daar jaarlijks een review op uit. Daarnaast voert de Algemene Rekenkamer zelf per ministerie en/of rijksbreed onderzoeken uit naar specifieke onderwerpen op gebied van beleidsinformatie en bedrijfsvoering.

Het Ministerie van Financiën ziet toe op een verantwoorde en doelmatige besteding van overheidsmiddelen, maakt regels voor een stabiel financieel stelsel en ziet toe op de kwaliteit van financiële instellingen. Ook geeft het ministerie invulling aan het fiscale beleid en het financieringsbeleid. Het fiscale beleid betreft de wetgeving over en de inning van belastingen; het financieringsbeleid richt zich op de financiering van de staatsschuld. De Belastingdienst, onderdeel van het Ministerie van Financiën, heft en int de belastingen. Daarnaast verstrekt de Belastingdienst:

• de huurtoeslag voor het Ministerie van Wonen, Wijken en Integratie (WWI) (inmiddels belegd bij het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK));

• de toeslag kindgebonden budget voor het Ministerie van Jeugd en Gezin (J&G) (inmiddels belegd bij het Ministerie van Sociale Zaken en Werkgelegenheid (SZW));

• de zorgtoeslag voor het Ministerie van Volksgezondheid, Welzijn en Sport (VWS);

• de kinderopvangtoeslag voor het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW) (inmiddels belegd bij het Ministerie van Sociale Zaken en Werkgelegenheid (SZW)).

Beleid en de uitvoering daarvan wordt voor een groot deel betaald met Rijksgeld. Hoe effectiever en doelmatiger het beleid en de uitvoering daarvan is, hoe meer bereikt kan worden voor hetzelfde geld, of hoe minder het Nederland kost.

De Tweede Kamer heeft bruikbare informatie over beleid(suitvoering) nodig om daarin de juiste keuzes te maken, het budgetrecht uit te oefenen en sturend op te treden.

Het Kabinet en de Tweede Kamer hebben verantwoordingsinformatie nodig over de mate waarin beleidsdoelstellingen zijn bereikt, prestaties zijn geleverd en begrote gelden zijn besteed. Op basis van die informatie kunnen zij desgewenst bijsturen. Hiertoe dienen de jaarlijkse begrotings- en verantwoordingsstukken.

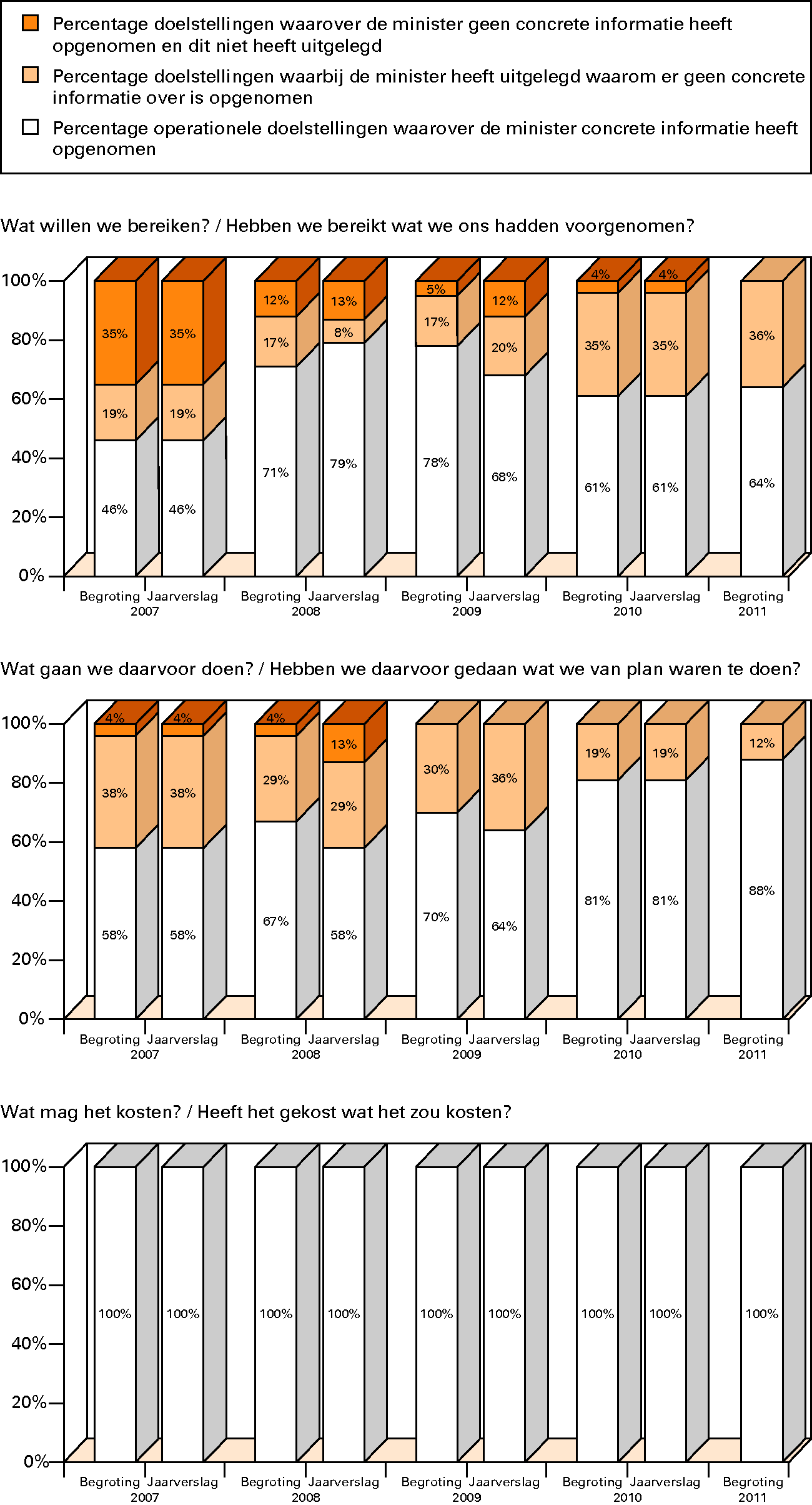

Elk jaar onderzoeken we in hoeverre er informatie beschikbaar is in het jaarverslag van de minister over de uitvoering van beleid.

Het jaarverslag 2010 van het Ministerie van Financiën biedt meer inzicht in de doelrealisatie en prestaties dan het jaarverslag over 2009. Wij constateren dat er iets minder beleidsinformatie aanwezig is dan vorig jaar. De minister licht wel altijd toe waarom beleidsinformatie niet aanwezig is.

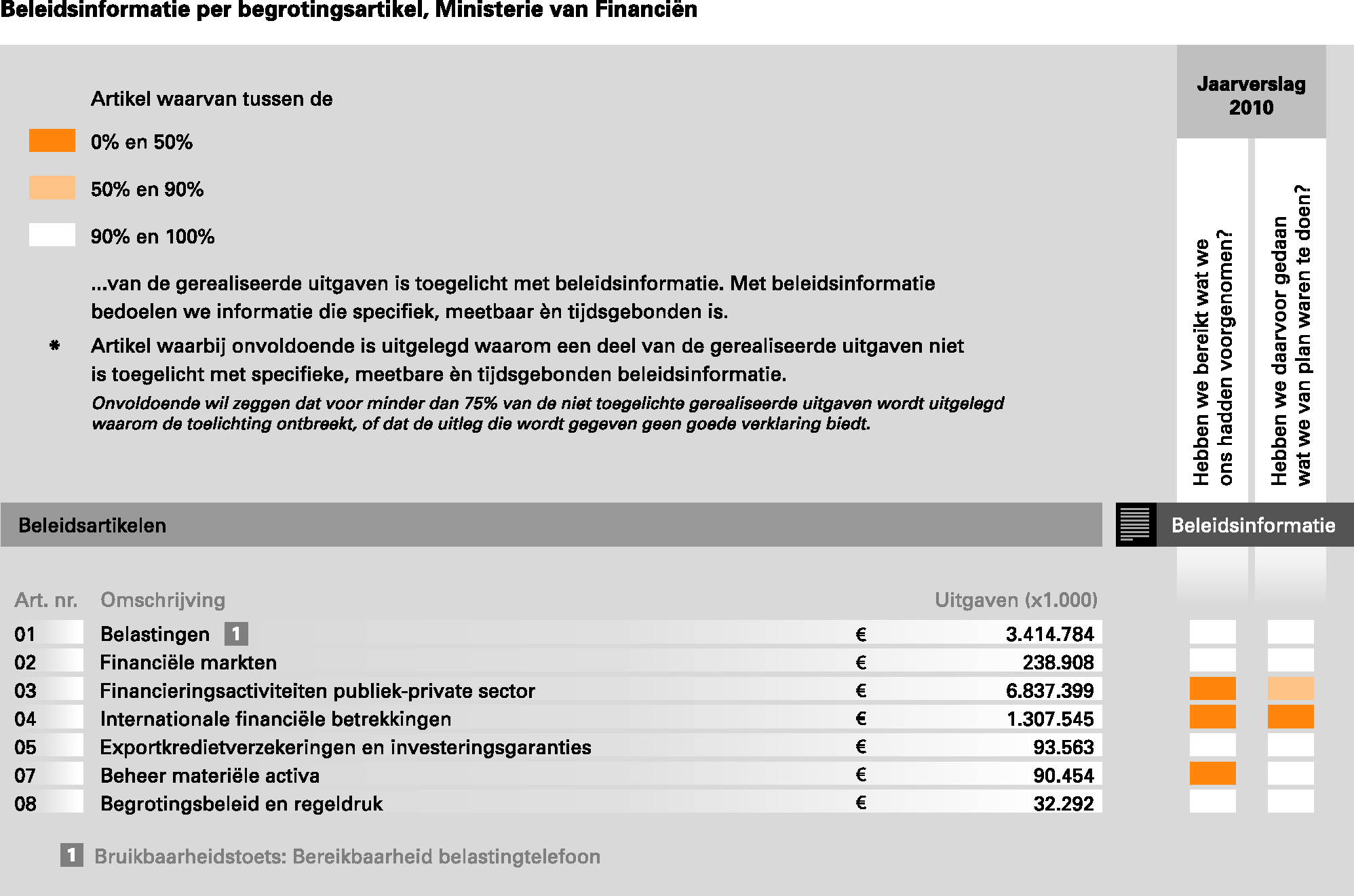

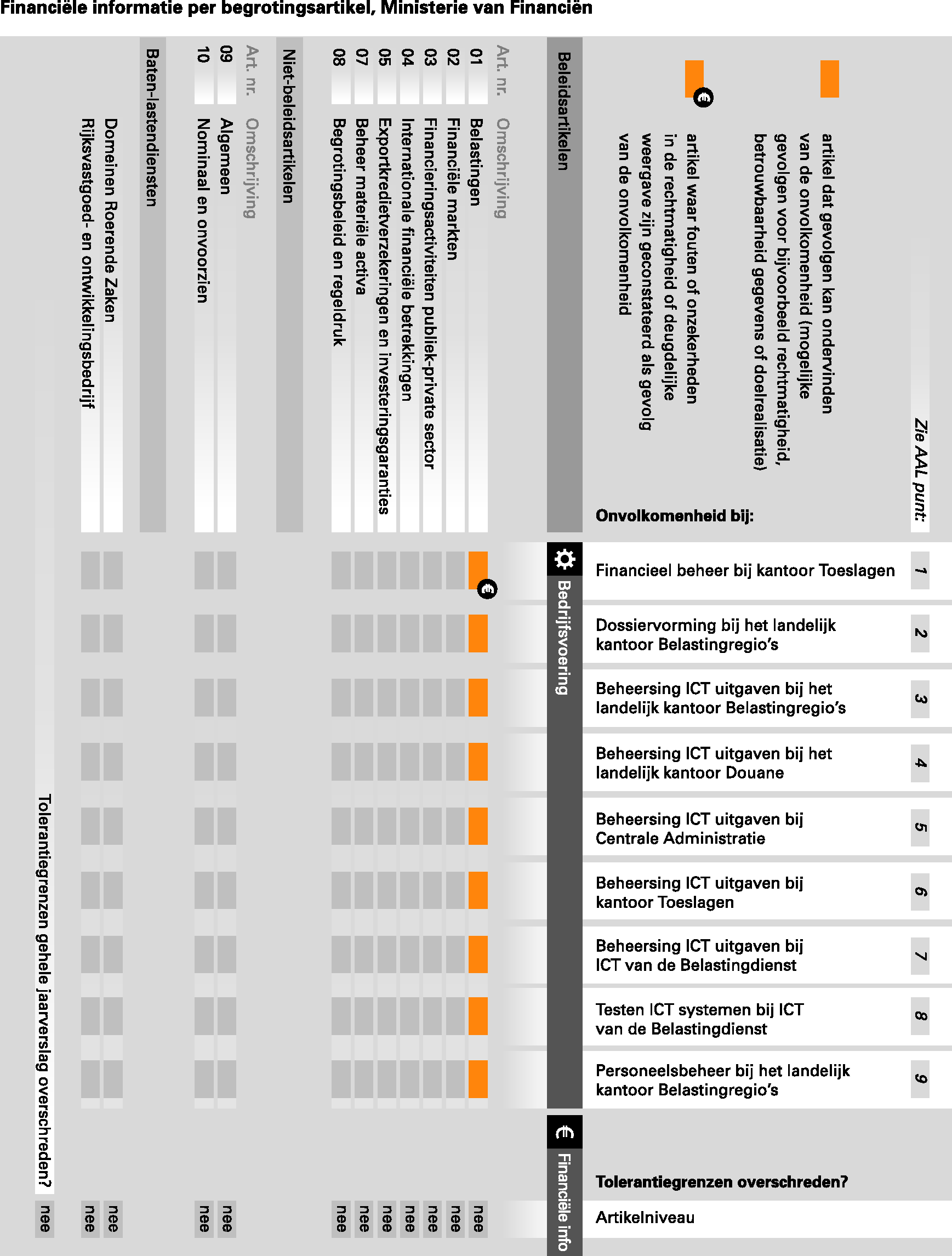

In het volgende overzicht geven we per begrotingsartikel aan in welke mate de artikelen in het jaarverslag worden toegelicht met beleidsinformatie.

De minister van Financiën heeft niet bij alle beleidsartikelen voldoende concrete beleidsinformatie over zijn prestaties opgenomen. De uitgaven op deze beleidsartikelen bedroegen in totaal ruim € 6,7 miljard. Voor dit bedrag wordt dus niet voldoende toegelicht of de minister met het geld heeft gedaan wat hij van plan was ermee te doen.

Daarnaast heeft de minister in zijn jaarverslag bij twee van de zeven artikelen onvoldoende concrete beleidsinformatie over de effecten van het gevoerde beleid opgenomen. De uitgaven op deze beleidsartikelen bedroegen in totaal ruim € 6,8 miljard. Voor dit bedrag wordt dus niet voldoende toegelicht of de minister het desbetreffende beleidsdoel daarmee heeft bereikt.

In onderstaande figuur laten we de beschikbaarheid zien van beleidsinformatie in de jaarverslagen 2007–2010 en in de begrotingen 2007–2011.

Beschikbaarheid van beleidsinformatie in de jaarstukken

Daar waar informatie over prestaties of effecten ontbreekt, legt de minister uit wat hiervoor de reden is. Wij hebben geïnventariseerd welke redenen de minister hiervoor geeft.

Operationele doelstelling | Prestaties of effecten | Korte reden uitleg |

|---|---|---|

3.1 Marktconform beheer van staatsdeelnemingen met het oog op het verantwoord behartigen van publieke belangen | Effecten | Geen zinvolle indicator |

3.2 Aangaan en afstoten deelnemingen in verband met realisatie publieke doelstellingen | Prestaties en effecten | |

3.4 Ontwikkelen en implementeren van een financieel gezonde beheer- en exitstrategie voor Fortis Bank Nederland, ASR en RFS Holding en een doelmatige aanwending van het Fonds Financiële Structuurversterking | Prestaties en effecten | |

3.5 Behalen van een zo optimaal mogelijk financieel resultaat voor de illiquid Asset Back-up Faciliteit | Effecten | |

4.1 Het bevorderen van een gezonde en stabiele monetaire en budgettaire ontwikkeling van de Europese Unie en haar lidstaten | Prestaties en effecten | Afhankelijkheid derden voor effecten beleid |

4.2 Bevorderen van effectiviteit en efficiency van internationale financiële instellingen (IFI’s) | Prestaties en effecten | |

1.2 Het realiseren van niet-fiscale doelstellingen van kabinetsbeleid | Prestaties en effecten | Verwijzing naar een ander rapport/website |

7.2 Verwerven, beheren en vervreemden van onroerende zaken en bijdragen aan complexe gebiedsontwikkelingsprojecten | Effecten | |

7.3 Bewaren, vernietigen en vervreemden van roerende zaken | Effecten |

De informatie over de uitvoering van beleid zou moeten gaan over de mate waarin beleidsdoelstellingen zijn bereikt, prestaties zijn geleverd, begrote gelden zijn besteed en de samenhang daartussen. Dit toetsen we met het onderzoek naar de bruikbaarheid van de beschikbare beleidsinformatie.

Dit jaar hebben we onderzocht of de informatie in het jaarverslag over operationele doelstelling van de Belastingdienst «Burgers en bedrijven dienstverlening aanbieden op de manier die bij hen past» van beleidsartikel 2 Belastingen bruikbaar is voor de Tweede Kamer. Binnen deze doelstelling kijken we naar de indicator «Bereikbaarheid Belastingtelefoon».

De Belastingtelefoon valt onder het brede domein «Dienstverlening Belastingdienst». De Belastingtelefoon bestaat al iets langer dan vijf jaar als zelfstandig dienstonderdeel. Er zijn vier grote callcentrebedrijven die decentraal zijn georganiseerd.

Op jaarbasis worden circa vijftien miljoen telefoontjes ontvangen. Het aantal telefoontjes fluctueert gedurende het jaar. In maart (1 april is de deadline voor de aangifte inkomstenbelasting) zijn er ongeveer twee keer zoveel telefoontjes als in mei bij Particulieren. Over de jaren heen is er een dalende tendens in het aantal binnengekomen telefoongesprekken. Het aantal is gedaald van achttien miljoen enkele jaren geleden naar de huidige vijftien miljoen gesprekken.

De bereikbaarheid van de Belastingtelefoon is voor de Tweede Kamer en de minister van groot belang, vooral bij de invoering van nieuw beleid.

Uit ons onderzoek naar de bruikbaarheid van de beschikbare informatie over het gevoerde beleid blijkt dat de prestaties daadwerkelijk tot stand zijn gekomen.

De prestatie met betrekking tot de bereikbaarheid van de Belastingtelefoon is volledig geleverd. De streefwaarde die de minister in de begroting 2010 voor de bereikbaarheid aankondigde ligt tussen de 80% en 85%. Deze doelstelling is gehaald met een realisatie van 83% bereikbaarheid.

Deze prestatie moet volgens het voorgenomen beleid, samen met de overige prestaties met betrekking tot dienstverlening (snelheid, gemak en inhoudelijke kwaliteit van de antwoorden die onder meer worden gemeten door middel van de indicator «Ervaren bereikbaarheid Belastingtelefoon») bijdragen aan het bereiken van de doelstelling.

Voor ons oordeel over de totstandkoming van de informatie over het gevoerde beleid hebben wij dit jaar zeven van de 67 prestatie-indicatoren uit het Jaarverslag 2010 van het Ministerie van Financiën onderzocht:

• afgehandelde bezwaren door de Belastingdienst binnen termijn van de Algemene Wet bestuursrecht;

• aantal MKB ondernemingen dat onder een horizontaal toezichtconvenant valt van de Belastingdienst;

• exportkredietverzekeringen: behandelduur verzekeringsaanvragen;

• exportkredietverzekeringen: informatienavraag;

• exportkredietverzekeringen: doorlooptijd van verzekeringsaanvragen;

• bereikbaarheid Belastingtelefoon;

• ervaren bereikbaarheid van de Belastingtelefoon.

Op grond van ons onderzoek hebben we vastgesteld dat de informatie over de onderzochte indicatoren op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften met uitzondering van het volgende:

De prestatie-indicator «Aantal MKB ondernemingen onder horizontaal toezichtconvenant» is niet eenduidig geformuleerd. Er wordt gesproken van het aantal MKB-ondernemingen onder een convenant maar het betreft het aantal aangiften van bedrijven dat onder een convenant valt. De berekening van het aantal aangiften is daarnaast gebaseerd op een aanname over het aantal aangiften dat een bedrijf doet.

Wij hebben bij de onderzochte indicatoren geen problemen met de betrouwbaarheid geconstateerd. Betrouwbaarheid is nu geen onderdeel van de wettelijke controle door de auditdiensten.

Wij hebben de bedrijfsvoering van het Ministerie van Financiën onderzocht. Onder de bedrijfsvoering vallen alle bedrijfsprocessen die ervoor zorgen dat een departement functioneert, zoals het financieel beheer en het materieelbeheer en de processen op het gebied van personeel, informatievoorziening, administratie, communicatie en huisvesting.

In 2010 is de bedrijfsvoering van de Belastingdienst op onderdelen verbeterd.

De besturing en werkwijze van de informatievoorzieningsketen (IV-keten), waarnaar we in 2008 een bezwaaronderzoek hebben uitgevoerd, is in 2010 over het algemeen verbeterd ten opzichte van 2009. We hebben daarom besloten geen bezwaar te maken.

Het logische toegangsbeheer is door aanvullende maatregelen beter beheerst en wij merken dit in 2010 niet langer aan als onvolkomenheid.

Een aantal verbetermaatregelen is later op gang gekomen dan gepland.

Het is in 2010 niet gelukt om het nieuwe toeslagensysteem in gebruik te nemen, omdat uit het testtraject bleek dat het systeem nog te veel fouten bevatte waar de burger mogelijk last van zou hebben. Dit systeem is nodig voor een meer structurele beheersing van de uitvoering van de toeslagen. Wij merken het financieel beheer bij kantoor Toeslagen in 2010 nog aan als onvolkomenheid.

Het testen van ICT-systemen moet bijdragen aan het verbeteren van de kwaliteit van die systemen. De nieuwe testmethode is in 2010 echter nog slechts zeer beperkt ingevoerd. Wij merken dit in 2010 daarom nog aan als onvolkomenheid.

De dossiervorming was eind 2010 verbeterd, maar dit gold nog niet voor alle belastingmiddelen en bovendien is sprake van fluctuaties in de loop van het jaar en tussen regio’s, waardoor in 2010 nog sprake is van een onvolkomenheid.

Het inzicht in de ICT-uitgaven is weliswaar verbeterd, maar er wordt nog onvoldoende gestuurd op basis van dat inzicht, waardoor de beheersing van ICT-uitgaven nog onvoldoende is. Ook dit merken wij daarom in 2010 weer aan als onvolkomenheid.

Door bovenstaande ontwikkelingen, blijven vier van de vijf onvolkomenheden die wij in 2009 bij de Belastingdienst constateerden gehandhaafd.

Er is in 2010 echter ook sprake van een nieuwe onvolkomenheid. Dit betreft het personeelsbeheer van de Belastingdienst.

Hieronder gaan we eerst in op de verbeteringen naar aanleiding van ons bezwaaronderzoek uit 2008. Vervolgens schetsen we de ontwikkeling in het aantal onvolkomenheden in de bedrijfsvoering en lichten we de onvolkomenheden nader toe. Daarna gaan we in op de bedrijfsvoering bij Nationale Schuld en op ons rijksbrede onderzoek naar het personeelsbeheer. Ten slotte geven we een oordeel over de totstandkoming van informatie over de bedrijfsvoering in het jaarverslag.

Bezwaaronderzoek 2008

In 2008 hebben wij een bezwaaronderzoek uitgevoerd bij de Belastingdienst omdat wij in de jaren ervoor forse tekortkomingen in de bedrijfsvoering hadden geconstateerd. Uit het bezwaaronderzoek kwam naar voren dat veel problemen in de bedrijfsvoering gerelateerd waren aan de besturing van de werkwijze in de informatievoorzieningsketen 2 (IV-keten).

Voortgang verbeteringen 2009

In 2009 hebben we onderzocht welke maatregelen de Belastingdienst in dat jaar had genomen om de problemen op te lossen. Wij concludeerden dat de Belastingdienst de verbetering van de IV-keten voortvarend had opgepakt en besloten daarom om geen bezwaar te maken.

In ons Rapport bij het Jaarverslag 2009 (Algemene Rekenkamer, 2010) gaven wij aan dat de maatregelen die de Belastingdienst in 2009 had genomen vooralsnog vooral betrekking hadden op de opzet, maar dat de werking van verbetermaatregelen nog beperkt zichtbaar was. We formuleerden daarom verwachtingen over werking van de verbetermaatregelen en kondigden aan de voortgang ten opzichte van deze verwachtingen te betrekken bij de afweging om in ons Rapport bij het Jaarverslag 2010 bezwaar te maken. Onze verwachtingen waren dat het ministerie in maart 2011 ten minste de volgende verbeteringen in de IV-keten zou hebben gerealiseerd:

• Acceptatiecriteria zijn geformuleerd conform de eisen die IV-beleid hieraan stelt.

• Het inzicht in de kostenontwikkeling van de IV-keten en van projecten is zodanig dat hier tussentijds op kan worden gestuurd. Kosten die buiten de IV-keten worden gemaakt, worden toegerekend aan het betreffende project.

• De IV-keten heeft inzicht in alle lopende ICT-projecten.

• De IV-keten heeft een zodanig inzicht in de samenhang tussen alle ICT-systemen dat de gevolgen van een wijziging in één systeem voor andere systemen duidelijk zijn.

• De besluitvorming over het al dan niet uitvoeren van projecten is conform de criteria voor prioriteitsstelling die de Belastingdienst heeft vastgesteld.

• De architectuurboard blijft in 2010 toetsen op architectuurprincipes en uit de aangeleverde producten blijkt dat de ontwerper hier zelf ook al aan heeft getoetst.

• Op alle managementlagen is duidelijk wie waarvoor verantwoordelijk is. Medewerkers op alle niveaus van de IV-keten zijn bekend met deze verantwoordelijkheidsverdeling.

• Op ieder niveau zijn resultaatafspraken gemaakt en hier wordt aantoonbaar op gemonitord.

• De kwaliteit van het management is aantoonbaar verbeterd.

• Projecten die vanaf de tweede helft van 2010 starten, gebruiken de nieuwe testaanpak.

Voortgang verbeteringen in 2010

Het inzicht in de IV-keten is in 2010 verbeterd ten opzichte van 2009: er is vooral meer inzicht in de lopende projecten en in de (samenhang tussen) systemen. Ook is gewerkt aan kwaliteitsverbetering. De IV-keten heeft kwaliteitseisen voor acceptatiecriteria vastgesteld. De toepassing daarvan heeft in 2010 nauwelijks plaatsgevonden, maar men is daar wel vanaf 2011 mee gestart bij een aantal projecten. In 2010 is getoetst op architectuurprincipes en is meer duidelijkheid gecreëerd over taken en verantwoordelijkheden binnen de IV-keten. Op het gebied van management zijn maatregelen genomen om de inhoudelijke kennis daar waar nodig op het gewenst niveau te brengen en de aansturing duidelijker te maken. In de praktijk is het effect hiervan zichtbaar: medewerkers ervaren meer duidelijkheid.

Op drie punten is onvoldoende verbetering in de werking gerealiseerd en is vertraging opgetreden:

1. Portfoliomanagement voor ICT-projecten is in opzet ingericht maar heeft in 2010 nog niet gewerkt zoals beoogd. De kwaliteit van de documentatie die ten grondslag ligt aan de portfolio-items was nog onvoldoende om te kunnen gebruiken voor de besluitvorming. Er is gewerkt aan verbetering.

2. De nieuwe testmethode is in 2010 nog slechts bij een beperkt aantal projecten en niet altijd volledig gebruikt.

3. De kwaliteitseisen voor acceptatiecriteria zijn vastgesteld, maar in 2010 nauwelijks toegepast.

De Belastingdienst heeft dus niet aan al onze verwachtingen voldaan, maar omdat er wel voortgang is geboekt hebben we besloten om geen bezwaar te maken.

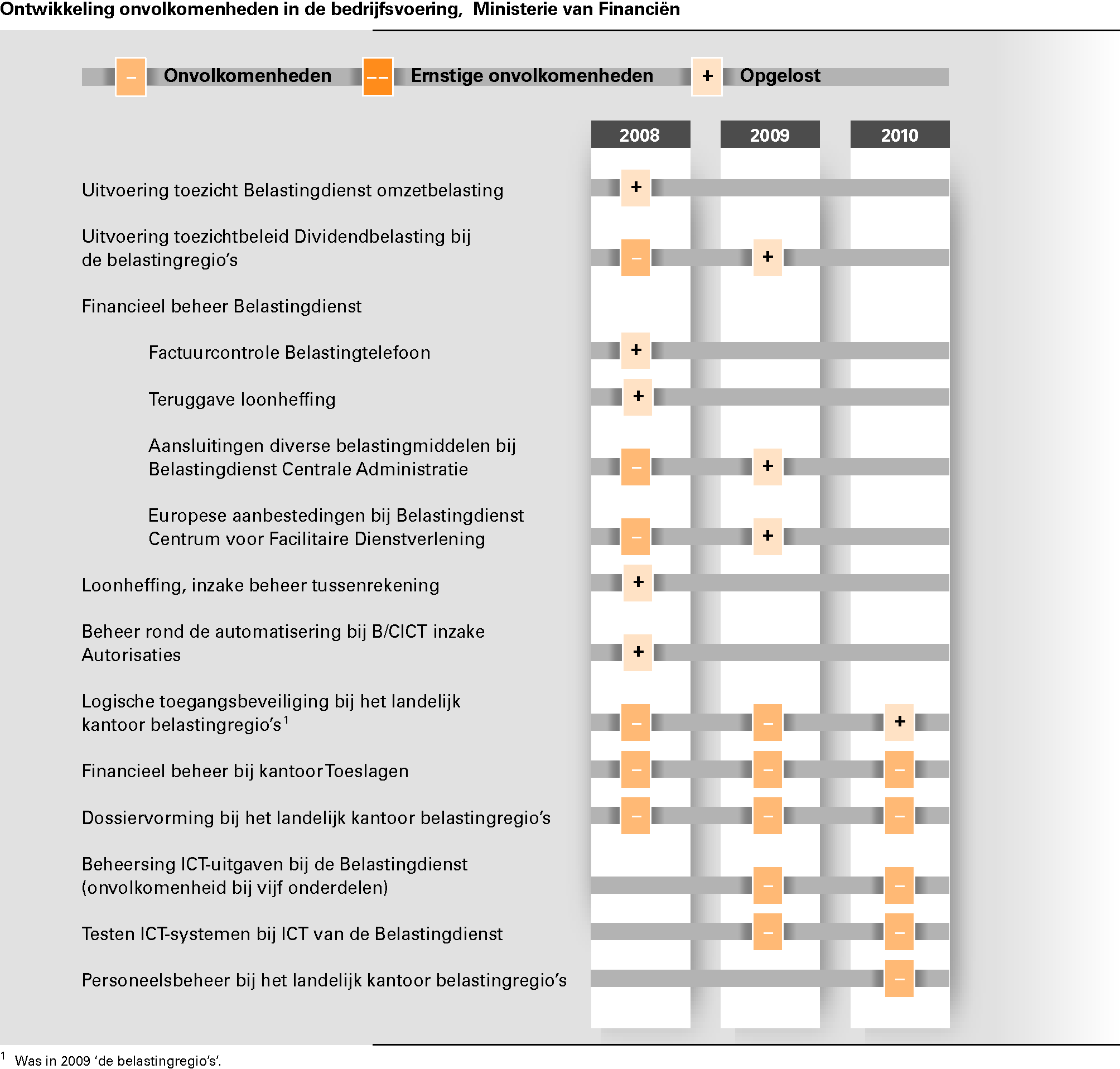

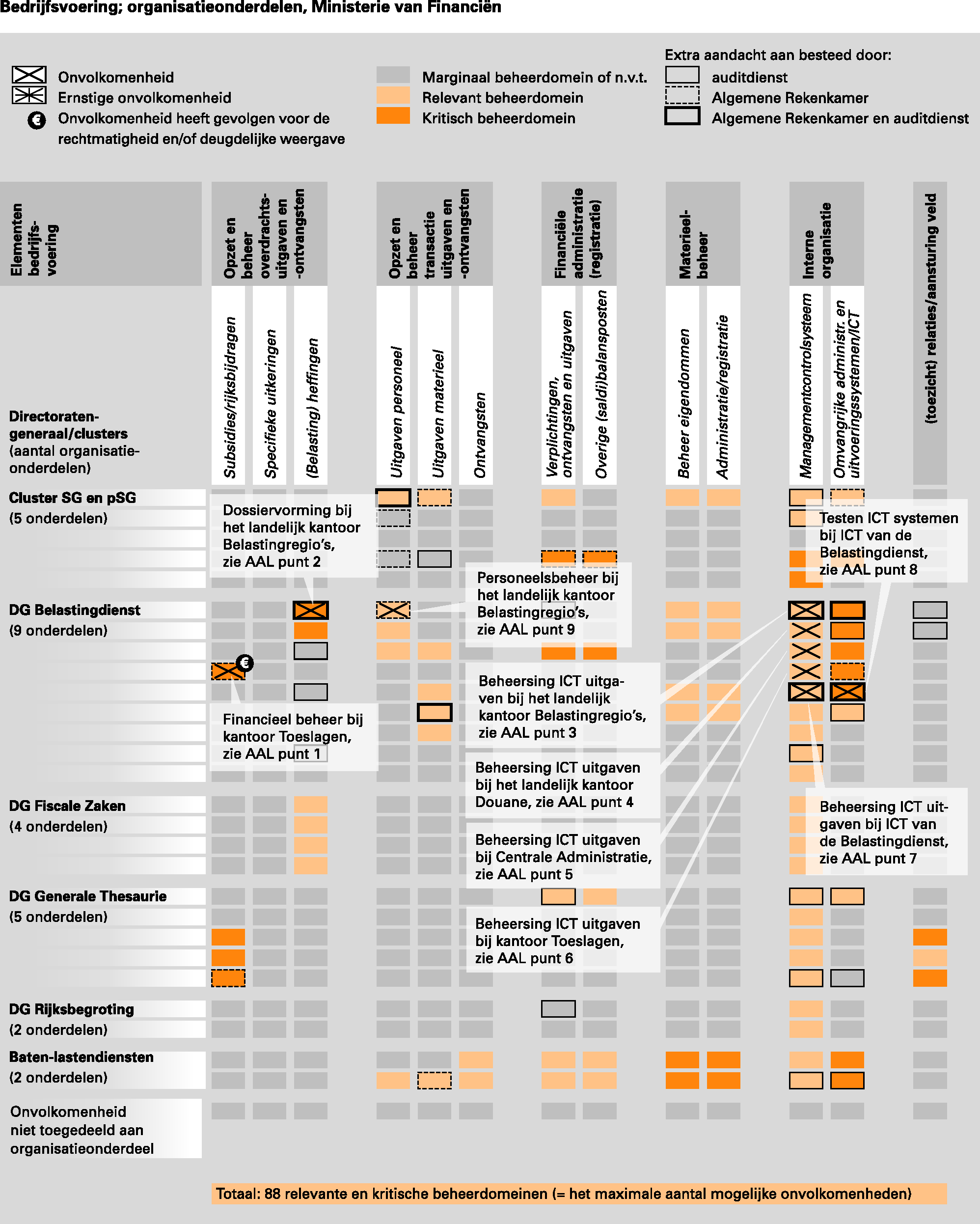

Onderstaande figuur toont de ontwikkeling van het aantal en het soort onvolkomenheden in de bedrijfsvoering van het Ministerie van Financiën over de afgelopen drie jaar. Te zien is welke onvolkomenheden wij in de laatste jaren hebben aangetroffen in het financieel beheer en het materieelbeheer. Wij tonen eveneens de onvolkomenheden in de overige onderdelen van de bedrijfsvoering van het ministerie, en de onvolkomenheden die zijn opgelost.

In 2009 was sprake van vijf onvolkomenheden in de bedrijfsvoering van het ministerie. Hiervan valt er één af (logische toegangsbeveiliging bij het landelijk kantoor belastingregio’s). Er komt ook één nieuwe onvolkomenheid bij (personeelsbeheer bij het landelijk kantoor belastingregio’s). Daarnaast wordt de onvolkomenheid beheersing ICT-uitgaven bij de Belastingdienst gesplitst in vijf onvolkomenheden. Voorheen was dit binnen de Belastingdienst organisatorisch centraal belegd. Wij merkten de beheersing van de ICT-uitgaven daarom aan als één onvolkomenheid. De gedeelde verantwoordelijkheid in 2010 heeft tot gevolg dat wij de beheersing van ICT-uitgaven nu bij vijf onderdelen van de Belastingdienst die betrokken zijn bij de uitvoering van grote ICT-projecten aanmerken als onvolkomenheid, zodat duidelijk is waar het probleem moet worden opgelost. In 2010 is er derhalve sprake van negen onvolkomenheden in de bedrijfsvoering van het Ministerie van Financiën. Deze onvolkomenheden komen in de volgende paragrafen van dit hoofdstuk aan bod.

De logische toegangsbeveiliging bij de Belastingdienst merken wij niet langer als onvolkomenheid aan. In 2010 is door maatregelen van de Belastingdienst het aantal medewerkers dat zodanige combinaties van rechten in de systemen van de Belastingdienst heeft dat risico’s van fraude ontstaan verder afgenomen. Ook zijn aanvullende beheersmaatregelen genomen voor gevallen waarin ruime bevoegdheden nodig waren. Om te voorkomen dat het aantal muteerrechten weer toe zou nemen, is maandelijks gerapporteerd over de aanwezige muteerrechten. Op basis van deze rapportages stelden de belastingregio’s vast waar te ruime autorisaties waren toegekend. In deze gevallen is een deel van de autorisaties ingetrokken. Wij zijn van mening dat de logische toegangsbeveiliging voor dit onderdeel daarmee voldoende structureel beheerst verloopt. Daarbij tekenen we wel aan dat deze maatregelen het ontstaan van nieuwe gevallen van te ruime bevoegdheden niet kunnen voorkomen. Een geautomatiseerd toegangsbeheersysteem kan helpen om ervoor te zorgen dat geen nieuwe te ruime bevoegdheden ontstaan en biedt daarmee een meer preventieve oplossing. De Belastingdienst heeft in 2010 voortgang geboekt met de invoering van een dergelijk systeem. Volledige ondersteuning van het logische toegangsbeheer is op dit moment echter nog niet gerealiseerd.

Uit onderstaand overzicht van de bedrijfsvoering van het Ministerie van Financiën blijkt dat 62 beheerdomeinen relevant zijn voor de bedrijfsvoering. 3 Daarnaast zijn 26 beheerdomeinen aan te merken als kritisch voor het goed functioneren van het ministerie.

Van deze in totaal 88 beheerdomeinen die van belang zijn voor het goed functioneren van het ministerie hebben de auditdienst en/of wij aan dertig beheerdomeinen extra onderzoeksaandacht besteed.

De onderzochte onderdelen van het financieel beheer, het materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van Financiën voldeden in 2010 aan de in de CW 2001 gestelde eisen, met uitzondering van:

• financieel beheer bij kantoor Toeslagen;

• dossiervorming bij het landelijk kantoor belastingregio’s;

• beheersing ICT-uitgaven van de Belastingdienst (vijf onderdelen);

• testen ICT-systemen van de Belastingdienst;

• personeelsbeheer bij de Belastingdienst.

We lichten de onvolkomenheden hieronder toe.

Het financieel beheer van kantoor Toeslagen van de Belastingdienst merken wij al sinds 2005 aan als onvolkomenheid. Het kantoor Toeslagen voert de toeslagregelingen uit van vier verschillende ministeries.

In 2010 blijven de foutpercentages binnen de door ons gehanteerde tolerantiegrenzen, welke zijn gekoppeld aan de begrotingen van die vier ministeries.

Het financieel beheer is in 2010 verder verbeterd, maar niet voldoende en niet structureel.De structurele oplossing die de Belastingdienst voorziet is het nieuwe toeslagensysteem (NTS). Het NTS is echter nog niet geïmplementeerd. De reden hiervoor is dat in september 2010 NTS nog te veel fouten opleverde. De Belastingdienst heeft daarop het implementatietraject verlengd: de invoering van het NTS is verschoven naar 2011.

In de huidige situatie zien wij risico’s voor de continuïteit en kwaliteit van het administratief toezicht en de interne controle, omdat die vrijwel volledig worden uitgevoerd door uitzendkrachten. De Belastingdienst werkt met uitzendkrachten omdat men nog niet heeft vastgesteld welke werkzaamheden bij invoering van NTS zullen vervallen.

De dossiervorming bij de Belastingdienst merken wij al sinds 2005 aan als onvolkomenheid. Als de dossiervorming niet op orde is, bestaat het risico dat fiscale beslissingen niet meer te herleiden zijn. De Belastingdienst heeft als interne norm vastgesteld dat 75% van de dossiers van een belastingmiddel voldoende of goed op orde moet zijn.

In 2010 hebben wij de kwaliteit van de dossiervorming opnieuw onderzocht. Indien we de dossiervorming beoordelen op aanwezigheid van alle noodzakelijke stukken dan constateren wij dat circa 95% van de dossiers hierop controleerbaar is. Het verslag van de behandelaar voldoet echter bij minder dan 75% van de dossiers aan alle vereisten. Wij zien dit als een belangrijk onderdeel van het dossier. De dossiervorming was eind 2010 verbeterd ten opzichte van halverwege 2010 en voldeed voor de vier belastingmiddelen inkomstenbelasting winst, inkomstenbelasting niet-winst, invordering en vennootschapsbelasting aan de norm. De intensieve aandacht van het management lijkt een rol te hebben gespeeld bij de verbetering. De verbetering gold echter nog niet voor alle zes belastingmiddelen en bovendien nog niet over het grootste deel van het jaar. Daarnaast was sprake van fluctuaties in de loop van het jaar en tussen regio’s.

Voor 2011 zullen nog de nodige stappen moeten worden gezet om deze opgaande lijn voor alle belastingmiddelen door te zetten. Daarom merken wij de dossiervorming nog steeds aan als onvolkomenheid. Dit onderwerp vereist volgens ons vooral op het managementniveau structureel aandacht.

Wij hebben in 2009 een onvolkomenheid in de beheersing van de ICT-uitgaven bij de Belastingdienst geconstateerd. Als de ICT-uitgaven niet voldoende worden beheerst, zal de Belastingdienst niet in staat zijn kostenoverschrijdingen te voorkomen. Net als in 2009 deden deze kostenoverschrijdingen zich in 2010 voor bij de grote ICT-projecten.

In 2010 hebben wij het projectmanagement, de informatievoorziening over grote ICT-projecten en de financiële administratie van grote ICT-projecten onderzocht. We hebben zowel gekeken naar de opzet van de verbetermaatregelen als naar de werking daarvan. De verbeteringen zijn voorwaardelijk voor goede sturing en daarmee voor het kunnen beheersen van de ICT-uitgaven.

In opzet zijn in 2010 verbeteringen gerealiseerd, maar de toepassing of de naleving hiervan is in de praktijk nog onvoldoende. Eind 2010 zijn de projectrapportages nog van onvoldoende niveau en worden de spelregels bij het projectmanagement nog onvoldoende nageleefd. De ICT-uitgaven van de Belastingdienst worden daardoor nog niet voldoende beheerst.

De verantwoordelijkheid voor beheersing van de ICT-uitgaven is sinds 2010 voor een belangrijk deel belegd bij de onderdelen die ICT-systemen laten bouwen ter ondersteuning van hun werkzaamheden, zoals de dienst Toeslagen. Voorheen was dit binnen de Belastingdienst organisatorisch centraal belegd. Wij merkten de beheersing van ICT-uitgaven daarom aan als één onvolkomenheid. De gedeelde verantwoordelijkheid in 2010 heeft tot gevolg dat wij de beheersing van de ICT-uitgaven nu bij vijf onderdelen van de Belastingdienst die betrokken zijn bij de uitvoering van grote ICT- projecten aanmerken als onvolkomenheid, zodat duidelijk is waar het probleem moet worden opgelost. De toename van het aantal onvolkomenheden op dit punt is geen indicatie dat de beheersing van de ICT uitgaven is verslechterd in 2010. Zoals eerder aangegeven heeft de Belastingdienst juist verbetering gerealiseerd.

We hebben in 2009 een onvolkomenheid bij de Belastingdienst geconstateerd; de nieuwe ICT-systemen werden onvoldoende systematisch getest. Een gestructureerde testaanpak is belangrijk bij de ontwikkeling van nieuwe systemen en bij de invoering van nieuwe releases van bestaande systemen omdat hiermee de kans wordt vergroot dat fouten worden ontdekt en hersteld voordat een systeem in gebruik wordt genomen. Fouten in een systeem kunnen direct gevolg hebben voor belastingplichtigen.

We concluderen dat de Belastingdienst de systemen ook in 2010 onvoldoende systematisch heeft getest en merken het testen van de ICT-systemen daarom weer aan als een onvolkomenheid. De Belastingdienst heeft gewerkt aan verbetering van de testaanpak. Er zijn methoden, technieken, handleidingen en voorschriften opgesteld en uit een extern onderzoek 4 kwam naar voren dat de door de Belastingdienst ontwikkelde producten en diensten voldoende mogelijkheden bieden om de testprocessen op een effectieve en efficiënte manier uit te voeren. De invoering van de nieuwe testmethoden heeft echter vertraging opgelopen. Hierdoor is de nieuwe testaanpak nog niet, of slechts gedeeltelijk toegepast op de ICT-projecten die in 2010 zijn gestart. Het project Basisregistraties vormt een uitzondering: dat heeft wel voor een belangrijk deel gebruikgemaakt van de nieuwe testmethode. Er is structurele aandacht van het management nodig om de nieuwe testaanpak te implementeren.

In 2010 hebben we rijksbreed onderzoek gedaan naar het personeelsbeheer bij het Rijk. Op grond van dit onderzoek merken wij het personeelsbeheer van de Belastingdienst aan als onvolkomenheid. Uit het onderzoek blijkt dat de registratie niet altijd voldoende betrouwbaar is. Dit gold met name voor de reis- en verblijfkosten. Vooral bij het IKAP-proces en bij de afkoop van verlofuren ontbraken veel essentiële stukken. Een nadere toelichting op de problemen in het personeelsbeheer die ertoe hebben geleid dat wij dit aanmerken als onvolkomenheid, geven we in § 3.6.

De bedrijfsvoering van Nationale Schuld is onderdeel van de bedrijfsvoering van het Ministerie van Financiën. Het Agentschap van de Generale Thesaurie heeft in 2010 een fraudegeval geconstateerd (verduistering van € 165 000). Op basis hiervan heeft de Rijksauditdienst een opdracht van de secretaris-generaal gekregen om een onderzoek uit te voeren naar het proces «verjaarde waarden» en de daarmee samenhangende transacties. 5 De door de Rijksauditdienst uitgevoerde werkzaamheden hebben geleid tot een aantal bevindingen. Om herhaling te voorkomen heeft het Agentschap het proces «verjaarde waarden» herzien. Ook heeft het Agentschap bijeenkomsten georganiseerd om de «organisatiecultuur aan te scherpen». Daarnaast is het ministerie van Financiën gestart met het doorlichten van alle betaalprocessen van het ministerie om zo (fraude)risico’s in de toekomst te beperken. Wij zijn van mening dat het ministerie het probleem hiermee voldoende heeft aangepakt.

Wij hebben rijksbreed onderzoek gedaan naar het personeelsbeheer. Daarvoor hebben wij gekeken naar:

• de betrouwbaarheid van de personeels- en salarisadministratie van zowel de ministeries die volledig gebruikmaken van de P-Direkt- dienstverlening 6 als de ministeries die daar (nog) niet volledig op aangesloten zijn en alleen gebruikmaken van de salarisverwerking of ministeries die een eigen personeels- en salarissysteem hebben;

• de toepassing van de definitie van inhuur van extern personeel en de juistheid en volledigheid van de beleidsinformatie over de inhuur van extern personeel in het jaarverslag.

Het personeelsbeheer bij de Belastingdienst hebben wij in 2010 als onvolkomenheid aangemerkt (zie § 3.4). De salarisverwerking was bij het ministerie van Financiën wel op orde. De onvolkomenheid betreft het niet op orde zijn bij de Belastingdienst van de registratie van met name reis- en verblijfkosten, het IKAP-proces1 en de afkoop van verlofuren. Onderstaand lichten we dit verder toe.

Betrouwbaarheid personeels- en salarisadministratie

In het onderzoek hebben we gekeken naar de opzet van de volgende processen:

• verlof;

• schadevergoeding;

• inconveniënten.

Naast de opzet is ook de werking van de volgende processen onderzocht:

• buitengewoon verlof van lange duur zonder behoud van bezoldiging;

• reis- en verblijfskosten;

• de afkoop van verlofuren voor meer dan € 10 000;

• IKAP;

• ontslagmutaties met terugwerkende kracht langer dan drie maanden.

Het Ministerie van Financiën, inclusief de Belastingdienst, maakte in 2010 alleen gebruik van de salarisverwerking van P-Direkt. Het ministerie zal in oktober 2011 volledig overgaan op P-Direkt.

Salarisbetalingen voor het ministerie en de baten en lasten diensten worden gedaan door het Facilitair Salarisbedrijf (FSB), dat vanaf 1 juli 2010 is ondergebracht bij de beheersorganisatie van P-Direkt.

Wij concluderen dat in opzet voldoende maatregelen zijn getroffen om de interne controle op de personeels- en salarisadministratie te garanderen. Het Ministerie van Financiën heeft geen specifiek sanctiebeleid voor misbruik en oneigenlijk gebruik van personele regelingen. Het algemene sanctiebeleid, conform ARAR artikel 80 tot en met 84, is van toepassing. De Belastingdienst heeft wel een specifiek sanctiebeleid, dit is schriftelijk vastgelegd in het reglement personeelsvoorschriften Belastingdienst (RPVB). De Belastingdienst heeft het afgelopen jaar in zeven gevallen het sanctiebeleid toegepast. Van het kerndepartement zijn geen cijfers bekend.

Uit het onderzoek blijkt dat de registratie niet altijd voldoende betrouwbaar is. Dit gold met name de reis- en verblijfkosten. Vooral bij het IKAP-proces en bij de afkoop van verlofuren ontbraken veel essentiële stukken. Ontslagmutaties met een terugwerkende kracht van meer dan drie maanden kwamen bij dit ministerie een aantal malen voor. Dit baart ons zorgen vanwege de onrechtmatige doorbetaling van salaris en de noodzaak tot terugvordering. We zijn deze problemen voornamelijk tegen gekomen bij de Belastingdienst.

Gegeven het bovenstaande bevindt het personeelsbeheer van dit ministerie en meer specifiek dat van de Belastingdienst zich, in vergelijking met de andere ministeries, op een laag niveau. Dit is voor ons aanleiding om het personeelsbeheer van de Belastingdienst aan te merken als een onvolkomenheid. Voor een uitgebreidere analyse verwijzen we u naar het rijksbrede rapport Staat van de rijksverantwoording 2010 (Algemene Rekenkamer, 2011).

Inhuur van extern personeel

Onderstaande tabel geeft de verhouding weer tussen inhuur van extern personeel, uitbesteding en inbesteding 7 bij het Ministerie van Financiën over het jaar 2010, 2009 en 2008. De Tweede Kamer heeft aan de inhuur van extern personeel van een ministerie een maximum gesteld van 13% van de totale personele uitgaven van het ministerie. 8 We hebben over 2010 ook gekeken naar de uitgaven aan inhuur van extern personeel in vergelijking tot de andere mogelijkheden die er zijn om extern personeel te verwerven.

Uitgaven 2010 | Uitgaven 2009 | Uitgaven 2008 | ||||

|---|---|---|---|---|---|---|

€ (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | |

Inhuur van extern personeel | 123 991 | 6,2 | 194 533 | 10,0 | 180 795 | n.b. |

Uitbesteding | 158 916 | 7,9 | 151 498 | 8,0 | 101 559 | n.b. |

Inbesteding | 20 407 | 1,0 | 13 470 | 0,7 | 7 077 | n.b. |

Uit de tabel blijkt dat het aandeel van de inhuur van extern personeel in de totale personeelsuitgaven in 2010 substantieel is afgenomen. Dit hangt onder andere samen met de beperktere externe inhuur voor de kredietcrisismaatregelen. De uitgaven voor uitbesteding en inbesteding van werkzaamheden zijn tegelijkertijd in absolute zin toegenomen. Daarbij merken we op dat uitbesteding als percentage van de totale p-uitgaven heel licht is gedaald.

Het Ministerie van Financiën past de definitie van inhuur van extern personeel juist toe. Het aandeel van de uitgaven aan inhuur van extern personeel van het ministerie is in vergelijking met andere ministeries laag.

De informatie over de bedrijfsvoering in het Jaarverslag 2010 van het Ministerie van Financiën is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

In onze Rapporten bij de Jaarverslagen 2009 van het Ministerie van Financiën (IXB) (Algemene Rekenkamer, 2010) en van Nationale Schuld (IXA) (Algemene Rekenkamer, 2010a) rapporteerden wij over de maatregelen die het Ministerie van Financiën in 2008 en 2009 had genomen om de directe gevolgen van de kredietcrisis te bestrijden. Hierbij gingen wij in op de rechtmatigheid, de berichtgeving daarover aan het parlement en de verantwoording over de bedrijfsvoering rond die maatregelen. Het onderzoek richtte zich op de manier waarop de financiële stromen die het gevolg zijn van de in 2008 en 2009 genomen maatregelen waren verwerkt in het Jaarverslag 2009 van het Ministerie van Financiën. Wij troffen daar geen onrechtmatigheden in aan.

Over de maatregelen die in 2010 zijn genomen, wordt verantwoording afgelegd in het Jaarverslag 2010 van het Ministerie van Financiën (IXB). In het beleidsverslag heeft de minister alle maatregelen op een rij gezet en toegelicht. Daarnaast zijn in het jaarverslag de budgettaire gevolgen bij de betreffende beleidsartikelen toegelicht. In het Jaarverslag 2010 van Nationale Schuld (IXA) komen de financieringsbehoefte en de vordering op ABN AMRO Group aan de orde.

In 2010 zijn in het kader van de EU-landencrisis maatregelen genomen om landen van de Europese Unie te steunen. De verschillende maatregelen in het kader van de EU-landencrisis maken ook deel uit van ons rechtmatigheidsonderzoek 2010.

Parallel aan het rechtmatigheidsonderzoek 2010 hebben wij onderzoek gedaan naar de interventies en arrangementen van het Ministerie van Financiën in het kader van de kredietcrisis en de EU-landencrisis. Het doel van dat onderzoek is om de ontwikkelingen en de eventuele afwikkeling en aanpassing van de interventies en arrangementen te schetsen. Dat doen wij dit jaar voor de vijfde keer. Het rapport Kredietcrisis en EU-landencrisis: interventies en vervolg. Vijfde rapportage: vierde kwartaal 2010 en eerste kwartaal 2011 verschijnt op 18 mei 2011 (Algemene Rekenkamer, 2011a). 9 Voor dit Rapport bij het Jaarverslag hebben we tevens gebruik gemaakt van de derde voortgangsrapportage Kredietcrisis: interventies en vervolg (Algemene Rekenkamer, 2010) en de vierde voortgangsrapportage Kredietcrisis en EU-landencrisis: interventies en vervolg (Algemene Rekenkamer, 2010).

In dit hoofdstuk gaan wij eerst in op de rechtmatigheidsaspecten van de maatregelen die in 2010 zijn genomen. Daarna komt de wijze waarop de maatregelen zijn opgenomen in het Jaarverslag 2010 van het Ministerie van Financiën aan bod (getrouwe weergave). Tot slot gaan we in op de bedrijfsvoeringsaspecten die gerelateerd zijn aan de maatregelen.

In verschillende artikelen van de begroting en de saldibalans van Nationale Schuld (IXA) en van het Ministerie van Financiën (IXB) staan de maatregelen inzake de kredietcrisis en de EU-landencrisis die de minister van Financiën in 2010 heeft getroffen en de afwikkeling van respectievelijk het vervolg op de maatregelen uit 2008 en 2009. Wij hebben daarin geen onrechtmatigheden aangetroffen, met uitzondering van de deelneming in de European Financial Stability Facility (EFSF).

In het voorjaar van 2010 ontstonden in Griekenland problemen rond de financiering van de staatsschuld. Om het vertrouwen in de euro te behouden, zijn de landen in de eurozone op 2 mei 2010 overeengekomen om onder voorwaarden leningen te verstrekken aan Griekenland. Ook het Internationaal Monetair Fonds (IMF) neemt deel aan dit arrangement. Vanwege het mogelijke overslaan van de crisis in Griekenland naar andere Europese landen, introduceerden de raad en de lidstaten van de Europese Unie op 9 mei 2010 verschillende Europese stabilisatiemechanismen, waaronder het EFSF. Op 7 juni 2010 is het EFSF opgericht als een rechtspersoon onder Luxemburgs recht.

Het EFSF kan maximaal € 440 miljard beschikbaar stellen aan lidstaten in nood. De eurolanden zullen garant staan. Het Nederlandse aandeel hierin, inclusief een eventuele bijdrage aan het eigen vermogen, bedraagt maximaal ongeveer € 26 miljard. Op 11 mei 2010 heeft de Tweede Kamer haar steun uitgesproken voor deelname van Nederland aan de faciliteit en het Nederlandse aandeel in de garantieverplichting.

Nederland neemt deel in de rechtspersoon die is opgericht om het beheer over het EFSF te voeren. Deze rechtspersoon heeft een geautoriseerd kapitaal van € 30 miljoen. De CW 2001 schrijft voor (artikel 34, 5e lid) dat het voornemen tot deelneming door de staat in een NV of BV bij de Staten-Generaal moet worden voorgehangen, als de staat ten minste 5% van het geplaatste aandelenkapitaal zal verkrijgen. Het aandeel van Nederland in het EFSF is 5,71%. Dit is boven het grenspercentage zoals genoemd in de CW 2001, waardoor de deelneming bij de Staten-Generaal had moeten worden voorgehangen.

De minister van Financiën stelt in zijn brief van 8 juni 2010 (Financiën, 2010) dat aangezien er in de Tweede Kamer brede steun was voor Nederlandse deelname aan de EFSF en er voor alle lidstaten een dringende noodzaak was om zo snel mogelijk tot feitelijke oprichting van EFSF over te gaan, de wettelijke termijn in dit geval niet kon worden aangehouden.

In de bedrijfsvoeringsparagraaf van het Jaarverslag 2010 van het Ministerie van Financiën is vermeld dat artikel 34 lid 5 van de CW 2001 niet is nageleefd.

Wij zijn van oordeel dat het niet volgen van de voorhangprocedure heeft geleid tot onrechtmatige uitgaven. Het betreft in 2010 een totaal van € 1,1 miljoen. Gezien de omstandigheden hebben wij er begrip voor dat de minister van Financiën de voorhangprocedure niet heeft toegepast. De opvolging van deze onrechtmatigheid, met een brief aan de Tweede Kamer en de mededeling van de minister in zijn bedrijfsvoeringsparagraaf, achten wij adequaat.

Wij hebben een aantal controlewerkzaamheden die de Rijksauditdienst heeft uitgevoerd naar de artikelen in de jaarverslagen en de saldibalansen van Nationale Schuld (IXA) en van het Ministerie van Financiën (IXB) waarin de maatregelen inzake de kredietcrisis en de EU-landencrisis uit 2010 staan weergegeven beoordeeld. Mede op basis hiervan hebben wij vastgesteld dat de financiële informatie die de minister heeft verstrekt en de toelichting daarbij toereikend is. Toereikend toegelicht betekent ook dat in de jaarverslagen de risico’s die zijn verbonden aan de diverse maatregelen staan aangegeven.

De deelnemingen zijn conform de verslagleggingseisen voor de aankoopprijs in de saldibalans van het Jaarverslag 2010 van het Ministerie van Financiën opgenomen. Voor de garanties zijn de oorspronkelijk afgegeven garanties minus de «vervallen» risico’s weergegeven.

Het beheer van de deelnemingen in financiële instellingen 10 en het beheer van de achtergestelde leningen 11 als gevolg van de kapitaalverstrekkingsfaciliteit is ondergebracht bij het Bureau Financiële Instellingen (BFI), onderdeel van de directie Financieringen van de Generale Thesaurie. Het beheer van de garantiefaciliteit bancaire leningen en de back-upfaciliteit ING is ondergebracht bij het Agentschap van de Generale Thesaurie.

Nacalculatie van het kapitaalplan ABN AMRO en Fortis Bank Nederland (FBN)

De minister van Financiën heeft in zijn brief van 19 november 2009 (Financiën, 2009) de Tweede Kamer een definitief kapitaalplan voorgelegd ten behoeve van de separatie en integratie van ABN AMRO en Fortis Bank Nederland (FBN).

Het kapitaalplan bestond uit verschillende posten waarvoor in 2009 en 2010 door de minister van Financiën kapitaal beschikbaar is gesteld. De Algemene Rekenkamer vindt het wenselijk, gezien het bijzondere karakter van deze deelnemingen, dat de minister van Financiën voor de posten waarbij dit mogelijk is een nacalculatie uitvoert en een relatie legt met het kapitaalplan. Het Ministerie van Financiën had in 2010 de beheerorganisatie niet zodanig ingericht dat de aansluiting tussen het kapitaalplan en de werkelijke geldstromen kon worden gemaakt en het ministerie had hier dan ook geen inzicht in. De Algemene Rekenkamer beveelt de minister aan het beheer van de deelnemingen ABN AMRO Group en RFS Holdings ten behoeve van deze nacalculatie aan te passen.

Verhanging N–share en FBN

Op 1 april 2010 zijn de aandelen van de zogenoemde N-share 12 en Fortis Bank Nederland (FBN) samengebracht onder ABN AMRO Group (de door de staat opgerichte moedermaatschappij voor de integratie van ABN AMRO en FBN). In het beleidsverslag van het Jaarverslag 2010 van het Ministerie van Financiën (IXB) is de verhanging van deze onderdelen toegelicht. Het inbrengen van de N-share uit het voormalige ABN AMRO in de ABN AMRO Group heeft plaatsgevonden door middel van een zogenoemde Promissory Note «cirkel». De gewone aandelen FBN zijn door de staat via een agiostorting ingebracht in ABN AMRO Group.

«Op 1 april 2010, zijn de aandelen ABN AMRO Bank door de toenmalige ABN AMRO Holding (AAH) verkocht aan de door de Staat opgerichte moedermaatschappij (ABN AMRO Group N.V.) tegen een promissory note (= schuldbewijs). De promissory note is daarna door AAH via RFS Holdings B.V. aan de eigenaar van de N-share (de Staat) uitgekeerd, die de promissory note daarna heeft ingebracht in de ABN AMRO Group N.V. met als tegenprestatie aandelen in ABN AMRO Group N.V.» (Financiën, 2011, § 3.1)

De verhanging van de N-share en FBN is niet verwerkt in een suppletoire wet. Daarmee is de verhanging niet opgenomen in de begrotingsadministratie en de saldibalans. Overigens merken wij op dat de Tweede Kamer uitvoerig door de minister van Financiën is geïnformeerd over de verhanging van de N-share en de FBN. Wij constateren dat deze transactie op grond van artikel 1, onder a, van de Aanwijzingsregeling niet-geldelijke betalingen en ontvangsten 2007 als een geldelijke ontvangst en betaling had moeten worden geboekt. De toelichting van de transactie in het jaarverslag van het Ministerie van Financiën (IXB) geeft volgens ons overigens een toereikend beeld van de transactie.

Oprichting stichting administratiekantoor beheer financiële instellingen

De minister van Financiën is in 2009 met de Tweede Kamer in debat gegaan over het op afstand plaatsen van het beheer van de belangen van de staat in financiële instellingen die nu worden beheerd door BFI. In de motie-Weekers (Tweede Kamer, 2009) wordt de regering verzocht in overleg met het parlement een kleine en effectieve organisatie in te stellen die belast wordt met de uitoefening van aandeelhouders-, aansturings- en beheerstaken. In zijn brief van 24 januari 2011 aan de Tweede Kamer (Financiën, 2011a) stelt de minister van Financiën voor de stichting administratiekantoor beheer financiële instellingen op te richten. Inmiddels heeft de minister de Wet stichting administratiekantoor beheer financiële instellingen aan de Tweede Kamer voorgelegd en is dit wetsvoorstel in een vergevorderd stadium (Financiën, 2011b).

Het afgelopen jaar hebben enkele ervaren medewerkers BFI verlaten. Zij zijn niet vervangen. Hierdoor is het aantal ervaren medewerkers verminderd. Het risico bestaat dat wanneer nog meer ervaren medewerkers BFI verlaten er onvoldoende kennis binnen BFI overblijft om de taken goed uit te kunnen voeren. Wij bevelen aan om, totdat de stichting is opgericht en bestaft, aandacht te blijven schenken aan het kennisniveau binnen BFI.

Rollen aandeelhouder, toezichthouder en beleidsmaker

De minister van Financiën is aandeelhouder in ABN AMRO en is beleidsmaker voor de financiële sector. Daarnaast beschikt de minister van Financiën over een zelfstandige taak voor financieel toezicht. Zo heeft hij volgens artikel 3:97 van de Wet financieel toezicht (Wft) de bevoegdheid om te beslissen op een aanvraag van geen bezwaar voor het houden, het verwerven dan wel het vergroten van een gekwalificeerde deelneming dan wel het uitoefenen van enige zeggenschap verbonden aan een gekwalificeerde deelneming van grote financiële ondernemingen. (Tweede Kamer, 2010)

Bij de herstructurering van ABN AMRO in 2010 was artikel 3:97 van de Wft van toepassing en heeft de minister van Financiën, op voordracht van DNB, beslist over het afgeven van een verklaring van geen bezwaar. Die verklaring was noodzakelijk om te kunnen herstructureren.

Beheer Garantiefaciliteit

De uitvoering van de garantieregeling voor bancaire leningen is in 2009 ondergebracht in de normale procesgang van het Agentschap (onderdeel Generale Thesaurie, Ministerie van Financiën). Banken die in aanmerking willen komen, moeten onder meer voldoen aan de eisen die binnen de garantieregeling gesteld worden op het gebied van corporate governance. Het Agentschap kon in 2009 met de beschikbare informatie niet toetsen of de banken die een garantie hebben ontvangen, zich gecommitteerd hebben aan de corporate governance-eisen. De informatie van de Monitoringcommissie Corporate Governance Code bleek hiertoe niet bruikbaar voor de toetsing, omdat de commissie alleen rapporteert over informatie in geaggregeerde en geanonimiseerde vorm. Daarom heeft het Agentschap alle banken in januari 2010 ervan op de hoogte gebracht dat zij aangeschreven zullen worden voor het verstrekken van nadere informatie over het structurele beloningsbeleid en de naleving van de corporate governance-eisen zoals gesteld in paragraaf II.2 van de Code Tabaksblat. Deze aanschrijvingen zijn medio maart 2010 aan de banken verzonden. Inmiddels is binnen het ministerie besloten dat de directie Financieringen de toetsing op de corporate governance-eisen zal uitvoeren voor de banken die kapitaalsteun hebben ontvangen en voor de banken die gebruik hebben gemaakt van de garantieregeling. Dit onderzoek is nog niet geheel afgerond zodat het Agentschap nog niet alle eisen heeft kunnen toetsen.

In dit hoofdstuk staan onze oordelen over de financiële informatie in het Jaarverslag 2010 van het Ministerie van Financiën.

De financiële informatie in het Jaarverslag 2010 van het Ministerie van Financiën voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de norm.

Het totaalbedrag van de geconstateerde fouten en onzekerheden blijft onder de tolerantiegrens voor financiële informatie in het jaarverslag als geheel.

Het jaarverslag is overeenkomstig de verslaggevingsvoorschriften opgesteld.

Het bedrag aan verplichtingen omvat in totaal € 1 157,3 miljoen aan overschrijdingen op begrotingsartikel 4. Het bedrag aan uitgaven omvat € 462 miljoen aan overschrijdingen op begrotingsartikelen 2 en 3. Gaan de Staten-Generaal niet akkoord met de hiermee samenhangende slotwetmutaties, dan moeten wij ons oordeel over de financiële informatie mogelijk herzien.

Een overzicht van alle fouten en onzekerheden staat in de bijlagen van dit rapport.

Naleving Europese aanbestedingsregels

Wij zijn nagegaan in hoeverre het Ministerie van Financiën de Europese aanbestedingsregels naleeft. Wij hebben vastgesteld dat bij het ministerie in elf gevallen met een totaalbedrag van € 2,3 miljoen deze regels niet zijn nageleefd en dat voor één geval met een totaalbedrag van € 0,3 miljoen er geen zekerheid bestaat over de naleving van de Europese aanbestedingsregels.

De saldibalans is een overzicht van de posten die aan het eind van het jaar nog openstaan en die naar het volgende jaar moeten worden meegenomen. Bij de saldibalans hoort een toelichting waarin nadere informatie wordt verstrekt over de afzonderlijke posten op deze balans. Wij onderzoeken of de informatie op de saldibalans rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De informatie in de saldibalans in het Jaarverslag 2010 van het Ministerie van Financiën voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

In 2010 heeft het Ministerie van Financiën voor een bedrag van € 10 458 miljoen aan openstaande voorschotten afgerekend. Wij zijn van oordeel dat de afgerekende voorschotten voldoen aan de gestelde eisen.

Het totaalbedrag van alle geconstateerde fouten en onzekerheden in de saldibalansposten blijft ook onder de tolerantiegrens voor de saldibalans als geheel.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

Het overzicht op de volgende pagina toont per begrotingsartikel waar fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning en besteding van de middelen die de toleranties overschrijden. Daarnaast toont het overzicht de geconstateerde onvolkomenheden in de bedrijfsvoering bij het Ministerie van Financiën en laat het zien voor welke artikelen deze geconstateerde onvolkomenheden gevolgen kunnen hebben, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens.

De Algemene Rekenkamer maakt zo veel mogelijk gebruik van de werkzaamheden van de auditdiensten. Daarbij toetst de Algemene Rekenkamer of de auditdienst de werkzaamheden inhoudelijk adequaat uitvoert en onafhankelijk is in zijn oordeelsvorming. In dit verband plaatst de Algemene Rekenkamer kanttekeningen bij de werkzaamheden van de Rijksauditdienst ten aanzien van de controle van het jaarverslag van het Ministerie van Financiën.

Wij hebben geconstateerd dat de controle van de personele uitgaven op onderdelen nog niet was afgerond bij de afgifte van de controleverklaring. Voorts was bij de controle van de personele uitgaven en bij onderdelen van de controle op de naleving van Europese aanbestedingsregels sprake van onvoldoende controledocumentatie. Tenslotte was een fout bij de naleving van de Europese aanbestedingsregels niet meegewogen voor het oordeel.

Deze bevindingen hebben er naar ons oordeel niet toe geleid dat de lezer van het jaarverslag 2010 het risico loopt dat een belangrijke fout niet is gemeld. De controledocumentatie van de Rijksauditdienst dient echter wel te verbeteren.

De minister van Financiën heeft op 27 april 2011 gereageerd op onze rapporten bij de jaarverslagen van het Ministerie van Financiën (IXB), van Nationale Schuld (IXA) en het BTW-compensatiefonds (G). Hieronder volgt het deel van zijn reactie dat betrekking heeft op ons rapport bij het jaarverslag van Financiën (§ 6.1). De integrale reactie staat op onze website www.rekenkamer.nl. De reactie gaf ons aanleiding tot een nawoord (§ 6.2).

«Met genoegen heb ik kennis genomen van de positieve oordelen en de verbeteringen die u ziet. De financiële informatie voldoet naar het oordeel van de Algemene Rekenkamer (AR) aan de eisen die de Comptabiliteitswet 2001 daaraan stelt en het jaarverslag is overeenkomstig de verslaggevingsvoorschriften opgesteld. Als belangrijkste uitkomsten van het onderzoek noemt u verder dat het jaarverslag 2010 meer inzicht biedt in de doelrealisatie en prestaties dan het jaarverslag over 2009 en dat de bedrijfsvoering bij de Belastingdienst op onderdelen is verbeterd. In het bijzonder is er bij de Belastingdienst vooruitgang geboekt in de sturing en beheersing van de IV-keten, reden voor de AR om af te zien van het maken van bezwaar. Uit het onderzoek naar het personeelsbeheer vloeit een nieuwe onvolkomenheid voort bij de Belastingdienst.

Ten slotte vindt u het wenselijk dat de minister van Financiën een nacalculatie uitvoert op het kapitaalplan ten behoeve van de separatie en integratie van ABN AMRO en FBN voor de posten waar dit mogelijk is.

Op de door de Rekenkamer geformuleerde verbeterpunten voor de IV-keten is aantoonbaar verbetering bereikt, zij het soms minder dan gepland. In 2011 gaat het met name om de beheersing van de ICT-uitgaven en het testen van systemen, we moeten laten zien dat de verbeteringen ook afdoende werken. Ik zal er verder op toezien dat tekortkomingen in het personeelsbeheer in 2011 worden opgelost.

De kredietcrisis in 2010

«De Algemene Rekenkamer vindt het wenselijk, gezien het bijzondere karakter van deze deelnemingen, dat de minister van Financiën voor de posten waarbij dit mogelijk is een nacalculatie uitvoert en een relatie legt met het kapitaalplan.»

«Het ministerie van Financiën had in 2010 de beheerorganisatie niet zodanig ingericht dat de aansluiting tussen het kapitaalplan en de werkelijke geldstromen kon worden gemaakt en het ministerie had hier dan ook geen inzicht in.»

«De Algemene Rekenkamer beveelt de minister aan het beheer van de deelnemingen ABN AMRO Group en RFS Holdings ten behoeve van deze nacalculatie aan te passen.»

De Algemene Rekenkamer merkt op dat de projectdirectie BFI niet is ingericht om de aansluiting tussen kapitaalplan en geldstromen te maken. Dat is juist. De activiteiten van de projectdirectie voor ABN AMRO zijn gericht op het aandeelhouderschap. Daarmee wordt een bewuste keuze gemaakt om kapitaalverschaffing en bestuur te scheiden, en de doelmatige aanwending van de middelen binnen zekere grenzen over te laten aan het bestuur van de onderneming. De herkapitalisatie was ook gebaseerd op dit beginsel. In het bijzonder moeten alle mee- en tegenvallers door de bank zelf worden opgevangen.

Dit ligt anders bij RFS Holdings B.V., waar de Staat direct betrokken is bij besluitvorming over verkooptransacties. De Staat ontvangt ter controle maandelijkse rapportages en heeft wezenlijke goedkeuringsrechten.

Ik ben het eens met de opvatting dat het bijzondere karakter van deze deelnemingen een beschouwing achteraf passend maakt. Het kapitaalplan van 2009 kan worden afgezet tegen de werkelijk gemaakte kosten, zodat ten minste een globaal overzicht ontstaat van mee- en tegenvallers. Hierover zal ik een brief sturen aan de Tweede Kamer na afronding van het boekjaar 2011, in de verwachting dat de integratie dan grotendeels is voltooid.

«De Algemene Rekenkamer beveelt aan om, totdat de stichting is opgericht en bestaft, aandacht te blijven schenken aan het kennisniveau binnen BFI.»

Deze aanbeveling nemen we ter harte, ook al is op dit moment de benodigde expertise aanwezig. Alle inspanning is verder gericht op het gereed krijgen van de stichting administratiekantoor per 1 juli a.s. met een adequaat team zodat direct van start kan worden gegaan.

De Belastingdienst

Audit Actielijst 2010

De Rekenkamer formuleert een vijftal onvolkomenheden, waarop ik hieronder afzonderlijk in zal gaan.

Financieel beheer toeslagen

De Algemene Rekenkamer constateert dat het financieel beheer toeslagen nog niet structureel op orde is door het ontbreken van goede geautomatiseerde ondersteuning. De aanbeveling om het nieuwe Toeslagensysteem eerst in te voeren na een gedegen testtraject, zie ik als een ondersteuning van het door mij gevoerde beleid om eerst live te gaan nadat alle openstaande bevindingen zijn opgelost. Daarmee moet worden bereikt dat burgers zo min mogelijk last zullen hebben van het feit dat de Belastingdienst een nieuw systeem gaat gebruiken.

Dossiervorming

De Algemene Rekenkamer constateert dat de dossiervorming eind 2010 was verbeterd ten opzichte van halverwege 2010 en dat voor de vier belastingmiddelen (inkomstenbelasting winst, inkomstenbelasting niet-winst, invordering en vennootschapsbelasting) aan de norm voldoet. Dit geldt nog niet voor alle belastingmiddelen. Ook was er sprake van fluctuaties in de loop van het jaar en tussen regio’s. Dossiervorming is daarmee in 2010 verbeterd maar nog niet volledig op het gewenste niveau. De aanbeveling om de over het tweede halfjaar geïntensiveerde managementaandacht voor goede dossiervorming blijvend te borgen, wordt door mij overgenomen.

Beheersing ICT-uitgaven

De Rekenkamer concludeert dat het integraal inzicht in ICT-uitgaven is verbeterd. Volgens de Rekenkamer was er in 2010 nog onvoldoende sturing op basis van dit inzicht. De Rekenkamer constateert dat de verbeteringen in opzet zijn gerealiseerd, maar de toepassing of naleving in de praktijk nog onvoldoende is. Aanbevolen wordt de juistheid van de gegevens voor de rapportages te borgen.

Ik merk allereerst op dat in de bestuurlijke reactie van vorig jaar is aangegeven dat het meer dan één jaar zal vergen voordat alle verbeteringen ten aanzien van deze onvolkomenheid structureel zijn doorgevoerd. De door de Belastingdienst gestelde doelen voor plateau 1 (ultimo 2010) zijn gehaald.

Dat de sturing op de beheersing van ICT-uitgaven nog niet optimaal was, wordt onderkend, maar dat neemt niet weg dat in 2010 wel degelijk is gestuurd op het verbeterde inzicht. Dit gebeurt zowel op het niveau van het portfolio als op het niveau van de individuele projecten. Het bedrijfsonderdeel en het concern bespreken en beoordelen maandelijks de rapportages van de grote projecten. Gewenste verbeteringen en belangrijke zaken uit de projectrapportages worden besproken met de opdrachtgever en/of projectmanager. Trendanalyses worden periodiek besproken in het zogeheten IV-overleg. De rapportages van de grote en risicovolle projecten, die ook jaarlijks via BZK worden gemeld aan de Tweede Kamer, maken onderdeel uit van de concernrapportages die in het MT Belastingdienst worden besproken. Sinds juni 2010 fungeert bovendien het projectenoverleg dat periodiek tussen de Directeur FEZ, de Chief Financial Officer (CFO) van de Belastingdienst en de Chief Information Officer (CIO) plaatsvindt.

Ik deel niettemin uw opvatting dat de rapportages op het punt van de juistheid van gegevens verder kunnen worden verbeterd en dat de spelregels bij het portfoliomanagement (inclusief acceptatiecriteria) en het projectmanagement nog beter kunnen worden nageleefd. Dit komt een betere sturing en beheersing van de ICT-uitgaven ten goede en wordt dan ook de opgave voor 2011.

Testen

De Rekenkamer constateert dat de juiste werking van opgeleverde systemen onvoldoende kan worden beoordeeld. Aanbevolen wordt de in 2009 ontwikkelde nieuwe testmethode te implementeren en daarbij aandacht te besteden aan commitment van het management, communicatie en samenwerking en beschikbaarheid van mensen en middelen.

Zoals ook uit het onderzoeksresultaten van de Rekenkamer naar voren komt, is de implementatie van de nieuwe testmethode over de volle breedte van de IV-organisatie een veelomvattend traject. Zoals ook in het rapport wordt gemeld, is hiermee een start gemaakt. Door de CIO van de Belastingdienst zijn voor 2011 met alle bedrijfsonderdelen resultaatsafspraken gemaakt. De verwachting is dan ook dat over 2011 de werking van de nieuwe testmethode voldoende kan worden aangetoond.

Personeelsbeheer

De Rekenkamer constateert dat door de Belastingdienst in de praktijk meermalen is gehandeld in afwijking met de regels. Meer specifiek blijkt dat de registratie van de reis- en verblijfkosten niet voldoende betrouwbaar is en dat stukken bij het IKAP-proces en bij de afkoop van verlofuren ontbreken. De salarisverwerking was bij het ministerie van Financiën op orde. De aanbeveling om zorg te dragen voor een zorgvuldige vastlegging van de besluiten in het personeelsdossier, neem ik over.

Overige punten

Beleidsinformatie

«Het jaarverslag 2010 biedt meer inzicht in de doelrealisatie en prestaties dan het jaarverslag over 2009. Wij constateren dat er iets minder beleidsinformatie aanwezig is dan vorig jaar.»

De opname van beleidsinformatie in het jaarverslag 2010 is afhankelijk van de beleidsinformatie die is opgenomen in de begroting 2010. Het jaarverslag geeft, gegeven de begroting, het maximaal haalbare aan beleidsinformatie.

In het jaarverslag 2010 is er in vergelijking met 2009 één operationele doelstelling (OD)minder toegelicht. Op alle andere vlakken is er een toename van de beleidsinformatie of een toename van de explain. Zo is er bij nog slechts één OD geen concrete informatie of uitleg opgenomen. In de begroting van 2011 is bij alle OD’s beleidsinformatie dan wel een explain opgenomen zodat het jaarverslag 2011 wat dat betreft een 100% score kan laten zien. We zullen ons verder inspannen om in de begroting van 2012 de explain zo laag mogelijk te krijgen.

Controle departementale auditdienst

«Wij hebben geconstateerd dat de controle van de personele uitgaven op onderdelen nog niet was afgerond bij de afgifte van de controleverklaring.»

Het is juist dat een deel van de werkzaamheden niet was afgerond. Dit had echter te maken met het feit dat op dat moment de stukken niet elektronisch in het cRMA systeem waren gearchiveerd en de controle niet kon worden afgerond. Ten tijde van de afgifte van de controleverklaring is bewust een risico-inschatting gemaakt en is geconcludeerd dat door het jaar heen de stukken weliswaar ook met vertragingen hadden te kampen, maar dat achteraf altijd de stukken aanwezig waren waardoor ook de rechtmatigheid van de posten kon worden vastgesteld. Gezien het aantal ontbrekende stukken ten opzichte van de uitgevoerde deelwaarneming en met inachtneming van de ervaringen is geconcludeerd dat het risico zeer marginaal is dat er materiële fouten in de personele uitgaven aanwezig zijn. Al met al vormden de nog openstaande posten geen enkele belemmering of risico voor de af te geven controleverklaring.

«een fout bij de naleving van de Europese aanbestedingsregels was niet meegewogen voor het oordeel.»

De RAD heeft deze fout wel ontdekt en het is expliciet meegewogen in het oordeel, echter de fout ter grootte van ca € 1 mln. is abusievelijk niet opgenomen op het foutenoverzicht. Gezien de grootte van het bedrag heeft dat geen enkele consequentie voor overschrijding van rapporterings- en/ of goedkeuringstoleranties.

«De controledocumentatie van de Rijksauditdienst dient echter wel te verbeteren»

De inrichting van de werkwijze van de RAD is erop gericht dat een werkprogramma wordt uitgevoerd en dat zoveel als mogelijk wordt verwezen naar oorspronkelijke documenten bij de gecontroleerde. Het is niet de bedoeling dat er stukken gekopieerd worden en in dossiers worden opgenomen, tenzij er bevindingen uit voortvloeien.

Dit geldt ook ten aanzien van de naleving op Europese aanbestedingsregels. De AR is van mening dat expliciet bij elk controleaspect aangegeven dient te worden dat hierop is gecontroleerd bij de uitvoering. Hoewel de RAD van mening is dat de controle op de juiste wijze geschiedt, zal ze voortaan uniforme checklisten hanteren waarin per controleaspect wordt aangegeven of daarop is gecontroleerd. Er is geen enkele sprake van dat er hierdoor risico’s zijn gelopen en dat bepaalde aspecten niet zouden zijn gecontroleerd.»

De kredietcrisis in 2010

We vinden het positief dat de minister een nacalculatie zal uitvoeren om het kapitaalplan van 2009 ten behoeve van de seperatie en integratie van ABN AMRO en Fortis Bank Nederland af te zetten tegen de werkelijk gemaakte kosten. Het huidige kennisniveau binnen BFI is volgens ons voldoende, maar gezien de personeelsmutaties binnen deze afdeling zien we dit wel als een blijvend aandachtspunt. De inrichting van de stichting administratiekantoor zullen we onderzoeken als onderdeel van ons rechtmatigheidsonderzoek 2011.

De Belastingdienst

De keuze om het nieuwe toeslagensysteem pas in te voeren na een gedegen testtraject onderschrijven wij. Wel zijn wij van mening dat pas na invoering van het nieuwe toeslagensysteem, en nadat is gebleken dat dit werkt zoals beoogd, kan worden gesproken van een structureel beheerste situatie.

Wij waarderen de toezegging over blijvende geïntensiveerde managementaandacht voor goede dossiervorming.

Wij zijn het met de minister eens dat de Belastingdienst in 2010 veel heeft gedaan om de beheersing van ICT-uitgaven te verbeteren en dat is gestuurd op basis van de beschikbare informatie.

Op het gebied van testen hebben we in 2010 minder voortgang kunnen constateren dan was gepland. Wij beschouwen het feit dat nu een wat bredere start is gemaakt met de toepassing van de methode als een positieve ontwikkeling.

Ten slotte vinden wij het positief dat de minister de aanbeveling om zorg te dragen voor een zorgvuldige vastlegging van de besluiten in de personeelsdossiers overneemt.

Beleidsinformatie

Wij waarderen de toezegging van de minister om het gehalte aan «explain» (uitleg waarom over bepaalde operationele doelstellingen geen concrete informatie is opgenomen) zo laag mogelijk te krijgen in de begroting van 2012.

Controle Rijksauditdienst

Wij constateren dat de minister onderkent dat er sprake is geweest van een aantal slordigheden in de accountantscontrole. Dit soort slordigheden hoort niet voor te komen. Wij zullen volgend jaar extra aandacht schenken aan de accountantscontrole van het jaarverslag van het Ministerie van Financiën.