Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 32545 nr. 71 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 12 juli 2017

Naar aanleiding van de motie van de leden Schouten en Nijboer over de financiering van coöperaties met een maatschappelijk doel (Kamerstuk 34 550, nr. 41) zijn er afgelopen maanden gesprekken gevoerd met partijen in het veld en banken. Ook is er geïnventariseerd wat de overheid doet op het terrein van financiering van coöperaties met een maatschappelijk doel. In deze brief rapporteer ik u mede namens de Minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) over de bevindingen en hoe tekortkomingen worden aangepakt. Hiermee wordt invulling gegeven aan de genoemde motie en de toezegging van de Minister voor Wonen en Rijksdienst (d.d. 13 oktober 2016, Handelingen II 2016/17, nr. 12, item 17) om knelpunten bij de financiering van wooncoöperaties in beeld te brengen en te bezien hoe deze kunnen worden weggenomen.

De invulling van de motie moet geplaatst worden binnen de context van een aantal andere moties en onderzoeken. De motie van de leden Voortman en Fokke (Kamerstuk 34 065, nr. 5) verzocht de regering de mogelijkheid tot oprichting van een maatschappelijke bank ter ondersteuning van buurtinitiatieven te onderzoeken. De Minister van Binnenlandse Zaken en Koninkrijksrelaties heeft naar aanleiding van deze motie het onderzoek – Samen Maatschappelijke Impact Financieren1 – laten verrichten. De belangrijkste conclusie van dit onderzoek was dat niet het gebrek aan aanbod van financiering het cruciale probleem is, als wel het feit dat vraag en aanbod elkaar onvoldoende weten te vinden. U bent hierover en over de vervolgstappen per brief geïnformeerd op 16 juni 2016 (Kamerstuk 34 065, nr. 11) en 13 maart 2017 (Kamerstuk 34 065, nr. 14). Daarnaast zijn het verkennende SER-advies over Sociale Ondernemingen en de bijbehorende kabinetsreactie (Kamerstuk 32 637, nr. 246) relevant. Naar aanleiding hiervan wordt er gekeken hoe de impactmeting van sociale ondernemingen kan worden verbeterd. Ook is er in samenwerking met VNO-NCW en MKB Nederland op 21 februari jl. een rondetafelconferentie georganiseerd met aandacht voor de aangekondigde acties uit deze kabinetreactie, waaronder financiering van sociale ondernemingen. Verder is de pilot Social Impact Bond «Werk na detentie» van start gegaan. U bent hierover op 28 juni 2016 bij brief geïnformeerd (Kamerstuk 24 587, nr. 659). In deze pilot werkt het Ministerie van Veiligheid en Justitie samen met de ABN AMRO, het Oranje Fonds en Start Foundation om de werkloosheid en recidive onder ex-gedetineerden aan te pakken.

Knelpunten in de financiering van coöperaties met een maatschappelijk doel doen zich op verschillende niveaus voor. Het is daarbij van belang om onderscheid te maken tussen de volgende situaties. Allereerst kan een coöperatie over te weinig eigen vermogen beschikken om een lening aan te gaan. Voor verstrekkers van vreemd vermogen (i.e. leningen) is het een vereiste dat een leningnemer over een eigen financiële buffer beschikt. De buffer zorgt er namelijk voor dat tegenvallers niet direct de terugbetaling van de lening in gevaar brengen. Daarnaast kan de kredietverstrekking zelf een knelpunt vormen. Het kan bijvoorbeeld zo zijn dat kredietverstrekkers onbekend zijn met de betreffende sector of de rechtsvorm coöperatie. Ook kan de coöperatie zelf nieuw zijn waardoor de bank niet af kan gaan op het betalingsverleden van de coöperatie, of kan de lening te klein zijn om het aantrekkelijk te maken voor kredietverstrekker. Zo kan het, ondanks dat er een sluitende business case ligt en voldoende eigen vermogen aanwezig is, toch lastig zijn om financiering te krijgen. Tot slot kan het zo zijn dat de business case van de coöperatie niet rond komt. Banken zullen dan geen lening willen verstrekken. Een lening biedt in dit geval ook geen uitkomst. Het knelpunt ligt in dit geval dan ook primair bij de rentabiliteit van de investering en niet echt bij de financiering.

Op basis van dit raamwerk is gekeken naar de praktijk van financiering van coöperaties met een maatschappelijk doel in de drie in de motie genoemde sectoren; te weten de zorg, de opwekking van duurzame energie en wonen.

Knelpunten voor coöperaties met een maatschappelijk doel in de zorg

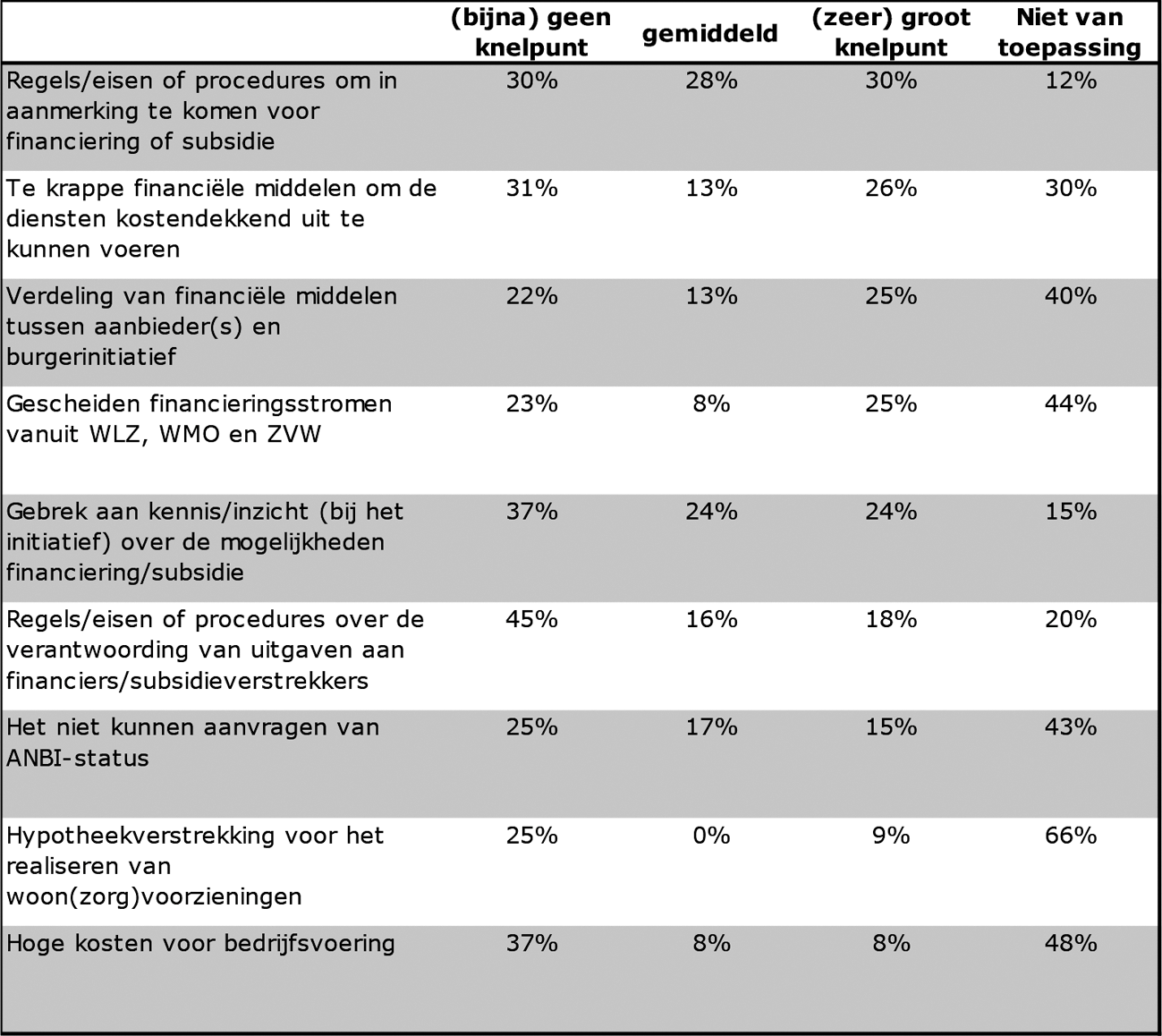

De Tweede Kamer heeft op 3 december 2015 een motie aangenomen (Handelingen II 2016/17, nr. 22, item 10) van de leden Otwin van Dijk en Voortman (Kamerstuk 34 300 XVI, nr. 56) over burgerinitiatieven in zorg en welzijn. Deze motie vraagt de Staatssecretaris van Volksgezondheid, Welzijn en Sport (VWS) om de ervaren knelpunten van burgerinitiatieven te inventariseren en vervolgens een agenda te presenteren om de ervaren knelpunten aan te pakken. Als eerste stap hebben Movisie en Vilans in juni 2016 een onderzoek uitgebracht naar de knelpunten voor burgerinitiatieven in de zorg2. Daarbij hebben ze ook gekeken naar knelpunten bij het krijgen van financiering. Een enquête leverde het onderstaande beeld op.

Tabel: Knelpunten financiering en organisatie financiële stromen voor burgerinitiatieven in de zorg

Bron: Movisie en Vilans (2016)

Uit de bovenstaande cijfers komt naar voren dat vooral het rond krijgen van de business case (en dus niet zozeer financiering) een knelpunt is. Bijna alle knelpunten uit het de tabel hebben betrekking op bekostiging. Alleen hypotheekverstrekking ziet op financiering. Slechts 9% van de respondenten ervaart dit vervolgens als een knelpunt. In de diepte-interviews werd verder opgemerkt dat burgerinitiatieven door banken vaak als «commerciële bedrijven» worden gezien. Hierdoor zouden rentes hoger liggen dan men vanuit het initiatief kan opbrengen. Vanuit het perspectief van banken is het echter logisch dat zij rentes vaststellen op basis van het gelopen risico, ongeacht de doelstelling van de leningnemer.

In de bijlage bij de Kamerbrief over «de stand van zaken moties en toezeggingen VWS» van 22 december jl. (Kamerstuk 34 550 XVI, nr. 129) gaat de Staatssecretaris van VWS in op de voortgang bij het uitvoeren van de motie van de leden Otwin van Dijk en Voortman. Hij heeft daarbij aangegeven dat er structurele aandacht nodig is voor het oplossen van knelpunten die burgerinitiatieven ervaren. Daarbij merkt hij op dat voor veel (ervaren) problemen (elders) al oplossingen zijn gevonden. «Nederland zorgt voor Elkaar», het landelijk netwerk van burgerinitiatieven in zorg en welzijn, zal een nadere verkenningstocht uitvoeren met als doel om de knelpunten die burgerinitiatieven ervaren te inventariseren. Op basis hiervan wordt, in nauwe samenspraak met het Ministerie van VWS en andere stakeholders, een actieagenda opgesteld. De verwachting is dat de Staatssecretaris van VWS de actieagenda voor de zomer van 2018 kan toesturen aan de Tweede Kamer.

Financiering van wooncoöperaties

In de herziene Woningwet 2015 is een wettelijke basis gecreëerd voor wooncoöperaties waarin sprake is van individueel bezit. Hiermee is binnen het stelsel van de volkshuisvesting meer ruimte gemaakt voor mensen die zelf of samen met anderen actief en concreet inhoud willen geven aan het wonen, naast het traditionele huren of kopen. De wooncoöperaties moeten niet verward worden met de woningcorporaties, die uiteraard al langer bestaan en een grote rol spelen in de Nederlandse volkshuisvesting.

Wooncoöperaties hebben moeite met het krijgen van financiering. Daar zijn meerdere verklaringen voor. Ten eerste speelt de onbekendheid van financiers met het concept van de wooncoöperatie een rol. Het past niet binnen de bestaande standaardproducten van banken. Ook aan de kant van de wooncoöperaties ontbreekt het aan standaardisatie, hetgeen de kredietverlening door banken bemoeilijkt. Een ander knelpunt is dat individuele wooncoöperaties geen betalingsgeschiedenis hebben, waardoor het extra lastig is voor banken om hun terugbetaalgedrag in te schatten. In opdracht van het Ministerie van BZK voert Platform 31 het actieprogramma wooncoöperaties uit. Het actieprogramma is erop gericht de oprichting van wooncoöperaties te stimuleren en ondersteunen. Gewerkt wordt aan standaardmodellen voor het oprichten, exploiteren en beheren van een wooncoöperatie. Onderdeel van het programma is een werkgroep financiering waarbij wordt gekeken naar de mogelijkheden om zoveel mogelijk zaken rondom de financiering te standaardiseren. Dit verlaagt de kosten van banken om zaken te doen met wooncoöperaties en kan zo ten goede komen aan de beschikbaarheid van financiering. Verder ondersteunt Platform 31 het verkrijgen van leningen door wooncoöperaties door contacten te leggen met potentiële financiers.

Het rond krijgen van de business case van wooncoöperaties kan een obstakel vormen voor het krijgen van leningen. Het wooncoöperatiemodel uit de Woningwet richt zich op huishoudens die in woningcorporatiewoningen wonen en zelfstandig niet in staat zijn om een woning te kopen. Dit betekent dat wooncoöperaties aan leden relatief lage huren zullen vragen. In dit licht zijn, mede naar aanleiding van de bevindingen van het actieprogramma, de regels voor vervreemding door woningcorporaties bij wijze van experiment aangepast om de financiële haalbaarheid van wooncoöperaties te bevorderen. De Beleidsregel experiment verkoopregels wooncoöperatie3 maakt het mogelijk dat woningcorporaties woningen verkopen aan wooncoöperaties met maximaal 50% korting op de marktwaarde (vrij van verhuur en gebruik). Hiermee kan wooncoöperaties dezelfde mogelijkheden worden geboden als natuurlijke personen. Door dergelijke kortingen is het bezit van wooncoöperaties vanaf moment van aankoop van de woningen aanzienlijk meer waard dan de verplichtingen. Met andere woorden, wooncoöperaties die woningen kunnen kopen met korting hebben voldoende eigen vermogen. Daardoor wordt het makkelijker voor wooncoöperaties om hun business case rond te krijgen en financiering aan te trekken.

Financiering van energiecoöperaties

Energiecoöperaties bestaan al decennia. SDE-subsidies zorgen ervoor dat de business cases van deze coöperaties uit kunnen. De opstartfase en de planontwikkeling vormen voor nieuwe energiecoöperaties echter bottlenecks voor het tot stand brengen van duurzame energie. In deze fase moet er immers geïnvesteerd worden in de uitwerking van een plan. Daarvoor moet vaak een professional voltijd ingehuurd worden. Of deze investering ook daadwerkelijk gaat renderen is echter onzeker, omdat ongeveer de helft van de plannen het uiteindelijk niet haalt. Om deze risico’s af te dekken is er risicospreiding en eigen vermogen nodig. Als er immers een buffer is kunnen de rendementen op de geslaagde projecten de verliezen op afgeblazen projecten compenseren. Leden van energiecoöperatie zitten er vaak echter niet op te wachten om risicovol te investeren in planontwikkeling. Het is voor hen meestal niet mogelijk om hun risico te spreiden over meerdere potentiële projecten. Professionele partijen kunnen veel makkelijker in meerdere projecten investeren om hun risico te spreiden. Als professionele investeerders echter de planontwikkeling van coöperaties financieren en eigen vermogen in het project investeren, krijgen zij daarmee ook de zeggenschap over die projecten. Dit holt het coöperatieve karakter van deze initiatieven uit.

Een oplossing voor dit knelpunt is dat grote, ervaren energiecoöperaties met de mogelijkheid om hun portfolio te spreiden kleinere, jongere corporaties helpen bij de planontwikkeling en deelnemen in hun projecten. Daarnaast voert het Ministerie van Economische Zaken verkennende gesprekken met ODE Decentraal, de brancheorganisatie van energiecoöperaties, over of en zo ja hoe te komen tot verdere professionalisering van coöperaties.

Sectoroverstijgende knelpunt bij juridische vormgeving financiering

Hoewel de meeste knelpunten sectorspecifiek lijken te zijn en dus ook sectoraal aangepakt worden, kwam er in de gesprekken ook een sectoroverstijgend knelpunt naar voren, te weten de juridische vormgeving van financiering. Coöperaties met een maatschappelijk doel is een paraplubegrip. Het kan slaan op behoorlijk professionele partijen met aanzienlijke middelen (denk aan de grotere windenergieprojecten), maar het kan ook slaan op een kleine groep welwillende burgers die samen iets relatief kleins op wil zetten (bijvoorbeeld een glasvezelnetwerk of zonnepanelen op het lokale sportcentrum). Deze minder professionele coöperaties zijn uiteraard minder goed geëquipeerd om om te gaan met de complexiteit van de Wet financieel toezicht (Wft).

Coöperaties komen namelijk in aanraking met de Wft als leden of financiers, zoals bemiddelde burgers of banken, financiële middelen inbrengen. De Wft wordt voor minder professionele coöperaties dan al snel complex. In het bijzonder gaat het om vrijstellingen en ontheffingen van het verbod tot aantrekken van opvorderbare gelden (terrein van DNB) en de regels over het uitgeven van obligaties (terrein van AFM).

De Wft biedt volgens juristen voldoende flexibiliteit om de financiering zo vorm te geven dat gebruik wordt gemaakt van de bestaande vrijstellingen. Daarom hoeft er geen sprake te zijn van overtreding van verbodsbepalingen. Het probleem is echter dat veel coöperaties onvoldoende kennis en financiële middelen hebben om deze ruimte te pakken. In sommige gevallen zijn coöperaties zich er niet eens van bewust dat de Wft relevant is. Hier ligt enerzijds een rol voor de sector om kennis te delen en contracten te standaardiseren, zodat naleving van de Wft makkelijker en goedkoper wordt. Anderzijds ligt hier ook een rol voor DNB en AFM om helder aan te geven welke ruimte coöperaties met een maatschappelijk doel hebben bij het aantrekken van financiering. Ik heb het belang hiervan opgebracht bij DNB en AFM.

Tot slot is ODE Decentraal, de brancheorganisatie van energiecoöperaties, in contact gebracht met DNB en de AFM. Ik moedig ook andere partijen aan contact te leggen met de toezichthouders. DNB en de AFM hebben aangegeven graag in gesprek te gaan en wijzen op de verschillende manieren waarop zij laagdrempelige toegang faciliteren. Naast dat er al veel informatie is te vinden op de websites, zijn hiervoor het digitale loket van DNB en de AFM en het Ondernemersloket van de AFM toegankelijk. Voor technologiegedreven innovaties is er de Innovatiehub, waarin innovatieve partijen op een laagdrempelige manier in contact kunnen treden met de toezichthouders. Daarnaast is er Maatwerk voor Innovatie4 (ook wel de regulatory sandbox), waarbij de toezichthouders bij het beoordelen van innovatieve concepten nadrukkelijk kijken naar het achterliggende doel van beleid, wet- of regelgeving, en de wettelijke ruimte kunnen benutten om maatwerk te bieden.

Conclusie

De knelpunten waar coöperaties met een maatschappelijk doel tegenaan lopen verschillen van sector tot sector. Zorgcoöperaties hebben vaak te maken met niet sluitende business cases, terwijl de financiering van wooncoöperatie wordt bemoeilijkt door de nieuwheid van het concept. Jonge energiecoöperaties ervaren juist knelpunten in de planontwikkelingsfase. Op sectoraal niveau wordt er daarom samen met de betrokken stakeholders, zoals brancheorganisaties, gekeken naar hoe knelpunten in de financiering kunnen worden aangepakt.

Verder is gebleken dat de Wft knellend kan zijn voor met name coöperaties met weinig juridische kennis. Dit komt onder andere door onbekendheid met de Wft. Ik heb dit onder de aandacht gebracht van de toezichthouders. Ook heb ik ODE Decentraal in contact gebracht met de toezichthouders, zodat er actief gezocht kan worden naar oplossingen binnen de ruimte die de Wft biedt.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Movisie en Vilans (2016), Wat knelt? Inventarisatie knelpunten bij burgerinitiatieven in zorg en ondersteuning.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32545-71.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.