Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 32393 nr. 15 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 25 mei 2012

Met deze brief geef ik een nadere toelichting over de toepassing van het instrument beschikbaarheidbijdrage zoals dat met ingang van 1 januari 2012 in de Wet marktordening gezondheidszorg (WMG) is opgenomen.

Deze toelichting kan uw Kamer betrekken bij de voorhangbrieven die uw Kamer over de inzet van het instrument voor de beschikbaarheid van specifieke vormen van zorg zal ontvangen. Naar verwachting zullen de eerste voorhangbrieven over die inzet betrekking hebben op vormen van curatieve medisch specialistische zorg inclusief orgaanuitname, medische vervolgopleidingen, curatieve geestelijke gezondheidzorg en continuïteit van zorg (zie Kamerstuk 32 393, nrs. 16, 17, 18 en 19). In die voorhangbrieven wordt met betrekking tot de procedurele kant van de toepassing van het instrument beschikbaarheidbijdrage verwezen naar deze brief.

In deze brief wordt, anders dan ter illustratie met een voorbeeld, niet ingegaan op de specifieke vormen van zorg waarvoor het instrument beschikbaarheidbijdrage kan worden ingezet.

Voordat het instrument beschikbaarheidbijdrage kan worden toegepast voor specifieke vormen van zorg, is het noodzakelijk eerst een algemene maatregel van bestuur (amvb) op grond van artikel 56a van de WMG in werking te laten treden. Het ontwerp voor die algemene maatregel ligt thans voor advies voor bij de Afdeling Advies van de Raad van State. Aangezien de Raad eerder positief over de opneming van het instrument in de WMG en het Interimbesluit beschikbaarheidbijdrage WMG1 heeft geadviseerd, is de verwachting dat het toekomstig advies niet een zodanige invloed zal hebben op de toepassing die in deze brief aan de orde komt, dat het zenden van de toelichting op die toepassing voorbarig en niet verantwoord zou zijn.

In dat licht hoop ik met het zenden van vorenbedoelde voorhangbrieven met medewerking van uw Kamer het veld vóór het zomerreces duidelijkheid te verschaffen over een aantal vormen van zorg die in 2013 met een beschikbaarheidbijdrage kunnen worden bekostigd, zodat het veld zich tijdig op de toepassing kan voorbereiden.

Met ingang van 2012 bevat de WMG het instrument beschikbaarheidbijdrage. Deze beschikbaarheidbijdrage maakt bekostiging van zorgaanbieders mogelijk voor activiteiten en voorzieningen ten behoeve van de beschikbaarheid van vormen van zorg:

a. waarvan de kosten voor de afzonderlijke prestaties niet of niet geheel zijn toe te rekenen naar of in rekening te brengen zijn aan individuele zorgverzekeraars of verzekerden, of

b. waarbij een toerekening van de kosten naar tarieven marktverstorend zou werken, en

c. die niet op andere wijze worden bekostigd.

Bij amvb wordt bepaald voor welke vormen van zorg en in welke gevallen een beschikbaarheidbijdrage kan worden toegekend. Ook wordt bij amvb bepaald in welke vorm de bijdrage kan worden toegekend en welke voorwaarden, voorschriften of beperkingen worden gesteld aan het toekennen van een beschikbaarheidbijdrage. Het gaat niet alleen om de beschikbaarheid op korte termijn maar ook op langere termijn. Bij dat laatste kan worden gedacht aan opleidingen die ervoor moeten zorgen dat er voor de zorg ook in de toekomst voldoende gekwalificeerd personeel beschikbaar is. Van tijd tot tijd wordt de noodzaak van beschikbaarheid opnieuw bezien, net als de onderliggende kostenberekening van een beschikbaarheidbijdrage. De noodzaak tot het aanwijzen van de vormen van zorg noch het toekennen van een beschikbaarheidbijdrage is een statische situatie.

Het Interimbesluit beschikbaarheidbijdrage WMG, dat alleen betrekking heeft op het jaar 2012, bepaalde voor welke vormen van zorg in 2012 een beschikbaarheidbijdrage kon worden toegekend, welke zorgaanbieders daarvoor in aanmerking kwamen en in welke vorm de bijdrage kon worden toegekend. In dat besluit werd zoveel mogelijk één op één de situatie van 2011 overgenomen in verband met het ontbreken van een adequate afbakening of gegevens over een reële kostenvergoeding voor die zorg. Aan de toekenning van een beschikbaarheidbijdrage in 2012 kan dan ook geen recht worden ontleend op toekomstige toekenning van een beschikbaarheidbijdrage.

In het zorgstelsel zijn het aanbod en de bekostiging van zorg in beginsel de verantwoordelijkheid van de zorgaanbieders en zorgverzekeraars. Verzekeraars hebben op grond van de Zorgverzekeringswet (Zvw) en de Algemene Wet Bijzondere Ziektekosten (AWBZ) een zorgplicht jegens hun verzekerden. Dat houdt in dat de verzekeraars moeten zorgen dat hun verzekerden de verzekerde zorg ook kunnen krijgen en dat zij daarvoor de nodige maatregelen treffen. De overheid blijft daarnaast wel eindverantwoordelijk voor een aantal vormen van zorg waarvan de kwaliteit, toegankelijkheid c.q. bereikbaarheid en betaalbaarheid mogelijk niet zonder meer voldoende zijn gewaarborgd. Om de beschikbaarheid van deze specifieke vormen van zorg te waarborgen, is overheidsbemoeienis nodig in de vorm van financiële voorwaarden vooraf. Die overheidsbemoeienis laat de zorgplicht van de zorgverzekeraars jegens hun verzekerden onverlet.

De hoofdlijn is en blijft dat de zorgaanbieders in beginsel hun kosten financieren uit de opbrengst van tarieven voor geleverde prestaties die zij in rekening brengen aan de individuele verzekerde of diens verzekeraar.

In de loop der jaren zijn aan de budgetten van ziekenhuizen verschillende (financiële) componenten toegevoegd voor bijzondere vormen van zorg die zonder die toevoeging niet tot stand zouden komen.2 Nu de budgetten van ziekenhuizen zijn vervallen zullen deze vormen van zorg op een andere wijze moeten worden bekostigd, althans voor zover de overheid deze beschikbaar wil houden. Het gaat dan in beginsel om functies die nu uit het ziekenhuisbudget worden bekostigd en onder de reikwijdte van de WMG vallen en niet of onvoldoende zouden blijven bestaan als deze (uitsluitend) via de tarieven van declarabele prestaties zouden worden bekostigd.

De Raad van State merkte in zijn advies over het wetsvoorstel Aanvulling instrumenten bekostiging WMG (AIBWMG)3 op dat de voorgestelde beschikbaarheidbijdrage daartoe een gepast instrument vormt, althans voor zover de overheid beschikbaarheid van die zorg noodzakelijk vindt. De Raad van State merkte in dat verband ook op dat de beschikbaarheidbijdrage mogelijk als steunmaatregel kan worden gezien en dient te worden aangemeld op grond van artikel 108 van het Verdrag betreffende de Werking van de Europese Unie (VWEU) (voorheen artikel 88 EG). Die aanbeveling is gevolgd. In paragraaf 5. van deze voorhangbrief wordt op de Europese aspecten ingegaan.

Om de beschikbaarheidbijdrage mogelijk te maken is met de inwerkingtreding van de AIBWMG met ingang van 1 januari 2012 het instrument beschikbaarheidbijdrage met artikel 56a in de WMG opgenomen. De beschikbaarheidbijdrage is bedoeld voor vormen van zorg die de overheid beschikbaar wil hebben en waarvan kosten voor de afzonderlijke prestaties niet of niet geheel zijn toe te rekenen naar en in rekening te brengen zijn aan individuele zorgverzekeraars of verzekerden. Het kan ook gaan om vormen van zorg die bij een dergelijke toerekening of een dergelijke tarifering marktverstorend zouden werken. Zo kunnen via een beschikbaarheidbijdrage kosten worden vergoed die de zorgaanbieder noodzakelijkerwijs moet maken om kwalitatief goede en verantwoorde zorg te kunnen leveren en die niet in de tarieven voor de geleverde zorgprestaties zijn verwerkt. Dat is nodig op grond van het uitgangspunt – dat ook door het College van Beroep voor het bedrijfsleven (CBb) is bevestigd – dat een zorgaanbieder voor de door hem geleverde dienstverlening zodanige inkomsten kan en mag verwerven dat er in redelijkheid een normale exploitatie mogelijk is zodat de gewenste kwaliteit van de beoogde zorg niet in gevaar is4.

De beschikbaarheidbijdrage ondersteunt het verzekeringssysteem waarbij de plicht om te zorgen dat de verzekerde de nodige zorg kan krijgen bij de verzekeraar ligt. Door het toekennen van een beschikbaarheidbijdrage voor de vormen van zorg die de overheid beschikbaar wil hebben, kan zorg beschikbaar blijven zodat verzekeraars aan hun zorgplicht kunnen blijven voldoen.

De potentiële vormen van zorg die voor een beschikbaarheidbijdrage in aanmerking kunnen komen, worden getoetst aan de hand van het beoordelingskader vermeld in paragraaf 8. Na een positief oordeel kunnen ze worden opgenomen in de bijlage bij de amvb over de beschikbaarheidbijdrage WMG.

Indien met inachtneming van de voorhangprocedure tot de inzet van een beschikbaarheidbijdrage voor de in de amvb opgenomen vorm van zorg wordt besloten, geeft de minister een aanwijzing aan de zorgautoriteit (art. 59, aanhef en onder e, juncto art. 7 WMG). De minister overweegt een aanwijzing indien het risico bestaat dat zonder het instrument beschikbaarheidbijdrage de beschikbaarheid van een vorm van zorg mogelijk niet zonder meer voldoende is gewaarborgd. De zorgautoriteit stelt dan op geleide van de aanwijzing beleidsregels vast waarin staat hoe en onder welke omstandigheden zij de bevoegdheid tot het toekennen van de bijdrage voor die aangewezen zorgvorm uitvoert en hoe zij de hoogte en wijze van berekening van de bijdrage vaststelt (art. 57 WMG).

Het karakter van de beschikbaarheidbijdrage in de vorm van een compensatie voor geleverde diensten maakt dat de te geven compensatie voldoende moet zijn om te voorkomen dat een noodzakelijk geachte vorm van zorg (inclusief de omvang van wat beschikbaar moet zijn) niet tot stand komt of in stand blijft. Zoals hiervoor reeds is aangegeven moet de compensatie op grond van jurisprudentie van het CBb redelijkerwijs bijdragen tot het dekken van de kosten voor het beschikbaar hebben van de desbetreffende vorm van zorg. Daarbij moet rekening worden gehouden met de opbrengsten uit het in rekening brengen van tarieven voor het leveren van die vorm van zorg.

De beschikbaarheidbijdrage is een «beperkte» subsidieregeling in die zin dat er geen wettelijk subsidieplafond geldt. Op welke wijze de hoogte van die compensatie voor de desbetreffende vorm van zorg wordt berekend, wordt nader bepaald in de aanwijzing die door de minister aan de zorgautoriteit wordt gegeven. De aanwijzing kan gaan over de uitgangspunten, randvoorwaarden of parameters die gehanteerd moeten worden bij de berekening van de hoogte van een beschikbaarheidbijdrage. Daarbij kan het bijvoorbeeld gaan om staffel- of degressieve bedragen indien de meerkosten bij meer geleverde diensten marginaal zijn, of bedragen voor vaste kosten en variabele kosten. Bij het geven van een aanwijzing weegt de minister ook het algemeen (financieel) belang mee.

Indien de overheid slechts een van tevoren beperkte bijdrage wil verlenen in de vorm van een subsidieplafond kunnen de subsidieregelingen op grond van de Kaderwet VWS-subsidies, de AWBZ of de Zvw worden gehanteerd. Deze subsidieregelingen hebben een ander karakter dan de beschikbaarheidbijdrage en kennen wel de mogelijkheid om een subsidieplafond te stellen.

De beschikbaarheidbijdrage kan op grond van de WMG alleen door de zorgautoriteit aan een zorgaanbieder worden toegekend. De beschikbaarheidbijdrage kan door een zorgaanbieder rechtstreeks in rekening worden gebracht bij het College voor zorgverzekeringen (CVZ) ten laste van het Zorgverzekeringsfonds (Zvf) of het Algemeen Fonds Bijzondere Ziektekosten (AFBZ). De compensatie van de kosten voor het leveren van de zorg geschiedt daarmee zonder onnodige tussenkomst van verzekeraars. Daartoe zullen de benodigde middelen binnen het Zvf en het AFBZ afzonderlijk worden geregistreerd en zichtbaar gemaakt in de verantwoording van de uitgaven, conform het bepaalde in artikel 40 Zvw respectievelijk artikel 89 Wet financiering sociale verzekeringen (Wfsv).

De beschikbaarheidbijdrage is een subsidie in de zin van de Algemene wet bestuursrecht (Awb; art. 4:21 Awb). De zorgautoriteit hanteert bij de verlening en vaststelling van de beschikbaarheidbijdrage titel 4.2 van die wet. Die titel is in overeenstemming met de regels van de Europese Unie inzake het verlenen van staatssteun.

In de amvb over de beschikbaarheidbijdrage WMG zullen de vormen waarin de beschikbaarheidbijdrage kan worden verleend worden opgesomd op de wijze waarop deze vormen binnen de Europese Unie zijn onderscheiden. De zorgautoriteit kan de beschikbaarheidbijdrage toekennen in de vorm van:

a. compensatie voor diensten van algemeen economisch belang als bedoeld in artikel 2, eerste lid, onderdelen b en c, van Besluit nr. 2012/21/EU van 20 december 2011 van de Commissie, betreffende de toepassing van artikel 106, lid 2, VWEU op staatssteun in de vorm van compensatie voor de openbare dienst, verleend aan bepaalde met het beheer van diensten van algemeen economisch belang belaste ondernemingen (PbEU 2012, L 7);

b. compensatie voor niet-economische diensten van algemeen belang als bedoeld in Protocol nr. 26 bij het Verdrag betreffende de werking van de Europese Unie;

c. de-minimissteun als bedoeld in Verordening (EG) nr. 1998/2006 van de Commissie van 15 december 2006 betreffende de toepassing van de artikelen 87 en 88 van het Verdrag op de-minimissteun (PbEU L 379);

d. individuele steun als bedoeld in Verordening (EG) nr. 800/2008 van de Commissie van 6 augustus 2008 waarbij bepaalde categorieën steun op grond van de artikelen 87 en 88 van het Verdrag met de gemeenschappelijke markt verenigbaar worden verklaard (PbEU L 214) niet zijnde ad-hoc steun, of

e. steun anders dan bedoeld in de onderdelen a tot en met d.

Ingevolge artikel 108, derde lid, van het Verdrag betreffende de Werking van de Europese Unie (VWEU) melden lidstaten in beginsel voorgenomen steunmaatregelen bij de Europese Commissie. Zij toetst vervolgens of de voorgenomen maatregel verenigbaar is met de interne markt en geeft indien dit het geval is een goedkeuringsbesluit. Staatssteun in de vorm van compensatie ten behoeve van het verrichten van diensten van algemeen economisch belang is verenigbaar met de interne markt en vrijgesteld van genoemde aanmeldingsverplichting indien deze valt onder het toepassingsbereik van Besluit nr. 2012/21/EU van 20 december 2011 van de Commissie en aan de daarin gestelde voorwaarden wordt voldaan.5

De beschikbaarheidbijdrage valt onder het toepassingsbereik van genoemd besluit aangezien deze in de meeste gevallen wordt verleend in de vorm van een compensatie voor diensten van algemeen economisch belang door zorgaanbieders die medische zorg bieden of waarmee wordt voldaan aan sociale behoeften wat betreft gezondheidszorg en langdurige zorg (artikel 2, eerste lid, onderdelen b en c, van bovenbedoeld Besluit).

Aan de compensatie voor een dienst van algemeen economisch belang als bedoeld in Besluit nr. 2012/21/EU worden de volgende eisen gesteld:

– de onderneming wordt met het beheer van de dienst van algemeen economisch belang belast door middel van één of meer voorafgaand te nemen besluiten, waarin de inhoud en duur van de openbare dienstverplichtingen, het compensatiemechanisme, alsmede de regelingen om overcompensatie te vermijden en terug te vorderen wordt beschreven (artikel 4);

– de compensatie mag niet hoger zijn dan netto-kosten van openbare dienstverplichtingen dus kosten verminderd met de behaalde inkomsten plus een redelijke winst, met andere woorden geen overcompensatie (artikel 5), en

– er moet controle zijn op het voorkomen van overcompensatie (artikel 6).

Bij de toepassing van het instrument beschikbaarheidbijdrage wordt rekening gehouden met het proces van het toekennen van (rechtmatige) staatssteun. In het kader van het Europese recht is het – naast andere voorwaarden – alleen mogelijk staatssteun in de vorm van compensatie voor een dienst van algemeen economisch belang (daeb), of voor een dienst van algemeen belang (dab) dan wel andere goedgekeurde staatssteun te verlenen wanneer er een controlemechanisme achteraf is (na afloop van bijvoorbeeld de periode) waarmee gecontroleerd wordt of er geen overcompensatie heeft plaatsgevonden. Dat betekent dus dat indien er bij aanvang van de periode een bijdrage wordt verleend, dat bedrag na het eind van de periode definitief wordt vastgesteld. Direct definitief vooraf vaststellen zonder controle achteraf is daarbij niet mogelijk. Door gebruik te maken van de mogelijkheid aan de toekenning van het bedrag voor de beschikbaarheidbijdrage voorwaarden, voorschriften en beperkingen te verbinden, kan met die procedure rekening worden gehouden. Zie ook paragraaf 9.

Het is wel toegestaan bij de berekening van de hoogte van de beschikbaarheidbijdrage uit te gaan van normatieve kosten en normatieve opbrengsten onder de voorwaarde dat de normatieve inkomsten en normatieve opbrengsten (revenu’s) achteraf worden gecontroleerd om overcompensatie te voorkomen. Deze systematiek is in een informele consultatie van de Europese Commissie bevestigd.

Op grond van het zevende lid van artikel 56a WMG heeft de minister – naast de zorgautoriteit – expliciet de bevoegdheid zorgaanbieders aan te wijzen die worden belast met een daeb of dab. Tegenover die belasting staat dat de belaste zorgaanbieder bij de zorgautoriteit een beschikbaarheidbijdrage kan aanvragen als compensatie voor de instandhouding van de dienst.

Criteria voor betrokkenen om in aanmerking te kunnen komen voor een eventuele beschikbaarheidbijdrage zijn de volgende Altmark-criteria, waarvan in ieder geval de eerste drie criteria cumulatief zijn en zijn opgenomen in het voornoemd Besluit:

– de zorgaanbieder waaraan een beschikbaarheidbijdrage wordt toegekend is daadwerkelijk belast met de activiteit of voorziening als genoemd in de bijlage bij de amvb over de beschikbaarheidbijdrage WMG en die activiteit of voorziening is duidelijk afgebakend6;

– de parameters op basis waarvan de zorgautoriteit de bijdrage berekent, zijn vooraf op objectieve en doorzichtige wijze vastgesteld;

– de bijdrage die de zorgautoriteit vaststelt mag niet hoger zijn dan nodig is om de kosten van de uitvoering te dekken, rekening houdend met de opbrengsten en met een redelijk rendement vanwege die activiteit of voorziening;

– wanneer de met de uitvoering van de activiteit of voorziening belaste zorgaanbieder in een concreet geval niet wordt gekozen in het kader van een openbare aanbesteding, wordt de noodzakelijke bijdrage vastgesteld op basis van de kosten die een gemiddelde, goed beheerde onderneming zou hebben gemaakt om deze activiteit of voorziening uit te voeren.

Wanneer de beschikbaarheidbijdrage aan de eerste drie criteria voldoet, wordt die bijdrage ingevolge Besluit nr. 2012/21/EU als verenigbaar met de interne markt beschouwd en is de toekenning vrijgesteld van de aanmeldingsverplichting, bedoeld in artikel 108, derde lid, van het VWEU. Als ook aan het vierde Altmark-criterium is voldaan, is er sowieso geen sprake van steun. Wanneer er sprake is van compensatie voor niet-economische diensten van algemeen belang als bedoeld in Protocol nr. 26 bij het Verdrag betreffende de werking van de Europese Unie (PbEU 2008/C 115/01), zonder overcompensatie is er eveneens geen sprake van staatssteun.

In de Europese regelgeving is voor andere vormen van steunverlening bepaald dat deze niet behoeven te worden voorgelegd aan de Europese Commissie. De andere vormen, voor zover hier van belang, waarvoor geen toestemming van de Europese Commissie ingevolge Verordening (EG) nr. 659/1999 voorafgaand aan de daadwerkelijke vaststelling noodzakelijk is, zijn:

– compensatie voor niet-economische diensten van algemeen belang als bedoeld in Protocol nr. 26 bij het Verdrag betreffende de werking van de Europese Unie (PbEU 2008/C 115/01);

– de-minimissteun als bedoeld in Verordening (EG) nr. 1998/2006 van de Commissie van 15 december 2006 betreffende de toepassing van de artikelen 87 en 88 van het Verdrag op de-minimissteun (PbEU L 379);

– individuele steun als bedoeld in Verordening (EG) nr. 800/2008 van de Commissie van 6 augustus 2008 waarbij bepaalde categorieën steun op grond van de artikelen 87 en 88 van het Verdrag met de gemeenschappelijke markt verenigbaar worden verklaard (PbEU L 214) niet zijnde ad-hoc steun.

De zorgautoriteit is in artikel 56a van de wet aangewezen als bevoegde autoriteit voor het toekennen van een beschikbaarheidbijdrage. De zorgautoriteit kan in haar rol van marktmeester zorgaanbieders belasten met de uitvoering van een dienst van algemeen economisch belang dan wel een dienst van algemeen belang. De minister kan aan de bevoegdheidstoedeling aan de zorgautoriteit in beide gevallen voorwaarden, voorschriften en beperkingen verbinden.

De wijziging van de WMG die heeft geleid tot opneming van artikel 56a in de wet, dat de grondslag biedt voor de beschikbaarheidbijdrage, is in samenhang met de beleidsvoornemens uit de brief «Zorg die loont» (Kamerstukken II 2010/11, 32 620, nr. 6) informeel met de Europese Commissie besproken op 17 mei 2011. De Commissie heeft informeel ingestemd met het geschetste eindperspectief. De Europese Commissie heeft geadviseerd om duidelijk de Europeesrechtelijke vorm waarin de beschikbaarheidbijdrage wordt toegekend te vermelden in de amvb dan wel in de op grond van artikel 59, onderdeel e, van de WMG verplichte aanwijzing aan de zorgautoriteit.

Op grond van het eerste lid van artikel 56a WMG kunnen bij of krachtens amvb voorwaarden, voorschriften of beperkingen worden verbonden aan de aangewezen vormen van zorg. Op grond hiervan is een werkbare bevoegdheidsverdeling gemaakt tussen de minister en de zorgautoriteit.

Aan de tussenkomst (goedkeuring) van de minister zijn onderworpen die gevallen waarin zwaardere beleidsmatige en juridische afwegingen worden gemaakt. De zorgautoriteit heeft altijd toestemming nodig indien ze een beschikbaarheidbijdrage in de vorm van notificatieplichtige staatssteun wil nemen. De minister kan de zorgautoriteit niet verplichten om een beschikbaarheidbijdrage in de vorm van meldingplichtige staatssteun toe te kennen. Ook nadat de minister de zorgautoriteit de verklaring van geen bezwaar heeft toegekend, blijft laatste verantwoordelijk voor het besluit of de beschikbaarheidbijdrage in concreto wordt toegekend en voor de bepaling van de hoogte van beschikbaarheidbijdrage. Het toestemmingsvereiste wordt in de amvb over de beschikbaarheidbijdrage WMG opgenomen.

Een voorbeeld waar de notificatieprocedure wordt gevolgd als bedoeld in artikel 108 WVEU is de zogeheten «ad-hoc steun» bedoeld in Verordening (EG) nr. 800/2008. Dit is individuele steun die niet op grond van een steunregeling als bedoeld in deze verordening wordt toegekend. Ook kan gedacht worden aan de beschikbaarheidbijdrage in de vorm van staatssteun als compensatie voor daeb’s die niet vallen onder het toepassingsgebied van het Besluit nr. 2012/21/EU. Reden hiervoor is dat de criteria zijn bepaald in de jurisprudentie van het Hof van Justitie van de Europese Unie, maar (nog) niet volledig zijn gecodificeerd. Deze jurisprudentie wordt nog altijd nader genuanceerd.

Wanneer de zorgautoriteit het voornemen heeft een beschikbaarheidbijdrage toe te kennen die als staatssteun moet worden aangemerkt waarvoor toestemming ingevolge Verordening (EG) nr. 659/1999 nodig is van de Europese Commissie alvorens deze mag worden toegekend, is de minister het aangewezen bestuursorgaan deze toestemming te vragen.

Indien de minister oordeelt dat er een notificatieplicht is, wordt dat aan de zorgautoriteit gemeld en start hij de notificatieprocedure. Indien de Europese Commissie oordeelt dat de staatssteun binnen de Europese regels past, stuurt de commissie bericht aan de minister, die op zijn beurt de zorgautoriteit het oordeel van de Europese Commissie laat weten en de verklaring van geen bezwaar verleent. De zorgautoriteit bepaalt vervolgens op grond van haar beleidsregels de hoogte van de beschikbaarheidbijdrage. De beschikbaarheidbijdrage wordt verleend als ad-hoc steun als bedoeld in voornoemde Verordening (EG) nr. 800/2008 (PbEU L 214).

Als de Europese Commissie oordeelt dat het verlenen van een beschikbaarheidbijdrage in strijd is met de Europese regels, stuurt de commissie bericht aan de minister, die op zijn beurt de zorgautoriteit het oordeel van de Europese Commissie laat weten en de zorgautoriteit de verklaring van geen bezwaar onthoudt. De zorgautoriteit heeft dan niet de vereiste toestemming en kan geen beschikbaarheidbijdrage vaststellen.

Met het volledig en zorgvuldig doorlopen van de procedures voor notificatie, het opnemen van een vorm van zorg in de bijlage bij de amvb over de beschikbaarheidbijdrage WMG en het geven van een aanwijzing aan de zorgautoriteit met voorhang bij het parlement op grond van de WMG kan enige tijd gemoeid zijn. Dat kan gevaar opleveren voor de beoogde continuïteit van de noodzakelijk geachte vormen van zorg. In dat geval heeft de minister de mogelijkheid een voorlopige voorziening te treffen om de doorlooptijd van de procedures te overbruggen. Het moet daarbij wel gaan om situaties waarbij met aan zekerheid grenzende waarschijnlijkheid na afronding van die overbruggingsperiode een beschikbaarheidbijdrage zal worden verleend.

Het proces vanaf de totstandkoming van de bevoegdheid tot het gebruik maken van het instrument beschikbaarheidbijdrage laat zich als volgt omschrijven (de notificatieprocedure en de procedure ex 34 Comptabiliteitswet zijn buiten beschouwing gelaten):

– de minister wijst in de bijlage bij amvb over de beschikbaarheidbijdrage WMG de vormen van zorg aan die voor bijdrage in de kosten in aanmerking kunnen komen;

– de minister informeert via de voorhangprocedure het parlement over de zakelijke inhoud van de voorgenomen aanwijzing aan de zorgautoriteit om beleidsregels vast te stellen voor de onderscheiden vormen van zorg;

– de minister geeft na afronding van de voorhangprocedure een aanwijzing aan de zorgautoriteit;

– de zorgautoriteit stelt met inachtneming van de aanwijzing beleidsregels op voor vaststelling van de bijdrage;

– de zorgautoriteit handelt op aanvraag van de zorgaanbieder, zorgverzekeraar of ambtshalve;

– de zorgautoriteit belast een zorgaanbieder indien de beschikbaarheidbijdrage wordt verleend in de vorm van compensatie voor geleverde diensten van algemeen (economisch) belang;

– de zorgautoriteit neemt beschikkingen voor bijdragen aan individuele zorgaanbieders, met de beschikking krijgt de zorgaanbieder recht op de beschikbaarheidbijdrage;

– de zorgaanbieder verzoekt betaling van de beschikbaarheidbijdrage bij het CVZ;

– het CVZ betaalt het bedrag van de beschikbaarheidbijdrage uit aan de zorgaanbieder ten laste van het Zvf of AFBZ.

De bovenstaande procesinrichting is in overeenstemming met de standaardrolverdeling in de WMG. De minister bepaalt, in samenspraak met het parlement, het beleid en de zorgautoriteit is binnen de gestelde kaders verantwoordelijk voor de uitwerking van dat beleid en voor de concrete toepassing in individuele gevallen. De rechter toetst of het individuele besluit van de zorgautoriteit door de beugel kan.

Het opnemen van de omschrijving in de amvb over de beschikbaarheidbijdrage WMG van de vormen van zorg en van de vorm waarin de zorgautoriteit die bijdrage kan verstrekken, leidt niet direct voor zorgaanbieders en zorgverzekeraars tot de mogelijkheid daarvoor een beschikbaarheidbijdrage bij de zorgautoriteit aan te vragen of tot een ambtshalve toekenning door de zorgautoriteit. De cruciale beslissing zit in de aanwijzing die de minister daartoe aan de zorgautoriteit geeft. De zakelijke inhoud van die aanwijzing wordt bij het parlement voorgehangen. Op dat moment is ook duidelijk hoe daarbij concreet invulling kan worden gegeven aan de toepassing van het instrument beschikbaarheidbijdrage, zoals onder andere de wijze van berekening van de hoogte van de bijdrage.

In 2012 heeft de zorgautoriteit de afbakening onderzocht van drie vormen van zorg die in 2012 voor een beschikbaarheidbijdrage in aanmerking zijn gekomen in verband met de invoering van prestatiebekostiging van medisch specialistische zorg per 2012. Op grond van de bevindingen bij die afbakening heeft de zorgautoriteit een voorstel gedaan voor nadere invulling van de wettelijke criteria om te bezien welke vormen van zorg mogelijk in aanmerking kunnen komen voor een beschikbaarheidbijdrage. Mede op grond van dat voorstel wordt bij de beoordeling of er aanleiding kan zijn om af te wijken van de hoofdlijn dat de zorg uit de opbrengst van in rekening gebrachte tarieven voor prestaties wordt gefinancierd en er mogelijk een beschikbaarheidbijdrage kan worden toegekend het volgende beoordelingskader gehanteerd.

Het resultaat van de toepassing van het beoordelingskader is per definitie een product van omschrijving van de vorm van zorg, de voor de beschikbaarheid daarvan benodigde activiteiten en voorzieningen, en de interpretatie en inschatting of er tarieven kunnen worden toegepast. Het resultaat van de toepassing wordt door de minister eerst neergelegd in de bijlage bij de amvb. De minister geeft de zorgautoriteit, na de voorhangprocedure bij het parlement, een aanwijzing tot nadere concretisering.

Toelichting beoordelingskader

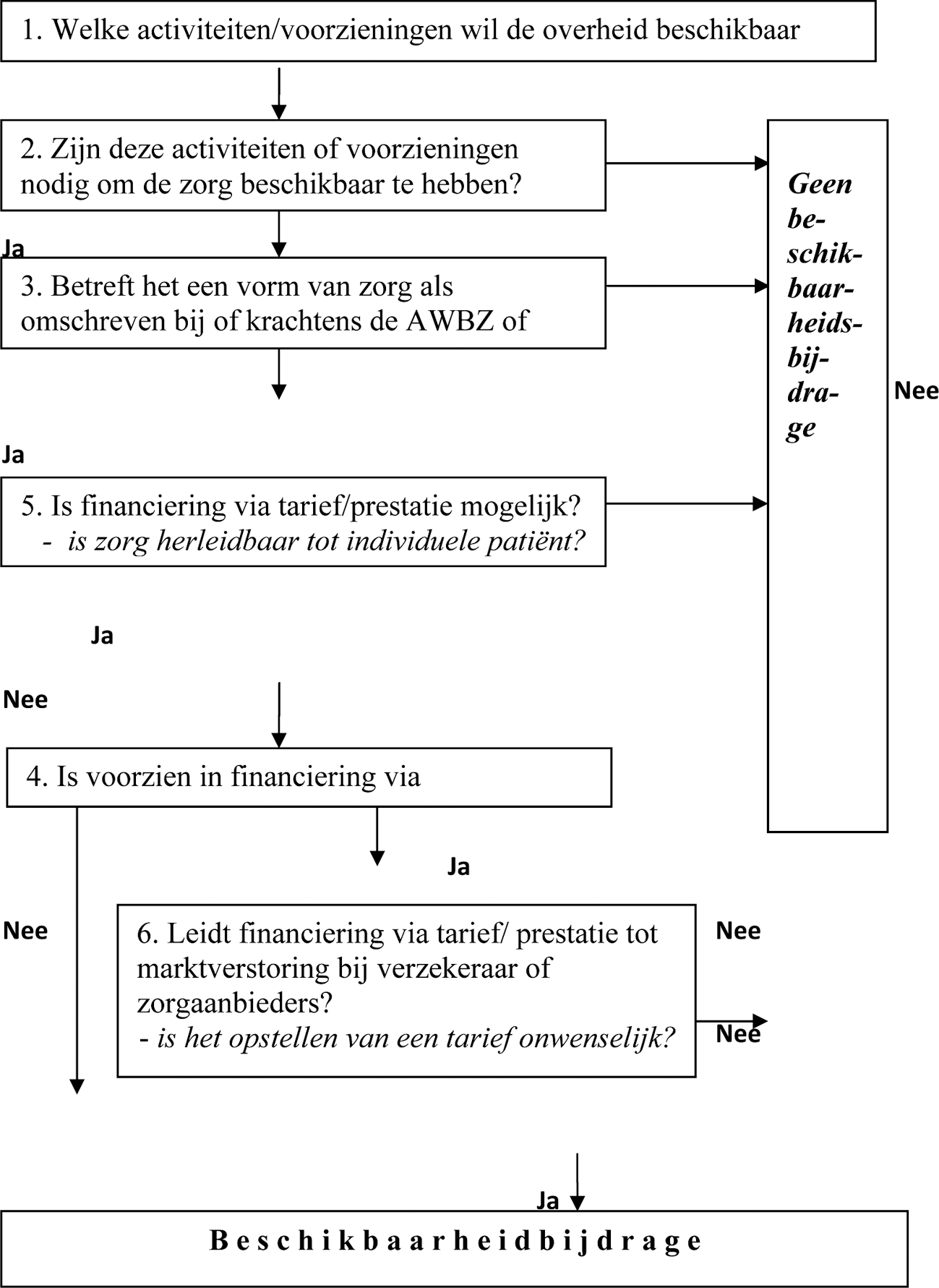

De nummers in deze toelichting verwijzen naar de nummers in het stroomschema. In deze toelichting worden ook vormen van zorg genoemd waarover een afzonderlijke voorhangbrief zal worden verzonden.

Aan de onderdelen 1 tot en met 3 gaan politieke keuzes en wetgeving vooraf.

De zorgautoriteit toetst een aanvraag voor een beschikbaarheidbijdrage eerst aan de opsomming(en) in de amvb over de beschikbaarheidbijdrage WMG en de gegeven aanwijzing(en). Daarna vervolgt de zorgautoriteit, op grond van eigen specifieke kennis en deskundigheid, met de onderdelen 4 tot en met 6. De aanwijzing die de minister aan de zorgautoriteit geeft, bevat de uitgangspunten, randvoorwaarden of parameters die gehanteerd worden om de kosten van een beschikbaarheidbijdrage voor de desbetreffende vorm van zorg vast te stellen. Daarbij kan het bijvoorbeeld gaan om staffel- of degressieve bedragen, en bedragen voor vaste kosten en variabele kosten.

Ad 1. Welke activiteiten/ voorzieningen wil de minister beschikbaar hebben?

Het gaat hier om een feitelijke omschrijving. De omschrijving in de te geven aanwijzing is zo concreet mogelijk. Voor zover relevant en mogelijk wordt beschreven hoeveel beschikbaar moet zijn en op welke plek. Welke activiteiten of voorzieningen beschikbaar moeten zijn, waar en hoeveel, is een politieke keuze.

Voorbeeld:

Vier helikoptervoorzieningen en mobiele medisch teams (MMT’s) ten behoeve van de levering van traumazorg. MMT’s zijn 24 uur per dag, zeven dagen per week beschikbaar en kunnen binnen twee minuten uitrukken.

Ad 2. Zijn deze activiteiten of voorzieningen nodig om zorg beschikbaar te hebben?

Hier wordt vastgesteld of de onder 1 beschreven activiteiten en voorzieningen nodig zijn om zorg te kunnen leveren. Op enigerlei wijze dient te worden getoetst of de activiteiten of voorzieningen nodig zijn. Zo nodig doet de zorgautoriteit onderzoek en brengt een signalement uit aan de minister. Het eindoordeel is aan de minister.

Voorbeeld:

Inzet MMT (al dan niet via helikopter) is noodzakelijk ten behoeve van het verlenen van goede traumazorg.

Ad 3. Betreft het een vorm van zorg als omschreven bij of krachtens de AWBZ of Zvw?

Hier is de vraag aan de orde of de vorm van zorg die beschikbaar moet zijn (zoals bepaald onder 2), zorg is als omschreven bij of krachtens de AWBZ of Zvw. Deze eis hangt samen met artikel 56a van de WMG, waarin is bepaald dat het moet gaan om vormen van zorg als bedoeld in artikel 1, onderdeel b, sub 1°. Er kan geen beschikbaarheidbijdrage worden gegeven voor vormen van zorg die niet behoren tot de verzekerde zorg als omschreven bij of krachtens AWBZ of Zvw.

Voorbeelden:

Traumazorg is geneeskundige zorg als omschreven in artikel 10, onder a van de Zvw. De beschikbaarheidbijdrage komt dan ten laste van het Zorgverzekeringsfonds. De beschikbaarheidbijdrage voor een vangnetaanbieder voor AWBZ-zorg komt ten laste van het Algemeen Fonds Bijzondere Ziektekosten.

Ad 4. Is voorzien in financiering via tarief of prestatie?

De vraag is of er al tarieven of prestaties zijn. Het gaat om een feitelijke constatering. Gelet op haar deskundigheid en wettelijke taken is deze vraag eenvoudig door de zorgautoriteit te beantwoorden.

Voorbeeld:

Nee, er zijn thans geen door de zorgautoriteit vastgestelde tarieven voor inzet van MMT en traumahelikopter.

De conclusie kan ook zijn dat er gedeeltelijk is voorzien in financiering via tarief of prestatie. Er zijn dan wel tarieven, maar de opbrengst uit die tarieven biedt onvoldoende dekking voor de kosten om bedoelde vorm van zorg beschikbaar te hebben.

Voorbeeld:

Er bestaan tien tarieven voor gespecialiseerde brandwondenzorg. Echter, deze tarieven bieden onvoldoende soelaas om de gespecialiseerde brandwondenzorg beschikbaar te hebben.

Ad 5. Is financiering via tarief of prestatie mogelijk?

De vraag die hier aan de orde is, is of er tarieven te ontwikkelen zijn, die rechtmatig ten laste van de verzekeringsfondsen kunnen worden gebracht. De Zvw en de AWBZ zijn individuele verzekeringen. Prestaties die door zorgaanbieders worden geleverd en in rekening gebracht aan verzekerden moeten te herleiden zijn naar individuele verzekerden, willen deze verzekerden die tarieven via verzekeraars ten laste van de verzekering kunnen brengen. Om die tarieven of prestaties te kunnen vaststellen, moet de zorg in elk geval herleidbaar zijn naar individuele patiënten.

Voorbeeld:

Indien het calamiteitenhospitaal niet wordt ingezet ten behoeve van levering van zorg (in geval van een ramp die de reguliere opvangcapaciteit te boven gaat), is het niet mogelijk de kosten via tarieven toe te rekenen aan individuele patiënten/verzekerden.

Niet alle kosten van zorg die niet goed in de reguliere systematiek van prestatiebeschrijvingen en tarieven kunnen worden opgenomen, omdat ze tot een te grote kostenspreiding per dbc zouden leiden, leiden tot een beschikbaarheidbijdrage. Deze kosten kunnen namelijk ook worden gedeclareerd als zogenaamde add-on’s (toegevoegde prestaties) of als toeslag op de tarieven. Tarieven voor add-on’s worden gedeclareerd samen met de tarieven voor de reguliere prestaties waarbij die add-on’s zijn geleverd (vandaar de aanduiding: add-on, toegevoegde prestatie). Dat geldt ook voor de toeslag. Omdat in die gevallen een (toegevoegde) prestatie kan worden toegerekend en in rekening worden gebracht bij een individuele verzekerde of diens verzekeraar is geen beschikbaarheidbijdrage nodig.

Ad 6. Leidt financiering via tarief of prestatie tot marktverstoring bij verzekeraars of zorgaanbieders?

De vraag die hier beantwoord wordt, is of het gewenst is om een tarief of prestatie op te stellen. Het is niet gewenst dat te doen indien daardoor marktverstoring optreedt bij zorgaanbieders of zorgverzekeraars.

Marktverstoring bij zorgverzekeraars kan bijvoorbeeld optreden bij noodzakelijke zorg met hoge kosten die vergezeld gaat van een zeer laag volume. Het volume kan zo laag zijn dat slechts een of een beperkt aantal verzekeraars met het verzekeringsrisico wordt geconfronteerd. Toerekening van de kosten naar een tarief zou dan betekenen dat de kosten onevenredig bij de verzekeraars neerslaan.

Voorbeeld:

Stel: Een helikopter vliegt één keer uit in het hele jaar. Stel dat de kosten van die helikoptervoorziening € 1 miljoen bedragen. Deze kosten zouden technisch kunnen worden vertaald in een tarief. De verzekeraar, die toevallig die ene patiënt heeft verzekerd, betaalt dan dat hoge tarief van € 1 miljoen. De andere verzekeraars betalen niets.

Overigens doet de vraag naar marktverstoring bij verzekeraars zich thans niet voor in de AWBZ. Verzekeraars krijgen in de AWBZ immers hun volledige schadelast vergoed en lopen dus geen risico.

Omstandigheden die kunnen leiden tot marktverstoring bij zorgaanbieders kunnen zijn: hoge vaste kosten gecombineerd met een sterk wisselend zorgvolume over de aanbieders en/of een wisselend volume tussen jaren. Een zorgaanbieder is dan niet in staat een met andere zorgaanbieders vergelijkbaar tariefaanbod te doen aan de verzekeraar.

Het proces van toekennen van een beschikbaarheidbijdrage geschiedt volgens het bepaalde in titel 4.2 van de Awb over subsidies. Die wet spreekt niet over toekennen maar over verlenen (=voorlopig) en vaststellen (=definitief) van een subsidie. Het proces van toekennen van een beschikbaarheidbijdrage door de zorgautoriteit begint met een aanvraag van zorgaanbieders en/of zorgverzekeraars of ambtshalve wanneer een beleidsregel dat vordert. De zorgautoriteit zal eerst een verleningbeschikking en vervolgens een vaststellingsbeschikking nemen. Er vindt vanwege de Europese regels voor staatssteun immers controle achteraf plaats of er geen sprake is van overcompensatie. De verleningbeschikking van de zorgautoriteit vermeldt de activiteiten waarvoor de beschikbaarheidbijdrage wordt verleend en vermeldt ook de berekeningswijze van het definitieve bedrag. De verleningbeschikking vermeldt ook het bedrag waarop de bijdrage ten hoogste kan worden vastgesteld. De zorgautoriteit kan na de verlening van de beschikbaarheidbijdrage, door het College voor zorgverzekeringen (CVZ) uit te betalen voorschotten verlenen (zie ook volgende paragraaf). De voorschotten worden verrekend met de uiteindelijk vast te stellen beschikbaarheidbijdrage. De zorgautoriteit gaat, indien nodig, over tot terugvordering van het bedrag aan onverschuldigd betaalde voorschotten (dat is het bedrag aan voorschotten dat de vastgestelde beschikbaarheidbijdrage overtreft). De zorgautoriteit stelt het bedrag van de beschikbaarheidbijdrage in beginsel overeenkomstig de verlening vast. Vaststelling overeenkomstig de verlening betekent de verlening zoals die luidt na eventuele wijzigingen, zoals hierna wordt beschreven. Inherent aan de verlening en vaststelling van een beschikbaarheidbijdrage is dat het verlenend en vaststellend bestuursorgaan erop toeziet dat ook daadwerkelijk de activiteiten, voorzieningen of vormen van zorg waarvoor de beschikbaarheidbijdrage wordt ontvangen zijn geleverd. Dat is ook in lijn met het voorkomen van overcompensatie.

De zorgautoriteit kan het bedrag van de beschikbaarheidbijdrage lager vaststellen dan de verlening indien de activiteiten waarvoor de bijdrage is verleend niet of niet geheel hebben plaatsgevonden, de zorgaanbieder niet heeft voldaan aan de voorwaarden, voorschriften of beperkingen die aan de bijdrage zijn verbonden, of indien de bijdrageverlening kennelijk onjuist was. De zorgautoriteit kan de verlening ten voordele van de zorgaanbieder wijzigen om het bedrag waarop de bijdrage ten hoogste kan worden vastgesteld, te verhogen. De zorgautoriteit kan de verlening ten nadele van de zorgaanbieder wijzigen indien zij de bijdrage lager kan vaststellen dan overeenkomstig de verlening. Het CVZ kan de betaling van de vastgestelde beschikbaarheidbijdrage opschorten, indien de zorgautoriteit aan de desbetreffende zorgaanbieder heeft gemeld, dat zij van plan is de verlening ten nadele van de zorgaanbieder te wijzigen. Het CVZ betaalt de uiteindelijke door de zorgautoriteit vastgestelde beschikbaarheidbijdrage aan de zorgaanbieder.

Zoals gezegd is op de beschikbaarheidbijdrage titel 4.2 van de Awb van toepassing. Op grond daarvan is het mogelijk voorschotten te verlenen in verband met een nog te ontvangen beschikbaarheidbijdrage. De zorgaanbieder die een voorschot ontvangt hoeft niet voor dat bedrag te lenen op de kapitaalmarkt en heeft dus een voordeel ten opzichte van zorgaanbieders die wel moeten lenen om de exploitatie rond te krijgen. Op zich is bij de uitvoering van de subsidieregeling het berekenen van rente als zodanig over genoten voorschotten niet toegestaan. Met titel 4.4 Awb heeft de wetgever beoogd een gesloten stelsel voor de verplichting tot betaling van wettelijke rente en de betaling van voorschotten te introduceren. Artikel 4:41 Awb geeft een gesloten stelsel van vermogensvorming.

Het is wenselijk de aanvragen om een voorschot op een eventuele toe te kennen beschikbaarheidbijdrage binnen de perken houden. Het idee om over de voorschotten een «remrente» in rekening te brengen is niet mogelijk, omdat artikel 4:41 Awb limitatief opsomt wanneer een vergoeding voor vermogensvorming aan de orde kan zijn. Het gaat in dat artikel om de situatie dat het subsidiegeld extra voordeel oplevert, bijvoorbeeld door verkoop van met subsidiegeld aangeschafte goederen.

Wel kan bij de verleningbeschikking onmiddellijk duidelijk worden gemaakt dat bij het (uiteindelijk) vaststellen van de subsidie rekening wordt gehouden met het voordeel dat de subsidieontvanger geniet, zoals «het maken van minder kosten op de kapitaalmarkt». Het subsidiebedrag mag immers niet meer bedragen dan strikt noodzakelijk, met een redelijke marge. Bovendien mag door de verlening van steun de verkrijgende aanbieder niet in een gunstiger positie worden gebracht dan vergelijkbare aanbieders. Daarom is het geoorloofd in het subsidiebedrag het genoten voordeel te verrekenen dat is ontstaan door het verleende voorschot. Dat dat voordeel normatief wordt vastgesteld aan de hand van een rentepercentage is ook geoorloofd. Het is evident dat dit geen renteheffing over het subsidiebedrag betreft. Indien door de zorgautoriteit voor deze constructie wordt gekozen, wordt in de verleningbeschikking aangegeven wat het maximale subsidiebedrag is (zie art. 4:31, tweede lid, Awb).

Het gebruik van het instrument beschikbaarheidbijdrage en het speciale subsidiekarakter daarvan brengen geen verandering in de eisen die daaraan in het kader van de EU-staatssteun regels worden gesteld in verhouding met de eerdere wijze van bekostiging van de activiteiten en voorzieningen ten behoeve van het beschikbaar hebben van de desbetreffende vormen van zorg. Het effect van de overgang naar de bekostiging op basis van de beschikbaarheidbijdrage op administratieve lasten is verwaarloosbaar. Overigens is als alternatief voor de vaststelling door de zorgautoriteit van de beschikbaarheidbijdrage overwogen om een subsidieregeling te introduceren, waarbij de minister de subsidie vaststelt. Dan zouden de zorgautoriteit en de minister ieder afzonderlijk over een deel van de bekostiging van zorgaanbieders besluiten. Mede vanwege de administratieve en bestuurlijke lasten die dat met zich zou brengen bij de afstemming en gegevensuitwisseling tussen de verschillende bevoegde bestuursorganen over de bekostiging, bezwaar en beroep, is dat alternatief verlaten.

Tenslotte

Ik hoop u met deze brief voldoende te hebben geïnformeerd over de algemene toepassing van het instrument beschikbaarheidbijdrage in de WMG. De toelichting in deze brief kan uw Kamer betrekken bij de voorhangbrieven die uw Kamer over de inzet van het instrument voor de beschikbaarheid van specifieke vormen van zorg zal ontvangen.

De minister van Volksgezondheid, Welzijn en Sport, E. I. Schippers

Besluit van de Commissie van 20 december 2011 betreffende de toepassing van artikel 106, lid 2, VWEU op staatssteun in de vorm van compensatie voor de openbare dienst, verleend aan bepaalde met het beheer van diensten van algemeen economisch belang belaste ondernemingen (PbEU 2012, L 7).

Met de woorden «daadwerkelijk belast» wordt bedoeld dat er een expliciete opdracht is gegeven aan de zorgaanbieder zorg te dragen voor de activiteiten of voorzieningen. Het betekent niet dat de zorgaanbieder deze dan ook daadwerkelijk zelf moet uitvoeren.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32393-15.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.