Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2009-2010 | 32326 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 21 april 2010

De vaste commissie voor Financiën1 heeft een aantal vragen voorgelegd aan de minister van Financiën over de brief van 22 februari 2010 inzake de Voorlopige rekening 2009 (Kamerstuk 32 326, nr. 1).

De minister heeft deze vragen beantwoord bij brief van 21 april 2010. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie,

Blok

De griffier van de commissie,

Berck

1 en 2

Welke begrotingen kennen een onderuitputting? Hoe groot is die onderuitputting?

Bestaat de «onderuitputting op diverse begrotingen» louter uit onderuitputting of is het een saldo van plussen en minnen op diverse begrotingen?

Onderstaande tabel geeft een overzicht van de onderuitputting (of overschrijding) per begroting. De «onderuitputting op diverse begrotingen» is inderdaad een saldo van plussen en minnen.

Begroting | Onderuitputting t/m VR | |

|---|---|---|

2A | Staten-Generaal | – 3,9 |

2B | Overige Hoge Colleges van Staat | – 0,8 |

3 | Algemene Zaken | – 8,1 |

4 | Koninkrijksrelaties | – 22,0 |

6 | Justitie | 36,0 |

7 | Binnenlandse Zaken en Koninkrijksrelaties (incl. Arbeidsvoorwaarden) | – 57,1 |

8 | Onderwijs, Cultuur en Wetenschap | – 203,2 |

9A | Nationale Schuld | – 2,0 |

9B | Financiën | – 181,6 |

10 | Defensie | 92,6 |

11 | Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer | 51,2 |

18 | Wonen, Wijken en Integratie | – 144,4 |

12 | Verkeer en Waterstaat | 0,9 |

13 | Economische Zaken | 0,2 |

14 | Landbouw, Natuur en Voedselkwaliteit | – 10,5 |

15 | Sociale Zaken en Werkgelegenheid (Rbg-eng) | – 32,5 |

16 | Volksgezondheid, Welzijn en Sport | – 55,9 |

17 | Jeugd & Gezin | – 115,5 |

50 | Gemeentefonds | – 1,6 |

51 | Provinciefonds | – 0,1 |

55 | Infrastructuurfonds | – 371,6 |

| Buitenlandse Zaken/HGIS | – 81,8 |

Totaal Rgb-eng (incl. HGIS) | – 1.111,5 |

2

Bestaat de «onderuitputting op diverse begrotingen» louter uit onderuitputting of is het een saldo van plussen en minnen op diverse begrotingen?

Zie antwoord op vraag 1.

3

Wordt bij sommige begrotingen de eindejaarsmarge van 1% van het totaal overschreden? Zo ja, bij welke en hoe groot is de onderschrijding?

In onderstaande worden de overschrijdingen weergegeven.

Begroting | Onderuitputting t/m VR | Maximale eindejaarsmarge | Onderuitputting boven max. ejm | |

|---|---|---|---|---|

2A | Staten-Generaal | – 3,9 | – 1,3 | – 2,5 |

3 | Algemene Zaken | – 8,1 | – 0,7 | – 7,4 |

4 | Koninkrijksrelaties | – 22,0 | – 9,1 | – 12,9 |

9A/B | Nationale Schuld & Financiën1 | – 183,6 | – 40,9 | – 142,6 |

18 | Wonen, Wijken en Integratie | – 144,4 | – 48,8 | – 95,6 |

16 | Volksgezondheid, Welzijn en Sport | – 55,9 | – 29,8 | – 26,1 |

17 | Jeugd & Gezin | – 115,5 | – 62,1 | – 53,3 |

Totale onderuitputting boven max. ejm | – 340,5 |

4

Kan worden gespecificeerd of het bij de onderschrijdingen op de diverse begrotingen gaat om structurele of incidentele zaken?

Een onderschrijding op een begroting bestaat uit een groot aantal onder- en overschrijdingen op de verschillende (sub)artikelonderdelen. Dit maakt het moeilijk om de onderschrijdingen in brede zin te classificeren. Een gedeelte van de overschrijdingen betreft overlopende verplichtingen. Alle mutaties uit de Voorlopige Rekening worden uiteindelijk verwerkt in de Slotwetten per departement. Deze worden, samen met de departementale jaarverslagen, op woensdag 19 mei aan de Tweede Kamer aangeboden. In de departementale jaarverslagen worden de belangrijkste mutaties per begroting toegelicht, waaronder ook de onderuitputting. De budgettaire consequenties van deze onderuitputting op latere jaren wordt per begroting toegelicht in de (departementale) eerste suppletoire begrotingen.

5

Hoe staat het met het streven om 12000 ambtenaren af te vloeien? Hoeveel van deze doelstelling is inmiddels gerealiseerd?

Conform de toezegging aan de Tweede Kamer wordt tenminste twee keer per jaar gerapporteerd over de voortgang van het Programma Vernieuwing Rijksdienst, één keer over zowel de voortgang van de taakstelling als de verbetering van de Rijksdienst (voor de zomer) en één keer (aan het eind van het jaar) over de kwalitatieve voortgang. Uit de derde voortgangsrapportage (verschenen in mei 2009) bleek dat de Rijksdienst op 31 december 2008 was gekrompen met 2.137 fte. Met deze krimp liep de realisatie van de taakstelling iets voor op de planning. Het zwaartepunt van de taakstelling ligt in 2010 en met name 2011. In de vijfde voortgangsrapportage die rond Verantwoordingsdag zal verschijnen, zal de meest actuele stand van zaken worden gepresenteerd. Er zijn tussentijds geen cijfers beschikbaar.

6 en 7

Kan het saldo van minus € 0,1 mrd in het kader SZA worden gespecificeerd?

Zijn de mee- en tegenvallers binnen het kader SZA structureel of incidenteel van karakter?

Het saldo van minus 0,1 mld in het uitvoeringsbeeld onder het SZA-kader is opgebouwd uit verscheidene mee- en tegenvallers. De grootste meevallers hebben zich voorgedaan bij de arbeidsongeschiktheidsregelingen (WAO, WIA, Wajong) als gevolg van een lager gerealiseerde instroom dan geraamd. Een andere meevaller heeft zich voorgedaan bij de voor werktijdverkorting gereserveerde middelen, die niet volledig tot besteding zijn gekomen vanwege een sneller dan geraamde uitstroom uit de regeling. Deze meevallers zijn incidenteel. Daarnaast waren er tegenvallende realisaties bij onder andere het Vangnet ZW en de re-integratie WW. Bij het Vangnet ZW betreft het een structurele tegenvaller als gevolg van een grotere deelname van mensen met een hoger inkomen in het Vangnet. De tegenvaller bij de re-integratie WW is veroorzaakt door het hoger aantal werklozen dat in aanmerking komt voor arbeidsbemiddeling. Deze tegenvaller is niet structureel. Zoals reeds aangegeven in Kamerstuk 26448/427 van 19 maart jongstleden zal het UWV de komende jaren binnen het budget moeten blijven.

7

Zijn de mee- en tegenvallers binnen het kader SZA structureel of incidenteel van karakter?

Zie antwoord op vraag 6.

8

Waarop was de veronderstelling ten tijde van de Miljoenennota 2009 gebaseerd dat het kader Zorg in 2009 zou worden onderschreden?

Ten tijde van de Miljoenennota 2009 werd voor het BKZ in 2009 een onderschrijding van het uitgavenkader van 0,3 mld verwacht. Deze verwachtte onderschrijding was voornamelijk het gevolg van macro-economische ontwikkelingen. Tussen de miljoenennota 2008 en de miljoenennota 2009 zijn, op basis van ramingen van het CPB (CEP en MEV) de verwachtte loon- en prijsstijging in de zorg licht gestegen (0,1 mld). Tegelijkertijd is het budgettair kader, conform de begrotingsregels, aangepast met de (hogere) stijging van de prijs nationale bestedingen (pNB). Dit betekende dat het kader BKZ met 0,9 mld werd verhoogd. Netto leverde deze hogere uitgaven in combinatie met een hoger kader 0,7 mld aan ruimte op onder het kader. In combinatie met de overige mutaties uit 2008 resulteerde een verwachte onderschrijding van het BKZ van 0,3 mld, zie ook de miljoenennota 2009 pagina 90.

9

Wat is de verklaring voor het feit dat in 2009 binnen het kader zorg € 1,3 mld. meer is uitgegeven dan geraamd terwijl dat binnen het kader rijksbegroting in enge zin precies andersom is gebeurd?

De aanpassing van uitgaven binnen het kader zorg zijn naar boven bijgesteld naar aanleiding van de actualisatie van de zorguitgaven. Dit gebeurt aan de hand van budgetgegevens van de NZa en financieringscijfers van het CVZ. Tegelijkertijd treden de in 2009 genomen maatregelen veelal pas in 2010 of 2011 in werking. Voor 2009 zijn de geraamde uitgaven dus naar boven bijgesteld. Dat de uitgaven onder het kader Rbg-eng met hetzelfde bedrag naar beneden zijn bijgesteld staat hier los van. De oorzaken van de bijstelling van de uitgaven onder het kader Rbg-eng t.o.v. de Najaarsnota zijn toegelicht in de Voorlopige Rekening, pagina 3. Voor de eerdere aanpassingen onder het Rbg-eng verwijs ik u naar de kadertoetsen in de Voorjaarsnota en Najaarsnota.

10

Wat is de achterliggende oorzaak van de overschrijding van het BKZ met € 1,0 mld?

De achterliggende oorzaak van de overschrijding is dat er in 2008 en 2009 meer zorg is gebruikt dan tot nu toe werd geraamd. Dit hogere zorggebruik werd bekend bij de actualisatie van de zorguitgaven op basis van nieuwe cijfers van NZa en CVZ – zie hiertoe eveneens vraag 9. Deze actualisatie laat hogere uitgaven zien in vrijwel alle sectoren van de zorg, waaronder de medisch specialisten, ziekenhuizen, de eerstelijnszorg, tandheelkunde en de AWBZ.

11

Gaat het in het geval van de overschrijding bij het BKZ om een structurele of incidentele tegenvaller?

Bij de actualisering van de zorguitgaven gaat het in vrijwel alle gevallen om structureel hogere uitgaven. De structurele doorwerking van de hogere uitgaven uit de Voorlopige Rekening zal worden toegelicht in de Voorjaarsnota en in de 1e suppletoire wet 2010 van het ministerie van VWS.

12

Wat zijn de gevolgen van het feit dat de nieuwe uitvoeringsgegevens van NZa en CVZ ook invloed hebben op uitgaven gedaan in (boekjaar) 2008 van het BKZ? Hoe verhoudt zich dat tot het feit dat dit boekjaar al is afgesloten en de Kamer hierover al decharge heeft verleend?

De nieuwe uitvoeringsgegevens van de Nza en het CVZ hebben deels betrekking gehad op het boekjaar 2008 van de zorgfondsen (het algemeen fonds bijzondere ziektekosten (AFBZ) en het zorgverzekeringsfonds (ZVF)). De uitvoeringsgegevens laten in 2008 en 2009 hogere uitgaven ten laste van beide fondsen zien. Een deel van deze hogere uitgaven betreft een financieringsschuif. Dit is bijvoorbeeld het geval als de budgetten 2008 van instellingen achteraf hoger worden vastgesteld. Deze hogere uitgaven worden dan in 2010 alsnog vergoed. Deze financieringsschuiven worden gemeld in de begrotingsstukken (begroting, jaarverslag, suppletore wetten) van het ministerie van VWS. Een ander deel van de uitvoeringsgegevens laat hogere uitgaven in 2008 zien die ook daadwerkelijk in 2008 zijn betaald. Deze uitgaven kunnen niet meer worden opgenomen in het jaarverslag over 2008. Wel zorgen deze uitgaven voor een lager exploitatiesaldo van de zorgfondsen in dat jaar, en daarmee voor een lager vermogenssaldo. Dit vermogenssaldo wordt aan de Kamer gemeld in de begroting en het jaarverslag van het ministerie van VWS.

De uitgaven en ontvangsten die gedaan worden onder de zorgfondsen vallen onder het (extra-comptabele) Budgettair Kader Zorg (BKZ). Over de ontwikkelingen binnen dat kader wordt de Tweede Kamer via de toelichting bij de begroting van VWS en via de budgettaire uitvoeringsnota’s geïnformeerd. In tegenstelling tot de uitgaven onder het kader Rijkbegroting eng oefent de Kamer over de BKZ-uitgaven formeel niet het budgetrecht uit. Over deze uitgaven vindt dan ook geen dechargeverlening door de Kamer plaats.

13

Wat betekenen de nieuwe uitvoeringsgegevens van NZa en CVZ voor overschrijdingen van het kader SZA in de toekomst, te beginnen bij het lopende jaar 2010 en verder?

De nieuwe uitvoeringsgegevens van NZa en CVZ hebben geen effect op het kader SZA.

14

Wat verklaart een rentemeevaller van € 1 mld. ten opzichte van de Najaarsnota 2009? Waarom kon deze meevaller ten tijde van de Najaarsnota nog niet worden voorzien?

In de voorlopige rekening is aangegeven dat er drie oorzaken zijn. De 1 mld rentemeevaller heeft betrekking op de rentekosten op de geldmarkt. Op de eerste plaats is de gerealiseerde rente op korte leningen (DTC's e.d.) lager dan de rekenrente (circa 0,5% versus 1,5%). Dit effect kan pas achteraf geconstateerd worden. Ten tweede is meer verdiend op eonia swaps dan geraamd is. Bij eonia swaps wordt een lange geldmarkt rente, bijvoorbeeld een 3- of 6-maands rentetarief geruild tegen het daggeldtarief. Het lange geldmarkttarief wordt ontvangen en dagrente wordt betaald. Bij een oplopende rentetermijnstructuur op de geldmarkt en bij dalende daggeldrente geeft dit baten. De kosten/baten op eonia swaps zijn lastig te ramen, omdat van tevoren niet duidelijk is hoe de rente zal bewegen. De derde reden is dat op de tijdelijke uitzettingen meer is verdiend dan is ingeschat. Er waren meer en hogere tijdelijke uitzettingen dan geraamd.

Tenslotte speelt nog mee dat een groot geldmarktberoep en grote veranderingen in de geldmarkt kunnen leiden tot grote ramingsmarges.

15

In 2009 is op EMU-basis 206,8 mld. aan belastingen en premies ontvangen, dat is per saldo 1,3 mld. minder dan voorzien bij de Najaarsnota. Wat is het resultaat van de overdrachtsbelasting?

De opbrengsten overdrachtsbelasting kwamen 0,1 mld hoger uit dan voorzien bij Najaarsnota 2009 en zijn uitgekomen op 2,8 mld in 2009.

16

De loonheffing kent een meevaller ten opzichte van de Najaarsnota van 0,7 mld. Wat is de oorzaak van deze meevaller?

Van de meevaller van 0,7 mld bij de loonheffing betreft 0,3 mld een boekhoudkundige verrekening met de premies werknemersverzekeringen als gevolg van definitieve nacalculatie van het belasting- en premiedeel van de ontvangsten over het transactiejaar 2006. Deze schuif van 0,3 mld betreft dus geen echte meevaller bij de loonheffing (noch een echte tegenvaller bij de premies werknemersverzekeringen) en heeft ook geen gevolgen voor het EMU-saldo.

Resteert een «echte» meevaller bij de loonheffing van 0,4 mld. Dit betreft voornamelijk hogere dan verwachte ontvangsten loonheffing over het laatste kwartaal van 2009. In de Najaarsnotaraming was er rekening mee gehouden dat het aandeel van het 4e kwartaal in de totale ontvangsten loonheffing over 2009 wat lager zou uitkomen dan andere jaren als gevolg van de werkloosheidsontwikkeling.

17

Wat zijn de redenen van de tegenvallers bij de inkomsten uit omzet-, vennootschaps- en dividendbelasting?

De tegenvaller bij de omzetbelasting (-0,8 mld) wordt voornamelijk veroorzaakt door lagere particuliere bestedingen in het 4e kwartaal 2009 dan verwacht mocht worden uitgaande van de MEV2010-raming van de particuliere consumptie en uitgaande van de realisatie van de BTW-ontvangsten t/m oktober (dat is de kasontvangsten mbt tot de omzet over de eerste 3 kwartalen van 2009). Bij MEV2010 voorspelde het CPB een waardeontwikkeling van de particuliere consumptie op jaarbasis van – 2,1% voor 2009. Bij CEP2010 moest het CPB dit bijstellen tot – 2,9% op basis van tegenvallende particuliere bestedingen in de 2e helft van 2009. Met name de bestedingen aan duurzame goederen kwamen volgens het CBS in het 4e kwartaal van 2009 flink lager uit dan in hetzelfde kwartaal een jaar eerder. De daling van de particuliere consumptie in dit kwartaal ten opzichte van een jaar eerder was daarbij nog groter dan de daling in het 3e kwartaal van 2009 ten opzichte van een jaar eerder. Dit zien we dan ook terug in de BTW-ontvangsten: in het 4e kwartaal 2009 kwamen deze 8,2% lager uit dan in hetzelfde kwartaal een jaar eerder terwijl deze in het 3e kwartaal 2009 5,2% lager uitkwamen.

De Vpb-ontvangsten zijn in de laatste maanden van 2009 met 0,7 mld achtergebleven ten opzichte van de Najaarsnota-raming. Dit ondanks een bijstelling van de raming van de Vpb-ontvangsten bij Najaarsnota 2009 met -1,2 mld ten opzichte van de MN2010-raming. Deze bijstelling was gebaseerd op tegenvallende realisaties tot en met de maand oktober 2009 en de negatieve ontwikkeling van de aanslagoplegging door de Belastingdienst in de periode augustus/september/oktober 2009. De aanslagoplegging in deze periode is met name gebaseerd op de schattingsformulieren met betrekking tot de fiscale winst over de jaren 2008 en 2009 die bedrijven in augustus moeten inleveren bij de Belastingdienst. Deze schattingsformulieren kunnen zowel aanleiding geven tot betaling of vermindering op voorlopige aanslagen over 2008 en 2009. Verminderingen leiden direct tot kasuitbetalingen en daarmee dus nog (negatieve) tot kaseffecten in 2009. De betaling op positieve aanslagen is uiterlijk 2 maanden na de aanslagoplegging en kunnen zich dus ook pas in 2010 voordoen. Deze vrij cruciale informatie over de aanslagoplegging in de periode augustus t/m oktober kwam te laat om mee te kunnen nemen in de Miljoenennotaraming. In de Najaarsnotaraming kon deze info wel worden meegenomen. Zoals gezegd is de Najaarsnotaraming daarop fors bijgesteld (– 1,2 mld). In de Najaarsnotaraming zit echter nog onzekerheid omtrent de positieve kasstroom die volgt op positieve aanslagen. Daarom is in de raming tevens rekening gehouden met het kaspatroon van de Vpb in voorgaande jaren. Uit de realisatie blijkt nu dat de Vpb-ontvangsten in het laatste kwartaal van 2009 als aandeel in de totale Vpb-ontvangsten flink is achtergebleven tov eerdere jaren.

Ten slotte is de dividendbelasting 0,2 mld achtergebleven bij de Najaarsnotaraming. In de Najaarsnotaraming was er rekening mee gehouden dat er in de laatste 2 maanden van het jaar nog 0,2 mld dividendbelasting zou worden ontvangen. Dit gebaseerd op de realisaties t/m oktober en het kaspatroon van de dividendbelasting in eerder jaren. Gebleken is echter dat per saldo de kasontvangsten over november en december wat betreft de dividendbelasting zelfs licht negatief zijn uitgevallen als gevolg van teruggaven. Gemeenten, provincies en pensioenfondsen kunnen wettelijk beroep doen op een teruggaveregeling omdat deze instanties niet Vpb-plichtig zijn en de op de dividenduitkering ingehouden belasting daarmee niet kunnen verrekenen. De timing van de dergelijke teruggaven laten zich vrijwel niet voorspellen. Dit zorgt er mede voor dat de maandelijkse ontvangsten met betrekking tot de dividendbelasting een volatiel patroon kennen.

18 en 19

Wat is de reden van de meevaller op de inkomsten uit accijnzen?

De meevaller bij de accijnzen betreft is met 0,1 mld op een totaal van 10,7 mld aan inkomsten aan ontvangsten relatief en absoluut gezien bescheiden. De meevaller betreft met name de accijnzen op olie en diesel. Bij Najaarsnota zijn deze ontvangsten dus licht onderschat op basis van een projectie van de realisaties tot en met oktober.

Zijn de mee- en tegenvallers bij de inkomsten structureel of incidenteel van karakter?

De tegenvallers ten opzichte van Najaarsnota 2009 zijn over de gehele linie structureel. Er zijn geen incidenten geweest die zorgen voor lagere ontvangsten.

20

Vanuit welke overwegingen heeft het CBS de herkapitalisatie van ABN AMRO toch (EMU-) saldorelevant verklaard? Waarom verwachtte de minister eind november nog dat dit juist niet saldorelevant zou zijn? Is dit gebaseerd op EU-regelgeving?

In de brief van 19 november 2009 over de herkapitalisatie van ABN AMRO (kamerstuk 31 789, nr 23) is de navolgende passage opgenomen over de gevolgen voor het EMU-saldo: «Het effect op het EMU-saldo wordt bepaald door het CBS en Eurostat. Als de herkapitalisatie door de statistische bureaus als een «financiële transactie» wordt beschouwd, dan heeft deze geen effect op het EMU-saldo. Van belang hierbij zijn de reglementen van Eurostat over transacties samenhangende met de financiële crisis en de reglementen van Eurostat over kapitaalinjecties in overheidsbedrijven. Deze regels eisen (a) dat er voldoende rendement over de herkapitalisatie behaald gaat worden en (b) dat de totale investeringen in een financiële instelling (initiële aankoop en kapitaalinjecties) de marktprijs niet te boven gaat. Hoewel op voorhand lastig te voorspellen is hoeveel rendement er behaald zal gaan worden, mag er op langere termijn van worden uitgegaan dat de nieuwe bank, mede door omvangrijke synergievoordelen, aan deze voorwaarden zal voldoen.»

Het CBS heeft onderzoek gedaan naar de gevolgen voor het EMU-saldo en heeft op basis van de EU-regels geconcludeerd dat 3,5 mld van de 6,9 mld herkapitalisatie aangemerkt dient te worden als niet relevant voor het EMU-saldo en 3,4 mld als wel relevant voor het EMU-saldo. Van deze 3,4 mld komt 2,2 mld ten laste van het EMU-saldo 2009. Deze 2,2 mld betreft het deel van de herkapitalisatie dat aangewend wordt voor de financiering van integratiekosten. Eurostat heeft deze registratie voorlopig goedgekeurd.

21

Hebben de recente ramingen van het CPB (maart 2010) invloed op de gepresenteerde cijfers aangaande het EMU-saldo en de EMU-schuld in de Voorlopige Rekening? Zo ja, wat voor invloed?

De recente ramingen van het CPB uit maart 2010 – het Centraal Economisch Plan 2010 (CEP) – hebben geen invloed op de cijfers in de Voorlopige Rekening 2009. Het CEP bevat ramingen voor de jaren 2010 en 2011; de realisatiecijfers over 2009 vormen de basis voor de Voorlopige Rekening en uiteindelijk het Financieel Jaarverslag en de departementale jaarverslagen.

22

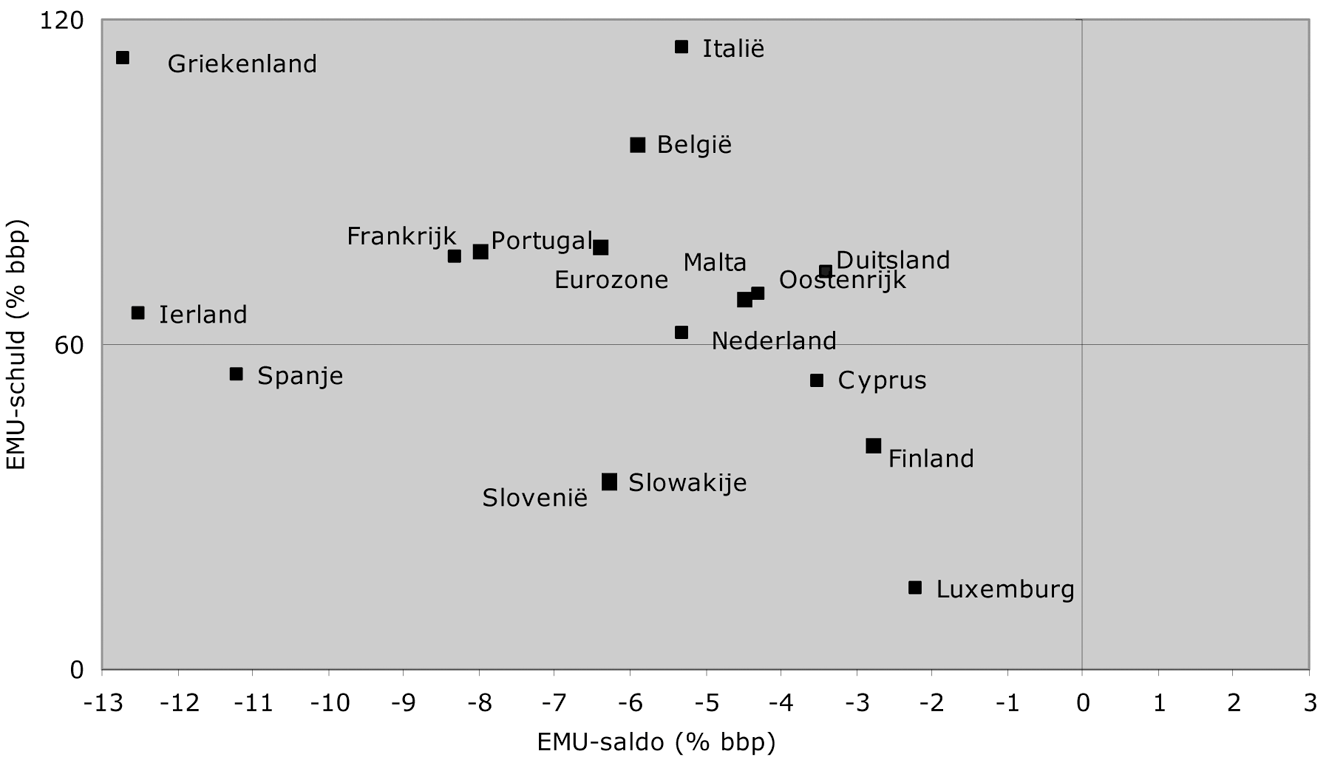

Duitsland ontbreekt in figuur 1 op pagina 6 van de Voorlopige Rekening 2009. Waar zou dit land in de figuur moeten staan?

In onderstaande grafiek is Duitsland opgenomen.

23

Voor Nederland zijn de meest recente cijfers gebruikt, terwijl voor de overige landen gewerkt is met cijfers uit de zogenaamde Autumn Forecast van de Europese Commissie. Hoe komt het figuur eruit te zien als voor de overige landen ook gebruik wordt gemaakt van de meest recente cijfers?

Begin mei 2010 publiceert de Europese Commissie de zogenoemde «Spring Forecast». Dit is de eerst volgende publicatie waarin cijfers over het EMU-saldo en de EMU-schuld van de Europese lidstaten worden opgenomen. De meest recente cijfers voor de Europese lidstaten zijn de cijfers uit de «Autumn Forecast».

24 en 29

Kan de minister een uitgebreidere toelichting geven bij de zogenaamde crisismonitor?

Wat wordt bedoeld met een «theoretisch resultaat» van de crisismaatregelen (tabel 11 2, bijlage 1)? Hoe moet dit resultaat worden geïnterpreteerd, aangezien de minister aangeeft dat voorzichtigheid bij de interpretatie wenselijk is? Wat is het resultaat in werkelijkheid?

Met de crisismonitor wordt beoogd beter tegemoet te komen aan de wensen van de TK met betrekking tot de informatievoorziening over de crisismaatregelen. Hiertoe wordt alle budgettaire informatie voortaan gebundeld in één integraal overzicht. Dit heeft als doel om enerzijds de helderheid van de informatieverschaffing omtrent de crisismaatregelen te verbeteren, anderzijds biedt de monitor ondersteuning bij de interpretatie van begrotingsinformatie. Een voorbeeld hiervan betreft het berekende resultaat op crisisinterventies. Een ander voorbeeld betreft de balans welke laat zien dat tegenover de extra staatsschuld ook diverse bezittingen zijn verkregen.

De monitor bestaat uit vier tabellen: een budgettair overzicht (1), een balans (2), een overzicht met toerekenbare kosten en opbrengsten (3) en een garantieoverzicht (4). Hierop volgt een toelichting.

Het budgettair overzicht (1) geeft inzicht in: de kasstromen, de omvang van de garanties en de stand van de ontstane vorderingen en verplichtingen – overeenkomstig de begrotingsstukken – weer. Vanuit het saldo van de kasstromen wordt vervolgens het netto effect van de maatregelen op de staatsschuld bepaald. Vanuit de staatsschuld vindt vervolgens een (indicatieve) toerekening plaats van rentelasten, welke zijn ontstaan als gevolg van de interventies. Op deze wijze wordt inzicht verkregen in de totale budgettaire gevolgen van de interventies.

Op de balans (2) staan vervolgens alle bezittingen vermeld, welke in het kader van de interventies zijn ontstaan. Tegelijkertijd geeft de balans ook weer hoe de financiering hiervan plaatsvindt. Conceptueel wordt hierbij het volgende onderscheid gemaakt: a. financiering met staatsschuld (1), b. financiering uit het resultaat (3) en c. financiering via het reguliere uitgavenkader.

– Financiering met staatsschuld (a) vormt verreweg de grootste component, dit cijfer volgt – zoals gezegd – uit het budgettair overzicht (1).

– Financiering uit het resultaat (b) geeft weer in hoeverre financiering geschiedt op basis van het saldo van toegerekende opbrengsten en kosten. Ter illustratie: indien op een lening bijvoorbeeld rente wordt ontvangen (kas), dan wordt dit bedrag begrotingstechnisch – conform de buitenkaderstelling van crisisinterventies (BZ/2008/819) – aangewend voor het aflossen van staatsschuld. In de balans komt deze aflossing dan tot uitdrukking via een overheveling van financiering met staatsschuld (a) naar financiering uit resultaat (b). Logischerwijs is een dergelijke overheveling positief voor de staat, immers, tegenover dezelfde bezittingen staat minder schuld.

– Financiering via het uitgavenkader (c) heeft betrekking op kosten die niet via de staatsschuld lopen en dus wél onder het uitgavenkader vallen. Een voorbeeld hiervan betreft de uitvoeringskosten externen.

Het resultaat op crisisinterventies (3) geeft een specificatie van de kosten en opbrengsten toegerekend aan een periode. In de monitor VR 2009 is hierbij de term «theoretisch resultaat» gebruikt, dit vanwege de gemaakte aannames bij de toerekening van kosten en opbrengsten aan een bepaalde periode. Zo zijn voor het bepalen van rente op staatsschuld enige aannames gemaakt, waarbij is uitgegaan van een integraal schuldbegrip. Derhalve is de berekende rente indicatief.

Geconcludeerd kan worden dat het berekende resultaat weliswaar een goede benadering vormt, maar dat het niet overeenkomt met het daadwerkelijke resultaat. Dit laatste valt pas echt te bepalen nadat alle interventies zijn afgebouwd.

In het garantieoverzicht (4) worden zowel de afgifte als afname van garanties periodiek inzichtelijk gemaakt.

25

Zal de in de Voorlopige Rekening 2009 gepresenteerde crisismonitor in het vervolg terugkomen in elke budgettaire nota?

Ja, de monitor komt terug in elke budgettaire nota (VJN, MJN, NJN, VR, FJR).

26

Waarom is bij de berekening in hoeverre de interventies op de financiële markten drukken op de staatsschuld een correctie gepleegd voor «financiering door ING» van ruim € 15 mld.?

De transactie is initieel door het ministerie van Financiën geclassificeerd als swap2. Het CBS heeft begin oktober 2009 de Illiquid Assets Back-up Facility (IABF) echter geclassificeerd als schuldverhogend en dienovereenkomstig in de EMU-schuldcijfers verwerkt. Naar aanleiding van deze beslissing is in de tweede suppletore begroting middels een Nota van Wijziging (kamerstukken II, 2009/10, 32 222 IXB) een verplichtingenraming (16,8 mld.) opgenomen.

Aangezien de toerekening van de IABF in de schuldcijfers van het CBS geen effect heeft op de omvang van het beroep op de geld- en kapitaalmarkt, is voor het berekenen van de rentelasten over de aangegane schuld a.g.v. crisismaatregelen derhalve gecorrigeerd voor ca. 15 mld, zijnde de omvang van de meerjarenverplichting van de Staat aan ING per ultimo 2009.

27

Waarop is het bedrag van € 74 mln. gebaseerd waarmee het overzicht toerekenbare kosten en opbrengsten (tabel 3, bijlage 1) toeneemt als gevolg van het opbouwen van rente op de vordering op IJsland?

Dit bedrag komt tot stand door de rente van 5,55% op de uitstaande lening (hoofdsom) van 1,3 mld in 2009 te berekenen. Deze gegevens zijn gebaseerd op de overeenkomst van 19 oktober 2009 (ondertekend door zowel Nederland als het Verenigd Koninkrijk en goedgekeurd op 31 december 2009 door het IJslandse parlement. Uiteindelijk heeft de IJslandse president niet ingestemd met de overeenkomst. Zolang er geen andere overeenkomst is, laten wij in de crisismonitor deze uitkomsten zien.

28

Is de regering ervan overtuigd dat DNB, als uitvoerder van het Nederlandse DGS, de gehele Nederlandse lening aan IJsland zal kunnen terugvorderen uit de boedel van het failliete Landsbanki? Zo nee, hoe denkt de regering dan aan het geld te komen?

Onze verwachting is niet dat het mogelijk is om uit de boedel honderd procent van de preferente vorderingen te voldoen. Het deel van de vorderingen dat niet kan worden voldaan uit de boedel, vormt, voorzover het betrekking heeft op de voorfinanciering door Nederland van het IJslandse depositogarantiestelsel, een lening die door IJsland aan Nederland nog moet worden terugbetaald.

29

Wat wordt bedoeld met een «theoretisch resultaat» van de crisismaatregelen (tabel 11 2, bijlage 1)? Hoe moet dit resultaat worden geïnterpreteerd, aangezien de minister aangeeft dat voorzichtigheid bij de interpretatie wenselijk is? Wat is het resultaat in werkelijkheid?

Zie antwoord op vraag 24.

30

Waarom is de financiële reeks voor 2010 behorend bij onderdeel C «Back up faciliteit ING» van de tabel met budgettaire gevolgen van de kredietcrisis (tabel 1, bijlage 1) niet opgenomen, terwijl dat in de Najaarsnota 2009 nog wel het geval was?

Met betrekking tot de 2010 kasstromen in het kader van de Back up faciliteit geldt voor de Voorlopige Rekening 2009 nog dezelfde raming als in Najaarsnota 2009. In het overzicht is het jaar 2010 abusievelijk niet opgenomen. In de Voorjaarsnota zal overigens een nieuwe raming van IABF in 2010 worden opgenomen.

31

Is ruim € 41 mld. van de staatsschuld (11,5% van het totaal) toe te rekenen aan de interventies op de financiële markten?

Ruim 41 mld is inderdaad toe te rekenen aan de interventies op de financiële markten. De samenstelling van het netto kapitaalbeslag wordt inzichtelijk gemaakt in het budgettair overzicht van de monitor (tabel 1.)

32 en 33

Kan er een overzicht worden gegeven waarin naast de daadwerkelijke uitgaven in 2009, ook is weergegeven hoeveel verplichtingen er in 2009 zijn aangegaan in het kader van het stimuleringspakket?

Kan een overzicht worden gegeven van de oorspronkelijk beschikbare middelen voor het stimuleringspakket in 2009 die noch zijn uitgegeven, noch zijn verplicht, inclusief een toelichting waarom (vooralsnog) is afgezien van de voorziene uitgaven of verplichtingen? Wat gebeurt hier verder mee?

Op verzoek van de Kamer is bij de Voorlopige Rekening een overzicht gegeven van de uitgaven in 2009. Daarnaast is toegelicht in welke mate verplichtingen zijn aangegaan voor 2010. Het is niet bekend welk deel hiervan reeds verplicht is in 2009. De middelen die in 2009 niet zijn uitgeven, of verplicht, worden in beginsel besteed in 2010.

33

Kan een overzicht worden gegeven van de oorspronkelijk beschikbare middelen voor het stimuleringspakket in 2009 die noch zijn uitgegeven, noch zijn verplicht, inclusief een toelichting waarom (vooralsnog) is afgezien van de voorziene uitgaven of verplichtingen? Wat gebeurt hier verder mee?

Zie het antwoord op vraag 32.

34 en 35

Kan worden toegelicht waarom in de Voorjaarsnota 2009 in totaal € 3,5 mld. beschikbaar was voor het stimuleringspakket terwijl er nu in 2009 € 2 mld. blijkt te zijn uitgegeven?

Kan worden toegelicht waarom voor duurzame economie in 2009 maar circa 37% van de bij Voorjaarsnota geraamde bedragen daadwerkelijk is uitgegeven? Wordt het restant aangewend voor aflossing staatsschuld?

In het Aanvullend Beleidsakkoord was 2,8 mld. beschikbaar. In de Voorjaarsnota is 3,5 mld. gepresenteerd, dit was inclusief het pakket aan maatregelen van november 2008. De totale onderuitputting is dus 800 mln Dit hangt samen met het feit dat bij het vormen van het pakket niet alle kasritmes goed in te schatten zijn. Eind 2010 houdt het stimuleringspakket op. Niet bestemde middelen die extra beschikbaar zijn gekomen, vallen dan vrij te gunste van de staatsschuld. Investeringsmiddelen die in het kader van het stimuleringspakket in de tijd zijn geschoven blijven beschikbaar voor de desbetreffende projecten.

35

Kan worden toegelicht waarom voor duurzame economie in 2009 maar circa 37% van de bij Voorjaarsnota geraamde bedragen daadwerkelijk is uitgegeven? Wordt het restant aangewend voor aflossing staatsschuld?

Zie antwoord op vraag 34.

36

Van de middelen in de arbeidsmarktenveloppe van 234 mln is naar verwachting 125 mln. besteed. De onderuitputting is grotendeels veroorzaakt door een lager gebruik van deeltijd WW/WTV en scholingsmaatregelen. Welke andere factoren hebben bijgedragen aan de onderuitputting? Wat gebeurt er met deze onderuitputting?

De onderuitputting van 109 mln wordt geheel verklaard door de drie genoemde posten; deeltijd-WW (65 mln), scholingsmaatregelen (26 mln) en werktijdverkorting (18 mln).

37

Voor de aanpak van jeugdwerkeloosheid heeft het kabinet geïnvesteerd in het scheppen van extra leerwerkbanen en stages, waarbij de vraag van werkgevers en de beschikbaarheid van jongeren op elkaar woorden aangesloten. Is dit aansluiten van vraag en beschikbaarheid naar de mening van het kabinet gelukt? Zijn de behaalde resultaten verder voor het kabinet acceptabel?

In de brief van 13 april jl. is uw Kamer door het kabinet uitgebreid geïnformeerd over de voortgang van het Actieplan Jeugdwerkloosheid. Uit deze brief blijkt o.a. dat er veel geïnvesteerd is in het behoud van opleidingsplekken voor jongeren die door de recessie onder druk staan.

De dreigende tekorten aan stageplaatsen en leerbanen voor mbo-studenten zijn effectief en efficiënt bestreden door de zeventien samenwerkende kenniscentra.

Het aantal leerbedrijven dat deze stageplaatsen en leerbanen aanbiedt, is ondanks de crisistijd gegroeid naar 207 506 (stand december 2009).

Het UWV WERKbedrijf en Colo hebben in het kader van het convenant Colo-UWV WERKbedrijf meer verfijnde samenwerkingafspraken voor de 30 arbeidsmarktregio’s gemaakt om meer rendement te halen uit de onderlinge samenwerking.

Daarnaast zijn circa 29 000 jongeren, waarvan 14 600 zonder startkwalificatie, volgens opgave van de gemeenten geplaatst op een baan, een leerwerkbaan of een stage.

Tenslotte is nog relevant om te noemen dat de VNG tussen eind 2009 en heden sectorarrangementen is overeengekomen met de bouw, de uitzendbranche, de luchtvaart, de metaal, de schilders- en onderhoudssector en Cumela. Met deze arrangementen wordt beoogd om in totaal circa 13 500 (leerwerk)banen en stages voor jongeren te vervullen.

Uit de voortgangsrapportage van 13 april blijkt dat er de afgelopen periode veel werk is verzet en dat er bemoedigende resultaten zijn bereikt, ook op andere terreinen dan de hierboven genoemde.

38

Er is in 2009 negen miljoen euro gegaan naar een programma om MBO-gediplomeerden een jaar langer in het onderwijs vast te houden (School Ex programma). Is het kabinet van mening dat deze investering tot een acceptabel resultaat heeft geleid? Waren er hier doelstellingen en zo ja, zijn deze gehaald?

Ja, het kabinet is van mening dat deze investering tot een acceptabel resultaat heeft geleid.

De doelstelling om minimaal 10.000 gediplomeerde mbo-schoolverlaters nog een jaar langer op school te houden, ter vergroting van hun arbeidsmarktperspectief in crisistijd, is ruimschoots gehaald. Over de resultaten van het School Ex programma heb ik uw Kamer recent geïnformeerd (Tweede Kamer, vergaderjaar 2009–2010, 27 451, nr. 12).

39

Er is zes miljoen euro gestoken in het stageoffensief van de kenniscentra voor beroepsonderwijs in het bedrijfsleven. Is het kabinet van mening dat deze investering tot een acceptabel resultaat heeft geleid? Waren er hier doelstellingen en zo ja, zijn deze gehaald?

Ja, het kabinet is van mening dat deze investering voor 2009 tot een acceptabel resultaat heeft geleid. De doelstelling is gehaald. De dreigende tekorten aan stageplaatsen en leerbanen voor mbo-studenten zijn bestreden door de zeventien samenwerkende kenniscentra. Overigens is in 2009 een aanvullend budget van 1 mln vrijgemaakt uit artikel 4 van de OCW-begroting voor het stageoffensief. Het totale budget in 2009 komt daarmee op 7 mln.

Het aantal leerbedrijven dat deze stageplaatsen en leerbanen aanbiedt, is ondanks de crisistijd gegroeid naar 207 506 (stand december 2009). Het aantal mbo-studenten dat eind november nog zocht naar een leerbaan is hierdoor beperkt gebleven tot zo’n 21 000, in tegenstelling tot het in juni 2009 geraamde tekort van 55 000 leerbanen.

40

Veel «FES-maatregelen» zijn in 2009 niet uitgegeven. Hoe komt dit? Hoe zeker is het dat de «FES-maatregelen» in 2010 wel worden uitgevoerd? Wat zal er gebeuren met de middelen die door het eventueel niet uitgeven overblijven?

Bij investeringsprojecten is het patroon van (meerjarige) kasuitgaven lastig te ramen. Dat geldt ook voor projecten die (mede) uit het FES worden bekostigd. Bij het opstellen van de FES-ramingen is het streven om voldoende ruimte beschikbaar te hebben voor investeringsplannen, ook al zijn exacte uitgavenramingen op dat moment dus niet bekend. Dat kan dus leiden tot enige overschatting van het tempo waarin de investeringsuitgaven gedaan kunnen worden.

De onderuitputting bij de FES-uitgaven is niet geconcentreerd bij een of enkele projecten, maar is een breder verschijnsel binnen het FES. Los van ramingsonzekerheden komen ook vertragingen in de uitvoering voor. Bij projecten waaraan een FES-bijdrage is gegeven, spelen vaak meerdere partijen een rol, zoals medeoverheden, (consortia van) bedrijven en/of andere instellingen.

Het optreden van onderuitputting is dus lang niet altijd te voorkomen. Het is dan ook niet te garanderen dat FES-uitgaven in 2010 zullen worden uitgeput. Middelen die in een jaar niet worden uitgegeven, schuiven door naar het volgende jaar. Het geld blijft dus beschikbaar voor de toegekende projecten in een volgend jaar. Zoals bij alle begrotingsfondsen mogen FES-uitgaven onbeperkt worden doorgeschoven naar latere jaren.

41

In 2009 is 24 miljoen euro overgemaakt aan de gemeenten ten behoeve van het project VMBO Funderend Onderwijs, dat er op is gericht meer praktijkgerichte lokalen te realiseren en minder theorieruimten. Is het kabinet van mening dat deze investering tot een acceptabel resultaat heeft geleid? Waren er hier doelstellingen en zo ja, zijn deze gehaald?

In 2009 is er een regeling stimulering aanpassing multifunctionele huisvesting brede basisscholen geweest. Deze regeling maakt onderdeel uit van het project VMBO Funderend Onderwijs. Doel van de regeling was het realiseren van aanpassingen aan de bestaande onderwijshuisvesting, waardoor gebouwen worden gerealiseerd die voor verschillende doeleinden en door verschillende doelgroepen kunnen worden gebruikt (multifunctioneel gebruik). Gemeenten konden hiervoor samen met scholen en eventuele andere betrokken partijen een aanvraag doen. In totaal zijn 129 projecten gehonoreerd. In totaal stelde OCW 28 mln beschikbaar, waarvan 24 mln afkomstig uit de FES middelen. Dit bedrag is in 2009 volledig benut. Projecten moeten op 31 december 2011 zijn afgerond.

De gemeenten die middelen toegekend hebben gekregen zijn via Sisa-systematiek verplicht om uiterlijk bij Sisa-verantwoording 2011 te rapporteren over of een project daadwerkelijk is afgerond en de middelen (volledig) zijn besteed. Daarnaast wordt na afloop van de projectperiode (na 31 december 2011) een kwalitatief onderzoek opgezet onder de betreffende brede scholen om de tevredenheid over de aanpassing te meten en om te inventariseren of de investering het gewenste effect heeft gehad.

42

Er zijn in 2009 ruim 8000 zogenaamde vouchers uitgedeeld aan het MKB om het MKB te ondersteunen bij het gebruik maken van advies en onderzoek van een grote kennisintensieve organisatie. Is het kabinet van mening dat deze investering tot een acceptabel resultaat heeft geleid? Waren er hier doelstellingen en zo ja, zijn deze gehaald?

De vouchers die in 2009 uitgegeven zijn, kunnen tot een jaar na uitgifte bij een publieke kennisinstelling of een van de grote kennisintensieve organisaties ingeleverd worden. De uiteindelijke resultaten zijn dus pas eind 2010 bekend. Alle vouchers die in 2009 beschikbaar waren zijn uitgegeven. Als streefwaarde wordt gehanteerd dat 70% van de uitgegeven vouchers ook daadwerkelijk bij een kennisinstelling wordt ingeleverd (verzilveringspercentage). Daarmee wordt in het gereserveerde budget ook al rekening gehouden.

In 2008 zijn eveneens alle beschikbare vouchers (bijna 8000) verstrekt. Daarvan is uiteindelijk 63% verzilverd. Dit is wederom een stijging ten opzichte van het jaar daarvoor. De verwachting is dat deze stijgende lijn zich in 2009 voortzet, waardoor het streefpercentage van 70% in 2009 dichtbij komt. Het kabinet is van mening dat daarmee een acceptabel resultaat wordt bereikt.

De doelstelling van de innovatievoucher is kennisinstellingen en MKB met elkaar kennis laten maken en het bevorderen van het gebruik van kennis bij de kennisinstellingen door het MKB. Uit onderzoek blijkt dat deze doelstelling wordt gehaald (Dialogic, 2007 en CPB, 2005).

Zo is de additionaliteit van de voucher groot. Tachtig procent van de onderzoeken die met een voucher gedaan zijn, zouden niet of veel later zijn gedaan. Het kabinet is van mening dat daarmee een acceptabel resultaat wordt bereikt.

43

Onderwijsinstellingen kunnen extra middelen ontvangen van OCW voor concrete maatregelen waarmee zij inzetten op hun betere studenten. Te lezen valt dat in 2009 hiervoor vanuit het Aanvullend Beleidsakkoord 4,7 miljoen euro aan middelen is verstrekt en dat circa 96% van dit bedrag daadwerkelijk aan de instellingen is gegeven. Kan het kabinet aangeven wat er met de resterende 4% van dit bedrag is gebeurd? Kan het kabinet verder ook aangeven hoe de middelen zijn ingezet? Welke criteria zijn gehanteerd?

Uit het FES is in totaal 50 mln beschikbaar om excellentie in het hoger onderwijs te bevorderen. Hiervan is 96% bestemd voor instellingsprojecten en 4% voor uitvoeringskosten. De uitvoeringskosten hebben betrekking op advisering over de aanvragen, begeleiding van de instellingen die meedoen aan het excellentieprogramma (Sirius Programma) en het monitoren van de uitvoering van het programma.

In 2008 zijn in de eerste ronde van het Sirius Programma, die gericht is op bacheloropleidingen, vijf projecten goedgekeurd. In 2009 zijn veertien verbeterde projectvoorstellen alsnog goedgekeurd. Totale kasgevolgen van deze goedgekeurde projecten bedragen voor 2009 4,7 mln. De start van de tweede tranche, die gericht is op de masteropleidingen, is doorgeschoven van 2009 naar 2010. In de tweede tranche kunnen instellingen experimenteel gebruik maken van selectie aan de poort en collegegelddifferentiatie.

De belangrijkste criteria voor deelname aan het Sirius-programma hebben betrekking op de ambitie voor de verhoging van excellentie (in termen van meetbare prestaties en te bereiken groep studenten), de haalbaarheid en de integrale aanpak van het project.

44

Te lezen valt dat er voor 2009 en 2010 395 miljoen euro is uitgetrokken voor de woningbouw. Doel van dit stimuleringsbudget is om het verwachte woningtekort in 2010 terug te dringen. Kan het kabinet aangeven of men op schema ligt? Draagt het stimuleringsbudget op de verwachte wijze bij aan het terugdringen van het woningtekort?

Uit onderzoek van het EIB naar de effecten van de crisismaatregelen in de bouwsector, blijkt dat de overheidsmaatregelen waaronder de stimuleringsregeling woningbouwprojecten een substantieel positief effect kunnen hebben op de woningproductie en de werkgelegenheid. Daarbij heeft het EIB wel aangegeven dat het feitelijk nog te vroeg is om hierover betrouwbare uitspraken te doen. In het voorjaar zal daarom nader onderzoek worden gedaan naar de effecten van de crisismaatregelen in de bouwsector. Dit onderzoek zal een doorlooptijd hebben van tenminste één jaar, zodat gestarte en gerealiseerde projecten kunnen worden betrokken. Specifiek met betrekking tot de stimuleringsregeling woningbouwprojecten constateer ik op dit moment dat op basis van de eerste en tweede tranche van deze regeling circa 34.000 nieuwbouwwoningen worden gebouwd. De derde tranche van deze stimuleringsregeling wordt binnenkort (naar verwachting op 12 april) in de Staatscourant gepubliceerd, waarna gemeenten daarvoor weer woningbouwprojecten kunnen indienen.

45

Aannemersbedrijven hebben in 2009 26 miljoen euro ontvangen ten behoeve van het programma Filevermindering dat bestaat uit maatregelen die de benutting van het hoofdwegennet vergroten. Kan het kabinet aangeven of de files ook daadwerkelijk verminderd zijn? Zo ja, staat deze vermindering gelijk aan hetgeen dat van te voren werd beoogd?

Het is niet aan te geven in hoeverre er sprake is van file vermindering als gevolg van de inzet van 26 mln uit de vraag. Het gaat hier om het wegwerken van knelpunten in het wegnet. In het programma «filevermindering» zijn de lopende projecten opgenomen die eerder onder het programma «fileproof» vielen. Het programma fileproof is eind 2008, na een periode van bijna 3 jaar waarin ruim 60 verschillende projecten zijn uitgevoerd, geëindigd.

46

De ontvangsten op kasbasis zijn bij zowel het totaal belastingen en premies volksverzekeringen (kasbasis) als het totaal belasting en premies (EMU-basis) lager uitgevallen dan bij de Najaarsnota Raming 2009. Welke gevolgen heeft dit?

De belasting- en premieontvangsten zijn in totaal met – 1,3 mld lager uitgekomen. Dit heeft tot gevolg dat het EMU-saldo als gevolg van de inkomsten 1,3 mld lager uitkomt dan bij Najaarsnota 2009 werd geraamd en daarmee de EMU-schuld voor 2009 1,3 mld hoger.

Samenstelling:

Leden: Vlies, B.J. van der (SGP), Hoopen, J. ten (CDA), Ondervoorzitter, Weekers, F.H.H. (VVD), Blok, S.A. (VVD), Voorzitter, Haersma Buma, S. van (CDA), Nerée tot Babberich, F.J.F.M. de (CDA), Haverkamp, M.C. (CDA), Dezentjé Hamming-Bluemink, I. (VVD), Omtzigt, P.H. (CDA), Koşer Kaya, F. (D66), Irrgang, E. (SP), Dijck, A.P.C. van (PVV), Luijben, A.P.M. (SP), Spekman, J.L. (PvdA), Cramer, E.A. (CU), Kalma, P. (PvdA), Burg, B.I. van der (VVD), Ouwehand, E. (PvdD), Gesthuizen, S.M.J.G. (SP), Blanksma-van den Heuvel, P.J.M.G. (CDA), Tang, P.J.G. (PvdA), Vos, M.L. (PvdA), Bashir, F (SP), Sap, J.C.M. (GL) en Linhard, P. (PvdA).

Plv leden: Staaij, C.G. van der (SGP), Pieper, H.T.M. (CDA), Aptroot, Ch.B. (VVD), Remkes, J.W. (VVD), Vries, J.M. de (CDA), Hijum, Y.J. Van (CDA), Mastwijk, J.J. (CDA), Elias, T.M.Ch. (VVD), Pater-van der Meer, M.L. de (CDA), Pechtold, A. (D66), Kant, A.C. (SP), Roon, R. de (PVV), Ulenbelt, P. (SP), Heerts, A.J.M. (PvdA), Anker, E.W. (CU), Veen, E. Van der (PvdA), Nicolaï, A (VVD), Thieme, M.L. (PvdD), Karabulut, S. (SP), Smilde, M.C.A. (CDA), Heijnen, P.M.M. (PvdA), Roefs, C.W.J.M. (PvdA), Gerven, H.P.J. Van (SP), Vendrik, C.C.M. (GL) en Smeets, P.E. (PvdA).

Een swap is een overeenkomst tussen twee partijen tot het uitwisselen van kasstromen gedurende de looptijd van de swap op vooraf bepaalde tijdstippen en tegen vooraf vastgelegde voorwaarden.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32326-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.