Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 2078 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Bent u bekend met het artikel «Statistische keuzes vegen helft inkomensongelijkheid onder het tapijt»?1 Onderschrijft u alle resultaten uit dit artikel? Zo nee, kunt u uitgebreid onderbouwen welk resultaat u niet onderschrijft?

Ik ben bekend met het artikel. Ik onderschrijf dat vermogens ongelijker verdeeld zijn dan inkomens. Aan de berekeningen over de belastingdruk incl. vermogens, gaat een aantal assumpties vooraf. Zo wordt er aangenomen dat het rendement op vermogens bijna 8 procent bedraagt, terwijl het achterliggende artikel van Jorda et al. zulke rendementen alleen toekent aan vermogens belegd in risicovolle beleggingen. Deze aanname kan eraan bijdragen dat de verschillen in belastingdruk in de berekeningen hoger uitvallen. Bovendien wordt een belangrijk deel van de opbrengst uit vermogen via het inkomen uit vermogen wel zo goed als mogelijk meegenomen in de primaire inkomens.2 Dit geldt bijvoorbeeld voor rente en economische huurwaarde. Wel is het inderdaad zo dat de ontwikkeling in waarde van vermogen niet meeloopt in deze statistieken. Ook bij de keuze om de betaalde rente op schuld uit te zonderen van de berekening van inkomens wil ik de kanttekening plaatsen dat mij dit niet in lijn lijkt met het genoten inkomen. Zo wordt de betaalde hypotheekrente in dat geval in het geheel niet meegenomen in de bepaling van het inkomen, maar een op papier gerealiseerde vermogenswinst op de eigen woning wel. Terwijl een waardestijging van de woning niet direct tot een hoger besteedbaar inkomen leidt, indien deze overwinst niet te gelde kan worden gemaakt. Indien de betaalde rente wel zou worden meegenomen, zouden de nettowinsten op vermogens lager liggen. Tot slot worden ook de pensioenvermogens niet meegenomen, wat de vermogensongelijkheid verder zou drukken. Door een aantal van deze assumpties kan ik niet alle specifieke resultaten onderschrijven.

Hoe verhouden de resultaten uit dit artikel zich tot uw antwoorden op eerdere schriftelijke vragen3 dat de huidige inkomensongelijkheid evenwichtig is en er sprake is van een sterk herverdelend belastingstelsel?

De resultaten van het artikel ondersteunen mijn antwoorden dat de vermogensongelijkheid in Nederland groter is dan de inkomensongelijkheid. Hierdoor zal de ongelijkheid ook groter zijn als er naar vermogensstijgingen wordt gekeken. Tegelijkertijd is het kabinet van mening dat de huidige inkomensongelijkheid nog steeds evenwichtig is, en dat er voor wat betreft inkomens ook sprake is van een sterk herverdelend belastingstelsel.

Deelt u de opvatting dat de huidige inkomensstatistieken een onvolledig beeld geven? Deelt u de opvatting dat het «Inclusieve inkomen» de werkelijkheid beter weergeeft dan de gebruikelijke inkomenscijfers?

De keuzes die worden gemaakt in het meten van inkomen en vermogen volgen uit statistische conventies die in internationaal verband worden vastgesteld, om eenduidigheid en daarmee vergelijkbaarheid te borgen. Dit gebeurt onder meer in VN- en OESO-verband. Het CBS, dat als onafhankelijk instituut verantwoordelijk is voor de Nederlandse statistieken, heeft een goede motivering voor de keuzes die worden gemaakt. Dit is ook beschreven in de Kamerbrief Statistieken over inkomens- en vermogensongelijkheid.4 De reden dat vermogensfluctuaties niet worden meegenomen is dat op deze manier voor wat betreft de inkomensstatistieken (conform internationale richtlijnen) wordt aangesloten bij het resultaat uit de huidige productie van goederen en diensten. Veranderingen in waarde van het vermogen, zoals stijging van de beurskoers of woningprijzen, hangen hier namelijk niet direct mee samen en beïnvloeden dus alleen de vermogens. Bij de methode zoals gehanteerd in het artikel heb ik enkele kanttekeningen geplaatst, waarmee ik de conclusies niet zonder meer kan onderschrijven. Ik deel dus niet de opvatting dat dit «Inclusieve inkomen» een beter beeld van de werkelijkheid geeft dan de gebruikelijke inkomenscijfers, vooral door de gehanteerde aannames over de vaststelling van vermogen en hoe vermogenswinsten zich vertalen in besteedbaar inkomen.

Kunt u de koopkrachtcijfers voor 2017–2021 weergeven voor de Basisklasse (nauwelijks bezit), Middenklasse (voornamelijk eigenhuisbezit) en Topklasse (voornamelijk financieel bezit)?

De klassen zijn door de auteur geconstrueerd, waardoor hier geen koopkrachtcijfers voor beschikbaar zijn. Hieronder staan wel de koopkrachtcijfers per inkomensgroep uit MEV 2020.

|

2017 |

2018 |

2019 |

2020 |

|

|---|---|---|---|---|

|

1 – 20%-inkomensgroep |

0,7 |

0,1 |

0,8 |

1,4 |

|

21 – 40%-inkomensgroep |

0,2 |

0 |

1,3 |

1,8 |

|

41 – 60%-inkomensgroep |

0 |

0,1 |

1,4 |

2,2 |

|

61 – 80%-inkomensgroep |

0,2 |

0,4 |

1,4 |

2,4 |

|

81 – 100%-inkomensgroep |

0,2 |

0,4 |

1,2 |

2,3 |

Bent u op de hoogte van het feit dat bezitloze huurders in de Basisklasse nauwelijks meer op eigen kracht naar de Middenklasse kunnen opklimmen vanwege het gebrek aan inkomen uit bezit? Vindt u het acceptabel dat een huishouden uit de Topklasse gemiddeld 385 keer meer bezit dan een huishouden uit de Basisklasse?

De conclusie dat huurders nauwelijks meer eigen vermogen opbouwen vind ik te eenzijdig geredeneerd. Er bestaat mobiliteit tussen verschillen groepen in de samenleving, waarbij het vermogen ook varieert over de levensloop. Zo heeft een starter vaak nauwelijks vermogen, terwijl het vermogen groter is rond pensionering. De aanwas van vermogens gaat dus geleidelijk over de levensloop, primair maar niet uitsluitend door het eigenwoningbezit. Een jongere heeft vaak nog geen eigen woning, terwijl er een grotere kans is dat diezelfde persoon in een latere fase van zijn leven wel een eigen woning heeft. Huurders bouwen geen vermogen op in de eigen woning, maar voor lagere inkomens is er wel een stelsel van sociale huur en huurtoeslag. Daarnaast kan ik zoals eerder in vraag 1 aangegeven niet alle berekeningen onderschrijven, waardoor de verhouding ook niet helemaal te onderschrijven is.

Vindt u het ook onwenselijk om een regressief belastingstelsel te hebben in Nederland? Hoe kunt u uitleggen dat de Topklasse in Nederland slechts 31,8% belasting betaalt en de Basisklasse 40,4%?

Zoals beantwoord onder (1), kan ik niet alle berekeningen van het artikel onderschrijven. Bovendien wordt er bij besteedbaar inkomen en ongelijkheid gekeken naar de bestedingsmogelijkheden, en niet naar waar het geld daadwerkelijk aan wordt uitgegeven. Ik herken ook niet het beeld dat er in Nederland sprake is van een regressief belastingstelsel. Wel is het natuurlijk zo dat de indirecte belastingen niet dezelfde mate van progressiviteit hebben als directe belastingen.

Waarom worden regressieve indirecte belastingen en lokale lasten doorgaans buiten beschouwing gelaten bij ongelijkheidsstatistieken? Kunt u hier verandering in brengen?

Er wordt bij besteedbaar inkomen en ongelijkheid gekeken naar de bestedingsmogelijkheden, en niet naar waar het geld daadwerkelijk aan wordt uitgegeven. De statistische conventies worden in internationaal verband vastgesteld, om eenduidigheid en daarmee vergelijkbaarheid te borgen. Dit gebeurt onder meer in VN- en OESO-verband. Het CBS, dat als onafhankelijk instituut verantwoordelijk is voor de Nederlandse statistieken, heeft echter een goede motivering voor de keuzes die worden gemaakt. Deze wordt toegelicht in de Kamerbrief uit 2018 over Inkomens- en Vermogensstatistieken.5

Bent u bereid om in overleg met het Centraal Planbureau (CPB) en het Centraal Bureau voor de Statistiek (CBS) te kijken of inkomensongelijkheid op een andere manier gemeten kan worden, waarbij op een realistische manier rekening wordt gehouden met vermogenswinst en rentebetalingen?

Zoals beschreven onder vraag (7) ben ik niet voornemens op een andere manier om te gaan met besteedbaar inkomen en ongelijkheid.

Wat zijn de meest actuele cijfers over de vermogensongelijkheid in Nederland inclusief pensioenen? Wanneer komt u zelf met nieuwe cijfers, al dan niet in samenwerking met het CPB of het CBS?

De reguliere cijfers over vermogensongelijkheid van het CBS zijn exclusief pensioenen. De meest recente cijfers inclusief pensioenen, die mij bekend zijn, gaan over het jaar 2013.6 Voor zover bekend is op dit moment geen zicht op actuele cijfers die deze vermogenscomponent wel meenemen.

Deelt u de mening dat vermogensongelijkheid bijdraagt aan kansenongelijkheid en maatschappelijke tegenstellingen?

Een te grote vermogensongelijkheid kan leiden tot ongelijke kansen doordat ouders hun vermogen inzetten om hun kinderen kansen en faciliteiten te bieden die niet voor iedereen toegankelijk zijn. Dit wordt door het CPB ook genoemd als één van de mogelijke oorzaken van ongelijke kansen.7 Zo zetten ouders bijvoorbeeld hun vermogen in om hun kinderen te ondersteunen bij het kopen van een eerste huis. Tegelijkertijd blijkt ook dat Nederland, mede door het uitgebreide stelsel aan publieke voorzieningen, het relatief goed doet in kansengelijkheid. Zo is de kans in Nederland 12% dat een kind uit het gezin van de 20% laagste inkomens als volwassene tot de hoogste 20% inkomens gaat behoren. Ter vergelijking, in de Verenigde Staten ligt dit rond de 7%. Een onderliggende reden is dat in Nederland iedereen gebruik kan maken van onderwijs, sociale zekerheid en goede gezondheidszorg. CPB geeft wel aan dat kansengelijkheid een aandachtspunt blijft, waarbij enkele landen het ook beter doen dan Nederland. Nederland kent wel een relatief lage inkomensongelijkheid. Hierdoor wordt de invloed van vermogensongelijkheid op kansenongelijkheid en maatschappelijke tegenstellingen zoveel mogelijk verkleind. Het is belangrijk om dit in de toekomst ook zo te houden, want alleen op die manier wordt er draagvlak behouden voor een stelsel dat kansen en vangnetten biedt voor iedereen.

Wat is de reden dat het kabinet «geen doelstelling heeft op het gebied van vermogensongelijkheid» (zoals blijkt uit de antwoorden op onze eerdere schriftelijke vragen van 18 februari 2020)? Wanneer vindt dit kabinet de vermogensongelijkheid groot genoeg om doelstellingen te gaan formuleren?

Het is om verschillende redenen wenselijker om te sturen op inkomensongelijkheid dan op vermogensongelijkheid. Ten eerste is er een meer directe relatie tussen iemands inkomen en zijn/haar koopkracht. Een hoger (netto)inkomen leidt vrij direct tot de mogelijkheid om meer te consumeren, terwijl dat voor een groter vermogen vaak – zeker op de korte termijn – niet geldt door lagere liquiditeit van de vermogensbestanddelen. Het is weliswaar vrij eenvoudig om aandelen of obligaties te verkopen, maar het verkopen van een huis gaat met kosten en moeite gepaard, en pensioenvermogen kan in beginsel pas bij pensionering worden omgezet in besteedbaar inkomen. Ook hangt de vermogensontwikkeling van huishoudens af van persoonlijke keuzes, bijvoorbeeld om meer of minder te consumeren of juist te sparen.

Daarnaast is vermogen heel verschillend van aard. Er zijn verschillende vermogensbronnen, zoals pensioen, de eigen woning, obligaties en aandelen of de eigen bv. De vermogensongelijkheid (bijvoorbeeld gemeten als de Gini-coëfficiënt) heeft daarmee een beperkte informatiewaarde voor beleid, omdat een verandering in de vermogensongelijkheid kan worden veroorzaakt door veel verschillende factoren. Daarnaast is de vermogensontwikkeling veel volatieler dan de inkomensontwikkeling. Zo kan de waarde van vermogen van jaar op jaar flink stijgen of dalen door ontwikkelingen op de woning- of kapitaalmarkt. Vanuit het overheidsbeleid is het niet wenselijk om op zulke fluctuaties te reageren.

Tegelijkertijd raakt veel overheidsbeleid wel aan de vermogensontwikkeling, en heeft dat beleid (soms een indirect) effect op de vermogensverdeling. Zo kent de belasting in box 3 een heffingsvrij inkomen van 30.846 euro, waardoor het fiscaal aantrekkelijk is om een vermogensbuffer aan te houden.

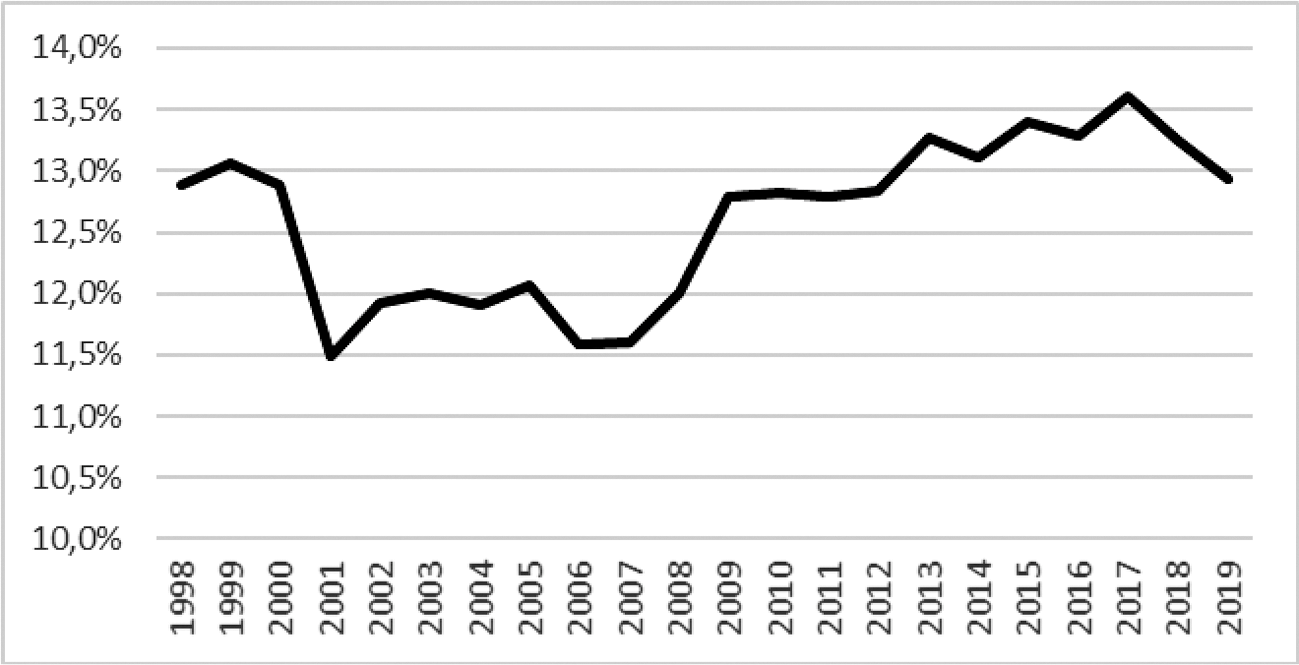

Kunt u figuur 1 uit de antwoorden op onze vorige vragen aanvullen met de ontwikkeling van lasten op arbeid én met de ontwikkeling van de opbrengst van de vennootschapsbelasting (Vpb) als percentage van de totale winsten?

In figuur 1 in mijn antwoorden van 18 februari gaf ik de opbrengst van de vpb als percentage bbp weer.8 Voor de opbrengst van de vpb als percentage van de winsten genoten door vennootschappen (de effectieve druk) verwijs ik naar het aankomende rapport van de commissie Ter Haar, die de opbrengst van de vpb nauwgezet analyseert.9 De commissie biedt zijn rapport dit voorjaar aan.

Figuur 1 onderstaand geeft de opbrengst van de loon- en inkomensheffing weer als percentage van het bbp. Dit is een eerste benadering voor de ontwikkeling van de lasten op arbeid. De loon- en inkomensheffing betreft echter geen sluitende afbakening voor de lasten op arbeid. De lasten op arbeid beslaan meerdere belastingsoorten waarbij bovendien aannames noodzakelijk zijn om lasten aan de factor arbeid toe te wijzen. Voor een analyse hiernaar verwijs ik vooruit naar het ambtelijke traject Bouwstenen voor een beter belastingstelsel, specifiek het onderzoek naar een toekomstbestendige belastingmix.10 Dit rapport ontvangt u dit voorjaar.

Figuur 1: opbrengst loon- en inkomensheffing als percentage bbp

Metten, A. (2020): https://esb.nu/esb/20058294/statistische-keuzes-vegen-helft-inkomensongelijkheid-onder-het-tapijt

Antwoord op vragen van het lid Snels over Miljonairs tegen belastingontwijking en voor hogere belastingen (kenmerk 2020Z01476).

Kooiman, T. en A Lejour, 2016, Vermogensongelijkheid in Nederland, 2006–2013, CPB Achtergronddocument.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20192020-2078.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.