Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2019-2020 | 32043 nr. W |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 12 december 2019

De leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid1 hebben op 18 en 25 juni 2019, op 9 juli 2019 en op 10 september 2019 gesproken over de brief van de Minister van Sociale Zaken en Werkgelegenheid d.d. 11 juni 2019 inzake het advies Commissie Parameters en voorhang ontwerpbesluit FTK.2

Naar aanleiding hiervan hebben zij op 23 september en 1 oktober 2019 brieven gestuurd aan de Minister.

Op 14 oktober 2019 heeft de Minister een uitstelbrief gestuurd.

De vaste commissie voor Sociale Zaken en Werkgelegenheid heeft op 5 december 2019 een rappelbrief gestuurd.

De Minister heeft op 11 december 2019 gereageerd op de voorgaande brieven van de commissie.

De commissie brengt bijgaand verslag uit van het gevoerde schriftelijk overleg.

De griffier van de vaste commissie voor Sociale Zaken en Werkgelegenheid, Van Dooren

Aan de Minister van Sociale Zaken en Werkgelegenheid

Den Haag, 23 september 2019

De leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid hebben op 18 en 25 juni 2019, op 9 juli 2019 en op 10 september 2019 gesproken over uw brief d.d. 11 juni 2019 inzake het advies Commissie Parameters en voorhang ontwerpbesluit FTK.3 De leden van de 50PLUS-fractie hebben naar aanleiding van uw brief de volgende vragen en opmerkingen. Over het middels die brief voorgehangen ontwerpbesluit tot wijziging van het Besluit financieel toetsingskader pensioenfondsen is overigens separaat schriftelijk overleg gevoerd.4 De commissie zal op 24 september 2019 besluiten over de verdere behandeling van dat schriftelijk overleg.

Ter zake van de brief van 11 juni 2019 hebben de leden van de 50PLUS-fractie de volgende vragen:

1. Wat is het verloop van de Ultimate Forward Rate (verder: UFR) sinds de invoering van UFR tot heden voor de pensioenfondsen en verzekeraars?

2. Wat is het verloop van de UFR voor de fondsen onder de huidige UFR tot 2021:

– indien de huidige risicovrije rente van 31 augustus 2019 gelijk blijft, of,

– indien deze rente verder daalt met 0,5 resp. 1%?

Wat is het verloop van de nieuwe UFR voor de pensioenfondsen vanaf 2021?

3. Kan de regering aangeven wat het verloop is van de UFR voor verzekeraars in de jaren 2017 tot en met 2022? Kan in één grafiek het verloop van de UFR voor fondsen en verzekeraars worden aangegeven voor die periode?

4. Wat is het effect op de dekkingsgraad van het verschil tussen de UFR voor fondsen en verzekeraars per ultimo 2018 en per 31 augustus 2019:

– voor de gehele pensioensector?

– voor de grote vier pensioenfondsen ABP, PFZW, PME en PMT?

5. Klopt het dat na de invoering van de nieuwe UFR voor de pensioenfondsen in 2021, het effect van de UFR steeds kleiner wordt? Hoe klein is het verschil dan nog in 2021–2022 en in 2023? En wat is het effect dan nog op de dekkingsgraad ultimo 2023?

6. Kan uitvoerig worden onderbouwd waarom de Commissie Parameters de UFR van de European Insurance and Occupational Pensions Authority (verder: EIOPA) niet heeft overgenomen en de DNB ook niet? Passen andere EU-landen de EIOPA UFR wel toe? Klopt het dat Nederland als enige land binnen de EU de EIOPA UFR niet toepast? Zien de andere EU-landen dit dan fout of is Nederland veel te voorzichtig? Waarom hebben verzekeraars een vaste en veel hogere UFR dan de pensioenfondsen? De UFR maakt een inschatting van de langetermijnrente vanaf 20 jaar, respectievelijk 30 jaar. Er is dus maar één langetermijnrente. Dan kan deze rente toch niet verschillen tussen de pensioenfondsen en de verzekeraars? Temeer omdat verzekeraars een spijkerharde verplichting hebben om niet te korten en pensioenfondsen een minder harde verplichting hebben dan de verzekeraars, omdat deze fondsen zelfs moeten korten? Dat zou toch juist reden moeten zijn voor een lagere UFR voor de verzekeraars in plaats van voor de pensioenfondsen? Graag verzoeken de leden van de 50PLUS-fractie een uitvoerig antwoord.

7. Kan de regering een overzicht geven van de rekenrente en van de UFR voor de fondsen in de andere EU-landen?

8. Wat is het effect op de dekkingsgraad indien het verwacht rendement ook voor de pensioenverplichtingen wordt toegepast, zoals dat al jaren geldt voor de vaststelling van pensioenpremies (de zogenoemde gedempte kostendekkende premie)? Hoe hoog is het verwacht rendement voor de gedempte premie op 31 augustus 2019?

9. Hoe groot zijn de gevolgen van de rente per 31 augustus 2019 voor de RTS, inclusief de UFR, en op de dekkingsgraad voor de gehele pensioensector en op de dekkingsgraad voor respectievelijk het ABP, PFZW, PME en PMT? Tot welke kortingen bij het PME en het PMT zou dit leiden als deze rente zo laag blijft tot en met 31 december 2019? En tot welke kortingen kan het leiden voor het ABP en het PFZW als de RTS zo laag blijft als nu, per ultimo 2020?

10. Hoe groot is het verschil in miljarden tussen de gedempte premie en de volledig kostendekkende premie voor de jaren 2019 tot en met 2022, ervan uitgaande dat de kostendekkende premie pas ingaat na de invoering van nieuwe stelsel? En hoe groot is het effect in die jaren op de dekkingsgraad van de sector als geheel en voor de vier hierboven genoemde fondsen? De leden van de 50PLUS-fractie verwijzen ter zake naar de brief van de Staatssecretaris van SZW d.d. 11 december 20145 en naar de beantwoording van Tweede Kamervragen door de Minister van SZW d.d. 9 september 20196.

11. Wat is het effect van het advies van de Commissie Parameters op de dekkingsgraden van de vier genoemde fondsen?

12. De kritische dekkingsgraad gaat in 2020 met gemiddeld 6,5% omhoog als gevolg van de nieuwe parameters n.a.v. het advies van de Commissie Parameters. Wat zijn de mogelijke gevolgen voor het ABP en het PFZW, als zij ultimo 2019 onder die kritische dekkingsgraad blijven? Zouden deze fondsen dan al medio 2020 moeten korten en zo ja, met hoeveel uitgaande van de RTS van 31 augustus 2019? Is de regering bereid te onderzoeken of de kritische dekkingsgraad kan worden opgeschort, omdat deze dekkingsgraad in het nieuwe stelsel komt te vervallen? De leden van de 50PLUS-fractie wijzen op het feit dat deze graad tot heden als regel geen of weinig betekenis heeft gehad en dat deze graad op de valreep één of twee jaar zou moeten worden toegepast door de samenloop van de val van de rente in korte tijd en de grote gevolgen van het advies van de Commissie Parameters op die graad.

13. Wat is het effect op de dekkingsgraad en op de pensioenpremies (bij gelijkblijvend opbouwpercentage) van een vaste rekenrente van 2%, respectievelijk van 3% voor de gehele sector en voor de vier genoemde fondsen in plaats van de RTS?

14. Wat is het effect op de dekkingsgraad en pensioenpremies (bij gelijkblijvend opbouwpercentage) indien rekening wordt gehouden met een rendement van 3%, respectievelijk 5% in plaats van de RTS voor de gehele sector en voor de vier genoemde fondsen?

– uitgaande van een 50–50 verdeling tussen aandelen en obligaties voor de gehele sector; en,

– uitgaande van de specifieke verhouding tussen aandelen en obligaties per ultimo 2018 en per 31 augustus 2019 van de vier fondsen?

15. Wat is het aandeel van de AAA-obligaties in de portefeuille van de gehele sector en van de vier genoemde fondsen?

16. Wat is de hoogte van de RTS inclusief de UFR en de RTS exclusief de UFR per 31 juli 2019 en per 31 augustus 2019? Wat zijn de dekkingsgraden van de gehele sector en van de vier fondsen op die data? Graag vragen de leden van de 50PLUS-fractie ook de meest recente cijfers hierover op het moment van beantwoording van deze vragen.

17. Is de regering bereid de gevraagde gegevens van de vier genoemde fondsen op te vragen bij de DNB of, zo nodig, bij de vier genoemde fondsen zelf?

De leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid zien uw beantwoording met belangstelling tegemoet en ontvangen deze graag binnen vier weken na dagtekening van deze brief.

De voorzitter van de vaste commissie voor Sociale Zaken en Werkgelegenheid, E.M. Sent

Aan de Minister van Sociale Zaken en Werkgelegenheid

Den Haag, 1 oktober 2019

De leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid zijn naar aanleiding van uw brief van 11 juni 2019 inzake het advies Commissie Parameters en voorhang ontwerpbesluit FTK7 met u in schriftelijk overleg getreden: op 9 juli 2019 zijn vragen gesteld over het voorgehangen ontwerpbesluit en op 23 september 2019 over de kabinetsreactie op het advies van de Commissie Parameters. Bij gelegenheid van de bespreking van uw antwoord op de vragen van 9 juli 2019, zoals vastgelegd in het verslag van het schriftelijk overleg over het voorgehangen ontwerpbesluit8 heeft de commissie op 24 september 2019 vastgesteld dat zij de voorhangprocedure als afgerond beschouwd. Wel kwamen er vanuit de fractie van het CDA nog enkele vragen naar aanleiding van de aanbieding van de kabinetsreactie op het advies van de Commissie Parameters, in aanvulling op de vragen die u op 23 september jongstleden per brief9 zijn aangeboden. De leden van de fracties van het CDA en de SP sluiten zich aan bij de vragen van de fractie van 50PLUS in die brief.

In aanvulling op de vragen, gesteld in de brief van 23 september 2019, wensen de leden van de CDA-fractie graag een overzicht te ontvangen van de premieverhoging als gevolg van de invoering van de nieuwe parameter op de gedempte kostendekkende premie. De leden van de fracties van GroenLinks, de SP en 50PLUS sluiten zich aan bij deze aanvullende vraag en onderstaande aanvullende vragen van de CDA-fractie.

Zien deze leden het goed dat de parameters ertoe leiden dat de pensioenfondsen vanaf 2020 al hun aannames ten aanzien van het verwachte beleggingsresultaat en ten aanzien van de inflatie moeten bijstellen in de dan reeds in te dienen herstelplannen? Zal ook het gewijzigde besluit FTK al in 2020 effect hebben op de toeslagverlening?

De leden van de CDA fractie willen ook vernemen wat het effect is van de wijziging van de rentetermijnstructuur op de technische voorziening wanneer niet langer gerekend mag worden met 20 jaar forward rente, maar met 30 jaar forward rente.

De leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid zien uw beantwoording met belangstelling tegemoet en ontvangen deze graag samen met de beantwoording van de brief van 23 september 2019.

De voorzitter van de vaste commissie voor Sociale Zaken en Werkgelegenheid, E.M. Sent

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 14 oktober 2019

Hierbij deel ik u mede dat de beantwoording van de vragen van de leden van de 50PLUS-fractie en de leden van de CDA-fractie over «de kabinetsreactie op het advies van de Commissie Parameters» niet binnen de gestelde termijn van vier weken mogelijk is omdat aan de beantwoording veel rekenwerk ten grondslag ligt. De leden van de fracties van het CDA en de SP hebben zich aangesloten bij de vragen van de 50PLUS-fractie. De leden van de fracties van GroenLinks, de SP en 50PLUS hebben zich aangesloten bij de vragen van de CDA-fractie.

Dezelfde mededeling geldt voor de beantwoording van de vragen van de leden van de SP-fractie en de 50PLUS-fractie over «het principeakkoord vernieuwing pensioenstelsel». Ook hier is beantwoording niet mogelijk binnen de gestelde termijn van vier weken omdat ook hier veel rekenwerk aan de beantwoording ten grondslag ligt. De leden van de FVD-fractie hebben zich bij de vragen aangesloten. De leden van de CDA-fractie, de PVV-fractie en de fractie-Otten hebben zich aangesloten bij de vragen van de 50PLUS-fractie.

Ik verwacht uw Kamer in de tweede helft van november te kunnen antwoorden.

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

Aan de Minister van Sociale Zaken en Werkgelegenheid

Den Haag, 5 december 2019

De leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid wensen middels deze brief de beantwoording te rappelleren van de volgende brieven:

– Brief van 23 september 2019 houdende vragen inzake het advies van de Commissie Parameters10;

– Brief van 1 oktober 2019 houdende aanvullende vragen inzake het advies van de Commissie Parameters11; en,

– Brief van 25 september 2019 aan de Minister van SZW houdende vragen over het principeakkoord vernieuwing pensioenstelsel12.

Ter zake van deze drie brieven is op 14 oktober 2019 een uitstelbericht ontvangen, waarin werd gesteld dat u verwachtte de Kamer in de tweede helft van november te kunnen antwoorden.

Door de commissiestaf is vervolgens ambtelijk verzocht om beantwoording van de vragen voorafgaand aan de Algemene Financiële Beschouwingen van 19 november 2019. Die datum is niet gehaald. Thans wordt verzocht de beantwoording ten minste voorafgaand aan de behandeling van het wetsvoorstel Begrotingsstaten Sociale Zaken en Werkgelegenheid 202013 aan de Kamer te zenden. Deze behandeling wordt verwacht op 16 en/of 17 december 2019.

De leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid zien uw beantwoording met belangstelling tegemoet.

De voorzitter van de vaste commissie voor Sociale Zaken en Werkgelegenheid, E.M. Sent

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 11 december 2019

Op 23 september jl. hebben de leden van de 50PLUS-fractie van Uw vaste commissie voor Sociale Zaken en Werkgelegenheid vragen gesteld naar aanleiding van de kabinetsreactie betreffende het advies van de Commissie Parameters. Op 1 oktober jl. hebben de leden van de CDA-fractie en SP-fractie zich aangesloten bij deze vragen. Aanvullend op de vragen van de 50PLUS-fractie hebben de leden van de CDA-fractie vragen gesteld. De leden van de fracties van GroenLinks, de SP en 50PLUS hebben zich hierbij aangesloten.

Ik heb getracht de vragen zo volledig mogelijk te beantwoorden, met dien verstande dat ik beperkt inzage kan geven in effecten bij individuele pensioenfondsen. De Nederlandsche Bank (DNB) mag als toezichthouder in beperkte mate gegevens publiceren en overdragen over individuele fondsen.

De leden van de 50PLUS-fractie hebben de volgende vragen gesteld:

1. Wat is het verloop van de Ultimate Forward Rate (verder: UFR) sinds de invoering van UFR tot heden voor de pensioenfondsen en verzekeraars?

|

Hoogte pensioenfondsen-UFR |

|

|

ult 2012 |

4,2% |

|

ult 2013 |

4,2% |

|

ult 2014 |

4,2% |

|

ult 2015 |

3,2% |

|

ult 2016 |

2,9% |

|

ult 2017 |

2,6% |

|

ult 2018 |

2,3% |

|

aug 2019 |

2,2% |

|

Hoogte verzekeraars-UFR (sinds invoering Solvency II) |

|

|

2016 |

4,20% |

|

2017 |

4,20% |

|

2018 |

4,05% |

|

2019 |

3,90% |

2. Wat is het verloop van de UFR voor de fondsen onder de huidige UFR tot 2021:

– indien de huidige risicovrije rente van 31 augustus 2019 gelijk blijft, of,

– indien deze rente verder daalt met 0,5 resp. 1%?

|

Hoogte UFR |

|

|

aug 2019 |

2,2% |

|

ult 2019 |

2,1% |

|

ult 2020 |

1,8% |

|

ult 2021 |

1,5% |

|

Bij daling met 0,5% (voor alle looptijden): |

|

|

Hoogte pensioenfondsen-UFR |

|

|

aug'19 |

2,2% |

|

ult 2019 |

2,1% |

|

ult 2020 |

1,7% |

|

ult 2021 |

1,4% |

|

Bij daling met 1,0% (voor alle looptijden): |

|

|

Hoogte pensioenfondsen-UFR |

|

|

aug'19 |

2,2% |

|

ult 2019 |

2,0% |

|

ult 2020 |

1,7% |

|

ult 2021 |

1,3% |

Wat is het verloop van de nieuwe UFR voor de pensioenfondsen vanaf 2021?

|

Hoogte pensioenfondsen-UFR |

|

|

ult 2021 |

1,3% |

|

ult 2022 |

1,1% |

|

ult 2023 |

0,8% |

3. Kan de regering aangeven wat het verloop is van de UFR voor verzekeraars in de jaren 2017 tot en met 2022? Kan in één grafiek het verloop van de UFR voor fondsen en verzekeraars worden aangegeven voor die periode?

Het antwoord op vraag 1 bevat de historische ontwikkeling van de verzekeraars-UFR (2016–2019) en de pensioenfondsen-UFR (2012–2019). Bij de beantwoording van vraag 2 is dit voor de pensioenfondsen-UFR verder doorgetrokken naar 2021, waarbij deze – uitgaande van de rentestand ultimo augustus 2019 – uitkomt op 1,5%. Ultimo 2022 komt de pensioenfondsen-UFR uit op 1,3%. De website van EIOPA14beschrijft dat de verzekeraars-UFR de komende jaren naar verwachting verder zal dalen met stappen van 15 basispunten per jaar. Hierdoor komt de verzekeraars-UFR in 2022 uit op 3,45%.

4. Wat is het effect op de dekkingsgraad van het verschil tussen de UFR voor fondsen en verzekeraars per ultimo 2018 en per 31 augustus 2019:

– voor de gehele pensioensector?

– voor de grote vier pensioenfondsen ABP, PFZW, PME en PMT?

Het toevoegen van de pensioenfondsen-UFR aan de risicovrije rentetermijnstructuur leidt bij de huidige dekkingsgraden van rond de 100% voor de gehele pensioenfondsensector tot een stijging van de dekkingsgraad met 2,7% ultimo 2018, en een stijging van 7,8% in augustus 2019. Het gebruik van de verzekeraars-UFR zou tot een verdere verhoging van de dekkingsgraden leiden. De omvang hiervan kan niet eenvoudig worden weergegeven, het niveau van beide UFR’en verschilt en ook de extrapolatiemethode verschilt.

5. Klopt het dat na de invoering van de nieuwe UFR voor de pensioenfondsen in 2021, het effect van de UFR steeds kleiner wordt? Hoe klein is het verschil dan nog in 2021–2022 en in 2023? En wat is het effect dan nog op de dekkingsgraad ultimo 2023?

Het klopt dat na invoering van de aangepaste UFR-methode voor pensioenfondsen het effect van de UFR steeds kleiner wordt. Onderstaande cijfers gaan uit van de huidige dekkingsgraden van rond de 100%.

– Bij gelijkblijvende rente vanaf augustus 2019 is ultimo 2021 het effect op de –dekkingsgraad 0,7%.

– Bij gelijkblijvende rente vanaf augustus 2019 is ultimo 2022 het effect op de –dekkingsgraad 0,6%.

– Bij gelijkblijvende rente vanaf augustus 2019 is ultimo 2023 het effect op de –dekkingsgraad 0,5%.

6. Kan uitvoerig worden onderbouwd waarom de Commissie Parameters de UFR van de European Insurance and Occupational Pensions Authority (verder: EIOPA) niet heeft overgenomen en de DNB ook niet? Passen andere EU-landen de EIOPA UFR wel toe? Klopt het dat Nederland als enige land binnen de EU de EIOPA UFR niet toepast? Zien de andere EU-landen dit dan fout of is Nederland veel te voorzichtig? Waarom hebben verzekeraars een vaste en veel hogere UFR dan de pensioenfondsen? De UFR maakt een inschatting van de langetermijnrente vanaf 20 jaar, respectievelijk 30 jaar. Er is dus maar één langetermijnrente. Dan kan deze rente toch niet verschillen tussen de pensioenfondsen en de verzekeraars? Temeer omdat verzekeraars een spijkerharde verplichting hebben om niet te korten en pensioenfondsen een minder harde verplichting hebben dan de verzekeraars, omdat deze fondsen zelfs moeten korten? Dat zou toch juist reden moeten zijn voor een lagere UFR voor de verzekeraars in plaats van voor de pensioenfondsen? Graag verzoeken de leden van de 50PLUS-fractie een uitvoerig antwoord.

De Commissie Parameters is een onafhankelijke commissie. Uit haar advies kan worden opgetekend dat de commissie in haar besluitvorming de mogelijkheid heeft beoordeeld om over te stappen op de EIOPA-UFR-methode voor het bepalen van de rentetermijncurve. De wetenschappelijke literatuur is volgens de commissie echter zeer kritisch over deze methode: de onderliggende extrapolatiemethode is niet in lijn met economische inzichten en de methode voor het bepalen van het niveau van de UFR voldoet niet aan het uitgangspunt om zo nauw mogelijk aan te sluiten bij marktinformatie.

De Commissie UFR (2013) kwam overigens tot eenzelfde oordeel.

Naast Nederland hanteren ook Zweden en Denemarken bij hun db-regelingen een waarderingssystematiek voor de technische voorziening waarbij de risicovrije rentetermijnstructuur wordt gebruikt. Alleen voor deze landen is het hanteren van een UFR-methode relevant. In Zweden en Denemarken wordt de EIOPA-UFR gebruikt, omdat de Zweedse en Deense pensioeninstellingen onder het Europese verzekeraarstoezicht van Solvency II vallen en hier de EIOPA-UFR is voorgeschreven. Dat betekent ook dat ze aan de veel hogere buffereisen van Solvency II moeten voldoen en een veel minder risicovol (beleggings)beleid mogen voeren (zekerheidsmaat 99,5% i.p.v. 97,5% in Nederland). Ook de hersteltermijn voor buffers is veel korter. Op grond van Solvency II geldt een hersteltermijn van slechts enkele maanden, waar Nederlandse pensioenfondsen ieder jaar weer een hersteltermijn van 10 jaar krijgen.

De UFR-methode voor verzekeraars en voor pensioenfondsen zijn verschillend. De UFR-methode voor verzekeraars wordt door EIOPA vastgesteld terwijl de UFR-methode voor pensioenfondsen door DNB wordt bepaald. Dit hangt samen met het feit dat er voor verzekeraars een geharmoniseerd toezichtkader is op Europees niveau en voor pensioenfondsen dit gebaseerd is op nationale regels vanwege de grote verschillen in pensioenstelsels.

In het adviesrapport wordt in hoofdstuk 4 ook duidelijk omschreven welke verschillende methodes er gebruikt worden bij de EIOPA-UFR en de UFR die in Nederland wordt gebruikt. Zoals ik in het begin van dit antwoord al aangaf, heeft de commissie gekeken naar de methode voor de EIOPA-UFR, en aangegeven dat de wetenschappelijke literatuur zeer kritisch is over deze methode: de onderliggende extrapolatiemethode is niet in lijn met economische inzichten en de methode voor het bepalen van het niveau van de UFR voldoet niet aan het uitgangspunt om zo nauw mogelijk aan te sluiten bij marktinformatie.

Over de verschillen in de UFR-methodes tussen verzekeraars en pensioenfondsen hebben de toenmalige Staatssecretaris van Sociale Zaken en Werkgelegenheid en de Minister van Financiën in 2016 de Eerste Kamer nader geïnformeerd.15 In 2017 heeft de toenmalige Minister van Financiën dit nogmaals gedaan richting de Tweede Kamer.16 De conclusie van deze brieven is dat niet één element van een breder toezichtkader van verzekeraars en pensioenfondsen met elkaar kan worden vergeleken zonder integraal naar het gehele toezichtkader te kijken. Verzekeraars en pensioenfondsen opereren immers in een verschillende omgeving met een daarop toegespitst toezichtraamwerk.

7. Kan de regering een overzicht geven van de rekenrente en van de UFR voor de fondsen in de andere EU-landen?

In de volgende tabel is een overzicht gegeven van de gehanteerde rekenrente in andere EU-landen. De cijfers zijn afkomstig uit het Market Development Report 2017 en het 2017 EIOPA IORP Stresstest Report.17 Recentere cijfers dan deze, goed vergelijkbaar tussen landen, zijn mij niet bekend.

|

Land |

Rekenrente1 |

|---|---|

|

België |

2,7% |

|

Cyprus |

2,8% |

|

Duitsland |

3,3% |

|

Denemarken |

1,4% |

|

Finland |

2,8% |

|

Frankrijk |

Nb |

|

Ierland |

3,0% |

|

Italië |

3,4% |

|

Luxemburg |

3,7% |

|

Nederland |

1,2% |

|

Portugal |

2,0% |

|

Spanje |

4,2% |

|

VK |

3,1% |

|

Zweden2 |

1,6% |

Cijfers voor 2016, uit: EIOPA, 2017 IORP Stresstest Report, pag. 21. Het betreft hier de nationale disconteringsvoet, gewogen naar de uitstaande verplichtingen, zoals deze volgt uit het basisscenario.

8. Wat is het effect op de dekkingsgraad indien het verwacht rendement ook voor de pensioenverplichtingen wordt toegepast, zoals dat al jaren geldt voor de vaststelling van pensioenpremies (de zogenoemde gedempte kostendekkende premie)? Hoe hoog is het verwacht rendement voor de gedempte premie op 31 augustus 2019?

Indien het verwacht rendement ook voor de pensioenverplichtingen wordt toegepast, zullen de dekkingsgraden stijgen. De exacte impact verschilt echter per pensioenfonds. De impact hangt af van de precieze beleggingsmix die het pensioenfonds kiest, de precieze rendementsparameters (binnen de maxima die gelden) en de duratie van de verplichtingen van het pensioenfonds. Deze vraag is daarom niet eenduidig op sectorniveau te beantwoorden. Wel is duidelijke dat het in algemene zin zeer onverstandig zou zijn om verwacht rendement te gebruiken om de actuele waarde van pensioenverplichtingen vast te stellen en zo dekkingsgraden te berekenen. Ten eerste omdat toekomstig onzeker rendement geen actuele economische waarde heeft. Met toekomstig rendement kan je vandaag niks kopen en dus ook in de economische werkelijkheid de waarde van actuele pensioenverplichtingen niet mee verlagen. Ten tweede omdat de praktijk al heeft bewezen dat met deze disconteringswijze, die de economische realiteit negeert, een kapitaalgedekt systeem volledig kan worden uitgehold. Deze methodiek wordt bijvoorbeeld door sommige Amerikaanse pensioenfondsen gehanteerd. Deze fondsen zijn inmiddels vaak bijna leeg, omdat jarenlang veel meer is uitgekeerd dan de feitelijke financiële situatie toeliet. Dit bleef echter verhuld achter een kunstmatig verhoogde dekkingsgraad.

9. Hoe groot zijn de gevolgen van de rente per 31 augustus 2019 voor de RTS, inclusief de UFR, en op de dekkingsgraad voor de gehele pensioensector en op de dekkingsgraad voor respectievelijk het ABP, PFZW, PME en PMT? Tot welke kortingen bij het PME en het PMT zou dit leiden als deze rente zo laag blijft tot en met 31 december 2019? En tot welke kortingen kan het leiden voor het ABP en het PFZW als de RTS zo laag blijft als nu, per ultimo 2020?

Zoals bij de beantwoording van vraag 4 is aangegeven, heeft de pensioenfondsen-UFR per augustus 2019 een positief effect op de dekkingsgraad van 7,8%. Dit betekent dat de gemiddelde dekkingsgraad van de sector niet 95,9% maar 88,4% zou zijn indien de rentetermijnstructuur geheel op marktprijzen zou zijn gebaseerd.

Om over de gevraagde periode veronderstellingen over kortingen te kunnen doen, zijn bepaalde veronderstellingen nodig. Bijvoorbeeld over de stijging van de obligatie- en aandelenkoersen vanwege de lage rente. Deze stijging heeft effect op de hoogte van de dekkingsgraad, immers wordt de dekkingsgraad bepaald door de verhouding van beide kanten van de balans van een pensioenfonds. Overigens kan bij een lage rente meer verwacht overrendement in herstelplannen worden ingerekend, wat een dempende werking heeft op mogelijke kortingen. Daarnaast kunnen sociale partners en pensioenfondsbesturen ook nog andere maatregelen treffen ter voorkoming van kortingen. Ik kan geen uitspraken doen over mogelijke kortingen bij individuele pensioenfondsen.

10. Hoe groot is het verschil in miljarden tussen de gedempte premie en de volledig kostendekkende premie voor de jaren 2019 tot en met 2022, ervan uitgaande dat de kostendekkende premie pas ingaat na de invoering van nieuwe stelsel? En hoe groot is het effect in die jaren op de dekkingsgraad van de sector als geheel en voor de vier hierboven genoemde fondsen? De leden van de 50PLUS-fractie verwijzen ter zake naar de brief van de Staatssecretaris van SZW d.d. 11 december 201420 en naar de beantwoording van Tweede Kamervragen door de Minister van SZW d.d. 9 september 2019.

Ik heb in mijn brief van 9 september jl. een overzicht gegeven van het verschil tussen de feitelijke en actuarieel benodigde premie tussen 2015 en 2018, dit is totaal € 21,3 miljard.21 Het is niet mogelijk om een zelfde berekening voor toekomstige jaren te geven zonder belangrijke aannames te maken. Dit hangt immers af van keuzes die sociale partners de komende jaren maken over de te hanteren pensioenpremie, het ambitieniveau het te hanteren beleggingsbeleid en de actuariële grondslagen.

11. Wat is het effect van het advies van de Commissie Parameters op de dekkingsgraden van de vier genoemde fondsen?

De Commissie Parameters toont in haar advies (hoofdstuk 6) de impact ervan per 31 december 2018. Bij het volledig overnemen van het advies leidt dit tot een daling van de dekkingsgraad. De impact op de dekkingsgraad is afhankelijk van de rentestand op enig moment. DNB mag uit hoofde van vertrouwelijkheid geen inzage geven in de impact voor de genoemde vier fondsen.

12. De kritische dekkingsgraad gaat in 2020 met gemiddeld 6,5% omhoog als gevolg van de nieuwe parameters n.a.v. het advies van de Commissie Parameters. Wat zijn de mogelijke gevolgen voor het ABP en het PFZW, als zij ultimo 2019 onder die kritische dekkingsgraad blijven? Zouden deze fondsen dan al medio 2020 moeten korten en zo ja, met hoeveel uitgaande van de RTS van 31 augustus 2019? Is de regering bereid te onderzoeken of de kritische dekkingsgraad kan worden opgeschort, omdat deze dekkingsgraad in het nieuwe stelsel komt te vervallen? De leden van de 50PLUS-fractie wijzen op het feit dat deze graad tot heden als regel geen of weinig betekenis heeft gehad en dat deze graad op de valreep één of twee jaar zou moeten worden toegepast door de samenloop van de val van de rente in korte tijd en de grote gevolgen van het advies van de Commissie Parameters op die graad.

Voor alle pensioenfondsen geldt dat bij berekeningen vanaf 1 januari 2020 rekening moet worden gehouden met de nieuwe parameters. Dit betekent dat alle pensioenfondsen die in 2020 een herstelplan moeten opstellen en bij DNB moeten inleveren, rekening moeten houden met deze nieuwe parameters. Uit hoofde van vertrouwelijkheid kan DNB geen uitspraken doen over individuele fondsen.

De kritische dekkingsgraad is geen nieuwe graad, maar geldt al vanaf 1 januari 2015.22 Deze graad geeft aan op welk moment een pensioenfonds niet meer in staat is om binnen de maximale termijn te herstellen naar het vereist eigen vermogen zonder een korting door te voeren. Een samenloop van omstandigheden kan ertoe leiden dat een pensioenfonds door de kritische dekkingsgraad heen zakt. Dit is geen aanleiding om de graad als zodanig af te schaffen.

Ik merk hierbij op dat in het nieuwe stelsel het zogenaamde kantelpunt voor indexeren en verlagen komt te liggen bij een dekkingsgraad van ca. 100%. Dat is als het gaat om het korten van pensioenaanspraken en -rechten hoger dan de kritische dekkingsgraden in het huidige ftk-contract na inwerkingtreding van de nieuwe parameters.

13. Wat is het effect op de dekkingsgraad en op de pensioenpremies (bij gelijkblijvend opbouwpercentage) van een vaste rekenrente van 2%, respectievelijk van 3% voor de gehele sector en voor de vier genoemde fondsen in plaats van de RTS?

14. Wat is het effect op de dekkingsgraad en pensioenpremies (bij gelijkblijvend opbouwpercentage) indien rekening wordt gehouden met een rendement van 3%, respectievelijk 5% in plaats van de RTS voor de gehele sector en voor de vier genoemde fondsen?

– uitgaande van een 50–50 verdeling tussen aandelen en obligaties voor de gehele sector; en,

– uitgaande van de specifieke verhouding tussen aandelen en obligaties per ultimo 2018 en per 31 augustus 2019 van de vier fondsen?

Antwoord op vragen 13 en 14.

De dekkingsgraad zal stijgen, aangezien de huidige RTS met UFR voor looptijden tot en met 50 jaar onder de 2% ligt. De precieze stijging is fondsspecifiek en hangt af van de duratie van de verplichtingen van de fondsen. Het gevolg hiervan is dat er op korte termijn meer van het aanwezige vermogen het fonds uitstroomt. Dit vermogen wordt ingeruild voor toekomstig onzeker rendement dat geen economische waarde heeft en dus ook geen financiële dekking biedt voor toegezegde pensioenaanspraken die in de toekomst tot uitkering moeten komen.

Het is niet mogelijk te berekenen hoe de pensioenpremies veranderen, aangezien de sociale partners hier hun eigen keuzes in maken. Een belangrijk wettelijk vereiste is wel dat deze pensioenpremies minstens gelijk zijn aan de zogenaamde (gedempte) kostendekkende premie. De meeste fondsen hebben een marge tussen hun pensioenpremie en deze ondergrens. Als deze ondergrens hoger komt te liggen dan de pensioenpremie, dan dienen fondsen maatregelen te nemen.

De impact van de aangepaste rekenrente op deze (gedempte) kostendekkende premie is sterk afhankelijk van de dempingssystematiek die fondsen nu gebruiken. Fondsen kunnen ervoor kiezen om de actuele rentetermijnstructuur te gebruiken, of de premie te dempen met i) een voortschrijdend gemiddelde van de rente over maximaal de afgelopen 10 jaar, of ii) het verwachte meetkundige portefeuillerendement waarbij de maxima, die de Commissie Parameters heeft geadviseerd, gerespecteerd moeten worden.

15. Wat is het aandeel van de AAA-obligaties in de portefeuille van de gehele sector en van de vier genoemde fondsen?

In het tweede kwartaal van 2019 werd er door de hele sector € 254 miljard belegd in vastrentende waarden met rating AAA. Dat is 34% van de beleggingen in vastrentende waarden en 17% van de totale beleggingsportefeuille. DNB mag geen inzicht geven in de fondsspecifieke situatie.

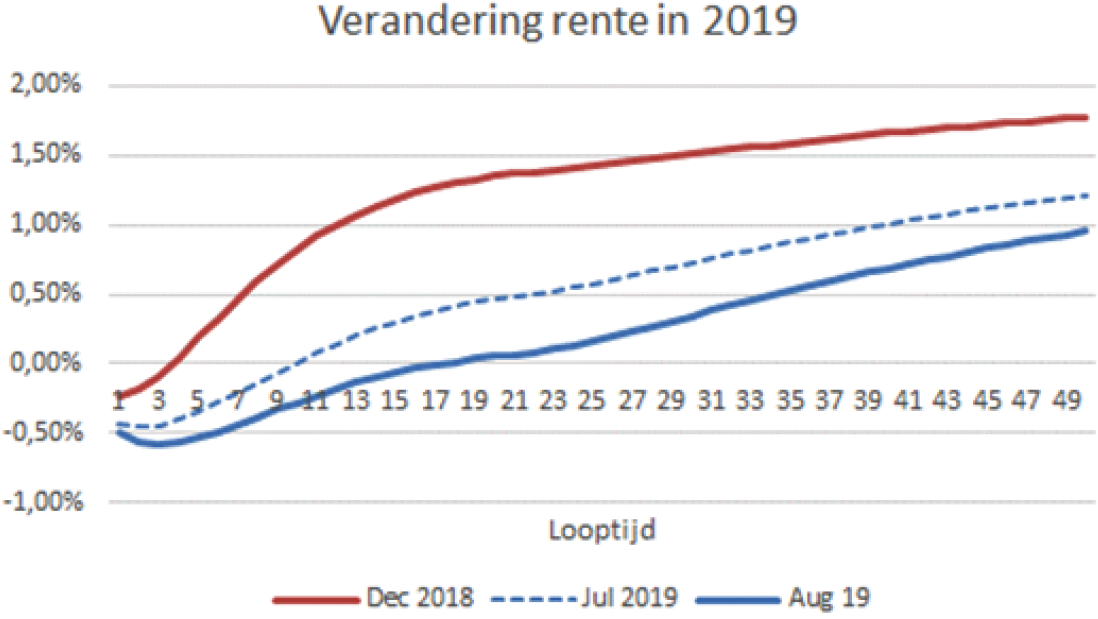

16. Wat is de hoogte van de RTS inclusief de UFR en de RTS exclusief de UFR per 31 juli 2019 en per 31 augustus 2019? Wat zijn de dekkingsgraden van de gehele sector en van de vier fondsen op die data? Graag vragen de leden van de 50PLUS-fractie ook de meest recente cijfers hierover op het moment van beantwoording van deze vragen.

Figuur 1 toont de rentetermijnstructuren (inclusief UFR) die DNB in december 2018, juli 2019 en augustus 2019 heeft gepubliceerd op haar website. Het figuur laat een dalende rente vanaf december 2018 zien. De marktrente is de eerste 20 jaar exact gelijk aan de rentetermijnstructuur die DNB publiceert. De marktrente ligt voor langere looptijden lager, aangezien de marktrente niet beïnvloed wordt door de (op dit moment) hogere UFR. De meest recente rentetermijnstructuur is te vinden op de website van DNB.23 Hier zij ook de beleidsdekkingsgraden van individuele pensioenfondsen te vinden.24 DNB publiceert geen rentetermijnstructuren exclusief de UFR.

Figuur 1: rentetermijnstructuren december 2018-augustus 2019

17. Is de regering bereid de gevraagde gegevens van de vier genoemde fondsen op te vragen bij de DNB of, zo nodig, bij de vier genoemde fondsen zelf?

DNB publiceert gegevens over individuele fondsen op haar statistiek website (zie voetnoot 6). In dit overzicht wordt onder andere de stand van de beleidsdekkingsgraad per individueel pensioenfonds weergegeven. DNB mag geen verdere herleidbare gegevens van individuele fondsen publiceren. Over het algemeen publiceren pensioenfondsen de maandstanden van hun dekkingsgraad op de eigen website.

De leden van de CDA-fractie hebben de volgende vragen gesteld:

18. De leden van de CDA-fractie wensen graag een overzicht te ontvangen van de premieverhoging als gevolg van de invoering van de nieuwe parameter op de gedempte kostendekkende premie.

De nieuwe parameters treden per 1 januari 2020 inwerking. Voor berekeningen vanaf dat moment moeten de nieuwe parameters gebruikt worden. Bij de vaststelling van de premies voor 2020 welke in 2019 worden vastgesteld mogen pensioenfondsbesturen nog rekening houden met de parameters die gelden in 2019. Op dit moment is het niet duidelijk welke keuzes sociale partners maken betreft de premie 2020.

De pensioenfederatie heeft er eerder op gewezen dat er, vanwege diverse factoren (waaronder de nieuwe parameters), druk ontstaat om de premies te verhogen. Voor het komende jaar hebben sommige fondsen ervoor gekozen de premie min of meer stabiel te houden. Er is geen totaalbeeld van de keuzes die sociale partners maken ten aanzien van de premie in 2020 en verder.

19. Zien deze leden het goed dat de parameters ertoe leiden dat de pensioenfondsen vanaf 2020 al hun aannames ten aanzien van het verwachte beleggingsresultaat en ten aanzien van de inflatie moeten bijstellen in de dan reeds in te dienen herstelplannen? Zal ook het gewijzigde besluit FTK al in 2020 effect hebben op de toeslagverlening?

Zoals bij de beantwoording van vraag 18 is aangegeven, gelden de nieuwe parameters voor berekeningen vanaf 1 januari 2020. Dat betreft ook de eventueel in te dienen herstelplannen. Toeslagverlening hangt af van de stand van de beleidsdekkingsgraad van een pensioenfonds. Vanaf 110% mag er geïndexeerd worden, vanaf deze drempel geldt de regel voor toekomstbestendige toeslagverlening. Dit betekent dat er genoeg vermogen beschikbaar moet zijn om de nu te verlenen indexatie naar verwachting ook in de toekomst te kunnen realiseren voor het bestaande deelnemersbestand in het fonds. Bij deze berekening is de maximaal te hanteren parameter voor beursgenoteerde aandelen relevant. In die zin heeft het gewijzigde besluit FTK ook al in 2020 effect op de toeslagverlening.

20. De leden van de CDA-fractie willen ook vernemen wat het effect is van de wijziging van de rentetermijnstructuur op de technische voorziening wanneer niet langer gerekend mag worden met 20 jaar forward rente, maar met 30 jaar forward rente.

De Commissie Parameters geeft in haar adviesrapport aan dat het UFR-niveau een kleinere impact heeft op de waarde van de verplichtingen. In voetnoot 55 van het adviesrapport staat het volgende: «Dit blijkt ook uit de impact die een daling van het UFR-niveau met 0,1%-punt heeft. Bij de huidige UFR-methode leidt dit tot een stijging van de verplichtingen met 0,3%, terwijl dit bij de nieuwe UFR-methode leidt tot een kleinere stijging van 0,03%.»

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

Samenstelling:

Kox (SP), Essers (CDA), Koffeman (PvdD), Ester (CU), Sent (PvdA) (voorzitter), Van Strien (PVV), N.J.J. van Kesteren (CDA), Nooren (PvdA), Oomen-Ruijten (CDA), Schalk (SGP), Stienen (D66), De Bruijn-Wezeman (VVD), A.J.M. van Kesteren (PVV), Van Rooijen (50PLUS), Wever (VVD) (ondervoorzitter), Ballekom (VVD), Dessing (FVD), Geerdink (VVD), Gerbrandy (OSF), Van Gurp (GL), Van der Linden (FVD), Moonen (D66), Nanninga (FVD), Otten (Fractie-Otten), Pouw-Verweij (FVD), Rosenmöller (GL), Vendrik (GL).

https://eiopa.europa.eu/Publications/Reports/Calculation%20of%20the%20UFR%20for%202019.pdf.

Dit zijn de meest recente uitgaven van deze rapporten, van het IORP Stresstest report verschijnt eind 2019 een nieuwe versie.

De kritische dekkingsgraad is geen wettelijke maat, maar de uitkomst van de huidige herstelplansystematiek, zoals die in de Pensioenwet is vastgelegd.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32043-W.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.