Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 32043 nr. 539 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 15 juli 2020

De vaste commissie voor Sociale Zaken en Werkgelegenheid heeft een aantal vragen voorgelegd aan de Minister van Sociale Zaken en Werkgelegenheid over de brief van 22 juni 2020 inzake de reactie op verzoek commissie over alle relevante stukken die ten grondslag liggen aan de uitwerking van het pensioenakkoord (Kamerstuk 32 043, nr. 519).

De Minister heeft deze vragen beantwoord bij brief van 10 juli 2020. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Rog

De adjunct-griffier van de commissie, Freriks

1.

Waarom is de rekenrente niet aangepast in het nieuwe pensioenakkoord maar is er gekozen voor een nieuw stelsel?

Antwoord 1:

Een verhoging van de rekenrente biedt geen structurele oplossing voor de problemen waar het bestaande pensioenstelsel mee kampt. Veranderingen in de demografische opbouw van de beroepsbevolking, van de arbeidsmarkt en in de economie maken het huidige stelsel kwetsbaar. De sturing op een vaste nominale opbouw en op nominaal zekere aanspraken heeft tot gevolg dat pensioenpremies en -uitkeringen in hoge mate gevoelig zijn voor ontwikkelingen op financiële markten. Als gevolg hiervan zijn de pensioenuitkeringen en -aanspraken van veel mensen al geruime tijd niet verhoogd, ondanks – gemiddeld – gunstige economische omstandigheden.

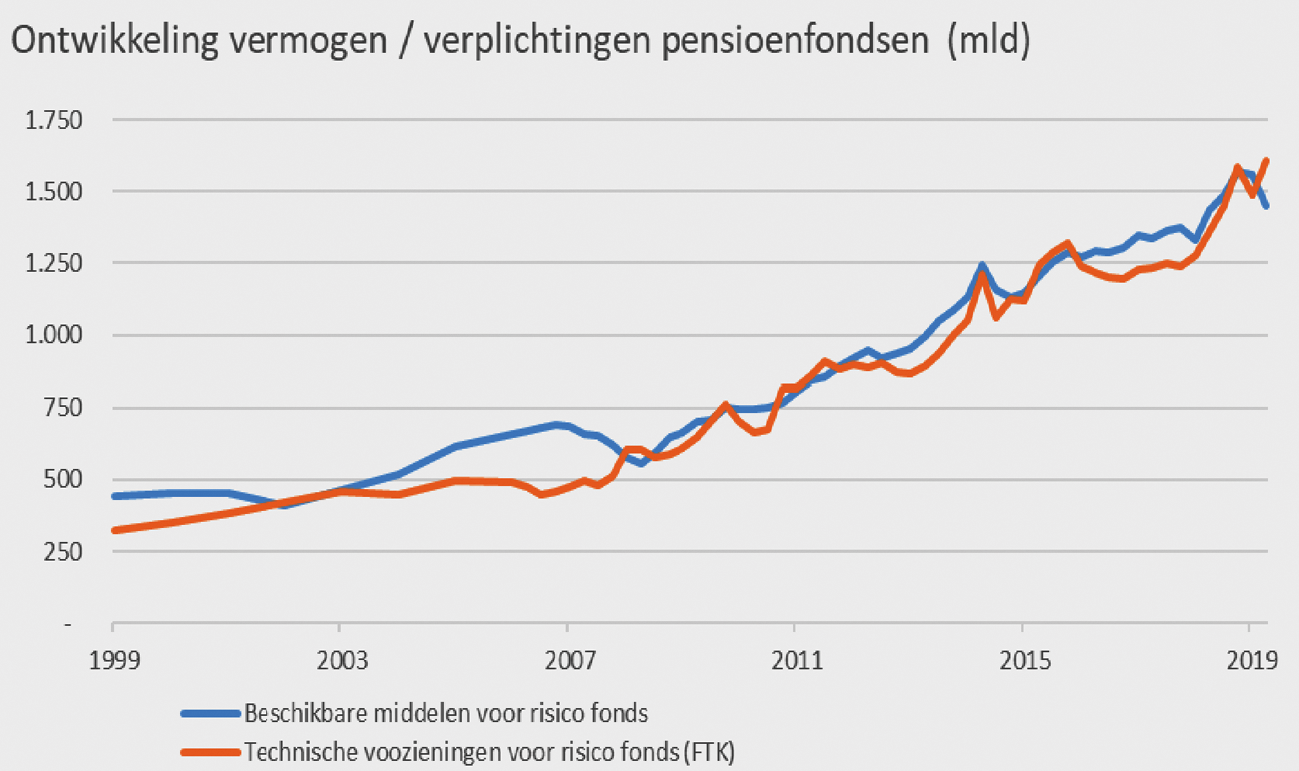

De beoogde vernieuwing leidt tot een transparanter en persoonlijker pensioenstelsel dat beter past bij de huidige arbeidsmarkt. Het draagt daarmee bij aan het herstel van vertrouwen in en het draagvlak voor arbeidsvoorwaardelijk pensioen. Ingrepen in het huidige stelsel, zoals een verhoging van de rekenrente, gaan juist ten koste van dat vertrouwen, in het bijzonder bij jongeren.

2.

Is het juridisch mogelijk om artikel 83 te schrappen van de Pensioenwet?

Antwoord 2:

Artikel 83 van de Pensioenwet blijft bestaan voor collectieve waardeoverdrachten die losstaan van de transitie naar een nieuw pensioenstelsel. Specifiek voor de overstap naar een nieuw pensioenstelsel is bezien hoe de inspraak van deelnemers en pensioengerechtigden op een (concept) invaarbesluit het beste vormgegeven kan worden. De doelstelling van zowel het kabinet als de SER om bestaande pensioenaanspraken en -rechten en toekomstige pensioenopbouw bijeen te houden is daarbij leidend geweest (zie voor een nadere uiteenzetting hiervan ook het antwoord op vraag 8). Voor de overstap naar een nieuw pensioenstelsel is er voor gekozen om, in plaats van een individueel bezwaarrecht, versterkte collectieve bevoegdheden toe te kennen aan het verantwoordingsorgaan dan wel het belanghebbendenorgaan. Via deze versterkte collectieve bevoegdheden krijgen deelnemers en pensioengerechtigden (indirect) inspraak op het besluit om bestaande pensioenen over te dragen naar het nieuwe pensioencontract.

3.

Wordt artikel 83 geschrapt in de Pensioenwet?

Antwoord 3:

Nee, artikel 83 Pensioenwet wordt niet geschrapt uit de Pensioenwet. Voor toekomstige collectieve waardeoverdrachten, losstaand van de overgang naar een nieuw pensioenstelsel, blijft het individueel bezwaarrecht uit artikel 83 Pensioenwet van toepassing. Omdat het voor zowel het kabinet als de SER van belang is dat bestaande en toekomstige pensioenen zoveel als mogelijk bij elkaar worden gehouden, is specifiek voor de overstap naar het nieuwe pensioenstelsel nagedacht over de inspraak van deelnemers en pensioengerechtigden hierin. Zoals bij antwoord 2 toegelicht krijgen deelnemers en pensioengerechtigden bij deze overstap, in plaats van een individueel bezwaarrecht via versterkte collectieve bevoegdheden van het verantwoordingsorgaan en belanghebbendenorgaan inspraak op het (concept) invaarbesluit dat genomen wordt door het pensioenfonds.

4.

Hoe wordt de solidariteitsbuffer verdeeld?

Antwoord 4:

Onderdeel van het doorontwikkelde pensioencontract is de collectieve solidariteitsreserve. Deze reserve draagt bij aan de risicodeling tussen huidige én met toekomstige generaties (intergenerationele risicosolidariteit, IGR). Deze solidariteitsreserve kan worden gevuld uit de premie en/of het overrendement. In het pensioenreglement dienen onder meer de regels voor het uitdelen van de solidariteitsreserve te worden vastgelegd. De ruimte voor het opstellen van uitdeelregels van de solidariteitsreserve zal door de wetgever worden ingekaderd. Daarbij is het belangrijk dat de partijen die het pensioencontract afsluiten, de sociale partners, voldoende ruimte hebben om uitdeelregels te bepalen die het beste bij de betreffende sector en fondskarakteristieken passen. In de wet wordt voorgeschreven dat de uitdeelregels evenwichtig, transparant en vooraf en voor langere tijd vastgesteld moeten zijn. Hiermee wordt voorkomen dat achteraf andere keuzes kunnen worden gemaakt met de bestemming van middelen in de solidariteitsreserve dan eerder werd beoogd.

5.

Hebben gepensioneerden het recht om te weigeren om «in te varen»?

Antwoord 5:

Specifiek in het kader van de overstap naar een nieuw pensioencontract en voor de duur van de transitie, krijgen gepensioneerden (en deelnemers) via versterkte collectieve bevoegdheden voor de medezeggenschapsorganen van het pensioenfonds inspraak op het invaarbesluit. Er is gekozen om, in plaats van een individueel bezwaarrecht, versterkte collectieve bevoegdheden toe te kennen aan het verantwoordingsorgaan dan wel het belanghebbendenorgaan, vergelijkbaar met de bevoegdheden die de organen reeds hebben bij een externe collectieve waardeoverdracht. Via deze medezeggenschapsorganen krijgt een individu inspraak op het besluit om bestaande pensioenen over te dragen naar het nieuwe pensioencontract, maar kan het niet individueel weigeren om in te varen. Dit betekent niet dat de individuele mogelijkheden voor een rechterlijke toets, bijvoorbeeld op basis van het EVRM, komen te vervallen. Het blijft voor een individu dus ten alle tijden mogelijk om naar de rechter te stappen.

6.

Klopt het dat de invloed van de dagkoersen van de financiële markten op onze pensioenen toeneemt?

7.

Wordt de inkomenszekerheid met het nieuwe stelsel groter of kleiner?

Antwoord 6 en 7:

De pensioenen zullen in het nieuwe contract sneller en meer meebewegen met de financiële markten. Dat betekent dat wanneer de rendementen zich gunstig ontwikkelen de pensioenen sneller omhoog kunnen, en wanneer het financieel tegenzit de pensioenen sneller zullen worden verlaagd. In het huidige contract is er sprake van een buffer die bij veel fondsen eerst gevuld moet worden voordat de pensioenen kunnen worden verhoogd. Hierdoor kan er niet direct geïndexeerd worden als het economisch goed gaat. Er zijn drie afspraken gemaakt om de pensioenuitkeringen te stabiliseren:

• Naarmate mensen ouder zijn, wegen mee- en tegenvallers minder zwaar mee. Pensioengerechtigden merken hier dus veel minder van dan jongeren. Jonge deelnemers kunnen beter gebruikmaken van een langere beleggingshorizon en zijn daarmee ook beter in staat om mee- en tegenvallers op te vangen.

• Mee- en tegenvallers kunnen in de tijd worden gespreid. Financieel slechte jaren worden hierdoor gecompenseerd door goede jaren.

• In slechte jaren kunnen tegenvallers verder worden gedempt met de solidariteitsreserve.

Een ander belangrijk risico waar pensioenfondsen mee te maken hebben is het renterisico. Waar we zien dat in het huidige contract ouderen worden blootgesteld aan het renterisico van de jongeren, biedt het nieuwe contract mogelijkheden om de ingegane pensioenen minder of zelfs niet gevoelig te maken voor renteschommelingen. Daarnaast zullen de pensioenpremies stabieler worden in het nieuwe contract, omdat ze voor langere tijd worden vastgesteld en niet van jaar-op-jaar zullen verschillen als gevolg van renteschommelingen.

8.

Wat zijn de gevolgen voor deelnemers als de oude en nieuwe rechten in één fonds terechtkomen?

Antwoord 8:

Het bij elkaar houden van bestaande en nieuwe rechten in één fonds heeft belangrijke voordelen voor de uitvoering en de mogelijkheid om (mee- en) tegenvallers te delen. Het is efficiënter en goedkoper om één pensioenregeling voor een grote groep deelnemers en pensioengerechtigden uit te voeren dan meerdere kleine pensioenregelingen. Het is ook efficiënter en daarmee in het belang van de deelnemers, om een groot vermogen collectief te beleggen dan meerdere kleine portefeuilles aan te moeten houden. Het is daarnaast lastiger uit te leggen als pensioenen voor de ene groep op een andere manier worden aangepast dan voor de andere groep. Voor actieven is daarbij het voordeel dat zij nieuwe én bestaande pensioenopbouw als een verwacht pensioenresultaat op één UPO terugzien.

Voor de pensioenen zelf geldt dat die voortaan worden aangepast volgens de nieuwe systematiek, hetgeen bijvoorbeeld betekent dat ze sneller verhoogd en verlaagd worden dan in het huidige stelsel, waarmee er eerder zicht is op indexatie.

9.

Kunt u concreet toelichten of en hoeveel pensioengelden worden overgeheveld naar Europa?

Antwoord 9:

Er worden geen pensioengelden overgeheveld naar Europa.

10.

Wat zijn de concrete gevolgen voor zzp’ers met dit nieuwe stelsel?

Antwoord 10:

In het pensioenakkoord zijn afspraken gemaakt over het verbeteren van pensioensparen door zzp’ers. Het kabinet beziet hoe zelfstandigen zich vrijwillig kunnen aansluiten bij de pensioenregeling, ook als zij voordien niet als werknemer hebben deelgenomen. Sociale partners gaan gezamenlijk met zelfstandigenorganisaties in sectoren onderzoeken of en hoe zij de bestaande mogelijkheden van een verplichtstelling of auto enrollment (al dan niet met opt-out mogelijkheid voor zzp’ers) en/of variabele inleg, kunnen realiseren. De Stichting van de Arbeid heeft mij laten weten dat sociale partners hiermee gaan starten en naar verwachting voor het einde van dit jaar hun bevindingen opleveren.

Op basis van de uitwerking van het pensioenakkoord en de analyse die aan de Stichting wordt gevraagd over de pensioenopbouw van zelfstandigen, kan in de loop van 2021 met de Stichting worden besproken welke nieuwe mogelijkheden er kunnen zijn in het nieuwe pensioenstelsel voor het vrijwillige aansluiten van zzp’ers c.q. welke aanvullende analyses en stappen er nodig zijn.

Het nieuwe pensioenstelsel laat eveneens onverlet dat zzp’ers de mogelijkheid hebben om een pensioenvoorziening te regelen in de derde pijler. In dat licht wil ik benoemen dat er in het pensioenakkoord de afspraak is gemaakt om waar mogelijk en wenselijk een stap te zetten richting een arbeidsvorm neutraal pensioenkader. De verdere uitwerking hiervan zal worden opgepakt nu vaststaat wat de vormgeving van de tweede pijler wordt.

11.

Wat zijn de gevolgen voor het parlementaire proces van het pensioenakkoord als de leden van het FNV-ledenparlement zaterdag 4 juli niet instemmen met het akkoord?

Antwoord 11:

Op zaterdag 4 juli heeft een meerderheid van de leden van het FNV-ledenparlement ingestemd met het akkoord.

12.

Erkent u dat er nu geen gegarandeerd pensioen meer is voor toekomstige generaties?

Antwoord 12:

Garanties bestaan niet. Niet in het nieuwe contract, en dat is ook nu in het huidige contract niet het geval. Omdat de uiteindelijke hoogte van het pensioen afhankelijk is van veel onzekere factoren – te denken valt aan de hoogte van de premie, de toekomstige beleggingsresultaten, de levensverwachting, etc. – valt dit niet te garanderen.

In het nieuwe contract worden niet langer meer beloftes gedaan over de uitkomst. De ambitie van het huidige stelsel blijft echter onveranderd: 80% middelloon in 42 opbouwjaren. Fiscaal wordt hier voldoende ruimte voor gegeven zodat ook toekomstige deelnemers een adequaat pensioen kunnen opbouwen. Dat tonen de CPB berekeningen ook aan. Daarnaast is het nieuwe pensioenstelsel persoonlijker en sluit het beter aan bij de toekomst (arbeidsmarkt, vergrijzing, life-events). Tegelijkertijd blijft de kracht van het huidige stelsel behouden; namelijk het gezamenlijk beleggen en risico’s collectief delen zodat pech- en geluk generaties kunnen worden voorkomen.

13.

Denkt u net als de FNV, dat «iedereen erop vooruit gaat»?

Antwoord 13:

Zoals ook FNV heeft aangegeven, zullen alle bestaande deelnemers er met het nieuwe contract in de doorrekeningen van het CPB in een gemiddeld scenario op vooruit gaan. De toekomst is echter onzeker, dus er zijn ook scenario’s mogelijk die nog gunstiger of juist ongunstiger zullen uitpakken. Dat geldt echter voor ieder pensioencontract, waarbij wordt belegd op onzekere financiële markten. Het is dus niet zo dat iedereen er in ieder scenario op vooruit zal gaan, maar wel in de meeste scenario’s. Toekomstige deelnemers zullen er in een gemiddeld scenario iets op achteruit gaan ten opzichte van de verwachtingen in het bestaande contract. Dit is een gevolg van de lagere bufferopbouw in het nieuwe contract, waardoor er minder geld wordt vastgehouden voor de toekomst. Overigens blijkt uit de doorrekeningen dat dit naar verwachting nog altijd tot een goed pensioen leidt voor de toekomstige generaties.

14.

Waarom denkt u dat iedereen erop vooruit gaat terwijl vele hoogleraren dit tegenspreken?

Antwoord 14:

Mijn beeld is dat de meeste commentaren uit wetenschappelijk kring grosso modo positief zijn. In het nieuwe contract kunnen rendementen en risico’s gericht worden toebedeeld, waardoor positieve rendementen sneller bij gepensioneerden terecht kunnen komen, terwijl de risico’s – met name het renterisico – efficiënter kunnen worden opgevangen. Hierdoor presteert het nieuwe contract gemiddeld beter dan het huidige contract en dan het eerder binnen de SER ontwikkelde contract met variabele aanspraken. Ook profiteren de jongeren van het nieuwe contract; dat persoonlijker is, meer inzicht geeft in het opgebouwde vermogen, een beleggingsbeleid kent dat past bij de leeftijd en minder risico kent op herverdeling. Wel zullen toekomstige generaties er in het nieuwe contract ten opzichte van de verwachtingen in het bestaande contract naar verwachting licht op achteruit gaan, omdat minder bufferopbouw plaatsvindt en dus minder geld wordt vastgehouden voor de toekomst. Overigens blijkt uit de doorrekeningen dat dit naar verwachting nog altijd tot een goed pensioen leidt voor de toekomstige generaties.

15.

Voldoet het nieuwe pensioenstelsel volgens u aan het EU-handvest waarin staat dat compensatie «tijdig en billijk» geregeld moet worden?

Antwoord 15:

Uit artikel 17 van het EU-Handvest volgt dat indien er een inbreuk op eigendom plaatsvindt er in bepaalde gevallen tijdige en billijke compensatie moet worden geboden. Hoewel de letterlijke tekst van dit artikel afwijkt van de formulering van artikel 1, eerste protocol bij het EVRM, blijkt uit de toelichting bij artikel 17 van het EU-Handvest dat er met het eigendomsrecht in artikel 17 EU-Handvest nadrukkelijk geen inhoudelijke wijzigingen zijn beoogd ten opzichte van (de toets aan) het eigendomsrecht uit artikel 1 EP EVRM en de rechtspraak daarover van het Europese Hof van de Rechten van de Mens. Hoewel er nuances bestaan in de tekst van beide artikelen, zijn er dus inhoudelijk geen wijzigingen beoogd tussen de artikelen.

Het nieuwe pensioenstelsel maakt op zichzelf geen inbreuk op het eigendomsrecht. Toekomstig te verwerven pensioen valt in beginsel niet onder artikel 17 EU-Handvest of 1 EP EVRM. Slechts in uitzonderingssituatie kan dit anders zijn, als de essentie van het eigendomsrecht wezenlijk wordt geraakt. Hiervan zal pas sprake zijn als een deelnemer door de overstap op de nieuwe opbouwsystematiek door het bestaansminimum zakt. De kans dat dit gebeurt, is door de hoogte van de AOW klein.

Het bovenstaande sluit niet uit dat individuele deelnemers of actiecollectieven zich tot de rechter kunnen wenden. Bij een zorgvuldige, evenwichtige en transparante besluitvorming zal de kans op succes van dergelijke acties naar verwachting zeer gering zijn. Dit wordt bevestigd door de juridische analyses die tijdens de uitwerking van het pensioenakkoord zijn gemaakt.

16.

Hoe groot is op dit moment het totale vermogen van alle pensioenfondsen bij elkaar?

Beantwoording 16:

Het vermogen bij pensioenfondsen bedroeg aan het einde van het eerste kwartaal van dit jaar € 1.448 miljard (31-3-2020, bron: statistieken DNB).

17.

Kunt u in een overzicht weergeven wat de ontwikkeling is van het vermogen van de pensioenfondsen in de afgelopen twintig jaar?

Antwoord 17:

De ontwikkeling van het vermogen en de verplichtingen van pensioenfondsen wordt weergegeven in onderstaande figuur (voor de periode 31-12-1999 tot 31-3-2020):

Bron: Statistieken DNB

18.

Hoelang zouden we, als we een rekenrente van 3,5 procent zouden hanteren, de mensen die met pensioen gaan van een pensioen kunnen voorzien?

Antwoord 18:

Indien de rekenrente in huidig toetsingskader fors hoger zou liggen, zoals bij een rekenrente van 3,5%, neemt de omvang van de verplichtingen fors af, waardoor de dekkingsgraden navenant zullen stijgen. Dit betekent op korte termijn dat de pensioenaanspraken en -uitkeringen veelal (gedeeltelijk) geïndexeerd kunnen worden. Echter, indien het hierbij zou gaan om een hogere rekenrente die niet is gestoeld op feitelijke economische verwachtingen, kunnen lopende pensioenuitkeringen weliswaar nog lang op hetzelfde niveau worden uitgekeerd, maar gaat dit ten koste van de uitkeringen van toekomstige gepensioneerden. Er is daarmee sprake van herverdeling tussen generaties. Het verhogen van de rekenrente draagt daarmee niet bij aan het herstel van vertrouwen in en het draagvlak voor arbeidsvoorwaardelijk pensioen. Een verhoging van de rekenrente gaat juist ten koste van dat vertrouwen, in het bijzonder bij jongeren.

19.

Wat vindt u ervan dat de leden van het ledenparlement van de FNV moesten beslissen op basis van vijf A4’tjes?

Antwoord 19:

Op 12 juni jl. is de uitwerking van het pensioenakkoord binnen de afgesproken doelen op bestuurlijk niveau afgerond. Ten behoeve van de achterbanraadpleging is een samenvattend document met daarin alle uitkomsten opgesteld. De bij de uitwerking van het pensioenakkoord betrokken partijen hebben hun achterbannen daarnaast – op de voor hun organisatie geëigende wijze – kunnen informeren op basis van de achtergronddocumenten die op 22 juni met de Kamer zijn gedeeld.

20.

Wat is het verschil tussen de rekenrente en het projectierendement?

Antwoord 20:

Kortgezegd is de rekenrente nodig voor het bepalen van een waarde nu, en dient een projectierendement voor het bepalen van een verwachte waarde in de toekomst. De rekenrente bepaalt de actuele waarde van een toegezegd pensioen dat in de toekomst tot uitkering moet komen. Daarmee geeft het aan hoeveel geld een pensioenfonds voor een deelnemer in kas moet hebben om in de toekomst een aan die deelnemer toegezegd pensioen te kunnen keren. De rekenrente speelt alleen een rol in een pensioencontract waarin een dergelijke toezegging is gedaan en pensioenaanspraken worden opgebouwd. Alle actuele waarden opgeteld, vormen de pensioenverplichtingen van een pensioenfonds, die aan de passivazijde van de balans van een fonds zijn opgenomen. Omdat toekomstig onzeker rendement geen actuele economische waarde heeft, moet voor de rekenrente de risicovrije rente worden gebruikt. Projectierendement bepaalt het verwachte toekomstige rendement over het belegde vermogen, zoals dat aan de activazijde van de balans is opgenomen. Omdat hierbij naar de toekomst wordt geprojecteerd – en dus geen actuele waarde bepaald wordt –, mag bij risicovol beleggen van een hoger verwacht rendement dan de risicovrije rente worden uitgegaan. Dit verwachte rendement is altijd onzeker; het kan dus ook hoger of lager uitvallen. Daarom worden vaak duizenden toekomstige scenario’s doorgerekend waar goede maar ook slechte economische tijden in worden meegenomen.

21.

Verwacht u problemen met het berekenen van het projectierendement?

Antwoord 21:

Nee, ook nu werken pensioenfondsen al met projectierendementen. De Commissie parameters heeft maximale verwachte rendementen voor een aantal beleggingscategorieën en een uniforme scenarioset vastgesteld. De parameters worden onder meer gebruikt voor herstelplannen. De uniforme scenarioset wordt gebruikt als rekenmethodiek ten behoeve van communicatie naar de deelnemers over hun toekomstige pensioen in drie scenario’s (navigatiemetafoor) en voor de haalbaarheidstoets. Projectierendementen zijn dus geen nieuw concept. Fondsen rekenen daarnaast nu zelf ook al fondsspecifieke scenarioanalyses met projectierendementen door ter vaststelling van hun financiële opzet, de zogenaamde ALM-studies.

22.

Verwacht u dat er een toename zal zijn in verzekeringen in de derde pijler vanwege de toenemende onzekerheid over de pensioenen?

Antwoord 22:

Nee, dat verwacht ik niet. Net als nu worden deelnemers in het nieuwe stelsel geïnformeerd over hun te verwachten pensioen in drie scenario’s (verwacht scenario, goedweer en slechtweer). Nieuw is dat deelnemers ook inzicht krijgen in de ontwikkeling van het voor hun pensioen gereserveerde vermogen. De onzekerheid of er te zijner tijd überhaupt nog wel vermogen zal zijn om hun pensioen uit te keren, die vooral bij jongere deelnemers leeft, wordt hiermee naar mijn inzicht weggenomen.

23.

Erkent u dat de tegenstelling tussen arm en rijk hierdoor groter wordt?

Antwoord 23:

Ik zie niet op welke wijze de overstap op een nieuw pensioencontract de tegenstelling tussen arm en rijk kan vergroten. Andere onderdelen van het pensioenakkoord kunnen die tegenstelling wel kleiner maken. Ik denk hierbij aan maatregelen om de mogelijkheden voor pensioenopbouw voor werknemers die nu geen pensioen opbouwen te vergroten (de zogenaamde aanpak witte vlek) en aan het aantrekkelijker maken van pensioenopbouw voor zzp-ers.

24.

Kunt u bevestigen dat er vóór het einde van dit jaar nog een beslissing genomen gaat worden over stoppen met werken na 45 jaar op basis van de uitkomsten van het onderzoek hierover?

Antwoord 24:

Het onderzoek naar de vraag of het mogelijk is om het moment van uittreden onder voorwaarden te koppelen aan het aantal dienstjaren, bijvoorbeeld 45 is inmiddels gestart. In dit onderzoek worden mogelijke contouren en verschillende scenario’s voor een 45-dienstjarenregeling in beeld gebracht en onderzocht op de gevolgen voor de arbeidsparticipatie en inkomensverdeling, de gevolgen voor de uitvoering, de juridische en internationaalrechtelijke implicaties en de houdbaarheid van de overheidsfinanciën. Het onderzoek zal naar verwachting eind 2020 worden afgerond, waarna het kabinet dit zo spoedig mogelijk met sociale partners zal bespreken.

25.

Erkent u dat dit pensioenstelsel onduidelijker is dan het vorige stelsel, waardoor het in feite een verslechtering is van het huidige pensioenstelsel?

Antwoord 25:

Integendeel, de beoogde herziening maakt het pensioenstelsel voor de deelnemers juist transparanter en persoonlijker. De informatie die deelnemers over hun pensioen ontvangen, wordt overzichtelijker, net als de inhoud en de vergelijkbaarheid van pensioenregelingen.

26.

Wat kunnen gepensioneerden doen als zij het niet eens zijn met de beslissing van het bestuur van hun pensioenfonds?

Antwoord 26:

Medezeggenschap voor pensioengerechtigden is geregeld via het medezeggenschapsorgaan van het pensioenfonds. Medezeggenschapsorganen zijn samengesteld uit vertegenwoordigers van werknemers en pensioengerechtigden, vaak is ook de werkgever vertegenwoordigd.

Het bestuur verantwoordt zich over het gevoerde beleid en beleidsvoornemens voor de toekomst jegens het belanghebbendenorgaan en verantwoordingsorgaan. Het belanghebbendenorgaan en verantwoordingsorgaan hebben hiernaast op diverse onderwerpen een specifiek adviesrecht. Voor het belanghebbendenorgaan gelden daarnaast een aantal specifieke goedkeuringsrechten. Een besluit van het bestuur kan niet genomen worden alvorens hier advies dan wel goedkeuring over is gegeven. In geval het bestuur een advies niet overneemt, hebben de organen een beroepsrecht bij de Ondernemingskamer. Voor de transitie naar een nieuw stelsel zullen de rechten van het verantwoordingsorgaan en belanghebbendenorgaan inzake interne collectieve waardeoverdrachten («invaren») en compensatie uit het vermogen uitgebreid worden. Het pensioenfondsbestuur legt alle (voorgenomen) besluiten inzake de transitie naar een nieuw stelsel in één keer voor aan de medezeggenschapsorganen, zodat deze in samenhang bezien kunnen worden.

Opgemerkt wordt dat vertegenwoordigers van pensioengerechtigden bij een paritair samengesteld bestuur niet alleen zitting hebben in de medezeggenschapsorganen, maar ook in het bestuur zelf. Evenals de andere bestuursleden moeten zij bij de besluitvorming evenwichtige belangenafweging in acht nemen.

27.

Hoe gaat de compensatie voor het afschaffen van de doorsneesystematiek betaald worden?

Antwoord 27:

Afgesproken is dat eventuele nadelen voor het te verwachten pensioen als gevolg van de overstap naar een nieuw contract en andere manier van pensioenopbouw adequaat en kostenneutraal worden gecompenseerd. Uit berekeningen van het CPB en 13 verschillende pensioenfondsen blijkt dat er – gegeven de huidige omstandigheden – in veel gevallen geen nadeel, maar een voordeel is. In het geval van een nadeel is afgesproken dat er een adequate compensatie moet komen.

Adequate compensatie vereist maatwerk op het niveau van de pensioenregeling of van de pensioenuitvoerder. Werkgevers en werknemers zullen dit echter per sector of onderneming moeten bezien. Waar nodig kunnen zij aanvullende afspraken maken.

In het transitieplan dat verplicht moet worden opgesteld moet ook een financieringsplan voor de compensatie worden opgenomen. Hierin wordt voor elk van de in het pensioenakkoord genoemde bronnen inzichtelijk gemaakt in welke mate die ingezet zullen worden. Het SER-advies Naar een nieuw pensioenstelsel noemt als financieringsbronnen de premievrijval als gevolg van een langere beleggingshorizon, de premievrijval als gevolg van de verhoging van de pensioenrichtleeftijd naar 68 jaar (in 2017), de overstap naar een nieuw contract, financiering uit fondsvermogen en aanvullende of andere decentrale middelen indien nodig voor een evenwichtige transitie. Daarnaast wordt de fiscale premiegrens gedurende 10 jaar met 3%-punt (o.b.v. huidige inzichten) verhoogd, er is dus budgettaire ruimte gereserveerd om in die periode extra premie per jaar in te kunnen leggen.

28.

Wat is er precies «collectief» en «individueel» in het nieuwe stelsel?

Antwoord 28:

In de kern blijft sprake van een collectief pensioencontract. Werknemers blijven automatisch deelnemen aan een pensioenregeling van hun werkgever. Werkgevers in bedrijfstakken blijven via de verplichtstelling gebonden aan een bedrijfstakbreed pensioenfonds met een bedrijfstakbrede pensioenregeling. Het collectieve beleggingsbeleid wordt nog steeds door het fonds bepaald en alle financiële en biometrische risico’s worden collectief gedeeld tussen huidige deelnemers en gepensioneerden. Via de solidariteitsreserve delen ook toekomstige deelnemers mee in de financiële risico’s, waardoor het collectieve risicodraagvlak van het fonds wordt vergroot. Deze intergenerationele risicodeling leidt tot welvaartswinst.

Er blijft sprake van één collectief fondsvermogen. Wel kunnen in het nieuwe contract deze risico’s gerichter naar deelnemersgroepen worden toebedeeld. De opbouw van het pensioen vindt plaats in de vorm van een persoonlijk voor de uitkering gereserveerd vermogen in plaats van loongerelateerde pensioenaanspraken. Deelnemers mogen op pensioendatum maximaal 10% van dit vermogen in één keer laten uitkeren.

29.

Hoe verwacht u dat het nieuwe pensioenstelsel invloed gaat hebben op de loonruimte van werknemers?

Antwoord 29:

Ook in het nieuwe pensioenstelsel wordt het pensioenresultaat bepaald door premies en rendement. Om dezelfde pensioendoelstelling te realiseren moet, bij gelijke veronderstellingen over het rendement, dezelfde premie worden betaald. Het nieuwe pensioenstelsel zal geen invloed hebben op de omvang van de loonruimte maar vergemakkelijkt wel het overleg tussen werkgevers- en werknemersorganisaties over de aanwending van die ruimte. Zij kunnen namelijk in het nieuwe stelsel in alle sectoren en ondernemingen – desgewenst – voor een langere periode een vaste pensioenpremie afspreken.

30.

Hoe kijkt u naar de grote zorgen van de Vakcentrale voor Professionals (VCP) over de manier waarop er «gecompenseerd» gaat worden in het nieuwe stelsel voor de afschaffing van de doorsneesystematiek?

Antwoord 30:

Met de VCP onderschrijf ik het belang dat de overgang naar het nieuwe stelsel evenwichtig plaatsvindt. Er is daarom afgesproken dat er adequaat gecompenseerd moet worden. Uit berekeningen van het CPB en 13 verschillende pensioenfondsen blijkt dat er – gegeven de huidige omstandigheden – in veel gevallen bij DB-regelingen (uitkeringsovereenkomsten) geen nadeel, maar een voordeel is. De negatieve effecten als gevolg van de afschaffing van de doorsneesystematiek worden veelal opgeheven door de (positieve) effecten van andere verdeelregels in het nieuwe contract. In het geval van een nadeel is afgesproken dat er een adequate compensatie moet komen. De transitie en de geboden extra fiscale premieruimte bieden dus voor de bestaande DB-regelingen adequate compensatie. Door bij DC-regelingen (premieovereenkomsten) voor huidige deelnemers gebruik te maken van de eerbiedigende werking, is er bij huidige deelnemers geen sprake van transitie en dus in beginsel geen nadeel.

31.

Waarom staat u negatief tegenover het alternatieve voorstel van de VCP voor de compensatie van de afschaffing van de doorsneesystematiek?

Antwoord 31:

Het voorstel van de VCP heeft tijdens de onderhandelingen op tafel gelegen. Er is door de onderhandelende partijen niet gekozen voor dit voorstel, o.a. omdat dit uitgaat van een generieke compensatiebepaling voor álle regelingen, terwijl adequate compensatie maatwerk op het niveau van de pensioenregeling vereist. Daarnaast gaat het voorstel uit van een overheidsheffing die gebaseerd is op de premievrijval. De heffing stelt VCP voor alle werkgevers gelijk, maar de hoogte van de premievrijval is afhankelijk van de deelnemerspopulatie en de nieuwe leeftijdsonafhankelijke premie, waardoor het voorstel van de VCP niet kostenneutraal is voor individuele werkgevers en kan leiden tot herverdeling tussen pensioenregelingen. Tevens legt het voorstel een aanzienlijk financieel risico bij de overheid neer; bijvoorbeeld omdat bij bedrijfsbeëindiging geen bijdragen meer worden afgedragen. Tot slot kent het voorstel aanzienlijke uitvoeringsvraagstukken, met een nieuwe toeslagregeling en heffingssystematiek die gedurende een lange periode operationeel zou moeten zijn.

32.

Wat voor gevolgen heeft de huidige compensatiestructuur voor zogeheten «jobhoppers»?

Antwoord 32:

Bij DB-regelingen kunnen gevolgen ontstaan doordat de periodes waarin de compensatie geboden wordt, verschillen tussen de diverse pensioenregelingen. Werknemers zouden bijvoorbeeld kunnen overstappen van een pensioenregeling waar de compensatieperiode al is afgerond naar een pensioenregeling waar deze nog loopt. Ook in het huidige stelsel is er sprake van verschil tussen pensioenregelingen en kan een werknemer bij baanwisseling dit in ogenschouw nemen bij het maken van arbeidsvoorwaardelijke afspraken over bijvoorbeeld loon en pensioen met de werkgever. In het nieuwe stelsel kunnen werkgevers en werknemers daar ook samen afspraken over maken. Bij dc-regelingen vindt er vanwege de eerbiedigende werking in beginsel geen transitie plaats voor huidige deelnemers. Als er van baan gewisseld wordt, dan kunnen er wel gevolgen optreden. Voornamelijk als de deelnemer ouder is en daarbij de nieuwe werkgever een lage vlakke premie hanteert, kunnen dit nadelige effecten zijn. Dit is onder meer afhankelijk van de pensioendoelstelling van de verschillende regelingen. Werkgevers en werknemers kunnen daar samen afspraken over maken.

33.

Wat zijn de regels voor gesloten fondsen? Blijven die vallen onder het huidige Financieel Toetsingskader (FTK)-regime met de rentetermijnstructuur?

Antwoord 33:

Gesloten pensioenfondsen kunnen er in beginsel voor kiezen om de aanspraken om te zetten naar een nieuw pensioencontract. In dat geval gelden de regels van het nieuwe pensioencontract. Indien het standaard transitiepad ten aanzien van invaren tot onevenredig nadeel zou leiden voor (een deel van) de belanghebbenden, kan het pensioenfonds – na afstemming met sociale partners – ervoor kiezen om niet in te varen. Voor pensioenfondsen die niet invaren blijft het huidige ftk bestaan voor de opgebouwde pensioenen. Hierbij wordt nog bezien of de huidige ftk-regels worden aangepast.

34.

Wordt het FTK daarvoor nog aangepast?

Antwoord 34:

Zie het antwoord op vraag 33.

35.

Is het vasthouden aan het ftk bij niet invaren, niet een juridisch kwetsbare manier van overheidshandelen?

Antwoord 35:

Mijns inziens heeft het grote voordelen om bestaande pensioenen in te varen naar een van de nieuwe pensioencontracten. Daarom wordt in het standaard transitiepad voorgeschreven dat bestaande pensioenen in beginsel worden omgezet naar een van de nieuwe contracten. Voor sommige fondsen en in sommige gevallen kan invaren onevenredig ongunstig uitpakken (zie hiervoor ook het antwoord op vraag 66). Voor deze pensioenfondsen is het mogelijk om de bestaande pensioenen achter te laten in het huidige pensioenstelsel. De huidige financiële spelregels blijven op deze pensioenen van toepassing. Ik acht dit juridisch gezien een robuuste en verdedigbare wijze van overheidshandelen.

36.

Wat is de compensatie voor het niet-indexeren van de pensioenen de afgelopen twaalf jaar voor miljoenen mensen?

Antwoord 36:

De in het pensioenakkoord afgesproken compensatie heeft betrekking op nadelige effecten voor toekomstige pensioenopbouw, als gevolg van de afschaffing van de doorsneesystematiek. Compensatie ziet dus niet op het niet indexeren onder het ftk.

In de meeste pensioenregelingen is thans opgenomen dat pensioenuitkeringen en -aanspraken worden geïndexeerd, voor zover de financiële positie van het pensioenfonds dit mogelijk maakt. Helaas laat de financiële positie van veel pensioenfondsen al geruime tijd geen indexatie toe. Dit jaar zijn de dekkingsgraden van de meeste fondsen verder gedaald. Voor het inhalen van gemiste indexatie ontbreken bij die fondsen daarom de middelen.

37.

Kunt u het verschil tussen het oude en nieuwe pensioenstelsel berekenen met verschillende maatmensen met de toekomstige opbouwpercentages?

Antwoord 37:

Onder regie van de Pensioenfederatie zijn door 13 pensioenfondsen berekeningen gemaakt van de overgang naar het nieuwe contract.1 In deze berekeningen is ook het pensioenresultaat bij het huidige en het nieuwe pensioencontract voor verschillende maatmensen in beeld gebracht. Hierbij is gekeken naar vijf verschillende leeftijdsgroepen (0 jaar, 25 jaar, 45 jaar, 65 jaar, 75 jaar), drie verschillende scenario’s (een verwacht scenario, een slecht weer scenario en een goed weer scenario) en drie verschillende inkomensgroepen (een bruto inkomen van 25.000, 35.000 of 55.000 euro).

38.

Kunt u een doorrekening laten maken welke uitkomsten het nieuwe contract gehad zou hebben, indien het de afgelopen 75 jaar bestaan had voor een door u gekozen maatman? Ofwel, hoe volatiel zouden de uitkomsten geweest zijn?

Antwoord 38:

Door het CPB is het nieuwe contract doorgerekend met verschillende scenariosets, waarbij geldt dat elke scenarioset een veelvoud aan scenario’s bevat. In beginsel is het mogelijk om in beeld te brengen wat de resultaten zijn voor een gekozen maatman gegeven de economische ontwikkelingen van de afgelopen 75 jaar. Wel merk ik hierbij op dat het CPB eerder heeft aangegeven bezwaren te hebben tegen een dergelijke exercitie, zoals ik ook heb weergegeven in de Kamerbrief «pensioenberekeningen voor drie scenario’s» van 31 januari 2020 (Kamerstuk 32 043, nr. 514). Bij een doorrekening waarin wordt teruggekeken komt onherroepelijk een vergelijking op met de prestaties van ons stelsel in het verleden. Om daarvan een eerlijke vergelijking te maken, zou een reconstructie nodig zijn van het gerealiseerde netto profijt en de vervangingsratio's per generatie in het verleden. Daarvoor dient niet alleen de uitgangssituatie van – in dit geval – 75 jaar geleden te worden gereconstrueerd, maar ook het effect van alle beleidswijzigingen die sindsdien hebben plaatsgevonden. Een complexe en tijdrovende exercitie. Om een beeld te krijgen bij de volatiliteit van het pensioencontract in vergelijking met het huidige stelsel, wordt daarom gerekend met een aantal vooruitkijkende scenario’s. Dit sluit aan bij het gegeven dat de berekeningen van het CPB altijd forward-looking zijn.

39.

Zou u een voorbeeld kunnen geven van een pensioenoverzicht in het nieuwe contract? Hoe zou dat eruit zien?

Antwoord 39:

Dit zal niet heel sterk afwijken van het pensioenoverzicht op basis van het huidige contract. Ook in het nieuwe contract zal het op pensioendatum verwachte pensioen in drie scenario’s worden weergegeven, de zogenoemde navigatiemetafoor. Nieuw is wel dat er een persoonlijk opgebouwd pensioenvermogen zal worden weergegeven dat is gereserveerd voor het toekomstige pensioen. Op deze wijze is voor deelnemers direct inzichtelijk welk vermogen voor hun pensioen is opgebouwd.

40.

Blijft het individuele bezwaarrecht tegen invaren bestaan? Hoe werkt dat in de praktijk?

Antwoord 40:

Voor het antwoord op deze vraag verwijs ik naar de beantwoording van vraag 2 en 3

41.

Welke waarborgen bevat het nieuwe stelsel om niet te veel kosten in rekening te brengen?

Antwoord 41:

Het stelsel kent reeds verschillende waarborgen om uitvoeringskosten te beheersen. Ten eerste moet het pensioenfondsbestuur bij de opdrachtaanvaarding van de nieuwe regeling inzicht geven in de randvoorwaarden voor de uitvoering, waaronder de kosten. Sociale partners moeten ook van hun kant rekening houden met de uitvoeringskosten bij het opstellen van de regeling. Sociale partners en pensioenuitvoerders maken hier afspraken over. Specifiek voor de transitie naar een nieuw stelsel moeten pensioenuitvoerders een implementatieplan opstellen, waarin onder meer inzicht wordt gegeven in de risico’s en kosten en de beheersmaatregelen daarbij. Dit implementatieplan zal hiermee ook bijdragen aan zorgvuldige afspraken tussen sociale partners en pensioenuitvoerders hierover.

Hiernaast moeten pensioenuitvoerders zich tegenover fondsorganen en deelnemers verantwoorden over de kosten die zij maken in de uitvoering. Dit zal niet wijzigen in het nieuwe stelsel. Dit doen zij tenminste op hun website en in het bestuursverslag. Voor premieregelingen gelden daarnaast reeds twee aanvullende waarborgen in de Pensioenwet. Zo dient de pensioenuitvoerder inzicht te geven in de kosten op het Uniform Pensioenoverzicht, indien deze van invloed zijn op het pensioenresultaat. Daarnaast geldt voor uitkeringen op grond van de Wet verbeterde premieregeling dat een variabele uitkering alleen mag variëren door financiële mee- en tegenvallers als gevolg van het beleggingsrisico, sterfteresultaat of de ontwikkeling van de levensverwachting en niet door stijgende kosten.

42.

Kunt u aangeven hoe het arbeidsongeschiktheidspensioen gedekt is in het nieuwe stelsel?

Antwoord 42:

De voorgestelde wijzigingen in het kader van het nieuwe pensioenstelsel staan los van de vraag of er een arbeidsongeschiktheidspensioen is verzekerd voor een deelnemer. Het arbeidsongeschiktheidspensioen is, net als ouderdomspensioen en nabestaandenpensioen, onderdeel van de pensioenovereenkomst die tussen decentrale partijen wordt overeengekomen. Het al dan niet opnemen van een arbeidsongeschiktheidspensioen in de pensioenregeling hangt daarmee samen met de onderhandelings- en contractsvrijheid van sociale partners.

43.

Kunt u aangeven hoe het nabestaandenrisico gedekt is als iemand eerst ziek wordt, in de WIA belandt en dan overlijdt?

Antwoord 43:

Arbeidsongeschiktheid is, naast werkloosheid, een van de life events die van grote invloed kan zijn op de dekking en de hoogte van het nabestaandenpensioen. Of de dekking van nabestaandenpensioen doorloopt tijdens de arbeidsongeschiktheid is afhankelijk van de pensioenregeling waarin iemand deelneemt. Sociale partners kunnen in de pensioenovereenkomst overeenkomen dat de dekking van nabestaandenpensioen (deels) doorloopt wanneer iemand in de WIA terechtkomt. Dit behoort tot de contracts- en onderhandelingsvrijheid van sociale partners. De Stichting van de Arbeid heeft geadviseerd om te overwegen of er een mogelijkheid gecreëerd moet worden om bij het einde van een dienstverband de risicodekking vrijwillig voort te zetten. Of deze vrijwillige voortzetting ook mogelijk is indien iemand in de WIA terecht komt, wordt meegenomen in de verdere uitwerking van het advies van de Stichting.

Het is gebruikelijk dat voor de duur van de loondoorbetaling bij ziekte de dekking voor nabestaandenpensioen doorloopt. Aansluitend op deze periode wordt door de Stichting een uitloopperiode van een paar maanden voorgesteld. Indien het dienstverband eindigt, adviseert de Stichting om van de uitruil van ouderdomspensioen naar nabestaandenpensioen een default te maken, hetgeen een oplossing kan bieden voor het gesignaleerde vraagstuk. Ook wordt voorgesteld om het nabestaandenpensioen eventueel vrijwillig voort te zetten en de mogelijkheid van sociale partners om aanvullende afspraken te maken. Er zijn dus verschillende mogelijkheden en die in de verdere uitwerking zullen worden bezien.

44.

Indien iemand een onderliggende aandoening heeft, is er dan een acceptatieplicht voor het nabestaandenpensioen als iemand zzp’er wordt? Zo ja, hoe ziet die eruit?

Antwoord 44:

In het advies over nabestaandenpensioen dat de Stichting van de Arbeid op 17 juni 2020 heeft uitgebracht zijn enkele uitgangspunten benoemd die bij het einde van een dienstverband zouden moeten gelden. De Stichting stelt een soort uitlooprisico voor waarbij bij einde dienstverband de risicodekking nog een aantal maanden doorloopt. Eveneens kan volgens de Stichting gedacht worden aan (een default) uitruil van een deel van het ouderdomspensioen ten behoeve van het voortzetten van de risicodekking voor het partnerpensioen, zodat ook bij langdurige werkloosheid en bij de overstap naar een zelfstandig ondernemerschap sprake blijft van een nabestaandendekking bij vroegtijdig overlijden. En tenslotte kan overwogen worden om de mogelijkheid te creëren de nabestaandendekking vrijwillig voort te zetten bij de oude pensioenuitvoerder. Op welke manier deze uitgangspunten kunnen worden overgenomen en welke voorwaarden daar eventueel bij zouden moeten gelden, bijvoorbeeld een medische keuring, is nog niet uitgekristalliseerd en wordt meegenomen in de verdere uitwerking.

45.

Heeft u meerdere analyses laten doen naar de Europeesrechtelijke houdbaarheid? Zo ja, door wie en wat waren de conclusies?

Antwoord 45:

Diverse juridische experts, waaronder prof. dr. Lutjens, prof. mr. R. Maatman, prof. mr. drs. M. Heemskerk en experts vanuit bij de stuurgroep betrokken organisaties, hebben zich gebogen over de vraag of het nieuwe pensioenstelsel Europeesrechtelijk houdbaar is. In deze analyse draait het hoofdzakelijk om drie uitgangspunten: handelen in overeenstemming met het eigendomsrecht en bepalingen over gelijke behandeling bij arbeid en behoud van de verplichtstelling. Aan de hand van de analyses die gedaan zijn in het kader van de juridische houdbaarheid kan geconcludeerd worden dat de voorgestelde maatregelen in het kader van het nieuwe pensioenstelsel naar alle waarschijnlijkheid juridische gerechtvaardigd kunnen worden. Een belangrijke rechtvaardiging daarbij is dat met de voorgestelde wijzigingen voor het nieuwe pensioenstelsel het algemeen belang gediend wordt. Het is goed om hierbij te realiseren dat lidstaten een ruime beoordelingsmarge hebben bij het bepalen van doelstellingen en maatregelen die het algemeen belang dienen. Wel is door de juridische experts is geconcludeerd dat juridische risico’s nooit volledig zijn uit te sluiten, ongeacht de vormgeving van het stelsel en de invulling van de pensioencontracten die daarin mogelijk worden gemaakt.

46.

Welke groepen hebben een verlies van meer dan 5% van hun verwachte pensioenresultaat in het voorgestelde nieuwe contract?

Antwoord 46:

Uit berekeningen van het CPB en 13 verschillende pensioenfondsen blijkt dat er – gegeven de huidige omstandigheden – in veel gevallen geen nadeel voor het te verwachten pensioen is, maar een voordeel. In het geval van een eventueel nadeel is afgesproken dat er een adequate compensatie moet komen. Decentrale partijen besluiten wat in hun specifieke geval adequaat is. Hierdoor verschillen de effecten op het verwachte pensioenresultaat ná adequate compensatie per sector, werkgever of beroepsgroep. Omdat het uiteindelijke effect dus per situatie verschillend is, is het niet mogelijk om algemene uitspraken te doen voor specifieke groepen.

47.

Wordt met deze uitwerking van het pensioenakkoord aan de voorwaarde en afspraak in het pensioenakkoord voldaan dat alle deelnemers in alle regelingen worden gecompenseerd voor de afschaffing van de doorsneesystematiek?

Antwoord 47:

Afgesproken is dat eventuele nadelen voor het te verwachten pensioen als gevolg van de overstap naar een nieuw contract en andere manier van pensioenopbouw adequaat en kostenneutraal worden gecompenseerd. De werkgever laat, in samenwerking met het pensioenfonds, zien welke maatregelen zijn genomen om adequaat te compenseren. Adequate compensatie vereist maatwerk op het niveau van de pensioenregeling of van de pensioenuitvoerder. Werkgevers en werknemers zullen dit per sector of onderneming moeten bezien. Waar nodig kunnen zij aanvullende afspraken maken. Ook krijgen alle deelnemers persoonlijk inzicht in de hoogte van hun pensioen dat zij vóór de overstap mochten verwachten en het verwachte pensioen na de overstap.

48.

Waarom is er een onderzoek uitgevoerd door adviesbureau Kantar?

Antwoord 48:

Kantar heeft van het Ministerie van SZW de opdracht gekregen om de mate van uitlegbaarheid te toetsen van belangrijke principes van de uitwerking van het pensioenakkoord. Kantar heeft daartoe 16 interviews afgenomen. De uitkomsten van het onderzoek zijn betrokken bij de uitwerking van het pensioenakkoord.

49.

Hoeveel heeft het onderzoek van Kantar gekost?

Antwoord 49:

Het ministerie heeft het onderzoek aan Kantar gegund voor € 34.288, incl. BTW. Kantar heeft uiteindelijk € 32.764, incl. BTW gefactureerd.

50.

Heeft het ministerie de conclusies gebruikt uit het onderzoek van Kantar voor de uitlegbaarheid van het pensioenakkoord?

Antwoord 50:

Het ministerie is opgetreden als aanbesteder/opdrachtgever van Kantar. De uitkomsten van het onderzoek zijn betrokken bij de uitwerking van het pensioenakkoord.

51.

Erkent u dat de titel van de presentatie van het onderzoek «Krijgen we het uitgelegd?» impliceert dat het pensioenakkoord zo ingewikkeld is, dat het bijna niet uit te leggen is?

Antwoord 51:

Met de titel van het rapport wordt aangegeven dat het onderzoek naar antwoorden heeft gezocht op deze vraag. Een belangrijk deel van het antwoord op de uitlegbaarheid van onderdelen van de uitwerking van het pensioenakkoord is afhankelijk van de mate waarin zo’n onderdeel een gevoeld of herkenbaar probleem oplost. Het nieuwe pensioencontract vervangt de in de kern lang niet altijd terecht gebleken suggestie van zekerheid van de huidige pensioenaanspraken door het concept van het verwacht pensioen. Daardoor wordt duidelijk dat de ontwikkeling van het pensioen afhankelijk is van de ontwikkeling op de financiële markten. Daarmee is de kern van het nieuwe pensioencontract uitlegbaar, mits gedaan in eenvoudige taal.

52.

In hoeverre wordt met deze uitwerking voldaan aan de belofte in het pensioenakkoord dat alle deelnemers in alle regelingen gecompenseerd worden voor de afschaffing van de doorsneesystematiek?

Antwoord 52:

Zie het antwoord op vraag 47.

53.

Waarom is er gekozen om het nieuwe stelsel toch door te drukken ondanks dat er geconcludeerd is dat er twijfel is of mensen het nieuwe stelsel gaan accepteren in het onderzoek van Kantar?

Antwoord 53:

Het nieuwe pensioencontract vervangt de in de kern lang niet altijd terecht gebleken suggestie van zekerheid van huidige pensioenaanspraken door het concept van het verwacht pensioen. Daardoor wordt duidelijk dat de ontwikkeling van het pensioen afhankelijk is van de ontwikkeling op de financiële markten. Zo lossen we het probleem op van de verkeerde suggestie van zekerheid, waarover velen teleurgesteld zijn geraakt. Daarmee is de kern van het nieuwe pensioencontract uitlegbaar, mits gedaan in eenvoudige taal.

54.

Kan de omvang van de compensatie van de afschaffing doorsneesystematiek in kaart worden gebracht? En kan concreet worden gemaakt welke bronnen wel en niet voorhanden zijn en in welke gevallen?

Antwoord 54:

Zie het antwoord op vraag 46. Omdat decentrale partijen besluiten wat in hun specifieke geval adequaat is, verschilt de omvang van de adequate compensatie per sector, werkgever of beroepsgroep. De uiteindelijke omvang kan dus niet uit de gedane berekeningen gehaald worden, o.a. omdat het CPB uitgaat van een gemiddelde deelnemerssamenstelling. Zie voor een overzicht van de beschikbare bronnen het antwoord op vraag 27.

55.

Welke juridische belemmeringen zijn er voor de invoering van het nieuwe pensioenakkoord?

Antwoord 55:

Zoals ik bij vraag 45 reeds heb geantwoord blijkt uit de juridische analyses die gedaan zijn dat de voorgestelde maatregelen in het kader van het nieuwe pensioenstelsel naar alle waarschijnlijkheid juridisch te rechtvaardigen zijn. Juridische risico’s zijn echter nooit volledig uit te sluiten. Om de juridische risico’s zo veel als mogelijk te beperken wordt in de memorie van toelichting een uitgebreide en zorgvuldige rechtvaardiging opgenomen voor de wijzigingen die voorgesteld worden.

56.

Kunt u de omvang van de compensatie in kaart brengen en concreet maken welke bronnen wel en niet voorhanden zijn en in welke gevallen?

Antwoord 56:

Zie het antwoord op vraag 54.

57.

Kan de conclusie van het onderzoek naar de houdbaarheid van de verplichtstelling worden opgeschreven op een manier waarop ook de meeste gepensioneerden dit snappen?

Antwoord 57:

De conclusie is dat uit de analyses die gedaan zijn blijkt dat zowel voor het nieuwe contract als voor de verbeterde premieregeling de verplichtstelling naar verwachting houdbaar is. Dit komt mede voort uit de bijzondere taak van sociale aard die een pensioenuitvoerder zonder de verplichtstelling naar verwachting niet kan uitvoeren. Deze bijzondere taak is gelegen in het voorzien van aanvullend pensioen in Nederland. Zonder de verplichtstelling is het voor een pensioenfonds naar verwachting niet mogelijk om de pensioenregeling voor alle werknemers van alle werkgevers in de bedrijfstak op dezelfde manier tegen dezelfde (aanvaardbare) kosten uit te voeren.

58.

Klopt het dat een aantal van de bronnen, voor compensatie afschaffing doorsneesystematiek, zoals beschreven in het pensioenakkoord niet langer voorhanden zijn (bijvoorbeeld de premievrijval als gevolg van de pensioenrichtleeftijdverhoging)?

Antwoord 58:

Per sector en/of bedrijf(stak) zal verschillen welke bronnen in welke mate beschikbaar zijn. Er zijn sectoren waar de premievrijval als gevolg van de pensioenrichtleeftijd-verhoging reeds is ingezet in de arbeidsvoorwaardenruimte.

59.

Waarom is er geen regeling uitgewerkt voor een adequate compensatie voor deelnemers van een Defined Contribution (DC)-regeling?

Antwoord 59:

Door bij dc-regelingen voor huidige deelnemers gebruik te maken van de eerbiedigende werking, is er bij deze deelnemers in beginsel geen transitie. Indien ervoor gekozen wordt om over te stappen op een regeling met een vlakke premie, dan gelden alle vereisten uit het transitiekader.

60.

Is het waar dat de transitieberekeningen van het CPB over Defined Benefit (DB)-regelingen, waaruit blijkt dat in veel gevallen met de dubbele transitie ook het nadeel van het afschaffen van de doorsneesystematiek kan worden opgeheven, veronderstellen dat een deelnemer op het moment van de transitie het gehele pensioen in het pensioenfonds heeft opgebouwd en dat de premie langjarig niet zal zakken? Klopt het dat wanneer een deelnemer maar een beperkt deel van zijn pensioen in het fonds heeft opgebouwd de compensatie niet gerealiseerd kan worden?

Antwoord 60:

Het CPB gaat bij hun berekeningen uit van een gemiddelde deelnemerssamenstelling met daarbij behorende reeds opgebouwde pensioenen. Daarbij is gerekend met een vaste premie-inleg van 20% van de pensioengrondslag. Naast het CPB hebben tevens 13 verschillende pensioenfondsen berekeningen gemaakt, zij hebben eigen aannames voor de reeds opgebouwde pensioenen gehanteerd. Als blijkt dat in bepaalde situaties groepen nadeel ondervinden, bekijken decentrale partijen wat er nodig is om het nadeel te beperken (adequate compensatie). Deze compensatie kan gerealiseerd worden uit verschillende bronnen. Het is niet mogelijk om algemene uitspraken te doen over de mogelijkheden en maatvoering voor compensatie voor deelnemers met beperkte opbouw, dit is deelnemer- en fondsspecifiek.

61.

Klopt het dat de transitieberekeningen van het CPB er vanuit gaan dat fondsen een «vrij homogeen/macro-gemiddeld» deelnemersbestand hebben en daarmee niet representatief zijn voor de fondsen in Nederland?

Antwoord 61:

Het CPB gaat uit van een gemiddelde deelnemerssamenstelling. Naast het CPB hebben tevens 13 verschillende pensioenfondsen berekeningen gemaakt, waardoor de effecten voor fondsspecifieke situaties dus ook inzichtelijk zijn gemaakt. Alle berekeningen zijn meegenomen bij de onderhandelingen en gedeeld met Uw Kamer.

62.

Welke andere oplossingen zijn er mogelijk (en ook besproken in werkverband/voorbereidingscommissie als stuurgroep) om een adequate compensatie voor de DC-regelingen te bieden?

Antwoord 62:

In het pensioenakkoord is aandacht gevraagd voor de transitie binnen bestaande premieregelingen, waarbij geen compensatie kan worden geboden vanuit de overgang naar een nieuw contract. Nader onderzoek en berekeningen die bij de uitwerking van het pensioenakkoord zijn beschouwd laten zien dat de overstap van een premieovereenkomst met een in leeftijd oplopend premiepercentage naar een premieovereenkomst met een voor iedereen gelijk premiepercentage in de meeste gevallen niet binnen de randvoorwaarden van adequate en kostenneutrale compensatie mogelijk is. Het zou tot fors hogere premies en/of lagere pensioenresultaten leiden. Werkgevers kunnen ervoor kiezen om bestaande deelnemers in premieregelingen met een progressieve premie te blijven faciliteren. Nieuwe deelnemers in bestaande en nieuwe premieregelingen dienen per uiterlijk 1 januari 2026 een leeftijdsonafhankelijke premie te ontvangen. Zij starten in de nieuwe systematiek en bouwen pensioen op met de vlakke premiesystematiek. Dat betekent dat voor huidige deelnemers in premieregelingen er in beginsel geen transitie is. Uitgangspunt is dat voor nieuwe medewerkers geen versobering van de regeling is beoogd.

63.

In hoeverre is er een risico dat fondsen gebruik maken van de opt-out waardoor de deelnemers in die regelingen dan geen compensatie krijgen uit de dubbele transitie?

Antwoord 63:

Een besluit om bestaande aanspraken en rechten niet in te varen, doet niet af aan de afspraak om deelnemers adequaat te compenseren. Adequate compensatie vereist maatwerk op het niveau van de pensioenregeling of van de pensioenuitvoerder. Werkgevers en werknemers zullen dit per sector of onderneming moeten bezien.

64.

Welke fondsen kunnen wel of niet gebruik maken van een opt-out en zijn hier nadere voorwaarden aan verbonden? Hoe wordt voorkomen dat er straks op grote schaal met twee soorten fondsen geleefd moet worden (fondsen die wel en fondsen die niet overgaan)? Wat doet dit voor pensioendeelnemers en wat voor gevolgen heeft dit op de arbeidsmarkt?

Antwoord 64:

Mijns inziens heeft het grote voordelen om bestaande pensioenen in te varen naar een van de nieuwe pensioencontracten. Daarom wordt in het standaard transitiepad voorgeschreven dat bestaande pensioenen in beginsel worden omgezet naar een van de nieuwe contracten. Voor sommige fondsen en in sommige gevallen kan invaren onevenredig ongunstig uitpakken (zie hiervoor ook het antwoord op vraag 66). Voor deze pensioenfondsen is het mogelijk om de bestaande pensioenen achter te laten in het huidige pensioenstelsel. Indien tot een dergelijk besluit wordt gekomen dient dit evenwichtig te zijn, waarbij de relevante belangen in de afweging zijn betrokken. Belangrijke voordelen voor de uitvoering en de mogelijkheid om (mee-) en tegenvallers te delen worden echter dan niet gerealiseerd. Die voordelen zijn uitvoeriger besproken in het antwoord op vraag 8.

65.

Beschouwt u het een risico voor de deelnemers dat fondsen gebruik maken van de opt-out, omdat de deelnemers in die regelingen dan geen compensatie krijgen uit de dubbele transitie? Welke fondsen kunnen wel of niet gebruik maken van een opt-out en zijn hier nadere voorwaarden aan verbonden? Hoe wordt voorkomen dat we straks op grote schaal met twee soorten fondsen moeten leven: fondsen die wel en fondsen die niet overgaan?

Antwoord 65:

In het standaard transitiepad wordt voorgeschreven dat bestaande pensioenen in beginsel worden omgezet naar een van de nieuwe contracten. Voor sommige fondsen en in sommige gevallen kan invaren onevenredig ongunstig uitpakken (zie hiervoor ook het antwoord op vraag 66). Voor deze pensioenfondsen is het mogelijk om de bestaande pensioenen achter te laten in het huidige pensioenstelsel. Een besluit om bestaande aanspraken en rechten niet in te varen, doet echter niet af aan de afspraak om deelnemers adequaat te compenseren. Adequate compensatie vereist maatwerk op het niveau van de pensioenregeling of van de pensioenuitvoerder. Werkgevers en werknemers zullen dit per sector of onderneming moeten bezien.

66.

Wanneer is invaren niet evenwichtig? Kunt u daar concrete voorbeelden van geven?

Antwoord 66:

In beginsel zie ik grote voordelen van het invaren van bestaande aanspraken en rechten. Daarom zal ik invaren ook opnemen in het standaardpad en daarom verwacht ik dat in de meeste gevallen het standaardpad gevolgd wordt. Voor sommige pensioenfondsen en in sommige gevallen kan invaren onevenredig ongunstig uitpakken. Als die pensioenfondsen of betrokken sociale partners kunnen motiveren dat dit voor hen het geval is, hoeven zij het standaardpad niet te volgen. Daaronder kunnen bijvoorbeeld gesloten fondsen vallen, omdat zij geen werkgever of nieuwe regeling kennen. Mogelijk kunnen ook fondsen met een bijstortverplichting van de werkgever aantonen dat invaren voor hen niet evenwichtig is. Immers, na invaren zijn de nieuwe fiscale regels van toepassing, die op een andere manier een bijstorting door de werkgever behandelen. Het kabinet en de werkgevers- en werknemersorganisaties hebben de overweging om van het standaardpad af te wijken bij de individuele pensioenfondsen en betrokken sociale partners willen laten. Elk pensioenfonds en de betrokken sociale partners vormen een eigen oordeel of sprake is van proportioneel invaren. Dat oordeel wordt getoetst door de daarvoor geëigende organen binnen het pensioenfonds.

67.

Welke scenario’s worden gehanteerd om de evenwichtigheid (uitgedrukt in termen van netto profijt) te bereiken in de transitie? Welke rekenrendement wordt daarmee effectief gehanteerd?

Antwoord 67:

Het CPB heeft verschillende scenariosets doorgerekend om de bijbehorende gevoeligheden inzichtelijk te maken. Er is gerekend met de KNW(1,5%)-scenarioset (begin 2017) en de Market Implied scenarioset van APG (december 2019). De KNW(1,5%)-scenarioset heeft een stationaire langetermijnrente van 1,5%. Het verwachte aandelenrendement op de lange termijn is 4,2%. De Market-Implied scenarioset van APG heeft, bij een 50/50-mix van aandelen en matchende obligaties, een vergelijkbaar gemiddeld rendement met de KNW(1,5%)-scenarioset. De rente is op de lange termijn in het mediane scenario vrijwel nul. Zie voor de uitgangspunten die voorgeschreven worden het antwoord op vraag 149.

68.

Klopt het dat het, voor bestaande deelnemers in bestaande DC-regelingen, eerbiedigen van de progressieve staffel geen compensatie is? En dat er effectief sprake is van het doorschuiven van het probleem naar de toekomst waarmee de deelnemer de prijs betaalt op het moment dat hij/zij van baan wisselt of tot de werkgever besluit de regeling als geheel om te zetten naar de nieuwe, leeftijdsonafhankelijke staffel? Kunnen deelnemers in dergelijke regelingen op een andere manier rekenen op compensatie?

Antwoord 68:

Door bij DC-regelingen voor huidige deelnemers gebruik te maken van de eerbiedigende werking, is er bij deze deelnemers in beginsel geen sprake van een transitie. De deelnemer ontvangt wat hem eerder is toegezegd. Als er van baan gewisseld wordt, dan kunnen er wel effecten optreden. Voornamelijk als de deelnemer ouder is en daarbij de nieuwe werkgever een lage vlakke premie hanteert, kunnen dit nadelige effecten zijn. Dit is onder meer afhankelijk van de pensioenambitie van de verschillende regelingen. Ook in het huidige stelsel is er sprake van verschil tussen pensioenregelingen en kan een werknemer bij baanwisseling dit in ogenschouw nemen bij het maken van arbeidsvoorwaardelijke afspraken over bijvoorbeeld loon en pensioen met de werkgever. In het nieuwe stelsel kunnen werkgevers en werknemers daar ook samen afspraken over maken. Uitgangspunt is dat voor nieuwe werknemers geen versobering van de regeling is beoogd.

69.

Is het eerbiedigen van de progressieve staffel juridisch houdbaar aangezien er immers nog langjarig een situatie zal ontstaan waarin twee even oude deelnemers verschillende premies ontvangen: de een oplopend met de leeftijd, de ander leeftijdsonafhankelijk?

Antwoord 69:

Zoals in de hoofdlijnennotitie is vermeld, is deze oplossing op een laat moment op tafel gekomen en zal deze nog nader moeten worden uitgewerkt, waarbij ook juridische aspecten in ogenschouw moeten worden genomen.

70.

Is het eerbiedigen van de progressieve staffel voor bestaande deelnemers in bestaande DC-regelingen uitvoerbaar voor pensioenuitvoerders en voor de overheid?

Antwoord 70:

Dit is in beginsel uitvoerbaar voor pensioenuitvoerders en de overheid. Wel moet in de nadere uitwerking worden bezien wat de mogelijke additionele uitvoeringskosten zijn.

71.

Klopt het de afschaffing van de doorsneesystematiek een tijdelijk probleem veroorzaakt waarbij op korte termijn meer geld nodig is, maar op lange termijn het systeem goedkoper wordt? De VCP heeft een oplossing voorgesteld op basis van een balans Waarom is er niet gekozen voor de oplossing van de VCP voor dit tijdelijke probleem op basis van een balans van heffingen en toeslagen? Kan nader worden ingegaan op dit voorstel en wat zijn de onmogelijkheden van deze oplossing?

Antwoord 71:

Ja, het klopt dat de afschaffing van de doorsneesystematiek een tijdelijk probleem veroorzaakt waarbij op korte termijn meer geld nodig is, maar op lange termijn het systeem goedkoper wordt. Zie voor het overige het antwoord op vraag 31.

72.

Welke scenario’s worden gehanteerd om de evenwichtigheid (uitgedrukt in termen van netto profijt) te bereiken in de transitie? Welke rekenrendement wordt daarmee effectief gehanteerd?

Antwoord 72:

Zie het antwoord op vraag 67.

73.

Is het eerbiedigen van de progressieve staffel juridisch houdbaar? Er zal immers nog langjarig een situatie ontstaan waarin twee even oude deelnemers verschillende premies ontvangen: de een oplopend met de leeftijd, de ander leeftijdsonafhankelijk. En is het eerbiedigen van de progressieve staffel voor bestaande deelnemers in bestaande DC-regelingen uitvoerbaar voor pensioenuitvoerders en voor de overheid?

Antwoord 73:

Zie de antwoorden op vragen 69 en 70.

74.

In hoeverre is er budgettaire ruimte om de verzekerde regelingen in de overstap naar het nieuwe contract te compenseren?

Antwoord 74:

In het Regeerakkoord is budgettaire ruimte gereserveerd om gedurende tien jaar € 1 miljard meer premie per jaar in te leggen. In het pensioenakkoord zijn deze afspraken overgenomen. Zoals in de hoofdlijnennotitie over de uitwerking van het pensioenakkoord is opgenomen betekent de € 1 miljard extra premieruimte dat op basis van de huidige inzichten de fiscale premiegrens generiek kan worden verhoogd met 3%-punt. Dit betekent dat gedurende 10 jaar de premiegrens van 30–33% wordt verhoogd tot 33–36% (van 2026 tot en met 2035). Voor alle regelingen, zo ook voor verzekerde regelingen, geldt dat onder de fiscale premiegrens ruimte is om gericht te voorzien in generatie-evenwichtige adequate compensatie.

75.

Is het inzichtelijk hoeveel de afgelopen tien jaar er pensioen van oud naar jong is verschoven? Zo ja, om hoeveel gaat dat precies?

Antwoord 75:

De afgelopen tien jaar is er fondsvermogen van oud naar jong verschoven. Het is niet goed mogelijk om te bepalen hoeveel dat is geweest. Dat is een complexe berekening waar geen eenduidig antwoord op bestaat, omdat de uitkomst per fonds en per deelnemer zal verschillen en beleids- en wetswijzigingen hier niet in meegenomen kunnen worden.

Een verschuiving van fondsvermogen is overigens iets fundamenteel anders dan een verschuiving van pensioen. Door de daling van de rente is pensioen objectief duurder geworden, waardoor er voor dezelfde toekomstige pensioenuitkering meer vermogen moet worden gereserveerd. De verschuiving van vermogen, als gevolg van ontwikkelingen op de financiële markten, is in het huidige contract een gevolg van de wens om iedereen met dezelfde mate van zekerheid ongeveer dezelfde pensioenen te kunnen blijven toekennen.

Voor meer toelichting zie ook het antwoord op vraag 111.

76.

Welke pensioenfondsen kunnen de zogenaamde «dubbele transitie» niet goed maken zonder generaties te benadelen? Hoeveel fondsen zij dat? En wat is de samenstelling van deze fondsen?

Antwoord 76:

Zie het antwoord op vragen 46.

77.

Hoeveel gaat de transitie naar het nieuwe contract kosten in termen van uitvoering? Hoe worden deze kosten verdeeld?

Antwoord 77:

De kosten voor de transitie naar het nieuwe contract zullen verschillen per pensioenuitvoerder en pensioenregeling. Dit blijkt ook uit de analyses die zijn gedaan door PwC2 en de Pensioenfederatie. Zo zullen de kosten onder meer afhankelijk zijn van de nadere uitwerking en vormgeving van de pensioenregeling, de inrichting van de bestaande pensioenadministraties en het aantal aan te passen regelingen. Elke overstap zal gepaard gaan met kosten; naar mate de nadere vormgeving complexer is en de consequenties voor individuele deelnemers moeilijker uitlegbaar zijn, zijn de transitiekosten ook hoger. Sociale partners en pensioenuitvoerders zullen de uitvoerbaarheid en kosten zowel bij de totstandkoming van de regeling als bij de uitvoering daarvan in ogenschouw moeten nemen en moeten verantwoorden. Kosten voor de uitvoering van pensioenen en de transitie van het nieuwe contract zullen onderwerp van afspraken zijn die sociale partners en pensioenuitvoerders met elkaar maken bij de totstandkoming van de nieuwe regeling (zie het antwoord op vraag 41).

78.

Is er in de uitwerking ook gekeken naar een overstap van het nieuwe contract met het behoud van de doorsneesystematiek? Zo ja, kunt u dat inzichtelijk maken? Zijn er berekeningen beschikbaar? Zo ja, wilt u dat delen met de Kamer? Hoe werkt de transitie dan uit? Is er dan sneller ruimte om te indexeren?

Antwoord 78:

Nee, hier is in de uitwerking niet naar gekeken. In het pensioenakkoord hebben partijen afgesproken om de doorsneesystematiek af te schaffen. Deze afspraak is uitgewerkt.

79.

Klopt het dat de afschaffing van de doorsneesystematiek een tijdelijk probleem veroorzaakt waarbij op korte termijn meer geld nodig is, maar op lange termijn het systeem goedkoper wordt?

Antwoord 79:

Ja dat klopt. Zie ook het antwoord op vraag 71.

80.

Hoe gaat het verplicht invaren van slaper en oud-deelnemer plaatsvinden?

Antwoord 80:

Het invaren van bestaande pensioenen impliceert een collectieve waardeoverdracht van alle opgebouwde pensioenaanspraken en pensioenrechten. Daarmee dus ook de pensioenaanspraken van de zogenoemde slapers in een pensioenregeling. Een besluit tot invaren kan alleen genomen worden als het tot een evenwichtig resultaat leidt voor alle belanghebbenden. Met dit vereiste worden ook de belangen van slapers gewaarborgd. Daarnaast kunnen gewezen deelnemers zitting hebben in het verantwoordingsorgaan van het pensioenfonds, dat inspraak zal hebben op het besluit tot invaren.

81.

Bent u het ermee eens dat een uniforme compensatie weliswaar het risico met zich meebrengt op over- of ondercompenseren, maar dat dit nog altijd een veel beter alternatief is dan wanneer groepen deelnemers helemaal geen compensatie krijgen?

Antwoord 81:

In het pensioenakkoord is adequate compensatie afgesproken, wat maatwerk op het niveau van de pensioenregeling vereist. Uniforme compensatie voldoet hier niet aan.

82.

Welke waarborgen moeten de pensioenfondsen bieden aan de deelnemers zodat de opgebouwde rechten van deelnemers in stand blijven?

Antwoord 82:

In het pensioenakkoord is afgesproken dat het de voorkeur verdient om bestaande pensioenaanspraken en -rechten en nieuwe pensioenaanspraken zo veel mogelijk bij elkaar te houden. Dit betekent dat de regels van de nieuwe pensioenovereenkomst ook van toepassing worden op de opgebouwde rechten. Deze bestaande pensioenen moeten hiertoe worden omgezet. Hiervoor wordt een standaard transitiepad voorgeschreven. Deze bevat de stappen en waarborgen voor een zorgvuldige omzetting. Zo moet bij invaren in het nieuwe contract of in een verbeterde premieregeling primair worden vastgesteld wat de waarde is van de reeds aanwezige pensioenaanspraken en rechten. Die waarde wordt voor iedere deelnemer overgebracht naar het nieuwe contract. Voor de waardering maken pensioenfondsen gebruik van een van de twee wettelijk voorgeschreven rekenmethoden. Daarnaast krijgen fondsorganen inspraak op het besluit tot invaren. Deze inspraakbevoegdheden borgen nog eens extra dat bestuurders tot zorgvuldige besluitvorming komen en zich hierover te verantwoorden. Ook moeten sociale partners de effecten van de keuzes die gemaakt worden in het arbeidsvoorwaardelijke proces, waaronder een verzoek tot invaren, verantwoorden in het transitieplan. Ook op basis hiervan krijgen betrokkenen inzicht in de wijze waarop bestaande rechten worden ingevaren.

83.

Hoe worden de rechten van partners met name bij overlijden gewaarborgd nu het pensioen in toenemende mate onzeker wordt?

Antwoord 83:

De Stichting van de Arbeid heeft op 17 juni 2020 een advies uitgebracht over de wenselijk vormgeving en dekking van het nabestaandenpensioen in de tweede pijler. Zoals u in mijn brief van 6 juli jl. (Kamerstuk 32 043, nr. 520) heeft kunnen lezen, ben ik voornemens om het advies van de Stichting over te nemen. Het nabestaandenpensioen zal meer geüniformeerd worden, hetgeen voor meer duidelijkheid moet zorgen bij deelnemers en hun nabestaanden. Daarnaast zullen risico’s die zich voordoen bij life events verkleind worden. De komende periode zal ik, samen met de Stichting, de Pensioenfederatie en het Verbond van Verzekeraars bezien hoe de overgang naar een nieuw stelsel voor nabestaandenpensioen er uit zou kunnen zien en ook welke gevolgen het nieuwe pensioenstelsel heeft op het nabestaandenpensioen. Alle aspecten die daarbij relevant zijn zullen worden meegenomen.

84.

Hoe moeten deelnemers de compensatie met hun werkgever overeenkomen indien er geen centrale afspraken over (kunnen) worden gemaakt? Zou dit verantwoord zijn in een arbeidsmarkt die zeer flexibel is, waarbij veel werknemers een onzeker contract hebben? Hoe kunnen deelnemers dan bepalen hoe hoog die compensatie moet zijn? Op basis van welke gegevens kunnen werknemers zich dan beroepen? En strookt dit met de Wet gelijke behandeling?

Antwoord 84:

Alle werkgevers worden wettelijk verplicht een transitieplan op te (laten) stellen. Als de werkgever is aangesloten bij een bedrijfstakpensioenfonds, rust deze verplichting op de sociale partners die de pensioenregeling overeenkomen.

In het transitieplan landen alle keuzes, overwegingen en berekeningen die ten grondslag liggen aan de gemaakte afspraken. Het wordt meegezonden bij het verzoek om inspraak of overleg voor de wijziging van de pensioenovereenkomst aan de OR, PVT of PV. Een overzicht van de effecten per leeftijdscohort van de overstap op een (nieuwe) premieregeling met leeftijdsonafhankelijke premies, berekend aan de hand van de voorgeschreven maatstaven, maakt deel uit van het transitieplan. Daarnaast maken de afspraken over compensatie hier deel van uit. Deze gegevens zijn dus kenbaar voor de werknemers.

De wetswijzigingen die worden voorgesteld in de hoofdlijnennota leiden ertoe dat nagenoeg alle pensioenovereenkomsten moeten worden gewijzigd. Indien de pensioenregeling niet is overeengekomen door sociale partners kan het wijzigen van een pensioenovereenkomst alleen met instemming van de deelnemer, of als er een schriftelijk eenzijdig wijzigingsbeding is overeengekomen en de werkgever een zodanig zwaarwichtig belang bij de wijziging heeft, dat het belang van de werknemer moet wijken (zie artikel 19 Pensioenwet). Instemming van de OR kan daarbij een belangrijke vingerwijzing zijn voor de aanvaardbaarheid. Hierbij wordt opgemerkt dat een OR instemming ook kan weigeren, in het geval dat zij de compensatie niet adequaat acht. Indien de wijziging van de pensioenovereenkomst leidt tot een lager verwacht pensioen, kan compensatie ervoor zorgen dat de wijziging eerder wordt aanvaard door de werknemers en beter standhoudt in een juridische procedure.

Tot slot wijs ik erop dat de compensatieregelingen gelden voor alle deelnemers aan de bijbehorende pensioenregeling. Het is niet de bedoeling dat hierin onderscheid wordt gemaakt tussen bijvoorbeeld werknemers met een vast of een tijdelijk contract. Wie tijdens de looptijd van een compensatieregeling deelneemt aan de pensioenregeling, kan aanspraak maken op de compensatieregeling, mits hij voldoet aan de voorwaarden. De compensatieregelingen moeten uiteraard voldoen aan de voorschriften betreffende gelijke behandeling.

85.

Bent u van mening dat deelnemers zelf maar de compensatie met hun werkgever moeten overeenkomen indien er geen centrale afspraken over (kunnen) worden gemaakt? Hoe bepaalt een deelnemer dan hoe hoog die compensatie moet zijn? Op welke gegevens kan hij zich dan beroepen?

Antwoord 85:

Zie het antwoord op vraag 84.

86.

Welke maatregelen zullen er worden genomen om actieve deelnemers, slapers en pensioengerechtigden op de hoogte te brengen van de veranderingen van het pensioenstelsel?

Antwoord 86:

Naast de gebruikelijke informatie die sociale partners bij wijziging van de pensioenovereenkomst aan hun achterbannen verstrekken, gelden er reeds enkele maatregelen over de informatievoorziening ten aanzien van de pensioenovereenkomst. Dit betreft bijvoorbeeld de verplichting voor werkgevers om de pensioenuitvoerder over wijzigingen van pensioenovereenkomst te informeren en de daaropvolgende verplichting voor de pensioenuitvoerders om werknemers over deze wijziging te informeren. Hiernaast worden specifiek voor deze wijziging van het pensioenstelsel pensioenuitvoerders wettelijk verplicht een communicatieplan op te stellen met het oog op de informatie aan deelnemers, pensioengerechtigden en gewezen deelnemers over de consequenties van de wijzigingen. Op de informatie die verstrekt wordt is een aantal algemene eisen van toepassing. Bijvoorbeeld dat deze correct is, begrijpelijk en evenwichtig. Belangrijk is verder dat die informatie aansluit bij de behoefte en kenmerken per doelgroep. Verder moet de pensioenuitvoerder ervoor zorgen dat deze informatie inzicht geeft in keuzemogelijkheden en de gevolgen weergeeft van belangrijke gebeurtenissen. De AFM houdt toezicht om de communicatie en het communicatieplan.

De overheid verstrekt de komende periode informatie over de toekomstige veranderingen van het pensioenstelsel via verschillende mediakanalen. Vervolgens zal, mede op basis van signalen uit de samenleving, worden bezien hoe hier goed vervolg aan te geven, bijvoorbeeld door middel van een bredere mediacampagne. Kijkend naar de gezamenlijke verantwoordelijkheid gaat de overheid daarmee, in samenwerking met betrokken partijen, waaronder sociale partners, pensioenfondsen en uitvoerders, aan de slag.

87.

Verwacht u niet dat de gekozen uitwerking tot forse kostenverhogingen en administratieve fouten gaat leiden wanneer er lange tijd twee systemen naast elkaar in de lucht moeten worden gehouden? Zal het in stand houden van twee fiscale regimes (vanwege het eerbiedigen van thans bestaande staffels voor huidige deelnemers) niet tot grote uitvoeringsproblemen gaan leiden? En kan dit mogelijk leiden tot een pensioenschade die tot ruim 10% kan oplopen?

Antwoord 87:

Momenteel is er bij veel ondernemingen al sprake van twee of meer regelingen, waarbij het verschil tussen de regelingen groter is vanwege het verschil in de aard van de regelingen. Het eerbiedigen van de progressieve staffel voor huidige deelnemers in bestaande DC-regelingen is in beginsel uitvoerbaar voor pensioenuitvoerders en de overheid. Wel moet in de nadere uitwerking worden bezien wat de mogelijke additionele uitvoeringspunten zijn. Door bij DC-regelingen voor huidige deelnemers gebruik te maken van de eerbiedigende werking, is er bij deze deelnemers in beginsel geen nadeel bij transitie.

88.