Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 32043 nr. 513 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 31 januari 2020

Op verzoek van het lid Van Brenk (50PLUS), gedaan bij de procedurevergadering van 19 november jl., en naar aanleiding van een toezegging bij het AO pensioenonderwerpen van 21 november jl. ben ik met de sector in gesprek gegaan over kwaliteit van pensioenadministraties bij pensioenuitvoerders naar aanleiding van berichtgeving door Nieuwsuur. In deze brief ga ik hier nader op in. Ook ga ik in op de aangenomen motie van het lid Omtzigt inzake de rechten die een deelnemer kan ontlenen aan het Uniform pensioenoverzicht (UPO)/pensioeninformatie.1 Tot slot bied ik met deze brief het onderzoek aan naar de uitvoeringskosten van het oude en het nieuwe pensioenstelsel en naar waarborgen voor lage kosten in het nieuwe stelsel2, dat ik naar aanleiding van een motie van het lid Omtzigt c.s. heb laten uitvoeren.3

Ik vind het op orde zijn van pensioenadministraties en de juiste informatieverstrekking aan deelnemers belangrijke onderwerpen. Ook de pensioensector vind dit een groot goed. Dit blijkt onder meer uit verschillende initiatieven die in gang zijn gezet. Desalniettemin blijft aandacht voor deze onderwerpen van belang en is er ruimte voor verbetering. Incidenten komen helaas voor. Deze dienen aangegrepen te worden om de pensioenadministratie constant te verbeteren. Daarnaast staan we aan de vooravond van een overstap naar een nieuw pensioenstelsel. De overstap is een kans om de pensioenadministraties zo nodig op orde te brengen. Daarnaast zal bij de inrichting van het nieuwe stelsel zorgvuldig gekeken moeten worden naar de gevolgen voor de uitvoerbaarheid. Met de acties in deze brief worden stappen gezet om de sector hierop voor te bereiden.

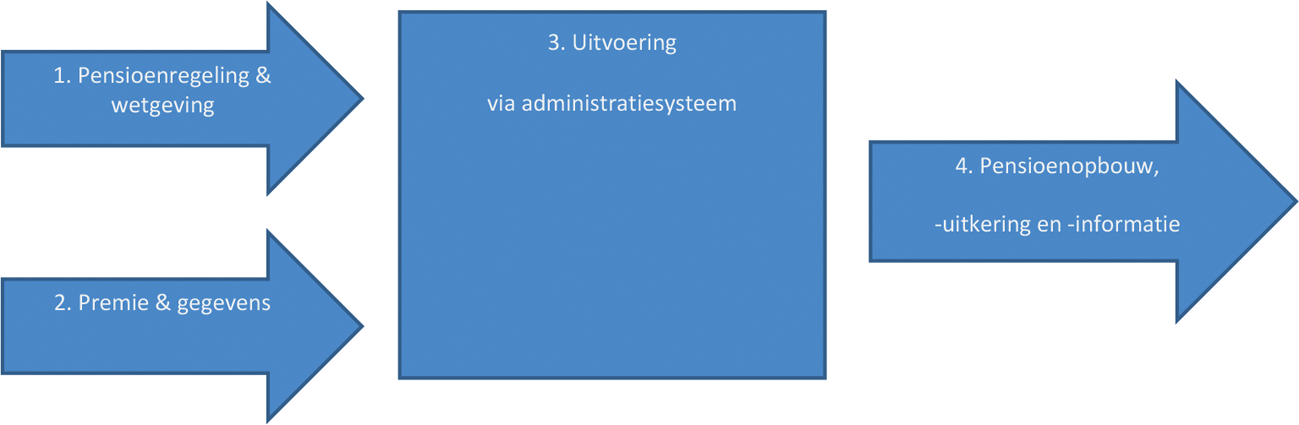

De keten in de pensioenadministraties

De administratie van pensioenen kent verschillende stappen, die elk van invloed zijn op de kwaliteit van de informatie die de deelnemer uiteindelijk ontvangt (zie figuur 1). Het startpunt van de pensioenuitvoering is de pensioenregeling, die wordt afgesproken door werkgevers en werknemers. De mate van complexiteit hierin beïnvloedt de risico’s in de uitvoering van de regeling. Deze complexiteit kan ontstaan als gevolg van onderhandelingsresultaten, uitzonderings- en overgangsbepalingen. Daarnaast kunnen ook wetswijzigingen van invloed zijn op de pensioenregeling of een directe impact hebben op de uitvoering. Ten tweede is aan de «input-zijde» de instroom van gegevens van belang. Dit betreft niet alleen de premiebetaling door werkgevers, maar ook werknemer- en dienstverbandgegevens en gegevens over bijvoorbeeld arbeidsongeschiktheid en life-events. Veelal verloopt deze gegevensincasso via salarisadministratiekantoren. Pensioenuitvoerders maken daarnaast veelal gebruik van sectorgegevens van de Kamer van Koophandel, studiegegevens van DUO, AOW-gegevens van de SVB en bijvoorbeeld arbeidsongeschiktheidsgegevens van het UWV.

De uitvoering van de pensioenregeling wordt belegd bij pensioenuitvoerders (pensioenfondsen, verzekeraars en premiepensioeninstellingen). Zij zijn verantwoordelijk voor de implementatie van de pensioenregeling in administratiesystemen, al dan niet belegd bij pensioenuitvoeringsorganisaties. ICT- systemen verschillen in 1) de mate waarin handmatige handelingen nodig zijn (dataverwerking), 2) de mate waarin uitkomsten reconstrueerbaar zijn door adequate vastlegging van gegevens en rekenregels volgend uit de pensioenregeling (datakwaliteit) en 3) de mate waarin systemen wijzigingen volgend uit de pensioenregeling of wetgeving kunnen opvangen (wendbaarheid van het systeem).

Figuur 1. Pensioenadministraties

Pensioenuitvoerders zijn tot slot verantwoordelijk voor de administratie van de pensioenopbouw, pensioenuitkeringen en de informatie hierover, die zij verstrekken aan hun deelnemers, gewezen deelnemers en pensioengerechtigden. Pensioenfondsen geven veelal invulling aan deze verantwoordelijkheid door de administratie en informatie uit te besteden aan een pensioenuitvoeringsorganisatie. Pensioenfondsen maken in dit geval kwaliteitsafspraken met hun uitvoerder en controleren hierop.

De toezichthouders houden het wettelijke toezicht op deze verschillende stappen. DNB houdt toezicht op de integere en beheerste bedrijfsvoering. AFM ziet toe op de juistheid van informatie. De toezichthouders hebben in de afgelopen jaren vanuit hun beider invalshoeken ook diverse onderzoeken gedaan naar de kwaliteit van pensioenadministraties en juistheid van informatie.4

Uitdagingen voor pensioenadministraties

De impact voor individuele deelnemers kan groot zijn, als pensioenadministraties niet op orde zijn en incidenten niet tijdig worden herkend. Net als uw Kamer onderstreep ik daarom het belang van adequate pensioenadministraties. Werkgevers en werknemers sluiten immers een pensioenregeling af en beleggen de uitvoering daarvan bij pensioenuitvoerders, met het doel om na pensionering het pensioen te realiseren dat is toegezegd. De kwaliteit van pensioenadministraties mag hier geen afbreuk aan doen. Uit gesprekken die ik met de toezichthouders en de sector heb gevoerd blijkt dat zij deze inzet delen.

Ik heb geen goed zicht gekregen in de mate waarin risico’s en fouten in de pensioenadministratie zich structureel voordoen of dat het steeds incidenten betreft. Wel blijken er uit de gesprekken vier belangrijke factoren te zijn, die van invloed zijn op de betrouwbaarheid van de administratie en de gegevensverstrekking. Sommige hiervan zijn sectorbreed, andere zijn afhankelijk van de type uitvoerder of instellingspecifiek. Per pensioenuitvoerder kunnen er dan ook verschillen bestaan in de mate waarin onderstaande uitdagingen aan de orde zijn. Hieronder worden die vier factoren nader toegelicht:

1. Complexe pensioenregelingen en wetswijzigingen

Overgangs- en uitzonderingsbepalingen in pensioenregelingen of afwijkingen in standaardproducten verhogen de complexiteit van de uitvoering. Ook wijzigingen in wetgeving werken door in pensioenregelingen en uitvoeringsprocessen en hebben gevolgen voor de administreerbaarheid. Ook het met terugwerkende kracht moeten doorvoeren van wijzigingen in de aanspraken van deelnemers als gevolg van wijzigingen kan lastig blijken.

2. Historische brondata

Kenmerkend voor pensioenen is de lange termijn waarover pensioen wordt opgebouwd en uitgekeerd. Gepensioneerden van nu zijn in de jaren 70 of eerder begonnen met werken en pensioen gaan opbouwen, soms via zegel- of stempelsystemen, die later zijn overgezet op microfiches. De handmatige controles die hierop konden worden uitgevoerd, zijn foutgevoeliger dan de geautomatiseerde controles, die vandaag de dag op digitale gegevens kunnen worden uitgevoerd. Het komt ook voor dat brondocumenten niet meer beschikbaar zijn als referentie voor controles; denk aan salarisadministraties en werknemergegevens. Daarom kunnen er pensioenuitvoerders zijn, met name bij die uitvoerders die nog aanspraken moeten administreren die lang geleden zijn opgebouwd, die moeite hebben om het pensioen volledig te reconstrueren of überhaupt om personen terug te vinden als het pensioen in gaat. Fusies, waardeoverdrachten of conversies geven aanleiding relevante data tegen het licht te houden. Dit biedt enerzijds een extra controlemoment, maar het kan ook op die momenten te lastig blijken om aanspraken volledig terug te rekenen en zo te controleren op juistheid.

3. Gegevensinstroom

Pensioenuitvoerders geven aan dat specifiek voor verplichtgestelde bedrijfstakpensioenfondsen in enkele sectoren zorgen bestaan over de incasso van premies en deelnemergegevens. Werkgevers die ten onrechte niet zijn aangesloten of werknemers die ten onrechte onvolledig of onjuist zijn aangemeld, maken permanente inzet gericht op opsporing en handhaving van de verplichtstelling nodig. Bedrijfstakpensioenfondsen spannen zich in om werkgevers op te sporen en om de benodigde gegevens te krijgen. Deze controles kunnen kostbaar want arbeidsintensief zijn.

4. Kwaliteit van administratiesystemen

Voor een aantal pensioenuitvoerders is de kwaliteit van de administratiesystemen een aandachtspunt. Dit zit hem zowel in de dataverwerking, de datakwaliteit als de wendbaarheid van systemen. Zij zijn nog afhankelijk van ICT-systemen, die onvoldoende toekomstbestendig zijn, bijvoorbeeld omdat er nog te veel handmatige verwerkingen nodig zijn of omdat zij onvoldoende in staat zijn toekomstige wijzigingen te ondergaan. Overigens blijkt uit de gesprekken dat hoewel de automatiseringsgraad almaar stijgt, er bij vrijwel elke pensioenuitvoerder nog unieke situaties zijn die niet geautomatiseerd kunnen worden verwerkt, zoals gewezen deelnemers die naar het buitenland zijn verhuisd of deelnemers die hertrouwen met dezelfde persoon. Ondanks dat ook voor deze processen controles worden ingericht, zijn deze situaties foutgevoeliger dan volledig geautomatiseerde processen.

Verbeteringen en verdere verbetermogelijkheden

Toezichthouders en pensioenuitvoerders geven aan dat de afgelopen jaren verschillende initiatieven zijn genomen om de kwaliteit van pensioenadministraties te verbeteren. Niet alleen is de kwaliteit van pensioenadministraties en complexiteitsreductie vaker nadrukkelijker onderwerp van gesprek bij en tussen pensioenuitvoerders en sociale partners. Ook zijn de interne quality assurance processen bij pensioenuitvoerders opgeschroefd. Daarnaast hebben ontwikkelingen in de ICT en de digitalisering van gegevens, zeker na de eeuwwisseling, een vogelvlucht genomen. De mogelijkheid om plausibiliteitscontroles uit te voeren op de data zijn toegenomen, evenals de mogelijkheid tot verbandscontroles door middel van vergelijkingen met andere databestanden, zoals de arbeidsongeschiktheidsgegevens van het UWV of gegevens uit de gemeentelijke basisadministraties. Verschillende pensioenuitvoerders maken hier gebruik van. Daarnaast zijn handmatige verwerkingen afgenomen, onder andere door vernieuwing van de IT-infrastructuur en bijvoorbeeld door gebruik te maken van online mijnomgevingen. Ook maken steeds meer pensioenuitvoerders gebruik van een standaard voor het volautomatisch uitwisselen van salarisgegevens tussen werkgevers, hun salarisadministratiekantoren en pensioenfondsen of van de mogelijkheid om aan te sluiten op de loonaangifteketen van het UWV. Hierdoor is de kwaliteit van aangeleverde gegevens vergroot. Tot slot wordt informatie veelal tijdelijk geblokkeerd als fouten worden geconstateerd, zodat deelnemers geen onjuiste informatie ontvangen.

Ik ben blij dat deze initiatieven in de sector zijn ontwikkeld. Gelet op de vier genoemde factoren, vind ik het van belang dat dit onderwerp op de agenda blijft staan van alle verantwoordelijken in de hele keten, van pensioenadministratie tot en met pensioeninformatie. Dit werd gedeeld door alle partijen met wie ik gesproken heb. Pensioenuitvoerders en toezichthouders hebben een commitment uitgesproken voor de volgende acties.

• Het is belangrijk dat pensioenuitvoerders onderzoeken welke risico’s er bestaan in de eigen pensioenadministraties en welke maatregelen nodig zijn om deze risico’s te beheersen. Dit kan geïntegreerd worden in bestaande trajecten die pensioenuitvoerders reeds doorlopen5. De toezichthouders en pensioenkoepels maken nadere afspraken over de precieze invulling van deze onderzoeken. Zij bezien daarbij tevens of er specifieke prioriteiten gelden voor bepaalde typen instellingen. Deze afspraken zorgen tevens voor een consistent sectorbreed beeld en of uitdagingen van structurele of incidentele aard zijn.

• Daarbij lijkt de uitdaging van gegevensinstroom reeds een specifiek aandachtspunt voor bedrijfstakpensioenfondsen. De Pensioenfederatie heeft daarom in aansluiting het speerpunt «Informatiemanagement: Beheersbaar en doelmatig» uit haar jaaragenda, aangegeven na te willen gaan welke verbeteracties hierop nog mogelijk zijn in de keten.

• De toezichthouders zetten daarnaast uiteraard hun doorlopende toezichtstaken voort en hebben aangegeven hierbij nadrukkelijk onderzoek te zullen doen naar datakwaliteit en de wendbaarheid van IT-systemen (DNB)6 en de naar de naleving van de wettelijke eisen aan informatieverstrekking aan deelnemers, gewezen deelnemers en pensioengerechtigden (AFM). Ook dit geeft inzicht in de mate waarin uitdagingen van structurele aard zijn.

Juistheid van informatie

Het lid Omtzigt heeft door middel van verschillende moties verzocht deelnemers rechtszekerheid te bieden over de informatie die zij krijgen en die informatie afdwingbaar te maken7. Zoals ik heb begrepen bij onder meer het algemeen overleg van 19 november jl. is het doel van deze moties tweeledig. Ten eerste moeten deelnemers kunnen vertrouwen op de informatie die zij ontvangen. Ten tweede moeten deelnemers die twijfelen over de juistheid van de verstrekte informatie worden geholpen; onnodige juridisering moet worden tegengegaan.

Dit hangt nauw samen met de hierboven beschreven kwaliteit van pensioenadministraties. Deze uit zich uiteindelijk in de pensioeninformatie, die wordt verstrekt aan deelnemers en in de uitkeringen, die worden verstrekt aan pensioengerechtigden. Fouten in de aanspraken of uitvoering, voortvloeiend uit de eerder beschreven problematiek, blijken helaas voor te komen. Dit uit zich in incidenten: de pensioenuitvoerder vordert te veel uitbetaald pensioen terug, of verrekent het te veel uitbetaalde pensioen. Dat raakt het inkomen van pensioengerechtigden direct. Die worden de dupe van fouten in de administratie en daarmee in de informatie door de pensioenuitvoerder of de pensioenuitvoeringsorganisatie. Ik beaam dan ook de twee doelstellingen van de motie.

Ik vind het, geheel in lijn met de doelstellingen van de moties, daarom van belang dat pensioenuitvoerders zo veel mogelijk de oorzaken van fouten wegnemen alsmede de gevolgen daarvan beheersen. In geval van incidenten behoren pensioenuitvoerders te onderzoeken wat de dieperliggende oorzaak is. Op het wegnemen van de oorzaken van fouten ben ik in de vorige paragraaf ingegaan. Op het vlak van het beheersen van de gevolgen is in de gesprekken die ik met de sector heb gevoerd, commitment uitgesproken voor de volgende oplossingsrichtingen.

• Pensioenuitvoerders rekenen, op eerste verzoek van de deelnemer, gewezen deelnemer of pensioengerechtigde, volledig en verifieerbaar voor hoe de berekening van bedragen tot stand is gekomen. Voor degene die behoefte heeft aan deze extra, vaak technische informatie, staat de pensioenuitvoerder klaar. Als de komende jaren blijkt dat dit onvoldoende gebeurt, wil ik bezien of nadere wetgeving nodig is.

• Pensioenuitvoerders, die dit nog niet hebben, stellen een terugvorderings-/correctiebeleid op, dat rekening houdt met de belangen van getroffen pensioengerechtigden. Dit beleid is redelijk in verhouding tot de pensioenregeling en billijk, gegeven de omstandigheden van het geval. Pensioenuitvoerders maken dat beleid openbaar, zodat dit beleid hen bindt.

• Pensioenuitvoerders die dit nog niet hebben, stellen een interne klachtenprocedure (IKP) op die recht doet aan het belang van de klager. Dit betekent dat elke IKP uitgaat van wat redelijk en billijk is tegenover de individuele deelnemer of pensioengerechtigde. Dit individuele belang moet het niet zonder meer afleggen tegen het collectieve belang. Pensioenuitvoerders zorgen ervoor dat hun IKP goed vindbaar is en geven een goed vindbare verwijzing naar de Ombudsman Pensioenen.

Ik heb daarnaast van de pensioenuitvoerders begrepen dat zij bijvoorbeeld op het uniform pensioenoverzicht aangeven of een pensioenberekening noodzakelijkerwijs (nog) voorlopig is dan wel waarvan de juistheid van een aanstaande pensioenuitkering eventueel nog afhankelijk is. Als dit soort informatie, voor zover van toepassing, staat bij elke bron met bedragen of uitkeringen bevordert dit het inzicht over de status van de verstrekte informatie onder deelnemers.

Ik zie de oplossing dus niet in een uniform pensioenoverzicht die deelnemers afdwingbare rechten geeft. De pensioenuitkering die iemand ontvangt betreft een arbeidsvoorwaarde, die is afgesproken tussen werkgever en werknemer en is vastgelegd in de pensioenovereenkomst. Indien een deelnemer bij een pensioenfonds volgens het UPO meer zou hebben opgebouwd dan waar deze volgens de pensioenregeling recht op heeft, zou een afdwingbaar recht op wat is opgenomen op een UPO ten koste gaan van de overige deelnemers van het collectief. Dat acht ik niet wenselijk. Dat geldt ook voor het omgekeerde. Indien een aanstaande pensioengerechtigde bij een pensioenfonds een brief krijgt over de hoogte van de pensioenuitkering, terwijl de pensioenregeling recht geeft op een hoger pensioen, dan behoort hij of zij dat pensioen uitgekeerd te krijgen waarop deze recht heeft. Het collectief hoeft geen voordeel te genieten van te weinig uitgekeerd pensioen. Tot slot kan het bieden van rechtszekerheid op grond van het UPO leiden tot zo veel controlemechanismen dat de uitvoerbaarheid in het geding komt en de kosten van de uitvoering significant zullen stijgen.

Onderzoek uitvoeringskosten

Naast een analyse over de kwaliteit van pensioenadministraties heeft uw Kamer mij tevens gevraagd een onderzoek uit te laten voeren naar de effecten van de hervorming van het pensioenstelsel op uitvoeringskosten en aanbevelingen voor lage kosten in het nieuwe pensioenstelsel.8 Het onderzoeksrapport, opgesteld door PwC, bied ik u bij deze aan.

Dit rapport gaat om te beginnen in op de vraag of zich in Nederland het risico voordoet op stijging van uitvoeringskosten, zoals die zich hebben voorgedaan in bijvoorbeeld Australië en in het Verenigd Koninkrijk. De kostenstijging die zich in deze landen heeft voorgedaan, bleek hoofdzakelijk het gevolg van de mogelijkheid voor deelnemers om zelf een pensioenuitvoerder te kunnen kiezen. Deze mogelijkheid bestaat in Nederland niet. Ook zijn wij in Nederland, bij de hervorming van het pensioenstelsel, niet van plan de marktordening, en met name niet de verplichtstelling en de taakafbakening van pensioenfondsen, aan te passen. Daarnaast geldt in Nederland, anders dan in Australië, een provisieverbod en is er een grotere mate van kostentransparantie. Gezien deze waarborgen doet het risico op «Australische toestanden» zich hier niet voor.

Naast deze hoofdconclusie, signaleert het rapport enkele aandachtspunten en geeft het aanbevelingen mee om een stijging van met name pensioenbeheerkosten bij de uitwerking van het pensioenakkoord zo veel mogelijk tegen te gaan. Eén hiervan is de complexiteit van pensioenregelingen: hoe complexer de pensioenregeling des te hoger de pensioenbeheerkosten. Complexiteit van een pensioenregeling kan dus niet alleen leiden tot fouten in de berekeningen van het pensioen, zoals eerder in deze brief beschreven, maar ook tot kosteninefficiënte uitvoering. Deze en de andere aandachtspunten uit het rapport neem ik mee bij de uitwerking van het pensioenakkoord.

Naar een nieuw pensioenstelsel

Met de inzet van sector en toezichthouders verwacht ik dat de pensioenadministraties van pensioenuitvoerders een volgende kwaliteitsverbetering zullen doormaken. Tegelijk onderstrepen de complexiteit van de bestaande pensioenadministraties en de risico’s op fouten die daarmee gepaard gaan, het belang om over te gaan op een nieuw, eenvoudiger en transparanter pensioenstelsel. Veel pensioenuitvoerders zijn bovendien voornemens bij de implementatie van het nieuwe pensioenstelsel te investeren in een passend pensioensysteem. Daarnaast biedt de overstap op een nieuw pensioenstelsel in zichzelf de mogelijkheid om te komen tot een zo eenvoudig mogelijke pensioenregeling, met zo beperkt mogelijke kosten. Het is aan alle partijen die bij de uitwerking van het pensioenakkoord betrokken zijn, waaronder ikzelf, om toe te zien op de uitvoerbaarheid en kosten van het nieuwe stelsel en de transitie daar naartoe.

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

Zoals het onderzoek Juistheid UPO (2010), Quinto-V onderzoek onder verzekeraars (2011), Quinto-P onderzoek onder pensioenfondsen (2012) en het onderzoeken leidend tot de Good practice robuuste pensioenadministraties voor pensioenfondsen (2018).

Er kan bijvoorbeeld aangesloten worden bij de eigenrisicobeoordeling die pensioenuitvoerders moeten uitvoeren in het kader van beheerste en integere bedrijfsvoering.

Reeds aangekondigd door DNB in de toezichtsagenda 2020: https://www.dnb.nl/nieuws/dnb-nieuwsbrieven/nieuwsbrief-pensioenen/nieuwsbrief-pensioenen-december-2019/index.jsp

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32043-513.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.