Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 31935 nr. 62 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 7 april 2020

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 22 november 2020 inzake de beleidsdoorlichting van artikel 11 Financiering staatsschuld van hoofdstuk IXA Nationale Schuld over de periode 2016–2019 (Kamerstuk 31 935, nr. 61).

De Minister heeft deze vragen beantwoord bij brief van 2 april 2020. Vragen en antwoorden, voorzien van een inleiding, zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

Adjunct-griffier van de commissie, Schukkink

Inleiding

Het beleidskader 2020–2025 voor financiering van de staatsschuld is eind 2019 vastgesteld, mede aan de hand van de uitkomsten van de beleidsdoorlichting. Daarbij is getracht het kader zoveel mogelijk toekomstbestendig te maken. De uitzonderlijke situatie omtrent het coronavirus en de consequenties daarvan voor de financieringsbehoefte van de Staat en de hoogte van de staatsschuld zijn zodoende niet direct van invloed op het beleidskader voor de middellange termijn voor financiering van de staatsschuld.

Het beleidskader 2020–2025 wordt minstens eens in de twee jaar intern geëvalueerd en eventueel bijgesteld indien daar aanleiding toe is. Daarnaast is voldoende flexibiliteit ingebouwd in het beleidskader om op kortere termijn in te kunnen spelen op veranderende omstandigheden.

Vragen en antwoorden

Vraag 1

Kan worden aangegeven in hoeverre het aangaan van nieuwe staatsschuld rendeert in plaats van geld kost? Is dit te kwantificeren?

Antwoord 1

Op 24 februari jl. betaalde de Staat over de hele rentecurve – bij obligaties tot en met een looptijd van 30 jaar – een negatieve rente. De rente verandert echter vaak. Aan het begin van het jaar en recent (20 maart jl.) betaalde de Staat «slechts» een negatieve rente op leningen tot een looptijd van 10. Het rendement op nieuw uit te geven staatsschuld wordt uiteindelijk bepaald door het rente-groeiverschil (het verschil tussen de rente en de nominale groei van het BBP) wat moeilijk te voorspellen is. Het is niet alleen afhankelijk van de renteontwikkelingen maar ook van de besteding van middelen. Daarnaast dienen leningen die de Staat uitgeeft, ook in een situatie van negatieve rente, weer te worden terugbetaald. De terugbetaling kan worden gefinancierd door hogere belastinginkomsten of lagere uitgaven, of via het uitgeven van nieuwe obligaties.

Vraag 2

Klopt het dat in de huidige situatie waarin de rente op overheidsschuld lager is dan de nominale groei van ons nationaal inkomen, de staatsschuld meer oplevert dan hij kost wanneer deze precies net zo hard groeit als het bbp, aangezien er dan ruimte is voor extra overheidsuitgaven?

Antwoord 2

Een lagere rente leidt tot lagere rente-uitgaven. Aangezien deze uitgaven onder het uitgavenplafond vallen, biedt dit meer ruimte voor uitgaven aan beleidsprioriteiten, hetgeen de afgelopen jaren het geval is geweest.

De ontwikkeling van de schuldquote (schuld als percentage van het bbp) hangt af van de economische groei, de inflatie, de rente en het begrotingssaldo. Belangrijk voor de ontwikkeling van de schuldquote is het verwachte verschil tussen de rente en de nominale groei. Dit bepaalt namelijk de primaire balans (het begrotingssaldo minus de rentebetalingen) die de Staat kan aanhouden zonder dat de schuld oploopt. Indien de rente lager ligt dan de groei kan de Staat zich tijdelijk een beperkt primair tekort veroorloven zonder dat dit leidt tot een oplopende schuldquote. Als de rente weer hoger komt te liggen dan de groei is echter een primair begrotingsoverschot nodig om te voorkomen dat de schuldquote oploopt.

De maatschappelijke baten van schuld zijn afhankelijk van de doeleinden waarvoor de schuld wordt aangewend. De directe maatschappelijke kosten van schuld bestaan uit de kosten voor het terugbetalen van de schuld, bijvoorbeeld door lagere publieke uitgaven of hogere belastingen of door het uitgeven van nieuwe obligaties. In hoeverre deze kosten zich terugbetalen wordt uiteindelijk bepaald door de toekomstige ontwikkeling van het rente-groeiverschil. Wel kan het aangaan van schuld nog andere mogelijke welvaartskosten tot gevolg hebben (zoals crowding-out), kan het lagere buffers voor schokopvang in de toekomst beteken, en kan het een effect hebben op de verdeling tussen generaties. Dat de rente op dit moment onder de groei ligt betekent daarom niet per se dat de baten van het aangaan van extra schuld hoger liggen dan de kosten.

Vraag 3

Wordt verwacht dat de rente op enig moment boven de nominale groei zal uitkomen? Kunt u uw antwoord toelichten?

Antwoord 3

Het verschijnsel dat de rente lager is dan de nominale groei is niet uniek in de Nederlandse geschiedenis. Het rente-groeiverschil kent echter een grote mate van volatiliteit en is sinds de midden jaren 80 vijfmaal van teken gewisseld. Het rente-groeiverschil vertoont daarnaast een correlatie met de stand van de conjunctuur. Er is sprake van een historisch patroon waarbij het rente-groeiverschil vaker negatief is in tijden van hoogconjunctuur en vice versa. Ook op dit moment kent Nederland een negatief rente-groeiverschil en een positieve output gap (dit is het verschil tussen het feitelijke en het potentiële bbp, en een indicatie van de stand van de conjunctuur). Op basis van het verleden zou dit bij een volgende conjuncturele neergang weer kunnen omslaan. Hoewel een hogere schuld bij de huidige stand van de rente en groei makkelijker te dragen is, zoals toegelicht bij het antwoord op vraag 2, kunnen de herfinancieringskosten van de overheidsschuld op termijn dus oplopen.

Vraag 4

Hoe is de doelstelling van artikel 11 «schuldfinanciering tegen zo laag mogelijke kosten onder acceptabel risico voor de begroting» geconcretiseerd in meetbare doelen (SMART)?

Antwoord 4

In het beleidskader dat in 2016 is ingegaan zijn twee risico- en kostenmaatstaven geïntroduceerd ter ondersteuning van de doelstelling van artikel 11, te weten de gemiddelde looptijd van de schuld- en swapportefeuille en het renterisicobedrag (RRB). De gemiddelde looptijd zegt iets over de afruil tussen kosten en risico op de (middel)lange termijn: in het algemeen geldt dat hoe langer (korter) de looptijd van de schuld, hoe lager (hoger) het renterisico, maar hoe hoger (lager) de rentelasten. Het RRB is het deel van de portefeuille waarover binnen 12 maanden de rente opnieuw vastgesteld moet worden. Het RRB zegt dus iets over kosten en risico op de korte termijn. In het Jaarverslag Ministerie van Financiën en Nationale Schuld1 is jaarlijks gerapporteerd of de doelen (streefwaarden van de risico-indicatoren) zijn behaald. In hoofdstuk 4.2 van de beleidsdoorlichting artikel 11 Begrotingshoofdstuk IX die in 2019 aan uw Kamer is gestuurd is toegelicht dat de renterisico-indicatoren inderdaad SMART zijn (Specifiek, Meetbaar, Acceptabel, Realistisch, Tijdgebonden).

De gemiddelde looptijd is een internationaal geaccepteerde maatstaf om de renterisico’s op de lange termijn te monitoren en beheersen die ook door andere schuldmanagers wordt gebruikt (Acceptabel). De gemiddelde looptijd van 6,4 jaar eind 2019, die voor het de Staat de gewenste afruil tussen kosten en risico weergaf, is gebaseerd op kwantitatieve berekeningen. Daarbij had het Agentschap van de Generale Thesaurie, dat verantwoordelijk is voor de financiering van de Nederlandse staatsschuld, een streefpad geformuleerd om vanaf eind 2015, toen de gemiddelde looptijd nog 5,3 jaar was, geleidelijk te verlengen naar 6,4 eind 2019 (Specifiek/Meetbaar/Tijdgebonden). In de praktijk kunnen zich onvoorziene afwijkingen in de looptijd voordoen door de fluctuaties in de schulduitgifte als gevolg van veranderingen in de begroting en in marktomstandigheden. Om deze reden werd zowel naar boven als naar beneden een marge van 0,25 jaar aangehouden voor de na te streven looptijd (Realistisch).

Ook een korte-termijn indicator als het RRB is een gangbare indicator onder schuldmanagers (Acceptabel). Het RRB is gedefinieerd als percentage van de totale schuld. Het gekozen percentage onder de vorige beleidsperiode van maximaal 18% van de totale schuld vertegenwoordigt een waarde die realistisch werd geacht gezien de gewenste omvang en samenstelling van de schuld op dat moment. Het RRB is eind 2015 berekend op basis van het toen geldende schuldniveau, gewenste volumes van de kapitaalmarkt en de geldmarkt, aangevuld met mogelijke kastekorten (Specifiek/Realistisch). Het gemiddelde renterisicobedrag diende elk jaar van de beleidsperiode 2016–2019 gemiddeld genomen onder het plafond van 18% te blijven (Meetbaar/Tijdgebonden). In de beleidsdoorlichting wordt ten aanzien van het RRB aanbevolen te onderzoeken of het RRB nog aan eenduidigheid en robuustheid zou kunnen winnen. Deze aanbeveling zal de komende periode opgepakt worden.

Vraag 5

Welke aanbevelingen zijn meegenomen in de uitvoering van het nieuwe beleidskader?

Vraag 6

Welke aanbevelingen worden later nog uitgewerkt? Wanneer gebeurt dit? En hoe wordt de Tweede Kamer daarover geïnformeerd?

Vraag 7

Kan per aanbeveling aangegeven worden wat hiermee wordt/is gedaan en hoe deze wordt ingevuld c.q. uitgevoerd?

Antwoord 5, 6 en 7

Het kabinet neemt alle aanbevelingen uit de beleidsdoorlichting over, zoals beschreven in mijn brief aan uw Kamer van 22 november 20192. Aan verschillende aanbevelingen is al uitvoering aangegeven bij de ontwikkeling van het nieuwe beleidskader, waaronder:

• Maak expliciet wat de (maximale) risicobereidheid is van het Rijk ten aanzien van schuldmanagement en kies een risico-indicator die deze risicobereid meet. Deze aanbeveling is erop gericht de risicobereidheid ten aanzien van schuldmanagement opnieuw vast te stellen, zonder daarbij te leunen op vorige beleidskaders. Het Agentschap heeft hier opvolging aan gegeven door kosten en risico van toekomstige schulduitgiften te analyseren op basis van een nieuw ontwikkeld (technisch) rentemodel. Uit dat rentemodel is gebleken dat tegen relatief weinig kosten de looptijd verder verlengd kan worden, waarmee het renterisico voor de middellange termijn verlaagd wordt. In combinatie met aanvullende kwalitatieve analyses heb ik besloten de looptijd te verlengen richting de 8 jaar. Voor de korte termijn heb ik juist besloten de kaders voor renterisico iets te verruimen, omdat de overheidsfinanciën er goed voor stonden en de Staat daarom meer capaciteit had om renterisico te dragen dan onder het vorige beleidskader. Daarnaast was de markverwachting dat de rente nog enige tijd laag blijft in welk geval de Staat zou profiteren van een hoger korte termijn renterisico (omdat dan op een groter deel van de schuld de rente opnieuw wordt vastgesteld tegen lage rentes). Het plafond voor het RRB – wat dat bedrag is als percentage van de staatsschuld waarover de rente binnen 12 maanden opnieuw moet worden vastgesteld – is zodoende verhoogd naar 30%. Dit is een maximum percentage, geen streefwaarde.

• Gebruik daarbij een stochastisch model om ex ante verschillende portefeuilles onder bepaalde scenario’s van rente en financieringsbehoeften te analyseren. Het Agentschap heeft – met behulp van technische expertise van SEO Economisch Onderzoek – een stochastisch rentemodel ontwikkeld. Het model is technisch van aard en gebaseerd op historische data ten aanzien van rentes en volatiliteit. Op basis van deze historische data zijn zogenaamde stochastische schokken gesimuleerd om kosten en risico te kunnen analyseren voor verschillende portefeuilles.

• Maak gebruik van scenario’s voor het voorspellen van economische en begrotingsontwikkelingen die overeenkomen met scenario’s die gebruikt worden door andere overheidsinstanties en marktpartijen. Voor het rentemodel heeft het Agentschap de begrotingsramingen uit de Miljoenennota gebruikt, die mede tot stand zijn gekomen op basis van macro-economische voorspellingen van het CPB.

• Bekijk de effecten van verschillende scenario’s op het verloop van de renterisico-indicatoren ook op de langere termijn. In de analyses is vooruitgekeken tot eind 2025 en zelfs in beperkte mate nog verder in de toekomst. De gekozen bandbreedte van 6 tot 8 jaar voor de gemiddelde looptijd van de portefeuille lijkt haalbaar met schulduitgiften zowel op korte als middellange termijn. Het RRB zal de komende jaren naar verwachting wat toenemen als gevolg van de samenstelling van de renteswapportefeuille en daarna weer afnemen. Voor de korte termijn is het RRB-plafond verhoogd naar 30% omdat een tijdelijk hoger renterisico te accepteren is vanwege de gezonde overheidsfinanciën en de marktverwachting dat de rente nog even laag blijft (in welk geval de Staat zou profiteren bij een hoger RRB).

• Houd rekening met de afhankelijkheid tussen het renterisicokader en het financieringsbeleid. Het Agentschap heeft een renterisicokader vastgesteld waarbij voldoende ruimte wordt gelaten om een gedegen financieringsbeleid te voeren. De verlenging van de gemiddelde looptijd richting 8 jaar is in lijn met de vraag in de markt voor langere schulduitgiften. Daarnaast laat het hogere RRB-plafond van 30% voldoende ruimte om een liquide geldmarkt na te streven. De geldmarkt omvat leningen met een looptijd korter dan een jaar en maakt daardoor per definitie onderdeel uit van het RRB.

• Houd de transparantie en consistentie op het huidige hoge niveau door zowel de markt als het publiek op de huidige wijze te blijven informeren. Laat tegelijkertijd ruimte voor flexibiliteit in het financieringsbeleid. Het Agentschap streeft enerzijds naar transparantie en consistentie richting de markt, ten aanzien van nieuwe schulduitgiften. Anderzijds streeft het Agentschap naar voldoende flexibiliteit om veranderingen in de financieringsbehoefte of de vraag in de markt op te vangen. Om die reden heb ik voor het financieringsplan van 20203 besloten de invulling van een deel van de financieringsbehoefte voor 2020 nog niet te specificeren. Zo kan gedurende het jaar worden besloten worden welke volumes en looptijden van uit te geven leningen het beste passen bij de financieringsbehoefte en de vraag in de markt.

• Blijf waken voor een te grote afhankelijkheid van renteswaps. Blijf tegelijkertijd swaps als een valide instrument beschouwen voor het bijsturen van renterisico’s. Ik heb gekozen voor een verlenging van de looptijd van de portefeuille die geleidelijk aan haalbaar zou moeten zijn met schulduitgiften. Naar verwachting zullen renteswaps daarin dus een beperkte rol spelen. Daarnaast betekent het hogere RRB-plafond dat er minder snel hoeft te worden bijgestuurd met renteswaps om het RRB te beheersen. Wel blijft het Agentschap renteswaps gebruiken voor het dagelijks cash management, zodat het renterisico bij het tijdelijk aantrekken van middelen gespreid kan worden.

Een aantal andere aanbevelingen vergt meer tijd en wordt de komende periode opgepakt, waaronder:

• Bekijk of de wijze waarop het RRB als risico-indicator wordt berekend eenduidiger en robuuster kan. Het RRB wordt nu gedefinieerd als dat bedrag van de volledige portefeuille (schuld- en renteswaps) waarover de rente binnen 12 maanden opnieuw moet worden vastgesteld. Dit bedrag wordt vervolgens weergegeven als percentage van de staatsschuld. Beoordeeld zal worden in hoeverre deze definitie nog steeds toereikend is.

• Overweeg de liquiditeit van Nederlands schuldpapier meer op continue basis te monitoren aan de hand van verschillende indicatoren. Liquiditeit, oftewel verhandelbaarheid, van Nederlands schuldpapier is een van de kernwaarden van het financieringsbeleid, naast consistentie en transparantie. Het Agentschap houdt deze liquiditeit reeds nauwlettend in de gaten. Het Agentschap zal intern een werkgroep opzetten om te bekijken hoe monitoring van de liquiditeit nog verder kan worden versterkt.

• Bij gebruik van renteswaps streef een zo efficiënt mogelijke uitvoering na, bijvoorbeeld door:

– een expliciete benchmark te formuleren waaraan de prestaties van de swaptransacties worden afgemeten;

– te beoordelen of vanuit kosten/risico overwegingen nieuwe bilaterale swaptransacties, nieuwe swaptransacties met een centrale tegenpartij of het voortijdig beëindigen van bestaande swaps te prefereren is.

Aan deze aanbeveling zal opvolging worden gegeven in het geval het Agentschap weer actiever renteswaps op de kapitaalmarkt zou gaan inzetten. Nu is dat niet het geval (zie ook vraag 8).

Ik zal uw Kamer informeren over de opvolging van de nog uitstaande aanbevelingen aan de hand van de jaarlijkse begrotingscyclus (Begrotingshoofdstuk IX – beleidsartikel 11).

Vraag 8

Waarom zullen renteswaps de komende tijd een beperkte rol spelen? Wat zijn de gevolgen van het beperkt gebruik maken van renteswaps? Welke risico’s zijn daaraan verbonden?

Antwoord 8

Renteswaps zullen de komende tijd een beperkte rol spelen in de eerste plaats omdat het Agentschap conform het advies van de beleidsdoorlichting heeft getracht niet te afhankelijk te zijn van renteswaps. Dit advies komt voort uit het feit dat er verschillende nadelen en risico’s zijn verbonden aan het gebruik van renteswaps. Renteswaps zorgen bijvoorbeeld voor kredietrisico (vanwege de betaalverplichting die de tegenpartij heeft aan het Agentschap). Dit risico wordt gemitigeerd door alleen met kredietwaardige partijen swaps af te sluiten. Ook wordt het kredietrisico gemitigeerd doordat de tegenpartijen waarmee swaps zijn afgesloten onderpand moeten storten, wanneer de renteswaps voor de Staat waarde hebben, als gevolg van renteveranderingen. Dit onderpand wordt gestort in cash en heeft daarmee invloed op het dagelijkse cashmanagement van de Staat. Renteschommelingen beïnvloeden de onderpandverplichtingen en bemoeilijken daarmee het cashmanagement.

Dergelijke risico’s en nadelen zijn aanvaardbaar, mits er een goede reden is om renteswaps af te sluiten, bijvoorbeeld om een financieringsvoordeel na te streven of het renterisico te mitigeren. In het huidige beleidskader is dat nog niet aan de orde. De wens om te verlengen kan gezien de vraag in de markt geleidelijk bereikt worden met de uitgifte van leningen, zonder bij te sturen met swaps, wat zodoende mijn voorkeur heeft. Het advies uit de beleidsdoorlichting is immers om niet meer op grote schaal swaps af te sluiten zoals in het verleden is gedaan toen in principe elke schulduitgifte via renteswaps werd omgezet naar een andere looptijd. Dit neemt niet weg dat renteswaps nog steeds beschikbaar blijven voor het Agentschap om renterisico’s en -kosten bij te sturen als de situatie daarom zou vragen, bijvoorbeeld indien het Agentschap vanwege gewijzigde omstandigheden minder leningen met een lange looptijd zou kunnen uitgeven (zie ook vraag 21).

Vraag 9

Waarom wordt gekozen voor een verlenging van de gemiddelde looptijd van de schuld- en swapportefeuille van 6,4 jaar richting de 8 jaar? Waarom niet langer dan 8 jaar, gelet op de huidige lage rente? Wat zouden de gevolgen zijn van een langere looptijd dan 8 jaar?

Antwoord 9

Er zijn een aantal factoren die geleid hebben tot een verlenging van de gemiddelde looptijd van de schuld- en swapportefeuille van 6,4 jaar richting de 8 jaar; wat naar mijn oordeel de juiste balans creëert tussen kosten en risico voor de komende periode. De huidige lage rentes worden met deze verlenging voor een langere periode vastgelegd. Dit creëert meer budgettaire zekerheid voor de middellange termijn. Ook wordt hiermee ingespeeld op de momenteel (in historisch opzicht) lage termijnpremie: het verschil tussen de kosten van het uitgeven van schuldpapier met een lange looptijd en met een korte looptijd is relatief klein. Het is daarom mogelijk om rentes voor een langere periode vast te leggen, terwijl daar relatief weinig extra voor hoeft te worden betaald.

De verlenging richting de 8 jaar is te realiseren binnen de uitgangspunten van het financieringsbeleid – te weten consistentie, transparantie en liquiditeit – en sluit aan bij de huidige vraag in de markt voor schuldpapier met een langere looptijd. Een verdere verlenging met schulduitgiften zou waarschijnlijk minder goed aansluiten bij de vraag in de markt, omdat de nadruk dan te veel op leningen met een zeer lange looptijd zou komen te liggen. Een verdere verlenging door middel van renteswaps is in principe wel mogelijk, maar daar is niet voor gekozen vanwege de aanbevelingen uit de beleidsdoorlichting om niet te afhankelijk te zijn van renteswaps en de (operationele) risico’s die verbonden zijn aan het grootschalig gebruik van renteswaps (zie ook het antwoord op vraag 8).

Vraag 10

Waarom heeft het Agentschap aan SEO Economisch Onderzoek gevraagd om een renterisicomodel te ontwikkelen? Wat was daarvoor de aanleiding?

Antwoord 10

Het Agentschap heeft SEO Economisch Onderzoek – na afloop van de beleidsdoorlichting en in voorbereiding op het nieuwe beleidskader – gevraagd om mee te helpen aan de ontwikkeling van een renterisicomodel vanwege de expertise die SEO heeft op het gebied van stochastische modellen. De aanleiding hiervoor was de aanbeveling in de beleidsdoorlichting om de risicobereidheid van het Rijk te expliciteren door middel van een stochastisch model om ex ante verschillende portefeuilles onder bepaalde scenario’s van rente en financieringsbehoeften te analyseren om de (gewogen) impact van schokken te beoordelen (zie ook het antwoord op vraag 5 t/m 7).

Vraag 11

In hoeverre is in het renterisicomodel, waarin naast de kosten ook de risico’s van mogelijke strategieën voor de uitgifte van schuldpapier worden bekeken, ook gekeken naar de groene obligaties?

Antwoord 11

Het renterisicomodel maakt bij het simuleren van mogelijke uitgiftestrategieën geen expliciet onderscheid tussen reguliere obligaties en groene obligaties. Een groene obligatie komt qua karakteristieken – los van het groene aspect – namelijk overeen met een reguliere obligatie (inclusief de te vergoeden rente). De keuze voor een groene obligatie is op basis van andere criteria gemaakt, waarover ik uw Kamer eerder per brief heb geïnformeerd.4 Het Agentschap beoogt met het uitgeven van groene obligaties niet zozeer een financieringsvoordeel te behalen, maar de ontwikkeling van de groene financiële markt te bevorderen.

Vraag 12

Waarom wordt voor de komende jaren in de huidige ramingen een relatief lage financieringsbehoefte voorzien? Wat zijn de ramingen? Hoe moet dit gezien worden in relatie tot de plannen voor een investeringsfonds?

Antwoord 12

Het Agentschap publiceert voor aanvang van elk nieuw kalenderjaar een schatting van de financieringsbehoefte voor het gehele jaar en actualiseert deze regelmatig, bijvoorbeeld aan de hand van nieuwe cijfers uit de Voorjaarsnota of Miljoenennota. De financieringsbehoefte voor een kalenderjaar bestaat grofweg uit aflossingen van obligaties, aflossingen van leningen op de geldmarkt en het verwachte kassaldo. Een positief kassaldo, zoals de afgelopen jaren het geval is geweest, leidt tot een lagere staatsschuld en een lagere financieringsbehoefte. Hierdoor kon minder schuld worden uitgegeven en hoeft er nu ook minder afgelost te worden.

Aan het begin van het jaar werd de financieringsbehoefte voor 2020 geraamd op € 42,7 miljard. De ontwikkelingen omtrent het coronavirus betekenen echter dat de financieringsbehoefte significant hoger zal uitpakken. Het Agentschap heeft hier onlangs op ingespeeld bij de bekendmaking van de uitgiftekalender voor het tweede kwartaal (gepubliceerd op 20 maart jl.)5. Deze uitgiftekalender houdt rekening met het aantrekken van extra financiering. Een nieuwe schatting van de financieringsbehoefte voor 2020 zal het Agentschap uiterlijk eind juni bekend maken. Indien nieuwe informatie beschikbaar komt kan het Agentschap ook tussentijds een actualisatie van de financieringsbehoefte publiceren. Dit geldt ook voor informatie ten aanzien van het investeringsfonds.

Vraag 13

Is de verwachting dat het renterisicobedrag (RRB) de komende jaren zal stijgen boven het huidige plafond van 18% van de staatsschuld tevens de reden dat er nu voor wordt gekozen om de RRB-grens te verhogen naar 30% van de staatsschuld? Zo nee, waarom niet? Wat zijn anders de redenen om de RRB-grens te verhogen? Wat zijn de gevolgen van het verhogen van de RRB-grens? Wat zijn de voor- en nadelen en de risico’s?

Vraag 35

Op welke basis is de RRB-grens van 30% voor het komende beleidskader precies gebaseerd?

Vraag 50

In hoeverre is er effectief sprake van een kader indien de RRB-grens dermate fors hoger wordt vastgesteld dan het huidige RRB-percentage?

Antwoord 13, 35 en 50

Ik heb bij het vaststellen van dit beleidskader eind 2019 besloten de grens voor het RRB op te hogen tot 30% om twee redenen: In de eerste plaats omdat de Staat vanwege de gezonde overheidsfinanciën en lage staatsschuld meer capaciteit had om risico te dragen en in de tweede plaats omdat de marktverwachting was dat de rente de komende jaren laag zal blijven (in welk geval de Staat juist zal profiteren van een hoger RRB). Deze situatie, zeker ten aanzien van de hoogte van de staatsschuld, kan de komende periode veranderen.

De recente ontwikkelingen rondom het coronavirus leiden ertoe dat het RRB op de kortere termijn zal oplopen. Vanwege de sterk toenemende financieringsbehoefte wordt er nu meer financiering op de geldmarkt – de markt voor kortlopende leningen – aangetrokken. Aangezien het RRB een indicator is voor het korte termijn renterisico heeft dit een verhogend effect op het RRB. De verwachting is dat deze stijging van het RRB tijdelijk is. De extra financiering die nu wordt opgehaald met kortlopende leningen zal geleidelijk worden omgezet naar kapitaalmarktleningen met een langere looptijd, wat het RRB verlaagt.

Daarnaast is de verwachting dat het RRB de komende jaren zal oplopen als natuurlijk gevolg van de samenstelling van de renteswapportefeuille. Dit was voorzien bij de totstandkoming van het nieuwe beleidskader. Oorzaak zit hem in het feit dat veel van de renteswaps waarop een vaste rente betaald wordt en een variabele rente ontvangen (payerswaps) aflopen waardoor er naar verhouding steeds meer swaps resteren waarop een vaste rente ontvangen wordt en een variabele rente betaald wordt (receiverswaps). Dit betekent dat er over een groter deel van de staatsschuld de rente opnieuw moet worden vastgesteld. Mogelijkerwijs kan het RRB zonder verdere ingrepen zelfs oplopen tot boven de 30%. Dit is vooral voor 2021 en 2022 een reëel scenario. Na 2022 za het RRB na 2022 uit zichzelf weer afnemen, doordat er dan weer veel van de nog resterende receiverswaps aflopen.

De ontwikkeling van het RRB wordt nauwkeurig in de gaten houden. Het beleidskader zorgt ervoor dat het Agentschap in het geval het RRB boven de 30% uit dreigt te komen maatregelen moet treffen om het RRB terug te dringen. Dit kan bijvoorbeeld door swaps voortijdig te beëindigen of nieuwe swaps af te sluiten. Daarnaast zal het Agentschap het beleid intern kortcyclischer beoordelen, in ieder geval eens in de twee jaar. Indien bijvoorbeeld budgettaire of economische omstandigheden daartoe aanleiding geven, kan het beleidskader tussentijds worden bijgesteld.

Vraag 14

Kan een overzicht worden gegeven van het RRB van andere landen in Europa?

Antwoord 14

Zie ook het antwoord op vraag 52. In onderdeel 4.2.2 van de beleidsdoorlichting is een internationale vergelijking opgenomen ten aanzien van looptijd en RRB. Het gemiddelde RRB van negen eurozonelanden die in omvang van economie of schuld het beste vergelijkbaar zijn met Nederland (te weten België, Duitsland, Finland, Frankrijk, Ierland, Italië, Oostenrijk, Portugal en Spanje) bedroeg de afgelopen vijf jaar ongeveer 21–23%. Het Nederlandse RRB voor de periode 2016–2019 bedroeg maximaal 18% en is de gehele periode onder deze grens gebleven. Daarmee was het Nederlandse RRB dus onder het gemiddelde van vergelijkbare eurozonelanden. De komende periode zou het Nederlandse RRB met een maximum grens van 30% (tijdelijk) iets boven het gemiddelde van andere eurozonelanden uit kunnen komen.

Vraag 15

Wat heeft het verhogen van het RRB-plafond voor gevolgen voor de looptijd van staatsleningen?

Antwoord 15

Het verhogen van het RRB-plafond kan een beperkte invloed hebben op de looptijd van de portefeuille (schuld en swaps). Indien het RRB stijgt betekent dit dat een groter deel van de staatsschuld met een korte rente gefinancierd wordt, waardoor de looptijd van de portefeuille afneemt. Dit effect is een natuurlijk gevolg van de samenstelling van de renteswapportefeuille. De komende jaren zullen de meeste renteswaps waarop een vaste rente betaald wordt en een variabele rente ontvangen (payerswaps) aflopen waardoor er naar verhouding steeds meer swaps resteren waarop een vaste rente ontvangen wordt en een variabele rente betaald wordt (receiverswaps). Dit heeft een verkortend effect op de gemiddelde looptijd van de totale portefeuille en zorgt voor een oploop in het RRB.

Om dit effect volledig te mitigeren zouden renteswaps waarop een variabele rente betaald wordt voortijdig beëindigd kunnen worden. Het RRB zou dan meer in de buurt van de vorige grens van 18% uitkomen en de gemiddelde looptijd zou zich sneller richting de 8 jaar toe bewegen. Markttechnisch is het echter niet haalbaar om dit in zijn totaliteit voor een competitieve prijs te realiseren. Ook is het niet nodig, gezien het nu geldende RRB-plafond van 30%. Wel ben ik van plan de komende periode te beoordelen in hoeverre het wenselijk is een deel van de renteswaps voortijd te beëindigen om het korte termijn renterisico verder te verlagen en de looptijd van de portefeuille iets sneller te verlengen.

Vraag 16

In hoeverre moet het nieuwe beleidskader nog worden vastgesteld door de Tweede Kamer? Hoe is dat in het verleden vastgesteld?

Antwoord 16

De Minister is op grond van artikel 4.18 van de Comptabiliteitswet 2016 (CW 2016) belast met het beheer van de staatsschuld. Op grond van artikel 4.1, eerste lid, aanhef en onder a, van de CW 2016 is de Minister verantwoordelijk om beleid dat aan zijn begroting ten grondslag ligt te ontwikkelen, vast te stellen en uit te voeren. Dat geldt ook ten aanzien van het beheer van de staatsschuld. Over het gevoerde beleid en de uitkomsten daarvan legt de Minister verantwoording af aan de Tweede en Eerste Kamer. Voor het afleggen van die verantwoording wordt onder andere gebruik gemaakt van de beleidsdoorlichting, evenals de jaarlijkse begrotingscyclus. De vorige beleidskaders voor de financiering van de staatsschuld zijn op dezelfde manier vastgesteld en verantwoord.

Vraag 17

Welke flexibiliteit biedt het nieuwe beleidskader ten opzichte van het oude beleidskader? Wat zijn daarvan de gevolgen en risico’s?

Antwoord 17

Het nieuwe beleidskader biedt meer flexibiliteit ten opzichte van het oude beleidskader in een aantal opzichten. Zo is de bandbreedte van 6 tot 8 jaar voor de gemiddelde looptijd van de schuldportefeuille breder dan de bandbreedte van +/- 0,25 jaar in het vorige kader. Ook worden de renterisico-indicatoren in ieder geval na twee jaar tussentijds geëvalueerd en indien nodig bijgesteld. Dit biedt de kans om met beleidskeuzes sneller en flexibeler te kunnen inspelen op ontwikkelingen in de markt (bijvoorbeeld ten aanzien van rente, ECB-beleid en liquiditeit) en om economische en budgettaire ontwikkelingen en vooruitzichten sneller tot uitdrukking te laten komen in het beleidskader voor de financiering van de staatsschuld. Daarnaast is besloten iets meer flexibiliteit in te bouwen in het financieringsbeleid, onder andere door de jaarlijkse schulduitgiften niet geheel vast te leggen voor aanvang van elk nieuw kalenderjaar maar deels af te laten hangen van ontwikkelingen in de financieringsbehoefte en de vraag in de markt. Het Agentschap heeft hier recent concreet uitvoering aan gegeven door op 20 maart jl. een uitgiftekalender voor het tweede kwartaal te publiceren dat rekening houdt met het aantrekken van extra financiering in het licht van de corona maatregelen (zie ook vraag 12).

Vraag 18

Hoe ziet het beleidskader van de financiering van staatsschuld in andere (vergelijkbare) landen in de EU eruit? Wat zijn de verschillen en de overeenkomsten, onder meer waar het gaat om de looptijd van de schuld- en swapportefeuille, risico’s en de RRB-grens?

Antwoord 18

Er bestaan aanzienlijke verschillen tussen EU-landen wat betreft beleidskaders, renterisicodoelstellingen en het gebruik van renteswaps. Sommige landen hebben bijvoorbeeld geen expliciete doelstellingen en beschouwen het renterisico dat voort komt uit hun schulduitgiften als een gegeven. Hierdoor gebruiken deze landen geen renteswaps. Andere landen sturen juist wel op expliciete renterisico-indicatoren, vergelijkbaar met die van Nederland, en gebruiken hierbij ook renteswaps. Zo zijn er landen die een groot deel van hun schulduitgiftes met renteswaps naar een bepaalde looptijd sturen en zijn er landen die niet individuele schulduitgiftes «swappen» maar renteswaps meer sporadisch inzetten op basis van wat er nodig is om een bepaalde looptijd voor de gehele portefeuille te bereiken (zogenaamde «overlay» strategie).

Het trekken van conclusies is echter niet eenvoudig omdat er tussen landen ook (soms grote) verschillen bestaan ten aanzien van bijvoorbeeld de kredietwaardigheid, het schuldniveau, de rentes en de economische en budgettaire vooruitzichten. Wel is in paragraaf 4.2.2 van de beleidsdoorlichting een vergelijking opgenomen van de gemiddelde looptijd en RRB tussen Nederland en andere eurozonelanden. Dit komt eveneens aan bod in het antwoord op vraag 51 en 52. Alhoewel dus niet alle landen actief op deze renterisico-indicatoren sturen, kunnen in zijn algemeenheid een paar observaties gemaakt worden. Zo kan gezegd worden dat de keuze van Nederland om de gemiddelde looptijd te verlengen in lijn is met de algehele trend om te verlengen en dat Nederland met een gemiddelde looptijd van 6,4 jaar eind 2019 nog iets onder het gemiddelde van andere Europese schuldmanagers zat. Ten aanzien van het RRB bevond Nederland zich de afgelopen periode iets onder het gemiddelde van andere Europese schuldmanagers en zou het mogelijkerwijs in de komende periode – gezien de hogere RRB-grens – iets boven het gemiddelde uit kunnen komen.

Vraag 19

Waarom wordt het nieuwe beleidskader in 2026 vastgesteld voor de beleidsdoorlichting 2026 en/of gelijktijdig met de beleidsdoorlichting 2026? Immers, de invloed van de Tweede Kamer is dan toch beperkt?

Antwoord 19

Ik vind het belangrijk om de resultaten uit een beleidsdoorlichting te gebruiken voor de vormgeving van nieuwe beleidskaders. Om dat te kunnen doen is het onvermijdelijk om al te starten met de beleidsdoorlichting in de laatste fase waarin het te evalueren beleid nog van toepassing is. Dit is de systematiek die het Agentschap de afgelopen beleidskaders heeft gehanteerd. Met ingang van het beleidskader 2020 is een nieuwe benadering gekozen, om zo min mogelijk «last» te hebben van het feit dat de laatste maanden van de lopende beleidsperiode niet in beschouwing genomen kunnen worden omdat de beleidsdoorlichting al is gestart. Het nieuwe beleidskader dat op 1 januari 2020 is ingegaan, zal gaan gelden voor een periode van zes jaar, tot eind 2025. Daarna, in 2026, zal een integrale beleidsdoorlichting plaatsvinden voor het gehele artikel 11. Echter, in de tussentijd zal het Agentschap het beleid intern kortcyclischer gaan beoordelen, in ieder geval eens in de twee jaar. Indien bijvoorbeeld budgettaire of economische omstandigheden daartoe aanleiding geven, kan het beleidskader tussentijds worden bijgesteld. Of een dergelijke bijstelling daadwerkelijk nodig zal zijn, is nu nog niet te voorzien. Het maakt wel dat hierdoor in 2026, wanneer de volgende integrale beleidsdoorlichting wordt gedaan, het beleidskader nog steeds actueel is en kan worden «doorgerold» tot 2027, wanneer het nieuwe beleidskader in zou moeten gaan.

Vraag 20

Welke rol heeft de verwachting van een lage rente gespeeld bij de vaststelling van het nieuwe beleidskader?

Antwoord 20

De verwachting van de markt dat de rentes in de nabije toekomst laag blijven heeft een rol gespeeld bij het vaststellen van het nieuwe beleidskader eind 2019. Dit inzicht, in combinatie met het gegeven dat Nederland er financieel gezond voor stond, heeft mij ertoe bewogen voor de korte termijn meer risico te accepteren door de grens voor het renterisicobedrag (RRB) op te hogen. In het geval de rente inderdaad laag blijft zal de Staat profiteren van een hoger RRB.

Voor de middellange termijn acht ik het verstandig om het renterisico (i.e. het risico dat de begroting wordt geconfronteerd met stijgende rentelasten) te verlagen, ook omdat de marktverwachtingen ten aanzien van renteontwikkelingen op de langere termijn nog onzekerder zijn. Ik ben van plan dit te bereiken door de gemiddelde looptijd verder te verlengen. Hiermee worden de huidige lage rentes voor een langere periode vastgelegd wat meer budgettaire zekerheid creëert. Ook wordt hiermee ingespeeld op de momenteel (in historisch opzicht) lage termijnpremie: het verschil tussen de kosten van het uitgeven van schuldpapier met een lange looptijd en met een korte looptijd is relatief klein. Het is daarom mogelijk om rentes voor een langere periode vast te leggen, terwijl daar relatief weinig extra voor hoeft te worden betaald. Alles afwegende, ben ik tot het oordeel gekomen dat een uitgiftebeleid dat resulteert in een verlenging van de gemiddelde looptijd van de schuldportefeuille richting de 8 jaar de juiste balans creëert tussen kosten en risico voor de komende periode. De verlenging richting de 8 jaar sluit ook aan bij de huidige de vraag vanuit de markt voor schuldpapier met een langere looptijd.

Vraag 21

Stel dat binnen twee jaar marktpartijen liever kortlopend schuldpapier willen hebben dan papier met een langere looptijd, is dat dan reden om het beleid van het verlengen van de looptijd te heroverwegen/herijken?

Antwoord 21

Het beleidskader is nu gebaseerd op het feit dat er voldoende vraag is naar langlopend papier, waarmee een verlenging van de gemiddelde looptijd van de portefeuille geleidelijk aan kan worden bewerkstelligd. Indien marktpartijen in de toekomst liever kortlopend schuldpapier willen hebben dan papier met een langere looptijd dan zou dit een reden kunnen zijn om het beleid van het verlengen van de looptijd te heroverwegen (of om de wijze waarop er verlengd wordt te heroverwegen, bijvoorbeeld door weer meer renteswaps te gaan gebruiken). Door intern vaker tussentijds te evalueren kan ik adequaat reageren op dit soort veranderende omstandigheden, ook bijvoorbeeld ten aanzien van fluctuaties in de financieringsbehoefte of nieuwe economische ontwikkelingen.

Vraag 22

Wat is de huidige stand van zaken met betrekking tot het door de Staat storten van onderpand bij rentederivatentransacties?

Antwoord 22

Op dit moment sluit het Agentschap bilateraal renteswaps af, waarbij de tegenpartij onderpand stort indien de renteswaps een positieve marktwaarde aannemen voor de Staat. De Staat heeft zelf geen onderpandverplichting. De renteswapportefeuille van de Staat is sinds zijn hoogtepunt in 2015 (toen € 650 miljard in nominale omvang) al flink teruggebracht. Eind februari 2020 bedroeg de renteswapportefeuille nog € 213 miljard. Dit betekent dat schommelingen in het onderpand dat gestort wordt ook minder omvangrijk zijn geworden. Zoals is toegelicht in het antwoord op vraag 8 zijn lagere schommelingen in het onderpand positief voor het dagelijks cash management, aangezien de onzekerheid afneemt. Eind februari 2020 had het Agentschap nog ongeveer € 11 miljard aan onderpand in beheer.

Vraag 23

Welke verandering van inzicht heeft ertoe geleid dat nu wel uitspraken worden gedaan over renteverwachtingen, terwijl bij de vorige beleidsdoorlichting dit niet werd gedaan vanwege te hoge onzekerheid?

Antwoord 23

Net als in het verleden hanteert het Agentschap geen rentevisie; er wordt niet gehandeld op een eigen voorspelling van hoe de rente zich gaat ontwikkelen. Wel houdt het Agentschap de verwachting van marktparticipanten (en het CPB) over de ontwikkeling van de rente in de gaten, waaronder de zogeheten termijnrentes (het verschil tussen de lange en de korte rente). Deze termijnrentes zijn bijvoorbeeld als input voor het nieuw ontwikkelde renterisicomodel gebruikt, waarop het besluit voor het verlengen van de gemiddelde looptijd van de portefeuille is gebaseerd. Daarnaast was de marktverwachting bij het vaststellen van het beleidskader dat rentes voor een langere periode op een lager niveau blijven. Ook dit inzicht is gebruikt, bijvoorbeeld als input voor het besluit om de grens voor het renterisicobedrag (RRB) te verhogen.

Vraag 24

In hoeverre heeft de conclusie van het onderzoek, dat het beleid doelmatig en doeltreffend is geweest, te maken met het gegeven dat de Europese Centrale Bank (ECB) jarenlang voor een groot gedeelte de schuld heeft opgekocht. Was de conclusie van SEO Economisch Onderzoek anders geweest als de ECB niet jarenlang de schuld zou hebben opgekocht?

Antwoord 24

De conclusie van het onderzoek, dat het beleid doelmatig en doeltreffend is geweest, staat los van het feit dat de ECB een deel van de schuld heeft opgekocht. SEO heeft haar conclusie namelijk grotendeels gebaseerd op informatie die ex ante beschikbaar was – voor aanvang van de beleidsperiode 2016–2019 – en niet op basis van factoren die ex post wellicht invloed hebben gehad op de kosten, zoals het opkoopprogramma van de ECB. SEO heeft geconcludeerd dat – uitgaande van de informatie die eind 2015 beschikbaar was – het beleidskader voor de periode 2016–2019 heeft voldaan aan de doelstelling van lage financieringskosten tegen acceptabel risico. Lagere kosten waren ex ante alleen mogelijk geweest door hogere risico’s te accepteren. Ex post concludeert SEO dat de vooraf vastgestelde streefwaarden voor de renterisico-indicatoren (te weten de gemiddelde looptijd van de portefeuille en het renterisicobedrag (RRB)) zijn gehaald. De streefwaarden zijn gehaald door middel van een combinatie van schulduitgiften en voortijdige beëindigingen van renteswaps, een strategie die niet anders was geweest als de ECB geen schuld zou hebben opgekocht. Daarnaast heeft SEO geconcludeerd dat het Nederlandse beleid voor financiering van de staatsschuld hoog scoort op internationaal erkende indicatoren voor prudent schuldbeheer, te weten consistentie, transparantie en liquiditeit. Hiermee is de onzekerheidspremie die beleggers verlangen zo laag mogelijk gehouden. Ook dit staat los van het feit dat de ECB schuld heeft opgekocht.

Vraag 25

Hoeveel procent van de Nederlandse staatsschuld is in het bezit van de centrale bank? Betekent dit dat Nederland zijn tekort monetair financiert?

Antwoord 25

Volgens cijfers van december 2019 heeft DNB 24,5% (€ 74 miljard) van de Nederlandse staatsschuld in handen.6 DNB koopt deze schuld uitsluitend op de secundaire markt, waarmee monetaire financiering wordt voorkomen.

Vraag 26

Wat zijn uw plannen voor het nieuwe beleidskader in de periode 2020 tot en met 2026?

Antwoord 26

Ik ben van plan de looptijd van de schuld- en swapportefeuille te verlengen van 6,4 jaar eind 2019 tot richting de 8 jaar eind 2025. De insteek is dit geleidelijk aan te bereiken door de komende periode voor zover mogelijk prioriteit te geven aan het uitgeven van leningen met een langere looptijd. Concreet heb ik al aangekondigd dit jaar een nieuwe 30-jaarslening uit te geven, een nieuwe 10-jaarslening uit te geven en een bestaande 20-jaarlening (de groene obligatie) te heropenen.

Renteswaps zullen naar verwachting geen grote rol spelen in het bereiken van de nieuwe looptijdsdoelstelling. Deze kunnen echter nog steeds incidenteel gebruikt worden, bijvoorbeeld om de looptijd bij te sturen indien die buiten de vastgestelde bandbreedte van 6 tot 8 jaar dreigt te komen.

Voor het RRB geldt een verhoogd plafond van 30%. Indien het RRB boven dit niveau dreigt te komen zal in beginsel worden bijgestuurd, bijvoorbeeld door bestaande renteswaps te beëindigen of nieuwe renteswaps af te sluiten.

Daarnaast ben ik van plan het beleidskader tussentijds – in ieder geval eens in de twee jaar – intern te evalueren en zo nodig bij te stellen. Gewijzigde marktomstandigheden of nieuwe ontwikkelingen in de schuld- en swapportefeuille kunnen hier aanleiding toe geven. In 2026 zal het beleidskader weer formeel worden doorgelicht, wat mede de basis zal vormen voor een volgend beleidskader.

Vraag 27

Wat gebeurt er, tegen de achtergrond van uw verwachting dat de rente de komende jaren nog relatief laag zal blijven, indien de rente alsnog gaat stijgen? Op welke wijze zult u uw beleid daarop aanpassen? Hoe zult u omgaan met stijgende rentelasten?

Antwoord 27

Het Agentschap houdt marktomstandigheden, waaronder ook de renteontwikkelingen, nauwlettend in de gaten. Bij zijn twee jaarlijkse interne beoordeling van het beleid, zal het Agentschap de dan geldende omstandigheden en marktverwachtingen in overweging nemen, inclusief eventuele rentestijgingen mochten die zich voordoen. Of een rentestijging aanleiding geeft tot aanpassing van het beleid is niet op voorhand te zeggen; dat hangt mede af van de omvang van die stijging en of de (markt)verwachting is dat de stijging blijvend is of eenmalig. Hoe een eventuele beleidsaanpassing er dan uit zou zien, moet op dat moment worden onderzocht.

De omvang van de rentelasten is in de begroting opgenomen onder hoofdstuk IX (artikel 11) en wordt in het jaarverslag verantwoord. De rentelasten worden geraamd op basis van de verwachte rentepercentages voor korte en lange schuld van het CPB en de verwachte ontwikkeling van het kassaldo van het Rijk. Bijstelling van de raming van de rentelasten wordt verwerkt bij de Voorjaarsnota en Najaarsnota.

Vraag 28

Kunt u een update geven van hoeveel obligaties de ECB inmiddels heeft opgekocht?

Vraag 29

Kunt u aangeven wat de balansomvang van de ECB is?

Antwoord 28 en 29

Uit hoofde van het opkoopprogramma van de ECB (dat medio 2014 is opgestart) – het Asset Purchase Programme – is volgens rente cijfers van de ECB (februari 2020) € 3.160 miljard aan schuld opgekocht.7 Een deel hiervan (€ 451 miljard) is reeds afgelost.

Cijfers van februari 2020 van de ECB laten een totale balansomvang van € 4.669 miljard zien.8 Dit getal wordt wekelijks bijgewerkt. De balansomvang uit hoofde van het opkoopprogramma van de ECB (dat medio 2014 is opgestart) bedroeg in februari € 2.709 miljard. Hiervan bedroeg het aandeel staatsschuldpapier € 2.119 miljard.

Uiteraard zullen deze bedragen verder oplopen als gevolg van het Pandemic Emergency Purchase Programme (PEPP).

Vraag 30

Is bij de opzet van dit beleidsonderzoek een onafhankelijk methodologisch expert betrokken? Zo nee, wat is de reden dat daar niet voor is gekozen?

Antwoord 30

Deze beleidsdoorlichting is voor een belangrijk deel gebaseerd op onderzoek dat is verricht door SEO Economisch Onderzoek. SEO heeft voor dit onderzoek zijn eigen (onafhankelijke) methodologie vastgesteld en gebruikt. Daarnaast is het plan van aanpak van de beleidsdoorlichting vastgesteld in de stuurgroep die was ingericht voor deze beleidsdoorlichting. Vanuit het Ministerie van Financiën hadden in deze stuurgroep zitting managers uit het Agentschap, de directie Financieel-Economische Zaken en het directoraat-generaal Rijksbegroting. De doorlichting is beoordeeld door onafhankelijk deskundige dr. ir. Paul Wessels, hoofd risicomanagement bij DNB, die ook zitting had in de stuurgroep. De onderzoeksopzet voor deze beleidsdoorlichting heb ik op 14 september 2018 met uw Kamer gedeeld9. Daarnaast maakte de beleidsdoorlichting onderdeel uit van de operatie Inzicht in Kwaliteit waarover ik uw Kamer heb geïnformeerd10. De volgende voortgangsrapportage hiervan wordt op korte termijn aan uw Kamer verzonden.

Vraag 31

Heeft de onafhankelijke deskundige op drie vaste momenten in het doorlichtingsproces, namelijk bij (1) het plan van aanpak, (2) het eerste concept en (3) het eindrapport, een oordeel uitgebracht aan de hand van de vier kwaliteitscriteria zoals beschreven in de Regeling Periodiek Evaluatieonderzoek 2015?

Antwoord 31

Ja. Het plan van aanpak en het eerste rapport zijn beoordeeld door de onafhankelijk deskundige in zijn hoedanigheid als lid van de stuurgroep. Over het eindrapport heeft de onafhankelijk deskundige een schriftelijk oordeel gegeven dat is opgenomen als bijlage in de beleidsdoorlichting.

Vraag 32

Kunt u een inschatting maken van de extra rentelasten die gepaard gaan met het voornemen om de gemiddelde looptijd te verhogen richting acht jaar?

Antwoord 32

Aan de hand van het nieuw ontwikkelde rentemodel is ingeschat, op basis van historische renteniveaus tot medio 2019, dat ten opzichte van een gemiddelde looptijd van 6,4 jaar, het verlengen van de gemiddelde looptijd richting de 8 jaar zou kunnen leiden tot cumulatief € 0,1 miljard hogere rentelasten over de periode 2020–2025.

Vraag 33

Tot welk niveau vindt u de extra rentelasten als gevolg van het streven naar een langere looptijd acceptabel? Op welke manier heeft deze afweging een rol gespeeld in het bepalen van het doel om richting een gemiddelde looptijd van acht jaar te gaan?

Antwoord 33

De gemiddelde looptijd van de schuldportefeuille is altijd een afweging tussen kosten en risico, waardoor er geen een absoluut bedrag gekoppeld kan worden aan de te accepteren rentelasten. Met een langere looptijd gaan over het algemeen hogere rentelasten gepaard, maar een lager renterisico en meer budgettaire zekerheid. De rente staat immers langer vast en obligaties hoeven minder vaak opnieuw geherfinancierd te worden. Ik ben van mening dat een verlenging van de gemiddelde looptijd van de schuldportefeuille richting de 8 jaar de juiste balans creëert tussen kosten en risico voor de komende periode. Hiermee wordt ook ingespeeld op de (in historisch opzicht) lage termijnpremie: het verschil tussen de kosten van het uitgeven van schuldpapier met een lange looptijd en met een korte looptijd is relatief klein. Het is daarom mogelijk om rentes voor een langere periode vast te leggen, terwijl daar relatief weinig extra voor hoeft te worden betaald. Mocht de situatie veranderen en de termijnpremie relatief groot worden dan kan dit aanleiding zijn om het beleid bij te stellen (zie ook vraag 27).

De verlenging richting de 8 is geleidelijk te realiseren binnen de uitgangspunten van het financieringsbeleid – te weten consistentie, transparantie en liquiditeit – en sluit aan bij de vraag in de markt voor schuldpapier met een langere looptijd. Een verdere verlenging met schulduitgiften zou waarschijnlijk minder goed aansluiten bij de vraag in de markt, omdat de nadruk dan te veel op leningen met een zeer lange looptijd zou komen te liggen. Een verdere verlenging door middel van renteswaps is in principe wel mogelijk, maar daar is niet voor gekozen vanwege de aanbevelingen uit de beleidsdoorlichting om niet te afhankelijk te zijn van renteswaps en de (operationele) risico’s die verbonden zijn aan het grootschalig gebruik van renteswaps (zie ook het antwoord op vraag 8).

Vraag 34

Wanneer vindt u dat voldaan is aan de doelstelling om richting een gemiddelde looptijd van acht jaar te gaan? Bij iedere stijging van de gemiddelde looptijd of alleen als binnen een bepaalde tijd de gemiddelde looptijd acht jaar is?

Antwoord 34

De verlenging richting de 8 jaar zal geleidelijk plaatsvinden, waarbij de looptijd kan fluctueren binnen een bandbreedte van 6 tot 8 jaar. Dat betekent dat in beginsel iedere stijging van de looptijd binnen de doelstelling van «richting 8 jaar» valt. Niet is bepaald binnen welke termijn de looptijd op 8 jaar moet uitkomen, om enige flexibiliteit te behouden bijvoorbeeld in de keuze voor gebruik van de verschillende financieringsinstrumenten en om te kunnen inspelen op onverwachte situaties. Dat gezegd hebbende, de komende periode geef ik prioriteit aan het uitgeven van leningen met een langere looptijd.

Vraag 35

Op welke basis is de RRB-grens van 30% voor het komende beleidskader precies gebaseerd?

Antwoord 35

Het antwoord op deze vraag is gecombineerd met het antwoord op vraag 13 en 50. Zie hiervoor vraag 13.

Vraag 36

Zou het mogelijk zijn om een indicator te ontwikkelen waarbij de RRB-grens gecorrigeerd wordt voor renteswaps die incidenteel zullen neerslaan in de komende jaren? Zo ja, vindt u het dan niet beter om op een dergelijke indicator te sturen, aangezien het neerslaan van de renteswaps een zeer incidenteel karakter heeft in de aankomende beleidsperiode?

Antwoord 36

Conform één van de aanbevelingen van de beleidsdoorlichting zal ik de komende periode de robuustheid en eenduidigheid van het RRB onderzoeken. Op dit moment kan ik u reeds melden dat het verwachte RRB gecorrigeerd voor swaps de komende periode lager ligt dan het verwachte RRB inclusief swaps. Dit komt omdat de verandering in de samenstelling van de swapportefeuille zorgt voor een oploop in het RRB (zie ook het antwoord op vragen 13, 35 en 50).

Vraag 37

Vindt u dat met de huidige beleidskaders er zoveel ruimte is voor flexibiliteit, dat er feitelijk geen politieke ex ante sturing is op het financieringsbeleid?

Antwoord 37

Ik ben van mening dat, doordat het nieuwe beleidskader meer flexibiliteit biedt, ik juist sneller en gerichter het beleid kan bijsturen, ook ex-ante, indien de omstandigheden daartoe aanleiding geven.

Vraag 38

Wat zijn de gevolgen van het onder het uitgavenplafond brengen van de rentelasten voor het beleid of de keuze die gemaakt worden bij het financieren van de staatsschuld? Hoe zou het beleidskader eruit gezien hebben als de rentelasten niet onder het uitgavenplafond zouden vallen?

Vraag 53

Kunt u aangeven in hoeverre de wijziging in de begrotingsregels, waarmee de rentelasten op de staatsschuld onder het uitgavenkader zijn geplaatst, inderdaad tot een verandering in de beheersing en de integrale afweging heeft geleid, zoals als doelstelling stond vermeld in het rapport van de Studiegroep Begrotingsruimte?

Vraag 54

Vindt u het beter om de rentelasten op de swapportefeuille op dezelfde manier te behandelen binnen de begrotingsregels als de rentelasten op de staatsschuld, om daarmee een goede integrale afweging tussen de verschillende financieringsinstrumenten te stimuleren?

Antwoord 38, 53 en 54

Het onder het uitgavenplafond plaatsen van de rente-uitgaven draagt bij aan de beheersing van kosten. De rente-uitgaven zijn immers gemaximeerd: eventuele tegenvallers moeten onder het plafond worden gedekt. Mede door de aanhoudende lage rente is deze kabinetsperiode echter sprake geweest van relatief grote meevallers bij de rente-uitgaven. De bijstellingen van de rentelasten onder het uitgavenplafond hebben de afgelopen jaren tot budgettaire ruimte geleid, welke voor andere beleidsprioriteiten ingezet kon worden.

De verschillende begrotingsbehandeling voor rentelasten op staatschuld en renteswaps volgt uit het feit dat zij een ander effect hebben op het EMU-saldo. Rentelasten op swaps zijn niet EMU-saldorelevant. Rentelasten op staatsschuld zijn dit wel. Vanuit het oogpunt van beheersing van het EMU-saldo is het dan ook logisch dat alleen de rentelasten op staatsschuld onder het uitgavenplafond worden beheerst (volgens het principe EMU-saldorelevant = plafondrelevant).

Dit neemt niet weg dat voor de totale rentekosten – en voor de EMU-schuld – de rente op de swapportefeuille ook van belang is. Om die reden wordt bij het financieren van de staatsschuld gekeken naar een efficiënte afruil tussen kosten en risico op de gehele portefeuille, inclusief renteswaps.

De verschillende begrotingsbehandeling van rentelasten op staatschuld en renteswaps speelt dus geen rol bij de integrale afweging tussen beide instrumenten. De keuze om renteswaps in het nieuwe beleidskader niet op grote schaal in te zetten komt voort uit het feit dat hier verschillende (operationele) risico’s bij komen kijken (zie ook het antwoord op vraag 8). Daarnaast is het in lijn met de aanbevelingen uit de beleidsdoorlichting. In zijn algemeenheid kan gesteld worden dat het beleidskader er niet anders uit had gezien als de rentelasten op de schulduitgiften niet onder het uitgavenplafond zouden vallen; verlenging van de looptijd van de portefeuille en beheersing van het renterisicobedrag (RRB) vindt plaats op basis van andere (eerdergenoemde) redenen.

Vraag 39

Wat is de invloed van de lage rente op het schatkistbankieren voor decentrale overheden en banken (i.v.m. het Depositogarantiefonds)?

Vraag 40

Betekent dit dat het rendement van decentrale overheden en banken door het prudente beleid van het Agentschap invloed heeft op de te kunnen behalen rendementen?

Vraag 41

Hoeveel andere Europese landen leggen decentrale overheden en banken de verplichting op van schatkistbankieren?

Antwoord 39, 40 en 41

Bij een negatieve rente hebben deelnemers baat bij schatkistbankieren, omdat de rentevergoeding voor een positief saldo op de rekening-courant en op deposito’s bij schatkistbankieren een ondergrens kent van nul. Wanneer de vergoeding die deelnemers in de markt zouden krijgen negatief is, is het gunstiger om geld aan te houden in de schatkist. Uit de beleidsdoorlichting van artikel 12 – Schatkistbankieren en Betalingsverkeer Rijk11, die op 4 juli 2019 naar de Tweede Kamer is verzonden blijkt dat er voor deelnemers aan het schatkistbankieren met een positief saldo vanaf 2016 t/m 2017 door de negatieve korte marktrente al een klein voordeel is geweest ten opzichte van de markt. De rente bij de schatkist ligt in deze periode door de vastgelegde ondergrens van nul procent rente hoger dan de negatieve rente die de markt in rekening brengt op uitzettingen. Uit deze beleidsdoorlichting artikel 12 blijkt tevens dat het risico van de uitzettingen lager is, omdat overtollige middelen bij de Staat worden aangehouden, in plaats van bij een bank.

Decentrale overheden zijn verplicht deelnemers van het schatkistbankieren en hebben hier momenteel dus baat bij. Banken nemen geen deel aan schatkistbankieren; alleen de bijdragen van banken aan het Depositogarantiefonds worden in de schatkist aangehouden. Mij staat geen overzicht ter beschikking van de mate waarin decentrale overheden verplicht zijn tot schatkistbankieren in andere landen.

Vraag 42

Stel dat per 1 januari 2021 wordt gestopt met schatkistbankieren, welke besparing levert dat op de apparaatskosten?

Antwoord 42

De totale apparaatskosten (incl. personeel) van het schatkistbankieren zijn in de beleidsdoorlichting van artikel 12 – Schatkistbankieren en Betalingsverkeer geschat op € 2,7 miljoen voor 2017. Hierbij worden ook de kosten meegenomen die gemaakt worden in het kader van het geïntegreerd middelenbeheer voor de departementen, agentschappen en sociale fondsen.

Bij het volledig afschaffen van het schatkistbankieren is dit dus de maximale besparing die gerealiseerd zou kunnen worden. In dat geval moet echter elk departement, agentschap en sociaal fonds afzonderlijk zijn eigen dienstverlening voor het betalingsverkeer en treasury gaan regelen, wat uiteindelijk weer tot hogere kosten zou leiden. Daarnaast zou het afschaffen van schatkistbankieren tot hogere risico’s leiden.

Vraag 43

Hoe had het Agentschap een verdere kostenverlaging kunnen realiseren?

Antwoord 43

Een verdere kostenverlaging is in principe het makkelijkst te realiseren door de staatsschuld korter te financieren. Over het algemeen is de korte rente lager dan de lange rente, waardoor dit tot de laagste rentekosten leidt. Dit brengt echter een hoger renterisico met zich mee. Door meer kort te financieren dient de staatsschuld in de toekomst sneller geherfinancierd te worden. Indien de rentes weer gaan stijgen zal dit juist tot hogere kosten gaan leiden, mogelijk zelfs hoger dan als er niet korter werd gefinancierd.

Omdat juist het langer vastleggen van de rentes nu relatief goedkoop is heb ik ervoor gekozen de gemiddelde looptijd van de staatsschuld verder te verlengen. Dit verlaagt het risico op rentetegenvallers voor de middellange termijn. Voor de korte termijn heb ik extra ruimte gecreëerd om kosten te besparen door de grens van het renterisicobedrag op te hogen (RRB). Dit betekent dat het korte termijn renterisico tijdelijk mag oplopen, wat bij een laag blijvende rente juist kan resulteren in lagere rentekosten. Het hogere korte termijn renterisico acht ik op dit moment acceptabel gezien de gezonde staat van de overheidsfinanciën en de marktverwachting dat de rente nog even laag blijft.

In het antwoord op vraag 48 wordt ingegaan op de «20%-besparingsvariant».

Vraag 44

Wat zijn de internationale standaarden van de Wereldbank en het Internationaal Monetair Fonds (IMF) voor het financieringsbeleid?

Antwoord 44

In paragraaf 4.1.1.1 op pagina 33 en 34 van de beleidsdoorlichting zijn richtlijnen opgenomen van de Wereldbank en het Internationaal Monetair Fonds (IMF) voor het financieringsbeleid.12 Dit zijn handvatten voor beleidsinstrumenten gericht op consistentie en transparantie bij schuldfinanciering. Dergelijke beleidsinstrumenten zorgen ervoor dat voldoende informatie over het beheer en financiering van de staatsschuld bekend is bij investeerders, wat de onzekerheid vermindert. Hierbij geldt dat consistentie en transparantie een versterkende werking hebben op elkaar.

Beleidsinstrumenten ten behoeve van de verbetering van consistentie:

1. Het uitgeven van obligaties op reguliere momenten gedurende het jaar.

2. Het uitgeven van nieuwe benchmark obligaties ieder jaar.

3. Het aankondigen van een doelvolume voor het totaal aan uit te geven obligaties in een jaar, evenals een doelvolume per obligatie en ook per veiling.

4. Ervoor zorgen dat dit doelvolume wordt bereikt.

5. Het uitvoeren van het financieringsbeleid in overeenstemming met het risico management raamwerk, en hier niet van afwijken ten behoeve van korte termijn voordeel ten koste van een toename in risico.

Beleidsinstrumenten ten behoeve van de verbetering van transparantie:

1. Maak schuldmanagement doelen publiek.

2. Het tijdig publiceren van een financieringsplan voor het aankomende jaar.

3. Het zo vroeg mogelijk aankondigen van veilingdata en -details.

4. Publiceer periodieke updates van de financieringsbehoefte.

5. Publiceer veilingresultaten.

6. Beschrijf het veilingproces op een duidelijke manier.

7. Veelvuldige communicatie met Primary Dealers (PD’s) en investeerders over het financieringsplan en veilingdetails.

8. Maak de intentie van de derivatenportefeuille en de statistieken hierbij openbaar.

SEO heeft geconcludeerd dat de beleidsinstrumenten die door het Agentschap gebruikt worden ten behoeve van de verbetering van consistentie en transparantie in overeenstemming zijn met deze richtlijnen en de literatuur over schuldmanagement.

Vraag 45

Wat wordt verstaan onder «acceptabel risico»?

Antwoord 45

Artikel 11 (financiering staatsschuld) spreekt over «acceptabel risico voor de begroting». Dit duidt op de mate waarin renteveranderingen (stijgingen) gevolgen hebben voor de begroting. Wat «acceptabel» is, is geen exacte wetenschap, maar een afweging tussen kosten en risico en daarmee een reflectie van risicobereidheid. Een acceptabel risico moet altijd in verhouding gezien worden tot kosten. Ik streef hierbij naar een zo goed mogelijke balans tussen het realiseren van lage kosten en het nemen van risico. Door de gemiddelde looptijd te verlengen kan – gezien de huidige lage termijnpremies – tegen relatief lage kosten het risico voor de middellange termijn verminderd worden. Tegelijkertijd wordt met het hogere RRB-plafond meer ruimte gelaten voor risico op de korte termijn. Dit hogere risico acht ik acceptabel omdat de overheidsfinanciën er goed voor staan en omdat de marktverwachting is dat de komende periode de rentes nog laag blijven. Indien de rente laag blijft of nog lager wordt zal de Staat bij een hoger RRB normaalgesproken profiteren.

Vraag 46

Hoe is het beleid op andere onderdelen geëxpliciteerd, zoals de onafhankelijke deskundige aangeeft? Welke swapstrategie heeft het ministerie?

Vraag 47

Hoe moet de opmerking van de onafhankelijke deskundige («renteswaps zullen een belangrijk instrument blijven voor het Agentschap») gezien worden tot «renteswaps zullen een beperkte rol spelen de komende tijd»?

Vraag 56

Deelt u de stelling van SEO ten aanzien van de regel dat het genomen risico niet hoger mag zijn ten opzichte van de vorige periode: «Given specific market conditions or expectations of the future, a different risk tolerance may be defined»?

Antwoord 46, 47 en 56

Al in de vorige beleidsdoorlichting uit 201513 werd aanbevolen om de afhankelijkheid van swaps te verkleinen. Aan die aanbeveling is uitvoering gegeven in de periode 2016–2019, zoals ook is toegelicht in paragraaf 4.3 van de huidige beleidsdoorlichting. De trend om de afhankelijkheid van swaps beperkt te houden wordt in de beleidsperiode die nu is ingegaan gecontinueerd. Dit betekent dat swaps weliswaar een instrument in de gereedschapskist van het Agentschap blijven, maar een middel zijn en geen doel op zich. Swaps kunnen indien nodig worden gebruikt om de renterisicostrategie uit te voeren en te sturen op de renterisico-indicatoren zoals de gemiddelde looptijd van de portefeuille en het renterisicobedrag (RRB). Het gebruik van swaps zal echter beperkt blijven zolang de renterisicodoelstellingen ook bereikt kunnen worden met schulduitgiften.

De onafhankelijke deskundige heeft, naast zijn opmerking over de swapstrategie, de suggestie gedaan om een explicieter besliskader op te stellen voor vaststelling van de gemiddelde looptijd en om vooraf te bepalen hoe om te gaan met bepaalde significante veranderingen van rentecurves en de financieringsbehoefte. In de beleidsdoorlichting is geconstateerd dat de risicobereidheid van de Staat ten aanzien van schuldmanagement in de periode 2016–2019 in feite nog steeds hetzelfde was als in 2002, toen deze voor het laatst expliciet was gemaakt. Sindsdien was steeds het uitgangspunt dat het risico voor een nieuwe beleidsperiode niet hoger mocht zijn dan het risico in de periode ervoor. Deze constatering was mede aanleiding voor mij om, ten behoeve van het nieuwe beleidskader, de risicobereidheid opnieuw vast te stellen. Als belangrijke input hiervoor is een renterisicomodel ontwikkeld om de kosten en risico’s van mogelijke strategieën voor de uitgifte beter in beeld te krijgen. Rentekosten zijn steeds ingeschat op basis van herfinanciering van bestaande schuld, de begrotingssaldi en renteverwachtingen. Deze zijn gecombineerd met rentescenario’s die door de markt worden verwacht, zoals af te lezen uit termijnrentes (forward rates). Renterisico’s zijn middels technische analyses gekwantificeerd door op basis van historische rentereeksen te bepalen naar welk niveau rentes zouden kunnen bewegen in de 5% ongunstigste gevallen.

Mijn conclusie was dat een verlenging van de gemiddelde looptijd van de schuldportefeuille richting de 8 jaar de juiste balans creëert tussen kosten en risico voor de komende periode. Op deze manier heb ik invulling geven aan de suggestie van SEO en van de onafhankelijke deskundige om risicobereidheid explicieter te maken.

Vraag 48

Waarom is de sinds 2015 verplichte zogenaamde 20%-besparingsvariant niet opgenomen in de voorliggende beleidsdoorlichting?

Antwoord 48

De 20%-besparingsvariant is opgenomen in paragraaf 4.4.2 van de beleidsdoorlichting. Daarin is een verkenning gedaan van de mogelijke beleidsopties voor het geval er 20% minder beschikbare middelen zijn. Hieruit blijkt dat de mogelijkheden om 20% te besparen op artikel 11 zeer beperkt zijn. Dit komt doordat zowel aan de uitgaven- als ontvangstenkant leningen veruit de grootste categorie zijn (86%). Het Agentschap heeft geen of nauwelijks invloed op de leenbehoefte van de Staat. De totale schuld die gefinancierd moet worden is het resultaat van alle beleidskeuzes binnen het Rijk en de externe ontwikkelingen die hierop van invloed zijn. Bovendien zijn de uitgaven- en ontvangstenkant binnen de categorie leningen van elkaar afhankelijk. Wanneer meer geld wordt geleend, zal dit op termijn leiden tot hogere aflossingen. De uitgaven (aflossingen) volgen altijd de ontvangsten (uitgifte leningen). Een besparing kan dus niet via de aflossingen of uitgifte van leningen worden gerealiseerd. Gezien het gewicht van de leningen in het totaal van de uitgaven en ontvangsten is daarmee een totale besparing van 20% niet haalbaar.

Bekeken is verder of het mogelijk is om op andere categorieën (bijvoorbeeld rente) 20% bespaard kan worden. Op termijn is het mogelijk om 20% te besparen op de rentelasten, maar alleen door veel meer renterisico te nemen en door het financieringsbeleid drastisch te veranderen (alleen korte financiering). Het is dus zeker niet vanzelfsprekend dat de rentelasten op termijn daadwerkelijk afnemen. Het hogere risico en het minder gangbare financieringsbeleid zou zich ook kunnen vertalen in hogere rentelasten op termijn (bijvoorbeeld omdat de rentes weer gaan stijgen of omdat investeerders een hogere onzekerheidspremie verlangen).

Vraag 49

Vindt u de succesvolle uitgifte van de eerste groene obligatie met een opbrengst van € 6 miljard een goed signaal om in de komende beleidsperiode een groter deel van de schuld uit te zetten middels een groene obligatie?

Antwoord 49

Het feit dat de uitgifte van de eerste Nederlandse groene staatsobligatie succesvol is verlopen is een goed signaal voor eventuele toekomstige groene obligaties. In de toekomst wil ik bezien of meer staatsschuldfinanciering via groene obligaties mogelijk is. Dat hangt mede af van de omvang van de financieringsbehoefte de komende jaren en de beschikbaarheid van voldoende groene uitgaven van het Rijk die in aanmerking kunnen komen voor financiering middels een groene obligatie.

Dit jaar zal ik voor het eerst gaan rapporteren over de allocatie van de groene obligatie aan groene uitgaven en de impact ervan. Daarnaast heb ik toegezegd deze obligatie de komende jaren te heropenen tot een totaal volume van € 10 miljard, hetgeen gebruikelijk is voor reguliere staatsobligaties met dezelfde looptijd. In januari van dit jaar heeft de eerste heropening al plaatsgevonden, waarmee de uitstaande stand nu ruim € 7 miljard bedraagt.

Vraag 50

In hoeverre is er effectief sprake van een kader indien de RRB-grens dermate fors hoger wordt vastgesteld dan het huidige RRB-percentage?

Antwoord 50

Het antwoord op deze vraag is gecombineerd met het antwoord op vraag 13 en 35. Zie hiervoor vraag 13.

Vraag 51

Kunt u in een tabel aangeven hoe de gemiddelde looptijd in de periode 2016 – 2025 zich verhoudt tot vergelijkbare landen (realisatie en verwachting conform doelstellingen)?

Antwoord 51

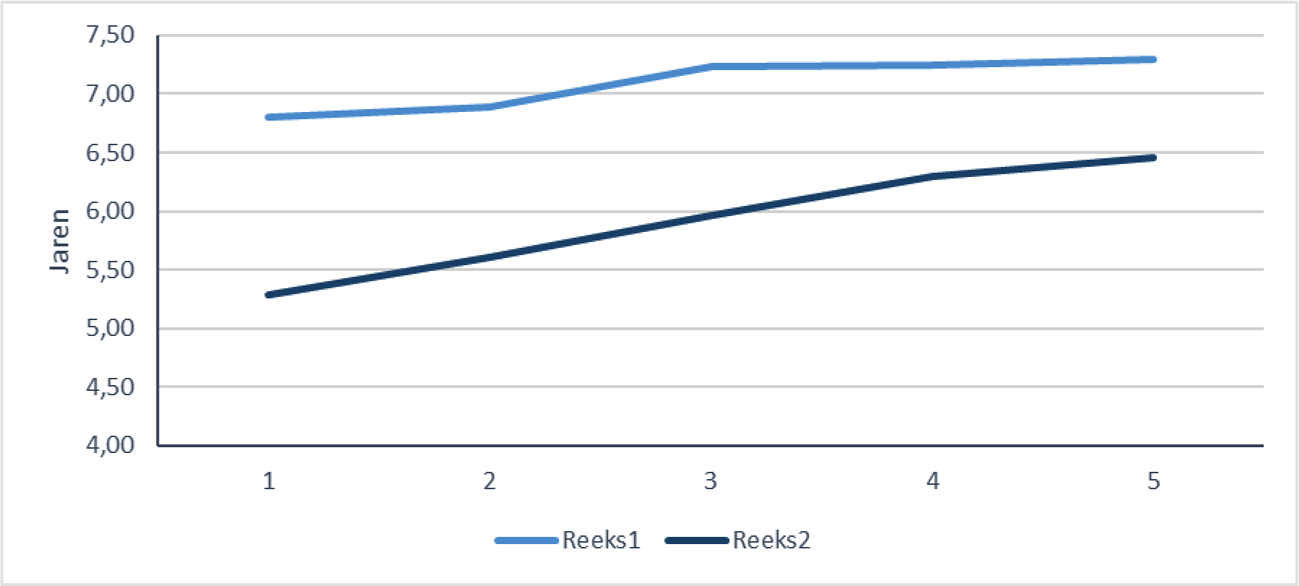

In paragraaf 4.2.2 van de beleidsdoorlichting wordt een vergelijking gemaakt met andere eurozonelanden wat betreft de gemiddelde looptijd. Onderstaande figuur geeft dit schematisch weer. Daarin is gekozen voor negen eurozonelanden die in omvang van economie of schuld het best te vergelijken zijn met Nederland (te weten België, Duitsland, Finland, Frankrijk, Ierland, Italië, Oostenrijk, Portugal en Spanje). Hierbij dient echter vermeld te worden dat tussen landen nog steeds (soms grote) verschillen bestaan ten aanzien van bijvoorbeeld de kredietwaardigheid, het schuldniveau, de rentes en de economische en budgettaire vooruitzichten, wat het trekken van conclusies niet eenvoudig maakt. Ook is niet voor alle landen de gemiddelde looptijd van de portefeuille een indicator waar (actief) op wordt gestuurd.

In de figuur is te zien dat de gemiddelde looptijd van deze landen is gestegen met 0,49 jaar, naar ongeveer 7,3 jaar begin 2019. De gemiddelde looptijd van de Nederlandse portefeuille steeg in die periode met 1,18 jaar. Ook is te zien dat de gemiddelde looptijd van Nederland in 2015 ongeveer 1,5 jaar lager was dan de gemiddelde looptijd van de andere eurzonelanden en dat de looptijden zich naar elkaar toe hebben bewogen. Dit impliceert dat zowel het niveau als de trend van de gemiddelde looptijd van de Nederlandse portefeuille in lijn is met andere eurozonelanden. Door de gemiddelde looptijd verder te verlengen onder het nieuwe beleidskader volgt Nederland de trend die de afgelopen jaren onder Europese schuldmanagers is ingezet.

Helaas is het niet mogelijk de toekomstige gemiddelde looptijd tot en met 2025 van andere landen weer te geven. Er wordt slechts gerapporteerd over realisaties en niet over doelstellingen.

Ongewogen gemiddelde looptijd 9 eurozonelanden en Nederland (average time to refixing)*

Bron: Agentschap van de Generale Thesaurie, Ministerie van Financiën. *2019 is tot 31 maart.

Vraag 52

Kunt u in een tabel aangeven hoe het RRB-percentage in de periode 2016 – 2025 zich verhoudt tot vergelijkbare landen (realisatie en verwachting conform doelstellingen)?

Antwoord 52

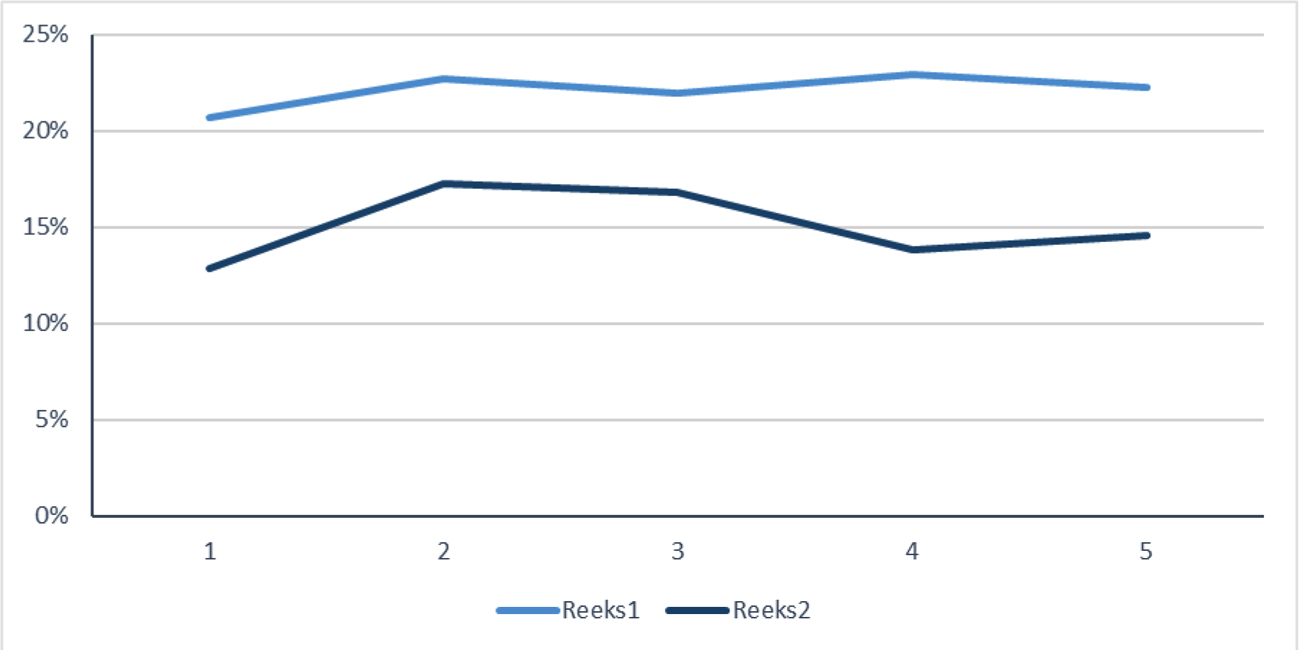

In paragraaf 4.2.2 van de beleidsdoorlichting wordt een vergelijking gemaakt met andere eurozonelanden wat betreft het RRB. Onderstaande figuur geeft dit schematisch weer voor negen eurozone die in omvang van economie of schuld het best te vergelijken zijn met Nederland (te weten België, Duitsland, Finland, Frankrijk, Ierland, Italië, Oostenrijk, Portugal en Spanje). Hierbij dient echter vermeld te worden dat tussen landen nog steeds (soms grote) verschillen bestaan ten aanzien van bijvoorbeeld de kredietwaardigheid, het schuldniveau, de renteontwikkeling en de economische en budgettaire vooruitzichten, wat het trekken van conclusies niet eenvoudig maakt. Ook is niet voor alle landen het RRB een indicator waar (actief) op wordt gestuurd.

In de figuur is te zien dat het gemiddelde RRB van de negen eurozonelanden is de afgelopen vijf jaar redelijk stabiel gebleven en bewoog tussen 21% en 23%. Het gemiddelde RRB van Nederland is voor dezelfde periode nooit hoger geweest dan de grens van 18%. Het Nederlandse RRB lag dus in buurt maar onder het gemiddelde van de andere eurozonelanden. Met ingang van het volgende kader zou het Nederlandse RRB in theorie (tijdelijk) iets boven het gemiddelde van andere eurozonelanden kunnen komen te liggen.

Helaas is het niet mogelijk het verwachte toekomstige RRB tot en met 2025 van andere landen weer te geven. Er wordt slechts gerapporteerd over realisaties en niet over doelstellingen.

Gemiddelde renterisicobedrag 9 eurozonelanden en Nederland (refixing risk 1y)*

Bron: Agentschap van de Generale Thesaurie, Ministerie van Financiën. *2019 is tot 31 maart.

Vraag 53

Kunt u aangeven in hoeverre de wijziging in de begrotingsregels, waarmee de rentelasten op de staatsschuld onder het uitgavenkader zijn geplaatst, inderdaad tot een verandering in de beheersing en de integrale afweging heeft geleid, zoals als doelstelling stond vermeld in het rapport van de Studiegroep Begrotingsruimte?

Antwoord 53

Het antwoord op deze vraag is gecombineerd met het antwoord op vraag 38 en 54. Zie hiervoor vraag 38.

Vraag 54

Vindt u het beter om de rentelasten op de swapportefeuille op dezelfde manier te behandelen binnen de begrotingsregels als de rentelasten op de staatsschuld, om daarmee een goede integrale afweging tussen de verschillende financieringsinstrumenten te stimuleren?

Antwoord 54

Het antwoord op deze vraag is gecombineerd met het antwoord op vraag 38 en 53. Zie hiervoor vraag 38.

Vraag 55

Hoeveel bedragen de hogere rentelasten als gevolg van het renterisicokader waarmee de looptijden zijn verlengd in euro's – het onderzoek van SEO wijst op 0,2% – en vindt u dat die prijs het waard was voor de langere looptijden, ook in het licht van de verlaagde verwachtingen voor de rente op de lange termijn?

Antwoord 55

De 0,2% hogere rentelasten zijn de uitkomst van een analyse van SEO waarin de kosten van de verlenging worden vergeleken met een theoretisch scenario waarin er niet verlengd zou zijn. SEO rapporteert het cijfer niet in euro’s. Omdat de rentes laag zijn gebleven bleek achteraf gezien – over de periode 2016–2019 – de verlenging iets duurder te zijn uitgepakt dan wanneer er niet verlengd zou zijn. Dit neemt echter niet weg dat de rentelasten, ondanks de verlenging, de afgelopen jaren gestaag zijn afgenomen. Met andere woorden, juist vanwege de lage rentes kon de verlenging tegen relatief lage kosten gerealiseerd worden.

Daarnaast is het zo, zoals SEO in haar rapport ook aangeeft, dat de verlenging in de toekomst – als de rente weer gaat stijgen – voor een verdere kostenbesparing zou kunnen zorgen. Dit komt omdat de lage rentes voor een langere periode zijn vastgelegd. Een stijging van de rente blijft altijd een reële mogelijkheid. Vanwege de in historisch opzicht lage termijnpremie (het verschil tussen de kosten van het uitgeven van schuldpapier met een lange looptijd en met een korte looptijd is relatief klein) is het mogelijk om rentes tegen relatief lage kosten nog langer vast te leggen. Daarom is gekozen de looptijd de komende periode nog verder te verlengen en daarmee nog meer budgettaire zekerheid te creëren voor de middellange termijn.

Vraag 56

Deelt u de stelling van SEO ten aanzien van de regel dat het genomen risico niet hoger mag zijn ten opzichte van de vorige periode: «Given specific market conditions or expectations of the future, a different risk tolerance may be defined»?

Antwoord 56

Het antwoord op deze vraag is gecombineerd met het antwoord op vraag 46 en 47. Zie hiervoor vraag 46 en 47.

Vraag 57

Gezien de constatering van SEO dat de liquiditeit is verminderd met als gevolg een stijging van de bid-ask spread van 0,4 basispunten en de koppeling van SEO aan de daling van het volume van de doelomvang, kunt u aangeven in hoeverre deze factor is meegenomen in de afweging om te streven naar een gemiddelde looptijd in de richting van acht jaar?

Antwoord 57