Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 31935 nr. 31 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 20 september 2016

Met de motie Harbers (2014 Kamerstuk 34 000, nr. 36) verzocht uw Kamer «de Tweede Kamer voorafgaand aan de start van een beleidsdoorlichting te informeren over de opzet en vraagstelling en de Tweede Kamer de mogelijkheid te geven invloed uit te oefenen op de opzet en vraagstelling».

Met deze brief informeer ik u over de onderzoeksopzet van de drie beleidsdoorlichtingen van mijn departement die in 2017 aan uw Kamer aangeboden zullen worden.

De beleidsdoorlichtingen worden uitgevoerd aan de hand van de regels en kwaliteitseisen van de Regeling Periodiek Evaluatieonderzoek (RPE). Dit houdt onder andere in dat de beleidsdoorlichtingen worden voorzien van een oordeel door een onafhankelijk deskundige over de kwaliteit van het uitgevoerde onderzoek.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Periodiek dient het begrotingsartikel 1 Belastingen te worden doorgelicht. De laatste keer dat artikel 1 grotendeels is doorgelicht was in 2010. Sindsdien zijn verschillende andere onderdelen van het uitvoeringsbeleid geëvalueerd. Zo is in 2012 het horizontaal toezicht geëvalueerd, in 2012 het toezicht door Douane op de buitengrenzen en in 2014 – als nulmeting – toeslagen. In 2016 wordt de beleidsdoorlichting toeslagen uitgevoerd, het vervolg op de nulmeting uit 2014.

De Regeling periodiek evaluatieonderzoek 2014 biedt de mogelijkheid delen van het beleidsartikel door te lichten. Zoals in begrotingsartikel 1 staat beschreven, kent de Belastingdienst drie beleidsinstrumenten om zijn doelstelling te realiseren: dienstverlening, toezicht en opsporing en massale processen. Deze beleidsinstrumenten kennen hun elk hun eigen operationele doelstelling. In 2015 is de dienstverlening door de Belastingdienst doorgelicht. In 2017 worden de andere twee beleidsinstrumenten toezicht en opsporing en massale processen doorgelicht. Hierop ziet dit plan van aanpak.

Een kanttekening is hier op zijn plaats. De Tweede Kamer heeft op 12 april jl. de Algemene Rekenkamer gevraagd onderzoek te doen naar de effectiviteit van het handhavingsbeleid van de Belastingdienst (Kamerstuk 31 066, nr. 261). De Algemene Rekenkamer heeft de Belastingdienst om medewerking gevraagd bij dit onderzoek. Het onderzoek van de Algemene Rekenkamer overlapt voor een niet onbelangrijk deel met de onderhavige beleidsdoorlichting. Het onderzoeksrapport van de Algemene Rekenkamer wordt dan ook meegenomen in de onderhavige beleidsdoorlichting en vormt naar verwachting een goede basis voor de beleidsdoorlichting. Publicatie van het onderzoek van de Algemene Rekenkamer is voorzien in november 2016.

Met de beleidsdoorlichting wordt beoogd de doeltreffendheid en doelmatigheid van het gevoerde beleid in beeld te brengen. De doorlichting wordt uitgevoerd als een syntheseonderzoek. De beleidsdoorlichting steunt zoveel mogelijk op bestaande (deel)onderzoeken naar de doelmatigheid en de doeltreffendheid van beleid en (deel)onderzoeken naar de doelmatigheid van de bedrijfsvoering. In de Regeling periodiek evaluatieonderzoek 2014 (RPE 2014) worden eisen gesteld aan een beleidsdoorlichting en onderzoeksvragen opgenomen die beantwoord moeten worden. De RPE onderscheidt de volgende zeven stappen:

a. een afbakening van het te onderzoeken beleidsterrein;

b. de gehanteerde motivering voor het beleid en de met het beleid beoogde doelen;

c. een beschrijving van het beleidsterrein en de onderbouwing van de daarmee gemoeide uitgaven;

d. een overzicht van eerder uitgevoerd onderzoek naar doeltreffendheid en doelmatigheid en een onderbouwing van de gekozen evaluatieprogrammering;

e. de effecten van het gevoerde beleid en een analyse en beoordeling van de doeltreffendheid en doelmatigheid van het gevoerde beleid, dat wil zeggen alle instrumenten in hun onderlinge samenhang, en – indien relevant – de effecten van het beleid op economische groei en regeldruk;

f. een beschouwing over de maatregelen die genomen kunnen worden ter verdere verhoging van de doelmatigheid en de doeltreffendheid van het beleid;

g. een beschrijving van beleidsopties indien er significant minder middelen (-/- 20%) beschikbaar zijn.

De onderhavige doorlichting concentreert zich op de toezichtprocessen en de massale processen van de Belastingdienst met betrekking tot de fiscale wet- en regelgeving. De operationele doelstellingen voor de te onderzoeken beleidsinstrumenten worden in de begroting van het Ministerie van Financiën (IX) als volgt geformuleerd:

Toezicht en opsporing

De Belastingdienst oefent adequaat toezicht uit en dwingt, zo nodig, naleving af zodat burgers en bedrijven hun wettelijke verplichtingen nakomen.

Massale processen

De Belastingdienst voert zijn massale processen efficiënt uit.

De Minister van Financiën is verantwoordelijk voor het te voeren fiscale beleid en het opstellen van wet- en regelgeving. De Belastingdienst zorgt voor de heffing en inning van de rijksbelastingen. De algemene doelstelling van de Belastingdienst is het verhogen van compliance d.w.z. door doeltreffende en doelmatige uitvoering van (fiscale) wet- en regelgeving zorgen dat burgers en bedrijven bereid zijn hun wettelijke verplichtingen ten aanzien van de Belastingdienst na te komen. De Belastingdienst beschouwt compliance als middel om het strategische doel (ontvangsten) te bereiken.

De Belastingdienst maakt het burgers en bedrijven zo gemakkelijk mogelijk om hun verplichtingen na te komen en hun rechten geldend te maken door passende dienstverlening te leveren en massale processen juist en tijdig uit te voeren. De Belastingdienst maakt bij zijn werkzaamheden veel gebruik van ICT toepassingen, waarmee de verschillende bedrijfsprocessen op een snelle en efficiënte wijze worden uitgevoerd. Voor burgers en bedrijven betekent dit dat zij sneller zekerheid krijgen over hun fiscale positie. Verder oefent de Belastingdienst adequaat toezicht uit en dwingt hij waar nodig naleving bestuurs- of strafrechtelijk af. De Belastingdienst beschikt voor dit doel over een reeks van preventieve en repressieve instrumenten, variërend van algemene en specifieke voorlichting, (telefonische) dienstverlening, controles van aangiften, boekenonderzoeken tot uiteindelijk fraudeonderzoeken en opsporing.

De Belastingdienst beoogt hiermee het gedrag van burgers en bedrijven zodanig te beïnvloeden dat een optimaal effect wordt bereikt op de compliance. Dit moet zorgen voor de borging van de continuïteit van belastingopbrengsten. De Belastingdienst stelt zich ten doel de naleving van de wettelijke verplichtingen («compliance») zo groot mogelijk te maken en daarmee het bedrag aan verschuldigde belasting dat niet binnenkomt («tax gap») zo klein mogelijk te houden. De Belastingdienst wil dat de handhaving zo veel mogelijk effect heeft op de naleving en zo min mogelijk kost. Op een deel van de oorzaken van het nalevingstekort heeft de Belastingdienst echter geen invloed.

Doel van het onderzoek is om na te gaan:

– hoe het toezicht en de massale processen nu zijn vormgegeven

– wat de resultaten en kosten daarvan zijn

– welke mogelijkheden er zijn om de effectiviteit en efficiency van het toezicht (verder) te vergroten.

Daarbij worden de zeven stappen van het RPE, zoals verwoord in paragraaf 2, doorlopen.

– Gekozen wordt daarbij de doorlichting te richten op een periode van zeven jaar, te weten 2010 tot en met 2016.

– Het onderzoek richt op de fiscale processen. Het betreft de volgende onderdelen van de Belastingdienst: Belastingen (segmenten Particulieren, MKB en Grote ondernemingen), FIOD en Centrale Administratieve Processen (CAP)1. Het toezicht door Douane en Belastingdienst/Toeslagen maakt geen onderdeel uit van de onderhavige doorlichting.

De aanpak is als volgt:

Als eerste wordt een beschrijving gegeven van het beleid met betrekking tot de handhaving van de fiscale wet- en regelgeving. Beschreven worden missie en doelstellingen van de Belastingdienst, de handhavingsstrategie van de Belastingdienst, de diverse instrumenten van preventief en repressief toezicht, massaal (administratief) toezicht en fraudebestrijding, en de recente ontwikkelingen daarin. In het kader van de Investeringsagenda wordt de ontwikkeling naar informatiegestuurd toezicht en de rol daarbij van data & analytics beschreven. Belangrijke documenten: Begrotingen Financiën (IX), Handhavingsstrategie Belastingdienst 2016, Brede Agenda en Investeringsagenda (hoofdlijnen aanpak Belastingdienst: activiteitenkalender), Landelijke toezichtsplannen Belastingen, Jaarplannen FIOD.

De tweede stap is het bijeenbrengen van de beschikbare gegevens die inzicht geven in het functioneren van de instrumenten ten behoeve van (massaal) toezicht en fraudebestrijding. Bijzondere aandacht wordt besteed aan effectmeting en internationale vergelijking. Verder worden de gegevens over de ervaren toezicht en beleving door belastingplichtigen en fiscale intermediairs gepresenteerd. Belangrijke bronnen: jaarrapportages van Belastingen, Centrale Administratie en FIOD, halfjaarsrapportages Belastingdienst, Jaarverslagen Financiën (IX), Working Paper effectmeting van het fiscale toezicht, Onderzoek Grote ondernemingen, Steekproeven Particulieren en Ondernemingen (MKB), Rapport Rekenkamer over intensivering toezicht en invordering (ITI) bij de Belastingdienst, diverse rapporten over effectmeting van concrete handhavingsactiviteiten van de Belastingdienst, OESO rapporten. Voor ervaring en beleving wordt gebruik gemaakt van survey onderzoek, in het bijzonder de Fiscale monitor.

Stap drie is het in beeld brengen van (de ontwikkeling in) de uitvoeringskosten van de primaire procesonderdelen (Belastingen, CAP, FIOD) en de ondersteunende onderdelen (IV, facilitair, management & staf) over de onderzoeksperiode. Voor de in financiële omvang grootste middelen (inkomstenbelasting, omzetbelasting, vennootschapsbelasting) wordt een vergelijking tussen de capaciteitsinzet en de effecten in termen van belastingopbrengst. Daarnaast worden de primaire processen doorgelicht, om in beeld te brengen of en waar met dezelfde middelen betere prestaties mogelijk zijn. De voorziene besparingen in het kader van de Investeringsagenda (2016–2020) worden beschreven. Ten slotte worden beleidsopties gepresenteerd uitgaande van 20% minder middelen voor de uitvoering. Belangrijke bronnen: Kostenmodel Belastingdienst, Kadernota’s Belastingdienst, IBO Belastingdienst.

In 2015 waren de totale apparaatsuitgaven van de Belastingdienst afgerond € 3 miljard. Daarvan werd aan toezicht, opsporing en massale processen een bedrag van € 1,3 miljard uitgegeven (43%). In het bedrag van € 1,3 miljard zijn de kosten van de ondersteunende diensten (management en staf, facilitair en IV) inbegrepen.

Aan de hand van de uitkomsten van de vorige stappen wordt bepaald in hoeverre de doelstellingen van toezicht en massale processen in de onderzoeksperiode effectief en efficiënt zijn bereikt en waar verbeteringen voor de toekomst mogelijk zijn.

Het onderzoek wordt uitgevoerd door (PM).

De RPE schrijft voor dat een onafhankelijke derde betrokken is bij de beleidsdoorlichting, ter toetsing van de methodologie en de uitvoering van het onderzoek en de kwaliteit van de beleidsdoorlichting. Het oordeel van deze derde wordt samen met de doorlichting meegezonden aan de Tweede Kamer. Te denken valt hierbij aan een universiteit of ander onderzoeksinstituut.

Er wordt een klankbordgroep ingericht die de totstandkoming van de beleidsdoorlichting en het rapport begeleid. Naast vertegenwoordigers van de Belastingdienst hebben hierin zitting: de onafhankelijke deskundige, de Inspectie Rijksfinanciën en de directie Financieel Economische Zaken.

|

Januari |

Start doorlichting |

|

Mei – juni |

1e concept rapportage (mede t.b.v. bespreking in Bestuursraad) |

|

September |

definitief concept |

|

Okt – nov |

bestuurlijk traject (Minister/Staatssecretaris, MR, Tweede Kamer) |

In 2017 staat de periodieke beleidsdoorlichting gepland van artikel 2 van Begrotingshoofdstuk IX Financiën en Nationale Schuld welke ziet op de financiële markten. De doorlichting moet voldoen aan de eisen uit de Regeling periodiek evaluatieonderzoek 20142 (Rpe).

De laatste beleidsdoorlichtingen van begrotingsartikel 2 zijn uitgevoerd in de jaren 2007–2008 en hadden betrekking op afzonderlijke onderdelen van dit artikel, namelijk corporate governance, toezicht verslaggeving, toezicht accountants, risicogeoriënteerd toezicht en de Wet financiële dienstverlening. Ook is in 2008 een evaluatie van de muntendistributie afgerond, en heeft in 2010 nog een doorlichting plaatsgevonden van de integriteit van het financieel stelsel (FATF). Tot slot kan gewezen worden op de onderzoeksrapporten uit 2011 die tot stand kwamen onder de vlag van het Financial Sector Assessment Program (FSAP).3 Hierin heeft het IMF een beoordeling gegeven van de stabiliteit van de Nederlandse financiële sector en de mate waarin het toezicht in Nederland voldoet aan internationale toezichtstandaarden.

De onderhavige beleidsdoorlichting ziet niet op onderdelen van artikel 2, maar beslaat het beleid ten behoeve van het hele begrotingsartikel.

Een beleidsdoorlichting is een onderzoek naar de doeltreffendheid en doelmatigheid van het door de overheid gevoerde beleid, in dit geval op het terrein van financiële markten. Het gaat erom te onderzoeken of het beleid en de daarvoor ingezette (beleids)instrumenten hebben bijgedragen aan het beoogde doel en in hoeverre de financiële middelen daartoe doelmatig zijn ingezet. D DeDe doorlichting waarop dit plan van aanpak ziet, beschouwt de maatregelen die in de periode 2013–2016 zijn genomen ter verhoging van de doelmatigheid van het beleid, en gaat in op de resultaten en effecten ervan.

Doelstelling begrotingsartikel 2

De algemene doelstelling van artikel 2 luidt: «beleid maken voor een stabiele werking van financiële markten, waarin financiële instellingen betrouwbare diensten verlenen aan burgers en bedrijven».

De Minister van Financiën heeft tot taak om het goed functioneren van het financiële stelsel te bevorderen en heeft een regisserende rol. Hij draagt de verantwoordelijkheid voor de Nederlandse wetten en regels ten aanzien van de financiële markten en de institutionele structuur van het financiële toezicht; het daadwerkelijke toezicht wordt uitgevoerd door De Nederlandsche Bank (DNB) en de Autoriteit Financiële Markten (AFM), alsmede ─ voor zover het gaat om grote en grensoverschrijdende Europese banken ─ door de Europese Centrale Bank (ECB).

De randvoorwaarden die de Minister stelt voor een integer en stabiel systeem hebben hun basis in de Wet op het financieel toezicht (Wft). Het gaat hierbij om (het toezicht op de naleving van) regelgeving die financiële instellingen stimuleert en verplicht om op integere en transparante wijze te werk te gaan. Met deze regelgeving en dit toezicht wordt eraan bijgedragen dat consumenten en bedrijven met voldoende informatie en vertrouwen financiële producten kunnen afnemen.

Het is voorts de taak van de Minister om de educatie van de burger op financieel gebied te bevorderen, naar een integer financieel stelsel met passende regelgeving in de Wet ter voorkoming van witwassen en het financieren van terrorisme (Wwft) te streven, en voor de ongestoorde voorziening van voldoende munten in circulatie te zorgen.

Hoofdvraag en deelvragen beleidsdoorlichting

De vraag die in deze beleidsdoorlichting centraal staat, is in hoeverre de beleidsmatige en financiële maatregelen die de Minister van Financiën heeft genomen, bijdragen aan doelmatig en doeltreffend beleid voor een stabiele werking van financiële markten, met inachtneming van de rol en systeem- en stelselverantwoordelijkheid die de Minister in dit verband heeft.

In de toelichting op de Rpe worden vijftien geclusterde onderzoeksvragen geformuleerd aan de hand waarvan tot beantwoording van de hoofdvraag wordt gekomen. Deze deelvragen zullen in de beleidsdoorlichting expliciet aan de orde komen.

Rol financiële instellingen

Financiële instellingen vervullen een aantal belangrijke functies in de economie en daarmee in de maatschappij. Zij dienen te zorgen voor een veilig en efficiënt betalingsverkeer, adequate kredietverlening aan bedrijven en consumenten, mogelijkheden om veilig te kunnen sparen en beleggen, toegang tot kapitaalmarkten voor bedrijven en internationale dienstverlening aan bedrijven. De economie is daarmee sterk afhankelijk van financiële instellingen (specifiek banken). Als de bancaire intermediatie niet naar behoren werkt, zet dat een rem op de economische ontwikkeling. Om het functioneren van en vertrouwen in de financiële sector te bevorderen, dienen financiële instellingen bovendien verantwoord en integer te zijn en te worden geleid, en excessief risicogedrag moet worden tegengegaan.

De overheid neemt ─ met inachtneming van haar specifieke rol en verantwoordelijkheid ten opzichte van de financiële sector ─ maatregelen die gericht zijn op het faciliteren en waarborgen van de hierboven genoemde functies van financiële instellingen, waarbij risico’s zoveel mogelijk worden beperkt en diversiteit en concurrentie zoveel mogelijk worden bevorderd.

Beleidswijzigingen

De financiële crisis van 2008 heeft duidelijk gemaakt dat een hervorming van de tot dan toe geldende wet- en regelgeving in de financiële sector noodzakelijk was om de functies van financiële instellingen te kunnen faciliteren. Na enkele jaren van noodzakelijke crisismaatregelen, mede vanuit Europa, presenteerde de Minister van Financiën in 2013 de visie van het kabinet op de wenselijke karakteristieken en toekomst van de Nederlandse financiële sector, mede in het licht van de rol die banken in de crisis hebben gespeeld en het maatschappelijk debat dat is ontstaan over de plaats en functie van financiële instellingen in de samenleving.4 Het beleidsstreven van het kabinet richt zich in deze visie op een solide, transparante, integere en concurrerende financiële sector die de klant centraal stelt en dienstbaar is aan de reële economie. Ter verwezenlijking daarvan benoemt het kabinet een vijftal beleidshoofdlijnen, waaronder weer specifieke(re) acties en maatregelen vallen. Deze zijn schematisch als volgt:

|

Beleidshoofdlijnen |

(Groepen) maatregelen 2013–2016 |

|---|---|

|

(i) Solide en stabiele bankensector |

Versterken kapitaalpositie kredietinstellingen |

|

Verankeren leverage ratio kredietinstellingen |

|

|

Invoeren heffingen en belastingen banken |

|

|

Opschonen bankbalansen |

|

|

Versterken beprijzing van risico’s |

|

|

Stabiele en gediversifieerde financieringsstructuur |

|

|

Verlagen loan-to-value (LTV) ratio |

|

|

(ii) Effectief toezicht en resolutie |

Bankenunie met drie pijlers (oa SSM) |

|

Herstel en afwikkeling van banken |

|

|

Scheidingsverplichting en structuurhervormingen |

|

|

Verbod op handel voor eigen rekening |

|

|

Macroprudentiële toets bij fusies en overnames |

|

|

Bevorderen openheid en transparantie |

|

|

Opstellen crisisplan financiële crises |

|

|

(iii) Open en diverse sector (meer concurrentie, minder concentratie) |

Beslechten toetredingsbarrières |

|

Bevorderen toetreding buitenlandse banken |

|

|

Versterken nieuwe financieringsvormen (nb CMU) |

|

|

Verkopen grootbanken ABN AMRO en SNS REAAL |

|

|

(iv) Integere sector |

Invoeren strenge screening bankiers/medewerkers |

|

Introduceren bankierseed of -belofte |

|

|

Doorontwikkelen tuchtrecht in sector |

|

|

Versoberen beloningsbeleid |

|

|

Expliciteren visie banken in maatschappelijk statuut |

|

|

(v) Transparante sector: klant centraal |

Bevorderen transparantie, inzichtelijkheid en vergelijkbaarheid consumentenproducten |

|

Faciliteren begrijpelijkheid productinformatie |

|

|

Bevorderen consumentenbescherming |

|

|

Wegnemen overstapdrempels |

|

|

Vergroten financiële competenties burgers via WiG |

Aan deze kabinetsvisie op de toekomst van de financiële sector ging een onderzoek van de Commissie Structuur Nederlandse Banken vooraf. Deze onafhankelijke commissie onderzocht in 2012–2013, in opdracht van de Minister van Financiën, hoe de dienstbaarheid en stabiliteit van de Nederlandse banken en het bankwezen kunnen worden verbeterd.5 De commissie keek specifiek naar de mate waarin structuurhervormingen in Nederland noodzakelijk zijn om de stabiliteit van afzonderlijke banken en van het financiële systeem als geheel te waarborgen en de afwikkelbaarheid van banken te verbeteren. Het onderzoek heeft tot diverse aanbevelingen geleid, gericht aan zowel de overheid als de banken zelf, welke ook doorklinken in de (concretisering van) de beleidshoofdlijnen in de kabinetsvisie.

Beleidsdoorlichting 2017: concentratie en afbakening

De beleidsdoorlichting richt zich op de bovengenoemde vijf beleidshoofdlijnen en geeft weer van de bijbehorende (groepen) maatregelen of en zo ja, in hoeverre deze zijn gerealiseerd. Waar mogelijk zal een uitspraak worden gedaan over de doeltreffendheid en doelmatigheid van de (groepen) maatregelen en wat hun bijdrage is aan de beleidshoofdlijn en, in het verlengde daarvan, aan het begrotingsartikel 2.

Beleid is doeltreffend wanneer dankzij het regeringsbeleid de gewenste beleidsresultaten worden bereikt. Onder beleidsresultaten worden zowel prestaties (output) als effecten (outcome) verstaan.6 Naar verwachting is het doen van uitspraken over de directe prestaties in de meeste gevallen mogelijk, omdat hierbij kan worden gedacht aan concrete resultaten zoals aantallen afgegeven vergunningen, behaalde diploma’s, getoetste bestuurders etc. Uitspraken over effecten kunnen daarentegen ingewikkeld zijn, omdat tussen de directe overheidsprestatie en de uiteindelijk gerealiseerde situatie in veel gevallen verschillende schakels zitten en verschillende (externe) factoren een rol spelen. In die gevallen is het moeilijk om uitspraken over de causale relatie tussen de overheidsprestatie en de gerealiseerde situatie in de praktijk te doen.

Beleid is voorts doelmatig wanneer de prestaties (en, waar meetbaar, de effecten) met de inzet van zo min mogelijk middelen zijn gerealiseerd.7 Het gaat om het beleid en de inzet door de regering en de zbo’s (DNB en AFM); de geadresseerde van het beleid is de financiële sector. Onder de middelen wordt verstaan het ingezette personeel, het verbruikte materiaal, de ingehuurde diensten en uitgaven aan (financiële) beleidsinstrumenten (o.a. subsidies, leningen en voorlichtingsprogramma’s). Doelmatigheid is echter een relatief begrip. De beleidsprestaties of -effecten zijn meer of minder doelmatig gerealiseerd vergeleken met een soortgelijke organisatie, of ten opzichte van een situatie in het recente verleden. De verwachting is daarom dat geen absolute uitspraken over de doelmatigheid kunnen worden gedaan, maar dat wel kan worden onderzocht of het beleid ten opzichte van een andere periode (vóór de financiële crisis) of organisatie doelmatiger is. Dit passen wij toe in de onderhavige beleidsdoorlichting: daarin zullen de jaren 2013–2016 (waar het onderzoek zich op toespitst) worden afgezet tegen de crisisperiode daarvoor (2009–2012). Tot slot wordt ten behoeve van de doelmatigheid onderzocht of (minder kostbare) alternatieven voor de gekozen beleidsmaatregelen overwogen zijn.

Het onderzoek omvat de jaren 2013–2016, omdat in deze jaren de grootste structurele hervormingen zijn doorgevoerd die niet primair tot doel hebben om de crisis direct te beteugelen (zoals het geval was bij de sneller genomen crisismaatregelen in met name 2009–2012), maar die vooral gericht zijn op structurele hervormingen voor de (middel)lange termijn. Wel worden de maatregelen die zijn genomen in de onderzoeksperiode (2013–2016) afgezet tegen de crisis-maatregelen in de periode daarvoor (2009–2012), om uitspraken over de doelmatigheid te kunnen doen.

De doorlichting ziet op het beleid ten behoeve van het hele artikel 2 van Begrotingshoofdstuk IX. In eerdere doorlichtingen en evaluatieonderzoeken van zowel het Ministerie van Financiën zelf alsook van de Algemene Rekenkamer is voortdurend geconcentreerd op onderdelen van dat artikel; een totaaloverzicht ontbreekt vooralsnog. Het jaar 2017 is een klein decennium na het uitbreken van de financiële crisis; in deze periode zijn zowel crisismaatregelen alsook maatregelen gericht op structurele hervormingen genomen, en in de jaren na 2017 zal de uitwerking daarvan zich doen gelden. Komend kalenderjaar is daarom een goed moment voor een dergelijk totaaloverzicht.

Het onderzoek concentreert zich primair op onderdeel A (algemene doelstelling), B (rol en verantwoordelijkheid Minister) en C (beleidswijzigingen als gevolg van de financiële crisis), en gaat niet primair om onderdeel D1 van artikel 2, dat inzicht geeft in de budgettaire gevolgen van het beleid. Deze budgettaire gevolgen staan immers niet in rechtstreeks (herkenbaar) verband met de beleidsinspanningen per beleidshoofdlijn ten behoeve van het hoofddoel van artikel 2, namelijk «beleid maken voor een stabiele werking van financiële markten» en als uitgewerkt in de visie van het kabinet uit 2013 op de Nederlandse financiële sector.8 Dat geldt zeker met ingang van 1 januari 2015, toen de overheidsbijdrage voor het door DNB en de AFM uit te oefenen toezicht op financiële instellingen in Nederland is komen te vervallen. De beleidshoofdlijnen worden om die reden geacht een beduidend meer functioneel vertrekpunt te vormen voor de doorlichting dan de budgettaire gevolgen van het beleid.

Het voorgaande ligt anders als het gaat om de beantwoording van de laatste onderzoeksvraag uit de Rpe die ziet op de verkenning van beleidsopties bij minder beschikbare middelen (-20% besparingsvariant). Om tot een valideerbare uitspraak te komen zal daarbij juist wel uitgegaan worden van de budgettaire gevolgen van het beleid. In onderstaande tabel zijn de totale uitgaven aan programma en apparaat opgenomen.

|

Totale uitgaven (x € 1.000) |

Uitgaven |

20% besparing |

|---|---|---|

|

artikel 2 Financiële markten |

21.334 |

4.267 |

|

artikel 8 Centraal apparaat |

8.756 |

1.751 |

|

Totaal |

30.090 |

6.018 |

De budgetflexibiliteit van de uitgaven van artikel 2 is overigens maar beperkt (63% in de begroting 2016); een groot deel van de uitgaven voor muntcirculatie is juridisch verplicht. Dat geldt ook voor de uitgaven op de vakbekwaamheid. De besparingsvariant zal in het resterende deel gezocht moeten worden

Een beleidsdoorlichting heeft het karakter van een synthese-onderzoek: de doorlichting vat samen wat bekend is over de doeltreffendheid en doelmatigheid van het beleid. Dat betekent dat de onderzoeksvragen die de Rpe formuleert, op basis van onderzoek naar beschikbare relevante beleidsdocumenten, beleidsevaluaties, onderzoeksrapporten en voortgangsrapportages beantwoord worden. Hierbij kan worden gedacht aan departementale jaarverslagen, jaarlijkse brieven aan de Tweede Kamer waarin de Minister informeert over het verloop van de hervormingen en de financiële gevolgen van getroffen maatregelen, verslagen inzake doelmatigheid en doeltreffendheid van DNB en de AFM op grond van de Kaderwet ZBO, (verantwoordings)onderzoeken van de Algemene Rekenkamer, de voor 2016 geplande evaluatie van de visies «Toezicht op Afstand» en «Naar een dienstbaar en stabiel bankwezen» etc. Ook voert het IMF dit jaar opnieuw het FSAP in Nederland uit. De genoemde documenten en onderzoeken zijn ontworpen om de stabiliteit van het financieel systeem in Nederland (in zijn geheel, niet op het niveau van individuele instellingen) te beoordelen en op punten in verband te brengen met het gevoerde overheidsbeleid. De resultaten daarvan worden eveneens in de beleidsdoorlichting meegenomen. De meting van en het oordeel over de doelmatig- en doeltreffendheid gebeurt daarom op basis van hetgeen bekend is op basis van ander onderzoek, zoals gebruikelijk is bij synthese-onderzoek. Voor de doeltreffendheid worden uitspraken gedaan over prestaties, en waar mogelijk over effecten. Voor uitspraken over de doelmatigheid worden de maatregelen die zijn genomen in de onderzoeksperiode (2013–2016) afgezet tegen de crisismaatregelen in de periode daarvoor (2009–2012).

Een werkgroep binnen de directie Financiële Markten (FM) van het Ministerie van Financiën voert de beleidsdoorlichting uit. Verder is er een klankbordgroep die toeziet op het proces en de kwaliteit van het onderzoek. Deze klankbordgroep bestaat uit vertegenwoordigers van de relevante onderdelen van het ministerie (directies FM en FEZ alsmede het IRF) en twee onafhankelijke deskundigen. Op dit moment wordt gedacht aan het betrekken van een partij binnen het Rijk met bekendheid met de beleidspraktijk, zoals een van de toezichthouders, aangevuld door een partij van buiten het Rijk, zoals een wetenschapper die geldt als autoriteit op het gebied van financieel toezicht. Zoals de Rpe voorschrijft, zullen beide onafhankelijke deskundigen hun oordeel over de doorlichting hieraan toevoegen.

De uitvoering van het literatuuronderzoek zal in het najaar van 2016 van start gaan en naar verwachting in het voorjaar van 2017 kunnen worden afgerond. Daarna staan interviews gepland met rechtstreeks betrokkenen van beleid, stakeholders (waaronder de toezichthouders, de sector en klanten van financiële instellingen), wetenschappers, collega’s van Europese instellingen en/of uit andere lidstaten (dit alles om meer duiding te geven aan het literatuuronderzoek), gevolgd door de voltooiing van het rapport. Het streven is erop gericht om het rapport, voorzien van een beleidsreactie en de oordelen van de onafhankelijke deskundigen, voor 1 september 2017 aan de Tweede Kamer aan te bieden. De beleidsdoorlichting kan mede richting geven aan de prioriteiten en acties van de beleidsagenda voor de jaren 2018 en daarna.

De Regeling Periodiek Evaluatieonderzoek (RPE) schrijft voor dat de gestelde doelen, de gebruikte beleidsinstrumenten en de daarmee gerealiseerde effecten en uitgaven van departementen periodiek tegen het licht worden gehouden in de vorm van een beleidsdoorlichting. Een beleidsdoorlichting is een onderzoek naar de doeltreffendheid en doelmatigheid van het beleid.

Voor 2017 staat een beleidsdoorlichting gepland van artikel 7 van Rijksbegroting IX: Beheer Materiële Activa. De vorige beleidsdoorlichting van (een deel van) artikel 7 heeft in 2013 plaatsgevonden voor het deel van bewaren, vernietigen en vervreemden van roerende zaken van de Staat voor de periode 2006–20129.

Dit plan van aanpak voor de beleidsdoorlichting is opgesteld door Domeinen Roerende Zaken (DRZ), in nauw overleg met de directie Financieel Economische Zaken van het Ministerie van Financiën.

De in 2017 geplande doorlichting gaat in op de algemene doelstelling van artikel 7 van de Rijksbegroting IX volgens de begroting van 2016: «een optimaal financieel resultaat bij het beheren en afstoten van materiële activa van/voor het Rijk ten behoeve van de realisatie van rijksdoelstellingen».

Het Rijk bezit materiële activa die nodig zijn voor de realisatie van rijksdoelstellingen. Volgens de Comptabiliteitswet heeft de Minister van Financiën een uitvoerende rol ten aanzien van het (privaatrechtelijk) beheer van de roerende zaken die aan de Staat toebehoren dan wel zijn toevertrouwd, een en ander voor zover de verantwoordelijkheid voor dat beheer niet bij of krachtens de Wet bij een of meer andere ministers is gelegd. De Minister van Financiën heeft de uitvoering van deze taak belegd bij DRZ (Regeling materieelbeheer rijksoverheid 2006). Daarnaast wordt in het Wetboek van Strafvordering (artikel 118 e.v.) en het Besluit Inbeslaggenomen Voorwerpen (artikel 1) DRZ aangewezen als bewaarder van inbeslaggenomen voorwerpen (uitgezonderd geld, dieren, wapens). Ook draagt DRZ zorg voor de verwerking van digitale datadragers van het Rijk. DRZ is daarmee verantwoordelijk voor het vervoeren, bewaren, vernietigen en verkopen van overtollige en in beslaggenomen roerende zaken voor het Rijk.

Belangrijk om op te merken is dat het overgrote deel van de ontvangsten die DRZ jaarlijks realiseert, verantwoord wordt op de begrotingen van andere departementen. De doorlichting 2017 richt zich op de totale ontvangsten die DRZ als dienst realiseert.

De financiële verantwoording op artikel 7 is in principe gekoppeld aan het beleidsartikel Regeling Materieel Beheer 2006 (RMB)10. Het betreft hier ontvangsten die gerealiseerd zijn uit de verkoop van door het Rijk overtollig gestelde goederen. Indien er sprake is van een door de IRF goedgekeurde middelenafspraak worden deze ontvangsten, eventueel onder aftrek van kosten, doorbetaald aan het departement dat de goederen heeft afgestoten en bij DRZ heeft aangemeld. Indien er geen middelenafspraak is, blijven de opbrengsten (onder aftrek van eventuele kosten) verantwoord op artikel 7. De totaal verantwoorde waarde op dit artikel ultimo 2015 bedroeg € 1.000.

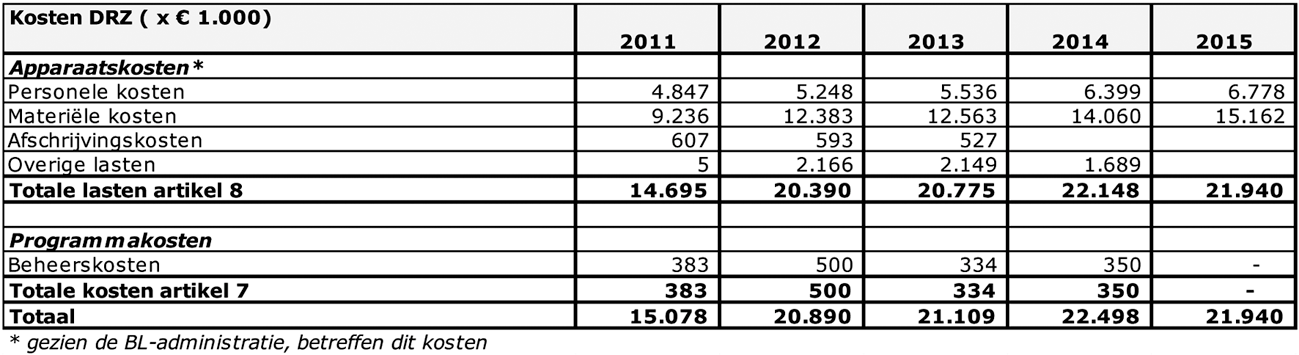

Onder het desbetreffende artikel 7 worden alleen programmagelden verantwoord. Apparaatsontvangsten en uitgaven (personeel en materieel) worden verantwoord binnen artikel 8 Apparaat Kerndepartement. De apparaatsuitgaven van DRZ op artikel 8 worden ook betrokken bij de beleidsdoorlichting van artikel 7, voor zover dit de kosten zijn die worden gemaakt om het beleid ten uitvoer te brengen.

Tabel 1. Totale opbrengst realisatie DRZ van door het Rijk overcompleet gestelde goederen (incl. artikel 7)

Tabel 2. Totale uitgaven DRZ (incl. artikel 7)

Met de beleidsdoorlichting wordt beoogd de doeltreffendheid en doelmatigheid van het gevoerde beleid in beeld te brengen. De centrale onderzoeksvraag hierbij is of de Regeling Materieel Beheer op een doelmatige wijze effectief wordt gevolgd.

De beleidsdoorlichting zal antwoord geven op de door de RPE gedefinieerde onderzoekvragen en zal daarnaast ook nader ingaan op de conclusies van de vorige beleidsdoorlichting. Zo zal onder andere gekeken worden naar beleidsopties die gekozen kunnen worden waardoor een omzetstijging van 20% gerealiseerd kan worden en welke beleidsopties gekozen kunnen worden indien er significant minder middelen (-/- 20%) beschikbaar zijn voor het beleidsterrein (voor de grondslagen van deze 20%, zie tabel 1 en tabel 2).

De beleidsdoorlichting richt zich op de periode 2013–2016. Tevens worden de conclusies uit de eerdere beleidsdoorlichting meegenomen in deze beleidsdoorlichting.

Om te komen tot een goed beeld van de doelmatigheid en doeltreffendheid van het gevoerde beleid is gekozen voor een onderzoeksmethodiek op basis van field en deskresearch. Hierbij wordt zoveel mogelijk gebruik gemaakt van eerder verschenen rapportages van DRZ (zowel beleidsrapportages zoals vermeld onder punt 4, als interne managementrapportages) en de relevante wet- en regelgevingen. Bij management rapportages kan gedacht worden aan uitvoeringsrapportages, jaarverslagen en jaarplannen. Daarnaast zal het afnemen van interviews bijdragen aan de informatie inzameling voor het beantwoorden van de onderzoeksvragen. Voor de interviews wordt niet enkel intern binnen DRZ gekeken, maar ook bijvoorbeeld naar relevante ketenpartners van andere departementen. Met de gekozen methodiek verwacht DRZ een goed beeld van doelmatigheid en doeltreffendheid te krijgen.

De doorlichting zal uitgevoerd worden door medewerkers van de directie Domeinen Roerende Zaken van het Ministerie van Financiën.

Er zal een stuurgroep worden opgericht die tenminste bestaat uit de directeur Domeinen Roerende Zaken, de directeur Financieel Economische Zaken (FEZ) van het Ministerie van Financiën en eveneens een onafhankelijk deskundige. Deze stuurgroep zal toezien op de kwaliteit en voortgang van het onderzoek. De concrete invulling wordt op dit moment nog bezien.

Zoals in hoofdstuk 1 aangegeven heeft de vorige beleidsdoorlichting van (een deel van) artikel 7 in 2013 plaatsgevonden voor het deel van bewaren, vernietigen en vervreemden van roerende zaken van de Staat voor de periode 2006–2012. Het rapport uit 2013 betrof geen beleidsonderzoek van Artikel 7 in de ware zin van het woord, maar een onderzoek naar de doeltreffendheid en de doelmatigheid van de bedrijfsvoering van DRZ in het algemeen. Dit had te maken met het feit dat de Algemene Rekenkamer (AR), in haar rapport «Effectiviteitsonderzoek van de rijksoverheid», had aangegeven dat er voor artikel 7 niet echt sprake was van een maatschappelijk beoogd effect, en dat een beleidsdoorlichting daardoor in haar opinie niet vereist was.

De opmerking van de Algemene Rekenkamer is voor de geplande beleidsdoorlichting 2017 niet van toepassing aangezien de huidige Regeling Periodieke Evaluatie bepaalt dat al het beleid dat mede wordt gevoerd op grond van één of meer beleidsartikelen uit de Rijksbegroting periodiek geëvalueerd dient te worden in een beleidsdoorlichting.

Overige doorlichtingen en evaluaties die in de afgelopen jaren hebben plaatsgevonden en die mogelijk input kunnen leveren in de beleidsdoorlichting 2017 zijn de volgende:

– Evaluatie landelijk vuurwerkproces (2007)

– Audit bedrijfsvoering agentschap DRZ (2008)

– Evaluatie reorganisaties 2009 en 2011

– Evaluatie Landelijke aanpak ontmanteling & verwerking van hennepkwekerijen (2012)

– Doorlichtingsrapport DRZ – Regeling agentschappen (2013)

De conclusie van de vorige beleidsdoorlichting van (een deel) van artikel 7 in 2013 verwijst naar apparaatsontvangsten en uitgaven die verantwoord worden op artikel 8. In zoverre de apparaatsontvangsten en uitgaven betrekking hebben op de RMB zal op deze conclusie worden teruggekomen in de beleidsdoorlichting.

De beleidsdoorlichting wordt begeleid door een stuurgroep waarin zowel ambtenaren van het Ministerie van Financiën als externen vertegenwoordigd zullen zijn. Deze stuurgroep zal toezien op de kwaliteit van de beleidsdoorlichting. Het mogelijk betrekken van andere relevante departementen zal gedurende de beleidsdoorlichting nader overwogen worden.

De RPE schrijft voor dat een onafhankelijke deskundige betrokken is bij de beleidsdoorlichting, ter toetsing van de methodologie en de uitvoering van het onderzoek en de kwaliteit van de beleidsdoorlichting. Het oordeel van deze onafhankelijke deskundige wordt samen met de doorlichting meegezonden aan de Tweede Kamer. De onafhankelijke deskundige zal nog geworven worden overeenkomstig art. 3 lid 5 van de RPE.

De planning voor de beleidsdoorlichting artikel 7 is als volgt:

|

Start doorlichting |

Januari 2017 |

|

1e concept rapportage |

Juni 2017 |

|

Definitief concept |

September 2017 |

|

Bestuurlijk traject |

November 2017 |

De onderdelen CA (Centrale Administratie) en SMP (Semi Massale Processen) zijn opgegaan in het nieuwe bedrijfsonderdeel CAP.

Zie voor de onderzoeksrapporten: https://www.imf.org/external/np/fsap/fsap.aspx. Zie voorts Kamerstuk 32 013, nr. 16.

De Minister van Financiën bood het eindrapport, Naar een dienstbaar en stabiel bankwezen, bij brief van 28 juni 2013 aan beide Kamers der Staten-Generaal aan, zie Kamerstuk 32 013, nr. 33.

Onderdeel D1 (budgettaire gevolgen van beleid) geeft inzicht in de verplichtingen, uitgaven, subsidies, bekostiging (oa muntcirculatie), bijdrage aan ZBO’s en RWT’s, bijdrage aan (inter)nationale organisaties, ontvangsten, leningen en garanties ten aanzien van artikel 2. Als we deze onderdelen van D1 relateren aan het schematisch overzicht met de beleidshoofdlijnen in dit plan van aanpak, waar deze beleidsdoorlichting zich op zal richten, dan is vooral onderdeel «bijdrage aan ZBO’s en RWT’s» relevant voor de onderhavige doorlichting. De overige posten van D1 hebben geen directe raakvlakken met de beleidshoofdlijnen in dit plan van aanpak, en worden daarom buiten beschouwing gelaten.

Ministerie van Financiën. Beleidsdoorlichting Domeinen Roerende Zaken 2013, Den Haag. Bijlage bij Kamerstuk 31 935, nr 12 Tweede Kamer, vergaderjaar 2013–2014.

De Regeling Materieel Beheer 2006 wordt moment gemoderniseerd (verwachte vaststelling in voorjaar 2017), echter zonder dat het karakter van de regeling wijzigt.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31935-31.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.