Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 31865 nr. 36 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 23 december 2011

In april heb ik met uw Kamer overleg gevoerd over de introductie van een nieuwe begrotingspresentatie, «Verantwoord Begroten» (VB) (kamerstuk 31 865, nr. 31). Hierbij is aangekondigd, dat deze nieuwe presentatie gefaseerd zal worden ingevoerd en dat tussentijds een evaluatie zou plaatsvinden. Over de inhoudelijke voorstellen en over de wijze waarop de invoering vorm heeft gekregen in de begrotingen 2012 bent u per brief1 geïnformeerd. Op basis van de begrotingen 2012 is door mij nu een tussenevaluatie uitgevoerd. Over de resultaten van deze tussenevaluatie wordt u in deze brief geïnformeerd.

De begrotingen 2012 vormen een tussenstap naar de volledige invoering van Verantwoord Begroten bij begroting 2013. Ik realiseer mij dat we hiermee dus nog niet een volledig beeld kunnen presenteren en dat er bij de begroting 2013 nog een verdere stap gemaakt moet worden, maar vermeld kan worden dat door de departementen bij de begrotingen 2012 al veel werk is verzet.

Alle departementale begrotingen bevatten een centraal apparaatsartikel dat meerjarig inzicht biedt in het totaalniveau van de apparaatsuitgaven van het kerndepartement. De meeste departementen hebben de beleidsartikelen deels of geheel volgens Verantwoord Begroten opgesteld2. Voor het begrotingsjaar 2013 zal een verdere slag gemaakt moeten worden om alle beleidsartikelen volgens VB op te stellen.

De Commissie voor de Rijksuitgaven (CRU) heeft een door het Bureau Onderzoek en Rijksuitgaven (BOR) opgestelde quick scan over de veranderingen in de begrotingen 2012 aan mij voorgelegd voor reactie3. In deze tussenevaluatie ga ik tevens in op de in deze quick scan gesignaleerde knelpunten en voorgestelde verbeterpunten. Ook zal ik ingaan op de door haar gestelde vraag over de toename van het aantal Kamervragen.

De tussenevaluatie is zo breed mogelijk opgezet, waardoor een goed beeld is ontstaan van de ervaringen van de relevante partijen met VB. De tussenevaluatie is gebaseerd op een aantal bouwstenen. Er is een analyse gemaakt van de begrotingen, de schriftelijke Kamervragen bij de begrotingen en de Kamerbehandelingen. Ook zijn gesprekken gevoerd met de directies Financieel Economische Zaken die Verantwoord Begroten bij de departementen hebben ingevoerd en met enkele leden van de Tweede Kamer. Op ambtelijk niveau is de Algemene Rekenkamer gevraagd naar haar bevindingen. Tot slot vormt de quick scan «Veranderingen in begrotingen 2012» van het BOR ook een bouwsteen voor de evaluatie.

De verzamelde informatie heeft geleid tot de in deze brief opgenomen bevindingen. Bij deze bevindingen zal ik – indien van toepassing – ingaan op de voorgestelde veranderingen voor verdere invoering bij de begrotingen 2013.

De afgelopen jaren signaleerde de Commissie voor de Rijksuitgaven een aantal knelpunten met de begrotingspresentatie4. Verantwoord Begroten wil in belangrijke mate aan deze knelpunten tegemoetkomen.

De kern van Verantwoord Begroten is dat er een duidelijke tweedeling wordt gemaakt tussen de apparaatsuitgaven en de programma-uitgaven en dat meer inzicht wordt geboden in financiële instrumenten. De begroting is op de eerste plaats een financieel document aan de hand waarvan het budgetrecht wordt uitgeoefend. Om die reden is het van belang dat er een duidelijke relatie wordt gelegd tussen de beleidsinzet van een minister en de inzet van budgetten.

De nieuwe begrotingsopzet wil om die reden transparanter maken wat de rol, taak en verantwoordelijkheid van de minister is, wat de beleidsinzet is van de minister en welke financiële instrumenten beschikbaar zijn. Dit geeft een goed beeld wat de concrete beleidsinzet is en stelt uw Kamer beter in staat om te bepalen op welke resultaten een minister nu daadwerkelijk is aan te spreken. Deze aanpak leidt tot kernachtige beleidsteksten. Indicatoren of andere informatie die niet aansluiten bij de rol en taak van de minister kunnen worden geschrapt. Dit moet leiden tot beter leesbare en compacte begrotingen, zonder dat daarbij teruggegaan wordt naar de begrotingen van vóór het tijdperk van «Van Beleidsbegroting tot Beleidsverantwoording» (VBTB). De begroting blijft een beleidsbegroting en wordt geen inputbegroting.

Beleidswijzigingen, bijvoorbeeld als gevolg van beleidsdoorlichtingen, (subsidie)evaluaties of voorschrijdend inzicht krijgen voortaan een expliciete plek in een begrotingsartikel in van een aparte paragraaf «beleidswijzigingen». Het zicht op de effectiviteit van beleid wordt versterkt door een overzichtstabel per begroting met een meerjarige programmering van beleidsdoorlichtingen.

Oorspronkelijke uitgangspunten Verantwoord Begroten zoals opgenomen in de eerdere brieven:

De apparaatsuitgaven van kerndepartementen worden zichtbaar gemaakt op een centraal apparaatsuitgavenartikel. Deze uitgaven worden gesplitst in personele- en materiële uitgaven. Met ingang van de begroting 2013 worden daarbij de uitgaven aan externe inhuur en de uitgaven aan ICT apart inzichtelijk gemaakt.

De apparaatskosten voor baten-lastendiensten en begrotingsgefinancierde ZBO’s worden eveneens inzichtelijk gemaakt in een toelichtende tabel.

Hiermee wordt tegemoet gekomen aan de behoefte van de Tweede Kamer aan meer inputinformatie zoals uitgaven aan ICT en externe inhuur.

Bevindingen

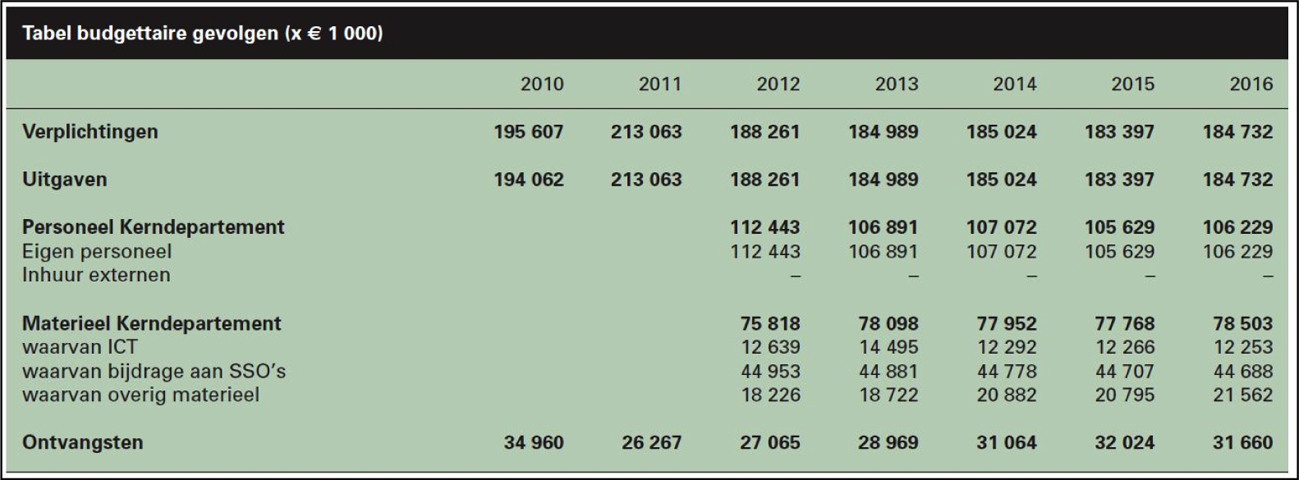

In de begroting 2012 was het verplicht voor alle departementen om over te gaan naar een centraal apparaatsartikel voor het kerndepartement. Alle departementen hebben dit artikel ingevoerd. In tabel 1 is een voorbeeld van dit artikel opgenomen. Een enkel departement heeft daarbij alvast de uitsplitsing naar externe inhuur en ICT gemaakt. Deze uitsplitsing is pas bij begroting 2013 voor alle departementen verplicht.

Tabel 1. Apparaatsuitgaven begroting Financiën IX B

Uit de bouwstenen van de tussenevaluatie kan geconcludeerd worden dat het inzicht in de (directe en indirecte) apparaatsuitgaven door de invoering van dit centrale apparaatsartikel met de daarbij behorende toelichtingen is vergroot. Het departement waar de herdefiniëring van programma- en apparaatsuitgaven verreweg de grootste impact had, is Defensie. Bij de begroting 2012 is men daar van 10% apparaatsuitgaven in 2011 naar 70% in 2012 gegaan. Uit de tussenevaluatie blijkt, dat een goede toelichting noodzakelijk was. Dit is onder andere bereikt door een technische briefing te verzorgen voor de vaste Kamercommissie voor Defensie over dit onderwerp. Ook VWS heeft een technische briefing verzorgd over de wijzigingen in haar begroting. Voor de wijzigingen die nog doorgevoerd worden bij de begrotingen 2013 kunnen dergelijke technische briefings verhelderend werken.

Enkele departementen hebben daarnaast nog apparaatsuitgaven op de beleidsartikelen staan. In sommige gevallen is dit toegestaan (bij grote uitvoeringsorganisaties die geen baten-lastendienst zijn, zoals de Defensieonderdelen, de Belastingdienst). In andere gevallen moet dit bij begroting 2013 nog overgeheveld worden naar het centrale apparaatsartikel. Ook in de gevallen waar het toegestaan is de apparaatsuitgaven op een beleidsartikel te laten staan, worden deze apparaatsuitgaven altijd gepresenteerd op dezelfde transparante wijze die geldt voor het apparaat van het kerndepartement. Voor onderdelen met geheime uitgaven (bijv. de AIVD) wordt het budget niet nader uitgesplitst.

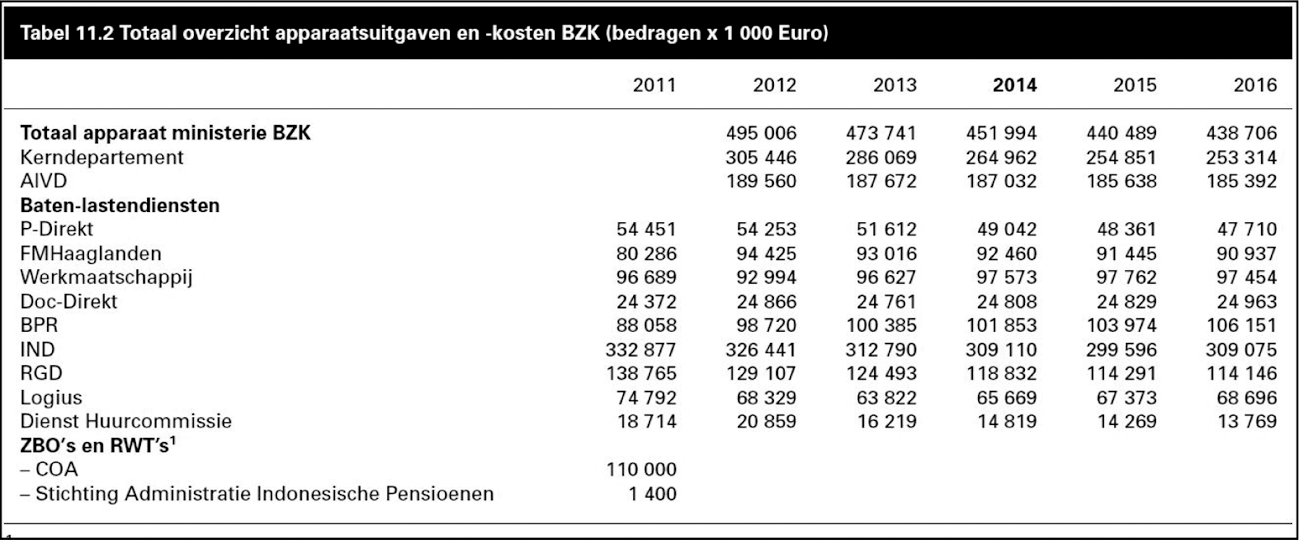

Bij het apparaatsartikel is ook in een aparte tabel een totaaloverzicht van de apparaatsuitgaven en –kosten van het kerndepartement, de uitvoerende diensten, de baten-lastendiensten en de begrotingsgefinancierde ZBO’s opgenomen (zie tabel 2 voor een voorbeeld). Op deze manier krijgt de Kamer ook inzicht in alle apparaatsuitgaven/kosten. Niet bij alle departementen is deze tabel overigens zichtbaar, omdat niet alle departementen baten-lastendiensten en/of ZBO’s hebben. Voor de overzichtelijkheid zal de tabel gesplitst worden in twee tabellen: een voor de apparaatsuitgaven en een voor de apparaatskosten.

Tabel 2. Totaal overzicht apparaatsuitgaven en –kosten incl. BLD’s en ZBO’s, ministerie van BZK

De wijze waarop door departementen invulling is gegeven aan de apparaatsuitgaven en -kosten van de ZBO’s is op dit moment nog verschillend. Sommigen geven de begrote kosten van het ZBO voor 2012, sommigen nemen de kosten van 2011 op en andere nemen alleen de bijdrage van het departement op in de aparte tabel. Deze verschillen worden veroorzaakt door de diversiteit van de instellingswetten van de diverse ZBO’s en de beperkte invloed van departementen op de registratie van de apparaatskosten van ZBO’s. Het moment van opleveren van de begrotingscijfers door ZBO’s sluit niet altijd aan bij de begrotingscyclus van de Rijksoverheid.

In de regelgeving wordt opgenomen dat voor de begrotingsgefinancierde ZBO’s zo actueel mogelijke gegevens worden gepresenteerd. Dit zijn de gegevens over het jaar t-1 (dat wil zeggen het jaar voorafgaand aan het begrotingsjaar). Dit is de meest praktische werkwijze, waarbij ook nog sprake is van zoveel mogelijk uniformiteit ten aanzien van alle ZBO’s. Daar waar dat niet mogelijk is, wordt uitgegaan van de cijfers van t-2.

Oorspronkelijke uitgangspunten Verantwoord Begroten zoals opgenomen in de eerdere brieven:

Kern is een duidelijke beleidsinzet van de minister in de begroting die aansluit bij zijn taak en verantwoordelijkheid. Dit leidt ook tot een heldere verantwoording in het jaarverslag.

Per beleidsartikel volgt een opbouw met een algemene doelstelling waarin concreet wordt aangegeven waartoe het geld wordt uitgegeven. Wat wil de minister met dit beleid en de daaraan gekoppelde instrumenten bereiken? Per algemene doelstelling wordt het kader geschetst waarbinnen de minister de doelstellingen wil bereiken.

Per begrotingsartikel wordt ingegaan op de verantwoordelijkheid en op de rol die de minister daarbij speelt. Dit kan variëren van systeemverantwoordelijkheid/regierol (bijvoorbeeld ruimtelijke ordening, pensioenbeleid) tot belangrijke opdrachtgever van beleidsuitvoering (bijvoorbeeld onderwijs of wegenonderhoud) of het zelf uitvoerder zijn van het beleid (bijvoorbeeld Belastingdienst).

Bevindingen

Het scherper beschrijven van de rol en verantwoordelijkheid van de minister wordt door alle partijen als een positieve stap gezien. Zeker in het geval waar de verantwoordelijkheid en de invloed van een minister op de realisatie van de beoogde doelen indirect of beperkt is, heeft het bijgedragen aan meer focus en helderheid.

In de uitwerking blijkt het voor departementen lastig om de algemene doelstellingen concreet te formuleren; daar zijn nog verdere verbeteringen bij nodig. Ook bij het aanscherpen van de rol en verantwoordelijkheid van een minister is het soms zoeken naar de juiste formulering. In de begrotingen worden verschillende begrippen door elkaar gebruikt. In de regelgeving zal verhelderd worden wat onder een bepaalde rol en verantwoordelijkheid verstaan moet worden. Ook zal voor het formuleren van een algemene doelstelling een nadere toelichting worden opgenomen.

Daarnaast blijkt dat sommige departementen behoefte hebben aan beleidsmatige clustering van de financiële instrumenten. De mogelijkheid om een laag tussen algemene doelstelling en de financiële instrumenten aan te brengen zal dan ook blijven bestaan, hoewel niet alle departementen hier gebruik van zullen maken. Enkele departementen geven juist wel de voorkeur aan het laten vervallen van de – soms gekunstelde – operationele doelstellingen.

Oorspronkelijke uitgangspunten Verantwoord Begroten zoals opgenomen in de eerdere brieven:

Beleidsinformatie bestaat uit twee onderdelen

– kengetallen en indicatoren

– beleidsevaluaties; beleidsdoorlichtingen, effectevaluaties en overige evaluaties

Het beleidsartikel biedt de ruimte om de conclusies uit (ex ante of ex post) beleidsevaluaties of beleidsdoorlichtingen te vermelden, samen met de beleidswijzigingen die daar uit voortvloeien. Dit gebeurt onder het kopje «beleidswijzigingen». Deze beleidsinformatie geeft inzicht in de (te verwachten) verbeteringen in effectiviteit of doelmatigheid van het (nieuwe) beleid.

De focus in de begroting op deze twee typen beleidsinformatie gaat gepaard met het schrappen van «wollige» beleidsteksten en overtollige indicatoren, wat weer tot compacte, toegankelijke en leesbare begrotingen zal leiden met beleidsinformatie over doel, de verantwoordelijkheid van de minister en effecten van het ingezette beleid.

In de beleidsagenda wordt een totaaloverzicht opgenomen dat inzicht biedt in de programmering van de beleidsdoorlichtingen. De tabel per beleidsartikel van evaluatie- en overige onderzoek (in de oude opzet) wordt vervangen door een totaaloverzicht in de bijlagen die inzicht biedt in de onderzoeksprogrammering en in de vindplaats van de uitgevoerde onderzoeken.

Toelichting indicatoren en kengetallen

Kengetallen kunnen de algemene doelen van het beleid illustreren, terwijl indicatoren de resultaten van het ingezette beleid weergeven. Hieronder volgt per soort een korte toelichting en enkele voorbeelden:

• Kengetallen over de algemene doelstelling van het beleid, illustreren de gewenste beleidsrichting, de context van het beleid en de urgentie van het betreffende beleidsterrein. Zo kan bijvoorbeeld informatie over innovaties in Nederland ten opzichte van die in andere EU-landen aanleiding zijn voor innovatiebeleid, of kan informatie over de werkloosheid van verschillende doelgroepen, illustreren waar het arbeidsmarktbeleid zich op richt.

• De beleidsinzet van een minister kan geïllustreerd worden met indicatoren. Voorbeelden zijn: het uitgevoerde aantal controles, het bereik van de doelgroep met een voorlichtingscampagne. Indicatoren die goed aansluiten bij de verantwoordelijkheden, geven rechtstreeks informatie over het resultaat van de beleidsinzet.

Beide typen beleidsinformatie geven nog niet aan in hoeverre het algemene doel is bereikt dankzij het ingezette beleid, of in hoeverre het te bereiken algemene doel naar verwachting bereikt zal worden dankzij het in te zetten beleid. Hiervoor zijn beleidsevaluaties nodig die het effect van het beleid op het algemene doel aantonen en die eventuele (gewenste of ongewenste) maatschappelijke neveneffecten van het beleid in beeld brengen. Overigens is het meten van effectiviteit van beleid lastig, omdat dit vereist dat de situatie met en zonder het beleid wordt vergeleken (controlegroep). Veel evaluaties geven daarom kwalitatieve informatie over de werking van het beleid.

Toelichting beleidsevaluaties

Beleidsevaluaties kunnen worden onderscheiden in beleidsdoorlichtingen, effectevaluaties en overige evaluaties.

• Beleidsdoorlichtingen geven per artikel (of artikelonderdeel) feitelijk weer hoe het beleid werkt, hoe de uitgaven tot stand komen en wat er bekend is over de effectiviteit en doelmatigheid van het beleid op basis van beschikbare evaluaties en bijvoorbeeld buitenlands onderzoek. Zij richten zich op alle beleidsinstrumenten binnen het betreffende artikel (of artikelonderdeel).

• Effectevaluaties geven de effecten van een beleidsinstrument weer. Zij tonen aan in hoeverre het beleid heeft geleid tot de gewenste maatschappelijke resultaten, en geven aan welke (gewenste of ongewenste) neveneffecten het beleid heeft. Dit type evaluatie is niet voor ieder beleidsinstrument even goed mogelijk, omdat voor een effectevaluatie de situatie met het beleid dient te worden vergeleken met de situatie zonder het beleid.

• Overige evaluaties geven informatie over bijvoorbeeld de doelmatigheid van een beleidsproces, de tevredenheid met het beleid, plaatsen het beleid in internationaal perspectief, of geven de visie van experts op het beleid etc. Dit type evaluaties kan de effecten van beleid per ingezette euro niet meten, maar geeft wel inzicht in de sterke en zwakke punten ervan.

Bevindingen aanwezigheid beleidsinformatie

De nieuwe opzet van de begrotingsartikelen concentreert zich op de rol, taak en verantwoordelijkheden van de minister. Beleidsinformatie in de begroting moet daarbij aansluiten. Het gevolg is dat ten opzichte van voorgaande begrotingen teksten zijn geschrapt en dat begrotingen compacter zijn geworden. Dit komt de leesbaarheid ten goede.

Voor een belangrijk deel betreft het schrappen van beleidsinformatie het schrappen van overbodige beleidsteksten en zodoende wordt het schrappen als terecht ervaren door de geïnterviewde Kamerleden, het BOR en medewerkers van de Algemene Rekenkamer. Voor een deel wordt het weglaten van beleidsinformatie door de Kamer en het BOR ervaren als een gemis. Conclusie van het BOR is dat door Verantwoord Begroten veel relevante beleidsinformatie verloren gaat.

Ook de medewerkers van de AR constateren dat er op dit moment nog teveel beleidsinformatie verloren is gegaan, zonder dat daar nieuwe informatie in voldoende mate voor in de plaats is gekomen, vooral waar het «beleidsrijke» begrotingsartikelen betreft. Naar de mening van ambtelijk AR hebben departementen soms rigoureus gesneden in informatie over de beoogde effecten van beleid.

Met Verantwoord Begroten wordt benadrukt dat de begroting allereerst een financieel document is, waarin de koppeling van budgetten aan beleid wordt beschreven. Vaker wordt – conform de regels van Verantwoord Begroten – verwezen naar andere (beleids)documenten waarin deze beleidsinformatie is opgenomen. Een minister informeert de Tweede Kamer immers ook via andere stukken dan de begroting over beleidsvoornemens, wijzigingen en resultaten. Soms is beleidsinformatie uit de begroting verplaatst naar een digitale bijlage bij de begroting.

Bij het ministerie van BZK zijn zodoende enkele indicatoren niet meer opgenomen in de begroting 2012 (bijv. instroom gezinsvorming en –hereniging, totale instroom asiel en regulier). Deze worden elk halfjaar uitvoerig in de «Rapportage Vreemdelingenketen» uiteengezet. Ook het ministerie van OCW heeft veel indicatoren verplaatst naar de nota «Trends in beeld», die gelijktijdig met de begroting wordt aangeboden aan de Tweede Kamer. Deze informatie gaat dus absoluut niet verloren voor de Kamer, maar wordt op een andere plek aangeboden.

Gelet op de bevindingen kan worden vastgesteld dat het opnemen van goede beleidsinformatie in de begrotingen in de praktijk maatwerk is. Per artikel moet antwoord gegeven worden op de vragen: welke indicatoren geven goed aan welk doel het kabinet vanuit zijn verantwoordelijkheid wil bereiken op dit beleidsterrein? Welke (ex-ante of ex-post) evaluaties, beleidsdoorlichtingen of overige studies liggen ten grondslag aan het ingezette beleid of aan de aangekondigde beleidswijzigingen? De stap naar meer adequate beleidsinformatie wordt – in samenwerking met de departementen en bij voorkeur ook met de Algemene Rekenkamer – bij de begroting 2013 verder gemaakt. Dit moet echter niet een stap terug betekenen naar de oude VBTB-begroting. Met Verantwoord Begroten is duidelijk gekozen voor een beperking van beleidsteksten en beleidsinformatie. Vaak kan verwezen worden naar beleidsnota’s en brieven die eerder aan het Parlement zijn aangeboden. Dit is in overeenstemming met recente internationale ervaringen in andere OECD landen: «Providing transparency in the face of more and more information being generated by government is also a challenge. There is a need for fewer, but more relevant indicators, and cultural change within government to focus on developing performance information that focuses on impact, rather than visibility for individual programmes». 5

Het vaste onderdeel «beleidswijzigingen» in het begrotingsartikel biedt de ruimte om in te gaan op belangrijke wijzigingen als gevolg van evaluatie of andere vormen van voortschrijdend inzicht. Ook kan ingegaan worden op de ontwikkeling van een bezuiniging en een politieke prioriteit. Deze paragraaf wordt duidelijk ervaren als een verbetering. In de toekomst zal deze paragraaf nog meer gebruikt worden voor het informeren van de Kamer over nieuw beleid, de resultaten van beleidsdoorlichtingen en -evaluatie en de financiële consequenties daarvan.

Bevindingen inzicht in beleidsdoorlichtingen en evaluaties

Alle departementen hebben een totaaloverzicht van geplande beleidsdoorlichtingen in de beleidsagenda opgenomen. De transparantie van de informatie over de aanwezigheid en de planning van beleidsdoorlichtingen en overige evaluaties is hiermee vergroot. Het overzicht geeft een beeld van de programmering en maakt inzichtelijk in hoeverre alle artikelen in de loop van 4 tot 7 jaar worden doorgelicht (de zogenaamde «dekkendheid van de programmering»). Daarnaast hebben alle departementen een overzicht opgenomen van geprogrammeerde en uitgevoerde evaluaties (als internetbijlage).

Op ambtelijk niveau geeft de Algemene Rekenkamer aan dat de informatie over de effectiviteit van het beleid nog te weinig aanwezig is in de beleidsdoorlichtingen. Ook uit de quick scan van het BOR komt naar voren dat de kwaliteit van de beleidsdoorlichtingen dient te verbeteren.

Ik deel de mening dat er een kwaliteitsslag gemaakt moet worden. Beleidsdoorlichtingen vormen een belangrijke bouwsteen voor beter onderbouwd beleid en compactere begrotingen en jaarverslagen.

Het doel is dat alle beleidsdoorlichtingen meer dan tot nu toe, feitelijk weergeven hoe het beleid werkt, hoe de uitgaven tot stand komen en wat er bekend is over de effectiviteit en doelmatigheid van het beleid. Deze elementen zullen worden opgenomen in de regels voor onderzoek naar doelmatigheid en doeltreffendheid naar beleid.

Uit de gesprekken met Kamerleden kwam naar voren dat het instrument beleidsdoorlichting aan kracht kan winnen door het koppelen van een rapporteurschap aan de behandeling van een beleidsdoorlichting in de Tweede Kamer. Het is aan de Kamer om voor de beleidsdoorlichtingen ook een rapporteurschap in te overwegen, net zo als dat bij de begrotingsbehandelingen wordt gehanteerd.

De Algemene Rekenkamer concludeert in haar rapport «Leren van subsidie-evaluaties»6, dat ook de kwaliteit van subsidie-evaluaties dient te verbeteren. De AR beveelt aan om enkele criteria voor een goede evaluatie op te nemen in de regelgeving. Deze aanbeveling zal ik eveneens overnemen bij het bijstellen van de regelgeving (Regeling inzake Periodiek Evaluatieonderzoek en Beleidsinformatie).

De rapportage over de evaluaties van subsidies zal per 2013 verder verbeteren door – in navolging van de aanbeveling van de Algemene Rekenkamer in het rapport «Leren van subsidie-evaluaties» en conform de antwoorden op de Kamervragen hierover en de toezeggingen in het Algemeen Overleg met de staatssecretaris van Financiën op 8 december 2011, – de volgende elementen toe te voegen aan de internetbijlage bij de begroting: de vindplaats van de subsidieregeling (via hyperlink), de einddatum van de subsidieregeling, de datum en vindplaats van de laatst verschenen evaluatie (via hyperlink), het jaar van de eerstvolgende evaluatie (zoals ook nu al opgenomen) met als toelichting indien van toepassing: de reden dat voor deze subsidie geen evaluatie is gepland. Tot slot worden de gehanteerde begrippen in de regelgeving nader gedefinieerd.

Oorspronkelijke uitgangspunten Verantwoord Begroten zoals opgenomen in de eerdere brieven:

In de tabel «budgettaire gevolgen van beleid» wordt inzicht geboden in de verschillende typen financiële instrumenten die een minister tot zijn beschikking heeft voor de uitvoering van het beleid. Deze financiële instrumenten worden voorzien van een toelichting met daarbij waar mogelijk een pxq onderbouwing. De instrumenten worden zo mogelijk toegelicht met beleidsrelevante kengetallen.

Aansluitend op de tabel wordt, indien van toepassing, een extracomptabele tabel opgenomen met de niet-begrotingsgefinancierde uitgaven.

Aanvullend wordt in de bijlagen een subsidietabel opgenomen, waarin inzicht wordt geboden in het totaal van de subsidies en belastinguitgaven per departement.

Bevindingen

De nieuwe indeling van de budgettaire tabel leidt tot veel meer inzicht in de wijze waarop het geld wordt aangewend, bijvoorbeeld via subsidieregelingen of opdrachten. Hiermee wordt het inzicht voor de Tweede Kamer vergroot en kan de Kamer haar budgetrecht beter uitoefenen. Over het algemeen bieden de gebruikte financiële instrumenten voldoende ruimte voor het toedelen van de begrotingsgelden. De praktische uitwerking voor de departementen blijkt in de praktijk nog lastig, omdat de financiële administraties nog niet altijd aansluiten bij de gehanteerde categorieën. Dit is ook de reden waarom besloten is om het opnemen van deze financiële instrumenten pas verplicht te stellen bij de begroting 2013.

Bij verschillende financiële instrumenten is een «pxq-onderbouwing» opgenomen. Hierdoor wordt de inzichtelijkheid in de opbouw van de budgetten vergroot. Deze «pxq-onderbouwing» zal daar waar zinvol en mogelijk in de begrotingen 2013 nog verder uitgewerkt worden.

De subsidiebijlage is door alle departementen opgenomen. Hierdoor ontstaat jaarlijks een actueel beeld van alle subsidies. Dit vergroot de inzichtelijkheid en actualiteit ten opzichte van het vierjaarlijkse Subsidie overzicht Rijk. Deze subsidies sluiten aan op de subsidieramingen in de begroting. Met dit overzicht blijkt dat de informatievoorziening over subsidies aan de Tweede Kamer transparanter wordt. Dit komt onder andere naar voren in de schriftelijke Kamervragen die over subsidies zijn gesteld.

De belastinguitgaven zijn bij geen enkel departement opgenomen in de subsidiebijlage. Deze uitgaven komen wel tot uitdrukking bij de begrotingsartikelen in de extracomptabele tabel met de niet-begrotingsgefinancierde uitgaven, echter nog niet in alle gevallen. De Miljoenennota bevat een bijlage met een totaaloverzicht van de verschillende belastinguitgaven. Om die reden is aparte opname in de subsidiebijlage dan ook niet noodzakelijk.

Oorspronkelijke uitgangspunten Verantwoord Begroten zoals opgenomen in de eerdere brieven:

De budgetflexibiliteit behoort inzicht te bieden in mate waarin de begrote uitgaven nog vrij inzetbaar zijn, of in hoeverre hiervoor al juridische verplichtingen zijn aangegaan. Deze budgetflexibiliteit wordt niet meer kwantitatief opgenomen in de begroting, maar er wordt via een kwalitatieve toelichting inzicht geboden in de budgetflexibiliteit. Waar mogelijk kan een departement een bedrag of percentage noemen dat vrij besteedbaar is. Hierbij is nog slechts sprake van één categorie (alleen juridisch verplicht).

Hiermee komt de waarde van het instrument budgetflexibiliteit meer tot haar recht.

Bevindingen

De wijze waarop in de begrotingen 2012 invulling is gegeven aan de kwalitatieve toelichting op de budgetflexibiliteit verschilt per departement. In een aantal begrotingen wordt deze uitsluitend kwalitatief beschreven. Wanneer met een standaardzin wordt toegelicht dat de amendeerruimte beperkt is, geeft het BOR terecht aan dat het inzicht voor de Kamer niet groter wordt. Wanneer specifiek wordt toegelicht waar budgetten meerjarig juridisch vastliggen en waar dat niet of minder het geval is, neemt de informatiewaarde toe.

Een dergelijke specifieke toelichting is echter niet altijd mogelijk. Bij begrotingsartikelen met veel financiële instrumenten kan dit leiden tot zeer uitgebreide overzichten. Gezien de bevindingen stel ik voor om in de tabel «budgettaire gevolgen van beleid» de kwantitatieve toelichting op de budgetflexibiliteit te beperken tot de categorie «juridisch verplicht». In de tabel wordt op niveau van de algemene doelstelling en alleen voor het begrotingsjaar een percentage juridisch verplicht opgenomen. Aanvullend kan een kwalitatieve toelichting worden gegeven op de mate van alternatieve aanwendbaarheid van het niet-juridisch gebonden deel van het budget. Dit voorstel komt overeen met de eerder geuite wens van de CRU tijdens het Algemeen Overleg van 20 april 2011. Hierdoor moet het inzicht in de budgetflexibiliteit bij de begrotingen 2013 verbeteren. Deze wijziging op de regelgeving zal bij begroting 2013 worden doorgevoerd.

Oorspronkelijke uitgangspunten Verantwoord Begroten zoals opgenomen in de eerdere brieven:

Een aantal overzichten dat nu is opgenomen in begroting en/of jaarverslag zal alleen via het internet ter beschikking gesteld worden.

Bevindingen

Een aantal delen uit de begroting is met ingang van begroting 2012 overgeheveld naar een internetbijlage. Dit betreft het verdiepingshoofdstuk, de bijlage moties en toezeggingen, de subsidiebijlage en het evaluatie- en onderzoeksoverzicht. De digitale bijlagen zijn conform de wettelijke verplichting ook op papier aan de Kamer aangeboden. Op deze manier lopen ze gewoon mee in de officiële procedure en kunnen de digitale bijlagen dus ook geagendeerd worden voor behandeling in de Kamer. Ook beschikt de Kamer hiermee ook in fysieke zin nog over alle informatie. Zowel uit de bevindingen van ambtelijke AR als van het BOR blijkt dat het aanbieden stukken op diverse plekken de samenhang naar hun mening verslechtert. Uit sommige interviews komt naar voren dat het digitaal aanbieden van de genoemde stukken niet problematisch hoeft te zijn, mits de stukken in het geheel digitaal worden aangeboden en voorzien zijn van een goede zoekfunctie en hyperlinks.

De omslag naar een meer digitale presentatie van informatie wordt de komende jaren geleidelijk verder doorgevoerd. Dit proces zal uiteraard in overleg met de Tweede Kamer verlopen. Daarbij zal aan de volgende aspecten nadrukkelijk aandacht worden besteed: de samenhang tussen stukken moet bewaard blijven, een goede zoekfunctie is essentieel en er is altijd een originele, unieke bron. Door in de begrotingsstukken veel meer te gaan werken met hyperlinks kan de samenhang tussen en binnen de stukken vergroot worden.

Door de CRU is gevraagd in te gaan op de eerste indruk dat mede door de gewijzigde begrotingspresentatie het aantal feitelijke vragen over de begrotingen substantieel is toegenomen.

Vergeleken met vorig jaar is het aantal schriftelijke vragen inderdaad toegenomen. Ik heb echter niet de indruk dat dit samenhangt met de invoering van Verantwoord Begroten. Het aantal vragen dat specifiek over VB is gesteld is relatief gering. Uit analyse van de schriftelijke Kamervragen blijkt dat bij vrijwel alle begrotingen meer vragen zijn gesteld, ook bij de begrotingen die nog relatief weinig VB-systematiek hebben doorgevoerd. Er zijn relatief veel vragen gesteld op het terrein van Ontwikkelingssamenwerking en Vreemdelingenbeleid. De toegenomen hoeveelheid vragen heeft naar mijn mening eerder te maken met het feit dat de begrotingen 2011 beleidsarm waren door de demissionaire status van het Kabinet dat de begroting indiende. Ook kunnen de departementale herindelingen van invloed zijn geweest op het aantal vragen. Wanneer een vergelijking wordt gemaakt met de begrotingen 2010 en eerder is er geen sprake van een significante toename.

De resultaten van de tussenevaluatie overtuigen mij dat de eerste stappen van Verantwoord Begroten in 2012 positief zijn. Het inzicht in de apparaatsuitgaven/kosten en de inzet van de financiële middelen is vergroot. De begrotingen zijn compacter en meer gefocust.

Een aantal lessen uit de tussenevaluatie van de begrotingen 2012 zal tot verdere verbetering leiden van de regels voor de begrotingen 2013. De departementen en het ministerie van Financiën zullen samenwerken bij de verdere implementatie van Verantwoord Begroten. Daarbij zoek ik ook graag de samenwerking met de Algemene Rekenkamer. Samen met de departementen moet nog eens goed worden gekeken naar de beleidsinformatie in relatie tot de rol en verantwoordelijkheid van de minister. Dit zou moeten leiden tot minder maar ook tot relevantere beleidsinformatie dan de oude VBTB begrotingen.

Het volledige beeld van Verantwoord Begroten is pas bekend na de behandeling van de verantwoordingsstukken over 2013. De uiteindelijke evaluatie kan dus ook dan pas plaatsvinden.

De minister van Financiën,

J. C. de Jager

Brief «Verbetering verantwoording en begroting», 22 maart 2011, Tweede Kamer 2010–2011, 31 865, nr. 26.

Brief «Verbetering verantwoording en begroting», 15 april 2011, Tweede Kamer 2010–2011, 31 865, nr. 29.

linebreakBrief «Overgangsjaar Verantwoord begroten», 16 september 2011, Tweede Kamer 2010–2011, 31 865, nr. 34.

Alleen VenJ en SZW hebben voor de begroting 2012 geen beleidsartikelen volgens Verantwoord begroten opgesteld. Zij zullen deze slag bij begroting 2013 maken.

Quick scan veranderingen in begrotingen 2012, 3 november 2012, kenmerk 2011Z21311/2011D53618.

Verslag OECD 7th meeting of the Senior Budget Official Network on Performance and Results, Paris, 9–10 November 2011.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31865-36.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.