Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2009-2010 | 31371 nr. 338 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 20 mei 2010

Binnen de vaste commissie voor Financiën1 hebben enkele fracties de behoefte om over de brief van de minister van Financiën d.d. 19 maart 2010 t.g.v. Stand van zaken Illiquid Assets Back-up Facility (2009) (Kamerstuk 31 371, nr. 327), enkele vragen en opmerkingen voor te leggen.

De vragen en opmerkingen zijn op 10 mei 2010 aan de minister van Financiën voorgelegd. Bij brief van 20 mei 2010 zijn ze door hem beantwoord.

De voorzitter van de commissie,

Blok

De Adjunct-griffier van de commissie,

Van den Berg

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben met belangstelling kennisgenomen van de periodieke brief over de Illiquid Asset Back Up Facility van ING. De leden van de fractie van het CDA zijn in principe positief over deze periodieke wijze van informeren. Wel zijn deze leden van mening dat de informatievoorziening inzichtelijker zou kunnen geschieden. Tegen deze achtergrond zouden de leden van de CDA-fractie daarom de volgende vragen aan de orde willen stellen, ook met dank aan het Bureau Onderzoek en Rijksuitgaven.

Blijft de minister ook in de toekomst de Kamer periodiek informeren (na publicatie van kwartaalcijfers van ING)? Ziet de minister van Financiën mogelijkheden om voortaan meer gestandaardiseerde rapportages op te stellen, die vergelijking in de tijd mogelijk maken en die zowel inzicht geven in de gevolgen voor de rijksbegroting als in de bedrijfseconomische ontwikkeling (waaronder een kasstromenoverzicht)? In hoeverre monitort de minister van Financiën zelf de portefeuille? Worden ING-cijfers nog getoetst?

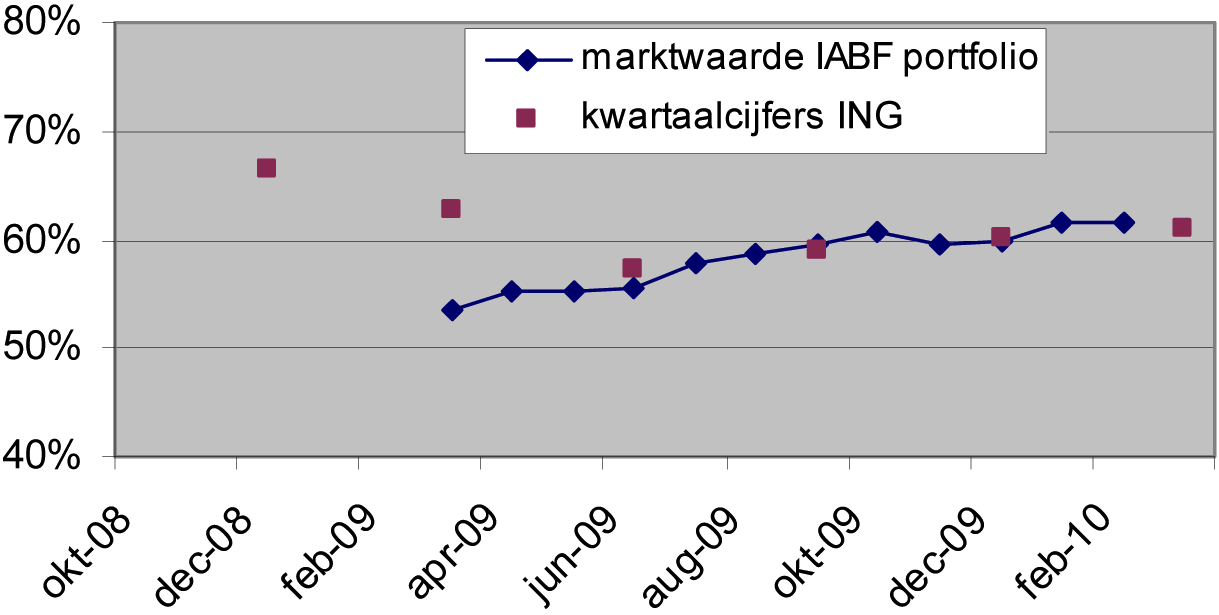

Hoe taxeert de minister van Financiën het feit dat de marktwaarde van de portefeuille verder is teruggelopen van ca. 65% bij moment van aankoop naar ca. 60% nu een jaar later? Is bekend of deze daling in lijn is met de algehele tendens op de markt (gedaald vertrouwen in hypotheekportefeuilles in het algemeen) of is dit (deels ook) specifiek voor deze portefeuille (bijvoorbeeld omdat de markt het effect van vervroegde aflossingen al heeft verdisconteerd)?

Hoe verklaart de minister van Financiën de enorme afwijking wat betreft de verliezen op de portefeuille in 2009 tussen de veronderstellingen in base case en de feitelijke ontwikkeling?

Waarom bevat de brief – in tegenstelling tot de brief van 27 november 2009 (31 371, nr. 286) geen inschatting van het totaal verwachte verlies op basis van de gepubliceerde ING-cijfers? Kan de minister van Financiën die alsnog en voortaan ook standaard geven?

Kan de minister van Financiën een verklaring geven voor de afname met € 5,7 mrd. van de waarde van de hypotheekportefeuille, zoals blijkt uit de balans (figuur 1a) in de brief van 19 maart 2010? Hoe verhoudt deze afname zich tot het feit dat uit de Voorlopige Rekening blijkt dat in 2009 «slechts» € 3,1 mrd. is ontvangen aan aflossingen door de Staat uit de hypothekenportefeuille? Waarom wordt in de brief geen inzicht gegeven in de actuele omvang en de mogelijke risico’s van vervroegde aflossingen in 2009?

Wanneer kan de Kamer de in het algemeen overleg van 4 november 2009 gevraagde inhoudelijke analyse van de risico’s van vervroegde hypotheekaflossingen in de VS tegemoet zien? Kan dat in het jaarverslag IX-B dat in mei 2010 verschijnt?

Hoe kan het dat verschillende cijfers over de IABF-kasstromen 2009 uit de Voorlopige Rekening, die is opgesteld nadat 2009 is afgelopen en die naar de Kamer is gestuurd op 22 februari 2009, in de brief van 19 maart 2010 zo verschillen? Waarom zijn er voortdurend fluctuaties in de ramingen en waardoor wordt dit veroorzaakt? Kan straks in het jaarverslag 2009 (en voortaan standaard tussen de ramingsmomenten) een aansluiting worden gemaakt tussen de dan gepresenteerde cijfers, de cijfers uit de brief van 19 maart 2010 en de cijfers uit de Voorlopige Rekening?

Wat is de verklaring voor het feit dat er € 72 mln. meer aan rente uit de portefeuille is ontvangen in 2009 dan in de Voorlopige Rekening nog werd gemeld (€ 685 mln. i.p.v. € 613 mln.)?

Wat is de verklaring voor het feit dat in de oorspronkelijke ramingen in 2009 nog rekening gehouden werd met € 4.106 mln. portefeuilleontvangsten, er in 2009 veel minder is gerealiseerd (€ 3.728 mln.) en er toch sprake is van een positief resultaat?

Waarom is besloten het resultaat 2009 niet ten goede te laten komen aan de schatkist maar te benutten voor versnelde aflossing van de verplichting aan ING?

Impliceert de zienswijze van het CBS om de verplichting aan ING als staatschuld te bestempelen dat het feitelijk niet meer uitmaakt of een positief resultaat naar de rijksbegroting terugvloeit of benut wordt voor aflossing aan ING? Heeft dit meegespeeld in de keuze om het resultaat 2009 te benutten voor extra aflossing aan ING? Wordt dit beleid voortgezet? Kan de Kamer een geactualiseerd kasstromenoverzicht t/m 2039 (zoals vertrekt een brief van 30 november jl.) ontvangen?

Kan de minister van Financiën aantonen dat het benutten van € 382 mln. positief resultaat in 2009 voor extra betalingen aan ING doelmatiger is dan dit resultaat ten goede te laten komen van de rijksbegroting (c.q. «reguliere» aflossing staatschuld)?

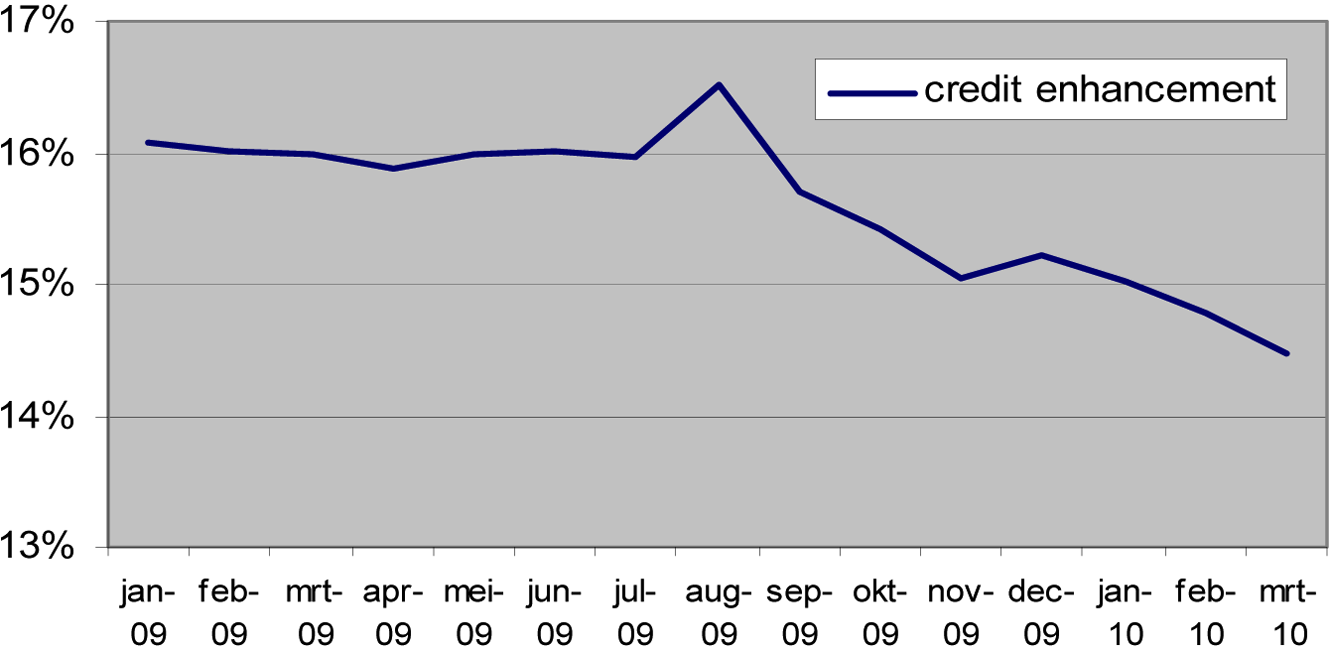

Waarom wordt de buffer van 14% bij de credit enhancement van 15% opgeteld tot een «totale buffer» van 29%? Heeft de minister enig zicht op de ontwikkelingen van de risico’s waarvoor de buffers nodig zijn? Zo nee, waarom niet? Zo ja, waarom wordt de Kamer daarover niet geïnformeerd in de brief van 19 maart 2010. Hoe beoordeelt de minister van Financiën het teruglopen van de credit enhancement in relatie tot de «estimated pipeline losses» zoals blijkt uit de ING-cijfers? Zou op basis daarvan niet ook een conclusie kunnen zijn dat de buffers in 2009 feitelijk zijn afgenomen?

Kan de minister van Financiën uiteen zetten welke mogelijkheden hij heeft om de portefeuille en het management daarvan te beïnvloeden? Hoe is daar in 2009 gebruik van gemaakt?

Wat wordt concreet bedoeld met de uitspraak (in antwoord op eerdere schriftelijke vragen) dat ING en de Staat de portefeuille op zodanige manier managen dat gegeven de externe factoren zoveel mogelijk waarde wordt gecreëerd? In hoeverre wordt de analyse die nu wordt uitgevoerd naar de portefeuille samen met ING gedaan?

Tot op welke hoogte heeft de minister van Financiën inzicht in de eigen bedrijfsvertrouwelijke analyses die ING zelf uitvoert?

Wat bedoelt de minister van Financiën precies in zijn brief met de (beleids)keuzes die binnen de randvoorwaarden van de overeenkomst met ING mogelijk zijn? Zullen dergelijke beleidskeuzes in dit dossier ook aan de Kamer worden voorgelegd?

Waarom is het Agentschap betrokken bij het modelleren van de kasstromen? Betekent dit dat de huidige vormgeving van de deal met ING nog niet optimaal is geschied?

Wordt de Kamer in het jaarverslag 2009, naast de financiële kant van de IABF, dan ook geïnformeerd in hoeverre in 2009 invulling is gegeven aan andere gemaakte afspraken tussen ING en de Staat (o.a. extra kredietverlening, governance)?

Hoeveel extra krediet heeft ING verleend in 2009 aan Nederlandse consumenten en bedrijven? Wat heeft de minister van Financiën gedaan om te bewerkstelligen dat de toezegging van ING op dit punt (€ 25 mrd. extra kredieten) ook zou worden waargemaakt?

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de SP-fractie hebben met interesse kennisgenomen van de brief van de minister van Financiën van 19 maart 2010 over de zogenaamde Illiquid Assets Back-up Facility bij ING. Deze leden hebben nog enkele vragen.

Het valt de leden op dat de informatievoorziening richting de Tweede Kamer niet altijd dezelfde vorm kent. De brief van 27 november 2009 (31 371, nr. 286) kende bijvoorbeeld geen bedrijfseconomisch overzicht en de huidige brief kent geen kasstroomoverzicht. De leden van de SP-fractie vragen zich af waardoor steeds op verschillende wijze geïnformeerd wordt en waarom dit niet altijd op dezelfde manier kan. Kan de minister van Financiën toezeggen dat dit voortaan steeds op dezelfde manier gebeurt, waarbij zowel inzicht gegeven wordt in de gevolgen voor de rijksbegroting als in de bedrijfseconomische ontwikkeling (waaronder een kasstromenoverzicht)? Zo nee, waarom niet? Is de minister van Financiën ook bereid eerdere rapportages opnieuw op te stellen in lijn met een nieuwe standaard?

Ook de leden van de SP-fractie vragen zich af in hoeverre de minister van Financiën de portefeuille zelf monitort. Worden ING-cijfers nog getoetst?

De waardevermindering van de portefeuille bedraagt volgens figuur 1a € 5,7 mld. Hoe is deze waardevermindering opgebouwd? Welk deel van de waardevermindering wordt veroorzaakt door bijvoorbeeld vervroegde aflossingen? In de Voorlopige Rekening 2009 wordt vermeldt dat er € 3,1 mld. aan aflossing op de hoofdsom is binnengekomen. De leden van de SP-fractie vragen zich af of de minister van Financiën dit verschil kan verklaren.

Het resultaat alsmede de hoofdsomontvangsten worden volgens de brief gebruikt om de verplichting aan ING af te bouwen. De verplichting is afgebouwd met ca. € 5,9 mld. Dat is minder dan de som van de hoofdsomontvangsten en het resultaat, ervan uitgaande dat de hoofdsomontvangsten gelijk zijn aan € 5,7 mld. Kan de minister van Financiën dit verschil uitleggen?

In de brief van 27 november 2009 ging de minister van Financiën nog in op het risico van vervroegde aflossingen. De leden van de fractie van de SP vragen zich af waarom dat nu niet het geval is. Wordt er niet meer vervroegd afgelost? Zijn er geen andere nieuwe inzichten te melden?

De minister van Financiën heeft toegezegd dat er een nieuwe analyse van de portefeuille komt. De leden van de SP-fractie horen graag of deze analyse op schema zit en of de analyse nog voor het zomerreces kan worden verwacht.

Uit de verschillende rapportages blijken steeds verschillen in cijfers. Zelfs tussen de cijfers uit de Voorlopige Rekening van eind februari 2010 en de brief van 19 maart 2010. Er is bijvoorbeeld € 72 mln. meer aan rente uit de portefeuille ontvangen in 2009 dan in de Voorlopige Rekening nog werd gemeld. Kan de minister van Financiën deze verschillen verklaren? Waarom fluctueren de cijfers zo sterk?

De minister van Financiën heeft besloten om met het resultaat de verplichting aan ING af te bouwen. De leden van de SP-fractie vragen zich af waarom de minister van Financiën dit heeft gedaan? Waarom is het resultaat niet in de schatkist gevloeid (en gebruikt om de staatsschuld af te lossen)? Kan de minister van Financiën aantonen dat het afbouwen van de schuld aan ING doelmatiger is dan het resultaat ten goede te laten komen van de rijksbegroting? Betaalt de staat een hogere rente aan ING dan gemiddeld genomen over de staatsschuld wordt betaald? Zo ja, waarom? Was dit ook al zo bij het aangaan van de transactie?

Het valt de leden van de SP-fractie op dat 40% van het verlies in het laatste kwartaal van 2009 is geleden. Kan de minister van Financiën deze piek in het laatste kwartaal verklaren? Zet deze ontwikkeling zich door in 2010?

De brief van 27 november bevatte een ruwe schatting van de te verwachten verliezen op de portefeuille. De leden van de SP-fractie zouden graag zien dat de minister van Financiën deze inschatting nu en in het vervolg weer maakt, waarbij zo gedetailleerd aangegeven wordt op welke cijfers van ING de minister van Financiën zich baseert. Is de minister van Financiën bereid dit te doen? Zo nee, waarom niet?

Volgens de vierde kwartaalcijfers van ING is de marktwaarde van de portefeuille momenteel zo’n 60%. Bij het aangaan van de transactie was dat nog 65%. Is deze daling in lijn met de gehele markt of is de daling bij deze portefeuille juist minder of forser dan gemiddeld? Indien het laatste het geval is, kan de minister van Financiën dit dan verklaren?

De totale buffer is procentueel gestegen, maar de buffer in de obligatie zelf is gedaald. Kan de minister van Financiën aangeven waarom deze zogenaamde credit enhancement is gedaald?

Dat de buffer procentueel is toegenomen lijkt vooral te komen vanwege een noemereffect, de portefeuille is immers fors in waarde gedaald. De leden van de fractie van de SP vragen zich daarom af of de minister van Financiën inzicht kan geven in de risico’s waarvoor de buffer nodig is. Zo nee, waarom niet? In dat kader vragen de leden van SP-fractie zich ook af hoe de minister van Financiën de kwaliteit van de buffers beoordeelt in relatie tot de «estimated pipeline losses» zoals blijkt uit de ING-cijfers. Volgens deze cijfers van ING kunnen de buffers steeds minder verliezen opvangen. Graag een reactie.

Verder zouden de leden van de SP-fractie graag horen waarom beide genoemde bufferpercentages (14% en 15% credit enhancement) simpelweg bij elkaar opgeteld kunnen worden.

In de brief vermeldt de minister van Financiën dat bij de waardering van de transactie rekening gehouden moet worden met beleidskeuzes die binnen de randvoorwaarden van de overeenkomst met ING mogelijk zijn. De leden van de SP-fractie vragen zich af wat de minister van Financiën daar precies mee bedoelt. Welke beleidskeuzes? Worden deze keuzes ook aan de Kamer gecommuniceerd? Waarom is het nodig dat naast de portefeuille ook de andere kasstromen (opnieuw) moeten worden gemodelleerd? Verwacht de minister van Financiën ook veranderingen in deze kasstromen?

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben met gemengde gevoelens kennis genomen van de brief stand van zaken Illiquid Assets Back-up Facility en hebben de volgende vragen.

De buffers binnen de portefeuille zijn in 2009 licht gedaald van 16% naar 15%. Waaraan is deze algehele lichte daling te wijten? In figuur 4 van de brief is van juli 2009 t/m augustus 2009 een korte opleving te zien. Waaraan was deze korte toegenomen credit enhancement te danken? Wat verklaart vervolgens de evenzo scherpe afname in augustus 2009?

De leden van de fractie van de VVD vragen verder inzage in de ontwikkeling van de gemiddelde credit enhancement in de portefeuille van het eerste kwartaal 2010.

De minister van Financiën stelt dat het geringe gerealiseerde verlies op de portefeuille en de aanwezigheid van buffers niet betekenen dat de verliezen niet kunnen oplopen.

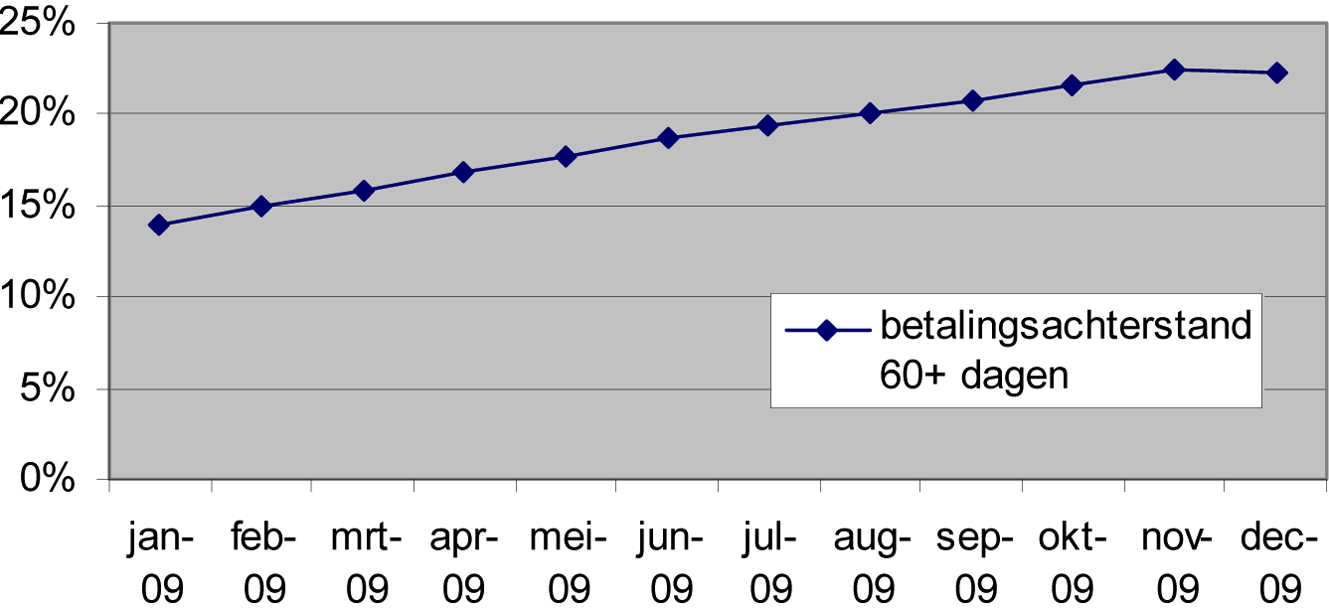

Verschillende indicatoren voor de huizenmarkt geven diverse signalen af. Het aantal mensen met een betalingsachterstand van meer dan 60 dagen is gedurende 2009 toegenomen. Kan de minister van Financiën deze ontwikkeling, van mensen met een betalingsachterstand van meer dan 60 dagen in de huizenmarkt in het algemeen en in de huizen van onderhavige portefeuille, over 2009 in percentages weergeven? De huizenprijzen afgemeten aan de Case-Shiller index laten recentelijk een lichte stijging zien. Hoe wordt de Case-Shiller index berekend? Welk percentage van de huizen van onderhavige hypothekenportefeuille valt onder de reikwijdte van de variabelen van deze index? Met andere woorden, hoe representatief is deze index voor de huizen uit onderhavige hypothekenportefeuille?

Bij diverse ontwikkelingen moet rekening worden gehouden met het feit dat ze worden beïnvloed door diverse overheidsmaatregelen. Zijn er overheidsmaatregelen in de VS die nu nog een gunstig effect hebben op de huizenprijzen maar binnenkort komen te vervallen? Heeft de minister van Financiën weet van overheidsmaatregelen die op de rol staan in de Verenigde Staten en de cijfers fors kunnen beïnvloeden?

Een aantal van de gepresenteerde cijfers is te herleiden tot, of in overeenstemming met, de jaarcijfers die ING heeft gepubliceerd. Neemt de minister van Financiën in haar brieven de ING-cijfers over of maakt het ministerie van Financiën zelfstandig berekeningen die worden getoetst?

De markt is op dit moment bereid om 60% van de waarde te betalen voor de vooralsnog amper verliesgevende portefeuille. Hoe taxeert de minister van Financiën het feit dat de marktwaarde van de portefeuille verder is teruggelopen van ca 65% bij moment van aankoop naar ca. 60% nu een jaar later? Is bekend of deze daling in lijn is met de algehele tendens op de markt (gedaald vertrouwen in hypotheekportefeuilles in het algemeen) of is dit (deels ook) specifiek voor deze portefeuille?

Hoe verklaart de minister van Financiën de verschillen, tussen het base case scenario en de gerealiseerde hoofdsomverliezen, op de portefeuille zoals weergegeven in figuur 2 van de brief?

Waarom bevat de brief, in tegenstelling tot de brief uit november jl., geen inschatting van het totaal verwachte verlies op basis van de gepubliceerde ING-cijfers? Graag ontvangen de leden van de VVD-fractie deze alsnog en tevens verzoeken zij de minister van Financiën deze in de toekomst standaard te geven.

De leden van de VVD-fractie vragen de minister van Financiën om een kasstromenoverzicht zodat de aansluiting tussen de balans 2009 en de resultatenrekening 2009, alsmede tussen voorgaande Kamerstukken beter kan worden gemaakt.

De leden van de VVD-fractie vragen de minister van Financiën een verklaring te geven voor de afname met € 5,7 mrd. van de waarde van de hypotheekportefeuille, zoals blijkt uit de balans (figuur 1a) in de brief van 19 maart. Kan de minister van Financiën voorts aangeven hoe deze afname zich verhoudt tot het feit dat uit de Voorlopige Rekening blijkt dat in 2009 slechts € 3,1 mrd. is ontvangen aan aflossingen door de Staat uit de hypothekenportefeuille?

Waarom wordt in de brief geen inzicht gegeven in de actuele omvang en de mogelijke risico’s van vervroegde aflossingen in 2009?

Ook de leden van de fractie van de VVD vragen zich af wanneer de Kamer de in het algemeen overleg van 4 november 2009 gevraagde inhoudelijke analyse van de risico’s van vervroegde hypotheekaflossingen in de VS tegemoet zien? Kan dit in het jaarverslag IX-B dat in mei verschijnt?

Is de minister voornemens de Kamer standaard ieder kwartaal te informeren over de IABF? De leden van de VVD-fractie vragen de minister van Financiën te verhelderen hoe het kan dat verschillende cijfers over de IABF-kasstromen 2009 uit de Voorlopige Rekening (opgesteld nadat 2009 is afgelopen en op 22 februari 2009 naar de Kamer gestuurd), in de brief van 19 maart zo verschillen? Waarom zijn er voortdurend fluctuaties en waardoor wordt dit veroorzaakt?

Kan straks in het jaarverslag 2009 (en voortaan standaard tussen de ramingsmomenten) een aansluiting worden gemaakt tussen de dan gepresenteerde cijfers, de cijfers uit de brief van 19 maart 2010 en de cijfers uit de voorlopige rekening, zo vragen ook de leden van de fractie van de VVD.

Kan de minister van Financiën aangeven wat de reden is voor het feit dat er € 72 mln. meer aan rente uit de portefeuille is ontvangen in 2009 dan in de Voorlopige Rekening werd gemeld?

Wat is de verklaring voor het feit dat in de oorspronkelijke ramingen in 2009 nog rekening werd gehouden met € 4.106 mln. portefeuilleontvangsten, terwijl er in 2009 uiteindelijk minder is gerealiseerd en er toch sprake is van een positief resultaat?

Impliceert de zienswijze van het CBS om de verplichting aan ING als staatsschuld te bestempelen dat het feitelijk niet meer uitmaakt of een positief resultaat naar de rijksbegroting terugvloeit of benut wordt voor aflossing aan ING?

De leden van de VVD-fractie vragen de minister van Financiën aan te geven wat doelmatiger is: het benutten van de € 382 mln. positief resultaat in 2009 voor extra betalingen aan ING of dit bedrag ten goede te laten komen van de rijksbegroting (c.q. «reguliere» aflossing staatschuld).

Waarom wordt de buffer van 14% bij de credit enhancement van 15% opgeteld tot een «totale buffer» van 29%? Heeft de minister van Financiën enig zicht op de ontwikkelingen van de risico’s waarvoor de buffers nodig zijn? Hoe beoordeelt de minister van Financiën het teruglopen van de credit enhancement in relatie tot de estimated pipeline losses zoals blijkt uit de ING cijfers? Zou op basis daarvan niet ook een conclusie kunnen zijn dat de buffers in 2009 feitelijk zijn afgenomen?

De leden van de VVD-fractie vragen aan te geven welke mogelijkheden de minister van Financiën heeft om de portefeuille en het management daarvan te beïnvloeden. Is daar in 2009 gebruik van gemaakt? Zo ja, hoe?

Kan de minister van Financiën voorts aangeven wat concreet wordt bedoeld met de uitspraak (in antwoord op eerdere schriftelijke vragen) dat ING en de Staat de portefeuille op zodanige manier managen dat gegeven de externe factoren zoveel mogelijk waarde wordt gecreëerd?

In hoeverre wordt de analyse die nu wordt uigevoerd naar de portefeuille samen met ING gedaan?

Tot op welke hoogte heeft de minister van Financiën inzicht in de eigen bedrijfsvertrouwelijke analyses die ING zelf uitvoert?

De leden van de VVD-fractie verzoeken de minister te verhelderen wat hij precies bedoelt in zijn brief met de (beleids)keuzes die binnen de randvoorwaarden van de overeenkomst met ING mogelijk zijn? Zullen dergelijke beleidskeuzes in dit dossier ook aan de Kamer worden voorgelegd?

Waarom is het Agentschap betrokken bij het modelleren van de kasstromen? Betekent dit dat de huidige vormgeving van de deal met ING nog niet optimaal is geschied?

Wordt de Kamer in het jaarverslag 2009, naast de financiële kant van de IABF, nog geïnformeerd in hoeverre in 2009 invulling is gegeven aan andere gemaakte afspraken tussen ING en de Staat?

Sommige vragen van leden van verschillende fracties komen overeen of lijken op elkaar. Deze vragen zijn samengenomen en voorzien van één antwoord.

Vraag 1

(CDA)

Blijft de minister ook in de toekomst de Kamer periodiek informeren (na publicatie van kwartaalcijfers van ING)?

(VVD)

Is de minister voornemens de Kamer standaard ieder kwartaal te informeren over de IABF?

Antwoord

Periodiek informeren is een tijdelijke initiatief geweest (zie ook de brief van de minister van Financiën van 30 september 2009, Kamerstuk 2009-2010, 31 371, nr. 259). Vooralsnog wordt deze frequentie gehandhaafd, mocht er aanleiding zijn dan worden deze rapportages meegenomen in de reguliere rapportages.

Vraag 2

(CDA/SP)

Ziet de minister van Financiën mogelijkheden om voortaan meer gestandaardiseerde rapportages op te stellen, die vergelijking in de tijd mogelijk maken en die zowel inzicht geven in de gevolgen voor de rijksbegroting als in de bedrijfseconomische ontwikkeling (waaronder een kasstromenoverzicht)?

(SP)

Is de minister van Financiën ook bereid eerdere rapportages opnieuw op te stellen in lijn met een nieuwe standaard?

Antwoord

In de toekomst zal worden gerapporteerd in de zogenaamde crisismonitor. Dit overzicht komt terug in elke budgettaire nota.

Vraag 3

(CDA/SP)

In hoeverre monitort de minister van Financiën zelf de portefeuille?

Antwoord

Het Agentschap is belast met beheer en uitvoering van de Illiquid Assets Back-up Facility. Vanuit die verantwoordelijkheid volgt het Agentschap namens de minister van Financiën van maand tot maand de ontwikkelingen in de portefeuille. Daarnaast worden actuele ontwikkelingen en research op het gebied van de Amerikaanse gesecuritiseerde hypotheken gevolgd.

Vraag 4

(VVD)

Een aantal van de gepresenteerde cijfers is te herleiden tot, of in overeenstemming met, de jaarcijfers die ING heeft gepubliceerd. Neemt de minister van Financiën in haar brieven de ING-cijfers over of maakt het ministerie van Financiën zelfstandig berekeningen die worden getoetst?

(CDA/SP)

Worden ING-cijfers nog getoetst?

Antwoord

In principe sluiten de cijfers betreffende de Illiquid Assets Back-up Facility (IABF) zoals de Staat deze presenteert aan bij de cijfers van ING. De Staat hanteert echter een andere boekhoudmethodiek dan ING, waardoor niet alle cijfers één op één te herleiden zijn. Bij het opstellen van de verantwoording voor de IABF heeft de Staat een eigen verantwoordelijkheid. De Staat maakt daarbij gebruik van cijfers van ING. Om zekerheid te verkrijgen over de volledigheid en juistheid van de ING cijfers geeft de externe accountant van ING ten behoeve van de Staat jaarlijkse een verklaring af over de cijfers betreffende het voorgaande jaar. Daarnaast wordt het jaarverslag IXB gecontroleerd door de Rijksauditdienst en de Algemene Rekenkamer. Deze hebben een goedkeurende verklaring afgegeven over 2009.

Vraag 5

(CDA/VVD/SP)

Volgens de vierde kwartaalcijfers van ING is de marktwaarde van de portefeuille momenteel zo’n 60%. Hoe taxeert de minister van Financiën het feit dat de marktwaarde van de portefeuille verder is teruggelopen van ca. 65% bij moment van aankoop naar ca. 60% nu een jaar later? Is bekend of deze daling in lijn is met de algehele tendens op de markt (gedaald vertrouwen in hypotheekportefeuilles in het algemeen) of is dit (deels ook) specifiek voor deze portefeuille?

Antwoord

De onderstaande figuur geeft de marktwaarde van de portefeuille weer sinds 31-3-2009 (het moment dat de EC de transactie voorlopig heeft goedgekeurd en juridische documenten zijn ondertekend). De marktwaarde van de portefeuille laat sinds dat moment een geleidelijk stijgende lijn zien. Ook de marktwaarden zoals te vinden in kwartaalcijfers van ING zijn in de figuur opgenomen. Hierin kunt u zien dat de waarde van de portefeuille begin 2009 ca. 65% bedroeg. De kwartaalcijfers van ING wijken af van de marktwaarden van de IABF portefeuille zoals gerapporteerd wordt door ING aan de Staat omdat er een andere werkwijze wordt gebruikt voor het vaststellen van de marktwaarde. Voor de prijs die de Staat gerapporteerd krijgt, gebruikt ING in principe één bron, indien daar geen prijs beschikbaar is, wordt een vastgestelde volgende bron geraadpleegd. ING zelf gebruikt een gecompliceerdere methode waarbij meerdere bronnen worden geraadpleegd. Vooral onder illiquide marktomstandigheden kunnen beide methoden tot andere waarden leiden. Daarnaast wordt in de kwartaalcijfers van ING de prijs ten opzichte van de aankoopprijs getoond en wordt ook de handelsportefeuille meegenomen. De handelsportefeuille is geen onderdeel van de IABF.

Vraag 6

(CDA/VVD)

Hoe verklaart de minister van Financiën de verschillen, tussen het base case scenario en de gerealiseerde hoofdsomverliezen, op de portefeuille zoals weergegeven in figuur 2 van de brief?

Antwoord

In januari 2009 zijn, met de op dat moment beschikbare informatie, toekomstige kasstromen en verliezen voorspeld. Uiteraard is de voorspelling uit januari 2009 slechts één van de vele mogelijke die zich had kunnen voordoen. Het is dus niet verontrustend dat de ene voorspelling die is gekozen als base case zich niet ook daadwerkelijk heeft gerealiseerd. Daarnaast geldt dat gedurende 2009 er verschillende maatregelen door de Amerikaanse overheid zijn genomen om de Amerikaanse huizenmarkt te stabiliseren. De programma’s hebben voorkomen dat er op grote schaal huisuitzettingen hebben plaatsgevonden. De ingezette maatregelen werken veelal als vertragingsmechanismen, waardoor het liquidatieproces enigszins wordt uitgesmeerd over tijd. Het Amerikaanse overheidsingrijpen is ook zichtbaar in de huizenprijsontwikkeling. Mogelijk dat de maatregelen van de Amerikaanse overheid ook een rol hebben gespeeld in het achterblijven van de verliezen ten opzicht van de base case uit januari 2009. Dit betekent overigens niet dat verliezen in de toekomst niet kunnen oplopen.

Vraag 7

(CDA/VVD/SP)

Waarom bevat de brief – in tegenstelling tot de brief van 27 november 2009 (31 371, nr. 286) geen inschatting van het totaal verwachte verlies op basis van de gepubliceerde ING-cijfers? Kan de minister van Financiën die alsnog en voortaan ook standaard geven?

Antwoord

In de brief van 27 november 2009 zijn naar aanleiding van vragen uit de technische briefing voor de vaste commissie van Financiën van 4 november 2009 eenmalig enkele specifieke onderwerpen geadresseerd. Een van die specifieke onderwerpen was de vertaling van cijfers van ING naar (verwachte) resultaten voor de Nederlandse Staat. Zoals ook in de brief van 27 november 2009 te lezen is, is het maken van zo’n vertaling niet eenvoudig. De gepresenteerde vertaling is een grove benadering die slechts inzicht geef in de orde van grootte. De inschatting moet ook als zodanig worden gezien. Het is dan ook niet de intentie om standaard zo’n benadering waarbij wordt uitgegaan van cijfers van ING te presenteren. Op dit moment wordt gewerkt aan een nieuwe analyse van de portefeuille.

Vraag 8a

(CDA/VVD/SP)

Kan de minister van Financiën een verklaring geven voor de afname met € 5,7 mrd. van de waarde van de hypotheekportefeuille, zoals blijkt uit de balans (figuur 1a) in de brief van 19 maart 2010? Hoe verhoudt deze afname zich tot het feit dat uit de Voorlopige Rekening blijkt dat in 2009 «slechts» € 3,1 mrd. is ontvangen aan aflossingen door de Staat uit de hypothekenportefeuille?

Antwoord

In de tabel staat een onderbouwing van de afname van de nominale omvang van de hypothekenportefeuille op basis van de cijfers uit de brief van 19 maart 2010. In deze tabel ziet u dat er € 3,2 mld in de kas is ontvangen. Het grootste verschil tussen de totale afname van de omvang van de portefeuille uitgedrukt in euro (€ 5,7 mld) en de kasontvangst (€ 3,2 mld) wordt verklaard door koersverschillen. De appreciatie van de euro in 2009 heeft geleid tot een lagere omvang van de portefeuille uitgedrukt in euro. In de Voorlopige Rekening zijn voorlopige cijfers gepresenteerd. Deze kunnen afwijken van de uiteindelijke cijfers in het jaarverslag. De cijfers in het jaarverslag zijn gebaseerd op de cijfers uit de tabel.

(in € mln) | wisselkoers | (in $ mln) | |

|---|---|---|---|

omvang portefeuille per 26-1-2009 | 23.821 | 1,2990 | 30.943 |

hoofdsom ontvangsten (kas) | 3.192 | 4.488 | |

nog te ontvangen per ultimo 2009 | 276 | 1,4406 | 398 |

verliezen | 12 | 18 | |

technische verschillen | 0 | – 1 | |

koersverschillen | 2.265 | 0 | |

omvang portefeuille per 31-1-2009 | 18.076 | 1,4406 | 26.040 |

Door afronding kan de som der delen afwijken van het totaal.

Vraag 8b

(SP)

Het resultaat alsmede de hoofdsomontvangsten worden volgens de brief gebruikt om de verplichting aan ING af te bouwen. De verplichting is afgebouwd met ca. € 5,9 mld. Dat is minder dan de som van de hoofdsomontvangsten en het resultaat, ervan uitgaande dat de hoofdsomontvangsten gelijk zijn aan € 5,7 mld. Kan de minister van Financiën dit verschil uitleggen?

Antwoord

De tabel geeft een onderbouwing van de afname van de gegarandeerde waarde (de verplichting aan ING) op basis van cijfers uit de brief van 19 maart 2010. De gegarandeerde waarde is over 2009 afgenomen met € 5,9 mld. In 2009 is € 3,6 mld betaald aan ING. Per ultimo 2009 was er sprake van € 0,3 mld die in januari 2010 is betaald, maar betrekking heeft op december 2009. De koersverschillen bedragen € 2,0 mld.

De hoofdsomontvangsten op kasbasis zoals vermeld in het antwoord bij vraag 8a (€ 3,2 mld) plus het resultaat over 2009 (€ 0,382 mld) is gelijk aan dat deel van de afname van de guaranteed value dat in 2009 ook aan ING is betaald (€ 3,6 mld).

(in € mln) | wisselkoers | (in $ mln) | |

|---|---|---|---|

guaranteed value per 26-1-2009 | 21.439 | 1,2990 | 27.849 |

afname verplichting (kas) | 3.562 | 5.005 | |

nog te betalen per ultimo 2009 | 311 | 1,4406 | 448 |

koersverschillen | 2.020 | ||

guaranteed value per 31-12-2009 | 15.546 | 1,4406 | 22.395 |

Door afronding kan de som der delen afwijken van het totaal.

Vraag 9

(CDA/VVD/SP)

Waarom wordt in de brief geen inzicht gegeven in de actuele omvang en de mogelijke risico’s van vervroegde aflossingen in 2009?

Antwoord

In de brief van 27 november 2009 zijn naar aanleiding van vragen uit de technische briefing voor de vaste commissie van Financiën van 4 november 2009 eenmalig enkele specifieke onderwerpen geadresseerd. Een van die specifieke onderwerpen was de vervroegde aflossing en de mogelijke gevolgen daarvan voor de portefeuille. Zoals aangekondigd in de brief van 27 november 2009 worden de effecten van vervroegde aflossingen meegenomen in de nieuwe analyse van de portefeuille.

Vraag 10a

(CDA/VVD)

Wanneer kan de Kamer de in het algemeen overleg van 4 november 2009 gevraagde inhoudelijke analyse van de risico’s van vervroegde hypotheekaflossingen in de VS tegemoet zien? Kan dat in het jaarverslag IX-B dat in mei 2010 verschijnt?

Antwoord

De genoemde analyse is onderdeel van de nieuwe analyse van de portefeuille. Op dit moment wordt nog gewerkt aan deze analyse. Als de analyse gereed is, wordt u daarover geïnformeerd.

Vraag 10b

(SP)

De minister van Financiën heeft toegezegd dat er een nieuwe analyse van de portefeuille komt. De leden van de SP-fractie horen graag of deze analyse op schema zit en of de analyse nog voor het zomerreces kan worden verwacht.

Antwoord

De eerste fase van de nieuwe analyse is afgerond. In deze fase zijn door externe partijen de inputparameters gedefinieerd en onderbouwd die horen bij een aantal stress, base en optimistische scenario's. De parameters uit de eerste fase worden nu gebruikt als input in de tweede fase. Op dit moment wordt gewerkt aan de tweede fase. Over de resultaten informeer ik u daarna schriftelijk.

Vraag 11

(CDA/VVD)

Hoe kan het dat verschillende cijfers over de IABF-kasstromen 2009 uit de Voorlopige Rekening, die is opgesteld nadat 2009 is afgelopen en die naar de Kamer is gestuurd op 22 februari 2010, in de brief van 19 maart 2010 zo verschillen? Waarom zijn er voortdurend fluctuaties in de ramingen en waardoor worden deze veroorzaakt? Kan straks in het jaarverslag 2009 (en voortaan standaard tussen de ramingsmomenten) een aansluiting worden gemaakt tussen de dan gepresenteerde cijfers, de cijfers uit de brief van 19 maart 2010 en de cijfers uit de Voorlopige Rekening?

Antwoord

De cijfers in de Voorlopige rekening zijn cijfers met een voorlopig karakter. De cijfers zoals gepresenteerd worden in het jaarverslag over 2009 zijn afgeleid uit de bedrijfseconomische verantwoording die is gepresenteerd in de brief van 19 maart 2010. In het jaarverslag worden kasstromen verantwoord. Het saldo van de kasstromen is gelijk aan 0. De kasstromen zijn uiteraard niet één op één terug te vinden in een bedrijfseconomische balans en resultatenrekening. De saldibalansposten zoals voor de IABF worden gepresenteerd in het jaarverslag zijn ook afgeleid uit de balans uit in de brief van 19 maart 2010.

In de verschillende budgettaire nota's (begroting, 1e suppletoire en 2e suppletoire begroting en slotwet) vindt u toelichtingen op de wijziging ten opzichte van het voorgaande raming. De transactie luidt in dollar, terwijl de rijksbegroting en de verantwoording in euro luiden. Fluctuaties in ramingen worden voornamelijk veroorzaakt door fluctuaties in de euro dollar koers. Ook in de toekomstig zal op de gebruikelijke wijze een toelichting worden gegeven bij de mutaties in de ramingen.

Vraag 12

(CDA/VVD/SP)

Wat is de verklaring voor het feit dat er € 72 mln. meer aan rente uit de portefeuille is ontvangen in 2009 dan in de Voorlopige Rekening nog werd gemeld (€ 685 mln. i.p.v. € 613 mln.)?

Antwoord

In de brief van 19 maart 2010 is een bedrijfseconomische benadering gebruikt voor opstellen van een balans en bepalen van het resultaat. De vermelde RMBS interest in de brief (€ 685 mln) is een opbrengst over de periode vanaf tot stand komen van de transactie tot en met december 2009. Van dit bedrag was per ultimo december € 58 mln nog niet ontvangen in de kas (zie ook brief van 19 maart). Dit betreft een opbrengst over december 2009 die pas begin januari 2010 in de kas is ontvangen. Dit betekent dat er over 2009 in de kas € 627 mln is ontvangen. In het jaarverslag worden kasrealisaties verantwoord. Het cijfer uit voorlopige rekening is een voorlopige inschatting.

Vraag 13

(CDA/VVD)

Wat is de verklaring voor het feit dat in de oorspronkelijke ramingen in 2009 nog rekening gehouden werd met € 4.106 mln. portefeuilleontvangsten, er in 2009 veel minder is gerealiseerd (€ 3.728 mln.) en er toch sprake is van een positief resultaat?

Antwoord

De tabel geeft inzicht in de ontwikkeling van de raming tot realisatie.

portefeuilleontvangsten 2009 (kas) | (€ mln) |

|---|---|

raming 1e sup begroting 2009 | 4.106 |

eerste bijstelling | – 487 |

tweede bijstelling | 141 |

slotwet mutatie | 59 |

realisatie 2009 | 3.819 |

Toelichting eerste bijstelling (zie ook begroting 2010)

De raming voor de komende jaren in de 1e suppletoire begroting was gebaseerd op 12 maandelijkse betalingen per jaar. Bij de 1ste suppletoire begroting is deze veronderstelling ook voor 2009 gehanteerd. Echter in 2009 vinden minder betalingen plaats, omdat de transactie later dan 1 januari is aangegaan. De raming voor 2009 is daarom neerwaarts bijgesteld.

De kasstromen luiden in USD en worden ten behoeve van de begroting omgerekend naar EUR. Hierbij wordt gebruik gemaakt van een rekenkoers. Door een stijging van deze eurokoers (in dollars) zijn de kasstromen in EUR gedaald.

Toelichting tweede bijstelling (zie ook 2e suppletoire begroting 2009)

De raming is opwaarts bijgesteld als gevolg van hoger dan geraamde vervroegde aflossing.

Toelichting slotwetmutatie

Door vervroegde aflossingen door Amerikaanse huizenbezitters zijn de portefeuilleontvangsten hoger dan geraamd.

De tabel geeft de portefeuilleontvangsten op kasbasis weer. Deze kasrealisatie over 2009 is € 3819 mln. Dit getal vindt u ook terug in het jaarverslag. Daarnaast is er garantiefee (€ 129 mln) en additionele betaling ontvangen (€ 14 mln). In 2009 heeft de Staat evenveel dollars betaald aan ING (€ 3962 mln) als de Staat heeft ontvangen van ING. Het positief resultaat zoals gepresenteerd is in de brief uit maart 2010 is een bedrijfseconomisch resultaat.

Vraag 14

(CDA)

Waarom is besloten het resultaat 2009 niet ten goede te laten komen aan de schatkist maar te benutten voor versnelde aflossing van de verplichting aan ING?

Wordt dit beleid voortgezet?

(CDA/VVD)

Kan de minister van Financiën aantonen dat het benutten van € 382 mln. positief resultaat in 2009 voor extra betalingen aan ING doelmatiger is dan dit resultaat ten goede te laten komen van de rijksbegroting (c.q. «reguliere» aflossing staatschuld)?

(SP)

De minister van Financiën heeft besloten om met het resultaat de verplichting aan ING af te bouwen. De leden van de SP-fractie vragen zich af waarom de minister van Financiën dit heeft gedaan? Waarom is het resultaat niet in de schatkist gevloeid (en gebruikt om de staatsschuld af te lossen)? Kan de minister van Financiën aantonen dat het afbouwen van de schuld aan ING doelmatiger is dan het resultaat ten goede te laten komen van de rijksbegroting? Betaalt de staat een hogere rente aan ING dan gemiddeld genomen over de staatsschuld wordt betaald? Zo ja, waarom? Was dit ook al zo bij het aangaan van de transactie?

Antwoord

Er zijn een aantal redenen om elke dollar die binnen komt uit de transactie te gebruiken om versneld te voldoen aan de verplichting aan ING (en niet een deel daarvan te gebruiken voor «reguliere» aflossing staatsschuld).

• Voorkomen valutarisico. Valutarisico wordt gelopen over het saldo van de kasstromen. Door voorlopig te sturen op een saldo van 0 wordt geen valutarisico gelopen.

• Lagere kosten. Door versneld te voldoen aan de verplichting aan ING, dalen de rentekosten voor deze openstaande verplichting aan ING. Op deze verplichting wordt effectief voor een deel 3% betaald en voor een deel effectief Libor (variabel) betaald. De Nederlandse Staat kon zich in 2009 op de markt voordeliger financieren.

• Minder transactiekosten. Door elke dollar weer terug te betalen aan ING hoeven er geen dollars te worden omgewisseld naar euro.

• Eenvoudigere administratie. Het resultaat blijft in de transactie er hoeft dus (nog) geen administratie te worden bijgehouden voor onttrekkingen of toevoegingen (en omwisseling daarvan naar euro).

Vooralsnog wordt dit beleid ook in 2010 voortgezet.

Vraag 15

(CDA/VVD)

Impliceert de zienswijze van het CBS om de verplichting aan ING als staatschuld te bestempelen dat het feitelijk niet meer uitmaakt of een positief resultaat naar de rijksbegroting terugvloeit of benut wordt voor aflossing aan ING?

(CDA)

Heeft dit meegespeeld in de keuze om het resultaat 2009 te benutten voor extra aflossing aan ING?

Antwoord

In het antwoord op vraag 14 zijn overwegingen gegeven die een rol hebben gespeeld bij de keus om versneld te voldoen aan de verplichting aan ING en niet een deel van de ontvangsten uit de portefeuille te gebruiken om de (overige) staatsschuld af te lossen. Inderdaad geldt onder gelijke omstandigheden dat het niet uit maakt welke van de twee mogelijkheden gekozen wordt.

Vraag 16

(CDA)

Kan de Kamer een geactualiseerd kasstromenoverzicht t/m 2039 (zoals vertrekt een brief van 3 november jl.) ontvangen?

Antwoord

Er is geen recenter kasstromenoverzicht beschikbaar. Het kasstromenoverzicht uit de brief van 3 november is het oorspronkelijke kasstromenoverzicht uit januari 2009 dat is aangevuld met de twee aanvullende kasstromen die gevolg zijn van de additionele betalingsovereenkomst tussen ING en de Staat (zie brief van 3 november 2009, Kamerstuk 2009-2010, 31 371, nr. 273).

Vraag 17

(CDA/VVD/SP)

Waarom wordt de buffer van 14% bij de credit enhancement van 15% opgeteld tot een «totale buffer» van 29%? Heeft de minister enig zicht op de ontwikkelingen van de risico’s waarvoor de buffers nodig zijn?

Antwoord

In de analyse uit januari is een inschatting gemaakt van het verwachte resultaat op de transactie ($ 2 mld positief over de gehele looptijd van de transactie of als het tegenzit een verlies van $ 600 mln). Daarbij is rekening gehouden met de initiële credit enhancement in de portefeuille (ca. 16%) voor opvangen van eerste verliezen op onderliggende hypotheekproducten en de voorziening (van 10%) in de transactie voor het opvangen van verliezen die niet worden opgevangen door credit enhancement. Als de gemiddelde credit enhancement daalt, worden verliezen op de onderliggende hypotheekproducten niet geheel meer opgevangen door obligaties met lagere rating. Verliezen kunnen dan voor rekening komen van de Staat. In dat geval is er de voorziening, de buffer in de transactie, om de verliezen op te vangen. Beide buffers zijn dus aanvullend op elkaar en kunnen worden opgeteld.

Op dit moment blijven de verliezen achter op de verliezen uit de base case. Door maatregelen van de Amerikaanse overheid is voorkomen dat er op grote schaal huisuitzettingen plaatsvinden. De ingezette maatregelen werken veelal als vertragingsmechanismen, waardoor het liquidatieproces enigszins wordt uitgesmeerd over tijd en verliezen achterblijven op de base case. Dit betekent niet dat verliezen in de toekomst niet kunnen toenemen. De positieve resultaten uit de eerste jaren zijn mogelijk nodig voor het opvangen van (een deel van) de latere verliezen. Op dit moment wordt gewerkt aan een nieuwe analyse om te bezien of de buffers toereikend zijn voor het opvangen van toekomstige verliezen die op basis van de recente inzichten kunnen worden verwacht.

Vraag 18

(SP)

Dat de buffer procentueel is toegenomen lijkt vooral te komen vanwege een noemereffect, de portefeuille is immers fors in waarde gedaald. De leden van de fractie van de SP vragen zich daarom af of de minister van Financiën inzicht kan geven in de risico’s waarvoor de buffer nodig is. Zo nee, waarom niet?

Antwoord

De tabel uit de brief geeft inzicht in de opbouw van de voorziening. De toename doordat verliezen beperkt zijn gebleven, kan worden geïnterpreteerd als noemereffect. Door het financieringsvoordeel en het netto resultaat op fees is de absolute omvang van de voorziening wel degelijk toegenomen en is dus sprake van een tellereffect.

oorspronkelijke omvang van de buffer | 10,0% |

|---|---|

toename door financieringsvoordeel | 1,8% |

toename door netto resultaat op de fees | 0,4% |

toename buffer doordat verliezen beperkt zijn | 1,8% |

omvang van de buffer ultimo 2009 | 14,0% |

De positieve resultaten uit de eerste jaren zijn mogelijk nodig voor het opvangen van (een deel van) de latere verliezen en worden daarom toegevoegd aan de voorziening (zie ook het antwoord op vraag 17). Wanneer de verliezen zich (deels) niet materialiseren is de resterende voorziening een indicatie voor toekomstige winst.

Vraag 19

(CDA/VVD/SP)

Hoe beoordeelt de minister van Financiën het teruglopen van de credit enhancement in relatie tot de «estimated pipeline losses» zoals blijkt uit de ING-cijfers? Volgens deze cijfers van ING kunnen de buffers steeds minder verliezen opvangen. Zou op basis daarvan niet ook een conclusie kunnen zijn dat de buffers in 2009 feitelijk zijn afgenomen?

Antwoord

ING geeft de ratio tussen credit enhancement en «estimated pipeline losses» weer. Deze ratio laat zien hoe de credit enhancement (de buffer in de obligaties) zich verhoudt tot de door ING verwachte verliezen. Deze ratio is gedaald. De Staat heeft bij het aangaan van de transactie met ING in januari 2009 een analyse door een onafhankelijke externe partij laten uitvoeren. De verwachtingen van ING ten aanzien van de verliezen op de onderliggende hypotheekproducten hoeven niet overeen te komen met de verwachtingen uit de analyse uit 2009 of met verwachtingen uit de nieuwe analyse waar op dit moment aan wordt gewerkt. De Staat kijkt daarom niet naar de ratio tussen credit enhancement en «estimated pipeline losses», maar naar de buffer (de credit enhancement) zelf.

ING rapporteert alleen over de buffer in de obligaties (de credit enhancement). Voor de Staat is het totale resultaat op transactie met ING van belang. Dit resultaat wordt bepaald door het resultaat van alle kasstromen en niet alleen door het resultaat op de portefeuille. Naast de buffer in de obligaties (de credit enhancement), die inderdaad iets is afgenomen, is er voor de Staat ook nog sprake van een buffer in de transactie voor het opvangen van verliezen. Deze buffer in de transactie (de voorziening) is in 2010 toegenomen. Zie ook het antwoord op vraag 18.

Vraag 20

(CDA/VVD)

Kan de minister van Financiën uiteen zetten welke mogelijkheden hij heeft om de portefeuille en het management daarvan te beïnvloeden? Hoe is daar in 2009 gebruik van gemaakt?

Antwoord

ING is nog economisch eigenaar van 20% van de portefeuille en heeft daardoor een financiële prikkel om de portefeuille goed te managen.

Op grond van de overeenkomst tussen ING en Staat kan de Staat ING instrueren om specifieke obligaties uit de portefeuille te verkopen. Van deze mogelijkheid is in 2009 nog geen gebruik gemaakt.

Vraag 21

(CDA/VVD)

Wat wordt concreet bedoeld met de uitspraak (in antwoord op eerdere schriftelijke vragen) dat ING en de Staat de portefeuille op zodanige manier managen dat gegeven de externe factoren zoveel mogelijk waarde wordt gecreëerd?

Antwoord

ING en de Staat hebben een gezamenlijk belang om de portefeuille zo goed mogelijk te managen. De Staat is economisch eigenaar van 80% van de portefeuille. ING heeft nog een belang van 20% in de portefeuille. ING heeft daardoor een financiële prikkel om de portefeuille goed te managen. De portefeuille kan worden gemanaged door verkoop van obligaties. Of het verstandig is om een obligatie te verkopen, hangt onder andere af van externe factoren zoals de Amerikaanse huizenprijsontwikkeling en de ontwikkeling van de markt voor Amerikaanse gesecuritiseerde hypotheken.

Vraag 22

(CDA/VVD)

In hoeverre wordt de analyse die nu wordt uitgevoerd naar de portefeuille samen met ING gedaan?

Antwoord

De analyse wordt in opdracht van de Staat door externe adviseurs uitgevoerd. De kosten komen op grond van de overeenkomst tussen ING en de Staat voor rekening van ING. ING wordt geïnformeerd over de voortgang en kosten.

Vraag 23

(CDA/VVD)

Tot op welke hoogte heeft de minister van Financiën inzicht in de eigen bedrijfsvertrouwelijke analyses die ING zelf uitvoert?

Antwoord

De minister heeft geen inzicht in dergelijke analyses van ING.

Vraag 24

(CDA/VVD/SP)

Wat bedoelt de minister van Financiën precies in zijn brief met de (beleids)keuzes die binnen de randvoorwaarden van de overeenkomst met ING mogelijk zijn? Zullen dergelijke beleidskeuzes in dit dossier ook aan de Kamer worden voorgelegd?

Antwoord

De Staat betaalt aan ING maandelijks een bedrag dat bestaat uit een vast en variabel rentedeel en een bedrag gerelateerd aan de afbouw van de portefeuille. In de overeenkomst tussen ING en Staat zijn afspraken gemaakt over de omvang van dit laatste bedrag (er is een bandbreedte afgesproken waarbinnen het bedrag moet liggen). De omvang van de betaling op enig moment bepaalt mede de bandbreedte voor de volgende betaling en de omvang van de rentecomponent. De Staat probeert binnen de bandbreedte doelmatige keuzes te maken (zie ook antwoord op vraag 14). Het is een praktische afweging om niet maandelijks de keuze voor de omvang van de betaling aan ING voor te leggen aan de Tweede Kamer. Over gemaakte keuzes wordt op reguliere wijze verantwoord.

Vraag 25

(CDA/VVD)

Waarom is het Agentschap betrokken bij het modelleren van de kasstromen? Betekent dit dat de huidige vormgeving van de deal met ING nog niet optimaal is geschied?

(SP)

Waarom is het nodig dat naast de portefeuille ook de andere kasstromen (opnieuw) moeten worden gemodelleerd? Verwacht de minister van Financiën ook veranderingen in deze kasstromen?

Antwoord

De portefeuilleontvangsten worden gemodelleerd door een externe adviseur. De overige kasstromen zijn afhankelijk van de ontwikkeling in de portefeuille en veranderen dus ook. Deze kasstromen worden door het Agentschap zelf gemodelleerd zodat ook rekening kan worden gehouden met de afspraken in de overeenkomst tussen ING en de Staat (zie ook het antwoord op vraag 24).

De betrokkenheid van het Agentschap bij de nieuwe analyse staat los van de huidige vormgeving van de transactie.

Vraag 26

(CDA/VVD)

Wordt de Kamer in het jaarverslag 2009, naast de financiële kant van de IABF, dan ook geïnformeerd in hoeverre in 2009 invulling is gegeven aan andere gemaakte afspraken tussen ING en de Staat (o.a. extra kredietverlening, governance)?

Antwoord

Over de aanvullende afspraken met betrekking tot kredietverlening en beloningsbeleid bent u middels verschillende brieven geïnformeerd2. ING heeft aangegeven inmiddels aan de afspraken over extra kredietverlening te hebben voldaan (zie antwoord op vraag 27). Verder heeft de aandeelhoudersvergadering op de AVA in april 2010 goedkeuring gegeven aan een met de minister van Financiën afgestemd bezoldigingsbeleid dat voldoet aan de code banken en op punten verder gaat.

Vraag 27

(CDA)

Hoeveel extra krediet heeft ING verleend in 2009 aan Nederlandse consumenten en bedrijven? Wat heeft de minister van Financiën gedaan om te bewerkstelligen dat de toezegging van ING op dit punt (€ 25 mrd. extra kredieten) ook zou worden waargemaakt?

Antwoord

U kunt in de presentatie van ING over de kwartaalcijfers (Q4 – 2009) terug vinden dat ING heeft voldaan aan de toezegging om € 25 mld kredieten te verlenen aan Nederlandse consumenten en bedrijven. In 2009 is er voor € 26,2 mld aan nieuwe kredieten verstrekt door ING.

Vraag 28

(VVD/SP)

De buffers binnen de portefeuille zijn in 2009 licht gedaald van 16% naar 15%. Waaraan is deze algehele lichte daling van de credit enhancement te wijten?

(VVD)

In figuur 4 van de brief is van juli 2009 t/m augustus 2009 een korte opleving te zien. Waaraan was deze korte toegenomen credit enhancement te danken? Wat verklaart vervolgens de evenzo scherpe afname in augustus 2009?

De leden van de fractie van de VVD vragen verder inzage in de ontwikkeling van de gemiddelde credit enhancement in de portefeuille van het eerste kwartaal 2010.

Antwoord

De credit enhancement is een buffer in de obligaties zelf. De gemiddelde credit enhancement van de portefeuille tot en met maart 2010 is weergegeven in de figuur.

De credit enhancement geeft aan hoe groot de bescherming is tegen verliezen op de onderliggende hypotheekportefeuille doordat deze verliezen eerst worden opgevangen door andere obligaties met een lagere rating.

Het mechanisme achter de credit enhancement kan vereenvoudigd worden beschreven.

• De omvang van de obligaties met hogere en de omvang van de obligaties met lagere rating nemen beiden af als gevolg van reguliere aflossingen op de onderliggende hypotheken. Hierdoor verandert er in principe niets in de verhouding tussen de omvang van de obligaties met hogere rating en die met lagere rating en zal de credit enhancement voor de obligatie met hogere rating in principe ook niet veranderen.

• Bij (niet reguliere) vervroegde aflossingen werkt het mechanisme anders. Wanneer er sprake is van vervroegde aflossingen op de onderliggende hypotheekproducten gaan deze via de structuur van de securitisatie vaak eerst naar de houders van obligaties met een hogere rating. Hierdoor neemt de omvang van de obligaties met hogere rating af bij een verder gelijkblijvende omvang van de obligaties met lagere rating. Als gevolg daarvan stijgt de credit enhancement voor de obligaties met de hogere rating.

• Bij verliezen werkt het mechanisme nog weer anders. Bij hogere verliezen op de onderliggende hypotheekproducten wordt de omvang van de obligaties met lagere rating, die doorgaans de eerste verliezen opvangen, kleiner in verhouding tot de obligatie met hogere rating. Hierdoor daalt de credit enhancement voor de obligatie met de hogere rating.

Ondanks het relatief hoge tempo van gedwongen verkopen, was er in augustus 2009 sprake van een lichte stijging in de credit enhancement. Door tijdelijk hogere vervroegde aflossingen op onderliggende hypotheekproducten werden senior obligaties sneller afgelost dan verliezen op de junior obligaties opliepen.

In september is ten opzichte van augustus enerzijds sprake van een forse daling in de vervroegde aflossingen. Een mogelijke verklaring hiervoor is het wegvallen van positieve seizoenseffecten. In de lente en begin van de zomer is er doorgaans meer activiteit in de huizenmarkt dan in de koudere wintermaanden. In de maanden juli tot en met september ligt veelal het keerpunt. Anderzijds bleven de verliezen die moeten worden opgevangen door junior tranches gedurende het najaar van 2009 toenemen. De gemiddelde credit enhancement daalt door de combinatie van beide factoren.

In december 2009 is de snelheid waarmee verliezen zich voordoen iets afgenomen. Ook vervroegde aflossingen zijn weliswaar afgenomen, maar relatief ten opzichte van de verliezen iets minder, waardoor er sprake is van een kleine opleving in de credit enhancement in december 2009.

In januari 2010 werd de dalende trend in de credit enhancement voorgezet door toename van verliezen ten opzichte van vervroegde aflossing.

Vraag 29

(VVD)

De minister van Financiën stelt dat het geringe gerealiseerde verlies op de portefeuille en de aanwezigheid van buffers niet betekenen dat de verliezen niet kunnen oplopen.

Verschillende indicatoren voor de huizenmarkt geven diverse signalen af. Het aantal mensen met een betalingsachterstand van meer dan 60 dagen is gedurende 2009 toegenomen. Kan de minister van Financiën deze ontwikkeling, van mensen met een betalingsachterstand van meer dan 60 dagen in de huizenmarkt in het algemeen en in de huizen van onderhavige portefeuille, over 2009 in percentages weergeven? De huizenprijzen afgemeten aan de Case-Shiller index laten recentelijk een lichte stijging zien. Hoe wordt de Case-Shiller index berekend? Welk percentage van de huizen van onderhavige hypothekenportefeuille valt onder de reikwijdte van de variabelen van deze index? Met andere woorden, hoe representatief is deze index voor de huizen uit onderhavige hypothekenportefeuille?

Antwoord

In de figuur is de ontwikkeling van betalingsachterstanden van meer dan 60 dagen (60+ delinquencies) in de Alt-A portefeuille waarvoor de Staat 80% van het risico heeft overgenomen. De betalingsachterstanden zijn weergegeven als percentage van de huidige omvang van de portefeuille.

Op nationaal niveau waren de betalingsachterstanden van meer dan 60 dagen op non-agency gesecuritiseerde hypotheekproducten in december 2009 opgelopen tot ruim 27%. Betalingsachterstanden kunnen per regio verschillen. Regio’s die fors zijn vertegenwoordigd in de portefeuille waarvoor de Staat risico heeft overgenomen zijn California en Florida. Betalingsachterstanden (van meer dan 60 dagen) in die regio’s voor non-agency hypotheken bedragen resp. 27% en 46%. De onderliggende hypotheekproducten in de portefeuille zijn van iets betere kwaliteit. Dit komt ook tot uitdrukking in iets lagere betalingsachterstanden.

De Case Shiller index meet de ontwikkeling van de huizenprijs in 20 grootstedelijke gebieden in de VS. De index wordt maandelijks berekend met behulp van de «repeat sales methodology». Voor elke verkoop van een huis wordt gezocht naar de vorige verkoop van dat zelfde huis («sales pair»). Het verschil in prijs tussen de twee opeenvolgende verkopen is de variabele die wordt gebruikt bij het bepalen van de index. Data over verkopen komt met vertraging beschikbaar, daarom wordt gewerkt met een gemiddelde over een periode van drie maanden. Ook blijft op die manier de dataset groot genoeg om een gemiddelde prijsverandering te kunnen vaststellen. Uitgebreide informatie over de methodology is te vinden op de website van S&P (http://wwww.standardandpoors.com).

Voor elke grootstedelijke regio wordt een eigen index gemaakt. Daarnaast worden er een aantal gecombineerde indices gemaakt (nationaal niveau, 10- en 20-grootstedelijke gebieden). De Case Shiller index is gebaseerd op de verkoopprijzen voor bestaande zogenaamde «single family» woningen. De verkoopprijzen van nieuwbouw woningen zijn niet relevant voor de index. Het grootste deel van de portefeuille bestaat uit «single family» woningen. Door de concentratie van onderliggend hypotheekproducten in California en Florida in de portefeuille is de ontwikkeling van de indices voor deze twee grootstedelijke gebieden uiteraard relevanter dan de ontwikkeling van de huizenprijs op nationaal niveau.

Vraag 30

(VVD)

Bij diverse ontwikkelingen moet rekening worden gehouden met het feit dat ze worden beïnvloed door overheidsmaatregelen. Zijn er overheidsmaatregelen in de VS die nu nog een gunstig effect hebben op de huizenprijzen maar binnenkort komen te vervallen? Heeft de minister van Financiën weet van overheidsmaatregelen die op de rol staan in de Verenigde Staten en de cijfers fors kunnen beïnvloeden?

Antwoord

De Amerikaanse overheid heeft verschillende maatregelen (loan modification programs, refinancing, tax credits, community development programs) getroffen om de Amerikaanse huizenmarkt te stabiliseren en te voorkomen dat op grote schaal huiseigenaren uit huis worden gezet. Het uiteindelijke effect van de verschillende maatregelen van de Amerikaanse overheid is onzeker. In maart 2010 is het Home Affordable Modification Program (HAMP) aangepast. De aanpassing biedt tot eind 2010 een tweede kans aan 3 tot 4 miljoen huiseigenaren die door de crisis in problemen zijn gekomen. Kosten komen voor rekening van private sector en Amerikaanse overheid. Uit deze recente aanpassing en ook het persbericht van de US Treasury dat daarover op 26 maart 2010 is verschenen, blijkt de vooralsnog voortdurende commitment van de Amerikaanse overheid om de Amerikaanse huizensector te ondersteunen (http://www.ustreas.gov/press/releases/tg614.htm).

Vraag 31

(VVD)

De leden van de VVD-fractie vragen de minister van Financiën om een kasstromenoverzicht zodat de aansluiting tussen de balans 2009 en de resultatenrekening 2009, alsmede tussen voorgaande Kamerstukken beter kan worden gemaakt.

Antwoord

Hieronder vindt u een kasstromenoverzicht (in € mln) op basis van de directe methode (afgeleid uit mutaties in de liquide middelen) en op basis van de indirecte methode (afgeleid uit balans en resultatenrekening).

Directe methode | 2009 (€ mln) | |

|---|---|---|

Kasstromen uit operationele activiteiten (ontvangen van ING) | ||

portefeuilleontvangsten (hoofdsom) | 3.192 | |

portefeuilleontvangsten (rente) | 627 | |

garantiefee | 129 | |

aanvullende betaling | 14 | |

Kasstromen uit operationele activiteiten (betaald aan ING) | ||

afname verplichting (kas) | – 3.562 | |

funding fee | – 342 | |

management fee | – 59 | |

mutatie liquide middelen | 0 | |

Indirecte methode | 2009 (€ mln) | |

Resultaat 2009 (toegevoegd aan de voorziening) | 382 | |

Posten uit het resultaat die in 2009 niet tot kasstromen hebben geleid | ||

afschrijvingskosten (verliezen) | 12 | |

technische verschillen | 0 | |

koersverschillen | 10 | |

te ontvangen RMBS interest | – 58 | |

te ontvangen uhv aanvullende betaling | – 7 | |

te betalen funding fee | 31 | |

Resultaat dat tot kasstromen heeft geleid | 369 | |

mutatie RMBS portefeuille | 5.745 | |

afschrijvingskosten (verliezen) | – 12 | |

technische verschillen | 0 | |

nog te ontvangen hoofdsom | – 276 | |

koersverschillen | – 2.265 | |

Balansmutaties die tot kasstromen hebben geleid | 3.192 | |

mutatie guaranteed value | – 5.893 | |

nog te betalen verplichting | 311 | |

koersverschillen | 2.020 | |

Balansmutaties die tot kasstromen hebben geleid | – 3.562 | |

mutatie liquide middelen | 0 |

Vraag 32

(SP)

Het valt de leden van de SP-fractie op dat 40% van het verlies in het laatste kwartaal van 2009 is geleden. Kan de minister van Financiën deze piek in het laatste kwartaal verklaren? Zet deze ontwikkeling zich door in 2010?

Antwoord

In januari 2009 zijn, met de op dat moment beschikbare informatie, toekomstige kasstromen en verliezen voorspeld. Zoals figuur 2 in de brief uit maart 2010 laat zien, nemen de verliezen toe in zowel de base als de stress case naar mate de tijd verstrijkt. De gerealiseerde verliezen vertonen enigszins vertraagd ook een stijgende lijn (zie het antwoord op vraag 6 voor een mogelijke verklaring voor de vertraging). Naar mate de tijd verstrijkt en de situatie op de Amerikaanse huizenmarkt moeilijk blijft, zullen er in de portefeuille meer obligaties zijn waar geen credit enhancement meer op zit. Bij verdere verliezen komen die dan ook voor rekening van de Staat doordat zij voor 80% economisch eigenaar is van de portefeuille.

Samenstelling:

Leden: Vlies, B.J. van der (SGP), Blok, S.A. (VVD), voorzitter, Hoopen, J. ten (CDA), ondervoorzitter, Weekers, F.H.H. (VVD), Haersma Buma, S. van (CDA), Nerée tot Babberich, F.J.F.M. de (CDA), Haverkamp, M.C. (CDA), Dezentjé Hamming-Bluemink, I. (VVD), Omtzigt, P.H. (CDA), Koşer Kaya, F. (D66), Irrgang, E. (SP), Luijben, A.P.M. (SP), Kalma, P. (PvdA), Blanksma-van den Heuvel, P.J.M.G. (CDA), Cramer, E.A. (CU), Burg, B.I. van der (VVD), Dijck, A.P.C. van (PVV), Spekman, J.L. (PvdA), Gesthuizen, S.M.J.G. (SP), Ouwehand, E. (PvdD), Tang, P.J.G. (PvdA), Vos, M.L. (PvdA), Bashir, F. (SP), Sap, J.C.M. (GL) en Linhard, P. (PvdA).

Plv. leden: Staaij, C.G. van der (SGP), Remkes, J.W. (VVD), Pieper, H.T.M. (CDA), Aptroot, Ch.B. (VVD), Vries, J.M. de (CDA), Hijum, Y.J. Van (CDA), Mastwijk, J.J. (CDA), Elias, T.M.Ch. (VVD), Pater-van der Meer, M.L. de (CDA), Pechtold, A. (D66), Kant, A.C. (SP), Ulenbelt, P. (SP), Veen, E. Van der (PvdA), Smilde, M.C.A. (CDA), Anker, E.W. (CU), Nicolaï, A (VVD), Roon, R. de (PVV), Heerts, A.J.M. (PvdA), Karabulut, S. (SP), Thieme, M.L. (PvdD), Heijnen, P.M.M. (PvdA), Roefs, C.W.J.M. (PvdA), Gerven, H.P.J. Van (SP), Vendrik, C.C.M. (GL) en Smeets, P.E. (PvdA).

De laatste brieven dateren van juli 2009 (kamerstuk 2008-2009, 31 371 nr 243 TK) respectievelijk 10 mei (FIN/2010/7655).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31371-338.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.