Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2009-2010 | 31371 nr. 286 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 27 november 2009

Op 11 november heeft ING kwartaalcijfers over het derde kwartaal gepubliceerd. In de cijfers besteedt ING ook aandacht aan de resultaten op de Amerikaanse gesecuritiseerde hypotheken portefeuille (de zogenaamde Alt-A portefeuille). Op 80% van deze portefeuille heeft de Nederlandse Staat via de Illiquid Assets Back-up Facility (IABF) het risico overgenomen. In mijn brief van 30 september (Kamerstuk 2009–2010, 31 371, nr. 259) heb ik u toegezegd om u tussentijds, na uitkomen van kwartaalcijfers van ING te informeren over de resultaten en de betekenis daarvan voor de Staat.

Op 4 november jl. heeft een technische briefing voor de vaste commissie van Financiën plaatsgevonden. Mede naar aanleiding daarvan wordt in deze brief specifiek aandacht besteed aan

• de vertaling van cijfers van ING naar huidige (verwachte) resultaten voor de Nederlandse Staat

• de ontwikkeling van de buffers die in de transactie aanwezig zijn om eerste verliezen op te vangen.

• de gevolgen van vervroegde aflossingen voor het risico in de portefeuille.

IABF transactie versus ontwikkeling Alt-A portefeuille

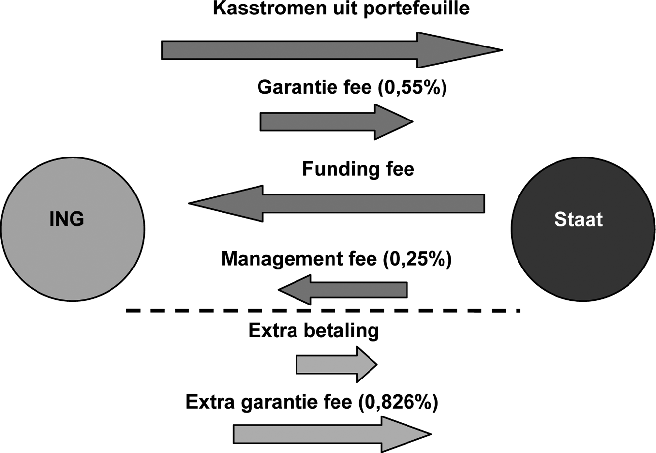

De IABF transactie tussen Staat en ING bestaat uit verschillende kasstromen. Enerzijds ontvangt de Staat 80% van de kasstromen uit de gesecuritiseerde hypothekenportefeuille van ING en een garantiefee. Anderzijds betaalt de Staat funding fee en een managementfee. Naast deze kasstromen uit de oorspronkelijke transactie betaalt ING een extra bedrag dat overeenkomt met een verhoging van de garantie fee met 0,826 procentpunt en een bedrag dat overeenkomt met een verlaging van de funding fee met 0,5 procentpunt (brief van 3 november 2009, Kamerstuk 2009–2010, 31 371, nr. 273). Deze twee additionele betalingen zijn tot stand gekomen in overleg met de Europese Commissie. Figuur 1 illustreert de kasstromen. Het totale resultaat voor de Staat wordt bepaald door de contante waarde van het saldo van de kasstromen gedurende de looptijd van de transactie.

Figuur 1: Kasstromen Illiquid Assets Back-up Facility

Voor 20% van de Alt-A portefeuille staat het risico nog op de balans van ING. ING laat daarbij alleen de resultaten en waardeveranderingen van deze portefeuille zien, niet het cumulatieve effect van de kasstromen. Het kwartaalresultaat van ING laat zich daarom niet direct vertalen in huidige (verwachte) resultaten voor de Staat.

Een andere reden waarom kwartaalresultaten van ING zich niet eenvoudig laten vertalen naar resultaten voor de Staat zijn de verschillen in de boekhoudkundige benaderingen die de Staat en ING hanteren. In grote lijnen werkt dit als volgt: op basis van IFRS boekhoudregels moet ING bij verwachte verliezen afschrijven. De IFRS regels schrijven verder voor dat obligaties in bepaalde situaties moeten worden afgeschreven tot de marktwaarde (impairment). De Staat werkt met een andere boekhoudmethode. Afschrijvingen als gevolg van marktwaarde zijn niet relevant voor de Staat. Dat wil zeggen dat impairment niet relevant is voor de Staat. De verwachte verliezen zoals gepresenteerd door ING geven wel een grove indicatie van de toekomstige resultaten voor de Staat op één van de kasstromen.

Vertaling cijfers van ING naar cijfers voor de Staat

ING heeft in 2008 voor het eerst als gevolg van een verwacht verlies moeten afschrijven op de Alt-A portefeuille. Tabel 1 geeft een overzicht van de verwachte verliezen op basis waarvan ING heeft afgeschreven. Tussen haakjes staat de omvang van de portefeuille zoals die bij ING op de balans stond.

Tabel 1: Door ING verwachte verliezen op de Alt-A portefeuille (niet cumulatief)

| 2008 | Q1 2009 | Q2 2009 | Q3 2009 | |

|---|---|---|---|---|

| Verwacht verlies | € 0,3 mld (100%) | € 88 mln (20%) | € 108 mln (20%) | € 239 mln (20%) |

Het door ING verwachte verlies is een contante waarde van verwachte verliezen op toekomstige hoofdsom- en rentebetalingen. Voor het maken van een vergelijking met de base case zijn verwachte verliezen op de hoofdsom nodig. Het is niet eenvoudig om resultaten uit de ene methodiek te vertalen in resultaten voor een andere methodiek. Een grove benadering, die inzicht geeft in de orde van grootte, kan wel worden gemaakt.

Aangezien de obligaties door ING ongeveer op par zijn aangekocht en de verwachte verliezen met het aanvangsrendement worden verdisconteerd, kan het verwacht verlies van ING worden vergeleken met een nominaal verlies (ofwel een verlies op de hoofdsom). Het totale verwachte verlies op de hoofdsom kan dan worden benaderd door de verwachte verliezen uit de kwartaalcijfers van ING op te tellen. Voor 100% van de portefeuille wordt een verwacht verlies op de hoofdsom van ca. € 2,5 mld gevonden (0,3+(0,088+0,108+0,239)/0,2). Dit komt overeen met $ 3,5 mld. Dit verwacht verlies op de hoofdsom bedraagt ca. 9% van de oorspronkelijke nominale waarde (3,5/38,7 x 100%). Gegeven de grove benadering en de bovenbeschreven veronderstellingen zou de Staat geconfronteerd worden met een verwacht verlies van $ 2,8 mld (9% x 80% x $ 38,7 mld) op de oorspronkelijke nominale waarde. Dit is niet het verwachte verlies op de transactie, maar betreft slechts een verwachting voor één van de kasstromen.

Bij het tot stand komen van de transactie zijn er twee scenario’s doorgerekend: een base en een stress case. In de base case is rekening gehouden met een totaal verwacht verlies van hoofdsom van ruim 10% van de nominale waarde van de portefeuille. Dit verwacht verlies loopt in de stress verder op tot bijna 20%. De raming in de begroting is gebaseerd op de base case.

Desalniettemin is in de base case sprake van een verwacht positief resultaat voor de Staat. Dat kan omdat het verwacht verlies op de Alt-A portefeuille slechts één van de kasstromen uit de transactie met ING betreft. Het uiteindelijk resultaat voor de Staat op de transactie wordt bepaald door het saldo van de zes kasstromen over de looptijd van de transactie. Het verwachte positieve resultaat voor de Staat in de base case bedraagt ongeveer $ 2 mld, exclusief circa $ 1,8 mld die gevolg is van recentelijk overeengekomen additionele betaalstromen van ING aan de Staat.

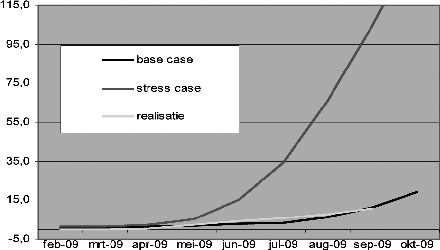

Gerealiseerde verliezen op de hoofdsom nog steeds beperkt

Figuur 2 toont de ontwikkeling van het gerealiseerde verlies (cumulatief) over 80% van de portefeuille over de eerste drie kwartalen in 2009. Het betreft het verlies op de hoofdsom (nominale waarde) op 80% van de portefeuille waarvoor de Staat het risico heeft overgenomen.

Figuur 2: Gerealiseerd verlies (cumulatief) op de portefeuille ($ mln)

Het gerealiseerd verlies op de nominale waarde (hoofdsom) van de obligaties in de portefeuille is tot op heden beperkt. De realisatie is afgezet tegen de verliezen waarmee in de raming al rekening is gehouden (base case) en de verliezen in de stress case. Het gerealiseerd verlies op de nominale waarde (hoofdsom) van 80% van de portefeuille bedraagt over de periode tot en met september $ 10,8 mln (ca. € 8 mln). Dit is ca. 0,035% van de oorspronkelijke hoofdsom (ofwel $ 10,8 mln/$ 30,9 mld).

Er zijn een aantal buffers die er voor zorgen dat de Staat niet direct verlies zal maken op de transactie als er sprake is van een verlies op de obligaties in de portefeuille.

• Als alle hoofdsommen binnen komen, hoeft de Staat daarvan in principe maar 90% weer af te dragen aan ING. De resterende 10% is de buffer als gevolg van de prijs. Doordat verliezen op de hoofdsom tot op heden beperkt zijn gebleven is deze buffer nog nagenoeg intact.

• De garantiefee (0,55%) is hoger dan de management fee (0,25%). Dit levert een extra buffer van jaarlijks 0,3% over de uitstaande portefeuille. Door de additionele betaling die overeenkomt met een verhoging van de garantiefee, stijgt deze buffer met nog eens 0,826 procentpunt.

• Het rentepercentage in de funding fee (3,5% voor het vastrentende deel en LIBOR plus 0,5% voor het variabel rentende deel) is lager dan het gemiddelde rentepercentage op de obligaties in de portefeuille. Ook hierdoor is sprake van een extra buffer (financieringsvoordeel). Ook deze buffer is recentelijk door de additionele betaling die overeenkomt met een verlaging van de funding fee met 0,5 procentpunt gestegen.

Naast de buffer in de transactie is er ook nog een buffer in de obligaties zelf. In grote lijnen werkt dat zoals hierna beschreven. De obligaties in de Alt-A portefeuille zijn tranches van een gesecuritiseerde («verpakte») pool van hypotheken. De obligaties (tranches) hebben verschillend kredietrisico dat tot uitdrukking komt in de verschillende ratings. Uit de totale geldstroom die binnenkomt bij de beheerder van de gesecuritiseerde pool van hypotheken wordt eerst de betalingen op de obligaties (tranches) met hoogste rating voldaan, dan de betalingen op de obligaties (tranches) met minder hoge rating en het restant gaat naar de laatste tranche (de equity tranche). Indien er onvoldoende geld binnenkomt uit de onderliggende hypotheken (bijv. door wanbetaling) komt dit eerst voor rekening van de equity tranche, dan voor rekening van de houders van de obligaties (tranches) met lagere rating en pas wanneer er echt onvoldoende binnen is gekomen, komt verlies voor rekening van de houder van de obligatie (tranche) met de hoogste rating.

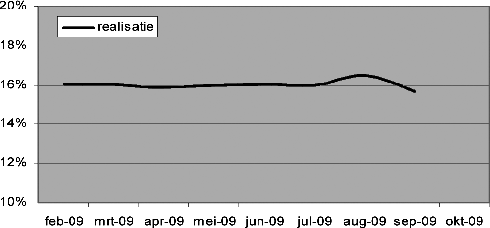

De mate waarin op een obligatie (tranche) nog sprake is van een buffer voor het opvangen van de eerste verliezen wordt uitgedrukt met de zogenaamde credit enhancement. Het merendeel van de obligaties die in de Alt-A portefeuille zitten kennen door hun kwaliteit een buffer. De gemiddelde credit enhancement in de portefeuille blijft tot op heden redelijk constant. Figuur 3 illustreert dit.

Figuur 3: Ontwikkeling van de gemiddelde credit enhancement in de portefeuille

Hoewel de credit enhancement gemiddeld ca. 16% is, varieert deze per obligatie. Op sommige obligaties is de credit enhancement zeer laag of zelfs 0%. Op een enkele obligatie is sprake van een credit enhancement van 100%1. Wanneer credit enhancement op een obligatie 0% is en juist op die obligatie uit de onderliggende hypotheken onvoldoende binnenkomt om de rente en aflossing te voldoen, ontstaat er een werkelijk verlies op de obligatie.

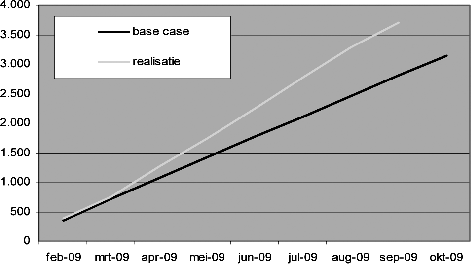

Effect van (vervroegde) aflossing

Door vervroegde aflossingen op de onderliggende hypotheken, komt meer binnen op de Alt-A obligaties dan verondersteld in de raming (base case). In figuur 4 zijn de (vervroegde) aflossingen op de portefeuille weergegeven.

Figuur 4: (Vervroegde) aflossingen (cumulatief) op de portefeuille ($ mln)

Door vervroegde aflossingen loopt de omvang (nominale waarde) van de portefeuille sneller terug dan in de raming (base case) is verondersteld. De hoofdsom van dat deel van de gesecuritiseerde hypothekenportefeuille waarvoor de Staat het kredietrisico heeft overgenomen is daardoor gedaald met $ 3,7 mld van $ 30,9 mld naar $ 27,2 mld. Daartegenover staat dat de hoofdsom van de verplichtingen is gedaald van $ 27,8 mld naar $ 23,7 mld. Doordat ook de ontvangen garantiefee en het financieringsvoordeel is gebruikt om aan verplichtingen te voldoen is de nominale waarde van de verplichtingen met meer dan $ 3,7 mld gedaald.

Vervroegde aflossing is niet per definitie goed voor de portefeuille omdat doorgaans de betere hypotheken met relatief hoge rentes vervroegd worden afgelost. Hierdoor loopt de Staat iets mis van het toekomstig financieringsvoordeel (het verschil tussen de renteontvangsten op de portefeuille enerzijds en de 3,5% en LIBOR plus 0,5% anderzijds). Dit heeft een negatief effect op de omvang van de buffer. Om meer inzicht te krijgen in de omvang van dit effect zal een nieuwe analyse van de portefeuille gemaakt worden.

Conclusie en volgende rapportage

Vooralsnog is er geen aanleiding te veronderstellen dat er sprake is van een afwijking van het basispad. De gerealiseerde verliezen in de portefeuille wijken niet significant af van de in de raming (base case) veronderstelde verliezen. Op basis van een globale vertaling van de verwachte verliezen uit de kwartaalcijfers van ING, lijken verwachte verliezen voor de Staat vergelijkbaar met de verwachte verliezen waarmee rekening is gehouden in de base case (en raming). De aflossingen lopen door vervroegde aflossing voor op de aflossingen in de base case. Dit heeft een negatief effect op één van de buffers die verliezen moet opvangen. Daar staat tegenover dat door de additionele betaalovereenkomst tussen ING en Staat een aantal buffers ook zijn toegenomen. Per saldo zijn de buffers nog nagenoeg intact. Desalniettemin zal ik om de risico’s van vervroegde aflossingen in kaart te brengen een nieuwe analyse van de portefeuille laten maken. Ook gevolgen van recente ontwikkelingen en overheidsinter-venties om de Amerikaanse huizenmarkt te reguleren zal ik in de analyse laten adresseren. Naar verwachting kan ik u in het eerste of tweede kwartaal van 2010 over de bevindingen informeren.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31371-286.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.