Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 31066 nr. 699 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 15 september 2020

Op 15 april 2020 heb ik u het op die dag uitgebrachte rapport «Op weg naar balans in de vennootschapsbelasting» van de Adviescommissie belastingheffing van multinationals (de Adviescommissie) gestuurd.1 Dit rapport geeft gevolg aan de door uw Kamer aangenomen motie van het lid Omtzigt c.s. van 5 juni 2019.2 Naar aanleiding van deze motie is een Adviescommissie ingesteld onder voorzitterschap van de heer dr. B. Ter Haar. De Adviescommissie heeft op verzoek van mijn ambtsvoorganger maatregelen onderzocht om de belastingheffing over winsten van multinationals eerlijker te maken, terwijl Nederland aantrekkelijk blijft voor Nederlandse hoofdkantoren.

Het rapport bevat naar de mening van het kabinet een aantal belangrijke aanknopingspunten voor een robuuster stelsel van belastingheffing van multinationals. Het kabinet komt daarom nog deze kabinetsperiode met wetgeving om twee belangrijke maatregelen uit de door de Adviescommissie voorgestelde basisvariant met unilaterale maatregelen per 1 januari 2022 in werking te laten treden. Met de eerste maatregel wordt de verliesverrekening in de vennootschapsbelasting boven een bedrag van € 1 miljoen beperkt tot maximaal 50% van de belastbare winst in combinatie met een onbeperkte voorwaartse verliesverrekeningstermijn. Met de tweede maatregel – die in het voorjaar van 2021 in een afzonderlijk wetsvoorstel zal worden aangeboden aan uw Kamer – wordt het arm’s-lengthbeginsel effectief niet langer toegepast indien dit leidt tot een verlaging van de belastbare winst in Nederland (ook wel aangeduid als informeel kapitaal), voor zover het andere land dat bij de transactie is betrokken de corresponderende correctie niet of voor een lager bedrag in haar belastinggrondslag betrekt.

Inhoud van het rapport

Het rapport van de Adviescommissie is tot stand gekomen naar aanleiding van de hiervoor genoemde motie die oproept om maatregelen te onderzoeken om de belastingheffing over winsten van multinationals eerlijker te maken. De Adviescommissie geeft terecht aan dat het begrip «eerlijk» een subjectief begrip is waarover vanuit maatschappelijk en politiek oogpunt bezien meerdere opvattingen denkbaar zijn en waar verschillende dilemma’s bij spelen. In de taakopdracht voor de Adviescommissie is dat begrip ingevuld door als uitgangspunt te nemen dat het rapport aanbevelingen (van maatregelen) bevat die leiden tot grondslagverbreding bij bedrijven met grensoverschrijdende activiteiten. Daarnaast vraagt de motie ook om Nederland aantrekkelijk te houden voor Nederlandse hoofdkantoren.

Onderzoeksvragen en bevindingen

Om aanbevelingen te kunnen doen waarbij een zekere balans wordt gevonden tussen maatregelen die leiden tot grondslagverbreding en het behoud van een aantrekkelijk fiscaal vestigingsklimaat heeft de Adviescommissie een vijftal onderzoeksvragen geformuleerd:

1. Verandert de vennootschapsbelasting over de tijd bezien?

2. Welke knelpunten in de vennootschapsbelasting zijn er die bijdragen aan de onevenwichtigheid van de belastingheffing van multinationals die aanpassing behoeven?

3. Wat is het belang van de vennootschapsbelasting voor het vestigingsklimaat?

4. Hoe verhoudt de Nederlandse vennootschapsbelasting zich ten opzichte van de winstbelasting van andere landen?

5. Hoeveel vennootschapsbelasting betalen multinationals in Nederland in verhouding tot andere soorten bedrijven?

De onderzoeksvragen zijn mede beantwoord met behulp van data van de Belastingdienst en van het Centraal Bureau voor de Statistiek (CBS). De belangrijkste conclusies van het rapport op deze vijf onderzoeksvragen zijn:

1. De vennootschapsbelastingontvangsten zijn de afgelopen twintig jaar licht gedaald als percentage van het bruto binnenlands product (bbp), voor een deel valt dit te verklaren door minder gaswinning. Wat opvalt is de sterke volatiliteit in de inkomsten per jaar die samenhangt met de conjunctuur en de vormgeving van de vennootschapsbelasting, met bijvoorbeeld de mogelijkheid om eerdere verliezen te verrekenen. Daarnaast is in die jaren een daling van de tarieven in combinatie met een verbreding van de belastinggrondslag te zien.

2. De belangrijkste knelpunten houden verband met i) de uitwerking van het uitgangspunt van de afzonderlijke belastingplicht waardoor onder andere de belastingheffing over een winst kan afwijken van de geconsolideerde winst zodat bepaalde synergievoordelen nergens worden belast en er mogelijkheden zijn om winsten te verschuiven naar laagbelastende landen zonder substantiële wijziging in de investeringsstructuur, ii) een gebrek aan internationale harmonisatie met onder andere als gevolg een prikkel tot belastingconcurrentie tussen landen en veel administratieve lasten voor de belastingplichtige, iii) de nadruk op het «oorspronglandbeginsel» en op fysieke aanwezigheid bij de toerekening van heffingsrechten waardoor er onder andere veel geschillen zijn tussen landen waarbij het risico voor rekening van de belastingplichtige komt, en iv) het verschil in de fiscale behandeling van eigen en vreemd vermogen waardoor onder andere winstverschuiving binnen een concern kan plaatsvinden bij de keuze voor eigen of vreemd vermogen.

3. De effecten van de vennootschapsbelasting op het vestigingsklimaat zijn niet exact te meten. Ook niet-fiscale aspecten spelen een belangrijke rol bij de keuze van bedrijven om zich al dan niet in een land te vestigen. In het algemeen geldt wel dat een lagere vennootschapsbelasting zorgt voor meer investeringen van bedrijven, hetgeen onder andere zorgt voor economische groei en meer werkgelegenheid. Multinationals zijn in dat kader ook voor Nederland een belangrijk onderdeel van de economie en zorgen voor 30% van de totale werkgelegenheid in ons land.

4. Nederland heeft een relatief hoge vennootschapsbelastingopbrengst als percentage van het bbp ten opzichte van andere onderzochte landen: in 2018 was dat 3,3%, vergeleken met het gemiddelde van de OESO-landen van 2,9%. Nederland wijkt hierin niet af van andere kleinere ontwikkelde landen met een open economie. Een mogelijke conclusie die hieruit kan worden getrokken is dat Nederland een aantrekkelijk fiscaal vestigingsklimaat heeft, maar dit valt niet direct af te leiden uit de beschikbare data die de Adviescommissie tot haar beschikking heeft. Daarnaast heeft de Adviescommissie een vergelijkend onderzoek laten doen naar belangrijke elementen van de winstbelasting in vijftien landen. De Adviescommissie geeft aan dat Nederland afwijkt op het gebied van verrekenprijzen ten opzichte van wat in veel van de onderzochte landen gebruikelijk is. Als voorbeeld wordt genoemd dat Nederland als een van de weinige van de onderzochte landen een neerwaartse correctie in de kostensfeer toestaat (bijvoorbeeld de aftrek van rente op een renteloze lening) zonder eisen te stellen aan een corresponderende opwaartse correctie van de rentebate. Ook op het gebied van de verliesverrekening wijkt Nederland af van wat in veel van de onderzochte landen gebruikelijk is, zo concludeert de Adviescommissie. Op de eerste plaats door achterwaartse verliesverrekening toe te staan. Daarnaast is de voorwaartse verliesverrekeningstermijn in vergelijking met andere landen juist beperkt.

5. Winstgevende multinationals hebben over langere tijd op basis van de beschikbare data geen structureel lagere effectieve belastingdruk dan binnenlandse ondernemingen. De kanttekening die de Adviescommissie hierbij maakt is dat de beschikbare data veel beperkingen kennen en dat dit dus geen volledig beeld geeft. De Adviescommissie adviseert om ook gegevens van commerciële jaarrekeningen in het onderzoek te betrekken. Hiervoor is nader onderzoek noodzakelijk.

Aanbevelingen

Het advies van de Adviescommissie is drieledig:

1. De Adviescommissie adviseert Nederland voorop te lopen in de internationale samenwerking op het gebied van winstbelastingen. Hierbij worden acht concrete richtlijnen geformuleerd, zoals het streven naar een vorm van consolidatie van de grondslag (eventueel binnen Europa), het streven naar een minimumtarief om de prikkel tot belastingconcurrentie te verminderen, onderzoeken of meer winsttoerekening aan marktlanden passend is bij een digitaliserende economie.

2. De Adviescommissie adviseert een zekere terughoudendheid met het nemen van additionele unilaterale maatregelen; in ieder geval totdat meer gegevens beschikbaar zijn en meer inzicht is verkregen in de belastingafdracht van multinationals en in de effecten van alle maatregelen die reeds zijn genomen. Daarom adviseert de Adviescommissie om een «basisvariant» van unilaterale maatregelen in te voeren. De maatregelen van de basisvariant zijn gericht op het bereiken van twee doelstellingen: i) het creëren van een ondergrens in de vennootschapsbelasting voor bedrijven met winstgevende activiteiten in Nederland en ii) het elimineren van verschillen (mismatches) met het buitenland.

3. De Adviescommissie adviseert om maatregelen te nemen die meer inzicht geven in de effectieve belastingdruk van bedrijven. De Adviescommissie adviseert daarom (i) bedrijven te verplichten voortaan in alle gevallen de commerciële winst in Nederland te rapporteren en (ii) in internationaal verband te blijven samenwerken om de kwaliteit van landenrapporten in het kader van country-by-country reporting (CbCR) te verbeteren en daarna toe te werken naar openbare landenrapporten. De Adviescommissie beveelt ook aan om nader onderzoek te verrichten, wat zich in ieder geval richt op de oorzaak van (structureel) verlieslatende bedrijven in de vennootschapsbelasting, op het belang van royalty’s, op het rendement op in Nederland geïnvesteerd kapitaal, en op de verschillen tussen fiscale en commerciële winstbepaling bij multinationals.

Appreciatie

Het kabinet heeft met belangstelling kennisgenomen van de aanbevelingen van het rapport van de Adviescommissie. Het heeft een betekenisvol rapport opgeleverd waarin cruciale vragen worden beantwoord die belangrijke inzichten geven in de belastingheffing van multinationals. Daarnaast geeft het rapport inzicht in maatregelen die genomen zouden kunnen worden om de vennootschapsbelasting «eerlijker» te maken. In deze brief geef ik een appreciatie op de drie aanbevelingen van de Adviescommissie die ik in het licht van de huidige ontwikkelingen en de impact op het Nederlandse vestigingsklimaat zal plaatsen.

Het kabinet steunt de aanbevelingen voor internationale samenwerking. Immers, de uitdagingen die samenhangen met de belastingheffing van multinationals, zijn internationaal van aard en kunnen het beste worden aangepakt door middel van internationale afspraken, zowel bij de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) als in de EU. In dat kader werkt Nederland in het zogeheten «inclusive framework» (IF) constructief en met een positieve grondhouding mee aan het zoeken van oplossingen voor een meer evenwichtige belastingheffing van multinationals. Met 137 deelnemende landen is het IF het juiste samenwerkingsverband om tot wereldwijde oplossingen te komen waarbij een zo breed mogelijk gelijk speelveld tussen landen wordt gecreëerd. Door de brede samenstelling van het IF worden ook de belangen van ontwikkelingslanden vertegenwoordigd in de discussies, wat het kabinet van harte steunt. Internationale samenwerking draagt bij aan de aantrekkelijkheid van het Nederlandse vestigingsklimaat voor het reële bedrijfsleven omdat internationale maatregelen het verschil verkleinen tussen de belastingdruk in Nederland en de mogelijk lagere belastingdruk in andere landen. Het belang van andere (niet-fiscale) factoren die Nederland aantrekkelijk maken als vestigingsplaats neemt daarmee toe. Europese wetgeving bouwt vervolgens hier weer op voort door nadere invulling te geven aan de gemaakte afspraken. Bovendien zijn de afspraken dan juridisch afdwingbaar wat verzekert dat alle EU-lidstaten dezelfde standaard toepassen.

In de brieven van 10 oktober 20193, 14 november 20194 en 10 februari 20205 is uiteengezet wat de inzet van Nederland is in het IF bij zowel het onderzoek naar een nieuw internationaal stelsel voor belastingheffing in een digitaliserende economie (ook wel pijler 1 genoemd) als bij het maken van internationale afspraken om een minimumniveau van belastingheffing te waarborgen (ook wel pijler 2 genoemd). Het kabinet voelt zich door het rapport van de Adviescommissie gesterkt in haar inzet om tot een internationaal gecoördineerde aanpak van belastingontwijking te komen. Het rapport geeft daarbij aanleiding om bij de verdere discussies over pijler 2 te pleiten voor een invulling van de maatregelen die zo effectief mogelijk de prikkel tot belastingconcurrentie vermindert. Ik zal uw Kamer op de hoogte blijven houden van dit proces en met uw Kamer van gedachten blijven wisselen over deze belangrijke ontwikkelingen. Ten aanzien van de fiscale discussies in EU-verband doet de Adviescommissie enkele aanbevelingen over de verdere invulling van de internationale winstbelasting.6 Zoals hierboven al is opgemerkt kunnen onaantrekkelijke (belasting)regels ertoe leiden dat bedrijven zich niet in Nederland vestigen, of zelfs vertrekken naar handelsblokken buiten de EU (met name China en de Verenigde Staten). Goed werkende en voor de praktijk goed uitvoerbare Europese afspraken op het gebied van internationale winstbelasting zorgen voor beter uitvoerbare belastingregelgeving voor de Belastingdienst, lagere administratieve lasten voor het bedrijfsleven, en voor meer zekerheid ten aanzien van de af te dragen belasting. Hierdoor wordt de EU als geheel aantrekkelijker voor investeringen. Verder bieden deze internationale -via OESO en IF- en Europese afspraken de mogelijkheid om een winstbelastingstelsel te creëren dat beter bestand is tegen belastingontwijking en schadelijke belastingconcurrentie.

De Adviescommissie adviseert een zekere terughoudendheid met het nemen van additionele unilaterale maatregelen; in ieder geval totdat meer gegevens beschikbaar zijn en meer inzicht is verkregen in de belastingafdracht van multinationals en in de effecten van alle maatregelen die reeds zijn genomen. Daarom adviseert de Adviescommissie om een «basisvariant» van unilaterale maatregelen in te voeren. De maatregelen van de basisvariant zijn gericht op het bereiken van twee doelstellingen, namelijk het creëren van een ondergrens in de vennootschapsbelasting voor bedrijven met winstgevende activiteiten in Nederland en het elimineren van verschillen (mismatches) met het buitenland.

Het creëren van een ondergrens in de vennootschapsbelasting voor bedrijven met winstgevende activiteiten in Nederland

De Adviescommissie beveelt een aantal maatregelen aan zodat bedrijven met winstgevende activiteiten in Nederland ook daadwerkelijk in Nederland belasting betalen. De maatregelen die de Adviescommissie hiervoor schetst zijn:

1) Het beperken van de verliesverrekening boven een bedrag van € 1 miljoen tot maximaal 50% van de belastbare winst (in combinatie met een onbeperkte verliesverrekeningstermijn);

2) Het beperken van de aftrek van aandeelhouderskosten tot een maximumpercentage van de belastbare winst;

3) Het onderzoeken of de aftrek van royalty’s beperkt moet worden tot een maximum percentage van de belastbare winst;

4) Het beperken van de aftrek van rente en aandeelhouderskosten (en eventueel royalty’s) gezamenlijk tot een maximumpercentage van de belastbare winst.

Deze maatregelen zouden er voor kunnen zorgen dat er een ondergrens ontstaat in de in Nederland belastbare winst voor de vennootschapsbelasting.

Het kabinet heeft met veel belangstelling kennisgenomen van voorgenoemde maatregelen om tot een meer evenwichtige belastingheffing bij multinationals te komen. In lijn met de geschetste maatregelen zal het kabinet voorstellen om per 1 januari 2022 de verliesverrekening te beperken tot 50 procent van de belastbare winst. Deze maatregel wordt voorgesteld in combinatie met een onbeperkte voorwaartse verliesverrekening, in plaats van de huidige zes jaar. Daarbij zal worden voorgesteld dat de verliezen tot een bedrag van € 1 miljoen aan belastbare winst volledig verrekenbaar zijn. Voor zover de belastbare winst hoger is dan € 1 miljoen, worden die verliezen (uiteraard voor zover zij meer bedragen dan € 1 miljoen) slechts tot een bedrag van 50% van de belastbare winst boven € 1 miljoen verrekend. De voorgestelde maatregel leidt tot een meer evenwichtige belastingheffing bij multinationals en zorgt ervoor dat Nederland op het punt van verliesverrekening meer in de pas loopt met omringende landen.

Wat betreft de overige door de Adviescommissie geschetste maatregelen wil dit kabinet eerst de wenselijkheid van deze opties in kaart brengen door nader onderzoek te doen naar de aard en omvang van aandeelhouderskosten en royalty’s. Op dit moment is de precieze omvang en invloed van aandeelhouderskosten en royalty’s op de winst niet volledig inzichtelijk. Daarnaast komt uit het rapport van de Adviescommissie niet naar voren dat Nederland ten aanzien van de aftrekbaarheid van royalty’s afwijkt van andere EU-lidstaten. Bovendien heeft dit kabinet ook maatregelen genomen tegen royaltybetalingen naar laagbelastende jurisdicties door de invoering van een conditionele bronbelasting vanaf 1 januari 2021.

Het elimineren van verschillen (mismatches) met het buitenland

De Adviescommissie geeft terecht aan dat verschillen in belastingstelsels tussen landen («mismatches») kunnen leiden tot onbelaste winsten bij internationaal actieve bedrijven. De Adviescommissie heeft de voorkeur om deze mismatches op te heffen in internationaal verband, bijvoorbeeld door harmonisatie van de belastinggrondslag. Ook unilaterale aanpassingen zijn mogelijk, waarbij de maatregelen die door de Adviescommissie worden voorgesteld met name bedoeld zijn om de mogelijkheden tot het verschuiven van winsten naar laagbelastende landen te beperken alsmede dubbele niet-belastingheffing te voorkomen. Ook deze maatregelen kunnen bijdragen aan een meer evenwichtige belastingheffing bij multinationals en het voorkomen van belastingontwijking.

De maatregelen die de Adviescommissie hiervoor schetst zijn:

1) Het effectiever maken van de Controlled Foreign Company (CFC-)regels;

2) Het effectief niet toepassen van het arm’s-lengthbeginsel indien dit leidt tot een verlaging van de belastbare winst in Nederland, voor zover het andere land dat bij de transactie is betrokken de correctie niet of voor een te laag bedrag in haar belastinggrondslag betrekt (informeel kapitaal);

3) Het beperken van de afschrijving op vermogensbestanddelen die binnen concern zijn overgedragen voor zover de afschrijving ziet op stille reserves in het vermogensbestanddeel die bij de overdracht niet voldoende zijn belast.

In lijn met de onder 2) geschetste maatregel zal dit kabinet in het voorjaar van 2021 met een afzonderlijk wetsvoorstel komen om het arm’s-lengthbeginsel aan te passen in gevallen dat er bij een neerwaartse bijstelling van de winst in Nederland in een ander land – kortgezegd – geen of een te lage corresponderende bate in aanmerking wordt genomen. Het kabinet is van mening dat deze maatregel bijdraagt aan een meer evenwichtige belastingheffing bij multinationals en dat Nederland hierdoor internationaal meer in de pas loopt. Ook sluit een dergelijke oplossing aan bij de oplossingsrichting die volgt uit de bevindingen van het onderzoek naar de toepassing van het arm’s-lengthbeginsel, zoals op 23 februari 2018 is toegezegd door mijn ambtsvoorganger.7 Ik maak daarom van de gelegenheid gebruik om de bevindingen van het onderzoek hierbij te delen met uw Kamer (zie bijlage 1). In de bevindingen wordt ook ingegaan op de problematiek met betrekking tot de winstallocatie aan vaste inrichtingen. Die problematiek hangt samen met reguliere verrekenprijsverschillen, maar is fundamenteel anders en weerbarstiger. Daarom ziet het kabinet op dit moment geen aanleiding om voor laatstgenoemde problematiek unilaterale maatregelen voor te stellen.

Voor wat betreft de overige maatregelen door de Adviescommissie in de basisvariant geschetste maatregelen acht het kabinet het van belang om oog te houden voor de internationale ontwikkelingen. Zo wordt in dit kader, zoals hiervoor aangegeven, ook in internationaal verband gestreefd om afspraken te maken om een minimumniveau van belastingheffing te waarborgen (pijler 2). Het kabinet wil op dit moment niet unilateraal vooruitlopen op deze internationale ontwikkelingen waarover waarschijnlijk op korte termijn consensus wordt bereikt. Dat zou – mede in dat licht – ook het internationale gelijke speelveld voor Nederland negatief kunnen beïnvloeden.

Aanvullende grondslagverbredende – en compenserende maatregelen

De Adviescommissie benoemt naast de basisvariant nog een aantal aanvullende grondslagverbredende maatregelen in haar rapport. Over de wenselijkheid van deze aanvullende maatregelen bestaat geen consensus binnen de Adviescommissie. Omdat de maatregelen mogelijk een negatieve impact kunnen hebben op de aantrekkelijkheid van het Nederlandse vestigingsklimaat, heeft de Adviescommissie ook een aantal mogelijke compenserende maatregelen benoemd in haar rapport. Ook over de wenselijkheid van deze compenserende maatregelen heeft de Adviescommissie geen consensus bereikt. Het kabinet ziet daarom op dit moment geen aanleiding om de aanvullende of compenserende maatregelen in te voeren.

De afgelopen jaren zijn er zowel in internationaal als nationaal verband belangrijke stappen gezet om te komen tot meer transparantie in de belastingpositie van bedrijven, onder andere in de strijd tegen belastingontwijking. Een belangrijk onderdeel hiervan is het Base Erosion and Profit Shifting (BEPS)-project van de OESO. De OESO is bezig met nader onderzoek naar de omvang van belastingontwijking door onder meer de (geanonimiseerde) gegevens uit landenrapporten in het kader van CbCR te verzamelen aan de hand waarvan bepaalde indicatoren van de omvang van belastingontwijking worden vastgesteld. Hierbij moet worden opgemerkt dat de geaggregeerde cijfers zeker de eerste jaren niet bruikbaar zijn voor het meten van effectieve belastingdruk. De uitgevraagde manier van invullen van de landenrapporten heeft geleid tot dubbeltellingen en onzuiverheden in verschillende variabelen, met name de winst. Ondanks deze beperking is het kabinet voorstander van openbare landenrapporten en zal het kabinet zich inzetten om in internationaal verband tot afspraken te komen om dit te bereiken. Het berekenen van een effectieve belastingdruk gebaseerd op commerciële jaarrekeningen, is in veel gevallen ook complex omdat er vaak geen rekening gehouden wordt met verrekende verliezen en andere fiscaal-commerciële verschillen die met name een timingverschil veroorzaken. Het kabinet overlegt ook met het CBS over de berekening van de effectieve belastingdruk van multinationals om ook op die manier meer inzicht te krijgen. Een goed inzicht kan onder andere behulpzaam zijn bij het evalueren van fiscale wet- en regelgeving en kan van toegevoegde waarde zijn voor de risicoselectie die de Belastingdienst toepast bij het beoordelen van de aangiften vennootschapsbelasting. Wel is het belangrijk om aandacht te hebben voor de complexiteit hiervan. Om inzicht te krijgen in de effectieve belastingdruk is het, zoals de Adviescommissie aangeeft, nodig om de commerciële jaarcijfers van bedrijven in te zien. In lijn met het advies van de Adviescommissie zal het kabinet de mogelijkheden verkennen om ook meer inzicht te krijgen in de commerciële winstgegevens van bedrijven.

Multinationals hebben, mede vanwege activiteiten verspreid over meerdere landen, meer mogelijkheden om belasting te ontwijken of in ieder geval om hun belastingpositie te optimaliseren ten opzichte van andere groepen belastingplichtigen. Hoewel de Adviescommissie door beperkingen in de beschikbare data dit niet in beeld heeft kunnen brengen, kan dit ertoe leiden dat multinationals (wereldwijd) minder belasting afdragen dan andere groepen belastingplichtigen. Dit kabinet heeft veel maatregelen genomen om belastingontwijking tegen te gaan. Deze maatregelen, die primair zijn gericht tegen belastingontwijking, zorgen ook voor verbreding van de belastinggrondslag van met name multinationals. Zo is bijvoorbeeld per 1 januari 2019 de earningsstrippingmaatregel uit ATAD18 op robuuste wijze geïmplementeerd en zijn per 1 januari 2020 de hybridemismatchbepalingen uit ATAD29 geïmplementeerd. Daarnaast heeft dit kabinet een aantal andere maatregelen getroffen die meer in het algemeen leiden tot grondslagverbreding, zoals de verhoging van het effectieve tarief van de innovatiebox van 5% naar 7%, de beperking van de verliesverrekeningstermijnen en de afschrijvingsbeperkingen voor vastgoed in eigen gebruik. Ook is een bronbelasting ingevoerd op renten en royalty’s naar laagbelastende landen en in misbruiksituaties die per 1 januari 2021 in werking zal treden.

Een groot deel van de effecten van de hiervoor genoemde maatregelen is nog niet bekend omdat invoering daarvan recentelijk heeft plaatsgevonden of nog moet plaatsvinden en de effecten daarvan dus pas over een aantal jaar zichtbaar worden. Dit maakt duidelijk dat het belangrijk is om goed inzicht te hebben in de effecten van de genomen maatregelen. Daarnaast zal ook moeten worden gekeken naar de samenhang van de maatregelen die reeds genomen zijn en de maatregelen die worden voorgesteld om te zorgen dat op een verantwoorde wijze een aantrekkelijk Nederlands fiscaal vestigingsklimaat wordt behouden waartoe ook de motie van het lid Omtzigt c.s.10 oproept.

Het kabinet heeft in het Belastingplan 2021 voorgesteld om het effectieve tarief van de innovatiebox verder te verhogen van 7% naar 9% (Kamerstuk 35 572). Daarnaast heeft het kabinet recent een wetsvoorstel bij uw Kamer aangeboden waarmee de liquidatie- en stakingsverliesregeling wordt beperkt. Verder zal ik, zoals reeds aangekondigd in mijn brief van 29 mei jl., aanvullende maatregelen tegen dividendstromen naar laagbelastende jurisdicties nemen (Kamerstuk 25 087, nr. 255). Tot slot wil ik hier graag van de gelegenheid gebruik maken om uw Kamer te informeren over de uitkomsten van het onderzoek naar de deelnemingsvrijstelling. Mijn ambtsvoorganger heeft in de brief Aanpak belastingontwijking en belastingontduiking die op 23 februari 2018 aan de Tweede Kamer is gestuurd (Kamerstuk 25 087, nr. 188), toegezegd te onderzoeken of de deelnemingsvrijstelling zodanig kan worden gewijzigd dat we deze niet meer hoeven toe te passen als de aanwezigheid van een concern in Nederland zich beperkt tot één of meerdere nagenoeg «substanceloze» (tussen)houdsters.11 Gelet op de resultaten van dit onderzoek (zie bijlage 2), wordt onderzocht of het mogelijk is per 2022 met regelgeving te komen die voorziet in een informatie-uitwisselingsmogelijkheid met het buitenland voor doorstroomvennootschappen (doorstroom van dividenden) die over onvoldoende substance beschikken. Dit is ook in lijn met de bestaande soortgelijke maatregelen voor doorstroomvennootschappen die hoofdzakelijk renten of royalty’s ontvangen uit en doorbetalen aan het buitenland.

Het kabinet steunt de aanbevelingen van de Adviescommissie om meer in te zetten op internationale samenwerking en om meer transparantie te verkrijgen in de effectieve belastingdruk van bedrijven. Het kabinet zet zich hiervoor in internationaal verband in. De Adviescommissie schetst verder maatregelen die kunnen bijdragen aan evenwichtige belastingheffing van multinationals, door een «basisvariant» van unilaterale maatregelen voor te stellen met als doel het creëren van een ondergrens in de vennootschapsbelasting en het elimineren van mismatches. Deze «basisvariant» spreekt het kabinet aan. Om die reden zal dit kabinet twee belangrijke maatregelen nader uitwerken in wetsgeving, te weten de beperking van verliesverrekening en de aanpassing van het arm’s-lengthbeginsel. Bij de verdere uitwerking van deze maatregelen vindt nog een toetsing plaats op de uitvoeringsgevolgen voor de Belastingdienst. Wat betreft de overige geschetste maatregelen is eerst nader onderzoek of internationale consensus gewenst.

De Staatssecretaris van Financiën, J.A. Vijlbrief

In de afgelopen jaren zijn verschillende maatregelen genomen tegen belastingontwijking, waarbij ongewenste mismatches door het bestaan van verschillende belastingstelsels zoveel mogelijk worden bestreden. Deze maatregelen zien echter niet op de bestrijding van een mismatch als gevolg van een andere toepassing en/of interpretatie van het zogenaamde arm’s-lengthbeginsel. Op basis van het arm’s-lengthbeginsel worden gelieerde lichamen voor fiscale doeleinden verondersteld onderling onder dezelfde voorwaarden te handelen als onafhankelijke partijen onder vergelijkbare omstandigheden zouden doen. Door de verschillende toepassing van het arm’s-lengthbeginsel kunnen bij transacties tussen gelieerde lichamen en bij de winstallocatie binnen één lichaam mismatches ontstaan die – kort gezegd – tot gevolg hebben dat in internationale verhoudingen een deel van de winst niet wordt belast. In de brief van 23 februari 2018 heeft het kabinet om die reden aangegeven dat de toepassing van het arm’s-lengthbeginsel in bepaalde gevallen kan knellen met de aanpak van belastingontwijking en is er een onderzoek naar de eventuele aanpassing van de toepassing van het arm’s-lengthbeginsel aangekondigd.12 De bevindingen uit dat onderzoek en de daaruit voortkomende beleidsopties zijn in deze bijdrage opgenomen. In deze het bijdrage staan twee onderzoeksvragen centraal:

1) Op welke wijze kan de mogelijkheid van het neerwaarts bijstellen van de fiscale winst op grond van het arm’s-lengthbeginsel vanuit het oogpunt van de bestrijding van belastingontwijking worden aangepast om de mogelijkheid van dubbele niet-belasting te voorkomen?

2) Op welke wijze kan de mogelijkheid van – als gevolg van de toepassing van het arm’s-lengthbeginsel – dubbele niet-belasting bij de winstallocatie aan vaste inrichtingen worden voorkomen?

In onderdeel 2 wordt beschreven hoe verschillen in toepassing en/of interpretatie van het arm’s-lengthbeginsel kunnen leiden tot verrekenprijsverschillen. De verrekenprijsverschillen die knellen met de aanpak van belastingontwijking worden daarbij nader toegelicht. In onderdeel 3 komt de toepassing van het arm’s-lengthbeginsel bij de winstallocatie aan vaste inrichtingen aan bod met specifieke aandacht voor de mogelijke ongewenste verrekenprijsverschillen. In onderdeel 4 worden mogelijke oplossingsrichtingen – op hoofdlijnen – geschetst.

Het arm’s-lengthbeginsel

Het arm’s-lengthbeginsel is opgenomen in artikel 9 van het OESO-modelverdrag en verder uitgewerkt in de OESO-richtlijnen voor verrekenprijzen.13Via de toepassing van het arm’s-lengthbeginsel wordt primair beoogd om heffingsrechten tussen landen te verdelen en daarmee om dubbele belasting te voorkomen. Op basis van het arm’s-lengthbeginsel worden gelieerde lichamen voor fiscale doeleinden verondersteld onderling onder dezelfde voorwaarden te handelen als onafhankelijke partijen onder vergelijkbare omstandigheden zouden doen. Het beginsel is daarmee van belang bij de vaststelling van de hoogte van de winst voor fiscale doeleinden. Op grond van het arm’s-lengthbeginsel kunnen de voorwaarden (waaronder de prijs) van transacties tussen gelieerde lichamen die niet zakelijk («at arm’s-length») zijn, voor fiscale doeleinden gecorrigeerd worden. Dat kan ertoe leiden dat er een correctie dient te worden aangebracht op de fiscale winst vanwege onzakelijke voorwaarden (waaronder de prijs) die zijn overeengekomen bij een transactie tussen gelieerde partijen. Op die manier wordt beoogd de winsten in de heffing te betrekken in landen waar de waarde is gecreëerd. Daarnaast wordt zoveel mogelijk voorkomen dat een (internationaal opererend) concern door onzakelijke voorwaarden te hanteren tussen de afzonderlijke onderdelen van dat concern, winst laat neerslaan in laagbelastende jurisdicties zonder dat daar de waarde wordt gecreëerd.

Een verrekenprijs is – kort gezegd – de prijs die door een lichaam (bijvoorbeeld een vennootschap) van een concern in rekening wordt gebracht aan een ander lichaam van hetzelfde concern voor de levering van een goed of dienst, de verkoop of het beschikbaar stellen van een (im)materieel activum of het uitlenen van een geldsom. Uitgangspunt hierbij is dat elk van de betrokken partijen een beloning krijgt die een weerspiegeling is van de uitgeoefende functies, rekening houdend met de gebruikte activa en de gelopen risico’s. Bij het bepalen van een verrekenprijs wordt vaak rekening gehouden met een bandbreedte van prijzen (de zogenoemde «arm’s-length range») waarbinnen de te hanteren verrekenprijs zich kan bevinden. Een correctie van de gehanteerde verrekenprijs – op grond van het arm’s-lengthbeginsel – tot een zakelijke prijs binnen de bandbreedte wordt een verrekenprijscorrectie genoemd. Deze correctie wordt in beginsel alleen voor fiscale doeleinden aangebracht. Door een verrekenprijscorrectie wijkt de fiscale winst af van de commerciële winst zoals deze tot uiting komt in de vennootschappelijke commerciële jaarrekening.

Een dergelijke aanpassing van de fiscale winst kan in bepaalde gevallen – vooral bij grensoverschrijdende transacties – leiden tot mismatches. Het gaat hierbij bijvoorbeeld – kort gezegd – om de situatie dat bij de berekening van de fiscale winst bij de ene gelieerde partij wordt afgeweken van de in rekening gebrachte prijs omdat deze niet als «arm’s-length» kan worden aangemerkt, terwijl bij de andere gelieerde partij een dergelijke aanpassing niet plaatsvindt. Bij grensoverschrijdende transacties kunnen dergelijke mismatches ertoe leiden dat een deel van de winst dubbel of niet wordt belast wordt. Dubbele belasting zal zo mogelijk via een onderlinge overlegprocedure tussen landen (MAP) worden opgeheven maar dubbele niet-belasting zal blijven bestaan. In deze bijdrage worden mismatches die leiden tot dubbele niet-belasting «verrekenprijsverschillen» genoemd. Hoewel verrekenprijsverschillen verschillende verschijningsvormen kennen, is de informele kapitaalstorting de meest in het oog springende vorm.14 In de Tweede Kamer is met name veel aandacht geweest voor informeel kapitaalstructuren, maar verrekenprijsverschillen kennen ook andere verschijningsvormen.

De toepassing van het arm’s-lengthbeginsel in Nederland

In artikel 8b Wet Vpb 1969 is het arm’s-lengthbeginsel met ingang van 1 januari 2002 in Nederland gecodificeerd.15 Met deze codificatie is expliciet bevestigd dat het arm’s-lengthbeginsel zoals dat is neergelegd in het OESO-modelverdrag van toepassing is in Nederland, in zowel nationale als internationale situaties. Er is met de codificatie tevens beoogd dat de invulling die de OESO-richtlijnen geven aan artikel 9 van het OESO-modelverdrag doorwerkt in de Nederlandse rechtspraktijk.16 De Nederlandse toepassing en interpretatie van het arm’s-lengthbeginsel kan er bij grensoverschrijdende transacties toe leiden dat binnen een concern bij de ene gelieerde partij die betrokken is bij een transactie een neerwaartse bijstelling (een zogenoemde «downward adjustment») van de fiscale winst plaatsvindt,17 terwijl bij de andere bij de transactie betrokken gelieerde partij geen of een te lage opwaartse bijstelling (een zogenoemde «upward adjustment») van de winst plaatsvindt. Op basis van de huidige wetgeving en jurisprudentie kan de Belastingdienst een dergelijke neerwaartse bijstelling van de fiscale winst in beginsel niet weigeren voor zover deze in lijn is met het arm’s-lengthbeginsel. Hierdoor is het mogelijk dat een deel van de winst bij een transactie tussen gelieerde partijen niet wordt belast. Aan de hand van navolgende voorbeelden wordt dit geïllustreerd.

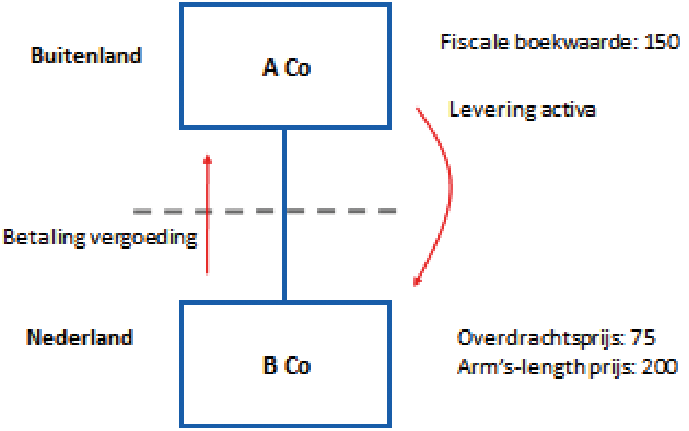

Voorbeeld 1

Voorbeeld 1

A Co, gevestigd in het buitenland, levert activa aan haar Nederlandse dochtermaatschappij B Co voor een prijs van 75. Op basis van de Nederlandse toepassing en interpretatie van het arm’s-lengthbeginsel neemt B Co voor Nederlandse fiscale doeleinden een zakelijke prijs van 200 in aanmerking, wat tevens de fiscale afschrijvingsbasis vormt. De correctie van 125 wordt in de boekhouding van B Co als informeel kapitaal verwerkt. Op basis van de wetgeving van het land van A Co hoeft er geen verrekenprijscorrectie te worden gemaakt met als resultaat dat er geen overdrachtswinst in de heffing betrokken wordt (de overdrachtsprijs die A Co in aanmerking neemt (75) is immers lager dan de fiscale boekwaarde (150)).

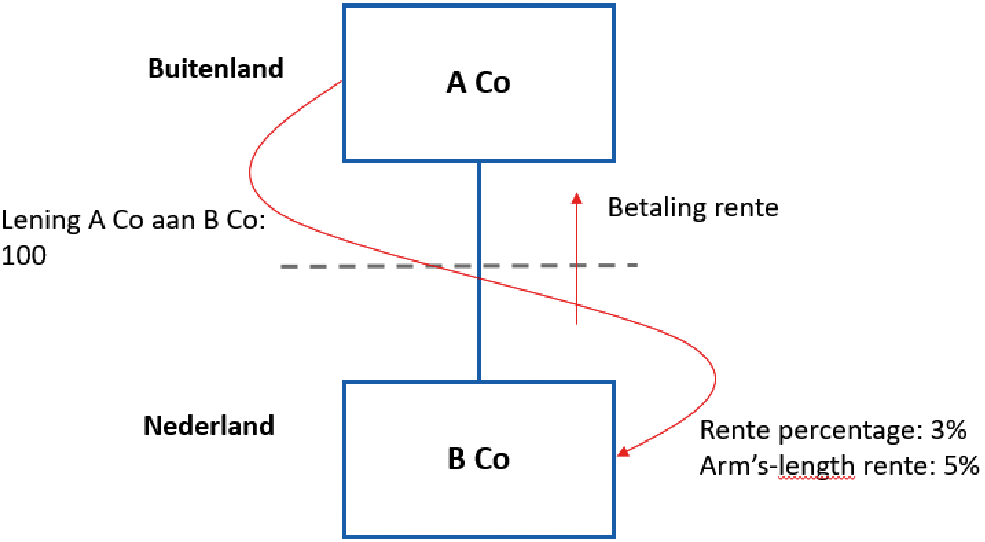

Ook kan een verrekenprijsverschil ontstaan doordat bij een transactie tussen een Nederlandse en een buitenlandse partij de Nederlandse partij op basis van de Nederlandse toepassing van het arm’s-lengthbeginsel een arm’s-length prijs als kostenpost in aanmerking neemt, terwijl bij de andere partij van de transactie geen of een lager bedrag dan de arm’s-length prijs als opbrengst in de fiscale grondslag wordt betrokken. Dit wordt aan de van het navolgende voorbeeld geïllustreerd.

Voorbeeld 2

B Co, gevestigd in Nederland, is een schuld van 100 tegen 3% rente aangegaan bij A Co, gevestigd in het buitenland. Op basis van de Nederlandse toepassing en interpretatie van het arm’s-lengthbeginsel kan B Co rente van 5 in aftrek brengen. Bij A Co wordt bij de vaststelling van de fiscale winst een rentebate van 3 in aanmerking genomen.

Verrekenprijsverschillen zullen zich in nationale verhoudingen niet snel voordoen. Hoewel er in nationale verhoudingen sprake is van een – ook in spiegelbeeldige gevallen – gelijke en dus consistente toepassing van het fiscale recht voor alle belastingplichtigen kunnen er mogelijk toch verschillen ontstaan. Hierbij geldt echter dat een neerwaartse aanpassing van de fiscale winst bij de ene binnenlandse partij normaal gesproken wordt gevolgd door een opwaartse aanpassing bij de andere binnenlandse partij van de transactie. Door het feit dat het toezicht op beide bij de transactie betrokken partijen in beginsel plaatsvindt door de Belastingdienst en het toezicht dus gecoördineerd is, kunnen vanwege het ontbreken van interpretatieverschillen mismatches in deze situaties voorkomen worden. Een ongewenste mismatch als gevolg van een verrekenprijsverschil waardoor een deel van de winst niet wordt belast zal zich derhalve met name in internationaal verband voordoen.

Van verrekenprijsverschillen is ook sprake als:

• een ander land, in tegenstelling tot Nederland, het arm’s-lengthbeginsel in zijn geheel niet toepast.

• beide landen bepaalde kosten die het gevolg zijn van met de transactie verbonden risico’s (bijvoorbeeld kosten van garantie) als gevolg van een verschillende toepassing of interpretatie van het arm’s-lengthbeginsel in aftrek worden gebracht.

Van een verrekenprijsverschil is geen sprake als een verschil ontstaat doordat een overdracht plaatsvindt op basis van een vergoeding conform het arm’s-lengthbeginsel, maar waarbij er bij de overdrager geen sprake is van een heffing over de overdrachtswinst vanwege het ontbreken van een eindheffing over de overdrachtswinst in de nationale wet- en regelgeving, valt niet binnen de reikwijdte van deze bijdrage. In deze situaties wordt het niet heffen van een deel van de winst immers niet veroorzaakt door een verrekenprijsverschil. Ook een verrekenprijsverschil dat leidt tot een situatie van dubbele heffing, bijvoorbeeld indien er bij de ene partij sprake is van aftrek van een lager bedrag dan het bedrag dat bij de andere partij in de heffing wordt betrokken, valt buiten de reikwijdte van deze bijdrage.18 Dergelijke situaties ontstaan vaak door correcties van belastingdiensten.

Ook bij de toepassing van het arm’s-lengthbeginsel bij de winstallocatie aan vaste inrichtingen doet de problematiek van verrekenprijsverschillen zich voor. Het gaat hier om de allocatie van winst (of verlies) binnen één rechtspersoon die actief is in meerdere landen. Bijvoorbeeld een Nederlandse vennootschap die zijn producten behalve in Nederland ook verkoopt door middel van een filiaal (de vaste inrichting) in een ander land.

Aan de vaste inrichting wordt winst gealloceerd als ware het een zelfstandige onderneming en daarbij wordt eveneens het gedachtengoed van het arm’s-lengthbeginsel gebruikt (geformuleerd in artikel 7 van het OESO-modelverdrag). Evenals bij een verrekenprijsverschil dat ontstaat bij een transactie tussen twee gelieerde lichamen kan er een mismatch ontstaan tussen twee landen bij de winstallocatie aan een vaste inrichting. Een belangrijke oorzaak hiervan is dat landen het arm’s-lengthbeginsel verschillend toepassen en/of interpreteren. Nederland geeft in beginsel – op basis van de objectvrijstelling – voorkoming voor de winst van de vaste inrichting zoals deze berekend wordt naar Nederlandse maatstaven. De wijze waarop in het andere land (waar de vaste inrichting is gelegen) de winst wordt gealloceerd aan de vaste inrichting kan daarvan afwijken en mogelijk leiden tot een ongewenste mismatch.

Bij de winstallocatie aan een vaste inrichting kan (in tegenstelling tot de situatie waarbij er transacties zijn tussen twee lichamen) de contractuele vormgeving en de daarin vastgelegde voorwaarden (waaronder de prijs) niet als uitgangspunt genomen worden voor de arm’s-length analyse, omdat het hier gaat om de winstallocatie binnen één rechtspersoon die actief is in meerdere landen. Omdat voor de analyse van de winstallocatie niet gebruikgemaakt kan worden van contractuele rechtsbetrekkingen binnen dezelfde juridische entiteit en er veelal geen separate jaarrekening voor de vaste inrichting beschikbaar is zoals bij een rechtspersoon, is de bepaling van de aan de vaste inrichting toe te rekenen winst doorgaans meer arbitrair en in hoge mate afhankelijk van het nationaal geformuleerde beleid en de daarbij gehanteerde maatstaven. Dit vindt zijn oorzaak in het feit dat de richtlijnen van de OESO inzake de winstallocatie aan vaste inrichtingen een zodanige ruimte biedt aan de landen dat zij daar (binnen de grens dat er uiteindelijk een arm’s-length resultaat moet worden vastgesteld) een verschillende invulling aan (kunnen) geven. Om die reden is het mogelijk dat de winst die in het buitenland bij de vaste inrichting wordt vastgesteld en belast, lager is dan de winst die Nederland vrijstelt onder de objectvrijstelling. Oorzaken van een dergelijk verschil kunnen bijvoorbeeld zijn dat er in het buitenland bij het bepalen van de belastbare winst die toerekenbaar is aan de vaste inrichting hogere prijzen voor producten of hogere rentelasten of royalty’s in aanmerking worden genomen dan bij de bepaling van de voorkomingswinst voor Nederlandse fiscale doeleinden. Dit is het gevolg van een verschillende toepassing en/of interpretatie van het arm’s-lengthbeginsel.

Naast de mogelijkheid dat een Nederlandse vennootschap een vaste inrichting heeft in het buitenland is het ook mogelijk dat een buitenlandse vennootschap een vaste inrichting heeft in Nederland. In dat laatste geval stelt het buitenland mogelijk een hogere winst vrij dan de te belasten Nederlandse winst die op basis van Nederlandse maatstaven (gebaseerd op het arm’s-length beginsel) wordt toegerekend aan deze vaste inrichting.

In deze paragraaf is beschreven op welke wijze mismatches zich bij de winstallocatie aan vaste inrichtingen kunnen voordoen als gevolg van een verschillende interpretatie en/of toepassing van het arm’s-lengthbeginsel. Daarbij is niet ingegaan op mogelijk overige verschillen in de winstallocatie. Hierbij kan gedacht worden aan de toepassing van goedkoopmansgebruik of het niet in aftrek toelaten van bepaalde kosten. Ook op deze punten kan de winst die bepaald wordt naar Nederlandse maatstaven afwijken van de winst die naar buitenlandse maatstaven aldaar in aanmerking wordt genomen. Dit kan leiden tot zowel tijdelijke als permanente verschillen in de winstallocatie die niet hun oorzaak vinden in de verschillen rondom de toepassing en interpretatie van het arm’s-lengthbeginsel in verschillende landen. De hier bedoelde overige verschillen zijn inherent aan het feit dat ieder land zijn eigen winstbelastingstelsel heeft en maken daarom geen deel uit van deze bijdrage.

Zoals hiervoor is aangegeven knellen verrekenprijsverschillen die worden veroorzaakt door een verschillende toepassing en/of interpretatie van het arm’s-lengthbeginsel mogelijk met de aanpak van belastingontwijking indien er een deel van de winst van het concern niet wordt belast wordt. Hierbij is het uitgangspunt wel dat de huidige toepassing van het arm’s-lengthbeginsel in Nederland is gebaseerd op de OESO-richtlijnen voor verrekenprijzen. Een aanpassing van het arm’s-lengthbeginsel is derhalve niet aan de orde, wel zouden ongewenste gevolgen van de toepassing van het arm’s-lengthbeginsel kunnen worden weggenomen.

Oplossingsrichting verrekenprijsverschillen

Verrekenprijsverschillen die ontstaan door een andere toepassing en/of interpretatie van het arm’s-lengthbeginsel als gevolg waarvan een deel van de winst van een multinationale onderneming niet wordt belast, kunnen worden weggenomen door aan te sluiten bij de voorwaarden (waaronder de prijs) zoals die feitelijk zijn overeengekomen met de andere partij in de transactie.

Een dergelijke aanpassing houdt – kort gezegd – in dat een op basis van het arm’s-lengthbeginsel toegepaste neerwaartse correctie van de fiscale winst niet in aanmerking wordt genomen indien bij de andere, gelieerde partij geen of een te lage opwaartse bijstelling van de winst plaatsvindt.

Het spreekt voor zich dat indien het andere land (alsnog) wil corrigeren naar een arm’s-lengthwinst overeenkomstig de Nederlandse interpretatie, de neerwaartse correctie in Nederland alsnog in aanmerking kan worden genomen voor zover door de correctie van het andere land dubbele belasting ontstaat. De door Nederland afgesloten belastingverdragen, waarin een bepaling is opgenomen die is gebaseerd op artikel 9 van het OESO-modelverdrag, verzet zich niet tegen een dergelijke oplossing. Met een dergelijke maatregel loopt Nederland internationaal meer in de pas. Bij een verdere uitwerking van de aanpassing in de toepassing van het arm’s-lengthbeginsel dient aandacht te worden besteed aan de doorwerking in de verschillende bepalingen in de Wet Vpb 1969.19

Bij de uitwerking van de oplossingsrichting in wet- en regelgeving dient nog specifiek aandacht te worden besteed aan verrekenprijsverschillen die een minder directe relatie hebben met de prijs van een transactie, maar als gevolg waarvan een deel van de winst van een multinationale onderneming niet wordt belast.20 Ook bij dergelijke gevallen zal er effectief aangesloten moeten worden bij de tussen partijen overeengekomen voorwaarden.

Oplossingsrichting winstallocatie aan vaste inrichtingen

De problematiek met betrekking tot de winstallocatie aan vaste inrichtingen is fundamenteel anders en uitvoeringstechnisch meer complex dan de reguliere verrekenprijsvraagstukken. De belangrijkste oorzaken hiervan zijn dat:

1) er geen aansluiting gevonden kan worden bij rechtsverhoudingen zoals deze bestaan tussen gelieerde partijen omdat het hier gaat om de allocatie van winst binnen één lichaam;

2) er niet altijd een separate boekhouding/jaarrekening is van de vaste inrichting; en

3) de richtlijnen van de OESO inzake de winstallocatie aan vaste inrichtingen een zodanige ruimte biedt aan de landen dat zij daar (binnen de grens dat er uiteindelijk een arm’s-length resultaat moet worden vastgesteld) een verschillende invulling aan (kunnen) geven.

Het vinden van een goede en ook praktisch uitvoerbare oplossingsrichting voor het wegnemen van verrekenprijsverschillen wordt door bovenstaande redenen bemoeilijkt. Hierbij dient opgemerkt te worden dat er situaties zijn te onderscheiden waarbij Nederland op grond van belastingverdragen niet onverkort verplicht is een vrijstelling te verlenen voor aan een vaste inrichting (naar Nederlandse maatstaven) toe te rekenen winst, waardoor de mogelijke mismatches nu al voor een deel (kunnen) worden voorkomen.

Bij een oplossing voor verschillen in de winstallocatie bij in het buitenland gelegen vaste inrichtingen kan desalniettemin worden gedacht aan het beperken van de voorkomingswinst tot ten hoogste het bedrag van de winst van de vaste inrichting zoals deze in het buitenland in aanmerking wordt genomen, voor zover deze afwijking te verklaren is vanuit een andere toepassing en/of interpretatie van het arm’s-lengthbeginsel.

Als oplossing voor verschillen in de winstallocatie bij in Nederland gelegen vaste inrichtingen kan voor de vaststelling van de aan die vaste inrichting toerekenbare winst worden aangesloten bij de in het buitenland bij de berekening van de voorkoming aldaar gehanteerde winst, voor zover de verschillen te verklaren zijn vanuit een andere toepassing en/of interpretatie van het arm’s-lengthbeginsel en voor zover een deel van de winst van de onderneming niet wordt belast.

Bij het toepassingsbereik van de hiervoor genoemde oplossingsrichtingen moet een onderscheid worden gemaakt tussen verschillen in de winstallocatie die wel en verschillen die niet worden veroorzaakt door een verschillende toepassing en/of interpretatie van het arm’s-lengthbeginsel. Zoals eerder opgemerkt kan bij verschillen die niet hun oorzaak vinden in een verschillende toepassing van het arm’s-lengthbeginsel, bijvoorbeeld worden gedacht aan verschillen die een relatie hebben met de «timing» van opbrengsten en kosten (goed koopmansgebruik) en bijvoorbeeld verschillen die betrekking hebben op het al dan niet aftrekbaar zijn van bepaalde kosten. Een dergelijk onderscheid zal in de praktijk lang niet altijd makkelijk te maken zijn. Dit zal een aanpassing vergen van de bestaande systematiek in de wet- en regelgeving en de uitvoeringspraktijk welke meer complex is dan een mogelijke aanpassing voor reguliere verrekenprijsverschillen.

Er bestaat internationaal op dit moment minder consensus over de wijze waarop het arm’s-lengthbeginsel toegepast moet worden bij de allocatie van winst aan een vaste inrichting in vergelijking met de toepassing van het arm’s-lengthbeginsel bij gelieerde lichamen. De door de OESO voorgestane zogenoemde «Authorised OECD Approach», die door Nederland is omarmd in het besluit winstallocatie vaste inrichtingen21, wordt nog maar door een beperkt aantal landen toegepast. De landen die de Authorised OECD Approach niet toepassen gebruiken zeer verschillende benaderingen om tot een winstallocatie te komen.

Op basis van de hiervoor beschreven overwegingen zou het nemen van unilaterale stappen door Nederland om mismatches bij de winstallocatie van vaste inrichtingen te voorkomen een gelijk speelveld tussen verschillende landen niet ten goede komen. Het in internationaal verband ontwikkelen van meer heldere regels over de wijze waarop de winstallocatie aan een vaste inrichting dient plaats te vinden verdient de voorkeur, maar zal naar verwachting nog enige tijd op zich laten wachten.

Daarnaast is het wegnemen van verrekenprijsverschillen bij vaste inrichtingen zonder aanvullende maatregelen naar verwachting moeilijk uitvoerbaar voor de Belastingdienst. Zo ontbreken contracten, is niet in alle gevallen een separate boekhouding aanwezig en zijn de verschillen in winstallocatie die wel en verschillen die niet worden veroorzaakt door een verschillende toepassing en/of interpretatie van het arm’s-lengthbeginsel moeilijk te onderscheiden. Om die reden zou een unilaterale stap om de winstallocatie bij vaste inrichtingen weg te nemen waarschijnlijk alleen mogelijk zijn met een aanvullende documentatieverplichting. In de documentatie zal dan moeten worden opgenomen welk resultaat in de fiscale aangifte van het ander land is verantwoord en of een eventuele afwijking van het in de Nederlandse fiscale aangifte opgenomen resultaat wordt veroorzaakt door een verrekenprijsverschil of door een ander verschil (bijvoorbeeld een verschil op basis van goed koopmansgebruik). In het geval dat uit de documentatie blijkt dat een deel van de winst niet wordt belast als gevolg van verrekenprijsverschillen, wordt in Nederland de objectvrijstelling dan wel de winst zodanig aangepast dat geen sprake meer is van dubbele niet-belasting.

De ongewenste dubbele niet-belasting als gevolg van een verschillende toepassing en/of interpretatie van het arm’s-lengthbeginsel bij transacties tussen gelieerde partijen kunnen worden weggenomen door aan te sluiten bij de voorwaarden, waaronder de prijs, zoals die feitelijk zijn overeengekomen met de andere partij in de transactie. Dit houdt kort gezegd in dat een neerwaartse correctie van de fiscale winst niet in aanmerking wordt genomen indien bij de andere, gelieerde partij geen of een te lage opwaartse bijstelling van de winst plaatsvindt.

De problematiek met betrekking tot de winstallocatie aan vaste inrichtingen is fundamenteel anders en complexer dan reguliere verrekenprijsverschillen. Internationaal is er op dit moment minder consensus over de wijze waarop het arm’s-lengthbeginsel toegepast zou moeten worden bij de allocatie van winst aan een vaste inrichting in vergelijking met de toepassing van het arm’s-lengthbeginsel bij gelieerde lichamen. Als gevolg hiervan leidt het nemen van unilaterale stappen door Nederland om mismatches bij de winstallocatie van vaste inrichtingen te voorkomen mogelijk tot een ongelijk speelveld. Het in internationaal verband ontwikkelen van regels over de wijze waarop de winstallocatie aan een vaste inrichting dient plaats te vinden verdient de voorkeur, maar zal naar verwachting nog enige tijd op zich laten wachten.

Unilaterale stappen om verrekenprijsverschillen bij vaste inrichtingen weg te nemen is naar verwachting alleen uitvoerbaar indien een aanvullende documentatieverplichting wordt ingevoerd.

In de brief Aanpak belastingontwijking en belastingontduiking22 die op 23 februari 2018 aan de Tweede Kamer is gestuurd, is een onderzoek aangekondigd naar mogelijke opties om de deelnemingsvrijstelling zodanig te wijzigen dat deze niet meer hoeft te worden toegepast op «substanceloze» houdstervennootschappen. Het doel van de deelnemingsvrijstelling is om Nederlandse ondernemingen in het buitenland op basis van een gelijkwaardige fiscale positie te kunnen laten concurreren. Echter, ook veel buitenlandse concerns maken gebruik van de deelnemingsvrijstelling in combinatie met het Nederlandse verdragennetwerk om dividenden zonder bronbelasting van de ene jurisdictie naar de andere te laten stromen. Daarbij fungeert een Nederlandse vennootschap als tussenschakel. Daarnaast worden deze vennootschappen gebruikt omdat winst behaald met de vervreemding van een deelneming is vrijgesteld. Die vervreemdingswinst kan zo door middel van een Nederlandse tussenhoudster belastingvrij door een buitenlands concern worden genoten.

In deze bijdrage worden de bevindingen en beleidsopties die volgen uit het onderzoek geschetst. In onderdeel 2 wordt de invloed van Europeesrechtelijke en internationale ontwikkelingen beschreven. In onderdeel 3 worden mogelijke oplossingsrichtingen – op hoofdlijnen – geschetst. Bij het onderzoek naar deze opties is onder andere aandacht geweest voor de achtergrond en de werking van de deelnemingsvrijstelling, de ruimte die het Europese recht biedt om de deelnemingsvrijstelling te wijzigen en op welke wijze in andere landen met deze problematiek wordt omgegaan.

In de zogeheten Deense doorstroomarresten van 26 februari 2019 heeft het Hof van Justitie van de Europese Unie (HvJ EU) geoordeeld dat lidstaten op grond van het Unierechtelijke misbruikbeginsel verplicht zijn om de door het Unierecht toegekende voordelen, zoals richtlijnvoordelen, te weigeren als sprake is van misbruik van het Unierecht.23 In tegenstelling tot de vrijstelling van bronbelasting, heeft het HvJ EU zich in de arresten van 26 februari 2019 niet expliciet uitgelaten over de toepassing van het Unierechtelijke misbruikbeginsel op de vrijstelling van winstuitkeringen die een moedervennootschap van haar dochtervennootschap ontvangt. Uit deze arresten volgt derhalve niet eenduidig of en in welke situaties Unierechtelijk bezien sprake is van misbruik van de deelnemingsvrijstelling en of Nederland op basis van het Unierechtelijke misbruikbeginsel gehouden is om in die gevallen toepassing van de deelnemingsvrijstelling te weigeren. Ook de Hoge Raad heeft zich hier niet nader over uitgelaten. In het arrest 10 januari 2020 is de Hoge Raad voor het eerst ingegaan op de Deense doorstroomarresten.24 Dit arrest zag niet op de deelnemingsvrijstelling maar had betrekking op de vennootschapsbelastingplicht van een buitenlandse houdstervennootschap met een belang in een Nederlandse vennootschap. Nadere rechtspraak zal moeten worden afgewacht om de gevolgen op de Nederlandse deelnemingsvrijstelling te bepalen.

Vanuit internationaal perspectief zijn slechts in beperkte mate handvaten beschikbaar voor de omgang met de aanwezigheid van een belastingplichtige voor toepassing van de deelnemingsvrijstelling. Voor zover bekend kennen andere jurisdicties waarin houdstermaatschappijen veelal zijn gevestigd geen specifieke regels inzake de aanwezigheid voor belastingplichtigen die de deelnemingsvrijstelling willen toepassen. De Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) merkt wel op dat houdstermaatschappijen over voldoende substance moeten beschikken, maar geeft daar vervolgens geen concrete invulling aan.

Bij de keuze om de deelnemingsvrijstelling aan te passen spelen de recente ontwikkelingen in OESO-verband op de achtergrond. Mede naar aanleiding van de internationale discussie over belastingheffing in de digitale economie onderzoekt het Inclusive Framework (IF) bij de OESO momenteel of het redelijk is om meer heffingsrechten toe te kennen aan het land waar de afnemer of gebruiker gevestigd is. Dit is de eerste pijler van het onderzoek door het IF.25 In de tweede pijler wordt onderzocht of een minimumniveau van belastingheffing voor bedrijven kan worden afgesproken. Hoewel de uitkomsten van deze discussie van invloed kunnen zijn op de reikwijdte en vormgeving van de deelnemingsvrijstelling, zijn deze initiatieven niet primair gericht tegen het ontwijking van dividendbelasting of de belastingheffing over vervreemdingswinsten.

De verschillende oplossingsrichtingen die zijn verkend om de deelnemingsvrijstelling aan te passen specifiek voor «substanceloze» houdstervennootschappen worden hierna omschrijven

Optie 1: uitbreiden informatie-uitwisseling

Op dit moment moeten Nederlandse doorstroomvennootschappen die hoofdzakelijk renten of royalty’s ontvangen uit en doorbetalen aan het buitenland in hun aangifte vennootschapsbelasting melden of zij voldoen aan de substance-eisen zoals dat de boekhouding in Nederland wordt gevoerd en dat ten minste de helft van het totaal aantal statutaire en beslissingsbevoegde bestuursleden van de belastingplichtige woont of feitelijk is gevestigd in Nederland. Als dit niet het geval is en een doorstroomvennootschap doet een beroep op een belastingverdrag, de EU-interest- en royaltyrichtlijn26 of op een nationale bepaling die strekt tot uitvoering van deze richtlijn, dan wordt de informatie waaruit het gebrek aan substance blijkt, doorgestuurd naar het bronland. Het bronland kan vervolgens beoordelen of een Nederlandse doorstroomvennootschap – ondanks het gebrek aan substance in Nederland – in aanmerking komen voor de betreffende verdrags- of richtlijnvoordelen.27 Een vergelijkbare bepaling kan worden geïntroduceerd voor houdstervennootschappen die gebruik maken van de deelnemingsvrijstelling en niet voldoen aan de substance-eisen.28 Nederland zou hierdoor minder aantrekkelijk kunnen worden als doorstroomland voor dividenden.

Optie 2: misbruiktoets in de deelnemingsvrijstelling

Indien aan de voorwaarden voor toepassing van de deelnemingsvrijstelling is voldaan gelden geen eisen voor de belastingplichtige die de deelnemingsvrijstelling toepast (anders dan dat de belastingplichtige in Nederland moet zijn gevestigd). In overeenstemming met andere bepalingen in de vennootschapsbelasting, dividendbelasting en de conditionele bronbelasting op renten en royalty’s, zou een misbruiktoets in de deelnemingsvrijstelling kunnen worden geïntroduceerd. Voor doorstroomvennootschappen zou dit erop neer kunnen komen dat moet worden getoetst of belastingplichtigen zelfstandig of binnen het concern over de benodigde aanwezigheid in Nederland beschikken. Indien niet aan de voorwaarden wordt voldaan, zou geen gebruik kunnen worden gemaakt van de deelnemingsvrijstelling. Bij de vormgeving zullen de substance-eisen, net als in andere wetgeving waarin substance-eisen worden gehanteerd, niet gelden als een zogenoemde «safe harbour». Zij zullen slechts een rol spelen bij de bewijslastverdeling. Deze optie loopt echter op tegen de grenzen van het Europese recht wanneer een onderscheid wordt gemaakt tussen de aanwezigheid (substance) van het concern in Nederland of in een andere lidstaat. Anderzijds moet bij het stellen van substance-eisen aan substanceloze doorstroomvennootschappen worden voorkomen dat de maatregel ongewenste gevolgen heeft voor belastingplichtigen die geen deel uitmaken van een internationale structuur waarbij het gesignaleerde gebruik van de deelnemingsvrijstelling zich doorgaans niet zal voordoen. Hierbij kan gedacht worden aan een ondernemer in het midden- en kleinbedrijf die enkel binnenlands actief is of een directeur-grootaandeelhouder die door middel van een persoonlijke houdstervennootschap het belang in zijn operationele vennootschap(pen) houdt.

Optie 3: substance-eisen voor toepassing oogmerktoets in de deelnemingsvrijstelling

De substance-eisen zouden kunnen worden geïntroduceerd bij de toepassing van de zogenoemde oogmerktoets in de deelnemingsvrijstelling. De oogmerktoets is een van de drie toetsten op basis waarvan de deelnemingsvrijstelling toepassing kan vinden. Bij deze toets wordt beoordeeld met welk oogmerk een deelneming door de belastingplichtige wordt gehouden. Aan de oogmerktoets wordt voldaan indien een Nederlandse tussenhoudster een schakel vormt tussen haar aandeelhouder en de deelneming. De oogmerktoets zou bijvoorbeeld kunnen worden aangescherpt door nadere eisen te stellen, waarbij onder andere gedacht kan worden aan substance-eisen die kunnen worden gesteld aan de Nederlandse tussenhoudster. Een nadeel van deze optie is dat ondanks een aanscherping van de oogmerktoets, het mogelijk blijft voor een substanceloze houdstervennootschap om de deelnemingsvrijstelling toe te passen door met succes een beroep te doen op de bezittingentoets of de onderworpenheidstoets.29 Daarom is de effectiviteit van deze optie waarschijnlijk beperkt.

Gelet op de Europeesrechtelijke complicaties en de beperkte effectiviteit van optie 2 en 3 ligt uitwerking van optie 1 (uitbreiden informatie-uitwisseling) voor de hand. Dit is ook in lijn met de bestaande soortgelijke maatregelen voor doorstroomvennootschappen die hoofdzakelijk renten of royalty’s ontvangen uit en doorbetalen aan het buitenland.

Richtlijn (EU) 2017/952 van de Raad van 29 mei 2017 tot wijziging van Richtlijn (EU) 2016/1164 wat betreft hybridemismatches met derde landen, PbEU 2017, L 144/1.

In de fiscale vermogensopstelling van de belastingplichtige worden verrekenprijsverschillen – afhankelijk van de aard van de verschillen – als een verkapte winstuitdeling of een informele kapitaalstorting verwerkt.

Tot 1 januari 2002 vloeide de toepassing van het arm’s-lengthbeginsel in Nederland voort uit de totaalwinstgedachte zoals bedoeld in de voorloper van artikel 3.8 Wet IB 2001. In artikel 8 Wet Vpb 1969 wordt verwezen naar de wijze waarop de winst moet worden bepaald naar artikel 3.8 Wet IB 2001.

Als een Nederlandse vennootschap louter op basis van aandeelhoudersmotieven een voordeel geeft of ontvangt, dus zonder enige of tegen een onzakelijk lage tegenprestatie, dan dient volgens vaste jurisprudentie van de Hoge Raad (sinds 1957) dit onzakelijke element geëlimineerd te worden bij het vaststellen van de fiscale winst in Nederland. Met andere woorden de fiscale winst wordt hoger dan wel lager vastgesteld dan de commerciële winst.

Ook dubbele belastingheffing als gevolg van verrekenprijscorrecties is ongewenst. Een oplossing voor dubbele belasting als gevolg van (opwaartse) correcties in een land kan in veel gevallen gezocht worden in een onderlinge overlegprocedure tussen landen (MAP) op basis van gesloten belastingverdragen en het zogenoemde EU-arbitrageverdrag.

Zoals de renteaftrekbeperking gericht tegen winstdrainage (artikel 10a Wet Vpb 1969), de renteaftrekbeperking die betrekking heeft op in gelieerde verhoudingen overeengekomen langlopende geldleningen zonder een vergoeding of een vergoeding op die lening die in belangrijke mate afwijkt van een zakelijke rente (artikel 10b Wet Vpb 1969), de maatregelen tegen de bestrijding van belastingontwijking door hybride mismatches (artikel 12aa tot en met 12ag Wet Vpb 1969), de deelnemingsvrijstelling (artikel 13 Wet Vpb 1969), de aanvullende CFC-maatregel (artikel 13ab Wet Vpb 1969), de bronbelasting op rente en royalty’s (onderdeel pakket Belastingplan 2020), de generieke renteaftrekbeperking (artikel 15b Wet Vpb 1969) en de uitsluiting van de objectvrijstelling bij de laagbelaste passieve vaste inrichting (artikel 15e, Wet Vpb 1969).

Het gaat hier om verrekenprijsverschillen die ontstaan omdat in beide landen bepaalde kosten die het gevolg zijn van met de transactie verbonden risico’s (bijvoorbeeld kosten van garantie) als gevolg van een verschillende toepassing of interpretatie van het arm’s-lengthbeginsel in aftrek worden gebracht. Het gaat hierbij -ook om verrekenprijsverschillen die ontstaan doordat in het ene land op basis van het arm’s-lengthbeginsel voor fiscale doeleinden een bepaalde transactie wordt genegeerd of anders gekarakteriseerd en in het andere land niet.

HvJ EU 26 februari 2019, gevoegde zaken C-116/16 (T Danmark) en C-117/16 (Y Denmark) en HvJ EU 26 februari 2019, gevoegde zaken C-115/16 (N Luxembourg 1), C-118/16 (X Denmark), C-119/16 C-Danmark I, en C-299/16 (Z Denmark).

Richtlijn 2003/49/EG van de Raad van 3 juni 2003 betreffende een gemeenschappelijke belastingregeling inzake uitkeringen van interest en royalty’s tussen verbonden ondernemingen van verschillende lidstaten (PB 2003, L 157).

De bepaling waaruit dit volgt is opgenomen in artikel 3a Uitvoeringsbesluit internationale bijstandverlening bij de heffing van belastingen en geeft uitvoering aan artikel 8, vierde en vijfde lid, van de Wet op de internationale bijstandsverlening bij de heffing van belastingen.

Dit is reeds eerder aan bod gekomen in de brief Aanpak belastingontwijking en belastingontduiking (Kamerstuk 25 087, nr. 188).

Deze gevallen zouden geflankeerd kunnen worden met extra maatregelen, bijvoorbeeld een extra informatie-uitwisselingsverplichting richting het bronland.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-699.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.