Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 31066 nr. 426 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 5 september 2018

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over de brief van 4 juli 2018 over de stand van zaken erf- en schenkbelasting (Kamerstuk 31 066, nr. 420).

De vragen en opmerkingen zijn op 24 juli 2018 aan de Staatssecretaris van Financiën voorgelegd. Bij brief van 4 september 2018 zijn de vragen beantwoord.

De voorzitter van de commissie, Anne Mulder

De griffier van de commissie, Weeber

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben kennisgenomen van de stukken over de erf- en schenkbelasting. Zij hebben enkele vragen en opmerkingen.

Deze leden vragen wanneer de Minister en de Staatssecretaris tot de conclusie kwamen dat de informatie in de beantwoording van de schriftelijke vragen over de Voorjaarsnota te rooskleurig was. Welke informatie kwam wanneer beschikbaar en had deze informatie niet eerder moeten komen? Is de informatie via de gebruikelijke wijze (zij het te laat) gerapporteerd? Zo nee, op welke wijze is de informatie tot u gekomen? Op basis van welke informatie is de conclusie getrokken dat de achterstand beheersbaar was?

Hoeveel achterstand is er ten opzichte van de laatste planning opgelopen?

Welke stappen worden er gezet om de informatievoorziening binnen het ministerie te verbeteren?

Waarom leek de achterstand eerst wel ingehaald te worden? Wat is de reden waarom deze niet werd ingehaald? Was dat alleen de technische fout of waren er ook andere factoren zoals uit de brief is op te maken? Zo ja, welke? Kan meer verteld worden over de beschreven technische fout?

Wordt een systeem of functionaliteit voor oplevering uitgebreid getest? Zo ja, waarom is deze fout niet eerder aan het licht gekomen? Was dit niet te voorzien geweest? Wat wordt bedoeld met dat «de benodigde capaciteit» groter dan verwacht was? Was dit niet te voorzien geweest? Hoeveel klachten zijn er de afgelopen maanden (per maand) binnengekomen over de inning van de erf- en schenkbelasting? Wat waren de meest voorkomende klachten?

Wanneer is het aangescherpte plan van aanpak met de daarin opgenomen aanvullende maatregelen gereed? Wanneer wordt de Kamer hierover geïnformeerd?

Kan de Staatssecretaris voor het einde van het zomerreces, dus voor 4 september 2018, de Kamer informeren over de voortgang een aanpak achterstanden over de maanden juli en augustus?

Zijn er andere belastingsoorten die getroffen kunnen worden door dezelfde fout of gebrek aan capaciteit? Wordt hier expliciet naar gekeken? Zo ja, hoe? Zo nee, waarom niet?

Is de informatievoorziening bij andere belastingsoorten op eenzelfde manier georganiseerd?

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben een groot aantal feitelijke vragen over de gang van zaken rond de erf- en schenkbelasting. Aangezien de leden van CDA-fractie over deze specifieke belasting minstens tien keer vragen gesteld hebben het afgelopen jaar, zijn zij buitengewoon onaangenaam verrast en willen zij nu echt complete en duidelijke informatie hebben.

De leden van de CDA-fractie zouden graag van de Staatssecretaris vernemen hoeveel aanslagen er per week zijn opgelegd sinds april 2018 (over de jaren 2017 en 2018) Zij willen dus van elke week weten het aantal opgelegde voorlopige aanslagen schenkbelasting, het aantal opgelegde definitieve aanslagen schenkbelasting, het aantal opgelegde voorlopige aanslagen erfbelasting en het aantal opgelegde definitieve aanslagen erfbelasting. En zij willen graag weten wat de werkvoorraad in elk van de weken was.

Verder ontvangen de leden van de CDA-fractie graag de totale kasopbrengsten van de erf- en schenkbelasting per maand in de afgelopen 36 maanden.

Ook ontvangen zij graag een werkvoorraad van nog niet opgelegde aanslagen en van alleen voorlopig opgelegde aanslagen.

Ook verzoeken deze leden de Staatssecretaris fors meer uitleg te geven wat er precies is misgegaan. Een feitenrelaas dus.

Over de management informatie merken de leden van de CDA-fractie op dat deze informatie wel zeer beroerd geweest moet zijn. Zij verzoeken de regering zich dit keer niet te verschuilen en gewoon volledig open kaart te spelen en de achterliggende documenten gewoon aan de Kamer beschikbaar te stellen.

De leden van de CDA-fractie memoreren de debatten met de Staatssecretaris van 13 juni en 21 juni 2018. Op 13 juni jl. (Kamerstuk 31 066, nr. 419) vond een algemeen overleg plaats, waar de Staatssecretaris uitgebreid gesproken heeft over de problemen bij de schenk- en erfbelasting. Op 21 juni jl. is dat debat afgerond met een plenair debat (Handelingen II 2017/18, nr. 97, item 7). Nu blijkt dat er in mei 2018 nieuwe problemen waren bij de schenk- en erfbelasting. Kan de Staatssecretaris aangeven hoe de voorbereiding van deze debatten gegaan is? Heeft hij in aanloop naar het debat gesproken met het management van de afdeling schenk- en erfbelasting en waren er ambtenaren die verantwoordelijk zijn voor de schenk- en erfbelasting aanwezig ter ondersteuning?

Dit is geen lege vraag, want tijdens het debat op 13 juni heeft de Staatssecretaris een aantal duidelijke zaken gezegd over de gang van zaken. Als voorbeeld wijzen de leden van de CDA-fractie op dit citaat1:

«We hebben aangegeven dat we onze problemen snel zouden oplossen. We hebben gezegd dat we daar in 2018 klaar mee wilden zijn. Bij de erfbelasting gaat dat heel goed. We zijn op weg om de systemen ook op te gaan leggen. Als de heer Omtzigt dat fijn vindt, kan ik een schemaatje maken over de hele cyclus, met het moment van de aanvraag en van de aanslag. Daar zijn allemaal stappen in. Wat kan er wel, wat kan er niet? Dan zie je dat we bij de erfbelasting een heel eind zijn. We gaan die achterstand ook inhalen. Bij de schenkbelasting hebben we handmatig een heleboel ingehaald. Ook daarvoor geldt dat wij verwachten in 2018 de bedragen die we anders in het jaar daarvoor hadden opgehaald, te kunnen gaan ophalen en dat we eigenlijk teruggaan naar een situatie waarin de hoeveelheid vertraging wordt genormaliseerd.»

Deze passage blijkt nu dus duidelijk niet te kloppen, gezien de brieven van de Staatssecretaris van 4 en 12 juli 2018. Maar dat deze bewering en andere beweringen in dat debat onjuist waren, moet op dat moment al bekend zijn geweest bij ambtenaren die aanwezig waren bij het debat. Hebben zij dat op enig moment meegedeeld aan de Staatssecretaris, de directeur-generaal of andere topambtenaren? Zo nee, wat is dan de zin van dit soort debatten en ondersteuning?

De leden van de CDA-fractie verzoeken de Staatssecretaris deze vraag niet als een retorische vraag te zien, maar hem bloedserieus te beantwoorden.

De leden van de CDA-fractie verzoeken de regering expliciet aan te geven of over de onjuiste beweringen gesproken is op 13 juni na het debat, in voorbereiding op het debat van 21 juni of op enig ander moment.

De leden van de CDA-fractie hebben nog een aantal zeer specifieke vragen.

Vindt de Staatssecretaris dat hij tijdig en adequaat geïnformeerd is over de nieuwe problemen bij de schenk- en erfbelasting? Vindt de Staatssecretaris dat hij de Kamer tijdig en adequaat geïnformeerd heeft over de nieuwe problemen bij de schenk- en erfbelasting? Wanneer was de Staatssecretaris in control bij de schenk- en erfbelasting en wanneer was hij niet in control bij de schenk- en erfbelasting? Kan de Staatssecretaris de memo’s die over de nieuwe problemen tussen 1 mei en 4 juli 2018 geschreven zijn aan de Kamer doen toekomen?

De leden van de CDA-fractie merken op dat de Staatssecretaris zich natuurlijk weer zou kunnen verschuilen achter het feit dat hij vrij moet kunnen spreken met zijn ambtenaren en dat wij er geen «who’s done it?» van moeten maken in de Kamer. Die redenering snijdt in dit dossier echt volstrekt geen hout. Immers, in de periode september t/m november 2017 is er een complete saga geweest bij de schenk- en erfbelasting, die leidde tot een tijdelijke derving van 450 miljoen euro. De Kamer heeft bij minstens tien gelegenheden vragen gesteld over de gang van zaken en er is uitgebreid beterschap beloofd. Er is een directeurenoverleg ingesteld, er is een risicomanager aangesteld in maart. En toch gebeurde dit bij de eerste de beste gelegenheid weer.

Ondertussen heeft de Kamer met instemming van de Staatssecretaris aangegeven dat de Belastingdienst op ten minste drie punten al lang en ernstig tekort schiet: ict, personeel (afvloeiingsregeling en werving) en management informatie.

De leden van de CDA-fractie merken op dat de Kamer wel iedere keer een wollige brief kan krijgen dat het met de management informatie beter gaat, dat een extra overleg is ingesteld, dat nog een keer een nieuwe topstructuur is bedacht of dat een speciale ambtenaar is aangesteld, maar als zij echt wil kunnen controleren wat er gebeurd is, dan moet zij gewoon de management informatie kunnen zien. Pas dan kan een werkelijke beoordeling plaatsvinden van de gebreken bij de Belastingdienst.

De leden van de CDA-fractie doen dus ook een beroep op de Staatssecretaris om zowel alle memo’s rond september t/m november 2017 als rond mei t/m juli 2018 aan de Kamer te doen toekomen. Het gaat hierbij dus om alle memo’s, e-mails en dergelijke van binnen de dienst en een aparte set van informatie die bij de Staatssecretaris terecht gekomen is. Deze leden zien namelijk geen andere manier om te begrijpen waar het precies is misgegaan. En zij zien geen enkele reden om te wachten tot het een derde keer misgaat bij de erf- en schenkbelasting.

De leden van de CDA-fractie hebben met verbazing in de brief van de Staatssecretaris van 12 juli 2018 2 deze passage hebben gelezen:

«Tijdens het AO Belastingdienst op 13 juni jongstleden heb ik uw Kamer geïnformeerd over de stand van zaken met betrekking tot het inlopen van de achterstanden in de aanslagoplegging erf- en schenkbelasting. Daarbij heb ik aangegeven dat het inlopen van de achterstanden in de aanslagoplegging bij de erfbelasting goed ging en dat we op schema liepen. Dit was congruent met de informatie die op dat moment bij mij en de Minister bekend was. In de antwoorden op de schriftelijke vragen over de Voorjaarsnota heeft de Minister aangegeven dat de achterstand beheersbaar was. Pas hierna kantelde mijn beeld. Toen duidelijk werd dat het aantal opgelegde aanslagen erfbelasting zodanig achterliep dat de planning die nodig is om de achterstanden in te lopen, hebben de Minister en ik daar per ommegaande, namelijk binnen 24 uur, uw Kamer van op de hoogte gesteld.»

De leden van de CDA-fractie merken op dat de Staatssecretaris hier het concept lijkt te introduceren dat de Kamer geïnformeerd dient te worden over het beeld dat hij heeft van een bepaald proces. Dit is natuurlijk staatsrechtelijk bepaald onjuist. De Kamer dient tijdig en juist geïnformeerd te worden over de werkelijke gang van zaken en niet over het beeld van de gang van zaken dat bij een bepaald bewindspersoon heerst. Indien er een fout in de informatievoorziening geslopen is, dan dient die fout gewoon rechtgezet te worden. Daarom vragen de leden van de CDA-fractie een heel precies overzicht van welke vragen bij nader inzien niet correct beantwoord zijn en welke antwoorden wel correct geweest waren. De leden van de CDA-fractie merken op dat zij Kamervragen gesteld hebben over de schenk- en erfbelasting naar aanleiding van onder andere de 21e Halfjaarsrapportage, de Voorjaarsnota, het debat op 13 juni jl. en het debat op 21 juni jl.

De leden van de CDA-fractie constateren dat de Staatssecretaris in zijn brief van 12 juli 2018 heeft geschreven dat een brede analyse heeft plaatsgevonden van de 19 ict-domeinen van de Belastingdienst. Deze leden zouden deze analyse graag ontvangen.

De leden van de CDA-fractie krijgen ook klachten uit het veld over de nieuwe software voor de schenk- en erfbelasting. Zij vragen de Staatssecretaris op welke wijze de praktijk (notarissen, estate planning) betrokken geweest is bij het opzetten en ontwikkelen van de nieuwe software. Zij vragen hem specifiek in te gaan op de volgende vragen (een antwoord daarop zou zeer helpen bij erfenissen waarover ruzie ontstaan is).

Kan een notaris een kopie van de aanslag krijgen om de executeur te helpen? Zo nee, hoe kan hij dan checken of de aanslag voldaan is?

Op welke wijze kan een buitenlandse erfgenaam die geen burgerservicenummer (BSN) heeft aangifte doen?

Waarom gaat de software van de Belastingdienst uit van een verkrijger en niet van meerdere verkrijgers?

Waarom wordt slechts een formulier gestuurd aan de erfgenamen en waarom staat niet heel duidelijk op het formulier dat de aangifte voor alle erfgenamen is?

Waarom kan er niet een contactpersoon worden opgegeven (die dan ook kan zorgdragen voor de aangifte inkomstenbelasting van de overledene)?

Hoe kan een goed doel aangifte doen dat zij de enige erfgenaam is?

De leden van de CDA-fractie constateren dat de grote vertragingen leiden tot behoorlijke problemen in de praktijk. Zij vragen hoe in de praktijk wordt omgegaan met de volgende situaties:

• schenkingen die gedaan binnen 180 dagen gedaan voor het overlijden moete zowel opgeven worden bij de schenkbelasting als de erfbelasting (waar de schenkbelasting «gedeeltelijk» kan worden afgetrokken). Hoe werkt dat met alle vertragingen? En is dat wel aan elkaar gekoppeld qua controle?

• een tweetrapsmaking. Ofwel: A overlijdt en benoemt B tot erfgenaam onder ontbindende voorwaarden dat bij overlijden B het restant doorerft naar C (en niet B’s erfgenamen). Bij overlijden van B krijgt C dus de erfenis, maar verkrijgt dit fiscaal van A. En dus niet van B. Hoe kan C dit aangeven? Hij krijgt geen aangifteformulier, hij mag geen brief meer sturen die dient als aangifte: je mag namelijk alleen de officiële aangifte van de Belastingdienst gebruiken sinds een jaar. En ook in dit geval weet zowel de notaris die bij B’s overlijden betrokken is of zijn executeur niets.

• Echtparen die kort na elkaar overlijden. De aanslag van partner A (overleden in januari 2017) is door de vertraging bij de Belastingdienst niet afgehandeld. Partner B. overlijdt in juli 2018 en kreeg alles als langstlevende. De kinderen zijn niet op de hoogte dat de aanslag niet is afgewikkeld. Op welke wijze informeert de Belastingdienst hen hierover? Of krijgen zij dan jaren later alsnog een verrassing?

De leden van de CDA-fractie verzoeken de Staatssecretaris deze vragen voor 20 augustus te beantwoorden.

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de D66-fractie hebben kennis genomen van de brief over de stand van zaken met betrekking tot het inlopen van de achterstanden in de aanslagoplegging erf- en schenkbelasting. Zij onderschrijven dat overlast voor burgers en vertragingen voor belastingplichtigen voorkomen, dan wel tot een minimum beperkt, moet worden. Deze leden hebben nog enkele vragen.

De leden van de D66-fractie vragen hoe het komt dat deze tegenvaller ten tijde van het algemeen overleg over de Belastingdienst van 13 juni 2018 en de beantwoording van schriftelijke vragen over de Voorjaarsnota van 25 juni 2018 nog niet bij de bewindspersonen en de ambtelijke top bekend was. In hoeverre krijgt de beoogde cultuurverandering, waaronder openheid over bijvoorbeeld vertragingen en tegenvallers, binnen de Belastingdienst vorm? Maken kernbegrippen als openheid, veiligheid en betrokkenheid inmiddels onderdeel uit van het reguliere (personeels)beleid bij de Belastingdienst? In hoeverre is de Staatssecretaris, zolang het proces van beheerst vernieuwen nog niet is voltooid, voorbereid op onverwachte tegenvallers?

De leden van de D66-fractie lezen dat het aantal opgelegde aanslagen erfbelasting in de maanden mei en juni 2018 zodanig achterliep dat de planning die nodig is om de achterstanden in te lopen, niet gehaald dreigt te worden. Hoe sterk is deze dreiging? Welk deel van de achterstand is wel ingelopen? In hoeverre geven de maanden juli en augustus ruimte om de achterstand alsnog in te halen? Welke doelen zijn gesteld voor de inloop van achterstanden voor de maanden juli en augustus?

Deze leden vragen de Staatssecretaris om de Kamer te informeren over de voortgang in de maanden juli en augustus voor het algemeen overleg van 12 september 2018 over dit onderwerp. Welke maandelijkse doelen zijn er tot aan het einde van 2018 gesteld?

De leden van de D66-fractie vragen om voor het genoemde algemeen overleg een update te geven van de effectiviteit en uitwerking van de eerdere en nieuwe beheersmaatregelen, zoals beschreven in de brief van 12 juli 2018. Ook vragen zij om waar mogelijk voor dat algemeen overleg een update te geven van de verwachte budgettaire gevolgen van de tegenvaller ten aanzien van het inlopen van de achterstanden in de erfbelasting. In hoeverre verwacht de Staatssecretaris dat de wettelijke termijn van drie jaar waarbinnen de Belastingdienst een aanslag mag opleggen bij aanslagen voor de erfbelasting wordt overschreden?

De leden van de D66-fractie vragen in hoeverre de ontwikkelingen in mei en juni leiden tot vertragingen bij de afhandeling van erfenissen. Deze leden vragen of de Staatssecretaris sinds de beantwoording van de feitelijke vragen in maart van dit jaar3 meer zicht heeft op de beweegredenen van notarissen om een nalatenschap nog niet te verdelen en uit te keren. Zijn de Staatssecretaris en de notarissen hierover in gesprek? In hoeverre hebben belastingplichtigen sinds deze beantwoording van de feitelijke vragen een verzoek ingediend voor een voorlopige aanslag erfbelasting? Hoe vaak worden deze verzoeken gehonoreerd?

In hoeverre is in de maanden mei en juni 2018 door particulieren telefonisch contact opgenomen met het serviceteam nabestaanden van de Belastingdienst en de Belastingtelefoon en in hoeverre zijn hun vragen beantwoord?

De leden van de D66-fractie vragen in hoeverre de leverancier van het nieuwe systeem verantwoordelijk is voor de technische fout. In hoeverre staat de leverancier van het nieuwe systeem in voor (de gevolgen van) technische fouten? In hoeverre kan (de schade van) een technische fout worden verhaald op de leverancier?

De leden van de D66-fractie lezen dat medewerkers van erfbelasting die inmiddels elders binnen de dienst werkzaam zijn, zo lang als nodig naar het onderdeel erfbelasting teruggehaald worden. Hoe wil de Staatssecretaris voorkomen dat hiermee een capaciteitsprobleem elders in de dienst wordt gecreëerd? Hoe heeft de inzet op het aantrekken van nieuw personeel zich in mei en juni ontwikkeld?

Vragen en opmerkingen van de leden van de fractie van GroenLinks

De leden van de GroenLinks-fractie hebben, in aanvulling op de vragen die zijn gesteld vanuit de Commissie Financiën en die de Staatssecretaris bij de brief van 12 juli 2018 heeft beantwoord, nog enkele vragen.

Hoe haalbaar is de ambitie om de in 2017 opgelopen achterstanden bij de schenk- en erfbelasting nog dit jaar in te halen?

Wat zijn de gevolgen voor burgers die te maken krijgen met een dergelijke achterstand?

Kan de Staatssecretaris garanderen dat deze vertragingen niet gaan leiden tot lagere belastinginkomsten?

Wanneer is de Staatssecretaris precies op de hoogte gesteld van de extra vertraging?

Wordt hij hierover bijgepraat op basis van maandcijfers?

Wanneer worden dergelijke tegenvallers zichtbaar op welk niveau in de organisatie?

Waar zit precies de knel in de informatievoorziening binnen de Belastingdienst? Verlaat de juiste informatie niet op tijd het dienstonderdeel? Blijft het liggen bij ambtenaren op het departement? Heeft de Staatssecretaris kunnen achterhalen wie wat wist op welk moment?

Staat de Belastingdienst nog steeds onder verscherpt toezicht van het Ministerie van Financiën? Zo nee, waarom niet? Zo ja, in hoeverre heeft het verscherpt toezicht een rol gespeeld? Wanneer was het ministerie op de hoogte?

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de SP-fractie willen graag aangeven dat zij grote zorgen hebben over de situatie bij de Belastingdienst en de continuïteit van de belastinginning, de controle van aangiften en uiteindelijk het behouden van de belastingmoraal in Nederland. Het is zuur voor werknemers die, via de automatische inhouding van de loonbelasting en premies, belasting betalen om te lezen dat multinationals, vermogenden en ondernemers gemakkelijk een loopje kunnen nemen met hun bijdrage aan de voorzieningen in Nederland. Hoe ziet de Staatssecretaris dit?

De leden van de SP-fractie willen ook aangeven dat zij graag geïnformeerd willen worden over het verloop van de belastingmoraal; zeker als er trendmatige veranderingen waar te nemen zijn. Is de Staatssecretaris bereid de Kamer hierover te informeren?

De leden van de SP-fractie hebben kennis genomen van de gemelde situatie bij de Belastingdienst aangaande de achterstanden op het opleggen van aanslagen met betrekking tot erf- en schenkbelasting. Zij wijzen de Staatssecretaris erop dat het nog maar kort geleden is dat hij in tijdens het algemeen overleg met de Kamer op 13 juni 2018 erkende dat de manier waarop in het verleden is gerapporteerd niet diepgaand en systematisch genoeg was om serieus inzicht te krijgen. Deze leden vragen de Staatssecretaris in te gaan op wat hij bedoelt met «niet diepgaand en systematisch genoeg». Is duidelijk welke informatie de Kamer wél kreeg, maar waarmee niet de controlerende taak van de Kamer kon worden uitgeoefend? Welke informatie kreeg de Kamer niet, die wél voorhanden was maar niet in de rapportages te zien was? De leden van de SP-fractie vragen hierom, omdat zij met het ernstige gevoel zitten dat de cultuur binnen de Belastingdienst, tussen het kerndepartement en de Belastingdienst en de informatievoorziening richting de Kamer (nog) niet fundamenteel gewijzigd is. Zij wijzen erop dat verandering naar échte en juiste informatie verstrekken en rekenschap afleggen alleen bereikt kan worden als er een heldere analyse is hoe de situatie van «niet diepgaand en systematisch genoeg» informeren is ontstaan. De leden van de SP-fractie vragen de Staatssecretaris om deze heldere analyse te verstrekken. Mocht deze analyse er niet zijn, dan vragen zij deze te maken en te delen met de Kamer.

De leden van de SP-fractie erkennen dat de Minister en Staatssecretaris de Kamer snel hebben geïnformeerd over zowel de foutief verstrekte informatie aan de Kamer als het gebrek aan inzicht met betrekking tot de erf- en schenkbelasting binnen de Belastingdienst en het kerndepartement. Deze leden vragen zich sterk af of zij wel diepgaand genoeg geïnformeerd zijn. Kan de Staatssecretaris een overzicht verstrekken met wie de Minister en hij contact hebben gehad tussen het constateren van de achterstanden (op 3 juli) en het vermelden van de problemen door de Minister in de Kamer (op 4 juli)? Zijn er bijvoorbeeld Kamerfracties ingelicht? En zo ja, waarom zijn dan niet álle fracties ingelicht via bijvoorbeeld een eerdere brief aan de Kamer?

Naast de vraag wie er tussen het constateren van de achterstanden en het mondeling toelichten in de Kamer allemaal verwittigd zijn, willen de leden van de SP-fractie weten welke hoe de Minister en de Staatssecretaris verklaren dat dit heeft kunnen gebeuren. Sinds het aantreden van de Minister en de Staatssecretaris is namelijk duidelijk dat er problemen zijn en er zijn meerdere maatregelen aangekondigd en in gang gezet.

De leden van de SP-fractie vragen zich af hoe het, ondanks de grote aandacht voor de achterstanden en problemen met verwerken van de aangiftes, tóch mogelijk is geweest dat er intern geen juiste informatie over de niet gehaalde (zelfs verergerde achterstand) verwerking is verstrekt. Ligt dit aan personen? Zo ja, hoe gaat de Staatssecretaris daarmee om? Ligt dit aan een toedekcultuur? Zo ja, wat gaat de Staatssecretaris daaraan doen? Ligt dit aan gebrek aan urgentie bij verantwoordelijken? Zo ja, hoe wordt die urgentie in de toekomst wél gevoeld?

Hoe is de informatie precies tot de Minister en de Staatssecretaris gekomen? Was het een biecht van een verantwoordelijke of is dit aan het licht gekomen door een interne klokkenluider? Kan de Staatssecretaris hier diepgaand op in gaan?

De leden van de SP-fractie vinden het verontrustend dat in de brief van 12 juli 2018 in verhullende taal wordt gesproken over het feit dat de Kamer onjuist is geïnformeerd. De Staatssecretaris schrijft dat pas na de beantwoording van de schriftelijke vragen over de Voorjaarsnota zijn beeld kantelde. De leden van de SP-fractie vragen zich af hoe zoiets werkt. Hoe is bij de Minister en de Staatssecretaris precies «het kantelen van het beeld» in zijn werk gegaan? Hoe is het mogelijk dat de Staatssecretaris in de Kamer meldt dat het inlopen van de achterstanden op schema ligt, maar dat zijn «beeld kantelde» binnen 20 dagen?

De leden van de SP-fractie vragen de Staatssecretaris in het vervolg geen verhullende termen te gebruiken. Iets is waar of niet waar, het is geen beeld dat kantelt als ware het een weersverschijnsel; hier ligt menselijk handelen aan ten grondslag, dit zegt iets over de organisatie en de cultuur om meerderen te informeren. Juist om met toekomstige tegenslagen goed te kunnen begrijpen wat er nu precies aan de hand is, vragen de leden van de SP-fractie met klem af te zien van dit soort eufemismen.

In de brief van 12 juli 2018 schrijft de Staatssecretaris dat er ten aanzien van de maatregel van het aanstellen van een risicomanager problemen zijn geweest. Is dit nu geheel verholpen? De Staatssecretaris vermeldt dat er afspraken zijn gemaakt, maar niet wat die inhouden. De leden van de SP-fractie vragen hier diepgaander op geïnformeerd te worden en vragen de Staatssecretaris de afspraken over rapportage aan de Kamer te sturen.

Tot slot willen de leden van de SP-fractie weten of de problemen die op 3 juli werden geconstateerd hebben geleid tot sancties richting betrokken verantwoordelijken. Zo ja, kan de Staatssecretaris de Kamer informeren over wat er precies voor gevolgen zijn geweest voor mensen die betrokken zijn op dit dossier? Wat is er afgesproken voor toekomstige werkzaamheden binnen of buiten de Rijksdienst? De leden van de SP-fractie vragen hier geen namen en toenamen, maar willen inzicht in hoe de Belastingdienst en het kerndepartement omgaan met dit soort fouten, nu en in de toekomst.

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de PvdA-fractie hebben met grote zorgen kennis genomen van de brieven over de stand van zaken met betrekking tot de schenk- en erfbelasting van 4 en 12 juli 2018. Zij hebben daarbij enkele vragen en opmerkingen.

De leden van de PvdA-fractie vragen om een overzicht van de jaarlijks ontvangen erfbelasting sinds 2005. Tevens vragen zij daarbij de laatste ramingen voor 2018 en 2019 toe te voegen.

De leden van de PvdA-fractie vragen om een nadere toelichting op de volgende passages uit de brief van 12 juli 2018: «Onlangs is gebleken dat de planning die was voorzien om de achterstanden in de aanslagoplegging geleidelijk in de loop van 2018 in te lopen, op dit moment niet wordt gehaald. Het is daarbij ook niet gelukt om de reguliere instroom bij te houden. De achtergrond van de nieuwe vertraging in de aanslagoplegging erfbelasting ligt onder meer in de oplevering van een functionaliteit bij het nieuwe aanslagopleggingssysteem van de erfbelasting, waaronder de wijze waarop de aanslag van steeds ingewikkelder erfaanslagen berekend wordt.»

Staat hier dat erfaanslagen steeds ingewikkelder worden? Zo ja, hoe komt dat? Welke nieuwe functionaliteit is er toegevoegd aan het aanslagsysteem? Was deze toevoeging noodzakelijk?

Op welke manier kan wet- en regelgeving worden verbeterd, waardoor de schenk- en erfbelasting beter uitvoerbaar zijn voor de Belastingdienst, alsmede de opbrengst robuust blijft? Zou het een idee zijn om de bedrijfsopvolgingsregelingen te versoberen en te versimpelen?

In hoeverre is het mogelijk dat erfenisaangiften op «de stapel» terecht komen en daarna simpelweg vergeten worden? Welke rol hebben notarissen in het bewaken van het proces of uiteindelijk aan alle aangifte en betalingsverplichtingen worden voldaan? In hoeverre kunnen erfgenamen beschikken over vermogens waarover nog geen erfbelasting is betaald? In hoeverre bestaat het risico dat op het moment van inning het vermogen niet meer afdoende is om aan de aanslag te kunnen voldoen? Indien dit gebeurt, wat zijn dan de mogelijkheden om alsnog de belastingschuld te kunnen innen?

De leden van de PvdA-fractie vragen in hoeverre de problemen in de uitvoering van de erfbelasting tot negatieve effecten elders kunnen leiden. Is het bijvoorbeeld mogelijk dat de Fiscale Inlichtingen- en Opsporingsdienst (FIOD) en het Openbaar Ministerie (OM) te laat of geen inzicht krijgen in verdachte of malafide erfenissen? Het is bekend dat fraudeurs en belastingontduikers graag zo verhullend mogelijk optreden; in hoeverre spelen de huidige problemen deze mensen in de kaart? In hoeverre kunnen de problemen leiden tot vormfouten of anderszins in juridische procedures ten aanzien van erfenissen of vermogensrecht?

Wat zijn de gevolgen voor de internationale aanpak van belastingontduiking? De leden van de PvdA-fractie constateren dat juist in de afgelopen jaren er belangrijke stappen zijn gezet in het opsporen van vermogens over de grens. Voorbeelden daarvan zijn de opheffing van het bankgeheim in landen als Zwitserland en de uitwisseling van gegevens met belastingparadijzen. In hoeverre gaan deze opsporingstrajecten door? In hoeverre is de Belastingdienst nog in staat dit soort soms tijdrovende en frustrerende trajecten te voltooien? In hoeverre kunnen de systemen van de Belastingdienst nog grote databestanden van buitenlandse overheden analyseren?

Wat is de gemiddelde vertraging inmiddels? Klopt het dat notarissen dikwijls genoodzaakt zijn de erfenis «vast te houden»? Beseft de Staatssecretaris dat dit voor mensen zowel financieel als emotioneel zeer belastend kan zijn? Hoeveel mensen ervaren dit probleem, wat is de gemiddelde omvang van dergelijke erfenissen en wat is de gemiddelde en verwachte duur hiervan? Kent de Staatssecretaris voorbeelden van praktische problemen, zoals het moeilijk of niet kunnen betalen van de uitvaart, vanwege de problemen met de erfenisbelasting? Zo ja, wil de Staatssecretaris hier coulant mee omgaan?

Vragen en opmerkingen van de leden van de fractie van de 50PLUS

De leden van de fractie van 50PLUS hebben nog enkele vragen over de brief van over de stand van zaken van het inlopen van de achterstanden in de aanslagoplegging erf- en schenkbelasting.

De leden van de fractie van 50PLUS vragen wat de oorzaak was van de technische fout in de oplevering van de functionaliteit in het nieuwe aanslagopleggingssysteem voor de erfbelasting, waaronder de wijze waarop de aanslag van steeds ingewikkelder erfaanslagen berekend wordt. Ook vragen deze leden hoe lang het geduurd heeft voordat deze fout werd ontdekt en of ingegaan kan worden op de wijze van herstellen van deze technische fout.

De leden van de fractie 50PLUS constateren dat uit de brief van 12 juli 2018 (Kamerstuk 31 066, nr. 422) dat de maatregel om een risicomanager in te stellen niet goed is uitgevoerd. Waarom is de risicomanager destijds in deeltijd gestart en niet direct voltijds? Kan de reden hiervan zijn dat aard en omvang van de problematiek is onderschat? Zo nee waarom niet? Ook constateren deze leden dat volgens de brief van 12 juli 2018 de risico’s in kaart zijn gebracht, maar de rapportage hierover onvoldoende was. Wat was de oorzaak van de onvoldoende rapportage? Blijkbaar waren er geen goede afspraken over volledige en tijdige rapportage, omdat uit de brief van 12 juli 2018 blijkt dat het management en de risicomanager inmiddels specifieke afspraken hebben gemaakt over de wijze van rapporteren, inclusief het rapporteren aan de departementale en politieke leiding.

Is dat juist? Zo nee waarom niet?

Blijkt hieruit dat er een grove onderschatting is geweest van de noodzaak van goede rapportage en dat ondanks de veel eerder aangekondigde instelling van een fulltime risicomanager, die ook risico’s op vertragingen tijdig zou signaleren?, Sinds wanneer is de risicomanager fulltime in dienst? Wat is het niveau van de risicomanager? Wat is zijn kennis, ervaring en beloningsniveau? Waarom is er geen speciale ICT-directeur voor de Belastingdienst aangesteld die rechtstreeks rapporteert aan het ministerie en de politieke top?

De leden van de fractie van 50PLUS vragen wat de oorzaak is van de te lage inschatting van de benodigde capaciteit, zoals gemeld in de brief van 4 juli 2018? Hoe lang bestond deze te lage inschatting al? Welk controlesysteem bestaat er om de noodzakelijke capaciteit goed in te schatten en zo nodig aan te passen?

De leden van de fractie van 50PLUS vragen of de Staatssecretaris kan ingaan op elk van de drie genoemde kwetsbaarheden (personeel, ICT en sturing) bij deze twee belastingen. Wat is de grootste kwetsbaarheid van deze drie? Is dat het ICT-probleem en zo ja waarom? In welke mate versterken deze drie kwetsbaarheden elkaar? Welke extra aanpak is voorzien op elk van de drie kwetsbaarheden? Is het juist dat, als niet alle drie kwetsbaarheden tegelijk en voldoende worden aangepakt, de totaalproblematiek niet afdoende wordt opgelost?

De leden van de fractie van 50PLUS merken op dat de Minister van Financiën tijdens het debat over de Voorjaarsnota heeft aangegeven dat hij het probleem van de erfbelasting een aantal weken eerder had willen weten. Welk moment bedoelde de Minister precies en was dat moment gelegen voor of na de beantwoording van de feitelijke vragen over de Voorjaarsnota? Op welke informatie heeft de Minister zijn opmerking gebaseerd, welke informatie overigens niet is vermeld in de brief van de staatsecretaris van 4 juli? Op welk niveau bij de Belastingdienst en eventueel bij het Ministerie van Financiën bestond de informatie die de Minister had willen kennen en op welk moment was die informatie beschikbaar? Kan de volgende vage formulering uit de brief van 12 juli worden gepreciseerd: «onlangs is gebleken dat de planning om de achterstanden in te lopen niet werd gehaald»?

Pas na de beantwoording van de feitelijke vragen bij de Voorjaarsnota (Minister: achterstand was toen beheersbaar) kantelde het beeld.

Waarom heeft het zolang geduurd voordat deze informatie bij de politieke top op tafel kwam?

Wat was de inhoud van de informatie aan de bewindslieden? Was het vooral de ICT-problematiek en zo ja wat is precies het ICT-probleem? Wat waren de andere problemen? Had de Kamer eerder geïnformeerd kunnen of moeten worden over de informatie die de bewindslieden de dag voor het debat over de Voorjaarsnota ontvingen?

De leden van de fractie van 50PLUS merken op dat uit de brief van 12 juli blijkt dat, hoewel operationeel keuzes zijn gemaakt om in te spelen op de ontwikkelingen, niet in beeld is gebracht wat de gevolgen zijn van de tussentijdse tegenslagen voor het wegwerken van de achterstanden. Op 3 juli zijn de Minister en Staatssecretaris hierover geïnformeerd. Daarmee speelt ook hier het vraagstuk van de sturing een rol. Bij de nieuwe vertraging zien we wederom de drie kwetsbaarheden van de Belastingdienst, aldus de Staatssecretaris. Erkent de Staatssecretaris dat uit dit antwoord blijkt dat er nog steeds onvoldoende is gedaan om de drie kwetsbaarheden aan te pakken, met name de sturing?

De leden van de fractie van 50PLUS brengen in herinnering dat tijdens het debat over de Voorjaarsnota zij de vragen hebben gesteld of er ook bij de andere belastingen soortgelijke problemen bestaan of kunnen gaan bestaan.

De Staatssecretaris antwoordt in de brief van 12 juli: »dat hij niet kan uitsluiten dat zich in de toekomst nieuwe incidenten voordoen. Dat geldt ook in reactie op de vraag of ik een inschatting kan geven of er andere terreinen of organisatie onderdelen binnen de Belastingdienst zijn waarvoor het denkbaar is dat vergelijkbare problematiek aan het licht zal komen». Is de Staatssecretaris van mening dat dit een afdoende antwoord is over het beleid om nieuwe tegenvallers (in de brief wordt omineus gesproken over incidenten) te voorkomen? Is een meer diepgaande analyse nodig

over de dieperliggende problematiek bij diverse belastingen en diverse onderdelen van de Belastingdienst, waarbij ook de cultuurverbetering niet uit de weg wordt gegaan? Is het in het bijzonder te overwegen om de ICT-organisatie van de Belastingdienst te laten doorlichten op kwaliteit en ervaring?

Zo nee, waarom niet.

De leden van de fractie van 50PLUS vragen welke nieuwe belastingwetgevende voorstellen in de knel komen of onmogelijk worden om uit voeren wegens de uitvoeringsproblemen bij de Belastingdienst.

Ik dank de leden van de fracties van VVD, CDA, D66, GroenLinks, SP, PvdA en 50PLUS, voor hun vragen en opmerkingen. Daaruit blijkt dat mijn brieven van 4 juli en 12 juli jongstleden (jl.) een nadere toelichting vragen. Ik houd bij de beantwoording van de gestelde vragen zo veel mogelijk de volgorde van de vragen en opmerkingen aan zoals die aan mij zijn voorgelegd, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

Nadere toelichting vertraging aanslagoplegging erfbelasting

De leden van de fractie van de VVD vragen wanneer ik tot de conclusie kwam dat de informatie in de beantwoording van de schriftelijke vragen over de Voorjaarsnota te rooskleurig was en welke informatie wanneer beschikbaar kwam. De leden van de fractie van de SP stellen een soortgelijke vraag. Ook vragen de leden van de fractie van de VVD op basis van welke informatie de conclusie is getrokken dat de achterstand beheersbaar was. De leden van de fractie van de VVD vragen waarom de achterstand in eerste instantie wel ingehaald leek te worden en wat de redenen zijn dat dit niet het geval was. De leden van de fractie van het CDA vragen meer in het algemeen uitleg te geven wat er precies is misgegaan. De leden van de fractie van GroenLinks vragen wanneer ik precies op de hoogte ben gesteld van de nieuwe vertraging. De leden van de fractie van de SP vragen zich af hoe «het kantelen van het beeld» precies in zijn werk is gegaan. Ook de leden van de fracties van de PvdA en 50PLUS vragen om een nadere toelichting.

In de kern is – zoals ik in mijn brieven van 4 juli en 12 juli heb aangegeven – in de uitvoering van de processen schenk- en erfbelasting onvoldoende onderkend wat de gevolgen waren van de fout die in het aanslagopleggingssysteem was geslopen en de behoefte aan meer capaciteit voor het opleggen van aanslagen en voor de planning om de achterstand in te halen. Deze inschattingen hebben te maken met het feit dat de bestuurlijke informatie voor de nieuwe systemen (zoals eerder onderkend) beperkt is, en nog in ontwikkeling. De maandplanning was afgeleid van de jaarplanning waarin werd uitgegaan van een totaal aantal verwachte op te leggen aanslagen. Deze maandplanning was gebaseerd op een afgeleide van de hoeveelheid werk per jaar, en niet gebaseerd op een realistische inschatting van de beschikbare productiecapaciteit. Er was geen bestuurlijke informatie beschikbaar om de maandrealisaties te kunnen meten, de maandplanning was niet getoetst door de control-afdeling en er lag geen capaciteitsberekening onder. De vraag of de Belastingdienst de achterstand nog in 2018 kon wegwerken werd getoetst aan de hand van de jaarplanning. Dit leidde tot de inschatting dat de realisatie van de jaarplanning ondanks de ontwikkelingen nog steeds in bereik lag. Het werd te laat duidelijk dat de achterstanden in de aanslagoplegging niet werden ingelopen en dat daarbij ook de reguliere maandelijkse instroom niet werd bijgehouden in het systeem. De leden van de fractie van de VVD vragen wat hier precies mee wordt bedoeld. De leden van de fractie van 50PLUS vragen daar ook naar.

Het proces voor het opleggen van aanslagen erfbelasting bestaat uit een aantal verschillende stappen: het uitnodigen tot het doen van aangifte door de Belastingdienst, het indienen van de aangifte door of namens de belastingplichtige(n) en het daadwerkelijk opleggen van de aanslagen. Indien de aangifte op papier wordt ingediend komt er een extra stap in het proces bij, namelijk het digitaliseren van op papier ingediende aangiften. In januari is door de Belastingdienst aangegeven dat voor het inlopen van de in 2017 opgelopen achterstand een aanlooptijd nodig zou zijn, waarin de ICT-capaciteit en de capaciteit bij de aanslagoplegging vergroot zouden worden. Daardoor zouden vanaf maart meer aanslagen kunnen worden opgelegd dan normaal en zou het inlopen van de achterstand dus beginnen. Gelet op de betaaltermijnen zou het resultaat van het inlopen van de achterstand vanaf mei in de kas waarneembaar moeten zijn.

In mijn brief van 29 maart jl. (Kamerstuk 31 066, nr. 398) heb ik aangegeven dat er extra capaciteit werd ingezet om de achterstand van de aanslagoplegging van de erfbelasting in te lopen. Echter, het management in de Belastingdienst beschikte niet over voldoende bestuurlijke- en sturingsinformatie (zoals de voorraadontwikkeling/aanslagoplegging) om een nauwkeurige planning te maken die benodigd was voor de berekening van de capaciteit om de achterstanden in te lopen. Het ontbreken van deze kennis was niet bekend op het departement. Hetzelfde gold voor het bijhouden van de voorraadontwikkeling van de aangiften en de aanslagoplegging erfbelasting. Sinds 25 juni jl. is er een tijdelijke voorziening beschikbaar die meer zicht geeft op de voorraadontwikkeling en de productie waardoor het mogelijk is een meer nauwkeurige berekening te maken van de benodigde capaciteit. De recente uitbreiding van capaciteit is gebaseerd op berekeningen met behulp van deze beschikbare tijdelijke voorziening en een verbeterd inzicht in de complexiteit en de behandeltijd per aangifte.

Het beeld dat de Minister en ik hadden over het inlopen van de achterstanden in de aanslagoplegging was tot eind juni gematigd positief. De verwachting was dat de achterstand 2017 zou worden ingelopen in 2018 en dat de eerste resultaten daarvan in de eerste helft van 2018 zichtbaar zouden worden. Eind juni werd echter duidelijk dat de achterstand in de nog op te leggen aanslagen niet was afgenomen. Ook werd in diezelfde periode duidelijk dat – tegen de verwachtingen in – in de kas geen hogere opbrengsten schenk- en erfbelasting waarneembaar was, maar er juist sprake was van een lagere opbrengsten dan in de voorgaande jaren.

Dit gaf intern aanleiding tot het stellen van nadere vragen. De informatie die toen met op 3 juli jl. met ons is gedeeld deed het gematigd positieve beeld kantelen en vormde de aanleiding om de Kamer op 4 juli jl. per brief te informeren over de achterstand in het aantal opgelegde aanslagen erfbelasting.

Hoe dit heeft kunnen gebeuren is te wijten aan een samenloop van omstandigheden. Deze heb ik in mijn brieven van 4 en 12 juli jl. zo goed mogelijk geprobeerd te duiden. Operationeel is onderkend dat er onvoorziene gebeurtenissen optraden, zoals de hogere benodigde capaciteit om het aantal aanslagen weg te werken en het optreden van een technische fout. Om deze tegenvallers op te vangen zijn op de werkvloer maatregelen genomen. De beschikbare capaciteit die gedurende deze periode normaliter ingezet zou worden op de aanslagregeling is tijdelijk ingezet op het versnellen van de digitalisering van de papieren aangiften erfbelasting. Het digitaliseren van aangiften is noodzakelijk om de aangiftebehandeling verder te kunnen vervolgen. Omdat de gevolgen van de tegenslagen voor de doelstelling om de achterstanden in te lopen in 2018 onvoldoende in beeld waren, volg ik de voortgang van het inlopen van de achterstand nu nog dichter en wordt de departementale top wekelijks geïnformeerd over de voortgang. Indien noodzakelijk kan hierdoor sneller worden geïntervenieerd.

De leden van de fractie van het CDA vragen of ik vind dat ik adequaat en tijdig ben geïnformeerd over de nieuwe problemen. De leden van de fractie van de SP vragen zich af hoe het kan dat ondanks de grote aandacht voor de achterstanden in de schenk- en erfbelasting, het toch mogelijk was dat er geen juiste informatie voorhanden was over het feit dat de vertraging niet werd ingelopen. Deze leden vragen ook wat ik hier aan ga doen.

Natuurlijk was ik graag eerder op de hoogte geweest van de tegenslagen bij het inlopen van de achterstanden in de aanslagoplegging erfbelasting. Ik heb hiervoor reeds aangegeven dat de oorzaak een samenloop van omstandigheden was. Daarnaast beschikte het management in de Belastingdienst niet over voldoende informatie om de voorraadontwikkeling van de aangiften en de aanslagoplegging erfbelasting nauwkeurig te kunnen volgen. Deze bestuurlijke informatie kwam pas in juni beschikbaar. Er was weliswaar een van de jaarplanning afgeleide maandplanning voorhanden, maar daarin ontbrak nog een onderbouwde koppeling van capaciteit en een toetsing door de control-afdeling. Daardoor werd realisatie van de planning te sterk afhankelijk van het resultaat van een nog komende instroom van uitzendkrachten en nieuwe medewerkers. Daardoor kon onvoldoende garantie worden gegeven dat de oplopende voorraad in aanvaardbare tijd werd ingelopen. Om te zorgen dat de achterstanden op zo kort mogelijke termijn, en conform de toezegging aan de Kamer in 2018, ingelopen worden, heb ik de departementale top gevraagd om de realisatie nauwlettend te volgen en relevante ontwikkelingen zodra die zich voordoen met mij te delen.

Zoals ik in mijn brief «Beheerst vernieuwen»(Kamerstuk 31 066, nr. 403) al heb benoemd, blijken de kwetsbaarheden hardnekkiger te zijn dan verwacht. Tegelijk constateer ik telkens weer dat alle betrokken medewerkers vol goede intenties hard werken om de problemen op te lossen. Aan de drie kwetsbaarheden van de Belastingdienst, personeel, ICT en sturing, zoals beschreven in mijn brief «Beheerst Vernieuwen» wordt hard gewerkt, maar het vergt tijd om deze weg te nemen. Dit laat onverlet dat de vastlegging, consistentie en de kwaliteit van de stuur- en managementinformatie en risicobeheersing nog tekortschieten. Dat is, zoals ook de Auditdienst Rijk heeft aangegeven, wel nodig voor een samenhangend, integraal beeld. Dit moet systematisch verbeterd worden. Dit is een hardnekkig probleem waarvoor een lange adem nodig is, omdat dit aanpassingen in de diepere systemen en structuren vraagt. Er worden op deze vlakken beheerste stappen gezet, dit in antwoord op de vraag van de leden van de fractie van 50PLUS of ik erken dat er nog onvoldoende wordt gedaan om de genoemde kwetsbaarheden aan te pakken.

In mijn brief van 4 juli jl. heb ik aangekondigd de aansturing op de erf- en schenkbelasting flink aan te scherpen en de informatievoorziening te verbeteren. Sindsdien zijn er diverse acties ondernomen die zijn vruchten afwerpen. Het bijgestelde plan van aanpak van de Belastingdienst voorziet in een aantal verschillende beheersmaatregelen. Naast het zogenoemde bottom-up rapporteren staat de (tijdelijke) forse uitbreiding van de capaciteit centraal. De beheersmaatregelen zijn inmiddels geïmplementeerd en de praktijk laat zien dat deze een positief effect hebben op de afbouw van de werkvoorraad. Door de inzet van de zomertaskforce, waarbij circa 150 medewerkers extra zijn ingezet, is tijdens het zomerreces een grote slag gemaakt met het inlopen van de ontstane vertraging bij het opleggen van aanslagen erfbelasting en schenkbelasting. Sinds de start van de zomertaskforce zijn er ruim 20.000 aangiften erfbelasting behandeld en ruim 24.500 papieren aangiften schenkbelasting gedigitaliseerd. Deze digitalisering leidt aansluitend in nagenoeg alle gevallen tot een voorlopige aanslag schenkbelasting. De werkvoorraad – inclusief nieuwe aangiften – voor de Erfbelasting is daarmee gedaald van 22.593 tot 10.856. Voor de schenkbelasting is de voorraad te digitaliseren aangiften gedaald van 26.895 tot 7.818. Ik benadruk graag opnieuw dat het mijn stevige ambitie is om de opgelopen achterstanden bij het opleggen van de aanslagen schenk- en erfbelasting nog dit jaar in te halen.

Informatievoorziening binnen en buiten het departement

De leden van de fractie van de VVD vragen of de informatie via de gebruikelijke wijze is gerapporteerd. Sinds het Algemeen Overleg Belastingdienst op 14 december 2017 (Kamerstuk 31 066, nr. 394) is de aandacht voor de schenk- en erfbelasting en de problemen die daar spelen binnen en buiten het departement vanzelfsprekend aanzienlijk toegenomen. Het onderwerp wordt op regelmatige basis met mij besproken en op maandelijkse basis wordt een actualisatie gegeven van de stand van zaken inzake de vertraging in de schenk- en erfbelasting. Daarnaast wordt de ambtelijke top sinds half juli wekelijks geïnformeerd. De leden van de fractie van GroenLinks vragen daarnaar. Een overzicht van de stand van zaken wordt steeds na afloop van de maand opgesteld nadat alle benodigde bestuurlijke informatie beschikbaar is. In de maanden voorafgaand aan juni bleek dit echter ingewikkeld omdat het management in de Belastingdienst niet over voldoende bestuurlijke noch sturingsinformatie beschikte. In juni is hiervoor een tijdelijke voorziening getroffen waardoor deze informatie nu wel voorhanden is.

De leden van de fractie van het CDA vragen om diverse interne stukken en notities. Zoals uw Kamer bekend is, is het staand beleid van het kabinet om documenten die zijn opgesteld voor intern beraad, zoals notities, geen onderwerp te maken van het politieke debat. Ik wijs daarbij op de onwenselijkheid als communicatie tussen ambtenaren onderdeel van het publieke debat wordt. Vanzelfsprekend geef ik wel graag alle relevante informatie uit de gevraagde documenten in geobjectiveerde vorm aan uw Kamer, zoals ik hiervoor heb gedaan in antwoord op een vraag van diezelfde leden.

De leden van de fractie van het CDA vragen of ik in aanloop naar het algemeen overleg van 13 juni jl. en de plenaire afronding van dat Algemeen Overleg op 21 juni 2018 heb gesproken met het management van de afdeling schenk- en erfbelasting, en of de ambtenaren die verantwoordelijk zijn voor de schenk- en erfbelasting ter ondersteuning aanwezig waren bij deze debatten. Vanzelfsprekend zijn de verantwoordelijke ambtenaren voor de schenk- en erfbelasting betrokken geweest bij de voorbereiding van de genoemde debatten, aangezien de schenk- en erfbelasting een van de geagendeerde onderwerpen was. Dat bij deze voorbereiding niet is aangegeven dat er problemen waren die een risico waren voor het inlopen van de achterstanden in 2018, heeft te maken met voornoemd feit dat operationele maatregelen waren genomen en het beeld was dat de achterstand in 2018 in te lopen zou zijn. Het gebrek aan ordentelijke stuur- en managementinformatie bleek hierbij cruciaal.

De leden van de fractie van het CDA vragen vervolgens of ik vind dat ik de Kamer adequaat en tijdig heb geïnformeerd. Dat wil ik bevestigen. Ik heb uw Kamer direct geïnformeerd toen op 3 en 4 juli duidelijk werd dat de planning om de achterstanden in te lopen, niet gehaald dreigde te worden. Dat de informatievoorziening richting het management en mij niet adequaat was heb ik reeds hiervoor geschetst. Dat neemt niet weg dat ik al meerdere keren heb aangegeven dat transparantie bij mij voorop staat en met mijn brief van 4 juli heb ik daar ook invulling aangegeven.

De leden van de fractie van het CDA vragen welke eerdere vragen bij nader inzien niet correct zijn beantwoord. De leden van de fractie van de SP stellen een soortgelijke vraag. Op eenzelfde vraag ben ik ook ingegaan in mijn brief van 12 juli 2018, waarbij is aangegeven dat de eerdere antwoorden waarin is ingegaan op de voortgang, gebaseerd waren op de informatie die ik op dat moment had, maar dat die informatie later onvolledig bleek. De informatie die tot mij kwam bleek een partieel beeld te schetsen. Destijds ging ik ervan uit dat dit een volledig beeld was. Ik benadruk hierbij dat ik de Kamer steeds heb geïnformeerd op basis van informatie die op dat moment bij mij en de Minister bekend was.

De leden van de fractie van D66 vragen hoe het komt dat de tegenvallers nog niet bij de bewindspersonen en de ambtelijke top bekend waren ten tijde van het Algemeen Overleg Belastingdienst op 13 juni 2018 en bij de beantwoording van de schriftelijke vragen over de Voorjaarsnota van 25 juni 2018. Zoals hiervoor ook in antwoorden op vragen van de leden van de fractie van het CDA is aangegeven, ligt de oorzaak hiervan in het feit dat op de werkvloer wel operationele keuzes zijn gemaakt naar aanleiding van de nieuwe tegenvallers, maar de tegenvallers in het productieproces zijn niet doorvertaald naar de planning van het inlopen van de achterstand omdat de jaarplanning nog steeds binnen bereik werd geacht. Derhalve bereikte deze informatie het departement niet. De gevolgen voor de planning en daarmee de gevolgen voor de kas werden pas inzichtelijk in de informatie die de Minister en ik kregen naar aanleiding van onze vragen over de voortgangsnotitie over het inlopen van de achterstanden met stand van zaken tot en met eind mei, en in de besprekingen op 3 en 4 juli jl. hierover. Zodra dit duidelijk werd, heb ik uw Kamer direct geïnformeerd.

Op de vragen van de leden van de fractie van de SP hoe deze nieuwe tegenvaller aan het licht is gekomen en hoe mijn beeld daarin is gekanteld, ben ik ingegaan in antwoord op dezelfde vraag van de leden van de fractie van het CDA.

De leden van de fractie van de SP vragen zich af of zij diepgaand genoeg zijn geïnformeerd, en vragen een overzicht met wie de Minister en ik contact hebben gehad tussen het constateren op 3 juli 2018 en het vermelden van de problemen door de Minister in de Tweede Kamer op 4 juli 2018, en of Kamerfracties zijn ingelicht. In de beantwoording op bovenstaande vragen ben ik al uitgebreid ingegaan op vragen van gelijke strekking. Ik heb de Kamer altijd geïnformeerd over de stand van zaken voor zover deze de Minister en mij bekend was. Toen bleek dat er problemen in de voortgang optraden heb ik de Kamer direct geïnformeerd op 4 juli. Op zowel 3 als 4 juli hebben de Minister en ik gesprekken gevoerd met de departementale top.

De leden van de fractie van 50PLUS vragen op welk moment de Minister geïnformeerd had willen worden over het niet inlopen van de vertraging; dit naar aanleiding van zijn opmerking in het debat over de Voorjaarsnota dat hij eerder op de hoogte had willen worden gebracht. Zodra in de uitvoering duidelijk werd dat de benodigde capaciteit groter was en zodra duidelijk werd dat een technische fout in het nieuwe systeem was geslopen, is operationeel ingegrepen. Het was beter geweest als op dat moment direct ook de vertaling was gemaakt naar de gevolgen voor de planning voor het inlopen van de achterstanden en de gevolgen voor de kas, en deze informatie mij had bereikt. Aan de andere kant blijft het hier zoeken naar een juiste balans. De Belastingdienst is een omvangrijke organisatie en het zou onwerkbaar zijn als de Minister en ik van ieder incident in de operatie op de hoogte gesteld zouden moeten worden.

De leden van de fractie van 50PLUS vragen welke informatie de Minister en ik hebben gekregen, wat het ICT-probleem inhield en wat de andere problemen waren. Ook vragen zij of de Kamer eerder geïnformeerd had kunnen of moeten worden over de informatie die de Minister en ik ontvingen op de dag voor het debat over de Voorjaarsnota. De informatie die de Minister en ik hebben ontvangen was informatie over de voortgang van het inlopen van de vertraging in de schenk- en erfbelasting. Naar aanleiding van een maandelijkse voortgangsrapportage hebben de Minister en ik vervolgvragen gesteld, en de informatie die daarop is opgeleverd is op 3 en 4 juli jl. met de Minister en mij besproken. Het ging daarbij om nadere duiding van de cijfers van de voorraden aangiften schenk- en erfbelasting. Ook werd ingegaan op de relatie tussen de informatie over het inlopen van de achterstanden en het signaal dat de kasopbrengsten over mei nog geen indicatie gaven dat de achterstanden werden ingelopen. Zodra deze nadere informatie tot ons kwam en met ons is besproken, heb ik uw Kamer geïnformeerd, in mijn brief van 4 juli jl.

Fout in systeem

De leden van de fracties van de VVD en 50PLUS vragen naar de achtergrond van de fout in het systeem. De achtergrond van de vertraging in de aanslagoplegging erfbelasting houdt verband met complicaties bij het testen van een nieuwe functionaliteit, de automatische Definitieve Aanslag (DA). Parallel aan de voortbrenging van de nieuwe ICT-systemen zijn in een samenwerking tussen ketenpartners mogelijkheden onderzocht om een versnelling aan te brengen in de afhandeling van aangiftes ondersteund door risicoanalyses. Hierbij is onder andere gekeken naar de mogelijkheden om, op basis van risicoanalyses, automatisch definitieve aanslagen erfbelasting op te leggen. Gedurende het ontwikkelen én het testen van deze methodiek was het noodzakelijk om het wegen van de voorraad aangiften tijdelijk stop te zetten, omdat de methodiek gevalideerd moest worden. Bij het wegen van de aangiften wordt gekeken naar de complexiteit van een aangifte en wordt op basis daarvan de aangifte toegewezen aan medewerkers van het aansluitende behandelniveau.

Door middel van testperiodes worden nieuwe functionaliteiten in ketenprocessen op meerdere elementen getest, waaronder de technische werking en de fiscale juistheid. Tijdens de testperiode van deze methodiek die anderhalve maand duurde is gebleken dat zich een fout voordeed in de rekenmodule van het nieuwe systeem, waardoor de productie van definitief vaststellen van aangiften volledig moest worden stilgelegd. Deze fout was met vijf dagen doorlooptijd opgelost. De belangrijkste uitkomst van de testperiode was echter dat de methodiek van het automatisch opleggen van een definitieve aangifte een te groot fiscaal risico met zich bracht. Vooral door het ontbreken van contra-informatie is deze methodiek in dit stadium nog niet toepasbaar gebleken. Nadat bleek dat deze functionaliteit niet in gebruik genomen kon worden heeft het toedelen van de voorraad aangiften op basis van complexiteitscategorieën tijdelijk stilgelegen om de module terug te draaien naar de oude situatie. De vertraagde oplevering van een goed werkend systeem voor de afhandeling van aangiften erfbelasting heeft daarmee deels te maken met een fout in de rekenmodule en deels een functionele oorzaak, er bleken namelijk bij het testen van een nieuwe methodiek te grote fiscale risico’s te zijn.

Doordat er gedurende de testperiode geen posten werden gerangschikt op basis van complexiteit van de aangifte, werd er geen nieuwe voorraad aangeboden aan medewerkers die aangiftes behandelen. De voorraad aangiften die medewerkers onderhanden hadden is wel afgehandeld. Doordat er geen nieuwe posten toegedeeld werden kon de geplande productie in het eerste half jaar van 2018 niet worden gerealiseerd. Zoals hiervoor nader is toegelicht is de beschikbare capaciteit die gedurende deze periode normaliter ingezet zou worden op de aanslagregeling ingezet op het versnellen van het digitaliseren van papieren aangiften erfbelasting. Deze aangepaste capaciteitsinzet en de technische storing zijn niet gemeld aan het departement waaronder de belastingramers. Dit was wel van belang omdat het digitaliseren van aangiften geen kaseffecten opleveren. Daarmee was er een verklaring aanwezig voor het achterblijven van de kas. Er werden immers een bepaalde periode geen aanslagen opgelegd.

De cijfers nader toegelicht

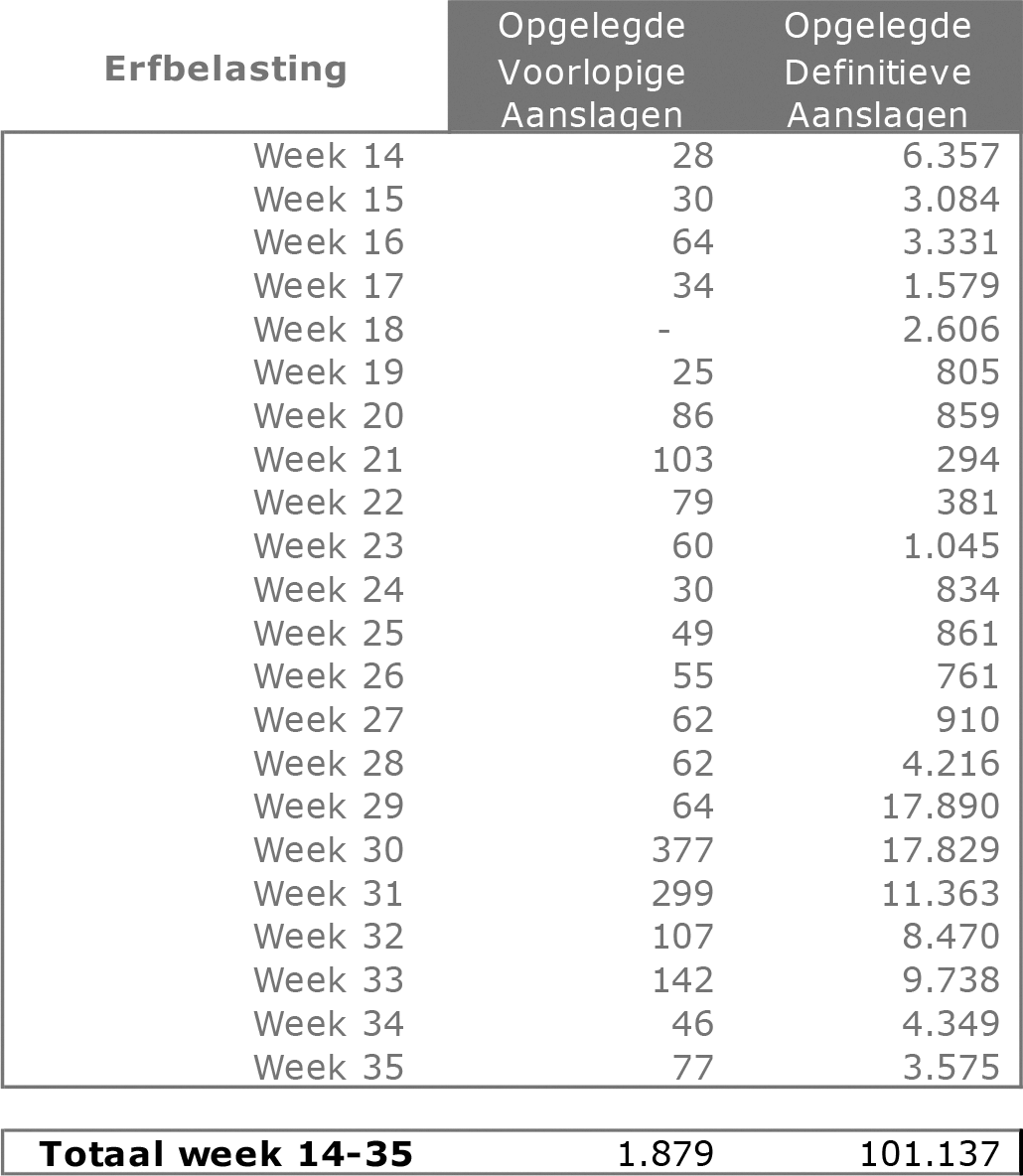

De leden van de fractie van het CDA vragen hoeveel aanslagen er per week zijn opgelegd sinds april 2018 (over de jaren 2017 en 2018). Ook vragen deze leden naar de werkvoorraad per week. De leden van de fractie van D66 vragen tevens naar het aantal aanslagen en vragen in hoeverre de maanden juli en augustus ruimte geven om de achterstand alsnog in te halen. In onderstaande tabel 1 is per week het aantal opgelegde voorlopige aanslagen en het aantal definitieve aanslagen erfbelasting over de jaren 2017 en 2018 weergegeven sinds april 2018. In de tabel is ook weergegeven hoe de werkvoorraad zich in deze periode heeft ontwikkeld. De gevraagde cijfers zijn pas sinds medio juni voorhanden, sinds er een tijdelijke voorziening beschikbaar is die meer zicht geeft op de voorraadontwikkeling en de productiecijfers. Medio juli is de risicoselectie om de voorraad te behandelen aangiften erfbelasting te kunnen categoriseren naar fiscale risico’s, geïmplementeerd. Met behulp van de risicoselectie zijn in de afgelopen weken ruim 20.000 aangiften vastgesteld. Eén aangifte kan leiden tot meerdere aanslagen. In onderstaande tabel is de verhoogde productie in de aanslagoplegging vanaf week 28 (vanaf 9 juli 2018) duidelijk zichtbaar.

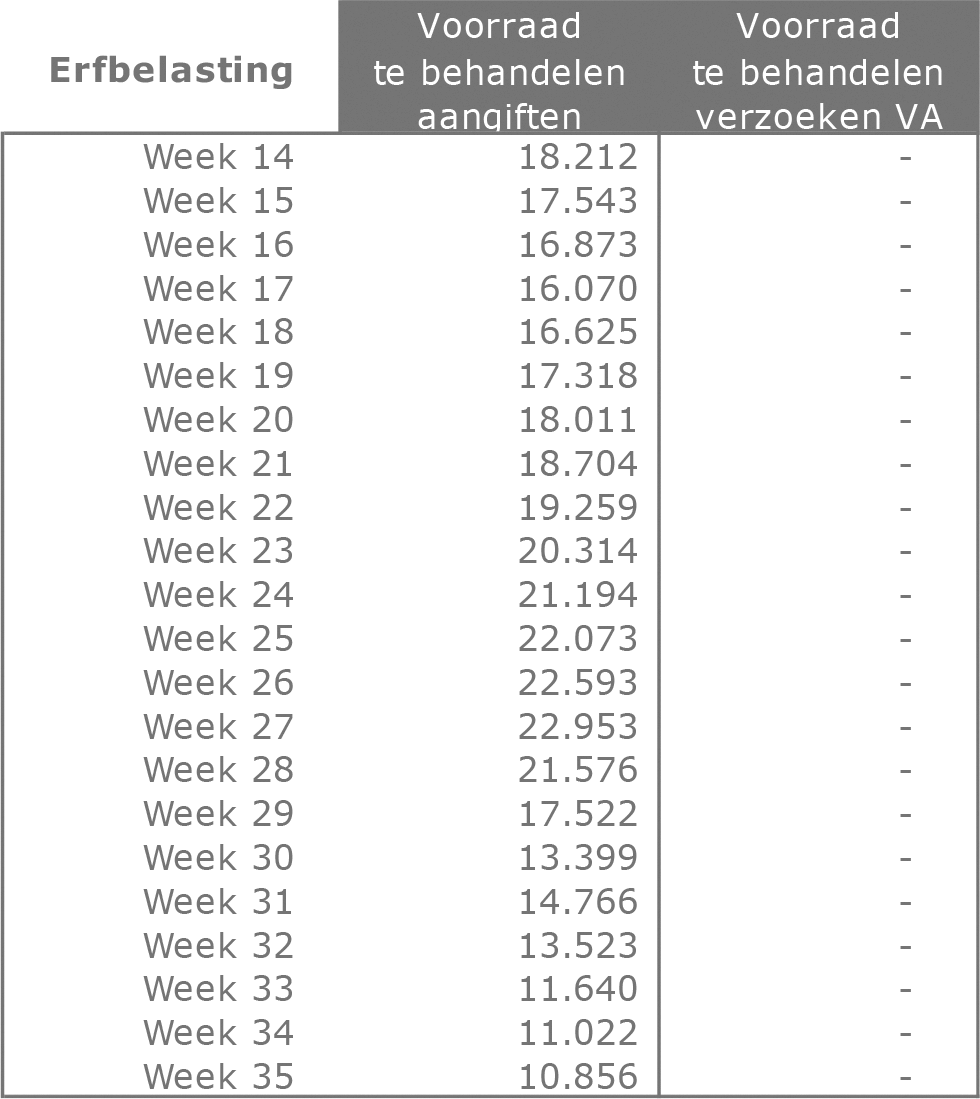

De leden van de fractie van D66 vragen verder in hoeverre belastingplichtigen sinds deze beantwoording van de feitelijke vragen een verzoek hebben ingediend voor een voorlopige aanslag erfbelasting. Ook vragen deze leden hoe vaak deze verzoeken worden gehonoreerd. Ook dat is weergegeven in onderstaande tabellen. De ontwikkeling in de werkvoorraad van het aantal verzoeken om een voorlopige aanslag erfbelasting laat zien dat zich in dit werkproces geen achterstanden hebben voorgedaan. Dit betekent dat elk verzoek om een voorlopige aanslag dat in die week is ingediend ook binnen die week is gehonoreerd en afgehandeld.

Tabel 1: VA’s en DA’s erfbelasting per week sinds april 2018

* Een aangifte leidt tot gemiddeld 3 à 4 aanslagen.

Tabel 1A: Voorraden erfbelasting per week sinds april 2018

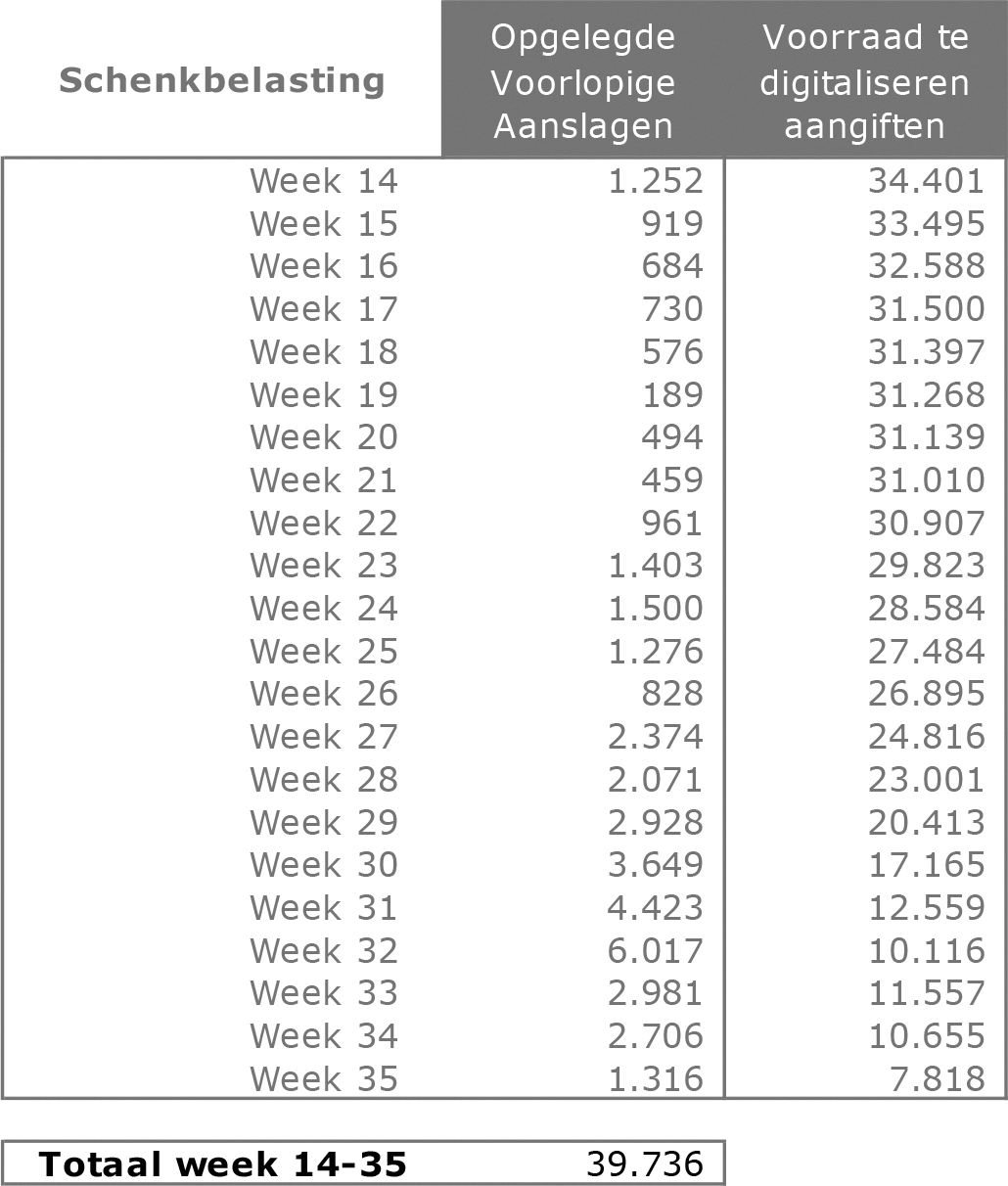

In onderstaande tabel 2 is per week het aantal opgelegde voorlopige aanslagen schenkbelasting over de jaren 2017 en 2018 weergegeven sinds april 2018. In de tabel is ook weergegeven hoe de werkvoorraad (te digitaliseren aangiften die leiden tot een voorlopige aanslag) zich in deze periode heeft ontwikkeld.

Tabel 2: VA’s schenkbelasting per week sinds april 2018

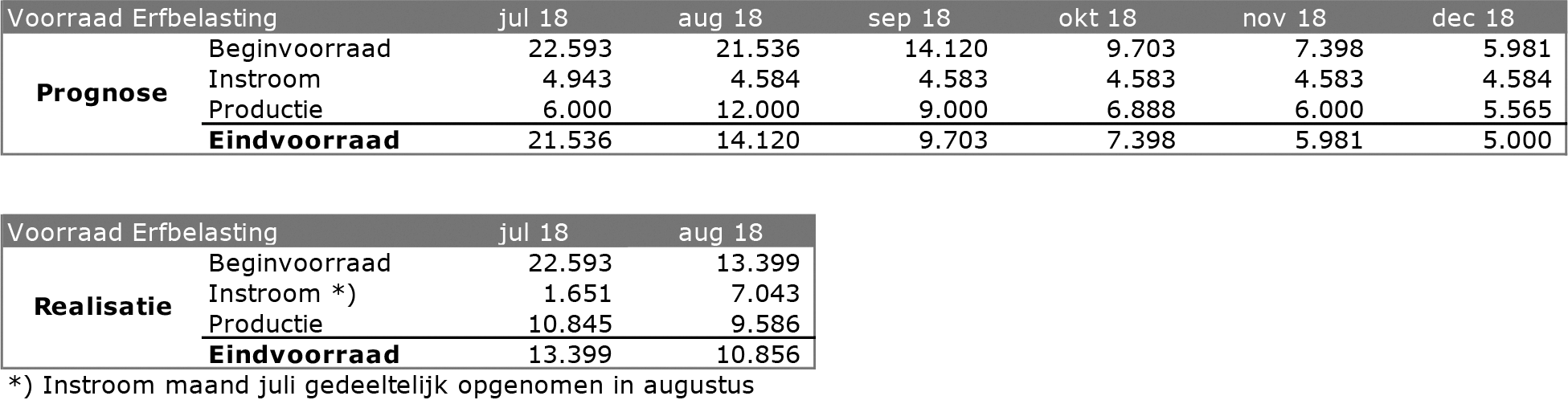

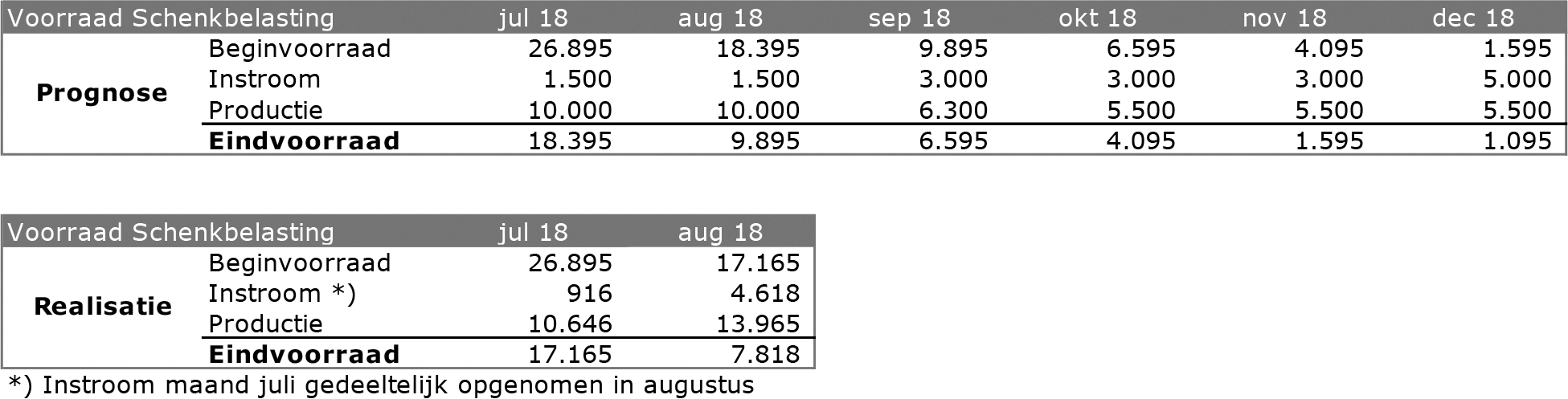

De leden van de fractie van D66 vragen welke doelen zijn gesteld voor de inloop van achterstanden voor de maanden juli en augustus. In onderstaande tabellen wordt een beeld gegeven van de doelen die zijn gesteld tot aan het einde van 2018. Om uw Kamer inzicht te geven in de voortgang van de zomertaskforce heb ik de actuele stand tot en met 31 augustus 2018 opgenomen. Bij het onderwerp «Verbeteren informatievoorziening/ uitgebreider rapportagemodel» ga ik nader in op het aangescherpte plan van aanpak.

Tabel 3: Voorraad te behandelen aangiften Erfbelasting

Tabel 4 Voorraad te digitaliseren aangiften Schenkbelasting

De leden van de fractie van de PvdA vragen wat de gemiddelde vertraging inmiddels is. In onderstaande tabel is de voorraad aangiften erfbelasting opgenomen met daarbij een indicatie van de duur van het onderhanden werk.

Tabel 5: Werkvoorraad met indicatie gemiddelde vertraging

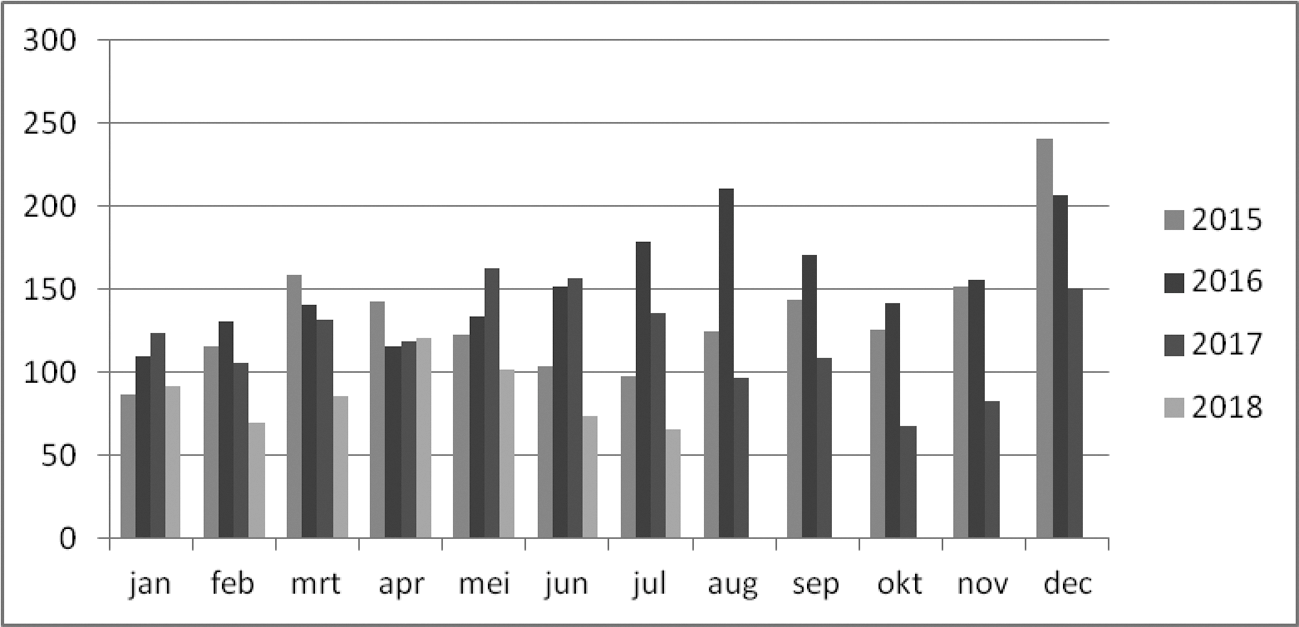

De leden van de fractie van het CDA vragen naar de totale kasontvangsten van de erf- en schenkbelasting per maand in de afgelopen 36 maanden. Onderstaande figuur toont de maandelijkse kasontvangsten in miljoenen euro’s van de erf- en schenkbelasting vanaf 2015.

Figuur 1: Maandelijkse kasontvangsten erf- en schenkbelasting vanaf 2015

De leden van de fractie van de PvdA vragen om een overzicht van de jaarlijks ontvangen erfbelasting sinds 2005. Tevens vragen deze leden de laatste ramingen voor 2018 en 2019 toe te voegen. De erfbelasting wordt in combinatie met de schenkbelasting geraamd en verantwoord. Tot 2010 gebeurde dat onder de noemer van successie- en schenkingsrechten. De jaarlijks hiervoor ontvangen bedragen zijn weergegeven in de hierna opgenomen tabel.

|

Jaar |

Opbrengst |

|---|---|

|

2005 |

€ 1.709 mln. |

|

2006 |

€ 1.811 mln. |

|

2007 |

€ 1.877 mln. |

|

2008 |

€ 1.795 mln. |

|

2009 |

€ 1.813 mln. |

|

2010 |

€ 1.721 mln. |

|

2011 |

€ 1.536 mln. |

|

2012 |

€ 1.382 mln. |

|

2013 |

€ 1.730 mln. |

|

2014 |

€ 1.525 mln. |

|

2015 |

€ 1.614 mln. |

|

2016 |

€ 1.845 mln. |

|

2017 |

€ 1.441 mln. |

Wat betreft de implicaties van de nieuwe ontwikkeling bij de erf- en schenkbelasting voor de belastingontvangsten 2018 kan ik op dit moment nog geen nieuwe raming overleggen. Na de Voorjaarsnota 2018 geeft het kabinet een nieuwe raming van de belasting- en premieontvangsten voor 2018 in de daaropvolgende Miljoenennota 2019, op Prinsjesdag. Bij de Miljoenennota volgt tevens de eerste raming voor het jaar 2019. Ik blijf daarbij benadrukken dat er door vertragingen in de aanslagoplegging geen belastingopbrengsten erf- en schenkbelasting verloren gaan, dit in antwoord op vragen van de leden van de fracties van D66 en de PvdA of de vertragingen niet leiden tot lagere belastinginkomsten. Een deel van de opbrengst, die hoort bij deze aanslagen erfbelasting, zal naar verwachting op een later moment binnenkomen dan eerder verwacht. De Belastingdienst heeft wettelijk drie jaar de tijd om een definitieve aanslag op te leggen. Ik verwacht dat alle wettelijke termijnen voor het opleggen van aanslagen worden gehaald en dat de termijn waarbinnen de Belastingdienst een definitieve aanslag op moet leggen, niet wordt overschreden.

Bijgesteld plan van aanpak

De leden van de fractie van de VVD vragen welke stappen er worden gezet om de informatievoorziening binnen het ministerie te verbeteren. Ook vragen deze leden naar het bijgestelde plan van aanpak met daarin de aanvullende maatregelen. De leden van de fractie van GroenLinks vragen hoe haalbaar de ambitie is om de opgelopen achterstanden nog dit jaar in te halen. In mijn brief van 4 juli jl. heb ik aangekondigd de aansturing op de erf- en schenkbelasting flink aan te scherpen en de informatievoorziening te verbeteren. Ook heb ik daarbij aangegeven dat de Belastingdienst een bijgesteld plan van aanpak maakt, waarbij nadrukkelijk aandacht wordt besteed aan de planning- en productiebewaking en het fors opschalen van de capaciteit voor het opleggen van aanslagen erfbelasting.

In het bijgestelde plan van aanpak staat naast het zogenoemde bottom-up rapporteren ook de (tijdelijke) uitbreiding van de capaciteit centraal. De aanvullende maatregelen zijn inmiddels geïmplementeerd en de praktijk laat zien dat deze een positief effect hebben op de afbouw van de voorraad. De meest in het oog springende maatregel in het bijgestelde plan van aanpak is om een extra inhaalslag op de achterstanden te realiseren door de inzet van de hierboven genoemde zomertaskforce. Gedurende de zomer is een zomertaskforce ingezet op de erfbelasting om de achterstanden weg te werken. Op 16 juli jl. is de zomertaskforce van start gegaan. Door de inzet van circa 150 extra medewerkers is inmiddels een grote slag gemaakt met het inlopen van de ontstane vertraging bij het opleggen van aanslagen erfbelasting en schenkbelasting. Het beoogde doel van deze zomertaskforce was in juli 6.000 aangiften en in augustus 12.000 aangiften erfbelasting te behandelen. De stand op 31 augustus is 20.431 aangiften.

De directeur productie schenk- en erfbelasting levert naast voorgenoemde rapportage wekelijks een voortgangsrapportage op aan de directie Particulieren van de Belastingdienst. Hetzelfde geldt voor de risicomanager. De maandelijkse voortgangsrapportages worden gericht aan de Minister en mij. Daarnaast wordt er tweemaandelijks een bestuurlijke rapportage Grote Projecten opgeleverd aan de DG. Ten slotte vindt er sinds medio juli wekelijks overleg op directeurenniveau plaats op het ministerie over de voortgang van het inhalen van de vertraging van het opleggen van aanslagen erf- en schenkbelasting.

De leden van de fractie van D66 vragen of de uitbreiding van capaciteit binnen het team erfbelasting capaciteitsproblemen elders in de Belastingdienst veroorzaken. Ook vragen deze leden hoe de inzet op het aantrekken van nieuw personeel zich in mei en juni heeft ontwikkeld. In mijn brief van 4 juli jl. heb ik aangekondigd dat voormalige medewerkers van erfbelasting die inmiddels elders binnen de dienst werkzaam zijn, zo lang als nodig naar het onderdeel erfbelasting teruggehaald worden. Deze aankondiging maakte deel uit van een pakket met verschillende maatregelen. Het terughalen van voormalige medewerkers van erfbelasting uit andere dienstonderdelen is niet uitgevoerd omdat de noodzakelijke kennis op andere wijze kon worden geborgd (zie hierna de inzet van medewerkers vanuit het Team Zeer Vermogende Personen). Naast de aanvullende inzet van uitzendkrachten en de start van de structurele werving van medewerkers, wordt gedurende de inzet van de zomertaskforce 6 fte aan medewerkers uit het team Schenk- en Erfbelasting, die op dit moment worden ingezet voor het team Zeer Vermogende Personen (onderdeel van de directie Grote Ondernemingen), voltijds ingezet als begeleider en vraagbaak voor de afhandeling van de aangiften erfbelasting. De tijdelijke inzet van deze medewerkers is daarmee beperkt in de tijd. Ik verwacht dan ook geen structurele capaciteitsproblemen bij het team Zeer Vermogende Personen.

De extra capaciteit in het primaire proces van de erfbelasting is van februari tot en met mei stapsgewijs ingestroomd. Met ingang van februari is 11 fte aan uitzendkrachten ingestroomd, medio maart is 7 fte vanuit het werkbedrijf Switch gestart en per 1 mei is tijdelijk opgeschaald met 22 fte vanuit Klantinteractie & Services. Bij Klantinteractie & Services zijn destijds deze medewerkers een op een vervangen. In mei en juni is voor het team erfbelasting verder geen aanvullend personeel aangetrokken.

Risicomanagement

De leden van de fractie van de SP stellen een aantal vragen over de risicomanager. Ook de leden van de fractie van 50PLUS stellen enkele vragen over de risicomanager en zijn werkzaamheden. Zoals ik in mijn brief van 12 juli jl. heb aangegeven is de risicomanager in deeltijd gestart omdat hij naast de nieuwe werkzaamheden zijn andere werkzaamheden binnen de Belastingdienst moest afbouwen en overdragen. De risicomanager is inmiddels voltijds beschikbaar. Het management en de risicomanager hebben afspraken gemaakt over de wijze van rapporteren, inclusief het rapporteren aan de departementale en politieke leiding. In de keten schenk- en erfbelasting zijn verder afspraken gemaakt om de monitoring op de risico’s en maatregelen gezamenlijk vanuit de voortbrenging en productie op te nemen in één rapportage schenk- en erfbelasting. De huidige interne maandrapportage voorziet meer in een stand van zaken op voortgang/stand van zaken op het productie- en voortgangsproces.

Verder vraagt het enige tijd om het risicomanagement op orde te krijgen. Er moest afstemming plaatsvinden over de verdeling van de verantwoordelijkheden tussen de risicomanager en de productie- en ketenmanagers en over de daarmee samenhangende toe te kennen mandaten. Op 29 maart 2018 heb ik al aangegeven dat in verband met de privacy het salaris van deze medewerker niet openbaar wordt gemaakt.4 De risicomanager behoort tot de functiegroep Coördinerend/Specialistisch adviseur; in overeenstemming met het functiegebouw Rijk ingeschaald in de schalen 13 tot en met 15.

Open cultuur

De leden van de fractie van D66 vragen in hoeverre de beoogde cultuurverandering vorm krijgt, waar ook openheid over bijvoorbeeld vertragingen en tegenvallers onderdeel van uitmaken. Ook vragen zij of begrippen als openheid, veiligheid en betrokkenheid inmiddels onderdeel uitmaken van het reguliere (personeels-)beleid van de Belastingdienst. Vooropgesteld: een cultuurverandering gaat niet van de een op de andere dag, en vergt lange adem. Met het aanpassen van beleidskaders, organisatiestructuur en werkprocedures is nog geen sprake van cultuurverandering. Het doorvoeren van diepere gedragsverandering kan alleen indien op een open wijze over fouten kan worden gesproken zodat daarvan kan worden geleerd. De problemen in de uitvoering met de erf- en schenkbelasting hangen samen met voortgang in ICT-ontwikkeling, goede bestuurlijke informatievoorziening en het interpreteren van de voortgang in relatie tot beoogde doelen. Van de opgedane ervaringen wordt geleerd, en die leereffecten dragen bij aan de beoogde cultuurverandering.

De leden van de fractie van de SP vragen of de problemen die op 3 juli werden geconstateerd hebben geleid tot sancties richting betrokken verantwoordelijken. Dat in een dienst van de omvang van de Belastingdienst fouten worden gemaakt en zich risico’s voordoen heb ik uw Kamer vaker gemeld. Ik leg mij hier in ieder geval nadrukkelijk niet bij neer. Ik beschouw het als mijn taak om de problemen op te lossen, risico’s zo klein mogelijk te maken, te leren van fouten uit het verleden en hierover te blijven communiceren met uw Kamer. Ik sta daarbij een open cultuur voor waar fouten gemaakt mogen worden en waar het gesprek met verantwoordelijken wordt aangegaan om vergelijkbare fouten in de toekomst te voorkomen en te leren van fouten uit het verleden. Immers, als je niets leert van het verleden, zal je in de toekomst telkens dezelfde lessen krijgen. Mijn inzet is er op gericht om de problemen zo snel mogelijk op te lossen, en uw Kamer mag mij aanspreken op de voortgang daarvan.

Verscherpt toezicht

De leden van de fractie van GroenLinks vragen of de Belastingdienst nog steeds onder verscherpt toezicht staat van het Ministerie van Financiën, en of het verscherpt toezicht een rol heeft gespeeld. Ook vragen zij wanneer het ministerie op de hoogte was van de nieuwe vertraging.

De Belastingdienst staat nog steeds onder verscherpt toezicht van de Minister van Financiën. Het verscherpt toezicht speelt een rol bij bijvoorbeeld het aangaan van financiële verplichtingen, en bij totstandkoming van Kamerstukken. Het verscherpt toezicht is geen oorzaak voor de nieuwe vertraging.

Belastingmoraal en continuïteit van de inning

De leden van de fractie van de SP geven aan zorgen te hebben over de continuïteit van de belastinginning en het behoud van de belastingmoraal. Zij zien een verschil tussen enerzijds werknemers die via automatische inhoudingen belasting betalen, en anderzijds multinationals, vermogenden en ondernemers, waar dit niet voor geldt. Zij vragen hoe ik dit zie. Een goede belastingmoraal is cruciaal, evenals continuïteit van de belastinginning. In mijn brief «Beheerst vernieuwen» heb ik mijn aanpak voor de Belastingdienst voor de komende jaren geschetst. Met betrekking tot de belastingmoraal is de handhavingsstrategie van de Belastingdienst belangrijk, waarbij elke doelgroep de aanpak krijgt die gepast is. De Handhavingsbrief 2018 die op 7 december 2017 aan de Kamer is verzonden, omvat een beschrijving van de activiteiten voor de doelgroep particulieren.5 In het nieuwe Jaarplan dat ik uw Kamer heb toegezegd, zal ik jaarlijks toelichten met welke activiteiten in de uitvoering en het toezicht de naleving wordt bevorderd en geborgd. De leden van de fractie van de SP vragen om over het verloop van de belastingmoraal geïnformeerd te worden, en of ik hiertoe bereid ben. De belastingmoraal wordt jaarlijks onderzocht als onderdeel van de Fiscale Monitor. Trendgegevens laten zien dat de belastingmoraal de afgelopen zeven jaren een stabiel gunstig beeld vertoont, namelijk gemiddeld een 3,9 op een vijfpuntschaal over 2017. De trendgegevens worden, als onderdeel van het keuzeproces van handhavingsregie, ook opgenomen in het onderdeel «uitvoering en toezicht» van het jaarplan.

De leden van de fractie van de SP vragen wat ik eerder bedoelde met mijn uitspraak tijdens het Algemeen overleg Belastingdienst op 13 juni jl. dat er «niet diepgaand en systematisch genoeg» is gerapporteerd. Tijdens het Algemeen Overleg Belastingdienst heb ik inderdaad erkend dat uw Kamer naar mijn mening niet diepgaand en systematisch genoeg is geïnformeerd over de Investeringsagenda. Daar is echter geen analyse over gemaakt. Het alsnog maken van die analyse voegt beperkte waarde toe. Wel kan ik daaraan toevoegen dat het, door gebrekkige managementinformatie, ook vaak niet mogelijk was om systematisch en diepgaand te informeren. Het is uiteraard mijn ambitie dit te veranderen, waarvoor stappen worden gezet. Mijn aanpak met «beheerst vernieuwen» is breder dan de Investeringsagenda alleen, omdat naar mijn mening vernieuwing en de uitvoering van de reguliere taken samengaan. De (herijkte) Investeringsagenda als één integraal programma heb ik daarmee losgelaten. Tijdens het plenair debat op 21 juni jl. ben ik met uw Kamer in gesprek gegaan over de informatiebehoefte van uw Kamer in het kader van het Jaarplan Belastingdienst en de wijze van rapporteren.

Nieuw systeem Schenk- en Erfbelasting

De leden van de fractie van de VVD vragen of een systeem of functionaliteit voor oplevering uitgebreid wordt getest. Het systeem wordt bij iedere release met een nieuwe functionaliteit uitvoerig getest conform de teststrategieën van de Belastingdienst.

De leden van de fractie van D66 vragen in hoeverre de leverancier van het nieuwe systeem verantwoordelijk is voor de technische fout en of de schade van een technische fout verhaald kan worden op de leverancier. Bij de voortbrenging van de nieuwe applicaties voor erf- en schenkbelasting wordt geen gebruikgemaakt van externe leveranciers voor de levering van applicaties. Schade als gevolg van technische fouten kan dan ook niet worden verhaald op een externe leverancier.

Communicatie, werkwijze bij klachten en bereikbaarheid

De leden van de fractie van de VVD vragen hoeveel klachten er de afgelopen maanden zijn binnengekomen over de inning van de erf- en schenkbelasting. Deze leden vragen tevens naar de achtergrond van deze klachten. Voor zover ik nu kan nagaan heeft de Belastingdienst in de eerste helft van 2018 77 klachten ontvangen over het proces van de erf- en schenkbelasting. Deze klachten hebben hoofdzakelijk betrekking op de verwerking van de aangifte en het naar het oordeel van de erven te lang uitblijven van een aanslag. Ook wordt de communicatie soms als onduidelijk ervaren, bijvoorbeeld doordat de Belastingdienst niet goed kon aangeven wanneer men de definitieve aanslag kan verwachten.

Tabel 7: Aantal klachten over de inning van de erf- en schenkbelasting januari – juni 2018