Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 31066 nr. 1300 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 16 oktober 2023

In mijn brief van 31 augustus jl. heb ik uitgebreid stil gestaan bij de monitoring van de coronabelastingschuld. Nu na een jaar coronabetalingsregeling geef ik graag een update. Dit biedt de gelegenheid om nader toe te lichten wat de stand van zaken is van de ingetrokken betalingsregelingen en breder te kijken naar alle doelgroepen in de betalingsregeling: van kleinere ondernemers, tot middenbedrijf en grote ondernemingen. Het blijft van belang om de ontwikkelingen rondom de coronabelastingschuld en de betalingsregeling te monitoren en eventuele signalen tijdig op te pikken.

De huidige ontwikkelingen waarbij het aantal faillissementen in Nederland stijgt laat zien dat de economische dynamiek is toegenomen. Ook al is het aantal faillissementen historisch gezien nog steeds laag. Bedrijven, instellingen en ondernemers, van groot tot klein, kunnen in een lastige situatie terecht komen en staan op dat moment voor ingrijpende keuzes. Tegelijkertijd is de economische groei de afgelopen jaren positief geweest en zijn verschillen in winstgevendheid ook terug te brengen naar de mate waarin bedrijven weten in te spelen op behoefte van consumenten en veranderende omstandigheden.

Inmiddels kloppen er in toenemende mate bedrijven aan bij de Belastingdienst, die worstelen met betaling van hun belastingschuld. Hier zitten ook veel ondernemingen bij die al voor de coronacrisis het moeilijker hadden en waar dan ook sprake was van zogenoemde pre-coronaschulden. Ondanks eerdere versoepelingen zoals de verlenging van de betalingstermijn en de versoepeling van het saneringsbeleid zullen betrokken ondernemers en bedrijven niet allemaal het hoofd boven water kunnen houden. De verwachting is dat in de komende periode mogelijk meer bedrijven een saneringsverzoek zullen indienen en dat het aantal faillissementen zal stijgen. Ik zal dit nauwlettend in de gaten houden en waar nodig uw Kamer informeren.

In mijn eerdere brieven1 heb ik ruim aandacht gegeven aan het belang om in contact te komen met ondernemers met betalingsachterstanden en ze op te roepen hulp te zoeken. Zo heeft een gerichte mediacampagne over de betalingsregeling en ondersteuning van ondernemers plaatsgevonden, waarbij ook aandacht is geweest voor het intrekken van betalingsregelingen. Bij het midden- en kleinbedrijf is vanaf juli van dit jaar gestart met het intrekken van betalingsregelingen bij ondernemers die niet langer aan de verplichtingen van de coronabetalingsregeling voldoen.

Voor grote ondernemingen is een vergelijkbaar proces ingericht maar met andere accenten en timing: voor grote ondernemingen (en buitenlandse ondernemingen) worden al sinds maart 2023 betalingsregelingen ingetrokken. De invordering bij grote ondernemingen (en buitenlandse ondernemingen) is onderdeel van de individuele klantbehandeling waarbij sprake is van persoonlijk contact met de ondernemer. Het aantal grote ondernemingen is relatief beperkt in het totaal van ondernemingen met coronaschulden maar het individuele financiële belang is vaak groot.

In verband met de grote aantallen ondernemers en de beperkt beschikbare capaciteit, is het voor de Belastingdienst niet mogelijk om individuele klantbehandeling te organiseren voor het midden- en kleinbedrijf en voor zzp’ers. Uiteraard doet de Belastingdienst er alles aan om ook deze ondernemers zorgvuldig te ondersteunen. Met name door het bieden van handelingsperspectief, door ze te wijzen op de mogelijke versoepelingen in de betalingsregeling of door te wijzen op de mogelijkheden die een saneringsverzoek biedt. Bij een saneringsakkoord neemt de Belastingdienst tot 1 april 2024 (in plaats van tot 1 oktober 2023) genoegen met hetzelfde uitkeringspercentage dat aan concurrente schuldeisers toekomt.

In deze brief wordt eerst een algemeen beeld gegeven van de stand van zaken rond de coronabelastingschuld aan de hand van kerncijfers. Vervolgens wordt aandacht geschonken aan de stand van zaken rondom de betalingsregeling onder andere naar bedrijfsgrootte (grote ondernemingen, midden- en kleinbedrijf). Ook wordt stilgestaan bij de reguliere invordering, de vervolgstappen en de hulp die nog kan worden geboden. Tot slot wordt uitleg gegeven over het vervolg van de communicatie over de coronabetalingsregeling.

Algemene ontwikkeling van de coronabelastingschuld

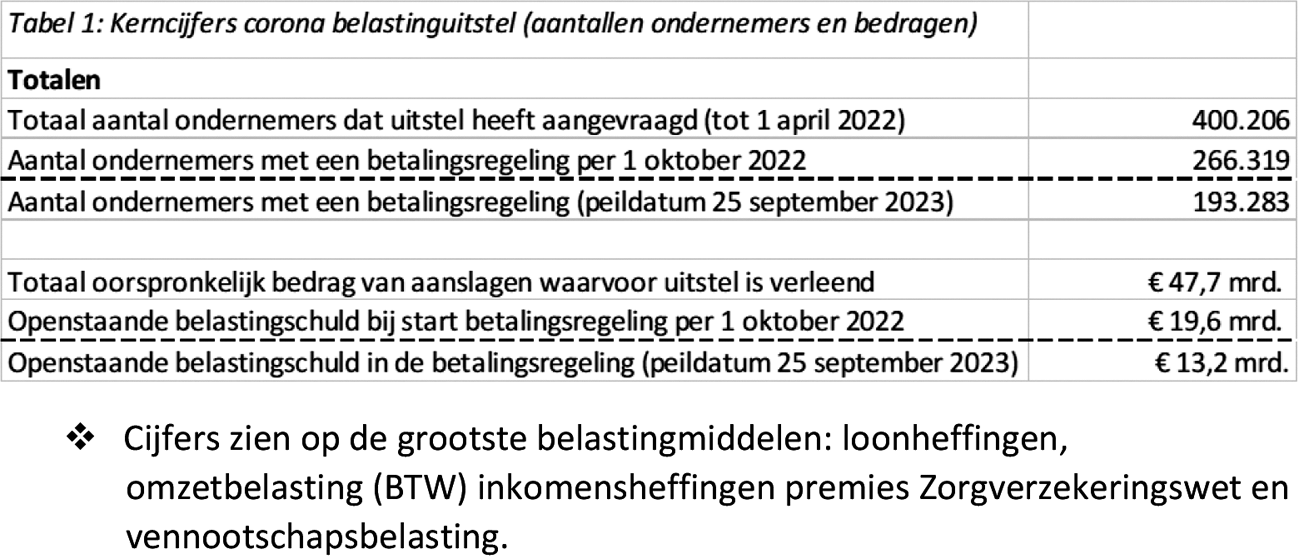

Gedurende de coronacrisis hebben ruim 400.000 ondernemers voor een bedrag van € 47,7 miljard gebruik gemaakt van de tijdelijke regeling voor belastinguitstel vanwege die crisis. Op 1 oktober 2022 is de betalingsregeling voor coronabelastingschulden van start gegaan. De betalingsregeling maakt het voor ondernemers met een coronabelastingschuld mogelijk om de tussen 12 maart 2020 en 31 maart 2022 opgebouwde belastingschuld in beginsel in 60 maanden af te lossen. Ongeveer 266.000 ondernemers waren op 1 oktober 2022 in de betalingsregeling opgenomen. Zij hadden een openstaande coronabelastingschuld van € 19,6 miljard. Zie tabel 1 voor een algemeen beeld.

De uitstaande schuld binnen de betalingsregeling is per 25 september jl. nog € 13,2 miljard: ongeveer 28% van het totale bedrag waarvoor oorspronkelijk uitstel is verleend. De afname komt doordat veel ondernemers hun coronabelastingschuld in zijn geheel hebben afgelost, of de termijnbedragen hebben betaald. Het gaat hierbij om een bedrag van € 4,6 miljard. Een deel van de oorspronkelijke coronabelastingschuld maakt onder andere door het intrekken van betalingsregelingen nu deel uit van het reguliere toezicht. Bij ondernemers die niet voldoen aan de voorwaarden voor de coronabetalingsregeling, wordt de betalingsregeling immers ingetrokken. Ook zijn er (lopende) faillissementen of saneringen en bezwaar- en beroepsprocedures. Het bedrag aan coronabelastingschuld, buiten de betalingsregeling, gaat om een bedrag van ca. € 1,8 miljard.

De Belastingdienst blijft de totale coronabelastingschuld monitoren, ongeacht of de schuld binnen de betalingsregeling zit of binnen de reguliere invordering (door intrekking, sanering, of faillissement).

Recente ontwikkelingen (peildatum 25 september 2023)

Coronabelastingschulden en de betalingsregeling

In juli 2023 zijn brieven gestuurd waarbij de betalingsregeling werd ingetrokken bij de groep van 35.000 (MKB en zelfstandige) ondernemers met een betalingsachterstand van ten minste twee in de coronabetalingsregeling of een structurele achterstand op de lopende verplichtingen (van meerdere tijdvakken of meerdere belastingen) na 1 oktober 2022. Van die groep hebben zo’n 2.000 ondernemers hun schuld betaald, ongeveer 2.000 ondernemers hebben hun betalingsachterstand ingelopen en ongeveer 4.000 ondernemers hebben hulp gevraagd. Er zijn 27.000 betalingsregelingen daadwerkelijk ingetrokken. Zoals in de Kamerbrief van 31 augustus 2023 is aangegeven, is het opstarten van de invordering bij deze groep ondernemers begonnen in september jl.

Er zijn op de peildatum ongeveer 73.000 ondernemers minder in de betalingsregeling betrokken dan bij de aanvang van de betalingsregeling op 1 oktober 2022. Deze ondernemers hebben hun schuld inmiddels volledig afbetaald (39.000 ondernemers), een sanering of een faillissement, of zij nemen niet langer deel aan de betalingsregeling (34.000 ondernemers), bijvoorbeeld door intrekking van de regeling (en – daarmee – een verplaatsing van de schuld naar de reguliere invordering).

Op de peildatum is de openstaande belastingschuld bij ondernemers die gebruik maken van de betalingsregeling voor het versoepelde uitstel van betaling nog ongeveer € 13,2 miljard voor de vier grote belastingsoorten (loonheffingen, inkomensheffing en premies Zorgverzekeringswet, omzetbelasting (btw) en vennootschapsbelasting). De aflossing in euro (ongeveer € 4,6 miljard) verloopt gemiddeld genomen nog steeds voorspoedig, uitgaande van een lineaire afloop van de schuld van € 19,6 miljard bij aanvang van het aflossen van de coronabelastingschuld op 1 oktober 2022.

Corona belastingschulden en overige belastingschulden

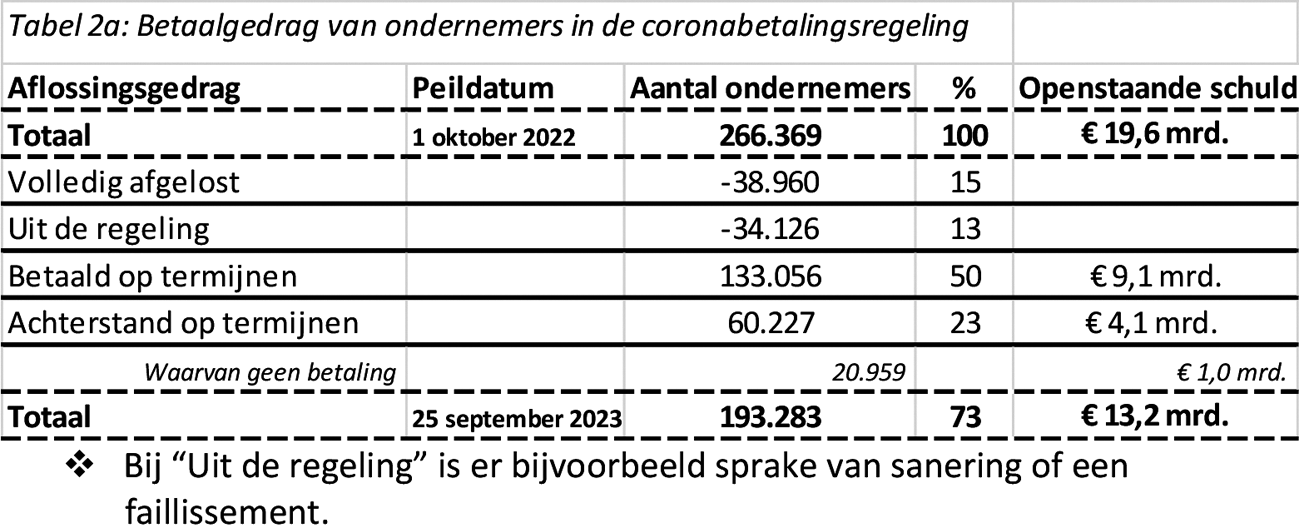

Inmiddels zijn sinds de start van de betalingsregeling elf maandelijkse aflossingstermijnen verstreken. Gebleken is dat op peildatum een grote groep van ongeveer 60.000 ondernemers (23%) in de coronabetalingsregeling achterstanden heeft in het betalen van termijnbedragen. Tabel 2a geeft een overzicht van het betaalgedrag van ondernemers met een coronabetalingsregeling.

Het bedrag dat gemoeid is met de ingetrokken betalingsregelingen behoort nu tot de reguliere betalingsachterstand. Dit maakt onderdeel uit van de ca. € 1,8 miljard coronabelastingschuld buiten de betalingsregeling. De ondernemer kan ook bij een ingetrokken regeling nog om hulp vragen, bijvoorbeeld door een saneringsverzoek te doen. Als hij dat niet doet, volgt de reguliere invordering met uiteindelijk een beslag of een faillissement. Als er geen verhaal mogelijk is, wordt de schuld uiteindelijk oninbaar geleden door de Belastingdienst. Zoals hiervoor aangegeven, blijft de Belastingdienst de coronabelastingschulden binnen en buiten de betalingsregeling volgen.

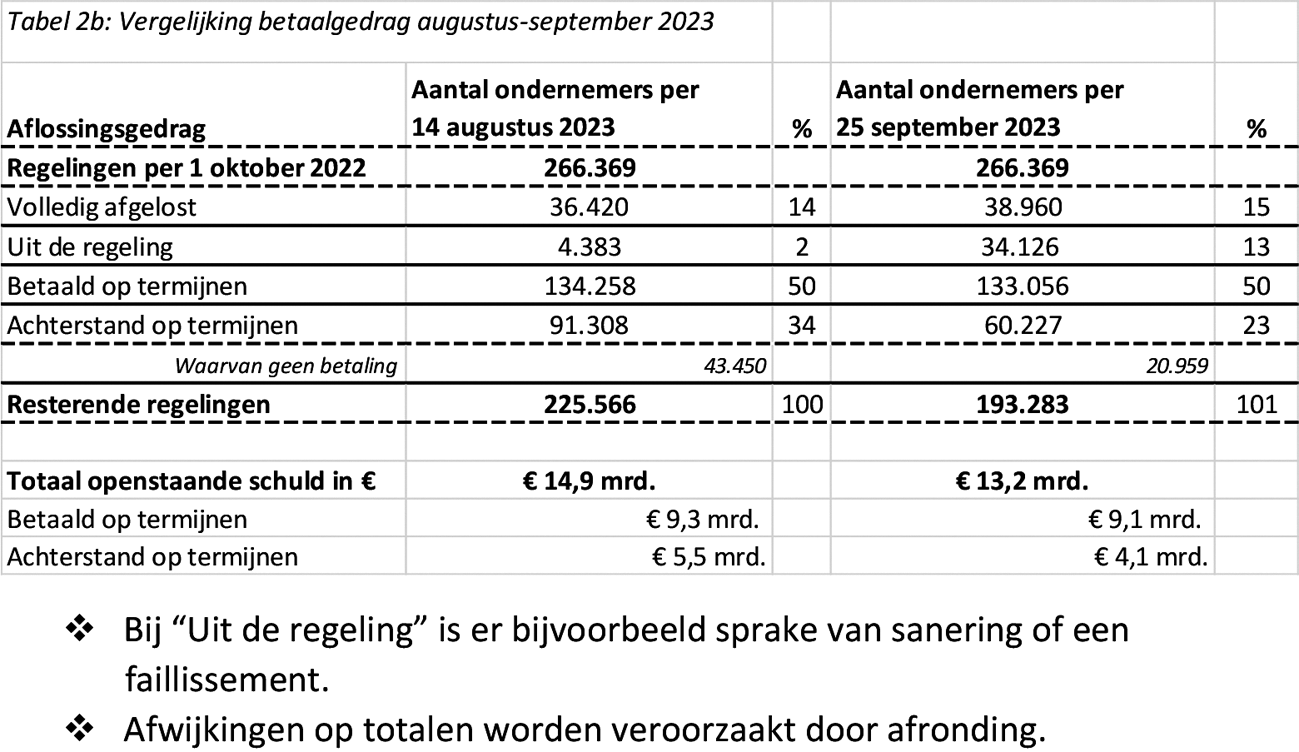

In tabel 2b is een overzicht opgenomen met een vergelijking van het betaalgedrag van ondernemers op verschillende peildatums; 14 augustus 2023 (na het intrekken van betalingsregelingen) en 25 september 2023 (na het versturen van de eerste aanmaningen).

De totaal openstaande schuld binnen de betalingsregeling bedroeg op 25 september jl. € 13,2 miljard. Uit de tabel volgt welk gedeelte van de schuld openstaat bij bedrijven die al dan niet de betaaltermijnen op tijd voldoen.

Er zijn nog steeds ondernemers die hun schuld voortijdig volledig aflossen. Het percentage ondernemers (binnen de resterende regelingen) dat de termijnbetalingen voldoet, is licht gedaald (met ongeveer 2 procentpunt). Het aantal ondernemers dat een achterstand heeft in de betaling van termijnbedragen, is door het intrekken van betalingsregelingen aanzienlijk afgenomen (met ongeveer 31.000 ondernemers). Het gaat niettemin nog om een groot aantal ondernemers met een achterstand (ongeveer 60.000), die om hulp kunnen vragen. Ik roep die ondernemers die dat tot nog toe niet gedaan hebben, op om contact op te nemen met de Belastingdienst of andere hulpverlenende organisaties om te bezien welke hulp geboden kan worden.

Ook het aantal ondernemers dat binnen de betalingsregeling nog helemaal geen aflossingen heeft gedaan, is met meer dan de helft afgenomen (met ongeveer 23.000 ondernemers. Het is niet gezegd dat dit perse een gunstige ontwikkeling is. De genoemde afnames zijn vooral het gevolg van het intrekken van betalingsregelingen en het opnemen van deze coronabelastingschulden in de reguliere invordering. Daarnaast is het zo dat veel ondernemers zijn begonnen met het inlopen van betalingsachterstanden. Dit is naar verwachting mede te danken aan de communicatiecampagne van de Belastingdienst, de bedrijfsbezoeken van deurwaarders en de media-aandacht van afgelopen zomer voor het aflossen van schulden. Er zijn op de peildatum nog ongeveer 21.000 ondernemers binnen de betalingsregeling die nog helemaal geen aflossing hebben gedaan. Zij lopen het risico dat hun betalingsregeling op korte termijn wordt ingetrokken.

Overige belastingschulden

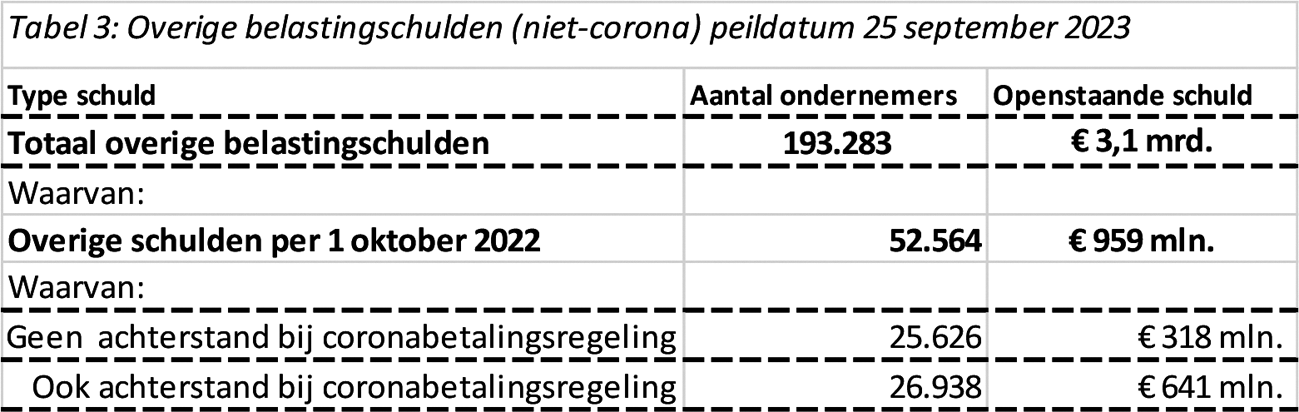

Er zijn daarnaast nog zo’n 53.000 ondernemers (zie tabel 3) met een coronabetalingsregeling (met en zonder achterstand op de termijnbetalingen) die belastingschulden hebben die zijn ontstaan na 1 oktober 2022 of waarbij het gaat om schulden ten aanzien van belastingsoorten vorderingen die buiten de coronabetalingsregeling vallen. Het gaat om een bedrag van ongeveer € 1 miljard.

Ongeveer 27.000 ondernemers hebben zowel betalingsachterstanden in de coronabetalingsregeling als ook (gezamenlijk) voor € 641 miljoen aan andere openstaande overige belastingschulden (nieuw opgekomen verplichtingen). Zoals herhaaldelijk aangegeven, is een achterstand in de betaling van belastingschulden die na 1 oktober 2022 zijn ontstaan, een reden voor het intrekken van de coronabetalingsregeling. Daarnaast zijn er zo’n 26.000 ondernemers die hun termijnbedragen bijhouden, maar die in de nabije toekomst het risico lopen dat hun betalingsregeling wordt ingetrokken vanwege achterstanden in het betalen van de nieuw opgekomen verplichtingen.

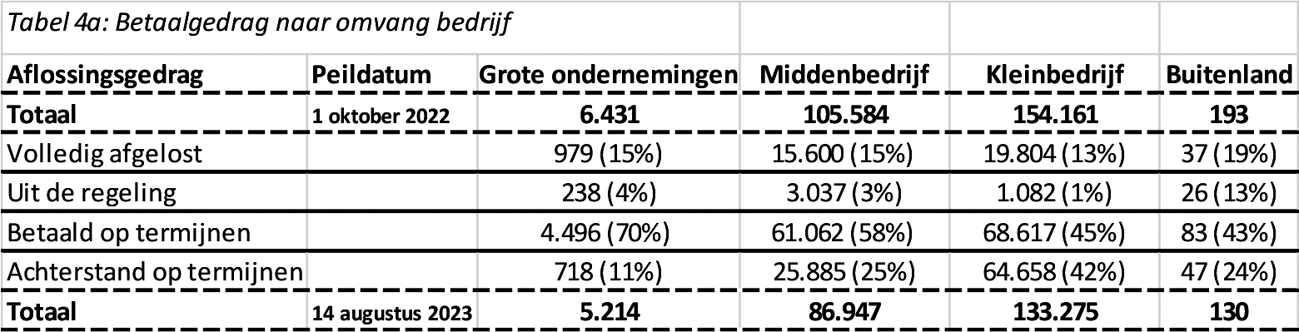

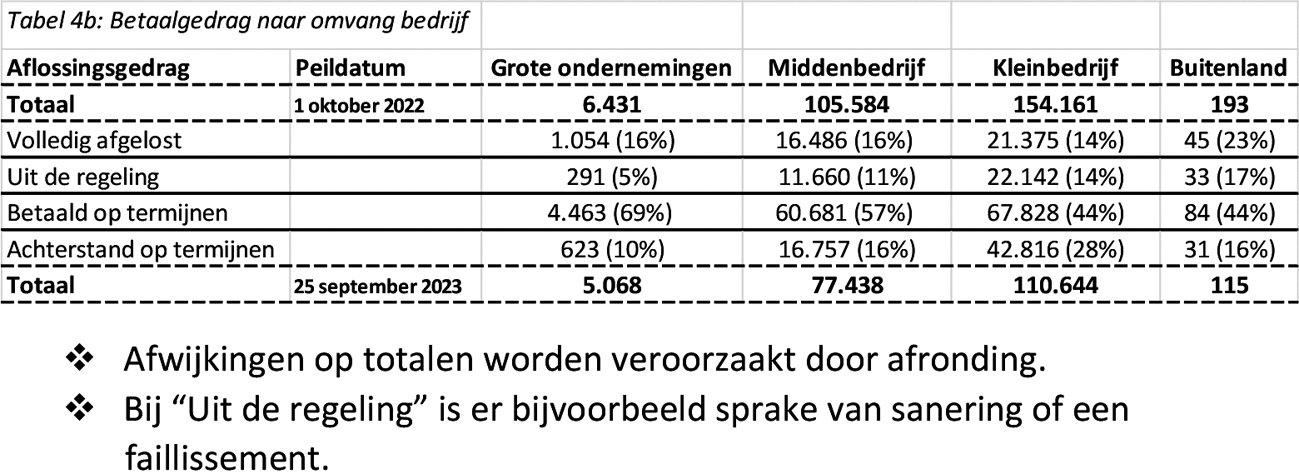

Betaalgedrag naar omvang bedrijf

De tabellen 4a en 4b geven een overzicht van het betaalgedrag van ondernemers naar de omvang van het bedrijf op basis van de bedrijfsgrootte. In het overzicht van het betaalgedrag naar bedrijfsgrootte zijn sinds de Kamerbrief van 31 augustus jl. een aantal veranderingen te zien. Om de verschillen duidelijk te maken, volgen hierna de tabellen met peildatum 14 augustus 2023, na de verzending van de intrekkingsbrieven (4a) en de meest recente met als peildatum 25 september 2023, vlak na het starten van de invordering voor coronabelastingschulden (4b).

Peildatum 14 augustus 2023

Peildatum 25 september 2023

Kleinbedrijf

Opvallend is het verschil tussen het aantal ondernemers dat op de verschillende peildatums uit de regeling is. Op 25 september 2023 zijn er ongeveer 22.000 ondernemers binnen het kleinbedrijf die geen deel meer uitmaken van de populatie met een coronabetalingsregeling. Dat zijn er 21.000 meer in vergelijking met de stand op 14 augustus 2023 (in procentpunten een stijging van 1% naar 14%). De intrekkingen hebben grote gevolgen gehad voor deze categorie ondernemers. Zo’n 70% van de daadwerkelijk ingetrokken regelingen ziet op het kleinbedrijf.

Uit de tabel met als peildatum 25 september 2023 blijkt dat betaalachterstand het meeste voorkomt bij het kleinbedrijf. Van de ongeveer 43.000 ondernemers met een betalingsachterstand heeft 72% (31.000) ondernemers een schuld van minder dan € 20.000. 56% (24.000 ondernemers) heeft een schuld van minder dan € 10.000. 42% van die 43.000 ondernemers (18.000 ondernemers) heeft een schuld van minder dan € 5.000. In totaal geldt voor het kleinbedrijf dat 59% van de ondernemers een schuld heeft van minder dan € 10.000 en 75% heeft een schuld van minder dan € 20.000. Het gaat in verhouding om relatief lage schuldbedragen die blijkbaar voor kleine ondernemingen moeilijk in te lopen zijn.

Voor de 22.000 ondernemers is de invordering opgestart als zij hun schuld niet betalen of als zij geen hulp hebben gevraagd. Deze ondernemers kunnen zich nog steeds melden bij de Belastingdienst en hulpverlenende instanties om te bezien wat de mogelijkheden zijn om uit de schulden te komen. Het is echter de vraag of deze ondernemingen wel levensvatbaar zijn. Een en ander zal uiteraard sterk afhangen van de overige omstandigheden van de ondernemer (schulden bij derden).

De uitstroom uit de betalingsregeling (al dan niet door het intrekken van de betalingsregeling) heeft in het kleinbedrijf geleid tot een afname in de betalingsachterstanden bij ondernemers in de coronabetalingsregeling (van 42% naar 28%). Degenen met de grootste betalingsachterstanden zijn immers uit de regeling.

Middenbedrijf

Ook voor het middenbedrijf geldt dat er sprake is van een aanzienlijke stijging van het aantal ondernemers die niet meer deelnemen aan de betalingsregeling (van 3% naar 11%). Bij het middenbedrijf heeft dit ook geleid tot een daling in het percentage ondernemers met betalingsachterstanden binnen de betalingsregeling, maar die daling is minder groot dan bij het kleinbedrijf.

Bij MKB-ondernemingen wordt zoveel mogelijk ingezet op het ondersteunen van ondernemers, door het sturen van brieven waarin handelingsperspectief wordt geboden en het langsturen van deurwaarders voor bedrijfsbezoeken.

Grote ondernemingen

Veel grote ondernemingen lossen hun coronaschulden tot nu toe conform de afspraken met de Belastingdienst af. Slechts 8% van de grote ondernemingen in de coronabetalingsregeling heeft een betalingsachterstand van meer dan één termijn. Minder dan 4% heeft nog geen enkele termijn betaald of zouden na een betaalpauze weer moeten gaan betalen en hebben dat nog niet gedaan. Het gaat in het totaal om € 259 miljoen aan openstaande belastingschuld. Er zijn 291 grote ondernemingen die om verschillende redenen niet langer in de coronabetalingsregeling zijn opgenomen.

Individuele klantbehandeling maakt onderdeel uit van de invordering bij grote ondernemingen. Grote ondernemingen hebben van oudsher een vast aanspreekpunt bij de Belastingdienst. Ieder verzoek wordt individueel behandeld en uiteraard getoetst aan de kaders van de nationale en Europese regelgeving (met name op het vlak van staatssteun), en met inachtneming van de algemene beginselen van behoorlijk bestuur, rechtsgelijkheid en eenheid van beleid en uitvoering.

Branches

Met betrekking tot branches of sectoren valt in het algemeen (ongeacht de bedrijfsgrootte) op te merken dat er binnen de bouwsector en de vervoerssector relatief meer betalingsachterstanden zijn. Niettemin is 60% van de ondernemers in die branches bij met de termijnbetalingen. De detailhandel en de horeca kennen in absolute zin meer faillissementen dan gemiddeld, maar van de ondernemers in de betalingsregeling blijven ondernemingen in deze branches niet achter op de andere sectoren: 70% van de ondernemers in deze sectoren voldoet aan de termijnbetalingen. Traditioneel hebben de ondernemingen in deze branches een relatief kortere levensduur.

Saneringsbeleid

Bij saneringsverzoeken van ondernemingen met betalingsproblemen ziet de Belastingdienst dat in veel gevallen niet alle benodigde gegevens worden verstrekt. Er is dan bijvoorbeeld sprake van onvolledige informatie ten aanzien van de positie van concurrente schuldeisers en geen of onvoldoende gegevens ten aanzien van levensvatbaarheid. Ondernemingen ontvangen dan een uitnodiging om alsnog deze informatie aan te leveren. Hoewel de Belastingdienst bij de beoordeling van een saneringsverzoek een soepele houding betracht, kan de Belastingdienst niet meewerken aan verzoeken als bedrijven niet (kunnen) voldoen aan de gestelde voorwaarden in de regelgeving. Bijvoorbeeld ziet de Belastingdienst regelmatig (en met name bij grote ondernemingen) eenzijdige saneringsverzoeken. Bij deze verzoeken doen de concurrente schuldeisers niet mee, terwijl dit één van de voorwaarden is om in aanmerking te komen voor sanering. Deze voorwaarde is van belang om te voorkomen dat eenzijdig het risico op de Staat en de samenleving wordt afgewenteld en ook om te borgen dat er inderdaad sprake is van een levensvatbare onderneming.

De verlenging van de versoepeling van het saneringsbeleid die ik in mijn brief van 31 augustus jl. aan uw Kamer heb aangekondigd, kan het voor levensvatbare bedrijven eenvoudiger maken om met hun schuldeisers tot een saneringsakkoord te komen. De verlenging houdt in dat de Belastingdienst tot 1 april 2024 in plaats van tot 1 oktober 2023 bij een saneringsakkoord genoegen neemt met hetzelfde uitkeringspercentage dat aan concurrente schuldeisers toekomt. Hierdoor wordt het voor concurrente schuldeisers aantrekkelijker om mee te werken aan een akkoord. De Belastingdienst neemt daarnaast een welwillende houding aan bij het beoordelen van saneringsverzoeken.

Reguliere invordering ingetrokken betalingsregelingen en vervolg

Zoals eerder in deze brief al is aangegeven, zijn in september 2023 ongeveer 27.000 betalingsregelingen ingetrokken waarvoor de reguliere invordering wordt opgestart. De Belastingdienst kan de ondernemers met een coronabelastingschuld onderscheiden van de reguliere populatie in de invordering. Over de afhandeling van de coronabelastingschuld ontvangt uw Kamer meer informatie in de eerstvolgende Kamerbrief over dit onderwerp.

De groep van 27.000 bestaat onder meer uit ondernemers die nog steeds niets hebben afgelost, en die (ondanks alle publiciteit rond de betalingsachterstanden) tot nog toe geen concrete hulpvraag gesteld aan de Belastingdienst of hulpverlenende instanties. Naast de niet-betalers bevat deze groep ook ondernemers die meerdere betaaltermijnen hebben gemist en een kleinere groep die wegens het niet bijhouden van de lopende verplichtingen de regeling heeft verloren. Later in oktober 2023 volgen er nog ongeveer 8.000 intrekkingen.

Het is op dit moment nog niet mogelijk om te beoordelen wat de uitkomst is van het intrekken van de betalingsregeling. Of vorderingen uiteindelijk oninbaar zijn, wordt duidelijk als de dwanginvordering wordt toegepast om betaling af te dwingen. Dan is te zien in welke gevallen verhaal nog mogelijk is. De Belastingdienst blijft ook de coronabelastingschulden buiten de betalingsregeling volgen en zal uw Kamer daarover nader informeren.

Ook nu de eerste aanmaningen zijn verstuurd (september 2023), is het voor ondernemers nog mogelijk om hulp te vragen. Ook kunnen levensvatbare ondernemers een saneringsverzoek doen (mits zij voldoen aan de voorwaarden). De invordering wordt dan opgeschort.

Als een ondernemer na ontvangst van een aanmaning niet betaalt of geen hulp zoekt, volgt een dwangbevel. Met een dwangbevel kan de Belastingdienst beslag leggen op bijvoorbeeld goederen van de ondernemer. De eerste dwangbevelen zijn inmiddels verzonden (oktober 2023). In alle fasen, dus ook na het dwangbevel, kan de ondernemer nog om hulp vragen. In alle gevallen is er een contactmoment met de ondernemer. De mate waarin hulp nog soelaas kan bieden, hangt sterk af van de omstandigheden van het geval. Het is de vraag of ondernemers die al een lange periode niet hebben gewerkt aan de verbetering aan hun schuldpositie nog wel levensvatbaar zijn. Als ook na het versturen van het dwangbevel een betaling van de schuld of een hulpvraag uitblijft, wordt op enig moment de deurwaarder ingeschakeld die daadwerkelijk beslag gaat leggen. Het daadwerkelijk leggen van beslag is een proces dat de Belastingdienst naar eigen inzicht kan starten. De eerste groep beslagopdrachten zijn voor een beperkte groep ondernemers inmiddels aan de belastingdeurwaarders verstrekt (oktober 2023). Voor een deel wordt daarbij aangesloten op al vóór de coronacrisis opgestarte maatregelen. Daarnaast is het proces afhankelijk van de toepasbare maatregelen in de verschillende situaties en de daarvoor beschikbare capaciteit.

Andere maatregelen – zoals het aanvragen van een faillissement – zijn ook mogelijk. Dit gebeurt echter meestal niet op initiatief van de Belastingdienst, maar door andere schuldeisers, zoals leveranciers of werknemers.

Medio november 2023 krijgt een nieuwe groep van 30.000 ondernemers met structurele betalingsachterstanden in de coronabetalingsregeling of de nieuw opgekomen verplichtingen een waarschuwingsbrief vanwege die betalingsachterstanden. Zij moeten binnen 14 dagen in actie komen om intrekking van de coronabetalingsregeling te voorkomen.

Zoals al eerder is aangegeven geldt voor buitenlandse belastingschuldigen en grote ondernemingen een ander proces dan hier is beschreven in verband met de individuele klantbehandeling en de daaruit voortvloeiende behandelwijze.

Communicatie

Tijdens de coronacrisis is toegezegd dat uw Kamer periodiek geïnformeerd wordt over de stand van zaken met betrekking tot het uitstel van betaling van belastingschulden en – daarop volgend – de betalingsregeling voor coronabelastingschulden. In deze fase van de betalingsregeling wordt ook gekozen voor een aanvullende wijze van informatievoorziening.

Op de website van de Belastingdienst wordt een pagina2 ingericht met relevante tabellen zoals deze ook zijn opgenomen in de verschillende Kamerbrieven over de coronabetalingsregeling. Deze tabellen worden voorzien van een duiding. De webpagina is voor iedereen te benaderen en kan vanaf 1 december 2023 worden geraadpleegd. Het is nadrukkelijk niet de bedoeling om op ieder moment actuele cijfers te presenteren. De cijfers moeten geduid worden om deze de juiste betekenis te kunnen geven. Een keer per drie maanden worden de cijfers naar de actuele stand van zaken aangepast en geduid. De webpagina maakt de stand van zaken in de coronabetalingsregeling voor een breder publiek toegankelijk.

Uw Kamer wordt daarnaast in ieder geval twee keer per jaar schriftelijk uitgebreid geïnformeerd in april en oktober (jaarlijks na het begin van de betalingsregeling en 6 maanden daarna), en in de tussentijd als nieuwe ontwikkelingen daartoe aanleiding geven.

De Staatssecretaris van Financiën, M.L.A. van Rij

De webpagina is te raadplegen op www.over-ons.belastingdienst.nl/onderwerpen/bijzonder-uitstel-corona.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-1300.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.