Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 31066 nr. 1277 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 31 augustus 2023

In de Kamerbrief van 17 mei jl.1 heb ik uw Kamer toegezegd dat ik na het zomerreces (en voorafgaand aan het commissiedebat Belastingdienst van 7 september 2023) opnieuw een brief stuur over de stand van zaken met betrekking tot de coronabetalingsregelingen. Met deze brief voldoe ik aan die toezegging. In deze brief wordt u achtereenvolgens over de volgende onderwerpen geïnformeerd:

• De bedrijfsbezoeken van de deurwaarders aan ondernemers met betalingsachterstanden in de coronabetalingsregeling en met nieuw opgekomen schulden;

• Het verloop en de resultaten van de onlangs gevoerde communicatiecampagne om ondernemers op te roepen om hulp te zoeken bij betalingsachterstanden;

• Het intrekken van betalingsregelingen;

• De actuele cijfers ten aanzien van de betalingsregeling voor coronabelastingschulden en de versoepelingen in de betalingsregeling; en

• Het vervolg van het proces.

Ook wordt nog ingegaan op de uitvoeringsgevolgen, saneringen en faillissementen.

Bedrijfsbezoeken deurwaarders

Ongeveer 100 deurwaarders hebben in de periode van april tot half juli 2023 meer dan 5.000 ondernemers bezocht met betalingsachterstanden in de coronabetalingsregeling en/of hun lopende verplichtingen sinds 1 oktober 2022. Het gaat om zzp’ers, kleine en middelgrote ondernemingen in verschillende branches2. De deurwaarders hebben ondernemers gevraagd naar de redenen voor hun betalingsachterstanden. Zoals al werd aangenomen, zijn de redenen voor die achterstanden divers. Sommige ondernemers hadden verwacht dat de regelingen versoepeld zouden worden en dat generieke kwijtschelding zou volgen.

Andere ondernemers zagen weinig handelingsperspectief. Zij hebben eerst getracht andere schuldeisers te betalen voor zover dat mogelijk was en hebben afgewacht tot de Belastingdienst zich zou melden. Ook zijn er ondernemers die, ondanks alle informatie die beschikbaar was, niet wisten dat het bijhouden van de lopende betalingsverplichtingen een voorwaarde is voor het behouden van de betalingsregeling. Het grootste deel van de ondernemers had financiële problemen waarvoor zij nog geen hulp hadden gevraagd.

Tijdens de gesprekken met de deurwaarders heeft een kwart van de ondernemers uit het midden- en kleinbedrijf aangegeven daadwerkelijk stappen te willen ondernemen door bijvoorbeeld het inlopen van de betalingsachterstand, het doen van een verzoek voor een versoepeling van de betalingsregeling. Anderen gaven tijdens het bezoek aan contact te zoeken met Geldfit Zakelijk, de KvK of de gemeente voor een schuldhulpverleningstraject.

Driekwart van de ondernemers heeft in het gesprek met een deurwaarder geen toezeggingen gedaan over het afbetalen van hun schulden. Na deze bezoeken is het voor deze ondernemers in ieder geval duidelijk dat de schuld betaald moet worden, dat van een generieke kwijtschelding geen sprake kan zijn en dat ondernemers die hulp nodig hebben zich zo snel mogelijk moeten melden bij de Belastingdienst of andere hulpverlenende instanties. In de brieven die de Belastingdienst sinds begin juli 2023 stuurt over de intrekking van de betalingsregeling en op de website van de Belastingdienst staat vermeld waar ondernemers terecht kunnen voor hulp.

De bedrijfsbezoeken waren zeer arbeidsintensief en het is niet mogelijk om na te gaan of ondernemers die toezeggingen hebben gedaan deze ook werkelijk nakomen. Niettemin is het een goede zaak dat de Belastingdienst een «gezicht» heeft gekregen bij deze ondernemers en dat de drempel naar contact en hulp lijkt te zijn verlaagd.

Communicatiecampagne voor hulp aan ondernemers

In april 2023 is in overleg met partijen als KvK, Geldfit Zakelijk, VNO-NCW, het Ministerie van Sociale Zaken en Werkgelegenheid (hierna: SZW) en het Ministerie van Economische Zaken en Klimaat, besloten dat de Belastingdienst een communicatiecampagne zou initiëren op verschillende sociale media. In samenwerking met KvK, VNO-NCW en Geldfit Zakelijk is een boodschap geformuleerd en is beeldmateriaal gemaakt.

De campagne was gericht op ondernemers met betalingsproblemen, hun directe omgeving en hun fiscaal dienstverleners, om aan te geven dat ondernemers in de problemen hulp kunnen krijgen. Voor hulp werd verwezen naar één organisatie: Geldfit Zakelijk.

De campagne is verspreid onder verschillende stakeholders, met de vraag om de tekst en de beelden te gebruiken in hun nieuwsbrieven. De Belastingdienst heeft de campagne van juni 2023 tot en met augustus 2023 breed uitgezet via X (voorheen Twitter), Facebook, Instagram, LinkedIn en het Forum voor Fiscaal Dienstverleners. In de tweede helft van augustus jl. heeft de Belastingdienst op verschillende sociale media een laatste oproep gedaan.

Ook KvK, VNO-NCW, MKB Nederland, Instituut Midden- en Kleinbedrijf, SZW en VNG hebben berichten geplaatst in nieuwsbrieven en/of sociale media. Zij hebben daarbij een eigen tijdpad aangehouden.

Geldfit Zakelijk geeft aan dat de campagne heeft bijgedragen aan het besef dat er hulp beschikbaar is voor ondernemers met betalingsachterstanden. Voorafgaand aan het versturen van de intrekkingsbrief in juli jl., kreeg Geldfit Zakelijk meer te maken met ondernemers die (forse) belastingschulden hebben. Gedacht moet worden aan een schuld van € 100.000 of meer. Deze ondernemers hebben dermate hoge schulden (naast de schuld bij de Belastingdienst), dat zij worden doorverwezen naar een ondernemersadviseur van Geldfit Zakelijk of naar de gemeente voor een schuldsaneringstraject. Enkele ondernemers gaven aan dat hun bedrijf eindelijk weer «goed gaat lopen». Zij hopen dat er toch nog iets te regelen valt, zodat zij hun bedrijf kunnen voortzetten. De Belastingdienst zal zich inzetten om die bedrijven zo goed mogelijk te helpen, als zij zich melden.

Daarnaast ziet Geldfit Zakelijk dat ondernemers die op de website komen, steeds vaker de keuze maken om daadwerkelijk hulp aan te vragen. Geldfit Zakelijk geeft aan dat het lijkt dat de campagne hier een positieve bijdrage aan heeft geleverd. Ook de KvK herkent dit beeld. De campagne lijkt dan ook succesvol te zijn, in de zin dat ondernemers de weg naar de hulpverlening weten te vinden.

Het intrekken van betalingsregelingen

Begin juli 2023 is de Belastingdienst daadwerkelijk gestart met het intrekken van coronabetalingsregelingen. Ongeveer 35.000 ondernemers met ernstige, structurele betalingsachterstanden die niet in actie zijn gekomen naar aanleiding van de verschillende campagnes en eerder verstuurde brieven en media-aandacht, hebben per brief een beschikking ontvangen waarmee de betalingsregeling wordt ingetrokken. Het gaat dan om ondernemers met een betalingsachterstand van meer dan één termijn in de coronabetalingsregeling en/of een structurele achterstand op de lopende verplichtingen (van meerdere tijdvakken en/of meerdere belastingen) na 1 oktober 2022.

Ondernemers hebben tot 14 dagen na de dagtekening van de brief de tijd om hun totale coronaschuld te betalen. Ook hebben zij tot 10 dagen na de dagtekening de tijd om administratief beroep aan te tekenen tegen de beslissing van de Belastingdienst om de betalingsregeling in te trekken. Om voldoende rekening te houden met de zomerperiode, kregen ondernemers meer tijd en ruimte om de schuld te betalen, administratief beroep in te stellen of een hulpvraag te stellen. Om die reden was de dagtekening van deze brief gesteld op 15 augustus 2023. Ondernemers kregen daarmee tot 25 augustus 2023 de tijd om administratief beroep aan te tekenen en tot 29 augustus 2023 om hun schuld te betalen. Met het aanpassen van de dagtekening wordt zoveel mogelijk voorkomen dat de ondernemer in de zomerperiode een betaal- of beroepstermijn mist.

Omdat de intrekkingsbrief om technische redenen niet meer aangepast kon worden en het dus niet mogelijk was om in de brief uitleg te geven over de verruimde dagtekening, kregen ondernemers via verschillende communicatiekanalen (zoals op de website van de Belastingdienst) uitleg over de dagtekening van de brief en wat dat voor hen betekent. Ook hebben verschillende media hieraan aandacht besteed. Bij de BelastingTelefoon heeft dit niet geleid tot een significante stijging van het aantal contactmomenten.

Wel is het zo dat vele duizenden ondernemers naar aanleiding van de intrekkingsbrief contact gezocht met de BelastingTelefoon. Door de complexe situaties van ondernemers en de grote gevolgen voor hun onderneming duurde deze gesprekken gemiddeld veel langer dan gebruikelijk. Samen gaf dit veel druk op de medewerkers die opgeleid zijn om vragen over de corona betalingsregeling te beantwoorden.

Op de website van de Belastingdienst en via een bericht op X, is als aanvullende versoepeling aangegeven dat ondernemers ook in de betalingsregeling kunnen blijven als zij vóór 29 augustus 2023 hun betalingsachterstanden inlopen.

Actuele cijfers (peildatum 14 augustus 2023)

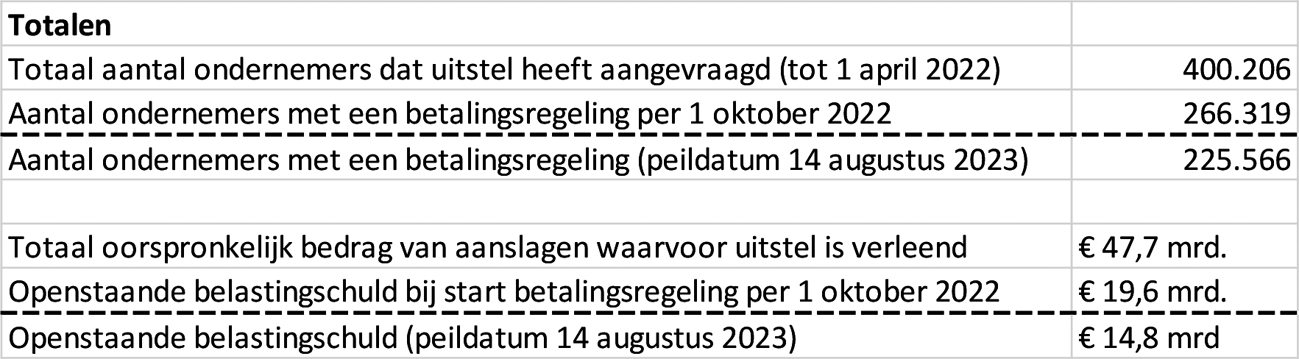

Ongeveer 400.000 ondernemers hebben sinds het begin van de coronacrisis in maart 2020 gebruik corona belastinguitstel gekregen voor een bedrag van ongeveer € 47 miljard. Op 1 oktober 2022 zijn 266.000 ondernemers opgenomen in de betalingsregeling van 60 maanden voor hun coronabelastingschulden. Op 14 augustus 2023 hadden nog ongeveer 226.000 ondernemers een betalingsregeling voor een openstaande coronaschuld. In tabel 1 is een overzicht van de kerncijfers opgenomen.

Tabel 1: Kerncijfers corona belastinguitstel (aantallen ondernemers en bedragen)

• Cijfers zien op de grootste belastingmiddelen: loonheffingen, omzetbelasting (BTW) inkomensheffingen premies Zorgverzekeringswet en vennootschapsbelasting.

De aflossing in euro verloopt gemiddeld genomen voorspoedig, zeker ten opzichte van een lineaire afloop van de schuld van € 19,6 miljard. Er zijn op peildatum 14 augustus jl. ongeveer 41.000 ondernemers minder in de betalingsregeling betrokken dan bij de aanvang op 1 oktober 2022.

Deze ondernemers hebben hun schuld inmiddels volledig afbetaald, of nemen niet meer deel aan de betalingsregeling, bijvoorbeeld door een faillissement (Zie tabel 1). Per 14 augustus 2023 is de openstaande belastingschuld bij ondernemers, die gebruik maken van de betalingsregeling voor het versoepelde uitstel van betaling nog ongeveer € 14,8 miljard voor de vier grote belastingsoorten (loonheffingen, inkomensheffing en premies Zorgverzekeringswet, omzetbelasting (btw) en vennootschapsbelasting). Bij aanvang van de betalingsregeling was dit ongeveer € 19,6 miljard.

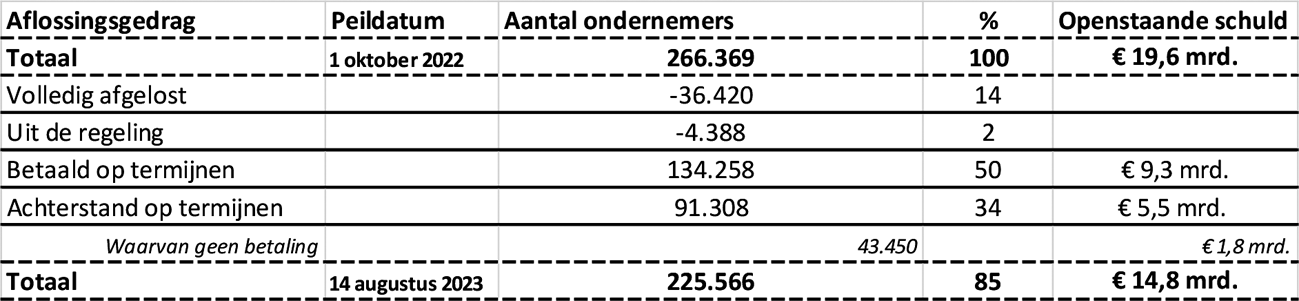

Inmiddels zijn sinds de start van de betalingsregeling tien maandelijkse aflossingstermijnen verstreken. Gebleken is dat een grote groep van ongeveer 91.000 ondernemers (34%) nog niet alle termijnbedragen heeft betaald. Van die groep hebben ongeveer 43.000 ondernemers nog geen enkele termijn betaald. Tabel 2 geeft een overzicht van het betaalgedrag van ondernemers met een coronabetalingsregeling.

Tabel 2: Betaalgedrag van ondernemers in de coronabetalingsregeling

• Bij «Uit de regeling» is er bijvoorbeeld sprake van een faillissement.

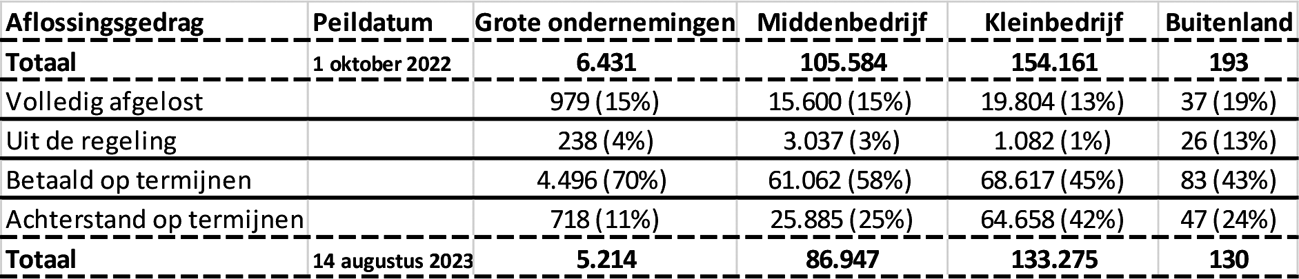

Tabel 3 geeft een overzicht van het betaalgedrag van ondernemers naar de omvang van het bedrijf op basis van de bedrijfsgrootte. In de onderverdeling van het betaalgedrag naar bedrijfsgrootte is in de loop van de tijd geen significante verandering opgetreden. Betaalachterstanden komen het meeste voor bij het kleinbedrijf. Bij 42% van de kleine bedrijven die nu een coronabetalingsregeling hebben, is sprake van een betalingsachterstand. Het gaat dan meestal om bedragen onder de € 10.000. Met betrekking tot branches of sectoren valt op te merken dat er binnen de bouwsector en de vervoerssector relatief meer betalingsachterstanden zijn. De detailhandel en de horeca kennen verhoudingsgewijs de meeste ondernemingen die uit de regeling zijn gevallen. Traditioneel hebben de ondernemingen in deze branches een relatief korte levensduur.

Tabel 3: Betaalgedrag naar omvang bedrijf

• Afwijkingen op totalen worden veroorzaakt door afronding.

• Bij «Uit de regeling» is er bijvoorbeeld sprake van een faillissement.

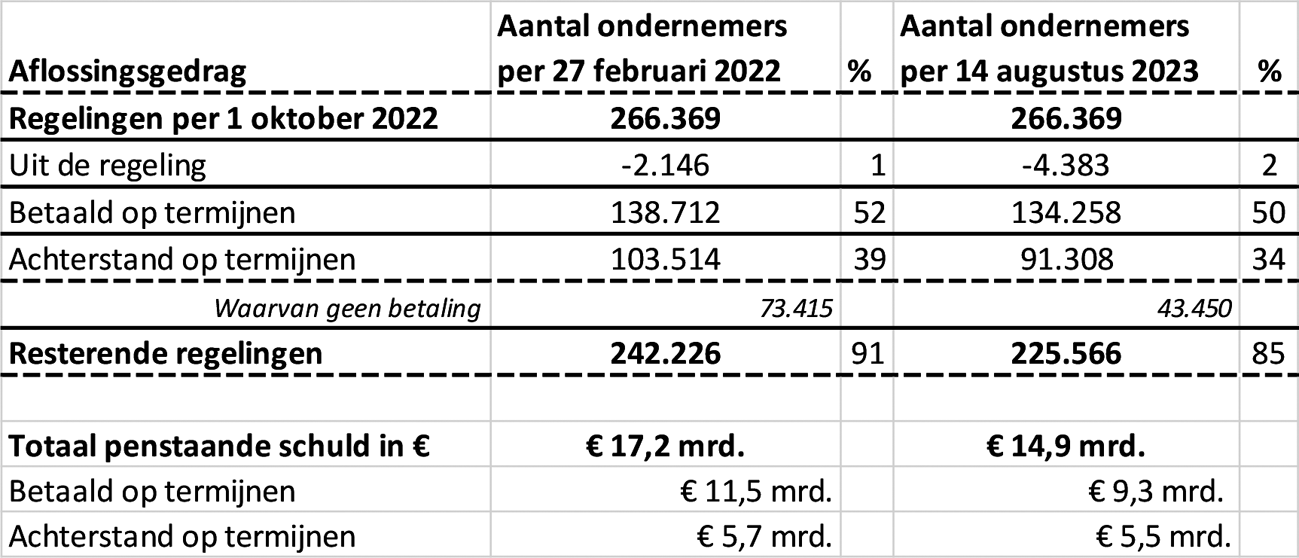

In tabel 4 is een overzicht opgenomen van de wijze waarop de aflossing op de coronabelastingschuld over een langere tijd verloopt; in dit geval over de periode van 27 februari 2023 (toen de Belastingdienst de eerste brieven verstuurde aan ondernemers met een betalingsachterstand) tot en met 14 augustus 2023 (de peildatum van de meest recente cijfers). De cijfers met als peildatum 27 februari 2023 zijn opgenomen in de Kamerbrief van 9 maart 2023 over de stand van zaken met betrekking tot corona belastingschulden3.

Tabel 4: Vergelijking aflossingsgedrag februari-augustus 2023

• Bij «Uit de regeling» is er bijvoorbeeld sprake van een faillissement.

Bij de vergelijking tussen het aflossingsgedrag van ondernemers op peildatums 27 februari 2023 en 14 augustus 2023, valt op dat er nog steeds ondernemers zijn die hun schuld voortijdig volledig aflossen. Het percentage ondernemers (binnen de resterende regelingen) dat de termijnbetalingen voldoet, is gestegen. Dit komt naar verwachting mede door de communicatiecampagne van de Belastingdienst en de media-aandacht voor het aflossen van schulden. Ook is het aantal ondernemers dat nog helemaal niets op de schuld heeft afgelost sinds 27 februari 2023 met 30.000 afgenomen.

De ongeveer 43.000 ondernemers die nog steeds niets hebben afgelost, hebben (ondanks alle publiciteit rond de betalingsachterstanden) tot nog toe geen concrete hulpvraag gesteld aan de Belastingdienst of hulpverlenende instanties. De kans bestaat dat deze ondernemers ook geen gehoor geven aan de oproep in de intrekkingsbrief van juli jl., waarbij de betalingsregeling wordt ingetrokken. Het is echter op dit moment niet mogelijk om te beoordelen of deze ondernemers daadwerkelijk failliet gaan of dat de schuld van deze ondernemers daadwerkelijk oninbaar is. In deze groep zijn er bijvoorbeeld ook ondernemers die inmiddels na een betaalpauze en een omzetting naar kwartaalbetaling nog niet zijn begonnen met betalen. Zij lopen daarmee op dit moment «slechts» 1 termijn achter. Het kan ook gaan om ondernemers die tot op het moment van de dwanginvordering (vanaf september 2023) zullen wachten met betalen. De totale schuld van deze groep ondernemers is relatief beperkt: € 1,8 mrd.

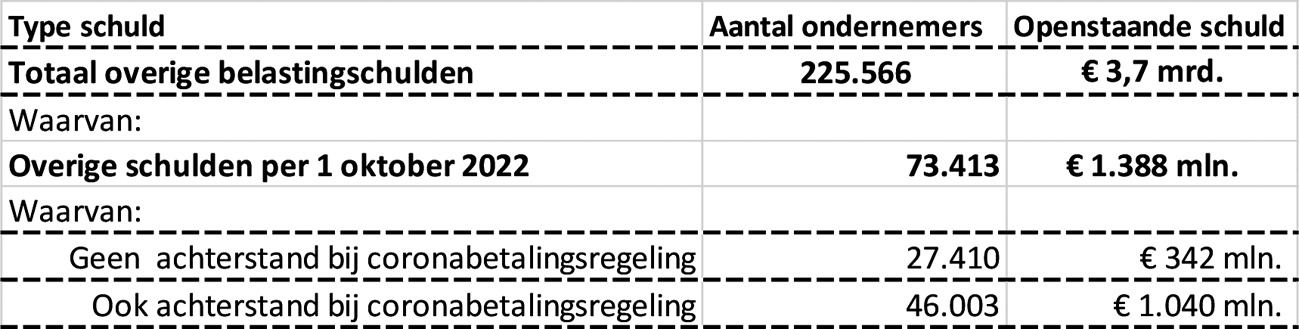

Er zijn daarnaast nog zo’n 73.000 ondernemers (zie tabel 5) met een coronabetalingsregeling (met en zonder achterstand op de termijnbetalingen) die nog belastingschulden hebben die zijn ontstaan na 1 oktober 2022 of waarbij het gaat om schulden ten aanzien van belastingsoorten die buiten de coronabetalingsregeling vallen.

Ongeveer 46.000 ondernemers hebben zowel betalingsachterstanden in de coronabetalingsregeling als ook (gezamenlijk) voor € 1 miljard aan andere openstaande overige belastingschulden (nieuw opgekomen verplichtingen). Zoals herhaaldelijk aangegeven, is een achterstand in de betaling van belastingschulden die na 1 oktober 2022 zijn ontstaan, een reden voor het intrekken van de coronabetalingsregeling. Daarnaast zijn er zo’n 27.000 ondernemers die hun termijnbedragen bijhouden, maar die het risico lopen dat hun betalingsregeling wordt ingetrokken vanwege achterstanden in het betalen van de nieuw opgekomen verplichtingen. In tabel 5 is een overzicht opgenomen van de nog openstaande niet-coronaschulden.

Tabel 5: Overige belastingschulden (niet-corona) peildatum 14 augustus 2023

Versoepelingen

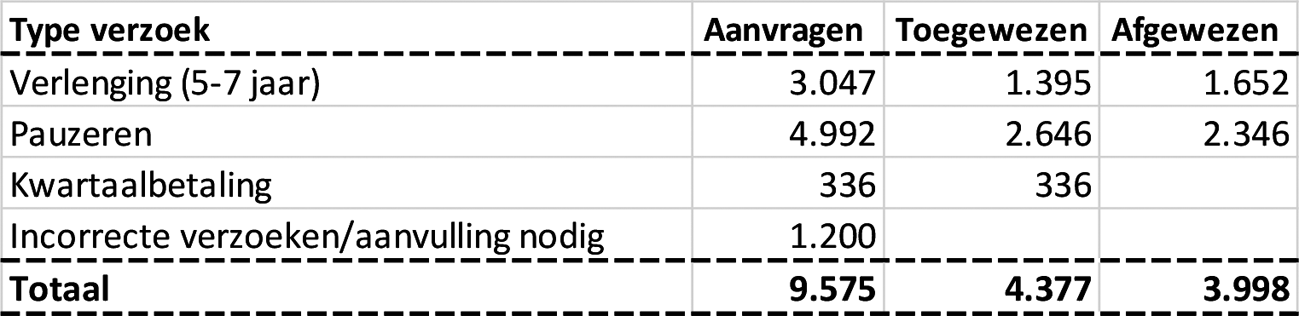

Ondanks de vele oproepen daartoe, is het aantal verzoeken om versoepeling van de betalingsregeling minder groot dan verwacht. In tabel 6 is een overzicht opgenomen van het type versoepelingen, het aantal aanvragen en de afhandeling daarvan. Ondernemers worden er, bijvoorbeeld via de website van de Belastingdienst, steeds op gewezen dat het belangrijk is om hulp te zoeken bij betalingsachterstanden. Daarbij wordt ook verwezen naar de mogelijkheden voor versoepeling van de betalingsregeling.

Tabel 6: Verzoeken om versoepeling van de coronabetalingsregeling (peildatum 14 augustus 2023)

Vervolg van het proces: invordering

In de eerste week van september 2023 wordt duidelijk wat het resultaat is van het intrekken van de betalingsregelingen. Dan is de uiterste betaaltermijn ruim overschreden en hebben ondernemers nog de kans gekregen om hulp te vragen. De Belastingdienst zal steeds proberen ondernemers zo goed mogelijk te helpen bij het oplossen van hun schuldenproblematiek. Als ondernemers echter niet betalen of geen hulp zoeken, wordt de invordering opgestart. Dat gebeurt vanaf september 2023 met het versturen van een aanmaning, volgens het reguliere invorderingsproces. Ook na een aanmaning kan een ondernemer nog steeds om hulp vragen. De invordering wordt dan opgeschort.

Als een ondernemer na de aanmaning niet betaalt en ook geen hulp zoekt, volgt een dwangbevel. Als er sprake was van een schuld waarvoor vóór het verleende corona-uitstel al een aanmaning was gestuurd, krijgt de ondernemer geen aanmaning, maar direct een dwangbevel. Met een dwangbevel kan de Belastingdienst beslag leggen op bijvoorbeeld goederen van de ondernemer. Aan een aanmaning en een dwangbevel zijn kosten verbonden.

Het versturen van aanmaningen is een massaal proces. Deurwaarders zoeken zo veel mogelijk contact met ondernemers die grotere aantallen vorderingen hebben openstaan, waarvoor een dwangbevel wordt verstuurd.

Als ook na het versturen van het dwangbevel actie en contact uitblijft, wordt op enig moment de deurwaarder ingeschakeld die daadwerkelijk beslag gaat leggen. Andere maatregelen -zoals het aanvragen van een faillissement- blijven ook mogelijk. Dit gebeurt echter meestal niet op initiatief van de Belastingdienst, maar door andere schuldeisers, zoals leveranciers of werknemers. In alle gevallen is er een contactmoment met de ondernemer. In alle fasen, dus ook na het dwangbevel, kan de ondernemer nog om hulp vragen.

In september 2023 worden brieven verstuurd aan een nieuwe groep ondernemers met structurele betalingsachterstanden in de coronabetalingsregeling en/of de nieuw opgekomen verplichtingen. Het gaat dan zowel om herinneringsbrieven als om intrekkingsbrieven (afhankelijk van de mate waarin de ondernemer al eerder is geïnformeerd over zijn betalingsachterstanden.

Het is belangrijk om te vermelden dat de genoemde datums bij het hiervoor geschetste proces niet gelden voor buitenlandse belastingschuldigen en grote ondernemingen. Bij deze groepen ondernemers werkt de Belastingdienst met individuele klantbehandeling. Juist door die individuele klantbehandeling is er veelvuldig contact met ondernemers. Het intrekken van betalingsregelingen en het opstarten van de invordering vindt bij die ondernemers al plaats. Dit is ook toegelicht in voornoemde Kamerbrief van 9 maart 2023 (Kamerstukken 31 066 en 35 420, nr. 1197).

Uitvoeringsgevolgen

Het invorderingsproces legt beslag op capaciteit van de Belastingdienst, zeker als de invordering wordt opgestart omdat ondernemers niet betalen of geen hulp zoeken. De Belastingdienst probeert de werkdruk voor de medewerkers zo veel mogelijk te spreiden. Dat is onder meer gedaan door de groep ondernemers bij wie de betalingsregeling wordt ingetrokken, te splitsen. Zo zijn in juli 2023 brieven verstuurd aan de eerste 35.000 ondernemers met ernstige, structurele betalingsachterstanden. In september 2023 worden intrekkingsbrieven verstuurd aan een nieuwe groep ondernemers met structurele betalingsachterstanden. Ook het versturen van herinneringsbrieven aan ondernemers bij wie de betalingsproblemen toenemen, gebeurt gefaseerd.

Saneringen

Met de tijdelijke versoepeling van het saneringsbeleid wordt niet alleen met een welwillende blik naar saneringsverzoeken gekeken, maar ook neemt de Belastingdienst genoegen met hetzelfde uitkeringspercentage dat aan concurrente schuldeisers toekomt (100% in plaats van 200%). Met deze versoepeling neemt de slagingskans van saneringsakkoorden toe, omdat het voor concurrente schuldeisers aantrekkelijker wordt om eraan deel te nemen: zij ontvangen immers een hoger bedrag dan voorheen. Hierdoor is de kans groter dat in de kern levensvatbare ondernemingen blijven bestaan.

Om meer ondernemers de kans te geven om onder deze voorwaarden met al hun schuldeisers tot een saneringsakkoord te komen, en zo meer levensvatbare ondernemingen te helpen, wordt het versoepelde beleid verlengd tot 1 april 2024. Ondernemers weten dat de Belastingdienst vanaf september 2023 tot invordering overgaat en deze verlenging biedt ondernemers de mogelijkheid om nog tijdig tot een akkoord te komen met hun schuldeisers. De versoepeling geldt voor saneringsverzoeken die vóór 1 april 2024 bij de Belastingdienst zijn binnengekomen.

De Belastingdienst blijft saneringsverzoeken met een welwillende blik beoordelen. Sinds de start van de tijdelijke versoepeling van het saneringsbeleid op 1 augustus 2022, zijn er 3.000 saneringsverzoeken verwerkt (afgewezen, toegewezen of in behandeling). Het is niet duidelijk of de versoepeling van het beleid aan deze aanvragen heeft bijgedragen. Het is daarnaast niet mogelijk om dit aantal saneringsverzoeken nader te duiden. In vergelijking met 2019 is er sprake van meer saneringsverzoeken. Er waren bijvoorbeeld (mede door de coronacrisis) ook nog nooit zo veel ondernemers met een belastingschuld. Daarnaast werkt de Belastingdienst sinds 2021 mee aan minnelijke schuldentrajecten voor natuurlijke personen die ook ondernemer zijn: voor die tijd konen alleen niet-ondernemers in een minnelijk traject worden geholpen. Aan de andere kant zorgde het uitstel van betaling voor coronabelastingschulden en daarop volgende betalingsregeling ervoor dat ondernemers een financiële adempauze kregen, waardoor saneringen (nog) niet aan de orde zijn.

Wel merken de medewerkers op de kantoren van de Belastingdienst dat het aantal saneringsverzoeken toeneemt. In de volgende brief over de stand van zaken met betrekking tot de coronabetalingsregeling bericht ik uw Kamer over de ontwikkelingen op dit gebied.

Faillissementen

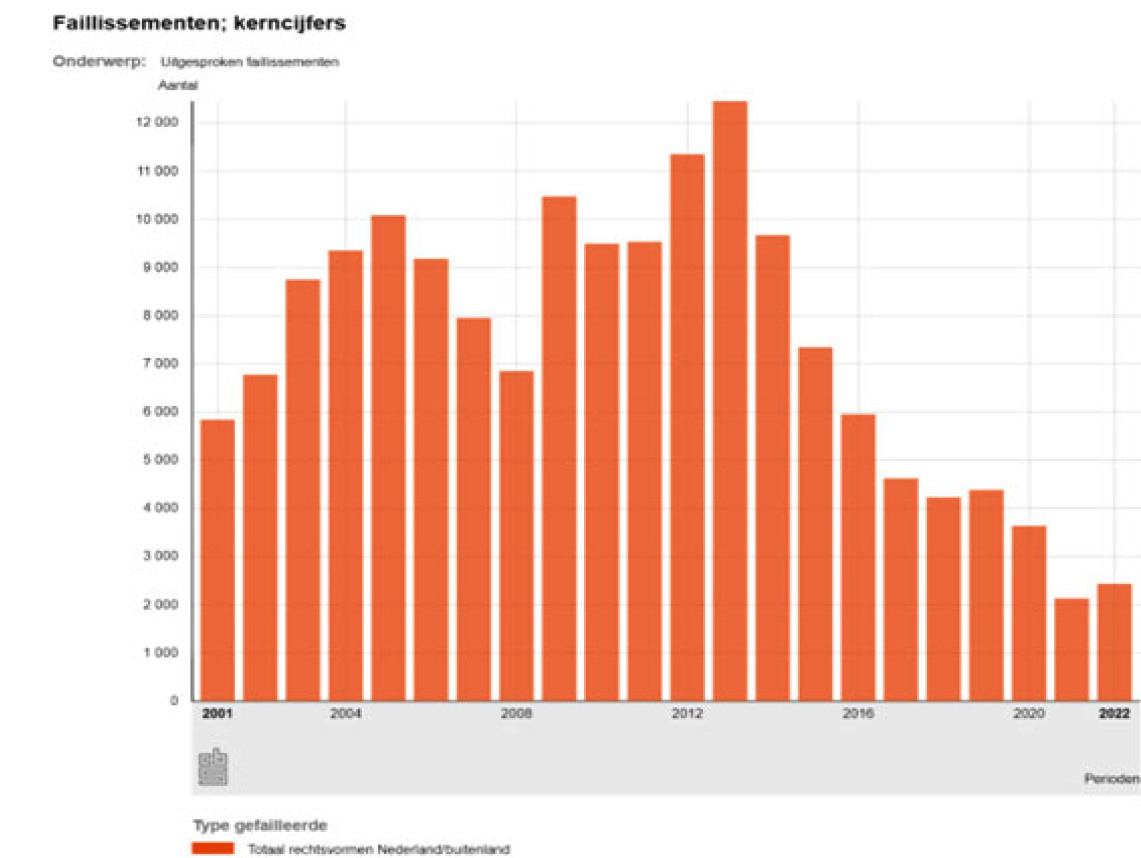

Het aantal faillissementen over de jaren heen kan behoorlijk fluctueren. Dit is onder andere afhankelijk van economische ontwikkelingen. De grafiek van figuur 1 geeft de ontwikkeling weer van het aantal faillissementen sinds 2001.

Figuur 1: Kerncijfers faillissementen

Bron: cbs.nl

De grafiek laat zien dat het aantal faillissementen in mei 2013 piekte: tijdens de kredietcrisis. Daarna nam het aantal faillissementen tot en met augustus 2017 af en bleef de trend tot medio 2020 redelijk vlak. Sindsdien is het aantal faillissementen verder afgenomen en bereikte in 2021 een laagterecord. In 2022 nam het aantal faillissementen licht toe naar 2.432. In de eerste helft van 2023 zet de stijging door (1.900 tot en met juli 2023). Het aantal ligt nog steeds veel lager dan voor de coronacrisis. De geleidelijke toename past bij de eerdere verwachtingen dat het aantal faillissementen na het stoppen van de coronasteun zou stijgen. Een normalisering van het aantal faillissementen past bij de terugkeer naar reguliere economische dynamiek.

Informeren Kamer

Bij het verzenden van deze brief was nog niet bekend hoeveel van de 35.000 ondernemers die een intrekkingsbrief hebben ontvangen ook daadwerkelijk actie hebben ondernomen (in de vorm van het inlopen van de betalingsachterstand of een hulpverzoek) en hoeveel ondernemers daadwerkelijk te maken krijgen met de invordering van hun openstaande belastingschulden. In de tweede week van september 2023 wordt vastgesteld voor welke ondernemers de invordering wordt opgestart.

Uw Kamer ontvangt opnieuw een brief over de meest recente stand van zaken rond de betalingen van de coronaschulden zodra daar aanleiding voor is. Dat zal in ieder geval zijn voor het Kerstreces.

De Staatssecretaris van Financiën, M.L.A. van Rij

Grote ondernemingen zijn niet in deze campagne betrokken, omdat de Belastingdienst bij die ondernemingen werkt met individuele klantbehandeling.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-1277.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.