Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 31066 nr. 1231 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 16 mei 2023

Vanaf begin 2020 werd duidelijk dat de Fraude Signalering Voorziening (FSV) binnen de Belastingdienst onder andere niet voldeed aan AVG-vereisten en gevolgen gehad kan hebben voor personen. Op 27 februari 2020 is FSV uitgezet.

Sindsdien heeft uw Kamer mij onder andere verzocht om personen te informeren dat zij in FSV staan (motie van het lid Marijnissen I (Kamerstuk 28 362, nr. 41)), deze personen te informeren over de reden van opname in FSV en welke gegevens zijn verstrekt aan andere organisaties (motie van het lid Marijnissen II (Kamerstuk 35 510, nr. 21)). Ook is gevraagd een AVG-inzageverzoek laagdrempelig mogelijk te maken (motie van het lid Azarkan (Kamerstuk 31 066, nr. 840)) en snel te komen tot herstel- en tegemoetkomingsbeleid (motie van het lid Snels en motie van het lid Azarkan (Kamerstuk 31 066, nr. 776 en Kamerstuk 35 510, nr. 68)). In paragraaf I van deze brief vertel ik wat er is gedaan rond FSV en hoe invulling is gegeven aan de moties van uw Kamer.

Tijdens de verdiepende onderzoeken die ik naar FSV heb laten uitvoeren, zijn helaas diverse tekortkomingen bij de Belastingdienst geconstateerd. Zo was er sprake van mogelijke selectie van aangiften inkomstenbelasting voor onderzoek op niet-fiscale gronden waarmee grondrechten zijn geschonden. Ook was er in de periode van 2014 tot en met 2019 sprake van het onterecht niet meewerken aan schuldsanering door de Belastingdienst. In paragraaf II van deze brief ga ik in op deze punten.

De Belastingdienst heeft hard gewerkt aan de uitvoering van het schade-, herstel- en tegemoetkomingsbeleid voor FSV, waardoor nu een afrondende fase is bereikt. Met dit beleid en de uitvoering daarvan erken ik het leed dat met het handelen van de Belastingdienst met FSV is toegebracht aan burgers en kom ik hierin tegemoet. Hiermee wil ik het vertrouwen van burgers in de Belastingdienst herstellen.

Mocht uw Kamer dit wensen, dan zijn ambtenaren van mijn departement graag bereid om over hetgeen in deze brief staat een technische briefing aan uw Kamer te geven.

Informeren over registratie en reden opname in FSV

Met moties Marijnissen I en II is de regering verzocht om personen te informeren dat zij in FSV zijn opgenomen en om deze personen te informeren over de reden van registratie in FSV en of er gegevens zijn gedeeld met derden. Met motie Azarkan is gevraagd om een AVG-inzageverzoek voor personen laagdrempelig mogelijk te maken.

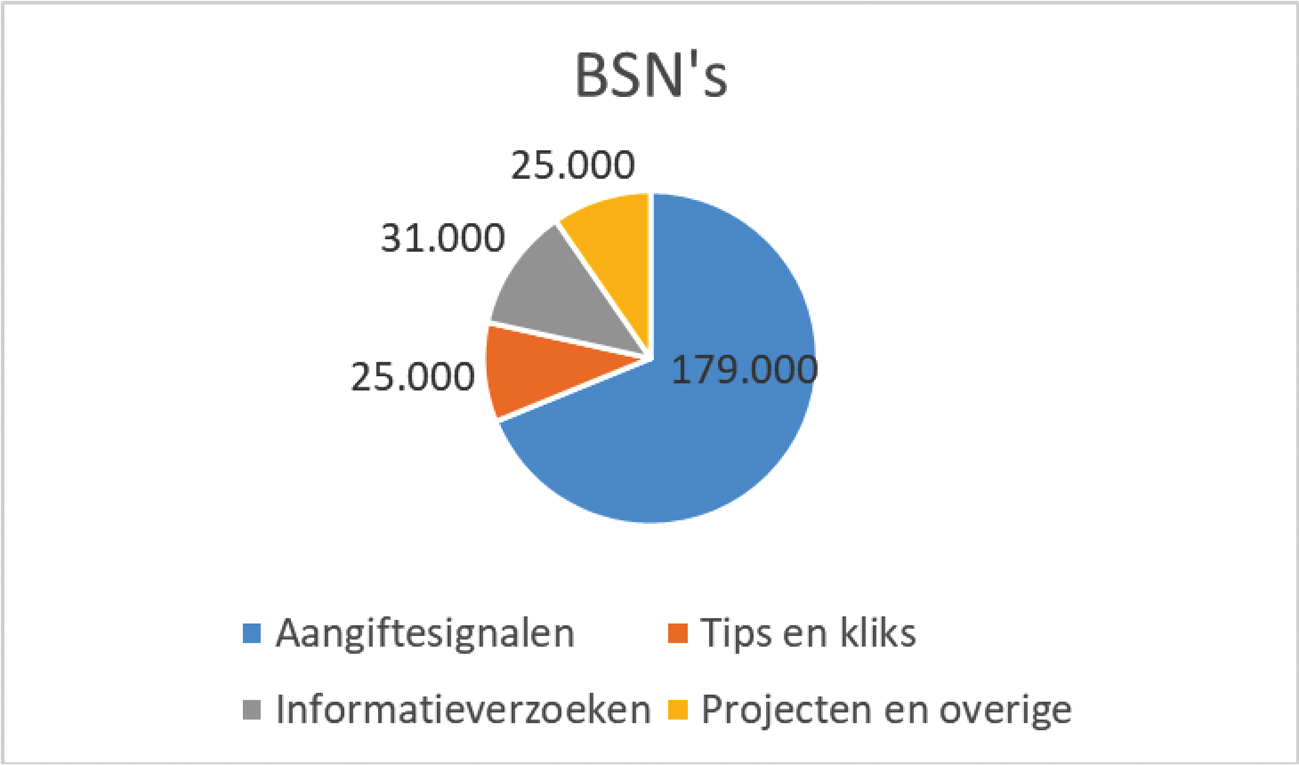

In FSV stonden circa 270.000 natuurlijke personen geregistreerd. Deze personen zijn in FSV opgenomen met de redenen als genoemd in het volgende diagram1:

Vanaf maart 2021 zijn de eerste personen geïnformeerd over hun opname in FSV. In juni 2021 was meer dan 95% geïnformeerd. Vanaf september 2021 is gestart met het informeren van personen over de reden van registratie in FSV. Inmiddels is voor alle personen, waarvoor het te achterhalen was, duidelijk wat de reden voor registratie is. Aan 232.000 personen is een afrondende brief verstuurd. Eind mei zijn dit er 255.000 en aan 15.000 personen wordt deze brief verstuurd in juni 2023. Met steekproeven, diverse kwaliteitscontroles en door een combinatie van automatisering en handmatige afhandeling heeft de Belastingdienst kunnen vaststellen met welke reden een burger in FSV is opgenomen.

In verstuurde brieven is zoveel mogelijk maatwerk geleverd. Personen kunnen via het FSV-portaal informatie vinden over hun FSV-registratie en in contact treden met de Belastingdienst. Naast contact via de website, kan dit telefonisch bij het meldpunt FSV.

Conform motie van het lid Azarkan werd het in september 2021 mogelijk om op een eenvoudige wijze voor FSV een AVG-inzageverzoek in te dienen bij de Belastingdienst door toevoeging van een meldknop op het FSV-portaal. Tot en met eind april 2023 zijn er circa 14.000 inzageverzoeken ingediend, waarvan 90% inmiddels is afgehandeld.

Als bijlage 1 vindt u een eindrapportage «MM1 & mm2» waarin u gedetailleerd kunt lezen op welke wijze deze moties zijn uitgevoerd.

Schade-, herstel- en tegemoetkomingsbeleid

Met motie Snels is de regering verzocht om in kaart te brengen hoeveel personen door een vermelding in FSV ten onrechte geschaad zijn, welke schade deze personen ondervonden hebben en hier een compensatieregeling voor uit te werken. Met motie van het lid Azarkan is verzocht om in 2022 uitvoering te geven aan dit beleid.

In mijn brief van 4 november 2022 schreef ik dat het voor 33.700 personen nog onduidelijk was welk effect zij hebben gehad. Inmiddels is het effect ook voor deze groep personen duidelijk.

Effect van registratie in FSV vastgesteld

Van de circa 267.000 in FSV geregistreerde personen, heeft de Belastingdienst voor circa 137.000 personen vastgesteld dat zij geen effect hebben ondervonden. Circa 113.000 personen hebben wel een effect ondervonden, maar dit effect heeft niet te maken met FSV en is verklaarbaar2. Er is bijvoorbeeld een correctie in de aangifte aangebracht. Circa 17.000 personen hebben wel een effect ondervonden van hun registratie in FSV. U ziet dit schematisch in de volgende tabel:

|

Effectbepaling FSV-geregistreerden |

Tegemoetkoming |

Aantal personen / effecten |

|---|---|---|

|

Totaal |

267.233 |

|

|

Geen effect |

136.598 |

|

|

Verklaarbaar effect |

113.298 |

|

|

A. Met bijzondere persoonsgegevens zonder effect zonder tegemoetkoming |

80.8031 |

|

|

B. Wel effect, waarvan: |

17.3372 |

|

|

C. Bijzondere persoonsgegevens met effect |

€ 375 |

1.305 |

|

D. Persoonlijke betalingsregeling/kwijtschelding |

3.837 |

|

|

E. MSNP |

300 |

|

|

F. Effect bij toeslagen na FSV-registratie |

40 |

|

|

G. Ambtshalve vermindering/stopzetting toeslagen zonder behandelverslag |

3.263 |

|

|

H. Te lang intensief toezicht |

€ 375 |

5.703 |

|

H. Te lang intensief toezicht in combinatie met bijzondere of strafrechtelijke gegevens |

€ 750 |

4.870 |

|

I. Schuldig-/-nalatig |

Ntb |

Maximaal 500 |

|

J. Afwijzen aanvraag voor een omzetbelastingnummer |

– |

0 |

|

K. Gegevensverstrekking aan derden met gevolg |

€ 375 |

0 |

In FSV zijn personen geregistreerd met bijzondere en strafrechtelijke persoonsgegevens. Indien dergelijke gegevens zijn geregistreerd en er is een causaal verband met een gevolg of handeling dat hieraan is gegeven, komt een persoon in aanmerking voor een tegemoetkoming. Indien dit gevolg er niet is, komt een persoon niet in aanmerking voor een tegemoetkoming. Dat laatste geldt voor circa 81.000 personen.

Van de circa 267.000 personen hebben circa 17.000 personen een effect ondervonden van hun registratie in FSV. Zij komen, conform het vastgestelde beleid, in aanmerking voor een vergoeding van schade, een tegemoetkoming of herstel.

De Belastingdienst heeft vastgesteld dat 1.300 keer het effect zich heeft voorgedaan dat de registratie van bijzondere of strafrechtelijke persoonsgegevens een causaal verband heeft gehad met een gevolg of een handeling. Personen waarbij dit effect zich heeft voorgedaan, komen in aanmerking voor een schadevergoeding van € 375.

De Belastingdienst heeft 3.800 keer een persoonlijke betalingsregeling of kwijtschelding afgewezen wegens een registratie in FSV. Voor personen die het betreft wordt tegemoetkomingsbeleid uitgewerkt in een wettelijke regeling vastgelegd. Het uitgangspunt daarbij is dat tegemoetgekomen wordt in het materiele nadeel.

Circa 3003 keer is een aanvraag voor Minnelijke Schuldsanering Natuurlijke Personen (MSNP) afgewezen wegens een registratie in FSV. Personen die het betreft komen, afhankelijk van de effecten van deze afwijzing, in aanmerking voor het tegemoetkomingsbeleid voor MSNP zoals ik dat communiceerde met mijn brief van 4 november 2022. Dit beleid wordt vastgelegd in wetgeving conform de planning zoals in bijlage 4 bij deze brief is opgenomen.

In het PwC rapport naar de effecten van door de directie MKB opgevoerde FSV-registraties is geconstateerd dat van circa 4.300 ondernemers dan wel familieleden van ondernemers de toeslag is stopgezet, die ook in de MKB-systemen Informatiesysteem Klantbehandeling (IKB) en Klant Relatiebeheer Belastingen (KRB) stonden. Volgens PwC duidt dit niet op een causaal verband, maar is wel gezien dat bij de beoordelingen van de directie Toeslagen destijds soms IKB of KRB is geraadpleegd. In mijn brief van 4 november 2022 heb ik toegezegd dit verder uit te zoeken. Na een geautomatiseerd onderzoek is een steekproef uitgevoerd, waarbij gezocht is naar de causale relatie tussen de verwijzing in de notities in het MKB-systeem en de ambtshalve vermindering of stopzetting van toeslagen. Uit de steekproef is duidelijk geworden dat er een groep van circa 40 burgers is, die mogelijk op basis van een verwijzing naar hun FSV-registratie in de MKB-systemen (IKB-/-KRB) te maken heeft gehad met een ambtshalve vermindering of stopzetting. Voor een groot deel van de 40 burgers kan geen documentatie omtrent de correctie in toeslagen gevonden worden; hierdoor kan de causaliteit niet uitgesloten, noch aangetoond worden. Voor een minderheid van de gevallen lijkt wel een causale relatie tussen de verwijzing naar FSV en de correctie in toeslagen te bestaan. Hoeveel burgers dit precies zijn is op basis van de steekproef niet te zeggen en wordt op dit moment door middel van handmatig onderzoek verder geconcretiseerd. Als dit is afgerond zal ik samen met de Staatssecretaris van Financiën – Toeslagen en Douane uw Kamer hierover informeren.

Uit het rapport van PwC over de effecten van FSV bij de Dienst Toeslagen is onder meer gebleken dat voor een aantal burgers geldt dat er een ambtshalve vermindering/stopzetting van de toeslag heeft plaatsgevonden in hetzelfde jaar als hun FSV-registratie én dat hiervoor geen behandelverslag is teruggevonden. De komende tijd zal een steekproef worden uitgevoerd om te achterhalen hoe de ambtshalve vermindering/stopzetting van de toeslag kan worden verklaard.

Circa 5.700 keer is het effect vastgesteld dat een persoon te lang onder intensief toezicht heeft gestaan. Personen die het betreft komen in aanmerking voor een vergoeding van € 375. Circa 4.900 keer is het effect vastgesteld dat er sprake is geweest van te lang intensief toezicht in combinatie met bijzondere of strafrechtelijke gegevens. Personen die dit betreft komen in aanmerking voor een vergoeding van € 750.

Ik heb uw kamer met mijn brief van 24 juni 2022 laten weten dat een registratie in FSV gevolgen kan hebben gehad voor personen in de vorm van een afwijzing van een verzoek tot deelname aan een minnelijke schuldsanering natuurlijke personen (MSNP), kwijtschelding of een (persoonlijke) betalingsregeling. Deze afwijzingen kunnen tot gevolg hebben gehad dat de betaling van de op de aanslag Inkomensheffing (hierna: IH) verschuldigde premie voor de AOW is uitgebleven met als resultaat een voordracht schuldig nalatig door de Belastingdienst aan de Sociale Verzekeringsbank (SVB).

De SVB stelt op basis van door de Belastingdienst aangeleverde gegevens vast wat de gevolgen zijn voor de AOW-opbouw als niet (volledig) is voldaan aan de AOW-premieplicht en berekent wat de eventuele korting op de AOW is. In de wet- en regelgeving wordt dit aangeduid met de term schuldig nalatig verklaren. Deze voordracht voor schuldig nalatig vloeit voort uit het niet betaald hebben van de verschuldigde premie.

Wel is mogelijk sprake van een indirecte relatie tussen een FSV-registratie en een verklaring schuldig nalatig, omdat de hiervoor genoemde afwijzingen mede tot gevolg kunnen hebben gehad dat de betaling van de verschuldigde premie is uitgebleven. Uit de door de Belastingdienst uitgevoerde inventarisatie met betrekking tot de impact op schuldig nalatig blijkt dat die indirecte relatie niet altijd eenduidig te leggen is. Er kunnen naast de afwijzing nog andere (financiële) redenen zijn geweest waarom een burger de verschuldigde AOW-premie niet heeft kunnen voldoen.

In de inventarisatie is gekeken naar de samenloop van een FSV-registratie met de hiervoor genoemde afwijzingen (MSNP, kwijtschelding, persoonlijke betalingsregeling). In die populatie is verder een onderscheid aangebracht tussen personen die als gevolg van de voordracht al daadwerkelijk gekort zijn op de AOW, dan wel in 2023 mogelijk nog gekort gaan worden en personen voor wie de voordracht nog geen gevolgen hebben gehad omdat ze de AOW-gerechtigde leeftijd in 2023 nog niet bereiken.

De Belastingdienst zal de impact samen met de SVB verder onderzoeken. Het dossier van circa 7.000 personen is hiervoor onderzocht. Voor circa 500 personen is nader dossieronderzoek nodig. De focus ligt hierbij op personen die al gekort zijn op de AOW, of daar mogelijk nog mee geconfronteerd worden in de loop van 2023. Hierbij zullen ook de overwegingen worden betrokken die een rol spelen bij het wetsvoorstel Wijziging van de AOW (afschaffen schuldig nalatig). Uit de analyse is gebleken dat de bestaande uitvoering complex en kwetsbaar is en de doorgevoerde kortingen onevenredig kunnen aanvoelen voor de betrokkenen. Ik zal uw Kamer met het jaarverslag Belastingdienst hierover informeren.

De Belastingdienst heeft onderzocht of het afwijzen van een aanvraag voor een omzetbelastingnummer op basis van een selectie in het model afgifte BTW-nummer gelegen was bij een FSV-registratie en verdere gevolgen heeft gehad. Negen personen zijn geselecteerd wegens hun FSV-registratie, waardoor hun aanvraag voor een omzetbelastingnummer door een medewerker van de Belastingdienst is beoordeeld. Zes personen kregen alsnog een omzetbelastingnummer en drie personen kregen geen nummer. Dat zij geen nummer kregen, lag aan het onbeantwoord blijven van vragen die de Belastingdienst de aanvragers stelde. De Belastingdienst concludeert dat er geen gevolgen voor personen zijn geweest van de selectie van hun aanvraag voor een omzetbelastingnummer.

PwC en de Belastingdienst hebben onderzoek gedaan naar gegevensverstrekking uit of over FSV aan derden. Uit de drie onderzoeken volgt de conclusie dat totaal 300 verstrekkingen uit e-mailboxen hebben plaatsgevonden met informatie uit of over FSV, waarin 510 personen voorkomen. Organisaties die een dergelijke verstrekking hebben ontvangen hebben onderzocht of zij hieraan gevolgen hebben verbonden voor de personen die in deze verstrekkingen voorkwamen. Zij hebben geen gevolgen kunnen vaststellen.

Ik stel vast dat, in het licht van het totaal aantal personen van 270.000 dat in FSV geregistreerd was, de gegevensverstrekking op basis van de hiervoor genoemde onderzoeken relatief beperkt is geweest en dat bovendien geen sprake is van grootschalige gegevensverstrekking. Ook betrof de verstrekte informatie voornamelijk dat iemand in FSV is opgenomen en niet met welke gegevens een persoon in FSV is opgenomen. Tot slot hebben de organisaties die informatie over of uit FSV ontvingen van de Belastingdienst, vastgesteld dat dit geen effect heeft gehad voor deze personen.

Zoals ik eerder al heb gemeld, blijft voorop staan dat gegevensverstrekking uit of over FSV aan andere organisaties niet juist was. Daarnaast wil ik de kanttekening plaatsen dat de onderzoeken zich hebben gericht op groepsmailboxen die volgens het onderzoek van PwC het grootste risico vormden waar het gegevensverstrekking aan andere organisaties betrof. Verstrekkingen van gegevens die achteraf nauwelijks vast te stellen zijn, zoals telefonische verstrekkingen, zijn hier niet in betrokken. Ik voel mij er ongemakkelijk bij dat nooit volledige zekerheid gegeven kan worden welke gegevensverstrekkingen hebben plaatsgevonden, maar moet ook concluderen dat ik geen mogelijkheden zie om meer zekerheid te krijgen dan er nu is. In het vervolg zal de Belastingdienst een afwegingskader gebruiken om te bepalen of nader onderzoek naar een gegevensverstrekking nodig is. Dit afwegingskader is nu in ontwikkeling en verwacht ik in de volgende stand-van-zakenbrief Belastingdienst, die voor het Commissiedebat Belastingdienst van 7 september 2023 aan uw Kamer zal worden gestuurd, met uw Kamer te delen.

Tot slot deed ik in het schriftelijk overleg4 de toezegging om na afronding van de vervolgonderzoeken naar gegevensverstrekking organisaties die informatie van de Belastingdienst hebben ontvangen over of uit FSV te verzoeken deze informatie te verwijderen. De Belastingdienst heeft deze organisaties hierom verzocht en zij hebben bevestigd de informatie te verwijderen. Hierdoor krijgen personen die in FSV-geregistreerd stonden en waarvan informatie uit of over FSV aan andere organisaties is verstrekt de zekerheid dat FSV-informatie niet alsnog tot gevolgen voor hen leidt bij andere organisaties.

Als bijlage 2 vindt u een eindrapportage waarin u gedetailleerd kunt lezen hoe het onderzoek heeft plaatsgevonden naar gegevensverstrekking.

Afhandeling schadeverzoeken en juridische bijstand

Personen die van mening zijn dat zij schade hebben geleden door het handelen van de overheid en menen dat die met het voorgestelde herstel- en tegemoetkomingsbeleid onvoldoende wordt weggenomen, kunnen een schadeverzoek indienen. De Belastingdienst heeft circa 450 schadeverzoeken ontvangen van personen met betrekking tot de registratie in FSV. Die verzoeken dateren van voor het moment dat het herstel- en tegemoetkomingsbeleid in uitvoering werd gebracht, maar ook van daarna. Recent is bij de Belastingdienst een werkgroep gestart om een werkinstructie te ontwikkelen voor de afhandeling van deze schadeverzoeken, waarna afhandeling van de verzoeken volgt. De Belastingdienst stelt dit kader voor het zomerreces vast. Daarnaast is de Belastingdienst gestart met het leggen van contact met personen om meer zicht te krijgen op deze schadeverzoeken, om personen te informeren over de stand van zaken en het vervolg.

Voor de uitgangspunten van deze werkinstructie wil ik aansluiten bij het beleid rondom herstel- en tegemoetkoming van de Belastingdienst. Materiele schade komt in aanmerking voor zover die schade en het causale verband aannemelijk wordt gemaakt. Personen die het niet eens zijn met de beslissing die de Belastingdienst neemt over hun verzoek om schade te vergoeden, kunnen de rechter vragen zich daarover uit te spreken.

Met de motie van het lid Alkaya5 werd verzocht te onderzoeken hoe, waar nodig, juridische bijstand verleend kan worden aan kwetsbare groepen bij het aantonen van de geleden schade. De inzet is er primair op gericht om via het herstel- en tegemoetkomingsbeleid de onterechte nadelige gevolgen van de FSV-registratie weg te nemen. Dit neemt niet weg dat er een geschil kan bestaan met een burger over de uitvoering of de reikwijdte van het herstel. Ook kan het voor een burger lastig zijn om de eventuele schade juridisch goed te onderbouwen. Voor personen met onvoldoende financiële middelen om hun recht te halen, kennen we in Nederland het stelsel van gesubsidieerde rechtsbijstand. Wat betreft de afhandeling van FSV wil ik zoveel mogelijk aansluiten bij dit bestaande stelsel.

Ik heb onderzocht of een verbreding mogelijk is in de sfeer van de bedrijfsuitoefening of bij claims voor schade die mogelijk is geleden door een rechtspersoon. Een dergelijke uitbreiding past niet in het huidige systeem van gesubsidieerde rechtsbijstand en verhoudt zich niet tot andere groepen. Alleen in uitzonderlijke situaties kunnen bedrijfsmatige belangen onder de Wrb vallen. Het is niet de bedoeling dat ondernemingsrisico’s afgewenteld worden op voorzieningen met publieke middelen. Uitzondering is als de voortzetting van bedrijf afhankelijk is van de rechtsbijstand. Een verruiming van de inkomens- en vermogensgrensgrenzen of op het punt van de eigen bijdrage vind ik interessant. Een dergelijke maatregel moet zorgvuldig afgewogen worden in het licht van de uitvoerbaarheid voor de Raad voor Rechtsbijstand en de Belastingdienst. Ik ga hier graag met u over in debat.

Daarnaast wordt bij de vormgeving van de wetvoorstellen die nodig zijn om herstel en tegemoetkoming te bieden voor de «discriminatoire selectie van de aangifte» en het onterecht niet meewerken aan een schuldsanering door de Belastingdienst (MSNP) (zie paragraaf II) de rechtsbescherming van de betrokken personen meegenomen. Die wetsvoorstellen worden aan de Raad voor Rechtsbijstand en de Minister voor Rechtsbescherming voorgelegd, conform mijn brief van 4 november 2022.

Zelfmelders

Vanaf april 2021 konden personen die menen effecten van FSV ondervonden te hebben zich melden bij de Belastingdienst via een meldknop op de website van de Belastingdienst. Hier hebben circa 6.300 personen gebruik van gemaakt. Vervolgens heeft de Belastingdienst, afhankelijk van de melddatum, grotendeels handmatig en soms geautomatiseerd onderzocht welke gevolgen deze persoon van FSV ondervonden kon hebben. Hier heeft de Belastingdienst circa 45.000 uur aan besteed. In april 2023 zijn alle onderzoeken door de Belastingdienst afgerond. Bij circa 80% van deze personen is uit het onderzoek gebleken dat zij geen effect, of een te verklaren effect hebben ondervonden van hun registratie in FSV. Zij worden daarover geïnformeerd. Voor de resterende groep die zich hebben gemeld is nader onderzoek nodig naar het effect dat zich heeft voorgedaan danwel is er sprake van een onterecht verzoek. De effecten die gevonden zijn wijken niet af van de effecten zoals PwC die in hun onderzoeken heeft gevonden. Wel is er in enkele gevallen sprake van een mogelijk effect dat niet geautomatiseerd is gevonden en is in een enkel geval een onvolkomenheid in het dossier gevonden. Deze zijn opgepakt.

Ondernemerschap en FSV

In FSV stonden circa 66.000 personen met een burgerservicenummer, terwijl zij ook een onderneming hadden. De helft van deze ondernemers hebben te maken gehad met één of meerdere handmatige behandelingen gedurende hun ondernemerschap en de registratie in FSV. Deze ondernemers zijn geïnformeerd over de gevolgen die FSV voor hen gehad heeft, ook waar het gegevensverstrekking aan derden betreft, conform motie Omtzigt6 die hiermee afgedaan is. Het aantal ondernemers en handmatige behandelingen is gebleken uit onderzoek van de Belastingdienst in navolging van een toezegging7.

Selectie op de belastingaangifte

Bij het selecteren van bepaalde aangiften inkomensheffing met een verhoogd risico op systeemfraude voor nader onderzoek, bestond het risico dat het selectieproces meer gericht was op kenmerken van de belastingplichtige dan op fiscale risico’s. Van aangiften inkomensheffing 2012 tot en met 2019 waarbij sprake is van die selectie (AKI-code 1043, giften/specifieke zorgkosten), wordt de selectie daarom opnieuw beoordeeld. Indien hierbij niet kan worden uitgesloten dat bij de selectie grondrechten zijn geschonden, komt een persoon in aanmerking voor een forfaitaire tegemoetkoming waarvan de hoogte gekoppeld is aan de correctie op de aangifte.

In mijn eerdere brieven informeerde ik u hier reeds over. In mijn brief van 4 november 2022 noemde ik het aantal van 17.400 opnieuw te beoordelen belastingaangiften. Die groep is toegenomen met 200 belastingaangiften tot 17.600, omdat er belastingaangiften zijn toegevoegd die eerder nog niet betrokken werden in analyses wegens een lopend onderzoek van de Belastingdienst.

Om vast te stellen of grondrechten zijn geschonden bij de selectie op de belastingaangifte, is een beoordelingskader c.q. werkinstructie opgesteld. Voor het beoordelingskader is inbreng opgehaald bij het College voor de Rechten van de Mens (hierna: het College). Het College heeft desgevraagd een kritische reflectie gegeven op een conceptversie van deze werkinstructie en het daarin vervatte beoordelingskader. Dat heeft geleid tot een constructief gesprek over de verschillende elementen van het beoordelingskader. Het College heeft daarbij gezichtspunten aangedragen over de manier waarop de groep personen die op discriminatoire gronden nadeel heeft ondervonden kan worden geïdentificeerd en afgebakend. Deze punten zijn integraal verwerkt in de werkinstructie door de Belastingdienst.

|

Analyse stap |

Omschrijving |

Populatie |

|---|---|---|

|

Vaststellen van onderzoekspopulatie |

Populatie uit vooronderzoek |

17.400 |

|

Toevoeging door afronding onderzoek belastingdienst |

+200 |

|

|

Uitval door ontbreken vereiste kenmerken |

-/- 5.600 |

|

|

Populatie met juiste FSV, ABS, AKI kenmerken en correcties |

12.000 |

|

|

Vaststelling selectiegronden |

Burgers behoorde tot casus |

-/- 2.500 |

|

Burgers met (ook) andere redenen voor handmatige controle |

-/- 2.000 |

|

|

Tussenresultaat: burgers zonder selectiegronden |

Burgers zonder andere selectiegronden |

7.9001 |

De aantallen tellen niet op omdat een burger meerdere aangiften kan hebben, kan een burger tot een casus behoren met de ene aangifte maar niet met de andere. Daarnaast kunnen burgers zowel voorkomen in de analyse met betrekking tot de casussen als in de analyse met betrekking tot andere redenen voor handmatige selectie.

|

Vervolgstappen en uitsplitsing voor 7.900 burgers: |

||

|---|---|---|

|

Geen handmatig onderzoek |

Burgers zónder fiscale redenen op aangifte gerelateerd aan aftrek van specifieke zorgkosten |

1.2001 |

|

Handmatig onderzoek |

Burgers met aangifte gerelateerd aan aftrek van giften |

100 |

|

Handmatig onderzoek |

Burgers met fiscale redenen op aangifte gerelateerd aan aftrek van specifieke zorgkosten |

1.800 |

|

Handmatig onderzoek |

Burgers waarvan onbekend is of er fiscale redenen zijn op aangifte gerelateerd aan aftrek van specifieke zorgkosten en/of giften |

6.1002 |

Burger kan meerdere aangiften hebben en daardoor in verschillende groepen vallen, daarom telt het aantal burgers van het (niet) handmatige onderzoek niet op tot 7.900.

Op moment van geautomatiseerde analyse was de datalevering nog niet volledig. Hierdoor wordt het aantal van 6.100 burgers verder onderzocht op basis van geautomatiseerde analyse wanneer meer informatie voorhanden is.

Deze cijfers zijn voorlopig en betreffen een indicatie. In de handmatige analyse komt vast te staan bij hoeveel aangiften de grondrechten zijn geschonden. Er wordt een uitvoeringstoets op het beoordelingskader uitgevoerd. In de uitvoeringstoets zal de Belastingdienst een aantal kwaliteitscontroles verrichten om zeker te stellen dat er niemand is gemist. Indien de bevindingen van de uitvoeringstoets tot een aanpassing van het beoordelingskader leidt, dan wordt dit besproken met het College.

In mijn brief van 30 januari 20238 zegde ik ook toe om terug te komen op de kosten van de hersteloperatie. Omdat op dit moment de omvang van de groep en de gemoeide herstelbedragen nog niet vaststaan, kom ik in augustus 2023 op deze toezegging terug.

Voor personen waar herstel geboden wordt, stel ik de compensatie vast op 100% van het gecorrigeerde bedrag in de belastingaangifte. Mijn streven is om de wettelijke grondslag die nodig is voor het uitbetalen van de tegemoetkoming mee te laten lopen met het pakket Belastingplan 2024. Op deze manier kan worden bewerkstelligd dat dit wetsvoorstel per 1 januari 2024 in werking zou kunnen treden.

Onterechte effecten bij invordering (MSNP)

Zoals ik u in mijn brief van 4 november jl. meldde, zijn naar aanleiding van een registratie in de FSV ook aanvragen van burgers voor toelating tot een traject Minnelijke Schuldsanering Natuurlijke Personen (MSNP) afgewezen9. Daarnaast meldde ik dat in een werkinstructie die tot maart 2020 werd gebruikt door de Belastingdienst stond vermeld dat bij een individuele schuld (dit kan zowel een toeslag- als belastingschuld zijn) van hoger dan € 10.000, in samenhang met een FSV-registratie en/of de kwalificatie O/GS, een verzoek tot minnelijke schuldsanering werd afgewezen10. Op basis van deze bevindingen heeft de Auditdienst Rijk (ADR) aanvullend onderzoek verricht naar het toekennen van de kwalificatie O/GS en de gehanteerde grensbedragen bij het beoordelen van

verzoeken tot deelname aan een minnelijke schuldsanering. In het onderzoeksrapport dat op 6 juli 2021 aan uw Kamer is gestuurd, concludeert de ADR dat in de periode tussen 2012 tot en met 2019 door de Belastingdienst is gewerkt met geautomatiseerd tot stand gekomen afwijzingen van MSNP-aanvragen zonder dat hier verder een inhoudelijke beoordeling heeft plaatsgevonden. Het belangrijkste gevolg is dat het verzoek van de burger om deel te nemen aan een minnelijk schuldsaneringstraject in een aantal gevallen niet werd toegewezen door de Belastingdienst.

In de afgelopen twee jaar heeft de Belastingdienst onderzocht bij hoeveel en bij welke burgers bovenstaande werkwijze mogelijk heeft geleid tot effecten bij de invordering. Op basis van de huidige tussenstand van het onderzoek blijkt dat dit circa 4.500 burgers betreft. In het kader van zorgvuldigheid voert de Belastingdienst nog controles uit om eventueel gemiste burgers alsnog te identificeren. Ten tijde van mijn brief van 4 november jl. werden er twee categorieën geïdentificeerd. Inmiddels is ook een derde categorie te onderscheiden:

• Categorie 1: Personen die op een later moment alsnog zijn toegelaten tot een MSNP- of WSNP-traject (~2.300 personen)

• Categorie 2: Personen die niet zijn toegelaten tot een MSNP- of WSNP-traject (~500 personen)

• Categorie 3: Personen die na herbeoordeling of een nieuw verzoek een terechte afwijzing ontvangen hebben (~1.700 personen)

o Categorie 3a: Op basis van een herbeoordeling van het initiële verzoek

o Categorie 3b: Op basis van een nieuw, losstaand verzoek

Met deze categorisering is een onderscheid gemaakt tussen verschillende burgers in het onderzoek. Momenteel wordt verder gewerkt aan het finaliseren van de onderzoekspopulatie en het passende tegemoetkomingsbeleid in termen van wetgeving, uitvoering en financiële aspecten. Bij het finaliseren van de onderzoekspopulatie worden afwijsbrieven betrokken en het proces in aanloop naar de afwijzing toe. Dit betekent dat het proces, de eventuele afwijsgrond en de gevolgen voor de burger in dit onderzoek worden betrokken om vast te stellen of er sprake is van nadeel als gevolg van een automatische (voordracht tot) afwijzing.

Uitvoering en vervolg

Mijn wens is om zo snel als mogelijk het herstel en de tegemoetkoming voor de burgers op te starten. Om de snelheid in het proces te houden heb ik advies gevraagd aan de Landsadvocaat over de mogelijkheden voor de Belastingdienst om zo snel als mogelijk te starten met het tegemoetkomingsbeleid ten behoeve van de burger. De Landsadvocaat stelt onder meer dat, alvorens een accuraat integraal beeld van de schuldpositie van de burger te berekenen (incl. beeld van externe schulden), een wettelijke grondslag nodig is omdat hier gegevensverstrekking aan derden nodig is. Deze grondslag is ook noodzakelijk om straks bedragen uit te keren. Aan deze wettelijke grondslag wordt de komende tijd gewerkt, conform de planning in bijlage 4. Vooruitlopend op de wettelijke grondslag stelt de Landsadvocaat dat het mogelijk is om het dossieronderzoek naar interne schulden te doen. In afwachting van de wettelijke grondslag werk ik, waar mogelijk, door aan de voorbereidingen voor het uitvoeren van de tegemoetkomingsregeling, zoals het maken van uitvoeringsafspraken met benodigde partners.

De Staatssecretaris van Financiën, M.L.A. van Rij

|

Handeling |

Doorlooptijd |

|---|---|

|

Ambtelijke voorbereiding, Uitvoeringstoets, externe adviezen |

4–5 maanden |

|

Interdepartementale voorbereiding en ministerraad |

4–6 weken |

|

Advies Raad van State |

1–3 maanden |

|

Verwerken advies Raad van State en Nader Rapport |

2 weken |

|

Versnelde parlementaire behandeling |

3-maanden |

|

Schatting doorlooptijd |

18–19 maanden |

In overleg met de betrokken adviesorganen en de Tweede Kamer en Eerste Kamer, kan het wetgevingstraject worden versneld.

|

Handeling |

Doorlooptijd |

|---|---|

|

Ambtelijke voorbereiding, Uitvoeringstoets, externe adviezen |

4–5 maanden |

|

Interdepartementale voorbereiding en ministerraad |

4–6 weken |

|

Advies Raad van State |

1–3 maanden |

|

Verwerken advies Raad van State en Nader Rapport |

2 weken |

|

Versnelde parlementaire behandeling |

3–6 maanden |

|

Schatting doorlooptijd |

12–15 maanden |

Het diagram telt op tot 260.000 personen. Er zijn 10.000 personen onder andere vertrokken onbekend waarheen. Daarbovenop zijn er nog 20.000 personen overleden.

Zie bijvoorbeeld rapport PwC «onderzoek effecten FSV particulieren», Kamerstuk 31 066, nr. 957.

Dit aantal wijkt af van het aantal genoemd in paragraaf II onder «Onterechte effecten bij invordering». In die paragraaf zijn in het aantal ook afwijzingen betrokken die niet gelieerd zijn aan FSV.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-1231.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.