Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 31066 nr. 1127 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 21 oktober 2022

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over de brief van 1 juli 2022 inzake scenario's (corona)belastingschuld (Kamerstuk 31 066, nr. 1067).

De vragen en opmerkingen zijn op 14 september 2022 aan de Staatssecretaris van Financiën voorgelegd. Bij brief van 20 oktober 2022 zijn de vragen beantwoord.

De voorzitter van de commissie, Tielen

Adjunct-griffier van de commissie, Kling

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben met belangstelling kennis genomen van de brieven over de «Scenario's (corona)belastingschuld». Deze leden onderschrijven het belang dat ondernemers adequaat de tijd krijgen om hun belastingschulden te kunnen aflossen.

De leden van de VVD-fractie maken zich zorgen over een aantal van de uitvoeringsaspecten. Deze leden danken de belastingdienst voor het vele werk wat tot nu toe is gedaan in het kader van corona. Deze leden begrijpen ook dat op dit moment de uitvoering van de belastingdienst onder druk staat door onder andere personeelstekorten en achterstalligonderhoud van de ICT-voorzieningen. Echter, maken deze leden zich zorgen over de wijze waarop bijvoorbeeld aan de motiveringsplicht moet worden voldaan door ondernemers. Zij moeten in sommige gevallen schriftelijk (dus op papier) in plaats van online hun verzoek indienen. Dit kan leiden tot problemen wanneer bijvoorbeeld de brieven niet aankomen en bij de verdere verwerking van de brieven bij de Belastingdienst zelf. Deze leden vragen het kabinet hierop te reflecteren en hoe in de toekomst hier veerkrachtig mee om kan worden gegaan.

Vragen en opmerkingen van de leden van de fractie van D66

Met interesse hebben de leden van de D66-fractie kennisgenomen van de scenario’s voor de (corona)belastingschuld en de monitoringsbrief over fiscale coronamaatregelen. Deze leden hebben hier nog enkele vragen en opmerkingen bij.

Uit de kerngegevens van de scenario’s over de (corona)belastingschuld begrijpen de leden van de D66-fractie dat er zes miljoen euro minder belastinginkomsten worden verwacht, door een inhaaleffect bij faillissementen maar ook doordat levensvatbare ondernemingen tijdelijke liquiditeitsproblemen kunnen ervaren. Deze leden vragen of het kabinet meer informatie kan geven over de omvang van de levensvatbare bedrijven die tijdelijke liquiditeitsproblemen ervaren en daardoor geen uitgestelde belasting kunnen terugbetalen. Klopt het nog steeds dat een ondernemer maatwerk bij terugbetaling kan aanvragen, zo vragen deze leden. De leden van de D66-fractie vragen voorts in hoeverre dit bekend is bij ondernemers en wat er wordt gedaan om dit onder de aandacht te brengen, om te voorkomen dat in de kern levensvatbare bedrijven failliet gaan.

Omdat de leden van de D66-fractie veel waarde hechten aan een goede uitvoering, vinden zij het van belang dat de regelingen die worden vormgegeven goed kunnen worden uitgevoerd. Eerder hebben deze leden aandacht gevraagd voor het versterken van de uitvoering zodat meer maatwerk in de regelingen mogelijk wordt gemaakt. Aangezien deze leden begrijpen dat het kabinet voornemens is om eventuele nieuwe steunmaatregelen specifiek vorm te geven en niet langer generiek, hadden deze leden graag gezien dat het uitvoeringstechnisch mogelijk zou zijn om de levensvatbaarheid van ondernemingen op een adequate manier te toetsen. Kan het kabinet toelichten welke maatregelen zijn genomen om de capaciteit van de uitvoering te vergroten zodat steunmaatregelen specifieker kunnen worden vormgegeven, zo vragen de leden van de D66-fractie.

Hoewel de stellingname begrijpelijk is dat corona voor ondernemers een exogeen risico is, begrijpen de leden van de D66-fractie dat een beperkte uitbraak tot ondernemersrisico kan worden gerekend. Daarbij erkennen deze leden het risico op eventuele onrechtvaardigheid en op demoraliserende effecten. Deze leden vragen daarom naar de communicatie van het kabinet richting ondernemers om zich goed op een corona-uitbraak voor te bereiden als die nog ver weg lijkt en naar mogelijke andere oplossingen voor steunmaatregelen. Heeft het kabinet onderzocht of de gevolgen van een uitbraak (deels) te verzekeren zijn, via een verzekeraar of via een overheidsfonds, zo vragen de leden van de D66-fractie.

Het is teleurstellend voor de leden van de D66-fractie dat het niet is gelukt om een apart team van ambtenaren met mandaat en doorzettingsmacht te vormen waarbinnen de verschillende uitvoeringsorganisaties samenwerken om met een gezamenlijke oplossing te komen. Daarom vragen deze leden wat er nodig is om dit team wél te kunnen oprichten in de toekomst en in hoeverre de casuïstiektafel die is opgericht de toegankelijkheid voor ondernemers verbetert.

Eerder hebben de leden van de D66-fractie aandacht gevraagd voor ondernemers die vanwege een openstaande belastingschuld failliet dreigen te gaan. Deze leden zien het wijzen op schuldhulpverlening via de gemeente door de Belastingdienst als een positieve ontwikkeling, maar vragen naar een toelichting op het traject dat een ondernemer moet doorlopen om te kunnen stoppen zonder privé aansprakelijk te zijn voor alle (corona)belastingschulden. Op welke manier kan een stoppersregeling de persoonlijke pijn voor ondernemers verzachten als hun bedrijf niet langer levensvatbaar is sinds de coronacrisis, zo vragen de leden van de D66-fractie.

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben met interesse kennisgenomen van de kabinetsbrief met betrekking tot de scenario’s (corona)belastingschuld en de brief met betrekking tot de versoepeling betalingsregeling (corona)belastingschuld. De leden van de CDA-fractie zijn blij dat gehoor is gegeven aan de wens van de Kamer over het onder voorwaarden verlengen van de betalingsregeling van vijf naar zeven jaar en dat meer flexibiliteit wordt ingebouwd in de betalingsregeling.

Tegelijkertijd constateren de leden van de CDA-fractie dat door de energiecrisis, de algehele hoge inflatie en een mogelijke recessie een nieuwe economische werkelijkheid ontstaat. Veel bedrijven gaan een lastige periode tegemoet. Deze leden hebben daarom enkele vragen over in hoeverre de regeling voldoende op deze nieuwe situatie inspeelt.

De leden van de CDA-fractie steunen de keuze om de verlenging van de betalingsregeling naar zeven jaar alleen onder voorwaarden toe te staan, en niet generiek toe te passen.

De leden van de CDA-fractie constateren dat een verlenging van de betalingstermijn alleen onder voorwaarden toegekend kan worden, zodat de verlenging wordt gericht op ondernemingen die financieel gezond zijn en te maken hebben met tijdelijke aflossings-/liquiditeitsproblemen. De leden van de CDA-fractie steunen deze keuze. Tegelijkertijd constateren deze leden dat er steeds meer bedrijven zijn die door de hoge energierekening in de problemen komen. Deze leden vragen daarom in hoeverre het mogelijk is om in de regeling als voorwaarde op te nemen dat een bedrijf ook in aanmerking komt voor de verlenging indien het bedrijf een hoge energierekening heeft. Gedacht kan bijvoorbeeld worden aan een drempelpercentage, waarbij het gaat om de totale energiekosten als percentage van de omzet in een bepaald jaar. De leden van de CDA-fractie vragen de Staatssecretaris wat de voor- en nadelen hiervan zouden zijn en of de Staatssecretaris dit wenselijk acht in de huidige economische omstandigheden.

De leden van de CDA-fractie vragen bovendien of de huidige economische omstandigheden, en specifiek de energiecrisis, eventueel zouden kunnen rechtvaardigen dat wordt gekozen voor een verlenging naar tien jaar, in plaats van zeven jaar. Deze leden vragen of de Staatssecretaris wil toelichten of ondernemers, en zeker ondernemers in energie-intensieve sectoren, hiermee geholpen zouden zijn.

De beoogde ingangsdatum van de invordering van coronaschulden is 1 oktober 2022. De leden van de CDA-fractie vragen het kabinet wat de financiële impact is voor de overheid en bedrijven als zou worden gekozen voor een latere ingangsdatum van de invordering. Deze leden vragen of de Staatssecretaris wil toelichten of ondernemers, en zeker ondernemers in energie-intensieve sectoren, hiermee geholpen zouden zijn.

De leden van de CDA-fractie steunen net als de verlenging van de betalingsregeling naar zeven jaar ook de voorgenomen maatregelen om de betalingsregeling flexibeler te maken. Deze leden vragen de Staatssecretaris of ook op dit punt voldoende rekening is gehouden met de nieuwe economische werkelijkheid en de energiecrisis. De leden van de CDA-fractie vragen of de betaalpauze van drie maanden soelaas kan bieden aan bedrijven die hun productie (tijdelijk) moeten stilleggen door de gestegen energieprijzen en of de termijn van drie maanden daarbij voldoende is. Deze leden vragen of in deze situatie niet nog meer flexibiliteit geboden zou moeten worden aan bedrijven en op welke manier dit zou kunnen.

Vragen en opmerkingen van de leden van de fractie van de ChristenUnie

De leden van de ChristenUnie-fractie hebben met belangstelling kennisgenomen van de scenario’s coronabelastingschuld en de monitoringsbrief fiscale coronamaatregelen. Deze leden vragen naar de ontwikkeling van de terugbetaling van de coronabelastingschulden sinds het verzenden van de brief. Is een hoger of lager deel van de in deze maanden terug te betalen belastingschuld ontvangen en hoe verhoudt dat zich met de trend in andere maanden? Is uit de terugbetalingscijfers in enige mate herleidbaar dat de sterk gestegen energieprijzen een effect hebben op de financiële gezondheid van bedrijven, en daarmee de hoogte van de belastingterugbetaling? Voorts vragen deze leden naar de opvolging van de motie van het lid Van der Graaf c.s.1 over de administratieve last van de motiveringsplicht. Kan het kabinet toelichten op welke wijze daar op dit moment uitvoering aan gegeven wordt?

Vragen on opmerkingen van de leden van de fractie van de SGP

De leden van de SGP-fractie hebben met interesse kennisgenomen van de voorliggende brieven. Zij hebben hierover nog enkele vragen.

De leden van de SGP-fractie lezen dat op grond van een data-analyse van de Belastingdienst wordt geschat dat zo’n twintig procent van de bedrijven in een «hoog risicocategorie» zit. Kan meer ingegaan worden op de kenmerken van deze bedrijven? Zijn dit vooral kleine bedrijven, welke sectoren zijn hierin oververtegenwoordigd, zijn dit met name bedrijven met hoge schulden en of ook bedrijven met lage schulden maar een slechte financiële positie, et cetera?

De leden van de SGP-fractie hebben enkele vragen over de (mogelijke) versoepelingen in de terugbetaling van coronaschulden. In de scenario’s, en inmiddels ook in de brief van 8 september jongstleden waarin versoepelingen zijn aangekondigd2, worden voorwaarden gesteld aan de versoepelingen. Alleen als een onderneming voldoet aan de voorwaarden, kan daarvan gebruik gemaakt worden. Deze leden steunen in beginsel deze lijn, maar hebben hier wel vragen over. Kan concreet, per versoepeling, aangegeven worden welke voorwaarden van toepassing zijn? En kan tevens de reden van deze versoepelingen gedeeld worden? Tevens vragen deze leden naar de precieze invulling van een «gemotiveerd verzoek». Ten slotte vragen de leden van de SGP-fractie waarom het beleidsbesluit met betrekking tot de versoepelingen pas uiterlijk 30 september 2022 wordt gepubliceerd, waardoor ondernemers nauwelijks tijd hebben om hierop te anticiperen?

De leden van de SGP-fractie vragen of het kabinet, bij het opstellen van de scenario's en bij het besluiten tot de versoepelingen, bepaalde verwachtingen had voor het aantal ondernemers dat gebruik zal maken van de versoepelingen. Zo ja, hoeveel ondernemers zullen naar verwachting gebruikmaken van de versoepelingen?

In de brief wordt enkele malen ingegaan op uitvoeringsuitdagingen als het gaat om versoepelingen. Het kabinet heeft met de brief van 8 september jongstleden daarin enkele keuzes gemaakt. Kan het kabinet toelichten wat de integrale gevolgen zijn van de gekozen versoepelingen voor de uitvoering? En in hoeverre kan de Belastingdienst grote aantallen verzoeken tot versoepeling aan?

De leden van de SGP-fractie vragen om meer duiding bij de tweede additionele optie onder scenario 5. Hoeveel ondernemers hebben hier in potentie profijt van? Welke risico's zitten aan deze optie? Gebleken is dat het kabinet niet gekozen heeft voor deze optie. Waarom niet, ook gezien het feit dat deze optie in de brief in alle opzichten als positief wordt gezien (alle indicatoren staan op groen)?

De leden van de SGP-fractie hebben vragen over de uitvoering van de motie van de leden Stoffer en Van Haga3. In de brief wordt weliswaar ingegaan op een bredere schuldenaanpak, maar slechts beperkt op de uitvoering van die motie. Zij constateren dat er ter uitvoering van die motie gesprekken zijn gevoerd. Wat is er concreet in die gesprekken afgesproken? Ook lezen zij dat er pilots worden opgestart. Wat is daarvan de status? Hoe zijn deze pilots precies opgesteld? Op welke wijze is de afbetaling van schulden vereenvoudigd en gestroomlijnd?

Vragen en opmerkingen van de leden van de fractie van de BBB

Het lid van de BBB-fractie heeft met belangstelling kennis genomen van de brief van de Staatssecretaris van Financiën van 1 juli 2022.

Het lid van de BBB-fractie vindt het in tegenstelling tot het kabinet geen genereuze regeling. Wel is het een strikt noodzakelijke regeling met een looptijd van vijf jaar (in zestig gelijke maandelijkse termijnen) en een snel oplopende invorderingsrente tot vier procent per 1 januari 2024.

Het lid van de BBB-fractie maakt zich grote zorgen over de financiële situatie bij met name MKB-bedrijven die door de extreem gestegen energiekosten ten toenemende kosten voor andere inkoop en grondstofprijzen de volgende klap krijgen te verwerken na jaren van corona ellende.

De start van de terugbetaling van corona-schulden komt op een zeer ongelukkig moment. Het lid van de BBB-fractie vindt dat we hier snel op in moeten grijpen door de startdatum van de terugbetalingen voorlopig met minimaal een jaar uit te stellen tot 1 oktober 2023 en te komen met saneringsvoorstellen voor energie-intensieve sectoren zoals bakkers, slagers en andere bedrijfstakken waar bakken, verwarmen en koelen een belangrijke activiteit is. Dit moet ook gelden voor ondernemers in die sectoren die hun schulden al wel hebben afgelost door bijvoorbeeld te lenen van privé of familie. Welke maatregelen kan de Staatssecretaris op dit gebied voorstellen?

Naar aanleiding van de beschrijving van de scenario’s en de uitvoerbaarheid hiervan, is het lid van de BBB-fractie van mening dat uitvoeringsorganisaties en hun automatisering altijd het gewenste beleid moeten volgen in plaats van andersom. Kan de Staatssecretaris aangeven op welke manier de Belastingdienst binnen korte termijn hervormingen door kan voeren waarbij deze dienst dienstverlenend wordt aan het beleid? Met uiteraard aandacht voor de werknemers van deze dienst. Te vaak hoort het lid van de BBB-fractie dat iets niet kan vanwege systemen. Dit terwijl juist de coronamaatregelen hebben laten zien dat de veerkracht en flexibiliteit van de verschillende overheden zeer groot is. Hiervoor is de politieke wil en steun aan de uitvoeringsdiensten en gemeenten cruciaal. Deelt de Staatssecretaris de mening van het lid van de BBB-fractie dat waar er een wil is, er een weg is en dat systemen en uitvoeringsorganisaties beleid moeten volgen in plaats van andersom?

De leden van de fractie van de VVD vragen het kabinet te reflecteren op het feit dat ondernemers niet digitaal een verzoek om versoepeling van de coronabetalingsregeling kunnen indienen en vragen hoe hier in de toekomst veerkrachtig mee om kan worden gegaan. Hoewel een digitaal loket voor alle soorten verzoeken nog niet structureel gerealiseerd kan worden in verband met een overvol portfolio, komt er specifiek voor verzoeken om toepassing van een betaalpauze, kwartaalaflossing of verlenging van de coronabetalingsregeling een digitaal loket beschikbaar in november van dit jaar. In de toekomst staat de wens van verdergaande digitalisering hoog op de agenda, maar deze wens concurreert met andere prioriteiten.

De leden van de fractie van D66 vragen of er meer informatie kan worden gegeven over het aantal levensvatbare bedrijven met tijdelijke liquiditeitsproblemen waardoor ze de uitgestelde belasting niet (volledig) kunnen aflossen. In het voorjaar was de verwachting dat ca 30% van de bedrijven problemen zou ondervinden bij de aflossing van de coronaschuld; dat was vóór de ontwikkeling van de stijgende bedrijfskosten. Er is op dit moment nog geen nieuw inzicht.

De leden van de fractie van D66 vragen zich af of maatwerk bij de betalingsregeling van coronaschulden mogelijk is. In maatwerk is voorzien door de onlangs ingevoerde versoepelingen: er is op basis van een gemotiveerd verzoek, een aaneengesloten betaalpauze van maximaal zes maanden (zes maandtermijnen of twee kwartaaltermijnen) mogelijk. Ook is het mogelijk om (ook met een gemotiveerd verzoek), de aflossingstermijnen per kalenderkwartaal in plaats van per maand te voldoen. Onder voorwaarden is het voor ondernemers tenslotte ook mogelijk om een gemotiveerd verzoek te doen om de betalingsregeling te verlengen van vijf naar maximaal zeven jaar. Als de coronabetalingsregeling, inclusief de versoepelingen, niet volstaat dan zijn op grond van het reguliere beleid andere oplossingsrichtingen denkbaar, zoals een sanering of een betalingsregeling op maat. Voor deze oplossingen gelden strengere voorwaarden, zo moet de ondernemer aantonen dat zijn bedrijf levensvatbaar is.

De leden van de fractie van D66 vragen verder naar de communicatie van het kabinet richting ondernemers om zich goed op een corona-uitbraak voor te bereiden als die nog ver weg lijkt, omdat bij beperkt risico er sprake is van ondernemersrisico. Het kabinet heeft verschillende stappen gezet om ondernemers tijdig te informeren en zich voor te bereiden. De samenleving open houden is het uitgangspunt van de langetermijnaanpak corona. Onderdeel van deze aanpak is dat verschillende sectoren sectorplannen hebben uitgewerkt. In de sectorplannen beschrijven de verschillende sectoren met welke maatregelen zij het beste kunnen werken in verschillende fases van de coronapandemie. Hieraan is breed gehoor gegeven. De sectorplannen staan op de website van VNO-NCW. Ook zijn zogenoemde maatregelenladders ontwikkeld. Op 16 september heeft het kabinet de langetermijnstrategie voor de omgang met corona gedeeld. Elke twee weken laat de overheid met een thermometer zien hoe het met het virus gaat in Nederland. Met die informatie kan het kabinet besluiten of er meer of juist minder maatregelen nodig zijn om de verspreiding van het virus te vertragen. Ook voor ondernemers is deze informatie nuttig om op de hoogte te zijn van de ontwikkelingen met betrekking tot het virus. Voor eventuele maatregelen vraagt het Kabinet advies aan het Outbreak Management Team (OMT) en het Maatschappelijk Impact Team (MIT).

De leden van de fractie van D66 vragen voorts naar mogelijke andere oplossingen voor steunmaatregelen. Heeft het kabinet onderzocht of de gevolgen van een uitbraak (deels) te verzekeren zijn, via een verzekeraar of via een overheidsfonds. Het verzekeren van de mogelijke gevolgen van een pandemie was ten tijde van de pandemie niet op korte termijn implementeerbaar. Kenmerk van verzekeren is dat een verzekering wordt afgesloten voordat het risico zich heeft voorgedaan. Verder is bij verzekeren van belang dat er ruimte is voor risicospreidingen daarmee het delen van het risico met anderen, zoals bijvoorbeeld bij een zorgverzekering het geval is. Op dit moment loopt er een onderzoek naar gerichte steuninstrumenten. De verwachting is dat het onderzoek in het najaar van 2022 is afgerond.

De leden van de D66-fractie vragen voorts wat er nodig is om de samenwerking tussen de verschillende uitvoeringsorganisaties in de toekomst mogelijk te maken. Ook vragen de leden in hoeverre de casuïstiektafel de toegankelijkheid voor ondernemers verbetert. Samenwerking tussen verschillende uitvoeringsorganisaties vindt onder meer plaats aan de casuïstiektafel waar praktijksituaties worden besproken door RVO, UWV en de Belastingdienst. Aanvankelijk is er (naar aanleiding van de motie van het lid Aartsen (Kamerstuk 35 420, nr. 285)) onderzocht hoe in de uitvoering een ambtenarenteam met mandaat voor terugbetaling als een centraal aanspreekpunt kan fungeren voor ondernemers met terugbetalingsproblemen. Een dergelijk team bleek niet haalbaar en bovendien onwenselijk vanwege belemmeringen op het gebied van geheimhoudingsplicht, AVG en gegevensdeling en fundamentele verschillen in beleid en procesinrichting tussen de uitvoeringsorganisaties. Naar aanleiding hiervan is besloten om ondernemers op twee manieren te (blijven) ondersteunen bij het vinden van de juiste informatie: (1) een informatiepunt en digitaal ondernemersplein bij de KvK als centraal aanspreekpunt en (2) het gezamenlijk bespreken van bijzondere/schrijnende praktijkgevallen aan de eerder genoemde casuïstiektafel.

Dit samenwerkingsverband is niet rechtstreeks benaderbaar voor ondernemers. Er worden praktijksituaties besproken die worden aangedragen door een van de drie deelnemende uitvoeringsorganisaties (bij de bespreking van de casus kan de betreffende ondernemer indien gewenst aanwezig zijn). Door de signalen organisatie-overstijgend te bespreken, kan de ondernemer mogelijk een gezamenlijke oplossing geboden worden. Er zijn tot nu toe vier praktijksituaties aangemeld bij de casuïstiektafel. De verwachting is dat dat op termijn vaker gebeurt, als de betalingsregeling voor coronaschulden is gestart.

Ten slotte vragen de leden van de fractie van D66 hoe een stoppersregeling de persoonlijke pijn voor ondernemers kan verzachten. De Belastingdienst kent in relatie tot de coronacrisis geen bijzondere stoppersregeling. In het algemeen geldt dat ondernemers die hun bedrijf staken in het particuliere fiscale regime terecht komen, met ruimere mogelijkheden voor kwijtschelding en schuldhulpverleningstrajecten. Voor ondernemingen zonder rechtspersoonlijkheid, zoals zzp’ers en eenmanszaken, is daaraan echter inherent dat er sprake is van persoonlijke aansprakelijkheid voor de schulden van het bedrijf.

De leden van de fractie van het CDA vragen in hoeverre het mogelijk is om in de regeling als voorwaarde op te nemen dat een bedrijf ook in aanmerking komt voor de verlenging indien het bedrijf een hoge energierekening heeft. Gedacht kan bijvoorbeeld worden aan een drempelpercentage, waarbij het gaat om de totale energiekosten als percentage van de omzet in een bepaald jaar. De leden van de CDA-fractie vragen de Staatssecretaris wat de voor- en nadelen hiervan zouden zijn en of de Staatssecretaris dit wenselijk acht in de huidige economische omstandigheden. De leden van de fractie van het CDA vragen bovendien of de huidige economische omstandigheden, en specifiek de energiecrisis, eventueel zouden kunnen rechtvaardigen dat wordt gekozen voor een verlenging naar tien jaar, in plaats van zeven jaar. Deze leden vragen of de Staatssecretaris wil toelichten of ondernemers, en zeker ondernemers in energie-intensieve sectoren, hiermee geholpen zouden zijn. Ook vragen zij of de betaalpauze van drie maanden soelaas kan bieden aan bedrijven die hun productie (tijdelijk) moeten stilleggen door de gestegen energieprijzen en of de termijn van drie maanden daarbij voldoende is.

Het kabinet heeft op 14 oktober jl. een brief gestuurd aan de Tweede Kamer over de vormgeving van steunmaatregelen voor het energie-intensieve MKB (Kamerstuk 32 637, nr. 507). Het kabinet heeft ervoor gekozen om de coronasteun die gegeven is via het belastinguitstel niet te vermengen met de eventuele nieuwe problemen die bedrijven ondervinden als gevolg van de energiecrisis. Voorts is de versoepeling van de betalingsregeling zo vorm gegeven dat bedrijven die aannemelijk maken dat er sprake is van (tijdelijke)aflossingsproblematiek in aanmerking kunnen komen voor versoepeling. De toegenomen energiekosten kunnen onderdeel zijn van deze motivering en vormen een onderdeel van de liquiditeitsprognose van een bedrijf.

De leden van de fractie van het CDA vragen tot slot wat de financiële impact is voor de overheid en bedrijven als zou worden gekozen voor een latere ingangsdatum van de invordering. Het is lastig om een exact bedrag te hangen aan het langer uitstellen van het terugbetalen van corona belastingschulden. Op dit moment hebben bedrijven ca € 20,3 mld. aan (corona)belastingschuld uitstaan. De verwachting is dat daar ca € 6 mld. niet van wordt terugbetaald. Budgettair kan het uitstellen van de betalingsregeling via 3 kanalen tot een effect leiden. Ten eerste leidt uitstel van betaling direct tot een verlaging van de netto contante waarde van de schuld. Bij uitstel met bijvoorbeeld een jaar komt dat neer op € 1,5 mld. in reële termen, bij een huidige inflatie van 10%. Ten tweede is de restschuld van de Belastingdienst – in geval de onderneming tussentijds failliet gaat – groter dan wanneer bedragen waren afgelost. Dit laatste risico is aannemelijk omdat een groot deel van de bedrijven met een belastingschuld niet levensvatbaar zijn. De geraamde kosten hiervan bedragen ca € 150 mln. per jaar uitstel. Deze raming is zeer onzeker en kent dus ook een flink opwaarts risico. Ten derde leidt het uitstellen van de betalingsregeling er aan de uitgavenkant van de begroting toe dat er meer invorderingsrente betaald moet worden over de schulden en er dus meer renteontvangsten zullen zijn.

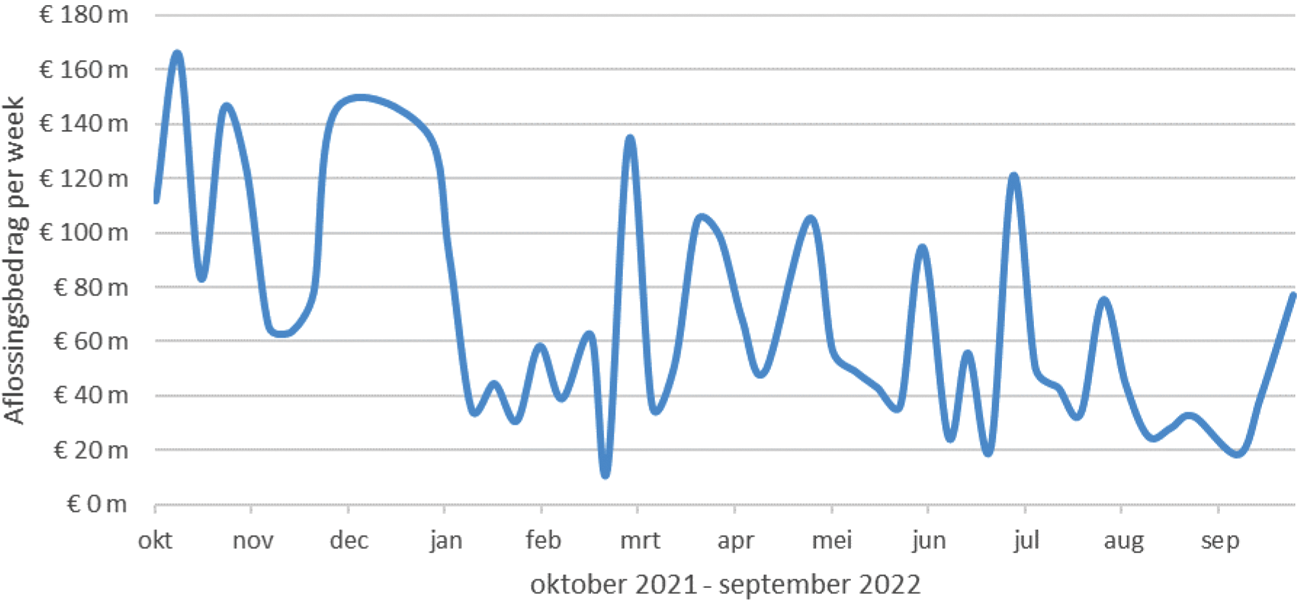

De leden van de fractie van de ChristenUnie vragen naar de ontwikkeling van de terugbetaling van de coronabelastingschulden sinds het verzenden van de monitoringsbrief. Deze leden vragen of een hoger of lager deel van de in deze maanden terug te betalen belastingschuld is ontvangen en hoe verhoudt dit zich met de trend in andere maanden. Ook vragen de leden of uit de terugbetalingscijfers in enige mate herleidbaar is dat de sterk gestegen energieprijzen een effect hebben op de financiële gezondheid van bedrijven, en daarmee de hoogte van de belastingterugbetaling. Onderstaande figuur laat de aflossing van de coronaschuld per week zien voor de periode oktober 2021 t/m eind september 2022. De laatste monitoringsbrief (Kamerstukken 31 066 en 35 420, nr. 1068) rapporteerde op stand 7 juli. Sinds de vorige monitoringsbrief is het gemiddelde aflossingsbedrag per week redelijk constant gebleven. De energieprijzen stijgen al sinds oktober 2021. De energieprijzen stijgen extra hard sinds 24 februari, toen Rusland Oekraïne binnenviel. Vanaf 1 maart 2022 is de gemiddelde wekelijkse aflossing gedaald. In de periode van oktober 2021 tot en met februari 2022 bedroeg deze nog 87 miljoen. Vanaf 1 maart 2022 was de gemiddelde wekelijkse aflossing 56 miljoen. Specifieke factoren die hieraan ten grondslag liggen zijn in potentie legio en kunnen niet uit de beschikbare informatie bepaald worden.

Voorts vragen de leden van de fractie van de ChristenUnie naar de opvolging van de Motie Van der Graaf over de administratieve last van de motiveringsplicht. Deze leden vragen of het kabinet kan toelichten op welke wijze daar op dit moment uitvoering aan gegeven wordt. Bij de recente versoepelingen van de coronabetalingsregeling heeft het kabinet gekozen voor relatief lichte voorwaarden voor een betaalpauze, de mogelijkheid van kwartaalaflossing en, indien de schuld minder dan € 50.000 bedraagt, voor een verlenging van de betalingsregeling. Hierbij heeft het kabinet specifiek de administratieve lasten van het MKB voor ogen gehad, ervan uitgaande dat de schuldenlast bij het MKB in het algemeen lager is dan bij grotere bedrijven. Met een grensbedrag van € 50.000 wordt voor een groot gedeelte van het MKB bovendien extra kosten voor inhuur van deskundige derden voorkomen.

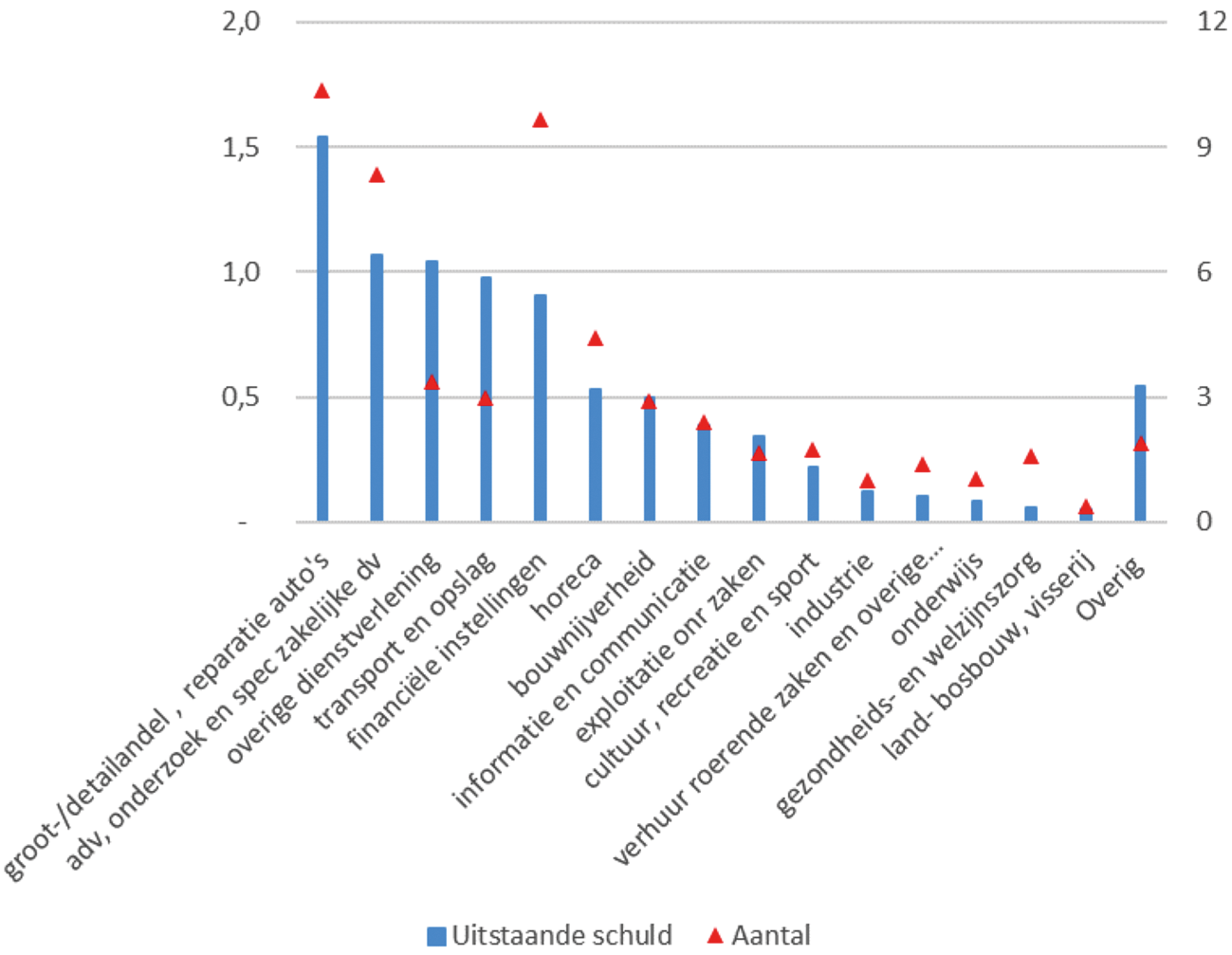

De leden van de fractie van de SGP vragen wat de kenmerken zijn van bedrijven in de «hoog risicocategorie». In de tweede monitoringsbrief werd aflossingscapaciteit gedefinieerd als de uitstaande belastingschuld gedeeld door de gemiddelde pre-corona winst over 2017–2019. Als de uitstaande belastingschuld meer dan 2,5 keer zo groot is als de gemiddelde pre-coronawinst werd dit als een hoog aflossingsrisico gezien; bedrijven moeten dan 5 jaar lang meer dan de helft van hun winst aanwenden voor aflossing van hun belastingschuld. Deze maatstaf houdt dus geen rekening met de verdere financiële positie van bedrijven, waardoor deze ook niet verder kan worden uitgesplitst naar bijvoorbeeld schuldniveau. Wel kan het aantal debiteuren met een hoog aflossingsrisico verder wordt uitgesplitst naar sector en bedrijfsgrootte.

Onderstaande figuur geeft de uitstaande schuld (in mld. euro – linkeras) en het aantal debiteuren (in duizenden – rechteras) met een hoog aflossingsrisico weer per sector op stand 30 september. De sectoren met het grootste aflossingsrisico in termen van uitstaande belastingschuld zijn de groot- en detailhandel, (zakelijke) dienstverlening, transport en opslag, en financiële instellingen. Verder bestaat de groep bedrijven met een hoog aflossingsrisico voor 42% uit kleine bedrijven, 53% uit middenbedrijven en 5% uit grote bedrijven.

De leden van de fractie van de SGP vragen verder naar de voorwaarden van de verschillende versoepelingen en de reden voor die versoepelingen. De versoepelingen beogen ondernemers met een coronabelastingschuld meer financiële armslag te geven bij het voortzetten van hun bedrijf, terwijl er wel wordt gestart met het aflossen van de opgebouwde schuld. De voorwaarden van een verlengde betalingsregeling hebben daarnaast tot doel om bedrijven die er financieel goed voorstaan en bedrijven zonder toekomstperspectief buiten de regeling te houden. Op pagina 6 van de brief «Vormgeving versoepeling betalingsregeling» van 8 september jl. (Kamerstukken 31 066 en 35 420, nr. 1102) aan uw Kamer is een overzicht op genomen met de voorwaarden die gelden voor de verschillende versoepelingen.

De verlenging van de betalingsregeling van 5 naar 7 jaar kent de volgende voorwaarden:

1) De totale corona belastingschuld moet meer dan € 10.000 bedragen.

2) De ondernemer moet voldoen aan de lopende en nieuw opkomende verplichtingen vanaf 1 april 2022.

3) Er mag geen sprake zijn van misbruik.

4) Er mag geen sprake zijn van een pre-coronaschuld waarvoor (dwang)invorderingsmaatregelen zijn genomen en waarvoor geen uitstel is verleend.

Verder moet de ondernemer:

5) een schriftelijk gemotiveerd verzoek doen. Een gemotiveerd verzoek is een verzoek waaruit blijkt waarom de schuld niet in 5, maar wel in 7 jaar kan worden afgelost. Het verzoek is verder vormvrij.

6) een liquiditeitsprognose verstrekken.

Bij een schuld boven de € 50.000 moet de ondernemer:

7) jaarstukken overleggen; en

8) een verklaring van een deskundige derde overleggen waaruit de noodzaak en haalbaarheid van de versoepeling blijken. Ook moet deze deskundige derde melding maken van eventuele (ernstige) twijfels over de levensvatbaarheid van het bedrijf.

Voor zowel de betaalpauze als de kwartaalbetalingen (in plaats van maandbetalingen) gelden de volgende voorwaarden:

1) De ondernemer moet een gemotiveerd verzoek indienen, waaruit de tijdelijke betalingsproblemen blijken. Het verzoek is vormvrij en er geldt geen drempelbedrag zoals bij de verlenging van de betalingsregeling.

2) Deze versoepelingen kunnen slechts eenmalig worden toegekend.

3) De duur van de betalingsregeling wordt niet verlengd met de duur van de betaalpauze.

De maximale duur van de betaalpauze is onlangs verlengd van drie naar zes maanden.

Voorts vragen de leden van de fractie van de SGP waarom het besluit met de versoepelingen pas op 30 september is gepubliceerd, terwijl de motie Van Aartsen dateert van 5 juli jl. In de brief van 8 september 2022 heeft het kabinet toegezegd de motie uit te voeren en drie versoepelingen van de coronabetalingsregeling in te voeren. De uitwerking ervan vergde tijd, onder meer om tot een afgewogen oordeel te komen over de voorwaarden. Daarbij moest een evenwicht gevonden worden tussen het uitgangspunt van het kabinet om alleen levensvatbare bedrijven te steunen enerzijds en een voor de uitvoering werkbaar proces anderzijds: een balans tussen effectiviteit en uitvoerbaarheid. Het besluit is op 19 september jl. gepubliceerd. De uitbreiding van de versoepeling is op 4 oktober in de Staatscourant gepubliceerd.

De leden van de fractie van de SGP vragen of het kabinet verwachtingen had voor het aantal ondernemers dat een verzoek zou doen om gebruik te kunnen maken van de versoepelingen. Het kabinet heeft er rekening mee gehouden dat, gegeven de huidige economische omstandigheden, een groot aantal ondernemers een beroep zou doen op de versoepelingen. Er is geen onderbouwde inschatting te maken van het aantal te verwachten verzoeken.

De leden van de fractie van de SGP vragen wat de gevolgen zijn van de versoepelingen voor de uitvoering. Bij het vormgeven van de versoepelingen is rekening gehouden met de doelstelling van het kabinet om alleen levensvatbare bedrijven te steunen. Dat vergt voorwaarden voor de toepassing van de versoepelingen die ook beoordeeld moeten worden, terwijl de capaciteit van de Belastingdienst beperkt is. Er is dan ook gekozen voor relatief lichte criteria waarbij er een balans is gezocht tussen effectiviteit van de maatregel en uitvoerbaarheid voor de Belastingdienst. Grote aantallen verzoeken, in relatie tot de overige werkzaamheden, kunnen leiden tot een hoge werkdruk. Het zal dan niet mogelijk zijn om alle verzoeken binnen een redelijke termijn af te handelen. Er is voor gekozen om ondernemers te laten handelen alsof het verzoek is ingewilligd, met de waarschuwing dat de regeling eventueel wordt ingetrokken bij een latere afwijzing van het verzoek. Als het aantal verzoeken te groot wordt, moeten op basis van risicoafweging verdergaande keuzes gemaakt worden in de uitvoering.

De leden van de fractie van de SGP vragen tevens om een duiding van het scenario van een aanpassing van het fiscale saneringsbeleid, zodat TVL- en NOW-schulden geen belemmering voor deelname van de Belastingdienst aan een saneringsakkoord zijn. Vanwege de redelijkheid van deze maatregel en de beperkte risico's voor de Belastingdienst, heeft het kabinet ervoor gekozen deze maatregel in te voeren. Dit is sinds 1 augustus 2022 regulier beleid, geldend voor alle overheidsvorderingen die op grond van Europees recht niet mogen worden kwijtgescholden. In potentie zouden alle ondernemers met een NOW- en/of TVL-schuld in combinatie met een belastingschuld hiervan profijt kunnen hebben.

Ten slotte hebben de leden van de fractie van de SGP vragen over de gesprekken die zijn gevoerd in het kader van de uitvoering van de motie Stoffer en Van Haga, inzake de brede schuldenaanpak. Zij vragen zich af wat de uitkomst van die gesprekken was. Ook vragen zij wat de status is van de opgestarte pilots en op welke wijze de afbetaling van schulden is vereenvoudigd en gestroomlijnd. Om invulling te geven aan de motie-Stoffer en Van Haga, heeft de Belastingdienst met enkele belangrijke private schuldeisers mogelijkheden verkend om schuldhulp- en herstructureringstrajecten voor bedrijven effectiever en efficiënter te maken. In de gevoerde gesprekken lag de focus op mogelijkheden om door samenwerking efficiencywinst en snelheid in het proces te bereiken, bijvoorbeeld op de gebieden van een tijdige signalering van betalingsproblemen en een betrouwbare inschatting van het toekomstperspectief van bedrijven. Afgesproken is om, bijvoorbeeld via pilots, nader onderzoek te doen naar verbetering van de informatievoorziening richting ondernemers met betalingsproblemen en invoering van een zogenoemde quick-scan op basis waarvan de ondernemer op de juiste route wordt geholpen. Dit onderzoek en de eventuele uitvoering van pilots is inmiddels ondergebracht bij Geldfit Zakelijk, een initiatief van publiek-private samenwerking dat een vergelijkbaar doel nastreeft en waaraan meerdere partijen deelnemen, waaronder diverse gemeenten.

De Belastingdienst heeft inmiddels verdergaande voorbereidingen getroffen voor een pilot met Geldfit Zakelijk. In de loop van november 2022 start de eerste fase van deze pilot voor een groep van 25 ondernemers met betalingsachterstanden bij meerdere schuldeisers. Geldfit Zakelijk biedt ondernemers met betalingsproblemen – liefst in een zo vroeg mogelijk stadium – een eenduidige route naar passende hulp. Bovendien leidt de route via Geldfit tot sneller uitsluitsel voor ondernemers en efficiëntievoordelen en een hogere «first time right» bij de Belastingdienst.

Het lid van de fractie BBB vraagt naar de maatregelen die de Staatssecretaris kan voorstellen in verband met de samenloop van de start van de betalingsregeling voor de (corona)belastingschulden en de problematiek rond de stijgende energiekosten voor ondernemers. Het kabinet heeft het fiscale saneringsbeleid op enkele punten tijdelijk versoepeld. Zo bekijkt de Belastingdienst saneringsverzoeken met een welwillende blik en neemt de Belastingdienst van 1 augustus 2022 tot 1 oktober 2023 genoegen met een lager uitkeringspercentage. Hoewel de aanleiding voor deze versoepelingen de coronacrisis was, is de werking ervan breder. Ook ondernemers met schulden veroorzaakt door bijvoorbeeld de energiecrisis kunnen hier een beroep op doen. Ook zijn er structurele versoepelingen in het reguliere uitstelbeleid voor ondernemers, waardoor bijvoorbeeld een betalingsregeling van 12 maanden voor kleinere, compliante bedrijven toegankelijker wordt. Tenslotte geven de recente versoepelingen van de coronabetalingsregeling ondernemers onder voorwaarden de mogelijkheid van een tijdelijke extra adempauze en/of een structureel lagere aflossingslast. Daarnaast is separaat en onder regie van de Minister van Economische Zaken en Klimaat uw Kamer op 14 oktober jl. geïnformeerd over aanvullende maatregelen voor het energie-intensieve MKB.

De leden van de fractie van D66 vragen of het kabinet kan toelichten welke maatregelen zijn genomen om de capaciteit van de uitvoering te vergroten zodat steunmaatregelen specifieker kunnen worden vormgegeven. Het lid van de fractie van BBB vraagt of systemen en uitvoeringsorganisaties niet het beleid moeten volgen in plaats van andersom. Ook vraagt zij op welke manier de Belastingdienst binnen korte termijn hervormingen door kan voeren waarbij deze dienst dienstverlenend wordt aan het beleid. De Belastingdienst heeft de afgelopen anderhalf jaar invulling gegeven aan de afhandeling van de coronasteunmaatregelen. Het hieraan verbonden capaciteitsvraagstuk richt zich voornamelijk op de beschikbaarheid van voldoende medewerkers die de ondernemer kunnen helpen bij ingediende verzoeken of bij vragen over deze maatregelen. Om de inning hierop voor te bereiden zijn maatregelen genomen die met name zien op werving en opleiding. In de inning zijn in het afgelopen jaar ruim 400 medewerkers geworven en in opleiding genomen, dat is 20% van de inzet op dit proces. Komend jaar worden aanvullend nog 150 medewerkers geworven. Afhankelijk van verdere samenloop met lopende hersteltrajecten zal geprioriteerd worden in de uitvoering van de inningswerkzaamheden.

Uitvoeringsorganisaties staan ten dienste aan de doelen die we hebben met beleid. Tegelijk is het van belang dat beleid ook goed uitvoerbaar is. De realiteit is weerbarstig. Veel uitvoeringsorganisaties, waaronder de Belastingdienst, hebben een complex en verouderd ICT-landschap. De implicaties hiervan zijn dat niet alles mogelijk is in het tempo dat we willen. Het vergt op momenten ook keuzes en prioritering. Ook kan het verstandig zijn om beleid niet altijd via de fiscaliteit te laten lopen. De Raad van State wijst hierop in haar advies bij het Belastingplan. Zoals aangegeven in de aanbiedingsbrief bij het pakket Belastingplan 2023, neem ik u graag bij Jaarplan Belastingdienst 2023 (Kamerstuk 36 202, nr. 6) verder mee in de stappen die gezet worden om de mogelijkheden om ICT-wensen in te passen te vergroten. Ook het kabinet constateert namelijk dat de wendbaarheid van de systemen van de Belastingdienst te beperkt is. Tegelijkertijd blijft hierbij de prioritering van verschillende activiteiten van belang: naarmate er bijvoorbeeld meer wordt ingezet op modernisering van het ICT-landschap is er tijdens de moderniseringsslag juist minder ruimte voor andere activiteiten, zoals bijvoorbeeld nieuwe beleidswensen. De kost gaat voor de baat uit. Dit vergt dus een afweging tussen urgente maatschappelijke prioriteiten en andere activiteiten zoals verbetermaatregelen in de uitvoering. Niet alles kan immers tegelijk. In deze afwegingen neem ik u graag mee, zoals ik bijvoorbeeld recent gedaan heb met de bijlage «Uitvoerbaarheid: inzicht in samenloop uitvoering Belastingdienst en uiterste data parameteraanpassingen Belastingdienst, Douane, Toeslagen». De Belastingdienst is meerdere trajecten gestart om wendbaarder te worden. Zo is een «wendbare en toekomstbestendige organisatie» een van de strategische pijlers van de Meerjarenvisie Belastingdienst 2020–2025. Tevens is het op orde krijgen van de basis een van de speerpunten van het programma «Werk aan Uitvoering». Hier zijn in het Regeerakkoord ook extra middelen voor gereserveerd. Zowel de Meerjarenvisie van de Belastingdienst als Werk aan Uitvoering zijn meerjarige trajecten. Er moet dan ook niet verwacht worden dat de problemen met de systemen van de Belastingdienst op de korte termijn opgelost zijn. Dit vergt een lange adem, aandacht en een goede samenwerking tussen zowel de uitvoering als beleid én de politiek.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-1127.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.