Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 29659 nr. 141 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 29 september 2015

De algemene commissie voor Wonen en Rijksdienst heeft een aantal vragen voorgelegd aan de Minister voor Wonen en Rijksdienst over de brief van 4 mei 2015 inzake antwoorden op eerdere vragen van de commissie over erfpacht Waddeneilanden en Staatsbosbeheer en Rijksvastgoedbedrijf (Kamerstuk 29 659, nr. 138).

De Minister heeft deze vragen beantwoord bij brief van 28 september 2015. Vragen en antwoorden, voorzien van een inleiding, zijn hierna afgedrukt.

De voorzitter van de commissie, Geurts

De griffier van de commissie, Van der Leeden

Inleiding

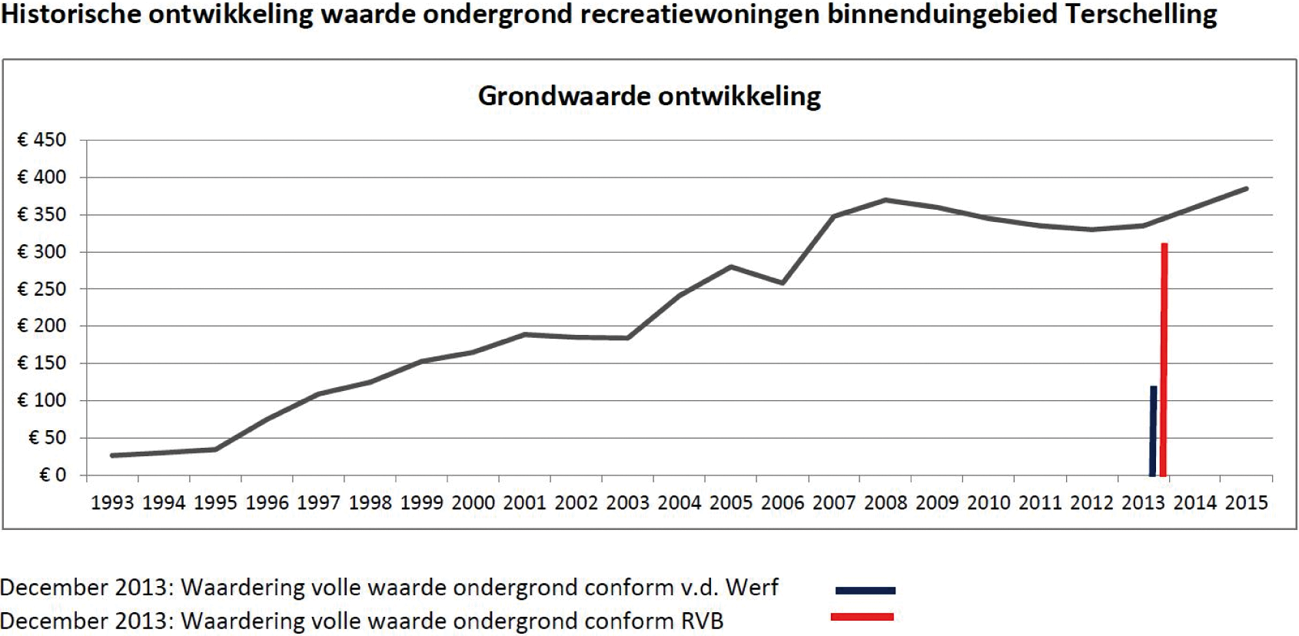

De door uw Kamer gestelde vragen hebben een sterk technisch karakter waar ik bij de beantwoording van de vragen gedetailleerd op in zal gaan. Los van de technische uitwerking is voor mij het toetspunt of de uiteindelijke prijsvorming redelijk en marktconform is. Om dat te bepalen is de historische grondwaarde ontwikkeling in beeld gebracht. Bijgaande grafiek geeft dit weer. De grafiek is gebaseerd op gegevens van het Kadaster en geeft de waarde weer van gerealiseerde transacties. Daarbij is tevens aangegeven wat de grondwaarde is van de methode Van der Werf en de RVB-methode zoals in 2013 toepast. De methode Van der Werf komt uit op grondwaarden ver onder de marktwaarde, waar het Rijksvastgoedbedrijf (hierna: RVB) aanmerkelijk meer marktconform is.

Het principe van marktconforme prijzen is vastgelegd in het vigerende beleidskader en regelgeving omdat het oneigenlijk is een specifieke groep te bevoordelen bij verkopen van onroerend goed in bezit van de Nederlandse Staat. Het gaat immers om publieke middelen.

Gegeven het belang van de marktconforme tarieven voor vastgoedtransacties heeft het RVB de taak om een prijstoets uit te voeren ten aanzien van voorgenomen verkopen van Staatsbosbeheer (hierna: SBB). Deze taak dient onafhankelijk en belangeloos uitgevoerd te worden. De belangeloosheid is geborgd doordat RVB op geen enkele wijze als organisaties voordeel of nadeel ondervindt van een bepaalde prijsstelling: er is geen financiële relatie tussen RVB en SBB in deze. Evenmin heeft het RVB als organisaties profijt bij een bepaalde grondwaarde: alle opbrengst van verkoop van bloot eigendom van de grond valt buiten de RVB begroting en evenmin rust er een gerichte taakstelling op. De onafhankelijkheid is geborgd doordat het RVB gebruik maakt van gecertificeerde taxateurs die een eigenstandig oordeel moeten vellen conform hun beroepsethiek zonder inhoudelijke inmenging van anderen.

1

Waarom hanteert het Rijksvastgoedbedrijf (hierna: RVB) een depreciatie van 25%?

2

In hoeverre is een depreciatie van 25% marktconform?

3

In hoeverre is een depreciatie van 25% redelijk en billijk?

4

Waarop is het percentage van 25% gebaseerd?

5

Waarom hanteert het RVB niet een hogere depreciatie dan 25%, die ook wel in de markt wordt gehanteerd?

6

Wat zijn de depreciatie-percentages die in de markt worden gehanteerd?

7

Klopt het dat de depreciatie in de markt varieert van 25% tot 40%?

8

Waarom wordt het laagste percentage toegepast door het RVB en in hoeverre is dit redelijk en billijk?

Antwoord op de vragen 1 tot en met 8:

De toe te passen depreciatie is afhankelijk van een aantal factoren waaronder de mate waarin een erfpachter contractuele beperkingen krijgt opgelegd en de duur van de overeenkomst. Bij de waardering wordt door de taxateur op grond van de in het voorgaande genoemde overwegingen een inschatting gemaakt van de hoogte van de depreciatie. Bij erfpachtovereenkomsten zoals die van SBB een depreciatie toegepast variërend van 10–30%. Een percentage van 25%, dat ook genoemd wordt in de Algemene Voorwaarden van SBB bij herzieningen, wordt dan ook gezien als marktconform.

Bij verkoop aan de zittende erfpachter worden de erfpachtbeperkingen opgeheven en wordt de toegepaste depreciatie van 25% teniet gedaan. De erfpachter realiseert hierdoor een economische waarde-creatie. Een verdeling van 50/50 (van de totale waarde depreciatie) is een verdeelsleutel tussen eigenaar en erfpachter die voldoet aan de redelijkheid en billijkheid.

Naar aanleiding van het voorgaande wordt bij de waardering bij verkoop aan de zittende erfpachter derhalve een depreciatie toegepast van 12,5%.

9

Klopt het dat uit de antwoorden op eerdere feitelijke vragen te lezen is dat de vastgestelde korting c.q. depreciatie feitelijk een politieke afweging is?

Nee.

10

Waarom wordt de volledige waardestijging van de afgelopen jaren toegerekend aan de grond en niet ook voor een deel aan de opstal?

De waarde van de opstallen wordt bepaald door middel van de gecorrigeerde vervangingswaarde. Deze heeft als uitgangspunt de vervangingswaarde (investeringskosten) op het moment van de waardering. Hierdoor stijgt ook de waarde van de opstal.

11

Wat is er op dit punt gebruikelijk in de markt? In hoeverre is een verzoening tussen de actuele grond quote (AGQ) en de oorspronkelijke grond quote (OGQ) marktconform?

Er zijn uit het verleden geen waarderingen bekend waarbij door marktpartijen een verzoening tussen de AGQ en OGQ is toegepast. In de markt worden deze waarderingen doorgaans uitgevoerd op basis van de vergelijkingsmethode in combinatie met de residuele grondwaardeberekening De toepassing van een verzoening is dan ook niet gebruikelijk in de markt.

Door een verzoening toe te passen van de AGQ en OGQ zal er geen sprake zijn van een marktconforme waarde bloot eigendom aangezien de factoren waarmee de bouwkosten en de grondwaarde zijn gestegen sedert de oorspronkelijke uitgifte in erfpacht van de percelen, zodanig uiteenlopen dat de verhoudingsgetallen OGQ en AGQ absoluut niet te vergelijken zijn en een «verzoening» alleen tot doel kan hebben een groter deel van de gestegen marktwaarde van het goed aan de waarde van de opstallen toe te delen. Op deze wijze wordt de waardestijging van de ondergrond gedeeltelijk meegenomen in de waarde van de opstallen.

12

Waarom is het gebruik van alleen de AGQ niet strijdig met jurisprudentie (ECLI:NL:GHSGR:2012:BY0519)?

De in de vraagstelling bedoelde uitspraak betreft een oordeel van het Hof Den Haag in een concreet geschil over een specifieke retributiesystematiek. Daarbij ging het onder andere om vijfjaarlijkse actualisering van de retributie op basis van dan geldende WOZ-waarde. Dat is hier niet aan de orde.

De AGQ is een afgeleide uit een taxatie en is een verhoudingsgetal waarmee de verhouding wordt aangegeven tussen de totale waarde en de waarde van de grond.

Het geeft een mogelijkheid tot vergelijking tussen gewaardeerde objecten en is geen waarde bepalend element in de taxatie.

Mij is geen jurisprudentie bekend waarmee dit in strijd zou kunnen zijn.

13

Hoe wordt de waarde van de woning bepaald door het RVB, aangezien wordt gewerkt met een residuele grondwaardeberekening?

De waarde van de opstallen wordt bepaald door middel van de gecorrigeerde vervangingswaarde. Deze heeft als uitgangspunt de vervangingswaarde (investeringskosten) op het moment van de waardering, die wordt gecorrigeerd voor technische en functionele veroudering.

14

In hoeverre is werken met een residuele grondwaardeberekening gebruikelijk in de markt? In hoeverre is dit redelijk en billijk?

Bij de waardering van erfpachtpercelen bestaan verschillende methoden om de waarde van de grond vast te stellen. Enkele gangbare methoden worden o.a. omschreven in het rapport «Groene erfpacht in balans» van de commissie onder leiding van Prof. mr. J. de Jong (2009).

In dit rapport worden de volgende methodes genoemd:

• De comparatieve methode.

Deze behelst het bepalen van de waarde van de grond door vergelijking met de prijzen van soortgelijke grond qua ligging en bestemming.

• De grondquote methode.

Hierbij wordt de verhouding van de grond in het totaal vergeleken met dezelfde verhouding voor vergelijkbaar onroerend goed, van o.a. recente nieuwbouwprojecten.

• De residuele grondwaardemethode.

Hierbij wordt op de waarde van de totale onroerende zaak (alsof in volle eigendom) de waarde van de opstal in mindering gebracht. Doorgaans worden voor het aan de opstal toegekende bedrag de (her)bouwkosten gehanteerd.

• Oorspronkelijke grondprijs methodiek.

De gedachte hierbij is, dat indien bij uitgifte een bepaalde grondprijssystematiek is gehanteerd, uitgaande van de inhoud van de erfpachtakte en eventueel de doelstellingen en intenties van partijen, dezelfde grondprijssystematiek wederom bij her-uitgifte gehanteerd zou moeten worden.

Naast de genoemde methoden is er ook nog de DCF (discounted cashflow)- methode; een waarderingsmethode waarbij de vrije toekomstige geldstromen worden verdisconteerd tegen een gemiddelde vermogenskostenvoet (disconteringsvoet).

Afhankelijk van de markt, de beschikbaarheid van gegevens en het soort vastgoed kiest de deskundige belast met de waardering de meest geschikte methode of een combinatie van methodes.

Op de Waddeneilanden wordt doorgaans een combinatie van de comparatieve methode en de residuele grondwaardemethode gebruikt zoals ook blijkt uit het rapport «Marktverkenning vastgoedtransacties Waddeneilanden»; een onderzoek dat Ingenieursbureau Oranjewoud in 2009 heeft uitgevoerd in opdracht van SBB en uit de waarderingen die in 2014 door Kendes Rentmeesters & Adviseurs zijn uitgevoerd in opdracht van SBB op grond van de adviezen van de commissie Van der Werf.

Nog enige voorbeelden waarbij deze methode bij de waardering van bebouwde erfpachtgrond is toegepast:

– Kievitsweg Ameland (2000): Schoonhoven Taxaties BV Leeuwarden

– 4 percelen Kievitsweg Ameland (2003): Lagro Ebens Groningen,

Makelaardij Roos Dokkum, V.d. Velde & Hoen Makelaardij

– 3 percelen Schiermonnikoog (2011): Voshoving Groningen

– Havenweg Vlieland (2011): Van Heijst & partners Zwolle

15

Klopt het dat voor de waardebepaling van de opstal de gecorrigeerde vervangingswaarde van de opstallen wordt gebruikt?

Zie antwoord op vraag 13.

16

Wat houdt de gecorrigeerde vervangingswaarde van de opstallen precies in?

Zie antwoord op vraag 13.

17

In hoeverre is het gebruikelijk voor de waardebepaling van de opstal de gecorrigeerde vervangingswaarde van de opstallen te gebruiken?

Bij de residuele grondwaardeberekening is het zeer gebruikelijk dat met betrekking tot het bepalen van de waarde van de opstallen de gecorrigeerde vervangingswaarde wordt toegepast.

18

In hoeverre is het redelijk en billijk voor de waardebepaling van de opstal de gecorrigeerde vervangingswaarde van de opstallen te gebruiken?

Zie antwoord op vraag 14.

19

Welke andere methoden zijn er nog meer voor de waardebepaling van de opstal?

De waarde van de opstal wordt alleen expliciet bepaald bij de residuele grondwaardemethode en wel op basis van de gecorrigeerde vervangingswaarde, zijnde de (her)bouwwaarde met correctie voor functionele/ technische en economische veroudering. Bij de andere methoden om te komen tot een grondwaarde, i.c. de grondquotemethode, de vergelijkingsmethode en de discounted cashflow (DCF-) methode, behoeft de waarde van de opstal niet expliciet bepaald te worden.

20

In de hoeverre is de gecorrigeerde vervangingswaarde eerder een kostenmethode, en dus geen marktwaardemethode?

Het vaststellen van de gecorrigeerde vervangingswaarde is een onderdeel van de residuele grondwaardemethode.

De gecorrigeerde vervangingswaarde is een berekening waarbij op grond van de huidige investeringskosten, met daarop toegepast een aftrek voor technische en functionele veroudering van de betreffende opstal.

De gecorrigeerde vervangingswaarde is een inderdaad een kostenmethode die wordt gebruikt om een zo reëel mogelijke waarde voor de opstal vast te stellen om vervolgens te komen tot een splitsing van de waarde van het gehele object in een waarde voor de grond en een waarde voor de opstallen.

21

Waarom wordt er een verdeling van 50/50 van de totale waarde depreciatie toegepast, waardoor de feitelijke depreciatie voor de erfpachter uit komt op 12,5%?

Zie antwoord op vraag 1. De depreciatie wordt toegepast op de volle grondwaarde of totale waarde van de grond, wat in alle bij deze waarderingen betrokken percelen hetzelfde is als de residuele grondwaarde omdat er sprake is van een aftrek voor investeringen door de erfpachters.

22

Er wordt een verdeling van 50/50 van de totale waarde depreciatie toegepast, waardoor de feitelijke depreciatie voor de erfpachter uit komt op 12,5%. Wat is op dit punt gebruikelijk in de markt?

In de markt is zowel sprake van een verdeling van 50/50 van de totale waarde depreciatie als van het helemaal niet toepassen van een verdeling. Het verdelen van de waarde depreciatie is afhankelijk van het feit of bij verkoop sprake is van een waarde appreciatie. Deze waarde appreciatie ontstaat bij verkoop aan de zittende erfpachter waarbij de erfpachtbeperkingen worden opgeheven en de erfpachter een economische waarde-creatie realiseert.

Bij erfpachten waarbij de waarde depreciatie bij uitgifte door de erfpachter aan de eigenaar is vergoed door middel van het betalen van een insteek, zal bij verkoop aan de zittende erfpachter geen sprake zijn van een verdeling van de waarde depreciatie.

23

In hoeverre is het redelijk en billijk dat er een verdeling van 50/50 van de totale waarde depreciatie wordt toegepast, waardoor de feitelijke depreciatie voor de erfpachter uit komt op 12,5%?

Zie antwoord op de vragen 1 tot en met 8.

24

Welke zaken worden allemaal in mindering gebracht op de uiteindelijke grondwaarde in de systematiek van het RVB als het gaat om investeringen en voorzieningen, te denken valt bijvoorbeeld aan de kosten voor bouwrijp maken, investeringen in aanleg riool, tuinaanleg, etc.?

Per perceel vindt er een aftrek plaats in verband met de investering van de erfpachter met betrekking tot het bouwrijp maken van het perceel en de tuinaanleg.

25

Over welke zaken die allemaal in mindering worden gebracht op de uiteindelijke grondwaarde in de systematiek van het RVB als het gaat om investeringen en voorzieningen, (te denken valt bijvoorbeeld aan de kosten voor bouwrijp maken, investeringen in aanleg riool, tuinaanleg, etc.), is discussie met de erfpachters?

Het gaat hierbij niet om een discussie met de erfpachters, maar om een verschil tussen de uitkomsten van de proeftaxaties enerzijds en de beoordeling daarvan door het RVB anderzijds. In brief van 18 december 2014 (Kamerstuk 29 659, nr. 137) is dit verschil nader toegelicht.

26

Over welk deel van de prijs vindt de depreciatie van 25% plaats, bijvoorbeeld over de getaxeerde totaalwaarde van grond én opstal of over de residuele grondprijs (na aftrek van alle posten)?

27

Over een deel van de prijs vindt de depreciatie van 25% plaats, bijvoorbeeld over de getaxeerde totaalwaarde van grond én opstal of over de residuele grondprijs (na aftrek van alle posten). Wat is gebruikelijk in de markt op dit punt?

28

Over een deel van de prijs vindt de depreciatie van 25% plaats, bijvoorbeeld over de getaxeerde totaalwaarde van grond én opstal of over de residuele grondprijs (na aftrek van alle posten). Hoe past het RVB dit toe?

Antwoord op de vragen 26, 27 en 28:

Er vindt een depreciatie van 12,5% plaats over de residuele grondwaarde. Zie ook het antwoord op de vragen 1 tot en met 8.

29

Over een deel van de prijs vindt de depreciatie van 25% plaats, bijvoorbeeld over de getaxeerde totaalwaarde van grond én opstal of over de residuele grondprijs (na aftrek van alle posten). Hoe past de Commissie Van der Werf dit toe?

De commissie Van der Werf past 25% depreciatie toe op de vastgestelde grondwaarde (waarde erfpachtzaak). De commissie licht dit toe in haar advies, met name in de paragrafen 5.6 en 5.7. Het advies van de commissie Van der Werf is te vinden op de website www.waardebepalingblooteigendom.nl.

30

Waarom past het RVB niet de berekeningsmethode van de Commissie Groothuis toe waarop uiteindelijk de erfpachtcanon wordt bepaald, die ook is gebaseerd op de grondwaarde?

31

Wat is het verschil tussen de berekenmethode van de Commissie Groothuis en die van het RVB?

Antwoord op de vragen 30 en 31:

De Commissie Groothuis heeft SBB geadviseerd over de herzieningsmethode van de erfpachtcanon op de Waddeneilanden.

Bij verkoop aan de zittende erfpachter, waarop het advies geen betrekking had, worden de erfpachtbeperkingen opgeheven en wordt de toegepaste depreciatie van 25% teniet gedaan. De erfpachter realiseert hierdoor een economische waarde-creatie. Een verdeling van 50/50 (van de totale waarde depreciatie) is een verdeelsleutel tussen eigenaar en erfpachter die voldoet aan de redelijkheid en billijkheid.

Naar aanleiding van het voorgaande wordt bij de waardering bij verkoop aan de zittende erfpachter derhalve een depreciatie toegepast van 12,5%.

32

Waarom wordt er bij het bepalen van de waarde van de in erfpacht uitgegeven gronden de residuele methode in combinatie met de vergelijkingsmethode toegepast?

Bij de waardering van de waarde bloot eigendom wordt de vergelijkingsmethode in combinatie met de residuele grondwaardemethode toegepast omdat bij deze methode de marktgegevens van gerealiseerde transacties de basis vormen van de waardering. Om tot de volle grondwaarde te komen wordt vervolgens op grond van de meest recente gegevens de gecorrigeerde vervangingswaarde van de opstallen berekend. Met deze wijze van waarderen wordt bereikt dat de volle grondwaarde op de meest zuivere wijze kan worden benaderd.

33

In hoeverre is het gebruikelijk in de markt dat er bij het bepalen van de waarde van de in erfpacht uitgegeven gronden de residuele methode in combinatie met de vergelijkingsmethode wordt toegepast?

Zie antwoord op vraag 14.

34

Wat is het verschil tussen de residuele methode in combinatie met de vergelijkingsmethode en wat zijn de (financiële) gevolgen van de beide methodes danwel de combinatie?

Voor het bepalen van de waarde is het noodzakelijk beide methodes te combineren: met het kiezen voor één methode is de volle grondwaarde niet vast te stellen.

Bij de vergelijkingsmethode worden gerealiseerde markttransacties van vergelijkbare objecten gezocht. Daarmee zijn marktgegevens beschikbaar van volledige objecten (grond en gebouwen). Om de volle grondwaarde van het erfpachtgoed vervolgens te bepalen wordt de residuele methode toegepast: de gecorrigeerde vervangingswaarde van de opstallen wordt bepaald waarmee vervolgens, naast de overige investeringen van de erfpachter, de waarde van het totale object wordt verminderd. Het resultaat is de volle grondwaarde.

35

Hoe worden de residuele methode en de vergelijkingsmethode gecombineerd?

Zie antwoord op vraag 32.

36

Hoe wordt de WOZ-waarde betrokken bij de waardebepaling, aangezien deze toch ook zeer regelmatig, en onafhankelijk wordt gecontroleerd door een externe instantie door de gemeente vastgesteld?

De WOZ-waarde wordt als één van de referenties meegenomen bij de waardering van het gehele object, net zo als bijv. gerealiseerde transactieprijzen van vergelijkbare objecten in de nabije omgeving.

37

Hoe selecteert het Rijksvastgoedbedrijf de taxateurs voor de taxatie in het kader van de prijstoets voor de verkoop van erfpachtgronden op de Waddeneilanden, want feitelijk bepaalt deze prijs de input voor de uiteindelijk prijs op basis van de gekozen methodiek? En hoe is de onafhankelijkheid van de taxateurs gewaarborgd?

De taxateurs die de taxatie uitvoeren in het kader van de prijstoets zijn vastgoeddeskundigen van het RVB. Deze vastgoeddeskundigen voeren de taxaties onafhankelijk uit. Zij zijn gecertificeerd en als rentmeesters aangesloten bij de Nederlandse Vereniging van Rentmeesters (NVR).

38

In hoeverre heeft er bij de eerdere proeftaxaties die zijn ingediend vlak voor de indiening bij het RVB met 26% verlaagd? Zo ja, waarom is dat gebeurd

Samen met de vertegenwoordigers van erfpachters van Texel, Terschelling en Vlieland heeft SBB de proeftaxaties op basis van het advies van de commissie Van der Werf laten uitvoeren. Op voorstel van de vertegenwoordigers van erfpachters zijn de te taxeren objecten gekozen en eveneens gezamenlijk hebben SBB en vertegenwoordigers van erfpachters een onafhankelijk taxatiebureau geselecteerd dat voldeed aan de gestelde eisen uit het advies van de commissie Van der Werf.

Zowel SBB als vertegenwoordigers van erfpachters zijn door het taxatiebureau in de gelegenheid gesteld om te reageren op concept-taxatierapporten. Op basis daarvan heeft het taxatiebureau op grond van zijn onafhankelijkheid zelf bepaald welk commentaar wel en niet werd verwerkt in de eindrapporten. Hierbij heeft het taxatiebureau inderdaad de eindwaarden naar beneden bijgesteld. SBB en vertegenwoordigers van erfpachters hebben daarna besloten, conform eerdere afspraak, deze rapporten in te dienen bij het RVB ten behoeve van de prijstoets.

De commissie Van der Werf heeft bij de proeftaxaties als klankbord zowel in het stadium van de concept-rapporten als ten aanzien van de eindrapporten beoordeeld of de geadviseerde methode juist was toegepast, maar heeft zich gezien de taxatie-autonomie van het taxatiebureau niet uitgelaten over de uitkomsten hiervan.

39

Waarom is het redelijk en billijk om uit te gaan van de volle vrije grondwaarde bij de waarde van het bloot eigendom?

Er wordt bij de waarde bloot eigendom niet uitgegaan van de volle vrije grondwaarde. Zie antwoord op vraag 32.

40

Hoe kijkt u aan tegen een antispeculatiebeding voor de te verkopen erfpachtgronden of een meerwaarderegeling voor 10 jaar?

In de brief aan uw Kamer van 18 december jl. heb ik aangegeven dat de verkoop dient te geschieden tegen een marktconforme prijs. Het opnemen van een beding impliceert dat de erfpachtgronden tegen een lagere prijs worden verkocht. Dat is niet marktconform en derhalve niet aan de orde.

41

Welke jurisprudentie is er in Nederland als het gaat om de bepaling van de waarde van erfpachtgronden bij verkoop en in hoeverre is de gebruikte methodiek van het Rijksvastgoedbedrijf daar strijdig mee?

Erfpachtovereenkomsten hebben veelal verschillende voorwaarden. De wet laat hier ruimte voor. In geval van geschillen beoordeelt de rechter deze per concreet geval. Het is niet zo dat zich in de jurisprudentie een lijn heeft ontwikkeld waardoor zich slechts een van de vele denkbare methoden van waardebepaling als toelaatbaar aftekent. De uitspraak van het Hof Den Haag in het in vraag 12. bedoelde geval bevestigt veeleer dat een overheidspartij hierbij, ook bij verandering van de gehanteerde algemene voorwaarden, een zekere beleidsruimte heeft, met inachtneming van de beginselen van redelijkheid en billijkheid en de algemene beginselen van behoorlijk bestuur.

Het staat een erfpachter van het RVB vrij om de rechter te adiëren indien hij het niet eens is met de gebruikte methodiek. Tot op heden is er geen geval geweest waarbij de rechter deze gebruikte methodiek als zodanig als onrechtmatig heeft geoordeeld.

42

Bent u bereid om de waardebepalingsmethodiek, berekeningsmethodiek c.q. taxatierichtlijn nog eens in de volle breedte (dat wil zeggen alle knoppen of keuzes die gemaakt kunnen worden in de systematiek) helder en duidelijk op papier te zetten, met daarbij ook duidelijk aangegeven bij welke knoppen er een keuze gemaakt is inclusief een onderbouwing van deze keuze, maar ook de discussiepunten die er zouden kunnen zijn? Zo nee, waarom niet?

Ja.

43

Bent u bereid om deze omschrijving extern en onafhankelijk te laten toetsen op marktconformiteit, redelijkheid en billijkheid? Zo ja, hoe zal dit worden getoetst? Zo nee, waarom niet?

44

Bent u bereid om de onafhankelijke toetsing te laten uitvoeren op de RVB-systematiek door drie onafhankelijke instanties c.q. personen en deze toetsing als bindend te accepteren? Zo ja, kan dit dan in de vorm van een uitgewerkt voorstel aan de Tweede Kamer worden voorgelegd en hoe snel kan dit afgerond worden? Zo nee, waarom niet?

Antwoord op de vragen 43 en 44:

Ik ben verantwoordelijk voor deze wettelijke taak, Deze verantwoordelijkheid neem ik door de toets door mijn dienst te laten uitvoeren.

Ik ben bereid om de waarderingsmethode van het RVB te laten valideren door een onafhankelijk wetenschappelijk instituut.

45

Op Terschelling lijkt er overeenstemming te ontstaan over de erfpacht- en verkoopvoorwaarden; is deze overeenkomst naar uw idee een goed model voor alle percelen die Staatsbosbeheer wil vervreemden? Kunt u dit toelichten?

SBB heeft op 8 juni 2015 voor een aantal percelen op Terschelling een voorgestelde verkoopprijs voor de prijstoets voorgelegd aan het RVB. Deze beoordeling vindt op dit moment plaats. De beoordeling is alleen gericht op de betreffende percelen. Op basis hiervan kunnen niet op voorhand conclusies worden getrokken voor overige percelen.

46

Welke theorie of jurisprudentie ligt ten grondslag aan het standpunt van de RVB dat een residuele grondwaardebenadering de beste optie is om de marktwaarde te bepalen van bebouwde grond?

Bij het waarderen van de waarde bloot eigendom van in erfpacht uitgegeven percelen kan gebruik worden gemaakt van de vergelijkingsmethode in combinatie met de residuele grondwaardemethode, of van de DCF (discounted cashflow)- methode. Zie ook het antwoord op vraag 19.

Door de «stand-still» van SBB bij de betreffende erfpachten, waardoor veel erfpachten niet meer actueel waren en het feit dat er voldoende marktgegevens beschikbaar waren, is gekozen voor de residuele grondwaardemethode, een methode die ook al jaren gebruikelijk is bij marktpartijen.

47

Bent u net als de RVB van mening dat de prestatie die een erfpachter heeft geleverd om opstal en grond zo aantrekkelijk mogelijk te maken, geen invloed heeft op de waarde van de grond? Kunt u dit toelichten?

Ja. De waarde van de grond wordt bepaald door de planologische gebruiksmogelijkheden en in het bijzonder de ligging van de grond. Het aantrekkelijk maken van de opstal door de erfpachter heeft geen invloed op de grondwaarde.

48

Waarom denkt u dat alle waardestijging van de grond en opstal tezamen te herleiden is aan de waardetoename van de grond, en niet van de opstal?

De waardestijging van de grond en de opstal is niet een waardestijging die alleen de grond betreft maar is een optelsom van de waardestijging van de grond en de opstal.

49

Welke gevallen kent u waarin voor bebouwde grond die al jaren in erfpacht is uitgeven, de residuele grondwaardebenadering wordt toegepast?

Zie antwoord op vraag 14.

50

Het RVB baseert zich bij haar waarderingen van in erfpacht uitgegeven gronden op haar Algemene Voorwaarden 2009 (AV). Bent u bekend met de bankentoets voor erfpacht, waaraan uw ministerie heeft meegewerkt? Bent u bereid te bevorderen dat deze AV worden onderworpen aan deze bankentoets (door een notaris) om te bezien of deze AV deze toets kunnen doorstaan en inderdaad als basis kunnen dienen voor de waardebepaling van deze gronden?

De bancaire richtlijn, die uitgaat van erfpachtcontracten van onbepaalde duur, is tot stand gekomen op initiatief van de banken als een vorm van zelfregulering. De bancaire richtlijn is opgesteld om duidelijk te maken aan welke uitgangspunten zulke erfpachtcontracten moeten voldoen om in aanmerking te komen voor hypothecaire financiering. De richtlijn is niet bedoeld voor waardebepaling. Zodra er het RVB gronden opnieuw in erfpacht uitgeeft zullen er nieuwe algemene voorwaarden van toepassing zijn. Bij het opstellen van nieuwe voorwaarden worden altijd actuele en lopende ontwikkelingen op het terrein van erfpacht betrokken.

51

Kunt u toelichten in welke u zich gehouden voelt aan het beleid en toezeggingen vanuit Staatsbosbeheer waarin de «blootwaarde» uitgangspunt is voor de verkoopprijs? Kunt u toelichten welke argumenten voor u leidend zijn om Staatsbosbeheer in deze te overrulen en hoe zich dat verhoudt tot het principe van een betrouwbare overheid die met een mond moet spreken?

SSB is het verkoopproces gestart naar aanleiding van een wens van uw Kamer, verwoord in de motie-Atsma (Kamerstuk 29 659, nr.58). SBB hanteert hierbij als kader het advies van de commissie-Groothuis/Zevenbergen, die heeft geadviseerd over het erfpachtbeleid van SBB (Kamerstuk 29 659, nr. 47).

Op grond van de Wet verzelfstandiging Staatsbosbeheer is voor vervreemding door SBB goedkeuring vereist van zowel de Staatssecretaris van Economische zaken (beleidstoets) als de Minister voor Wonen en Rijksdienst (prijstoets). Zoals vermeld in de brief van 18 december 2014 (Kamerstuk 29 659, nr. 137) heeft de Staatssecretaris van Economische Zaken haar beleidsmatige goedkeuring voor de vervreemding van de betreffende percelen gegeven op 16 december 2013. De prijstoets is nog niet afgerond. In zijn communicatie met erfpachters heeft SBB altijd het voorbehoud gemaakt van de vereiste prijstoets.

Er is dan ook geen sprake van «overrulen», zoals in de vraag wordt verondersteld, maar van het toepassen van in de wet vastgelegde bevoegdheden.

52

Het bloot eigendom van gronden waarop erfpacht rust wordt op de vastgoedmarkt niet gezien als courant onroerend goed. Daarvoor kan men dus ook geen «marktconforme» prijzen realiseren. Bent u het daarmee eens? Bent u het, in samenhang met bovenstaande, er mee eens dat er een voor alle partijen «redelijke» en «billijke» verkoopprijs moet worden vastgesteld?

Bent u bereid de verkoopprijs voor de zittende erfpachters te laten vaststellen door drie deskundigen waarbij u een deskundige aanwijst, de erfpachter er een aanwijst en deze beide deskundigen gezamenlijk een derde/voorzitter aanwijzen? Bent u bereid in dat kader om gezamenlijk met de erfpachters de prijs-vaststellings-opdracht voor dit trio te formuleren en de kritiek van Jager vastgoedconsultant nader te laten appreciëren?

Er zijn geen grondeigenaren op de Waddeneilanden die het bij hen in bezit zijnde bloot eigendom van gronden op de markt te koop aanbieden. Het is in de praktijk gebruikelijker om het bloot eigendom te koop aan te bieden aan de zittende erfpachter. Veelal hebben erfpachters een voorkeurspositie tot koop van de blote eigendom. Er is op de meeste Waddeneilanden een levendige handel in de verkoop van zowel erfpachtrechten als van objecten in volle eigendom. Deze objecten kunnen derhalve worden gekwalificeerd als zeer courant onroerend goed, te meer daar er een grote vraag en weinig aanbod in deze sector is (schaarste).

Het is in de vastgoedmarkt niet gebruikelijk bij onroerend goed transacties de prijs te laten bepalen door drie deskundigen. De kopende en de verkopende partij dienen zelfstandig te kunnen bepalen voor welke de prijs men bereid is om aan- respectievelijk te verkopen. Als deze prijzen niet «bij elkaar komen», dan komt er geen transactie tot stand en blijft alles bij het oude. Ik sluit mij aan bij deze in de praktijk gangbare handelwijze.

Zie ook het antwoord op de vragen 43 en 44.

53

In hoeverre deelt u de mening dat de vastgestelde WOZ-waarden een beter uitgangspunt vormen bij het vaststellen van de waarde van de grond enerzijds en de waarde van de opstal anderzijds en dat de uitkomsten hiervan met correctie uit de vorige vragen goed kunnen leiden tot een aanvaardbare koopsom/vraagprijs van deze gronden voor erfpachters?

De WOZ-waarde kan gebruikt worden als referentiewaarde maar niet als waarde voor het bepalen van een marktconforme waarde van de grond.

De WOZ-waarde maakt geen onderscheid tussen de grondwaarde en de opstalwaarde. De benodigde splitsing om te komen tot de grondwaarde is derhalve niet beschikbaar op basis van de WOZ-waarde. Zoals eerder opgemerkt vormt de WOZ-waarde één van de referentie-elementen die bij de waarde vaststelling van het gehele object wordt betrokken.

54

Waarom heeft het RVB het rapport Van der Werf afgewezen?

Zoals uit de inleiding bij de vraagbeantwoording blijkt leidt de methode Van der Werf niet tot marktconforme prijzen. Dit is gelegen in de volgende factoren:

– Gecorrigeerde vervangingswaarde

De gecorrigeerde vervangingswaarde wordt bepaald door de vervangingswaarde van een opstal te corrigeren met de technische en functionele veroudering.

Het gecombineerde percentage technische en functionele veroudering bij de berekening van de gecorrigeerde vervangingswaarde van de opstallen wordt in het rekenmodel van de Commissie v.d. Werf volgens de door de commissie voorgeschreven richtlijnen gemaximeerd op 17,5%.

De hoogte van deze percentages voor technische en functionele veroudering dienen echter niet vooraf te worden vastgelegd of beperkt en zijn ter beoordeling van de deskundigen die belast zijn met de waardering.

Door het voorschrijven van een beperkt percentage wordt de waarde van de opstal ten onrechte te hoog ingeschat.

– Vergoeding bouwrijp maken.

Indien de erfpachter het perceel waarop hij de opstallen heeft gerealiseerd op eigen kosten bouwrijp heeft gemaakt of laten maken heeft hij bij de berekening recht op een aftrek.

De aftrek die door de Commissie v.d. Werf wordt toegepast is naar de mening van de deskundigen van het RVB te hoog en kan niet worden gezien als redelijk en billijk.

– Vergoeding tuinaanleg.

Voor de bepaling van de waarde van het bloot eigendom vormen de door de erfpachter gedane investeringen in de tuinaanleg eveneens een aftrekpost.

In alle gevallen gaat het om een redelijke aftrek voor in het verleden door de erfpachter gedane investeringen in de tuin, de bestrating, etc.

De aftrek voor tuinaanleg toegepast door de Commissie v.d. Werf is bovenmatig en staat in geen enkele verhouding tot de werkelijke vervangingswaarde.

– OGQ-AGQ

In het rekenmodel wordt een methode toegepast waarbij de OGQ wordt «verzoend» met de AGQ.

Aangezien de stijging van de bouwkosten en de grondwaarde in het geheel niet vergelijkbaar zijn heeft een «verzoening» alleen tot doel een groter deel van de marktwaarde van het goed aan de waarde van het erfpachtrecht toe te delen om daarmee de waardestijging van de ondergrond gedeeltelijk mee te nemen in de waarde van het erfpachtrecht. Dit is niet acceptabel en gaat volledig voorbij aan het feit dat de waardestijging van de ondergrond in principe de bloot eigenaar toekomt.

– Depreciatie

Er is door SBB in de AV 2012 beleidsmatig bepaald dat bij de bepaling van de canon bij uitgifte en herzieningen op de grondwaarde een depreciatie zal worden toegepast van 25%. Dit betekent in feite dat SBB de waarde van het erfpachtrecht heeft bepaald op 25% van de waarde van de ondergrond. (het RVB heeft zich in een later stadium hieraan geconformeerd).

Bij verkoop aan de zittende erfpachter worden de erfpachtbeperkingen opgeheven en wordt de toegepaste depreciatie van 25% teniet gedaan. De erfpachter realiseert hierdoor een economische waarde-creatie. Een verdeling van 50/50 (van de totale waarde depreciatie) is een verdeelsleutel tussen de eigenaar en de erfpachter die voldoet aan de redelijkheid en billijkheid.

Naar aanleiding van het voorgaande zijn de deskundigen van het RVB van mening dat bij de waardering een depreciatie toegepast dient te worden van 12,5%.

55

Welke correcte financiële analyses zijn thans leidend voor de beoogde «fair balance»?

Zie hiervoor de brief van 18 december 2014 (Kamerstuk 29 659, nr. 137).

56

Is de analyse van de verschillende aspecten van erfpacht volledig en juist en kan het steunen op draagvlak?

Zie hiervoor de brief van 18 december 2014 (Kamerstuk 29 659, nr. 137).

57

Wanneer zal het model van RVB gaan gelden?

Het model van het uitvoeren van de prijstoets is geldend beleid.

58

Is de relatie gelegd dat een te hoge erfpacht het toerisme op de Waddeneilanden niet ten goede komt en de economische belangen op de Waddeneilanden schaadt?

Op verzoek van uw Kamer, de motie-Jacobi/Verhoeven (Kamerstuk 29 659,nr. 52) is onderzoek verricht naar de effecten van erfpacht op het toerisme op de Waddeneilanden (Kamerstuk 29 659, nr. 81). In dat onderzoek is, vijftien jaar terugkijkend, geen relatie aangetoond tussen de hoogte van de erfpachtcanon en de verhuurbaarheid van woningen en/of het uit de verhuur halen van woningen. Wel heeft SBB met de Waddengemeenten afgesproken dat, ter stimulering van de lokale economie en het toerisme, bij continuering van erfpacht op de erfpachtcanon een korting wordt gegeven indien de erfpachter de woning voor verhuur ter beschikking stelt. Zie ook het antwoord op vraag 27 in de vorige serie vragen (Kamerstuk 29 659, nr. 138, p. 9).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-29659-141.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.