Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2022-2023 | 28165 nr. Y |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 17 november 2022

De leden van de vaste commissie voor Financiën2 hebben kennisgenomen van de brief van 1 juli 2022 ter aanbieding van de Nota Deelnemingenbeleid Rijksoverheid 2022 (hierna ook: de Nota).3 Deze brief en de brief van 29 juni 2022 ter aanbieding van het jaarverslag Beheer Staatsdeelnemingen 2021,4 de brief van 23 juni 2022 met de derde periodieke rapportage van de staatsagent bij KLM5 en de brief van 7 juli 2022 ter aanbieding van de voortgangsrapportage Volksbank 20226 geven de leden van de fractie van de ChristenUnie en de PvdD aanleiding tot het stellen van een aantal vragen.

Deze vragen zijn op 27 september 2022 in een brief gesteld aan de Minister van Financiën.

De Minister heeft op 8 november 2022, mede namens de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst, gereageerd.

De commissie brengt bijgaand verslag uit van het gevoerde schriftelijk overleg.

De griffier van de vaste commissie voor Financiën, De Man

Aan de Minister van Financiën

Den Haag, 27 september 2022

De leden van de vaste commissie voor Financiën hebben met belangstelling kennisgenomen van de brief van 1 juli 2022 ter aanbieding van de Nota Deelnemingenbeleid Rijksoverheid 2022 (hierna ook: de Nota).7 Deze brief en de brief van 29 juni 2022 ter aanbieding van het jaarverslag Beheer Staatsdeelnemingen 20218, de brief van 23 juni 2022 met de derde periodieke rapportage van de staatsagent bij KLM9 en de brief van 7 juli 2022 ter aanbieding van de voortgangsrapportage Volksbank 202210 geven de leden van de fractie van de ChristenUnie en de PvdD aanleiding tot het stellen van de volgende vragen.

Vragen van de leden van de ChristenUnie-fractie

De leden van de ChristenUnie-fractie delen het belang van publiek aandeelhouderschap om vitale, collectieve (niet-contracteerbare) voorzieningen te borgen zoals een goed functionerende elementaire infrastructuur, levenszekerheid van publieke goederen (zoals energievoorziening) en de concurrentiekracht van de Nederlandse economie. Daarbij stuurt de overheid terecht op financiële weerbaarheid van de bedrijven waarin zij deelneemt en op doelstellingen die gerelateerd zijn aan maatschappelijk verantwoord ondernemen (diversiteit, klimaat en milieu, veilige werkomgeving, mensenrechten, anti-corruptie en financiële transparantie). Deze borging geldt met name in situaties van economische monopolievorming. Deze leden zijn blij met de relevantie en breedheid van maatstaven om de deelname van de Rijksoverheid in bedrijven te borgen. Zijn alle brede welvaartsindicatoren hiermee afgedekt? Zijn de gehanteerde maatstaven voor publiek aandeelhouderschap hiërarchisch geordend of gelijkwaardig? Geldt dat voor alle deelnemingen in gelijke mate? Is het hanteren van zoveel maatstaven doenlijk?

De vervolgvraag die de leden van de ChristenUnie-fractie aan de Minister willen stellen is welke overwegingen de Staat hanteert om de omvang van deelname in strategische bedrijven te bepalen. De Nota Deelnemingenbeleid Rijksoverheid 2022 laat nogal onderscheid in deelname zien, variërend van 6% tot 100%. Graag een verheldering op dit punt. Verder zien we de laatste jaren een toename van het aantal bedrijfsdeelnames (totaal 41 medio 2022). Wat is de reden van deze toename? Met wel bedrag correspondeert publiek aandeelhouderschap? Tegen welke koersen zijn de aandelen gekocht en wat is de huidige beurswaarde? Waar is winst gemaakt en waar verlies? Waarom is dit financieel overzicht in deze editie achterwege gebleven? In het (vier keer zo lange) Jaarverslag Beheer staatsdeelnemingen 2021 wordt gewag gemaakt van de omvang van de staatdeelnemingenportefeuille van maar liefst € 365 miljard; de boekwaarde bedroeg in dat jaar iets meer dan € 35 miljard. Wat zijn de corresponderende bedragen anno 2022? Hoe beoordeelt de Minister de financiële houdbaarheid van een dergelijk lijvige portefeuille?

De Nota maakt verder onderscheid tussen staatsdeelnemingen en beleidsdeelnemingen. Kan de Minister aangeven in welke mate de rol van het Ministerie van Financiën en de rol van beleidsdepartementen als onderling conflictvrij kunnen worden geduid? Is er sprake geweest van spanningen in het beoordelen van de borgingsmaatstaven, van uiteenlopende belangen en zienswijzen? Zo ja, welke deelnemingen betrof dit? Zijn de afstemmingsafspraken efficiënt en doelmatig?

Voorts valt het deze leden op dat in het «Afwegingskader aangaan en afstoten van een deelneming» niet wordt ingegaan op het bepalen van de omvang (of afstoting) van publiek aandeelhouderschap. Welke regels hanteert de Minister hierbij? Ook maakt de Nota op p. 25 gewag van het feit dat «bij de voorbereiding van beleid en wetgeving inzake privatisering en verzelfstandiging (...) het Besliskader privatisering en verzelfstandiging van de Parlementaire Onderzoekscommissie van de Eerste Kamer in acht [wordt] genomen». Deze leden zijn daarover verheugd. Kan de Minister dit nader toelichten aan de hand van een aantal praktijkvoorbeelden, zo vragen deze leden.

De Nota merkt herhaaldelijk op dat de Staat in diens rol van aandeelhouder niet op de stoel van de directie moet gaan zitten. Deze leden begrijpen dit. Zij kunnen zich evenwel indenken dat juist vanwege de opname van een breed scala aan beleidsdoelstellingen dit spanning kan oproepen met de dagelijkse bedrijfsvoering. Kan de Minister voorbeelden noemen van een dergelijke spanningsverhouding en hoe hiermee wordt omgegaan in de praktijk?

Er wordt stevig ingezet op het naleven van MVO-standaarden als onderdeel van actief aandeelhouderschap. Deze leden horen graag hoe dit in de praktijk uitpakt. Is de Minister tevreden over de naleving van MVO-vereisten? Of is aanscherping van toezicht geboden? Welke inzichten levert de monitoring van MVO-ambities op, ook binnen het raamwerk van periodieke herijking van de bedrijfsstrategie en de geambieerde langetermijnwaardecreatie?

De Minister kent zichzelf een actieve rol toe in het benoemen van de bestuurders en commissarissen van een onderneming waarin de Staat participeert. Dat geldt ook voor hun beloning. Hoe wordt hier uiting aan gegeven bij internationale bedrijven, zoals Air France-KLM? Is ook hier aantoonbaar sprake van een actieve stellingname?

De Staat baseert aandeelhouderschap niet op het principe van winstmaximalisatie maar streeft wel rendement na op de gepleegde investeringen. Wat is ruwweg de bandbreedte van het beoogde rendement? Heeft COVID de «return on investment» negatief beïnvloed?

De Algemene Rekenkamer is een rol toebedeeld in het toezicht op de Rijksuitgaven aan aandeelhouderschap. Kan aangegeven worden wat het oordeel hierover is geweest in de afgelopen 10 jaar? Is aanwijsbaar gehoor gegeven aan de conclusies van de Rekenkamer?

Is er, aldus de Minister, in algemene zin genoeg aandacht van de Eerste en Tweede Kamer voor het toezicht en controle op Staatsdeelnemingen? Is er aanleiding voor verbetering en intensivering van de zijde van het parlement? In bepaalde gevallen is het parlement vertrouwelijk geïnformeerd over staatsdeelnemingen, onder andere bij de aandelenemissie Air France-KLM. Hoe oordeelt de Minister over deze gang van zaken en zijn afspraken over vertrouwelijkheid rond gevoelige deelnames nog up-to-date en werkbaar? De media bleken in dit concrete geval op hoofdlijnen reeds op de hoogte te zijn van de (details van de) aandelenemissie.

Deze leden constateren dat de Staat voor nagenoeg 100% participeert in Holland Casino en de Nederlandse Loterij. Kan nader beargumenteerd worden van welk publiek belang hier sprake is en wat de rol van maatschappelijk verantwoord ondernemen (MVO) in dit kader is? Waaruit blijkt dat het publiek belang van aandeelhouderschap door de overheid in beide ondernemingen een positieve uitwerking heeft? Zijn de zeggenschapsrechten effectief gebleken? Heeft deze staatsdeelname niet zijn langste tijd gehad en moet deelname niet heroverwogen worden? Is het een overheidstaak om gokken te faciliteren? In welke mate heeft staatsdeelneming ontegenzeggelijk geleid tot bescherming van consumenten, tegengaan van gokverslaving en bestrijding van criminaliteit?

Deze leden stellen vast dat het aandeelhouderschap in de Nederlandse Investeringsbank NV en SRH NV zich in een stadium van «afbeheer» bevindt. Wat is daarvan de reden en achtergrond? De leden van de ChristenUnie-fractie hebben, tot slot, behoefte aan een toelichting hoe staatsdeelname in vitale bedrijven zich verhoudt tot Europese mededingingsregels en staatssteun. De Nota is wat cryptisch op dit punt.

Vragen van de leden van de PvdD-fractie

De Minister schrijft dat het doel van staatsaandeelhouderschap is «het borgen van publieke belangen die niet voldoende kunnen worden geborgd met alleen wet en regelgeving». Zij noemt als voorbeelden «grote nationale strategische belangen, bijvoorbeeld de economie en de infrastructuur». Kan de Minister aan de leden van de PvdD-fractie toelichten wat zij hier precies met strategisch bedoelt? Heeft zij andere voorbeelden dan de economie en de infrastructuur en zo ja, welke?

Het is deze leden opgevallen dat brede welvaart in het jaarverslag geen enkele keer wordt genoemd bij de staatsdeelnemingen, en slechts één keer bij de Beleidsdeelnemingen. Is brede welvaart volgens de Minister een publiek belang?

Is de Minister het met deze leden eens dat de Staat, om in de rol van aandeelhouder publieke belangen te kunnen borgen, via het aandeelhouderschap invloed moet kunnen uitoefenen? Het jaarverslag geeft een overzicht van de zeggenschap bij de staatsdeelnemingen. Het is deze leden opgevallen dat deze tussen de staatsdeelnemingen nogal verschilt. Bij Schiphol Group is de zeggenschap van de aandeelhouder beperkt tot het vaststellen van het beloningsbeleid (maar niet de beloning) van het bestuur en het vaststellen van de beloning van de commissarissen. Verder heeft de Staat als aandeelhouder van Schiphol Group het recht om een aanbeveling te doen voor de voordracht van een commissaris (maar de voordracht door de Raad van Commissarissen (RvC) is bindend), het recht om de Ondernemingskamer te verzoeken om een commissaris te ontslaan en het recht het vertrouwen in de gehele RvC op te zeggen. Volgens het verslag benoemt de algemene vergadering van aandeelhouders de commissarissen, maar de RvC schrijft in zijn supervisory board rules (2.1.2), gedateerd 1 juli 2022,11 dat hij zelf de commissarissen benoemt. Deze leden vragen de Minister om een verklaring voor dit verschil tussen de statuten en de supervisory board rules. Anders dan bij beursgenoteerde ondernemingen heeft de Staat als aandeelhouder niet de mogelijkheid om te stemmen met de voeten om zo het bestuur te disciplineren. Is de Minister van mening dat de Staat met deze zeggenschapsinstrumenten het publieke belang kan borgen? Zo ja, kan zij dit toelichten? Zo nee, welke aanpassingen acht zij nodig? Van de RvC-leden is een derde niet-Nederlands. Hoe verhoudt dit zich tot de essentie van het staatsaandeelhouderschap van Schiphol als nationaal publiek belang? Volgens de interne supervisory board rules moet tenminste één van de commissarissen «extensive knowledge and understanding of and affinity for (...) Schiphol’s exceptional significance for the municipality of Amsterdam and the surrounding region» hebben. Hoe kijkt de Minister aan tegen dit criterium tegen de achtergrond van a) het feit dat de visie dat Schiphol banenmotor is voor de regio door experts als achterhaald wordt beschouwd en b) omwonenden van Schiphol erg veel overlast ervaren? De interne board rules schrijven verder voor dat de burgemeester en wethouders van Amsterdam moeten worden geraadpleegd over de benoeming van de betreffende commissaris(sen). Het jaarverslag noemt dit niet in het zeggenschapsoverzicht. Hoe kijkt de Minister aan tegen dit recht tot raadpleging voor een minderheidsaandeelhouder?

Verder vragen deze leden hoe het gedrag van Schiphol op het gebied van natuur en milieu zich verhoudt tot het publieke belang. Klopt het dat de regering noch op basis van wet- en regelgeving noch in haar rol als aandeelhouder ervoor heeft gezorgd dat Schiphol de regels met betrekking tot natuur- en milieuvergunningen respecteert? En hoe past het feit dat de regering geld (rond 60 miljoen euro) uittrekt voor juridische steun aan Schiphol op deze dossiers, bij borging van het publieke belang? Is het voorkomen van juridische risico’s niet de taak van de directie en de RvC van Schiphol? Hoe beoordeelt de Minister tegen deze achtergrond het functioneren van deze organen?

Schiphol Group heeft rond 2.400 werknemers, het UMC Amsterdam 16.000. De directieleden van Schiphol ontvangen een vast jaarinkomen van tussen 500.000 en 600.000 euro. De directieleden van ziekenhuizen vallen onder de Wet normering topinkomens (WNT) (jaarinkomen van maximaal 201.000 euro all in). Het bezoldigingsbeleid van Schiphol valt onder de zeggenschap van de aandeelhouder. Vindt de Minister een beloning van de Schipholdirectie van meer dan tweemaal het WNT-maximum te rechtvaardigen? Zo ja, waarom? Zo nee, is zij van plan het beloningsbeleid bij Schiphol Group aan te passen?

De Minister heeft de Kamer eerder over de governance van Air France-KLM geïnformeerd, maar deze leden hebben op basis van het jaarverslag behoefte aan een nadere toelichting. Over de governance van Air France-KLM schrijft de Minister dat er een board director is die de Nederlandse Staat vertegenwoordigt (de heer Van den Berg) en een die de Franse Staat vertegenwoordigt (de heer Vial, die inmiddels overigens is opgevolgd door mevrouw Besnier). Is de formele positie van de heer Van den Berg dezelfde als die van de heer Vial/mevrouw Besnier? De governance informatie van Air France-KLM zelf omschrijft de heer Van den Berg niet als een director die de Nederlandse Staat vertegenwoordigt.

Volgens het Jaarboek Corporate Governance 2019–2020 zou het stemrecht per aandeel van de Nederlandse staat in Air France-KLM eind februari 2021 verdubbelen omdat de Staat toen twee jaar aandeelhouder was (en daarmee loyaliteitshouder). Deze verdubbeling eind februari 2021 wordt niet genoemd in het jaarverslag. Heeft die wel plaatsgevonden? Zo nee, waarom niet? Zo ja, waarom noemt het jaarverslag dit niet?

De leden van de vaste commissie voor Financiën zien uw reactie met belangstelling en bij voorkeur binnen vier weken na dagtekening van deze brief tegemoet.

De voorzitter van de vaste commissie voor Financiën, P.H.J. Essers

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 8 november 2022

In de bijlage van deze brief stuur ik u, mede namens de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst, de antwoorden op de vragen van verschillende fracties van de vaste commissie voor Financiën over staatsdeelnemingen (171654.01U).

De Minister van Financiën, S.A.M. Kaag

Met interesse hebben wij kennisgenomen van de vragen die door de leden van de fracties ChristenUnie en PvdD zijn gesteld voor het schriftelijk overleg over de Nota Deelnemingenbeleid Rijksoverheid 2022. Hieronder vindt u de beantwoording van de vragen. De vragen in de hoofdstukken Nota Deelnemingenbeleid, Algemene Rekenkamer en parlement, Schiphol en Air France-KLM worden beantwoord door de Minister. De vragen in hoofdstuk 4 over Holland Casino en Nederlandse Loterij worden beantwoord door de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst.

De leden van de ChristenUnie-fractie en PvdD-fractie hebben vragen gesteld over de Nota Deelnemingenbeleid Rijksoverheid 2022. De leden van de ChristenUnie-fractie vragen of alle brede welvaartindicatoren zijn afgedekt. Zijn de gehanteerde maatstaven voor publiek aandeelhouderschap hiërarchisch geordend of gelijkwaardig? Geldt dat voor alle deelnemingen in gelijke mate? Is het hanteren van zoveel maatstaven doenlijk?

In de Nota Deelnemingenbeleid Rijksoverheid 2022 (hierna: Nota 2022) staat de borging van de publieke belangen via het aandeelhouderschap centraal. Dat is het primaire doel van staatsaandeelhouderschap. Onlosmakelijk verbonden met de rol van aandeelhouder is dat de staat stuurt op de financiële waarde van de onderneming en bijdraagt aan goed ondernemingsbestuur. Deze elementen zijn ondersteunend aan het primaire doel. In de doelen van het deelnemingenbeleid is dus sprake een hiërarchische ordening.

In veel gevallen liggen Brede Welvaartsindicatoren en Sustainable Development Goals (SDG’s) in het verlengde van het te borgen publieke belang en vallen ze direct samen met de strategische prioriteiten van de deelneming. Daarnaast leveren deelnemingen ook een bijdrage aan Brede welvaart en de SDG’s door de wijze waarop een deelneming haar publieke belangen borgt en strategische prioriteiten nastreeft.

In zijn algemeenheid vraag ik van alle deelnemingen een voorbeeldrol op het gebied van maatschappelijk verantwoord ondernemen. Specifiek vraag ik hen doelstellingen op te stellen op thema’s die materieel zijn voor de deelneming. Daarnaast heeft de staat als aandeelhouder concrete verwachtingen geformuleerd ten aanzien van een aantal thema’s die materieel is voor de staat, zoals transparantie en klimaat & milieu. Door te focussen op de materiële thema’s verwacht ik dat deelnemingen de grootste impact kunnen leveren. Het is dus niet zo dat van deelnemingen een bijdrage wordt verwacht op alle Brede Welvaartsindicatoren en alle SDG’s. Ook beoog ik niet met de portefeuille als geheel alle Brede Welvaartsindicatoren en SDG’s af te dekken.

De leden van de ChristenUnie-fractie vragen welke overwegingen de staat hanteert om de omvang van deelname in strategische bedrijven te bepalen.

Bij het bepalen van de omvang van het aandelenbelang is de vraag relevant welk aandelenbelang nodig is om het publieke belang te kunnen borgen. Het publieke belang is immers de primaire reden van het aangaan van een deelneming. Het is niet goed mogelijk om hiervoor een generiek raamwerk te hanteren, daarom vergt dit maatwerk. Paragraaf 4.2.1 van de Nota 2022 gaat nader in op een aantal factoren dat hierbij een rol speelt. Zo is het relevant of de staat besluit deel te nemen in een bestaande vennootschap, waar rekening moet worden gehouden met bestaande aandeelhoudersstructuren, of dat het gaat om een nieuw op te richten deelneming. Ook speelt de toets op proportionaliteit een rol. Het verwerven van alle aandelen in een onderneming kan in bepaalde gevallen niet proportioneel zijn in relatie tot het publieke belang dat daarmee gemoeid is, terwijl een minderheidsbelang – waarmee een kleiner beroep wordt gedaan op de overheidsfinanciën – volstaat om het publieke belang te borgen.

De leden van de ChristenUnie-fractie zien de laatste jaren een toename van het aantal bedrijfsdeelnames en vragen wat de reden is van deze toename.

Sinds 2017 zijn er tien deelnemingen aangegaan en twee deelnemingen afgestoten. Zes van de tien aangegane deelnemingen zijn ontwikkelings- en financieringsinstellingen: vier regionale ontwikkelingsmaatschappijen (ROM’s), Invest-NL en Invest International. De ROM’s zijn opgericht om de regionale economie te versterken. Uit een periodieke evaluatie van de ROM’s volgde de aanbeveling om het stelsel van de ROM’s landelijk dekkend te maken. In het kader hiervan zijn Investeringsfonds Zeeland, ROM Utrecht Region, Groeifonds Flevoland en ROM InWest aan de portefeuille toegevoegd. Invest-NL is opgericht om bij te dragen aan het financieren en realiseren van maatschappelijke transitieopgaven, wanneer de markt hier niet voldoende in voorziet. Invest International biedt ondersteuning voor op het buitenland gerichte activiteiten van ondernemingen en internationale projecten die een bijdrage leveren aan de Nederlandse economie door het verbeteren van de internationale concurrentiepositie en het verdienvermogen.

De overige aangegane deelnemingen hebben diverse aanleidingen. De aankoop van Air France-KLM vond plaats om ervoor te zorgen dat het Nederlands publiek belang op holdingniveau beter wordt vertegenwoordigd. Bonaire Brandstof Terminal is opgericht om het risico voor de leveringszekerheid van brandstoffen en veilige opslag daarvan op Bonaire te mitigeren. INSTEX is een special purpose vehicle dat is opgericht om bij te dragen aan het faciliteren van betalingsverkeer tussen Europese en Iraanse bedrijven. Intravacc levert een bijdrage aan de vaccinontwikkeling.

De leden van de ChristenUnie-fractie vragen met welk bedrag het publiek aandeelhouderschap correspondeert. Tegen welke koersen zijn de aandelen gekocht en wat is de huidige beurswaarde? Waar is winst gemaakt en waar verlies? Waarom is dit financieel overzicht in deze editie achterwege gebleven? In het (vier keer zo lange) Jaarverslag Beheer staatsdeelnemingen 2021 wordt gewag gemaakt van de omvang van de staatdeelnemingenportefeuille van maar liefst € 365 miljard; de boekwaarde bedroeg in dat jaar iets meer dan € 35 miljard. Wat zijn de corresponderende bedragen anno 2022? Hoe beoordeelt de Minister de financiële houdbaarheid van een dergelijk lijvige portefeuille?

De Nota 2022 omvat het deelnemingenbeleid van de Rijksoverheid voor de komende jaren. In de Nota 2022 is geen financieel overzicht opgenomen. Over de financiële prestaties van de deelnemingen rapporteer ik jaarlijks in het Jaarverslag Beheer Staatsdeelnemingen. Dit jaarverslag bevat naast een verantwoording over het gevoerde beleid ook informatie over de prestaties van de afzonderlijke staats- en beleidsdeelnemingen.

Het publiek aandeelhouderschap van de staatdeelnemingen correspondeerde per 31 december 2021 met ca. € 367 mld., uitgedrukt in totale activa. Daarvan was ca. € 32 mld. eigen vermogen, waarvan ca. € 25 mld. het aandeel van de staat in het eigen vermogen was. Deze bedragen zijn boekwaarden, aangezien het overgrote deel van de staatsdeelnemingen geen beursnotering heeft. Over de aankopen van aandelen van Air France-KLM S.A.12 en ABN AMRO N.V.13 bent u eerder geïnformeerd. De corresponderende bedragen over 2022 zullen aan u worden gepresenteerd in het Jaarverslag Beheer Staatsdeelnemingen 2022, dat in de zomer van 2023 met u gedeeld zal worden.

De financiële houdbaarheid van de staatsdeelnemingen is van groot belang. Als aandeelhouder hecht ik er aan dat staatsdeelnemingen in staat zijn om zelfstandig in hun continuïteit te kunnen voorzien en dat de financiële waarde behouden blijft.

De leden van de ChristenUnie-fractie vragen in welke mate de rol van het Ministerie van Financiën en de rol van beleidsdepartementen als onderling conflictvrij kunnen worden geduid. Is er sprake geweest van spanningen in het beoordelen van de borgingsmaatstaven, van uiteenlopende belangen en zienswijzen. Zo ja, welke deelnemingen betrof dit? Zijn de afstemmingsafspraken efficiënt en doelmatig?

Sinds 2001 is het zogenoemde centrale model het uitgangspunt voor het beheer van deelnemingen. In het centrale model zijn de rol van aandeelhouder en beleidsmaker gescheiden. De Minister van Financiën vervult de aandeelhoudersrol, de beleidsrol wordt vervuld door een andere Minister. Door de aandeelhoudersrol en beleidsrol te scheiden en af te bakenen, ontstaat meer duidelijkheid over de ministeriële verantwoordelijkheid en wordt een zuiver afwegingsproces bevorderd. Het (potentiële) spanningsveld tussen de verschillende rollen draagt bij aan een goed systeem van checks and balances, waarbij de te nemen beslissingen samenkomen op het niveau van de bewindspersonen.

Bij het maken van een goede afweging tussen de verschillende belangen is een dialoog noodzakelijk op de punten waar aandeelhouderschap en beleid elkaar raken. Die dialoog vindt continu plaats en werkt twee kanten op. De aandeelhouder dient bij de invulling van het aandeelhouderschap rekening te houden met de doelen van het beleidsdepartement. Het beleidsdepartement dient in overleg te treden met de aandeelhouder in geval nieuwe beleidsvoorstellen de deelneming raken, zodat ook de gevolgen van die voorstellen voor deelnemingen meegewogen worden bij beslissingen. Om die reden zijn alle relevante beleidsdepartementen intensief betrokken bij de totstandkoming van de Nota 2022 en bevat de Nota 2022 afspraken over de wijze waarop de aandeelhouder en beleidsmaker samenwerken. Ik beoordeel het centrale model als efficiënt en doelmatig.

Het valt de leden van de ChristenUnie voorts op dat in het «Afwegingskader aangaan en afstoten van een deelneming» niet wordt ingegaan op het bepalen van de omvang (of afstoting) van publiek aandeelhouderschap. Zij vragen welke regels hierbij worden gehanteerd.

Het «Afwegingskader aangaan en afstoten van een deelneming» bevat kernvragen die beantwoord moeten worden bij de afweging voor het aangaan van een deelneming. Deze vragen worden ook beantwoord bij de periodieke evaluatie en dus bij de vraag of er redenen zijn voor het afstoten van een deelneming.

Als eenmaal is besloten een deelneming aan te gaan of te behouden, moeten nog drie belangrijke afwegingen worden gemaakt over de omvang van het aandeel, de duur van het aandeelhouderschap en de toedeling van de aandeelhoudersrol. Specifiek ten aanzien van het bepalen van de omvang van het aandeel wordt gekeken welk aandelenbelang nodig is om het publieke belang te kunnen borgen. Het publieke belang is immers de primaire reden van het aangaan van een deelneming. Het is niet goed mogelijk om hiervoor een generiek raamwerk te hanteren en dus vergt dit maatwerk.

De leden van de ChristenUnie-fractie lezen in de Nota dat «bij de voorbereiding van beleid en wetgeving inzake privatisering en verzelfstandiging (...) het Besliskader privatisering en verzelfstandiging van de Parlementaire Onderzoekscommissie van de Eerste Kamer in acht [wordt] genomen». Deze leden zijn daarover verheugd. Zij vragen of ik dit nader kan toelichten aan de hand van een aantal praktijkvoorbeelden.

Het Besliskader privatisering en verzelfstandiging van de Parlementaire Onderzoekscommissie van de Eerste Kamer (hierna: Besliskader) bevat elementen die volgens de Onderzoekscommissie onderdeel moeten uitmaken van gedegen besluitvorming op het terrein van privatisering en verzelfstandiging. Het doel van het Besliskader is vooral om de kwaliteit van de besluitvorming te verbeteren. Het is dus geen beslisboom die tot een «ideale» beslissing over de meeste geschikte vorm van verzelfstandiging of privatisering in een bepaalde situatie leidt. Het Besliskader biedt een overzicht met inhoudelijke aandachtspunten en richtlijnen voor besluiten over privatisering en verzelfstandiging en procesmatige aandachtspunten voor de besluitvorming. Per fase van de beleids- en besluitvorming dient het Besliskader als steun voor de (ambtelijke) voorbereiding van beleidsteksten en wetsvoorstellen, terwijl het parlement het Besliskader kan gebruiken om beleids- en wetsvoorstellen te toetsen.

Een voorbeeld waar het Besliskader in de praktijk is gebracht betreft het afstoten van de Koninklijke Nederlandse Munt (de Munt). In 2016 is besloten de Munt te verkopen, nadat uit de periodieke evaluatie bleek dat er onvoldoende reden was om de staatsdeelneming te behouden. In de Kamerbrief waarin de toenmalige Minister van Financiën de Tweede Kamer hierover heeft geïnformeerd worden de aandachtspunten en afwegingen waar het Besliskader om vraagt gepresenteerd.14

De leden van de ChristenUnie-fractie constateren dat de Nota 2022 herhaaldelijk opmerkt dat de staat in diens rol van aandeelhouder niet op de stoel van de directie moet gaan zitten. De leden begrijpen dit, maar kunnen zich indenken dat dit vanwege de opname van een breed scala aan beleidsdoelstellingen spanning kan oproepen met de dagelijkse bedrijfsvoering. Kan de Minister voorbeelden noemen van een dergelijke spanningsverhouding en hoe hiermee wordt omgegaan in de praktijk?

Een goede rolverdeling tussen de raad van bestuur, de raad van commissarissen en de aandeelhouder draagt bij aan goed ondernemingsbestuur en legt daarmee de basis voor een effectieve borging van de publieke belangen die met de deelnemingen zijn gemoeid. De bevoegdheden worden in de eerste plaats bepaald door boek 2 van het Burgerlijk Wetboek. Daarnaast is de zeggenschapsverdeling verder uitgewerkt in de statuten van de deelnemingen. Tot slot bevat de Corporate Governance Code een aantal principes dat beoogt aan te geven wat binnen de wettelijke kaders best practice is.

De raad van bestuur heeft de dagelijkse leiding over de onderneming. De aandeelhouder draagt via de invulling van zijn zeggenschapsrechten bij aan de borging van de publieke belangen. Goed ondernemingsbestuur en het behoud van het maatschappelijk vermogen zijn hierbij cruciale pijlers. Ik streef ernaar om die rol, binnen de genoemde kaders, als actief aandeelhouder in te vullen. Dat betekent dat ik veel vraag van de deelnemingen. Dat vind ik ook terecht, want het gaat hier om bedrijven die van groot belang zijn voor ons land.

In het contact tussen de aandeelhouder en raad van bestuur kan sprake zijn van spanningen, omdat ieder vanuit zijn eigen rol en verantwoordelijkheid vraagstukken aanvliegt. Dat beoordeel ik ook als gewenst, omdat dit zorgt voor een goed samenspel tussen de verschillende organen van de vennootschap. Een voorbeeld is als er verschillende perspectieven bestaan op het ontplooien van brede activiteiten, zoals buitenlandse activiteiten. Een ander concreet voorbeeld is terug te vinden bij de kansspeldeelnemingen. Daar moet een balans gevonden worden tussen het uitvoeren van het kansspelbeleid, het aanbieden van een voldoende attractief spelaanbod (kanalisatie) en het zorgen voor financiële continuïteit van de onderneming.

De leden van de ChristenUnie-fractie vragen zich af of ik tevreden ben over de naleving van de MVO-standaarden zoals opgenomen in de Nota Deelnemingenbeleid Rijksoverheid. Of is aanscherping van toezicht geboden? Welke inzichten levert de monitoring van MVO-ambities op, ook binnen het raamwerk van periodieke herijking van de bedrijfsstrategie en de geambieerde langetermijnwaardecreatie?

In de Nota 2022 geef ik aan dat ik van de deelnemingen in hun sector een voorbeeldrol en ambitie verwacht op het gebied van MVO. Om dit te kunnen toetsen is in de Nota 2022 beschreven dat deelnemingen door middel van een onderzoek hun positie ten aanzien van voorlopers op MVO-gebied in hun sector zichtbaar maken. Dit onderzoek zal inzichtelijk maken of deelnemingen inderdaad een voorbeeldrol pakken en ook aantonen waar eventueel ruimte ligt voor verbetering. Momenteel worden de kaders voor een dergelijk onderzoek uitgewerkt. Mijn verwachting is dat medio volgend jaar de eerste inzichten beschikbaar zijn. De staat als aandeelhouder zal vervolgens over de uitkomsten van het onderzoek het gesprek aangaan met de deelnemingen. Als daar aanleiding toe is zal de staat deelnemingen verzoeken om eventuele opvolging te integreren in de herijking van de strategie. De verwachting is dat het eerste onderzoek in 2023 plaatsvindt, waarna meer inzicht gegeven kan worden in de mate van ambitie van de deelnemingen op het gebied van MVO. Daarna kan geëvalueerd worden of aanscherping van toezicht geboden is.

De leden van de fractie van de ChristenUnie vragen of de Staat bij internationale bedrijven, zoals Air France-KLM, waarvan aandelen worden gehouden, ook aantoonbaar een actieve rol inneemt bij het benoemen van bestuurders en commissarissen.

Air France-KLM is een entiteit naar Frans recht. Air France-KLM heeft een one-tier board. Dit houdt in dat bestuurders en commissarissen zijn verenigd in één orgaan, de board of directors. Hierin zitten zowel uitvoerend als niet-uitvoerend bestuurders. De algemene vergadering van aandeelhouders benoemt de bestuurders. Air France-KLM wordt als entiteit naar Frans recht beheerst door het Franse vennootschapsrecht, wat niet gelijk is aan het Nederlandse vennootschapsrecht. Daarnaast hebben enkele aandeelhouders, waaronder ook de Nederlandse staat, de mogelijkheid om een board director voor te dragen voor benoeming. De invloed op dergelijke voordrachten is dan ook miniem, met uitzondering van de eigen voordracht.

De leden van de ChristenUnie-fractie stellen dat de Staat aandeelhouderschap niet op het principe van winstmaximalisatie baseert, maar wel rendement nastreeft op de gepleegde investeringen. Wat is ruwweg de bandbreedte van het beoogde rendement? Heeft COVID de «return on investment» negatief beïnvloed?

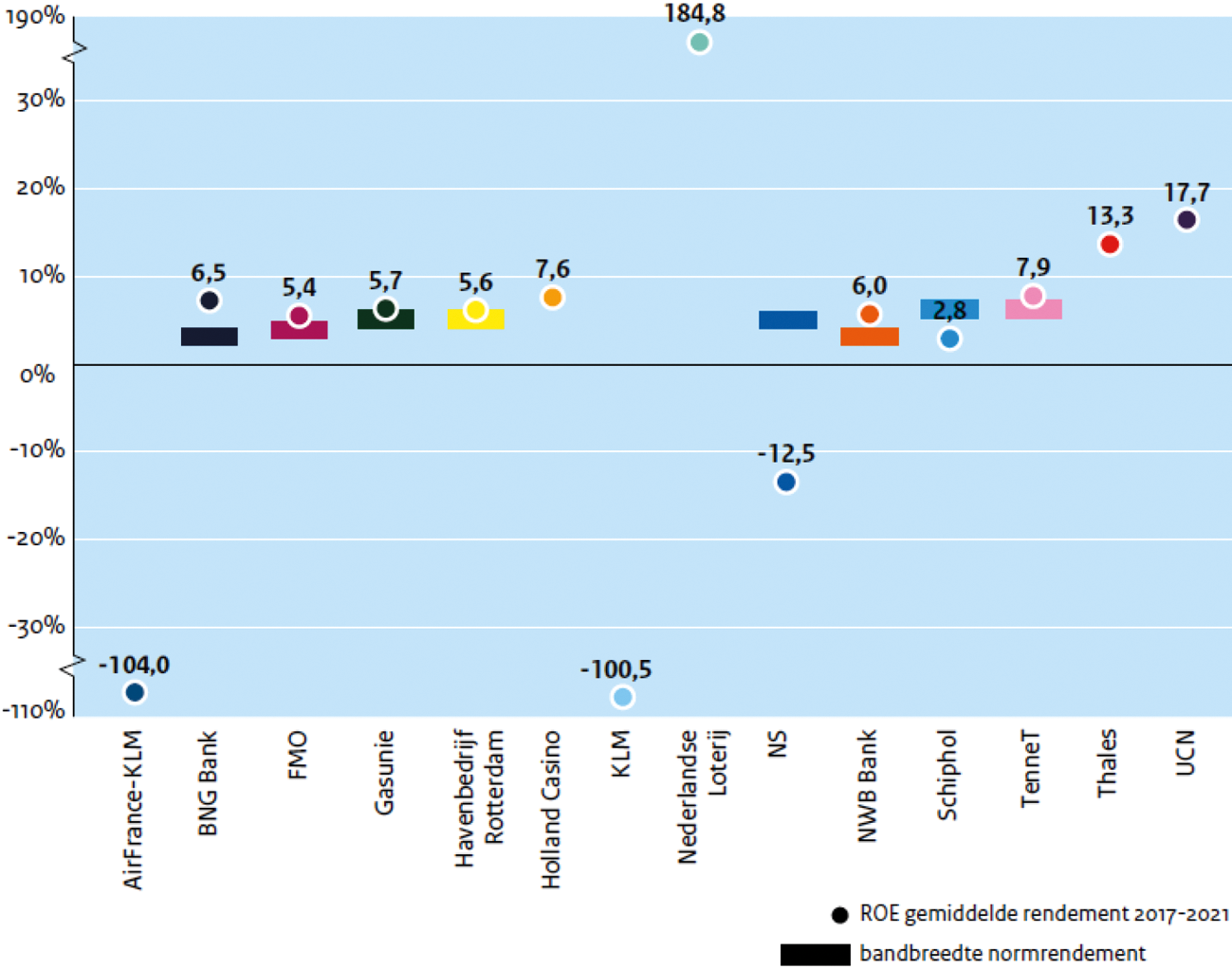

Staatsdeelnemingen horen zichzelf te kunnen financieren en bestaansrecht te hebben zonder structurele financiële bijdrage van de staat. Om dit te realiseren moeten staatsdeelnemingen winstgevend zijn, hieruit volgend dienen investeringen een positief rendement te hebben. Individuele investeringsvoorstellen van staatsdeelnemingen worden getoetst aan een deelneming-specifieke rendementsverwachting, die wordt bepaald aan de hand van een referentiegroep van vergelijkbare ondernemingen. Daarbij dient de onderneming rekening te houden met de aard en het karakter van de beoogde investering en het bijbehorende risicoprofiel. Hieruit volgt dat investeringen meestal een beoogd rendement hebben tussen de 3–6%.

Figuur 1 – Normrendement per deelneming in bandbreedte

Voor wat betreft COVID-19 hebben sommige deelnemingen een grote impact ervaren, zoals NS, Holland Casino, AirFrance-KLM en Schiphol. Voor deze deelnemingen is de «return on investment» negatief beïnvloed.

De leden van de fractie van de ChristenUnie vragen wat de reden en achtergrond is dat de Nederlandse Investeringsbank NV en SRH NV zich in een stadium van «afbeheer» bevindt.

Sinds 2000 is het aantal taken van de Nederlandse Investeringsbank voor Ontwikkelingslanden N.V. (NIO) sterk afgenomen. De huidige werkzaamheden van NIO bestaan uitsluitend uit het beheren van in het verleden verstrekte leningen aan ontwikkelingslanden. Er worden geen nieuwe leningen meer aangegaan. Volgens de huidige planning van NIO zullen in november 2039 de laatste aflossingen van kapitaalmarktleningen plaatsvinden en worden begin 2040 de laatste rentebetalingen op deze leningen verwacht.

SRH N.V. (voorheen: SNS REAAL) was de moedermaatschappij van SNS Bank en verzekeraar REAAL. Door de nationalisatie in 2013 zijn de aandelen SRH in handen gekomen van de staat. De dochtermaatschappijen zijn sindsdien verkocht dan wel verplaatst naar rechtstreeks beheer onder de staat. Hierdoor heeft SRH geen dochtervennootschappen en economische activiteiten meer. SRH zet zich nu in om tot afwikkeling te komen van (juridische) werkzaamheden die verband houden met haar historie en de nationalisatie. De afwikkeling zal naar verwachting nog enige tijd in beslag nemen. Na afwikkeling zal de onderneming worden opgeheven.

De leden van de ChristenUnie-fractie vragen om nadere toelichting over hoe staatsdeelname in vitale bedrijven zich verhoudt tot Europese mededingingsregels en staatssteun.

De in Nederland geldende staatssteunregels zijn verankerd in het Verdrag betreffende de werking van de Europese Unie. De Europese Commissie houdt toezicht op de naleving van deze regels. Uitgangspunt is dat een overheid aandeelhouder kan zijn van private ondernemingen, zolang de overheid participeert op basis van marktconforme voorwaarden. Met andere woorden: de onderneming mag geen voordeel ontvangen dat andere (soortgelijke) ondernemingen ook niet ontvangen.

De Nota noemt vervolgens twee elementen die afwijken van bovengenoemd uitgangspunt. Ten eerste bestaan er vrijstellingen voor bepaalde categorieën van activiteiten (zoals hernieuwbare energie). De regels zijn op dit terrein minder strikt. Ten tweede kan een maatregel die op basis van het eerdergenoemde uitgangspunt kwalificeert als staatssteun bij de Europese Commissie ter goedkeuring worden voorgelegd.

Daarnaast is op nationaal niveau in veel sectoren wettelijk een toezichthouder aangewezen die toeziet op eerlijke concurrentie tussen bedrijven en misbruik van machtspositie. Ter illustratie: Gasunie heeft het monopolie op het hoofdtransportnet voor aardgastransport in Nederland. De ACM stelt bijvoorbeeld eisen aan de investeringen die Gasunie doet en de rendementen die het mag maken op de activiteiten waarin zij een monopoliepositie heeft.

De leden van de PvdD-fractie vragen wat wordt bedoeld met «strategische belangen». Zij vragen of ik andere voorbeelden dan de economie en de infrastructuur heb.

Met deelnemingen zijn vaak grote strategische niet-contracteerbare belangen voor de Nederlandse economie gemoeid. Bij grote strategische belangen denk ik bijvoorbeeld ook aan de energietransitie, verduurzaming, de bereikbaarheid van Nederland en de leveringszekerheid van energie.

De leden van de PvdD-fractie vragen of brede welvaart een publiek belang is.

In de Nota 2022 staat de borging van de publieke belangen via het aandeelhouderschap centraal. Dat is het primaire doel van staatsaandeelhouderschap. In veel gevallen ligt brede welvaart in het verlengde van de te borgen publieke belangen en dragen de publieke belangen direct bij aan brede welvaart.

De leden van de PvdD-fractie vragen of ik het eens ben dat de staat, om in de rol van aandeelhouder publieke belangen te kunnen borgen, via het aandeelhouderschap invloed moet kunnen uitoefen.

Ik ben het met de leden van de PvdD-fractie eens dat de staat via het aandeelhouderschap invloed uit dient te oefenen op deelnemingen om publieke belangen te borgen. De Nota 2022 beschrijft hoe de staat dat doet vanuit zijn rol als aandeelhouder.

De leden van de ChristenUnie-fractie vragen naar het oordeel van de Algemene Rekenkamer in het kader van het toezicht op de Rijksuitgaven aan aandeelhouderschap. Is aanwijsbaar gehoor gegeven aan de conclusies van de Rekenkamer?

De Algemene Rekenkamer heeft diverse onderzoeken gedaan die verband houden met het aandeelhouderschap van de staat in deelnemingen. In de Beleidsdoorlichting Deelnemingenbeleid 202015 zijn de voor het deelnemingenbeleid relevante aanbevelingen van de Algemene Rekenkamer sinds 2013 verwerkt. De Beleidsdoorlichting ligt aan de basis van de Nota 2022.

Ook aanbevelingen die na 2020 zijn gedaan komen expliciet terug in de Nota 2022. Zoals aanbevolen in het rapport In publieke handen. Nieuwe taken voor staatsdeelnemingen in de energietransitie (2021) wordt nagegaan of het expliciet (bijvoorbeeld wettelijk) beleggen van nieuwe taken bij een bestaande deelneming het geschikte instrument is om het nieuwe publieke belang te borgen. Daarnaast wijst de Algemene Rekenkamer in dat rapport ook op het belang van goede afspraken tussen de aandeelhouder en de beleidsmaker. In de Nota 2022 is hier invulling aan gegeven met het kader voor samenwerkingsafspraken. Tot slot heb ik in lijn met de aanbeveling in het rapport Aandelenverwerving Air-France-KLM (2020) werkafspraken gemaakt met het parlement over vertrouwelijke overleggen.

De leden van de ChristenUnie-fractie vragen of er in algemene zin genoeg aandacht is van de Eerste en Tweede Kamer voor het toezicht en controle op staatsdeelnemingen. Is er aanleiding voor verbetering en intensivering van de zijde van het parlement?

De Eerste en Tweede Kamer spelen een belangrijke rol bij het deelnemingenbeleid. Voor het aangaan of afstoten van een deelneming is het budgetrecht en het informatierecht van de Tweede Kamer van toepassing. Artikel 4.7 CW schrijft voor dat de staat bij privaatrechtelijke rechtshandelingen de zogenoemde voorhangprocedure moet volgen. Het parlement kan op die manier een oordeel uitspreken voorafgaand aan bijvoorbeeld de oprichting van een deelneming, een kapitaalstorting bij een deelneming of het afstoten van een deelneming.

Over de invulling van het aandeelhouderschap van staatsdeelnemingen leg ik via de vaste monitoringscyclus van de Tweede Kamer verantwoording af. Ieder jaar ontvangen de Eerste en de Tweede Kamer het Jaarverslag Beheer Staatsdeelnemingen. In dit jaarverslag leg ik verantwoording af over hoe ik mijn rol als aandeelhouder van de staatsdeelnemingen het voorgaande jaar heb uitgevoerd. Daarnaast stuur ik ieder voorjaar mijn plannen met staatsdeelnemingen voor dat betreffende jaar aan de Tweede Kamer. De Tweede Kamer ontvangt op dat moment tevens een overzicht met de meest recente goedgekeurde investeringsvoorstellen van staatsdeelnemingen. Ik ben van mening dat het parlement op deze wijze haar controlerende taak adequaat kan uitvoeren.

De leden van de fractie van de ChristenUnie vragen naar de ervaring van de Minister over het vertrouwelijk informeren, zoals bij de aandelenemissie Air France-KLM en of de afspraken zoals gemaakt voor het vertrouwelijk informeren rond gevoelige deelnames up-to-date en werkbaar zijn.

Bij de aandelenemissie van Air France-KLM zijn, om recht te kunnen doen aan de juiste en tijdige informatievoorziening naar het parlement, verschillende brieven en briefings vertrouwelijk met uw Kamer gedeeld. Dit heeft te maken met, in het geval van Air France-KLM, het feit dat er sprake is van een beursgenoteerd bedrijf en de betreffende informatie koersgevoelig is. Bij het verwerven van aandelen in een eerder proces (2019) is het voorgekomen dat dit proces niet ordentelijk is verlopen en naar aanleiding daarvan is er met uw Kamer naar dit proces gekeken en is het proces ook daadwerkelijk verbeterd. Ik ben tevreden over het proces dat wij bij de recente aandelenemissie van Air France- KLM met elkaar hebben doorlopen en dankbaar voor de flexibiliteit die uw Kamer heeft getoond. De met uw Kamer gemaakte afspraken zijn daarbij erg belangrijk in gevallen waar er sprake is van procedures waarbij koersgevoelige informatie een rol speelt. Op dit moment zie ik geen reden om de afspraken aan te passen.

De leden van de ChristenUnie-fractie vragen naar nadere argumentatie van welk publiek belang er sprake is bij Holland Casino en de Nederlandse Loterij.

Het aanbieden van kansspelen is een zaak van publiek belang, omdat het toeziet op het kanaliseren van de vraag naar een betrouwbaar en gecontroleerd legaal aanbod van kansspelen, het beschermen van de consument en het tegengaan van kansspelverslaving, en het tegengaan van fraude en andere vormen van criminaliteit.

Daarnaast vragen de leden van de ChristenUnie-fractie wat de rol van maatschappelijk verantwoord ondernemen (MVO) in dit kader is.

De staat als aandeelhouder verwacht dat deelnemingen de verantwoordelijkheid nemen voor mens, maatschappij en milieu voor zover deze worden beïnvloed door de bedrijfsactiviteiten. Van deelnemingen wordt voorts verwacht dat zij ambitieus zijn en een voorbeeldrol vervullen in hun sector ten aanzien van maatschappelijk verantwoord ondernemen.

De materiële SDG’s voor Nederlandse Loterij zijn: SDG 3 (goede gezondheid en welzijn), SDG 10 (ongelijkheid verminderen), SDG 12 (verantwoorde consumptie), SDG 16 (vrede, justitie en sterke publieke diensten) en SDG 17 (partnerschap om doelstellingen te kunnen bereiken). De materiële SDG’s voor Holland Casino zijn SDG 3 (goede gezondheid en welzijn), SDG 8 (waardig werk en economische groei), SDG 15 (leven op het land, specifiek duurzaam investeren) en SDG 16 (vrede, justitie en sterke publieke diensten).

Maatschappelijk verantwoord ondernemen valt voor Nederlandse Loterij en Holland Casino daarnaast voor een deel direct samen met het Responsible gaming beleid van Nederlandse Loterij en met het Preventiebeleid kansspelen van Holland Casino. Zo leidt het preventiebeleid van Holland Casino jaarlijks tot onder andere 25.000 preventiegesprekken en heeft Nederlandse Loterij een raamwerk rondom detectie en interventie geïmplementeerd in het kader van de nieuwe online kansspelen. Ook het anti-witwasbeleid en anti-fraudebeleid van Holland Casino en Nederlandse loterij zijn onderdeel van maatschappelijk verantwoord ondernemen én van het publieke belang dat de deelnemingen borgen.

De leden van de ChristenUnie-fractie vragen waaruit blijkt dat het publiek belang van aandeelhouderschap door de overheid in beide ondernemingen een positieve uitwerking heeft. Vervolgens vragen de leden van de ChristenUnie-fractie of de zeggenschapsrechten effectief zijn gebleken. De leden van de ChristenUnie-fractie vragen daarnaast of staatsdeelname in Holland Casino en de Nederlandse Loterij niet zijn langste tijd gehad heeft en of deelname niet heroverwogen moet worden.

De Nota 2022 schrijft voor dat er periodieke evaluaties worden gedaan van de deelnemingen. Het aandeelhouderschap van Holland Casino en Nederlandse Loterij wordt de komende tijd geëvalueerd. De evaluatie richt zich op de beoordeling van de mate waarin het deelnemen door de staat in de betreffende onderneming effectief bijdraagt aan de borging van de publieke belangen en of het beheer de gewenste toegevoegde waarde heeft. De evaluaties zullen in de loop van 2023 aan de Eerste en Tweede Kamer worden toegestuurd.

De leden van de ChristenUnie-fractie vragen of het een overheidstaak is om gokken te faciliteren.

Zij vragen in welke mate staatsdeelneming ontegenzeggelijk geleid heeft tot bescherming van consumenten, tegengaan van gokverslaving en bestrijding van criminaliteit.

De overheid wil mensen die deelnemen aan kansspelen beschermen tegen verslaving en fraude. Het Nederlandse kansspelbeleid richt zich daarom op drie pijlers: 1) Het beschermen van consumenten, 2) Het voorkomen van kansspelverslaving en 3) Het bestrijden van illegaliteit en criminaliteit.

Het publieke belang van Nederlandse Loterij en Holland Casino is het uitvoeren van het kansspelbeleid door het creëren van een verantwoord, betrouwbaar en legaal aanbod van kansspelen. Het doel is de bestaande vraag naar kansspelen te kanaliseren door te voorzien in een betrouwbaar, door de overheid gestuurd aanbod dat tegelijkertijd een aantrekkelijk alternatief is voor illegale kansspelen. Het aandeelhouderschap van Holland Casino en Nederlandse Loterij wordt de komende tijd geëvalueerd. De evaluatie richt zich op de beoordeling van de mate waarin het deelnemen in de betreffende onderneming effectief bijdraagt aan de borging van de publieke belangen en of het beheer de gewenste toegevoegde waarde heeft. In deze evaluatie zal daarom naar voren komen in welke mate het staatsaandeelhouderschap heeft geleid tot borging van de publieke belangen van de deelnemingen, te weten de bescherming van consumenten, het tegengaan van gokverslaving en de bestrijding van criminaliteit. Beide evaluaties worden in de loop van 2023 aan de Eerste en Tweede Kamer toegestuurd.

De leden van de PvdD-fractie lezen dat in het jaarverslag staat dat de algemene vergadering van aandeelhouders de commissarissen benoemt, maar dat de raad van commissarissen in zijn supervisory board rules (2.1.2) schrijft dat de raad van commissarissen zelf de commissarissen benoemt. Deze leden vragen om een verklaring van dit verschil.

Zoals opgenomen in de statuten (Artikel 16.2) en de Supervisory Board Rules van Schiphol (bijlage 4 1.4.d) is het de aandeelhoudersvergadering die de leden van de rvc benoemt op voordracht van de rvc. In artikel 2.1.2 van de Supervisory Board Rules beschrijft de rvc haar verantwoordelijkheid voor het rooster van aftreden van de rvc-leden om te voorkomen dat er ongeldige herbenoemingen plaatsvinden en/of te veel rvc-leden tegelijkertijd aftreden. Dit is in lijn met de verantwoordelijkheidsverdeling als omschreven in de Nederlandse Corporate Governance Code en heeft verder geen gevolgen voor de zeggenschap van de aandeelhoudersvergadering om de leden van de rvc te benoemen.

De leden van de PvdD-fractie vragen of de Minister van mening is dat de staat als aandeelhouder het publieke belang kan borgen en of dit kan worden toegelicht.

Periodiek wordt voor iedere staatsdeelneming geëvalueerd of het aandeelhouderschap door de staat nog van toegevoegde waarde is om het publieke belang te borgen. In 2017 is het aandeelhouderschap in Schiphol geëvalueerd.16 De uitkomst van de evaluatie was dat het aandeelhouderschap van de staat in Schiphol een belangrijke toegevoegde waarde heeft voor de borging van de publieke belangen.

De publieke belangen die samenhangen met Schiphol worden primair door wet- en regelgeving geborgd met het publiek aandeelhouderschap als sluitstuk. Het aandeelhouderschap is hierbij van toegevoegde waarde, omdat niet alle publieke belangen goed zijn vast te leggen in contracten of wet- en regelgeving. Daarnaast maakt de diversiteit van de verschillende publieke belangen de afweging tussen die belangen complex. In de rol van aandeelhouder kan de staat pro-actiever handelen dan als wetgever en daardoor kan beter worden gestuurd op toekomstige ontwikkelingen in de luchtvaart.

De leden van de PvdD-fractie constateren dat van de RvC-leden van Schiphol een derde niet-Nederlands is en vragen hoe dit zich verhoudt tot de essentie van het staatsaandeelhouderschap van Schiphol als nationaal publiek belang?

Het voor Schiphol beschreven publieke belang betreft de optimale internationale bereikbaarheid en netwerkkwaliteit. De luchtvaartindustrie is bij uitstek een internationale sector. Voor de raad van commissarissen van Schiphol is het wenselijk dat er ook leden zijn met kennis en ervaring van luchthavens in het buitenland. Dit draagt bij aan het functioneren van Schiphol en het internationale netwerk dat kan worden aangeboord en daarmee aan de borging van het nationale publieke belang. Daarnaast geldt dat Schiphol een complex bedrijf is waardoor van de raad van commissarissen wordt verwacht dat zij over brede kennis en ervaring beschikt om haar toezichthoudende en adviserende taak effectief uit te kunnen oefenen. Het toezicht van de raad van commissarissen beslaat ook processen als commerciële ervaring en digitalisering, waarbij de nationaliteit van de kandidaat niet relevant is.

Zolang de rvc als geheel voldoende zicht heeft op de Nederlandse situatie en Nederlandse ontwikkelingen, beschouwen wij ook commissarissen met een andere nationaliteit als geschikte kandidaten die gezien het internationale karakter van Schiphol ook een meerwaarde met zich mee kunnen brengen. Uiteraard wordt ook bij internationale kandidaten getoetst of een kandidaat zich bewust is van de maatschappelijke context waarin de onderneming opereert en het publieke belang dat de onderneming borgt.

De leden van de PvdD-fractie vragen hoe de Minister kijkt naar het criterium in de «supervisory board rules» dat tenminste één van de commissarissen uitgebreide kennis en begrip heeft van het belang van Schiphol voor de gemeente Amsterdam en omgeving tegen de achtergrond van a) het feit dat de visie dat Schiphol banenmotor is voor de regio door experts als achterhaald wordt beschouwd en b) omwonenden van Schiphol erg veel overlast ervaren? En dat de burgemeester en wethouders van Amsterdam moeten worden geraadpleegd over de benoeming van de betreffende commissaris(sen)?

Schiphol draagt bij aan de internationale verbondenheid van Nederland. Op en rond Schiphol werken naar schatting 68.000 mensen (57.000 FTE).17 Schiphol is daarmee niet alleen belangrijk voor Nederland, maar in het bijzonder ook voor de regio Amsterdam. Dat omwonenden van Schiphol overlast ervaren versterkt het belang dat in de rvc kennis aanwezig is over het belang van Schiphol voor de gemeente Amsterdam. Ik vind het dan ook goed dat de raad van commissarissen van Schiphol bij haar samenstelling rekening houdt met de aanwezige kennis over het belang van de luchthaven voor de gemeente Amsterdam en dat zij, voordat zij een kandidaat voordraagt die deze kennis bezit, deze kandidaat consulteert bij medeaandeelhouder gemeente Amsterdam.

Overigens wordt de gemeente Amsterdam – net als de andere aandeelhouders – door Schiphol bij álle benoemingen van de raad van commissarissen geconsulteerd. Het is belangrijk om consultatie hier te onderscheiden van doorslaggevende zeggenschap. Uiteindelijk wordt in de algemene vergadering van aandeelhouders besloten over een benoeming, waarbij de gemeente Amsterdam als minderheidsaandeelhouder geen doorslaggevende invloed heeft. De staat houdt immers 69,8% van de aandelen.

De leden van de PvdD-fractie vragen hoe het gedrag van Schiphol op het gebied van natuur en milieu zich verhoudt tot het publieke belang? Klopt het dat de regering noch op basis van wet- en regelgeving noch in haar rol als aandeelhouder ervoor heeft gezorgd dat Schiphol de regels met betrekking tot natuur- en milieuvergunningen respecteert? De leden van de PvdD-fractie vragen verder hoe het feit dat de regering geld (rond 60 miljoen euro) uittrekt voor juridische steun aan Schiphol op deze dossiers, past bij borging van het publieke belang? Is het voorkomen van juridische risico’s niet de taak van de directie en de RvC van Schiphol? Hoe beoordeelt de Minister tegen deze achtergrond het functioneren van deze organen?

Het is evident dat staatsdeelnemingen zich, net als andere ondernemingen in Nederland, dienen te houden aan de geldende wet- en regelgeving. Het bestuur is inderdaad verantwoordelijk voor het voorkomen van juridische risico’s en de raad van commissarissen houdt toezicht op het bestuur. In het algemeen is het niet nodig om hierover het gesprek aan te gaan. Indien dat wel het geval is, overleg ik met de deelneming welke maatregelen de onderneming neemt om naleving van wet- en regelgeving te verzekeren.

Wat betreft de natuurvergunning sta ik als aandeelhouder in nauw contact met de raad van bestuur en de raad van commissarissen van Schiphol. Ik word door de onderneming geïnformeerd over de stand van zaken, maar het is aan de onderneming om zorg te dragen voor de juiste vergunningen. Het is daarna aan het bevoegd gezag om vergunningsaanvragen te beoordelen.

Het is mij niet duidelijk op welk bedrag van 60 miljoen euro in de vraag gedoeld wordt. Mogelijk wordt hier gedoeld op de aangekondigde toevoeging van middelen vanuit de Aanvullende Post naar de begroting van het Ministerie van Infrastructuur en Waterstaat ten behoeve van uitvoeringskosten voor het Programma Omgeving Luchthaven Schiphol. Dit betreft geen juridische steun aan Schiphol. Het doel van het programma is de oprichting van een volwaardige projectorganisatie binnen het Ministerie van Infrastructuur en Waterstaat om met een integrale aanpak de negatieve effecten van luchtvaart op mens, milieu en natuur te verminderen met behoud van de goede bereikbaarheid van Nederland.

De leden van de PvdD-fractie vragen of ik een beloning van de Schipholdirectie van meer dan tweemaal het WNT-maximum te rechtvaardigen vind en zo ja, waarom. Zij vragen ook of ik van plan ben het beloningsbeleid van Schiphol Group aan te passen als ik deze beloning niet te rechtvaardigen vind.

In de Nota 2022 heeft het kabinet aangegeven huidige beloningsniveaus voor bestuurders passend te vinden. Dat geldt ook voor de maximale beloning van de bestuurders van Schiphol. Staatsdeelnemingen zijn private ondernemingen en deels onderhevig aan commerciële concurrentie. Voor het leiden van ondernemingen is specifieke, marktgerelateerde kennis en ervaring van belang. Tegelijkertijd is een gematigd beloningsbeleid passend gelet op het deels publieke karakter van een deelneming. Bij het vaststellen van beloningsniveaus is met beide aspecten rekening gehouden.

De leden van de fractie van de PvdD vragen of de formele positie van de Nederlandse vertegenwoordiger in de board of directors dezelfde formele positie is als de vertegenwoordiger van de Franse staat.

De Nederlandse staat heeft het recht om een kandidaat voor te dragen als boardmember (Nederlandse boardmember). De benoeming vindt vervolgens plaats door de algemene vergadering van aandeelhouders. Na de aandelenaankoop in 2019 wordt de Nederlandse boardmember niet langer als onafhankelijk aangemerkt, maar als «afhankelijk». Dit heeft tot gevolg gehad dat de Nederlandse boardmember informatie met de Nederlandse staat deelt, de stukken van de vergaderingen van de Board deelt, er afstemming plaats vindt over de in te nemen positie in de Board en de visie van de Nederlandse staat aan de boardmember mee te geven.

Op grond van Franse wetgeving heeft de Franse staat recht op een aantal board seats bij een aandelenbelang van 10% of hoger. Het aantal is afhankelijk van het aandelenbelang en het totale aantal board seats. Een van deze board seats wordt over het algemeen ingenomen door een vertegenwoordiger die werkzaam is bij de Franse overheid. De grondslag, de voordracht en wijze van benoeming verschilt van de Nederlandse boardmember. De formele positie als zodanig, meer specifiek de formele bevoegdheden die de benoemde board member vervolgens heeft, verschillen niet.

De leden van de fractie van de PvdD vragen of de verdubbeling van het stemrecht op de aandelen Air France-KLM heeft plaatsgevonden en waarom dit niet in het jaarverslag is opgenomen.

De verdubbeling van het stemrecht per aandeel van de staat in Air France-KLM heeft reeds plaatsgevonden voor de aandelen die in 2019 zijn gekocht. In het Jaarverslag Beheer Staatsdeelnemingen 2021 is op pagina 56 opgenomen dat het aandelenbelang van de Nederlandse staat in Air France-KLM 9,3% is en hier 13,8% stemrechten aan verbonden zijn.

Samenstelling:

Essers (CDA) (voorzitter), Prast (PvdD), Backer (D66), Ester (CU), Faber-van de Klashorst (PVV), Van Apeldoorn (SP), Van Strien (PVV), Jorritsma-Lebbink (VVD), N.J.J. van Kesteren (CDA), Schalk (SGP), Van Rooijen (50PLUS), Vos (VVD), Van Ballekom (VVD), Berkhout (Fractie-Nanninga), Crone (PvdA), Frentrop (Fractie-Frentrop), Geerdink (VVD), Karimi (GL) (ondervoorzitter), Van der Linden (Fractie-Nanninga), Otten (Fractie-Otten), Rietkerk (CDA), Rosenmöller (GL), De Boer (GL), Van der Voort (D66), Raven (OSF) en Fiers (PvdA).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-28165-Y.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.