Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 24724 nr. 210 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 27 juni 2023

Komend studiejaar kunnen studenten in het hoger onderwijs weer aanspraak maken op een basisbeurs. Ik ben hierover zeer verheugd. Voor een grote groep studenten betekent dit een significante verbetering van hun positie. DUO heeft meteen nadat de Eerste Kamer heeft ingestemd met het wetsvoorstel (Kamerstuk 36 229) de communicatie richting studenten opgestart. Graag wil ik uw Kamer bedanken voor de welwillendheid om de behandeling van dit wetvoorstel zo voorspoedig te laten verlopen.

Met het wetvoorstel hebben we een grote stap kunnen zetten in de verbetering van het stelsel. Gelijktijdig blijf ik kijken naar hoe we het studiefinancieringsstelsel kunnen verbeteren. Ik zie dit als een gezamenlijke opgave, waar ik de hulp van uw Kamer bij nodig heb. Het is dan ook goed om te zien dat uw Kamer hierover meedenkt, getuige de moties en toezeggingen die in de aanloop van het wetstraject zijn gedaan.

Met deze brief ga ik in op zestien toezeggingen en moties uit recente Kamerdebatten. Hieronder staan, in chronologische volgorde, de onderdelen die in deze brief worden behandeld weergegeven:

1. Motie van het lid Dassen c.s. uit de begrotingsbehandeling van het Ministerie van Onderwijs, Cultuur en Wetenschap 2023 over rente op studieleningen.

2. Toezegging naar aanleiding van een mondelinge vraag van het lid Van der Laan over overstappen naar andere terugbetaalregels voor studenten die hebben gestudeerd onder twee stelsels.

3. Verschillende moties en toezeggingen uit het Plenair debat herinvoering basisbeurs. De moties en toezeggingen zijn onderverdeeld naar de volgende onderdelen:

• Flexibilisering ov-contract

• Internationale studiefinanciering

• Communicatie richting student

• Overige moties en toezeggingen

4. Toezegging aan het lid De Hoop in debat over de indexeringsbepalingen in de Les- en cursusgeldwet over restitutie lesgeld.

Naar aanleiding van de motie van het lid Dassen c.s.1 is het huidige stelsel van schuldfinanciering geëvalueerd. Tevens zijn er alternatieve beleidsopties in beeld gebracht voor het aanpassen van het huidige stelsel van schuldfinanciering.

Voor de uitgebreide evaluatie en de alternatieve beleidsopties verwijs ik u naar bijlage 1.

Samengevat komt uit de evaluatie naar voren dat het huidige stelsel goed werkt, maar tegelijkertijd complex is vanwege de verschillende regimes. De verschillen tussen regimes zijn bovendien niet in alle gevallen volledig uitlegbaar. Een voorbeeld hiervan is het verschil tussen de renteberekening in het oude regime (maandgemiddelde) en het nieuwe regime (jaargemiddelde).

In variant 2a in bijlage 1 wordt een suggestie gedaan om de renteberekening voor het oude regime aan te passen naar een jaargemiddelde. Deze variant wil ik nader verkennen. Het kabinet is zich er daarbij van bewust dat studenten, afhankelijk van de economische omstandigheden, ook nadeel kunnen ondervinden van deze variant. Bij de verkenning moet dus ook de vraag worden beantwoord of de voordelen opwegen tegen de nadelen. Daarnaast wil ik nadrukkelijk meewegen of voor een dergelijke aanpassing overgangsrecht nodig zou zijn, wat dat zou betekenen voor de uitvoerbaarheid en wat de precieze budgettaire effecten zijn. Tevens attendeer ik uw Kamer erop dat dit voorstel er niet voor zorgt dat de rentebepaling volledig gelijk getrokken wordt tussen de regimes. Tussen regimes blijft een klein verschil bestaan door het verschil in looptijd van de staatsobligaties waaraan de rente is gekoppeld.

Buiten het verkennen van de voorgenoemde maatregel ziet het kabinet op dit moment geen reden voor fundamentele aanpassingen in het stelsel. Het kabinet weegt hierbij dat een wijziging in de rentebepaling de nodige (financiële) nadelen kent voor de student, overheid en/of uitvoering.

Mede namens de Minister voor Volkshuisvesting en Ruimtelijke Ordening, zal ik ingaan op twee toezeggingen die ik heb gedaan tijdens het vragenuur op 24 januari jongstleden (Handelingen II 2022/23, nr. 43, item 4), naar aanleiding van vragen van het lid Van der Laan, over oud-studenten die zowel onder het oude basisbeursstelsel als onder het leenstelsel hebben gestudeerd en daardoor mogelijk tegen beperkingen aanliepen bij hun hypotheekaanvraag. Deze oud-studenten kunnen kiezen onder welke terugbetalingsregels ze willen vallen: de regels gekoppeld aan de oude basisbeurs of de regels die zijn gekoppeld aan het leenstelsel (en in de toekomst voor alle studenten gaan gelden). Het verschil tussen de terugbetalingsregels zit onder meer in de looptijd: 15 jaar of 35 jaar. Deze looptijd heeft impact op de hoogte van een hypotheek, omdat een langere looptijd zich vertaalt in lagere maandlasten voor de studieschuld en dus in meer leenruimte voor een hypotheek. De keuze voor de terugbetalingsregels wordt standaard pas aangeboden na een bedenktijd van 2 jaar, waarna de afbetaling van de studieschuld begint. Voor sommige oud-studenten komt dit te laat, omdat zij binnen die twee jaar bedenktijd een huis willen kopen.

Tijdens het vragenuur werd de vraag gesteld of studenten de mogelijkheid zouden kunnen krijgen om die keuze eerder vast te laten leggen. Hierbij heb ik twee toezeggingen gedaan. In reactie op de mondelinge vraag heb ik toegezegd dat studenten in de aanlooptermijn richting de eerste aflossing contact met DUO kunnen opnemen als zij hun definitieve keuze voor een terugbetalingsregel al eerder willen vastleggen voor een hypotheekaanvraag. Voor deze studenten is een standaardverklaring vanuit DUO beschikbaar waarin hun keuze voor de terugbetalingsregel wordt vastgelegd. DUO heeft hierover ook breder gecommuniceerd op haar website.2

Ook heb ik toegezegd contact te zoeken met hypotheekverstrekkers om de situatie rondom deze studenten over het voetlicht te brengen, en aan te dringen op het erkennen van de standaardverklaring van DUO. Met het Verbond van Verzekeraars en de Nederlandse Vereniging van Banken (NVB) is een gesprek gevoerd over de standaardverklaring. Naar aanleiding van de gesprekken is de standaardverklaring verbeterd, bijvoorbeeld door de terugbetaaltermijn te verduidelijken van het regime waarvoor de oud-student heeft gekozen. Het Verbond van Verzekeraars en de NVB geven aan dat de verklaring werkbaar is voor de meeste hypotheekverstrekkers.

In deze paragraaf ga ik in op de toezeggingen die ik heb gedaan tijdens het wetgevingsoverleg van 15 februari jongstleden over de herinvoering basisbeurs in het hoger onderwijs en tegemoetkoming studenten (Handelingen II 2022/23, nr. 53, items 5 en 8), en de moties die de Tweede Kamer daaropvolgend heeft aangenomen.

Hieronder zijn de moties en toezeggingen die in deze paragraaf worden behandeld, weergegeven:

A. Flexibilisering ov-contract:

• Motie van de leden Van der Graaf en Peters over in beeld brengen onder welke voorwaarden studenten hun reisvoorziening tijdelijk stop kunnen zetten;

B. Internationale studiefinanciering:

• Motie van de leden Peters en El Yassini over bij de aanvraag van de aanvullende beurs rekening houden met of ouders in het land waar ze een inkomen verdienen tot de middeninkomens behoren;

• Motie van de leden El Yassini en Peters over het onderzoeken van cumulatie van studiefinanciering en het voorkomen daarvan;

• Toezegging aan het lid El Yassini over de mogelijkheden voor een Belgische student die in België woont en studeert, maar in Nederland werkt, om Nederlandse studiefinanciering te ontvangen;

C. Communicatie richting student:

• Motie van het lid De Hoop c.s. over aanvullende maatregelen om studenten proactief te benaderen voor de aanvraag van de aanvullende beurs;

• Motie van het lid Van der Plas over overgaan op actieve vormen van generieke communicatie richting studenten over hun rechten rondom de basisbeurs;

• Toezegging aan de leden Westerveld en Van Baarle om het buiten beschouwing laten van een ouder bij berekening van de aanvullende beurs beter onder de aandacht te brengen bij studenten;

D. Overig:

• Motie van de leden Pouw-Verweij en Peters over in beeld brengen hoe een toenemende daling van de afbouw vorm kan krijgen en wat de financiële consequenties daarvan zijn;

• Toezegging aan het lid Van der Graaf over het vervallen van de bijverdiengrens in het mbo

• Toezegging aan het lid Westerveld om de situatie te onderzoeken waarbij een student zich niet mag inschrijven op het adres van de verhuurder.

• Toezegging dat de Kamer voor de zomer de uitkomsten van het gesprek tussen het Nibud en de minister ontvangt over het opnemen van de koopkrachtontwikkelingen van studenten in officiële koopkrachtberekeningen.

Ad A. Flexibilisering ov-contract

Motie van de leden Van der Graaf en Peters over in beeld brengen onder welke voorwaarden studenten hun reisvoorziening tijdelijk stop kunnen zetten

Naar aanleiding van de motie van de leden Van der Graaf en Peters3 heb ik in kaart gebracht onder welke voorwaarden het studentenreisrecht flexibel inzetbaar zou kunnen worden gemaakt. Ik ben daarover ook in gesprek gegaan met DUO, Regisseurs studenten reisrecht (hierna: RSR) en vertegenwoordigers van de ov-bedrijven.

Het flexibel inzetbaar maken van het reisrecht vereist in ieder geval wijziging van de Wet studiefinanciering 2000 (hierna: WSF 2000) en Regeling studiefinanciering 2000. Daarnaast zijn uitgebreide aanpassingen aan diverse processen van uitvoeringsorganisaties DUO en RSR noodzakelijk. De exacte consequenties en toename van uitvoeringskosten hangen af van de keuzes omtrent de vormgeving van het flexibel inzetbaar maken van het reisrecht. Het gaat bijvoorbeeld om het aantal maal dat de student het reisrecht kan pauzeren, in welke periode dit kan plaatsvinden, maar ook om de duur van pauze van het reisrecht.

Ook zal de overeenkomst tussen de Staat en de ov-bedrijven voor de reisvoorziening moeten worden aangepast. De reisvoorziening is namelijk een generieke voorziening met een basisprijs voor alle kaartsoorten. Die basisprijs verandert als studenten zelf kunnen bepalen wanneer ze hun reisrecht gebruiken. Daarnaast zal mogelijk het gemiddeld aantal kilometers per kaart toenemen, want studenten zullen hun reisrecht vooral activeren wanneer ze veel reizen. Daardoor wordt de kaartprijs hoger en de totale uitgaven voor OCW dus hoger. Aan de andere kant bestaat de kans dat studenten maanden reisrecht opsparen die ze uiteindelijk voor hun afstuderen niet gaan gebruiken, wat de kosten voor OCW drukt. De exacte financiële gevolgen van deze wisselwerking op de contractvergoeding zijn op dit moment niet bekend.

Om de flexibele inzetbaarheid van het reisrecht op te nemen in de overeenkomst tussen de Staat en de ov-bedrijven zal ik opnieuw met hen moeten komen tot een kaartprijs, waarvan nu niet duidelijk is of deze hoger of lager zal zijn. Het is op dit moment niet duidelijk welke financiële gevolgen dat heeft en welke impact dat heeft op de prestatiebeurs die studenten voor hun reisvoorziening betalen.4

Het flexibel gebruik van het reisrecht maakt het stelsel bovendien ingewikkelder. De student moet namelijk nadenken over het aantal maanden dat hij het reisrecht wil opsparen, het reisproduct op tijd stopzetten en ook weer aanzetten wanneer de student wenst te reizen. Deze handelingen vergroten de kans dat de student fouten maakt, waardoor onverwacht een maand toch niet wordt opgespaard of de student per ongeluk reist zonder reisproduct, omdat hij deze is vergeten opnieuw te activeren.

Ik denk graag met uw Kamer mee over hoe we de student nog beter van dienst kunnen zijn. Het opsparen van het reisrecht klinkt weliswaar aantrekkelijk, maar ik verwacht grote consequenties voor het fundament van de overeenkomst met de ov-bedrijven, de systemen van de uitvoeringsorganisaties en de complexiteit van het stelsel. Het is ook de vraag in hoeverre dit daadwerkelijk in een behoefte voorziet, en niet leidt tot een ingewikkelder stelsel voor de student. Door deze onzekerheden acht ik het regelen van flexibel inzetbaar reisrecht op dit moment daarom niet opportuun.

Ad B. Internationale studiefinanciering

Motie van de leden Peters en El Yassini over bij de aanvraag van de aanvullende beurs rekening houden met of ouders in het land waar ze een inkomen verdienen tot de middeninkomens behoren

Met het wetsvoorstel herinvoering basisbeurs hoger onderwijs wordt de inkomensgrens voor de aanvullende beurs verruimd naar ruim € 70.000. Daarmee kunnen meer kinderen met ouders met een middeninkomen gaan gebruikmaken van de aanvullende beurs. Tijdens de behandeling van het wetsvoorstel is een motie van de leden Peters en El Yassini aangenomen om te onderzoeken of, en zo ja hoe, het mogelijk is om bij de aanvraag van de aanvullende beurs rekening te houden met of ouders in het land waar ze een inkomen verdienen tot de middeninkomens behoren.5

Eén van de voorwaarden om in aanmerking te komen voor volledige6 studiefinanciering op grond van de WSF 2000 is het bezitten van de Nederlandse nationaliteit dan wel van bepaalde verblijfsrechten. Personen met de nationaliteit van één van de lidstaten van de Europese Unie, een land dat partij is bij de overeenkomst betreffende de EER, Zwitserland of onder voorwaarden het Verenigd Koninkrijk worden voor de toepassing van de WSF 2000 geheel gelijkgesteld met Nederlanders indien zij duurzaam verblijf (tenminste vijf jaar) in Nederland hebben of indien zijzelf, hun ouder(s) of partner aangemerkt worden als migrerend werknemer. Dit heeft tot gevolg dat studerenden met een duurzaam verblijf in Nederland en studerenden met de status van migrerend werknemer of met een ouder dan wel partner met deze status, onder dezelfde voorwaarden aanspraak kunnen maken op studiefinanciering als studerenden met de Nederlandse nationaliteit. Als gevolg daarvan wordt ook specifiek voor deze groep EER-studenten dezelfde inkomensgrens gehanteerd en kan deze niet worden afgezet tegen het prijspeil of de koopkracht van de lidstaat waar de ouders wonen en een inkomen verdienen. Er zou dan namelijk een onderscheid worden gemaakt tussen Nederlandse studenten en andere EER-studenten7 en dat is op basis van EU-recht onder deze omstandigheden niet toegestaan.8

Studenten die van buiten de EER komen maken in beginsel geen aanspraak op studiefinanciering, tenzij er op basis van een verdrag met het betreffende land waarvan die student de nationaliteit heeft, aanspraak op studiefinanciering bestaat9 of als de student een vreemdeling is die beschikt over een bepaalde bij algemene maatregel van bestuur aangewezen verblijfsvergunning.10 Op dit moment is er geen verdrag tussen Nederland en een ander land waarin studenten gelijk worden gesteld met Nederlandse studenten. Turkse werknemers en hun kinderen die hier wonen kunnen wel recht hebben op studiefinanciering op basis van de Associatieovereenkomst tussen de Europese Economische Gemeenschap en Turkije.11 De verblijfsvergunningen die recht geven op studiefinanciering zijn benoemd in artikel 3 van het Besluit studiefinanciering 2000 (hierna BSF 2000). Deze studenten worden ten aanzien van de studiefinancieringsrechten geheel gelijkgesteld met Nederlandse studenten.12 Het is vanwege deze gelijkstelling niet mogelijk om verschil te maken in het toekennen van studiefinancieringsproducten.

Tot slot wordt opgemerkt dat indien er rekening moet worden gehouden met het prijspeil en de koopkracht van alle landen buiten de EER ten opzichte van Nederland, deze in ieder geval elk jaar formeel zal moeten worden vastgesteld. De vraag is echter of de koopkracht voor elk land buiten de EER naar evenredige maatstaven kan worden vastgesteld, omdat voor sommige landen betrouwbare cijfers ontbreken. Dit zal een groot beslag leggen op de uitvoering. De vraag is of dit uitvoerbaar is en dan ook werkelijk zal leiden tot minder kosten.

Motie van de leden El Yassini en Peters over het onderzoeken van cumulatie van studiefinanciering en het voorkomen daarvan;

De motie van de leden El Yassini en Peters verzoekt om bij de aanvraag van studiefinanciering toekomstige studenten te vragen of zij aanspraak maken op studiefinanciering in een ander land. Daarnaast verzoeken zij te onderzoeken hoe gemonitord kan worden of studenten cumulatieve studiefinanciering ontvangen en om met een plan van aanpak te komen om cumulatieve studiefinanciering te voorkomen.13

In de WSF 2000 staat opgenomen dat een student in het hbo of wo geen aanspraak maakt op Nederlandse studiefinanciering wanneer hij in dezelfde studieperiode tegemoetkoming in de kosten voor de toegang tot het onderwijs of voor levensonderhoud van de voor de verstrekking van deze tegemoetkomingen verantwoordelijke autoriteit van een ander land ontvangt (artikel 2.13, eerste lid, onder d). Hiermee regelt de wet dat het verboden is voor studenten in het hbo en wo om Nederlandse studiefinanciering te ontvangen, wanneer een student ook buitenlandse studiefinanciering ontvangt. Op het moment dat wordt vastgesteld dat de student dubbele studiefinanciering ontvangt, kan DUO de toegekende Nederlandse studiefinanciering terugvorderen.14

Ik wil het verschijnsel van cumulatieve studiefinanciering met kracht tegengaan en zal daarom maatregelen nemen om misbruik aan te pakken. Bij DUO zijn verschillende aanvraagroutes via welke studenten studiefinanciering aan kunnen vragen. Momenteel is bij de aanvraagroute voor studenten voor meeneembare studiefinanciering voor een volledige ho-opleiding in het buitenland (MijnDUO en papieren formulier) de vraag opgenomen of de student van een andere overheid studiefinanciering ontvangt. Wanneer studenten dit aanvinken, wordt hun aanvraag voor studiefinanciering geweigerd.

Bij studenten die in Nederland gaan studeren en hier studiefinanciering aanvragen, kan het ook voorkomen dat zij van een andere overheid studiefinanciering ontvangen. Dit kunnen zowel EER-studenten zijn, als studenten met de Nederlandse nationaliteit of met een verblijfsvergunning die recht geeft op studiefinanciering. Om te voorkomen dat deze studenten cumulatieve studiefinanciering ontvangen, ben ik met DUO in gesprek om te kijken hoe ook bij de andere aanvraagroutes van DUO gevraagd kan worden naar buitenlandse studiefinanciering. Ik zal DUO vragen om hier een uitvoeringstoets op uit te brengen. Deze uitvoeringstoets zal ingaan op het opnemen van de vraag over buitenlandse studiefinanciering op de verschillende aanvraagroutes van DUO, het aanscherpen van de communicatie van DUO over cumulatieve studiefinanciering, waarbij ook expliciet aandacht is voor de mogelijke gevolgen van een dubbele aanvraag, en welke mogelijkheden er zijn om dit te kunnen monitoren.

Het is gecompliceerd om op cumulatieve studiefinanciering te controleren, ook omdat veel andere lidstaten geen juridische grondslag hebben om de benodigde gegevens aan ons te verstrekken. Zoals toegezegd zal ik dit najaar binnen Europa het gesprek hierover op de agenda zetten. Enerzijds om het uitwisselen van gegevens tussen landen beter mogelijk te maken, anderzijds om te leren van de aanpak van andere (EER) landen.

Toezegging aan het lid El Yassini over de mogelijkheden voor een Belgische student die in België woont en studeert, maar in Nederland werkt, om Nederlandse studiefinanciering te ontvangen

Door het lid El Yassini is de vraag gesteld of EER-studenten en studenten uit Zwitserland die de status van migrerend werknemer hebben in Nederland, maar wonen en studeren in een ander land, in aanmerking komen voor Nederlandse studiefinanciering. Concreet werd het voorbeeld aangehaald van een Belgische student die woont en studeert in België, maar een bijbaan heeft in Nederland.

Oorspronkelijk heb ik toegezegd dit mee te nemen in de uitgebreide juridische analyse over de 56-urennorm. Deze analyse heb ik reeds op 21 april jl. naar uw Kamer gestuurd.15 Ik heb in die brief ook aangegeven dat de analyse over meeneembare studiefinanciering op een later moment zou volgen. Met deze brief geef ik daar alsnog invulling aan.

Als het gaat om het meenemen van Nederlandse studiefinanciering naar een ander land om daar een bachelor- of masteropleiding te volgen spreken we van meeneembare studiefinanciering. Om in aanmerking te komen voor meeneembare studiefinanciering moet de student om te beginnen voldoen aan de reguliere eisen voor studiefinanciering, zoals de leeftijds- en nationaliteitseis. EER-studenten en studenten uit Zwitserland die worden aangemerkt als migrerend werknemer voldoen aan deze nationaliteitseis.16 Andere internationale studenten (buiten de EER en Zwitserland) komen slechts in uitzonderlijke gevallen in aanmerking voor studiefinanciering.

Voor meeneembare studiefinanciering geldt naast de reguliere eisen, een aanvullende eis: de student moet een band hebben met Nederland. Voor studenten uit de EER en Zwitserland die gezien worden als migrerend werknemers, zoals in het voorbeeld, geldt dat zij vanuit die kwalificatie automatisch geacht worden die band met Nederland te hebben.17 Deze groep komt daarmee in aanmerking voor meeneembare studiefinanciering, ongeacht hun woonplaats.18 Dit is sinds 2012 in de regelgeving opgenomen naar aanleiding van een uitspraak van het Hof van Justitie EU.19 In deze uitspraak oordeelde het Hof van Justitie EU dat het stellen van een woonplaatsvereiste voor migrerend werknemers indirecte discriminatie opleverde ten opzichte van Nederlandse werknemers.

Wanneer deze studenten de status van migrerend werknemers verliezen, komen zij dus niet langer automatisch in aanmerking voor meeneembare studiefinanciering.20 De student zal dan op een ander manier moeten aantonen dat er sprake is van een band met Nederland, net zoals studenten uit de EER en Zwitserland die niet gekwalificeerd worden als migrerend werknemer.

Die band met Nederland kan op verschillende manieren worden aangetoond: 1) de student heeft in de afgelopen zes jaar ten minste drie jaar rechtmatig in Nederland gewoond (de 3-uit-6-eis), óf 2) de student heeft gebruik gemaakt van het vrij verkeer én voldoet aan de eisen die zijn vastgesteld bij amvb (artikel 2.14 WSF 2000). Deze eisen zijn een combinatie van het voldoende machtig zijn van de Nederlandse taal en een (soepelere) eis ten aanzien van het rechtmatig wonen en/of werken in Nederland in de voorgaande periode.

Concluderend: in de door het lid El Yassini geschetste situatie van een Belgische student, die in België woont en studeert, maar in Nederland werkt, kan deze student in aanmerking komen voor Nederlandse studiefinanciering, mits de student wordt aangemerkt als migrerend werknemer. Dit volgt uit de Europeesrechtelijke verplichting om migrerend werknemers gelijk te behandelen aan ingezetenen. Wanneer geen sprake is van migrerend werknemerschap, kan de student enkel in aanmerking komen voor Nederlandse studiefinanciering wanneer deze voldoet aan de aanvullende eisen om een band met Nederland aan te tonen.

Aanvullend verzoek van de leden Omtzigt, Van der Woude en Peters

De leden Omtzigt, Van der Woude en Peters hebben daarnaast in Kamervragen d.d. 26 april vragen gesteld over het recht op studiebeurzen voor EU-studenten in Nederland na herinvoering van de basisbeurs.21 Daarbij hebben zij ook de vraag gesteld of ik in deze juridische analyse in wil gaan op een aantal voorbeelden uit het artikel dat zij aanhalen in deze Kamervragen.22 Voor de volledigheid merk ik op dat ik hierbij alleen inga op de vraag in hoeverre de studenten uit de genoemde voorbeelden recht hebben op Nederlandse studiefinanciering, en niet op andere geldelijke voorzieningen uit andere landen.

Juridisch kader

Op grond van de WSF 2000 kunnen studenten in aanmerking komen voor studiefinanciering wanneer zij aan de leeftijds-, opleidings- en nationaliteitsvereisten voldoen (artikel 2.1). Wat betreft het nationaliteitsvereiste is in artikel 2.2 van de WSF 2000 geregeld dat de volgende studenten in aanmerking kunnen komen voor studiefinanciering:

a. Studenten die de Nederlandse nationaliteit bezitten;

b. Studenten die niet de Nederlandse nationaliteit bezitten maar wel ingevolge een verdrag of een besluit van een volkenrechtelijke organisatie op het terrein van de studiefinanciering met een Nederlander worden gelijkgesteld;

c. Studenten die niet de Nederlandse nationaliteit bezitten maar wel in Nederland wonen en behoren tot een bij amvb (BSF 2000) aangewezen groep van personen behoren die voor het terrein van studiefinanciering worden gelijkgesteld met Nederlanders.

Onder onderdeel b vallen, in ieder geval de EER-studenten en studenten uit Zwitserland die het duurzaam verblijfsrecht in Nederland hebben verworven, of worden gekwalificeerd als migrerend werknemer of waarvan de ouder of partner als zodanig wordt gekwalificeerd. Deze groepen hebben dezelfde rechten als Nederlanders op het terrein van studiefinanciering op grond van het vrij verkeer (artikel 45 VWEU) en het recht op gelijke behandeling (zie ook artikel 24, tweede lid, Richtlijn 2004/38/EU). Onder c vallen personen die een specifieke verblijfsvergunning hebben zoals genoemd in artikel 3 van het BSF 2000. Dan gaat het bijvoorbeeld om vreemdelingen die een verblijfsvergunning hebben voor onbepaalde tijd (regulier of asiel).

Vooraf is het goed om het juridisch kader te schetsen.

Het eerst genoemde voorbeeld uit het artikel betreft een Pools gezin dat werkt en woont in Nederland en waarvan de gezinsleden studeren in Nederland. Omdat in dit voorbeeld niet is gespecificeerd hoe lang dit gezin al in Nederland verblijft, en of (een van) de gezinsleden reële en daadwerkelijk arbeid verricht(en) in Nederland, is niet met zekerheid te zeggen in hoeverre de studerende gezinsleden recht hebben op studiefinanciering. Als hier echter de aanname wordt gedaan dat bijvoorbeeld 1) het gezin nog geen vijf jaar in Nederland verblijft en dus niet een duurzaam verblijfsrecht heeft verkregen, en 2) een of meer gezinsleden reële en daadwerkelijke arbeid verrichten in Nederland waarmee ze worden gekwalificeerd als migrerend werknemer, komt het studerend gezinslid in aanmerking voor Nederlandse studiefinanciering voor een studie in Nederland. Dit volgt uit Europees recht en is neergelegd in artikel 2.2, onderdeel b, WSF 2000.23

In het tweede voorbeeld wordt het voorbeeld aangehaald van een EU-student die 5 jaar rechtmatig in Nederland verblijft. In dit geval heeft de student het duurzaam verblijfsrecht verkregen, waardoor deze student wordt gelijkgesteld met een Nederlander en daarmee recht heeft op Nederlandse studiefinanciering voor een studie in Nederland. Deze aanspraak volgt uit Europees recht en is neergelegd in artikel 2.2, onderdeel b, WSF 2000.24

In de derde plaats wordt het voorbeeld aangehaald van een in Duitsland wonend gezin, waarvan de moeder werkt in Nederland als grensarbeider. Op het moment dat deze grensarbeider wordt aangemerkt als migrerend werknemer heeft het kind van deze migrerend werknemer recht op Nederlandse studiefinanciering. Zowel voor een studie in Nederland als voor een studie in Duitsland. In dat laatste geval spreken we van meeneembare studiefinanciering. In het eerste geval, een studie in Nederland, bestaat er een aanspraak op grond van het Europees recht en is neergelegd in artikel 2.2, onderdeel b, WSF 2000.25 In het tweede geval bestaat er een aanspraak op meeneembare studiefinanciering op grond van artikel 2.14, tweede lid, onder a, WSF 2000, en artikel 5a, eerste lid, onder a BSF 2000.26

In het laatste voorbeeld wordt er een Belgische dan wel Spaanse student aangehaald die in Nederland studeert, en waarvan de ouders in respectievelijk België en Spanje wonen (en werken). In beginsel bestaat er voor deze studenten geen aanspraak op Nederlandse studiefinanciering. Dit is alleen anders als deze studenten zelf kwalificeren als migrerend werknemers en daarmee reële en daadwerkelijke arbeid verrichten in Nederland. Dit volgt uit het Europees recht en is neergelegd in artikel 2.2, onderdeel b WSF 2000.27

Ad C. Communicatie richting student

Motie van het lid De Hoop c.s. over aanvullende maatregelen om studenten proactief te benaderen voor de aanvraag van de aanvullende beurs

De motie van het lid de Hoop c.s.28 verzoekt om ook andere maatregelen te bedenken om studenten proactief te benaderen voor de aanvraag van de aanvullende beurs, en om deze maatregelen te bedenken in samenspraak met studenten.

Ik vind het belangrijk dat studenten gebruikmaken van de voorzieningen waar zij recht op hebben. Zeker omdat uit onderzoek blijkt dat rechthebbende studenten die de aanvullende beurs niet aanvragen het geld vaak wel nodig hebben en zelfs lenen.29 Sinds januari 2023 is de keuze-architectuur van het aanvragen van studiefinanciering aangepast. De aanvullende beurs staat nu standaard aangevinkt, waarbij uiteraard duidelijke informatie wordt verstrekt over het feit dat het hier om een prestatiebeurs gaat. Studenten moeten dus zelf actie ondernemen – de keuze «uitvinken» – als ze hier geen gebruik van willen maken. Ook wordt er door DUO anders over het aanvragen van de aanvullende beurs gecommuniceerd – van «check je recht» naar «vraag aan, wij checken of je recht hebt». Hiermee wordt de drempel voor studenten verlaagd. De eerste resultaten zijn positief, sinds begin dit jaar is het aantal aanvragen met 24 procentpunt gestegen.30

Ook in de periode voorafgaand aan deze wijziging heeft DUO de communicatie over de aanvullende beurs al verbeterd door (aankomend) studenten op de website – maar ook in brieven, sociale mediacampagnes en informatieschermen op scholen – nadrukkelijker te wijzen op het bestaan van de aanvullende beurs. Daarnaast heeft DUO in het aanvraagproces voor de studiefinanciering extra aandacht besteed aan de aanvullende beurs. De student ontvangt een waarschuwing als hij de aanvullende beurs niet aanvraagt maar de lening wel. Ook heeft DUO in 2021 op basis van gedragswetenschappelijke inzichten een brief of e-mail gestuurd aan bijna 190.000 mbo- en ho-studenten die de aanvullende beurs nog niet hadden aangevraagd. Naar aanleiding van deze wijzigingen is in 2021 het aantal aanvragen in het hoger onderwijs met 35 procent, en in het mbo met 10 procent gestegen, ten opzichte van 2019.31

Bovenstaande maatregelen hebben al tot een toename van het aantal aanvragen geleid. DUO blijft deze ontwikkelingen nauwgezet monitoren en waar nodig zullen aanvullende (communicatie) maatregelen genomen worden. In gesprek met de vertegenwoordigers van de LSVb, ISO en JOB mbo is geopperd of voorlichting over de aanvullende beurs op het voortgezet onderwijs en mbo-instellingen versterkt kan worden. Ik wil dit bewust breder trekken naar alle zaken die aankomend studenten moeten regelen als ze gaan studeren. Samen met alle betrokken organisaties en studenten kijken we hoe de voorlichting en dienstverlening aan studenten kan worden verbeterd. Zo wordt nu onderzocht hoe decanen en mentoren beter kunnen worden ondersteund bij de voorlichting aan hun leerlingen en studenten over regelzaken als de aanvullende beurs.

Motie van het lid Van der Plas over overgaan op actieve vormen van generieke communicatie richting studenten over hun rechten rondom de basisbeurs

De leden Van der Plas en Wassenberg hebben mij verzocht om na behandeling van het wetsvoorstel in de Tweede Kamer over te gaan op actieve vormen van generieke communicatie richting studenten.32 Bij deze kan ik uw Kamer meedelen dat DUO direct na de stemmingen in uw Kamer een mail met algemene informatie over de kabinetsplannen heeft gestuurd naar (oud-)studenten voor wie de plannen mogelijk van invloed zijn. Daarin zijn (oud-)studenten onder andere gewezen op de pagina www.duo.nl/stufi2023, waar zij alle relevante informatie kunnen vinden, inclusief een tool die inzicht geeft in waar zij mogelijk recht op hebben. Naast deze generieke mailing heeft DUO na de behandeling in de Tweede Kamer informatie verspreid via sociale media en naar vo-, mbo- en ho-onderwijsinstellingen. Ook zijn er webinars georganiseerd waarin aankomend mbo- en ho-studenten zijn meegenomen in de plannen voor het nieuwe studiejaar. Verder zijn de samenwerkingspartners van DUO – zoals het Nibud en het decanennetwerk BIOND – geïnformeerd, zodat studenten ook via die kanalen goed geïnformeerd worden. Aangezien de Eerste Kamer op dat moment nog moest instemmen is duidelijk gecommuniceerd dat het om plannen ging die pas definitief werden ná akkoord van de Eerste Kamer.

Nu de Eerste Kamer op 6 juni jongstleden heeft ingestemd met het wetsvoorstel (Handelingen I 2022/23, nr. 36, item 5) zal DUO overgaan op persoonlijke communicatie. Alle (oud-)studenten voor wie het wetsvoorstel gevolgen heeft en zelf actie moeten ondernemen zijn door DUO bericht. Dit gaat om studenten die een basisbeurs kunnen aanvragen, en om (oud-)studenten die (mogelijk) recht hebben op een tegemoetkoming. Ook is de landelijke campagne gestart, met als doel om mbo- en ho-studenten goed te informeren over wat er voor hen gaat veranderen én om ho-studenten te activeren om de basisbeurs op tijd aan te vragen. Deze campagne wordt verder verspreid via sociale media van DUO en door vo-, mbo- en ho-onderwijsinstellingen. De campagne loopt tot en met september 2023.

Toezegging aan de leden Westerveld en Van Baarle om het buiten beschouwing laten van een ouder bij berekening van de aanvullende beurs beter onder de aandacht te brengen bij studenten.

Op verzoek van de leden Westerveld en Van Baarle heb ik toegezegd in gesprek te gaan met DUO om te kijken of het buiten beschouwing laten van een ouder bij de berekening van de aanvullende beurs beter onder de aandacht kan worden gebracht bij studenten.

DUO heeft toegezegd nog meer te gaan inzetten op voorlichting op onderwijsinstellingen aan studenten. Daarnaast gaat DUO deze regeling extra onder de aandacht brengen van intermediairs als het Maatschappelijk Werk, Raad voor de Kinderbescherming, Jeugdzorg, COA, decanen, mentoren, schoolbegeleiders en instellingen voor jongeren. Hierdoor kunnen deze organisaties studenten beter op deze regeling wijzen. Ook blijkt dat bewindvoerders niet altijd op de hoogte zijn van deze regeling. DUO gaat bekijken of de brieven aan bewindvoerders kunnen worden uitgebreid door deze regeling hierin op te nemen.

Als een student een ernstig, structureel conflict heeft met een ouder, dan moet de student een eigen verklaring, verklaring van de weigerachtige ouder33, een verklaring van de andere ouder en een verklaring van de deskundige opsturen. De verklaring van de weigerachtige ouder kan tot pijnlijke situaties leiden, omdat de student contact moet opnemen met de ouder waarmee een conflict is. Ik wil verkennen of hier een andere invulling aan gegeven kan worden, met daarbinnen oog voor risico’s op misbruik en/of oneigenlijk gebruik en eventuele budgettaire consequentie

Ad D. Overig

Motie van de leden Pouw-Verweij en Peters over in beeld brengen hoe een toenemende daling van de afbouw vorm kan krijgen en wat de financiële consequenties daarvan zijn

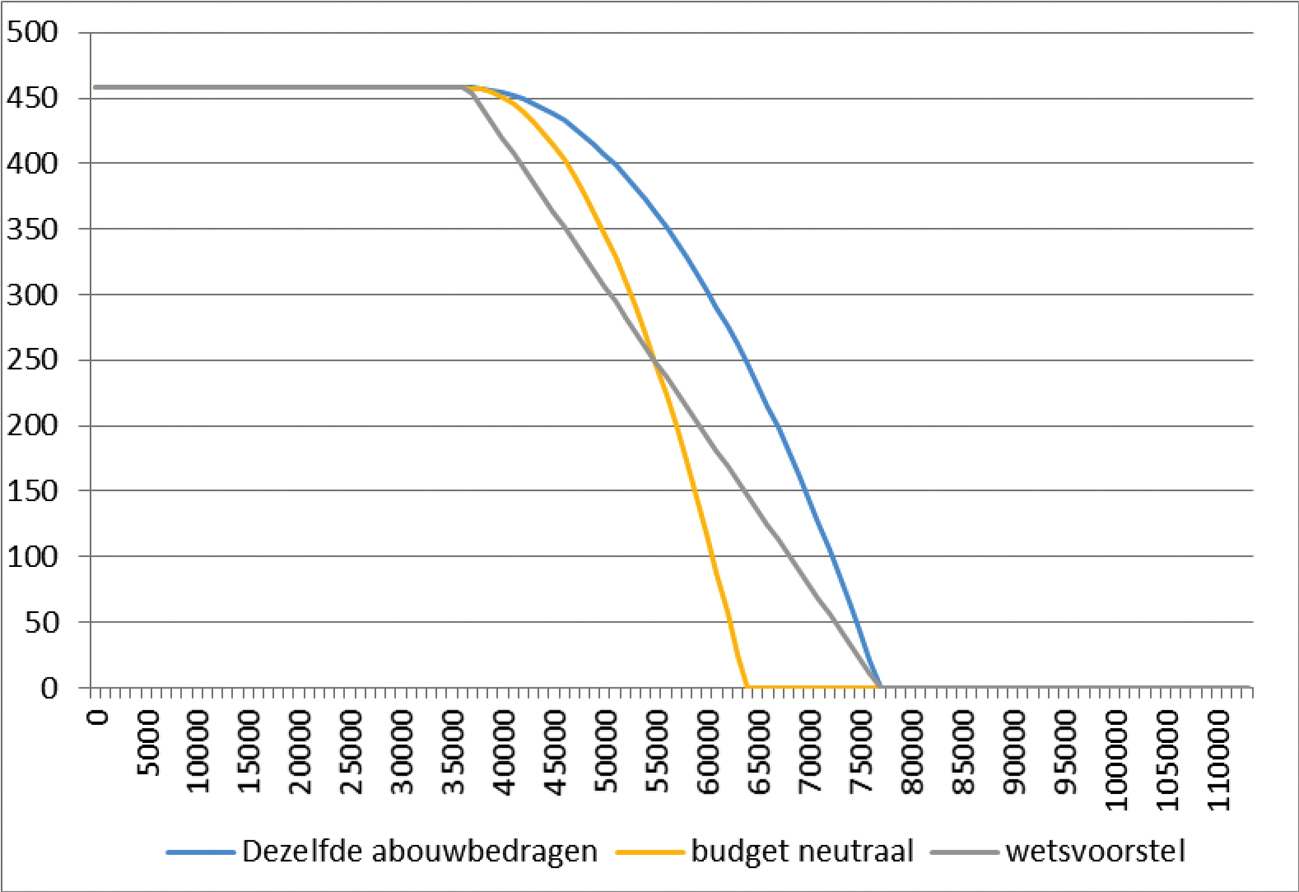

De motie van leden Pouw-Verweij en Peters verzoekt de regering om een variant voor de aanvullende beurs in beeld te brengen waarin sprake is van een toenemende daling (Kamerstuk 36 229, nr. 27). In de overwegingen schetsen de indieners een variant waarbij de afbouw van de aanvullende beurs in het begin vrij vlak en aan het eind steil verloopt.

Met het wetsvoorstel herinvoering basisbeurs hoger onderwijs wordt de aanvullende beurs per 1 januari 2024 verbreed om de positie van studenten met ouders uit de middenklasse te verbeteren. De berekeningen hieronder zijn daarom gebaseerd op de geraamde prijzen en bedragen geldend op 1 januari 2024. Deze prijzen en bedragen zijn nog niet definitief vastgesteld en kunnen dus nog onderhevig zijn aan verandering. De maximale aanvullende beurs komt onder deze aannames uit op € 457,60 per maand. De afbouw van de aanvullende beurs start bij een inkomen van € 36.592,92 en tot een inkomen van € 76.969,39 krijgt een student een aanvullende beurs. Een student zonder (studerende) broers of zussen waarbij het inkomen van de ouders van € 70.000 is, ontvangt conform het wetsvoorstel een aanvullende beurs van € 78,99 per maand. Bij een gezinssamenstelling met meerdere studerende en/of telkinderen34 zal de aanvullende beurs hoger uitvallen. Daarnaast wordt er in dit voorbeeld vanuit gegaan dat de ouders geen studieschuld aan DUO terugbetalen. Als ouders wel een studieschuld terugbetalen valt de aanvullende beurs ook hoger uit.

Binnen de gestelde kaders zijn verschillende varianten te bedenken. Voor deze exercitie zijn twee varianten uitgewerkt voor studenten uit het hoger onderwijs. In de eerste situatie is er gekozen voor een variant waarbij er geen enkele student op achteruit gaat. Deze optie is alleen te bereiken wanneer er extra middelen beschikbaar worden gesteld. Deze ruimte zal gevonden moeten worden op de OCW-begroting en die zie ik op dit moment niet. In de tweede situatie is er gekozen voor een budgetneutrale variant. Budgetneutrale varianten zijn binnen de gestelde kaders alleen mogelijk als geaccepteerd wordt dat sommige studenten erop achteruit gaan, terwijl anderen erop zullen vooruitgaan.

De inkomensgrenzen die in de varianten worden gehanteerd gelden alleen voor gezinnen met één studerend kind. Dit betekent dus een gezin met twee ouders zonder andere studerende kinderen en telkinderen. Daarnaast wordt ervan uitgegaan dat de ouders geen studieschuld aflossen bij DUO. Andere gezinssamenstellingen leiden tot andere inkomensgrenzen en hoogtes van de aanvullende beurs. Hieronder ga ik specifiek in op de verschillende varianten.

Wet herinvoering basisbeurs hoger onderwijs (Groene lijn, figuur 1):

Studenten in het hoger onderwijs zullen een maximale aanvullende beurs ontvangen tot een ouderlijk inkomen van € 36.592,92. Studenten waarvan de ouders een inkomen tot € 76.969,39 ontvangen een aanvullende beurs. Tussen deze bedragen loopt de hoogte van de aanvullende beurs lineair af.

Variant 1: Dezelfde afbouwbedragen; afbouw vanaf € 36.592,92 tot € 76.969,39 (Blauwe lijn, figuur 1)

In deze variant krijgt dezelfde groep een aanvullende beurs als in de het huidige wetsvoorstel. Het verschil is dat de studenten waarvan de ouders een inkomen hebben tussen € 36.592,92 en € 76.969,39 een hogere aanvullende beurs zullen ontvangen. Hierdoor worden de structurele kosten van de aanvullende beurs in het hoger onderwijs € 37 miljoen hoger.

Variant 2: Budgetneutraal; afbouw vanaf € 36.592,92 tot € 63.750 (Paarse lijn, figuur 1)

In deze variant ontvangen studenten een maximale aanvullende beurs tot een inkomen van € 36.592,92, net zoals in de huidige wetgeving. Als je vanaf dat punt de aanvullende beurs parabolisch wil laten verlopen en budgetneutraal wil uitkomen, moet dus het maximale inkomen waarbij studenten een aanvullende beurs krijgen naar beneden worden bijgesteld. Studenten waarbij de ouders een hoger inkomen dan € 63.750 verdienen, ontvangen geen aanvullende beurs. Deze variant leidt tot een inkomen van circa € 54.800 tot een hogere aanvullende beurs ten opzichte van het wetsvoorstel. Studenten met ouders die meer verdienen dan € 63.750 gaan er in deze variant dus op achteruit ten opzichte van de huidige situatie.

Figuur 1: afbouwpaden aanvullende beurs

Hoewel de motie niet vraagt om een opvatting van de zijde van het kabinet, hecht ik eraan enkele kanttekeningen mee te geven. Allereerst hecht het kabinet eraan te benoemen dat de aanvullende beurs, conform de wijziging voorgesteld in het wetsvoorstel, bedoeld is voor lage- en middeninkomens. Het kabinet is daarom geen voorstander van varianten waarbij een deel van deze inkomensgroepen er per saldo op achteruit gaan, zoals in de tweede variant het geval is.

Daarnaast wens ik aandacht te vragen voor de uitlegbaarheid van het stelsel. De berekening van de aanvullende beurs is al ingewikkeld. Er moet rekening gehouden worden met onder andere het inkomen en studieschulden van de ouders, andere studerende kinderen en telkinderen. In de situatie met halfbroers en -zussen is het stelsel nog moeilijker te begrijpen. De aanvullende beurs van een student daalt bijvoorbeeld als een halfbroer of -zus die niet in hetzelfde huishouden woont, afstudeert. Bij een parabolische afbouw wordt het stelsel complexer en voor de studenten wordt het lastiger om de gevolgen van wijzigingen in het (ouderlijke) inkomen in te schatten. In het kader van transparantie vind ik dit richting studenten moeilijk uitlegbaar, zeker aangezien de inkomenseffecten in sommige varianten slechts beperkt verschillen van de lineaire variant.

Daarnaast kunnen er bij het introduceren van een parabolische afbouw mogelijke ongewenste neveneffecten optreden in de rekenmethode, zoals bijvoorbeeld bij de bepaling van de ouderlijke bijdrage. Dit zou negatieve consequenties kunnen hebben voor studenten uit bepaalde gezinssamenstellingen.

Ten slotte wil ik nog toevoegen dat het invoeren van een parabolische afbouw veel inzet zou vragen van DUO. De systemen van DUO zouden moeten worden aangepast. Denk hierbij bijvoorbeeld aan de rekenmethode, de rekentools en de communicatie. Ook de structurele uitvoeringslasten kunnen als gevolg van een nieuwe rekenwijze stijgen. Op dit moment is niet te zeggen per wanneer een dergelijke wijziging plaats zou kunnen vinden.

Toezegging aan het lid Van der Graaf over het vervallen van de bijverdiengrens in het mbo

De Wet herinvoering basisbeurs hoger onderwijs regelt dat de bijverdiengrens in het mbo wordt afgeschaft zodat mbo-studenten, net als ho-studenten onder het leenstelsel, onbeperkt kunnen bijverdienen. De afschaffing is voorzien per 1 januari 2024. De controles over bijverdiensten die studenten hebben gerealiseerd in 2022 en 2023 zullen echter niet meer worden opgestart om continuïteit op het gebied van de bijverdiengrens te garanderen. Over de jaren 2020 en 2021 vonden er immers ook geen controles plaats in verband met de coronamaatregelen.35 Tijdens de plenaire behandeling van het wetsvoorstel in de Kamer gaf het lid Van der Graaf te kennen belang te hechten aan (juridische) zekerheid dat studenten over 2022 en 2023 niet meer kunnen worden geconfronteerd met correcties op hun studiefinanciering.

Die zekerheid is er en vloeit voort uit de manier waarop controles op bijverdiensten plaatsvinden. De controle op de bijverdiengrens kent een lange doorlooptijd. Vanaf het jaar waarin de bijverdiensten zijn gerealiseerd, duurt het nog twee à drie jaar voordat de controle plaatsvindt en de student eventueel een correctie ontvangt op zijn studiefinanciering. Dat komt onder andere doordat DUO zich baseert op de definitief vastgestelde inkomensgegevens van de Belastingdienst. Daardoor zouden controles op de bijverdiensten die studenten in 2022 en 2023 hebben gerealiseerd, hoe dan ook niet voor 1 januari 2024 leiden tot correcties van studiefinanciering. Het eerder in werking laten treden van de afschaffing dan januari 2024 zou de wettelijke grondslag voor eerdere jaren van controle echter weghalen, hetgeen tot problemen zou leiden voor de correcties over het jaar 2019 – toen de bijverdiengrens nog wél gold. De controles over het jaar 2019, en eventuele correcties op de studiefinanciering vanwege het overschrijden van de bijverdiengrens in dat jaar, zijn door DUO namelijk eind 2022 gestart en lopen dit jaar door.

Dit maakt dat het niet wenselijk is om afschaffing van de bijverdiengrens eerder dan 1 januari 2024 wettelijk te verankeren. Echter, zoals aangegeven zullen controles over de jaren 2022 en 2023 niet meer worden opgestart. Die zekerheid kan ik uw Kamer en de studenten geven.

Toezegging aan het lid Westerveld om de situatie te onderzoeken waarbij een student zich niet mag inschrijven op het adres van de verhuurder

Op verzoek van het lid Westerveld heb ik toegezegd de situatie te onderzoeken waarbij een student zich niet mag inschrijven op het adres van de verhuurder. Bijvoorbeeld wanneer de verhuurder de vergunning niet op orde heeft en bang is dat de gemeente met de inschrijving in de Basisregistratie Personen (BRP) erachter komt. In het geval dat de student zich niet inschrijft op het BRP-adres waar hij ook daadwerkelijk woont, verliest de student het recht op een uitwonende beurs.36

De verhuurder mag de eis niet stellen en moet de vergunningen op orde hebben. Ook is elke inwoner van Nederland verplicht om zich in te schrijven op het adres waar diegene woont.37 Het BRP is daarnaast een fundament voor overheidsdiensten. Zo is het adres relevant als postadres voor bijvoorbeeld overheidsdiensten, de brandweer en voor het ontvangen van stem- en kiezerspassen. Daarnaast zou het maken van een uitzondering in deze situatie een prikkel kunnen zijn voor verhuurders om zich niet aan de wet- en regelgeving te houden. Ik roep dan ook verhuurders op zich aan wet- en regelgeving te houden, zodat deze zeer vervelende situatie voor studenten niet (meer) ontstaat.

Het is hierbij goed om te benoemen dat de Wet goed verhuurderschap 1 juli 2023 in werking treedt. Met dit wetsvoorstel wil de regering ongewenste verhuurpraktijken zowel voorkomen als tegengaan. Daarnaast wil de regering huurders beschermen, onder meer via (basis)normen voor goed verhuurderschap. Deze normen zijn uitgewerkt in regels die betrekking hebben op alle fasen die te onderscheiden zijn in het verhuurproces (werving, beoordeling, bezichtiging, selectie en de uiteindelijke verhuur). Ook is elke gemeente verplicht een meldpunt in te stellen waar anoniem en kosteloos meldingen kunnen worden gedaan van ongewenst verhuurgedrag. Ik hoop dat studenten die behoefte hebben melding te doen bij dit meldpunt de weg weten te vinden naar deze meldpunten. Ik zal het meldpunt onder de aandacht van studenten brengen.

Het is uitermate vervelend als, zeker in de huidige woningmarkt, de student voor het blok wordt gezet door een verhuurder die de wens heeft dat de student zich niet inschrijft in de BRP. Dit te meer omdat het risico van het verliezen van het recht op de uitwonende beurs bij de student ligt, terwijl het probleem door een verhuurder wordt veroorzaakt. Voor deze pijnlijke situatie is echter geen werkbaar alternatief, waarbij de student zich niet in het BRP hoeft in te schrijven en de kamer wel kan huren.

Voor de volledigheid merk ik hierbij op dat er wel een aantal uitzonderingen bestaat om als student niet ingeschreven te staan op het BRP met behoud van recht op een uitwonende beurs. Anders dan in enkele specifieke gevallen38, is geen bewijslast in te bouwen voor de student die zich niet mag inschrijven van de verhuurder. De verhuurder of gemeente zou namelijk dan de logische instantie zijn die een verklaring moet aanleveren bij DUO.

Wat ik wel van belang vind, zeker in het licht van de herinvoering van de basisbeurs voor thuis- en uitwonende studenten, is dat DUO de bestaande uitzonderingen op het BRP goed op de website onder de aandacht brengt. DUO heeft mij toegezegd bestaande uitzonderingen op de website onder de aandacht te brengen.

Toezegging dat de Kamer voor de zomer de uitkomsten van het gesprek tussen het Nibud en de minister ontvangt over het opnemen van de koopkrachtontwikkelingen van studenten in officiële koopkrachtberekeningen.

Tijdens het debat over het wetsvoorstel voor de herinvoering van de basisbeurs heb ik toegezegd met het Nibud in gesprek te gaan over het opnemen van studenten in de koopkrachtberekeningen. Ik heb een verkennend gesprek met het Nibud gevoerd en daaruit kwam naar voren dat de herinvoering van de basisbeurs meer mogelijkheden biedt om studenten mee te nemen in de koopkrachtberekeningen. Na de zomer zal ik de Kamer nader informeren over de manier waarop ik verder uitvoering geef aan de toezegging.

Tijdens het debat over de indexeringsbepalingen in de Les- en cursusgeldwet (LCW) (Handelingen II 2022/23, nr. 67, item 4) theeft het lid De Hoop mij nog gevraagd kort in te gaan op enkele vragen rond de mogelijkheden van studenten om de € 59 stijging van het lesgeld als gevolg van de hoge inflatie in april 2022 te kunnen opvangen. Specifiek maakte het lid De Hoop zich zorgen om de groep die ook niet bij kon lenen om dit verschil van € 59 te betalen.

Doordat een wetswijziging tijd kost, betalen lesgeldplichtige studenten die studeren in het studiejaar 2023–2024 eenmalig € 59 meer dan zij hadden betaald als meteen met het cursusgeld en collegegeld ook voor het lesgeld de nieuwe wijze van indexeren had kunnen gelden. Let wel: het gaat hier dus om een demping van € 59 die wordt misgelopen, niet om een extra stijging van € 59. Dit wordt op verschillende wijzen gecompenseerd. In sommige gevallen betreft het volledige compensatie (studenten met een aanvullende beurs, ongeveer de helft van de lesgeldplichtige studenten), in andere gevallen gaat het om gedeeltelijke compensatie (namelijk door de indexering van de basisbeurs per 1 januari 2024). Studenten die niet volledig worden gecompenseerd, kunnen het meerbedrag over het algemeen wel extra lenen, omdat ook het bedrag van de maximale lening wordt opgehoogd met het volledige bedrag van het lesgeld.

Alleen de groep studenten die alle aanspraak op studiefinanciering heeft opgebruikt of om andere redenen niet in aanmerking komen voor studiefinanciering, wordt in het geheel niet tegemoet gekomen voor de eenmalige piek in de hoogte van het lesgeld. Het gaat dan om studenten die een mbo-bol opleiding niveau 3 of 4 volgen en die al langer dan 7 jaar studeren, en daarom geen recht meer hebben op prestatiebeurs (o.a. basisbeurs en aanvullende beurs voor maximaal 4 jaar) en ook geen recht meer hebben op een lening (3 jaar na afloop van prestatiebeurs). Voor deze groep studenten geldt dat zij eenmalig de demping van € 59 op de indexering van het lesgeld mislopen en hiervoor niet direct worden gecompenseerd via de studiefinanciering, noch dit bedrag extra kunnen lenen. Zoals aangegeven vindt het kabinet een aparte compensatieregeling voor het mislopen van deze demping niet proportioneel. Dat is onverminderd het geval.

Met deze brief hoop ik uw Kamer voldoende te hebben geïnformeerd over de moties en toezeggingen uit de Kamerdebatten. Ik ben er trots op dat we samen grote stappen hebben gezet om het stelsel van studiefinanciering voor studenten te verbeteren. De herinvoering van de basisbeurs en het automatisch aanvinken van de aanvullende beurs in het aanvraagscherm zijn daar mooie voorbeelden van. Graag blijf ik samen met uw Kamer in gesprek over verdere verbetering van het studiefinancieringsstelsel ten behoeve van de student.

De Minister van Onderwijs, Cultuur en Wetenschap, R.H. Dijkgraaf

Tijdens de begrotingsbehandeling van het Ministerie van Onderwijs, Cultuur en Wetenschap op 23 november j.l. is een motie aangenomen van het lid Dassen c.s.39. Deze motie vraagt de regering om te komen met een evaluatie van de huidige manier van schuldfinanciering, waarbij zij ook alternatieve voorstellen meeneemt, bijvoorbeeld langere rentelooptijden.

Leeswijzer

In het vervolg van deze bijlage wordt eerst beschreven wat (A) de huidige rol is van rente binnen het studiefinancieringsstelsel. Daarin wordt toegelicht welke verschillende renteregimes er zijn. De hoogte van de rente op studieleningen is namelijk afhankelijk het regime waaronder de student valt. Daarna worden (B) de drie componenten van de rentebepaling toegelicht: 1) de koppeling van de rente, 2) de renteberekening en 3) de rentevaste periode. Ten derde worden (C) alternatieve beleidsopties beschreven voor elk van de drie rentecomponenten. Dit stuk besluit met een (D) reflectie van het kabinet op het voorgaande. Voor deze evaluatie en het verkennen van de beleidsopties is gesproken met het ISO en JOB mbo. Dat wil niet zeggen dat de alternatieve beleidsopties door hen worden ondersteund.

A. De huidige rol van rente binnen het studiefinancieringsstelsel

Studenten kunnen onder voorwaarden gebruik maken van hun recht op studiefinanciering. Behalve de basisbeurs, aanvullende beurs en het studentenreisproduct op niveau 1 en 2 in het mbo, is studiefinanciering een lening waarvan het prestatiebeursgedeelte kan worden omgezet in een gift bij het tijdig behalen van een diploma. Dat betekent dat een schuld kan worden opgebouwd. Net zoals bij andere leningen, bijvoorbeeld een hypotheek, moet over die lening rente worden betaald. Hoe het rentepercentage wordt berekend, is afhankelijk van het regime waaronder de student valt.

Welke regimes zijn er?

Binnen de studiefinanciering zijn er verschillende terugbetaalregimes. In tabel 1 is weergeven welke regimes er zijn met bijbehorende rentecomponenten. Voor studieleningen is in de WSF 2000 geregeld hoe het rentepercentage wordt berekend.

|

Aflosfase |

Koppeling rente |

Renteberekening |

Rentevaste periode |

|

|---|---|---|---|---|

|

MBO en HO oude basisbeursstelsel, WSF BES (hierna: oude regime)1 |

15 jaar |

Staatsobligaties met gemiddelde looptijd van 3 tot 5 jaar |

Gemiddeld rendement over de maand september |

1 jaar opbouwfase, 5 jaar terugbetaalperiode |

|

HO leenstelsel, HO nieuw basisbeursstelsel, nieuwe MBO studenten vanaf 23/24 (hierna: nieuwe regime) |

35 jaar |

Staatsobligaties met gemiddelde looptijd van 5 jaar |

Gemiddeld rendement over een periode van 1 jaar, gerekend van oktober tot en met september |

1 jaar opbouwfase, 5 jaar terugbetaalperiode |

|

Levenlanglerenkrediet (hierna: lllk regime) |

15 jaar |

Staatsobligaties met gemiddelde looptijd van 5 jaar |

Gemiddeld rendement over een periode van 1 jaar, gerekend van oktober tot en met september |

1 jaar opbouwfase, 5 jaar terugbetaalperiode |

In het oude regime zijn er twee terugbetaalstelsels te onderscheiden; pre-CATS en CATS. De rentebepaling is hetzelfde voor beide terugbetaalstelsels. Het onderscheid tussen deze twee stelsels wordt in de rest van deze evaluatie dus buiten beschouwing gelaten.

In totaal zijn er drie verschillende regimes te onderscheiden. Voor de eenvoud zullen de regimes in het vervolg van deze brief als volgt worden aangeduid:

(1) met het «oude regime» wordt verwezen naar het regime dat geldt voor mbo-studenten die vóór studiejaar 23/24 zijn gestart, ho-studenten die onder het oude basisbeursstelsel vielen en studenten die studeren onder de WSF BES

(2) met het «nieuwe regime» wordt verwezen naar het regime voor studenten die studeerden onder het leenstelsel, en alle mbo- en ho-studenten die studeren vanaf 23/24 en

(3) met het «lllk regime» wordt verwezen naar de rente die hoort bij het terugbetalen van het levenlanglerenkrediet.

Het ontstaan van drie regimes kent een voorgeschiedenis. Tot de invoering van het leenstelsel was er één renteregime voor alle studenten. Met de invoering van het leenstelsel zijn er twee renteregimes bijgekomen: het nieuwe regime en het lllk regime. Met de invoering van het leenstelsel is de aflosperiode voor ho-studenten aangepast naar 35 jaar. Gelijktijdig zijn de gemiddelde resterende looptijd van de staatsobligaties en de berekeningswijze van de rente aangepast. Daarmee is voor hen een nieuw renteregime ontstaan. Aangezien er toen voor het mbo niets is gewijzigd, zijn de terugbetaalvoorwaarden en de rentebepaling voor mbo-studenten ook niet gewijzigd, en bleef voor hen het oude regime intact.

Tegelijk met het invoeren van het leenstelsel is ook het levenlanglerenkrediet in het leven geroepen. Voor een lening levenlanglerenkrediet zijn de terugbetaalvoorwaarden gelijk aan het oude regime en is de rentebepaling gelijk aan het nieuwe regime. Het terugbetalingsrisico voor de overheid van het levenlanglerenkrediet is naar verwachting groter, omdat deze lening ook op latere leeftijd nog kan worden opgenomen. Voor deze lening geldt daarom een terugbetaaltermijn van 15 jaar zoals in het oude regime. De rentebepaling is wel gelijk aan het nieuwe regime.

Met het wetsvoorstel herinvoering basisbeurs hoger onderwijs worden de terugbetaalvoorwaarden en de rentebepaling voor mbo-studenten gelijk getrokken aan ho-studenten. Voor mbo-studenten die vanaf studiejaar 2023–2024 beginnen met studeren geldt dus het nieuwe regime. Mbo-studenten die op dat moment al studeren en hun studie nog niet hebben afgerond, krijgen te maken met overgangsrecht en mogen kiezen onder welk regime ze willen vallen. Alle oud-studenten in het mbo blijven onder het oude regime vallen, totdat de volledige studieschuld is afgelost of kwijtgescholden.

B. De drie componenten van de rentebepaling toegelicht

Zoals in tabel 1 te zien is bestaat de rentebepaling uit verschillende componenten, namelijk; (1) de koppeling van de rente, (2) de renteberekening en (3) de rentevaste periode. Deze componenten worden hieronder verder toegelicht.

(1) Koppeling rente aan staatsobligaties;

De koppeling van de rente aan staatsobligaties geeft studenten een relatief lage rente op studieleningen

De rente op studieleningen is gekoppeld aan de rente op staatsobligaties. Er wordt rente over studieleningen geheven, omdat de overheid ook financiële middelen aan moet trekken om de leningen uit te kunnen geven. Het financieren van de studieschuld wordt niet separaat gedaan, maar maakt onderdeel uit van de staatsschuld. Dit betekent dat de extra leningen die de Staat moet aangaan vanwege de verstrekking van studieleningen niet één op één te linken zijn aan één specifieke staatslening. De financiering ten behoeve van studieleningen is onderdeel van de totale Staatsschuld.

Het nieuwe regime en lllk regime zijn aan een staatsobligatie gekoppeld met een langere resterende looptijd (5 jaar) dan het oude regime (3 tot 5 jaar). De periode van vijf jaar komt in het nieuwe en het lllk regime overeen met de rentevaste periode in de aflosfase. Dit verschil tussen regimes is ontstaan bij invoering van het leenstelsel, en werd destijds gerechtvaardigd vanuit de wens meer evenwicht te brengen tussen enerzijds de rentekosten die de Staat betaalt op de kapitaalmarkt en anderzijds de rentekosten die bij de student in rekening worden gebracht. Door het verlengen van de terugbetaaltermijn naar 35 jaar, duurt het immers langer totdat een oud-student zijn studieschuld volledig heeft afgelost. Door de langere terugbetaaltermijn stijgt de uitstaande staatsschuld en nemen de financieringslasten van de overheid toe. Een langere looptijd betekent doorgaans een iets hogere rente, en werd daarbij passend geacht.

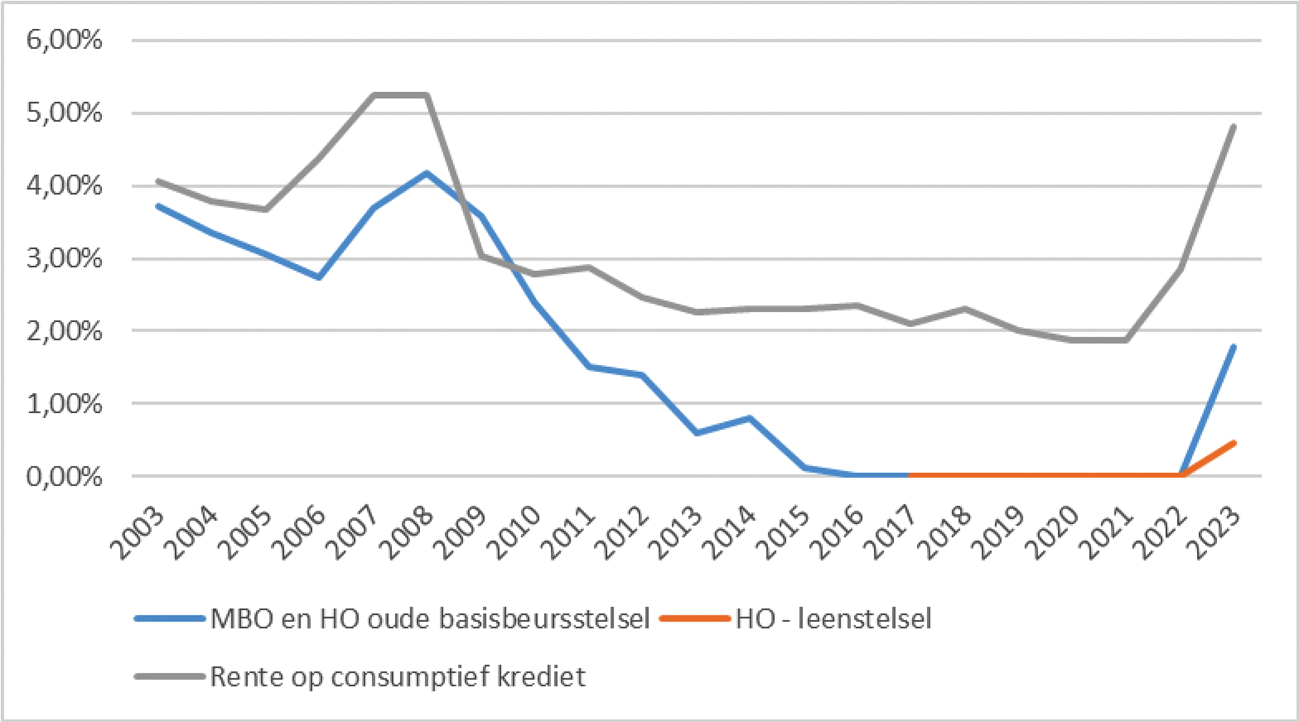

De koppeling aan specifiek staatsobligaties is echter niet vanzelfsprekend. In theorie zou de rente ook aan andere rentes gekoppeld kunnen worden, zoals de rente op een consumptief krediet. De huidige koppeling aan staatsobligaties levert studenten een relatief lage rente op. De rente is namelijk gebaseerd op de rente die de overheid zelf betaalt en daarmee lager dan wanneer de student zelf een commercieel krediet zou aanvragen; de overheid is immers vele malen kredietwaardiger dan een individuele student. Studenten profiteren direct mee door de koppeling van de rente aan staatsobligaties. In figuur 2 wordt de rente op studielening vergeleken met de rente over consumptief krediet.

Figuur 2: rente op studielening en rente op consumptief krediet (Bron: DNB)1,2

1 DNB hanteert de volgende definitie voor het consumptie krediet: consumptief krediet is een verzamelbegrip en bestaat uit vier componenten: persoonlijke leningen, doorlopend krediet, credit card krediet en roodstand. Het omvat leningen voor onder andere studie en opleiding.

2 De rente is gebaseerd op nieuwe contracten, met een variabele looptijd van de rente die korter of gelijk aan 1 jaar is. De rente in 2023 is gebaseerd op de gemiddelde rente in januari, februari en maart van 2023.

In Figuur 2 is te zien dat de schommeling in de rente op studieleningen, met een vertragend effect, eenzelfde patroon kent als de schommeling in de rente op consumptief krediet. Het vertragende effect komt doordat de rente op studieleningen wordt berekend over een periode die in het verleden ligt, daardoor is de rente op studieleningen minder actueel dan de rente op consumptief krediet.

Aandachtspunt bij de koppeling aan staatsobligaties is het verschil tussen de kosten die de overheid maakt om geld te lenen voor studenten en de rente die bij studenten in rekening wordt gebracht. Een studielening is immers niet één op één te linken aan een specifieke staatslening. Het kan daardoor vóórkomen dat de rente die bij de student in rekening wordt gebracht lager is dan de actuele rentekosten die de Staat op de kapitaalmarkt betaalt en andersom. Als indicatie kan voor de rente die de overheid betaalt gekeken worden naar de rente over de gehele Staatsschuld. Over de afgelopen 10 jaar was de rente over de gehele Staatsschuld gemiddeld 1,3 procentpunt hoger dan de rente op studieleningen. Deze vergelijking laat zien dat de rentekosten die de overheid betaalt en de rente die bij de student in rekening wordt gebracht niet in evenwicht zijn. Deze vergelijking is echter niet zuiver, omdat een studielening niet één op één te linken is aan een specifieke staatslening. Desalniettemin laat deze vergelijking ook zien dat de rente op studieleningen zeer gunstig is voor de student.

Voor de volledigheid wordt opgemerkt dat het in theorie uiteraard ook mogelijk is om de rente op studieschulden niet te koppelen aan een externe variabele, maar beleidsmatig vast te stellen. Deze optie is opgenomen bij de beleidsmatige alternatieven.

(2) Renteberekening en (3) rentevaste periode

De renteberekening en de lengte van de rentevaste periode bepalen tezamen de balans tussen actualiteit van de rente en zekerheid voor de oud-student. Welke balans wenselijk is, is afhankelijk van het type student en de hoogte van de studieschuld.

In de vorige sectie is de koppeling aan staatsobligaties afgezet tegen de koppeling aan consumptief krediet. Gegeven de keuze voor de koppeling aan staatsobligaties, kan de rente op verschillende manieren worden berekend. Daarnaast kan de rente voor verschillende periodes worden vastgezet. Deze twee elementen worden hier gezamenlijk behandeld, omdat zij tezamen de balans bepalen tussen actualiteit van de rente en zekerheid voor de oud-student.

De berekening van de rente is verschillend tussen het oude regime enerzijds en het nieuwe en het lllk regime anderzijds. In het nieuwe en het lllk regime is de rente gebaseerd op een jaargemiddelde (oktober tot en met september), in het oude regime is de rente gebaseerd op een maandgemiddelde (september). Voor deze aanpassing is bij invoering van het leenstelsel gekozen om de rente op studieleningen minder gevoelig te maken voor fluctuaties van staatsobligaties gedurende het jaar. Tabel 2 laat de vastgestelde rentepercentages op studieleningen zien in de afgelopen jaren.

|

Oude regime |

Nieuwe regime en lllk regime |

|

|---|---|---|

|

2014 |

0,81% |

|

|

2015 |

0,12% |

0,12% 1 |

|

2016 |

0,01% |

0,01% 1 |

|

2017 |

0,00% |

0,00% |

|

2018 |

0,00% |

0,00% |

|

2019 |

0,00% |

0,00% |

|

2020 |

0,00% |

0,00% |

|

2021 |

0,00% |

0,00% |

|

2022 |

0,00% |

0,00% |

|

2023 |

1,78% |

0,46% |

De rentemaatstaf voor het leenstel is per 1 januari 2017 aangepast. In 2015 en 2016 is voor studenten onder het leenstelsel dezelfde berekening van het rentepercentage gehanteerd als voor het oude regime

Van 2017 tot en met 2022 zijn beide rentes ieder jaar op 0,00% vastgesteld vanwege de negatieve rentestand. Vooralsnog was er alleen in 2023 een verschil in het rentepercentage tussen het oude regime enerzijds en het nieuwe regime en het lllk regime anderzijds. Dit verschil wordt grotendeels40 verklaard doordat de rente zoals gezegd over een andere periode wordt berekend. Voor de volledigheid is het goed om te benoemen dat het verschil in renteberekening niet per definitie als gevolg heeft dat de rente in het oude regime hoger is dan in het nieuwe en het llk regime – het kan ook precies andersom zijn. Als in een gegeven jaar de rente in september lager is dan het jaargemiddelde, zouden studenten in het oude regime daar juist van profiteren.

De rentevaste periode

Dan de periode waarvoor de rente wordt vastgezet. De rente wordt berekend zowel gedurende de opbouwfase (als de student nog studeert) als gedurende de aanloop- en aflosfase. Als de studiefinanciering stopt, dan begint op 1 januari van het daarop volgende jaar de aanloopfase. Dit is een periode van twee jaar waarin de student niet hoeft af te lossen. De rente op de studielening is een samengestelde rente. Op het moment dat de rente niet direct wordt betaald, wordt deze dus bij de langlopende schuld opgeteld en wordt er over die som weer rente berekend. Zoals tabel 1 laat zien zijn er geen verschillen in de rentevaste periode tussen de regimes.

De lengte van de rentevaste periode is verschillend tussen de opbouwfase en afbouwfase. In de opbouwfase wordt de rente steeds voor één jaar vastgezet. Om oud-studenten enige stabiliteit en zekerheid te geven in de terugbetalingen, wordt de rente in de afbouwfase steeds voor vijf jaar vastgezet. Dat gebeurt voor het eerst op 1 januari, nadat de student de studiefinanciering heeft stopgezet. Studenten hoeven in de opbouwfase nog niets af te lossen. Gedurende de opbouwfase is het belangrijk dat de rente aansluit bij de actualiteit, dit verkleint de kans op ongewenst leengedrag en rentearbitrage. Wanneer actuele rentes hoger zijn kan een student maximaal lenen om met dat bedrag aandelen te kopen of het op de bank te zetten, omdat dat winstgevend is.

De balans tussen zekerheid & stabiliteit versus actualiteit

De berekeningswijze van de rente en de periode waarvoor deze worden vastgezet, hebben met elkaar gemeen dat zij tezamen de balans bepalen tussen enerzijds zekerheid en stabiliteit van de rente en anderzijds de aansluiting van de rente bij de actualiteit.

Als de periode waarover de rente wordt berekend kort is, en/of de rente kort vaststaat, sluit de rente het beste aan bij de meest recente rentestand – maar heeft de student minder zekerheid over de rente voor de komende periode. Om dat te illustreren: als de rente voor het jaar 2024 berekend zou worden op de basis van de rente op staatsobligaties op 31 december 2023, zou de rente heel actueel zijn, maar wel sterk afhankelijk van de rente op die dag. En als de rente voor oud-studenten voor één jaar vast zou staan, zien (oud-)studenten hun maandelijkse terugbetalingen jaar op jaar (flink) variëren.

Omgekeerd geldt hetzelfde: des te langer de periode waarover de rente wordt berekend, en/of des te langer deze vast staat, des te meer zekerheid heeft de student – maar des te slechter sluit de rente aan op de actualiteit. Om ook dat te illustreren: als de rente berekend zou worden over een periode van tien jaar, varieert de rente minder, maar profiteert een student ook minder van mogelijke recente rentedalingen. En als de rente voor tien jaar vast zou staan, zijn studenten langer beschermd tegen rentestijgingen, maar profiteren zij minder van rentedalingen. Bij de alternatieve beleidsopties worden ook beleidsopties gepresenteerd die uitkomen op een andere balans tussen deze twee eigenschappen.

Rente in de afbouwfase: verschillen tussen cohorten

De huidige regeling van de rentebepaling kan voor verschillen zorgen tussen cohorten in de afbouwfase. Tabel 3 laat zien hoe de rente tussen cohorten kan verschillen als er wordt gekeken naar de rente over de gehele terugbetaalperiode van (oud-)studenten onder het oude regime.

Tabel 3: renteverschillen tussen cohorten

|

Aantal jaar na start terugbetaalperiode |

Gemiddelde rente terugbetaalperiode1 |

||||

|---|---|---|---|---|---|

|

Cohort |

0–5 jaar |

6–10 jaar |

11–15 jaar |

16–17 jaar |

|

|

2004 |

3,35% |

3,58% |

0,81% |

0,00% |

2,3% |

|

2005 |

3,05% |

2,39% |

0,12% |

0,00% |

1,6% |

|

2006 |

2,74% |

1,50% |

0,01% |

0,00% |

1,3% |

|

2007 |

3,70% |

1,39% |

0,00% |

0,00% |

1,5% |

|

2008 |

4,17% |

0,60% |

0,00% |

1,78% |

1,6% |

|

1 Er is geen rekening gehouden met de inzet van eventuele jokerjaren |

|||||

Een student die in 2003 zijn studiefinanciering stopzet, komt in 2004 in de aanloopfase terecht. Deze student betaalt over de gehele terugbetaalperiode een rente over zijn of haar studieschuld van gemiddeld 2,3 procent. Een student die zijn studiefinanciering een jaar later stopzet betaalt over gehele terugbetaalperiode een rente die 0,7 procentpunt lager ligt.

C. Alternatieve beleidsopties

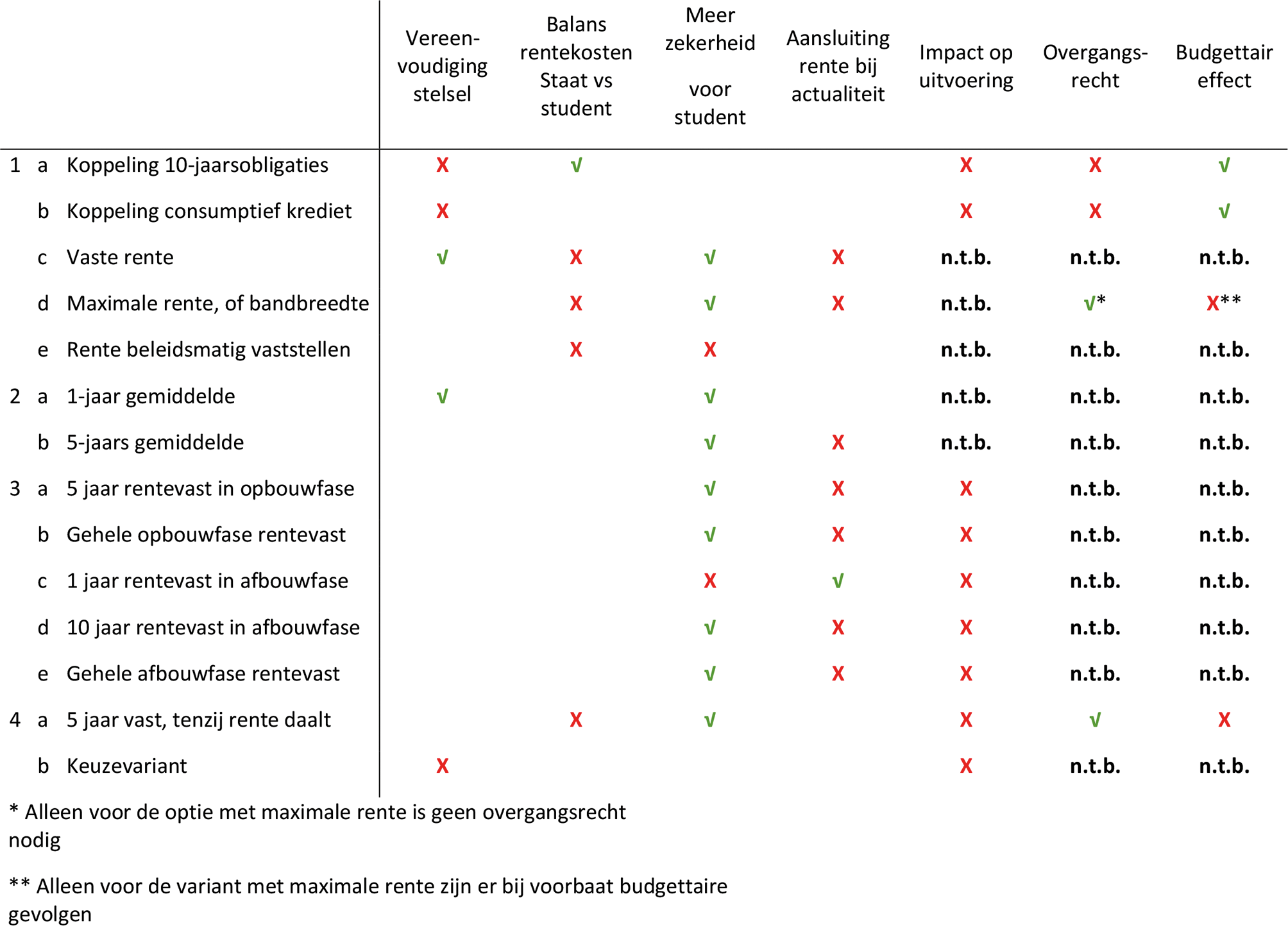

In dit onderdeel van de notitie worden alternatieve beleidsopties in beeld gebracht voor de rente op studieleningen. De rente op studieleningen wordt door een drietal knoppen bepaald: de koppeling van de rente, de renteberekening en de rentevaste periode. Voor elk van deze componenten worden alternatieve beleidsopties in beeld gebracht. Tot slot worden er twee overige beleidsopties inzichtelijk gemaakt. Fiscaliseringsopties zijn buiten beschouwing gelaten.

Kanttekeningen bij alternatieve beleidsopties

Bij de beleidsopties is een aantal kanttekeningen van belang:

• In de wet is vastgelegd hoe het rentepercentage wordt berekend. Voor een aanpassing in de rentebepaling is een wetswijziging nodig.

• De hieronder beschreven alternatieve beleidsopties op de huidige renteregimes zoals de WSF 2000 die kent, kunnen – bezien vanuit het perspectief van (oud-)studenten – voordeliger of nadeliger zijn. Het kan ook zijn dat dit voor een variant niet op voorhand te bepalen is, omdat het afhangt van bijvoorbeeld de renteontwikkelingen op de kapitaalmarkt tijdens de aflosperiode die voor een individuele student nog resteert. Indien een variant vanuit het perspectief van (oud-)studenten ongunstiger is of kan zijn, zou voor realisatie van de variant moeten worden bezien of het passend of zelfs aangewezen is om te voorzien in overgangsrecht.

• De alternatieve beleidsopties hebben mogelijk budgettaire gevolgen op de Rijksbegroting in den brede, de rente op studielening betreft een generaal dossier. Hier zijn geen middelen voor beschikbaar.

• De berekeningen van de budgettaire effecten zijn gebaseerd op de hoogte van de totale uitstaande studieschuld op 31 december 2022. Doordat de totale schuld in beweging is, is de raming van de budgettaire effecten onzeker. Daarnaast worden in de berekeningen aannames gedaan over de lange termijn rente op basis van marktverwachtingen. De getoonde bedragen moeten dus vooral gezien worden als indicaties van de richting en orde grootte van het budgettair beslag.

• Voor de varianten onder knop 3 (rentevaste periode) en knop 4 (overig) zijn aanpassingen nodig binnen de bestaande uitvoeringsprocessen. De omvang daarvan en de doorlooptijd is zonder nadere specificaties van de verschillende varianten niet te geven. Daarnaast kan worden gesteld dat het gebruik van nieuwe rentecohorten, bij overgangsrecht, ingrijpende aanpassing vergt, zowel in de ict-systemen als in de uitvoering richting de klant.

Fiscaliseringsopties zijn buiten beschouwing gelaten.

Knop 1: ander type koppeling

De rente op studieleningen is gekoppeld aan de rente op staatsobligaties met een gemiddelde looptijd van 5 jaar (nieuwe en lllk regime) of 3 tot 5 jaar (oude regime). Binnen deze component worden vijf beleidsopties inzichtelijk gemaakt:

a. Koppeling aan staatsobligatie met langere looptijd, bijvoorbeeld 10 jaar

b. Koppeling aan rente op consumptief krediet

c. Een vast rentepercentage

d. Maximale rente in wet opnemen, of een bandbreedte

e. Rente beleidsmatig vaststellen

a. Koppeling aan staatsobligatie met langere looptijd, bijvoorbeeld 10 jaar

In deze optie wordt de rente op studieleningen gekoppeld aan staatsobligaties met een langere looptijd, bijvoorbeeld 10 jaar. Doorgaans geldt hoe langer de looptijd, hoe hoger de rente.

Het voordeel van deze optie is dat de rentekosten die de Staat betaalt en de rente die bij de studenten in rekening wordt gebracht meer in evenwicht zijn. De rente op 10 jaar staatsobligaties is gemiddeld hoger, wat zorgt voor hogere opbrengsten voor de Staat. Het nadeel is dat studenten gemiddeld meer rente gaan betalen over hun studieschuld. Daarnaast komt de rentevaste periode van 5 jaar niet meer overeen met de nieuwe looptijd van de staatsobligaties (namelijk 10 jaar). In deze optie zijn studenten evident slechter af. Voor deze optie is dan ook overgangsrecht nodig, wat inhoudt dat er een nieuw renteregime wordt toegevoegd aan het huidige stelsel. Dit maakt het stelsel complexer, wat tevens gevolgen heeft voor de uitvoering.

Om het huidige stelsel verder te harmoniseren kan gedacht om de rente voor alle regimes te koppelen aan staatsobligaties met een gemiddelde looptijd van 5 jaar. Voor deze variant is ook overgangsrecht nodig, wat inhoudt dat de aanpassing alleen geldt voor nieuwe studenten. Aangezien alle nieuwe studenten onder het nieuwe regime vallen waar de rente al gekoppeld is aan staatsobligaties met een looptijd van 5 jaar, heeft deze aanpassing geen nut.

Budgettaire effect: naar schatting bedragen de structurele opbrengsten voor het koppelen van de rente op studieleningen aan de 10-jaars staatsobligaties € 160 miljoen.41

b. Koppeling met rente op consumptief krediet + afslag

In deze optie wordt de rente op studieleningen gekoppeld aan de rente op consumptief krediet. De rente op consumptief krediet geeft een indicatie voor wat een student aan rente op de markt betaalt voor een studielening.

De rente op een consumptief krediet is gemiddeld hoger dan de huidige rente op studieleningen. Deze optie zorgt voor hogere opbrengsten voor de Staat. Het nadeel is dat studenten gemiddeld meer rente gaan betalen over hun studieschuld. In deze optie zijn studenten evident slechter af. Voor deze optie is dan ook overgangsrecht nodig, wat inhoudt dat er een nieuw renteregime wordt toegevoegd aan het huidige stelsel. Dit maakt het stelsel complexer, wat tevens gevolgen heeft voor de uitvoering.

Eventueel kan er in deze optie een bepaalde afslag gehanteerd worden, zodat de rente op studielening altijd lager is dan de rente op consumptief krediet. Een koppeling aan consumptief krediet met afslag, kent echter ofwel dezelfde nadelen als voorgaand (als de opslag laag is), of verschilt niet wezenlijk van de huidige systematiek (als de afslag hoog is).

Budgettair effect: naar schatting bedragen de structurele opbrengsten voor de koppeling aan het consumptief krediet € 540 miljoen. Mocht een afslag gehanteerd worden van bijvoorbeeld 1,0 procentpunt – de rente op studieleningen is dan 1,0 procentpunt lager dan de rente op consumptief krediet – dan bedragen de structurele opbrengsten naar schatting € 290 miljoen.

c. Een vast rentepercentage

In deze optie wordt de koppeling van de rente op studieleningen aan staatsobligaties losgelaten. Het rentepercentage wordt vastgezet op een vast percentage en in de wet vastgelegd. Het vaste rentepercentage is hetzelfde voor studenten en oud-studenten. De rente wijzigt niet gedurende de opbouw- en afbouwfase.

Een vast rentepercentage heeft als voordeel dat het veel zekerheid geeft in de maandelijkse terugbetalingen voor oud-studenten. Bij een vast rentepercentage zal de maandelijkse aflossing alleen door een wijziging in het inkomen variëren. De rente wijzigt immers niet gedurende de aflosfase. Daarnaast zorgt een vast rentepercentage voor duidelijkheid en voor vereenvoudiging van het stelstel. Het nadeel van een vast rentepercentage is dat de rente niet altijd zal aansluiten bij de actualiteit. Dit kan zorgen voor ongewenst leengedrag, maar bijvoorbeeld ook gevoelens van onrechtvaardigheid als de wettelijke rente hoger is dan bijvoorbeeld de rente op staatsobligaties. Als laatste is het lastig te voorspellen hoe de rente op staatsleningen zich gaat ontwikkelen. De rente is onder andere afhankelijk van marktontwikkelingen. De rentekosten die de overheid betaalt en de rente die bij de student in rekeningen wordt gebracht kunnen in de tijd behoorlijk uit pas gaan lopen. Afhankelijk van de ontwikkeling van de rente op staatsleningen kan dit zeer nadelige financiële gevolgen hebben voor zowel de student als de overheid.

Bij deze variant is mogelijk overgangsrecht nodig. De kans daarop wordt groter naarmate de vaste rente hoger wordt vastgesteld.

Budgettaire effect: het budgettair effect is afhankelijk van de hoogte van het vaste rentepercentage. Als er voor een vast rentepercentage wordt gekozen dat lager is dan de verwachte lange termijn rente zijn er structurele kosten (bij een lager vast rentepercentage) of structurele opbrengsten (bij een hoger vast rente percentage).

d. Maximale rente in wet opnemen, of een bandbreedte

In deze optie wordt een maximum gehanteerd voor de rente op studieleningen. Op dit moment geldt er al een minimum rente op studieleningen van 0,00 procent. Een maximum heeft als voordeel dat extreem hoge pieken in de rente op staatsobligaties niet doorwerken in de rente op studieleningen. Dit geeft oud-studenten meer zekerheid in de maandelijkse terugbetaling. Daarentegen kost het invoeren van een maximumrente mogelijk geld.

Als alternatief kan gedacht worden aan een bandbreedte waarbinnen de rente op studieleningen kan fluctueren. De grenzen van de bandbreedte kunnen dusdanig gekozen worden dat deze optie budgetneutraal is, maar om dat te bereiken dient er een ondergrens gekozen te worden die hoger is dan 0,00 procent. Dat kan nadelig zijn voor studenten, maar kan er mogelijk ook voor zorgen dat studenten niet onnodig veel lenen.

Net als bij een maximum, zorgt een bandbreedte ervoor dat extreme pieken en dalen in de rente op staatsobligaties niet doorwerken in de rente op studieleningen. Het nadeel van zowel een bandbreedte als een maximale rente is dat de rentekosten die overheid betaalt en de rente die bij de studenten in rekening wordt gebracht over tijd uit de pas kunnen gaan lopen. Afhankelijk van de ontwikkeling van de rente op staatsobligaties kan dit nadelige financiële gevolgen hebben voor zowel de student (bij een bandbreedte) als de overheid (bij zowel de bandbreedte als het maximum).