Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 21501-33 nr. 845 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 9 februari 2021

De motie van het lid Van der Staaij verzoekt het kabinet om zich ook in EU-verband te blijven inspannen voor het minimaliseren van de afhankelijkheid van Russisch gas door te bevorderen dat er meer wordt geïnvesteerd in bijvoorbeeld gas uit de Verenigde Staten en in alternatieve energiebronnen1. In reactie op deze motie komt uw Kamer deze brief toe over strategische afhankelijkheden in het energie-domein.

In mei 2019 ontving uw Kamer al een brief over diversificatie van gasimport2 in reactie op de motie van de leden Van Ojik en Sjoerdsma3. De nu voorliggende brief gaat in op afhankelijkheden in relatie tot alle energiedragers (nu en in de toekomst), de geopolitieke context daarvan en ten slotte het Europese en nationale energiebeleid om diversificatie verder te bevorderen en in te spelen op kansen die de energietransitie biedt. Ook wordt ingegaan op de 12 november jl. ingediende en aangehouden motie van de leden Van Ojik (GroenLinks) en Sienot (D66) over een nieuwe EU-strategie voor energieveiligheid4.

De fysieke aanwezigheid van grondstoffen, zoals fossiele energiedragers, is ongelijk verdeeld over de wereld. In combinatie met de vraag naar deze grondstoffen en daarmee geproduceerde producten leidt dit tot internationale handel, die onder andere de welvaart vergroot en wederzijdse afhankelijkheden creëert. Het doel van het energiebeleid van het kabinet is een betaalbaar, betrouwbaar en duurzaam energiesysteem te realiseren.

De Europese importafhankelijkheid van fossiele energiedragers is groot en om de risico’s in de vorm van aanbod- of prijsfluctuaties te beperken zet het kabinet, zowel in EU-verband als ook nationaal, in op diversificatie van leveranciers, energiedragers en aanvoerroutes. Dit diversificatiebeleid draagt bij aan het goede functioneren van de Europese energiemarkt, ook in periodes met aanzienlijke afwijkingen van de normale verbruikspatronen, zoals tijdens de Covid-19 pandemie5. De overheid is hier normerend, stimulerend, en regulerend; het zijn bedrijven die handelen in energie(dragers) en investeren in infrastructuur.

Het kabinet blijft zich goed bewust van risico’s die kleven aan grote importafhankelijkheid van een beperkt aantal landen, zeker wanneer leveringen zouden kunnen worden beïnvloed door andere dan alleen economische overwegingen. Genoemde diversificatie helpt om het risico op ongewenste afhankelijkheden voor zover mogelijk te voorkomen. Het blijft hierbij wel zaak om ook oog te houden voor het wederzijdse aspect; waar Nederland vooral let op aanbodzekerheid, volgen leveranciers de ontwikkelingen op de interne markt vanuit het oogpunt van vraagzekerheid, temeer nu fossiele energieprijzen onder druk staan als gevolg van overproductie6

Naast diversificatie draagt de energietransitie, die de energiesector fundamenteel verandert, bij aan het beperken van (ongewenste) afhankelijkheden in relatie tot fossiele energiedragers. Deze transitie versnelt doordat wereldwijd verreweg de meeste investeringen in nieuwe energiecentrales nu naar hernieuwbare energie gaan, wat tot gevolg heeft dat zon en wind inmiddels al op veel plekken de goedkoopste energiebron zijn en kosten blijven dalen. De elektriciteitsopwekking uit wind en zon verdubbelt de komende vijf jaar en is naar verwachting in 2024 de grootste bron van elektriciteitsopwekking (groter dan aardgas of steenkool)7. Inmiddels komt al bijna een kwart van de verbruikte energie in de EU uit hernieuwbare bronnen en, in het kader van de implementatie van de Europese Green Deal en doelstellingen op het vlak van emissiereductie, zullen aanzienlijke investeringen worden gedaan in de versnelling van de transitie op weg naar emissieneutraliteit in 2050.

Algemeen

Energievoorzieningszekerheid wordt gedefinieerd als toegang tot energiedragers zonder onderbrekingen en voor een betaalbare prijs. Deze paragraaf gaat ten aanzien van de energiedragers olie, gas, kolen (grijze stroom), nucleaire energie en hernieuwbaar (groene stroom en biomassa) in op de Nederlandse importafhankelijkheid, de diversificatie van leveranciers en aanvoerroutes, en de vooruitzichten.

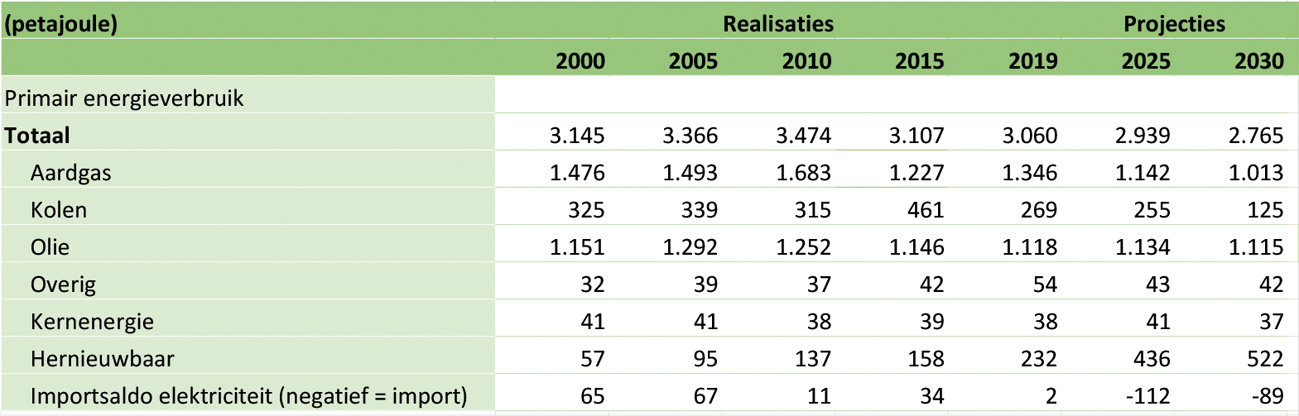

Een aantal ontwikkelingen valt op in het Nederlandse energieverbruik (figuur 1): het totale verbruik daalt geleidelijk, evenals het gasverbruik, terwijl het verbruik van hernieuwbare energie sterk toeneemt richting 2030. In 2019 bedroeg het totale energieverbruik 3.060 Petajoule (PJ) met als belangrijkste energiedragers: aardgas (44%), aardolie 37%, steenkool (9%) en hernieuwbare bronnen (8%).

Figuur 1: Primair energieverbruik in Nederland (vastgesteld en voorgenomen beleid)1

1 Klimaat- & Energieverkenning 2020 (PBL); Primair energieverbruik is de energie die nodig is aan de bron om het uiteindelijke verbruik te dekken (er is verlies bij opwekking en transport).

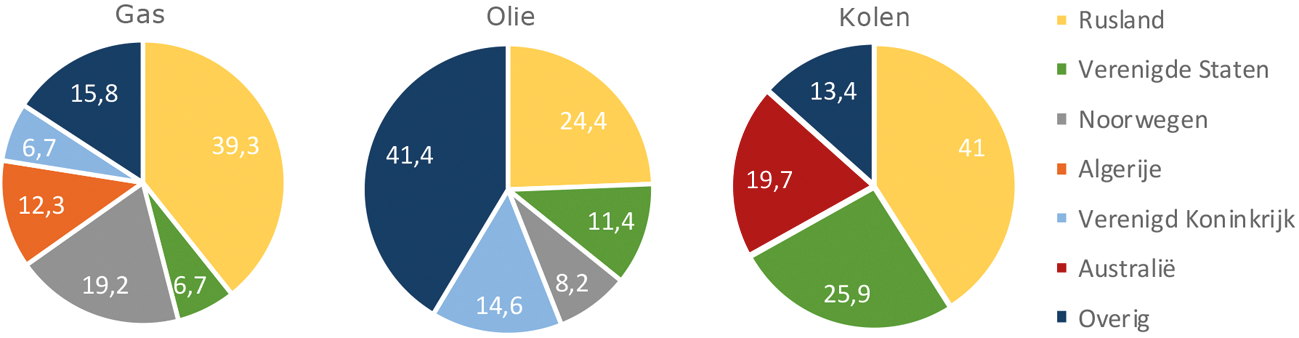

Figuur 2: Diversificatie van leveranciers. Overzicht (in %) van de landen waaruit Nederland fossiele energiedragers importeert (bij gas zijn de importen weergegeven voor de EU als geheel).1

Importafhankelijkheid gas

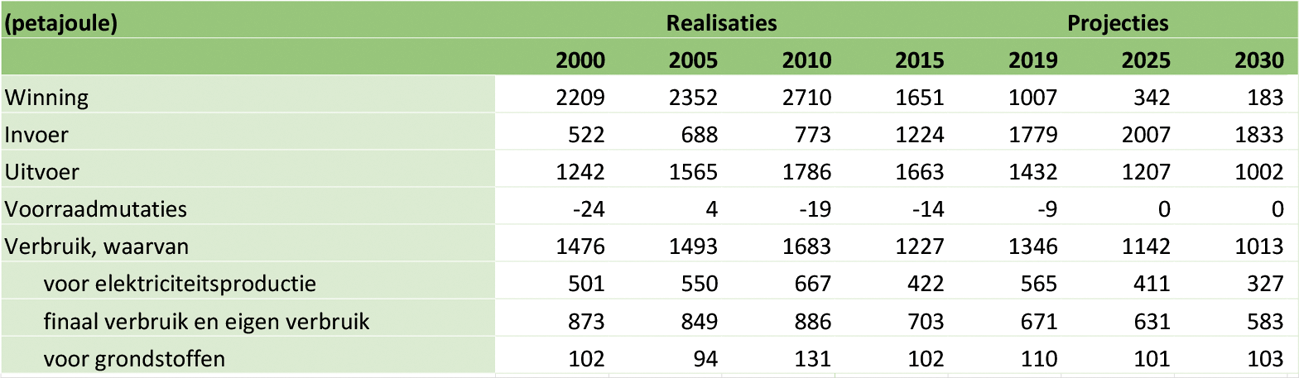

Uit de Aardgasbalans (figuur 3) blijkt dat Nederland een netto-importeur van aardgas is geworden. In 2010 was er per saldo een gasexport van 1013 Petajoule (PJ) en in 2019 is dit veranderd in een import van 347 PJ. Dit is te verklaren door de verminderde winning uit het Groningenveld en de kleine gasvelden. Deze trend zet door richting 2030; weliswaar neemt het gasverbruik in Nederland geleidelijk af, maar de winning daalt nog veel sneller. Dit vooral als gevolg van het besluit van het kabinet om de winning uit het Groningenveld zo snel als mogelijk is te beëindigen.

Figuur 3: Nederlandse aardgasbalans (vastgesteld en voorgenomen beleid)1

De afname van de gasproductie in Noordwest-Europa (vooral in Nederland, het Verenigd Koninkrijk en Duitsland) zorgt in dit decennium voor een toenemende importafhankelijkheid van aardgas uit landen buiten de EU. Zelfs de ambitieuze Europese plannen voor reductie van CO2-emissies kunnen niet voorkomen dat de Europese vraag voorlopig minder snel daalt dan de winning. Tot 2030 zal de gasimport van zowel de EU als Nederland naar verwachting stijgen, waarbij het geïmporteerde gas grotendeels via pijpleidingen zal worden aangevoerd en daarnaast in toenemende mate in de vorm van Liquified Natural Gas (LNG).

Eurostat berekent de afhankelijkheid van gasimport alleen voor de EU als geheel. Gezien het bestaan van één Europese gasmarkt en het feit dat gas steeds meer wordt verhandeld op de Nederlandse virtuele gashandelsplaats TTF (Title Transfer Facility), sinds dit jaar mondiaal de grootste gashub, is dat ook begrijpelijk; het wordt steeds lastiger te bepalen waar het aardgas vandaan komt als het eenmaal op de Europese markt is. Voor de EU geldt dat aardgas hoofdzakelijk komt uit Rusland, Noorwegen en Algerije en, dankzij het toenemende aandeel LNG, uit steeds meer andere landen. Het meeste gas importeert de EU uit Rusland en Noorwegen, namelijk circa 40% en 20% (figuur 2). In 2019 bestond 27% van de Europese import uit LNG, onder meer uit de Verenigde Staten, Nigeria, Qatar en Canada. LNG leidt tot diversificatie van leveranciers en aanvoerroutes. Vermoedelijk zal LNG de komende decennia uit steeds meer landen komen.

Zoals eerder aan uw Kamer is geschreven, is het de verwachting dat er in de nabije toekomst genoeg aanvoercapaciteit van hoogcalorisch gas is om aan de stijgende Europese vraag te voldoen, zowel via pijpleidingen als LNG8.

Ook na 2030 blijft er een grote importafhankelijkheid van aardgas vanuit landen buiten de EU, maar wel zal het importvolume, dankzij de energietransitie, naar verwachting dalen. Het kabinet bevordert het gebruik van groen gas en waterstof in de verwachting dat gasvormige energiedragers in alle sectoren noodzakelijk blijven, ook na 2050, met name in de industrie en het zware transport9. De reden hiervan is dat gasvormige moleculen efficiënter en goedkoper zijn om grootschalig te transporteren en op te slaan dan elektronen (elektriciteit)10. Het zal op langere termijn naar verwachting mogelijk zijn om duurzame waterstof te importeren uit bijvoorbeeld Zuid-Europa en Noord-Afrika en dit te gebruiken als energiedrager in plaats van aardgas. Het kabinet zet zich dan ook in voor de ontwikkelingen rond de opkomende wereldhandel voor duurzame waterstof.

Importafhankelijkheid olie

De Nederlandse economie is voor ruwe olie bijna geheel afhankelijk van de import uit niet-EU-landen. Het zijn vooral de sectoren mobiliteit en de energie-intensieve industrie (raffinage en petrochemie), die ruwe olie verbruiken. De invoer van ruwe olie kent een grote diversiteit aan geografische oorsprong, transportmodaliteit en leveranciers. Overigens wordt een even grote hoeveelheid olie via Nederlandse havens doorgevoerd. Olie bereikt Nederland vooral via olietankers en voor een klein deel via pijpleidingen.

De Nederlandse raffinagesector produceert ongeveer 1,2 miljoen vaten per dag, waarvan twee derde in ons land zelf wordt verbruikt en een derde geëxporteerd. Nederland is dus een handelsland bij uitstek met zowel grote opslag als doorvoer van olie en olieproducten. Dit toont niet alleen de Nederlandse afhankelijkheid van ruwe olie-import, maar ook de afhankelijkheid van buurlanden van de Nederlandse raffinage-industrie.

De diversificatie van leveranciers op de oliemarkt is zeer groot, dankzij een goed geïntegreerde mondiale markt. De oliemarkt is volatiel en er zijn vele potentiële leveranciers op wie een beroep kan worden gedaan in geval van een disruptie11. De markt kent daardoor veel handelsmogelijkheden en mogelijkheden tot het indekken van risico’s op financiële markten. De afgelopen jaren is het aanbod geografisch nog diverser geworden, bijvoorbeeld door de sterke opkomst van de Braziliaanse offshore-olie productie en schalieolie in de Verenigde Staten. Ook de terugkeer van Libië op de oliemarkt in de afgelopen maanden heeft het aanbod verbreed. Zoals bekend bestaan vanuit milieuoogpunt zorgen over de toepassing van schalie-technologie. Tegelijkertijd heeft de snelle groei van de Amerikaanse productie van schalieolie (en gas) in het afgelopen decennium een positief effect gehad op de mondiale leveringszekerheid.

De Nederlandse importafhankelijkheid van olie noopt tot een actief kabinetsbeleid ter mitigatie en diversificatie met het oog op mogelijke aanbodverstoringen. Het is belangrijk dat Nederland beschikt over voldoende aanvoer- en opslag capaciteit in de vorm van beschikbare haven- en pijpleidinginfrastructuur. Vooruitkijkend verwacht het Internationaal Energie Agentschap (IEA) dat de markt in elk geval tot 2025 ruim voorzien zal zijn van ruwe olie12. De verwachting is dat dit decennium het olieverbruik in Nederland grosso modo gelijk zal blijven (figuur 1) en dan na 2030 geleidelijk gaat dalen als gevolg van de afbouw van het verbruik van fossiele energiedragers. Hiermee daalt ook onze afhankelijkheid van olie-import.

Importafhankelijkheid steenkool

Nederland is voor het kolenverbruik in kolencentrales en de staalindustrie geheel afhankelijk van import uit niet-EU-landen. Rotterdam fungeert als doorvoerhaven voor kolen voor energiecentrales en hoogovens in Duitsland, Frankrijk en België. Kolen worden vooral geïmporteerd uit Rusland, de Verenigde Staten, Colombia en Australië (samen goed voor 80% van de aanvoer), waarbij Rusland de grootste leverancier is. Behalve dat er sprake is van diversificatie van leveranciers, geldt dat de kolenvraag (ook) in de EU snel afneemt13.

De «wet verbod op kolen bij elektriciteitsproductie» is vanaf 20 december 2019 van kracht. Deze wet heeft tot doel de uitstoot van CO2 terug te dringen en voorziet in een verbod op het verbruik van kolen als brandstof voor de elektriciteitsproductie in uiterlijk 2030. Nederlandse kolencentrales zullen dus uiterlijk in 2030 sluiten of overgaan op een CO2-arme brandstof. Daarnaast zet de staalindustrie in op CO2-arme innovatie van het productieproces en ook daar verwacht men op termijn een volledig afscheid van kolen. In 2015 piekte de Nederlandse netto-kolenimport met 444 PJ14, terwijl de totale aanvoer via Nederlandse havens meer dan 2093 PJ bedroeg. Daarna is een daling ingezet van zowel de totale aanvoer als netto invoer (in de eerste helft van 2020 zelfs met 35%). De verwachting is dat de invoer van kolen tot 2030 aanmerkelijk verder zal dalen.

Importafhankelijkheid kernenergie

Kernenergie heeft een klein aandeel in de Nederlandse energiemix (circa 1%). Voor de productie van kernenergie is Nederland afhankelijk van de aanvoer van uranium. De importafhankelijkheid van uranium wordt in Nederland niet berekend, maar wel wordt de import van uranium op EU-niveau bijgehouden door Euratom; in 2018 werd circa 16.000 ton uranium geïmporteerd in de EU (vrijwel geheel via lange-termijn contracten), wat neerkomt op een kwart van de wereldwijde vraag. De belangrijkste herkomstlanden van uranium voor de EU waren in 2019: Canada, Niger, Australië, Rusland en Kazachstan15. Ook in dit geval is er dus sprake van diversificatie van leveranciers. Het aanbod van kernenergie is weergegeven in de Energiebalans (figuur 1) en bleef het afgelopen decennium nagenoeg gelijk in Nederland. Er wordt geen stijging verwacht richting 2030.

Hernieuwbare energie

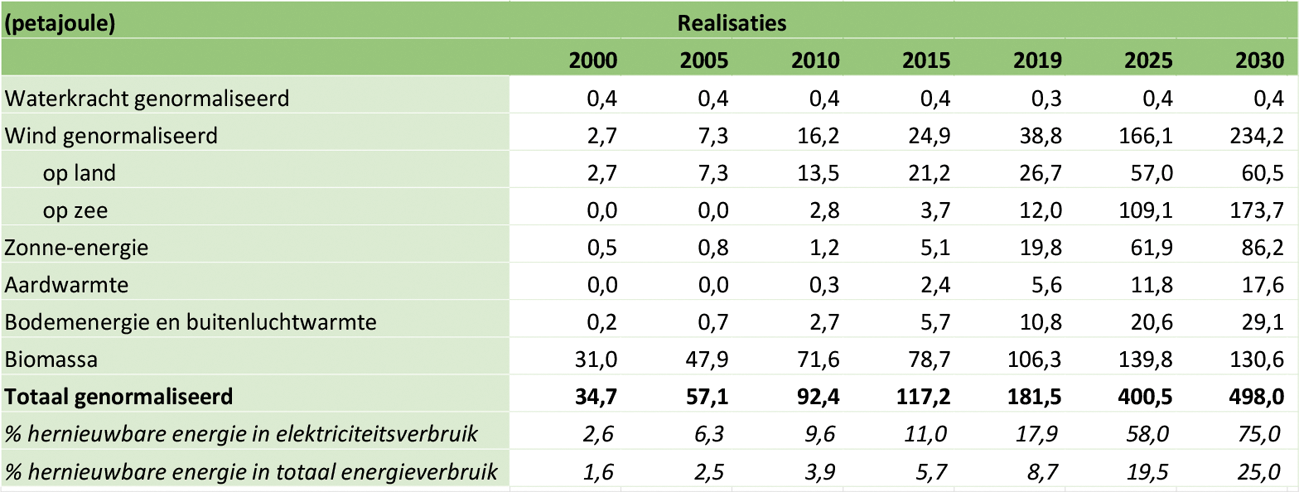

De productie van hernieuwbare energie zal de komende jaren fors toenemen in Nederland. De planning is dat het totale aandeel stijgt van 8,7% in 2019 naar 25% in 2030 en dat het aandeel groene stroom in het elektriciteitsverbruik zelfs stijgt van 18% in 2019 naar (gemiddeld) 75% in 2030 (figuur 4). Deze groei komt in dit decennium van het grotere aanbod groene stroom uit wind- en zonne-energie, dat respectievelijk zes en vier keer toeneemt in omvang ten opzichte van nu. Het aandeel hernieuwbare energie groeit minder snel voor warmte- en motorbrandstoffen. Overigens gaf TenneT in zijn jaarlijkse monitoring16 aan dat de komende jaren (tot het zichtjaar 2030) geen problemen worden verwacht met de leveringszekerheid van elektriciteit in Nederland, waarbij er vanaf 2025 wel vaker import van elektriciteit kan plaatsvinden.

In de volgende paragrafen zal dieper worden ingegaan op de energietransitie, zowel de geopolitieke aspecten ervan, als het beleid om het aandeel hernieuwbaar in de energiemix snel te laten toenemen. Uiteindelijk zal dit type energie het overgrote deel van onze energiemix uitmaken.

Figuur 4: Bruto eindverbruik hernieuwbare energie in Nederland (vastgesteld en voorgenomen beleid)1

1 Klimaat- & Energieverkenning 2020 (PBL); normalisering is de berekening van de productie op basis van de gemiddelde productiefactor over een aantal jaren.

Strategische afhankelijkheden in het energie-domein dienen te worden bezien in de bredere EU-discussie over open strategische autonomie. Voor Nederland gaat het hierbij in algemene zin niet om het nastreven van autonomie als doel op zich, maar om het versterken van de weerbaarheid. Een open markt is cruciaal voor de concurrentiekracht van de Europese en Nederlandse economie en waar sprake is van een risico op onwenselijke onafhankelijkheden kan de EU ingrijpen op basis van een zorgvuldige analyse en maatwerk, waarbij wordt gewaakt voor onnodige marktverstoringen of protectionisme. Specifiek in relatie tot fossiele energiedragers gaat het er bij open strategische autonomie om dat, ondanks de grote importafhankelijkheden, Nederland en de EU te allen tijde in staat zijn om het publieke belang van energievoorzieningszekerheid te waarborgen. Diversificatie is hier de beste aanpak omdat volledige autonomie hier niet het doel, noch realistisch is. En dit in combinatie met goede noodplannen om extreme klappen op te kunnen vangen.

Aangezien de motie-Van der Staaij refereert aan de afhankelijkheid van Russisch (pijpleiding)gas en het belang van diversificatie, bijvoorbeeld door meer te investeren in hernieuwbare energie, wordt in deze paragraaf ingegaan op zowel de energierelatie met Rusland, alsook de energietransitie, inclusief de geopolitieke aspecten daarvan.

Energierelatie met Rusland

Zoals uiteengezet in de Rusland-strategie17, blijft het zaak om onder meer op het energiedossier «functionele samenwerking» met Rusland na te streven op basis van gemeenschappelijke belangen. Hierbij is het goed te bedenken dat al decennialang sprake is van een intensieve energiehandel met Rusland. Het aanbod van Russische kolen, olie en gas op de Europese markt draagt bij aan lagere prijzen, wat van belang is voor de concurrentiepositie van de economie, ook de Nederlandse. Functionele samenwerking impliceert zowel een goed oog voor gemeenschappelijke belangen, alsook het voeren van dialoog waar nodig.

Rusland is een belangrijke energieleverancier aan de EU en dat zal de komende jaren zo blijven. Het kabinet is zich terdege bewust van de risico’s die verbonden zijn aan te grote afhankelijkheid van energieleveranties uit Rusland, vooral aan (pijpleiding)gas. Mede daarom zet het kabinet in EU-verband in op een sterke interne Europese energiemarkt en diversificatie van bronnen, leveranciers en aanvoerroutes18. Het is wel zaak om risico’s te zien in de context van wederzijdse afhankelijkheid. Zo is Rusland zelf ook afhankelijk van olie- en gasleveranties aan de EU, ook omdat verreweg de meeste Russische (export-)gaspijpleidingen naar de EU lopen en een aanzienlijk deel van het Russische overheidsbudget bestaat uit olie- en gasinkomsten. Daarbij zou een nieuwe (gedeeltelijke) leveringsstop van gas, waarvan begin 2006 en 2009 korte tijd sprake was vanwege een geschil tussen Rusland en Oekraïne over gastransit, opnieuw gevolgen hebben voor het imago van Rusland als energieleverancier. Mede in reactie op de gebeurtenissen destijds heeft de EU mitigerende maatregelen genomen met als resultaat dat de EU inmiddels in ruim 40% van haar gasconsumptie kan voorzien via LNG-terminals en dat gaspijpleidingen, veel meer dan voorheen, ook bi-directioneel (van west naar oost) werken. Dit is de gasleveringszekerheid EU-breed, en vooral ook in de Oost-Europese lidstaten, ten goede gekomen.

De visie van het kabinet op het gaspijpleiding-project Nord Stream 2 is vaak met uw Kamer besproken en gedeeld in verschillende brieven19. Het kabinet heeft een neutrale positie en ziet Nord Stream 2 als een commercieel project, waarbij het zich rekenschap geeft van de geopolitieke aspecten. In EU-verband zal het kabinet zich blijven hardmaken voor de gastransit door Oekraïne. Of Russisch gas via het Oekraïense pijpleidingnetwerk of een andere route naar de EU komt, maakt voor de afhankelijkheid van Russisch gas in de EU geen groot verschil, maar wel voor de grote Oekraïense inkomsten uit de gastransit. Daarom houdt dit punt de aandacht en is het positief dat er, dankzij de bemiddeling van de Europese Commissie en Duitsland, in december 2019 een nieuw vijfjarig akkoord is bereikt.

De energietransitie

De omschakeling naar hernieuwbare energiebronnen draagt bij aan een diverser, steeds verder gedecentraliseerd en dynamischer systeem van energieproductie en -handel. Dit verandert afhankelijkheden en zal de internationale afhankelijkheden, zeker buiten de EU, per saldo aanzienlijk beperken:

– De geografische locatie van de winning van energiebronnen, bepalend bij de winning van fossiele energiebronnen, wordt minder belangrijk, omdat het bijna overal mogelijk is om «stromingsbronnen» (wind, zon en water) te benutten. Dit vermindert onze afhankelijkheid van derde landen.

– Er zijn nu nog fossiele energiedragers nodig om voor voldoende netspanning te zorgen op de momenten dat de wind niet waait en de zon niet schijnt («dunkelflaute»). Investeringen in infrastructuur (zoals elektriciteitsnetwerken), in betere interconnecties tussen EU-lidstaten en in elektriciteitsopslag in batterijen (en wellicht op termijn in duurzame waterstof) kunnen dit op termijn grotendeels ondervangen. Ook dit vergroot onze autonomie.

– Om onwenselijke nieuwe afhankelijkheden te voorkomen is het zaak om grip te houden op de voor de energietransitie essentiële waardeketens. Voor de snel groeiende productie van bijvoorbeeld windmolens en zonnepanelen en voor uitbreiding van het elektriciteitssysteem zijn schaarse grondstoffen nodig, die op dit moment op beperkte schaal worden gewonnen in de EU. De Europese Commissie heeft dertig grondstoffen aangemerkt als «kritiek». Of een grondstof kritiek is wordt bepaald op basis van zowel het economisch belang van de grondstof als de mate waarin toeleveringsrisico’s bestaan20. Daarbij speelt dat het huidige aanbod van bepaalde grondstoffen zeer geconcentreerd is, zoals zeldzame aardmetalen in China21. Ook is het zo dat veel van de kritieke grondstoffen worden gedolven in landen met interne conflicten, armoede en/of milieuschade rondom mijnbouw. Dit zijn risico’s in het licht van de groeiende afhankelijkheden in dit domein. Niettemin is het de vraag hoe geopolitiek bepalend deze kritieke grondstoffen zullen worden in vergelijking tot fossiele energiedragers. Dit omdat veel metalen en mineralen in principe geografisch breed kunnen worden gewonnen, het door innovaties mogelijk is bepaalde grondstoffen te substitueren, er goede mogelijkheden zijn voorraden aan te leggen en terugwinning uitkomst kan bieden.

De transitie naar een hernieuwbare energievoorziening zal de geopolitieke risico’s en ongewenste afhankelijkheden gerelateerd aan olie- en gasmarkten afbouwen in de komende decennia en geleidelijk geopolitieke verschuivingen teweeg brengen22. Landen die afhankelijk zijn van fossiele energie-exporten zullen, zonder tijdige mitigerende maatregelen, aan invloed inboeten en te maken kunnen krijgen met stabiliteitsrisico’s door fors teruglopende (overheids)inkomsten, wat ook weer kan leiden tot spanningen tussen landen door veranderende relaties. Daarom is het zaak om in het kader van het internationaal klimaat- en energiebeleid juist ook deze productielanden zien mee te nemen bij het verzetten van de bakens. De energierelaties met buurlanden worden belangrijker door de verdere integratie van elektriciteits- en groene gasnetwerken, evenals de handelsrelaties met landen die een comparatief voordeel hebben bij het genereren van hernieuwbare energie en daardoor beschikken over een goede uitgangspositie om bijvoorbeeld duurzame waterstof te produceren en deels te exporteren.

Europees perspectief

In het Europese energiebeleid zijn de EU-strategieën voor Energiezekerheid23, de Energie Unie24 en de Green Deal leidend. Een geïntegreerd overzicht van de voortgang met de uitvoering van deze strategieën wordt jaarlijks gegeven in het State of the Energy Union rapport, dat afgelopen oktober is gepubliceerd25. Ook zullen de Hoge Vertegenwoordiger en de Europese Commissie dit jaar komen met een nieuwe strategie voor de energiesamenwerking met de landen buiten de EU26.

Samengevat beogen deze strategieën: de optimalisering van de werking van de Europese interne energiemarkt, een betere verbondenheid met de mondiale energiemarkt door te investeren in energie-infrastructuur aan de buitengrenzen van de EU, en het versnellen van de energietransitie. Deze drie doelen dragen alle bij aan het verminderen van afhankelijkheden. Ter implementatie ondersteunt en financiert de EU een groot aantal projecten, waaronder:

– Projects of Common Interest: hiertoe behoren infrastructuurprojecten die de energiesystemen van lidstaten beter met elkaar verbinden. Op de lijst met vorig jaar geselecteerde projecten staan ruim 150 projecten gericht op vooral de energietransitie, elektriciteits-interconnecties en deels gasinfrastructuur27. Er wordt wederom geïnvesteerd in LNG-terminals. Een project dat eerder werd gesteund is de Trans-Adriatische pijpleiding, die Azerbeidzjaans gas naar de EU zal brengen en begin dit jaar in gebruik is genomen.

– Important Projects of Common European Interest: grootschalige projecten die bijdragen aan meer concurrentievermogen en duurzaamheid op de interne markt. De Europese waardeketen van batterijen wordt onder meer gesteund en wat Nederland betreft binnenkort ook de ontwikkeling van duurzame waterstof.

– Projectfinanciering in het kader van de Green Deal. Het betreft hier een groot aantal projecten. Een voorbeeld is de Renovation Wave, die eraan zal bijdragen dat in dit decennium 35 miljoen gebouwen in de EU energiezuinig worden gemaakt. Deze inzet is van belang, omdat een derde van de energietransitie kan worden gerealiseerd middels energie-efficiëntie maatregelen.

– Projectfinanciering ter intensivering van de energierelaties met landen rond de EU in het kader van vooral het Nabuurschapsbeleid, inclusief het Oostelijk Partnerschap, en de Energiegemeenschap. Behalve technische assistentie bij het hervormen van energiemarkten van buurlanden in lijn met de regelgeving van de interne energiemarkt, wordt financiële steun geboden aan infrastructuurprojecten die bijvoorbeeld de verbindingen met de EU en het aandeel hernieuwbare energie in de energiemix ten goede komen.

Wat betreft gasleveringszekerheid gaf de eerdergenoemde Kamerbrief over de diversificatie van gasimport uw Kamer een compleet overzicht van het beleid,28. Sindsdien is er verdere voortgang geboekt met interne coördinatie bij het omgaan met mogelijke fysieke gas- en elektriciteitstekorten29. De EU stimuleert het gebruik van duurzame gasvormige brandstoffen, onder meer via een «Waterstofstrategie»30.

De Europese Commissie heeft recent een «Actieplan voor Kritieke Grondstoffen» gepresenteerd en de European Raw Materials Alliance (ERMA) gelanceerd, een brede alliantie gericht op het versterken van het industriële ecosysteem om zo veilige, betrouwbare en duurzame toegang tot belangrijke grondstoffen zeker te stellen. Veel kritieke grondstoffen zijn van belang voor de energietransitie, zoals lithium voor batterijen en kobalt voor accu’s van elektrische auto’s. De doelen van het Actieplan zijn onder meer het verminderen van de importafhankelijkheid van kritieke grondstoffen door meer circulair gebruik en innovatie, het stimuleren van de delving en verwerking van grondstoffen in de EU (inclusief de technologische kennis die hiertoe nodig is) en het diversifiëren van de toelevering op basis van duurzame en verantwoorde winning31. Net zoals de Europese Commissie, stelt Nederland het beleid gericht op voorzieningszekerheid van grondstoffen dus in relatie tot het bevorderen van de duurzame winning, verwerking en handel in grondstoffen, inclusief middels ketentransparantie32.

Met deze set maatregelen beschikt de EU over een omvattend energiebeleid gericht op energievoorzieningszekerheid en een ordelijke transitie naar een hernieuwbare energievoorziening. Het kabinet ziet dan ook geen noodzaak in aanvulling hierop een nieuwe EU-strategie voor energieveiligheid op te stellen. De nadruk moet liggen op verdere implementatie van de al bestaande (en recent aangekondigde) strategieën.

Rol van de NAVO

Afhankelijkheden in het energie-domein kunnen veiligheidsimplicaties hebben. Daarom is het kabinet van mening dat het nuttig is dat hierover in NAVO-kader wordt gesproken. Daaruit volgt niet noodzakelijkerwijs een handelingsperspectief voor de NAVO, maar wel is het van belang dat informatie wordt uitgewisseld over bestaande afhankelijkheden en hun mogelijke implicaties voor de veiligheid, en dat, mede hierdoor, een groter bewustzijn wordt gecreëerd onder bondgenoten. Ook draagt de NAVO onder meer bij aan bescherming van kritieke infrastructuur, bijvoorbeeld tegen cyberaanvallen, die ook energie-infrastructuur zouden kunnen raken.

Nationaal perspectief

Net zoals in EU-verband gaan ook op nationaal niveau voorzieningszekerheid en de stimulering van de energietransitie hand in hand. Het is hierbij goed te noemen dat vanwege het bestaan van een interne energiemarkt de meeste afspraken in relatie tot voorzieningszekerheid in EU-verband worden gemaakt (zoals hierboven geschetst).

Het IEA heeft recent de In-Depth Review van het Nederlandse energiebeleid afgerond en uw Kamer is reeds geïnformeerd over de uitkomsten hiervan33. Er was steun voor het door het kabinet gevoerde beleid en de aanbevelingen van de IEA waren in lijn met de aandachtspunten van het kabinet, namelijk: het belang van een technologie-neutrale inzet (alle technologieën en energiedragers zijn nodig om de energietransitie goed vorm te geven en de klimaatdoelen op tijd te halen), het blijven letten op gasvoorzieningszekerheid in de komende decennia en het benutten van kansen voor Nederland om een aanjagende rol te spelen bij de energietransitie. Dit laatste wordt onderkend in ondergenoemde Rijksvisie: «Om de internationale hub-functie in het toekomstige CO2-vrije energiesysteem uit te breiden is effectieve internationale samenwerking en beïnvloeding van regionaal, Europees en mondiaal beleid van belang. Doel hiervan is aansluiting bij de Nederlandse sterke kanten, waaronder de gunstige ligging aan de Noordzee met potentie voor windenergie, en CO2-opslag, uitgebreide (transport)infrastructuur en sterke industriële clusters».

Wat betreft stimulering van duurzame energieproductie ontving uw Kamer op 22 juni jl. (Kamerstukken 21 813 en 31 239, nr. 536) de «Rijksvisie Marktontwikkeling voor de Energietransitie», die invulling geeft aan de afspraak uit het nationale Klimaatakkoord om een brede visie op marktordening en energietransitie vast te stellen, inclusief ook een ambitieuze beleidsagenda richting 2030.

Eerder in deze kamerbrief staat dat er voor de fossiele energiedragers gas en olie, die samen in 2019 nog circa 80% van de Nederlandse energiemix vormden, naar verwachting voldoende aanvoercapaciteit zal zijn in de nabije toekomst. Desalniettemin blijft het zaak om ook voorbereid te zijn op onverhoopte extreme aanbodverstoringen. Daarom beschikt Nederland in het kader van crisisbeheersingsafspraken in IEA- en EU-verband over strategische olievoorraden met een omvang van 90 dagen van de Nederlandse olie-consumptie.

Wat betreft gas -waarbij sprake is van voldoende diversificatie van leveranciers en aanvoerroutes, maar minder dan bij olie- beschikt Nederland eveneens over een goede uitgangspositie om extreme aanbodverstoringen voor een langere periode goed op te kunnen vangen. Dit is vooral te danken aan de Nederlandse gasmarkt, die de best functionerende en meest liquide gasmarkt van de EU is, en aanwezige infrastructuur, inclusief de LNG-terminal in Rotterdam en diverse gasopslagen. Wat ook bijdraagt aan de gasleveringszekerheid is de aardgaswinning uit kleine velden in de Noordzee, waarvoor recent de investeringsaftrek van bedrijven voor gaswinning is verhoogd naar 40%. Daarnaast dienen EU-lidstaten afspraken te maken om elkaars beschermde afnemers, met name huishoudens, bij te staan bij eventuele fysieke gastekorten.

De Nederlandse gasimportafhankelijkheid neemt toe door afnemende gaswinning in Noordwest-Europa en vooral in Nederland zelf. Om de gasleveringszekerheid te waarborgen zal de komende jaren meer aardgas moeten worden geïmporteerd en daarbij lijkt Rusland de meest voor de hand liggende leverancier. De gasimport uit Noorwegen kan namelijk niet structureel worden verruimd (zeker niet als eind 2022 de Baltic Pipe gaspijpleiding van Noorwegen naar Denemarken en Polen in gebruik gaat) en de doorvoercapaciteit van de LNG-terminal in Rotterdam is begrensd en kan op korte termijn niet worden uitgebreid.

Het is in het licht van deze ontwikkelingen dat het Ministerie van Economische Zaken en Klimaat voornemens is om in samenwerking met Gasunie Transport Services (GTS) de huidige rapportage gasvoorzieningszekerheid, die onderdeel vormt van het tweejaarlijkse Investeringsplan van GTS, uit te breiden en een eigenstandig karakter te geven, zodat op regelmatige basis een helder inzicht kan worden verkregen over de Nederlandse gasleveringszekerheid34.

Wat betreft de nationale beleidsinzet dient tenslotte te worden benadrukt dat het kabinet, in nauwe samenwerking met de relevante partijen, de energiesector ook beziet vanuit een nationaal veiligheidsperspectief. Daarbij is er in het bijzonder aandacht voor het waarborgen van de continuïteit van energievoorzieningszekerheid.

Conclusie

Een betaalbaar, betrouwbaar en duurzaam energiesysteem is van groot belang voor Europese en Nederlandse burgers en voor een concurrerend bedrijfsleven. De overheid is hier normerend, stimulerend, en regulerend; het zijn bedrijven die handelen in energie(dragers) en investeren in infrastructuur. Daar waar sprake is van een risico op onwenselijke afhankelijkheden kan worden ingegrepen op basis van zorgvuldige analyse en maatwerk in lijn met de visie van strategische autonomie met behoud van een open economie. Ingrijpen in het energie-domein is niet nieuw. Het begon met de aanleg van olievoorraden in reactie op oliecrises van de jaren zeventig en speelt nog altijd een belangrijke rol, bijvoorbeeld bij financiële steun aan nieuwe LNG-terminals en de implementatie van het Europese actieplan voor kritieke grondstoffen.

De Europese (en dus ook de Nederlandse) energiemarkt is recentelijk nauwer verbonden geraakt met de mondiale markt dankzij de inzet op toenemende diversificatie van leveranciers, energiedragers en aanvoerroutes. Hierdoor moeten leveranciers hun best doen om marktaandeel te behouden. Wat betreft gas heeft de opkomst, en nog altijd sterke groei, van LNG-aanbod de markt veranderd van een regionale, aan pijpleidingen gekoppelde, markt naar een wereldmarkt. Wat betreft olie is de diversificatie toegenomen door de groei van het exportaandeel van niet-OPEC producenten, vooral de VS. Ook speelt dat er sprake is van overproductie van fossiele energiebronnen, waardoor er een «kopersmarkt» is ontstaan. En daar komt nu de grote groei van hernieuwbare energie bij, waardoor de diversiteit in de energiemix nog verder zal toenemen, en de internationale afhankelijkheid zal afnemen.

Afhankelijkheden in het energie-domein blijven bestaan, hoewel die als gevolg van de energietransitie wel geleidelijk veranderen. Dit biedt kansen om met de juiste beleidsinzet te komen tot een situatie, waarbij de afhankelijkheden naar verwachting kleiner zullen zijn dan de huidige afhankelijkheid van fossiele energiedragers.

Het kabinet is dan ook van mening dat met de huidige ontwikkeling van de energiemarkten, de voorzieningen die er zijn om eventuele aanbodverstoringen op te vangen én de voortgaande energietransitie er voldoende waarborgen zijn voor de energievoorzieningszekerheid.

De Minister van Buitenlandse Zaken, S.A. Blok

De Minister van Economische Zaken en Klimaat, B. van ’t Wout

Veerkracht op het gebied van kritieke grondstoffen: de weg naar een grotere voorzieningszekerheid en duurzaamheid uitstippelen (EU, 2020); op blz. 3 en 4 wordt het begrip «kritieke grondstoffen» toegelicht en staan de 30 kritieke grondstoffen genoemd.

Zie voor meer informatie over de uitwerking op nationaal niveau ook het «Bescherm en Herstelplan Gas».

Veerkracht op het gebied van kritieke grondstoffen: de weg naar een grotere voorzieningszekerheid en duurzaamheid uitstippelen (EU, 2020); en Kamerstuk 22 112, nr. 2936 (het bijbehorende BNC-fiche).

Dit naast andere rapportages op nationaal en EU-niveau, zoals het «Preventief Actieplan Gas» (Bijlage bij Kamerstuk 29 023, nr. 253) van EZK en GTS (de laatste versie is van oktober 2019), het «Jaarverslag Delfstoffen en Aardwarmte in Nederland» van TNO en EU-brede leveringszekerheidsanalyses van ENTSOG (de EU-organisatie van transmissiesysteembeheerders voor gas).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-21501-33-845.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.