Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 21501-07 nr. 1806 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 10 december 2021

Tijdens het Commissiedebat over de Eurogroep en Ecofinraad op 30 september jl. (Kamerstuk 21 501-07, nr. 1784) heb ik, bij monde van de Staatssecretaris, toegezegd om uw Kamer in december van dit jaar een update te sturen van de Kamerbrief «Brede bespiegeling ten aanzien van het Stabiliteits- en Groeipact (SGP)» van 14 december 20201. Met deze brief geef ik invulling aan deze toezegging. Deze brief zal, op haar verzoek, ook worden verzonden aan de Eerste Kamer.

In de Kamerbrief van 14 december vorig jaar heb ik het doel van het SGP in herinnering gebracht en heb ik de context en het krachtenveld geschetst van de gesprekken over de toekomst van de begrotingsregels. Daarnaast heb ik de voor- en nadelen van enkele hervormingsopties voor de regels uiteengezet. Deze elementen zijn voor de huidige consultaties over het SGP nog steeds relevant. Deze brief dient daarom in samenhang te worden gelezen met de brief van 14 december 2020. In die kamerbrief heb ik ook opgemerkt dat de gedetailleerde, inhoudelijke inkleuring van de Nederlandse kabinetsinzet t.a.v. de Europese begrotingsregels aan een nieuw kabinet zou worden gelaten.2 In de beantwoording van Kamervragen van 1 juli jl. heeft het demissionaire kabinet vervolgens gesteld dat de mogelijke herziening van de regels echter van dusdanig belang is dat het onverstandig is als Nederland – totdat er een nieuw kabinet is – zich geheel afzijdig houdt in deze discussie. Daarbij is aangegeven dat het kabinet de bestaande Nederlandse positie op hoofdlijnen, zoals ook geschetst in de brief van 14 december jl., zou uitdragen.3 Het paper van 9 september jl. dat Nederland samen met gelijkgestemde lidstaten heeft ondertekend,4 was hier een voorbeeld van.

De gesprekken over de toekomst van het SGP zijn hervat met de publicatie van een mededeling van de Europese Commissie (de Commissie) van 19 oktober jl.5 De start van de consultatiesessies noopt het kabinet om nadere invulling te geven aan de bestaande Nederlandse inzet, aangezien deze discussies dieper in zullen gaan op de verschillende SGP-thema’s. Om deze reden zal ik in deze brief schetsen wat de Nederlandse inbreng zal zijn in de consultatiesessies in de Raad van de Europese Unie en de Eurogroep. Deze inbreng kan ook de basis vormen voor de Nederlandse inzet in de onderhandelingen over mogelijke concrete (wetgevings)voorstellen voor het aanpassen van de begrotingsregels, die in de tweede helft van 2022 worden verwacht. De uiteindelijke inzet in deze onderhandelingen is, gezien de timing van eventuele voorstellen van de Commissie, vanzelfsprekend aan een nieuw kabinet.

In deze brief schets ik om te beginnen het proces t.a.v. de consultatiesessies en de mogelijke hervorming van het SGP. Vervolgens ga ik in op de inhoud van de mededeling van de Commissie van 19 oktober jl. Over de mededeling volgt daarom geen separaat BNC-fiche. Daarna zal ik een voorstel doen voor de Nederlandse inbreng in de consultatiesessies, aan de hand van de thema’s die in die sessies aan bod zullen komen.

Proces

De Commissie heeft op 5 februari 2020 een evaluatie van het SGP en de Macro-Economische Onevenwichtighedenprocedure (MEOP) gepubliceerd.6 Uw Kamer is hierover op 10 februari 2020 geïnformeerd.7 Deze evaluatie is een verplichting die voortvloeit uit de verordeningen en richtlijnen waarmee het SGP en de MEOP voor het laatst zijn aangepast, de zogenaamde six-pack en two-pack. De Commissie was van plan om naar aanleiding van de evaluatie brede consultaties te organiseren, op basis waarvan zij eventueel een voorstel zou doen voor een aanpassing van de begrotingsregels. Als gevolg van de coronacrisis werd dit proces uitgesteld.

Met de mededeling van de Commissie van 19 oktober jl. zijn de consultaties alsnog van start gegaan. Om richting te geven aan de consultaties heeft de Commissie meerdere discussievragen opgesteld. Belanghebbenden (bijvoorbeeld instellingen, denktanks en burgers) kunnen hier tot 31 december 2021 op reageren op de website van de Commissie. Daarnaast worden er consultatiesessies georganiseerd in Raadsverband en in de Eurogroep, op zowel hoogambtelijk als politiek niveau, die tot halverwege 2022 zullen duren. De thema’s die daarbij besproken worden zijn onder andere het waarborgen van schuldhoudbaarheid en economische groei, de rol van hervormingen en investeringen, het belang van anticyclisch begrotingsbeleid en de handhaving van de regels. In de Eurogroep worden daarnaast de eurozone-aspecten van het SGP geagendeerd.

De Commissie is voornemens om in maart 2022 in een mededeling uitgangspunten op hoofdlijnen te delen over mogelijke aanpassingen aan het SGP, als nadere bijdrage aan de consultaties. De inhoudelijke discussies met lidstaten zijn gepland tot medio 2022. In juli trekken de Ecofinraad en Eurogroep naar verwachting conclusies uit de consultatiesessies. Op basis hiervan zal de Commissie daarna eventuele (wetgevings)voorstellen voor aanpassing van het SGP doen.

Inhoud Commissiemededeling

In haar mededeling van 19 oktober jl. schetst de Commissie allereerst de context waarin de discussie over de toekomst van het SGP zal plaatsvinden. Er zijn meerdere structurele uitdagingen in Europese lidstaten die relevant zijn. Zo is er sprake van vergrijzing, wat kan leiden tot vermindering van het arbeidsaanbod en daarmee het groeipotentieel in de EU. Dit heeft ook belangrijke budgettaire consequenties als gevolg van vergrijzingsgerelateerde uitgaven. Daarnaast blijft de EU achter bij China en de VS op gebied van digitalisering, wat mede de relatief lage productiviteitsgroei in lidstaten veroorzaakt. De digitale transitie is op gang gekomen, ook als gevolg van de coronacrisis (onder andere door het werken op afstand en de toename van online diensten), maar moet volgens de Commissie worden versneld. Klimaatverandering is daarnaast een grote uitdaging waar elke lidstaat en de Unie als geheel voor staat. De Commissie schat dat er voor de groene en digitale transitie in de EU jaarlijks 650 miljard euro aan additionele investeringen (publiek en privaat) nodig zijn. De Recovery and Resilience Facility (RRF) draagt hieraan bij tot 2026. Ook ziet de Commissie een groeiende inkomens- en vermogensongelijkheid binnen en tussen lidstaten en ongelijke toegang tot onderwijs, wat nadelige consequenties heeft voor economische groei. De sociale weerbaarheid en cohesie van lidstaten moet worden vergroot door effectieve arbeidsmarkthervormingen en investeringen in onderwijs. Daarnaast is het verhogen van de economische weerbaarheid en potentiële groei door lidstaten van groot belang. Structurele hervormingen en groeiversterkende investeringen blijven essentieel om dit te bewerkstelligen. De Commissie stelt vast dat na de financiële crisis en de eurocrisis lidstaten weliswaar (beperkte) hervormingen hebben doorgevoerd, maar ook dat dit momentum daarna is afgenomen. Tot slot onderstreept de Commissie de sterke onderlinge afhankelijkheid van lidstaten die een interne markt en monetaire unie delen. Om deze reden is de noodzaak om nationaal beleid te coördineren groot, aldus de Commissie.

De nationale en Europese steunmaatregelen waren volgens de Commissie effectief in het opvangen van de schokken van de COVID-19-crisis. Zo is de hoeveelheid verloren banen en faillissementen onder bedrijven over het algemeen beperkt gebleven. Dankzij sterke kapitaalratio’s en hoge liquiditeitsbuffers is de bankensector in staat gebleken leningen te blijven verstrekken en ze heeft daarmee de reële economie ondersteund tijdens de crisis. Desalniettemin zijn de macro-economische onevenwichtigheden toegenomen door de crisis. De Commissie noemt onder andere de lopenderekeningoverschotten in sommige lidstaten en de toegenomen private en publieke schulden in veel lidstaten. De publieke schuldquote in de EU als geheel nam toe van 79% bbp in 2019 naar 92% bbp in 2020 en het begrotingstekort steeg van 0,5% bbp in 2019 naar 7% bbp in 2020. De Commissie verwacht dat tekorten en schulden boven het niveau van voor de pandemie blijven in de komende jaren. Daarnaast is in bijna twee derde van de lidstaten nu sprake van midden of hoge schuldhoudbaarheidsrisico’s op de middellange termijn, in vergelijking met één derde van de lidstaten voor de crisis.

De Commissie stelt dat haar conclusies van de evaluatie van het SGP en de MEOP uit februari 2020 nog steeds relevant zijn, en door de coronacrisis pregnanter zijn geworden. Ten eerste is vanwege de opgelopen publieke schulden het belang van schuldafbouw, zonder economische groei te schaden, nog groter geworden. Ten tweede onderstreept de Commissie de noodzaak van het beschermen en stimuleren van publieke investeringen in de komende jaren. Hierbij noemt de Commissie ook het belang van het verbeteren van de kwaliteit van de overheidsfinanciën. Ten derde heeft de crisis laten zien dat het expansieve begrotingsbeleid in lidstaten, tezamen met de Europese beleidsinstrumenten, een belangrijke rol heeft gespeeld in het mitigeren van de impact van de crisis. Dit toont het belang aan van het opbouwen van voldoende buffers in economisch goede tijden zodat in slechte tijden beleid kan worden gevoerd ter ondersteuning van de economische groei. Als vierde noemt de Commissie de noodzaak om beleid, op nationaal en Europees niveau, te coördineren om tot een effectieve en tijdige beleidsrespons te komen in tijden van crisis. Hiernaast is het volgens de Commissie van belang begrotingsregels vast te stellen die zo min mogelijk afhankelijk zijn van niet-observeerbare indicatoren en moeten de regels voldoende rekening houden met economische omstandigheden. De Commissie brengt in herinnering dat het vergroten van nationaal eigenaarschap in de lidstaten, het versimpelen van de regels en het verbeteren van de handhaving van de regels zeer relevant blijven om de effectiviteit van het SGP te vergroten. De naleving van het SGP is in de afgelopen jaren onvoldoende geweest. Ook stelt de Commissie vast dat door de coronacrisis nog duidelijker is geworden dat macro-economische onevenwichtigheden voorkomen of tijdig geadresseerd moeten worden, om verdere divergentie tussen lidstaten te voorkomen. Tot slot is de Commissie van mening dat er mogelijk lessen kunnen worden getrokken uit de RRF ten aanzien van het coördineren van beleid, het vergroten van nationaal eigenaarschap en het effectief sturen op concrete beleidsdoelstellingen.

Zoals hierboven genoemd, zijn er meerdere discussies gepland in Raadsverband, onderverdeeld in thema’s. Aan de hand van de thematische indeling wordt hieronder een voorstel gedaan voor een Nederlandse inbreng tijdens deze discussies. Daarmee wordt tegelijkertijd een kabinetsappreciatie gegeven van de mededeling van de Commissie van 19 oktober jl.

Nederlandse inbreng consultatiesessies

Het waarborgen van schuldhoudbaarheid en economische groei

Een sterke EU en Economische en Monetaire Unie (EMU) vergt gezonde en veerkrachtige nationale economieën, met houdbare overheidsfinanciën. Houdbare overheidsfinanciën zijn een vereiste om de financiële stabiliteit in de EMU te waarborgen en negatieve spillover-effecten tussen lidstaten te voorkomen. Aangezien Europese economieën sterk met elkaar zijn verweven, is het waarborgen van stabiliteit essentieel. De financiële crisis in 2008 en de eurocrisis in 2012 hebben dit onderstreept. Het waarborgen van houdbare overheidsfinanciën, met het oog op financiële stabiliteit en economische groei, is dan ook het hoofddoel van het SGP. Voor Nederland is het daarbij cruciaal dat negatieve spillovers worden voorkomen. Voorstellen voor aanpassing van het SGP zullen door het kabinet steeds worden beoordeeld op de bijdrage aan het bereiken van dit doel. Het kabinet merkt daarbij op dat het realiseren van prudent begrotingsbeleid middels het SGP alleen mogelijk is als ook de naleving en handhaving van de regels verbetert. Vereenvoudiging van de regels kan daarbij helpen, waarbij in de mate van sturing en regeldruk ook meer onderscheid kan worden gemaakt tussen landen met lage en hoge schulden. Op nationaal niveau zijn gezonde overheidsfinanciën een vereiste om duurzame groei te realiseren en veerkrachtig te zijn, zodat economische of financiële schokken opgevangen kunnen worden. Ze geven vertrouwen, bieden ruimte voor automatische stabilisatoren in geval van een schok en voorkomen dat de rekening van publieke uitgaven door toekomstige generaties moet worden betaald.

In aanvulling op en ter versterking van de begrotingsregels, kan prudent begrotingsbeleid worden gestimuleerd door voldoende marktdiscipline. Indien financiële markten betere prikkels geven aan lidstaten om gezond begrotingsbeleid te voeren, versterkt dit een goed werkend SGP. Bij de oprichting van de EMU is daarom onder andere afgesproken dat lidstaten zelf verantwoordelijk blijven voor hun eigen verplichtingen (no bail-out clausule).8 Het kabinet acht het van belang dat er voldoende aandacht blijft bestaan voor het verder vergroten van marktdiscipline. Nederland heeft zich daarom bij de wijziging van het ESM-verdrag hard gemaakt voor de versterking van het raamwerk voor het waarborgen van houdbare overheidsfinanciën en herstructurering van schulden indien een lidstaat met een onhoudbare schuld steun aanvraagt bij het ESM. Het inprijzen van deze risico’s kan een disciplinerende werking hebben. Het verder vergroten van markdiscipline kan op meerdere manieren, bijvoorbeeld door het beter meewegen van de risico’s van staatsobligaties op bankbalansen. Het kabinet zal hier in de consultaties op wijzen.

Naast prudent begrotingsbeleid kan de houdbaarheid van overheidsfinanciën worden verbeterd door economische groei. Bij hogere groei is schuld immers makkelijker te dragen. Het kabinet is daarom van mening dat landen niet geconfronteerd moeten worden met begrotingsopgaven die hun economische groei te veel schaden. De impact op de lange termijn is daarbij belangrijk: tegenover bezuinigingen op de korte termijn die mogelijk leiden tot lagere groei, kunnen baten staan van duurzame groei en stabiliteit op lange termijn middels houdbare overheidsfinanciën. Hierbij helpt het dat lidstaten tot 2026 middelen uit de RRF zullen ontvangen, waarmee ze investeringen kunnen doen. In sommige lidstaten bedraagt de RRF-envelop van 2021 tot 2026 jaarlijks meer dan 1% van het bbp9 (zie annex 1). De Commissie schat dat de RRF in meerdere lidstaten de economie tot wel 2,5% zal doen groeien, indien de plannen volledig worden geïmplementeerd10. Bovendien kunnen landen de benodigde budgettaire aanpassingen en de economische gevolgen ervan beperken door de potentiële economische groei te bevorderen met hervormingen en door slimme aanpassingen die de kwaliteit van de overheidsfinanciën verbeteren, aan zowel de inkomsten- als uitgavenkant (zie hieronder). In dat opzicht moeten groei en schuldreductie niet te snel als afruil worden gezien. In de consultaties zal het kabinet hiervoor aandacht vragen.

Hierbij moet ook worden opgemerkt dat er grote verschillen bestaan tussen enerzijds de financiële crisis in 2008 en eurocrisis in 2012 en anderzijds de coronacrisis. De coronacrisis wordt veroorzaakt door een externe schok (het COVID-19 virus), en er is nu in mindere mate sprake van structurele economische onevenwichtigheden dan aan de vooravond van de crises van 2008 en 2012: minder kredietgroei, vrijwel geen tekorten op lopende rekeningen in lidstaten en een sterkere bankensector in vergelijking met 2008. Om deze redenen zal het na de coronacrisis naar verwachting makkelijker zijn voor economieën om te herstellen. De Commissie verwacht dat het niveau van de economische activiteit in de EU in 2023 weer terug zal zijn op het pad dat voor de crisis werd verwacht.11 Bij een relatief hoge herstelgroei na een crisis, zijn budgettaire aanpassingen ook makkelijker te bewerkstelligen.

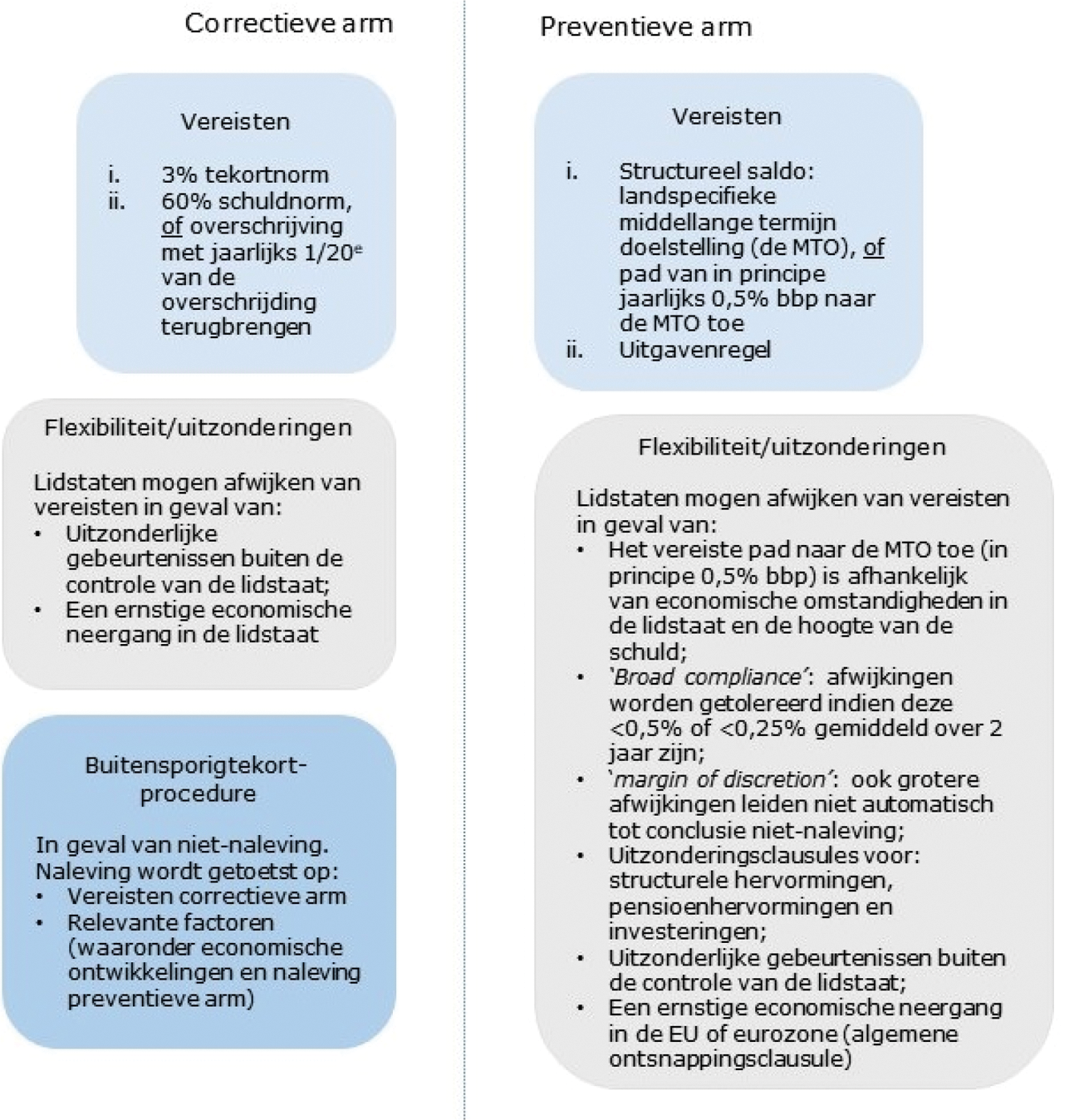

Het SGP heeft twee onderdelen, de correctieve en de preventieve arm. Een schematisch overzicht van de belangrijkste onderdelen van het SGP is opgenomen in annex 2. De bekendste normen van het SGP, de 60%-schuldnorm (en het 1/20e-schuldafbouwcriterium) en de 3%-tekortnorm, zijn onderdeel van de correctieve arm, die bij overschrijding procedures heeft om landen ertoe te bewegen die overschrijding te beëindigen. De preventieve arm is erop gericht om te voorkomen dat landen in de correctieve arm terecht komen, door te stimuleren dat landen in economisch goede tijden voldoende begrotingsoverschotten hebben (of voldoende kleine tekorten). Dit geeft ze ruimte om in slechte tijden automatische stabilisatoren hun werk te laten doen.

Zoals ook beschreven in de kamerbrief van 14 december 2020, bestaat er discussie over de vraag of de schuldnorm van 60% bbp het juiste niveau is om de schuldhoudbaarheid te waarborgen. De 60%-schuldnorm is opgenomen in het Verdrag van Maastricht in 1992, onder andere op basis van de economische context destijds.12 Er is onder economen geen consensus over wat een adequaat schuldniveau is. Sommige lidstaten en economen zijn van mening dat de 60%-schuldnorm arbitrair is en/of niet meer strookt met de huidige economische omstandigheden. Het kabinet wijst in dit verband echter op de observatie van de Commissie dat de schuldhoudbaarheidsrisico’s sterk zijn toegenomen in een groot deel van de lidstaten in de afgelopen jaren, ook reeds voor de COVID-crisis. Bovendien maakt een structureel hoge staatsschuld lidstaten – en daarmee de gehele eurozone – kwetsbaar als de rentes in de toekomst stijgen. De huidige crisis onderstreept daarnaast het belang van voldoende lage schuldniveaus, die lidstaten in staat stellen om schokken op te vangen met de inzet van automatische stabilisatoren en discretionaire noodmaatregelen. Voor de economische en financiële stabiliteit van de EU is het belangrijk dat alle lidstaten hier voldoende toe in staat zijn. Omdat deze risico’s vooral spelen voor landen met een hoog schuldniveau is dit in de ogen van het kabinet een belangrijk aandachtspunt bij de eventuele hervorming van het SGP.

Daarnaast is de kans reëel dat ook bij hogere toegestane schulden lidstaten de grenzen van de flexibiliteit opzoeken en daar overheen gaan, zoals in de afgelopen jaren is gebeurd, maar dan op een hoger schuldniveau dan voorheen. Dit is met name het geval bij onvoldoende handhaving. Deze overweging geldt ook voor de andere bekende regel van het SGP, de 3% tekortnorm. Deze tekortnorm is een effectief anker gebleken waar lidstaten naartoe bewegen. Het eventueel aanpassen van de schuldnorm en de tekortnorm zal in praktische zin moeilijk zijn, omdat hierover met unanimiteit moet worden besloten in het kader van de procedure van artikel 126, lid 14, tweede alinea van het Verdrag betreffende de werking van de Europese Unie, die gezien kan worden als een vereenvoudigde EU Verdragswijzigingsprocedure. Het kabinet zal bovenstaande gedachten over de 3%- en 60%-norm uitdragen in de consultaties.

Aangezien een deel van de lidstaten langdurig schuldniveaus van boven de 60% bbp heeft (zie annex 3), is niet de schuldnorm zelf, maar het tempo van schuldafbouw voornamelijk van belang. Het huidige schuldafbouwcriterium stelt dat indien een lidstaat een schuld van meer dan 60% bbp heeft en deze niet afbouwt met jaarlijks gemiddeld 1/20e deel van de overschrijding, er sprake kan zijn van een buitensporig tekort. De Raad kan in dat geval, op voorstel van de Commissie, een buitensporigtekortprocedure starten. Het 1/20e-criterium is binnen de regels dus niet zozeer een harde vereiste voor het tempo van schuldafbouw, maar een toetssteen voor of er sprake is van een buitensporig tekort. Het schuldafbouwcriterium wordt soms ook uitgelegd als een vereiste dat een lidstaat haar schuld in 20 jaar moet terugbrengen naar 60% bbp. Dit is echter onjuist. Het criterium is voor landen met een zeer hoge schuld in de eerste jaren van schuldafbouw strenger (omdat het verschil met 60% het grootst is), maar wordt makkelijker te behalen in latere jaren als de schuld meer in de buurt van 60% komt te liggen. Dit zorgt er ook voor dat wanneer een lidstaat 20 jaar lang aan het schuldafbouwcriterium voldoet, deze lidstaat de schuldquote in die periode nog niet terugbrengt tot 60% bbp.

Een beperkt aantal lidstaten met hoge schulden slaagt er al jaren niet in de schuldafbouw conform het schuldafbouwcriterium te bereiken. Nu schulden boven het niveau van voor de pandemie liggen en daar de komende jaren naar verwachting blijven, zoals de Commissie in haar mededeling opmerkt, zal het behalen van het 1/20e-criterium niet eenvoudiger worden. Vanwege de beperkte haalbaarheid van het criterium voor een kleine groep landen, wordt door meerdere lidstaten en instellingen een versoepeling ervan gesuggereerd (zie annex 4), met het oog op het verbeteren van de geloofwaardigheid en het draagvlak van de regel.

Het schuldafbouwcriterium heeft echter in de praktijk tot nu toe nooit geleid tot de conclusie dat er sprake is van een buitensporig tekort en het openen van een buitensporigtekortprocedure. De regels schrijven voor dat de Commissie een overkoepelende analyse van de financieel-economische en budgettaire situatie in het land maakt voordat een dergelijke procedure gestart wordt, rekening houdend met relevante factoren. De Commissie beschouwde «broad compliance»13 met de preventieve arm van het SGP («relevante factor») tot nu toe steeds als voldoende garantie voor een daling van de schuld op lange termijn en concludeerde daarom dat het openen van een buitensporigtekortprocedure daarom niet nodig is. De Raad is hier steeds in meegegaan. Zou de overschrijding van het 1/20e-criterium al leiden tot het openen van een buitensporigtekortprocedure, dan zou het door de Raad aanbevolen aanpassingspad voor het begrotingstekort op grond van de huidige regels niet automatisch neerkomen op het direct moeten behalen van het 1/20e-criterium zelf. Dit beperkt de relevantie van dit criterium in de praktijk.

De koppeling tussen de correctieve en preventieve arm die de afgelopen jaren op deze manier is gemaakt, maakt niet alleen de handhaving van de regels ondoorzichtig maar zorgt er ook voor dat het 1/20e-criterium slechts in beperkte mate een operationele variabele is waar landen op sturen. Relevanter blijkt dus de sturingsvariabele in de preventieve arm te zijn (de jaarlijkse verbetering van het structurele begrotingssaldo richting te middellangetermijndoelstelling, MTO), en de vraag of die – door ontwerp en handhaving – daadwerkelijk aanzet tot een voldoende ambitieus tempo van schuldafbouw. De ervaring in de jaren voor de huidige crisis heeft laten zien dat dit niet het geval is. Zo is de schuld in een aantal hoge schuldlanden onvoldoende afgenomen van 2014 tot 2019, ondanks dat er sprake was van economische groei op of boven de inschatting van de potentiële economische groei. De schuldquote is bijvoorbeeld gelijk gebleven in Griekenland14 en Italië15. In Frankrijk is de schuldquote zelfs toegenomen in deze jaren16. Deze landen hebben in geen van de jaren tussen 2014 en 2019 aan het schuldafbouwcriterium voldaan.17 Ook in andere lidstaten, zoals België, Spanje en Cyprus, zijn de schulden in zeer beperkte mate afgenomen. Het kabinet zal aangeven dat de huidige implementatie van het SGP, waarbij landen met hoge schulden die niet in staat zijn het 1/20e-criterium te behalen en alleen worden getoetst op zogenoemde «broad compliance» met de vereisten uit de preventieve arm, er toe leidt dat deze landen hun schuld onvoldoende afbouwen. Dit zorgt ervoor dat zij hoge risico’s t.a.v. hun schuldhoudbaarheid zullen houden en onvoldoende buffers zullen opbouwen om met een volgende crisis om te kunnen gaan. Dit brengt vervolgens risico’s voor de andere lidstaten met zich mee. Het kabinet zal daarom aangeven dat verkend moet worden hoe landen met hoge schulden ambitieuzere aanbevelingen voor het verbeteren van hun begrotingssaldo kunnen krijgen dan nu in de implementatie van het SGP het geval is. Daarbij moet het daadwerkelijk behalen van deze aanbevelingen ook gehandhaafd worden (zie hieronder). Het kabinet streeft op deze manier naar een ambitieus maar realistisch en verantwoord tempo van schuldafbouw in de komende jaren, zodat lidstaten met hoge schulden in consistente en geloofwaardige stappen terug kunnen keren naar een prudent niveau van overheidsschuld. Zoals hierboven genoemd is het hierbij van belang dat de vereiste begrotingsinspanning niet ten koste gaat van het groeipotentieel van een lidstaat.

Het stimuleren van anticyclisch begrotingsbeleid

Het kabinet is, in lijn met de analyse van de Commissie, van mening dat lidstaten de gunstige economische omstandigheden van de afgelopen jaren onvoldoende hebben gebruikt om buffers op te bouwen door hun schuld naar beneden te brengen. Dit belemmert de mogelijkheden voor lidstaten om in slechte tijden het tekort op te laten lopen ter ondersteuning van de economie. Het kabinet deelt de conclusie van de Commissie dat de huidige crisis de noodzaak van het opbouwen van buffers verder heeft onderstreept. Om dit te verbeteren in de toekomst moeten allereerst de naleving en handhaving van het SGP worden verbeterd. De gebrekkige naleving van het SGP heeft immers het opbouwen van buffers in tijden van economische groei ondermijnd.

De preventieve arm van het SGP heeft twee doelstellingen: een doelstelling ten aanzien van het structureel saldo en een uitgavenregel (zie annex 2). Deze vereisten moeten ervoor zorgen dat lidstaten anticyclisch beleid voeren en daarmee ook voorkomen dat landen in de correctieve arm van het SGP terecht komen. De combinatie van vereisten is echter complex en maakt de handhaving door de Commissie minder transparant. Dit pleit voor het aanhouden van één doelstelling in de preventieve arm, waarbij een focus op landen met een hoog schuldniveau gepast kan zijn. De uitgavenregel schrijft voor dat overheidsuitgaven (exclusief rente en werkloosheidsuitkeringen) niet harder mogen groeien dan de verwachte inkomsten op lange termijn (die worden geraamd op basis van de trendmatige groei en inflatie). Deze uitgavenregel heeft een aantal voordelen ten opzichte van het structureel saldo. De uitgavenregel staat toe dat de overheidsschuld op korte termijn stijgt in geval van een economische neergang, zolang de overheidsschuld op lange termijn maar sneller daalt, en heeft daarmee een anticyclisch effect. Hoewel het structureel saldo in theorie voor goede anticyclische doelstellingen zorgt, is dit saldo lastig te berekenen en kampt het mede daarom met veel herzieningen. De uitgavenregel daarentegen zorgt in de praktijk voor stabielere doelstellingen die in sterkere mate anticyclisch zijn. Daarnaast is uitgavengroei een relatief transparante sturingsvariabele voor lidstaten doordat uitgaven waarneembaar en controleerbaar zijn. Het kabinet is daarom voornemens zich tijdens de consultatiesessies positief uit te spreken over het toekennen van een grotere rol aan de uitgavenregel. Hierbij plaatst het kabinet de kanttekening dat de uitgavenregel, net zoals het structureel saldo, afhankelijk is van (enige) niet-observeerbare indicatoren. Dit is echter onvermijdelijk voor het vaststellen van anticyclische begrotingsdoelstellingen.

Eén van de manieren om de uitgavenregel een grotere rol te geven, is het hanteren van een uitgavenregel met schuldanker, zoals de Europese Begrotingsautoriteit (European Fiscal Board, EFB) in 2018 heeft voorgesteld18. De schuldnorm kan dienen als anker voor de uitgavengroei; de maximale netto groei van de primaire uitgaven hangt dan af van de potentiële groei en de hoogte van de schuld. Ook zouden lidstaten met een schuld van onder de 60% bbp geheel kunnen worden uitgezonderd van de uitgavenregel. Schuldbeheersing, in plaats van tekortbeheersing, wordt dan het belangrijkste streven. Deze optie zou een grote versimpeling van het SGP betekenen, aanzien het structureel saldo wordt afgeschaft en de uitgavenregel als schuldafbouwregel zal fungeren. De EFB maakt hierbij geen onderscheid meer tussen de correctieve en preventieve arm. Het kabinet is bereid als onderdeel van een bredere herziening een dergelijke hervormingsoptie te bezien. Deze hervormingsoptie vergt echter nog meer analyse en discussie.

Om de preventieve arm van het SGP effectiever te maken is het kabinet daarnaast voorstander van constante, meerjarige doelstellingen, zodat lidstaten worden gestimuleerd consistente stappen richting de doelstellingen te maken. Het kabinet is daarbij van mening dat jaarlijkse onderschrijdingen van de vereisten in latere jaren moeten worden gecompenseerd. Lidstaten kunnen momenteel jaar in jaar uit afwijken van doelstellingen omdat het behalen ervan steeds op jaarbasis wordt getoetst en onderschrijdingen vaak als niet significant worden beschouwd. Ze raken daardoor steeds verder van de oorspronkelijke doelstellingen verwijderd. De regels zouden zich daarbij kunnen beperken tot lidstaten met de hoogste schulden en grootste afwijkingen, zogenaamde gross errors. Zo wordt voorkomen dat er veel aandacht uitgaat naar lidstaten die op jaarbasis kleine begrotingsinspanningen moeten leveren en wordt de Commissie meer dan nu gedwongen om streng te handhaven wanneer lidstaten zich fors en meerjarig niet aan de regels hebben gehouden. Hierbij moet wel voorkomen worden dat een dergelijke aanpassing tot grotere complexiteit van het SGP leidt.

De rol van het raamwerk t.a.v. hervormingen en investeringen

Het kabinet deelt de mening van de Commissie dat het cruciaal is om, naast het voeren van verstandig begrotingsbeleid, structurele hervormingen en investeringen te implementeren die bijdragen aan economische groei, de veerkracht van Europese economieën en de convergentie tussen lidstaten. Het kabinet zal dit in de consultaties onder de aandacht brengen. Onder andere om de hervormingsprioriteiten van lidstaten te blijven monitoren, hecht het kabinet belang aan het behoud van focus in het Europees Semester als coördinatie-instrument voor economisch en arbeidsmarktbeleid.

De uitdagingen waar lidstaten voor staan, vereisen grote investeringen in de komende jaren. De afgelopen jaren, ook voor de coronacrisis, zijn publieke investeringen echter afgenomen in de EU en de eurozone (zie annex 5), terwijl de schuldniveaus hoog zijn gebleven. Het kabinet erkent het belang van het verhogen van investeringen en de kwaliteit daarvan, onder meer van groene investeringen. Investeringen, in tegenstelling tot consumptieve uitgaven, gaan gepaard met (sociale) baten die neerslaan op toekomstige generaties. De additionele investeringen die nodig zijn om bijvoorbeeld de Europese klimaatdoelen van 2030 en 2050 te behalen zijn in alle lidstaten groot.

Er zijn meerdere manieren om investeringen middels het SGP verder te stimuleren19. Het uitzonderen van investeringen binnen de regels is hier één van, een zogenoemde golden rule. Vaak wordt er gesproken over een uitzondering voor groene investeringen, maar sommige lidstaten pleiten voor het uitzonderen van digitale- of defensie investeringen. Een dergelijke regel kan een prikkel vormen voor lidstaten om investeringen op peil te houden, vooral om te voorkomen dat lidstaten in investeringen gaan snijden in tijden van economische neergang. Het kabinet ziet echter ook enkele nadelen bij het gebruiken van de Europese begrotingsregels om (groene) investeringen te stimuleren.

De Commissie concludeerde in het staff working document bij de evaluatie uit februari 2020 dat er slechts zwak bewijs is dat golden rules publieke investeringen stimuleren.20 De Commissie noemt structurele factoren zoals een gebrekkige implementatiecapaciteit, slecht bestuur en zwakke instituties als belangrijkere verklaringen voor achterblijvende investeringen. Een aanpassing van de begrotingsregels verandert deze factoren niet. Het kabinet is van mening dat het niet zozeer de begrotingsregels zijn die voor een verlaging hebben gezorgd van de publieke investeringen in een aantal landen, maar dat dit het gevolg is van nationale beleidskeuzes binnen de financiële ruimte die landen hebben. Het stimuleren van investeringen middels het SGP kan daarnaast zorgen voor een grotere complexiteit van het SGP, bijvoorbeeld omdat het lastig is om uitgaven te classificeren. Ook kan het de schuldhoudbaarheid van lidstaten ondermijnen. Dit leidt immers, in het geval dat het om het uitzonderen van investeringen gaat zonder het aanpassen van de andere numerieke vereisten van het SGP, tot een versoepeling van het raamwerk en daarmee tot hogere tekorten en schulden. Tegenover deze hogere schulden zal niet altijd een toename in groeivermogen en terugbetaalcapaciteit staan. In hoeverre (groene) investeringen positieve netto (sociale) baten kennen is moeilijk te bepalen. Het kabinet zal bovenstaande gedachten over het gebruik van de begrotingsregels om (groene) investeringen te bevorderen onder de aandacht brengen tijdens de consultaties, en staat tegelijkertijd ook open voor ideeën om publieke investeringen in lidstaten op effectieve wijze te beschermen.

Het kabinet heeft een aantal ideeën, mede gebaseerd op eigen ervaringen, om dit te realiseren. Om het aandeel alsook de kwaliteit van publieke investeringen te vergroten, is het kabinet van mening dat lidstaten hervormingen moeten doorvoeren om bovengenoemde structurele belemmeringen te adresseren en de absorptiecapaciteit te verbeteren. Daarnaast kan er gekeken worden naar het verbeteren van de kwaliteit van de overheidsfinanciën. Dit kan op meerdere manieren. Ten eerste kan het aandeel overheidsinvesteringen ten opzichte van de consumptieve uitgaven in nationale begrotingen worden vergroot. Bij het verbeteren van de kwaliteit van overheidsfinanciën kan het Europees Semester een rol spelen, onder andere door best practices uit te wisselen en dit nog meer op te nemen in de jaarlijkse landspecifieke aanbevelingen. De nationale begrotingscomités kunnen hier ook een grotere rol in spelen, bijvoorbeeld door het uitbrengen van advies t.a.v. de publieke uitgaven en inkomsten. Ten tweede kunnen publieke uitgaven worden doorgelicht (spending reviews). Bij enkele lidstaten met hoge schulden is het doorlichten van publieke uitgaven al onderdeel van het herstelplan in het kader van de RRF, bijvoorbeeld in het geval van Frankrijk. Een derde optie is het verbreden en verschuiven van de belastingbasis op groeivriendelijke en/of groene wijze. In het kader van de RRF nemen diverse lidstaten, waaronder Spanje, maatregelen om de belastingen door te lichten en de belastingbasis in het land te verbreden. Ten slotte kunnen lidstaten het raamwerk voor het management van publieke investeringen versterken. Nederland heeft bijvoorbeeld een public investment management (PIM) structuur voor onder andere het Mobiliteitsfonds (en de MIRT-systematiek) en het Deltafonds. De fondsstructuren en met name de besluitvorming en regels die de effectiviteit en stabiliteit van publieke investeringen borgen, zijn belangrijke voorwaarden voor het beschermen van publieke investeringen en het bewaken van de kwaliteit ervan op de lange termijn. Het kabinet benadrukt bij alle bovenstaande opties dat het prioriteren van overheidsinvesteringen en de invulling van nationale begrotingen in den brede, het gevolg is van nationale beleidskeuzes en de verantwoordelijkheid is van de lidstaten zelf. Het maken van duidelijke afspraken en regels op nationaal en subnationaal niveau kan daarom effectiever zijn om investeringen voor de lange termijn te behouden en te vergroten dan het aanpassen van de Europese begrotingsregels.

In deze context moet ook worden bedacht dat private investeringen een grote rol spelen in het adresseren van uitdagingen zoals de groene en digitale transitie. Geschat wordt dat de verhouding publiek/privaat t.a.v. groene investeringen één op vier tot één op vijf moet zijn.21 Het is daarom van groot belang dat lidstaten private investeringen stimuleren. Dit wordt mede vergemakkelijkt doordat de bankensector er momenteel relatief goed voorstaat, zoals de Commissie ook noemt in haar mededeling. Lidstaten kunnen bijvoorbeeld private (groene) investeringen stimuleren door verstoringen te verminderen via de juiste (prijs)prikkels. Ook kunnen lidstaten van elkaar leren welke publieke investeringen het meest effectief zijn en welke investeringen de private sector kan oppakken, teneinde zoveel mogelijk private financiering te mobiliseren. Desalniettemin zal ook de publieke investeringsopgave substantieel blijven.

Tot slot onderschrijft het kabinet de notie van de Commissie uit haar mededeling van 3 maart jl.22, dat lidstaten met hoge schulden de middelen uit de RRF moeten gebruiken om overheidsinvesteringen te doen, waaronder ter ondersteuning van de groene transitie, en tegelijkertijd prudent begrotingsbeleid moeten voeren om hun schulden terug te dringen.

Het versimpelen van de regels, vergroten van nationaal eigenaarschap en verbeteren van de handhaving

Het kabinet heeft zich meermaals kritisch uitgelaten over de toepassing van het SGP en zich uitgesproken voor striktere handhaving van de regels.23 De Commissie en de Raad zijn volgens het kabinet te weinig in staat gebleken om naleving van de regels te waarborgen. Om deze reden moet een eventuele aanpassing van de regels gepaard gaan met een geloofwaardige verbetering van de handhaving. Het verbeteren van de handhaving en naleving is daarom een belangrijk aspect van de Nederlandse inbreng tijdens de consultatiesessies.

Een betere handhaving zou in de eerste plaats kunnen worden bereikt door een verbetering van de regels. Doordat de regels complex zijn en veel ruimte bieden voor flexibiliteit en beoordeling, ontstaat de mogelijkheid tot politieke druk om ze soepel toe te passen. Het versimpelen van de regels is geen doel op zich maar kan bijdragen aan transparante, consistente en voorspelbare regels en daarmee aan het draagvlak. Het kabinet zal daar in de consultaties dus voor pleiten. Het SGP is echter mede zo complex geworden omdat lidstaten niet wilden dat regels in bepaalde situaties zouden bijten. De regels houden daarom op meerdere manieren rekening met de verschillende economische situaties in lidstaten. Een zekere mate van flexibiliteit is noodzakelijk voor het realiseren van anticyclisch beleid, maar het kabinet vindt dat de mate van flexibiliteit in de huidige regels haar doel voorbij schiet en bijdraagt aan overmatige complexiteit. Het kabinet is daarom voorstander van het terugdringen hiervan, bijvoorbeeld door het inperken van het aantal clausules in het SGP (zie annex 2). Een balans tussen een versimpeling van de regels en het behoud van voldoende rekenschap van economische omstandigheden moet hierbij gevonden worden. Het kabinet zal oog hebben voor het risico dat incrementele aanpassing van het SGP de complexiteit juist vergroot. Stapelingen van regels en microsturing ondermijnen het draagvlak en naleving. Daarbij zal er ook oog moeten zijn voor de vraag welke mate van regels in de preventieve arm proportioneel is voor landen met een lage schuld.

Daarnaast kunnen de regels transparanter en simpeler worden door van het inperken van de discretionaire ruimte bij de handhaving. Een mogelijkheid is het afschaffen van de significantiemarge in de preventieve arm («broad compliance»). Deze zorgt ervoor dat lidstaten mogen afwijken van hun vereiste structurele begrotingsinspanning wanneer er geen sprake is van een significante afwijking.24 Een ander voorbeeld is het afschaffen van het hiervoor genoemde gebruik van de naleving van de preventieve arm van het SGP als argument («relevante factor») om een lidstaat niet in een buitensporigtekortprocedure te plaatsen wanneer zij niet voldoet aan de eisen van de correctieve arm. Ook is het kabinet geen voorstander van de interpretatie van de regels door de Commissie dat ook significante afwijkingen niet automatisch leiden tot de conclusie dat regels niet zijn nageleefd («margin of discretion»).

Een betere handhaving zou daarnaast kunnen worden bereikt door een verbetering van de besluitvorming over de consequenties van niet-naleving. De analyse en beoordeling van de naleving van de regels zouden beter kunnen worden gescheiden van het nemen van eventuele vervolgstappen. Zo zou de rol van bijvoorbeeld de EFB kunnen worden versterkt en kan deze een formele rol krijgen in het vaststellen of er sprake is van naleving door lidstaten. De beslissing over eventuele vervolgstappen in geval van niet-naleving, blijft dan de verantwoordelijkheid van de Commissie en de Raad. Er moet dan voldoende sprake zijn van het waarborgen van de onafhankelijkheid van deze instelling (zo moet de EFB in dit scenario volledig onafhankelijk worden gemaakt van de Commissie). Omdat de politieke druk om de regels soepel te passen kan verschuiven naar een nieuwe instelling die de naleving controleert, is het kabinet van mening dat dergelijke aanpassingen gepaard moeten gaan met het beperken van de discretionaire ruimte van deze instelling. Ook kunnen de nationale onafhankelijke begrotingsinstellingen (in Nederland de Raad van State en het Centraal Planbureau) een grotere rol krijgen in het controleren van de naleving. Het kabinet deelt de mening van de Commissie dat er grote verschillen tussen deze instellingen bestaan. Deze verschillen kunnen worden verkleind door nationale minimumeisen, iets wat het netwerk van Europese nationale begrotingsinstellingen onderschrijft.25

De Commissie noemt in haar mededeling dat er mogelijk lessen kunnen worden getrokken uit de RRF ten aanzien van de governance van het SGP, waarbij het opstellen van plannen door landen zelf en de uitgebreide dialoog met de Commissie die daarmee gepaard gaat, bijdraagt aan het eigenaarschap in de lidstaat. Het kabinet staat open voor ideeën om het nationaal eigenaarschap van het SGP te vergroten, maar wijst er ook op dat het wat vroeg is om lessen te trekken uit de RRF. Lidstaten bevinden zich immers pas in de startfase van het implementeren van de herstelplannen. Ook heeft de RRF, als instrument voor de verdeling van EU-middelen, duidelijk een ander karakter dan het SGP, als raamwerk van de begrotingsregels.

Tot slot

In de komende maanden zal in de Eurogroep en Ecofinraad regelmatig over de Europese begrotingsregels worden gesproken in het kader van de consultatiesessies, op basis van de thema’s die in deze brief aan de orde zijn gekomen. Over de specifieke inbreng van Nederland en het verloop van deze besprekingen zult u op de gebruikelijke wijze via de geannoteerde agenda en het verslag van deze bijeenkomsten worden geïnformeerd.

De Minister van Financiën, W.B. Hoekstra

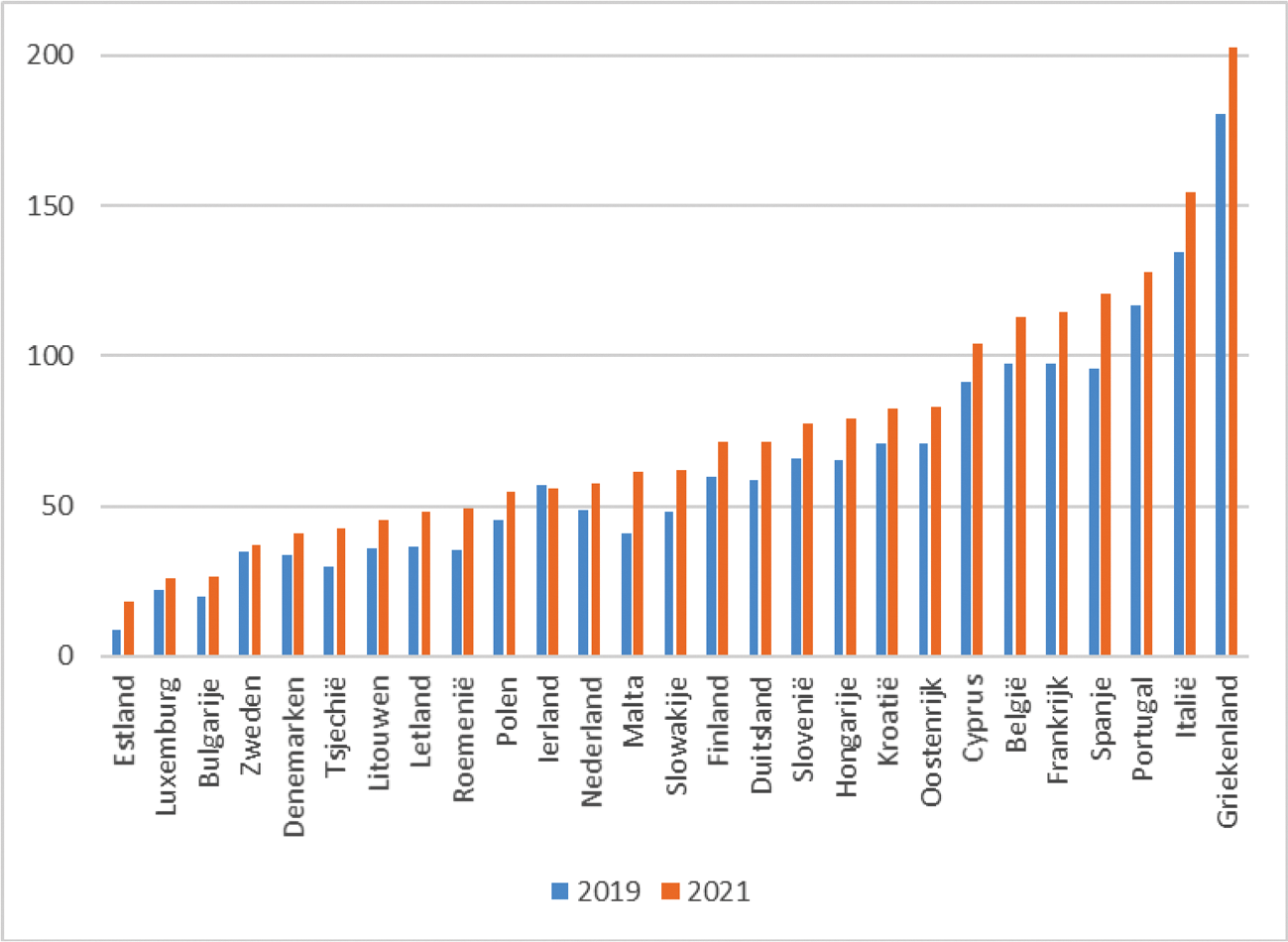

Annex 1. Omvang RRF giften per lidstaat en groeiverwachtingen dankzij de RRF (geschat door de Commissie)

|

Lidstaat |

RRF giften totaal in EUR mld.1 |

Giften in % bbp2 |

Giften jaarlijks in % bbp3 |

Groeiverwachting in % bbp4 |

|---|---|---|---|---|

|

België |

5,9 |

1,2 |

0,2 |

0,5 tot 0,9 |

|

Bulgarije |

6,3 |

9,5 |

1,6 |

n.v.t. |

|

Tsjechië |

7,1 |

3,0 |

0,5 |

0,8 tot 1,2 |

|

Denemarken |

1,6 |

0,5 |

0,1 |

0,4 tot 0,6 |

|

Duitsland |

25,6 |

0,7 |

0,1 |

0,4 tot 0,7 |

|

Estland |

1,0 |

3,2 |

0,5 |

0,8 tot 1,3 |

|

Ierland |

1,0 |

0,2 |

0,0 |

0,3 tot 0,5 |

|

Griekenland |

17,8 |

10,0 |

1,7 |

2,1 tot 3,3 |

|

Spanje |

69,5 |

5,8 |

1,0 |

1,8 tot 2,5 |

|

Frankrijk |

39,4 |

1,6 |

0,3 |

0,6 tot 1,0 |

|

Kroatië |

6,3 |

11,3 |

1,9 |

1,9 tot 2,9 |

|

Italië |

68,9 |

3,9 |

0,6 |

1,5 tot 2,5 |

|

Cyprus |

1,0 |

4,3 |

0,7 |

1,1 tot 1,8 |

|

Letland |

2,0 |

6,1 |

1,0 |

1,3 tot 2,0 |

|

Litouwen |

2,2 |

4,1 |

0,7 |

1,0 tot 1,6 |

|

Luxemburg |

0,1 |

0,1 |

0,0 |

0,5 tot 0,6 |

|

Hongarije |

7,2 |

4,8 |

0,8 |

n.v.t. |

|

Malta |

0,3 |

2,3 |

0,4 |

0,7 tot 1,1 |

|

Nederland |

6,0 |

0,7 |

0,1 |

n.v.t. |

|

Oostenrijk |

3,5 |

0,9 |

0,1 |

0,4 tot 0,7 |

|

Polen |

23,9 |

4,3 |

0,7 |

n.v.t. |

|

Portugal |

13,9 |

6,6 |

1,1 |

1,5 tot 2,4 |

|

Roemenië |

14,2 |

6,0 |

1,0 |

n.v.t. |

|

Slovenië |

1,8 |

3,5 |

0,6 |

1,1 tot 1,7 |

|

Slowakije |

6,3 |

6,5 |

1,1 |

1,3 tot 2,1 |

|

Finland |

2,1 |

0,8 |

0,1 |

0,4 tot 0,6 |

|

Zweden |

3,3 |

0,6 |

0,1 |

n.v.t. |

Gemiddelde jaarlijkse giften in de periode 2021 tot 2026 uitgedrukt in percentage van het bbp in 2021.

Dit is de verwachte additionele groei tot en met 2026 dankzij de RRF, geschat door de Commissie op basis van de goedgekeurde plannen (indien het gehele RRF-plan wordt geïmplementeerd door de lidstaat). Dit betreft zowel de investeringen die worden gefinancierd met zowel de giften als de leningen (waar aangevraagd). Alleen voor het Spaanse en Franse plan is deze verwachting tot en met 2024. De Commissie heeft nog geen inschatting gemaakt van het effect van het doorvoeren van de hervormingen, enkel van het doen van de investeringen. Voor sommige lidstaten geldt dat er nog geen herstelplan is ingediend of goedgekeurd, waardoor er nog geen inschatting t.a.v. de additionele groei is gemaakt door de Commissie (lidstaten met «n.v.t.»).

Annex 2. Schematisch overzicht van het SGP

N.B. dit overzicht geeft de belangrijkste, maar niet alle onderdelen van het SGP weer.

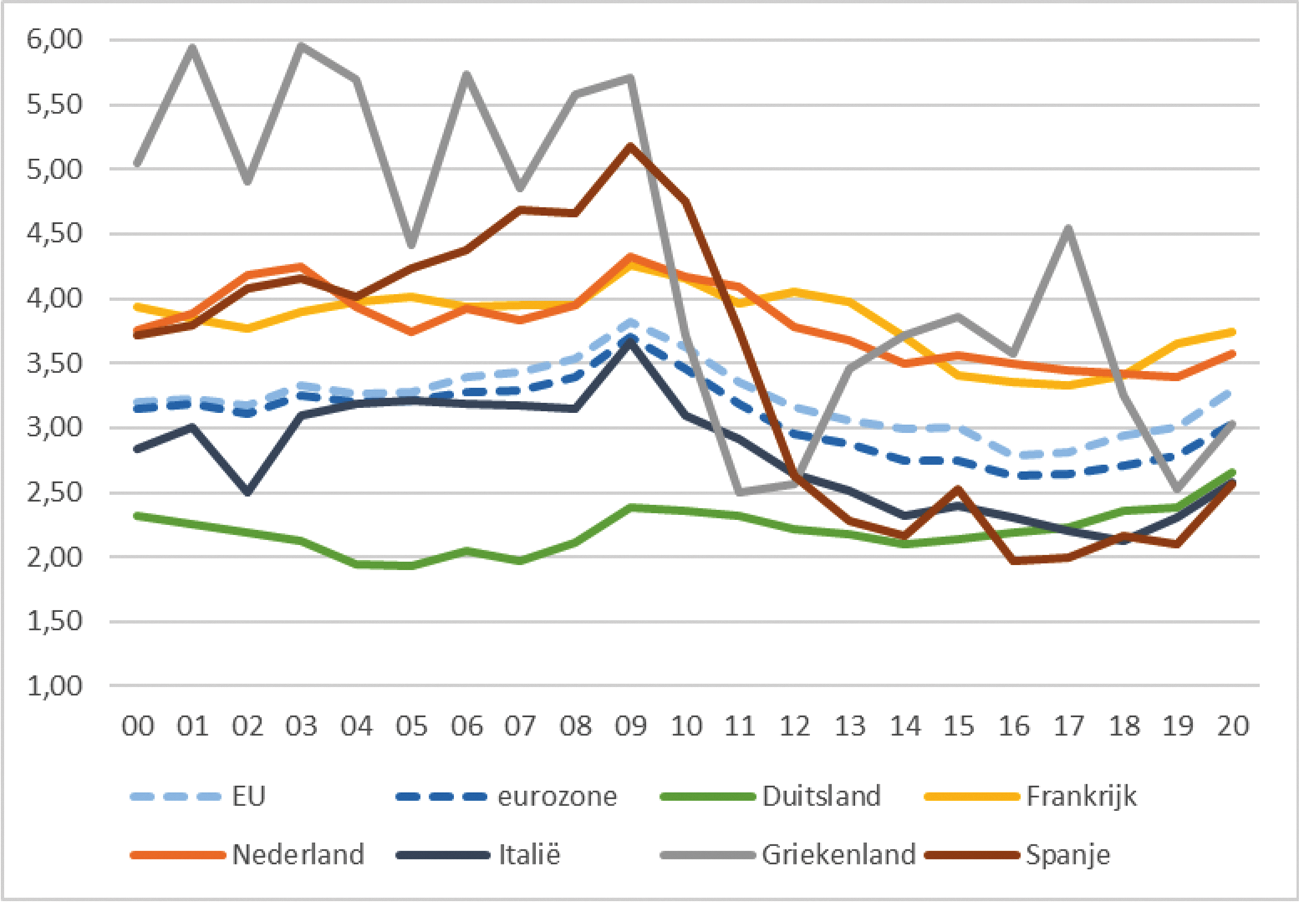

Annex 3. Publieke schulden in de EU

Grafiek 1. Publieke schulden in % bbp zijn door de coronacrisis verder opgelopen in lidstaten (bron: Europese Commissie, AMECO database).

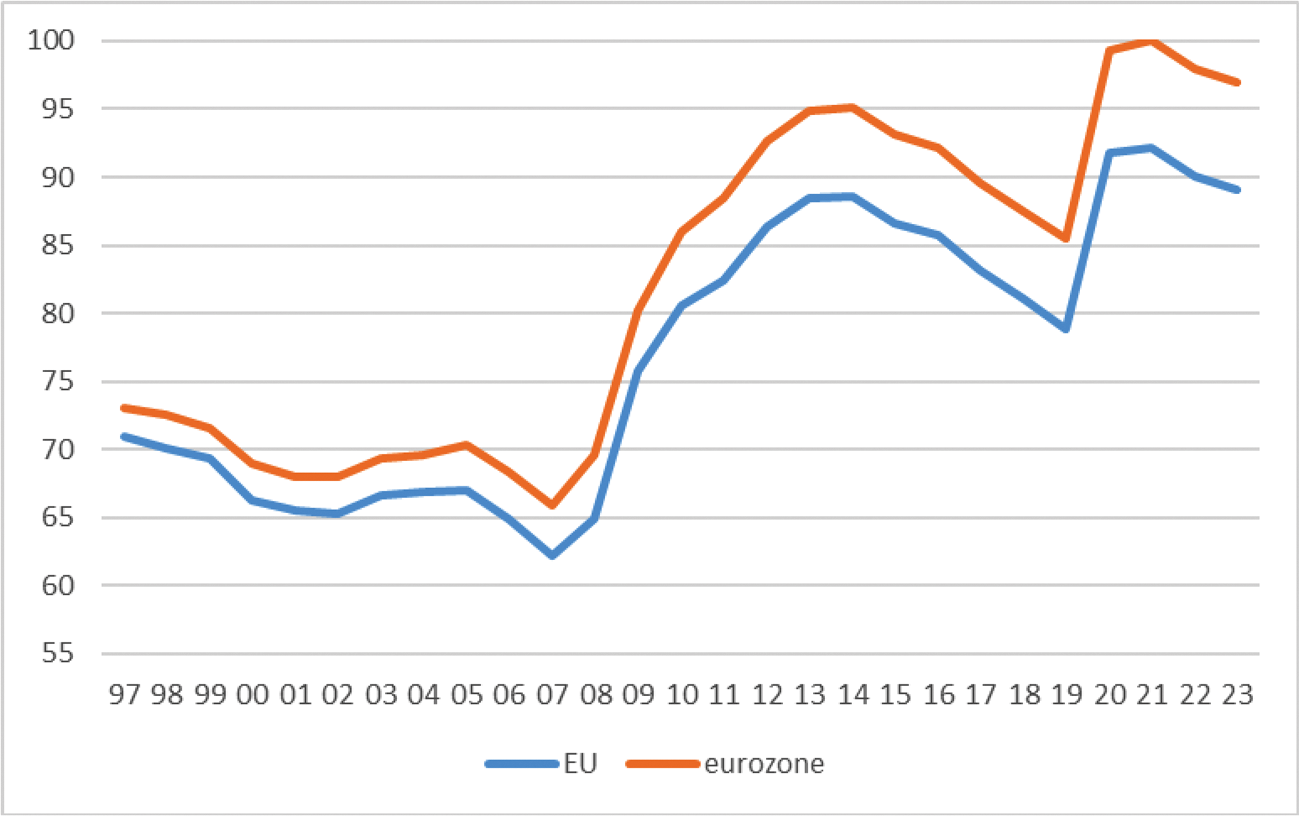

Grafiek 2. De totale publieke schuld in de EU en de eurozone in % bbp is sterk toegenomen na de financiële crisis in 2008 en is daarna niet meer teruggekomen op het niveau van voor deze crisis1 (bron: Europese Commissie, AMECO database).

1 De schuldcijfers voor 2022 en 2023 zijn verwachtingen op basis van de herfstraming van de Commissie van 11 november jl.

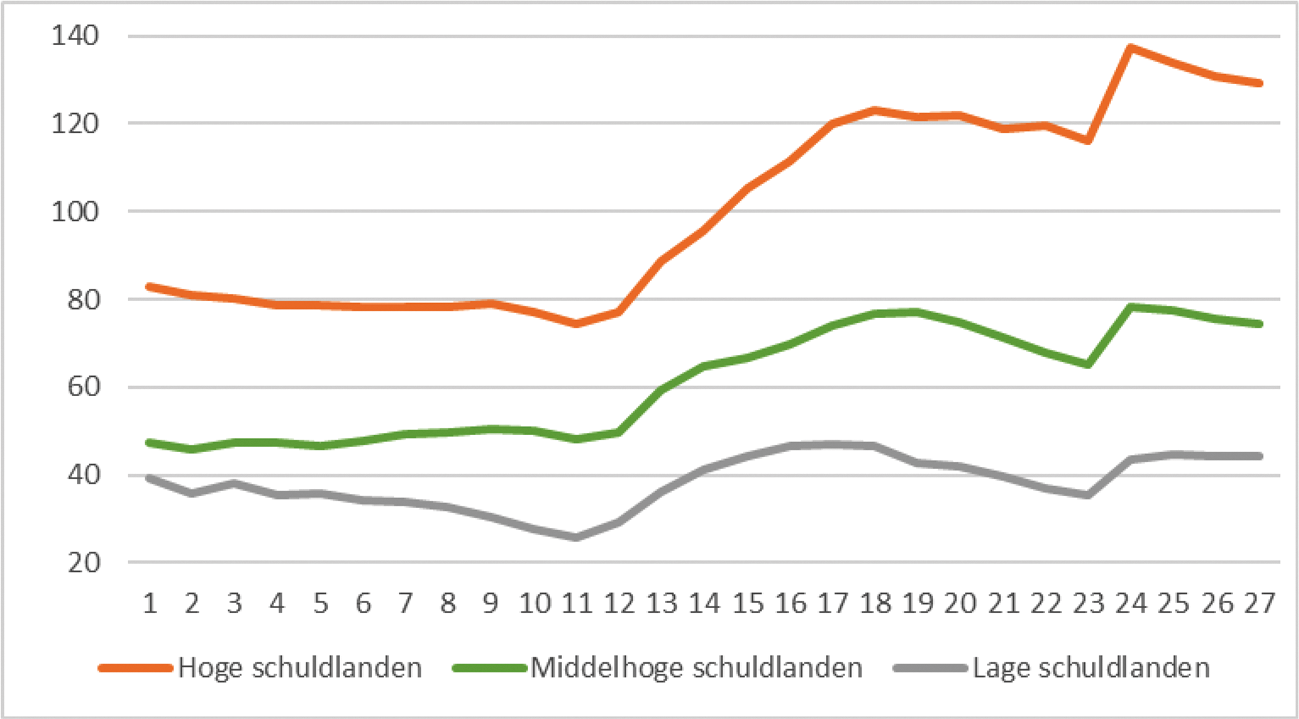

Grafiek 3: De gemiddelde publieke schuld in % bbp van lidstaten met een hoge schuld (>100% bbp in 2021)1, met een middelhoge schuld (60%–100% bbp in 2021)2 en een lage schuld (<60% in 2021)3. Te zien is dat gemiddeld in hoge schuldlanden, de schuld sneller opliep tijdens de financiële crisis in 2008 en tijdens de coronacrisis in 2020 in vergelijking met de andere groepen lidstaten, en na de financiële crisis minder hard daalde (bron: Europese Commissie, AMECO database).

1 Griekenland, Cyprus, Italië, Frankrijk, België, Portugal en Spanje.

2 Duitsland, Kroatië, Hongarije, Oostenrijk, Slovenië en Finland.

3 Bulgarije, Denemarken, Tsjechië, Estland, Ierland, Letland, Litouwen, Luxemburg, Malta, Nederland, Polen, Roemenië, Slowakije en Zweden.

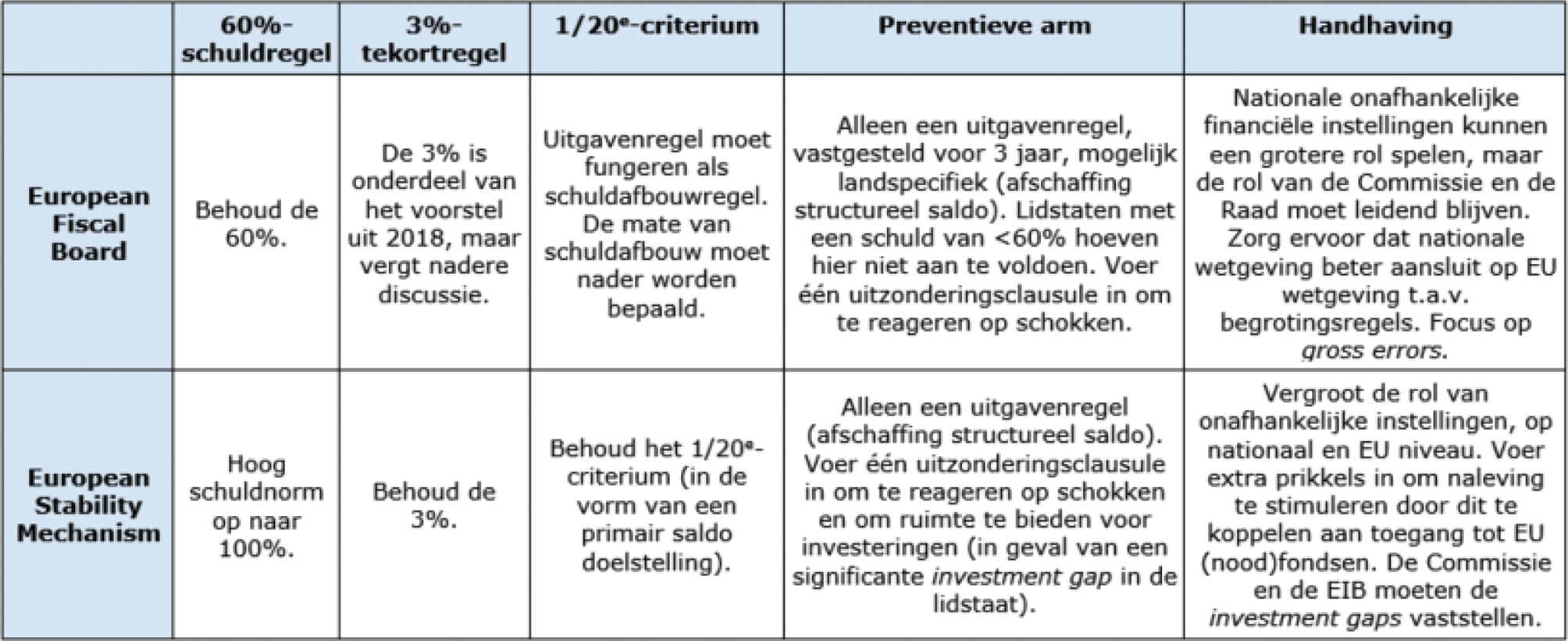

Annex 4. SGP voorstellen van de EFB1, 2, 3 en het ESM4 in een notendop

1 https://ec.europa.eu/info/sites/default/files/2018-efb-annual-report_en.pdf.

2 https://ec.europa.eu/info/sites/default/files/efb_annual_report_2020_en_1.pdf.

3 https://ec.europa.eu/info/sites/default/files/annual_report_2021_efb_en_1.pdf.

4 https://www.esm.europa.eu/sites/default/files/document/2021-10/ESMDP17.pdf.

Annex 5. Publieke investeringen in de EU, eurozone en enkele lidstaten

Grafiek 1. Het aandeel publieke investeringen in % bbp verschilt sterk onder lidstaten. In de EU en de eurozone is zichtbaar dat dit aandeel steeg tot de financiële crisis in 2008, en daarna is gedaald. In de laatste paar jaar is dit weer toegenomen (waarbij de eurozone nu meer achterloopt bij de EU dan 20 jaar geleden). Duitsland en Italië investeren minder publiek in vergelijking met de EU als geheel, Frankrijk en Nederland meer. Griekenland en Spanje hebben fors gesneden in investeringen na de crisis van 2008 (bron: Eurostat database).

Griekenland ontvangt over de periode 2021–2026 jaarlijks gemiddeld 1,7% bbp aan RRF middelen, Spanje 1,0% bbp, Italië 0,6% bbp en Portugal 1,1% bbp (in percentage van het bbp in 2021). In bijvoorbeeld Duitsland en Frankrijk zijn de RRF enveloppen kleiner, waardoor dit percentage respectievelijk 0,1% bbp en 0,3% bbp bedraagt.

In Portugal, Spanje en Italië ligt de verwachte additionele groei door de RRF tegen 2026 tussen de 1,5% en 2,5% bbp.

Er werd een nominale economische groei verondersteld van 5%. Wanneer een land een nominaal tekort van 3% en een nominale groei van 5% heeft, beweegt dit land structureel naar een schuld van 60%.

Een afwijking van (het pad naar) de MTO wordt getolereerd als deze onder 0,5%-punt blijft of gemiddeld 0,25% over twee jaar is. Zelfs grotere afwijkingen leiden niet automatisch tot de conclusie dat de preventieve arm niet is nageleefd («margin of discretion»).

De huidige investeringsclausule van het SGP staat lidstaten toe om in uitzonderlijke omstandigheden tijdelijk af te wijken van de vereiste structurele begrotingsinspanning voor het doen van investeringen. Deze investeringen moeten aantoonbaar bijdragen aan de economische groei en de houdbaarheid van de publieke financiën.

Een afwijking van (het pad naar) de MTO wordt getolereerd als deze onder 0,5%-punt blijft of gemiddeld 0,25% over twee jaar is.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-21501-07-1806.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.