Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 17050 nr. 473 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 12 mei 2014

Op 10 september 2013 heb ik uw Kamer geïnformeerd over de voortgang van de aanpak van malafide uitzendbureaus (AMU).1 Malafide uitzendbureaus kenmerken zich door moedwillige en systematische overtreding van wet- en regelgeving, waaronder arbeids- en fiscale wet- en regelgeving. Het doel van deze malafide uitleners is winstbejag. Om deze malafide uitleners aan te pakken is begin 2012 het programma AMU gestart. Ik zet daarbij stevig in op het vergroten van de transparantie van de uitzendbranche en het versterken van de handhaving en de opsporing.

Inmiddels zijn we ruim twee jaar verder en informeer ik u over de zelfregulering en de in gang gezette maatregelen in het kader van AMU. Ik heb toegezegd2 de balans op te maken over het systeem van zelfregulering en daarbij herinvoering van de vergunningplicht opnieuw te bezien. Hierbij heb ik de motie Kerstens betrokken die verzoekt bij het opmaken van de balans ook de voors en tegens te bezien van een nauwere samenwerking tussen bedrijfsleven en overheid.3

Met deze brief kijk ik samen met de Staatssecretaris van Financiën terug op de afgelopen periode en vooruit naar de nog te nemen maatregelen om de zelfregulering te verbeteren. Sinds 2012 zijn belangrijke stappen gezet door de overheid en de private partners4 gezamenlijk om malafide bureaus aan te pakken. Daarnaast heeft de uitzendsector zelf maatregelen genomen om de zelfregulering te verbeteren, maar dit blijkt nog onvoldoende effectief te zijn.

In de volgende paragraaf maak ik de balans op over de werking van de zelfregulering. In paragraaf 2 geef ik aan welke stappen gezet moeten worden. En in paragraaf 3 geef ik inzicht in de resultaten van twee jaar AMU en de maatregelen die ik in gang heb gezet om malafiditeit aan te pakken. Tot slot vat ik de conclusies van twee jaar AMU samen.

Zelfregulering is op zichzelf niet gericht op het aanpakken van malafiditeit, maar levert daar wel een belangrijke bijdrage aan.5 Zelfregulering richt zich op de ondernemers die zich aan wet- en regelgeving willen houden. Het doel van zelfregulering is dat bedrijven zich door het keurmerk kunnen onderscheiden van andere bedrijven. Zelfregulering zorgt er voor dat ondernemers die het goed willen doen aan de juiste kant van de streep blijven. Richting inleners kunnen bedrijven zich zo op een positieve manier profileren. Bedrijven doen dan ook hun best om aan de norm te voldoen. Hiervan gaat een preventieve werking uit. En als bedrijven niet aan de norm voldoen, is er stimulans om te verbeteren. Dit is het corrigerende effect van zelfregulering, mits het goed functioneert.

Daarnaast kan zelfregulering een bijdrage leveren aan een sluitende aanpak in de uitzendbranche door onderling signalen uit te wisselen tussen de Stichting Normering Arbeid (SNA, beheerder van het keurmerk in de uitzendsector), de Stichting Naleving Cao’s voor Uitzendkrachten (SNCU, de cao-politie) en de overheid. De samenwerking tussen publiek en private partijen, waar ook de motie Kerstens naar verwijst, is een belangrijk voordeel van zelfregulering. Hiermee vergroot zelfregulering namelijk de effectiviteit van zowel de publieke als de private handhaving.

In de praktijk blijkt dat zelfregulering onvoldoende werkt en het keurmerk niet onderscheidend genoeg is. Na twee jaar AMU komt de Inspectie SZW nog veel malafiditeit tegen (zie paragraaf 3 voor resultaten Inspectie SZW).

De Inspectie SZW inspecteert bij zowel gecertificeerde als niet-gecertificeerde uitzendbureaus. De Inspectie SZW maakt bij de selectie van uitzendbureaus die ze controleert gebruik van een risicoanalyse en/of meldingen en signalen die ze van derden, zoals SNA, ontvangt. Er wordt geen aselecte steekproef getrokken. Dit doet de Inspectie SZW om de kans op het vinden van overtredingen te vergroten en misstanden aan te pakken. In 2013 heeft 17 procent van de gecontroleerde gecertificeerde uitzendbureaus de Wet arbeid vreemdelingen (Wav) of de Wml overtreden tegenover 20 procent van de gecontroleerde niet-gecertificeerde uitzendbureaus. Deze cijfers geven niet de ernst van de overtreding aan en het betekent dus niet dat in alle gevallen sprake is van malafiditeit. Van malafiditeit is sprake als een uitzendbureau systematisch en moedwillig de wet overtreedt.

Deze cijfers tonen wel aan dat ook gecertificeerde uitzendbureaus de wet overtreden en dat een privaat keurmerk geen garantie is dat alle bedrijven zich aan de wet houden. In de media, door uw Kamer en door enkele partijen is ook gewezen op het overtreden van de wet door gecertificeerde uitzendbureaus. Ook is gewezen op tekortkoming in het bestaande systeem. Deze berichten geven aan dat ook met een privaat keurmerk er geen garantie is dat alle bedrijven zich aan de wet houden. Ook is niet evident dat het systeem van zelfregulering zorgt voor een onderscheid in de markt. Dit is wel nodig om zelfregulering te laten werken. Daarom zijn verbeteringen nodig. Alleen dan heeft een systeem van zelfregulering toekomst. De sector heeft sinds 2012 al belangrijke stappen gezet (zie bijlage 1), maar erkent ook dat er meer nodig is om de kwaliteit en de reikwijdte van het certificaat te verbeteren.

De Tweede Kamer heeft gevraagd bij het opmaken van de balans van zelfregulering ook de vergunningplicht opnieuw te bekijken. Tot 1998 kende Nederland een vergunningplicht. Deze is afgeschaft onder meer omdat het beperkingen oplegt aan de werking van de arbeidsmarkt. Het kabinet en Parlement waren van oordeel dat een vergunning niet voldoende effectief was om fraude en malafide praktijken in de uitzendbranche aan te pakken. Daarnaast bracht het systeem veel administratieve lasten met zich mee.

Een vergunningstelsel kent een aantal voor- en nadelen ten opzichte van zelfregulering. Voordelen zijn:

• dat de overheid de normen kan bepalen en daardoor de markt meer kan reguleren (bijvoorbeeld door een waarborgsom te eisen waardoor het voor kleine bedrijven onaantrekkelijk wordt om toe te treden);

• dat de reikwijdte van de controle wordt vergroot omdat alle bedrijven dan een vergunning moeten hebben;

• dat een vergunning kan worden ingetrokken waardoor toegang tot de markt formeel kan worden ontzegd.

Nadelen zijn:

• een verlies aan draagvlak in de sector, met de daarbij behorende private inspanningen en financiering;

• het doorkruisen van de publiek/private samenwerking die in de afgelopen jaren is opgebouwd en de toename van de administratieve lasten;

• ook een vergunningstelsel pakt de malafiditeit niet direct aan. Waarborgen van een vergunning zijn eenvoudig te ontwijken (bijvoorbeeld door gebruik stromannen) en ook in een vergunningstelsel kan een uitzendbureau met vergunning de wet overtreden.

Zowel een publiek vergunningstelsel als een privaat keurmerk werpen drempels op in de markt, maar beiden kunnen malafiditeit niet voorkomen. De publiekprivate samenwerking met een systeem van zelfregulering biedt in potentie een waardevolle aanvulling op de aanpak van malafiditeit. Het keurmerk is echter nog niet onderscheidend genoeg. Nog teveel gecertificeerde bureaus gaan de fout in. Ik ben niet tevreden met de resultaten van verbeteringen door de sector tot nu toe, maar ik ben bereid de sector nog een laatste kans te geven.

Ik heb daarom intensief overlegd met de werkgevers- en werknemersorganisaties in de sector en de SNA. Dit heeft geleid tot een stevig pakket aan verbetervoorstellen. Ik licht de maatregelen in paragraaf 2 verder toe. Alle partijen zijn van mening dat uitvoering van deze maatregelen nodig is om de zelfregulering te verbeteren. De sector is bereid om deze stappen te zetten. Of de voorgestelde maatregelen afdoende zullen zijn, moet gedurende het komende jaar blijken, mede in relatie tot aangekondigde maatregelen in het wetsvoorstel Wet Aanpak Schijnconstructies. Als er binnen een jaar geen verbetering is, zal ik overgaan tot een alternatief systeem.

In het pakket aan maatregelen, zitten maatregelen die primair onder de verantwoordelijkheid van de sector liggen en maatregelen waar wij als overheid een rol voor ons zelf zien weggelegd. In bijlage 2 staan alle maatregelen, verwachte resultaten en een bijbehorende planning. Hieronder ga ik kort in op de belangrijkste maatregelen.

De sector onderstreept het belang de kwaliteit en reikwijdte van het certificaat te verbeteren en gaat aan de slag met het pakket aan maatregelen. De belangrijkste acties voor de sector zijn de volgende.

Het keurmerk ziet tot op heden niet toe op naleving van de cao. Gezien de recente discussies over cao-naleving, is dit wel wenselijk. In de norm worden per 1 juli negen cao-elementen6 opgenomen waardoor naast de wettelijke normen (zoals het minimumloon) ook cao-naleving wordt gecontroleerd. Hiermee zet de sector een belangrijke stap in het verhogen van de norm. Bedrijven die niet aan de norm voldoen, worden uit het certificaat gezet als het majeure overtredingen betreft. Eind 2014 bekijken we gezamenlijk wat het effect is van opname van deze cao-elementen. Als opname van deze negen elementen onverhoopt niet effectief blijkt om inzicht te geven in de naleving van de cao, dan neemt de sector een eis van een inlenersverklaring7 of een vergelijkbare maatregel op in de norm. Hierdoor kunnen de inspectie-instellingen van de SNA betaling van het cao-loon gaan controleren. Door de extra toevoeging van het cao-loon wordt geborgd dat uitzendkrachten het loon krijgen waar ze recht op hebben en is naleving van een belangrijk element van de arbeidsvoorwaarden geborgd.

De inspectie-instellingen zijn geaccrediteerd door de Raad voor Accreditatie (RvA). De RvA toetst op onafhankelijkheid en onpartijdigheid, deskundigheid personeel en betrouwbaarheid van het kwaliteitssysteem. De SNA had nog geen relatie met de RvA. Doordat de SNA zich laat accepteren als schemabeheerder door de RvA, valt de SNA op dit punt onder controle van de RvA. Hierdoor sluit het toezicht van de RvA en de SNA op de inspectie-instellingen op elkaar aan. Ook wordt het toezicht op de rol van SNA richting de inspectie-instellingen vergroot. Dit alles vergroot de onafhankelijkheid van het systeem en van de inspecties.

Daarnaast wordt de onafhankelijkheid van de inspectie-instellingen vergroot via een «Protocol onafhankelijkheid». Hierin zijn alle mogelijke risico’s op het terrein van onafhankelijkheid en bijbehorende beheersmaatregelen opgenomen. De RvA ziet toe op naleving van het protocol.

De keuringen door de inspectie-instellingen moeten op een aantal punten verbeterd worden. Zo is de vaststelling van het minimumloon niet altijd eenvoudig, omdat er geen duidelijkheid is over de geldende normale arbeidsduur. Ook bij de buitenlandse ondernemingen geldt dat zaken lastig zijn vast te stellen.

SNA maakt daarom een overzicht van de normale arbeidsduur in de meest voorkomende cao’s in de uitzendbranche8 waardoor de inspectie-instellingen daar op kunnen toetsen. De normale arbeidsduur is van belang voor het vaststellen door inspectie-instellingen of het WML wordt betaald. Dit voorkomt onduidelijkheid ten tijde van de toetsing en discussie achteraf.

Buitenlandse uitzendbureaus zijn lastiger te controleren omdat de wetgeving in alle landen verschilt. Dergelijke controles vergen ook meer tijd. Er worden een aantal aanpassingen opgenomen in de buitenlandse norm om deze te versterken waardoor de kwaliteit van buitenlandse bedrijven die gecertificeerd worden beter kan worden vastgesteld.

In sommige gevallen kan het goed zijn om ook ter plaatse (bij de inlener) te controleren of daadwerkelijk aan de norm wordt voldaan. Dit kan bijvoorbeeld het geval zijn als er onduidelijkheden zijn in de administratie van het uitzendbureau. SNA neemt in het reglement de mogelijkheid tot waarneming ter plaatse op en zal dit in de praktijk gaan toepassen.

SNA en SNCU gaan meer en vaker gegevens uitwisselen, waardoor er bij controles scherper op gesignaleerde misstanden gecontroleerd kan worden. Hierdoor neemt de kwaliteit van de controle toe.

Wij ondersteunen de voorstellen van de sector. Naast deze voorstellen neemt de overheid ook een aantal maatregelen om de zelfregulering te versterken.

Handhaving is een belangrijk instrument om malafiditeit aan te pakken. Het Interventieteam AMU wordt daarom voortgezet na 2014 en de Inspectie SZW handhaaft actiever op basis van duidelijke signalen van SNA. De SNA en Inspectie SZW maken nadere afspraken over het soort signalen dat wordt uitgewisseld en over de voorwaarden waaraan die signalen moeten voldoen om waardevol te zijn voor publieke handhaving. Als signalen aanleiding geven tot onderzoek door de Inspectie SZW dan zal de Inspectie daarop handhaven. Ook voeren Inspectie SZW, Belastingdienst en SNA periodiek overleg over de signalen en de wijze waarop deze verbeterd kunnen worden. Deze versterking van de samenwerking tussen publieke en private partijen is belangrijk om de effectiviteit van zelfregulering te vergroten.

Samenwerking tussen publieke en private partijen – onder andere in de informatie-uitwisseling – is een belangrijke schakel in de meerwaarde van zelfregulering. Het is dan ook van belang deze samenwerking te versterken door als overheid meer regie te nemen. Dit betekent dat we een regulier bestuurlijk overleg tussen SZW, Financiën, SNA en de sector invoeren. In dit bestuurlijk overleg wordt de uitvoering en effecten van de maatregelen gemonitord. Tevens zullen we als toehoorder zitting nemen in het Centraal College van Deskundigen van SNA als technisch adviseur. Hierdoor kunnen we als overheid meer sturen op de kwaliteit van de inhoud van de norm en het systeem van zelfregulering en de voortgang goed bewaken.

We hebben als overheid de sociale partners verzocht om in alle cao’s een overzicht op te nemen met de belangrijkste elementen uit de cao waaronder de normale arbeidsduur omdat deze niet altijd duidelijk is. Hiermee wordt voor alle partijen voor elke cao duidelijk wat de afgesproken normale arbeidsduur is. Vooruitlopend hierop maakt de SNA zelf zo’n overzicht voor de inspectie-instellingen (zie maatregelen sector, paragraaf 2.1). Met dit verzoek aan de sociale partners wordt ook tegemoet gekomen aan de motie Van Nieuwenhuizen-Wijbenga om duidelijkheid te scheppen over het begrip «normale arbeidsduur» door exacte uitgangspunten te formuleren en zo de certificering door de SNA voor zowel werkgevers als werknemers te verbeteren9. De sociale partners hebben nog niet gereageerd op het verzoek.

Naast bovenstaande maatregelen zet ik wetgeving in gang om de aanpak van malafiditeit te verbeteren. Het gaat dan om invoering van de civiele ketenaansprakelijkheid voor loon, publiekprivate samenwerking en gegevensuitwisseling bij cao-handhaving, alsmede verbeterde handhaving van het wettelijk minimumloon. Deze maatregelen lopen mee in het wetsvoorstel Wet aanpak schijnconstructies. De beoogde inwerkingtreding van dit wetsvoorstel is begin 2015. Ook kijken we naar de invoering van een bestuursrechterlijk bestuursverbod waardoor het voor personen die malafide gedrag vertonen lastiger wordt om opnieuw een bedrijf te beginnen.

Bovenstaande maatregelen hebben alle tot doel om de lat voor bedrijven die zich laten certificeren hoger te leggen en daarmee het keurmerk meer onderscheidend te laten zijn. Als we met deze maatregelen daadwerkelijk het beoogde resultaat bereiken, neemt de zelfregulering fors in kwaliteit toe. Ik zet in op snelle uitvoering van de maatregelen en ik zie streng toe op de uitvoering van dit pakket en monitor tussentijds de voortgang op basis van de planning.

Twee jaar geleden ben ik een aanpak gestart met als doel om het aantal malafide uitzendbureaus tot een minimum te willen terugdringen. Ik heb de 100 in potentie meest malafide uitzendbureaus aangepakt en ga hiermee door.

Daarnaast heeft AMU geleid tot inzicht in de aard, omvang en het karakter van malafiditeit in de uitzendbranche. Samen met mijn partners heb ik een samenhangend en elkaar versterkend systeem voor de bestrijding van malafide uitzendbureaus opgezet. We werken effectiever en efficiënter samen met ketenpartners binnen het publieke domein, binnen het private en publieke domein en op het internationale niveau.

De Belastingdienst en de Inspectie SZW hebben in 2012 een risicoanalyse opgesteld om meer zicht te krijgen op bewuste overtreders. De risicoanalyse heeft ertoe bijgedragen dat we inzicht hebben in waar de mogelijke malafiditeit zit en hoe het zich uit. We zien dat malafide uitzendbureaus zich kenmerken door het vluchtige ondernemerschap. Zo blijkt bijvoorbeeld dat een fraudeur zijn bedrijf failliet laat gaan op het moment dat toezichtinstanties zich melden of als de schuldendruk te hoog is. Veelal is hierbij sprake van een faillissement, gevolgd door een doorstart. De aanpak die we samen met onze partners hebben opgezet, ligt daarom in het bestrijden én voorkomen van deze werkwijze.

Recent hebben de Inspectie SZW en Belastingdienst de risicoanalyse geactualiseerd. Deze actualisatie is nodig omdat het bedrijvenbestand zeer vluchtig is. In de nieuwe analyse zijn nog meer kenmerkende aspecten opgenomen die inzicht geven in waar de mogelijke malafiditeit zit. Daarnaast wordt het makkelijker om de risicoanalyse door te ontwikkelen tot een netwerkanalyse, waardoor we beter zicht krijgen op de relaties tussen ondernemingen en/of ondernemers en de personen achter de ondernemingen. Het wordt daardoor ook makkelijker om de data te actualiseren.

Doordat we beter zicht hebben op waar de malafiditeit zit weten we dat er vaak (een) bepaalde persoon/personen achter zit. We zetten daarom harder in op het aanpakken van de natuurlijke persoon achter een onderneming, zoals een directeur of feitelijk leidinggevende. Daarnaast blijven we uiteraard ook de onderneming zelf aanpakken. De aanpak van de personen doen we via aantal maatregelen:

• Het Openbaar Ministerie (OM) heeft de mogelijkheid om een strafrechtelijk beroepsverbod te vorderen zodat frauduleuze bestuurders hun activiteiten niet met nieuwe rechtspersonen kunnen blijven voortzetten. Daarnaast werkt de Minister van Veiligheid en Justitie (V&J) in het kader van aanpak van faillissementsfraude aan de invoering van een civielrechtelijk bestuursverbod (CRBV). Met dit wetsvoorstel maakt het kabinet het mogelijk om bestuurders die zich tijdens of in de drie jaar voorafgaand aan een faillissement schuldig maken aan kennelijk onbehoorlijk bestuur, op instigatie van de curator of het OM voor maximaal vijf jaar een bestuursverbod op te leggen. U bent tijdens het algemeen overleg van 6 februari 2014 door de Minister van V&J geïnformeerd over de voortgang van dit wetvoorstel. De inzet is om het voorstel nog voor de zomer in te dienen. Naast en met inachtneming van de ontwikkelingen rond deze beide bestuursverboden, bekijk ik in overleg met de Minister van V&J de mogelijkheid van een bestuursrechtelijk bestuursverbod. Een dergelijk verbod zou het mogelijk maken dat handhavingsorganisaties ook zelf bestuursverboden kunnen opleggen zodat de toegang van malafide bestuurders tot de markt wordt beperkt.

• Het kabinet werkt aan een maatregel om een wettelijke taak te creëren voor de Kamer van Koophandel (KvK) met betrekking tot het voorkomen en bestrijden van criminaliteit. Dit onderwerp loopt mee in de voorbereiding van de wijziging van de Handelsregisterwet 2007. In de voorgenomen wijziging van het Handelsregisterbesluit komt een aanscherping van de weigeringgronden voor de inschrijving in het handelsregister. De planning is gericht op inwerkingtreding per 1 januari 2015. Daarnaast blijft de KvK inzetten op de ontbinding van lege rechtspersonen, zodat deze rechtspersonen niet meer misbruikt kunnen worden voor malafide praktijken. Zowel in 2012 als in 2013 heeft de KvK 4000 lege rechtspersonen ontbonden.

• De Inspectie SZW heeft een lijst van natuurlijke personen met een verhoogd risico op overtreding aan de KvK gezonden. Deze lijst wordt regelmatig aangevuld. De KvK stelt de Inspectie vervolgens periodiek op de hoogte van bedrijfswijzigingen waar deze natuurlijke personen bij betrokken zijn. Deze informatie wordt betrokken bij de risicoanalyse en de selectie van de te inspecteren ondernemingen.

• Om te voorkomen dat een fraudeur zijn boete kan ontlopen en om de schade voor de samenleving in te perken, beboet de Inspectie SZW, naast de rechtspersoon, de natuurlijke persoon/feitelijk leidinggevende/bestuurder. De Inspectie heeft inmiddels zo’n vijftien boeterapporten tegen feitelijk leidinggevenden opgemaakt. Deze aanpak wordt verder uitgerold. Ook de Belastingdienst heeft zijn werkwijze hierop aangepast en pakt natuurlijke personen aan. Onze private partner, de SNCU, heeft al enkele successen geboekt met gerechtelijke uitspraken waarin de bestuurder aansprakelijk werd geacht. Samen met het pensioenfonds voor de uitzendbranche (StiPP) onderzoekt de SNCU welke mogelijkheden er nog meer zijn om bestuurders aansprakelijk te stellen. StiPP kan op grond van de pensioenwetgeving10 bestuurders aansprakelijk stellen. Verder heeft onderzoek door de SNCU er (mede) toe geleid dat inmiddels al ruim 130 ondernemingen uit de markt zijn verdwenen. Het gaat hier om faillissementen, stakingen van ondernemingen of uitschrijvingen uit het handelsregister.

• De Belastingdienst zet inmiddels twee jaar intensief in op een landelijk uniforme startersaanpak. De Belastingdienst heeft vorig jaar ongeveer 200 startende uitzendbureaus bezocht. Door startende uitzendbureaus te bezoeken blijkt dat ondernemers met minder goede bedoelingen die een uitzendbureau willen starten zich bedenken. Zij merken dat het geen zin meer heeft om bedrijfsactiviteiten in een andere regio te starten, omdat de Belastingdienst ook in die andere regio over de betreffende informatie over hen beschikt. Deze aanpak levert al mooie resultaten op. Zo zien we verbeteringen in een aantal regio’s waar sprake was van een hoge concentratie van uitzendbureaus en waar in het verleden een hoge vluchtigheid gesignaleerd werd. Verbeteringen zitten er in dat aanmeldingen niet meer zo snel op elkaar volgen (minder doorstarters) en dat in sommige regio’s het minder vaak familieleden zijn die het bedrijf overnemen. Dit is overigens nog niet met harde cijfers te onderbouwen.

Er is ook (meer) aandacht voor de invorderingskant om opgelegde boetes, heffingen en sancties binnen te halen en er worden meer instrumenten benut.

• De Inspectie SZW heeft inmiddels een aantal keer conservatoir beslag gelegd om te voorkomen dat een boete niet meer inbaar is. Dit betekent dat de landsadvocaat met toestemming van de rechter beslag heeft gelegd op de bankrekening van het uitzendbureau. Dat gebeurt tegelijkertijd ook bij bedrijven die nog rekeningen moeten betalen aan het betreffende uitzendbureau.

• De Belastingdienst en de Inspectie SZW zitten de ondernemer dichter «op de huid» met (dwang-)invorderingsmaatregelen. Bijvoorbeeld door beslaglegging of aansprakelijkstelling. Ook kunnen de Belastingdienst en de Inspectie SZW gezamenlijk overgaan tot het aanvragen van een faillissement waardoor het malafide bureau van de markt wordt gehaald.

• Ondernemers die stoppen met hun uitzendbureau worden door de Belastingdienst onderzocht. De Belastingdienst kan aan de hand van een volgsysteem achterhalen waarom een uitzendbureau is gestaakt en spitst daarop zijn vervolgaanpak toe. Deze vervolgaanpak is met name gericht op de invordering. Veelal start een ondernemer na staking van de oude onderneming een nieuwe onderneming. Door aan te tonen dat het feitelijk om dezelfde onderneming gaat, kunnen we oude belastingschulden laten herleven.

In het Interventieteam AMU (IT AMU) treden de Inspectie SZW, Belastingdienst en UWV gezamenlijk op. Het IT AMU heeft sinds de start (in juni 2012) tot op heden 69 bestuursrechtelijke onderzoeken gestart, waarbij 103 uitzendbureaus en 200 inleners zijn betrokken. De keuze voor de te onderzoeken ondernemingen is mede gebaseerd op de risicoanalyse. Door te kiezen voor een zoveel mogelijk gelijktijdige aanpak van uitzendbureau en inlener krijgen we een goed beeld van de situatie bij een bepaald uitzendbureau. In sommige gevallen werken inlener en uitzendbureau samen om schijnconstructies te verhullen, soms zijn inleners niet op de hoogte van bepaalde praktijken van uitzendbureaus en soms zijn inleners aanstichter van de problematiek. Het blijft daarom van belang om de hele keten te betrekken in de aanpak. Naast de bestuursrechtelijke onderzoeken lopen er binnen het IT AMU 18 strafrechtelijke onderzoeken. In 9 hiervan heeft het IT AMU inmiddels een proces verbaal aangeleverd bij het Functioneel Parket.

Het IT AMU komt de volgende malafide praktijken tegen: onderbetaling, illegale tewerkstelling, lange werktijden, geen of gebrekkige administraties, gefingeerde dienstverbanden, ontduiking van premie- en belastingafdracht en uitkeringsfraude. Inspecteurs signaleren verder dat het werken met valse dan wel vervalste kwitanties lijkt toe te nemen. Werknemers krijgen op papier een bedrag betaald per kas, terwijl zij in de praktijk een ander (lager) bedrag ontvangen. Op de kwitantie met het hogere bedrag prijkt dan wel de handtekening van de werknemer. Soms heeft de werknemer onder druk een blanco kwitantie getekend, soms heeft de werkgever zelf de handtekening vervalst. Het IT AMU heeft in geschikte gevallen handschriftdeskundigen ingezet om de valsheid te kunnen aantonen. Deze signalen zijn ook doorgezet naar het programma schijnconstructies. In navolging van deze signalen onderzoek ik nu in het kader van het Wetsvoorstel Wet aanpak schijnconstructies de mogelijkheid of er een verplichting kan worden opgelegd tot girale betalingen van het loon.

Vanwege de aangetroffen problematiek gaat het IT AMU in 2014 en 2015 door met zijn acties.

Naast het IT AMU verrichten ook de reguliere teams van de Inspectie SZW (toezicht en opsporing) controles bij uitzendbureaus. Deze inspectieteams maken hierbij gebruik van de risicoanalyse van AMU. Vanaf 2012 tot 31 december 2013 zijn 655 uitzendbureaus en 802 inleners geïnspecteerd. Bij 29% van deze inspecties is een overtreding geconstateerd. Hierbij heeft de Inspectie SZW 280 illegaal tewerkgestelde en 245 onderbetaalde personen aangetroffen.

Bij de opsporingsdienst van de Inspectie SZW zijn van begin 2012 tot en met maart 2014 in totaal 28 meldingen ontvangen die te relateren zijn aan uitzendbureaus. Hiervan hebben 17 meldingen geleid tot een strafrechtelijk onderzoek. De Inspectie SZW heeft inmiddels 7 van de 17 onderzoeken afgerond. Dit betroffen onderzoeken naar valsheid in geschrifte, gefingeerde dienstverbanden, zwart werk, georganiseerde uitkeringsfraude en het vervalsen van veiligheidscertificaten (VCA’s), arbeidsuitbuiting en mensensmokkel/illegale tewerkstelling. De Inspectie SZW heeft de resultaten ingediend bij het Functioneel Parket ten behoeve van vervolging. De overige 10 onderzoeken lopen op dit moment nog. Tenslotte heeft de Inspectie SZW nog 5 meldingen in vooronderzoek. Hieruit kunnen nog strafrechtelijke onderzoeken volgen. Bovenstaande cijfers zijn een aanvulling op de cijfers van het IT AMU.

De Belastingdienst is ook actief in het IT AMU. Veel van de zaken die de Belastingdienst binnen het IT oppakt of signaleert, worden verder uitgezet bij de diensten van de Belastingdienst in de regio. Dat is de reden dat de cijfers van de Belastingdienst niet zijn uitgesplitst naar IT of regulier. Door het samenwerken in IT-verband en de gezamenlijke risicoanalyse kan de Belastingdienst effectiever en efficiënter optreden.

Met name het aantal onderzoeken binnen de Belastingdienst is de afgelopen anderhalf jaar11 sterk toegenomen, van 961 onderzoeken in 2012 naar 2421 in 2013 (zie tabel 1). Daarnaast is er een gedifferentieerde aanpak opgezet, waardoor de Belastingdienst zijn toezichtinstrumenten gerichter inzet.

Tabel 1. Aantal en type onderzoeken van Belastingdienst in uitzendsector (2012–2013)

|

Onderzoeken Belastingdienst |

Realisatie 2012 |

Realisatie 2013 |

|---|---|---|

|

Boekenonderzoeken |

472 |

548 |

|

Bedrijfsbezoeken |

100 |

335 |

|

Voorlichtende bezoeken inleners |

n.v.t.1 |

1147 |

|

Waarneming ter plaatse |

285 |

199 |

|

Startersbezoeken |

104 |

192 |

|

Totaal |

961 |

2421 |

UWV participeert sinds 1 april 2013 in het IT AMU om ook fraude aan te pakken die aan de kant van de werknemer voorkomt. Sindsdien heeft UWV 72 signalen van mogelijke frauduleuze samenloop van uitkering en inkomsten uit arbeid in onderzoek genomen. Sommige werknemers werken terwijl ze bijvoorbeeld een werkloosheidsuitkering genieten en de inkomsten uit arbeid niet opgeven. Zij ontvangen daardoor onterecht een uitkering of een hogere uitkering dan waar ze recht op hebben. De werknemer is dan veelal «zwart» aan het werk, hetgeen betekent dat ook het uitzendbureau/onderneming waar ze voor werken fraudeert door geen premies en loonbelasting af te dragen. Er is dan aan twee kanten sprake van fraude en daardoor ten onrechte financieel gewin. Uit eerste onderzoek bleken 25 gevallen onderzoekswaardig en bestond een concreet vermoeden van regelovertreding. In 14 gevallen heeft UWV inderdaad regelovertreding vastgesteld, 3 onderzoeken lopen nog in afwachting van onderzoek van de Belastingdienst en in 8 gevallen is geen fraude vastgesteld.

In het kader van de aanpak malafide uitzendbureaus zijn boetes opgelegd door de Inspectie SZW aan uitzendbureaus en inleners die de regelgeving hebben overtreden. Over de gehele periode (2012–2013) gaat het om ruim € 7,2 miljoen aan boetes, zowel vanuit het IT AMU als vanuit het reguliere Inspectieproject Intermediairs. Ongeveer 72 procent van de boetes is inmiddels geïnd (zie tabel 2). Een deel van de opgelegde boetes (bijna 1,5 miljoen) is nog niet inbaar12 en daarom niet meegerekend in het inningspercentage.

Tabel 2. Inningpercentages Inspectie SZW in euro’s (2012–2013)

|

Status (2012–2013) |

Bedrag Inspectie SZW (incl. IT AMU) |

Percentage |

|---|---|---|

|

Totaal opgelegd |

€ 7.248.576 |

|

|

Nog niet inbaar |

€ 1.483.805 |

|

|

Inbaar |

€ 5.764.771 |

100% |

|

Ontvangen |

€ 4.139.544 |

71,80% |

|

Betalingsregeling |

€ 303.206 |

5,30% |

|

Dwanginvordering |

€ 486.541 |

8,40% |

|

Failliet/geen verhaal/buitenland |

€ 835.480 |

14,50% |

De Belastingdienst heeft over deze twee jaar voor € 61,4 miljoen gecorrigeerd. In 2012 bedroeg dit € 26,2 miljoen en in 2013 heeft de Belastingdienst voor € 35,2 miljoen aan aanslagen opgelegd13 (zie tabel 3).

Tabel 3. Resultaten Belastingdienst in euro’s (2012–2013)

|

Gecorrigeerde bedrag door Belastingdienst |

2012 |

2013 |

|---|---|---|

|

Inkomensheffing |

€ 559.189 |

€ 2.363.414 |

|

Vennootschapsbelasting |

€ 1.309.201 |

€ 2.658.942 |

|

Loonheffing |

€ 19.336.773 |

€ 23.915.453 |

|

Omzetbelasting |

€ 3.998.057 |

€ 4.005.490 |

|

Overig |

€ 959.430 |

€ 2.246.989 |

|

Totaal |

€ 26.162.650 |

€ 35.190.288 |

UWV heeft voor een bedrag van € 140.212 onterecht genoten uitkeringen teruggevorderd. Daarnaast heeft UWV boetes opgelegd voor € 64.798.

We werken bij de aanpak van malafide uitzendbureaus ook samen met onze private partners. De samenwerking met de SNCU is een waardevolle aanvulling op het terrein dat door de overheidshandhavers wordt beslagen. De naleving van cao’s in namelijk primair de taak van sociale partners. De overheid heeft een ondersteunende taak.

De SNCU sommeert het uitzendbureau dat de cao heeft overtreden tot nabetaling van hetgeen ten onrechte niet aan uitzendkrachten is betaald. Daarnaast legt de SNCU een forfaitaire schadevergoeding op in het geval het uitzendbureau niet meewerkt aan herstel van de gesommeerde bedragen. Als het uitzendbureau niet het gehele bedrag kan nabetalen, vordert de SNCU het restant van dit bedrag via het opleggen van een aanvullende schadevergoeding.

In 2012 heeft de SNCU voor € 7,4 miljoen aan ten onrechte niet aan uitzendkrachten betaalde looncomponenten vastgesteld. Ook is er voor een bedrag van € 7,2 miljoen aan te betalen schadevergoedingen opgelegd richting uitzendbureaus die medewerking aan het onderzoek of aan het nabetalen aan uitzendkrachten hebben geweigerd. In 2013 gaat het om respectievelijk € 14,2 miljoen aan ten onrechte niet aan uitzendkrachten betaalde looncomponenten en om € 7,5 miljoen aan te betalen schadevergoedingen (zie tabel 4).

Tabel 4. Resultaten SNCU in euro’s (2012–2013)

|

SNCU |

2012 |

2013 |

|---|---|---|

|

Niet betaalde looncomponenten |

€ 7,4 mln |

€ 14,2 mln |

|

Schadevergoedingen |

€ 7,2 mln |

€ 7,5 mln |

|

Totaal |

€ 14,6 mln |

€ 21,7 mln |

In totaal hebben Inspectie SZW, Belastingdienst, UWV en SNCU in de afgelopen twee jaar voor € 105,1 miljoen aan corrigerende maatregelen14 opgelegd aan overtreders in de uitzendbranche (zie tabel 5).

Tabel 5. Operationele resultaten samenwerkende instanties AMU in euro’s (2012–2013)

|

2012/2013 |

Inspectie SZW |

BD |

UWV |

SNCU |

Totaal |

|---|---|---|---|---|---|

|

RESULTAAT |

€ 7,2 mln |

€ 61,4 mln |

€ 0,2 mln |

€ 36,3 mln |

€ 105,1 mln |

Om malafiditeit beter aan te kunnen pakken, is en blijft het van belang met alle partijen in de sector – zowel publiek als privaat – samen te werken. Signalen van anderen helpen SZW en de Belastingdienst en vice versa kan informatie van SZW en/of Belastingdienst andere (private) partijen weer verder helpen. Daarnaast leren we van elkaar om anders naar problemen te kijken en om een gerichte aanpak vorm te geven.

SZW heeft in 2012 samenwerkingsafspraken gemaakt met de gemeente Rotterdam, de ABU, de SNCU, de KvK en de FNV om malafide bureaus in Rotterdam aan te pakken. De afspraken waren drieledig: meer handhaven, meer voorlichting en betere informatiedeling. De afspraken zijn inmiddels afgerond en besloten is de samenwerking op reguliere basis voort te zetten. Rotterdam blijft verder in overleg met SZW om te bekijken wat er nog meer mogelijk is om overlast van malafide bureaus binnen hun gemeente te beperken.

Het IT AMU is in 2013 een pilot gestart met het RCF-Kenniscentrum Haaglanden15 en de Haagse Pandbrigade van de gemeente Den Haag. De taken van de Haagse Pandbrigade richten zich op het verminderen van overlast en gevaarlijke situaties in panden. De afspraken hebben ertoe geleid dat gezamenlijk een uitzendbureau en een inlener zijn gecontroleerd. De Haagse Pandbrigade heeft de eigenaar van het uitzendbureau beboet wegens overtreding van de huisvestingsregels. De Belastingdienst en de Inspectie SZW zijn nog bezig met het onderzoek. De samenwerking met de Pandbrigade wordt in 2014 voortgezet en wordt uitgebreid naar het reguliere inspectieteam van de Inspectie SZW in Haaglanden.

De Belastingdienst en de Inspectie SZW hebben in samenwerking met het RIEC Haaglanden16 en het Centrum voor Criminaliteitspreventie en Veiligheid (CCV) een barrièremodel malafide uitzendbureaus ontwikkeld. Dit model maakt duidelijk welke organisatie welke maatregelen kan nemen om een malafide proces betreffende de inrichting en bedrijfsvoering van een uitzendbureau te verstoren. Dit model is op de website van het CCV geplaatst. Het model is een behulpzaam instrument om samenwerking te duiden en barrières op te werpen. Daarnaast biedt het handvatten voor informatieontsluiting in het kader van bijvoorbeeld risicoanalyses.

We continueren de samenwerking met de SNCU, de handhavingsorganisatie van de sociale partners in de uitzendsector. De Inspectie SZW deelt al relevante informatie met de SNCU over bureaus die de Wet minimumloon en minimumvakantiebijslag overtreden en geeft meldingen door over onderbetaling die bij het meldpunt AMU binnenkomen. Onderbetaling van het minimumloon is immers een belangrijke aanwijzing dat ook de cao niet wordt nageleefd. In het kader van de aanpak schijnconstructies zetten we nog meer stappen om de gegevensuitwisseling te verbeteren, zoals het doorgeven van vermoedens van niet-naleving van de cao.

SZW en de Belastingdienst wisselen informatie uit met de SNA. Door de registratieplicht Waadi is sinds juli 2012 duidelijk welke ondernemingen arbeidskrachten uitlenen. Daardoor kunnen malafide uitzendbureaus beter en sneller worden aangepakt. Met deze wet is ook geregeld dat de Belastingdienst en SZW informatie uitwisselen met de SNA. En vice versa deelt de SNA ook informatie met (Inspectie) SZW en de Belastingdienst. Voor een goede handhaving op basis van risicoselectie benutten we de signalen van private partijen als de SNA en SNCU.

De grensoverschrijdende samenwerking tussen inspecties bij de aanpak van malafide uitzendbureaus, schijnconstructies en misstanden bij detacheringen krijgt steeds meer vorm. In december 2013 heb ik een Memorandum of Understanding (MoU) getekend over samenwerking met Kroatië, in navolging van de eerder gemaakte afspraken met Polen, Roemenië en Bulgarije.

Onderdeel van de afspraken is dat (Inspectie) SZW de autoriteiten in deze landen informeert over de uitzendondernemingen die in het bezit zijn van het SNA-keurmerk en uitzendondernemingen waarvan het keurmerk is ingetrokken.

Ook binnen de Europese Unie wordt steeds breder ervaren dat grensoverschrijdende samenwerking tussen inspecties noodzakelijk is om in eigen land goed toezicht te kunnen houden. De Inspectie SZW neemt deel aan een Europees project dat de samenwerking tussen inspecties bij het toezicht op gedetacheerde werknemers moet versterken. Onderdeel van dit project is een uitwisseling van inspecteurs tussen de deelnemende landen. Een Nederlandse inspecteur zal onder andere in Polen en Roemenië aan de hand van een lopend onderzoek de praktische aspecten en mogelijkheden van een gezamenlijk onderzoek bespreken, op basis de Europese detacheringsrichtlijn17 en de afspraken in het MoU.

Om te zorgen dat een praktijk van goede structurele samenwerking ook daadwerkelijk van de grond komt, wordt op de Nederlandse ambassades in Roemenië, Bulgarije en Polen tijdelijk een extra medewerker aangesteld om de implementatie van de afspraken in MoU’s te ondersteunen. Zij gaan onder meer zorgen voor verbinding met toezichthouders in het land, voorlichting geven aan potentiële arbeidsmigranten en ten behoeve van de SVB onder andere contacten onderhouden met de uitvoeringsinstanties sociale zekerheid in het land.

Daarnaast wordt misbruik van schijnconstructies en malafide uitzendbureaus ook in Beneluxverband aangepakt. De Minister-Presidenten en bewindslieden van Sociale Zaken van de Benelux hebben de noodzaak hiervan op 13 februari 2014 op een top in Brussel nog eens onderstreept. Daar is onder meer afgesproken dat de Beneluxlanden snel werk gaan maken van de invoering van de nieuwe Europese handhavingsrichtlijn18 in de Beneluxlanden, teneinde fraude bij grensoverschrijdende uitzendarbeid effectiever aan te pakken. Ook zal er worden samengewerkt om frauderende bedrijven over de grens heen aansprakelijk te stellen en boetes te innen.

Communicatie en voorlichting over onze regelgeving, de aanpak en onze successen leveren een belangrijke bijdrage aan de totale aanpak van de problematiek in de uitzendsector. Dat is ook de reden waarom we blijven inzetten op voorlichting aan uitzendbureaus en inleners. Enerzijds door de samenwerkingspartners, anderzijds door (de Inspectie) SZW. Zo informeren we werkgevers in verschillende (risico)sectoren (o.a. via sectoraanpak schoonmaak, horeca, land- en tuinbouw) over onze wet- en regelgeving en blijft de Inspectie SZW berichten over de aanpak en de resultaten van het interventieteam om potentiële overtreders af te schrikken.

Daarnaast informeert (de Inspectie) SZW (potentiële) arbeidsmigranten en nieuwkomers via onder andere de website van de Inspectie SZW en www.nieuwinnl.nl/www.newinthenetherlands.nl. Verder is er een flyer met tips over eerlijk werk en een eerlijke beloning voor Poolse werknemers. Deze flyer is ook vertaald in andere talen.

De Belastingdienst benut met name de startersbezoeken als belangrijk voorlichtingsvehikel. Specifiek aandachtspunt betreft de voorlichting aan inleners, daarbij gaat het vooral om voorlichting (vooraf en proactief) over de maatregelen die gelden voor de uitzendbranche (o.a. de inlenersaansprakelijkheid). Heel vaak zijn inleners zich hier niet van bewust.

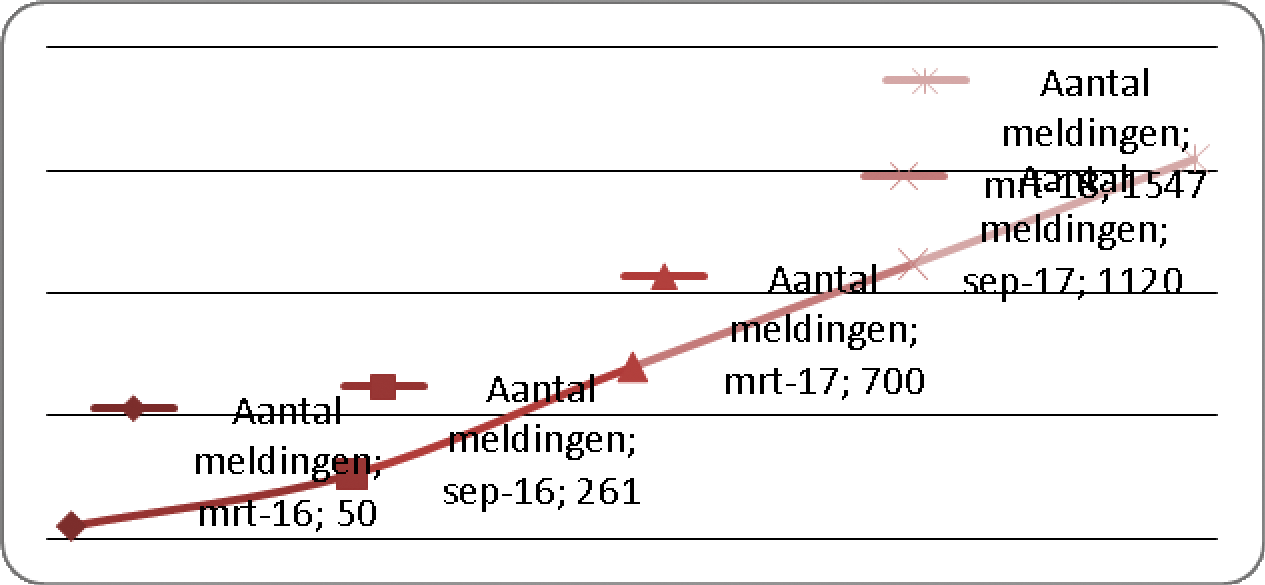

In maart 2012 is er een apart AMU-meldpunt ingericht bij de Inspectie SZW. Sinds de start heeft de Inspectie SZW veel aandacht besteed aan het kenbaar maken van het bestaan van het meldpunt en met welk soort meldingen men hier terecht kan. Onze partners verwijzen ook naar het meldpunt. Inmiddels zijn er 1547 meldingen ontvangen (zie figuur 1).

Figuur 1. Aantal meldingen (2012–2013)

Van alle meldingen is 59% onderzocht of in onderzoek. De meeste meldingen die binnen komen, gaan over onderbetaling, (niet nagekomen) afspraken over salaris, inhoudingen, ziektekosten e.d. en illegale tewerkstelling en/of zwart werk. Sinds de start van het meldpunt is het aantal meldingen sterk gestegen. De overige meldingen waren niet onderzoekswaardig, omdat het bijvoorbeeld onvolledige informatie betrof of niet onder de verantwoordelijkheid viel van de Inspectie SZW. Waar mogelijk is een melding overgedragen aan een andere dienst.

SZW, Financiën, Inspectie SZW, Belastingdienst, UWV en onze andere partners zijn in de afgelopen twee jaar gezamenlijk aan de slag gegaan om de problemen in de uitzendsector helder te krijgen, een aanpak te formuleren en effect te sorteren. De sector is nauw betrokken bij de aanpak die we vanuit de overheid hebben vormgegeven en is graag bereid om mee te denken en te werken.

In deze twee jaar zijn nieuwe initiatieven ontplooid, is nieuwe wetgeving voorbereid, zijn internationale afspraken gemaakt, is de samenwerking tussen publieke en private partijen versterkt, is meer gerichte voorlichting gegeven en is een beter zicht gekregen op de problematiek. De overheid heeft stevig handhavend opgetreden en nieuwe maatregelen getroffen om malafiditeit lastiger te maken. Het komend jaar blijven we daarom onverminderd inzetten op intensievere handhaving, gereed maken van aangekondigde wetgeving en een verdere versterking van het certificaat.

Ik heb, naar aanleiding van de motie Kerstens/Azmani, inmiddels het actieplan schijnconstructies gepresenteerd omdat het thema ontduiken van wet- en regelgeving, uitbuiting, oneerlijke concurrentie en verdringing breder speelt dan alleen in de uitzendbranche. De voorgestelde versterkingen in de zelfregulering dragen ook bij aan het verbeteren van deze problemen. Ik blijf u informeren over de resultaten die we boeken in de uitzendsector via de aanpak van schijnconstructies en ik informeer u over een jaar over de resultaten van het pakket aan maatregelen rondom de zelfregulering.

De Minister van Sociale Zaken en Werkgelegenheid, L.F. Asscher

Rollen en verantwoordelijkheden

Bij het aanpakken van malafiditeit is de overheid verantwoordelijk voor wet- en regelgeving en de handhaving daarvan.

De Stichting Normering Arbeid (SNA) richt zich met zijn keurmerk op bedrijven die het goed willen doen en zich kwalitatief willen onderscheiden van andere partijen in de markt. Ze onderwerpen zich vrijwillig aan inspecties. De sector is verantwoordelijk voor de inhoud en kwaliteit van het certificaat en een goede uitvoering van de controles.

De sector heeft, naast de SNA, ook de SNCU in het leven geroepen. De SNCU is verantwoordelijk voor handhaving van naleving van cao’s en het geven van voorlichting over cao’s. De SNCU richt zich op ondernemers die de cao niet naleven.

Naast het malafide en bonafide deel van de branche is er ook een zogenaamd «grijs» gebied waarin ondernemers actief zijn die niet structureel en moedwillig wet- en regelgeving overtreden (malafiditeit) maar wel soms de randen van de wet opzoeken. De maatregelen gericht op de aanpak van malafiditeit en zelfregulering helpen ook om bedrijven in dit «grijze» gebied aan te pakken.

Systeem van zelfregulering: het SNA-keurmerk

De uitzendsector heeft in 2006 het SNA-keurmerk ontwikkeld waarbij bedrijven zich vrijwillig kunnen laten toetsen aan de NEN-norm (4400-119 respectievelijk 4400-220). In de norm zijn eisen opgenomen ten aanzien van verplichtingen uit arbeid zoals het betalen van het wettelijke minimumloon en voldoen aan fiscale verplichtingen. De sector heeft het SNA-keurmerk zelf geïnitieerd en de markt organiseert zijn eigen toezicht en financiert dit ook (dit kost ongeveer € 12 miljoen per jaar, inclusief de SNCU). Om voor het keurmerk in aanmerking te komen, moeten bedrijven zich regelmatig laten controleren door de private inspectie-instellingen. De instelling toetst of een bedrijf op dat moment aan de norm voldoet, maar biedt geen garantie voor naleving van de regels in de toekomst. De SNA is verantwoordelijk voor dit keurmerk.

Genomen maatregelen door de sector

Twee jaar geleden bij de start van AMU, bleek dat de zelfregulering nog niet optimaal werkte. De sector heeft toen maatregelen genomen om de zelfregulering beter te laten functioneren. Belangrijkste punten die de sector heeft doorgevoerd om de kwaliteit van het keurmerk te verbeteren zijn:

• een inspecteur van een inspectie-instelling mag maximaal twee opeenvolgende volledige inspecties uitvoeren bij eenzelfde organisatie. Hierdoor wordt de onafhankelijkheid van de inspectie beter geborgd;

• SNA heeft twee eigen inspecteurs in dienst genomen die toezicht houden op de inspecties van inspectie-instellingen en controle-inspecties uitvoeren. Hierdoor is het toezicht op de inspectie-instellingen vergroot;

• SNA heeft de voorwaarden en eisen voor inspectie-instellingen aangescherpt waardoor kwaliteit van de inspectie-instellingen wordt vergroot en SNA beter kan bijsturen;

• de opleidingseisen voor inspecteurs zijn aangescherpt en inspecteurs moeten permanent opgeleid worden. Hiermee vergroot SNA de kwaliteit van de inspecteurs;

• de NEN 4400-1 norm is op 29 punten aangepast waardoor de eisen aan ondernemingen verder zijn toegenomen onder meer op het punt van in- en doorlenen, uitbesteden van werk en inhuur zzp’ers en registratieplicht;

• er is een pilot uitgevoerd met waarnemingen ter plaatse om te kijken of de feitelijke situatie bij een inlener overeenkomt met de situatie op papier bij de uitlener.

• de SNA ontvangt gegevens van de Inspectie SZW en Belastingdienst over opgelegde boetes en naheffingen en betalingsgedrag. Deze informatie wordt door de SNA gebruikt om het certificaat te heroverwegen en nader onderzoek te doen.

De doorgevoerde verbeteringen hebben tot gevolg dat het certificaat aantrekkelijker is geworden voor nieuwe bedrijven om zich mee te onderscheiden. Elk jaar neemt het aantal uitzendbureaus met een certificaat toe. In totaal zo’n 3.700 bedrijven hebben begin 2014 een certificaat.21 Begin 2012 waren het nog 2.699 ondernemingen. Ook blijkt dat onder andere vanwege de betere controles meer bedrijven het certificaat verliezen. In 2013 zijn 530 uitzendbureaus hun keurmerk kwijtgeraakt. Ter vergelijking in 2011 waren dat er ruim 330. Dit laat zien dat niet elk uitzendbureau in aanmerking komt voor het certificaat en een eenmaal gecertificeerd uitzendbureau voortdurend zijn best moet blijven doen om het certificaat te behouden.

Sinds 1 juli 2012 is er de registratieplicht Wet allocatie arbeidskrachten door intermediairs (Waadi) waardoor bedrijven die uitzenden als activiteit hebben zich moeten registreren bij de Kamer van Koophandel (KvK). Naar schatting zijn ongeveer 12.00022 bedrijfsvestigingen inmiddels geregistreerd als uitzendbureau bij de KvK. SNA heeft van dit bestand inmiddels 6.000 niet-gecertificeerde ondernemingen aangeschreven om ze te wijzen op de mogelijkheid tot certificering. Sinds de invoering van de registratieplicht hebben 1.300 bedrijven zich bij SNA aangemeld om gecertificeerd te worden. De Inspectie SZW neemt de informatie over bedrijven die niet-gecertificeerd maar wel geregistreerd zijn mee in de risicoanalyse.

|

Nr. |

Maatregel |

Resultaat |

Planning |

|---|---|---|---|

|

Sector |

|||

|

1 |

Versterken buitenlandse norm: 1. aanscherping en actualisering Nen 4400-21 2. werkagenda opgesteld door SNA met SZW en Financiën om norm verder te verbeteren2 |

Verbeteren kwaliteit buitenlandse norm |

1. Juli 2014 2. sept 2014 tussenstand |

|

2 |

Negen cao elementen opnemen in de norm.3 Als bedrijven hierdoor niet voldoen aan de norm wordt signaal doorgegeven aan SNCU |

Bedrijven moeten aan meer eisen voldoen om certificaat te behalen en worden in bepaalde gevallen uitgeschreven als ze niet voldoen aan deze hogere norm. Verhoogt de effectiviteit van cao handhaving |

Juli 2014 |

|

3 |

Naleving van de cao moet in de praktijk gecontroleerd worden. Als de bovenstaande 9 cao-elementen niet het beoogde effect opleveren, dan wordt een eis van een inlenersverklaring of een andere gedragen optie doorgevoerd in de norm, waardoor alsnog op betaling van het cao-loon kan worden gecontroleerd. |

Betere controle op naleving van de cao |

Dec. 2014 |

|

4 |

SNA maakt overzicht met normale arbeidsduur van de meest voorkomende cao’s waar inspectie-instellingen op handhaven |

Duidelijk overzicht voor inspectie-instelling zodat betaling van het wettelijk minimumloon eenduidig vastgesteld kan worden |

Mei 2014 |

|

5 |

SNA wordt schemabeheerder door acceptatie door Raad voor Accreditatie |

SNA kan hierdoor beter toezien op inspectie-instellingen en de Raad voor Accreditatie houdt op dit punt toezicht op SNA. Dit vergroot de onafhankelijkheid |

Juli 2014 |

|

6 |

SNA controleert steekproefsgewijs de inspectierapporten van inspectie-instellingen |

SNA controleert 200 à 250 inspectierapporten naar rato van inspectie-instellingen en rapporteert over uitkomsten (wat voor soort overtredingen, wat zijn consequenties, waarschuwingen uitgedeeld per inspectie-instelling) |

2015 |

|

7 |

Protocol onafhankelijkheid bij inspectie-instellingen waarin alle mogelijke risico’s op het terrein van onafhankelijkheid en bijbehorende beheersmaatregelen zijn opgenomen. De Raad voor Accreditatie controleert de naleving |

De onafhankelijkheid van inspectie-instellingen wordt hierdoor nog beter geborgd |

Juli 2014 |

|

8 |

Waarnemingen ter plaatse toepassen als er vermoeden van ter beschikking stelling van arbeid i.p.v. aanneming van werk is en in specifieke gevallen bij een vermoeden is van overtreding van wet- en regelgeving. SNA neemt in het reglement op dat waarnemingen ter plaatse kunnen worden ingezet en dat de consequentie van weigering is dat een melding wordt gedaan bij Inspectie SZW en BD |

In praktijk toetsten of controle op papier bij te certificeren en gecertificeerde onderneming ook klopt met de praktijk bij de inlener/opdrachtgever. SNA rapporteert over aantallen en uitkomsten |

Nov 2014 Juli 2014 |

|

9 |

Invoeren risicogestuurde steekproeven door inspectie-instellingen bij controle |

Hierdoor wordt de kans op het tegenkomen van fouten bij inspecties door inspectie-instellingen vergroot |

Jan 2015 |

|

10 |

Intensiveren en verbreden gegevensuitwisseling SNCU-SNA |

Door meer informatie met elkaar te delen en ook al informatie te krijgen bij een vermoeden van overtreding (in plaats van pas nadat de procedure bij SNCU is afgerond) kan SNA eerder aanvullende inspecties laten plaatsvinden |

Juli 2014 |

|

11 |

SNA neemt in het reglement op aan welke voorwaarden een klacht moet voldoen om in behandeling te worden genomen, welke termijn wordt gehanteerd en op wat voor manier wordt teruggekoppeld over klachten aan de indiener |

Meer helderheid over afhandeling van klachten en de termijn waarop klachten worden afgehandeld |

Juli 2014 |

|

12 |

SNA bekijkt of het mogelijk is ook de bestuurder van een onderneming te registreren |

Meer zicht op ondernemingen/ondernemers die wellicht eerst hun certificaat hebben verloren en opnieuw onder een nieuwe naam/entiteit een aanvraag indienen |

Juli 2014 |

|

13 |

Onderzoek naar algehele functioneren SNA |

Mogelijke verbeterpunten in algehele functioneren SNA |

2015 |

|

14 |

SNA onderzoekt de mogelijkheid om binnen het certificaat te differentiëren tussen certificeren van bedrijven die uitzenden en bedrijven die zich bezig houden met aanneming van werk (contracting). |

Duidelijkere afbakening van SNA-keurmerk en gelijk speelveld voor uitzendbureaus |

Eind 2014 |

|

15 |

Iedere SNA-gecertificeerde onderneming beschikt over een G-rekening |

De NEN 4400-norm wordt op dit punt aangepast |

Sept 2014 |

|

Gezamenlijk |

|||

|

16 |

Versterken informatie uitwisseling: – Wettelijk regelen dat eerder informatie uitgewisseld kan worden door Inspectie SZW: reeds bij vermoeden van niet naleving – Organiseren van 3 expertmeetings tussen Inspectie SZW, belastingdienst en inspecteurs van inspectie-instellingen (o.a. over risicogestuurde steekproef) |

Hierdoor kunnen inspectie-instellingen overtredingen van uitzendbureaus controleren en kan SNA sneller ingrijpen Daarnaast kunnen de expertmeetings bijdragen aan vergroten kwaliteit en inzicht bij inspectie-instellingen |

begin 2015 (inwerking- treding WAS) Mei 2014 |

|

17 |

Ontwikkeling van een protocol waarin staat wat SNA precies wanneer aan informatie levert aan de Inspectie SZW en BD en aan welke voorwaarden dat moet voldoen. Bij doorhalingen geeft SNA de reden aan. Het protocol kan aangepast worden o.b.v. uitkomsten van periodiek overleg |

Duidelijke afspraken over exacte voorwaarden waar signalen aan moeten voldoen en welke informatie relevant is, zorgen ervoor dat Inspectie SZW en BD meer met de signalen kunnen en waar nodig hun capaciteit gericht kunnen inzetten |

Juli 2014 (en continue proces) |

|

18 |

Analyse naar verschillen tussen gecertificeerde en niet-gecertificeerde bureaus door uitvoeren van een onderzoek |

Inzicht krijgen of gecertificeerde beter presteren dan niet gecertificeerden |

Maart 2015 |

|

Overheid |

|||

|

19 |

Invoeren regulier bestuurlijk overleg SZW en Financiën met SNA en sector (eens per kwartaal) |

Monitoren voortgang maatregelen en aanpak malafiditeit uitzendbranche |

Start juni 2014 |

|

20 |

SZW en Financiën zitten als toehoorder bij Centraal College van Deskundigen (normbepalend college) om antwoord te geven op technische vragen en nemen indien nodig deel aan onderliggend vaktechnische overleg over inspectietechnieken |

Technische ondersteuning door overheid bij zelfregulering |

Mei 2014 |

|

21 |

IT AMU voort zetten in zowel 2014 als 2015 |

Aanpakken malafiditeit door extra handhaving |

2014 |

|

22 |

Actiever handhaven door Inspectie SZW naar aanleiding van signalen. Hiervoor worden nadere afspraken gemaakt over soort signalen en voorwaarden (zie punt 17) en zal ook regelmatig overleg gevoerd worden met de sector over de signalen (zie punt 24). Als signalen aanleiding geven tot onderzoek door de Inspectie SZW dan zal de Inspectie daarop gaan handhaven |

Mogelijke malafide bedrijven meteen aanpakken |

Juni 2014 |

|

23 |

Overheid heeft sociale partners gevraagd een standpunt in te nemen over het voorstel om in elke cao een A4 op te nemen met onder andere de normale arbeidduur. Dit wordt meegenomen in advies cao-handhaving van de Stichting van de Arbeid. |

Duidelijkheid over met welke normale arbeidsduur inspecterende instellingen moeten rekenen om na te gaan of WML wordt betaald |

Juni 2014 |

|

24 |

Invoeren periodiek overleg Inspectie SZW, Belastingdienst en SNA over uitwisselen van signalen |

Verbeteren informatie-uitwisseling tussen Inspectie SZW, BD en SNA en vice versa |

Mei 2014 |

|

25 |

Indien mogelijk het invoeren van een bestuursrechtelijk bestuursverbod |

Bij overtredingen kan voorkomen worden dat malafide bestuurders opnieuw een bedrijf starten. |

2014 |

|

26 |

Verbetering handhaving WML (loopt mee in wetvoorstel Wet aanpak schijnconstructies) |

Duidelijkheid over hoogte WML (bv. geen onkosten verrekenen met WML, verplichte girale betaling WML) |

Begin 2015 |

|

27 |

Publiek private samenwerking en gegevensuitwisseling bij cao handhaving versterken (art 10 wet AVV) (loopt mee in wetvoorstel Wet aanpak schijnconstructies) |

Betere aanpak cao ontduiking |

Begin 2015 |

|

28 |

Invoering civiele ketenaansprakelijkheid voor loon (loopt mee in wetvoorstel Wet aanpak schijnconstructies) |

Malafide partijen worden uit aanbestedingsketens geweerd en opdrachtgevers krijgen verantwoordelijkheid voor optuigen en onderhouden van bonafide ketens |

Begin 2015 |

Belangrijkste aanpassingen van de buitenlandse norm uit 2008 zijn: doorlenen met A1 verklaringen niet toegestaan, aanscherpingen van de binnenlandse norm van afgelopen jaren doorvertaald naar buitenlandse norm.

De werkagenda bevat o.a.: acties om de binnenlandse norm en buitenlandse norm beter op elkaar aan te laten sluiten, risicogestuurde steekproef in te voeren, consistent te toetsten op volledigheid en juistheid, norm expliciet richten op bestrijden van premiesconstructies en WML onderbetaling bij arbeidmigranten, onderzoeken of opgenomen kan worden dat alleen gecertificeerd kan worden wat te controleren is.

Het gaat om de volgende cao elementen: (1) voorwaarden van arbeid (uitzending), (2) feestdagen bij uitzendovereenkomst met uitzendbeding, (3) kort verzuim bij uitzendovereenkomst met uitzendbeding, (4) aansluiting bij pensioenfonds, (5) aangifte bij sociaal fonds, (6) voorwaarden loonstrook, (7) reservering vakantiedagen, (8) reservering vakantiebijslag en (9) bruto beloning.

|

MAATREGELEN |

STAND VAN ZAKEN |

|---|---|

|

Inrichting Interventieteam AMU waarin bestuurs-, straf- en fiscaalrecht samenkomen. |

✓ |

|

Extra capaciteit voor aanpak |

✓ |

|

Toepassing nieuwe handhavings- en opsporingsmethodieken |

✓ |

|

Netwerkanalyse en risicoanalyse |

✓ |

|

Vernieuwde risicoanalyse |

✓ |

|

Beboeten feitelijk leidinggevenden/natuurlijke persoon achter UZB |

✓ |

|

Fenomeenonderzoek |

✓ |

|

ID12 |

Pilot start in 2014 |

|

Start aanpak cao-handhaving |

Via schijnconstructies |

|

Barrièremodel UZB |

✓ |

|

Meldpunt AMU met flyer in meerdere talen |

✓ |

|

Nieuwe aanpak startersbezoeken |

✓ |

|

Openbaarmaking inspectiegegevens |

Komt in wet aanpak schijnconstructies |

|

Civielrechtelijk bestuursverbod |

Wetsvoorstel in voorbereiding |

|

Onderzoek mogelijkheden bestuursrechtelijk bestuursverbod |

Onderzoek gestart |

|

Aanpak van verdachte doorstarters |

✓ |

|

Verplichte G-rekening voor niet-gecertificeerde bureaus |

✓ |

|

Volgen personen met risicoprofiel |

✓ |

|

Versterken rol KvK bij criminaliteitsbestrijding |

Wetsvoorstel in voorbereiding |

|

Aanscherping weigeringgronden KvK |

Voorstel in voorbereiding |

|

Meer en betere samenwerking met private diensten, zoals SNCU en SNA |

✓ |

|

Gegevensuitwisseling (meldingen en boetes over onderbetaling, ondernemingen die wel het certificeringstraject zijn ingegaan maar het niet hebben gehaald, ondernemingen die zich wel laten registreren bij de KvK maar zich niet laten certificeren, gebruik liasonbureau) |

✓ |

|

Versterken certificaat SNA |

✓ |

|

Goede samenwerking met brancheorganisaties |

✓ |

|

Goede samenwerking met gemeentes |

✓ |

|

Communicatiecampagne |

✓ |

|

Informeren van inleners over zaken doen met UZB samen met BD (bezoeken en folder + online info) |

✓ |

|

Voorlichtingsbijeenkomsten arbeidsmigranten |

✓ |

|

Social media ingezet (Google, Facebook, Twitter) |

✓ |

|

Inning en incasso aangescherpt |

✓ |

|

Betere afspraken met deurwaarders |

✓ |

|

Gezamenlijk optreden bij inning en incasso met BD en CJIB |

✓ |

|

Aanpakken migratiefraude |

✓ |

|

Internationale afspraken |

✓ |

Voor de Aanpak Malafide Uitzendbureaus werk ik intensief samen met brancheorganisaties (ABU, NBBU en VIA), de Stichting naleving cao’s voor uitzendkrachten (SNCU), de Stichting normering arbeid (SNA), de overkoepelende werkgeversorganisaties (VNO-NCW/MKB-Nederland en LTO) de vakorganisaties (FNV en CNV), de verschillende departementen, Belastingdienst, Functioneel Parket, KvK, UWV, SVB, IND, VNG en diverse gemeenten.

Zie bijlage 1 voor een toelichting op de werking van het huidige systeem van zelfregulering in de uitzendsector.

Het gaat om de volgende cao elementen: (1) voorwaarden van arbeid (uitzending), (2) feestdagen bij uitzendovereenkomst met uitzendbeding, (3) kort verzuim bij uitzendovereenkomst met uitzendbeding, (4) aansluiting bij pensioenfonds, (5) aangifte bij sociaal fonds, (6) voorwaarden loonstrook, (7) reservering vakantiedagen, (8) reservering vakantiebijslag en (9) bruto beloning (Procedure die voorziet in doorvoeren juiste cao verhogingen).

Inlener en uitzendbureau geven een verklaring af waarin staat wat het loon is dat de uitzendkracht moet verdienen.

Op grond van de Wet verplichte deelneming in een bedrijfstakpensioenfonds 2000 is er een gunstige bewijslastverdeling.

Deze boetes zijn nog niet inbaar omdat ze recent zijn opgelegd waardoor de betalingstermijn nog niet is verstreken.

Er is op dit moment geen bestuurlijke informatie beschikbaar bij de Belastingdienst waaruit kan worden afgeleid welk bedrag daadwerkelijk is geïnd.

Richtlijn 96/71/EG van het Europees Parlement en de Raad van 16 december 1996 betreffende de terbeschikkingstelling van werknemers met het oog op het verrichten van diensten.

Richtlijn betreffende de handhaving van Richtlijn 96/71/EG betreffende de terbeschikkingstelling van werknemers met het oog op het verrichten van diensten.

NEN 4400-1 stelt eisen aan in Nederland gevestigde organisaties die personeel detacheren en aan onderaannemers.

NEN 4400-2 stelt eisen aan buitenlandse ondernemingen die personeel detacheren en aan onderaannemers.

Dit is inclusief schoonmaakbedrijven en aannemers van werk. Het aantal uitzendondernemingen met een certificaat bedraagt ca. 3.100.

Dit is inclusief uitleenbureaus, payrollbedrijven, banenpools (SBI-codes: 78201, 78202, 78203 en 7830). Maar zonder bedrijven die niet als hoofdactiviteit ter beschikking stelling van arbeid hebben en slechts met een «vinkje» geregistreerd staan bij de KvK. Deze 12.000 betreft bedrijfsvestigingen. Omdat een onderneming ook meerdere vestigingen kan hebben is dit aantal niet 1-op-1 vergelijkbaar met 3.700 gecertificeerde ondernemingen. Daarnaast bestaan er ook zogenaamde pensioen BV’s die niet meer actief zijn maar wel geregistreerd zijn.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-17050-473.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.