Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 17050 nr. 442 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 15 oktober 2013

Op 17 maart jl. heb ik uw Kamer geïnformeerd over de voortgang van de aanpak van malafide uitzendbureaus (AMU)1. Ook heb ik u op 10 juli, naar aanleiding van het algemeen overleg over deze voortgangsbrief, bericht over mijn voornemen om een pilot te starten in de champignonsector met een identiteitspas2.

In mijn vorige brieven heb ik uiteengezet dat ik de aanpak van malafide uitzendbureaus via twee sporen organiseer:

1. het verder versterken van de handhaving en de opsporing; en

2. het vergroten van de transparantie van de uitzendbranche.

De overheid kan dit niet alleen. Daarom is een gezamenlijke aanpak met de sector van groot belang3. Er zijn al veel maatregelen gerealiseerd (zie bijlage 14). Met deze brief rapporteer ik u over de laatste stand van zaken.

Malafide uitzendbureaus kenmerken zich onder meer door het vluchtige ondernemerschap. Uit het bestand van de Kamer van Koophandel (KvK) blijkt dat ongeveer 20% van het totale bestand van uitzendbureaus jaarlijks muteert. Veelal is hierbij sprake van een faillissement gevolgd door een verdachte doorstart. De focus ligt dan ook op het bestrijden én voorkomen van deze modus operandi.

– Ik heb u in maart jl. bericht dat de Inspectie SZW naast de rechtspersoon ook de natuurlijke persoon/feitelijk leidinggevende gaat beboeten. Hierdoor kan de fraudeur een boete niet meer ontlopen door het bedrijf failliet te laten gaan. Het Interventieteam AMU (IT AMU) heeft inmiddels de eerste boeterapporten tegen feitelijk leidinggevenden opgemaakt. Deze aanpak neemt in effectiviteit toe naarmate ook reguliere inspectieteams en andere toezichtinstanties dit overnemen. Ik ben hierover in gesprek met de publieke en private stakeholders.

– Samen met de Belastingdienst pak ik malafide doorstarters aan. Deze misbruiken de mogelijkheid tot het aanvragen van faillissement om hun handel naar een nieuwe onderneming te verplaatsen als toezichtinstanties zich melden of als de schuldendruk te hoog wordt. Het personeel, de telefoon en de opdrachtgevers verhuizen geruisloos mee. De oude onderneming gaat failliet en de schuldeisers blijven achter met lege handen. Met de Belastingdienst gaan we deze malafide doorstarters civielrechtelijk aanpakken. Door aan te tonen dat het feitelijk om dezelfde onderneming gaat, willen we de oude schulden verhalen op de nieuwe onderneming en voorkomen dat dergelijk gedrag doorgaat. We gaan ook een aantal casussen bij het Functioneel Parket aanleveren, zodat ze ook strafrechtelijk vervolgd kunnen worden. Verder stelt de Belastingdienst een boekenonderzoek in bij een verdachte doorstart.

– De Belastingdienst en de Inspectie SZW gaan de ondernemer directer «op de huid zitten» met (dwang-) invordering. Als dat niet tot verbetering van het gedrag leidt, gaan de Belastingdienst en de Inspectie SZW gezamenlijk over tot het aanvragen van een faillissement om zo sneller malafide bureaus van de markt te halen.

– Om in de nabije toekomst nog risicogerichter en effectiever te kunnen inspecteren, ontwikkelen de Inspectie SZW en de Belastingdienst de risico- en netwerkanalyse AMU verder door. Hierbij zal de focus van de analisten vooral liggen op de natuurlijke personen achter een uitzendbureaus én de inleners. Deze laatste zijn, in tegenstelling tot malafide uitzendbureaus, niet vluchtig, omdat zij gebonden zijn aan grond of locatie. We maken hierbij ook gebruik van de resultaten uit onderzoeken die in het kader van AMU zijn gedaan door onze analisten.

– Het kabinet werkt aan een maatregel om een wettelijke taak te creëren voor de KvK met betrekking tot het voorkomen en bestrijden van criminaliteit. Dit onderwerp loopt mee in de voorbereiding van de wijziging van de Handelsregisterwet 2007. De planning is gericht op inwerkingtreding per 1 januari 2015.

– Een van de acties betreft de aanscherping van de weigeringsgronden voor inschrijving in het Handelsregister bij de KvK. Het kabinet onderzoekt de mogelijkheden te komen tot een wettelijke grondslag om de inschrijving door bepaalde (mede)plegers van een fiscaal misdrijf of van personen die zich schuldig hebben gemaakt aan een ernstige overtreding van de arbeidswetgeving kunnen weigeren als zij een nieuwe onderneming in het Handelsregister willen inschrijven.

– In de praktijk vervult de KvK al een rol bij de bestrijding van malafiditeit, bijvoorbeeld door een intensivering van de ontbinding van lege rechtspersonen. De KvK heeft in 2012 4000 lege rechtspersonen ontbonden. Voor 2013 streeft de KvK naar een gelijk aantal als in 2012. Hiermee voorkomt de KvK dat deze rechtspersonen gebruikt kunnen worden voor malafide praktijken.

– Ik onderzoek de wenselijkheid om te komen tot een bestuursrechtelijk bestuursverbod, in aanvulling op bestaande mogelijkheden. Het is voor het OM reeds mogelijk een strafrechtelijk beroepsverbod te vorderen zodat frauduleuze bestuurders hun activiteiten niet met nieuwe rechtspersonen kunnen blijven voortzetten. Het OM wil deze mogelijkheid vaker toe passen. Ook werkt de Minister van Veiligheid en Justitie (Ven J) in het kader van aanpak van faillissementsfraude aan de invoering van een civielrechtelijk bestuursverbod (CRBV). Bij brief van 27 juni jl.5 heeft de Minister van VenJ u meest recent geïnformeerd over de voortgang van dit wetvoorstel. Met het voorstel wordt het mogelijk om bestuurders die zich tijdens of in de drie jaar voorafgaand aan een faillissement schuldig maken aan kennelijk onbehoorlijk bestuur, op instigatie van de curator of het OM voor maximaal vijf jaar een bestuursverbod op te leggen.

– In mijn vorige brief heb ik gezegd dat ik uitwerking ga geven aan het openbaar maken van inspectiegegevens. Een belangrijk doel daarbij is het informeren van derden (zoals werknemers en andere bedrijven) en hen waarschuwen voor bepaalde bedrijven en/of ondernemers. Ik ben met de uitwerking hiervan bezig.

Bovenstaande maatregelen dragen bij aan het verder dichttrekken van het net rondom malafide ondernemers. Tegelijkertijd blijft handhaving noodzakelijk. Om de ergste uitwassen van malafiditeit in de uitzendbranche aan te pakken heeft de Inspectie SZW in 2012 samen met de Belastingdienst en UWV het IT AMU opgericht. IT AMU opereert naast de reguliere inspecties vanuit de Inspectie SZW en de Belastingdienst.

Het IT AMU heeft tot nu toe 60 bestuursrechtelijke onderzoeken gestart, waarbij 95 uitzendbureaus en 181 inleners zijn betrokken. In 19 onderzoeken zijn inmiddels overtredingen vastgesteld, waarin het IT AMU op dit moment voor 4,1 miljoen euro aan boetes en naheffingen heeft opgelegd. Andere onderzoeken lopen nog. Naast deze bestuursrechtelijke onderzoeken lopen er binnen het IT AMU tien strafrechtelijke onderzoeken. In zeven hiervan heeft het IT AMU inmiddels een proces verbaal ingeleverd bij het Functioneel Parket. Vanwege de aangetroffen problematiek gaat het IT AMU in 2014 door met haar acties.

Naast het IT AMU verricht de Inspectie SZW ook reguliere controles bij uitzendbureaus. Vanaf 2012 tot 1 oktober 2013 zijn 592 uitzendbureaus en 719 inleners geïnspecteerd. Bij 30% van deze inspecties is een overtreding geconstateerd. Hierbij heeft de Inspectie SZW 232 illegaal tewerkgestelde en 217 onderbetaalde personen aangetroffen. De Inspectie heeft in deze periode voor ruim € 2,9 miljoen aan boetes opgelegd. Daarnaast moet de werkgever het te weinig betaalde loon alsnog uitbetalen, op straffe van een dwangsom.

In het kader van opsporing zijn tussen begin 2012 tot september 2013 in totaal 19 meldingen ontvangen die te relateren zijn aan uitzendbureaus.

Negen hiervan hebben geleid tot een strafrechtelijk onderzoek. De Inspectie SZW heeft inmiddels vier onderzoeken afgerond. Dit betroffen onderzoeken naar onder meer illegale tewerkstelling, gefingeerde dienstverbanden, grensoverschrijdende arbeid en het ontbreken van veiligheidscertificaten (VCA’s). De Inspectie SZW heeft de resultaten ingediend bij het Functioneel Parket in afwachting van verdere vervolging. De overige 5 onderzoeken lopen op dit moment nog. De onderzochte feiten in deze 5 zaken betreffen: gefingeerde dienstverbanden, identiteitsfraude, georganiseerde uitkeringsfraude en illegale tewerkstelling.

Tenslotte beoordeelt de Inspectie SZW nog enkele meldingen naar onderzoekswaardigheid en de meest adequate aanpak (bestuurs- of strafrecht).

De Belastingdienst heeft in 2012 naast zijn activiteiten in het IT AMU 953 uitzendbureaus bezocht. In bijna de helft (475) van alle bezoeken/contacten met uitzendbureaus, betrof dit een boekenonderzoek. Hieruit zijn 1676 correcties op aangiftes voor de inkomstenbelasting, loonheffing, omzetbelasting e.d. voortgevloeid voor een (te betalen) bedrag van bijna € 26,5 miljoen. Aan bijkomende boetes heeft de Belastingdienst ongeveer € 2,6 miljoen opgelegd.

In 2013 heeft de Belastingdienst tot op heden bij 373 ondernemingen al voor bijna € 26 miljoen aan aanslagen opgelegd. Verder lopen er op dit moment nog veel onderzoeken. Uit de resultaten over 2013 blijkt dat de Belastingdienst door de gezamenlijke inspanningen met de Inspectie SZW en de verbeterde risicoanalyse in staat is steeds betere en nauwkeurigere keuzes te maken over de te bezoeken bedrijven.

Het IT AMU werkt bij de aanpak van malafide uitzendbureaus ook samen met gemeenten, zoals Rotterdam en Den Haag.

In Rotterdam zijn vanaf november 2012 tot heden door de Inspectie SZW (soms samen met de gemeente en/of de Belastingdienst) 38 uitzendbureaus gecontroleerd6. Bij 10 hiervan heeft de Inspectie SZW inmiddels overtredingen vastgesteld. De Inspectie SZW heeft deze uitzendbureaus en de desbetreffende inleners hiervoor beboet. De rest van de onderzoeken loopt nog. In Den Haag treffen we voorbereidingen om een operationele opvolging te geven aan de samenwerkingsafspraken. Met Eindhoven zijn er reguliere contacten en heeft het IT AMU bijgedragen aan enkele acties in het kader van de Taskforce B5 (aanpak georganiseerde criminaliteit). Dit heeft geleid tot een aantal boetebeschikkingen tegen de uit- en inleners van hennepknippers.

Naast de samenwerking met onze publieke partners werken we in de handhaving samen met private partners, zoals de Stichting Naleving CAO voor Uitzendkrachten (SNCU). De SNCU is voor de overheid een belangrijke partner. In 2012 heeft de SNCU voor bijna € 7,5 miljoen aan ten onrechte niet aan uitzendkrachten betaalde looncomponenten vastgesteld. Ook is er voor een bedrag van € 7,2 miljoen aan te betalen schadevergoedingen opgelegd richting uitzendbureaus die medewerking aan het onderzoek of aan het nabetalen aan uitzendkrachten hebben geweigerd. In 20137 gaat het tot nog toe al om respectievelijk € 9,4 miljoen aan ten onrechte niet aan uitzendkrachten betaalde looncomponenten en om € 4,5 miljoen aan te betalen schadevergoedingen.

De Inspectie SZW deelt al relevante informatie met de SNCU over bureaus die de Wet minimumloon en minimumvakantiebijslag overtreden. Recent heb ik besloten om ook meldingen over onderbetaling die bij ons meldpunt AMU binnenkomen te delen met de SNCU. Onderbetaling van het minimumloon is immers een belangrijke aanwijzing dat ook de cao niet wordt nageleefd. De Inspectie SZW heeft de eerste meldingen inmiddels doorgezet.

De samenwerking met onze publieke en private partners levert veel op. In de periode 2012 tot heden is er in het kader van de aanpak malafide uitzendbureaus gezamenlijk voor € 90,7 miljoen aan sancties opgelegd (zie figuur 1). 8

|

2012/2013 |

IT AMU |

Inspectie SZW |

BD |

SNCU |

Totaal |

|---|---|---|---|---|---|

|

resultaat |

4,1 mln |

2,9 mln |

55,1 mln |

28,6 mln |

90,7 mln |

In onderzoeken is IT AMU gestuit op gebruik van valse certificaten van de Stichting Normering Arbeid (SNA). De SNA heeft hiervan aangifte gedaan bij het IT. Het IT AMU heeft vervolgens proces-verbaal opgemaakt tegen de betrokken uitzendbureaus. Deze processen-verbaal zijn ingeleverd bij het OM.

We werken ook samen met StiPP, het pensioenfonds van de uitzendbranche. StiPP treedt handhavend op bij uitzendbureaus die onterecht niet zijn aangesloten bij het pensioenfonds en/of niet volledig en tijdig hun pensioenpremies afdragen. StiPP heeft sinds 2010 voor € 24,9 miljoen aan achterstallige pensioenpremie ingevorderd, waarvan ruim de helft in het laatste jaar. Op deze wijze levert ook StiPP een bijdrage aan het gezond houden van de sector. We willen de samenwerking met StiPP verder verdiepen. We gaan de mogelijkheden verkennen van het over en weer uitwisselen van signalen, het samen optrekken bij invorderingaanvragen en/of het aanvragen van een faillissement.

Zowel bij de aanpak van malafide uitzendbureaus als in de aanpak van schijnconstructies9 lopen we aan tegen grensoverschrijdende misstanden.

In februari jl. heeft de Inspectie SZW concrete afspraken gemaakt met de Poolse counterpart over gegevensuitwisseling. Tijdens de Raad Werkgelegenheid en Sociale Vraagstukken op 20 juni in Luxemburg heb ik afspraken bekrachtigd met mijn Roemeense en Bulgaarse ambtsgenoten. Mijn Roemeense en Bulgaarse collega’s hebben daarnaast ook deelgenomen aan de bestuurlijke top op 9 september jl. Met Kroatië werk ik aan de totstandkoming van een Memorandum of Understanding zoals we ook hebben met bovengenoemde lidstaten om zo samenwerking in de handhaving te faciliteren.

Communicatie levert een belangrijke bijdrage aan de bewustwording van de problematiek, de kennis van onze regelgeving en er gaat een preventieve werking van uit. Mijn samenwerkingspartners en ik zorgen er daarom voor dat uitzendbureaus, inleners en uitzendkrachten bekend zijn met de regels via voorlichting. Daarnaast berichten we over onze aanpak, de samenwerking en de resultaten om (potentiële) overtreders af te schrikken.

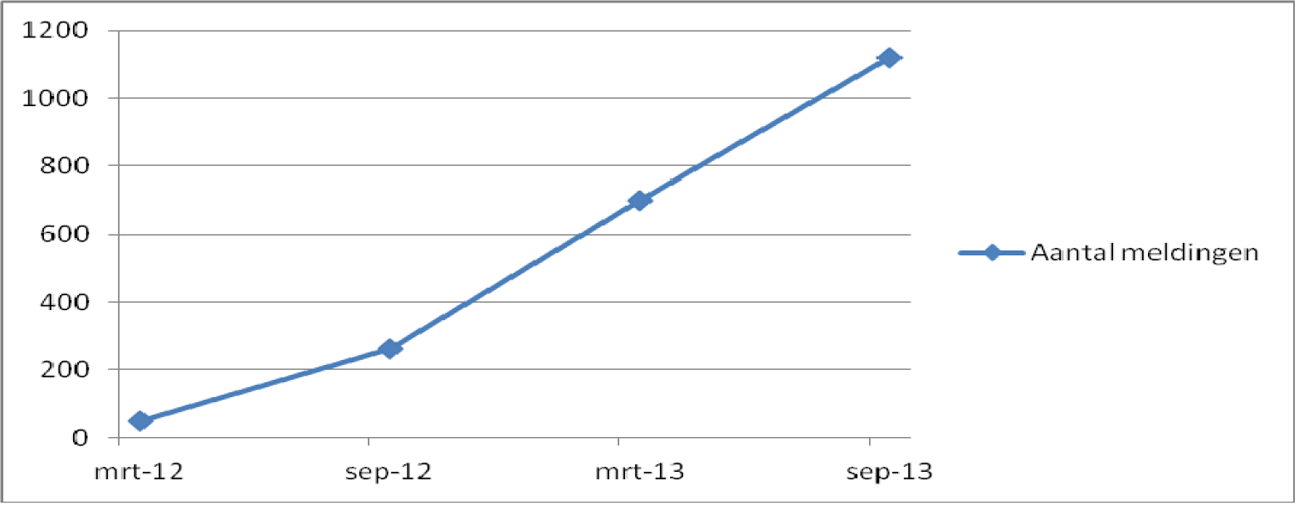

Verder brengen we ons meldpunt (succesvol) onder de aandacht waardoor we bruikbare meldingen krijgen voor onze inspecteurs. Inmiddels zijn er vanaf de start van het meldpunt in maart 2012 tot en met augustus 2013 bij het meldpunt AMU 1120 meldingen binnengekomen. 63% van alle meldingen is onderzocht of is in onderzoek. De meeste meldingen die binnen komen, gaan over onderbetaling, (niet nagekomen) afspraken over salaris, inhoudingen, illegale tewerkstelling en/of zwart werk. Sinds september 2012 is het aantal meldingen zowel in absolute als in relatieve zin sterk gestegen (zie figuur 2).

Figuur 2. Aantal meldingen bij het Meldpunt malafide uitzendbureaus (maart 2012-september 2013)

We organiseren samen met Rotterdam, de ABU, de SNCU, de KvK Rotterdam en de FNV gezamenlijk vier voorlichtingsbijeenkomsten voor inleners, uitzendbureaus, en Poolse en Bulgaarse arbeidsmigranten. De voorlichtingsbijeenkomst voor Poolse arbeidsmigranten vond begin juni plaats en werd goed bezocht. De voorlichtingsbijeenkomsten voor uitzendbureaus en Bulgaarse arbeidsmigranten zijn in oktober geweest. Er kwamen vooral veel vragen over het niet nakomen van cao-afspraken en de aarzeling om te melden.

Het afgelopen jaar heeft de sector benut om de kwaliteit van het SNA-keurmerk te verbeteren en meer onderscheidend te maken, het aantal uitzendbureaus met keurmerk te vergroten en het aantal overtredingen van gecertificeerde uitzendbureaus te verlagen. Deze aanpak werpt vruchten af.

De resultaten van deze verbeterslag zijn de volgende:

– De inspectie-instellingen die het keurmerk toekennen en toezien op naleving moeten aan steeds strengere eisen voldoen. Hierdoor neemt de kwaliteit van de inspecties toe. Dit heeft er toe geleid dat één inspectie-instelling is teruggetreden. Als inspectie-instellingen zich niet aan de afspraken houden kan SNA een aanwijzing opleggen. De SNA sluit de inspectie-instelling uit als deze de aanwijzing niet opvolgt.

– De SNA controleert verder het keurmerk intensiever en krijgt van de Inspectie SZW informatie over beboete gecertificeerde uitzendbureaus. Hierdoor neemt de controle en kwaliteit toe en is het aantal doorgehaalde uitzendbureaus inmiddels gestegen. In 2012 waren dat in totaal 386 ondernemingen en per 1 september 2013 zijn dat er reeds 375 ondernemingen.

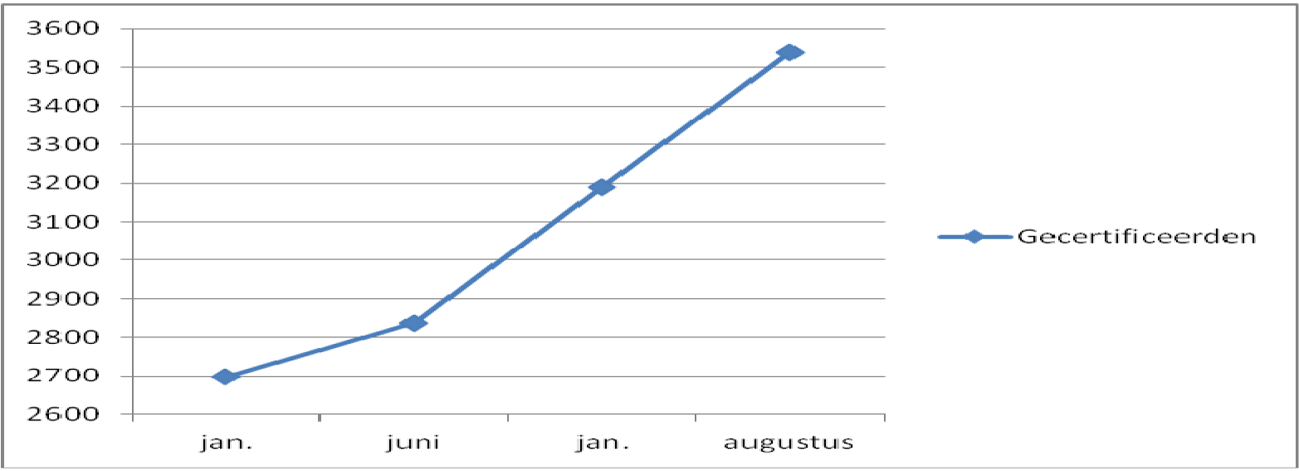

– Tegelijkertijd laat aantal gecertificeerde ondernemingen een opgaande lijn zien van 2.699 begin 2012 naar 3.540 per 1 september 2013, een stijging van 31%10.

Figuur 3. Gecertificeerde ondernemingen (januari 2012-augustus 2013)

– Het keurmerk wordt meer onderscheidend doordat ook cao-normen voor de uitzendsector (zoals premieafdracht aan het pensioenfonds) in het keurmerk worden opgenomen. Nog dit jaar start hiermee een pilot.

– Er vinden inmiddels controles plaats op de werkplek, in de vorm van een pilot. De resultaten worden eind 2013 bekend.

Al met al is er een flinke kwaliteitsslag gemaakt bij het keurmerk. Deze verbeterstappen zijn nog niet allemaal in bovenstaande cijfers zichtbaar omdat de meeste verbeteringen sinds november 2012 zijn doorgevoerd. In maart 2014 maak ik, zoals ik u heb toegezegd, de eindbalans op van de verbeteringen van de zelfregulering. Ik kijk daarbij of de kwaliteit en het onderscheidende karakter van het keurmerk voldoende is verbeterd, het aantal gecertificeerde uitzendbureaus is toegenomen en het aantal overtredingen in vergelijking met niet-gecertificeerde uitzendbureaus is verlaagd. Hierbij zal ik ook de publiek/private samenwerking betrekken.

Om de transparantie van de sector te vergroten, heb ik samen met de Staatssecretaris van Financiën de mogelijkheid onderzocht om uitzendbureaus die niet gecertificeerd zijn, te verplichten om gebruik te maken van een G-rekening. Dit heeft geleid tot een maatregel11 welke is opgenomen in het wetsvoorstel fraude toeslagen en fiscaliteit dat de Staatssecretaris van Financiën op 17 september jl. aan uw Kamer heeft gezonden. De beoogde inwerkingtredingsdatum voor deze maatregel is 1 juli 2015. Hierbij is rekening gehouden met de vervanging van het stelsel van de g-rekening door een depotstelsel per 1 juli 2014. De verwachting is dat door het toenemend gebruik van de depotrekening

de financiële transparantie van de verschuldigde belasting en premies voor de Belastingdienst wordt vergroot.

Terugkijkend op de afgelopen anderhalf jaar zie ik dat de aanpak AMU heeft geleid tot de volgende effecten (zie ook bijlage 1):

– effectievere handhaving door risicogericht werken en het toepassen van oplossingen die problemen bij de bron aanpakken;

– meer besef bij de inlener om met een gecertificeerd uitzendbureau te werken12;

– meer en betere samenwerking tussen publieke, private partners en internationale partijen;

– meer meldingen bij het AMU-meldpunt;

– partijen als SNCU, Belastingdienst en Inspectie SZW hebben in anderhalf jaar voor € 90,7 miljoen aan sancties opgelegd;

– goed inzicht in het fenomeen malafide uitzendbureaus;

– een toename van het aantal gecertificeerde uitzendbureaus met 31%;

– een flinke kwaliteitslag in het systeem van certificering;

– een toename van het aantal leden bij brancheorganisaties;

– een afname van (door)starters in de uitzendbranche (zie bijlage 213).

Deze resultaten sterken mij in de gedachte dat we met elkaar op de goede weg zijn. Tegelijkertijd vind ik dat we er nog niet zijn. Daarom zal ook in 2014 het IT AMU operationeel blijven en kom ik – via onder meer het programma schijnconstructies – met aanvullende (beleids)maatregelen om het net rondom malafide ondernemers verder aan te trekken.

In maart 2014 ontvangt u van mij de volgende brief over de aanpak van malafide uitzendbureaus. Hierin ga ik ook in op het effect van twee jaar AMU en doe ik een voorstel voor een vervolg. In deze brief zal ik ook mijn oordeel geven op de vraag of het SNA-certificaat voldoende onderscheidend is in combinatie met de publiek/private samenwerking of dat een andere inrichting van het systeem in de rede ligt.

De Minister van Sociale Zaken en Werkgelegenheid, L.F. Asscher

Voor de Aanpak Malafide Uitzendbureaus werk ik intensief samen met brancheorganisaties (ABU, NBBU en VIA), de Stichting naleving cao’s voor uitzendkrachten (SNCU), de Stichting normering arbeid (SNA), de overkoepelende werkgeversorganisaties (VNO-NCW/MKB-Nederland en LTO) de vakorganisaties (FNV en CNV), de verschillende departementen, Belastingdienst, Functioneel Parket, KvK, UWV, SVB, IND, VNG en diverse gemeenten.

De maatregel houdt in dat na inwerkingtreding van het depotstelsel niet-gecertificeerde uitzendondernemingen verplicht zijn een depot aan te houden bij de ontvanger. In combinatie hiermee wordt de inlener verplicht 35% van de factuursom te storten op de vrijwaringsrekening van de ontvanger. De betreffende uitzendondernemingen en hun inleners kunnen worden beboet met een verzuimboete als zij hun respectievelijke verplichtingen niet nakomen. Daarnaast kan de inlener die niet aan zijn stortingsplicht voldoet aansprakelijk worden gesteld voor niet-betaalde loonbelasting, socialeverzekeringspremies en omzetbelasting van de uitlener. De aansprakelijkheid geldt tot het bedrag dat hij had moeten storten op de vrijwaringsrekening van de ontvanger.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-17050-442.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.