Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 17050 nr. 427 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 17 maart 2013

Tijdens het algemeen overleg arbeidsmigratie van 17 januari jl. heb ik toegezegd u in maart te informeren over de voortgang van de aanpak van malafide uitzendbureaus (AMU).1

Het einddoel van de aanpak is helder: een einde maken aan het verschijnsel van malafide uitzendbureaus. De overheid kan dit niet alleen. Daarom is een gezamenlijke aanpak met de sector van groot belang.2

In mijn brief van 10 september 2012 (Kamerstukken II 2011/12, 17 050, nr. 419) heeft u een analyse van de problematiek van malafide uitzendbureaus ontvangen. Malafide uitzendbureaus3 vormen een zeer hardnekkig probleem. Dit komt onder andere door de vluchtigheid van het ondernemerschap, de wijze van opereren in allerlei complexe, vaak frauduleuze constructies en het internationale karakter ervan. Deze malafide bureaus maken grote winsten door wet- en regelgeving te overtreden, uitbuiting van afhankelijke werknemers, zij brengen de samenleving financiële schade toe, bezoedelen het imago van de branche, beperken de kansen van Nederlandse werkzoekenden op een baan en concurreren zo op oneerlijke wijze.

Deze analyse en de gesprekken met onze ketenpartners laten zien dat de sleutel voor een effectieve aanpak van malafide uitzendbureaus ligt in:

1. het verder versterken van de handhaving en de opsporing; en

2. het vergroten van de transparantie van de uitzendbranche.

In dit kader heb ik meerdere maatregelen aangekondigd. Met deze brief informeer ik u over de stand van zaken van de aangekondigde maatregelen en kom daarmee de gedane toezeggingen na.

Relatie tot schijnconstructies

Zoals u weet, heb ik toegezegd om voor 1 mei met een integrale aanpak van schijnconstructies te komen. Daarin zet ik in ieder geval in op handhaving van geldende arbeidsvoorwaarden, het terugdringen van schijnzelfstandigheid, het aanpakken van malafide bemiddelings- en uitzendbureaus en de verdringing van arbeid.4 De aanpak van schijnconstructies is breder dan de aanpak van malafide uitzendbureaus. Dat neemt niet weg dat we ook in de uitzendsector dergelijke constructies zien en beide aanpakken elkaar kunnen versterken. De kennis die tot nu toe is opgedaan met het programma AMU zet ik in ten behoeve van de aanpak schijnconstructies.

De uitzendsector kenmerkt zich door een grote mate van vluchtigheid. Juist daarom is het van belang om meer te weten te komen over de natuurlijke personen achter het uitzendbureau. Hiertoe is vorig jaar een risicoanalyse uitgevoerd op basis van bestanden van de Kamer van Koophandel (KvK), de Belastingdienst, kadaster, e.a.

Uit het bestand van de KvK blijkt dat ongeveer 20% van het totale bestand jaarlijks muteert. Deze dynamiek ontstaat mede doordat een groot aantal ondernemingen na een controle of boete van bijvoorbeeld de Belastingdienst, de Inspectie SZW of de Stichting naleving cao’s voor uitzendkrachten (SNCU) failliet gaat en vervolgens doorstart in een nieuwe onderneming. Failliete uitzendbureaus laten vaak een spoor van oninbare vorderingen achter. Doordat de Inspectie SZW de boetes aan de rechtspersonen oplegt, blijven de eigenaren of feitelijk leidinggevenden vaak buiten schot en worden zij niet (financieel) aangepakt. Het kabinet heeft daarom de volgende maatregelen genomen om deze personen aan te pakken:

– de Inspectie SZW legt waar mogelijk, naast het uitzendbureau, ook een boete op aan de feitelijk leidinggevende in het kader van de aanpak malafide uitzendbureaus;

– de Inspectie SZW houdt sinds kort een lijst van ondernemers (natuurlijke personen) met een verhoogd risicoprofiel bij. De KvK houdt vervolgens door middel van de inschrijvingen in het Handelsregister bij wanneer iemand van deze lijst een nieuw bedrijf begint of deelneemt in een bestaand bedrijf. Dit geeft de KvK door aan de Inspectie SZW. Dit risicosignaal kan een reden zijn voor een bezoek van de Inspectie SZW en/of de Belastingdienst; en

– de Belastingdienst heeft naar aanleiding van de informatie uit de risicoanalyse het protocol bij zijn startersgesprekken5 met uitzendbureaus aangescherpt. De Belastingdienst kijkt alvorens op gesprek te gaan of er sprake is van een starter of een doorstarter. Bij een doorstarter kijkt de Belastingdienst in de risicoanalyse of er sprake is van een bonafide of verdachte doorstart. Indien dat laatste het geval is, wordt het uitzendbureau overgedragen aan toezicht voor een repressief onderzoek. Zo kan bijvoorbeeld een volgend faillissement worden tegengegaan of kan (een deel van) de openstaande vordering alsnog worden geïnd.

Verder werkt het kabinet de volgende maatregelen uit:

– hoe en per wanneer het instrument naming & shaming het beste kan worden ingezet;

– voorbereiding van de introductie van een civielrechtelijk bestuursverbod (CRBV) als onderdeel van het programma herijking faillissementsrecht (minister van V&J).6 Een voorontwerp van wetgeving is in consultatie gebracht. Met dit instrument kan een bestuursverbod worden opgelegd aan een natuurlijk persoon die zich schuldig heeft gemaakt aan faillissementsfraude of aanzienlijke schuldeiserbenadeling in de aanloop naar een faillissement. Het CRBV is daarmee een nieuw instrument om faillissementsfraudeurs effectief de pas af te kunnen snijden en helpt daarmee bij de bestrijding van malafide uitzendbureaus; en

– wettelijke taak voor het Handelsregister bij het voorkomen en bestrijden van criminaliteit. Dit is onderdeel van de kabinetsreactie op de evaluatie van de Handelsregisterwet die de minister van EZ op 25 februari jl. naar de Tweede Kamer heeft gestuurd.7 Hierdoor kan de KvK bijvoorbeeld actief signalen die duiden op fraude doorgeven aan organisaties als de Belastingdienst en de Inspectie SZW.

Tijdens het algemeen overleg arbeidsmigratie heb ik u toegezegd de resultaten van het interventieteam AMU8 te zullen geven. Het interventieteam selecteert zaken vooral op basis van de risicoanalyse. Het interventieteam controleert zowel uitzendbureaus met een hele hoge als uitzendbureaus met een hele lage score op deze lijst. De hoogte van de score is niet per definitie maatgevend voor de kans op malafiditeit. Een doorstartend uitzendbureau, van bijvoorbeeld een opzettelijk failliet gegaan uitzendbureau, zal een lage score hebben omdat hier nog weinig gegevens over bekend zijn. Vanwege het gedrag van de bestuurder zal het interventieteam deze doorstarters juist selecteren voor onderzoek.

Ik heb toegezegd de 100 in potentie meest malafide uitzendbureaus aan te zullen pakken. Tot nu toe heeft het interventieteam 42 bestuursrechtelijke onderzoeken opgestart. In deze onderzoeken zijn ten minste 66 uitzendbureaus9 en 116 inleners uit diverse sectoren betrokken. Het interventieteam heeft inmiddels in tien onderzoeken overtredingen vastgesteld waarvoor boeterapporten voor illegale tewerkstelling en onderbetaling worden opgemaakt. Vanwege de complexiteit van de onderzoeken lopen sommige zaken nog. Verder heeft het team drie strafrechtzaken afgerond voor valsheid in geschrifte en arbeidsuitbuiting. Het wederrechtelijk verkregen voordeel in deze drie zaken is berekend op ongeveer € 450.000. Het team heeft nog zes strafrechtelijke onderzoeken in behandeling.

Naast het IT AMU verricht de Inspectie SZW reguliere controles bij uitzendbureaus. In 2012 zijn 351 uitzendbureaus10 geïnspecteerd waarbij 54 uitzendbureaus zijn beboet voor overtreding van de Wet arbeid vreemdelingen, de Wet minimumloon en minimumvakantiebijslag en/of de Wet allocatie arbeidskrachten door intermediairs. Bij 27% van de inspecties bij uitzendbureaus en hun inleners is een overtreding geconstateerd. In 2012 is voor ruim € 2,5 miljoen aan boetes opgelegd.

De directie Opsporing heeft tussen begin 2012 tot maart 2013 in totaal 14 meldingen ontvangen die te relateren zijn aan uitzendbureaus. Zes hebben geleid tot een strafrechtelijk onderzoek. Drie zijn nog operationeel en drie zijn afgerond (illegale tewerkstelling, gefingeerde dienstverbanden, notificatieplicht en het ontbreken van veiligheidscertificaten (VCA’s)). De resultaten hiervan zijn ingediend bij het Openbaar Ministerie in afwachting van verdere vervolging. Tot slot wordt van vijf meldingen nu beoordeeld om deze in onderzoek te nemen.

De Belastingdienst heeft in 2012 naast zijn activiteiten in het interventieteam 953 uitzendbureaus bezocht. In bijna de helft (475) van alle bezoeken/contacten met uitzendbureaus, betrof dit een boekenonderzoek, waarin een oordeel omtrent de ingediende aangiften werd gegeven. Hieruit zijn 1676 correcties op aangiftes voor de inkomstenbelasting, loonheffing, omzetbelasting e.d. voortgevloeid voor een (te betalen) bedrag van bijna € 26,5 miljoen. Aan bijkomende boetes heeft de Belastingdienst ongeveer € 2.600.000,– opgelegd. In januari 2013 heeft de Belastingdienst, vanuit de gezamenlijke risicoanalyse, 260 onderzoeken uitgezet bij de regiokantoren. Ook bij deze controles werken de Inspectie SZW en de Belastingdienst zoveel mogelijk samen. Voor 2013 heeft de Belastingdienst € 4.831.000 gecorrigeerd exclusief bijbehorende boetes (stand 15 februari 2013). Dit is gedaan op basis van risicovolle posten uit de analyse.

De risicoanalyse van AMU biedt ook voor andere diensten mogelijkheden om meer zicht te krijgen op mogelijke fraudeconstructies. Door informatie van dergelijke diensten weer te verwerken in de risicoanalyse krijgen we steeds meer zicht op specifieke malafide praktijken en de omvang daarvan binnen het netwerk van natuurlijke personen achter het uitzendbureau. In de afgelopen periode heeft de Inspectie SZW daarom bestandskoppelingen uitgevoerd tussen de risicoanalyse AMU en de analyses van de nationale politie (in het kader van mensenhandel), UWV en IND.

Uit de bestandsvergelijking tussen UWV en de risicoanalyse blijkt dat er 212 personen die voorkomen in de risicoanalyse in de achterliggende periode een uitkering van UWV hebben ontvangen. Naar 71 daarvan is eerder door UWV al onderzoek ingesteld in verband met fraudesignalen. Van die 71 personen is bij ongeveer 30% witte en zwarte fraude geconstateerd.11 Naar de overige personen stelt UWV nader onderzoek in.

Uit signalen van de IND blijkt dat er mogelijk sprake is van schijnconstructies in de vorm van identiteitsfraude en afgeven van valse werkgeversverklaringen/loonopgaven door uitzendbureaus om op deze wijze een geldige verblijfsstatus te verkrijgen. Daarom koppelen we de bestanden van de IND en de risicoanalyse AMU. De bestandsvergelijking moet inzicht opleveren in de aard en omvang van de personen/ondernemingen die in beide bestanden voor komen. De uitkomsten komen eind maart beschikbaar.

Signalen van mogelijke malafiditeit komen niet alleen uit de risicoanalyse naar voren. Intensivering van de publiek-private samenwerking heeft er toe geleid dat ook private (handhavings)partijen de Inspectie steeds beter weten te vinden. En ook het meldpunt malafide uitzendbureaus (0800–5151), dat in maart vorig jaar bij de Inspectie SZW is opgericht, helpt hierbij. De extra aandacht voor het meldpunt leidt er toe dat het aantal meldingen toeneemt (zie ook par. 1.7 Communicatie). Inmiddels zijn er bij het meldpunt bijna 700 meldingen binnengekomen; tot 15 juli 2012 waren dat er 157. De meeste meldingen die binnen komen, gaan over onderbetaling, afspraken over salaris, inhoudingen, ziektekosten, etc. die niet worden nagekomen en illegale tewerkstelling en/of zwart werk.

Samenwerken is effectiever als er kennis en ervaring kan worden gedeeld. Dit gebeurt meer en meer, ook met private partijen.

– Om private partijen meer handvatten te geven, is het wenselijk dat de SNCU ter bevordering van de handhaving van de cao gebruik kan maken van het liaisonbureau van de Inspectie SZW. De bevoegdheid om die handhavinginformatie te delen, regel ik in een binnenkort in te dienen voorstel tot wijziging van de wet SUWI en enkele andere wetten op het punt van gegevensuitwisseling. Langs deze weg kan de SNCU eveneens informatie krijgen uit andere lidstaten.

– De Inspectie SZW werkt samen met sociale partners aan het versterken van de publiekprivate samenwerking bij de (cao-)handhaving. Met de FNV en SNCU is gesproken over de mogelijkheden die de wet AVV biedt in het kader van mogelijke cao-overtredingen door uitzendbureaus.12 De Inspectie SZW heeft inmiddels een pilotproject gestart in de Eemshaven.

– De Inspectie SZW, de Belastingdienst, Stichting Normering Arbeid (SNA) en de SNCU controleren uitzendbureaus ieder vanuit hun eigen expertise en verantwoordelijkheid. Ze geven daarbij signalen en informatie aan elkaar door. Zeer recent heb ik een expertmeeting laten organiseren, waarbij specialisten van de Inspectie SZW training geven aan inspecteurs van SNA en SNCU over controles van de Wet minimumloon en minimum vakantiebijslag. Door inspecteurs van elkaar te laten leren, kunnen zowel private als publieke controles versterkt worden. Als private instellingen kwalitatief betere signalen gaan doorgeven, heeft dit ook meerwaarde voor de Inspectie SZW.

– De gemeente Rotterdam heeft op 5 november 2012 het startschot gegeven voor een Rotterdamse aanpak van malafide uitzendbureaus. Deze aanpak sluit aan bij mijn landelijke aanpak. Hierbij zijn meerdere afspraken gemaakt. Zo is de AMU-risicoanalyse gespecificeerd op in Rotterdam gevestigde uitzendbureaus. Hieruit is een selectie gemaakt van uitzendbureaus die de Belastingdienst, Inspectie SZW en gemeente Rotterdam gezamenlijk gaan aanpakken. Het ministerie werkt verder mee aan de organisatie van vier voorlichtingsbijeenkomsten met de gemeente Rotterdam in samenwerking met de ABU, de SNCU, de KvK Rotterdam en de FNV. De bijeenkomsten richten zich op inleners, uitzendbureaus en arbeidsmigranten.

– Ik heb ook afspraken gemaakt met Den Haag, Eindhoven en Amsterdam om een vergelijkbare samenwerking als met Rotterdam mogelijk te maken. Deze afspraken worden de komende periode geconcretiseerd.

In mijn vorige brief en tijdens het algemeen overleg arbeidsmigratie heb ik aangegeven groot belang te hechten aan internationale samenwerking. Ik wil de mogelijkheden die er zijn optimaal benutten. Hierbij betrek ik ook de aanpak van schijnconstructies.

– Begin februari heeft de Inspectie SZW in Warschau concrete afspraken gemaakt met de Poolse arbeidsinspectie ter versterking van de gegevensuitwisseling.

– Als er concrete aanwijzingen of omstandigheden zijn die duiden op misstanden wil ik, naast het voldoen aan informatieverzoeken, ook richting Polen gegevens verstrekken als risicosignaal.

– Bovenstaande afspraken wil ik ook maken met andere Europese lidstaten, zoals Roemenië en Bulgarije.

– Op Europees niveau zet ik me vooral in om de kaders voor samenwerking op dit terrein te versterken, bijvoorbeeld met beter gedefinieerde voorwaarden voor boete-inning in andere lidstaten.

Ook op het gebied van voorlichting en communicatie werken we samen met onze publieke en private partners. Ik wil bereiken dat uitzendbureaus, inleners en werknemers/arbeidsmigranten weten aan welke wet- en regelgeving zij zich moeten houden en wat hun rechten en plichten zijn. Daarnaast wil ik dat partijen weten waar ze misstanden met uitzendwerk kunnen melden en dat zij dit ook doen. Verder wil ik de gepercipieerde pakkans verhogen.

Ik heb daarom de volgende stappen gezet:

– om te zorgen dat inleners weten wat hun rechten en plichten zijn bij het zaken doen met een uitzendbureau, heb ik hiervoor samen met de brancheorganisaties een brochure ontwikkeld. Verder is een brochure gemaakt om (potentiële) arbeidsmigranten te wijzen op hun rechten;

– daarnaast heeft de Inspectie SZW tijdens het bezoek aan Warschau afspraken gemaakt om samen met Polen een gezamenlijke communicatiestrategie op te zetten;

– verder zijn er afspraken met onze publieke en private partners gemaakt om elkaar te informeren over op handen zijnde communicatiemomenten en waar mogelijk af te stemmen. Op deze manier bereiken we gezamenlijk een grotere doelgroep;

– ik bevorder het melden van misstanden. Bekendheid van overtredingen, maakt het mogelijk dat de Inspectie SZW hier beter tegen kan optreden. Zo wordt het meldpunt van de Inspectie SZW verder onder de aandacht via een online campagne en een flyer. De flyer is verstuurd naar Poolse, Bulgaarse en Roemeense winkels, kerken, cafés in Nederland en ambassades;

– tot slot gaat de Belastingdienst in 2013 een groot deel van alle inleners (circa 19.500) informeren over de voor hen relevante wet- en regelgeving (gebruik G-rekening, Wet ketenaansprakelijkheid, vrijwaring, e.a.). De Belastingdienst bepaalt de wijze van informeren (brief, telefoon, bezoek) aan de hand van het uitzendbureau waarmee de betreffende inlener zaken doet (hoog- of laagscorend op de risicoanalyse).

Om malafiditeit in de uitzendsector tegen te gaan, wil ik de transparantie in de sector vergroten (zie bijlage 1). Dit betekent bijvoorbeeld dat er helderheid komt over betalingsstromen, informatie over personeel, maar ook over de kwaliteit van uitzendondernemingen.

Om de transparantie van de sector te vergroten, heb ik samen met de staatssecretaris van Financiën onderzocht of het mogelijk is om uitzendbureaus die niet gecertificeerd zijn, te verplichten om gebruik te maken van een G-rekening. Dit is een geblokkeerde rekening waarop de inlener een deel van de factuursom stort voor de afdracht van loonheffingen. De verplichting moet ook gelden voor inleners die zaken doen met niet-gecertificeerde uitzendbureaus. Deze maatregel is besproken met onze samenwerkingspartners. Mijn collega en ik zijn van mening dat een verplichte G-rekening bijdraagt aan een verbeterde premieafdracht in de uitzendbranche en een vergrote transparantie van de sector. We zullen daarom voorstellen doen om dit per 1 januari 2015 te realiseren.13

In de vorige brief schreef ik te overwegen om voor risicosectoren (tijdelijk) extra regels te stellen die de handhaving versterken en het gebruik van malafide constructies bemoeilijken. Hierbij werd gedacht aan een meldingssysteem voor werkenden, zoals het Belgische Limosa. De Belastingdienst, de Inspectie SZW, UWV en SVB zagen onvoldoende meerwaarde voor de handhaving om de extra administratieve lasten voor werkgevers van een dergelijk meldingssysteem te rechtvaardigen. Verder heeft het Europese Hof van Justitie onlangs geoordeeld dat de Belgische meldingsplicht in strijd is met het vrije dienstenverkeer, voor zover het gaat om de registratie van zelfstandigen.14 Hierdoor kunnen schijnzelfstandigen niet door middel van een meldingsplicht worden getraceerd. Op grond van bovenstaande concludeer ik dat een meldingssysteem geen toegevoegde waarde heeft.

Het kabinet onderzoekt niettemin andere mogelijkheden. Een aantal Scandinavische landen kent een privaat systeem genaamd ID-06. Het is gebaseerd op een identiteitspas die in verschillende branches wordt gebruikt ter voorkoming van illegale arbeid, belasting- en premieontduiking en oneerlijke concurrentie. De pas is op verzoek van de branches ingevoerd. Na invoering in Zweden is de malafiditeit in de bouwbranche met 25% verminderd.15 Begin maart is een delegatie van de Belastingdienst en Inspectie SZW naar Zweden geweest om meer informatie over dit systeem in te winnen en te onderzoeken wat de mogelijkheden zijn voor toepassing in Nederland.

In mijn vorige brief heb ik aangegeven dat het huidige systeem van zelfregulering met het SNA certificaat in de uitzendsector versterkt moet worden. Het certificaat is nog onvoldoende onderscheidend. Ook in het algemeen overleg arbeidsmigratie kwam dit aan de orde. Ik heb daar gezegd dat ik nog niet 100% tevreden ben over de certificering. De sector heeft een jaar de tijd gekregen om:

1. de kwaliteit van het certificaat te vergroten;

2. het keurmerk meer onderscheidend te maken;

3. ervoor te zorgen dat zoveel mogelijk uitzendbureaus zich gaan certificeren;

4. en het aantal overtredingen van gecertificeerde uitzendondernemingen te verlagen.

Aan het eind van het jaar maak ik de balans op. Tot nog toe heeft de sector al meerdere stappen gezet. Ik noem hier in mijn ogen de belangrijkste:

– met ingang van november 2012 zijn de contracten en het «reglement inspectie-instellingen»16 aangescherpt. Hierdoor mag o.a. een inspecteur van een inspectie-instelling maximaal twee keer achtereenvolgend eenzelfde uitzendbureau inspecteren en is het mogelijk een inspectie-instelling uit te sluiten wanneer deze herhaaldelijk de aanwijzigen van SNA niet opvolgt.

– de SNA ontvangt sinds 1 januari alle inspectierapporten en controleert deze steekproefsgewijs. Indien nodig worden inspectie-instellingen aangesproken op hun kwaliteit of krijgen zij een aanwijzing.

– naar aanleiding van signalen van de Inspectie SZW en de Belastingdienst heeft de SNA de inspectie-instellingen opdracht gegeven tot nader onderzoek bij de beboete bedrijven. Dit is een continu proces.

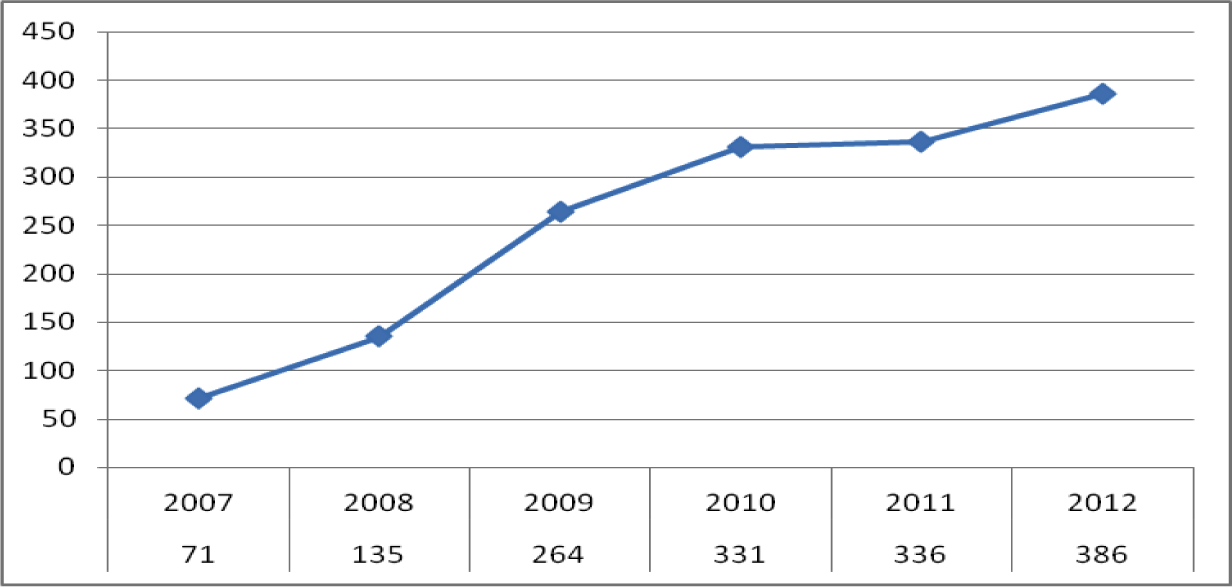

– in 2012 is bij 386 ondernemingen het certificaat ingetrokken. Onderstaande figuur laat zien dat hier een behoorlijke toename is te constateren.

Figuur 1. Ontwikkelingen doorgehaalde ondernemingen (2007–2012)

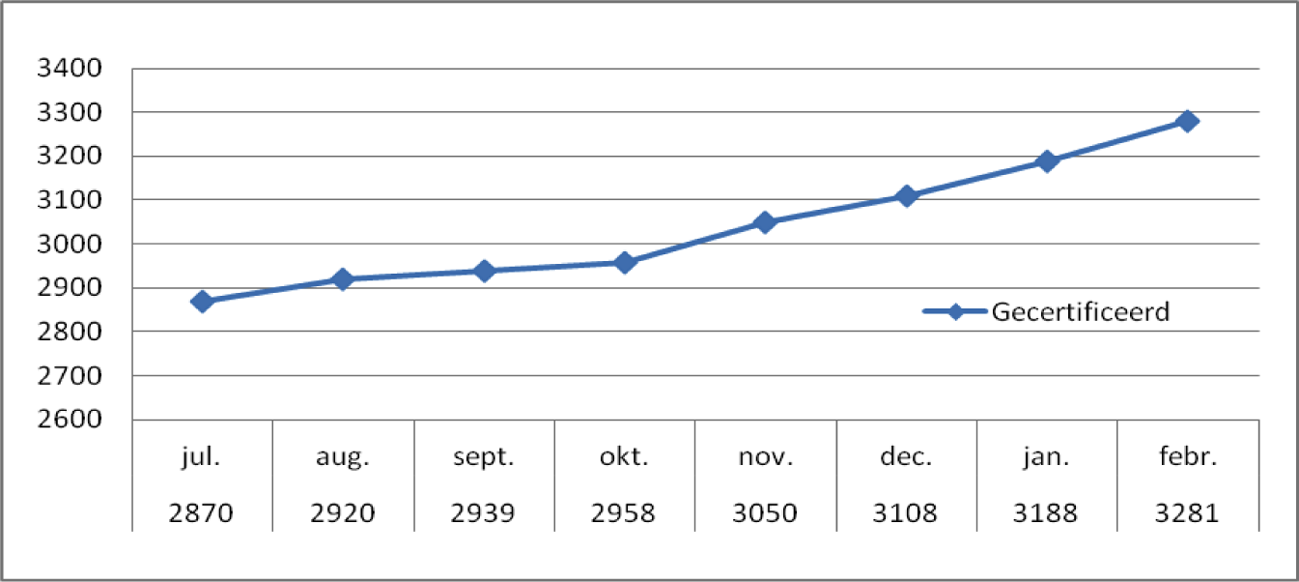

– de SNA heeft 4000 geregistreerde maar niet gecertificeerde ondernemingen aangeschreven om ze te stimuleren zich alsnog te laten certificeren. Andere nog niet-gecertificeerde uitzendondernemingen worden gefaseerd aangeschreven. Het aantal ondernemingen dat gecertificeerd is, is inmiddels gestegen naar 3281 (per 1 maart 2013), een toename van zo’n 360 in een half jaar tijd (zie figuur 2).

Figuur 2. Gecertificeerde ondernemingen (juli 2012–januari 2013)

De SNA werkt een aantal maatregelen dit jaar nader uit. Zo test de SNA op dit moment, via een pilot, de mogelijkheid van controles op de werkplek. Op deze manier wordt ook de feitelijke situatie meegenomen in de inspectie. Als deze pilot succesvol is, gaat de SNA dit instrument structureel inzetten. Verder zullen in de loop van het jaar in de norm voor het eerst ook enkele cruciale cao- elementen worden opgenomen (zoals premieafdracht aan het pensioenfonds). Hierdoor krijgt het SNA certificaat een bredere grondslag en wint daarmee aan waarde. En door functie- en competentieprofielen (persoonscertificatie) voor inspecteurs van inspectie-instellingen aan te scherpen, verbetert de kwaliteit.

Het afgelopen half jaar zijn goede stappen gezet. Partijen, zowel publiek als privaat, weten tot mijn tevredenheid elkaar beter te vinden, het instrumentarium wordt beter benut en verder uitgebreid. Maar veel maatregelen moeten nog effect gaan sorteren. De komende tijd zal ik samen met mijn samenwerkingspartners stevig blijven inzetten op de aanpak van malafide uitzendbureaus. Het kabinet neemt daarbij ook een aantal maatregelen die het ondernemerschap bemoeilijken, maar gezien de ernst van de problematiek is een stevige en integrale aanpak noodzakelijk. In het regeerakkoord is niet voor niets afgesproken de ingezette aanpak met kracht uit te voeren. Ik ben zeer gemotiveerd om dit te doen.

De minister van Sociale Zaken en Werkgelegenheid, L.F. Asscher

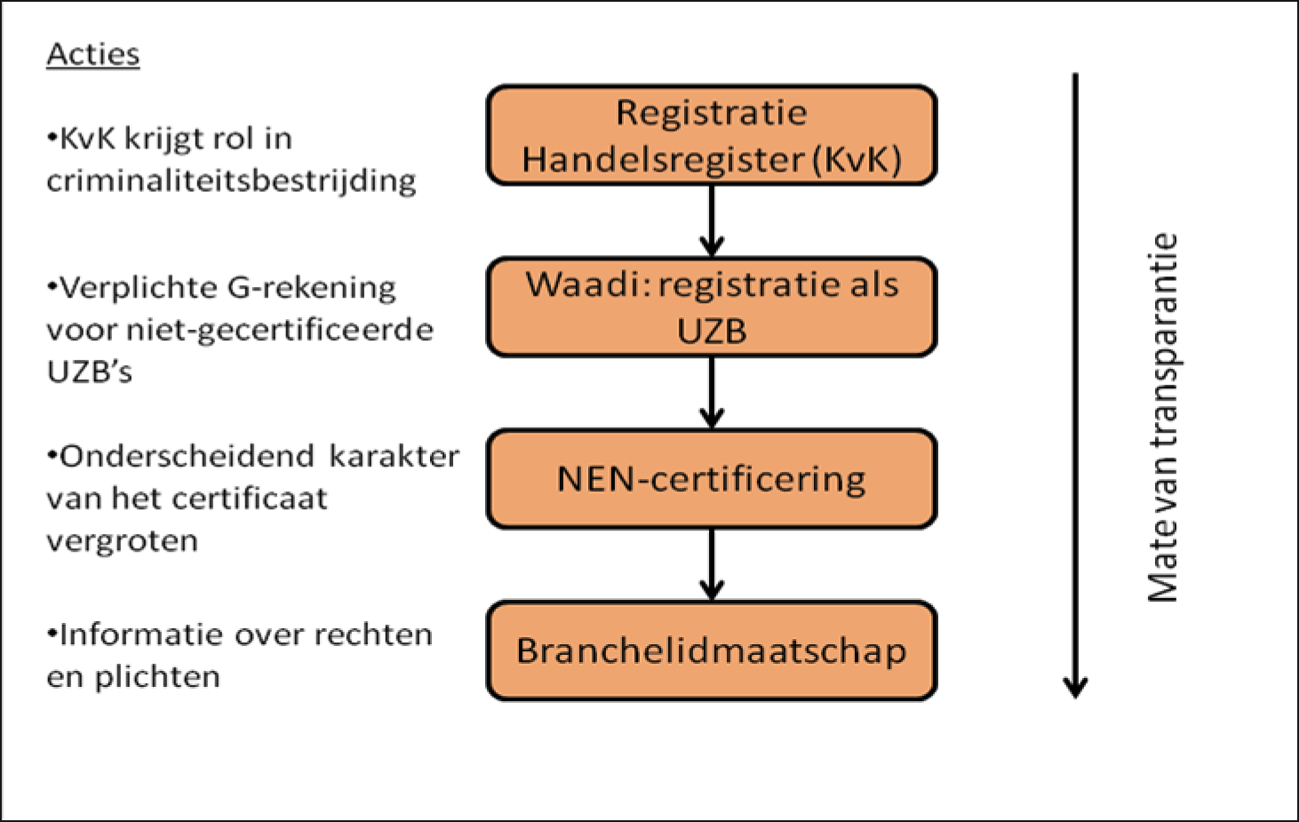

MATE VAN TRANSPARANTIE VAN DE UITZENDBRANCHE

De mate van transparantie in een sector is een risico-indicator voor de Inspectie SZW. Aangrijpingspunten hiervoor zijn de volgende:

1. uitzendondernemers moeten zich als ondernemer inschrijven in het handelsregister van de Kamer van Koophandel.

2. op grond van de Wet Allocatie Arbeidskrachten Door Intermediairs (Waadi) moet elke onderneming of rechtspersoon die arbeidskrachten ter beschikking stelt dit registreren in het Handelsregister. Deze registratieplicht maakt ondernemingen die arbeid ter beschikking stellen «zichtbaar» voor controlerende instanties en vergemakkelijkt de controle op fraude en misstanden en draagt zo bij aan een betere bescherming van werknemers en de bevordering van eerlijke concurrentie. De Inspectie SZW heeft een aantal zaken in voorbereiding waarbij overtreding van de Waadi is geconstateerd.

3. het SNA-certificaat is een keurmerk voor uitzendorganisaties. Gecertificeerde ondernemingen laten met het SNA-keurmerk onder andere zien dat hun (personeels)administratie op orde is, dat zij op tijd belastingen en sociale verzekeringspremies betalen en dat hun medewerkers gerechtigd zijn om arbeid in Nederland te verrichten.

4. tot slot controleren brancheorganisaties op cao-naleving, stellen zij kwaliteitscriteria aan hun leden en helpen zij hen bij deskundigheidsbevordering.

Het kabinet en haar samenwerkingspartners hebben op alle niveaus acties in gang gezet die de transparantie verder versterken. Hieronder staat een aantal van de belangrijkste acties beschreven.

Ik werk hierbij samen met de brancheorganisaties (ABU, NBBU en VIA), de Stichting naleving cao’s voor uitzendkrachten (SNCU), de Stichting normering arbeid (SNA), de overkoepelende werkgeversorganisaties (VNO-NCW/MKB-Nederland en LTO) de vakorganisaties (FNV en CNV), de verschillende departementen, Belastingdienst, Functioneel Parket, KvK, UWV, SVB, IND, VNG en diverse gemeenten.

Malafide uitzendbureaus kenmerken zich door moedwillige en systematische overtreding van wet- en regelgeving, waaronder arbeids- en fiscale wet- en regelgeving.

Sinds 2012 bezoekt de Belastingdienst landelijk op uniforme wijze alle startende uitzendbureaus. Na het startersbezoek vindt na ongeveer 8 maanden een actualiteitsbezoek (tweede bezoek) plaats. Eerder kan ook als signalen daar aanleiding toe geven. Net als de gewone starters volgt de Belastingdienst ook alle startende uitzendbureaus drie jaar lang. Door het bezoeken van alle startende uitzendbureaus, kan het aantal doorstarters dalen, omdat fouten aan de voorkant voorkomen kunnen worden of er tijdig kan worden bijgestuurd.

Zoals toegezegd in de brief van 26 november 2012 aan de Tweede Kamer (Kamerstukken II 2012/13, 29 911, nr. 74).

Een Interventieteam is een samenwerkingsverband van verschillende organisaties die handhavings- en controleactiviteiten verrichten op het terrein van onder andere belastingen, sociale zekerheid en arbeidsmarkt. In dit interventieteam werken verschillende partijen samen zoals de Belastingdienst, UWV, gemeenten en de nationale politie.

Hieronder versta ik alle bedrijven die in het Handelsregister geregistreerd staan als uitzendbureau, arbeidsbemiddelaar, uitleenbureau, payroller, of dienstverlening voor akker en/ of tuinbouw.

Hieronder versta ik alle bedrijven die in het Handelsregister geregistreerd staan als uitzendbureau, arbeidsbemiddelaar, uitleenbureau, payroller, of dienstverlening voor akker en/ of tuinbouw.

Witte fraude betreft voornamelijk het verzwijgen van wit werken. Zwarte fraude betreft het verzwijgen van overige inkomsten en het fingeren van de verzekerde status.

Artikel 10 van de Wet op het algemeen verbindend en het onverbindend verklaren van bepalingen van collectieve arbeidsovereenkomsten.

Vanaf 2014 zal de private G-rekening worden omgezet in een publieke Depotrekening die wordt beheerd door de Belastingdienst.

SNA maakt gebruik van zeven geaccrediteerde inspectie-instellingen. Zij verrichten onderzoek met als doel vast te stellen of een onderneming voldoet aan de eisen van het SNA-certificaat.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-17050-427.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.