Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 36427 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Inhoudsopgave |

blz. |

|||

|

I. |

ALGEMEEN |

2 |

||

|

1. |

Inleiding |

2 |

||

|

2. |

Cijfers |

4 |

||

|

2.1 |

Aantal ingediende bezwaarschriften |

4 |

||

|

2.2 |

Aantal beroepsprocedures en doorlooptijden |

4 |

||

|

2.3 |

Percentage procedures gevoerd door «no cure no pay»-gemachtigden |

6 |

||

|

2.4 |

Uitbetaalde proceskostenvergoedingen en vergoedingen van immateriële schade |

7 |

||

|

3. |

Hoofdlijnen van het voorstel |

8 |

||

|

3.1 |

Verlaging proceskostenvergoeding |

8 |

||

|

3.2 |

Vergoeding van immateriële schade wegens overschrijding van de redelijke termijn |

13 |

||

|

3.3 |

Rechtstreeks uitbetalen aan de belanghebbenden |

15 |

||

|

4. |

Rechtsbescherming |

16 |

||

|

5. |

Reeds genomen en nog te nemen maatregelen |

16 |

||

|

5.1 |

WOZ |

16 |

||

|

5.2 |

Bpm |

17 |

||

|

6. |

Overwogen alternatieven |

18 |

||

|

7. |

Verhouding tot hoger recht |

18 |

||

|

8. |

Budgettaire aspecten |

21 |

||

|

9. |

Doenvermogen |

21 |

||

|

10. |

Gevolgen voor burgers en bedrijfsleven |

22 |

||

|

11. |

Doelmatigheid, doeltreffendheid en evaluatie |

22 |

||

|

12. |

Uitvoeringsaspecten |

22 |

||

|

13. |

Advies en consultatie |

23 |

||

|

14. |

Inwerkingtreding en overgangsrecht |

23 |

||

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

23 |

||

Zoals is uiteengezet in de brief van 23 maart 20231, hebben de Belastingdienst, de Vereniging van Nederlandse Gemeenten, gemeentelijke uitvoeringsorganisaties en de rechtspraak signalen afgegeven over het toegenomen aantal bezwaar- en beroepsprocedures dat wordt gevoerd in het kader van de Wet waardering onroerende zaken (Wet WOZ) en de Wet op de belasting van personenauto’s en motorrijwielen 1992 (Wet BPM 1992) en het toegenomen aandeel van professioneel rechtsbijstandsverleners die daarbij doorgaans optreden op basis van het principe van «no cure, no pay». Dat betekent dat de burger of het bedrijf niets betaalt als het bezwaar wordt afgewezen of hij in beroep niet in het gelijk wordt gesteld. Als het bezwaar of beroep wel (geheel of gedeeltelijk) gegrond wordt verklaard, draagt de belanghebbende de eventuele proceskostenvergoeding, vergoeding voor immateriële schade wegens overschrijding van de redelijke termijn en/of dwangsom bij niet tijdig beslissen af aan de «no cure no pay»-gemachtigde. Een belanghebbende loopt geen (financieel) risico, aangezien geen «instapbedrag» wordt overeengekomen of een percentage van de bespaarde belasting als vergoeding moet worden afgestaan. Bezwaar aantekenen wordt daardoor een spel zonder nieten. Hierdoor kunnen deze bedrijven laagdrempelige rechtshulp bieden. Op zichzelf is er daarom geen bezwaar tegen die wijze van bijstand. Het kan echter wel wringen als het doel van de procedure is om onder meer een proceskostenvergoeding en een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn te verkrijgen en dat daarbij het belang van de belanghebbende niet per se leidend is. Een belanghebbende heeft namelijk als doel dat de waarde van de betreffende onroerende zaak (WOZ-waarde) of de waarde voor de belasting op personenauto’s en motorrijwielen (bpm) (doorgaans: naar beneden) wordt bijgesteld, terwijl een «no cure no pay»-gemachtigde er belang bij heeft om, als de waarde niet meer in geschil is, verder te procederen op procedurele gronden om zo een proceskostenvergoeding of een vergoeding van immateriële schade te verkrijgen.2 Het kan ook in het belang van een «no cure no pay»-gemachtigde zijn om pas in een latere fase alle relevante informatie te verstrekken, waarmee de heffingsambtenaar de mogelijkheid wordt ontnomen om in de bezwaarfase een juist besluit te nemen en het geschil op die wijze te laten eindigen.3 Daarnaast heeft een «no cure no pay»-gemachtigde er belang bij zoveel mogelijk proceshandelingen te verrichten om een hogere proceskostenvergoeding te verkrijgen, ook als bijvoorbeeld een hoorgesprek in de praktijk niet de functie heeft waarvoor het is bedoeld. Sinds enkele jaren is de praktijk dat burgers die worden bijgestaan door een gemachtigde in de regel niet bij een hoorgesprek aanwezig zijn en dat hoorgesprekken in het kader van de Wet WOZ steeds vaker schriftelijk worden gevoerd. Het doel van de voorgestelde maatregelen is om de financiële prikkel weg te nemen om namens een belanghebbende een bezwaarprocedure te starten of door te procederen met de overwegende reden om een proceskostenvergoeding of een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn te verkrijgen. Zowel bij zaken over de waardering onroerende zaken (WOZ) als over de bpm is het beeld ontstaan dat de proceskostenvergoeding en het recht op een vergoeding van immateriële schade als niet binnen redelijke termijn wordt beslist op een bezwaar- of beroepschrift, een belangrijke reden vormt voor een groot aantal procedures dat wordt gevoerd. In dit kader wordt ook gewezen op het onderzoek van het Wetenschappelijk Onderzoek- en Documentatiecentrum (WODC) naar de werkwijze en het verdienmodel van «no cure no pay»-bureaus, alsmede de twee kabinetsreacties op dit onderzoek.4

De Rechtspraak heeft in het jaarverslag over 2022 aandacht gevraagd voor de vastlopende belastingrechtspraak door grote hoeveelheden «no cure no pay»-zaken en de onder druk staande toegang tot de rechter. De hoge instroom van WOZ- en bpm-zaken leidt er bij de rechtspraak toe dat verdringing plaatsvindt en burgers en bedrijven in andere zaken, die vanuit maatschappelijk oogpunt van groter belang zijn, langer op een uitspraak moeten wachten. Het gaat volgens het jaarverslag om tienduizenden (extra) zaken waarbij bureaus op deze wijze werken, waardoor de belastingrechtspraak verstopt raakt, met langere doorlooptijden en hogere kosten tot gevolg.5 Daarnaast is het door de hoge druk op de rechtspraak ingewikkelder om andere benodigde maatregelen te implementeren, bijvoorbeeld op het gebied van de rechtsbescherming in de invordering.6 Per saldo gaat dit ten koste van de rechtsbescherming van burgers in algemene zin.

Het kabinet is zich ervan bewust dat voornoemde tendens niet beperkt is tot WOZ- en bpm-zaken. Voornoemde tendens doet zich onder andere ook voor bij de lokale (parkeer)belastingen en de administratiefrechtelijke handhaving van verkeersboetes (de zogenoemde Mulderzaken) waarvoor door de Raad voor de rechtspraak in haar recente jaarverslag aandacht is gevraagd. Het kabinet zet dan ook stappen om breder inzicht te krijgen in de genoemde tendens en het procederen als verdienmodel te ontmoedigen. Hiertoe heeft zij verschillende acties gestart. Ten eerste is een WODC-onderzoek gestart naar oneigenlijk gebruik van bestuursrechtelijke procedures door professioneel gemachtigden in relatie tot de proceskostenvergoeding. Met dit onderzoek moet een algemeen toetsingskader worden ontwikkeld, dat aan de hand van een omschrijving en criteria duidelijk maakt in welke situaties sprake is van oneigenlijk gebruik van het Bpb. Ook wordt hierin onderzocht op welke manier sectorale wetgeving oneigenlijk gebruik in de hand kan werken en welke aanpassingen van het Bbp nodig zijn om oneigenlijk gebruik tegen te gaan. Omdat dit onderzoek naar verwachting begin 2024 is afgerond en er dringend behoefte is aan een oplossing voor de geschetste problematiek, verkent het kabinet samen met andere betrokken organisaties in de tussentijd welke maatregelen genomen kunnen worden die resulteren in een aanpassing van het Bpb en/of eventueel in sectorspecifieke wetgeving. De uitkomsten van de invoeringstoets, ten aanzien van de verhoging van de proceskostenvergoeding in beroep en hoger beroep, geven hiervoor input. Tenslotte verkent het kabinet welke verbeteringen in de praktijk van de uitvoering kunnen worden doorgevoerd om de kwaliteit van de besluitvorming te verhogen en procederen als verdienmodel te ontmoedigen. De problematiek bij de WOZ en de bpm is daarop vooruitlopend al in kaart gebracht. Gelet op de druk op zowel de uitvoering als de rechtspraak is ervoor gekozen reeds maatregelen voor die rechtsgebieden te treffen.

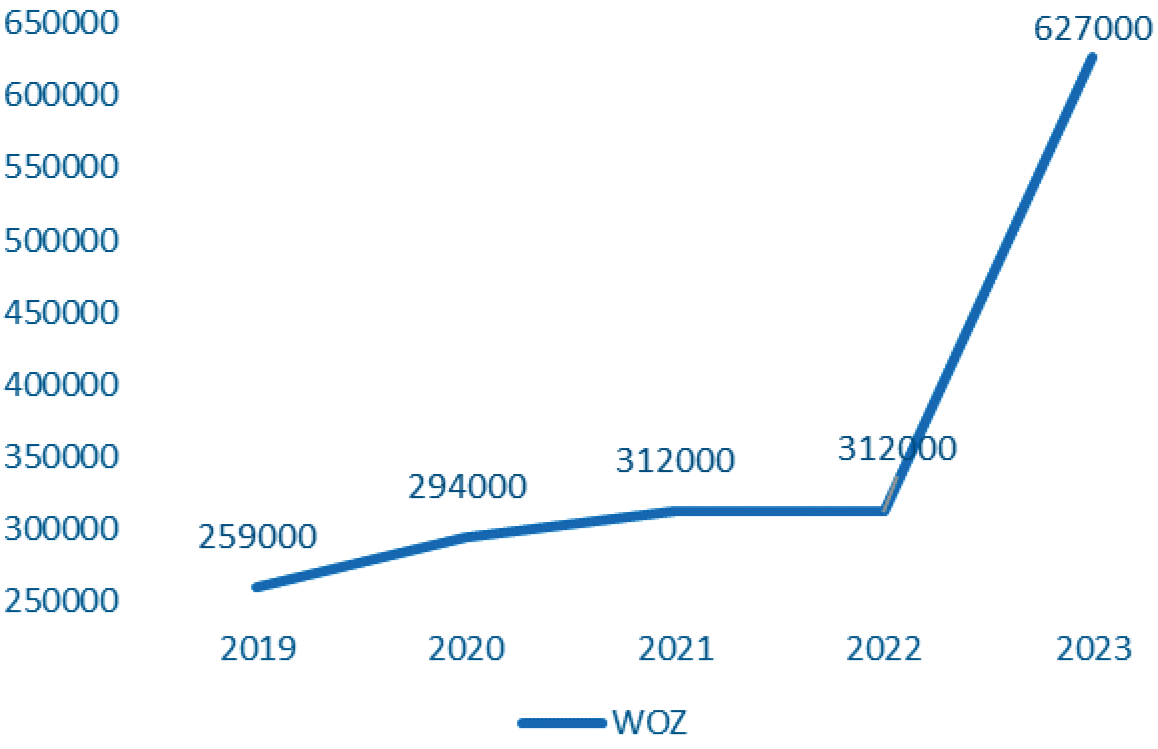

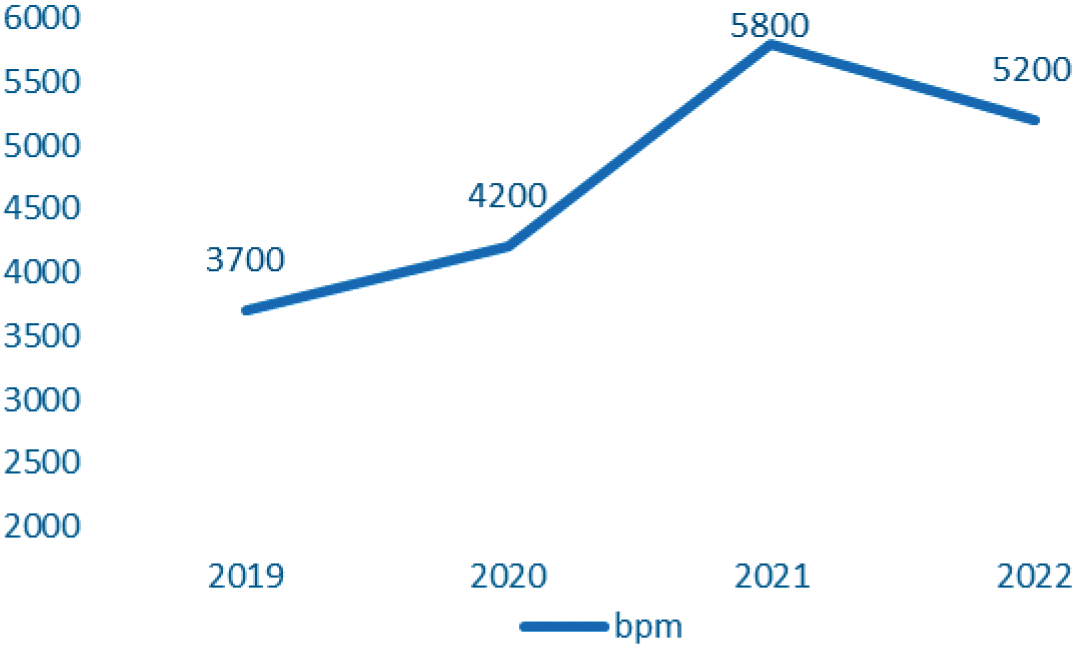

Er is een toename zichtbaar van het aantal ingediende bezwaarschriften.7 Bij de instroom van WOZ-bezwaarschriften is een explosieve stijging te zien in 2023 (de definitieve cijfers voor 2023 zijn pas beschikbaar na afronding van de bezwaarbehandeling, waardoor het aantal ingediende bezwaarschriften nog kan oplopen). Bij de bpm gaat het om een meer geleidelijke stijging over een langere periode.

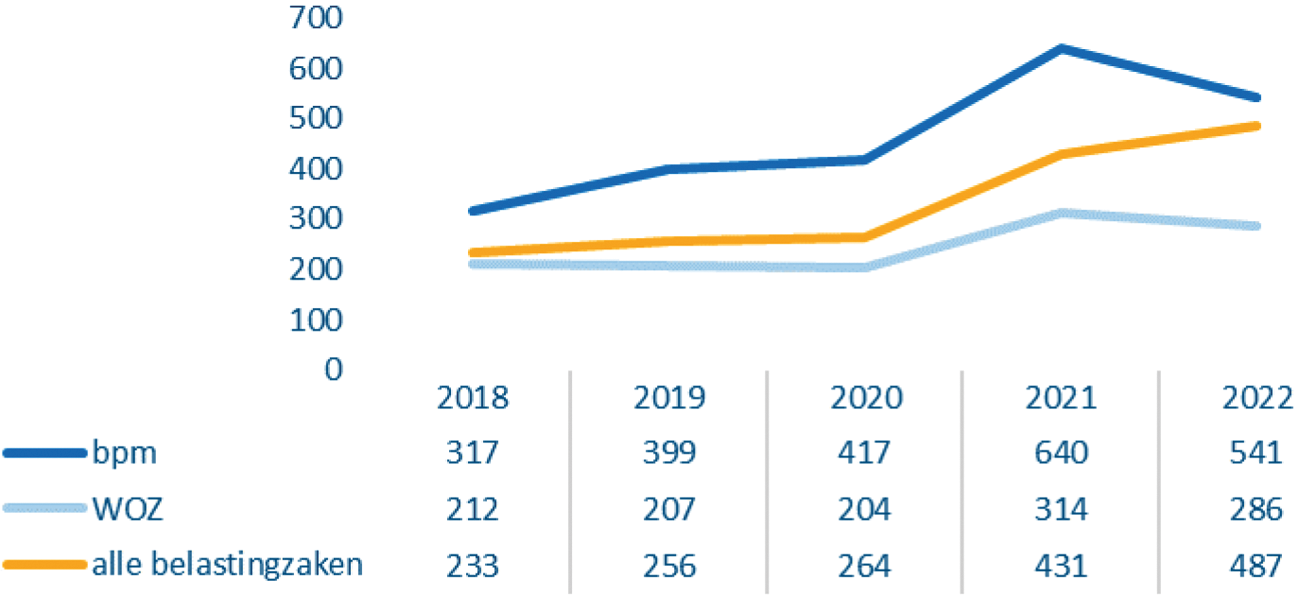

Ook de instroom van beroepszaken neemt toe. In de jaren 2018 tot en met 2022 zijn binnen de Rechtspraak (rechtbanken en gerechtshoven) afgerond 56.000 WOZ-zaken ingestroomd en 50.000 WOZ-zaken afgehandeld. In diezelfde periode zijn door de Rechtspraak afgerond 20.000 bpm-zaken ingestroomd en 14.000 bpm-zaken afgedaan. In de grafieken hieronder is de instroom van WOZ- en bpm-zaken per jaar weergegeven.8

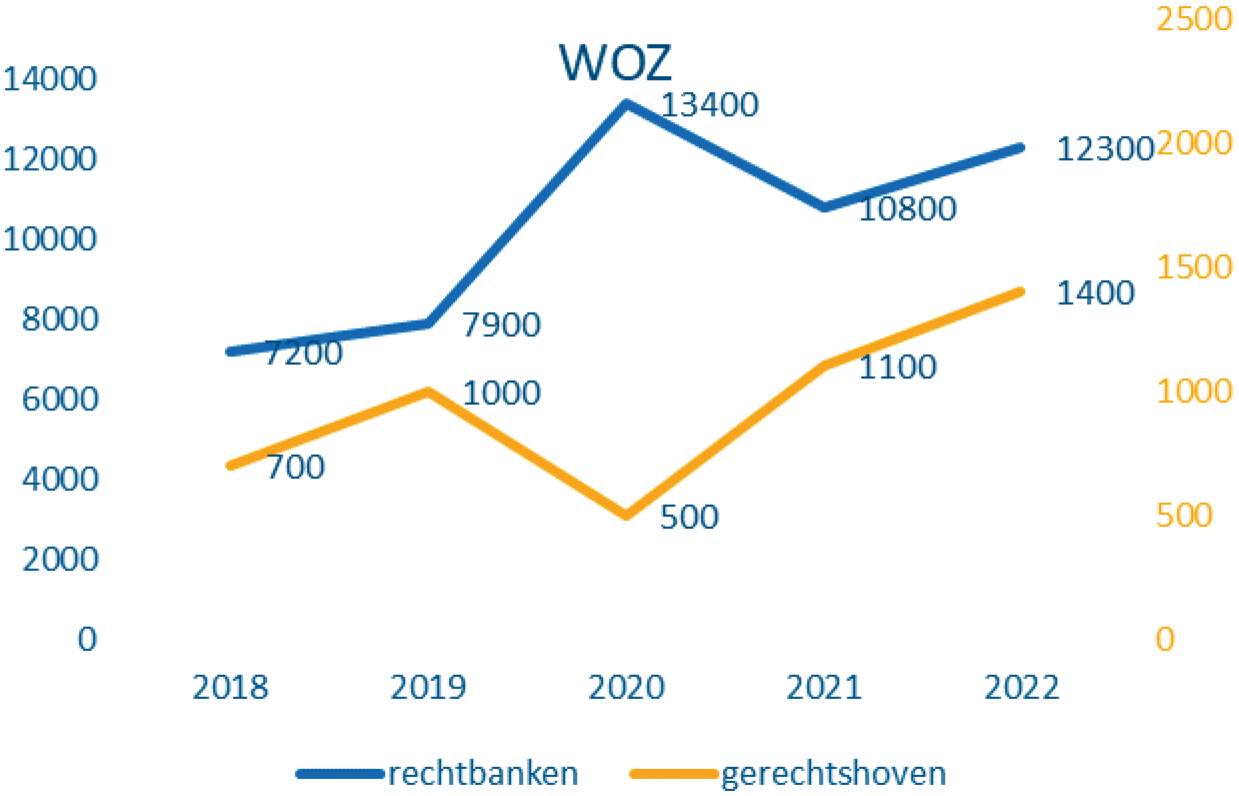

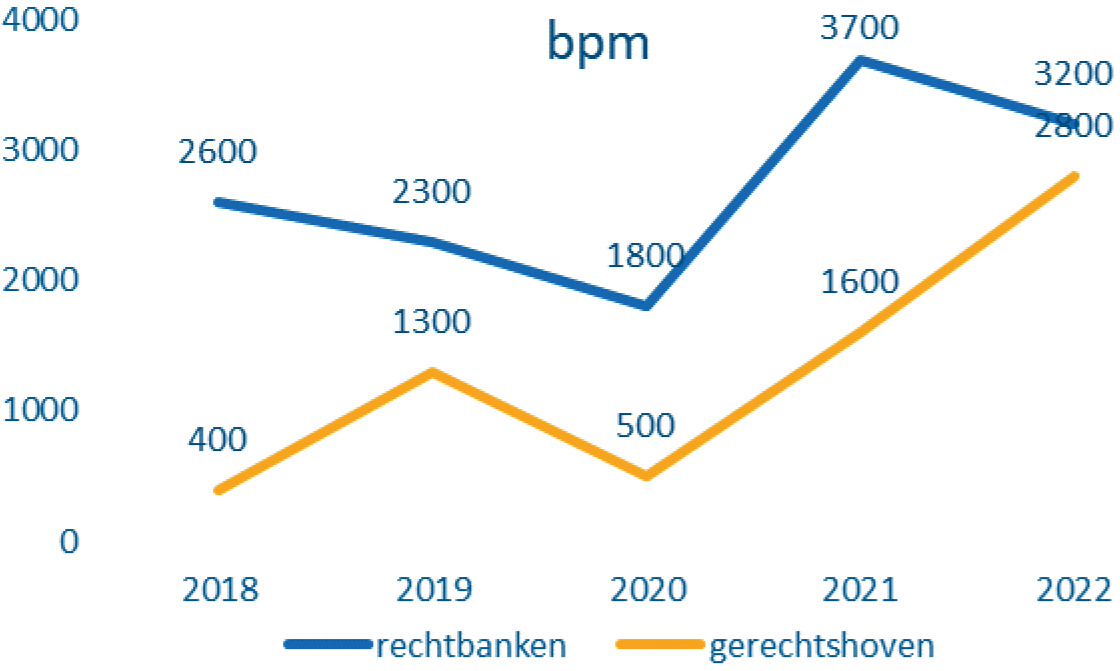

De gemiddelde doorlooptijd van zaken nam in die periode toe. Niet alleen de gemiddelde doorlooptijd van WOZ- en bpm-zaken, maar ook de gemiddelde doorlooptijd van alle belastingzaken gezamenlijk nam toe. Dat betekent dat burgers en bedrijven gemiddeld genomen langer moeten wachten op een uitspraak in een belastingzaak. Hieronder zijn de gemiddelde doorlooptijden in dagen weergeven.

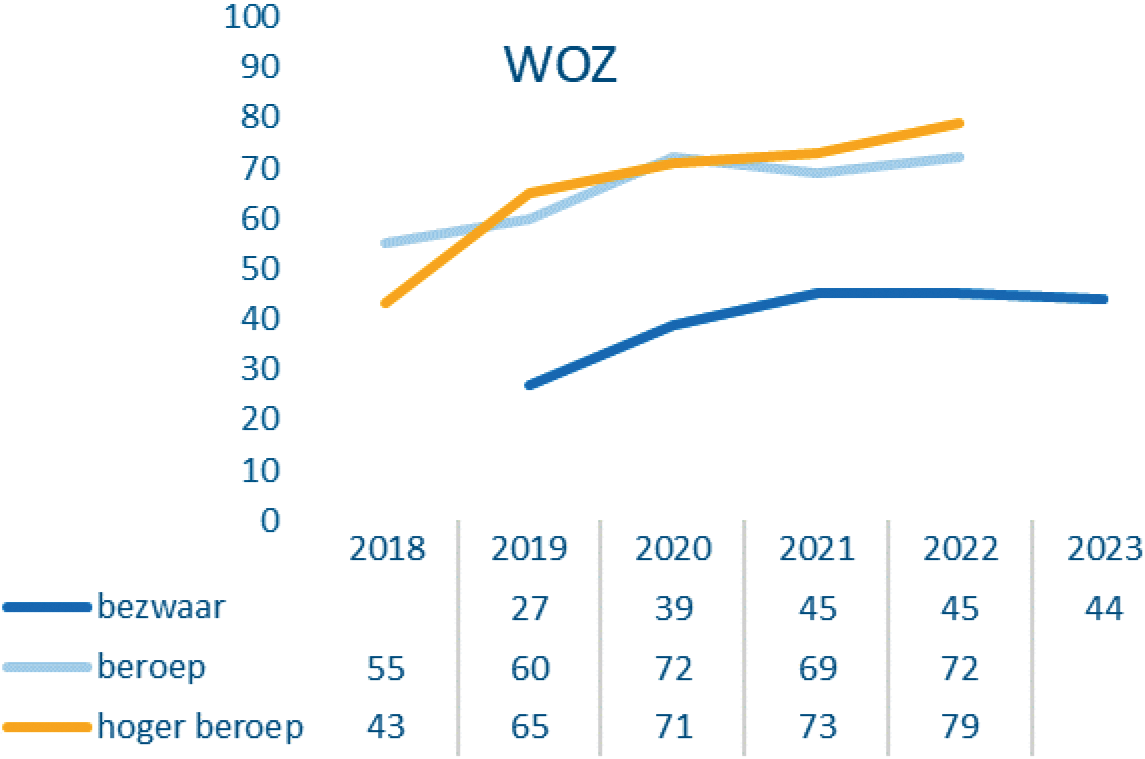

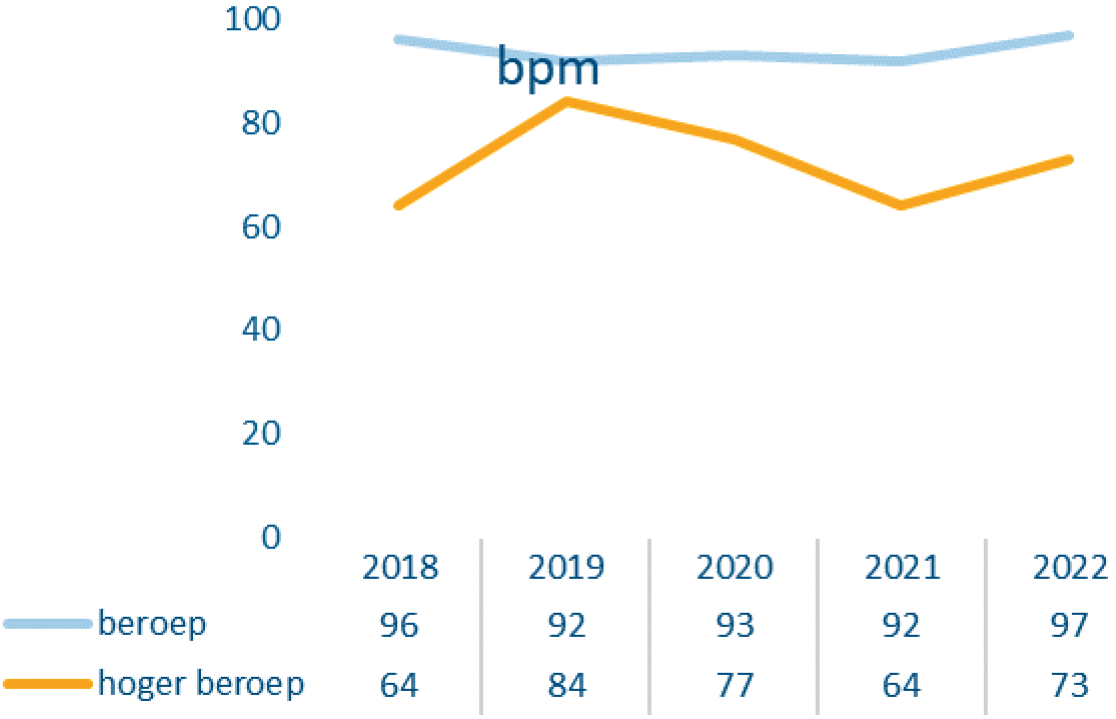

Verhoudingsgewijs worden steeds meer WOZ-bezwaren ingediend en (hoger) beroepsprocedures aanhangig gemaakt door «no cure no pay»-gemachtigden.9 Voor wat betreft de bpm blijft dit percentage constant hoog.

Bij de bpm is tenminste 95% van de bezwaarschriften afkomstig van «no cure no pay»-gemachtigden. Naar schatting is circa 90% van de zaken afkomstig van drie «no cure no pay»-gemachtigden. Volgens de Belastingdienst is de grootste dienstverlener op deze markt goed voor zo’n 60% van de bezwaren en beroepen.10

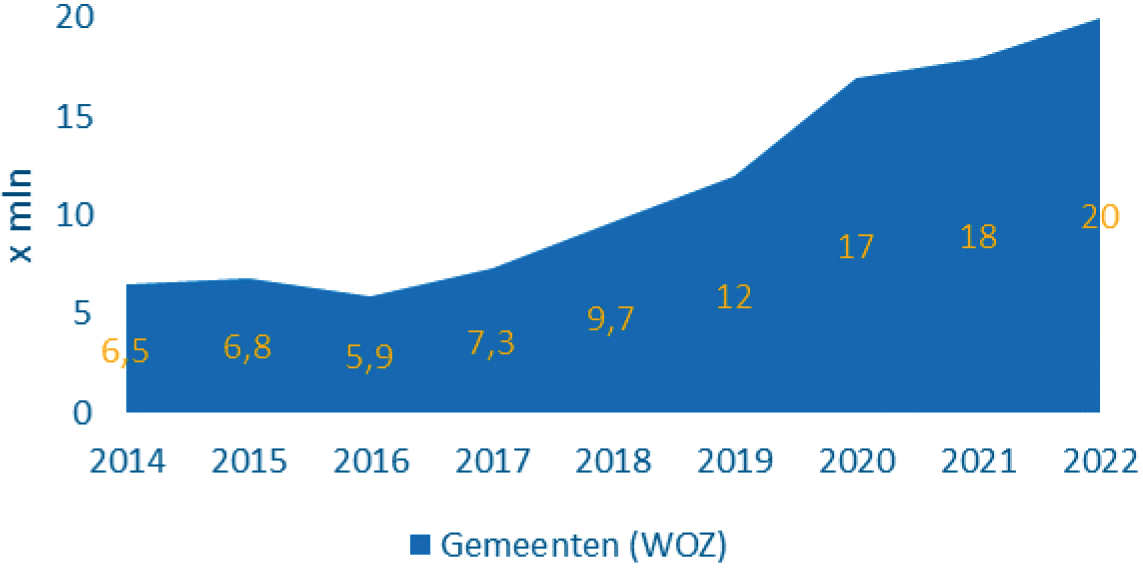

Zowel gemeenten voor wat betreft de WOZ als de Belastingdienst voor wat betreft de bpm hebben in de afgelopen jaren meer proceskostenvergoedingen uitbetaald. In onderstaande grafiek is de omvang van de uitgekeerde proceskostenvergoedingen voor de WOZ weergegeven.

Voor de bpm is van belang dat, zoals in het WODC-rapport is vermeld, in 2017 drie vaststellingsovereenkomsten zijn gesloten waarmee ten minste 3.295 bezwaarprocedures zijn beëindigd. Met deze overeenkomsten was een bedrag van € 8,5 miljoen gemoeid, bestaande uit vergoedingen van immateriële schade (€ 7 miljoen), proceskostenvergoedingen (€ 1,4 miljoen) en overige kosten, zoals rente.11 De vaststellingsovereenkomsten hebben ervoor gezorgd dat het aantal zaken waarvoor een proceskostenvergoeding moest worden uitgekeerd in de jaren nadien lager lag dan het geval zou zijn geweest wanneer deze procedures niet waren beëindigd.12 Inmiddels is het aantal zaken dat op afhandeling wacht gegroeid tot bijna 16.000 zaken. Van deze zaken bevinden zich grofweg 4.800 zaken in een bezwaarprocedure en voor ongeveer 11.000 zaken loopt een beroepsprocedure. De verwachting is dat de omvang van de uit te keren proceskostenvergoeding en vergoeding voor immateriële schade bij ongewijzigd beleid in de toekomst zal toenemen. Bij de Belastingdienst wordt op dit moment 70 fte ingezet voor de afhandeling van bezwaar- en beroepsprocedures die als gevolg van de bpm worden gestart. Veel ruimte om deze capaciteit uit te breiden is er niet. De andere opgaven waar de Belastingdienst voor staat en de krapte op de arbeidsmarkt maken de speelruimte beperkt. Bij de afhandeling van de bpm-procedures spant de Belastingdienst zich in om zaken waar mogelijk te bundelen en gezamenlijk af te doen, zodat voor deze zaken waar nodig slechts eenmaal een proceskostenvergoeding is verschuldigd. Deze praktijk vraagt een grotere administratieve inspanning van de Belastingdienst, maar heeft wel een dempend effect op de omvang van de vergoedingen die worden uitgekeerd.

Gemiddeld kostten «no cure no pay»-zaken de Rechtspraak in de jaren 2018 tot en met 2022 circa € 8 miljoen per jaar, waarbij door de jaren heen een stijgende trend te zien is. In 2022 lag het bedrag dan ook (ver) boven dit gemiddelde. Deze kosten komen in de periode 2018–2022 voor de Rechtspraak neer op ongeveer een kwart van de totale kosten van de belastingrechtspraak.13 In dit bedrag zijn niet begrepen de vergoedingen voor immateriële schade wegens overschrijding van de redelijke termijn die zien op de gerechtelijke fase.

Het doel van de voorgestelde maatregelen is om de financiële prikkel weg te nemen om namens een belanghebbende een bezwaarprocedure te starten of door te procederen met de overwegende reden om een proceskostenvergoeding of een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn te verkrijgen. Het onderhavige voorstel strekt ertoe dat doel te bereiken door de overcompensatie weg te nemen die er op dit moment is bij het toekennen van vergoedingen van kosten van door een derde beroepsmatig verleende rechtsbijstand in het kader van procedures tegen een WOZ-beschikking, bpm-aangifte of bpm-naheffingsaanslag en door de hoogte van de vergoeding van immateriële schade wegens overschrijding van de redelijke termijn meer in lijn te brengen met de veronderstelde spanning en frustratie die gepaard gaan met het wachten op een uitspraak in die procedures. Benadrukt wordt dat de proceskostenvergoeding niet is bedoeld als volledige schadevergoeding, maar sinds de invoering ervan is bedoeld als tegemoetkoming in de daadwerkelijke kosten.14 Dat bepaalde proceskosten voor eigen rekening blijven, behoort tot de normale risico’s van het maatschappelijk verkeer. Het kabinet hecht er daarnaast aan dat belanghebbenden zich bewust zijn van de procedures die in hun naam worden gevoerd en van de kosten en inspanningen die hiermee voor de maatschappij gepaard gaan. Daarom stelt het kabinet voor de WOZ en de bpm voor:

1) de vergoedingen ter tegemoetkoming in de kosten voor door een derde beroepsmatig verleende rechtsbijstand te verlagen;

2) de hoogte van de vergoeding van immateriële schade wettelijk vast te leggen; en

3) te regelen dat uitbetalingen die voortvloeien uit een beslissing op bezwaar of een uitspraak in een beroepsprocedure uitsluitend plaatsvinden op een bankrekening die op naam staat van de belanghebbende.

De verwachting is dat er een meer weloverwogen afweging wordt gemaakt om bezwaar of beroep in te stellen en dat daarbij aan het (materiële) belang van de belanghebbende meer gewicht wordt toegekend. Deze maatregelen staan overigens niet op zichzelf. Zowel voor de WOZ als voor de bpm zijn aanvullende maatregelen essentieel (zie hierover paragraaf 5).

Het Bpb bevat het kader waarmee de omvang van de proceskostenvergoeding wordt bepaald bij een gegrond bezwaar of beroep. De forfaitaire vergoeding voor de kosten van door een derde beroepsmatig verleende rechtsbijstand wordt vastgesteld aan de hand van de bijlage bij het Bpb. Aan de verrichte proceshandelingen worden punten toegekend (onderdeel A van die bijlage). Die punten worden vermenigvuldigd met de waarde per punt (onderdeel B) en met de toepasselijke wegingsfactoren (onderdeel C). De huidige puntwaarde is voor fiscale geschillen, waaronder geschillen over de WOZ en bpm worden begrepen, voor de bezwaarfase € 296 en voor beroep, hoger beroep en cassatie steeds € 837. Dat betekent dat voor de bezwaarfase een vergoeding kan worden toegekend van in totaal € 592 voor het indienen van een bezwaarschrift en voor het verschijnen bij de hoorzitting. Voor een beroepszaak is die vergoeding in totaal € 1.674 voor het indienen van een beroepschrift en voor het verschijnen ter zitting. Omdat in cassatie meer punten worden toegekend aan proceshandelingen, kan de vergoeding in die fase nog hoger uitvallen. Als in cassatie een beroepschrift wordt ingediend en in repliek op het verweerschrift van het bestuursorgaan wordt gereageerd, bedraagt de vergoeding bij een gegrond beroep in totaal € 3.348. In deze voorbeelden is steeds uitgegaan van een gemiddelde zaak, waaraan op grond van het Bpb wegingsfactor 1 wordt toegekend.15 De rechter beslist welke wegingsfactor aan de voorliggende zaak wordt toegekend.16

Het kabinet heeft geconstateerd dat de inspanningen die worden geleverd in het kader van procedures tegen een WOZ-beschikking, bpm-aangifte of bpm-naheffingsaanslag dermate afwijken van een groot deel van het overige bestuursrecht, dat een afwijking van de berekening van de vergoeding voor de kosten van door een derde beroepsmatig verleende rechtsbijstand is gerechtvaardigd. Wanneer een rechtsbijstandverlener louter op basis van «no cure no pay» als gemachtigde optreedt, moeten de proceskostenvergoedingen die worden toegekend bij gegronde beroepen ook de kosten dekken van de zaken waarbij geen vergoedingen worden toegekend om in elk geval geen verlies te lijden.

Zowel het WODC17 als het Centrum voor Onderzoek van de Economie van de Lagere Overheden van de Rijksuniversiteit Groningen (COELO)18 heeft onderzoek gedaan naar de werkwijze en het verdienmodel van «no cure no pay»-bureaus. Het COELO heeft geconcludeerd dat (i) de vergoedingen op basis van het Bpb voor wat betreft de WOZ niet aansluiten bij de inspanning die een bedrijf moet leveren om bezwaar te maken tegen de WOZ-waarde namens belanghebbenden en (ii) de vergoedingsstructuur op basis van het Bpb perverse financiële prikkels bevat, en daardoor gedrag beloont dat niet strookt met het algemeen belang.19Het onderzoek van het COELO wijst uit dat een hoorzitting gemiddeld vaak minder dan vijf minuten per object kost en dat de hoorzittingen in de onderzochte jaren 2020 en 2021 – mede als gevolg van de uitbraak van het coronavirus – veelal telefonisch of via videobellen werden gehouden, maar soms zelfs ook schriftelijk. Bij een deel van de gemeenten en samenwerkingsverbanden gebeurde dit ook al vóór de coronacrisis.20 Na het opheffen van de coronamaatregelen is deze praktijk blijven bestaan. Uit de analyse volgt verder, uitgaande van een schatting van de uren die de vaste werknemers van de acht bedrijven die landelijk gezien de meeste bezwaren indienen, werken en het aantal bezwaren dat door die bedrijven is ingediend, dat de behandeling van een bezwaar tegen een WOZ-beschikking van het begin tot het eind hooguit twee uur kost, inclusief toerekening van overheadwerkzaamheden.21 Er zijn ook geen eisen gesteld aan het opleidingsniveau van de medewerker die aan de hoorzitting deelneemt of de kwaliteit van de uitgewisselde informatie.22 Het blijkt in de praktijk mogelijk te zijn grotendeels geautomatiseerd grieven toe te voegen aan bezwaarschriften. Als dat niet geautomatiseerd gebeurt, dan wordt vaak gebruikgemaakt van standaardteksten die worden aangevuld met objectspecifieke kenmerken, zoals de naam van een overlastgevende weg.23 De forfaitaire vergoedingen en vergoedingsstructuur in het Bpb zijn gebaseerd op de werkzaamheden die in 1995 nodig waren om een bezwaar in te dienen en een hoorzitting bij te wonen. Het onderzoek van COELO laat zien dat dit voor wat betreft de WOZ niet meer aansluit bij de werkzaamheden die anno nu nodig zijn voor die proceshandelingen.24

Voor de bpm gelden vergelijkbare overwegingen als voor de WOZ. Hoewel geen empirisch onderzoek beschikbaar is dat inzicht biedt in de inspanning die met een procedure gepaard gaat, is in het WODC-onderzoek wel geconcludeerd dat handelingen door «no cure no pay»-gemachtigden binnen de bpm (sterker dan bij de WOZ) gericht lijken op het profiteren van bestaande wet- en regelgeving. «No cure no pay»-gemachtigden gaan vaak in bezwaar, beroep en hoger beroep en zijn betrokken bij ruim 95% van de bezwaren en beroepen die in dit kader worden gevoerd. De bureaus behandelen bovendien een groot aantal zaken met een beperkte bezetting. De gemachtigde die bij het merendeel van de jaarlijks door de Belastingdienst te behandelen bpm-zaken betrokken is (in 2022 ruim 2.800 nieuwe bezwaarschriften), is directeur-grootaandeelhouder van een BV met drie personeelsleden, waaronder hijzelf. In 2022 had het bedrijf in totaal vier personeelsleden. Dit sterkt het beeld dat ook bij de bpm de afhandeling van een procedure door een gemachtigde beperkte inspanning vergt. Dat beeld wordt ook bevestigd door de waarneming van de Belastingdienst dat binnen de bpm in de regel standaardgrieven worden ingebracht. In gerechtelijke procedures is dit de afgelopen jaren met enige regelmaat bevestigd en is opgemerkt dat de proceshandelingen in zowel bezwaar als beroep een uniform karakter hebben25, waarbij voornamelijk juridische geschilpunten aan de orde worden gesteld, veelal geen verschil van inzicht bestaat over de feiten26 en de gebezigde argumenten per geschil in belangrijke mate overeenkomen. Bovendien is in concrete zaken door de rechter vastgesteld dat indien bij de bepaling van de omvang van de vergoeding voor de bezwaarfase onverkort voor elke individuele zaak wordt vastgehouden aan de forfaitaire bedragen, zonder rekening te houden met de omstandigheid dat gemachtigden in vele soortgelijke zaken rechtsbijstand verlenen, dit zou leiden tot een vergoeding die de in redelijkheid gemaakte kosten ver overtreft.27 Deze situatie doet zich nog sterker voor als gevolg van de hogere proceskostenvergoeding die sinds 27 mei 2022 als gevolg van de uitspraak van de Hoge Raad ook voor bpm-zaken (en WOZ-zaken) wordt uitgekeerd.28 De conclusie is dan ook dat ook voor de bpm geldt dat de proceskostenvergoeding dermate hoog uitvalt dat afbreuk wordt gedaan aan het doel van het Bpb dat de vergoeding niet meer beoogt te zijn dan een tegemoetkoming in de werkelijk gemaakte proceskosten. Het leidt bovendien, zoals recentelijk nog overwogen in een uitspraak van het gerechtshof ’s-Hertogenbosch, tot een systeem dat onder toenemende maatschappelijke druk is komen te staan en leidt tot uitkomsten die aan de samenleving niet goed meer zijn uit te leggen.29

Het kabinet stelt daarom voor de hoogte van de vergoeding voor de kosten van door een derde beroepsmatig verleende rechtsbijstand in het kader van procedures tegen een WOZ-beschikking, bpm-aangifte of bpm-naheffingsaanslag te verlagen om de bestaande overcompensatie weg te nemen. De hoogte van de proceskostenvergoeding die ingevolge het Bpb forfaitair wordt vastgesteld, wordt op grond van het voorstel vermenigvuldigd met 0,25 indien een belanghebbende inhoudelijk in het gelijk wordt gesteld en met 0,10 in overige gevallen. Dat betekent dat de hoogte van de proceskostenvergoeding voor door een derde beroepsmatig verleende rechtsbijstand voor WOZ- en bpm-zaken wordt bepaald door (i) de punten per verrichte proceshandeling te vermenigvuldigen met (ii) de waarde per punt (€ 296 voor bezwaar en € 837 voor beroep, hoger beroep en cassatie), (iii) de zwaarte van de zaak (variërend van «zeer licht» tot «zeer zwaar») en (iv) de in het voorstel genoemde factor van 0,25 of 0,10. Als wordt uitgegaan van een tegemoetkoming in de kosten van € 50 per uur, komt de vergoeding voor het indienen van een bezwaarschrift (1 punt) en het verschijnen bij een hoorzitting (1 punt) neer op een werkbelasting van ongeveer 3 uur per zaak (€ 296 x 2 punten x wegingsfactor 1 x 0,25 = € 148). Gezien de analyse van het COELO waaruit volgt dat een bezwaar tegen een WOZ-beschikking hooguit twee uur kost, acht het kabinet voor de WOZ een verlaging tot 25% van de huidige vergoeding passend. Dat geldt ook ter zake van de bpm. Hoewel geen empirisch onderzoek is gedaan naar de precieze tijdsinspanning, volgt uit hetgeen hierboven is overwogen over bpm, een vergelijkbaar beeld als voor de WOZ-zaken. Uit het WODC-onderzoek volgt ook dat de handelingen door «no cure no pay»-gemachtigden binnen de bpm (sterker dan bij de WOZ) gericht lijken op het profiteren van bestaande wet- en regelgeving. Om die prikkel te beperken alsmede om het regime voor proceskostenvergoedingen zo uniform mogelijk te houden, wordt voorgesteld om de vergoeding ook voor bpm-zaken tot 25% te verlagen. Voor de overige vergoedingen die op grond van het Bpb kunnen worden toegekend, geldt dat die ongewijzigd blijven. Het gaat dan bijvoorbeeld om de vergoeding van kosten van een deskundige, zoals een taxateur.

Het uitgangspunt is dat een proceskostenvergoeding in bezwaar wordt toegekend als een belanghebbende inhoudelijk in het gelijk wordt gesteld vanwege aan het bestuursorgaan te wijten onrechtmatigheid en in beroep als het beroep gegrond wordt verklaard. Eén van de redenen dat «no cure no pay»-bureaus zich richten op de WOZ-beschikkingen is dat de WOZ-waarde een waardevaststelling betreft en waardevaststellingen (onderbouwde) schattingen zijn. Dat maakt de kans op een proceskostenvergoeding relatief hoog. De vaststelling van een waarde is namelijk altijd omgeven met onzekerheidsmarges. Voor de bpm is de situatie, zoals ook hierboven geschreven, vergelijkbaar. Ook de waarde van een geïmporteerd tweedehands motorrijtuig (met schade) is tot op zekere hoogte arbitrair. Omdat veel gegevens beschikbaar zijn over vergelijkbare voertuigen is het bovendien relatief eenvoudig om argumenten te vinden die aanleiding geven voor de conclusie dat de bpm lager moet worden vastgesteld.

Een gegrond beroep – en dus recht op proceskostenvergoeding – hoeft echter niet altijd te betekenen dat het onderliggende besluit onjuist was. Voor de bezwaarfase geldt wel dat de herroeping van het primaire besluit het gevolg moet zijn van aan het bestuursorgaan te wijten onrechtmatigheid,30 maar in beroep kan ook op andere gronden een proceskostenvergoeding worden toegekend dan vanwege herroeping van het primaire besluit. Dat kan bijvoorbeeld zijn vanwege toekenning van een te lage proceskostenvergoeding in de vorige instantie, het niet toezenden van alle op de zaak betrekking hebbende stukken of gebreken in de hoorprocedure. Verwijtbaarheid van het bestuursorgaan is in beginsel ook geen vereiste. Een beroep kan eveneens gegrond worden verklaard vanwege na de beslissing op bezwaar gewijzigde jurisprudentie. Daarnaast kan de situatie zich voordoen dat een belanghebbende door de rechter op alle geschilpunten in het ongelijk wordt gesteld, maar er wel een vergoeding van immateriële schade wordt toegekend voor overschrijding van de redelijke termijn. Ook in dat geval is een proceskostenvergoeding verschuldigd en wordt het griffierecht vergoed. Als in dat geval een beroepschrift is ingediend en de gemachtigde is verschenen ter zitting, wordt nu nog een proceskostenvergoeding toegekend van € 837 (2 punten x € 837 x wegingsfactor 0,531) en wordt een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn toegekend van € 500 per half jaar overschrijding.

Het kabinet wil het minder lonend maken om bijvoorbeeld procedurele foutjes uit te lokken, het proces te vertragen zodat de redelijke termijn wordt overschreden of om door te procederen op procedurele gronden terwijl dat niet in het belang is van de belanghebbende. Het voorstel houdt daarom een differentiatie van de proceskostenvergoeding in, waarbij een lagere proceskostenvergoeding wordt toegekend als de bestuursrechter weliswaar een proceskostenvergoeding toekent, maar de bestreden WOZ-beschikking, bpm-aangifte of bpm-naheffingsaanslag in stand blijft. Het bedrag dat strekt tot de vergoeding van de proceskosten en dat ingevolge het Bpb forfaitair wordt vastgesteld, wordt in die gevallen vermenigvuldigd met 0,10. Er is in het voorstel niet voor gekozen om in het geheel geen tegemoetkoming toe te kennen, zodat een prikkel voor het bestuursorgaan blijft behouden om een juiste en tijdige beslissing te nemen. Bovendien wordt hiermee recht gedaan aan het voor het gehele bestuursrecht geldende uitgangspunt dat een belanghebbende die proceskosten heeft moeten maken om zijn recht te halen, een tegemoetkoming in die kosten krijgt.

In bijzondere omstandigheden kan van de in het Bpb neergelegde forfaitaire vergoeding worden afgeweken, zowel omhoog als omlaag. Als de voorgeschreven vergoeding onredelijk uitwerkt, biedt de hardheidsclausule in het Bpb namelijk aan de rechter ruimte om in individuele gevallen de hoogte van de vergoeding aan te passen.32 In lijn daarmee wordt in gevallen waarin de hardheidsclausule in het Bpb wordt toegepast de voorgeschreven vergoeding dan ook niet vermenigvuldigd met de in het wetsvoorstel genoemde factor.

Bezwaar- en beroepsprocedures moeten binnen een redelijke termijn worden afgehandeld. Dat dient de rechtszekerheid. De redelijke termijn is volgens vaste jurisprudentie van de Hoge Raad overschreden als de rechtbank niet binnen twee jaar, inclusief de bezwaarfase, uitspraak doet. Voor de berechting in hoger beroep en cassatie heeft als uitgangspunt te gelden dat het gerechtshof respectievelijk de Hoge Raad uitspraak doet binnen twee jaar nadat hoger beroep dan wel cassatie is ingesteld.33 Door het grote aantal bezwaren dat wordt ingediend bij gemeenten en de Belastingdienst en het grote aantal beroepen dat wordt ingesteld bij de rechtbanken en gerechtshoven lukt het niet altijd om zaken binnen die redelijke termijn af te doen. Rechtsbijstandverleners kunnen daar financieel belang bij hebben door de vergoeding die wordt toegekend als bezwaren en beroepen niet binnen de redelijke termijn kunnen worden afgehandeld.

De Hoge Raad heeft aanvaard dat op verzoek een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn wordt toegekend indien een procedure over een belastingaanslag onredelijk lang heeft geduurd. De rechtszekerheid als algemeen aanvaard rechtsbeginsel dat aan artikel 6 van het Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (EVRM) mede ten grondslag ligt, noopt er namelijk toe dat belastinggeschillen binnen een redelijke termijn worden beslecht, ook al valt het belastingrecht niet rechtstreeks onder artikel 6 EVRM.34 Dat geldt ook voor geschillen over andere beschikkingen, zoals de WOZ-beschikking. Dat zaken binnen een redelijke termijn moeten worden afgehandeld is thans ook bepaald in de Grondwet.35 Die bepaling heeft een ruimere reikwijdte dan artikel 6 EVRM. Waar het belastingrecht dus niet rechtstreeks onder artikel 6 EVRM valt, valt het belastingrecht wel onder het bereik van de Grondwet. Het Europees Hof voor de Rechten van de Mens (EHRM) laat overigens bij de toekenning van een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn in zaken waarop artikel 6 EVRM van toepassing is, een ruime beoordelingsmarge aan de lidstaten.36 In Nederland geldt op dit moment geen wettelijke regeling voor vergoeding van immateriële schade wegens overschrijding van de redelijke termijn, maar een in de rechtspraak ontwikkeld kader. Wat betreft de meeste bestuursrechtelijke geschillen is volgens vaste jurisprudentie van de Hoge Raad voor ieder half jaar overschrijding van de redelijke termijn € 500 schadevergoeding verschuldigd, waarbij het totaal van de overschrijding naar boven wordt afgerond. Voor een overschrijding van één dag is dus ook € 500 verschuldigd. Voor de hoogte van de vergoeding wordt geen onderscheid gemaakt naar het type zaak waarin de redelijke termijn is overschreden. Gegrondheid van het beroep is evenmin een vereiste voor recht op vergoeding van immateriële schade.37 Ook de hoogte van het financiële belang is in principe niet van belang voor de hoogte van de vergoeding. Het komt regelmatig voor dat de vergoeding van immateriële schade (substantieel) hoger is dan het financiële belang. Alleen bij een zeer gering financieel belang (indien het belang van een procedure uitsluitend is gelegen in de vaststelling van een of meer door of aan een bestuursorgaan te betalen bedragen en die bedragen niet meer zijn dan € 15) kan worden volstaan met de constatering dat de redelijke termijn is overschreden en wordt geen vergoeding toegekend.38

Er zijn recente uitspraken van rechtbanken die gaan over de WOZ-waarde waarin de hoogte van de vergoeding van immateriële schade wegens overschrijding van de redelijke termijn is verlaagd tot € 50 per half jaar. Daarbij acht de rechtbank Zeeland-West-Brabant bepalend dat het financiële belang in de regel kleiner is dan een bedrag van € 500 en de veronderstelde spanning en frustratie een vergoeding tot ten hoogste € 50 per half jaar overschrijding rechtvaardigt.39 Bij de bepaling van de hoogte van de vergoeding van € 50 per half jaar nam de rechtbank Midden-Nederland in aanmerking dat het bij een procedure op grond van de Wet WOZ gaat om een eenmalige belastingaanslag, die niet doorwerkt in de toekomst en het gaat om belastingaanslagen van een relatief beperkte omvang. De spanning en stress die in een dergelijke procedure wordt ervaren, weegt daarom naar het oordeel van de rechtbank Midden-Nederland niet hetzelfde als de spanning en stress van iemand die in afwachting van een andere bestuursrechtelijke procedure is, zoals een beslissing over iemands verblijfrecht in Nederland in het vreemdelingenrecht of een beslissing over iemands uitkeringsrecht in de sociale zekerheid.40 Ook de rechtbank Amsterdam en de rechtbank Noord-Holland hebben hierin aanleiding gezien de vergoeding op € 50 per half jaar overschrijding vast te stellen.41 Wat de bpm betreft gaat het bovendien veelal om belanghebbenden die procederen tegen de eigen aangifte en zaken waarbij betrokken gemachtigden in hoge mate inzetten op het maximaliseren van een eventuele proceskostenvergoeding. Verder deelt het kabinet een observatie zoals die is gedaan door de rechtbank Noord-Holland, die vaststelde dat bij een professionele partij die een groot aantal procedures voert rond de import van gebruikte auto’s, «mag worden aangenomen dat die gevoelens van spanning en frustratie niet met dezelfde intensiteit worden beleefd als door een natuurlijke persoon die incidenteel een juridische procedure voert».42 Het is dan ook redelijk om ook voor de bpm te voorzien in een lagere vergoeding voor de spanning en frustratie die het gevolg is van het overschrijden van de redelijke termijn.

Ten behoeve van de rechtszekerheid wordt voorgesteld de hoogte van de vergoeding van immateriële schade wegens overschrijding van de redelijke termijn wettelijk vast te leggen voor zover het betreft procedures op grond van de Wet WOZ en de Wet BPM 1992. Het kabinet ziet in de hierboven genoemde kenmerkende omstandigheden voor de WOZ en de bpm een rechtvaardiging om in de hoogte van de vergoeding af te wijken ten opzichte van andere rechtsgebieden. Het kabinet sluit voor de hoogte van de vergoeding aan bij de door de hierboven genoemde rechtbanken toegekende bedragen van € 50 per half jaar. Daarmee blijft het binnen de door het EHRM aan lidstaten gelaten ruime beoordelingsruimte, daargelaten dat artikel 6 EVRM niet van toepassing is op de WOZ en de bpm. Het kabinet is zich ervan bewust dat een forfaitaire vergoeding altijd leidt tot een zekere ruwheid, zeker als het gaat om immateriële schade, die zich moeilijk in een geldbedrag laat uitdrukken. Daarom moet er ruimte blijven om in bijzondere omstandigheden af te wijken van het forfaitair bepaalde bedrag, zowel omhoog als omlaag. Het is in die gevallen aan de rechter om een passende vergoeding te bepalen. Ook is denkbaar dat er – net als nu – situaties zijn waarbij kan worden volstaan met de enkele constatering dat de redelijke termijn is overschreden. Afgezien van de hoogte van de vergoeding in deze procedures, is niet beoogd af te wijken van het kader dat in de jurisprudentie is ontwikkeld. Voor wat betreft boetebeschikkingen is evenmin beoogd van dat kader af te wijken.

Het was de verwachting dat de verschuldigdheid van griffierecht tot gevolg zou hebben dat belanghebbenden een meer zorgvuldige afweging zouden maken bij het instellen van (hoger) beroep of cassatie, met name wanneer er wordt geprocedeerd over zaken met een relatief gering belang.43 Doordat «no cure no pay»-gemachtigden in de regel het griffierecht voor hun rekening nemen, nemen belanghebbenden de verschuldigdheid van griffierecht vermoedelijk niet mee in hun afweging om te procederen. Het opkomen tegen de WOZ-beschikking, bpm-aangifte of bpm-naheffingsaanslag door het inschakelen van een «no cure no pay»-bureau is voor belanghebbenden daarmee een loterij zonder nieten geworden. Voor «no cure no pay»-bureaus is de rechtsgang lucratief en de praktijk heeft om die reden een aanzuigende werking. Daarnaast wordt in sommige algemene voorwaarden van «no cure no pay»-bureaus opgenomen dat de belanghebbende de gemachtigde een vergoeding conform het Bpb moet betalen als hij besluit de procedure niet te willen voortzetten. Een belanghebbende kan door die voorwaarde de procedure dan niet beëindigen als het geschil wat hem betreft is opgelost, zonder daar zelf financieel nadeel van te ondervinden. Er zijn ook voorbeelden waaruit blijkt dat belanghebbenden niet wisten dat er in hun naam procedures werden gevoerd of daarvoor geen toestemming hadden gegeven.44 Dit vindt het kabinet een zorgelijke ontwikkeling. De verwachting is dat het verplicht uitbetalen van het geldbedrag waartoe een belanghebbende ingevolge een beslissing op bezwaar of een uitspraak in een beroepsprocedure is gerechtigd, zal leiden tot meer betrokkenheid en bewustwording van belanghebbenden. Daarnaast wordt beoogd dat belanghebbenden, mochten zij daarna nog een keer behoefte hebben aan rechtsbijstand, kritischer kijken naar de machtigingen die zij ondertekenen en de algemene voorwaarden die daarbij gelden.

Het onderhavige voorstel houdt in dat uitbetalingen uitsluitend plaatsvinden op een bankrekening op naam van de belanghebbende. De Algemene wet bestuursrecht (Awb) bepaalt dat tenzij bij wettelijk voorschrift anders is bepaald, betaling door het bestuursorgaan geschiedt op een daartoe door de schuldeiser bestemde bankrekening.45 In de praktijk maken de eerdergenoemde gemachtigden gebruik van een algemene machtiging waarmee de gemeente of de Belastingdienst wordt verzocht om eventuele vergoedingen uit te keren op de rekening van de gemachtigde. De Wet WOZ en Wet BPM 1992 bevatten op dit moment geen grondslag waarmee dit kan worden voorkomen. Met dit wetsvoorstel wordt geregeld dat eventuele uitbetalingen die volgen uit een bezwaar- of beroepsprocedure die in het kader van de WOZ of de bpm wordt gevoerd, uitsluitend plaatsvinden op een bankrekening van de belanghebbende.

Buiten kijf staat dat het kabinet hecht aan rechtsbescherming. Het kabinet benadrukt daarom dat het met de voorgestelde maatregelen voor burgers en bedrijven mogelijk blijft om bezwaar, (hoger) beroep en cassatie in te stellen tegen een WOZ-beschikking, bpm-aangifte of bpm-naheffingsaanslag. Belanghebbenden kunnen zelf bezwaar instellen, omdat er voor dit type zaak geen verplichting is om je te laten vertegenwoordigen, maar het blijft ook mogelijk om daarbij te worden bijgestaan door een (professioneel) gemachtigde. Desalniettemin kan dit voorstel tot gevolg hebben dat sommige belanghebbenden ertoe zullen besluiten geen bezwaar meer in te laten dienen door een professioneel gemachtigde. De reden daarvoor kan zijn dat professioneel gemachtigden bijvoorbeeld een eigen bijdrage van belanghebbenden zullen vragen. Belanghebbenden zullen in dat geval de verschuldigdheid van een eigen bijdrage meenemen in de afweging om een professioneel gemachtigde in te schakelen, waarbij die vergoeding wordt afgewogen tegen het (materiële) belang bij een bezwaarprocedure. Dat rechtsbijstand in beginsel niet gratis is, geldt reeds voor het overgrote deel van bestuursrechtzaken. Onder voorwaarden kan wel aanspraak worden gemaakt op gesubsidieerde rechtsbijstand. Een belanghebbende kan in plaats van een procedure via een gemachtigde ook besluiten zelf (informeel) contact op te nemen met de gemeente of bezwaar in te stellen, of kan ertoe besluiten geen actie te ondernemen. Bij de evaluatie van dit wetsvoorstel worden deze aspecten betrokken. Een eventuele afname van het aantal bezwaar- en beroepsprocedures brengt met zich dat burgers en bedrijven in andere zaken, waaronder zaken die vanuit maatschappelijk oogpunt van groter belang zijn, minder lang op hun uitspraak hoeven te wachten. Verder geldt dat bij minder zaken meer tijd per zaak resteert, wat ten goede kan komen aan de zorgvuldigheid en snelheid waarmee WOZ- en bpm-geschillen worden beslecht.

Allereerst blijft worden gewerkt aan het verhogen van de kwaliteit van de besluitvorming en bezwaarbehandeling bij gemeenten. Bij brief van 30 september 2022 is een reactie gegeven op het hierboven genoemde rapport van het WODC voor zover dat over de WOZ-waarderingen ging.46 Er is geconstateerd dat er noodzakelijke verbeterpunten in het WOZ-proces zijn. Sinds mei 2021 loopt een traject met bij het WOZ-proces betrokken stakeholders om in gezamenlijkheid en vanuit ieders rol en verantwoordelijkheid een bijdrage te leveren aan de verbetering van het WOZ-proces. Sindsdien wordt een tweesporenbeleid gevolgd, dat bestaat uit enerzijds het aanpakken van de verbeterpunten in het WOZ-proces bij de waardering van woningen en anderzijds het onderzoeken van mogelijke aanpassingen in de wet- en regelgeving op het terrein van de WOZ. In het kader van het gezamenlijke verbetertraject wordt met enige regelmaat een bijeenkomst met alle stakeholders georganiseerd om de voortgang op de verschillende verbeterpunten te monitoren en met elkaar in gesprek te blijven over eventueel benodigde aanvullende verbeterpunten. Daarnaast blijft het noodzakelijk, als daar aanleiding voor is, ook afzonderlijk het gesprek te voeren met de verschillende stakeholders, waaronder de gemeentelijke uitvoerders zelf.

De verwachting is dat de inzet op vergroting van transparantie over de totstandkoming van de WOZ-waarde en (daarmee) van het vertrouwen van de burger in de WOZ-waarde en de gemeentelijke uitvoering, bijdraagt aan de acceptatie van de WOZ-waarde en tegelijkertijd zorgt dat het WOZ-proces continu verbetert. Het merendeel van gemeenten biedt inmiddels de mogelijkheid van informeel contact over de WOZ-waarde, nog voordat de bezwaarfase aanvangt. Dat betekent wel dat het informele contact heeft moeten plaatsvinden binnen de wettelijke termijn om bezwaar aan te tekenen. In welke mate en op welke wijze gemeenten al gebruikmaken van het bieden van informeel contact verschilt. Verkenning van het verplicht stellen van het informele traject is onderdeel van zowel het gezamenlijke verbetertraject als het in de brief van 23 maart 2023 aangekondigde plan van aanpak.47

Het kabinet is zich ervan bewust dat procedures die in het kader van de bpm worden gevoerd hun oorzaak mede vinden in de tot op zekere hoogte arbitraire waarde van een gebruikt motorrijtuig. Het waarderen van geïmporteerde tweedehands motorrijtuigen (met schade) zal nooit volledig zijn in te kaderen, daarvoor is de praktijk te veelzijdig. De voorgestelde maatregelen vormen echter een onderdeel van een breder pakket aan maatregelen, waarover de Tweede Kamer op 20 april 2023 is geïnformeerd.48 Recente wetgeving voorziet in een (nieuw) wettelijk kader waarmee het toezicht op de bpm-aangiften is verbeterd. Met name de invoering van het nieuwe belastbaar feit en de nieuwe belastingplichtige voor de bpm komt de handhaving en het toezicht ten goede. Met ingang van 1 januari 2022 vormt niet langer de tenaamstelling, maar de inschrijving van het motorrijtuig in het kentekenregister het belastbaar feit. Degene die de inschrijving bij de RDW aanvraagt is in de regel belastingplichtig. Anders dan voorheen is het hierdoor mogelijk naheffingsaanslagen op te leggen op basis van de uitkomsten van een steekproef.

Ook wordt ingezet op een meer zogenaamd subjectgerichte aanpak waarbij naheffingsaanslagen kunnen worden opgelegd op het niveau van het subject (veelal partijen die op grote(re) schaal voertuigen importeren) in plaats van individuele voertuigen. Hiermee wordt de slagkracht van de Belastingdienst vergroot en de praktijk om de bpm te laag vast te stellen en die aanleiding geeft voor procedures ontmoedigd. De diverse uitvoeringsdirecties van de Belastingdienst werken hiervoor nauw samen en de eerste naheffingsaanslagen op basis van deze aanpak zijn reeds opgelegd.

Onderdeel van deze subjectgerichte aanpak is ook kennisdeling door de Belastingdienst door gesprekken met importeurs. Regelmatig vindt het aangifteproces bpm buiten het zicht van de importeurs zelf plaats door een «no cure no pay»-gemachtigde waarbij vaak gebruik wordt gemaakt van taxatierapporten. Eventuele naheffingen bpm zijn echter voor rekening van de belastingplichtige importeur. Doel van de gesprekken is de importeur inzicht te geven in de eigen bpm-aangiftes en daarin geconstateerde fouten teneinde (meer) compliant gedrag in de toekomst te bewerkstelligen. Ook dit kan een dempende werking hebben op het aantal toekomstige procedures.

Naast de effectievere handhavingsmogelijkheden die door de aanpassing van het belastbaar feit zijn ontstaan, is de verwachting dat ook een scherpere blik op het taxatierapport bij de inschrijving in het kentekenregister de naleving van de regels kan vergroten en daarmee procedures kan voorkomen. De Belastingdienst is voornemens om een pilot te starten waarbij belastinginspecteurs aan de voorkant fysiek beoordelen of daadwerkelijk sprake is van waardeverminderende aspecten, of dat sprake is van een zogenoemd kennelijk onjuiste aangifte. Dit zijn bpm-aangiftes waarbij sprake is van een zeer sterke discrepantie tussen de opgegeven taxatiewaarde en de werkelijke toestand van het motorrijtuig. Het accent in de pilot zou daarbij kunnen liggen op zeer jonge motorrijtuigen, waarbij het bpm-belang doorgaans het grootst is.

De verwachting is dat dit pakket tezamen met het onderhavige voorstel de uitvoering van de bpm in de toekomst zal worden verbeterd.

Het kabinet heeft ook andere maatregelen overwogen. Een optie was om in plaats van een factor waarmee de proceskostenvergoeding wordt vermenigvuldigd, een vast bedrag per procespunt in de wet op te nemen. Daar is uiteindelijk niet voor gekozen. Met een factor over de proceskostenvergoeding die ingevolge het Bpb forfaitair wordt bepaald, wordt namelijk meebewogen met een eventuele aanpassing van die vergoeding. Het kabinet heeft er welbewust voor gekozen deze regeling in een wet in formele zin op te nemen en niet in een algemene maatregel van bestuur. Daarmee wordt bewerkstelligd dat de Tweede en Eerste Kamer zich uitspreken over dit voorstel. Eerder is namelijk een in het Bpb opgenomen onderscheid in de hoogte van de proceskostenvergoeding voor de WOZ en de bpm ten opzichte van het overige bestuursrechter door de Hoge Raad in strijd met het discriminatieverbod van artikel 1 van de Grondwet bevonden. Toen per 1 juli 2021 de waarde per punt voor de berekening van de proceskostenvergoeding in beroep en hoger beroep werd verhoogd met 40 procent is voor besluiten op het gebied van de WOZ en van de bpm de waarde per punt in beroep en hoger beroep niet verhoogd. De reden daarvoor was dat de besluitgever het WODC-onderzoek naar de inzet van «no cure no pay»-bureaus bij beroepsprocedures op het gebied van de WOZ en de bpm wilde afwachten. Naar aanleiding van de uitkomsten van het WODC-onderzoek zou op een later moment worden besloten over een eventuele aanpassing van de forfaitaire proceskosten in deze zaken. De Hoge Raad heeft over dit onderscheid op 27 mei 2022 geoordeeld dat de besluitgever op grond van de gegeven onderbouwing niet in redelijkheid mocht aannemen dat dit onderscheid betrekking heeft op ongelijke gevallen, en dat geen objectieve en redelijke rechtvaardiging bestond voor het gemaakte verschil in behandeling.49

Het kabinet vindt het van groot belang dat met wetgeving geen ongerechtvaardigde inbreuk wordt gemaakt op fundamentele rechten. Gelet op eerdergenoemde uitspraak van de Hoge Raad ziet het kabinet aanleiding expliciet in te gaan op de vraag hoe dit wetsvoorstel zich verhoudt tot het discriminatieverbod. De Hoge Raad heeft het eerder gemaakte onderscheid in de hoogte van de proceskostenvergoeding voor de WOZ en de bpm ten opzichte van het overige bestuursrecht getoetst aan het discriminatieverbod van artikel 1 van de Grondwet en het gemaakte onderscheid onvoldoende onderbouwd geacht. Het discriminatieverbod is ook neergelegd in het Handvest van de grondrechten van de Europese Unie (het Handvest).50 Bij gebrek aan een bindende EU-regeling over een bestuurs(proces)rechtelijk onderwerp staat de nationale procedurele autonomie voorop. Het Handvest en het Unierecht zijn wat betreft de bpm echter van toepassing voor zover tot de slotsom moet worden gekomen dat de grenzen van artikel 110 van het Verdrag betreffende de werking van de Europese Unie zijn overschreden.51 Nationale procedureregels die hierop betrekking hebben moeten daarom voldoen aan de door het Hof van Justitie geformuleerde beginselen van gelijkwaardigheid en doeltreffendheid52 en het beginsel van effectieve rechtsbescherming.53 Het Unierechtelijke gelijkwaardigheidsbeginsel vereist een gelijke behandeling van vergelijkbare vorderingen die zijn gebaseerd op schending van het nationale recht enerzijds en van het Unierecht anderzijds, maar niet de gelijkwaardigheid van de nationale procedureregels die op verschillende soorten procedures van toepassing zijn.54 Het gelijkwaardigheidsbeginsel vereist evenmin dat een lidstaat verplicht is zijn gunstigste nationale regeling toe te passen op alle vorderingen die op een bepaald rechtsgebied worden ingesteld.55 Met de WOZ wordt niet het recht van de Unie ten uitvoer gebracht, maar het discriminatieverbod is ook in andere verdragen neergelegd, namelijk in het EVRM en het Internationaal Verdrag inzake burgerrechten en politieke rechten. De uitleg die aan het discriminatieverbod wordt gegeven, is vrijwel uniform. Bij toetsing aan het Unierechtelijke gelijkwaardigheidsbeginsel moeten eerst de vergelijkbare procedures of beroepen worden geïdentificeerd en dient vervolgens te worden beoordeeld of de op het nationale recht gebaseerde beroepen gunstiger worden behandeld dan de beroepen die betrekking hebben op de bescherming van de rechten die particulieren aan het Unierecht ontlenen.56 Bij toetsing aan het discriminatieverbod moet eerst worden beoordeeld of sprake is van gelijke gevallen. Als dat het geval is, is sprake van een schending van het discriminatieverbod als een objectieve en redelijke rechtvaardiging voor een ongelijke behandeling van die gelijke gevallen ontbreekt. Het kabinet is van mening dat WOZ- en bpm-procedures wezenlijk verschillen van de meeste andere bestuursrechtelijke procedures en dat daarom een onderscheid in de hoogte van vergoedingen is gerechtvaardigd. Voor wat betreft de WOZ en de bpm sluiten de huidige forfaitaire tarieven niet meer aan bij de oorspronkelijke bedoeling, namelijk een tegemoetkoming in de daadwerkelijk gemaakte proceskosten.57 Het doel van dit wetsvoorstel is om de overcompensatie die er thans is bij zaken op het gebied van de WOZ en de bpm weg te nemen. Deze procedures verschillen wezenlijk wat betreft hun voorwerp, oorzaak en voornaamste kenmerken, onder meer in de grote hoeveelheid vergelijkbare zaken, de effecten op de proceshouding van gemachtigden, de gemiddelde tijdsinspanning die een bezwaar- of beroepsprocedure van een gemachtigde vergt, het gemiddeld genomen relatief geringe financiële belang en de veronderstelde spanning en frustratie die gepaard gaat met het wachten op een WOZ- of bpm-uitspraak.58 Dat blijkt onder meer uit het in paragraaf 3.1.1 aangehaalde rapport van het COELO. Daaruit volgt dat (i) de vergoedingen op basis van het Bpb voor wat betreft de WOZ niet aansluiten bij de inspanning die een bedrijf moet leveren om bezwaar te maken tegen de WOZ-waarde namens belanghebbenden en (ii) de vergoedingsstructuur op basis van het Bpb perverse financiële prikkels bevat, en daardoor gedrag beloont dat niet strookt met het algemeen belang. Ook verschillende gerechtelijke uitspraken onderschrijven deze observatie.59 Voor de bpm komt daar bij dat het om een aangiftebelasting gaat, zodat massaal tegen de eigen aangifte kan worden geprocedeerd.60

Zelfs al zou worden aangenomen dat sprake is van gelijke gevallen, dan is er een objectieve en redelijke rechtvaardiging voor het onderscheid dat dit wetsvoorstel met zich brengt. Een andere aanpak voor WOZ- en bpm-zaken is gerechtvaardigd doordat in dit type zaken met een relatief geringe tijdsinspanning per zaak en een relatief hoge kans op een gegrond bezwaar of beroep een in verhouding hoge proceskostenvergoeding kan worden verkregen. Dat komt onder meer doordat het bij dit type zaken mogelijk blijkt grotendeels geautomatiseerd grieven toe te voegen aan bezwaarschriften. Als dat niet geautomatiseerd gebeurt, dan wordt vaak gebruikgemaakt van standaardteksten die worden aangevuld met zaakspecifieke kenmerken.61 De kans op een gegrond bezwaar of beroep is in WOZ- en bpm-zaken relatief hoog door de onzekerheidsmarge die gepaard gaat met waardevaststelling. Die overcompensatie heeft ertoe geleid dat er een financiële prikkel is om (door) te procederen of om procedures te vertragen, als gevolg waarvan het rechtssysteem overbelast is geraakt. Dat blijkt uit concrete signalen vanuit de Belastingdienst, gemeenten en de rechtspraak. Dat heeft tot gevolg dat ook belanghebbenden in andere zaken dan WOZ- en bpm-zaken langer op een uitspraak moeten wachten. Het onderhavige wetsvoorstel beoogt dat probleem aan te pakken. Dat rechtvaardigt dat in dit wetsvoorstel de forfaitaire proceskostenvergoeding voor door een derde beroepsmatig verleende rechtsbijstand wordt verlaagd, een onderscheid wordt gemaakt tussen materieel gegronde beroepen en niet-materieel gegronde beroepen en de vergoeding van immateriële schade wegens overschrijding van de redelijke termijn meer in lijn wordt gebracht met de veronderstelde spanning en frustratie die gepaard gaan met het wachten op een uitspraak in die procedures.

Zoals reeds in paragraaf 1 is beschreven, lijkt bij de lokale (parkeer)belastingen en Mulderzaken sprake van een vergelijkbare problematiek als bij WOZ- en BPM-zaken. Het kabinet vindt het echter belangrijk dat de problematiek per rechtsgebied goed in kaart wordt gebracht en alternatieven worden afgewogen voordat het overgaat tot het voorstellen van wet- of regelgeving. Op dit moment loopt dat proces nog (zie ook paragraaf 1). Het kabinet meent daarom dat zorgvuldige besluitvorming in dit geval rechtvaardigt dat de aanpassing van de systematiek voor de toekenning van een proceskostenvergoeding is beperkt tot de WOZ en bpm.62

Het beginsel van doeltreffendheid vereist dat nationale regels van procesrecht de uitoefening van de door de EU-rechtsorde verleende rechten niet uiterst moeilijk of onmogelijk maken. Het kabinet merkt allereerst op dat het forfaitair stelsel van proceskostenvergoedingen als zodanig niet in strijd is met het doeltreffendheidsbeginsel.63 Gelet op de hiervoor onder het discriminatieverbod en gelijkwaardigheidsbeginsel besproken bijzondere eigenschappen van WOZ- en bpm-zaken met de bijbehorende invloed op de proceshouding van gemachtigden en de gevolgen voor de de uitvoeringsorganisaties en rechterlijke organisaties die betrokken zijn bij juridische procedures in de WOZ en bpm, acht het kabinet het in dit wetsvoorstel neergelegde lagere forfait evenmin in strijd met het doeltreffendheidsbeginsel. Het kabinet herhaalt in dat verband dat de rechter de mogelijkheid behoudt om in bijzondere omstandigheden een proceskostenvergoeding toe te kennen die afwijkt van de forfaitaire bedragen. Wat betreft de vergoeding van immateriële schade merkt het kabinet op dat deze ertoe strekt om achteraf een vergoeding toe te kennen als een belanghebbende te lang op de uitkomst van een procedure moet wachten. Deze vergoeding blijft onder dezelfde voorwaarden bestaan, zij het dat deze op een lager bedrag wordt gefixeerd. Ook hier heeft de rechter de mogelijkheid om in bijzondere omstandigheden een vergoeding toe te kennen die hiervan afwijkt. De maatregel ten aanzien van het rechtstreeks uitbetalen vergroot verder de doeltreffendheid van de door belanghebbenden aangewende rechtsmiddelen. Belanghebbenden ontvangen als gevolg hiervan immers rechtstreeks alle uitbetalingen die het gevolg zijn van de procedure en worden in een betere informatiepositie gebracht ten aanzien van de beslissing om al dan niet (door) te procederen.

Het kabinet is concluderend van oordeel dat het onderhavige wetsvoorstel geen strijd oplevert met het discriminatieverbod, het Unierechtelijke gelijkwaardigheidsbeginsel en het doeltreffendheidsbeginsel. Ook benadrukt het kabinet dat alleen de hoogte van de vergoedingen wordt toegesneden op het type zaak waar het om gaat en er geen rechten worden uitgesloten. De toegang tot de rechter, en daarmee de effectieve rechtsbescherming, wordt nadrukkelijk niet beperkt.

Ook met de voorgestelde maatregelen blijft het mogelijk om (met behulp van een professioneel gemachtigde) bezwaar, (hoger) beroep en cassatie in te stellen tegen een WOZ-beschikking, bpm-aangifte of bpm-naheffingsaanslag, waardoor rechtsbescherming blijft bestaan. Op dit moment kan niet goed worden ingeschat in hoeverre belanghebbenden zullen afzien van deze mogelijkheid wanneer minder hoge vergoedingen worden toegekend. Er wordt dan ook niet voorgesorteerd op een budgettaire opbrengst of derving. Bij een gelijkblijvend aantal zaken zal de hoogte van de in totaal uitgekeerde proceskostenvergoedingen lager zijn, hetgeen minder uitgaven met zich brengt.

De inschatting is dat de doenlijkheid onveranderd is voor wat betreft de verlaging van de proceskostenvergoeding en de vergoeding voor immateriële schade wegens overschrijding van de redelijke termijn. Alleen de hoogte van de bedragen wijzigt. Deze maatregelen vergen geen extra acties van belanghebbenden. Voor wat betreft het uitbetalen van vergoedingen aan belanghebbenden is de inschatting dat een groter beroep op het doenvermogen van belanghebbenden wordt gedaan in de gevallen waarin zij met een gemachtigde hebben afgesproken dat de vergoedingen toekomen aan die gemachtigde. Ten opzichte van de huidige situatie, waarin die vergoedingen door gemeenten, de Belastingdienst en de rechtspraak kunnen worden uitbetaald aan een gemachtigde, zullen belanghebbenden meer acties moeten nemen. Als de afspraak met een gemachtigde blijft dat de vergoedingen aan hem toekomen, zal een belanghebbende de ontvangen vergoedingen moeten doorstorten. De inschatting is dat dit voor bedrijven en het MKB niet tot problemen leidt. De verwachting is dat dit ook voor de meeste huizenbezitters geldt. De doenlijkheid van deze maatregel is voor een kleine groep huizenbezitters wel een aandachtspunt, bijvoorbeeld wanneer sprake is van een financieel kwetsbare situatie en/of life events zoals een echtscheiding. Dit is een aandachtspunt dat goed zal moeten worden gemonitord. Bij deze maatregel is een uitvoerige doenvermogenscan doorlopen. Deze scan is in 2021 ontwikkeld en mede geïnspireerd door het stuk van de Wetenschappelijke Raad voor het Regeringsbeleid «Doenvermogen: van toets naar tools». Bij deze doenvermogenscan wordt gekeken naar een aantal factoren zoals: (i) op welke groep burgers en/of ondernemers is het wetsvoorstel van toepassing, (ii) welke extra acties worden er van deze doelgroep gevraagd ten opzichte van de huidige situatie, en (iii) in hoeverre deze acties kunnen samenvallen met omstandigheden die het doenvermogen kunnen inperken, zoals financiële stress en life events zoals verhuizing.

Het Adviescollege Toetsing Regeldruk (ATR) ziet geen noemenswaardige gevolgen voor de regeldruk.

Met het eigen regime voor vergoedingen die uit hoofde van de WOZ en bpm worden toegekend, wordt de financiële prikkel beperkt om namens een belanghebbende een bezwaarprocedure te starten of beroep, hoger beroep of cassatie in te stellen met de overwegende reden om een proceskostenvergoeding of een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn te verkrijgen. Met het onderhavige voorstel sluiten de vergoedingen van kosten van door een derde beroepsmatig verleende rechtsbijstand in het kader van procedures tegen een WOZ-beschikking, bpm-aangifte of bpm-naheffingsaanslag ook beter aan bij de inspanningen die door rechtsbijstandverleners worden verricht. De maatregel is daarmee naar verwachting doeltreffend. Voor wat betreft de doelmatigheid geldt dat het met de voorgestelde maatregelen voor burgers en bedrijven mogelijk blijft om bezwaar, (hoger) beroep en cassatie in te stellen tegen een WOZ-beschikking, bpm-aangifte of bpm-naheffingsaanslag. Daarbij kan ook een professioneel gemachtigde worden ingeschakeld. De verwachting is dat de verlaagde vergoedingen die als gevolg het voorstel worden uitgekeerd niet zullen leiden tot negatieve effecten en dat de voorgestelde maatregelen daarmee ook doelmatig zijn. Voorgesteld wordt om wettelijk te borgen dat de specifieke formele regels die met dit wetsvoorstel voor de WOZ en bpm worden voorgesteld uiterlijk binnen vijf jaar worden geëvalueerd. De focus zal hierbij liggen op de mate waarin de maatregelen doeltreffend zijn gebleken en het effect dat deze maatregelen hebben in de praktijk.

De maatregelen van dit wetsvoorstel zijn, voor zover die betrekking hebben op de WOZ, door de Vereniging van Nederlandse Gemeenten (VNG) beoordeeld met een uitvoeringsscan64 en, voor zover die betrekking hebben op de bpm, door de Belastingdienst beoordeeld met de uitvoeringstoets65. Uit de uitvoeringsscan van de VNG blijkt dat de uitvoering van het wetsvoorstel doenbaar is voor de uitvoeringsorganisaties van de Wet WOZ. Voor alle maatregelen geldt dat de Belastingdienst die uitvoerbaar acht per de voorgestelde datum van inwerkingtreding. De gevolgen voor de uitvoering zijn beschreven in de uitvoeringscan en uitvoeringstoets die als bijlagen bij dit wetsvoorstel zijn gevoegd. Verder geldt dat geen uitvoeringsproblemen worden verwacht voor de rechtspraak.

Op 23 maart 2023 is voor de WOZ en bpm een plan van aanpak gepresenteerd. Daarin is aangekondigd dat met Prinsjesdag wetgeving aan de Kamer wordt aangeboden waarin in ieder geval twee maatregelen zijn uitgewerkt, namelijk (i) een apart regime voor het recht op een proceskostenvergoeding en (ii) het standaard uitbetalen van vergoedingen aan belanghebbenden. Daarnaast is aangekondigd dat onder meer wordt verkend of het wenselijk en haalbaar is om niet langer een vergoeding van immateriële schade uit te keren bij overschrijding van de redelijke termijn. De verkenning heeft geresulteerd in de derde maatregel die in dit wetsvoorstel wordt voorgesteld, namelijk het wettelijk vastleggen en verlagen van die vergoeding voor de WOZ en bpm. Over dit plan van aanpak is vervolgens met verschillende stakeholders gesproken, waaronder de Belastingdienst, de Landelijke Vereniging Lokale Belastingen (LVLB), de Vereniging van Nederlandse Gemeenten (VNG), enkele gemeenten en belastingsamenwerkingsverbanden, de Vereniging Rechtsbescherming Lokale Belastingen (VRLB) en de Raad voor de rechtspraak, waarna de uitvoeringsorganisaties bij de uitwerking van de voorgestelde maatregelen zijn betrokken. Verder is het wetsvoorstel ter advies voorgelegd aan de Raad voor de Rechtspraak. In het advies heeft de Raad voor de rechtspraak zijn waardering ervoor uitgesproken dat het kabinet met maatregelen komt. Het wetsvoorstel kan de instroom van WOZ- en bpm-zaken van «no cure no pay»-bureaus beperken, aldus de Raad voor de rechtspraak. Daarbij merkt hij op dat zijn verwachting is dat het aantal zaken niet zal dalen, of mogelijk zelfs verder zal stijgen, totdat de Hoge Raad oordeelt over hoe dit wetsvoorstel zich verhoudt tot het verdragsrechtelijke gelijkheidsbeginsel. Gezien de spoedbehandeling van dit wetsvoorstel is het niet ter internetconsultatie aangeboden.

De voorgestelde maatregelen treden in werking met ingang van 1 januari 2024. Om te voorkomen dat de voorgestelde maatregelen invloed hebben op lopende bezwaar- en beroepsprocedures, wordt overgangsrecht voorgesteld.

Artikel I (artikel 30a Wet waardering onroerende zaken)

In het voorgestelde artikel 30a, eerste en tweede lid, Wet WOZ wordt geregeld dat de vergoeding die ingevolge het Bpb wordt toegekend voor door een derde beroepsmatig verleende rechtsbijstand, wordt vermenigvuldigd met 0,25 of 0,10. In het voorgestelde artikel 30a, derde lid, Wet WOZ is geregeld dat de bestuursrechter, bij overschrijding van de redelijke termijn waarbinnen een bezwaar of een beroepsprocedure moet worden behandeld, een vergoeding van immateriële schade toekent van € 50 per half jaar waarmee die termijn is overschreden. In het voorgestelde artikel 30a, vierde en vijfde lid, Wet WOZ zijn regels gesteld teneinde te bewerkstelligen dat uitbetalingen uitsluitend plaatsvinden op een bankrekening die op naam staat van een belanghebbende. Deze bepalingen gelden voor bezwaar, beroep, hoger beroep en cassatie tegen een op grond van de Wet WOZ of hoofdstuk XV, paragraaf 2, van de Gemeentewet genomen besluit of een daarmee verband houdend besluit.

Reikwijdte

In hoofdstuk XV, paragraaf 2, van de Gemeentewet zijn bepalingen opgenomen omtrent de onroerende-zaakbelastingen. In artikel 30, tweede lid, Wet WOZ is bepaald dat een bezwaarschrift tegen een beschikking die is bekendgemaakt en verenigd in één geschrift met een aanslag onroerende-zaakbelastingen wordt geacht mede te zijn gericht tegen die aanslag, tenzij uit het bezwaarschrift het tegendeel blijkt. Andersom geldt ook dat een bezwaarschrift tegen een aanslag onroerende-zaakbelastingen die is bekendgemaakt en verenigd in één geschrift met een WOZ-beschikking wordt geacht mede te zijn gericht tegen die beschikking (artikel 30, derde lid, Wet WOZ). Om die reden strekt de voorgestelde wijziging zich ook uit tot hoofdstuk XV, paragraaf 2, van de Gemeentewet.

Indien aan een belastingplichtige waaraan geen WOZ-beschikking bekend is gemaakt een aanslag wordt opgelegd waarbij de WOZ-waarde als heffingsgrondslag wordt gehanteerd, zal een bezwaar tegen deze aanslag worden aangemerkt als een verzoek om een beschikking in de zin van artikel 28 Wet WOZ indien het bezwaar (mede) de hoogte van de WOZ-waarde betreft. Tegen deze naar aanleiding hiervan genomen WOZ-beschikking kan door deze belastingplichtige vervolgens bezwaar en beroep worden ingesteld. Die beschikking valt onder de reikwijdte van het voorgestelde artikel 30a Wet WOZ, omdat het een op grond van de Wet WOZ genomen besluit is.

Met «een daarmee verband houdend besluit» in het voorgestelde artikel 30a Wet WOZ wordt bijvoorbeeld gedoeld op een nevenbesluit, zoals een boete-, dwangsom- of rentebeschikking.

Bijzondere omstandigheden

Op grond van artikel 2, derde lid, Bpb kan in bijzondere omstandigheden van de forfaitaire proceskostenvergoeding worden afgeweken. Als de voorgeschreven vergoeding onredelijk uitwerkt, biedt de hardheidsclausule aan het bestuursorgaan en de rechter ruimte om in individuele gevallen de hoogte van de vergoeding aan te passen, zowel omhoog als omlaag. De term «bijzondere omstandigheden» in het voorgestelde artikel 30a, eerste en tweede lid, Wet WOZ komt dezelfde betekenis toe als in artikel 2, derde lid, Bpb. Gelet op het doel van die hardheidsclausule wordt dat bedrag niet vermenigvuldigd met de in het voorstel genoemde factor. Dat zou namelijk tot ongewenste uitkomsten leiden. Stel, er wordt een integrale proceskostenvergoeding van € 10.000 toegekend omdat de gemeenteambtenaar tegen beter weten in heeft geprocedeerd.66 Zonder de afwijkingsmogelijkheid in artikel 30a, eerste en tweede lid, Wet WOZ, zou die vergoeding vervolgens moeten worden vermenigvuldigd met 0,25, waardoor slechts een vergoeding resteert van € 2.500, waardoor het doel – het toekennen van een integrale proceskostenvergoeding – niet wordt bereikt. Als sprake is van bijzondere omstandigheden als bedoeld in artikel 2, derde lid, Bpb wordt de vergoeding daarom niet vermenigvuldigd met de in het voorgestelde artikel 30a, eerste en tweede lid, Wet WOZ genoemde factor.

Eerste lid

Het eerste lid van het voorgestelde artikel 30a Wet WOZ strekt ertoe in bezwaarprocedures waarin gebruik is gemaakt van door een derde beroepsmatig verleende rechtsbijstand, de vergoeding per punt zoals bepaald in het Bpb te vermenigvuldigen met 0,25. De eisen voor een belanghebbende om voor vergoeding van de proceskosten die in verband met de behandeling van het bezwaar redelijkerwijs zijn gemaakt in aanmerking te komen, worden niet gewijzigd (artikel 7:15, tweede lid, Awb). Dit betekent onder meer dat het bestreden besluit moet worden herroepen wegens aan het bestuursorgaan te wijten onrechtmatigheid.67 Van herroepen is sprake als het met het bestreden besluit beoogde rechtsgevolg wordt gewijzigd als gevolg van een ontvankelijk bezwaar.68 Herroepen impliceert dus dat het bestreden besluit een inhoudelijk gebrek vertoonde. Louter formele gebreken leiden bijvoorbeeld niet tot herroepen. Vandaar dat voor bezwaar geen differentiatie in de hoogte van de vergoeding is voorgesteld. Verder geldt als eis dat het inhoudelijke gebrek aan het bestuursorgaan te wijten moet zijn.

Tweede lid

In artikel 8:75, eerste lid, Awb is de bevoegdheid voor de bestuursrechter opgenomen om een procespartij te veroordelen in de proceskosten die een andere partij redelijkerwijs heeft moeten maken. Wat betreft de in verband met het behandelen van het beroep gemaakte kosten heeft de bestuursrechter de nodige beoordelingsruimte om een proceskostenvergoeding vast te stellen. De beoordelingsruimte in welke gevallen de bestuursrechter een proceskostenvergoeding toekent, behoudt hij. Als uitgangspunt geldt daarbij dat de belanghebbende (gedeeltelijk) in het gelijk wordt gesteld.69 Artikel 8:75, eerste lid, Awb bevat voor de vergoeding van proceskosten in beroep echter geen criteria zoals die in 7:15, tweede lid, Awb wel zijn gesteld voor de bezwaarfase. Voor de vergoeding van proceskosten die in verband met de rechterlijke procedure zijn gemaakt, maakt het dus in principe niet uit op welke gronden een belanghebbende in het gelijk wordt gesteld.70

Met het voorgestelde artikel 30a, tweede lid, Wet WOZ wordt een koppeling gemaakt tussen de hoogte van de proceskostenvergoeding en de grond waarop een belanghebbende in het gelijk wordt gesteld. Het criterium dat daarvoor wordt gehanteerd is dat het rechtsmiddel bij de bestuursrechter leidt tot vernietiging of wijziging van het bestreden besluit. Hiermee wordt gedoeld op gevallen die zouden leiden tot herroeping door het bestuursorgaan als zij zich in de bezwaarfase hadden voorgedaan. Dit heeft tot doel om gevallen af te bakenen waarin een belanghebbende op een inhoudelijk punt in het gelijk wordt gesteld. Alleen in een dergelijk geval wordt het op grond van het Bpb vastgestelde bedrag dat strekt tot de vergoeding van door een derde beroepsmatig verleende rechtsbijstand vermenigvuldigd met 0,25.

In alle overige gevallen wordt het bedrag dat strekt tot vergoeding van de proceskosten vermenigvuldigd met 0,10. Het gaat dan bijvoorbeeld om het geval dat het beroep uitsluitend gegrond wordt verklaard wegens een formeel gebrek in de beslissing op bezwaar, al dan niet in combinatie met toepassing van artikel 6:22 Awb of als de bestuursrechter de uitspraak van de voorgaande rechter vernietigt zonder dat het bestreden besluit wordt vernietigd of gewijzigd. De bestuursrechter kent in dat geval geen vergoeding toe voor de bezwaarfase, omdat het bestreden besluit niet wordt herroepen. Deze categorie ziet daarnaast op gevallen waarin de bestuursrechter uitsluitend een beslissing neemt ten aanzien van punten die niet tot het inhoudelijke geschil behoren, zoals het toekennen van een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn en het vaststellen van de vergoeding van proceskosten in de vorige instantie. Als een belanghebbende in hoger beroep in het gelijk wordt gesteld op uitsluitend formele gronden terwijl het bestreden besluit door de rechtbank al is gewijzigd, is de wijziging van dat besluit niet het gevolg van de gegrondverklaring van het hoger beroep, waardoor in hoger beroep de lagere factor geldt.

Net als nu kan de bestuursrechter bij het constateren van een gebrek in de vorige instantie ook een proceskostenvergoeding voor die instantie toekennen als het niet onderkennen van dat gebrek ertoe heeft geleid dat in de vorige instantie geen of een te lage proceskostenvergoeding is toegekend. Indien bijvoorbeeld het beroep leidt tot vernietiging of wijziging van het bestreden besluit, kan de bestuursrechter de proceskostenvergoeding die in de beslissing op bezwaar had moeten worden toegekend alsnog toekennen (factor 0,25), en daarnaast een proceskostenvergoeding toekennen voor beroep (factor 0,25).

Derde lid

In het voorgestelde artikel 30a, derde lid, Wet WOZ is geregeld dat de bestuursrechter, bij overschrijding van de redelijke termijn waarbinnen een bezwaar of een beroepsprocedure moet worden behandeld, een vergoeding van immateriële schade toekent van € 50 per half jaar waarmee die termijn is overschreden. Onder welke omstandigheden een vergoeding is verschuldigd vloeit reeds voort uit jurisprudentie.71 Het voorgestelde artikel 30a, derde lid, Wet WOZ beoogt daarin geen wijzigingen aan te brengen, anders dan de hoogte van de toe te kennen vergoeding. De hoogte van de vergoeding wordt forfaitair bepaald op € 50 per half jaar dat de redelijke termijn wordt overschreden. Het voorstel laat de ruimte om in bijzondere omstandigheden van dat bedrag af te wijken, zowel omhoog als omlaag. Als de vergoeding in zodanige wanverhouding staat tot de geleden immateriële schade, kan aanleiding bestaan voor een afwijking van het forfait. Het is in die gevallen aan de rechter om een passende vergoeding te bepalen. Ook kan onder omstandigheden worden volstaan met de enkele constatering van de schending van de redelijke termijn, bijvoorbeeld als de belanghebbende niet op de hoogte was van procedure. Als een procedure zowel een belastingaanslag als een daarmee samenhangende boete betreft, dan worden de vergoeding van immateriële schade en de boetevermindering wegens overschrijding van de redelijke termijn naast elkaar toegepast.72 Met het voorstel is niet beoogd af te wijken van het in de jurisprudentie ontwikkelde kader voor boetevermindering bij overschrijding van de redelijke termijn, ook niet voor wat betreft de mate waarin de boete wordt verminderd. Onder omstandigheden kan worden volstaan met de enkele vaststelling dat de redelijke termijn is overschreden.73

Vierde lid

Het voorgestelde artikel 30a, vierde lid, Wet WOZ bepaalt dat uitbetalingen uitsluitend plaatsvinden op een bankrekening die op naam staat van een belanghebbende. Voor de terminologie is aansluiting gezocht bij artikel 7a, eerste lid, van de Invorderingswet 1990. In de artikelen 7:15, vijfde lid, en 8:75, tweede lid, Awb is kort gezegd bepaald dat indien aan de belanghebbende in verband met het bezwaar of het beroep bij de bestuursrechter een toevoeging is verleend krachtens de Wet op de rechtsbijstand, het bedrag van de kosten wordt betaald aan de rechtsbijstandverlener. De rechtsbijstandverlener stelt de belanghebbende zoveel mogelijk schadeloos voor de door deze voldane eigen bijdrage. Van die regel wordt in het voorgestelde artikel 30a, vierde lid, Wet WOZ niet afgeweken. Alleen in die situatie kan een vergoeding aan een ander dan een belanghebbende worden uitbetaald.

In het voorgestelde artikel 30a, vierde lid, Wet WOZ worden voorbeelden genoemd van eventuele uitbetalingen die volgen uit een bezwaar- of beroepsprocedure, zoals een proceskostenvergoeding, een vergoeding van immateriële schade, vergoeding van het betaalde griffierecht en dwangsommen. Deze opsomming is niet uitputtend. Er kunnen ook andere vergoedingen worden toegekend, zoals rentevergoedingen over de genoemde vergoedingen en andere vergoedingen dan voor door een derde beroepsmatig verleende rechtsbijstand in het Bpb genoemde vergoedingen. Ook de te veel betaalde belasting wordt uitsluitend aan de belanghebbende uitbetaald.

Vijfde lid

Op grond van het Burgerlijk Wetboek is het mogelijk om een vordering over te dragen aan een ander (cederen) of op een vordering een zekerheidsrecht te vestigen in de vorm van een pandrecht. Ook vergoedingen kunnen gecedeerd of verpand worden. Op grond van het voorgestelde artikel 30a, vierde lid, Wet WOZ worden uitbetalingen als gevolg van een vordering nog slechts gedaan op een bankrekening die op naam staat van de belanghebbende zelf. Cessie of verpanding van de vorderingen zou ertoe kunnen leiden dat de vordering uitbetaald moet worden op de bankrekening van de cessionaris of pandhouder. Hiermee zou het via een omweg toch mogelijk kunnen worden voor gemachtigden dat de vordering op een ander bankrekeningnummer dan dat van de belanghebbende zelf wordt uitbetaald. In het voorgestelde artikel 30a, vijfde lid, Wet WOZ wordt daarom een cessie- en verpandingsverbod opgenomen. Hiermee wordt verhinderd dat het instrument van cessie en verpanding kan worden ingezet om alsnog uitbetaling op een ander bankrekeningnummer dan dat van de belanghebbende te bewerkstelligen. Voor de terminologie is aansluiting gezocht bij artikel 7b van de Invorderingswet 1990.

Artikel II (artikel 19a Wet op de belasting van personenauto's en motorrijwielen 1992)

Voor de toelichting op het voorgestelde artikel 19a Wet BPM 1992 wordt verwezen naar de toelichting op artikel I (artikel 30a Wet WOZ). Specifiek voor de bpm is van belang dat procedures veelal het gevolg zijn van bezwaar dat wordt aangetekend tegen de voldoening op aangifte. Uit artikel 26, tweede lid, van de Algemene wet inzake rijksbelastingen (AWR) volgt dat deze handeling voor de mogelijkheid van beroep wordt gelijkgesteld met een voor bezwaar vatbare beschikking van de inspecteur. De verwijzing in artikel 19a, eerste lid, Wet BPM 1992 naar «een besluit» moet in dat licht worden beschouwd. Het gaat daarbij dus ook om vergoedingen die het resultaat zijn van procedures die zijn gestart naar aanleiding van de voldoening op aangifte. Verder geldt voor de bpm dat de vergoeding moet worden uitgekeerd aan de belanghebbende namens wie de gemachtigde optreedt. Bij procedures tegen een voldoening op aangifte of een naheffingsaanslagen van voor 1 januari 2022 kan dat de kentekenhouder zijn of degene die de verschuldigde bpm namens de kentekenhouder heeft voldaan. Besluiten genomen door de Ontvanger die in een afzonderlijke procedure ter discussie kunnen worden gesteld, vallen niet onder het bereik van «een daarmee verband houdend besluit» als bedoeld in artikel 19a, eerste en tweede lid, Wet BPM 1992.

Artikel III (evaluatie)