Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 32800 nr. 80 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 20 april 2023

Sinds 2019 is uw Kamer meermaals geïnformeerd over mogelijke oplossingsrichtingen voor knelpunten bij de handhaving van de bpm bij de import van gebruikte voertuigen (parallelimport).1 Tegelijkertijd heeft het kabinet de afgelopen jaren een aantal aanpassingen van de wet- en regelgeving doorgevoerd waardoor betere handhaving mogelijk is bij de wijze waarop de bpm bij parallelimport wordt vastgesteld. Voor een overzicht van deze maatregelen verwijs ik naar bijlage 1.

Een oplossingsrichting die nog nader werd verkend betrof meer fysieke controle door en een adviesrol voor de dienst Wegverkeer (RDW). Aangegeven is dat de uitvoeringsorganisaties RDW en Belastingdienst gezamenlijk zouden bezien in hoeverre dit mogelijk is.2 Daarbij is ook gekeken naar het onderzoek dat Stichting NIVRE heeft gedaan naar een helder en eenvoudig normenkader voor het omgaan met schade in de bpm.3 Via deze brief informeer ik u over de uitkomst van deze verkenning. De conclusie is dat een nieuwe wijze van handhaving met een adviesrol voor de RDW, tezamen met het gebruik van het normenkader nu niet opportuun is nu het gedigitaliseerde aangifteproces dat daarvoor nodig is de komende jaren nog niet kan worden gerealiseerd.

Inzetten op handhaving van de bpm bij parallelimport blijft wenselijk. Het vormt ook één van de zes onderdelen van het plan van aanpak dat ik op 23 maart 2023 (Kamerstuk 29 279, nr. 776) met Uw Kamer heb gedeeld naar aanleiding van de signalen die ik heb ontvangen over de no cure no pay-problematiek. Deze problematiek laat zich namelijk onder andere bij de parallelimport in de bpm voelen.

In deze brief zal ik nader toelichten hoe ik de handhaving van de bpm bij parallelimport vorm wil gaan geven de komende jaren. Deze brief is als volgt opgebouwd. Paragraaf 1 geeft een korte toelichting op de opzet en werking van de bpm. Paragraaf 2 gaat in op een rol van de RDW en in hoeverre die is te implementeren in de handhaving, tezamen met het gebruik van het normenkader. Paragraaf 3 gaat in op de wijze waarop de handhaving van de bpm bij parallelimport de komende jaren wordt vormgegeven door de Belastingdienst.

De bpm is een eenmalige belasting ter zake van de inschrijving van een motorrijtuig in het kentekenregister.4 De aanvrager van deze inschrijving is de belastingplichtige, de grondslag voor de bpm-heffing bij een personenauto is de CO2 uitstoot van het motorrijtuig.5

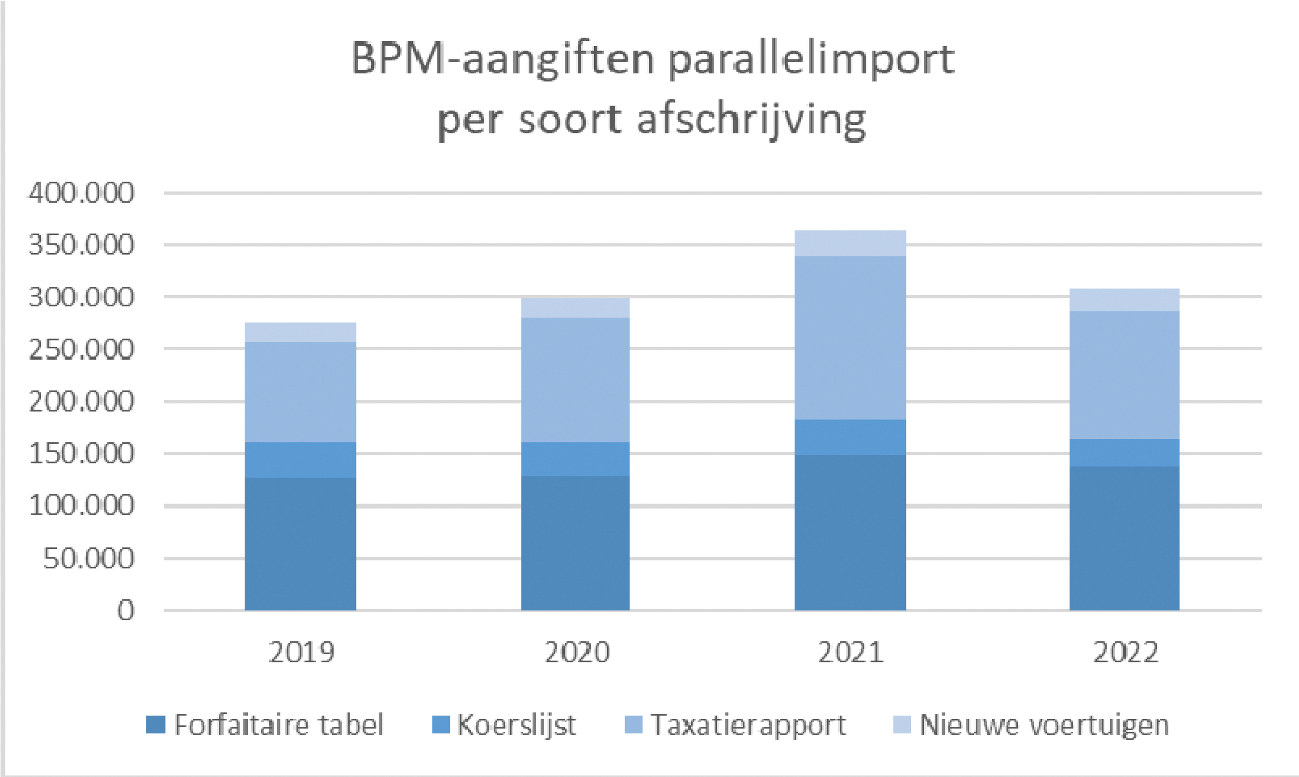

In de parallelimport gaat het doorgaans om gebruikte motorrijtuigen die worden ingeschreven in het kentekenregister. Ter zake van deze inschrijving is bpm verschuldigd. Op de verschuldigde bpm van gebruikte parallel geïmporteerde motorrijtuigen mag een vermindering (korting in procenten) worden toegepast ten opzichte van de bpm bij een nieuw motorrijtuig.6 Deze vermindering kan worden berekend op drie manieren. Er kan gebruik worden gemaakt van i) een forfaitaire tabel, ii) een in de handel algemeen toegepaste koerslijst voor de inkoop van gebruikte motorrijtuigen door wederverkopers in Nederland of iii) een taxatierapport.7 Zie figuur 1 hieronder voor een overzicht van op welke wijze de aangifte bpm wordt gedaan.

Figuur 1.

Knelpunten in de parallelimport zien met name op de vaststelling van bpm op basis van een taxatierapport. In die gevallen is een prikkel aanwezig om zoveel mogelijk waardeverminderende aspecten (waaronder cosmetische schade) op te voeren om het bpm-bedrag zo laag mogelijk te krijgen. Bij het gebruik van taxatierapporten kunnen zich afwijkingen voordoen tussen de werkelijke waarde van het motorrijtuig en de getaxeerde waarde opgegeven in de aangifte bpm.8

Er is onderzocht of een adviesrol voor de RDW past in de handhaving van de parallelimport. In deze adviesrol zou de RDW beoordelen of het voertuigbeeld overeenkomt met de gedane bpm-aangifte op het moment dat het motorrijtuig voor de inschrijving wordt gezien door de RDW.9 De conclusie is dat een nieuwe wijze van handhaving met een adviesrol voor de RDW op dit moment niet mogelijk is.

In de coronapandemie is bij de RDW het proces veranderd rondom de inschrijving van motorrijtuigen. Motorrijtuigen worden niet langer altijd fysiek gezien, maar veelal digitaal.10 De adviesrol voor de RDW zou in die gevallen dan ook digitaal vervuld moeten worden. Dit blijkt enkel mogelijk als de benodigde motorrijtuig- en schadegegevens digitaal worden aangeleverd en er een eenduidig (normen)kader is waarbinnen de RDW kan vaststellen of het voertuigbeeld overeenkomt met de aangifte. Bij de verkenning is dan ook gekeken naar het onderzoeksrapport van Stichting NIVRE inzake het normenkader voor het omgaan met schade in de bpm. Op dit moment wordt inpassing van een normenkader (nog) niet mogelijk geacht. Dit vanwege de huidige, beperkt gedigitaliseerde, uitvoeringsprocessen bij de Belastingdienst. Een volledig gedigitaliseerd aangifteproces dat aansluit bij het inschrijvingsproces bij de RDW is namelijk voorwaardelijk om een normenkader in te passen in de handhaving. Ook moeten onder andere verdere eisen gesteld worden aan de kwaliteit van het beeldmateriaal om een goede beoordeling van waardeverminderingen (zoals schade) op digitale wijze mogelijk te maken.11 Gelet op prioritering binnen de IV-portefeuille van de Belastingdienst en verdringingseffecten, verwacht ik dat de ontwikkeling van een digitaal aangifteproces op zijn vroegst pas 2027 gereed zal zijn.

Het is van belang dat de handhaving van de bpm bij de parallelimport niet stilstaat tot een digitaal aangifteproces gereed is. Recente wetgeving voorziet al in een (nieuw) wettelijk kader waarmee het toezicht op de bpm-aangiften verbeterd is. Met name de invoering van het nieuwe belastbaar feit en de nieuwe belastingplichtige voor de bpm komt de handhaving en het toezicht ten goede (zie onderdeel 1. in de bijlage). Anders dan voorheen is het nu ook mogelijk naheffingsaanslagen op te leggen op basis van de uitkomsten van een steekproef. Ook is sprake van een meer zogenaamd subject-gerichte aanpak waarbij naheffingsaanslagen kunnen worden opgelegd op het niveau van het subject (veelal partijen die op grote(re) schaal voertuigen importeren) in plaats van individuele voertuigen. De diverse uitvoeringsdirecties van de Belastingdienst werken hiervoor nauw samen en de eerste naheffingsaanslagen op basis van deze aanpak zijn reeds opgelegd.

Onderdeel van deze subject-gerichte aanpak is ook kennisdeling door de Belastingdienst middels gesprekken met importeurs. Regelmatig vindt het aangifte-proces bpm buiten het zicht van de importeurs zelf plaats middels een no cure no pay-gemachtigde waarbij vaak gebruik wordt gemaakt van taxatierapporten. Eventuele naheffingen bpm zijn echter voor rekening van de belastingplichtige importeur. Doel van de gesprekken is de importeur inzicht te geven in de eigen bpm-aangiftes en daarin geconstateerde fouten teneinde (meer) compliant gedrag in de toekomst te bewerkstelligen.

Naast de effectievere handhavingsmogelijkheden die door de aanpassing van het belastbaar feit zijn ontstaan, is de verwachting dat ook een scherpere blik op het taxatierapport bij de inschrijving in het kentekenregister de naleving van de regels kan vergroten. De Belastingdienst is voornemens om een pilot te starten waarbij belastinginspecteurs aan de voorkant fysiek beoordelen of daadwerkelijk sprake is van waardeverminderende aspecten, of dat sprake is van een zogenoemd kennelijk onjuiste aangifte. Dit zijn bpm-aangiftes waarbij sprake is van een zeer sterke discrepantie tussen de opgegeven taxatiewaarde en de werkelijke toestand van het motorrijtuig. Het accent in de pilot zou daarbij kunnen liggen op zeer jonge motorrijtuigen, waarbij het bpm-belang doorgaans het grootst is.

Het verbeteren van de handhaving op de parallelimport is een doorlopend proces. De ontwikkeling van een digitaal (aangifte)proces in de bpm is hierbij van belang. Bij deze ontwikkeling zal de implementatie van een normenkader worden betrokken. Een intensievere handhaving zal discussies over de waarde van een motorrijtuig echter niet volledig kunnen wegnemen. Het waarderen van geïmporteerde tweedehands motorrijtuigen (met schade) zal nooit volledig zijn in te kaderen, daarvoor is de praktijk te veelzijdig. Dit laat onverlet dat de Belastingdienst blijft inzetten op handhaving op de bpm heffing bij parallelimport. Doorlopend zal worden bezien of hiertoe aanvullende maatregelen nodig zijn. Ik zal Uw Kamer daar waar nodig en gewenst informeren over de voortgang.

De Staatssecretaris van Financiën, M.L.A. van Rij

Met «handhaving» wordt bedoeld: het «doen» naleven en omvat het hele spectrum aan activiteiten dat hiervoor beschikbaar is en die onder de hieronder genoemde beleidsinstrumenten vallen. Hieronder valt ook toezicht. Zie ook: Kamerstuk 31 066, nr. 958, Uitvoerings-en handhavingsstrategie belastingdienst (januari 2022).

Kamerbrief Aanvullende reactie op het WODC-rapport «Van beroep in bezwaar – Werkwijze en verdienmodel «no cure no pay» bedrijven WOZ en BPM», Bijlage bij Kamerstuk 29 279, nr. 734.

Tot 1 januari 2022 werd belasting geheven ter zake van de registratie, dat wil zeggen inclusief tenaamstelling.

Vanaf 1 januari 2025 gaat dit ook gelden voor bestelauto’s (deze zijn nu nog vrijgesteld van bpm).

Het Unierecht wordt namelijk geschonden als op een geïmporteerd gebruikt voertuig méér belasting drukt dan op vergelijkbaar voertuig op de binnenlandse markt. De vermindering heft deze eventuele schending op.

Vermindering via taxatierapport is slechts toegestaan indien sprake van meer dan normale gebruiksschade óf als het motorrijtuig niet voorkomt op een koerslijst.

De waarde van het motorrijtuig wordt gebruikt ter vaststelling van het afschrijvingspercentage en in het verlengde hiervan de bpm-vermindering.

Het betreft voertuigen waarvan de aangifte wordt gebaseerd op een koerslijst of taxatierapport.

In 2017 is de RDW al begonnen met het digitaliseren van het aanvraagproces middels de zogenaamde Versnelde Individuele Aanvraag, VIA.

Situaties waarin bijvoorbeeld schade wordt «aangedikt» op beeldmateriaal kunnen op deze wijze zo veel mogelijk worden gesignaleerd.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32800-80.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.