Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 35975 nr. 10 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

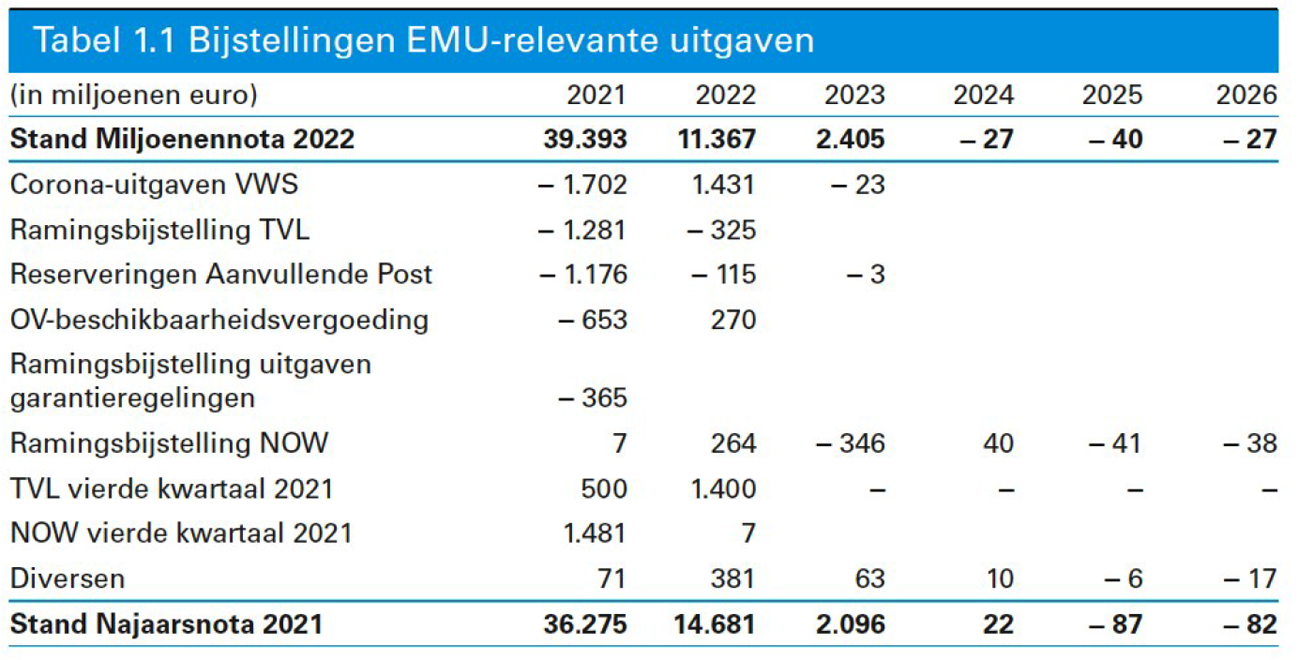

Vastgesteld 21 december 2021

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 30 november 2021 inzake de Najaarsnota 2021 (Kamerstuk 35 975, nr. 1).

De Minister heeft deze vragen beantwoord bij brief van 10 december 2021. Vragen en antwoorden zijn hierna afgedrukt.

De fungerend voorzitter van de commissie, Tielen

Adjunct-griffier van de commissie, Schukkink

Vragen en antwoorden

Vraag 1

Wat is gegeven het bijgestelde begrotingssaldo de verwachte reeks voor de jaren tot 2026?

Vraag 64

Wat is het EMU-saldo in miljarden in 2021 en 2022?

Vraag 65

Wat is de raming van het EMU-saldo voor 2022?

Vraag 66

Wat is de raming van de EMU-schuld voor 2022?

Antwoord op vraag 1, 64, 65 en 66

Het kabinet presenteert eenmaal per jaar op basis van nieuwe CPB-cijfers, bij Miljoenennota, een meerjarige raming van EMU-saldo en EMU-schuld. In de Voorjaarsnota publiceert het kabinet een actualisatie van de raming van EMU-saldo en EMU-schuld voor 2022. Het EMU-saldo in 2021 bedraagt -43,3 miljard euro.

Vraag 2

Welke begrotingsreserves heeft het kabinet op dit moment? En wat is de stand daarvan? Wat zijn de verwachte uitgaven in de komende jaren?

Antwoord op vraag 2

De beschikbare begrotingsreserves waarover het kabinet beschikt staan vermeld in onderstaande tabel met vermelding van het saldo op 30 november 2021. Naar de aard van begrotingsreserves kunnen onttrekkingen over het algemeen moeilijk meerjarig geraamd worden, reserves zijn immers bedoeld voor toekomstige onvoorziene omstandigheden. Daadwerkelijke stortingen en onttrekkingen zijn opgenomen op desbetreffende departementale begrotingen.

|

Begroting |

Naam begrotingsreserve |

Saldo in euro per 30-11-2021 |

|---|---|---|

|

H06- J&V |

Begrotingsreserve Asiel |

53.725.000,00 |

|

H07- BZK |

Begrotingsreserve Nationale hypotheek garantie (NHG) |

264.731.446,84 |

|

H07- BZK |

Begrotingsreserve Woningcorporaties |

78.998.384,21 |

|

H08- OCW |

Begrotingsreserve risicopremie garantstelling onderwijsinstellingen Schatkistbankieren |

14.781.011,68 |

|

H08- OCW |

Begrotingsreserve Museaal aankoopfonds |

52.421.012,58 |

|

H09A- NAT.SCHULD |

Begrotingsreserve Depositogarantiestelsel (DGS) Bonaire, St. Eustatius, Saba |

4.000.000,00 |

|

H09B- FIN |

Begrotingsreserve Garantie Tennet |

0,00 |

|

H09B- FIN |

Begrotingsreserve Exportkredietverzekering |

508.524.704,55 |

|

H09B- FIN |

Begrotingsreserve Nederlandse Herverzekeringsmaatschappij voor Terrorismeschaden (NHT) |

1.500.000,00 |

|

H13- EZK |

Begrotingsreserve Garantie Ondernemersfinanciering (GO) |

249.129.669,55 |

|

H13- EZK |

Begrotingsreserve Garantie Aardwarmte |

17.498.674,00 |

|

H13- EZK |

Begrotingsreserve Maatregelen voor CO2 reductie |

0,00 |

|

H13- EZK |

Begrotingsreserve Garantie Klein Krediet Corona |

24.763.000,00 |

|

H13- EZK |

Begrotingsreserve Garantie MKB krediet (BMKB) |

211.093.000,00 |

|

H13- EZK |

Begrotingsreserve Duurzame Energie |

4.172.782.986,00 |

|

H13- EZK |

Begrotingsreserve Groeifaciliteit |

15.436.000,00 |

|

H13- EZK |

Begrotingsreserve MKB faciliteiten |

20.213.000,00 |

|

H13- EZK |

Begrotingsreserve ECN verstrekte leningen |

6.600.000,00 |

|

H14- LNV |

Begrotingsreserve risicovoorziening jonge boeren |

46.000.000,00 |

|

H14- LNV |

Begrotingsreserve Stikstof |

484.810.850,00 |

|

H14- LNV |

Begrotingsreserve Apurement |

85.146.435,00 |

|

H14- LNV |

Begrotingsreserve Landbouw |

30.517.973,34 |

|

H14- LNV |

Begrotingsreserve Visserij |

26.875.206,07 |

|

H14- LNV |

Begrotingsreserve Borgstellingsfaciliteit |

79.021.519,69 |

|

H14- LNV |

Begrotingsreserve Risicovoorziening garantstelling Groenfonds |

0,00 |

|

H16- VWS |

Begrotingsreserve Pallas |

200.000.000,00 |

|

H16- VWS |

Begrotingsreserve Waarborgfonds voor de zorgsector(WFZ) |

20.000.000,00 |

|

H16- VWS |

Begrotingsreserve Stimuleringsregeling wonen en zorg |

50.000.000,00 |

|

H17- BH&OS |

Begrotingsreserve Fonds opkomende markten (FOM) |

30.559.838,79 |

|

H17- BH&OS |

Begrotingsreserve Dutch Good Growth Fund (DGGF) |

53.646.827,09 |

|

H17- BH&OS |

Begrotingsreserve DRIVE |

12.500.000,00 |

|

H17- BH&OS |

Begrotingsreserve Dutch Trade and Investment Fund (DTIF) |

26.052.252,33 |

Vraag 3

Kan alle onderuitputting per post uitgesplitst worden in een tabel? Kan per post aangegeven worden in hoeverre deze onderuitputting zich ook voordeed in 2020, 2019, 2018?

Vraag 4

Kan per post aangegeven worden of deze met de eindejaarsmarge is doorgeschoven naar volgend jaar, of deze is opgenomen ten behoeve van de in=uittaakstelling, of dat deze onderuitputting op een andere manier is behandeld en met welke onderbouwing?

Vraag 56

Kunt u een overzicht geven van de groeiende ontwikkeling van het bedrag van de in=uit taakstelling van de laatste vijf jaar? Hoe kijkt u hiernaar? Is de verwachting dat deze stijgende lijn de komende jaren aanblijft? Wat is de oorzaak en het gevolg van deze groeiende ontwikkeling?

Vraag 57

Kan een overzicht worden gegeven van de onderuitputting van de verschillende begrotingshoofdstukken uit tabel 2.1.1.2?

Antwoord op vraag 3, 4, 56 en 57

In de Najaarsnota is de onderuitputting per begroting weergegeven. In bijlage 6, de verticale toelichtingen, wordt dit nader toegelicht. Hierin staan zowel de mee- en tegenvallers, als de beleidsmatige en technische mutaties uitgesplitst. In het Financieel Jaarverslag Rijk 2021 volgt de feitelijke onderuitputting voor heel 2021. Er wordt elk jaar getoetst in hoeverre onderuitputting structureel van aard is. Dit kan aanleiding zijn om de ramingen neerwaarts bij te stellen. Indien dit het geval is wordt de Kamer hierover bij Voorjaarsnota geïnformeerd.

Departementen hebben middels de eindejaarsmarge de mogelijkheid om middelen mee te nemen. De eindejaarsmarge kent in de regel een maximum van 1% van de begroting met een aantal uitzonderingen. Voor het Infrastructuurfonds, Deltafonds en Defensiematerieelfonds geldt bijvoorbeeld een 100% eindejaarsmarge.

De vaststelling van de definitieve eindejaarsmarge gebeurt in het voorjaar en is op basis van de onderuitputting in het jaar t-1. Dit is de onderuitputting per saldo die is gemeld bij Najaarsnota en het Financieel Jaarverslag Rijk. In het voorjaar van 2022 wordt de definitieve eindejaarsmarge vastgesteld die elke begroting toegekend krijgt.

Als tegenhanger van de eindejaarsmarge wordt de in=uit-taakstelling geboekt, zodat de eindejaarsmarge geen ruimte onder het plafond inneemt. De in=uit-taakstelling wordt ingeboekt met het idee dat er aan het einde van het jaar onderuitputting optreedt waarmee de in=uit-taakstelling vervolgens ingevuld kan worden. Het is daarmee afhankelijk van de onderuitputting hoe de eindejaarsmarge en de in=uit-taakstelling zich ontwikkelen over de jaren. In onderstaande tabel staat de in=uit-taakstelling van de afgelopen vijf jaar. In 2020 is in het voorjaar besloten een extra taakstelling in te boeken voor 2020 en 2021 om het plafond niet te overschrijden.

|

Miljoenennotajaar |

Hoogte in=uit taakstelling (in miljoenen euro) |

|---|---|

|

2021 |

1.923 |

|

2020 |

1.897 |

|

2019 |

842 |

|

2018 |

1.082 |

|

2017 |

1.777 |

|

2016 |

2.510 |

Vraag 5

Kan aangegeven worden waarom ervoor gekozen wordt de openstaande in=uittaakstelling door te schuiven naar de Slotwet en waarom deze niet reeds ingevuld is?

Antwoord op vraag 5

Bij Miljoenennota 2022 (Kamerstuk 35 925, nrs. 1 en 2) is een overschrijding aan uw Kamer gemeld van 5,4 miljard euro. Er resteerde bij Najaarsnota 105 miljoen euro ruimte onder het plafond, waardoor de taakstelling met ditzelfde bedrag is ingevuld. De verdere invulling van de in=uit-taakstelling moet bij Slotwet komen.

Vraag 6

Kan onderbouwd worden hoe de overschrijding van 5,4 miljard euro op het uitgavenplafond verklaard wordt?

Antwoord 6

In de Miljoenennota 2022 zijn de verschillende plafondtoetsen weergegeven die de overschrijding van het uitgavenplafond in het jaar 2021 uitsplitsen. Grote uitgaven die hieraan bijdroegen zijn de Jeugdzorg (613 miljoen euro), Herstel toeslagengedupeerden (1,5 miljard euro), Parlementaire ondervragingscommissie Kinderopvangtoeslag (POK) Informatiehuishouding en dienstverlening (427 miljoen euro), Groningen schade en versterken (721 miljoen euro) en Bestuurlijke afspraken Groningen (386 miljoen euro). Bij Najaarsnota zijn daar nog enkele grote uitgavenposten bijgekomen, met name een tegenvaller van 223 miljoen euro op de BZK-begroting en een neerwaartse bijstelling van 1.089 miljoen euro op de EZK-begroting vanwege latere ontvangsten van de Nederlandse Aardolie Maatschappij (NAM). Maar daar stond ook weer onderuitputting tegenover. Er resteerde bij Najaarsnota 105 miljoen euro ruimte onder het plafond, waarmee de in=uit-taakstelling met ditzelfde bedrag is ingevuld en er geen verdere overschrijding van het plafond is.

Vraag 7

Hoe wordt de meevaller in 2021 op de corona-uitgaven van VWS van 1,7 miljard euro verklaard en in hoeverre wordt verwacht dat de raming voor de middelen die worden doorgeschoven naar 2022 realistisch zal zijn?

Antwoord op vraag 7

De raming voor de corona-uitgaven wordt aangepast op basis van de daadwerkelijke behoefte. Deze meevaller wordt verklaard doordat er minder testen via werkgevers zijn afgenomen dan verwacht (379,5 miljoen euro), minder Testen voor Toegang zijn afgenomen dan verwacht in de periode tot en met september (176,2 miljoen euro), minder PCR-testen zijn afgenomen dan geraamd tot september (529,7 miljoen euro), minder antigeentesten zijn afgenomen dan geraamd (113,8 miljoen euro) en minder zelftesten zijn ingekocht dan verwacht (420,8 miljoen euro). Op basis van de nu beschikbare gegevens is de verwachting dat de raming van de doorgeschoven middelen naar 2022 realistisch is, maar dat de middelen waarschijnlijk niet voldoende zijn voor het gehele jaar.

Vraag 8

Wat ziet het Ministerie van Financiën als een realistische termijn om weer terug te gaan naar de reguliere systematiek en de corona-uitgaven, die nu buiten het plafond worden gedekt, weer onder het uitgavenplafond te brengen?

Antwoord op vraag 8:

Het plaatsen van de coronagerelateerde uitgaven buiten de begrotingskaders is een uitzonderlijke keuze, die het demissionaire kabinet bewust heeft gemaakt vanwege het unieke karakter van deze crisis. In de Miljoenennota 2022 wordt wel het belang benadrukt van het terugkeren naar een regulier begrotingsbeleid met de bekende uitgavenplafonds en het inkomstenkader. Het is aan het volgende kabinet om nieuwe begrotingsregels op te stellen.

Vraag 9

Wordt de toename van het Gemeentefonds, Provinciefonds en BTW-compensatiefonds (tabel 2.1.1 post 13) enkel verklaard door trap-op-trap-af-systematiek of zijn er nog andere oorzaken voor deze toevoeging?

Antwoord op vraag 9

De normeringssystematiek (samen-trap-op-trap-af-systematiek) is in overleg met de VNG en IPO in het voorjaar van 2020 bevroren op de stand Voorjaarsnota 2020 voor de jaren 2020 en 2021. Sindsdien zijn er hierop geen mutaties geweest voor deze jaren. De toename van het Gemeentefonds, Provinciefonds en Btw-compensatiefonds in tabel 2.1.1. wordt verklaard door verschillende departementale overboekingen naar de fondsen.

Vraag 10

Kan onderbouwd worden waarom ervoor gekozen wordt de middelen op de OCW-begroting die nu vrijvallen i.v.m. overlopende verplichtingen nu af te boeken?

Antwoord op vraag 10

De overlopende verplichtingen op de OCW-begroting betreffen verplichtingen die in 2021 of eerder aangegaan zijn en waarvoor de uitgaven in 2021 begroot stonden, maar door onvoorziene omstandigheden pas in 2022 (of later) tot uitgaven kunnen komen. Conform de uitgangspunten van het kas-verplichtingenstelsel wordt het budget voor deze verplichtingen, die dus niet tot besteding zijn gekomen, bij tweede suppletoire Begroting afgeboekt van de begroting. Om in 2022 aan deze verplichtingen te kunnen voldoen, zonder dat dit tot een overschrijding leidt, wordt het bij tweede suppletoire Begroting 2021 afgeboekte budget bij eerste suppletoire begroting 2022 weer aan de OCW-begroting toegevoegd als onderdeel van de eindejaarsmarge.

Vraag 11

Hoe verklaart u de naheffing voor de Traditionele Eigen Middelen (TEM)-afdrachten door de Europese Commissie en kunt u hier meer uitleg over geven? Waarom wordt de betaling nu wel aanvaard, maar is er ook een bezwaarprocedure gestart?

Vraag 49

Wanneer verwacht u meer duidelijkheid over de afloop van de bezwaarprocedures met de Europese Commissie (EC)?

Vraag 50

Kunt u de tegenvaller van 96 miljoen euro op de EU-afdrachten vanwege een nabetaling naar aanleiding van een recente controle van de TEM-boekhouding bij de douane uitsplitsen?

Vraag 51

Kunt u nader toelichten waarom Nederland naar aanleiding van een recente controle van de TEM-boekhouding bij de Douane door de Europese Commissie is verzocht om een nabetaling? Waar is dit precies op gebaseerd en waar is bedrag uit opgebouwd? Hoe zal de bezwaarprocedure met de EC verlopen?

Antwoord op vraag 11, 49, 50, 51

De aanleiding voor de nabetalingen is een verslag van de Commissie van een inspectie naar de boekhouding van de traditionele eigen middelen (TEM) bij de Douane. De Kamer is met de Kamerbrief van 1 december jl. geïnformeerd over de afdracht en de bijbehorende mutatie in de Najaarsnota / tweede suppletoire begroting van Buitenlandse Zaken.

TEM zijn invoerrechten (douanerechten) die als eigen middelen worden afgedragen aan de EU, na aftrek van perceptiekosten. De Commissie controleert periodiek of EU-lidstaten de heffing, inning en afdracht van TEM goed uitvoeren en als zij van mening is van niet, volgt een bevinding met in sommige gevallen een verzoek om nabetaling van TEM. Bij een nabetaling is vertragingsrente verschuldigd. Nabetalingen zijn inherent aan de systematiek van de TEM. Inspecties van de Commissie beslaan altijd voorafgaande periodes en kunnen jaren teruggaan.

In het laatste inspectieverslag verzoekt de Commissie voor een aantal invoerdossiers om een nabetaling TEM. Bij de meeste van deze dossiers heeft Douane na het verkrijgen van bepaalde (fraude)signalen aangiftes gecorrigeerd en naheffingen opgelegd. Vervolgens hebben bedrijven de douaneschuld (nog) niet betaald. De Commissie stelt hierbij dat Nederland, door niet voortvarend genoeg te handelen, de financiële belangen van de EU onvoldoende heeft beschermd en daarom zelf verantwoordelijk is voor de niet-geïnde bedragen. Dit heeft tot gevolg dat de niet-geïnde bedragen moeten worden afgedragen en niet mogen worden afgeschreven voor rekening van de EU.

Voor twaalf dossiers (9,9 miljoen euro netto TEM) aanvaardt Nederland de aansprakelijkheid. In die dossiers zijn zaken niet goed gegaan. Voor vier dossiers betaalt Nederland onder voorbehoud (87,6 miljoen euro netto TEM). Hierbij betwist Nederland het standpunt van de Commissie, bijvoorbeeld over de voortvarendheid van het handelen van Douane.

Een betaling onder voorbehoud houdt in dat Nederland het bedrag afdraagt met een voorbehoud ten aanzien van de gegrondheid van het standpunt van de Commissie. Met de betaling onder voorbehoud wordt de verdere oploop van vertragingsrente gestuit. Daarnaast is de Commissie gehouden een constructieve dialoog aan te gaan met Nederland over de inhoudelijke vraagstukken. Mocht dit niet leiden tot een oplossing, dan heeft Nederland een rechtsingang bij het EU-hof om te proberen het geld terug te vorderen. Het is in die zin geen reguliere bezwaarprocedure (die bestaat niet voor de TEM).

Hoe het proces rondom de constructieve dialoog er precies uitziet en hoelang dit duurt, is nog niet bekend. Het proces is vrij nieuw en het is (nog) niet verder gereguleerd. Vanzelfsprekend wordt de Kamer op passende momenten over de voortgang geïnformeerd.

Vraag 12

Op welke cijfers is de Najaarsnota en ontwikkeling van saldo en schuld gebaseerd? Is daar iets in meegenomen van de recente nieuwe opleving van het virus en de lockdownmaatregelen?

Antwoord op vraag 12

Door de recente nieuwe opleving van het virus en de contactbeperkende maatregelen heeft het kabinet besloten om aanvullende steun beschikbaar te stellen voor het vierde kwartaal van 2021. De budgettaire doorwerking hiervan is meegenomen in de najaarsnota en betreffende suppletoire begrotingen. De laatst beschikbare raming van het economische beeld van het CPB is de MEV2022 van september. Dit betekent dat de mogelijke economische doorwerking van de lockdown niet is meegenomen.

Vraag 13

Hoe staan de lagere corona-uitgaven ten opzichte van Prinsjesdag in verhouding tot de uitgaven in verband met het nieuwe steunpakket? Wat zijn de verwachte effecten op het begrotingstekort en de staatsschuld?

Vraag 14

Klopt het dat 3,1 miljard euro minder corona-uitgaven zijn gedaan t/m het derde kwartaal ten opzichte van de Miljoenennota en dat met de nieuw aangekondigde steunmaatregelen van 16 en 26 november 3,5 miljard euro wordt uitgegeven, waarvan 2 miljard euro in de begroting van 2021 valt? Waar gaat de overgebleven 1,1 miljard naartoe? Wordt dat ook aangewend t.b.v. coronamaatregelen in 2022?

Vraag 27

Hoe verklaart u de afwijkende uitgaven ten opzichte van de ramingen van corona-gerelateerde uitgaven, zoals voor de uitgaven voor testen?

Antwoord op vraag 13, 14 en 27

Ramingen van de coronagerelateerde uitgaven zijn inherent omgeven met onzekerheden; deze hangen af van hoeveel aanspraak er daadwerkelijk gemaakt wordt op de regelingen, hierdoor wijken de realisaties vaak af van de ramingen. Op basis van realisaties en uitvoeringscijfers zijn de coronagerelateerde uitgaven in totaal met 5,1 miljard euro neerwaarts bijgesteld (hieronder uitgesplitst). Door de recente nieuwe opleving van het virus en de contactbeperkende maatregelen heeft het kabinet besloten om aanvullende steun beschikbaar te stellen voor het vierde kwartaal van 2021. Hierdoor stijgen de coronagerelateerde uitgaven met naar verwachting 2 miljard euro in 2021. Per saldo dalen de coronagerelateerde uitgaven met 3,1 miljard euro.

De neerwaartse bijstelling van in totaal 5,1 miljard euro in 2021 komt onder meer door lagere corona-uitgaven bij VWS (1,7 miljard euro), lagere uitgaven aan de TVL in eerdere kwartalen (1,3 miljard euro), het afboeken van een aantal reserveringen op de Aanvullende Post (1,2 miljard euro), lagere uitgaven aan de OV-beschikbaarheidsvergoeding (0,7 miljard euro) en een ramingsbijstelling van de uitgaven aan garantieregelingen (0,4 miljard euro). Een deel van deze uitgaven komen naar verwachting in 2022 alsnog tot besteding en zijn daarom doorgeschoven. Zie hieronder een uitsplitsing zoals ook opgenomen in bijlage 1 van de Najaarsnota.

In de raming van het EMU-saldo en de EMU-schuld zijn de bijstellingen voor 2021 meegenomen: de lagere uitgaven aan de steunmaatregelen verbeteren het EMU-saldo en de EMU-schuld met 0,4% bbp. Daarnaast zijn er ook nog hogere belastingontvangsten gerealiseerd dan eerder geraamd. Per saldo is de huidige raming van het EMU-saldo in 2021 van – 5,1% bbp 0,9% bbp gunstiger dan gepresenteerd in de Miljoenennota (– 6% bbp).

Vraag 15

Wat zijn de risico’s van de stijgende inflatie op de rijksuitgaven?

Vraag 26

Hoeveel stijgt de inflatie in 2021 en 2022?

Antwoord op vraag 15 en 26:

Een stijgende inflatie kan enerzijds gunstig zijn voor de overheidsfinanciën, en anderzijds een risico vormen. Voor de overheidsfinanciën is de reële rente een relevante factor. De huidige inflatie is (aanzienlijk) hoger dan de nominale rente, waardoor de reële rente dus daalt en extra budgettaire ruimte ontstaat. Naarmate de inflatie langer hoog zal uitvallen, de kans toenemen dat reële rentes toenemen. Als de nominale rente meestijgt met de inflatie blijft de reële rente gelijk en is het effect op de overheidsfinanciën neutraal. Indien de nominale rente harder stijgt dan de inflatie – en de reële rente dus toeneemt – is het effect op de overheidsfinanciën negatief. Deze kans zal vooral aanwezig zijn als centrale banken overwegen om de monetaire verruiming af te bouwen, met vooral risico’s voor landen met hoge schulden tot gevolg.

Naast het effect op de reële rente heeft inflatie ook meer directe gevolgen voor de overheidsfinanciën. Enerzijds zorgt inflatie voor hogere prijzen en hogere lonen, waardoor uitgaven stijgen. Anderzijds leidt inflatie tot hogere belastingopbrengsten via hogere prijzen en lonen, waardoor inkomsten stijgen. Het is momenteel nog te vroeg om vast te stellen of de stijgende inflatie per saldo een positief of negatief effect zal hebben op de Nederlandse overheidsfinanciën.

In de MEV-raming van het CPB – de raming onderliggend aan de Miljoenennota 2022. – wordt een inflatie van 1,9% in 2021 en 1,8% in 2022 verwacht.1 Na de publicatie van deze raming, 21 september jl., zijn de inflatiecijfers echter hoger uitgevallen dan verwacht. Het CBS publiceerde dat de CPI inflatie in november 2021 ten opzichte van november 2020 uitkwam op 5,2%.2 Dit inflatiecijfer is echter niet representatief voor de inflatie over het geheel van 2021. Indien de inflatie in december even hoog uit zou pakken als november, dan komt het gemiddelde inflatiecijfer voor 2021 als geheel uit op circa 2,6%.

De Europese Centrale Bank (ECB) verwacht dat de piek in inflatie eind dit jaar/begin volgend jaar zal worden bereikt en het vervolgens naar verwachting geleidelijk zal temperen.3 De effecten van de relatief lage inflatie vorig jaar en de druk op de energieprijzen zullen naar verwachting uit het cijfer lopen.4 Tegelijkertijd dient daarbij opgetekend te worden dat inflatievooruitzichten momenteel met grote onzekerheden en overwegend opwaartse risico’s zijn omgeven. Het CPB zal in het voorjaar met een nieuwe raming komen, inclusief inflatieverwachtingen.

Vraag 16

Wordt ook bijgehouden in hoeverre het bedrag aan niet-inbare en dus uiteindelijk afgeschreven belastinginkomsten verloopt, en hoe wordt dit (inzichtelijk) verwerkt in de ramingen?

Antwoord op vraag 16

Het bedrag van de als oninbaar afgeboekte belastingen en premies wordt bijgehouden door de Belastingdienst. Ter illustratie is dit bedrag voor de periode 2016–2020 opgenomen in onderstaande tabel. Gemiddeld bedraagt dit minder dan 0,3% van de totale door de Belastingdienst geïnde belastingen en premies.

|

Bedragen in miljoenen euro |

2016 |

2017 |

2018 |

2019 |

2020 |

|---|---|---|---|---|---|

|

783 |

691 |

777 |

413 |

977 |

Voor het de openstaande belastingschulden als gevolg van corona-uitstel is de verwachting dat, ondanks de ruimhartige betalingsregeling van vijf jaar, een deel uiteindelijk oninbaar blijkt en niet afgelost wordt. De exacte omvang van dit «afstel» is zeer onzeker en zal daarom nauwgezet gevolgd worden in de komende jaren. De inkomstenramingen zullen aangepast (en toegelicht) worden als de realisaties van de oninbaar gebleken belastingschulden daar aanleiding toe geven.

Vraag 17

Hoeveel verwacht het kabinet extra uit te geven aan extra maatregelen als gevolg van de omicronvariant?

Antwoord op vraag 17

Door de recente contactbeperkende maatregelen is de NOW en de TOZO opengesteld in het vierde kwartaal van 2021. Dit leidt naar verwachting tot 2 miljard euro hogere uitgaven in 2021 en 1,5 miljard euro hogere uitgaven in 2022. In 2022 verwacht het kabinet 14,7 miljard euro aan coronagerelateerde uitgaven te doen, circa 3,3 miljard euro meer dan geraamd bij de Miljoenennota. Wat het effect van de omicronvariant zal zijn op eventuele toekomstige contactbeperkende maatregelen en eventuele steun is nog niet bekend.

Vraag 18

Waardoor komt de derving van 1,2 miljard euro van de Nederlandse Aardolie Maatschappij (NAM) en wat zijn ten aanzien hiervan de mogelijke risico's en gevolgen?

Vraag 46

Kunt u de tegenvaller van 223 miljoen euro op de BZK-begroting en de neerwaartse bijstelling van 1.089 miljoen euro op de EZK-begroting vanwege latere ontvangsten van de NAM uitsplitsen?

Vraag 53

Hoe komt het dat de NAM de openstaande facturen vooralsnog niet geheel wil voldoen? Om welk bedrag gaat het hierbij precies? Wat zal er gebeuren als de NAM steeds blijft volhouden om niet te betalen? Zal de Nederlandse staat uiteindelijk voor de kosten opdraaien?

Antwoord op vraag 18, 46 en 53

Vanwege correcties en deels uitblijvende betalingen door de NAM zijn de geraamde ontvangsten voor de versterkingsoperatie met 223 miljoen euro naar beneden bijgesteld. Dit betreft voor 179 miljoen euro versterkingskosten en 44 miljoen euro voor uitvoeringskosten. Zoals de ministers van BZK en EZK op 26 oktober jl. aan uw Kamer hebben gemeld (Kamerstuk 33 529, nr. 908), heeft de NAM te kennen gegeven de openstaande facturen vooralsnog slechts voor 60% te willen voldoen. De NAM stelt dat de doorbelasting van kosten niet verloopt volgens de gemaakte afspraken en dat zij de facturen en de doorbelaste kosten onvoldoende inzichtelijk vindt.

De bijstelling op de begroting van EZK van circa 1,1 miljard euro is grotendeels het gevolg van uitstel van de heffing die aan de NAM wordt opgelegd voor schadeherstel. Sinds 1 juli 2020 worden de kosten van de schadeafhandeling in Groningen op basis van artikel 15 van de Tijdelijke wet Groningen aan NAM doorbelast. Zorgvuldige onderbouwing van heffingsbesluiten vergt meer tijd dan eerder verwacht. De eerder geraamde ontvangsten van 959 miljoen euro worden daardoor pas in 2022 verwacht. Daarnaast komt 130 miljoen euro pas in 2022 binnen omdat de daarmee samenhangende uitgaven volgend jaar in plaats van dit jaar worden gerealiseerd. In de onderstaande tabel wordt een nadere uitsplitsing gegeven van deze bijstelling op de EZK-begroting.

|

Omschrijving |

Bijstelling (in miljoenen euro) |

|---|---|

|

Uitgestelde heffing |

– 959 |

|

Fysieke schade |

– 388 |

|

Waardedaling |

– 401 |

|

Uitvoeringskosten |

– 170 |

|

Vertraagde uitgaven |

– 130 |

|

Fysieke schade |

– 80 |

|

Uitvoeringskosten |

– 50 |

|

Totale bijstelling ontvangsten |

– 1.089 |

Zoals in bovengenoemde brief gemeld (Kamerstuk 33 529, nr. 908), is het standpunt van het kabinet dat alle kosten conform de verantwoordelijkheid van de NAM en de bestaande overeenkomsten zijn doorbelast aan de NAM. Het kabinet ziet er streng op toe dat de NAM aan haar betaalverplichting voldoet. De gemaakte afspraken blijven onverminderd van kracht. De mogelijkheid dat het uitblijven van de betalingen uitmondt in juridische procedures is reëel. Het kabinet bereidt zich hierop voor en zal daarbij geen juridisch middel onbenut laten. Over de vervolgstappen en eventuele uitkomsten zal uw Kamer door de ministers van EZK en BZK nader geïnformeerd worden.

Vraag 19

Hoeveel stijgt de energierekening in 2021 en 2022?

Antwoord op vraag 19

De energierekening bestaat uit drie componenten: de leveringstarieven, de nettarieven en de belastingen op energie. Op dit moment zien we een stijging van de leveringstarieven, de commerciële prijzen voor energie, en is dit niet het geval voor de nettarieven en de energiebelastingen. Het kabinet heeft geen directe invloed op de leveringstarieven.

In het voorjaar komt het CBS, samen met het Planbureau voor de Leefomgeving (PBL), met een actueel beeld van de ontwikkeling van de energierekening van huishoudens voor 2022, op basis van het prijsniveau van januari 2022 en een prognose van het energieverbruik. Dit is tevens het volgende moment waarop uw Kamer geïnformeerd zal worden over de ontwikkeling van de leveringstarieven en de impact op de energierekening. Op deze manier houdt het kabinet een vinger aan de pols.

In onderstaande tabel is de stijging van de energierekening op jaarbasis voor de verschillende huishoudprofielen geschetst op basis van de gewogen gemiddelde maandelijkse leveringstarieven voor consumenten voor elektriciteit en aardgas van CBS voor januari 2021 en november 2021 en het gemiddelde jaarlijkse energieverbruik per profiel5. Deze profielen met elk een bijbehorend gas- en elektriciteitsverbruik zijn opgesteld door het CBS en brengen spreiding van het verbruik in kaart. De huishoudprofielen houden onder meer rekening met verschillende typen woningen, zowel oud als nieuw, en gezinsgroottes. Bij een huishouden met verwacht gemiddeld energieverbruik in 2021 leidt de stijging in de leveringstarieven van januari tot november van dit jaar tot een stijging van de energierekening van circa 840 euro op jaarbasis.

Het kabinet erkent dat de stijging van de energieprijzen zorgen oplevert. Energie is een basisbehoefte en moet zodoende beschikbaar en betaalbaar zijn en blijven. Het kabinet heeft er daarom voor gekozen om de stijging van de lasten te dempen. Om huishoudens tegemoet te komen voor de oplopende energierekening heeft het kabinet aangekondigd om in 2022 eenmalig de energiebelasting te verlagen. Een huishouden met een gemiddeld energieverbruik6 ontvangt hierdoor een tegemoetkoming van ruim 400 euro, waardoor de prijsstijging voor een aanzienlijk deel wordt beperkt.

De huidige verwachting in de markt is dat de prijzen in de tweede helft van 2022 weer gaan dalen, maar de mate waarin dit gebeurt is erg onzeker. Hierdoor is de verwachting dat de impact van de leveringstarieven op jaarbasis in 2022 anders kan uitvallen dan in onderstaande tabel geschetst is. De variabele leveringstarieven kunnen maandelijks variëren. Om deze reden kunnen op basis van de maandelijkse prijsontwikkeling geen precieze voorspellingen gedaan worden van de prijzen in de rest van het jaar of het aankomende jaar.

|

Aardgas (m3) |

Elektriciteit (kWh) |

Mutatie leveringstarieven november 21 t.o.v. beeld CBS januari 20213, in euro |

|

|---|---|---|---|

|

Gemiddeld verbruik 2021 |

1.192 |

2.464 |

+839 |

|

Eén bewoner in nieuw, klein appartement |

640 |

1.560 |

+477 |

|

Eén bewoner in oud, klein appartement |

810 |

1.540 |

+557 |

|

Eén bewoner in oude, kleine rijwoning |

990 |

2.260 |

+720 |

|

Eén bewoner in oude, middelgrote rijwoning |

1.040 |

1.680 |

+683 |

|

Twee of meer bewoners in oud, klein appartement |

1.230 |

1.980 |

+806 |

|

Twee of meer bewoners in oude, kleine rijwoning |

1.210 |

2.780 |

+881 |

|

Twee of meer bewoners in nieuwe, middelgrote rijwoning |

1.070 |

3.250 |

+863 |

|

Twee of meer bewoners in oude, middelgrote rijwoning |

1.360 |

3.190 |

+997 |

|

Twee of meer bewoners in oude, grote rijwoning |

1.890 |

3.880 |

+1.325 |

|

Twee of meer bewoners in oude, grote vrijstaande woning |

2.350 |

4.480 |

+1.610 |

Voor het gemiddelde verbruik is de PBL-raming voor het gemiddelde energieverbruik in 2021 gehanteerd.

Voor de huishoudprofielen is de meest recente CBS-raming voor het verbruik gebaseerd op 2020.

Het CBS schetst in de publicatie «Lagere energierekening, effecten van lagere prijzen en energiebesparing» een beeld van de ontwikkeling van de energierekening op basis van de prijzen in januari 2021.

Vraag 20

Wat is het risico dat decentrale overheden na beëindiging van de coronaondersteuning voor fors hogere tekorten komen te staan, gelet op het feit dat het EMU-tekort van decentrale overheden t.o.v. pre-corona is toegenomen, met een tekort van 2,3 miljard euro in 2021, en op welke manier wordt gezorgd dat het EMU-tekort bij decentrale overheden niet verder oploopt?

Antwoord op vraag 20

Decentrale overheden hebben in 2021 voor zowel extra uitgaven als gederfde inkomsten door corona reële compensatie ontvangen. Specifiek voor gemeenten heeft het kabinet bijvoorbeeld de meerkosten als gevolg van corona in de jeugdzorg en de Wmo en inkomstenderving als gevolg van teruglopend toerisme gecompenseerd. Voor het jaar 2022 ontvangen gemeenten bovenop de eerder toegezegde 300 miljoen euro, 1,3 miljard euro extra voor de jeugdzorg. Ook is de oploop van de opschalingskorting voor gemeenten in 2022 geschrapt. Daarnaast is het accres door intensiveringen van het kabinet in 2022 circa 600 miljoen euro hoger dan geraamd bij de meicirculaire 2021. Verdere besluitvorming over de financiële positie van decentrale overheden is aan een volgend kabinet.

Vraag 21

Hoe groot kunnen de verschuivingen tussen de verschillende EU-afdrachten zijn onder invloed van de onzekerheid rond de relatieve omvang van het BNI van lidstaten? Hoe groot is deze onzekerheid, en kunt u hier reeds bij de Voorjaarsnota 2022 zekerheid over geven en de bijstelling hierin verwerken? Zo niet, op welke wijze worden dan mutaties in de begroting aan de Kamer voorgelegd?

Antwoord op vraag 21

De bijdragen van de lidstaten aan de Europese begroting worden op verschillende momenten in het jaar geactualiseerd op basis van de meest recente ramingen en realisaties voor de verschillende eigen middelen. Twee vaste momenten waarop dit gebeurt is bij de aanvullende EU-begroting n.a.v. de Lenteraming van de Europese Commissie die normaliter in juni gepubliceerd wordt en bij de nacalculatie die normaliter eind januari gepubliceerd wordt.

De nacalculatie 2020, die betrekking had op de BTW- en BNI-afdrachten voor de periode 2016–2019, is in januari 2021 bekend geworden7 en bij eerste suppletoire begroting 2021 van Buitenlandse zaken verwerkt. N.a.v. de Lenteraming 2021 zijn de verwachtingen voor de bijdragen van de lidstaten in 2021 en 2022 aangepast.8 Dit is voor het jaar 2021 verwerkt bij de tweede suppletoire begroting van het Ministerie van Buitenlandse Zaken voor 2021 en voor het jaar 2022 bij de Ontwerpbegroting van het Ministerie van Buitenlandse Zaken.

Op dit moment is er nog onvoldoende zicht op de omvang van de nacalculatie 2021, die betrekking heeft op de BTW- en BNI-afdrachten voor de periode 2017–2020. Eind november is de zogeheten BNI-Expertgroep9 bijeengekomen om de bijbehorende realisaties van het BNI (bruto nationaal inkomen) en de BTW vast te stellen. Op basis hiervan berekent de Europese Commissie de nacalculatie en presenteert de resultaten vervolgens in januari 2022. Zoals gebruikelijk worden de Eerste en Tweede Kamer t.z.t. hier middels een brief over geïnformeerd. De budgettaire gevolgen worden naar verwachting bij eerste suppletoire begroting (Voorjaarsnota) 2022 verwerkt.

N.a.v. de Lenteraming 2022 worden de verwachte afdrachten voor 2022 en 2023 geactualiseerd. De budgettaire gevolgen voor 2022 worden verwerkt bij Najaarsnota 2022; op de tweede suppletoire begroting van het Ministerie van Buitenlandse Zaken voor 2022. De budgettaire gevolgen voor 2023 bij Miljoenennota; op de Ontwerpbegroting van Ministerie van Buitenlandse Zaken voor 2023.

Bij de nacalculatie 2022 worden de BTW- en BNI-afdrachten geactualiseerd voor de periode 2018–2021. De resultaten hiervan worden vervolgens in januari 2023 gepresenteerd.

Hierbij moet worden opgemerkt dat het onzeker is hoe snel en volledig lidstaten zullen herstellen van de huidige COVID-19-crisis. Daardoor is ook de toekomstige hoogte van de invoerheffingen, de BTW-grondslag en de relatieve omvang van het BNI van de lidstaten met meer onzekerheid omgeven dan gebruikelijk, waardoor relatief grote verschuivingen kunnen optreden tussen de verschillende afdrachten en tussen de lidstaten.

Vraag 22

Hoeveel stijgt de boodschappenrekening in 2021 en 2022?

Antwoord op vraag 22

De inflatie is opgebouwd uit de prijsstijging van verschillende bestedingscategorieën. De belangrijkste oorzaak van de hogere inflatie ligt in de gestegen energieprijzen, vooral als gevolg van uitzonderlijke situatie op de gasmarkt.

De prijsstijging van voedingsmiddelen en alcoholvrije drank bedraagt in november 1,2% ten opzichte van november 2020 (Bron: CBS Statline, consumentenprijzen). De prijsstijging van alcoholhoudende dranken en tabak bedraagt in november 2,4% ten opzichte van november 2020. Het is moeilijk om harde uitspraken over de gevolgen van deze cijfers te doen voor individuele huishoudens, omdat de daadwerkelijke uitgaven voor elk huishouden anders zijn. Ook is pas na afloop van het jaar duidelijk hoe de gemiddelde inflatie in 2021 heeft uitgepakt ten opzichte van 2020.

Voor 2022 is alleen een raming beschikbaar van de gemiddelde consumentenprijsindex (CPI) en geharmoniseerde consumentenprijsindex (HICP) ten opzichte van 2021. Hiervan is geen uitsplitsing beschikbaar over verschillende bestedingscategorieën. De MEV-raming van het CPB van Prinsjesdag is de meest recente raming. Het CPB heeft toen geraamd dat de inflatie uitkomt op 1,9 procent in 2021 en op 1,8 procent in 2022. De recente relatief hoge inflatiecijfers zullen leiden tot opwaartse bijstelling van dit cijfer voor 2021, en waarschijnlijk ook voor 2022.

Vraag 23

Hoe veel zijn de huizenprijzen gestegen in 2021 en wat is de verwachting voor 2022?

Antwoord op vraag 23

De prijzen van bestaande koopwoningen waren volgens het CBS in oktober 2021 18,3 procent hoger dan een jaar eerder. DNB verwacht een huizenprijsstijging in 2022 van 5,5 procent.

Vraag 24

Wat zijn de oorzaken van de vertragingen in de uitvoering van de stikstofmaatregel «gerichte opkoop» en hoe wordt voortgang hierop beoordeeld?

Vraag 28

Kunt u aangeven waarom er vertraging in de uitvoering van de Maatregel Gerichte Opkoop (MGO) is opgelopen? Verwacht u deze vertraging weer te kunnen inlopen in het kalenderjaar 2022?

Antwoord op vraag 24 en 28

Zoals de Minister van LNV aangaf in haar brief «Voorhang nieuwe vaststelling en wijziging Regeling provinciale aankoop veehouderijen nabij natuurgebieden» van 24 november jl. (Kamerstuk 28 973, nr. 248) heeft zij, in overleg met provincies, gewerkt aan enkele wijzigingen. Hierdoor is de eindtermijn om koopovereenkomsten af te sluiten met vier maanden verlengd (tot en met 4 september 2022), is de plafondwaarde voor veehouderijen zonder productierecht gewijzigd en een verruiming van de subsidiabele kosten via aanpassing van de definitie van «landbouwgrond» mogelijk gemaakt. De Minister van LNV verwacht dat hierdoor meer opkopen gerealiseerd worden en meer stikstofruimte beschikbaar komt.

Vraag 25

Welke oorzaken en gevolgen heeft de onderuitputting op het Defensiematerieelbegrotingsfonds van de afgelopen vier jaar? Is dit naar verwachting eenmalig? Heeft dit effect op de gereedheid van Defensie?

Antwoord op vraag 25

Oorzaken van de onderuitputting op het Defensiematerieelbegrotingsfonds (DMF) zijn o.a. COVID-19, de stikstofproblematiek, langdurige contractonderhandelingen, vertraging in het productieproces en de beperkte beschikbaarheid van grondstoffen. De kans op onderuitputting valt ook voor de toekomst niet geheel uit te sluiten, aangezien de oorzaken van de vertraging in projecten divers van aard zijn.

Als gevolg van benoemde oorzaken kan vertraging optreden. Deze vertraging leidt dan tot onderuitputting. Daarnaast leidt deze vertraging mogelijk tot het uitstellen van vernieuwing/vervanging van materieel; dit heeft mogelijk gevolgen voor de gereedheid.

Vraag 29

Op welke begrotingen is in 2021 structurele onderuitputting ingeboekt?

Antwoord op vraag 29

Bij Najaarsnota 2021 worden de wijzigingen ten opzichte van Miljoenennota 2021 (Kamerstuk 35 570, nrs. 1 en 2) weergegeven. In het Financieel Jaarverslag Rijk (FJR) 2021 volgen de wijzigingen voor heel 2021. Er wordt elk jaar getoetst in hoeverre onderuitputting structureel van aard is. Dit kan aanleiding zijn om de ramingen neerwaarts bij te stellen. Indien dit het geval is wordt de Kamer hierover bij Voorjaarsnota geïnformeerd.

Vraag 30

Kunt u een update geven van hoeveel Nederland in 2021, 2022 en 2023 in totaal afdraagt aan de EU (s.v.p. uitsplitsen naar BNI-afdracht, btw-afdracht, landbouwheffingen, invoerrechten, perceptiekostenvergoeding voor inning invoerrechten en overige inkomsten)?

Antwoord op vraag 30

De cijfers voor de EU-afdrachten zijn opgenomen in de begroting van Buitenlandse Zaken, Art. 3.1 en Art 3.10. Onderstaande tabel geeft de meest recente cijfers uit de begroting weer. De cijfers voor 2021 komen uit de tweede suppletoire begroting van 2021, de cijfers voor 2022 en 2023 uit de Ontwerpbegroting 2022. Landbouwheffingen worden sinds enkele jaren niet meer geheven door de Europese Unie, daarom ontbreken deze in het overzicht.

|

(in miljoenen euro) |

2021 |

2022 |

2023 |

|---|---|---|---|

|

1. BNI-afdracht |

5.702 |

5.427 |

5.399 |

|

2. BTW-afdracht |

1.053 |

1.115 |

1.143 |

|

3. Invoerrechten |

3.549 |

3.475 |

3.544 |

|

4. Plastic-grondslag |

205 |

213 |

218 |

|

5. Totaal afdrachten (1+2+3+4) |

10.509 |

10.230 |

10.304 |

|

6. Perceptiekostenvergoeding |

– 846 |

– 869 |

– 886 |

|

7. Overig |

0 |

0 |

0 |

|

8. Totaal ontvangsten (6+7) |

– 846 |

– 869 |

– 886 |

|

9. Totaal netto-afdracht (5–8) |

9.663 |

9.361 |

9.418 |

Vraag 31

Hoeveel piekbelasters zijn opgekocht door provincies in 2021?

Vraag 33

Hoeveel bedrijven hebben overeenkomsten met provincies in relatie tot de MGO? Kan worden aangegeven welk type bedrijven dit zijn?

Vraag 35

Hoeveel overeenkomsten zijn in de eerste tranche gesloten met veehouderijen?

Antwoord op vraag 31, 33 en 35

Op moment van schrijven zijn er nog nul overeenkomsten gesloten met veehouderijen en er zijn daarmee ook nul piekbelasters opgekocht door provincies in het kader van de gerichte opkoop.

Vraag 32

Hoeveel dragen de niet-EU-landen in 2021 en 2022 af aan de EU (graag per land uitsplitsen)?

Antwoord op vraag 32

De EU ontvangt bijdragen van derde landen op basis van akkoorden die met deze landen worden afgesloten. De bijdragen lopen deels via de EU-begroting en die van EU-agentschappen en worden deels direct aan bepaalde lidstaten overgemaakt. De Europese Commissie beschikt niet over een gedetailleerd en compleet overzicht van deze bijdragen aangezien het management deels decentraal gebeurt.

De Europese Rekenkamer heeft recent een rapport gepubliceerd over de financiële bijdragen van derde landen op basis van publieke informatie.10 Dit bevat echter geen compleet overzicht van toekomstige bijdragen. Het geeft wel een indruk van bijdragen van voorgaande jaren. In 2019 was de bijdrage van derde landen aan de EU-begroting 1,5 miljard euro; 1% van de totale inkomsten op de EU-begroting. De landen die zijn aangesloten bij de Europese Vrijhandelsassociatie (EVA: IJsland, Liechtenstein, Noorwegen en Zwitserland) dragen naast hun bijdrage aan de EU-begroting ook direct aan EU-landen bij. Dit komt gemiddeld neer op 0,5 miljard euro per jaar. Deze directe bijdrage heeft tot doel het cohesiebeleid van de EU aan te vullen en kan worden gezien als een tegenhanger van de deelname van de EVA-landen in de interne markt van de EU.

Ook in het nieuwe MFK 2021–2027 willen veel derde landen weer deelnemen aan EU-programma’s. Met een aantal landen zijn voor verschillende programma’s (bijv. Horizon Europe) al akkoorden gesloten. Dit geldt bijvoorbeeld voor Israël, Servië en Noord Macedonië. Met landen als Marokko en Canada lopen de gesprekken nog. Momenteel wordt er ook met de EER-landen (IJsland; Noorwegen en Liechtenstein) onderhandeld over de financiële bijdragen in het kader van het cohesiebeleid voor de periode 2021–2027. Onderhandelingen met Zwitserland zijn uitgesteld. Voor het VK geldt dat er nog akkoord moeten worden aangenomen dat ziet op Horizon, Euratom, ITER en Copernicus. Aangezien de onderhandelingen met veel landen nog lopen, is het op dit moment niet mogelijk om een volledig overzicht te geven van de bijdrage van derde landen voor 2021 en 2022. Wel kan een indicatie worden gegeven van de bijdrage die derde landen moeten doen als ze willen deelnemen aan een programma. Hiervoor geldt de regel dat deze landen bijdragen op basis van de verhouding tussen hun bbp en dat van de EU27. Zo zou Noorwegen 2,33% van de omvang van een EU-programma moeten bijdragen als het wil deelnemen, Zwitserland 4,93% en het VK 17,83%. Daarbovenop moeten deze landen een participation fee als percentage van de hiervoor genoemde bijdrage betalen (0,5–4%).

Vraag 34

Kunt u een update geven van de mediane koopkrachtgroei in 2021 en 2022 en tevens een uitsplitsing geven van de koopkrachtgroei van modale inkomens, twee keer modaal en gepensioneerden?

Antwoord op vraag 34

Omdat er geen nieuwe economische raming van het CPB beschikbaar is van bijvoorbeeld lonen en prijzen, is het niet mogelijk om een update te geven van het koopkrachtbeeld. De volgende raming van het CPB (de CEP-raming) verschijnt in het voorjaar.

Vraag 36

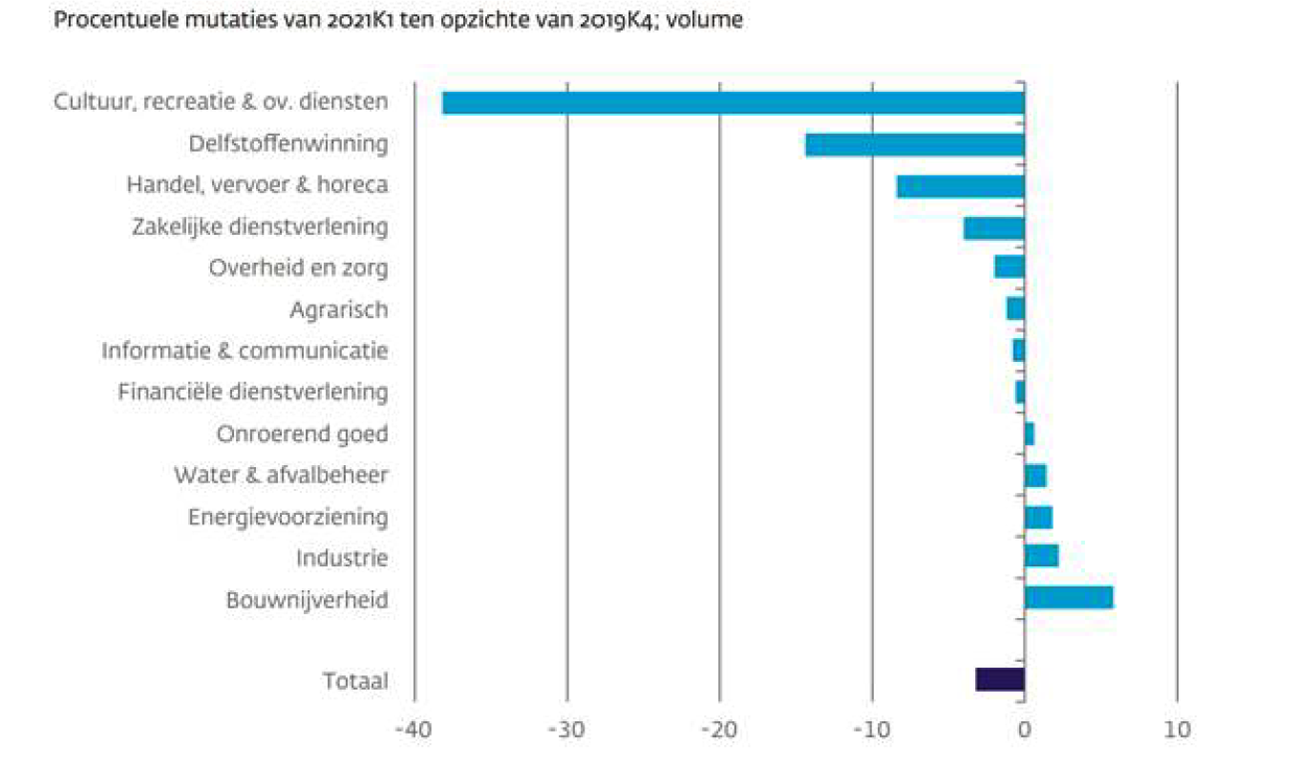

Kunt u per branche aangeven met hoeveel de omzet is gedaald als gevolg van de coronacrisis?

Antwoord op vraag 36

De omzetontwikkeling tijdens de coronacrisis is per bedrijfstak zeer verschillend. In onderstaande figuur wordt de omzetontwikkeling van het eerste kwartaal van 2021 t.o.v. het vierde kwartaal van 2019 aangegeven. Daarbij dient te worden opgemerkt dat niet de volledige omzetontwikkeling in onderstaand figuur aan de coronacrisis zelf is toe te schrijven, omdat andere factoren ook een rol kunnen spelen zoals seizoens-effecten.

Figuur 1: Verandering in omzet per bedrijfstak

Bron: DNB, Economische Ontwikkeling en Vooruitzichten (juni 2021)

Vraag 37

Hoeveel saneringsovereenkomsten zijn overeengekomen met varkenshouderijen in 2021?

Vraag 38

Welke afname van het aantal varkens valt te constateren door de saneringsregeling varkenshouderijen? Hoeveel is dit procentueel van het totaal aantal varkens dat wordt gehouden in Nederland?

Antwoord op vraag 37 en 38

Zoals de Minister van LNV aangaf in haar brief over de stand van zaken Subsidieregeling sanering varkenshouderijen van 30 juni jl. (Kamerstuk 28 973, nr. 244) tekenden 278 varkenshouders een overeenkomst. Als al deze 278 varkenshouders hun bedrijf daadwerkelijk beëindigen, betekent dit een afname van 580.477 varkenseenheden, wat overeenkomt met circa 6,7% van het binnen het stelsel van productierechten beschikbare aantal varkenseenheden.

Hoeveel varkens hierdoor minder gehouden worden is afhankelijk van welke categorieën van varkens op grond van deze 580.477 varkenseenheden gehouden werden. In bijlage 2 bij de Meststoffenwet is bepaald hoeveel varkenseenheden benodigd zijn voor het houden van de onderscheiden categorieën van varkens. Het houden van een vleesvarken vraagt bijvoorbeeld om één varkenseenheid, voor het houden van een big tot 25 kilogram volstaat 0,36 varkenseenheid. De afname van het aantal varkens is daarmee niet gelijk aan de afname van het aantal varkenseenheden.

Vraag 39

Hoe gaat de onderuitputting van de saneringsregeling varkenshouderijen worden besteed?

Antwoord op vraag 39

Bij Najaarsnota is sprake van 7,2 miljoen euro onderuitputting op de saneringsregeling varkenshouderijen. Er is nog niet bepaald waaraan deze middelen besteed worden.

Bij Miljoenennota 2022 was er ook al sprake van onderuitputting op de saneringsregeling varkenshouderijen. Die is toen onder andere ingezet om tranche 1 van de maatregel gerichte opkoop met 133,4 miljoen euro op te hogen. Zoals blijkt uit de Najaarsnota lukt het niet om deze 133,4 miljoen euro dit jaar tot besteding te laten komen.

Vraag 40

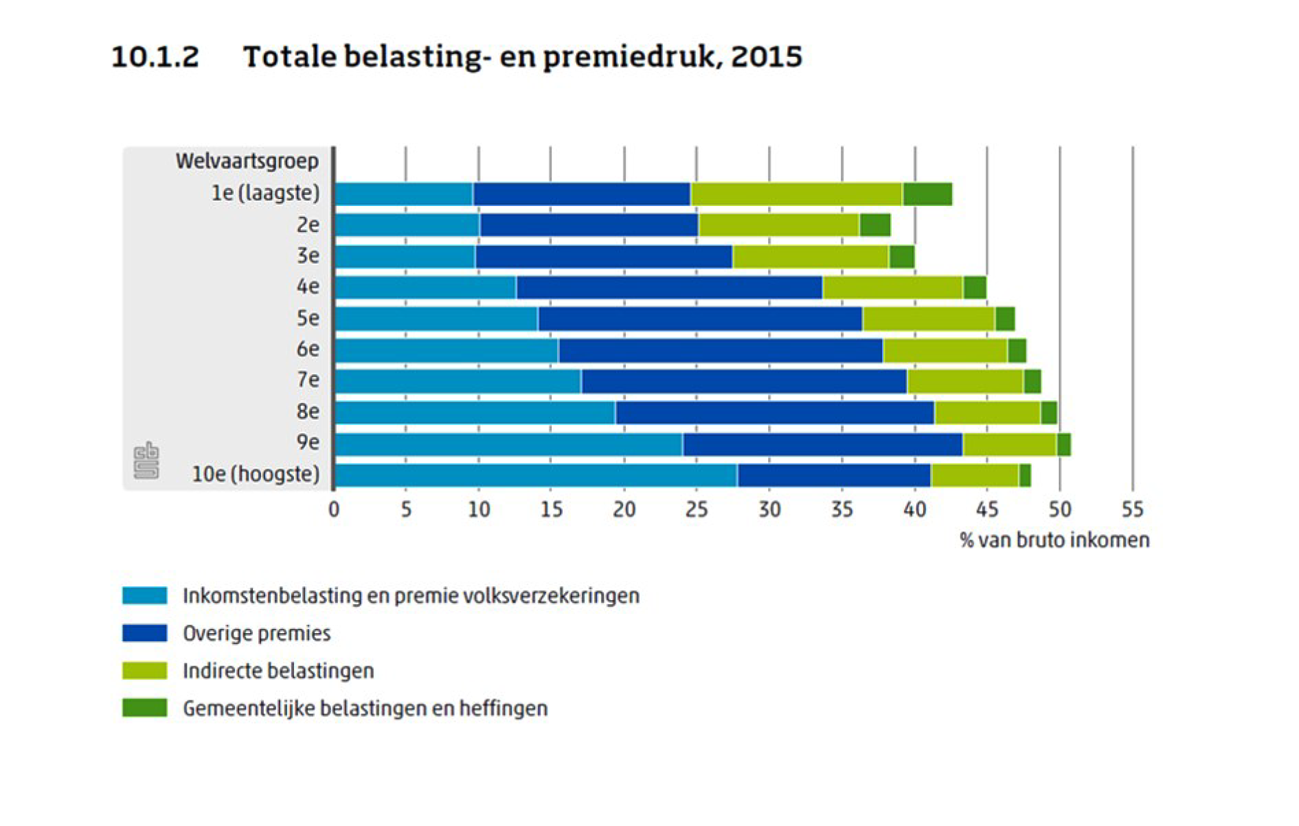

Bent u bereid een overzicht te verstrekken van de druk van indirecte belastingen per inkomensgroep en daarin tevens aan te geven hoe deze zich heeft ontwikkeld?

Antwoord op vraag 40

In de publicatie Welvaart in Nederland 201911 rapporteert het CBS over de totale belasting- en premiedruk. Hierbij wordt gekeken naar huishoudens verdeeld in tien welvaartsgroepen waarbij zowel het inkomen als het vermogen is meegewogen.

De cijfers over 2015 laten het volgende beeld zien. Over het algemeen zijn de indirecte belastingen een iets groter percentage van het brutoinkomen bij de lage welvaartsgroepen dan bij de hoge welvaartsgroepen. Bij lage welvaartsgroepen zijn de bestedingen namelijk relatief hoog ten opzichte van het brutoinkomen. Tussen het tweede en negende deciel is de totale belastingdruk echter nog steeds progressief. In het eerste deciel is een uitschieter naar boven in de indirecte belastingdruk te zien, doordat hier relatief veel zelfstandigen en studenten voorkomen met een inkomen beduidend lager dan de (noodzakelijke) uitgaven.

Het betreffen cijfers over 2015 omdat dit het laatste jaar is waar CBS het zogenaamde Budgetonderzoek heeft uitgevoerd, waaruit de indirecte belastingen moeten worden berekend. Het budgetonderzoek wordt iedere vijf jaar gedaan. De verwachting is dat de resultaten uit het budgetonderzoek van 2020 in 2022 beschikbaar zijn.

Vraag 41

Kunt u aangeven hoeveel Nederlandse bedrijven de afgelopen jaren (per jaar) hebben besteed aan de inkoop van eigen aandelen?

Antwoord op vraag 41

Er wordt ingeschat dat jaarlijks gemiddeld voor 8,9 miljard euro aan eigen aandelen wordt ingekocht door beursgenoteerde ondernemingen. Dit is een inschatting op basis van externe bronnen over de periode 2009–2019. Het bedrag kan sterk fluctueren. Steekproefsgewijs is op basis van aangiftedata vastgesteld dat gemiddeld circa 83% hiervan onder de vrijstelling in artikel 4c van de Wet op de Dividendbelasting 1965 valt. Dit is een bedrag van gemiddeld 7,4 miljard euro per jaar.

Vraag 42

Kunt u aangeven hoeveel dividend Nederlandse bedrijven de afgelopen jaren per jaar hebben uitgekeerd?

Antwoord op vraag 42

In onderstaande tabel is voor de afgelopen vijf jaar aangegeven hoeveel dividend per jaar is uitgekeerd door Nederlandse ondernemingen. Zowel het totale dividend inclusief het deelnemingsdividend waarover geen dividendbelasting verschuldigd is, als het dividend waarover wel dividendbelasting is afgedragen, is weergegeven.

|

2016 |

2017 |

2018 |

2019 |

2020 |

|

|---|---|---|---|---|---|

|

Totaal incl. deelnemingsdividend1 |

191,6 |

192,1 |

234,3 |

207,5 |

170,6 |

|

Dividend waarover dividendbelasting is afgedragen2 |

34,8 |

39,4 |

45,2 |

62,0 |

37,9 |

Vraag 43

Hoe ontwikkelt de koopkracht zich ten opzichte van de geraamde koopkracht in de Macro Economische Verkenning (MEV)? Kunt u dit kwantificeren of het Centraal Planbureau (CPB) vragen dit te doen?

Antwoord op vraag 43

Op basis van de MEV-raming van Prinsjesdag is de mediane koopkrachtontwikkeling geraamd op 0,8% in 2021. Dit valt vanwege de hogere inflatie waarschijnlijk lager uit. In 2022 is de geraamde mediane koopkrachtontwikkeling 0,1%. Omdat de naar verwachting hogere inflatie in 2022 ook gevolgen kan hebben voor andere relevante factoren zoals de loonontwikkeling, is het nog te vroeg om te zeggen welk effect dit heeft op de koopkracht. De volgende raming van het CPB (de CEP-raming) verschijnt in het voorjaar.

Vraag 44

Hoe heeft de koopkracht van huishoudens zich in 2021 ontwikkeld ten opzichte van de CPB-voorspelling voor 2021?

Antwoord op vraag 44

In de begroting voor 2021 (van Prinsjesdag 2020) van Sociale Zaken en Werkgelegenheid (Kamerstuk 35 570 XV) werd uitgegaan van een mediane koopkrachtontwikkeling van 0,9%. Op basis van de MEV uit 2021 volgde een beperkte bijstelling naar 0,8%. Het is nog niet duidelijk hoe de mediane koopkrachtontwikkeling in 2021 definitief heeft uitgepakt.

Vraag 45

Wat is het effect van het huidige hoge inflatieniveau op de beschikbare Overheidsbijdrage in de Arbeidskostenontwikkeling (OVA)-ruimte voor zorgverleners?

Antwoord op vraag 45

De OVA-ruimte wordt in het voorjaar bepaald op basis van gegevens van het Centraal Planbureau over de gemiddelde contractloonstijging in de markt. Hogere inflatieniveaus kunnen indirect effect hebben op de OVA-ruimte, voor zover de inflatie zich vertaalt in hogere contractlonen.

Vraag 47

Klopt het dat de potentieel af te dragen vertragingsrente in totaal 566 miljoen euro bedraagt?

Antwoord op vraag 47

Voor de dossiers zonnepanelen, lage waarde textiel en schoenen uit China (LWTS) en de huidige nabetaling naar aanleiding van het inspectieverslag is dit inderdaad het maximale potentieel verschuldigde bedrag. Daarnaast vraagt de Commissie nog vertragingsrente voor gemiste TEM als gevolg van onterecht afgegeven oorsprongscertificaten door de autoriteiten van Curaçao en Aruba.

Bij de casussen zonnepanelen en LWTS is de gehele hoofdsom onder voorbehoud afgedragen. Bij de casus die in de Najaarsnota verwerkt is (inspectieverslag) is 87,6 miljoen euro van de in totaal 97,5 miljoen euro onder voorbehoud afgedragen.

Bij deze betalingen onder voorbehoud staan zowel de omvang als de verschuldigdheid van de hoofdsom niet vast. De omvang van de vertragingsrente is afhankelijk van de hoofdsom en dient pas betaald te worden als (een deel van) de hoofdsom inderdaad verschuldigd blijkt. Nederland betwist deze verschuldigdheid en heeft de bedragen enkel onder voorbehoud betaald om de oploop van de potentieel verschuldigde vertragingsrente te stoppen. Momenteel is een constructieve dialoog gaande met de Commissie over de verschuldigdheid.

Vraag 48

Hoeveel vertragingsrente wordt door Nederland niet betwist, en zal dus definitief in 2022 betaald worden?

Antwoord op vraag 48

De geraamde vertragingsrente voor de definitieve nabetalingen die bij Najaarsnota verwerkt zijn, betreft circa 19 miljoen euro. De renterekening is nog niet ontvangen van de Commissie en zal daarom op een later moment, mogelijk in 2022, worden betaald.

Vraag 52

Hoe hoog zijn de mogelijke additionele naheffingen en vertragingsrente in 2022 (EU-uitgaven)?

Antwoord op vraag 52

Dat is op dit moment nog niet te zeggen. De TEM-systematiek is zo ingericht dat de Commissie periodiek en achteraf dossiers beoordeelt. Nabetalingen zijn dus inherent aan de systematiek. Het is daarom niet uit te sluiten dat in de toekomst additionele naheffingen van TEM-hoofdsom en bijbehorende vertragingsrente zullen plaatsvinden. Omdat de Commissiebeoordeling voor 2022 en de Nederlandse appreciatie daarvan nog in de toekomst ligt, is het niet mogelijk om het bedrag te preciseren.

Van een aantal dossiers in het laatste inspectierapport is de verdiepende analyse nog gaande. Daarnaast adviseert de Commissie nog een groot aantal andere nog niet betaalde douaneaangiften door te lichten. Deze zelfbeoordeling van dossiers met een totale waarde van 189 miljoen euro bruto TEM loopt nog. Mogelijk volgen uit deze analyses nog meer nabetalingen, al dan niet onder voorbehoud. Mocht uit deze dossiers een significante nabetaling volgen, dan zal de Kamer worden geïnformeerd.

Vraag 54

Kunt u per begrotingshoofdstuk een overzicht geven van de feitelijke onderuitputting van de afgelopen tien jaar?

Antwoord op vraag 54

De feitelijke onderuitputting wordt pas vastgesteld bij het Financieel Jaarverslag Rijk (FJR), wanneer er wordt teruggekeken op de financiën en het beleid van het afgelopen begrotingsjaar (t-1). In het FJR staat jaarlijks bij de ontwikkeling van de uitgaven een tabel opgenomen met de totale onderuitputting per begroting.

Vraag 55

Hoe wordt de resterende in=uittaakstelling voor de Slotwet, die 1.818 miljoen euro bedraagt, gerealiseerd?

Antwoord op vraag 55

De in=uittaakstelling is een identieke tegenboeking van de eindejaarsmarge in de veronderstelling dat aan het eind van het jaar onderuitputting optreedt. De openstaande taakstelling kan worden ingevuld met onderuitputting bij Najaarsnota en het Financieel Jaarverslag Rijk (FJR). De afgelopen jaren heeft zich gemiddeld 1,3 miljard euro onderuitputting voorgedaan bij het FJR. De resterende taakstelling uit het voorjaar 2020 en de resterende in=uittaakstelling zullen worden ingevuld bij FJR. Als de taakstelling niet ingevuld kan worden bij de Slotwet betekent dit een plafondoverschrijding en een verslechtering van het EMU-saldo.

Vraag 58

Waaruit bestaat de onderuitputting op Justitie en Veiligheid en Homogene Groep Internationale Samenwerking (HGIS)?

Antwoord op vraag 58

De onderuitputting op de begroting van Justitie en Veiligheid, van in totaal 65 miljoen euro, bestaat uit meerdere mee- en tegenvallers. De drie omvangrijke meevallers aan de uitgavenzijde zijn meevallers op het gebied van toevoegingen aan de rechtsbijstand (54 miljoen euro, met name als gevolg van een lager aantal afgegeven toevoegingen), een meevaller op het gebied van ondermijning (9 miljoen euro) en een meevaller op het uitkeringenbudget van het Schadefonds Geweldsmisdrijven (SGM) (8 miljoen euro). De belangrijkste meevaller aan de ontvangstenzijde bestaat uit 8,8 miljoen euro die is terugbetaald door de Dienst Justitiële Inrichtingen aan de hand van haar outputfinancieringssytematiek over het jaar 2020.

Een beschrijving van de HGIS-onderuitputting is te vinden in bijlage 6 bij de Najaarsnota (verticale toelichtingen). Vanwege de ontwikkelingen in Kaboel is een project gericht op de veiligheid van hoogrisicoposten tot nader order gepauzeerd (18 miljoen euro). Hiernaast valt een contributie aan het crisisbeheersingsprogramma van de VN lager uit (15,7 miljoen euro). Ook de uitkeringsregeling Dutchbat III en Srebrenica komt in 2021 niet volledig tot realisatie (12,7 miljoen euro). Verder blijft een saldo op het bufferartikel onbenut (met name BNI-mutaties en onderuitputting op LNV-middelen à 11,8 miljoen euro) en is er nog geen overeenstemming omtrent de renovatie van het Vredespaleis, waardoor de hiervoor gereserveerde middelen niet aangewend zijn (6,6 miljoen euro). Als laatste is er in het kader van de middelenafspraak huisvesting sprake van in totaal 17 miljoen euro aan onderuitputting op het apparaat, voortkomend uit de verkoop van vastgoed. De overige onderuitputting komt voort uit enkele kleinere posten.

Vraag 59

Kunt u de niet-beleidsmatige mutaties WW en Bijstand nader specificeren? Waar is het bedrag van 167 miljoen euro uit opgebouwd?

Antwoord op vraag 59

De bijstand is niet bijgesteld bij de Najaarsnota. Het bedrag van 167 miljoen euro betreft volledig een bijstelling op de WW. De bijstelling is gebaseerd op de realisaties die tot nu toe bekend zijn in 2021 en een raming voor de rest van het jaar. De neerwaartse bijstelling is voornamelijk het gevolg van de hoger dan verwachte uitstroom uit de WW in het derde kwartaal van dit jaar. Daarnaast valt ook de faillissementsuitkering dit jaar lager uit dan verwacht, dus ook die raming is neerwaarts bijgesteld. Op basis van gegevens van het UWV is de gemiddelde prijs in de WW iets naar boven bijgesteld. Per saldo komen deze effecten uit op een neerwaartse bijstelling van 167 miljoen euro in 2021.

Vraag 60

Kunt u de tegenvaller 243 miljoen euro onder het deelplafond Zorg n.a.v. de actualisatie van de Zvw uitsplitsen?

Antwoord op vraag 60

De actualisatie leidt op het totaal van de Zvw-uitgaven voor 2021 tot een opwaartse bijstelling van 219,7 miljoen euro. Bij het eigen risico is daarnaast sprake van 23,1 miljoen euro lagere opbrengsten. De overschrijding is met name het gevolg van de effecten van het oplopen van het aantal besmettingen vanaf begin juli, die niet voorzien waren in de Ontwerpbegroting 2022. In de tweede suppletoire begroting (paragraaf 5.2) staat een nadere toelichting.

|

Actualisatie Q3 Zvw (in miljoenen euro) |

2021 |

|---|---|

|

Eerstelijnszorg |

57,1 |

|

Tweedelijnszorg |

160,5 |

|

Geneeskundige geestelijke gezondheidszorg |

29,6 |

|

Apotheekzorg en hulpmiddelen |

– 34,1 |

|

Wijkverpleging |

– 17,9 |

|

Ziekenvervoer |

10,1 |

|

Opleidingen |

0,0 |

|

Grensoverschrijdende zorg |

14,4 |

|

Eigen risico |

23,1 |

|

Totaal |

242,8 |

Vraag 61

Kunt u inzicht geven in de omvang van het belastinguitstel? Hoeveel uitgestelde belastingplicht staat er op dit moment nog open bij ondernemers vanwege corona? Wanneer is de verwachting dat deze terugbetaald zal worden?

Antwoord op vraag 61

De actuele stand van het corona-uitstel bedraagt 19,1 miljard euro. De verwachting is dat dit bedrag de komende maanden zal oplopen, als gevolg van het kabinetsbesluit om de regeling voor belastinguitstel te verlengen. Van het openstaande uitstel heeft circa 55% betrekking op de loonheffingen, 30% op de omzetbelasting en 15% op overige inkomsten.

Onderstaande tabel geeft weer hoe de verwachte terugbetaling van de coronaschuld is verwerkt in de kasraming van de belasting- en premieontvangsten. De raming gaat uit van een betalingsregeling van 60 maanden die ingaat vanaf 1 oktober 2022. Daarnaast houdt de raming rekening met een groep bedrijven die, conform de ervaringen tot dusver, sneller afbetalen dan de betalingsregeling vereist. Omdat nog niet duidelijk is hoe groot deze groep in praktijk zal zijn, betreft dit een zeer onzekere raming.

|

Jaar |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|---|---|---|---|---|---|---|---|

|

Afbouw schuld |

14% |

17% |

24% |

20% |

9% |

9% |

7% |

Kunt u aangeven wat de oorzaak is van de extra belastinginkomsten als het gaat om de omzet-, vennootschaps- en dividendbelasting, alsook loon- en inkomensheffing (graag per onderdeel toelichten)? Kunt u de bijbehorende bedragen uitsplitsen in belastingen voor burgers en voor bedrijven?

Antwoord op vraag 62

De totale raming voor de belasting- en premieontvangsten in 2021 is met ongeveer 2,3 miljard euro opwaarts bijgesteld. Aan alle bijstellingen in de raming voor de Najaarsnota liggen de gerealiseerde kasrealisaties tot en met oktober ten grondslag, die bij de gevraagde belastingsoorten aanleiding geven tot een hogere raming voor 2021. Bij het opstellen van de raming was geen geactualiseerd economisch beeld van het CPB beschikbaar ten opzichte van de MEV2022. Het is daarom nog niet mogelijk aan te geven welke economische ontwikkelingen leiden tot deze hogere kasontvangsten en wat de aard van deze ontwikkelingen is, bijvoorbeeld of sprake is van een incidenteel of structureel effect. Bij specifiek de vennootschapsbelasting geldt aanvullend dat de bijstelling in belangrijke mate wordt gedreven door een individuele, eenmalige hoge bijschrijving over het lopende belastingjaar.

De hogere belastingontvangsten zijn niet uit te splitsen in een deel voor burgers en een deel voor bedrijven. De bijstellingen zijn namelijk niet het gevolg van beleidswijzigingen die direct van toepassing zijn op één van deze groepen, maar van de endogene ontwikkeling van de economie waarbij diverse interacties gezamenlijk bepalen wie de lasten draagt.

Vraag 63

Hoe komt het dat de inkomsten m.b.t. de schenk- en erfbelasting 100 miljoen euro lager zijn uitgevallen?

Antwoord op vraag 63

De raming van de inkomsten uit de schenk- en erfbelasting in 2021 is met 100 miljoen euro neerwaarts bijgesteld. Deze bijstelling is in overleg met de Belastingdienst tot stand gekomen op basis van uitvoeringsinformatie. Er was sprake van een vertraging in oplevering van IV-functionaliteiten bij de erfbelasting. Hierdoor kon pas eind oktober een start gemaakt worden met de verwerking van aangiften erfbelasting over 2021. Dit is vier maanden later dan gepland. Bij de raming van de inkomsten in 2021 voor de Miljoenennota 2022 werd er nog vanuit gegaan dat de bij de systeemontwikkeling opgelopen vertraging ingehaald zou worden en er geen kaseffect zou zijn in 2021. Uiteindelijk blijkt dat naar verwachting 100 miljoen euro erfbelasting pas volgend jaar binnenkomt, in plaats van dit jaar. Het gaat om een verschuiving van de inkomsten in de tijd. Er is naar verwachting geen sprake van verjaringen of het mislopen van inkomsten.

Vraag 67

Kunt u de totale uitgaven aan corona vanaf 2020 t/m 2026 uitsplitsen naar de uitgaven aan Noodmaatregel Overbrugging voor Werkgelegenheid (NOW), Tijdelijke overbruggingsregeling zelfstandig ondernemers (Tozo), Tegemoetkoming Vaste Lasten (TVL) en Tegemoetkoming schade COVID-19 (TOGS) (graag per jaar en per regeling uitsplitsen)?

Antwoord vraag 67

In tabel 1.2 in bijlage 1 van de Najaarsnota is deze uitsplitsing opgenomen voor de jaren 2021 t/m 2026. Hierbij een tabel met de geraamde plafondrelevante uitgaven (inclusief uitvoeringskosten) voor de NOW, Tozo, TVL/TOGS voor de jaren 2020 t/m 2026:

|

Bedragen in miljoenen euro |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|---|---|---|---|---|---|---|---|

|

NOW |

13.219 |

9.189 |

2.922 |

– 59 |

– 46 |

– 89 |

– 50 |

|

TVL/TOGS |

1.957 |

6.420 |

1.615 |

||||

|

TOZO |

2.728 |

857 |

– 4 |

– 3 |

– 2 |

||

|

TOZO afrekening 2020 |

– 710 |

||||||

|

Totaal |

17.904 |

15.755 |

4.537 |

– 59 |

– 50 |

– 92 |

– 52 |

Vraag 68

Kan in een meerjarig overzicht worden aangegeven wat de raming van de opvangkosten eerstejaars asielzoekers uit ontwikkelingslanden was en hoe hoog de daadwerkelijke opvangkosten lagen?

Antwoord op vraag 68

De onderstaande tabel bevat een meerjarig overzicht van raming en realisatie van de eerstejaarsopvang asielzoekers.

|

ODA-toerekening asiel in miljoenen euro |

2016 |

2017 |

2018 |

2019 |

2020 |

|---|---|---|---|---|---|

|

Raming Ontwerpbegroting |

347,1 |

899,9 |

534,3 |

420,0 |

421,8 |

|

Realisatie |

392,3 |

736,6 |

482,1 |

441,1 |

492,8 |

Vraag 69

Uit welke elementen bestond de tegenvaller van 83 miljoen euro?

Antwoord op vraag 69

De tegenvaller van 83 miljoen euro bij het Centraal Orgaan opvang asielzoekers (COA) is veroorzaakt door een hogere bezetting bij COA. De hogere bezetting komt voort uit een hoger dan verwachte instroom (waaronder Afghaanse evacuees) en een lager dan verwachte uitstroom naar gemeenten van vergunninghouders. COA wordt bekostigd op basis van de gemiddelde bezetting van asielzoekers.

Vraag 70

Wat was in de afgelopen vijf jaar de werkelijke instroom van asielzoekers ten opzichte van de geraamde instroom?

Antwoord op vraag 70

In onderstaande tabel vindt u de raming en realisatie van de asielinstroom. Daarbij moet worden gezegd dat de raming van de asielinstroom lopende het jaar wordt bijgesteld. Dit is vooral belangrijk voor de uitvoerende organisaties in de migratieketen.

|

In personen |

Geraamde instroom |

Gerealiseerde instroom |

|---|---|---|

|

2020 |

27.500 |

19.130 |

|

2019 |

22.885 |

31.270 |

|

2018 |

37.000 |

31.790 |

|

2017 |

42.000 |

35.030 |

|

2016 |

26.000 |

33.670 |

Vraag 71

Wat is de geraamde instroom van asielzoekers de komende vijf jaar, waaronder 2022, en wat zijn de bijbehorende geraamde kosten?

Antwoord op vraag 71

In onderstaande tabel vindt u de raming van de asielinstroom voor de jaren 2022 t/m 2026. Vanwege de Meerjaren Productie Prognose (MPP)-systematiek zijn deze cijfers gebaseerd op de raming uit februari. De volgende MPP wordt meegenomen in de komende begrotingsvoorbereiding.

|

Bedragen in duizenden euro |

2022 |

2023 |

2024 |

2025 |

2026 |

|---|---|---|---|---|---|

|

Instroomraming (personen) |

30.000 |

31.800 |

31.750 |

31.750 |

31.750 |

|

Totale programma-uitgaven migratie |

1.202.839 |

1.069.720 |

1.055.805 |

1.052.753 |

1.065.294 |

Bron: Begroting JenV artikel 37: Migratie

Vraag 72

Wat zijn de geraamde kosten voor eerstejaarsopvang van asielzoekers uit ontwikkelingslanden in 2022?

Antwoord op vraag 72

Bij Ontwerpbegroting 2022 (Kamerstuk 35 925 VI, nr. 1) zijn de opvangkosten voor eerstejaars asielzoekers uit ontwikkelingslanden geraamd op 345,7 miljoen euro.

Vraag 73

Hoe hoog was de asielreserve, en welk bedrag hieruit resteert nog?

Antwoord op vraag 73

Voor de uitname van 44,6 miljoen euro bij de Najaarsnota was de stand van de asielreserve 53,7 miljoen euro. Er resteert nog 9,1 miljoen euro.

Vraag 74

Wat is de uitsplitsing per jaar van de verlaging onttrekking reserve duurzame energie?

Vraag 75

Wat was de begrote onttrekking en de gerealiseerde onttrekking aan de reserve duurzame energie per jaar sinds de start van de reserve?

Vraag 76

Wat was de storting en onttrekking aan de reserve duurzame energie in de afgelopen jaren, uitgesplitst per jaar?

Antwoord op vraag 74, 75 en 76

Sinds de vorming van de reserve in 2013 is er, tot deze Najaarsnota, geen sprake geweest van verlagingen van onttrekkingen. De geraamde onttrekkingen zijn tot en met 2020 altijd gerealiseerd. Per saldo was er tot en met 2020 vooral sprake van stortingen in de reserve van ongebruikte middelen voor de MEP, de SDE en de SDE+. Zie ook de tabel hieronder.

Alleen voor 2021 is de eerder geraamde onttrekking ter financiering van de hogere uitgaven voor de SDE en de SDE+ bij Najaarsnota verlaagd met 356 miljoen euro: als gevolg van de gestegen energieprijzen zal er naar verwachting minder subsidie uitbetaald worden dan eerder geraamd.

In de periode 2015–2020 is er in totaal 398 miljoen euro tijdelijk onttrokken aan de reserve ter dekking van budgettaire knelpunten op de EZK-begroting. Deze tijdelijke onttrekking wordt in de periode 2021–2026 met een jaarlijkse storting van 66,3 miljoen euro geheel gecompenseerd. Daarnaast is in 2020 100 miljoen euro aan de reserve onttrokken ter financiering van het amendement-Mulder (ophoging ISDE-budget ten behoeve van het MKB) en 63 miljoen euro ter financiering van het Urgenda 2.0-pakket. Voor dit laatste pakket zal in 2021 een additioneel bedrag van 236 miljoen euro aan de reserve worden onttrokken. Ook zal vanaf 2021 t/m 2035 een bedrag van 4 miljoen euro aan de reserve worden onttrokken ter financiering van het amendement-Sienot (ophoging budget van de Subsidieregeling Coöperatieve Energieopwekking). Al deze onttrekkingen zijn tot en met 2020 conform de in de begroting opgenomen bedragen gerealiseerd en ook de geraamde onttrekkingen 2021 zullen worden gerealiseerd. Zoals hierboven aangegeven, is alleen bij deze Najaarsnota de onttrekking in 2021 neerwaarts bijgesteld.

De onttrekkingen aan en stortingen in de reserve sinds 2013 (jaar van vorming van de reserve) zijn weergegeven in tabel 39 in de EZK-begroting 2022. Aangevuld met de verwachte onttrekking en storting voor 2021 (onttrekkingen zijn negatieve bedragen):

|

in miljoenen euro |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Totaal |

|---|---|---|---|---|---|---|---|---|---|---|

|

MEP (algemene middelen) |

23 |

16 |

2 |

0 |

34 |

-2 |

0 |

0 |

0 |

73 |

|

SDE (algemene middelen) |

143 |

220 |

297 |

191 |

63 |

16 |

91 |

107 |

0 |

1.129 |

|

Tijdelijke onttrekking (MEP/SDE) |

– 20 |

– 77 |

– 77 |

– 73 |

– 78 |

– 73 |

0 |

– 398 |

||

|

Terugstorten tijdelijke onttrekking (MEP/SDE) |

66 |

66 |

||||||||

|

Onttrekking t.b.v. ophoging ISDE-MKB (amendement-Mulder) |

– 100 |

– 100 |

||||||||

|

Onttrekking t.b.v. financiering Urgenda 2.0-pakket |

– 63 |

– 236 |

– 299 |

|||||||

|

Onttrekking t.b.v. financiering verhoging SCE |

– 4 |

– 4 |

||||||||

|

SDE+ (ODE gefinancierd) |

59 |

134 |

204 |

282 |

281 |

523 |

903 |

1.146 |

– 92 |

3.440 |

|

Totaal |

225 |

369 |

483 |

396 |

301 |

465 |

916 |

1.018 |

– 266 |

3.907 |

Vraag 77

Wat is de specifieke aanleiding voor, en bestemming van de budgetverhoging van de post in Ouagadougou (Burkina Faso)?

Antwoord op vraag 77

Post Ouagadougou is in 2019 geopend als diplomatiek bureau en in 2020 opgeschaald naar een volwaardige ambassade. Het programma van de post is in opbouw en richt zich met name op het wegnemen van grondoorzaken van instabiliteit. De budgetverhoging (in totaal ca. 4,6 miljoen euro) is een gevolg van het in opbouw zijn van het programma. Specifiek is het budget van een programma van de International Development Law Organization (IDLO) op het gebied van toegang tot recht verhoogd. Daarnaast is er een verhoging in verband met een VN-programma voor het verhelpen van achterstanden in de justitiële sector.

CPB, Macro Economische Verkenningen 2022 (21 september 2021). Link. (Bijlage bij Kamerstuk 35 925, nr. 2)

Het Planbureau voor de Leefomgeving raamt in de Klimaat- en Energie Verkenning (KEV) 2022 het gemiddelde aardgasverbruik per huishouden voor 2022 op 1.170 m3 en de gemiddelde elektriciteitslevering op 2.384 kWh. Doordat er een onzekerheid is over de toekomstige ontwikkelingen is er ook onzekerheid in de raming van deze gemiddelden. Deze bandbreedte is opgenomen in de KEV 2021.

Leden: Eurostat, Europese Commissie, nationale statistiekbureaus waaronder het CBS namens Nederland.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35975-10.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.