Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35028 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Inhoudsopgave |

Blz. |

|||

|

I. |

ALGEMEEN |

2 |

||

|

1. |

Inleiding |

2 |

||

|

2. |

Afschaffen dividendbelasting |

4 |

||

|

3. |

Invoeren bronbelasting op dividenden naar laagbelastende jurisdicties en in misbruiksituaties |

9 |

||

|

3.1. |

Inleiding |

9 |

||

|

3.2. |

Vormgeving |

10 |

||

|

3.3. |

Heffingsgrondslag |

15 |

||

|

3.4. |

Wijze van heffing en tarief |

16 |

||

|

4. |

Tariefsverlaging in de vennootschapsbelasting |

18 |

||

|

5. |

Grondslagmaatregelen in de vennootschapsbelasting |

19 |

||

|

5.1. |

Inleiding |

19 |

||

|

5.2. |

Afschaffen specifieke renteaftrekbeperkingen in verband met invoeren earningsstrippingmaatregel |

20 |

||

|

5.3. |

Afschaffen fiscale aftrek vergoeding aanvullend tier 1-kapitaalinstrumenten |

22 |

||

|

5.4. |

Fiscale beleggingsinstellingen |

23 |

||

|

5.5. |

Versoberen voorwaartse verliesverrekening in de vennootschapsbelasting |

27 |

||

|

5.6. |

Beperking afschrijving gebouwen in de vennootschapsbelasting |

27 |

||

|

6. |

Flankerende maatregelen |

28 |

||

|

6.1. |

Inleiding |

28 |

||

|

6.2. |

Flankerende maatregelen Vpb-tariefsverlaging |

28 |

||

|

6.3. |

Flankerende maatregelen ATAD 1 |

28 |

||

|

7. |

Budgettaire aspecten |

30 |

||

|

8. |

EU-aspecten |

30 |

||

|

9. |

Gevolgen voor bedrijfsleven en burger |

31 |

||

|

10. |

Uitvoeringskosten Belastingdienst |

31 |

||

|

11. |

Advies en consultatie |

32 |

||

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

34 |

||

Het kabinet wil dat Nederland voor ondernemingen een aantrekkelijk land is en blijft om zich te vestigen en van waaruit Nederlandse bedrijven kunnen ondernemen over de hele wereld. Daar profiteert Nederland van, want deze bedrijven doen investeringen en zorgen voor banen voor vele Nederlanders. Dit geldt voor ondernemingen in het klein-, midden- en grootbedrijf en ongeacht of zij hun wortels in ons eigen land hebben, of als multinationale groep in meerdere landen van de wereld al actief waren voordat zij zich vestigden in Nederland. Voor een goed ondernemings- en investeringsklimaat zijn veel factoren van belang, waaronder een goed opgeleide beroepsbevolking, een efficiënte arbeidsmarkt, voorspelbare regelgeving die wordt nageleefd, geografische ligging, een beperkte administratieve lastendruk en een goede fysieke en digitale infrastructuur. Voor bedrijven die kiezen tussen landen die hier, net als Nederland, ook goed op scoren, kan de fiscaliteit een belangrijke onderscheidende factor zijn. Omdat Nederland een land is met een open economie, heeft ook het fiscale stelsel van oudsher een internationale focus. Dit is belangrijk om dubbele belastingheffing over ondernemingswinsten van internationaal opererende bedrijven te voorkomen. Een internationaal georiënteerd belastingstelsel heeft als keerzijde dat het ook ontvankelijk is voor structuren die belastinggrondslag verschuiven naar landen met lagere belastingen over winst. Dit is schadelijk voor de belastingmoraal van alle belastingplichtigen, voor het internationale aanzien van Nederland en daarmee voor het investeringsklimaat. Het is daarom een beleidsspeerpunt van dit kabinet om belastingontwijking aan te pakken. Ook het beeld dat Nederland het internationale bedrijven fiscaal gemakkelijk zou maken belasting te ontwijken doet het investeringsklimaat geen goed.

Nederland heeft zich er de afgelopen jaren hard voor gemaakt om in internationaal verband maatregelen te nemen die belastingontwijking tegengaan. In EU-verband zijn onder andere de eerste en tweede EU-richtlijn antibelastingontwijking («ATAD1»1 en «ATAD2»2) tot stand gekomen. Daarbovenop neemt het kabinet in dit wetsvoorstel maatregelen tegen het gebruik van Nederland als doorstroomland in belastingbesparende concernstructuren en tegen het verschuiven van Nederlandse belastinggrondslag naar laagbelastende jurisdicties. Tegelijkertijd zijn, ook met het oog op internationale ontwikkelingen en de toenemende globalisering, maatregelen nodig om ondernemingen die belangrijk zijn voor Nederland aan Nederland te blijven binden en om aantrekkelijk te blijven voor investeerders. Ook dat is nadrukkelijk een beleidsspeerpunt van dit kabinet. Daarbij heeft het kabinet ook aandacht voor midden- en kleinbedrijven die overigens mede profiteren van de aanwezigheid van multinationals en (regionale) hoofdkantoren.3

Totaalpakket voor een toekomstbestendiger en concurrerender fiscaal instrumentarium

In dit wetsvoorstel presenteert het kabinet een pakket aan maatregelen gericht op het tegengaan van grondslagverschuiving van of via Nederland naar laagbelastende jurisdicties en op het behouden en verstevigen van een aantrekkelijk ondernemings- en investeringsklimaat voor ondernemingen met reële activiteiten in Nederland. Het pakket omvat de afschaffing van de dividendbelasting en de direct daarmee samenhangende invoering van een bronbelasting op dividenden naar laagbelastende jurisdicties en in misbruiksituaties. Voor de eveneens daarmee samenhangende conditionele bronbelastingen op interest en royalty’s zal in 2019 een wetsvoorstel worden ingediend met een inwerkingtredingsdatum van 2021. Daarnaast bevat het pakket een verlaging van het tarief in de vennootschapsbelasting (Vpb) naar uiteindelijk 22,25% – en een mkb-tarief van 16% – in 2021 in combinatie met een aantal maatregelen die de Vpb-grondslag verbreden. Een belangrijke grondslagverbredende maatregel die niet is opgenomen in dit wetsvoorstel is de earningsstrippingmaatregel. Deze is opgenomen in het gelijktijdig met het onderhavige wetsvoorstel bij de Tweede Kamer aanhangig gemaakte wetsvoorstel Wet implementatie eerste EU-richtlijn antibelastingontwijking ATAD1 (implementatiewetsvoorstel ATAD1) en heeft door de gekozen vormgeving primair als doel een meer gelijke behandeling van vreemd vermogen en eigen vermogen. In verband met de invoering van de earningsstrippingmaatregel worden in dit wetsvoorstel enkele specifieke renteaftrekbeperkingen afgeschaft. Voorts is door dit kabinet nog een maatregel voorgesteld die de Vpb-grondslag verbreedt. Dit betreft de afschaffing van de bepaling die de fiscale aftrekbaarheid toestaat van de coupon over aanvullend tier 1-kapitaalinstrumenten, vaak aangeduid als «coco’s» (contingent convertibles). Deze maatregel is aangekondigd bij brief aan de Tweede Kamer van 29 juni 2018 en is opgenomen in dit wetsvoorstel.4 De maatregel is in lijn met het gekozen kabinetsbeleid om – net als de earningsstrippingmaatregel – de fiscale prikkel voor financiering met vreemd vermogen voor alle belastingplichtigen in de Vpb te beperken en op die manier te komen tot een meer gelijke fiscale behandeling van eigen vermogen en vreemd vermogen. Met datzelfde doel is ook een minimumkapitaalregel voor banken en verzekeraars aangekondigd vanaf 2020. Zij worden doorgaans namelijk niet geraakt door de earningsstrippingmaatregel. De minimumkapitaalregel zal in 2019 in een wetsvoorstel worden aangeboden aan de Tweede Kamer.

Met dit pakket wil het kabinet toe naar een toekomstbestendiger en concurrerender fiscaal instrumentarium waar het gaat om het belasten van winsten van het in en vanuit Nederland opererende bedrijfsleven. Daarbij worden belastingbesparende (concern)structuren met Nederland als doorstroomland of met overmatige financiering met vreemd vermogen aangepakt en blijft Nederland met een concurrerend Vpb-tarief in de volle breedte aantrekkelijk voor nieuwe investeringen van binnen- en buitenlandse bedrijven.

De budgettaire opbrengst van de grondslagverbredende maatregelen in de Vpb wordt teruggesluisd naar het bedrijfsleven en financiert voor een belangrijk deel de tariefsverlaging in de Vpb en de afschaffing van de dividendbelasting. Dit geldt ook voor twee maatregelen die deel uitmaken van het pakket bedrijfsleven uit het regeerakkoord en reeds vorig jaar bij nota van wijziging op het Belastingplan 2018 in wetgeving zijn omgezet, namelijk de verhoging van het effectieve tarief van de innovatiebox van 5% naar 7% en het terugdraaien van de voorziene verlenging van de eerste tariefschijf in de Vpb.5 Per saldo zorgt het pakket bedrijfsleven voor een lastenverlichting voor bedrijven, structureel en gedurende de kabinetsperiode.

Opzet van de memorie van toelichting

De afschaffing van de dividendbelasting en de gelijktijdige invoering van de conditionele bronbelasting op dividenden worden nader toegelicht in paragraaf 2, respectievelijk paragraaf 3, van deze memorie van toelichting. De verlaging van het Vpb-tarief wordt nader toegelicht in paragraaf 4 en de afzonderlijke grondslagmaatregelen worden toegelicht in paragraaf 5. Tot slot bevat dit wetsvoorstel enkele flankerende maatregelen die samenhangen met de Vpb-tariefsverlaging en met de maatregelen uit het implementatiewetsvoorstel ATAD1. Deze worden toegelicht in paragraaf 6. In de paragrafen 7 tot en met 10 wordt ingegaan op achtereenvolgens de budgettaire aspecten, de EU-aspecten, de gevolgen voor bedrijfsleven en burger en de gevolgen voor de uitvoeringskosten van de Belastingdienst. Tot slot is in paragraaf 11 weergegeven met welke belangenorganisaties naar aanleiding van het regeerakkoord is gesproken over de in dit wetsvoorstel opgenomen maatregelen.

De afschaffing van de dividendbelasting is in het bijzonder gericht op het behouden én het aantrekken van hoofdkantoren van internationaal opererende bedrijven. Hoofdkantoren zorgen voor hoogwaardige werkgelegenheid. Dit blijkt onder andere uit het feit dat multinationals hun werknemers, gecorrigeerd voor de samenstelling van hun personeelsbestand, gemiddeld 7% meer betalen dan binnenlands opererende bedrijven en dat zij significant meer investeren in onderzoek en ontwikkeling en human capital dan binnenlandse bedrijven.6Gelukkig scoort Nederland uitstekend op belangrijke vestigingsplaatsfactoren voor hoofdkantoren. Toch bestaat er een risico dat gezichtsbepalende hoofdkantoren Nederland verlaten of in de toekomst niet voor Nederland kiezen. De negatieve gevolgen voor Nederland die hiermee gepaard zouden gaan, wegen voor het kabinet zwaar. Het kabinet wil het niet zo ver laten komen en kiest er daarom voor de dividendbelasting af te schaffen.

Het kabinet erkent dat Nederland met deze stap een pad bewandelt waarop nog niet veel andere grote(re) economieën ons zijn voorgegaan. Een belangrijke uitzondering daarop is één van onze buurlanden: het Verenigd Koninkrijk. Hoewel deze maatregel in geen enkel partijprogramma voor de Tweede Kamerverkiezingen van 15 maart 2017 stond, werd al jaren gesproken over de toekomstbestendigheid van de dividendbelasting. Zo heeft tijdens de Algemene Financiële Beschouwingen in de Eerste Kamer op 13 december 2005 de toenmalige Staatssecretaris van Financiën laten weten dat hij meende dat «het signaal voor het bedrijfsleven mag zijn dat wij deze belasting op termijn niet zien overleven».7 Een ander voorbeeld is het rondetafelgesprek over het fiscale vestigingsklimaat in 2008 waaraan afgevaardigden van hoofdkantoren, vertegenwoordigende organisaties, de belastingadviespraktijk en de wetenschap deelnamen.8 In dat rondetafelgesprek vond het door de toenmalige Staatssecretaris van Financiën afgegeven signaal de nodige weerklank. Verder heeft de Studiecommissie belastingstelsel in 2010 vastgesteld dat een gunstig effect van de afschaffing van de dividendbelasting op het vestigingsklimaat voor hoofdkantoren in Nederland moet worden afgewogen tegen het negatieve effect dat de belastingopbrengst van de dividendbelasting via een verhoging van andere belastingen moet worden opgebracht.9 Juist dat negatieve effect op de belastingopbrengst is bij meer recente wijzigingen van de Wet op de dividendbelasting 1965 (Wet DB 1965) de reden geweest om, desgevraagd en wijzend op de aanname van budgetneutraliteit, aan te geven dat het afschaffen van deze belasting niet voor de hand lag.10

Het voorstel van het kabinet om, als onderdeel van een veelomvattend totaalpakket, de dividendbelasting af te schaffen, heeft vrijwel meteen na het verschijnen van het regeerakkoord (weer) veel debat ontlokt, niet in de laatste plaats in de media en de economische en fiscale vakliteratuur. Tegenstanders van de maatregel hebben veelvuldig van zich laten horen, maar ook de voorstanders hebben zich, bijvoorbeeld in de hoorzitting van 14 december 2017, niet onbetuigd gelaten. Het kabinet heeft met interesse kennisgenomen van de standpunten. Het kabinet zet deze stap vanuit de overtuiging dat concernhoofdkantoren van belang zijn voor Nederland. In een verhardend klimaat waarin economische relaties niet zonder meer blijven zoals ze zijn, is het blijvend kunnen bieden van een platform aan hoofdkantoren van groot belang om Nederland sterk en weerbaar te houden. Daarmee doet dit kabinet niets af aan de waarde van alle inspanningen van andere ondernemingen, (maatschappelijke) organisaties en burgers. Integendeel, ook die inspanningen koestert dit kabinet door met tal van maatregelen te investeren in ieders kansen en door het collectief te versterken. Vanuit al deze overwegingen kiest het kabinet met overtuiging voor deze maatregel omdat het van mening is dat hiermee, in combinatie met de andere fiscale maatregelen gericht op het bedrijfsleven, het algemene belang het beste is gediend.

Hoofdkantoren zijn belangrijk voor Nederland...

De aanwezigheid van multinationale ondernemingen in Nederland is en blijft belangrijk voor de Nederlandse economie. Omgerekend naar voltijdsbanen werken er anderhalf miljoen mensen in Nederland bij multinationale ondernemingen.11 Daarnaast zijn bij de toeleveranciers van deze ondernemingen nog eens honderdduizenden Nederlanders werkzaam. Juist ook de aanwezigheid van de hoofdkantoren van deze multinationale ondernemingen in Nederland is van belang. Naast de hoogwaardige banen bij deze hoofdkantoren en de positieve bijdrage aan het economische imago van Nederland vergroot de aanwezigheid van hoofdkantoren ook de kans op vervolginvesteringen in Nederland bijvoorbeeld op gebied van onderzoek en ontwikkeling. Dit zijn projecten die tal van bedrijven en kennisinstellingen aantrekken en waardoor het Nederlandse (innovatie)ecosysteem verder wordt versterkt. Zo besloot Unilever in 2016 haar wereldwijde Foods R&D-centrum op de campus van de Wageningen Universiteit & Research te vestigen, heeft Akzo Nobel twee van haar zes wereldwijde R&D-centra in Nederland gevestigd en is het Shell Technology Centre Amsterdam één van de drie grote onderzoekscentra die Shell wereldwijd heeft. De aanwezigheid van hoofdkantoren draagt daarmee bij aan de internationalisering en verdere groei van het midden- en kleinbedrijf.

Nederland heeft met vijftien bedrijven uit de Global Fortune 500 (waarvan negen onderdeel zijn van de AEX) een sterke positie als vestigingslocatie voor hoofdkantoren. Het aandeel is bijna vijf keer zo groot als het Nederlandse aandeel in de wereldeconomie.12 Nederland heeft dus veel te verliezen en het behouden, laat staan het uitbouwen, van deze positie is niet vanzelfsprekend. De internationale concurrentie neemt toe en het economische zwaartepunt van de wereld verschuift. De vestigingsplaatskeuze van hoofdkantoren is afhankelijk van een groot aantal factoren, zoals de ook in de inleiding bij dit wetsvoorstel genoemde factoren van een goed opgeleide beroepsbevolking, een efficiënte arbeidsmarkt, voorspelbare regelgeving die wordt nageleefd, geografische ligging, een beperkte administratieve lastendruk en een goede fysieke en digitale infrastructuur. Hoewel Nederland over het algemeen uitstekend scoort op deze factoren, zijn wij hierin niet uniek. Ten opzichte van andere landen die ook goed scoren op deze factoren kan de fiscaliteit een belangrijke onderscheidende factor zijn.

...afschaffen dividendbelasting is belangrijk voor hoofdkantoren...

Het afschaffen van de dividendbelasting zorgt ervoor dat Nederland aantrekkelijker wordt als vestigingsplaats voor hoofdkantoren. Dit heeft een aantal redenen.

Ten eerste kan een gedeelte van de buitenlandse aandeelhouders de dividendbelasting niet verrekenen, zoals dat wel het geval is voor de Nederlandse portfolioaandeelhouders die deze kunnen verrekenen met de inkomsten- of vennootschapsbelasting. Of buitenlandse aandeelhouders de Nederlandse dividendbelasting kunnen verrekenen, is afhankelijk van verschillende factoren. Zo is het van belang of Nederland een belastingverdrag heeft met hun woon- of vestigingsland, wat de regels voor verrekening zijn in het woon- of vestigingsland en of een belegger de Nederlandse aandelen rechtstreeks houdt of participeert in een buitenlands collectief beleggingsfonds dat Nederlandse aandelen houdt.13Voornamelijk in deze laatste situatie zal de Nederlandse dividendbelasting niet te verrekenen zijn.14 Dit komt doordat een beleggingsfonds veelal is vrijgesteld van vennootschapsbelasting, waardoor op het niveau van het beleggingsfonds de dividendbelasting niet te verrekenen is met verschuldigde vennootschapsbelasting. Als het beleggingsfonds fiscaal niet als transparant wordt aangemerkt, kunnen vaak ook de achterliggende beleggers de dividendbelasting niet verrekenen. De dividendbelasting is in dat geval immers betaald door het beleggingsfonds en niet door de achterliggende beleggers.15 Omdat onbekend is wie de portfolioaandeelhouders zijn en in welke fiscale positie zij verkeren, is het lastig een kwantitatieve inschatting te maken van de mate van verrekenbaarheid van de dividendbelasting. Na het gebruik van grove aannames is de kwalitatieve inschatting dat het grootste deel van de buitenlandse aandeelhouders de dividendbelasting kan verrekenen. In deze gevallen komt de netto budgettaire derving ten gunste van buitenlandse overheden. Voor een kleiner deel is de dividendbelasting niet te verrekenen en komt de netto budgettaire derving ten gunste van buitenlandse aandeelhouders.16

Aandeelhouders bij wie de dividendbelasting niet te verrekenen is, zullen een voorkeur hebben voor een onderneming met een tophoudster in een land zonder dividendbelasting.17 Daarnaast zorgt afschaffing van de dividendbelasting ervoor dat Nederlandse aandelen aantrekkelijker worden voor potentiële buitenlandse beleggers (al dan niet in beleggingsfondsen) die deze nu nog mijden vanwege de dividendbelasting. Het effect wordt versterkt doordat de dividendbelasting wordt betaald over alle winstuitkeringen. Ook over de uitkeringen van winsten die oorspronkelijk zijn behaald door dochtermaatschappijen in het buitenland. Deze buitenlandse aandeelhouders zijn van belang voor hoofdkantoren omdat de Nederlandse kapitaalmarkt in verhouding tot de mondiale kapitaalmarkt relatief klein is. Als een onderneming veel aandeelhouders heeft die de dividendbelasting niet kunnen verrekenen kan dit bovendien leiden tot druk vanuit de aandeelhouders om de tophoudster en daarmee het hoofdkantoor uit Nederland te verplaatsen of om niet voor Nederland te kiezen. Na het afschaffen van de dividendbelasting ontstaat er op het terrein van de dividendbelasting een gelijk speelveld met de landen zonder dividendbelasting, waarvan het Verenigd Koninkrijk het belangrijkste voorbeeld is.

Ten tweede dalen de administratieve lasten door het afschaffen van de dividendbelasting doordat beleggers die de dividendbelasting kunnen terugvragen of verrekenen niet langer worden geconfronteerd met complexe procedures. Hoewel de administratieve lasten van het verrekenen van de dividendbelasting met de inkomstenbelasting voor binnenlandse beleggers relatief laag zijn door de vooraf ingevulde aangifte, is het voor buitenlandse beleggers veelal aanzienlijk complexer om de dividendbelasting in eigen land te verrekenen.18 Daarnaast gaat ook de teruggaaf van dividendbelasting, bijvoorbeeld op basis van een belastingverdrag, gepaard met administratieve lasten.19 Hierbij treedt bovendien een liquiditeitsnadeel op omdat de ingehouden dividendbelasting pas na verloop van tijd wordt teruggeven of verrekend. Ook op het punt van de administratieve lasten vergroot het afschaffen van de dividendbelasting de aantrekkelijkheid van Nederlandse bedrijven voor buitenlandse aandeelhouders en hierdoor de aantrekkelijkheid van Nederland als vestigingsplaats voor hoofdkantoren.

...afschaffen van de dividendbelasting is ook goed om andere redenen...

In het regeerakkoord zijn verschillende maatregelen opgenomen om de fiscale behandeling van eigen en vreemd vermogen meer in balans te brengen. Het afschaffen van de dividendbelasting in samenhang met de introductie van een conditionele bronbelasting op interestbetalingen en dividenduitkeringen naar laagbelastende jurisdicties draagt hier ook aan bij, doordat de verschillende behandeling van interestbetalingen en dividenduitkeringen in ieder geval voor wat betreft de bronbelasting die erop geheven wordt, gelijk wordt getrokken.

Als aandelen in een Nederlandse onderneming minder waard zijn door de dividendbelasting, zorgt het afschaffen van de dividendbelasting er eveneens voor dat niet langer een premie verdiend kan worden met het opkopen en van de beurs halen van die Nederlandse onderneming. De huidige portfolioaandeelhouders betalen dividendbelasting (voor zover zij in het buitenland gevestigd zijn en niet kunnen verrekenen). De kopende partij zal echter waarschijnlijk een dusdanig groot belang verkrijgen, dat deze geen dividendbelasting verschuldigd is.20 Hierdoor kan de Nederlandse onderneming meer waard zijn voor de koper dan voor een deel van de huidige portfolioaandeelhouders.21 Afschaffing van de dividendbelasting voorkomt dat en kan zo de kans op overnames van beursgenoteerde bedrijven vanuit deze motieven verkleinen.

...en de toekomstbestendigheid van de opbrengst dividendbelasting is onzeker

Hiervoor zijn de positieve effecten van het afschaffen van de dividendbelasting benoemd. Daarnaast is echter ook van belang dat de dividendbelasting in haar huidige vorm reeds onder druk staat.

De budgettaire derving van het afschaffen van de dividendbelasting wordt geraamd op 1,9 miljard in 2020. In dit bedrag is echter niet de onzekerheid weergegeven rond de huidige netto-opbrengst. Een groot deel van de netto-opbrengst van de dividendbelasting wordt namelijk opgebracht door de aandeelhouders van een zeer beperkt aantal multinationale ondernemingen. Als enkele van deze bedrijven daadwerkelijk zouden besluiten om hun hoofdkantoor elders te vestigen, zou een aanmerkelijk deel van de huidige opbrengst verdwijnen.22

Daarnaast staat een deel van de opbrengst Europeesrechtelijk onder druk. Iedere heffing is in beginsel economisch verstorend. Dat geldt ook – of misschien juist wel sterker – voor een heffing over kapitaal, zoals de dividendbelasting. Toch betekent dit niet dat daarmee een heffing – en in dit geval de dividendbelasting – ten principale in strijd zou zijn met het in het EU-recht gewaarborgde vrije verkeer van kapitaal, maar op onderdelen speelt die vraag wel degelijk. Door de verschillen in de mogelijkheden tot verrekening of teruggaaf kan de dividendbelasting leiden tot een beperking van het in Europa gewaarborgde vrije verkeer van kapitaal. Over de vraag waar de grens tussen een geoorloofde en een niet-geoorloofde beperking ligt, werd, wordt en zal voortdurend worden geprocedeerd.23 Op dit moment heeft de Belastingdienst ruim 11.000 verzoeken van buitenlandse beleggingsfondsen in behandeling. Het betreffen hier verzoeken om teruggaaf van dividendbelasting in verband met een vermeende strijdigheid met het EU-recht. Het betreft juridisch zeer complexe zaken. Het is daarom lastig een inschatting te maken van het risico dat deze zaken (onverhoopt) door de Belastingdienst worden verloren. Het verleden heeft aangetoond dat, als het misgaat, de budgettaire schade aanzienlijk kan zijn.24

Met dit soort onzekerheden wordt in de ramingen geen rekening gehouden. Voor het kabinet hebben ze echter wel meegewogen in de politieke beslissing van het afschaffen van de dividendbelasting.

De afschaffing van de dividendbelasting zou – zonder aanvullende maatregelen – tot gevolg kunnen hebben dat Nederland, mede vanwege ons internationaal georiënteerde belastingstelsel, in toenemende mate gaat fungeren als toegangspoort naar laagbelastende jurisdicties. Dit zou echter haaks staan op het eerdergenoemde beleidsspeerpunt van dit kabinet om belastingontwijking aan te pakken. Daarom voert het kabinet een bronbelasting in op dividend-, interest- en royaltybetalingen door in Nederland gevestigde lichamen aan in een laagbelastende jurisdictie gevestigde gelieerde lichamen en in misbruiksituaties. De invoering van deze zogenoemde conditionele bronbelastingen is voorzien in twee stappen. Allereerst zal per 2020, gelijktijdig met de afschaffing van de dividendbelasting, de conditionele bronbelasting op dividend worden ingevoerd. Hierdoor blijven dividenduitkeringen binnen concernverband aan lichamen gevestigd in een laagbelastende jurisdictie en in misbruiksituaties belast. Daarna zal per 2021 de conditionele bronbelasting op interest en royalty’s van kracht worden. Met die laatste stap neemt het kabinet – op een verantwoorde wijze – afscheid van het uitgangspunt dat Nederland geen bronbelasting heft op uitgaande interest- en royaltybetalingen. Het kabinet ziet de invoering van deze conditionele bronbelastingen als noodzakelijke stap in een veranderende wereld, als onlosmakelijk verbonden met de afschaffing van de dividendbelasting en als onmisbare schakel om het beeld te kantelen dat Nederland het internationale bedrijven fiscaal gemakkelijk zou maken belasting te ontwijken.25

Het kabinet is van mening dat het niet relevant is voor de toepassing van de bronbelasting of bij de betaler of ontvanger al dan niet sprake is van reële aanwezigheid in Nederland, onderscheidenlijk in de laagbelastende jurisdictie. Hier is bewust voor gekozen, aangezien het Nederlandse internationaal georiënteerde belastingstel niet uitsluitend voor zogenoemde brievenbusmaatschappijen, maar ook voor bedrijven met reële aanwezigheid, kan fungeren als de toegangspoort naar laagbelastende jurisdicties.26 Aan beide situaties wil het kabinet een einde maken. Bovendien is het kabinetsbeleid niet alleen gericht op het tegengaan van doorstroom via Nederland naar laagbelastende jurisdicties, maar ook op het verkleinen van het risico van belastingontwijking door het verschuiven van de (Nederlandse) grondslag naar deze jurisdicties.27 Een maatregel die alleen zou aansluiten bij moeilijk af te bakenen brievenbusmaatschappijen zou daarnaast minder effectief zijn. Voor lichamen met voldoende reële activiteiten in Nederland zouden belastingbesparende structuren met laagbelastende jurisdicties in dat geval fiscaal onverminderd aantrekkelijk blijven. Daar komt bij dat hierdoor de bronbelasting relatief eenvoudig te omzeilen zou zijn door de doorstroomactiviteiten naar laagbelastende jurisdicties te koppelen aan reële activiteiten in Nederland waar ze bedrijfsmatig geen verband mee houden. Dit past niet in het streven van dit kabinet.

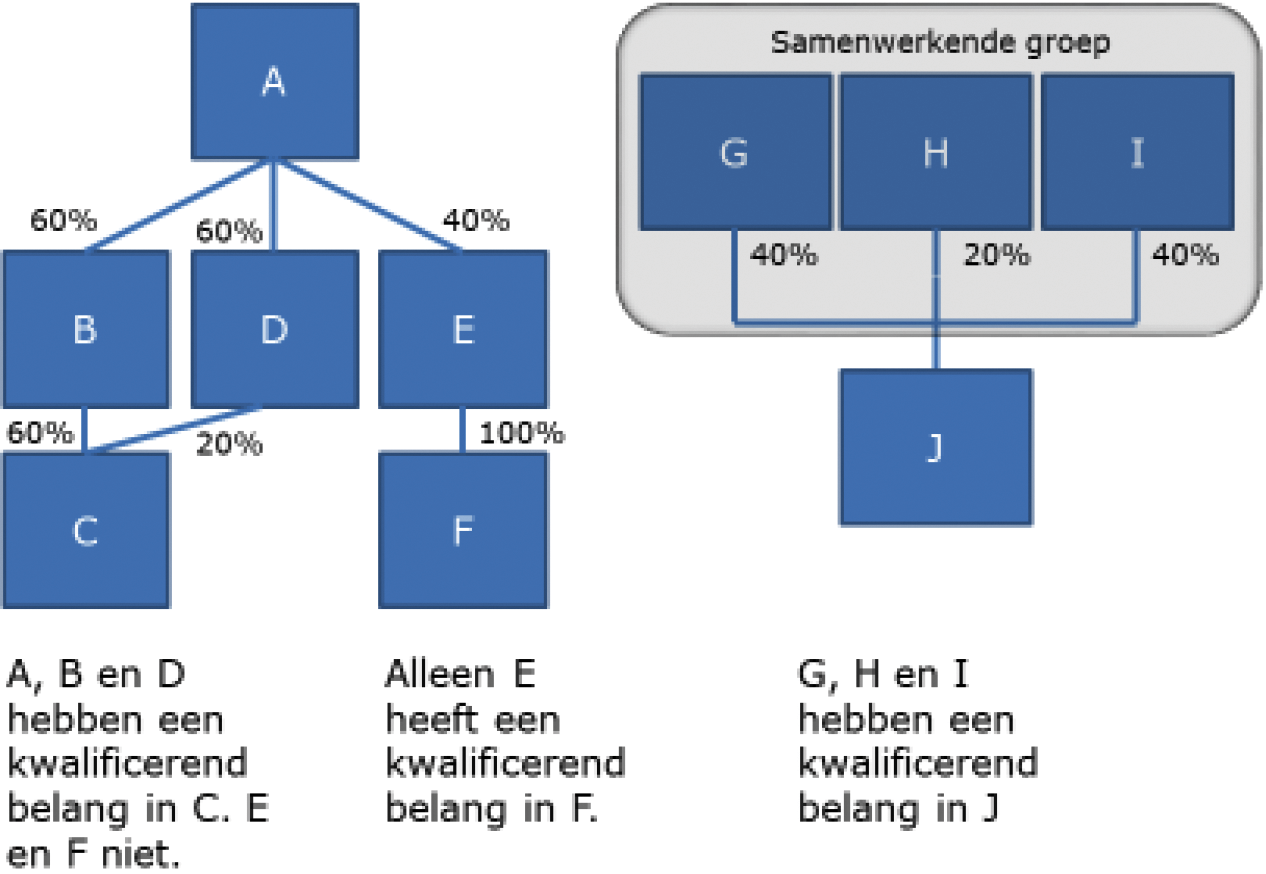

Gelieerdheid

Voorgesteld wordt om de bronbelasting alleen van toepassing te laten zijn op dividenduitkeringen aan gelieerde lichamen. Het risico op belastingontwijking is voornamelijk in deze situaties aanwezig. Er is sprake van gelieerdheid indien het dividendontvangende lichaam een kwalificerend belang heeft in het dividenduitkerende lichaam. Er is sprake van een kwalificerend belang indien er direct of indirect een zodanige invloed op de besluitvorming kan plaatsvinden, dat daarmee de activiteiten van de gelieerde vennootschap kunnen worden bepaald. Daarvan zal in ieder geval sprake zijn indien het belang meer dan 50% van de statutaire stemrechten vertegenwoordigt. Daarnaast is er ook sprake van gelieerdheid indien een derde een kwalificerend belang heeft in zowel het dividendontvangende als het dividenduitkerende lichaam. Als het dividendontvangende lichaam behoort tot een zogenoemde samenwerkende groep en die groep gezamenlijk een kwalificerend belang heeft in het dividenduitkerende lichaam is er ook sprake van gelieerdheid. Voor de uitleg en de reikwijdte van het begrip samenwerkende groep wordt aangesloten bij het dienovereenkomstige begrip in de vennootschapsbelasting.

Het criterium voor gelieerdheid is ontleend aan jurisprudentie van het Hof van Justitie van de EU.28 Door aan te sluiten bij dit door het Hof van Justitie EU ontwikkelde criterium, valt de maatregel volgens de jurisprudentie van dat Hof onder de reikwijdte van de vrijheid van vestiging. Indien voor een ander criterium zou worden gekozen waardoor eerder sprake zou zijn van gelieerdheid, dat wil zeggen zonder dat de activiteiten van het gelieerde lichaam kunnen worden bepaald, zou de conditionele bronbelasting naar alle waarschijnlijkheid vallen onder de reikwijdte van de vrijheid van kapitaalverkeer. Het EU-recht zou in dat laatste geval de mogelijkheden om bronbelasting te heffen aanzienlijk beperken. Dat komt omdat het vrije kapitaalverkeer, anders dan de vrijheid van vestiging, ook geldt ten aanzien van derde landen, waardoor het – kort gezegd – mogelijk niet toegestaan zou zijn om een dividenduitkering aan een lichaam in een laagbelastende jurisdictie, nadeliger te behandelen dan een dividenduitkering aan een in Nederland gevestigd lichaam. Door aan te sluiten bij voornoemd criterium van gelieerdheid en door de gekozen definitie van laagbelastende jurisdictie kan een zo effectief mogelijke bronbelasting voor betalingen aan ontvangers in laagbelastende jurisdicties worden vormgegeven.29

Laagbelastende jurisdictie

Onder laagbelastende jurisdictie wordt verstaan een staat die lichamen niet of naar een tarief van minder dan 7% onderwerpt aan een belasting naar de winst of een staat die is opgenomen op de EU-lijst van niet-coöperatieve rechtsgebieden voor belastingdoeleinden.30 Bij de tariefseis gaat het om het algemeen geldende statutaire tarief over ondernemingswinsten. Niet noodzakelijk is dat de belasting naar de winst op het hoogste niveau in een staat wordt geheven; een winstbelasting geheven vanwege een lagere overheid kwalificeert eveneens. Ten behoeve van de uitvoeringspraktijk en rechtszekerheid zal jaarlijks, voorafgaand aan het heffingstijdvak, bij ministeriële regeling een uitputtende lijst worden gepubliceerd met op grond van deze criteria aangewezen staten. Deze aanwijzing is vervolgens in het daaropvolgende kalenderjaar (het heffingstijdvak) van toepassing. Voor de beoordeling van het niveau van winstbelasting wordt een peildatum van 1 oktober in het jaar voorafgaand aan het heffingstijdvak (het jaar t-1) gehanteerd zodat de lijst voor aanvang van het heffingstijdvak (het jaar t) kan worden geconsulteerd. Op die manier kan het beste worden gewaarborgd dat ook de in de praktijk aanwezige kennis over eventuele ontwikkelingen in andere staten kan worden benut. Wat betreft de EU-lijst van niet-coöperatieve jurisdicties zal gebruik worden gemaakt van de meest recente lijst die geldt vlak voor aanvang van het heffingstijdvak. De lijst voor de toepassing van de – in het gelijktijdig met dit wetsvoorstel bij de Tweede Kamer aanhangig gemaakte implementatiewetsvoorstel ATAD1 – voorgestelde (aanvullende) regelgeving ten aanzien van controlled foreign companies (CFC’s) zal dezelfde zijn als voor de in dit wetsvoorstel vervatte bronbelastingen.

Het kan voorkomen dat staten in relatie waarmee een verdrag ter voorkoming van dubbele belasting van kracht is op de bij ministeriële regeling vast te stellen lijst worden opgenomen. In het geval van een reeds bestaand verdrag hebben Nederland en de betreffende verdragspartners bij het sluiten van het verdrag geen rekening kunnen houden met de voorgestelde bronbelasting op dividend. Hetzelfde geldt voor de per 2021 in te voeren uitbreiding van de bronbelasting met betrekking tot interest en royalty’s. Dit kan onwenselijke gevolgen hebben. Zo zal Nederland, afhankelijk van de verdeling van de heffingsbevoegdheid en de reikwijdte van eventuele antimisbruikbepalingen in het specifieke verdrag, de heffing van de bronbelasting soms niet kunnen effectueren in situaties die daar wel aanleiding toe geven. Ook kan het voorkomen dat het verdrag Nederland toestaat om (weliswaar tegen een gereduceerd tarief) te heffen, terwijl sprake is van een reële investering in Nederland zonder belastingbesparingsmotief. Nederland zal de verdragspartners die op de lijst worden opgenomen daarom benaderen om het verdrag aan te passen. De Nederlandse inzet zal hierbij zijn dat een exclusieve woonstaatheffing of een gereduceerd tarief dat in het verdrag wordt overeengekomen alleen van toepassing is op het reële bedrijfsleven. In overige gevallen wil Nederland de bronbelasting op dividend, interest en royalty’s tegen het statutaire tarief kunnen effectueren. Dit kan door een specifieke antimisbruikbepaling op te nemen.

Om Nederland en de verdragspartner de kans te geven om onderhandelingen te starten voordat de positie van belastingplichtigen verandert, is in het wetsvoorstel een bepaling opgenomen die regelt dat betalingen aan in verdragsstaten gevestigde concernvennootschappen niet eerder aan de heffing van de bronbelasting zullen worden onderworpen dan nadat drie kalenderjaren zijn verstreken na de eerste aanwijzing van die verdragsstaat bij ministeriële regeling (driejaarstermijn voor eerste toepassing). Er is voor een termijn van drie kalenderjaren gekozen, omdat dit naar de mening van het kabinet een redelijke termijn is om verdragsonderhandelingen op te starten en ten minste een beeld te krijgen van de mogelijkheden om het verdrag naar tevredenheid aan te passen. Een langere termijn zou het risico met zich meebrengen dat onderhandelingen minder snel van start gaan of in eerste instantie, van de zijde van de verdragspartner, te vrijblijvend worden gevoerd.

Belastingplicht bij rechtstreekse betalingen

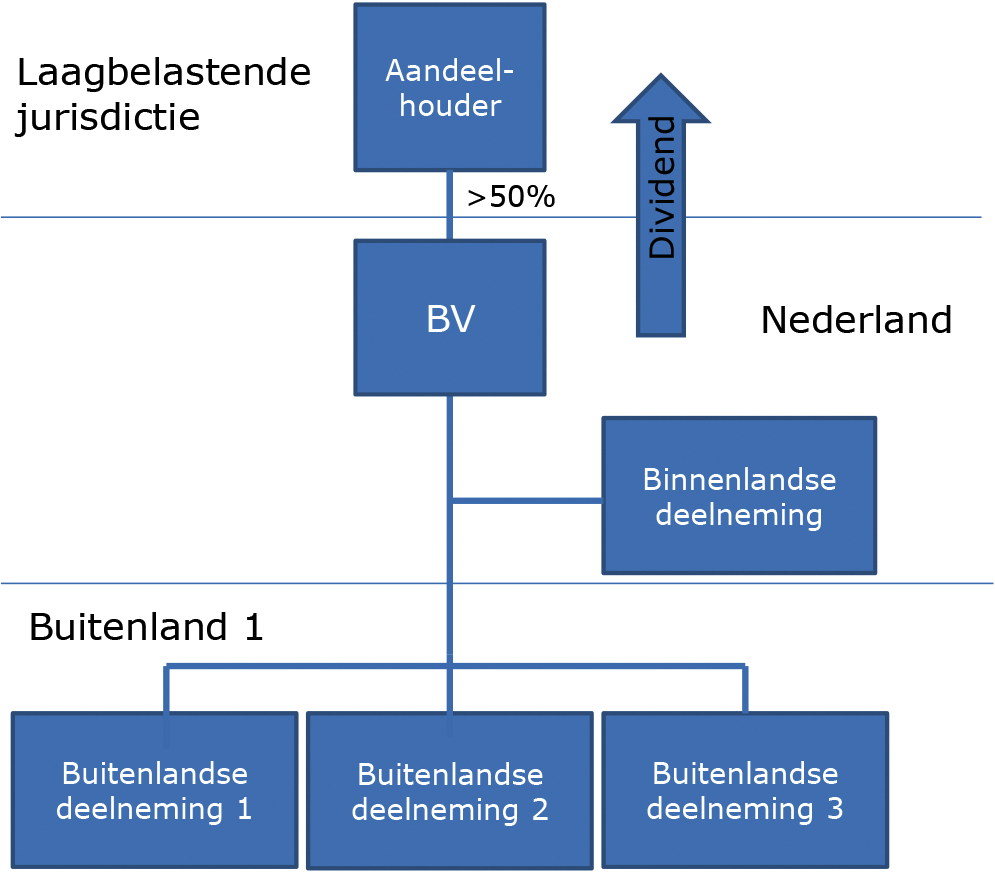

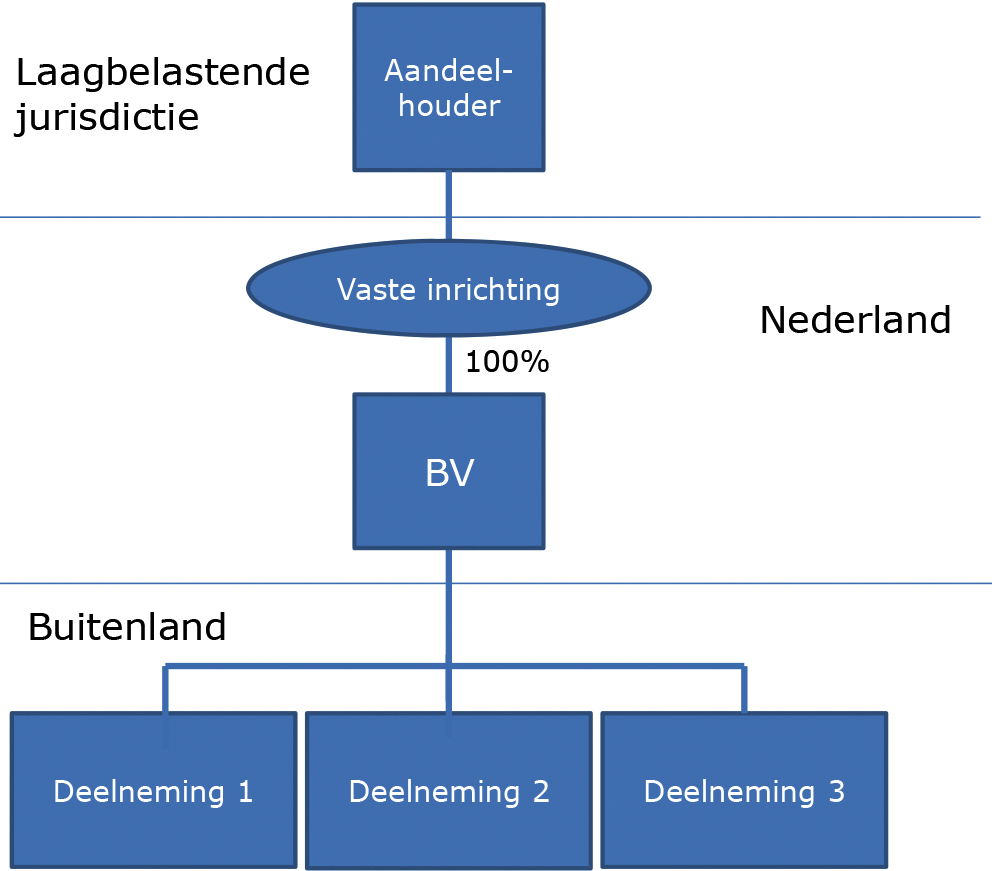

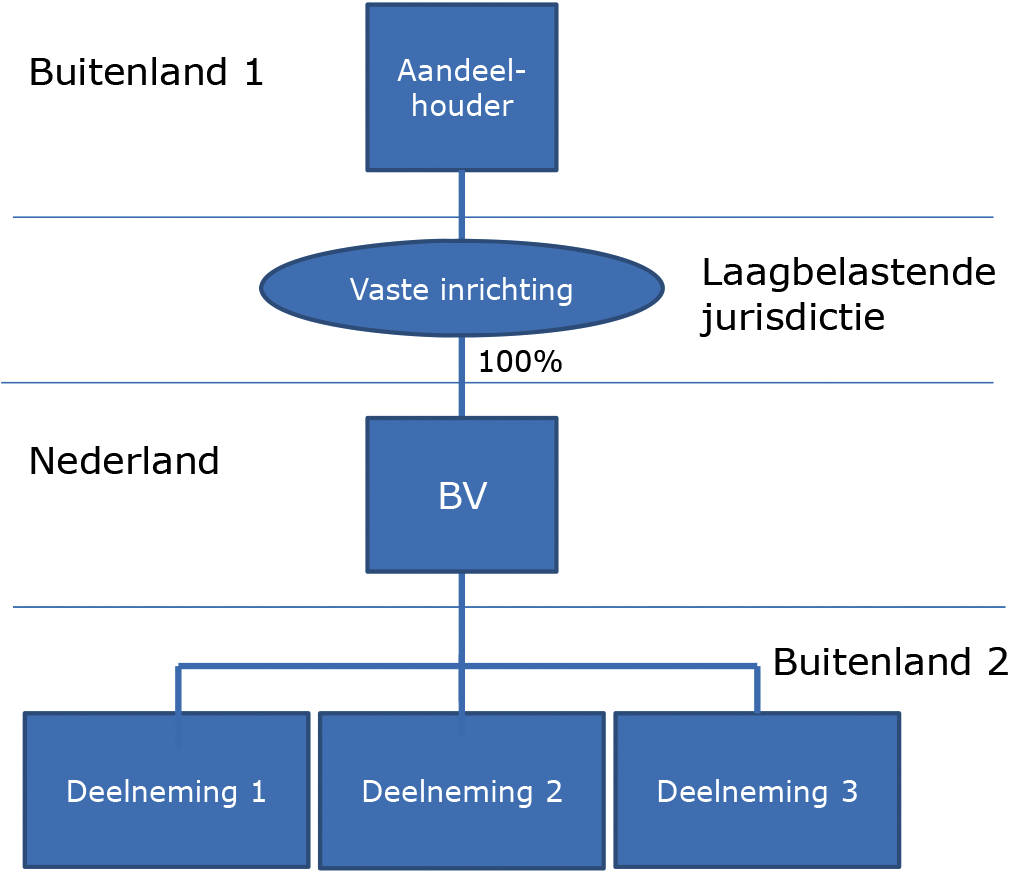

De conditionele bronbelasting op dividenden richt zich primair op rechtstreekse betalingen (dividenduitkeringen) door Nederlandse lichamen aan gelieerde lichamen in een laagbelastende jurisdictie. Dit geldt ook voor de situatie dat de bij de in een laagbelastende jurisdictie gevestigde aandeelhouder in bezit zijnde aandelen in de gelieerde vennootschap behoren tot het vermogen van zijn vaste inrichting in Nederland. Daarnaast zijn er nog enkele situaties die dusdanig vergelijkbaar zijn met een dividenduitkering aan een gelieerd lichaam gevestigd in een laagbelastende jurisdictie, dat ook in deze situaties bronbelasting verschuldigd zal zijn.

Allereerst de situatie waarin de aandelen weliswaar civielrechtelijk in het bezit zijn van een lichaam dat niet is gevestigd in een laagbelastende jurisdictie, maar worden toegerekend aan een vaste inrichting van dat lichaam in een laagbelastende jurisdictie. Het kabinet acht deze situatie dermate vergelijkbaar met een dividenduitkering aan een lichaam in een laagbelastende jurisdictie, dat wordt voorgesteld om ook deze dividenduitkeringen te belasten met bronbelasting.

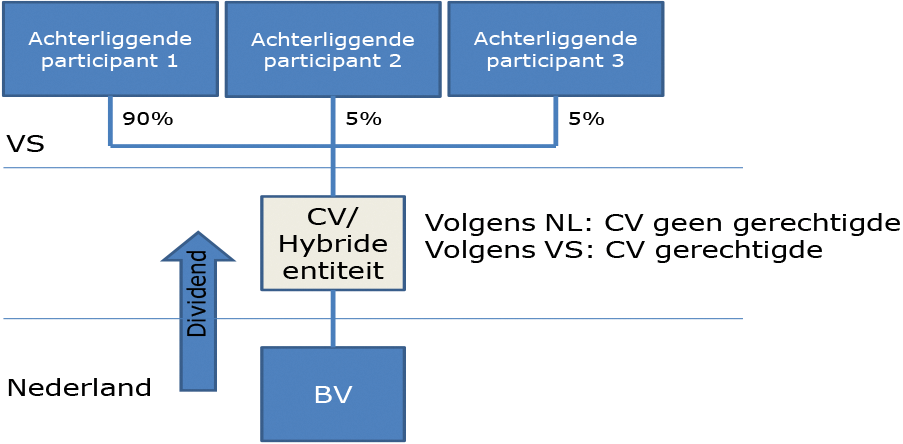

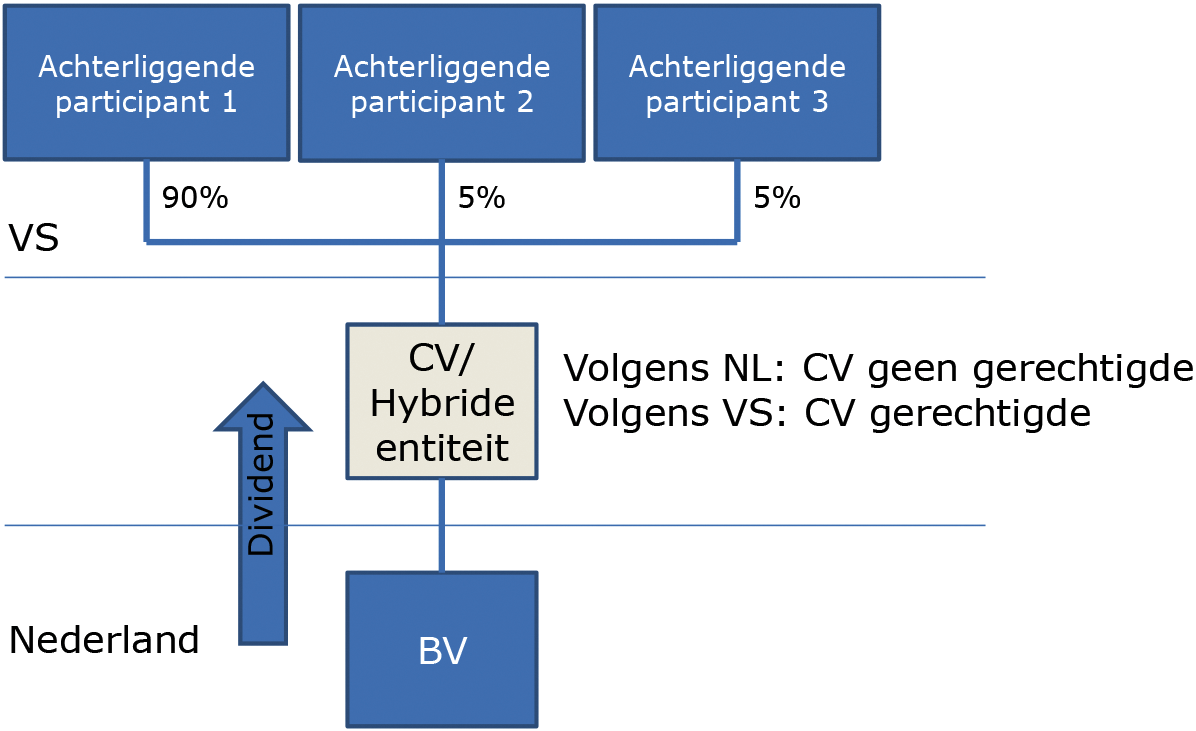

Ook een dividenduitkering aan een hybride entiteit kan in grote mate vergelijkbaar zijn met een dividenduitkering aan een lichaam in een laagbelastende jurisdictie. Hiervan is sprake indien het dividend wordt ontvangen door een hybride entiteit die ofwel fiscaal nergens is gevestigd, dan wel is gevestigd in een laagbelastende jurisdictie. Dit kan voorkomen als de hybride entiteit naar Nederlands recht transparant is. In dat geval is er voor de Nederlandse bronbelasting in principe sprake van een rechtstreekse dividenduitkering aan de achterliggende aandeelhouder. Als deze achterliggende aandeelhouder niet is gevestigd in een laagbelastende jurisdictie, is in principe geen bronbelasting verschuldigd. Als de hybride entiteit echter naar het recht van de jurisdictie van de achterliggende aandeelhouder wordt gezien als niet transparant, wordt het dividendinkomen niet in die jurisdictie in het inkomen begrepen. Hierdoor zou zonder nadere regeling een dividendstroom kunnen ontstaan naar een hybride entiteit die ofwel nergens is gevestigd, dan wel is gevestigd in een laagbelastende jurisdictie, zonder dat bronbelasting is verschuldigd. Om dit te voorkomen zal ook in deze situaties bronbelasting verschuldigd zijn (figuur 1).

Figuur 1: Structuur met een hybride entiteit

Belastingplicht in misbruiksituaties

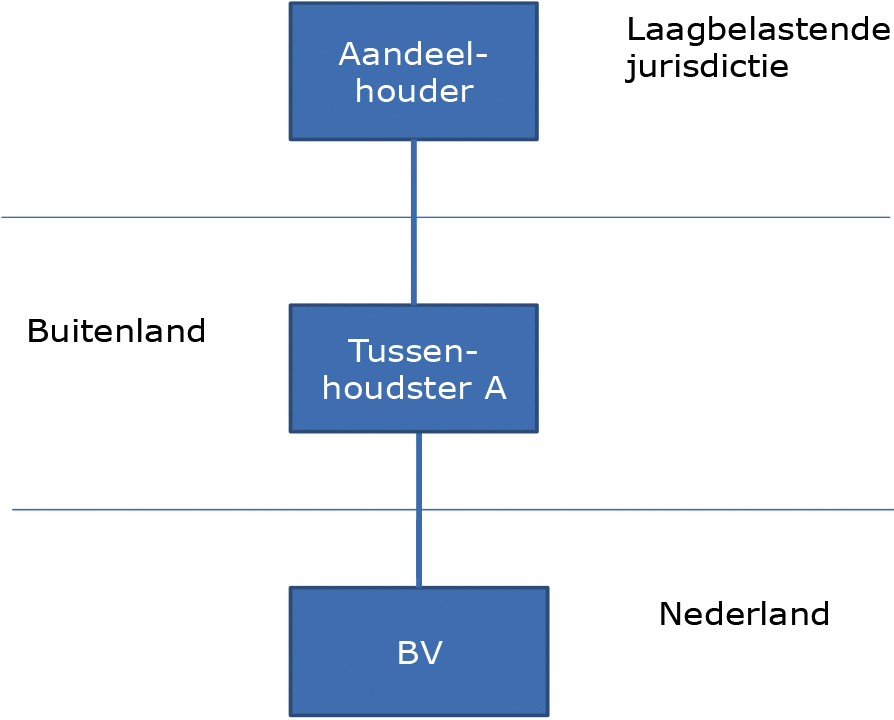

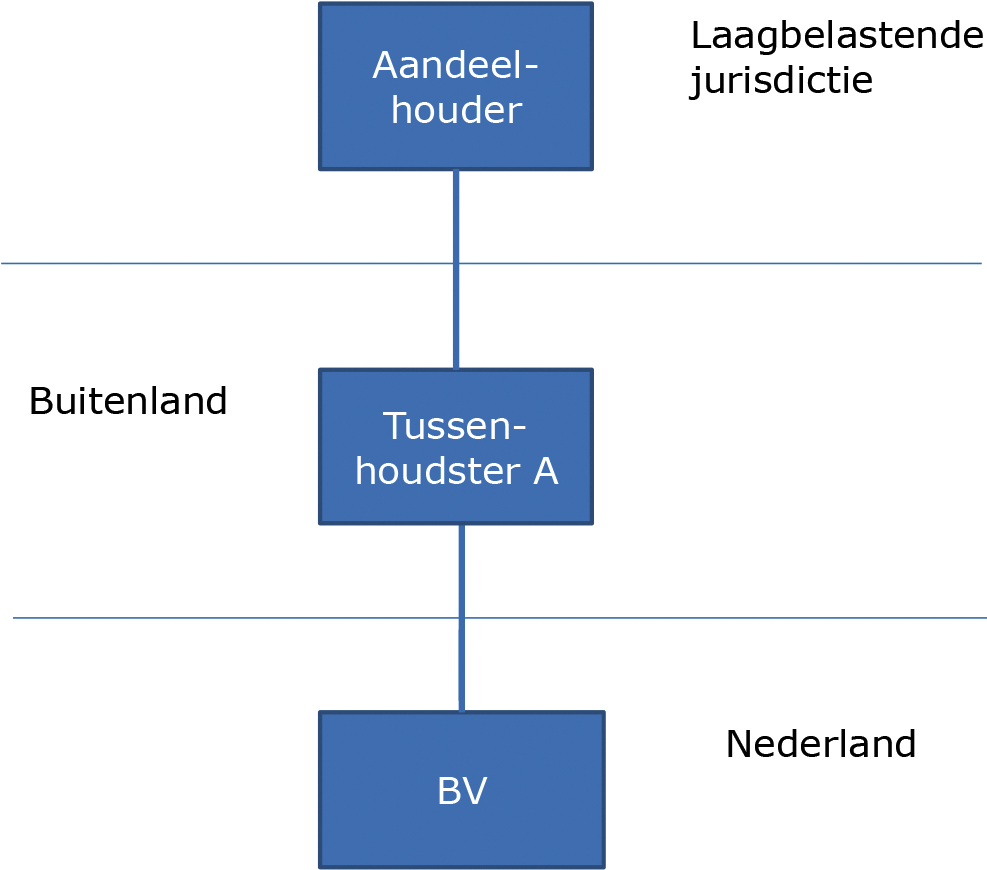

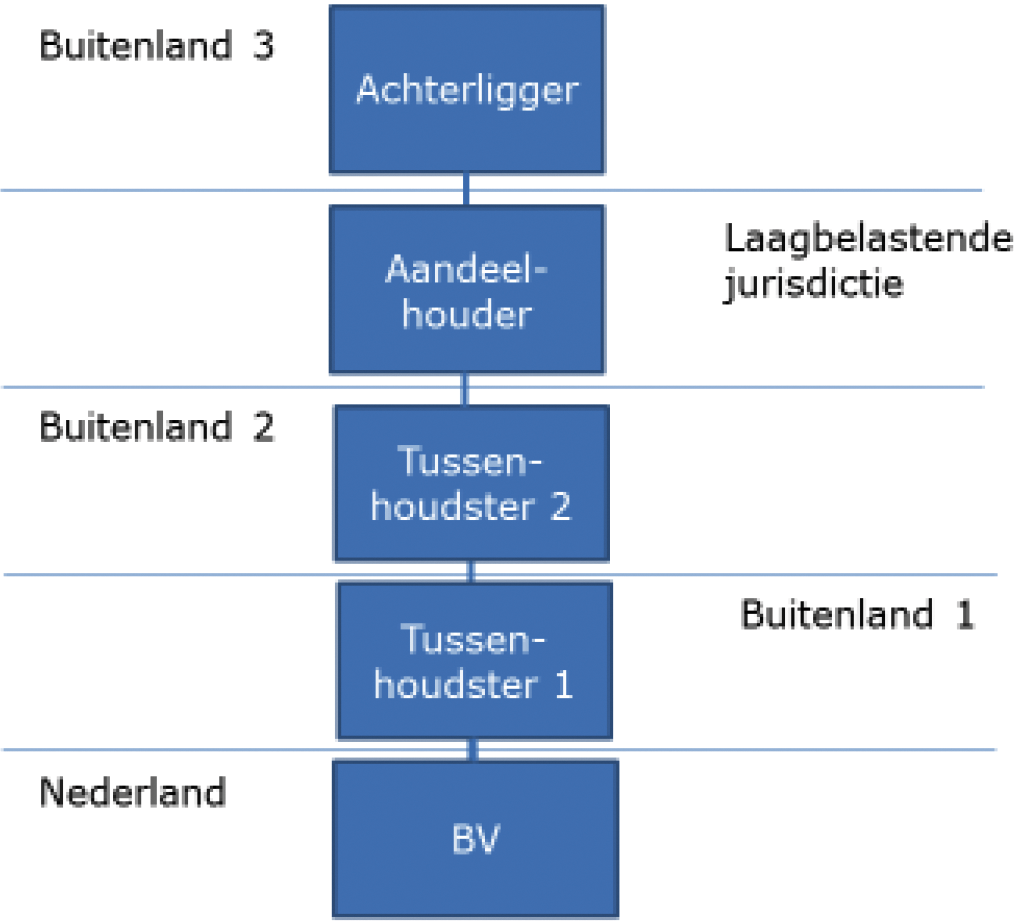

De bronbelasting zal echter niet alleen verschuldigd zijn bij rechtstreekse betalingen aan laagbelastende jurisdicties of de daarmee eerdergenoemde vergelijkbare situaties. De bronbelasting is ook verschuldigd bij kunstmatige structuren die zijn bedoeld om de Nederlandse bronbelasting te ontwijken. Hiertoe bestaat naar de mening van het kabinet noodzaak omdat anders de bronbelasting eenvoudig zou kunnen worden ontgaan door de aandelen in een in Nederland gevestigde gelieerde vennootschap niet onmiddellijk te laten houden door een in een laagbelastende jurisdictie gevestigd lichaam, maar via een tussenhoudster gevestigd in een niet laagbelastende jurisdictie (figuur 2). Vaak zal dat een jurisdictie zijn zonder een bronbelasting op dividenden. Om dit te voorkomen wordt een antimisbruikbepaling voorgesteld. Bij de uitleg van de antimisbruikbepaling zal hierna steeds worden uitgegaan van de «basisstructuur», waarin de aandeelhouder is gevestigd in een laagbelastende jurisdictie. Dit laat onverlet dat de antimisbruikbepaling ook van toepassing kan zijn bij het «tussenschuiven» van een tussenhoudster in de eerdergenoemde situaties die vergelijkbaar zijn met deze basisstructuur. De hieronder beschreven wijze van bestrijding van misbruik geldt dan ook voor die situaties.

Figuur 2: Voorbeeld met een tussenhoudster

Er is sprake van misbruik indien sprake is van een kunstmatige constructie of transactie (objectieve toets) en het belang in de inhoudingsplichtige (bv in figuur 2) wordt gehouden met als hoofddoel of een van de hoofddoelen om de heffing van belasting bij een ander te ontgaan (subjectieve toets). Ingeval de tussenhoudster is gevestigd in de EU/EER dient bij de invulling van de antimisbruikbepaling aansluiting te worden gezocht bij de jurisprudentie van het HvJ EU over de verenigbaarheid van antiontgaansbepalingen met het EU-recht. Door deze bepaling kan een dividenduitkering aan een tussenhoudster gevestigd in de EU/EER belast zijn met bronbelasting. Doordat een vergelijkbare betaling aan een Nederlandse tussenhoudster niet is belast met bronbelasting, ontstaat er een verschil in behandeling. In de jurisprudentie van het HvJ EU wordt het tegengaan van belastingontwijking als rechtvaardigingsgrond geaccepteerd voor dit verschil in behandeling. Deze rechtvaardigingsgrond voor een belemmering van de Europese vrijheden moet beperkt worden uitgelegd en mag daarom uitsluitend gericht zijn op kunstmatige constructies of transacties die zijn bedoeld om belasting te ontgaan.

Bij de invulling van dit criterium borduurt dit voorstel van wet voort op vergelijkbare bepalingen in de dividendbelasting en de vennootschapsbelasting, met dien verstande dat de systematiek op onderdelen is aangepast vanwege het andere karakter van dit wetsvoorstel en nieuwe jurisprudentie van het HvJ EU. Er blijft sprake van een dubbele toets: een objectieve toets en een subjectieve toets. Deze toetsen worden in onderlinge samenhang toegepast en vinden steeds plaats op het moment van uitkering van het dividend (doorlopende toetsing).

Op basis van de objectieve toets wordt, net als bij de huidige antimisbruikbepalingen in de dividendbelasting en de vennootschapsbelasting, een constructie of transactie als kunstmatig beschouwd voor zover zij niet is opgezet op grond van geldige zakelijke redenen die de economische realiteit weerspiegelen. Van dergelijke geldige zakelijke redenen is sprake indien deze worden gereflecteerd in de relevante substance van de tussenhoudster, zijnde het lichaam dat het belang onmiddellijk houdt in de in Nederland gevestigde vennootschap die de dividenden uitkeert (tussenhoudster A in figuur 2).

Van relevante substance is sprake indien de tussenhoudster cumulatief voldoet aan de voorwaarden die thans ook gelden voor de toepassing van de inhoudingsvrijstelling in de dividendbelasting ten aanzien van een tussenhoudster met een schakelfunctie.31 Indien aan deze voorwaarden wordt voldaan, wil dit zeggen dat zowel de constructie (het houden van aandelen) als de transactie (bijvoorbeeld de winstuitkering) niet kunstmatig is en er dus sprake is van geldige zakelijke redenen die de economische realiteit weerspiegelen. In dat geval is de antimisbruikbepaling niet van toepassing.

Indien niet aan al deze vereisten wordt voldaan, wordt vervolgens aan de hand van de subjectieve toets beoordeeld of het hoofddoel of een van de hoofddoelen van de structuur is gelegen in het ontgaan van de heffing van belasting bij een ander. Om te bepalen of het hoofddoel of een van de hoofddoelen is gelegen in het ontgaan van de heffing van belasting bij een ander (dat wil zeggen de heffing van Nederlandse bronbelasting op dividenden) dient in het kader van de subjectieve toets te worden bekeken of er bronbelasting is verschuldigd indien het belang in de in Nederland gevestigde vennootschap (bv in figuur 2) onmiddellijk zou worden gehouden door de achterliggende aandeelhouder(s) (aandeelhouder in figuur 2) van de «kunstmatige» opbrengstgerechtigde (tussenhoudster A in figuur 2). Is dit het geval dan wordt het belang geacht te worden gehouden met als hoofddoel of een van de hoofddoelen het ontgaan van de heffing van bronbelasting. Indien de situatie zonder tussenkomst van de «kunstmatige» tussenhoudster niet zou leiden tot het verschuldigd zijn van bronbelasting, is er geen sprake van het ontgaan van bronbelasting op dividenden bij een ander en is de antimisbruikbepaling niet van toepassing.

Indien niet aan de vereisten van de objectieve toets wordt voldaan en op basis van de subjectieve toets sprake is van het ontgaan van bronbelasting op dividenden bij een ander, is de antimisbruikbepaling in beginsel van toepassing. Echter, als de tussenhoudster is gevestigd in de EU/EER kan op andere wijze aannemelijk worden gemaakt dat toch sprake is van geldige zakelijke redenen die de economische realiteit weerspiegelen. Deze aanvulling in EU/EER-situaties is een gevolg van een door het HvJ EU op 20 december 2017 gewezen arrest. Het arrest ziet op een situatie in Duitse wetgeving waarin onder andere is overwogen dat voor de vaststelling of sprake is van een kunstmatige constructie per concreet geval alle aspecten van het betreffende geval moeten worden onderzocht en dus niet kan worden volstaan met het toepassen van vooraf vastgestelde algemene criteria. Onder aspecten van het concrete geval worden verstaan de organisatorische, economische en andere relevante kenmerken van het concern waarvan de betrokken moedermaatschappij deel uitmaakt, alsmede de structuur en de strategie van het concern.32 Indien de opbrengstgerechtigde is gevestigd in een derde staat kan geen gebruik worden gemaakt van deze aanvullende mogelijkheid om aannemelijk te maken dat sprake is van geldige zakelijke redenen.

In de praktijk doet zich een grote verscheidenheid aan casusposities voor. Of in een concreet geval bronbelasting verschuldigd is, wordt beoordeeld op basis van de concrete feiten en omstandigheden in het voorliggende geval. Met betrekking tot de vraag of in een concrete situatie bronbelasting is verschuldigd, kan binnen de daarvoor gestelde kaders zekerheid vooraf worden gevraagd bij de Belastingdienst.

De heffingsgrondslag is grotendeels dezelfde als onder de dividendbelasting. De belasting wordt geheven naar de opbrengst van aandelen, winstbewijzen en bepaalde geldleningen. Tot de opbrengst behoren onder andere dividenden en hetgeen wordt uitgekeerd bij inkoop van aandelen en bij liquidatie van de vennootschap boven het gemiddeld op de desbetreffende aandelen gestorte kapitaal. Echter, op een aantal onderdelen is een verscherping aangebracht. Zo zijn de mogelijkheden om onbelast kapitaal terug te betalen versoberd. Indien er nog zuivere winst aanwezig is in de vennootschap, is een terugbetaling van kapitaal aan een gelieerde aandeelhouder in een laagbelastende jurisdictie belast met bronbelasting.33 Daarbij wordt onder zuivere winst begrepen alles wat er meer is dan het op de aandelen gestorte kapitaal.34 Om constructies gericht op het ontgaan van heffing van bronbelasting op dividenden tegen te gaan is ook bronbelasting verschuldigd over het bedrag dat wordt genoten bij vervreemding van aandelen in een in Nederland gevestigde gelieerde vennootschap. Zonder een dergelijke bepaling zou de bronbelasting ontweken kunnen worden door de winstreserves niet uit te keren als dividend, maar op te potten in de in Nederland gevestigde gelieerde vennootschap. Dit verhoogt de waarde van die vennootschap. Bij vervreemding van die vennootschap zouden de winstreserves vervolgens onbelast kunnen toevloeien naar een aandeelhouder die is gevestigd in een laagbelastende jurisdictie of die zich in een eerdergenoemde vergelijkbare situatie bevindt. Vandaar dat ook vervreemdingswinsten tot de grondslag behoren voor zover het bedrag dat bij de vervreemding wordt genoten verband houdt met de zuivere winst van die vennootschap.

Om te voorkomen dat in een misbruiksituatie niet de in Nederland gevestigde vennootschap, maar de aandelen in de kunstmatige tussenhoudster worden verkocht, zijn ook de vervreemdingswinsten bij de verkoop van die tussenhoudster belast, voor zover het bedrag dat bij de vervreemding wordt genoten verband houdt met de zuivere winst van de in Nederland gevestigde vennootschap.

De wijze waarop de heffing plaatsvindt, is vergelijkbaar met de wijze van heffing bij de dividendbelasting, met dien verstande dat de bronbelasting verschuldigd is over een tijdvak van een jaar (het kalenderjaar). De huidige dividendbelasting is een tijdstipbelasting. Er is gekozen voor een tijdvakbelasting omdat dit beter aansluit bij de aard van interest- en royaltybetalingen. Deze vinden veelal frequenter plaats dan dividenduitkeringen. Doordat de conditionele bronbelasting later zal worden uitgebreid met interest- en royaltybetalingen, is hier nu alvast rekening mee gehouden. De bronbelasting wordt geheven door inhouding door de vennootschap die het dividend ter beschikking stelt. Deze vennootschap is de inhoudingsplichtige. De ontvanger van het dividend is belastingplichtige. Vervolgens dient de inhoudingsplichtige binnen een maand na afloop van het kalenderjaar aangifte te doen en de verschuldigde belasting af te dragen. Als bronbelasting is verschuldigd bij vervreemding van aandelen, kan er geen sprake zijn van inhouding door het in Nederland gevestigde lichaam, aangezien het in Nederland gevestigde lichaam waarvan de aandelen zijn vervreemd geen dividend heeft uitgekeerd waarover de bronbelasting kan worden ingehouden. Vandaar dat in deze situaties de belastingplichtige de belasting op aangifte dient te voldoen. Het tarief van de bronbelasting dient naar de mening van het kabinet gelijk te zijn aan het hoogste tarief in de vennootschapsbelasting. Om die reden is het voorgestelde tarief van de belasting 23,9%, hetgeen overeenkomt met het in dit wetsvoorstel voorgestelde tarief van de vennootschapsbelasting per 2020. Bij het per 2021 uitbreiden van het de conditionele bronbelasting met interest- en royaltybetalingen zal ook het tarief worden aangepast naar 22,25%; het tarief dat vanaf dan geldt in de vennootschapsbelasting.

Daarnaast worden maatregelen genomen op het vlak van het formele belastingrecht en de invordering. Deze maatregelen zijn dienstbaar aan de doelstellingen van de bronbelasting en beogen mogelijk misbruik juridisch te bestrijden. Deze maatregelen zien achtereenvolgens op de vraag bij wie kan worden overgegaan tot het naheffen van bronbelasting, op een uitbreiding van de bestaande informatie- en inlichtingenverplichtingen voor de inhoudingsplichtige en de belastingplichtige en op een nieuwe aansprakelijkheidsbepaling die zal gaan gelden ten aanzien van de bronbelasting.

Specifiek voor de bronbelasting wordt een naheffingsmogelijkheid voorgesteld op grond waarvan de inspecteur bij een belastbaar dividend de keuze krijgt aan wie hij de naheffingsaanslag bronbelasting oplegt: aan de in Nederland gevestigde inhoudingsplichtige of aan de in het buitenland gevestigde belastingplichtige. Ook op grond van de bestaande naheffingsmogelijkheid in de Algemene wet inzake rijksbelastingen (AWR) zou de inspecteur bij de inhoudingsplichtige of de in het buitenland gevestigde belastingplichtige kunnen naheffen. Anders dan ingevolge de AWR hoeft de inspecteur bij de bronbelasting, om te kunnen naheffen bij de belastingplichtige, niet aannemelijk te maken dat sprake is van het te weinig heffen van belasting wegens het niet naleven van de belastingwet door een ander dan de inhoudingsplichtige. Concreet houdt dat bijvoorbeeld in dat, voor naheffing bij de belastingplichtige, de inspecteur niet aannemelijk hoeft te maken dat te weinig bronbelasting is ingehouden en afgedragen door de inhoudingsplichtige als gevolg van het feit dat de belastingplichtige onjuiste of onvolledige gegevens heeft verstrekt aan die inhoudingsplichtige. De inspecteur dient bij de toepassing van deze voorgestelde discretionaire bevoegdheid de algemene beginselen van behoorlijk bestuur in acht te nemen. Voor de beschreven belaste vervreemdingsvoordelen geldt deze nieuwe naheffingsbevoegdheid echter niet. De verschuldigde bronbelasting bij dit belastbaar feit kan – bij ontbreken van een inhoudingsplichtige – alleen worden nageheven bij de belastingplichtige.

Daarnaast wordt het toepassingsbereik van een bestaande informatieverplichting in de AWR uitgebreid voor de bronbelasting. Op grond van de bestaande informatieverplichting in de AWR kan de inspecteur onder andere een in Nederland gevestigde vennootschap verplichten om gegevens en inlichtingen alsmede gegevensdragers welke voor de belastingheffing van die vennootschap van belang zijn te verstrekken, ondanks dat deze gegevens, inlichtingen en gegevensdragers in het bezit zijn van een moedervennootschap in het buitenland. De bestaande informatieverplichting is van toepassing indien de moedervennootschap een onmiddellijk of middellijk belang heeft van meer dan 50% in de in Nederland gevestigde vennootschap. Dit toepassingsbereik is niet gelijk aan de situaties waarin bronbelasting materieel verschuldigd kan zijn. Het bij de bronbelasting gehanteerde begrip van een kwalificerend belang kan namelijk meer situaties betreffen dan een onmiddellijk of middellijk belang van meer dan 50% in de in Nederland gevestigde vennootschap. Ten behoeve van de bronbelasting zal het toepassingsbereik van de bestaande informatieverplichting daarom worden uitgebreid. Daardoor zal de bepaling ook van toepassing zijn met betrekking tot gegevens, inlichtingen en gegevensdragers, welke voor de heffing van de belasting van belang kunnen zijn, die in het bezit zijn van een niet in Nederland gevestigd lichaam dat onmiddellijk of middellijk een kwalificerend belang heeft in een (in Nederland gevestigde) vennootschap.

Voorts wordt specifiek voor de bronbelasting een inlichtingenverplichting ingevoerd. Daarmee worden de inhoudingsplichtige en de belastingplichtige verplicht om uit eigen beweging juiste en volledige inlichtingen of gegevens die van belang kunnen zijn voor de heffing van bronbelasting aan de inspecteur te verstrekken. Verstrekking dient plaats te vinden binnen twee weken nadat de inhoudingsplichtige en de belastingplichtige bekend is geworden dat inlichtingen of gegevens niet, onjuist of onvolledig zijn verstrekt. Deze inlichtingenverplichting zorgt voor een actieve rol voor de inhoudingsplichtige of de belastingplichtige om een juiste heffing van bronbelasting te bewerkstellingen. Het opzettelijk of grofschuldig niet nakomen van deze inlichtingverplichting wordt aangemerkt als een vergrijp, dat vervolgens kan worden beboet met een vergrijpboete.

Tot slot wordt in de Invorderingswet 1990 een nieuwe aansprakelijkheidsbepaling opgenomen die specifiek ziet op de bronbelasting. Deze bepaling kan onder andere gelden ingeval de verschuldigde bronbelasting niet correct wordt ingehouden en afgedragen op aangifte en vervolgens de naheffingsaanslagen bronbelasting niet kunnen worden geïnd. Op grond van de nieuwe aansprakelijkheidsbepaling kunnen in bepaalde gevallen de bestuurders van de inhoudingsplichtige en de belastingplichtige hoofdelijk aansprakelijk worden gesteld voor de bronbelasting. Het wetsvoorstel biedt aan de bestuurders een mogelijkheid tot het leveren van tegenbewijs om aansprakelijkstelling te voorkomen.

Een goed vestigingsklimaat betekent vooral een goed investeringsklimaat. De investeringscapaciteit van het bedrijfsleven is medebepalend voor de economische groei en daarmee de hoogwaardigheid van de werkgelegenheid in Nederland. Ook in Nederland gevestigde bedrijven zullen bij het maken van de keuze waar zij gaan investeren niet alleen rekening houden met de Nederlandse situatie, maar ook met de aantrekkelijkheid van het investeringsklimaat in andere landen en in het bijzonder in de ons direct omringende landen. Een hoge belastingdruk op onder meer bedrijfswinst maakt het investeringsklimaat minder aantrekkelijk en gaat ten koste van de economische groei. Daar komt bij dat een aantrekkelijk investeringsklimaat voor binnenlandse investeerders ook aantrekkelijk zal blijken te zijn voor buitenlandse investeerders. Bij een goed vestigingsklimaat gaat het dus niet alleen om de aantrekkelijkheid van Nederland als vestigingslocatie, maar ook om de aantrekkelijkheid om hier al dan niet te investeren.35

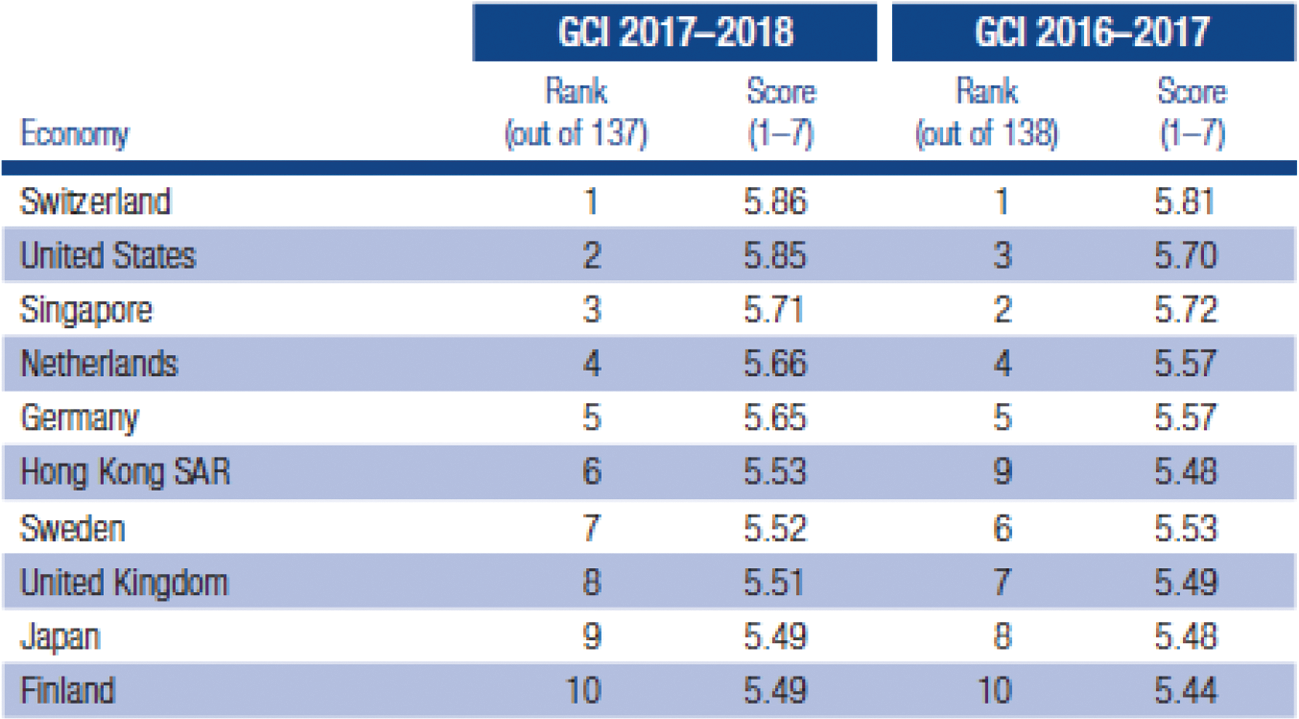

Heel veel mensen werken bij internationaal opererende bedrijven en bij bedrijven die daaraan toeleveren. Voor veel internationaal opererende bedrijven is Nederland een aantrekkelijk vestigingsland. Dit blijkt onder andere uit de monitor vestigingsklimaat van het «Netherlands Foreign Investment Agency» en uit de «Global Competitiveness Index» (GCI) van het «World Economic Forum», waarin Nederland op de vierde plaats staat van 138 landen.36

Figuur 3: Top-10 meest competitieve economieën volgens de GCI 2018

De internationale context waarin bedrijven opereren is echter voortdurend aan veranderingen onderhevig. Te denken valt aan de steeds verdere globalisering, activistische aandeelhouders en overnames, de Brexit, de veranderingen in het Amerikaanse belastingstelsel en niet in de laatste plaats het steeds verder naar elkaar toegroeien van winstbelastinggrondslagen van Europese landen door de implementatie van Europese richtlijnen tegen belastingontwijking. Dit laatste is positief, want het zorgt ervoor dat in alle EU-lidstaten belastingontwijking zo eenduidig mogelijk wordt aangepakt en de eigen grondslag wordt beschermd. Het betekent ook dat de nadruk meer komt te liggen op het tarief. Het is een internationale trend dat grondslagverbredende maatregelen gepaard gaan met tariefsverlagingen. Aantrekkelijke vestigings- en investeringslanden om ons heen zetten in op lagere tarieven. In dit verband geeft de Studiegroep Duurzame Groei aan dat een aantrekkelijk statutair Vpb-tarief belangrijk is om op de zogenoemde «shortlists» te komen van binnenlandse en buitenlandse investeerders.37 Nederland heeft thans een Vpb-tarief van 25% (en van 20% in de eerste schijf). Om onze goede positie in de huidige internationale context te behouden neemt het kabinet maatregelen.

Het kabinet stelt voor om, in combinatie met de verbreding van de grondslag, stapsgewijs het Vpb-tarief te verlagen naar 16% in de eerste schijf (voor winsten tot en met € 200.000) en 22,25% in de tweede schijf (voor winsten vanaf € 200.000) in 2021. Dit gebeurt in drie jaarlijkse stappen: met ingang van 2019 worden de tarieven verlaagd naar 19% (eerste schijf) respectievelijk 24,3% (tweede schijf), per 2020 worden de tarieven verder verlaagd naar 17,5% respectievelijk 23,9% en in 2021 naar 16% en 22,25%. Door de tarieven in beide schijven te verlagen, wordt herinvesteren binnen de onderneming aantrekkelijker voor zowel het midden- en kleinbedrijf (mkb) als het grootbedrijf. Daarbij profiteert het mkb relatief meer van de tariefsverlaging in de vennootschapsbelasting dan het grootbedrijf38, terwijl de afschaffing van de dividendbelasting primair ten goede komt aan het grootbedrijf. Bovendien wordt de lastenverlichting in de vorm van Vpb-tariefsverlaging – zoals ook opgemerkt in het mkb-actieplan van de Staatssecretaris van Economische Zaken en Klimaat – voor een groot deel gefinancierd door maatregelen die het mkb niet of nauwelijks raken, zoals de per 2019 in te voeren earningsstrippingmaatregel en de per 2018 ingevoerde verhoging van het effectieve tarief in de innovatiebox. Om te komen tot een evenwichtig lastenbeeld voor bedrijven, wordt het hoge Vpb-tarief minder verlaagd dan was aangekondigd in het regeerakkoord (21% in 2021). Met het tarief van 22,25% komt Nederland in 2021 rond het EU-gemiddelde uit. Dit is ook in lijn met de tarieven die bijvoorbeeld in de Scandinavische landen39 worden gehanteerd.

|

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|

|

Eerste schijf |

20% |

19% |

17,5% |

16% |

|

Tweede schijf |

25% |

24,3% |

23,9% |

22,25% |

De Vpb-tariefsverlaging wordt voor een belangrijk deel gefinancierd uit grondslagverbreding. De belangrijkste grondslagverbredende maatregel betreft de earningsstrippingmaatregel uit het implementatiewetsvoorstel ATAD1. De beoogde datum van inwerkingtreding van die maatregel is 1 januari 2019. De afschaffing van enkele specifieke renteaftrekbeperkingen in verband met het invoeren van de earningsstrippingmaatregel wordt toegelicht in paragraaf 5.2. De afschaffing van de fiscale aftrekbaarheid van de vergoeding over aanvullend tier 1-kapitaalinstrumenten wordt toegelicht in paragraaf 5.3. Daarnaast bevat dit wetsvoorstel een drietal in het regeerakkoord aangekondigde grondslagverbredende maatregelen in de Vpb. De eerste houdt verband met het afschaffen van de dividendbelasting en houdt in dat het fiscale beleggingsinstellingen niet meer is toegestaan om direct te beleggen in Nederlands vastgoed. Daarnaast wordt de voorwaartse verliesverrekening versoberd en wordt de afschrijving op gebouwen in eigen gebruik beperkt. Op deze maatregelen wordt hierna in paragraaf 5.4, respectievelijk de paragrafen 5.5 en 5.6, ingegaan.

De earningsstrippingmaatregel is een generieke renteaftrekbeperking die de aftrekbaarheid van het saldo aan rente beperkt tot 30% van de zogenoemde fiscale EBITDA40 (kort gezegd: brutobedrijfsresultaat). Als gevolg daarvan wordt de aftrekbaarheid van rente direct afhankelijk van de belastbare grondslag in Nederland. Het kabinet implementeert deze maatregel aanzienlijk strenger dan de minimumnorm uit ATAD1. De maatregel zorgt voor een meer gelijke fiscale behandeling van eigen vermogen en vreemd vermogen, hetgeen de kans verkleint dat bedrijven zich om fiscale redenen bovenmatig financieren met vreemd vermogen. Daardoor worden bedrijven gestimuleerd om in de toekomst eerder investeringen te doen waarvoor eigen vermogen de aangewezen financieringsvorm is, zoals voor innovatieve, risicovolle projecten. Voor een nadere toelichting op de earningsstrippingmaatregel wordt verwezen naar de memorie van toelichting bij het implementatiewetsvoorstel ATAD1.

Voor de toepassing van de earningsstrippingmaatregel wordt de vraag of rente aftrekbaar is vanaf 1 januari 2019 bepaald aan de hand van een algemene norm. De aftrekbeperking als gevolg van de earningsstrippingsmaatregel is generiek van toepassing op álle rente die per saldo is verschuldigd. Met andere woorden, zolang een belastingplichtige aan de algemene norm voldoet, is in beginsel sprake van aftrek. Zodra een belastingplichtige die norm overschrijdt, wordt de aftrek beperkt.

Deze benadering staat in contrast met de benadering die tot nu toe is gehanteerd in de Wet Vpb 1969 waarin enkel specifieke renteaftrekbeperkingen gelden die gericht zijn tegen bepaalde omschreven vormen van grondslaguitholling. Met de invoering van de earningsstrippingsmaatregel komt dan ook de vraag op of het passend is dat die benadering moet worden gecontinueerd naast die nieuwe, algemene norm. Het kabinet beantwoordt die vraag ontkennend en is van mening dat, mede door de internationale ontwikkelingen, de ingezette lijn op weg naar een generieke benadering van renteaftrek ook tot gevolg moet hebben dat nut en noodzaak van bestaande specifieke renteaftrekbeperkingen tegen het licht moet worden gehouden. Om die reden wordt in dit wetsvoorstel voorgesteld de aftrekbeperking voor bovenmatige deelnemingsrente, de aftrekbeperking voor bovenmatige overnamerente en de beperking van de verrekening van verliezen voor houdster- en financieringsmaatschappijen (houdsterverliezen) af te schaffen. Deze laatste bepaling is strikt genomen geen renteaftrekbeperking, maar in de praktijk gaat het veelal om verliezen ontstaan door rentelasten. Waar in deze toelichting in algemene zin wordt gesproken over het afschaffen van specifieke renteaftrekbeperkingen, wordt daarom ook deze bepaling bedoeld. Het vervangen van deze specifieke bepalingen door één generieke renteaftrekbeperking zorgt voor een robuuster systeem van renteaftrekbeperkingen. En het voorkomt dat, als de specifieke renteaftrekbeperkingen wel zouden blijven bestaan naast de earningsstrippingmaatregel, sprake kan zijn van overlap. Daarmee voorkomt het kabinet een verdere toename van de complexiteit in een toch al zeer complexe belastingwet.

De schuif van specifiek naar generiek zal veelal betekenen dat rente die nu niet in aftrek wordt beperkt in de nieuwe situatie wel in aftrek wordt beperkt. Maar andersom is ook mogelijk, al schat het kabinet in dat dit – vanwege de overlap – beduidend minder frequent zal zijn. Per saldo zal er aanzienlijk minder renteaftrek worden toegelaten.

Aftrekbeperking voor bovenmatige deelnemingsrente

De aftrekbeperking voor bovenmatige deelnemingsrente sluit renteaftrek uit op schulden die geacht worden verband te houden met een investering in een deelneming. Het kabinet is van mening dat deze specifieke renteaftrekbeperking kan vervallen, omdat de earningsstrippingmaatregel de facto ook de renteaftrek ter zake van de financiering van vrijgestelde winstbestanddelen beperkt. Voor de toepassing van de earningstrippingmaatregel maken vrijgestelde deelnemingsvoordelen namelijk geen deel uit van de fiscale EBITDA voor het bepalen van ruimte voor renteaftrek.

Aftrekbeperking voor bovenmatige overnamerente

De aftrekbeperking voor bovenmatige overnamerente richt zich tegen structuren waarin een overnameholding met vreemd vermogen een vennootschap overneemt en een fiscale eenheid vormt met de overgenomen vennootschap waardoor de rentelasten op het vreemd vermogen van de overnameholding worden afgezet tegen de winsten van de overgenomen vennootschap. Omdat bij de earningsstrippingmaatregel geen groepsuitzondering is opgenomen, worden overnamehoudsters in beginsel ook geraakt door de earningsstrippingmaatregel. Hierdoor blijft de rente op overnameschulden – binnen de nieuwe normen van de earningsstrippingmaatregel – in aftrek beperkt.

Beperking van de verrekening van houdsterverliezen

De beperking van de verrekening van houdsterverliezen regelt dat verliezen die zijn ontstaan in de periode dat de belastingplichtige houdster- of financieringswerkzaamheden verricht, alleen verrekenbaar zijn met winsten uit periodes dat de belastingplichtige vergelijkbare activiteiten verricht. Zoals hiervoor al aangegeven, is dit daarmee strikt genomen geen renteaftrekbeperking; de beperking ziet op verliesverrekening. Omdat de earningsstrippingmaatregel de renteaftrek, zoals beschreven, koppelt aan de fiscale EBITDA van belastingplichtige zullen houdster- en financieringsmaatschappijen met een lage fiscale winst, die nu geraakt worden door de beperking van de verliesverrekening, in de regel ook geraakt worden door de earningstrippingmaatregel.

Niet alle specifieke renteaftrekbepalingen worden afgeschaft. De specifieke renteaftrekbeperking gericht tegen winstdrainage blijft bestaan. Deze renteaftrekbeperking is grotendeels een codificatie van zogenoemde «fraus legis» jurisprudentie en blijft van belang naast een earningsstrippingmaatregel. Daarnaast blijft de renteaftrekbeperking bestaan die betrekking heeft op een geldlening in een gelieerde verhouding die geen vaste aflossingsdatum heeft of een aflossingsdatum die meer dan tien jaar is gelegen na het tijdstip van het aangaan daarvan, waarbij er geen vergoeding op die lening is overeengekomen of een vergoeding die in belangrijk mate lager is dan hetgeen in het economisch verkeer door onafhankelijke partijen zou zijn overeengekomen. Omdat deze bepaling zich richt tegen internationale mismatches (aftrek in het ene land en geen heffing in het andere land) blijft ook deze bepaling relevant naast een earningsstrippingmaatregel.

Bij brief van 29 juni 2018 heeft het kabinet beide Kamers der Staten-Generaal geïnformeerd dat het voornemens is om de bepaling die de fiscale aftrekbaarheid van de vergoeding over aanvullend tier 1-kapitaalinstrumenten41 regelt per 1 januari 2019 te laten vervallen. Hierdoor zal de vergoeding over aanvullend tier 1-kapitaalinstrumenten niet meer aftrekbaar zijn bij de fiscale winstbepaling, aangezien deze instrumenten op grond van de (overige) Nederlandse wet- en regelgeving en jurisprudentie fiscaal als eigen vermogen worden aangemerkt. Aanvullend tier 1-kapitaalinstrumenten worden ook in de commerciële balans veelal aangeduid als eigen vermogen en tellen ook in de zogenoemde leverage ratio (voor prudentiële doeleinden) mee als eigen vermogen. Aanvullend tier 1-kapitaalinstrumenten worden vaak aangeduid als «hybride kapitaal», omdat deze kenmerken hebben van zowel eigen als vreemd vermogen.

Een gezonde financiële sector

Dit kabinet hecht net als voorgaande kabinetten waarde aan een gezonde financiële sector. De huidige bepaling geeft een prikkel tot het aanhouden van aanvullend tier 1-kapitaalinstrumenten in plaats van tier 1-kernkapitaal. Tier 1-kernkapitaal kent over het algemeen een hogere mate van verliesabsorptie dan aanvullend tier 1-kapitaal. Het kabinet acht, gelet op het voorgaande, het onwenselijk dat aanvullend tier 1-kapitaalinstrumenten van banken en verzekeraars fiscaal gunstiger worden behandeld dan tier 1-kernkapitaal.

Eigen en vreemd vermogen

Het kabinet streeft, zoals onder meer aangegeven in de fiscale beleidsagenda42, naar een fiscaal meer gelijke behandeling van eigen vermogen en vreemd vermogen. Om tot een meer gelijke behandeling van eigen vermogen en vreemd vermogen te komen, is de inzet van dit kabinet om de prikkel voor de financiering met vreemd vermogen (daaronder begrepen hybride vermogen) te beperken door de fiscale aftrekbaarheid van de vergoeding over vreemd vermogen (rente) te beperken. Het kabinet kiest in dit verband niet voor het invoeren van een brede aftrek voor eigen vermogen, maar om de prikkel voor alle onder de vennootschapsbelasting vallende lichamen voor financiering met vreemd vermogen te beperken. De fiscale aftrekbaarheid van de vergoeding over aanvullend tier 1-kapitaalinstrumenten kan worden gezien als een aftrek voor een specifiek deel van het hybride kapitaal van banken en verzekeraars. Als zodanig past de voorgestelde maatregel in de ingezette kabinetslijn.

Staatssteunrisico

Het kabinet heeft de afgelopen jaren steeds verdedigd dat de fiscale aftrekbaarheid van de vergoeding over aanvullend tier 1-kapitaalinstrumenten niet als staatssteun kan worden aangemerkt. Deze opvatting is niet onomstreden gebleken. De Europese Commissie (EC) heeft laten weten niet overtuigd te zijn van de inpasbaarheid in het Europese raamwerk van staatssteunregels van de maatregel die de fiscale aftrek van de vergoeding over aanvullend tier 1-kapitaalinstrumenten regelt. Daarom heeft zij Nederland verzocht maatregelen te treffen waarmee de door de EC geuite staatssteunbezwaren voor de toekomst worden weggenomen. Nederland pleit in Europa voor strenge handhaving van de staatssteunregels, met name waar het gaat om de financiële sector. Om die reden acht het kabinet het signaal van de EC, dat toch mogelijk sprake is van staatssteun, mede van belang om voor te stellen de onderhavige bepaling te laten vervallen.

Indien niet wordt tegemoetgekomen aan de bezwaren van de EC, bestaat de mogelijkheid dat zij een formeel staatssteunonderzoek start, hetgeen zou kunnen leiden tot een besluit dat sprake is van onrechtmatige en onverenigbare staatssteun waardoor terugvordering van de reeds verleende staatssteun aan banken en verzekeraars onontkoombaar is. De EC lijkt echter geen formele staatssteunprocedure na te streven als Nederland in dit stadium preventief aan de geuite bezwaren tegemoetkomt. Daarnaast heeft de EC het voornemen om ten aanzien van de fiscale behandeling van aanvullend tier 1-kapitaalinstrumenten te streven naar een gelijke behandeling van alle lidstaten van de EU die specifiek voor de financiële sector de vergoeding over aanvullend tier 1-kapitaalinstrumenten aftrekbaar hebben gemaakt. Gelet op de beoogde gelijke behandeling hecht het kabinet waarde aan dit voornemen en heeft het meegewogen bij de besluitvorming over de voorgestelde maatregel.

Het afschaffen van de dividendbelasting heeft in tweeërlei opzicht gevolgen voor fiscale beleggingsinstellingen (fbi’s). Ten eerste vervalt met het afschaffen van de dividendbelasting in 2020 automatisch ook de afdrachtvermindering voor fbi’s in de dividendbelasting. Ten tweede is in het regeerakkoord aangekondigd dat fbi’s vanaf 2020 niet meer direct in Nederlands vastgoed mogen beleggen (vastgoedmaatregel) in verband met het afschaffen van de dividendbelasting. In de praktijk beleggen fbi’s globaal genomen ofwel in effecten ofwel in vastgoed (direct of via aandelenbelangen in vastgoedlichamen, hierna wordt uitgegaan van direct gehouden Nederlands vastgoed). Het verdwijnen van de afdrachtvermindering raakt in de praktijk vooral fbi’s die in effecten beleggen (effecten-fbi’s). De vastgoedmaatregel raakt fbi’s die in Nederlands vastgoed beleggen (vastgoed-fbi’s). Hierna wordt eerst ingegaan op de afdrachtvermindering. Het vervallen van de afdrachtvermindering als gevolg van het afschaffen van de dividendbelasting is geen maatregel die ziet op de grondslag van de Vpb maar wordt in deze paragraaf desalniettemin toegelicht. Vervolgens wordt ingegaan op de vastgoedmaatregel.

Vervallen afdrachtvermindering

Een fbi is onderworpen aan een nultarief voor de Vpb. De achtergrond hiervan is om beleggen via een collectieve beleggingsinstelling fiscaal zoveel mogelijk neutraal te behandelen ten opzichte van rechtstreeks beleggen zonder tussenkomst van een beleggingsinstelling. In samenhang daarmee is een fbi verplicht om jaarlijks de winst uit te delen aan haar beleggers. Op die winstuitdeling wordt nu dividendbelasting ingehouden. Binnenlandse beleggers kunnen de door een fbi ingehouden dividendbelasting vervolgens verrekenen met de verschuldigde inkomstenbelasting of vennootschapsbelasting.43 Voor buitenlandse beleggers in een fbi is de dividendbelasting in beginsel eindheffing.

Omdat een fbi geen vennootschapsbelasting verschuldigd is, kan een fbi de dividendbelasting en buitenlandse bronbelasting die ten laste van de fbi is ingehouden (dus ten aanzien van beleggingen van die fbi) niet verrekenen. Dat zou betekenen dat de bronbelasting op het niveau van de fbi blijft «hangen». Om dit te voorkomen, is in de dividendbelasting speciaal voor fbi’s de zogenoemde afdrachtvermindering ingevoerd.44 Dit houdt kort gezegd in dat een fbi de op haar winstuitdelingen af te dragen dividendbelasting mag verminderen met de ten laste van de fbi ingehouden dividendbelasting of buitenlandse bronbelasting. De belegger in de fbi mag wel het volledige bedrag aan de door de fbi ingehouden (maar niet of niet volledig afgedragen) dividendbelasting verrekenen met zijn inkomsten- of vennootschapsbelasting. Hierdoor wordt de ten laste van de fbi ingehouden (buitenlandse) bronbelasting de facto alsnog verrekend op het niveau van de belegger. Door het afschaffen van de dividendbelasting, zal ook de afdrachtvermindering vervallen. Er is immers geen sprake meer van een afdracht van dividendbelasting die verminderd kan worden.

Het gevolg is dat buitenlandse bronbelasting op het niveau van de fiscale beleggingsinstelling blijft «hangen». Overigens is dit ook het geval bij onze grootste concurrenten op het gebied van beleggingsinstellingen: ook bij de Luxemburgse en de Ierse collectieve (van Vpb vrijgestelde) beleggingsinstelling kan de bronbelasting niet verrekend worden. Door het vervallen van de afdrachtvermindering kan, afhankelijk van de beleggingen van de fbi, het rendement van beleggers die participeren in een fbi dalen. Deze mogelijke rendementsdaling geldt niet voor zover niet aan de Vpb onderworpen rechtspersonen via fbi’s in effecten beleggen. Het zal dan met name gaan om pensioenfondsen. Een fbi mag de afdrachtvermindering voor buitenlandse bronbelasting namelijk niet toepassen voor zover die pensioenfondsen beleggen via deze fbi (omdat pensioenfondsen de dividendbelasting kunnen terugvragen). Voor de volledigheid wordt opgemerkt dat Nederland het uitgangspunt hanteert dat een fbi, ook na het afschaffen van de dividendbelasting, recht behoudt op toegang tot de door Nederland gesloten belastingverdragen en de daarin opgenomen vermindering van buitenlandse bronbelasting.

Fiscale beleggingsinstelling mag niet meer direct in Nederlands vastgoed beleggen

Het kabinet stelt voor dat een fbi vanaf 2020 niet meer direct mag beleggen in Nederlands vastgoed in verband met het afschaffen van de dividendbelasting. Zonder deze maatregel zou in situaties met buitenlandse beleggers in fbi’s het Nederlandse heffingsrecht verloren gaan over resultaten uit in Nederland gelegen vastgoed (onroerende zaken en de daarop betrekking hebbende rechten; hierna aan te duiden als vastgoed). Immers, zoals hiervoor aangegeven is een fbi onderworpen aan een nultarief voor de Vpb en is op de (verplichte) winstuitdelingen van een fbi dividendbelasting verschuldigd. Voor buitenlandse beleggers in een fbi die belegt in Nederlands vastgoed dient thans op die manier, dus via de dividendbelasting, de belastingheffing over de resultaten uit dat vastgoed te worden geëffectueerd.

Voorgaande betekent dat Nederland, na het afschaffen van de dividendbelasting, geen belasting meer zou kunnen heffen over de beleggingsresultaten uit in Nederland gelegen vastgoed dat direct in handen is van fbi’s in situaties met buitenlandse beleggers. Dit is ongewenst, te meer daar het internationaal onomstreden is dat het heffingsrecht over vastgoed toekomt aan het land waarin het vastgoed is gelegen (situsbeginsel). Het in stand laten van de dividendbelasting voor (vastgoed-) fbi’s vindt het kabinet geen wenselijke optie, om de redenen zoals aangegeven in de brief van de Staatssecretaris van Financiën aan de Tweede Kamer van 25 mei 2018.45 Omdat een fbi geen dividendbelasting meer hoeft in te houden, en ook geen Vpb is verschuldigd, bevindt een fbi zich na het afschaffen van de dividendbelasting op deze wezenlijke punten in een vergelijkbare situatie als een vrijgestelde beleggingsinstelling (vbi). Een vbi is over de winst ook geen vennootschapsbelasting verschuldigd en is sinds de introductie ervan in 2007 uitgezonderd van inhoudingsplicht voor de dividendbelasting. Bij de introductie van de vbi is – kort gezegd – ook Nederlands vastgoed uitgesloten als beleggingsobject voor de vbi, omdat anders het Nederlandse heffingsrecht ter zake van het vastgoed verloren zou gaan in situaties met buitenlandse beleggers.46 Als de dividendbelasting is afgeschaft, gaat deze redenering ook gelden voor de fbi. Daarom mag een fbi na het afschaffen van de dividendbelasting niet meer direct beleggen in Nederlands vastgoed. Op die manier wordt eveneens een toekomstige belastingderving voorkomen als gevolg van een aanzuigende werking die – zonder Vpb en dividendbelasting – zou ontstaan voor buitenlandse beleggers om via fbi’s te gaan beleggen in Nederlands vastgoed.

Overigens zijn er ook nu al redenen om deze maatregel te nemen. Ten eerste kan in bepaalde situaties met buitenlandse beleggers het heffingsrecht over Nederlands vastgoed in handen van fbi’s niet of niet volledig geëffectueerd worden. Dit kan zich voordoen als een buitenlandse belegger een belang van 10% of meer heeft in de fbi en de dividendbelasting onder het van toepassing zijnde belastingverdrag wordt teruggebracht, in voorkomende gevallen tot nihil. Ten tweede mag een fbi, om niet in strijd te komen met het EU-recht (vrijheid van vestiging), ook buiten Nederland zijn gevestigd. Dit betekent dat wanneer een buitenlandse beleggingsinstelling, die direct belegt in Nederlands vastgoed, zich beroept op de fbi-status en ook daadwerkelijk aan alle voorwaarden van het fbi-regime zou voldoen, Nederland geen Vpb kan heffen over de winst uit het Nederlandse vastgoed van de buitenlandse beleggingsinstelling. Het Nederlandse vastgoed vormt dan namelijk een vaste inrichting, waarbij de aan die vaste inrichting toerekenbare winst belast is tegen 0% Vpb en de buitenlandse beleggingsinstelling niet inhoudingsplichtig is voor de dividendbelasting. In beide situaties staat de belastingheffing over de beleggingsresultaten uit Nederlandse vastgoed van een fbi reeds onder druk. Na het afschaffen van de dividendbelasting gaat dit gelden ten aanzien van alle buitenlandse beleggers in een fbi.

Het blijft wel mogelijk voor een fbi om direct te beleggen in buitenlands vastgoed. Ook blijft het mogelijk om indirect in Nederlands vastgoed te beleggen. Dat wil zeggen dat een fbi aandelen kan houden in regulier belaste dochtervennootschappen die beleggen in Nederlands vastgoed (vastgoedbeleggingsdochters). Een fbi kan voortaan dus in Nederlands vastgoed beleggen door middel van het houden van aandelen in een regulier belaste vennootschap. Omdat vastgoedbeleggingsdochters zijn onderworpen aan Vpb, kan Nederland de voordelen uit dit Nederlandse vastgoed in de heffing van de Vpb betrekken.

Gevolgen maatregel