Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2018-2019 | 35000 nr. S |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 19 juli 2019

Tijdens de Algemene Financiële beschouwingen in de Eerste Kamer hebben de leden Postema, Binnema, Van Leeuwen, Van Apeldoorn en Sent een motie voorgesteld die de regering verzoekt om de lessen die zij trekt uit de financieel-economische crisis voor het toenmalige, huidige en toekomstige regeringsbeleid inzichtelijk te maken.

In deze brief zal ik namens het kabinet ingaan op de lessen die kunnen worden getrokken uit de roerige economische periode die Nederland heeft meegemaakt van 2007 tot en met 2013, waarin een financiële crisis en de daaropvolgende Europese schuldencrisis hebben geleid tot een van de sterkste economische neergangen van de afgelopen 100 jaar.

De financiële en economische crisis 2007–2013

De financiële crisis

Met als dieptepunt het faillissement van de Amerikaanse zakenbank Lehman Brothers in 2008, ontwikkelde de crisis die was ontstaan op de Amerikaanse hypotheek- en huizenmarkt zich tot een wereldwijde financiële crisis. Met name in ontwikkelde economieën daalde de waarde van financiële activa, waardoor financiële instellingen in de problemen kwamen. Overheden hebben moeten ingrijpen door middel van steun aan banken om te zorgen dat het functioneren van het systeem niet in gevaar kwam. Daarnaast hebben diverse centrale banken onconventioneel monetair beleid aangewend om de economie te stimuleren. De financiële crisis was de opmaat voor de Europese schuldencrisis en een langere periode van economische neergang in de eurozone.

De financiële crisis heeft grote gevolgen gehad voor de overheidsfinanciën zowel in de Verenigde Staten (VS) als in de Europese landen. Naast een verlies van vertrouwen als gevolg van problemen in de financiële sector kwamen de economieën van veel Europese landen ook in een recessie terecht. In een recessie kunnen automatische stabilisatoren in de nationale begroting de economie stabiliseren. De belastinginkomsten dalen automatisch in slechte economische tijden door een afname in bedrijfswinsten, inkomen uit arbeid en consumptie, terwijl de uitgaven aan sociale zekerheid stijgen als de werkloosheid toeneemt. Hierdoor stimuleert de overheid de economie, maar daalt het begrotingssaldo van de overheid. In goede tijden werkt dit mechanisme omgekeerd. De schok van de financiële crisis was zo groot dat de werking van automatische stabilisatoren tot forse begrotingstekorten leidde. Ook door het overeind houden van voor de economie cruciale financiële instellingen die in de problemen waren gekomen, steeg de overheidsschuld flink. Hierdoor zette beleggers in toenemende mate vraagtekens bij de kredietwaardigheid van diverse landen en kwamen deze overheden vervolgens in de problemen.

De Europese schuldencrisis

In een aantal landen in de EU leidde de stijging van de publieke schuld tot problemen, meer dan in de VS. Dit kwam onder meer omdat de financiële sector in veel Europese landen relatief groot was ten opzichte van de totale economie. Daarnaast is de rente op de publieke schuld van eurolanden sinds de invoering van de euro geconvergeerd. Voor de introductie van de euro kenden landen als Nederland, Duitsland en Oostenrijk een relatief lage rente op hun uitstaande overheidsschuld. Landen als Italië, Griekenland en Spanje betaalden een hogere rente, omdat zij in het verleden vaker te maken hadden gehad met een devaluatie van hun munt en – daaruit voortvloeiend – hogere inflatie. De introductie van de euro had een neerwaarts effect op de inleenrentes van deze landen. Een aantal landen kende bovendien een relatief grote instroom van kapitaal, die niet altijd werd geïnvesteerd in productieve sectoren. Dit werkte het ontstaan van onevenwichtigheden en bubbelvorming in de bankensector en de economie in de hand. De convergentie van rentes suggereerde dat er geen verschillen waren tussen de kredietwaardigheid van lidstaten. Toen tijdens de crisis onder beleggers een kapitaalvlucht naar veilige havens ontstond kwamen de fundamentele verschillen meer bloot te liggen. Investeerders gingen kritischer kijken naar de kredietwaardigheid van een lidstaat. Hierdoor liepen de inleenrentes in landen die als meer risicovol werden gezien op, waardoor de financieringstekorten voor deze landen ook toenamen en de kredietwaardigheid nog verder onder druk kwam te staan.

Nederland in de crisis

Ook voor Nederland hebben de financiële crisis en de Europese schuldencrisis flinke negatieve gevolgen gehad. Financiële instellingen in Nederland kwamen net als in veel andere landen in de problemen door de daling van de prijzen en het gebrek aan onderling vertrouwen in de financiële markten. De Nederlandse staat moest uiteindelijk een aantal banken en verzekeraars te hulp komen met steun en in het geval van ABN AMRO en SNS REAAL zelfs volledige nationalisatie. De crisis bleef ook in Nederland niet beperkt tot de financiële sector. Vanwege de onzekerheid stelden bedrijven investeringen uit en hielden huishoudens de hand steeds meer op de knip. In de tweede helft van 2008 kwam Nederland in een economische crisis terecht. Vijftien achtereenvolgende maanden kromp het Nederlandse bruto binnenlands product (bbp). In 2009 bedroeg de daling van het bbp zelfs 3,7%, de grootste daling ooit gemeten door het CBS. Net als in veel andere landen verslechterde de financiële positie van Nederland daardoor aanzienlijk.

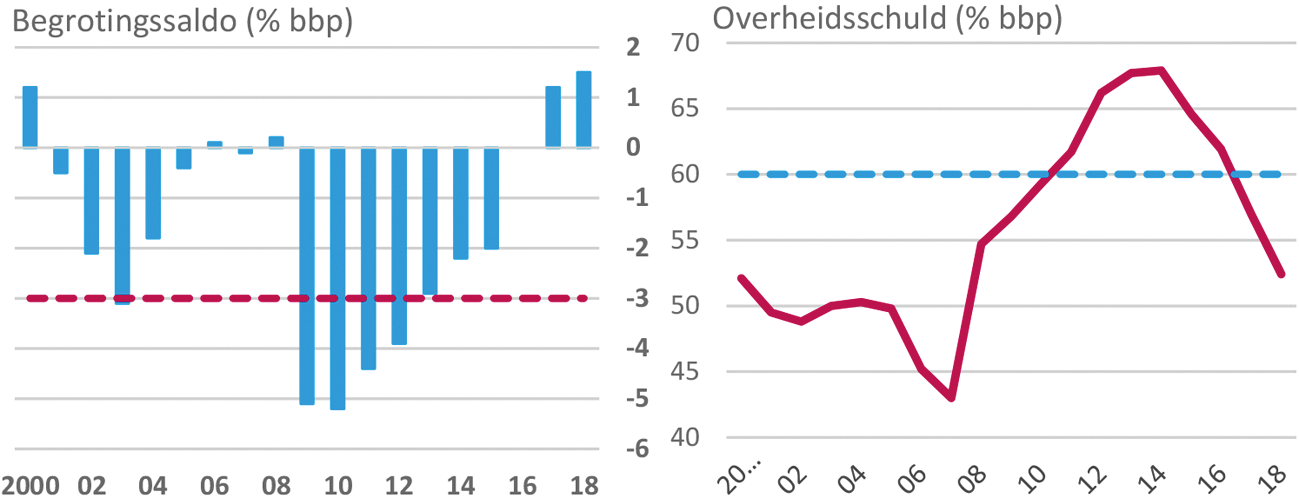

Bij de aanvang van de financiële crisis stond Nederland er budgettair goed voor. Het toenmalige kabinet reageerde op de financiële crisis met een stimuleringspakket van extra uitgaven en lastenverlichtingen, verdeeld over 2009 en 2010. Het begrotingstekort liep in deze jaren op tot ruim 5% van het bbp. In oktober 2009 stelde de Europese Raad op aanbeveling van de Europese Commissie vast dat er in Nederland sprake was van een buitensporig tekort (op basis van het tekortcriterium). Nederland belandde hiermee in de correctieve arm van het Stabiliteits- en Groeipact (SGP). De staatsschuld steeg in de jaren erna naar bijna 60% van het bbp. Het daaropvolgende kabinet wilde de overheidsfinanciën weer op orde brengen. Na een korte periode van economisch herstel kwam Nederland opnieuw in een recessie terecht. Door maatregelen van het kabinet daalde het begrotingstekort naar 3,9% bbp in 2012. Door de aanhoudende tekorten en door de interventies in de financiële sector als gevolg van de crisis bleef het schuldniveau echter oplopen, tot ruim 66%. Om te voldoen aan de Europese begrotingsnormen en gegeven het uitblijven van economische herstel, werden aanvullende maatregelen genomen. Het begrotingstekort verbeterde mede hierdoor geleidelijk. In 2013 was het saldo voor het eerst sinds 2009 weer hoger dan –3% bbp, met als gevolg dat Nederland werd ontslagen uit de correctieve arm van het SGP. Pas in 2016 was de begroting weer in evenwicht. De overheidsschuld steeg uiteindelijk tot 68% in 2014.

Figuur 1. Begrotingssaldo en overheidsschuld van Nederland (%bbp)

Bron: eigen cijfers Ministerie van Financiën

Lessen uit de crisis

De crisisperiode van 2007 tot en met 2013 heeft voor ontwikkelde landen over de hele wereld flinke negatieve gevolgen gehad. Een periode van neergang van deze omvang hadden veel landen lange tijd niet meegemaakt. Om te voorkomen dat landen in de nabije toekomst nogmaals met een crisis van dit formaat zouden worden geconfronteerd zijn er veel maatregelen genomen. Deze maatregelen dienen om het risico op een nieuwe crisis te beperken, in de financiële sector in het bijzonder, en de economie in het algemeen robuuster en schokbestendiger te maken. Daarnaast zijn er lessen geleerd over handelen als er toch een financiële of economische crisis uitbreekt.

In het vervolg van deze brief wordt eerst ingegaan op de lessen die we hebben getrokken uit de crisis op nationaal niveau en daarna op Europees en internationaal niveau.

Nationaal beleid

Trendmatig begrotingsbeleid

In Nederland streven we ernaar trendmatig begrotingsbeleid te voeren. Het trendmatig begrotingsbeleid is gericht op automatische stabilisatie. Met het laten werken van automatische stabilisatoren wordt beoogd anticyclisch beleid te voeren waarmee economische fluctuaties worden gedempt en zwabberbeleid wordt voorkomen1. Het voordeel aan automatische stabilisatie is dat het gebruik ervan min of meer vanzelf gaat, de stimulus loopt vanzelf af bij het aantrekken van de economische groei, en het relatief sterk gericht is op kwetsbare groepen (met een grote bestedingsneiging als hun budgetrestrictie wordt versoepeld).

Tijdens de crisis is echter geregeld afgeweken van het trendmatig begrotingsbeleid. Dit was nodig omdat door de aanhoudende tekorten en het uitblijven van economische herstel. Het schuldniveau bleef oplopen en het toenmalige kabinet voelde zich genoodzaakt om bezuinigingsmaatregelen te nemen om te blijven voldoen aan de Europese begrotingsnormen en het vertrouwen van de financiële markten niet te verliezen. Door het afwijken van het trendmatige begrotingsbeleid konden automatische stabilisatoren niet optimaal functioneren.

Hieruit is de les getrokken dat er in goede tijden voldoende buffers opgebouwd moeten worden om trendmatig begrotingsbeleid te laten werken. Alleen zo kan er voldoende ruimte gecreëerd worden om in tijden van recessie de automatische stabilisatoren volop te laten werken, waardoor er in economisch mindere tijden niet direct hoeft te worden bezuinigd. Tijdens de crisis kwamen door het stabiliserend beleid van de Nederlandse overheid de grenzen van de Europese begrotingsnormen in zicht. Dit hoeft niet noodzakelijk te leiden tot bezuinigingen. Zeker niet op korte termijn, wat in een crisis ook nadelig zou zijn aangezien dat een recessie versterkt. Voorwaarde om niet te hoeven bezuinigen op korte termijn is wel dat er voordien afdoende marge is ten opzichte van de Europese grenswaarden. De Europese begrotingsregels van het Stabiliteits- en Groeipact (SGP) voorzien ook in de werking van automatische stabilisatoren. Landen die in lijn handelen met de vereisten van de preventieve arm, zoals Nederland, zijn in de regel goed in staat automatische stabilisatoren te laten werken zonder dat regels van het SGP worden overschreden. Daarnaast kent het SGP bepalingen voor flexibiliteit en zware recessies om te voorkomen dat lidstaten in economisch zwaar weer moet bezuinigen.

Een van de maatregelen die na de crisis is genomen om het trendmatig begrotingsbeleid beter te verankeren en daarmee de stabiliserende werking van het begrotingsbeleid te versterken is het buiten het uitgavenplafond te plaatsen van (conjuncturele) kosten gerelateerd aan werkloosheid2. Hierdoor hoeven toenemende werkloosheidsuitkeringen niet meer te leiden tot bezuinigen elders.

Een schokbestendige economie

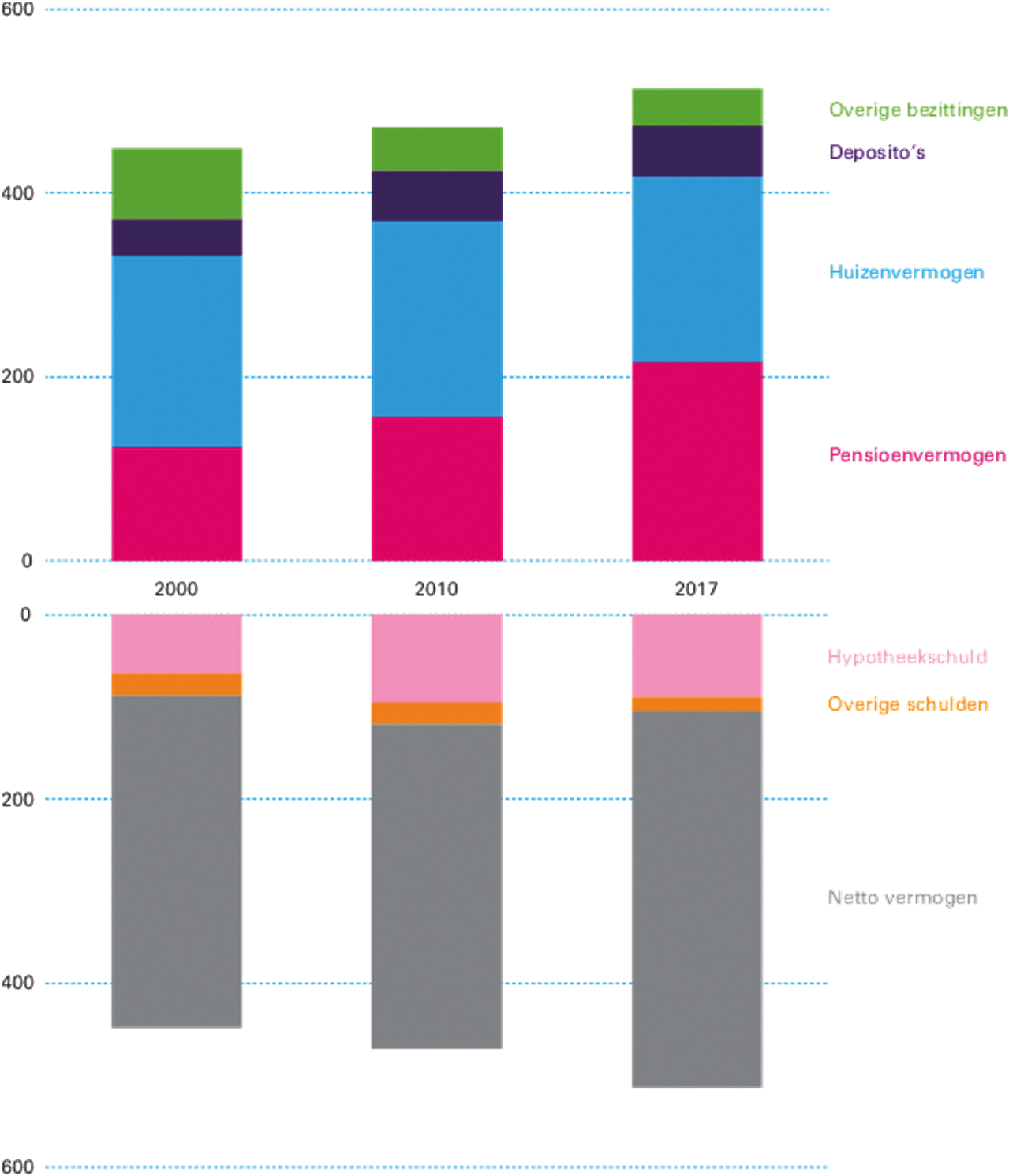

De financiële crisis en de Europese schuldencrisis hebben forse negatieve effecten gehad voor de reële economie in Nederland. Ook in vergelijking met veel andere eurolanden heeft Nederland een relatief lange periode van economische stagnatie gekend; voor Nederland was de crisis diep en duurde deze relatief lang. Dit komt onder andere door het feit dat Nederland sterk afhankelijk is van het buitenland en omdat er in Nederland sprake is van relatief hoge particuliere schulden. Met name Nederlandse huishoudens hebben last van zogenaamde «lange balansen» hebben, dat wil zeggen; zowel grote vermogens als hoge schulden. Dat vermogen zit vooral in het pensioen en de eigen woning, en daar staan onder andere hoge hypotheekschulden tegenover. De «lange balansen» hebben, ondanks dat de netto schuld van Nederlandse huishoudens relatief laag is, hun weerslag op de schokbestendigheid van de Nederlandse economie.

Figuur 2. «Lange balansen» Nederlandse huishoudens. Het vermogen van Nederlandse huishoudens naar verschillende bestandsdelen (%bbp)

Bron: Miljoenennota 2019, cijfers DNB

Allereerst zijn schulden over het algemeen ongevoelig voor prijsschommelingen terwijl bezittingen dat wel zijn. Hierdoor kan ten tijde van een crisis de netto schuldpositie snel verslechteren waardoor het vertrouwen van consumenten en bedrijven in de economie wegvalt. Een goed voorbeeld hiervan is de dynamiek op de Nederlandse huizenmarkt tijdens de recessie in de nasleep van de financiële crisis. Het verlies van vertrouwen in de economie zorgde voor het stilvallen van de koop en verkoop op de woningmarkt. Tegelijkertijd keken kredietverstrekkers, zoals banken, kritisch naar de kredietwaardigheid van de aanvragers van hypotheken ter voorkoming van betalingsproblemen. Dit maakte het voor sommige huishoudens nog lastiger om een (nieuwe) hypotheek te krijgen, wat nog een verdere rem op huizenverkoop was. Het stilvallen van koop en verkoop van woningen zorgde ervoor dat de huizenprijzen kelderden. Dit zorgde er vervolgens weer voor dat huishoudens «onder water» kwamen te staan; hun hypotheekschuld was hoger dan de waarde van hun huis doordat de waarde van het huis daalde. Tijdens het dieptepunt van de daling van de huizenprijzen in Nederland in 2013 telde Nederland ongeveer 1,3 miljoen onderwaterhypotheken3. Huishoudens met hoge schulden, zeker als die schulden onder water staan consumeren minder. Het feit dat Nederlandse huishoudens relatief veel schuld hebben, wordt dan ook vaak gezien als een van de redenen waarom de Nederlandse consumptie tijdens de grote recessie harder is geraakt dan in andere landen.4

Een tweede reden dat de Nederlandse «lange balansen» beleidsmatig onwenselijk zijn is dat de bezittingenkant van de huishoudbalans in Nederland vooral bestaat uit pensioenvermogen en de waarde van de eigen woning. Pensioenvermogen bouwen Nederlandse huishoudens vooral op door premie af te dragen aan een pensioenfonds waarvoor ze aanspraak krijgen op een toekomstige uitkeringen. Huishoudens kunnen niet tussentijds beschikken over pensioenvermogen, pas bij pensionering komt dit beschikbaar voor consumptie. Ook geld dat is geïnvesteerd in de eigen woning is over het algemeen niet beschikbaar voor consumptie, het huis zal eerst moeten worden verkocht. De twee belangrijkste bestandsdelen van de bezittingen van een gemiddeld Nederlands huishouden zijn dus niet of nauwelijks liquide te maken en kunnen daardoor niet fungeren als een liquide buffer ten bate van het op niveau houden van consumptie ten tijde van een crisis.

«Lange balansen» maken een economie dus relatief kwetsbaar voor economische of financiële schokken. Een belangrijke les die hieruit is getrokken is dat overheidsbeleid nodig is om het doorwerken van schokken in het financiële systeem naar de reële economie te mitigeren en dat het beperken van de «lange balansen» van met name huishouden in Nederland een prioriteit is. De overheid heeft met beleid invloed op de omvang en de structuur van de vermogens en schulden van huishoudens. Zo heeft bijvoorbeeld het beleid uit het verleden er mede toe bijgedragen dat de Nederlandse huishoudens relatief veel geld leenden om een huis te kopen.

Vanuit het oogpunt van macro-economische stabiliteit is schuldreductie en het opbouwen van beschikbare buffers door huishoudens wenselijk. Er zijn door verschillende opeenvolgende kabinetten daarom ook al ingrijpende beleidswijzigingen doorgevoerd. Bijvoorbeeld om de hypotheekschulden te beperken. De hypothecaire leennormen zijn in 2013 wettelijk verankerd om overkreditering te voorkomen. De maximale hypotheekwaarde ten opzichte van de waarde van de woning (loan-to-value; ltv) is sindsdien stapsgewijs met 1%-punt per jaar verlaagd tot 100 procent in 2018. Daarnaast is er een aflossingsverplichting voor hypotheken ingesteld en is de maximale omvang van de hypotheeklening ten opzichte van het inkomen aangescherpt (loan-to-income; lti). Ten slotte is de fiscale bevoordeling van de eigenwoning versoberd door de hypotheekrenteaftrek af te bouwen. Deze maatregelen beperken de kans op bovenmatige schulden voor huishoudens en daarmee ook de kans op betalingsproblemen. De maatregel slaat ook nog eens twee vliegen in één klap doordat het ook de gevoeligheid van banken voor inkomensschokken van huishoudens verkleint en daarmee het financiële stelsel minder kwetsbaar maakt.

Het particuliere schuldenniveau in Nederland neemt sinds de crisis af. Dit komt onder andere door de maatregelen die de opeenvolgende kabinetten hebben genomen. Ondanks het afnemende schuldenniveau is het schuldenniveau van Nederlandse huishoudens in internationaal perspectief echter nog steeds hoog. Wegens de ingrijpende aard zijn de wijzigingen stapsgewijs ingevoerd en zullen de volledige effecten pas op termijn zichtbaar zijn. In de tussentijd is het kabinet een brede schuldenaanpak gestart om de omgang met schulden te verbeteren.

Een belangrijke les is dat het verstandig is om structurele economische uitdagingen, zoals de hoge particuliere schuldniveaus, aan te pakken in economisch goede tijden. Op lange termijn zijn structurele hervormingen goed voor de economische groei, maar op korte termijn kunnen hervormingen pijnlijk zijn. Juist in economisch goede tijden zijn de pijnlijke effecten van structurele hervormingen dragelijker. Ook is er dan meer geld beschikbaar om verliezers van een hervorming te kunnen compenseren wat het draagvlak kan vergroten. Aan de andere kant leert de praktijk echter dat grote hervormingen zoals de beperking van de hypotheekrenteaftrek juist pas tijdens een crisis van de grond komen.5 De bijzondere situatie van de crisis en de daarbij behorende urgentie om maatregelen te nemen lijken namelijk doorslaggevend te zijn in het tot stand komen van grote hervormingen. De maatregelen op de woningmarkt zijn een goed voorbeeld van een hervorming die met de wijsheid achteraf, beter eerder had kunnen worden doorgevoerd.

Kwetsbare groepen ontzien

Een economische crisis raakt niet elke groep even zwaar. Tijdens de crises bleek bijvoorbeeld dat het werkloosheidspercentage sneller opliep onder laagopgeleiden dan onder hoogopgeleiden. Ook zzp’ers en werknemers met een flexibel contract of werknemers met een migratieachtergrond bleken kwetsbaarder voor het kwijtraken van hun baan en inkomen. Het versterken van de positie van deze groepen is een structurele uitdaging waar het kabinet stappen op probeert te zetten. Tijdens de vorige crisis is geprobeerd om met tijdelijke maatregelen zoals het invoeren van deeltijd-WW en het mogelijk maken van het vaker aanbieden van tijdelijke contracten gericht arbeidsmarktbeleid te voeren om te zorgen dat de meest kwetsbare groepen niet bovenmatig het slachtoffer zouden worden van de crisis. De mogelijkheid om hier beleid op te voeren blijkt echter beperkt. Zo blijken tijdelijke crisismaatregelen op het gebied van de arbeidsmarkt, zoals deeltijd-WW geen aantoonbare significant positieve bijdrage te hebben geleverd aan het behouden van extra werkgelegenheid of een sneller herstel van de omzet van bedrijven tijdens de vorige crisis6. Een van de problemen bij het nemen van crisismaatregelen is dat deze allen alleen effectief als ze tijdig worden doorgevoerd en gericht zijn op de kwetsbare groepen. Dit is nog een reden waarom het kabinet streeft naar het hanteren van trendmatig begrotingsbeleid. Juist de automatische stabilisatoren hebben namelijk het voordeel dat deze per definitie tijdig in werking treden, door het automatische karakter, en gericht zijn op de kwetsbare groepen, doordat ze werken via regelingen zoals de WW en bijstand.

Structurele uitdagingen bij het versterken van de positie van kwetsbare groepen kunnen niet met crisisbeleid verholpen worden, maar vergen een meer structurele aanpak. Daarom is het kabinet met de Wet Arbeidsmarkt in Balans (WAB) bezig om structurele hervormingen op de arbeidsmarkt door te voeren die ervoor moeten zorgen dat flexibele arbeidscontracten minder aantrekkelijk worden voor werkgevers ten opzichte van arbeidscontracten voor onbepaalde tijd. Hiermee wordt beoogt de groep kwetsbare werknemers te beperken en deze groep meer baanzekerheid te bieden. Dit moet er mede toe leiden dat deze kwetsbare groepen beter beschermd worden tegen economische schokken.

Beleid op internationaal niveau

In reactie op de crises zijn talrijke noodzakelijke maatregelen doorgevoerd. Lidstaten hebben bezuinigingen en hervormingen doorgevoerd, en ook op Europees niveau hebben grote veranderingen plaatsgevonden. De Europese begrotingsregels zijn aangescherpt, evenals de aanpak van macro-economische onevenwichtigheden. De bankenunie is in korte tijd opgericht en heeft bankentoezicht en bankenresolutie op Europees niveau gebracht. Daarnaast is er een permanent stabiliteitsmechanisme, het Europees Stabiliteitsmechanisme (ESM), opgericht om lidstaten die ondanks de preventieve raamwerken in de problemen komen te ondersteunen met financiering en strikte hervormingsprogramma’s. Onderstaand wordt op deze maatregelen ingegaan.

Aanscherping begrotingsregels en versterking economische coördinatie

De crisis onderstreepte dat lidstaten in de beginjaren van de euro te weinig maatregelen hadden genomen om begrotingsbuffers op te bouwen en de weerbaarheid en veerkracht van nationale economieën te bestendigen. Als belangrijke les is de beleidscoördinatie en toezicht vanuit de EU op ontwikkelingen in nationale economieën versterkt. In dit kader is het Europees Semester tot stand gebracht, waarin nationaal financieel-economisch beleid tussen lidstaten wordt gecoördineerd met een jaarlijkse cyclus.7 Eén van de belangrijkste componenten van het Europees Semester zijn de jaarlijkse landen-specifieke aanbevelingen die door de Ecofinraad of de Europese Raad worden aangenomen en landen oproepen tot het nemen van beleidsmaatregelen ten behoeve van economische groei en gezonde overheidsfinanciën.

Een belangrijke set maatregelen staat bekend als het «six pack».8 Het six pack bestaat uit vijf verordeningen en een richtlijn. Met het six pack zijn de Europese begrotingsregels, die zijn vastgelegd in het SGP, versterkt. Belangrijke elementen zijn de operationalisering van het schuldcriterium door de introductie van de «schuldenbenchmark», het toevoegen van de uitgavenregel aan de eisen van de preventieve arm van het SGP, en de mogelijkheid tot het opleggen van financiële sancties indien de eisen uit de significanteafwijkingsprocedure of buitensporigtekortprocedure niet worden opgevolgd. In 2013 zijn – in aanvulling op het six pack – twee verordeningen die bekend staan als het «two pack» overeengekomen.9 Het two pack introduceerde onder meer het preventief monitoren en beoordelen van conceptbegrotingen. In 2013 is tevens tot het Verdrag voor Stabiliteit, Coördinatie en Bestuur in de EMU (waarvan het «Fiscal Compact» onderdeel uitmaakt) besloten.10 Het Fiscal Compact is gericht op betere naleving van de begrotingsregels door middel van het verplicht integreren van de vereisten van het SGP in nationale wetgeving.

Het six pack staat daarnaast aan de wieg van de macro-economische onevenwichtighedenprocedure (MEOP).11, 12 De financiële crisis maakte, naast het belang van solide begrotingen, ook het risico van de opbouw van macro-economische onevenwichtigheden duidelijk. Als onderdeel van de brede crisisaanpak is daarom tevens een procedure overeengekomen om macro-economische onevenwichtigheden, zoals hoge externe schuld, onevenwichtigheden op de woningmarkt of buitensporige kredietgroei, vroegtijdig te detecteren aan de hand van een scoreboard met indicatieve drempelwaardes Indien deze drempelwaardes worden overschreden kan de Europese Commissie besluiten de onevenwichtigheden verder te onderzoeken middels verdiepingsonderzoeken en lidstaten verzoeken deze te corrigeren.

Oprichting Europese Bankenunie

In de nasleep van de financiële crisis heeft de Europese Raad in oktober 2012 ingestemd met een routekaart naar een bankenunie.13 Deze routekaart bevatte elementen richting een institutioneel raamwerk dat ervoor zorgt dat, op basis van gemeenschappelijke regels, Europees toezicht op banken plaatsvindt en banken in de problemen op Europees niveau in resolutie worden geplaatst.

Eén van speerpunten van de bankenunie was het doorbreken van de link tussen nationale overheden en de bankensector. De crisis heeft aangetoond dat een verwevenheid van banken en overheden de stabiliteit van de muntunie kan bedreigen. Daarnaast bleken financiële instellingen in de crisis niet te beschikken over adequate buffers om zelfstandig klappen op te vangen. Mede als gevolg van de crisis zijn de eisen aangescherpt om de weerbaarheid en schokbestendigheid van de sector te vergroten.

De Europese bankenunie berust op drie pijlers. Het Single Supervisory Mechanism (SSM) vormt de eerste pijler van de bankenunie. Met de start van het SSM heeft één toezichthouder, de Europese Centrale Bank (ECB), de verantwoordelijkheid voor het (directe) prudentiële toezicht op de grootste banken in de Europese bankenunie overgenomen van de nationale toezichthouders. Wat betreft Nederland, zal de ECB dit in de dagelijkse praktijk samen met de Nederlandsche Bank (DNB) uitvoeren.

De tweede pijler van de bankenunie betreft een gemeenschappelijk afwikkelingsmechanisme, het Single Resolution Mechanism (SRM). Het SRM regelt de afwikkeling van banken in de Europese bankenunie op basis van een geharmoniseerd afwikkelingskader. Inmiddels is er een Europese afwikkelingsautoriteit opgericht, de Single Resolution Board (SRB), en een door banken zelf vooraf gevuld Europees afwikkelingsfonds, het Single Resolution Fund (SRF). Momenteel lopen er in Europees verband nog onderhandelingen over de totstandkoming van een gemeenschappelijke achtervang («backstop») voor het SRF.14 Deze achtervang faciliteert dat er financiële middelen aan het SRF kunnen worden uitgeleend, indien er in het fonds onvoldoende financiële middelen resteren voor een eventuele resolutiecasus van een bank. De SRB neemt beslissingen over de afwikkeling van banken in problemen en streeft naar oplossingen waarbij de verliezen zo veel mogelijk neerslaan bij de aandeelhouders en crediteuren van banken («bail-in»). Dit dient te voorkomen dat de rekening eindigt bij het resolutiefonds, de gemeenschappelijke achtervang of de belastingbetaler.

Een Europees depositoverzekeringsstelsel (EDIS), als derde pijler van de bankenunie, zou een beroep op publieke middelen kunnen beperken. Banken vullen op dit moment nationale depositogarantiestelsels (DGS). Het samenvoegen hiervan vergroot de totale slagkracht. Hiermee zou ook kunnen worden voorkomen dat nationale overheden bij een grote schok tijdelijk moeten bijspringen om tekorten in hun nationale stelsel te dichten. Om de bovengenoemde verwevenheid tussen overheden en banken te doorbreken acht het kabinet adequate behandeling van staatsobligaties op bankbalansen van belang. Het kabinet stelt dat stappen dienen te worden gezet op het gebied van betere risicoweging van staatsobligaties en een uitvoerige balansdoorlichting (Asset Quality Review) voordat risico’s worden gedeeld via een EDIS.

Een belangrijk fundament onder de pijlers van de bankenunie wordt gevormd door een Europees geharmoniseerde set van regels: het «single rulebook». Voor een goed functionerende Europese bankenunie is het belangrijk dat voor alle banken dezelfde regels gelden. Het single rulebook voorziet daarom onder andere in strengere kapitaalvereisten voor banken, betere bescherming van depositohouders via een nationaal DGS en regels om bankfalen te voorkomen en te beheersen. In 2018 is een akkoord bereikt over voorstellen om de risico’s in de Europese bankensector verder te reduceren.15 De voorstellen zagen onder andere toe op een herziening van de richtlijn herstel en afwikkeling voor falende banken (de BRRD), met daarin onder andere buffers voor bail-in (MREL), en een akkoord over de herziening van het kapitaaleisenraamwerk (CRR/CRD), met daarin onder andere de implementatie van de minimum leverage ratio eis.

Oprichting Europees Stabiliteitsmechanisme (ESM) als permanent noodfonds

De Europese schuldencrisis legde ook een ander kwetsbaarheid van de EMU bloot. Doordat beleggers twijfelden aan de kredietwaardigheid van een aantal lidstaten, konden deze lidstaten zich zelf niet meer financieren op financiële markten. Er bestond op dat moment geen mechanisme op Europees niveau om deze landen van noodsteun te voorzien. Wat ook mee speelde was dat eurolanden geen eigen munt voeren, en voor de hele eurozone sprake is van één gemeenschappelijk monetair beleid, wat financiering van de staatsschuld kan bemoeilijken bij volatiliteit op financiële markten. Beleggers begonnen te twijfelen over het voortbestaan van de euro, wat het redenominatierisico verder vergrootte.

In reactie op deze dynamiek zijn in 2010 het Europese Financiële Stabiliteitsmechanisme (EFSM) en de tijdelijke Europese Stabiliteitsfaciliteit (EFSF) opgericht.16 In 2013 heeft het EFSF met ESM een permanente opvolger gekregen.17 Indien een lidstaat zich onverhoopt, in weerwil van de hierboven genoemde verschillende preventieve raamwerken, niet meer kan financieren op de kapitaalmarkt, kan een beroep worden gedaan op het ESM. Het ESM kan dan, tegen strikte voorwaarden, een lening verstrekken. De oprichting van het ESM is cruciaal geweest voor het herstellen van vertrouwen van investeerders in de eurozone. Het ESM heeft zich inmiddels bewezen als nieuwe instelling. Cyprus, Griekenland, Ierland, Portugal en Spanje hebben de afgelopen jaren succesvol Europese steunprogramma’s afgerond, ook met steun van het IMF, en kennen, mede vanwege de hervormingen die zijn doorgevoerd, nu positieve groeicijfers.

Kapitaalmarktenunie

In 2015 heeft de Europese Commissie een Actieplan voor de opbouw van de Kapitaalmarktunie gepresenteerd dat in 2017 is herzien.18, 19 Nederland heeft zich positief opgesteld ten aanzien van de voorstellen om tot een Europese Kapitaalmarktunie te komen.20 Integratie van de verschillende Europese kapitaalmarkten tot een kapitaalmarktunie beoogt de financieringsmogelijkheden in de EU te vergroten, wat kan bijdragen aan het realiseren economische groei en vergroten van de weerbaarheid van nationale economieën. Door de inzet van andere financieringsvormen worden bedrijven minder afhankelijk van bankfinanciering. Integratie van kapitaalmarkten draagt daarnaast bij aan een betere allocatie van financiering. Risico’s kunnen beter worden gediversifieerd en economische schokken beter worden opgevangen.

Oprichting Financial Stability Board

Als gevolg van de financiële crisis op wereldwijde schaal werd duidelijk dat meer mondiale coördinatie over regulering van de financiële sector gewenst was. Daartoe heeft de G20 in 2009 de Financial Stability Board (FSB) opgericht.21 In dit forum wordt in brede context gesproken over de regulering van financiële instellingen. De FSB heeft als mandaat om de financiële stabiliteit te bewaken en te verbeteren. De FSB is samen met het IMF ook gestart met het uitvoeren van zogeheten Early Warning Exercises. Aan de IMF-leden wordt gerapporteerd over de daarbij gesignaleerde potentiële macro-economische en financiële risico’s. Tevens wordt aangegeven welke acties nodig zijn om deze risico’s af te wenden of de eventuele gevolgen daarvan te mitigeren. Standaarden voor resolutieplannen en bail-inbare buffers bij grootbanken (ook wel «TLAC») zijn in FSB verband afgesproken. Ook bepaalt de FSB de lijst van mondiale systeemrelevante instellingen en de corresponderende (mondiale) systeemrelevantiebuffer. Ontwikkelingen en beleid ten aanzien van de niet-bancaire sector worden hier ook besproken.

Overige stappen financiële sector

In de Europese Unie was naar aanleiding van mondiale inzichten ook meer aandacht voor de rol van kredietratingbureaus en complexe financiële producten. Daartoe zijn kredietratingbureaus onder regulering en toezicht gebracht. Ook zijn eisen gesteld aan securitisaties om transparantie voor de markt te vergroten. Ten aanzien van gestandaardiseerde derivaten is een centrale clearing verplichting geïntroduceerd ter uitvoering van een daartoe strekkende G20 aanbeveling uit 2009. Deze maatregel verkleint het tegenpartij-risico van betrokkenen. In de niet-bancaire sector zijn verdere stappen gezet, zoals bijvoorbeeld de Europese wet- en regelgeving die de activiteiten van (beheerders van) beleggingsfondsen, beleggingsondernemingen, geldmarktfondsen en de handel in grondstoffenderivaten reguleert. Op basis van die regelgeving zijn deze instellingen onderworpen aan gedragsregels en prudentiële regels. Ook wordt op er door nationale en Europese toezichthouders toezicht gehouden op de naleving van die regels.

De weg vooruit

Nationaal zijn er na de crisis belangrijke stappen gezet om de Nederlandse economie beter bestand te maken tegen een economische crisis. Het is van groot belang dat de overheid door middel van automatische stabilisatoren in een crisis een deel van de klappen voor huishoudens en bedrijven kan opvangen. Hiervoor is het wel van belang dat er ook door de overheid eerst voldoende buffers worden opgebouwd. Met het trendmatig begrotingsbeleid zijn stappen gezet om de automatische stabilisatoren in de toekomst beter te laten functioneren. Het buiten het uitgavenplafond plaatsen van mutaties in de werkloosheids- en bijstandsuitgaven die niet het gevolg zijn van beleidsmatige keuzes was hier een belangrijk onderdeel van. In de loop van 2019 gaat de nieuwe Studiegroep Begrotingsruimte weer van start. Deze Studiegroep zal het begrotingsbeleid van de afgelopen jaren evalueren en daarbij zeker aandacht hebben voor de werking van de automatische stabilisatiefunctie van de begroting. Mogelijk kan deze nog verder versterkt worden.

Een andere grote nationale uitdaging is het verkleinen van de «lange balansen» van de Nederlandse huishoudens. Een verlaging van de schulden van huishoudens zou de Nederlandse economie schokbestendiger kunnen maken. Met maatregelen op het gebied van hypotheekleningen zoals het beperken van de hypotheekrenteaftrek en de ltv’s zijn hier al belangrijke stappen gezet. Het echt verkleinen van de «lange balansen» is echter een zaak van de lange adem. Hier moeten in de toekomst duidelijk nog stappen worden gezet, maar dit moet ook niet overhaast worden gedaan. Het reduceren van schulden en het opbouwen van buffers moet goed doordacht en met beleid worden gedaan, omdat het anders het vertrouwen van huishoudens en daarmee de Nederlandse economie juist in gevaar kan brengen.

Volgens het kabinet liggen de belangrijkste uitdagingen voor de EMU besloten in het versterken van nationale economieën. De eurozone kampt nog met erfenissen uit het verleden. De significante verschillen in economische groei en publieke financiën tussen landen zijn exemplarisch voor het huiswerk dat sommige landen te doen hebben. De overheidsschuld van veel lidstaten als percentage van het bruto binnenlands product neemt weliswaar iets af, maar ligt nog steeds op een hoger niveau dan in de jaren voor de crisis. Het is van belang dat lidstaten deze goede economische tijden gebruiken om de overheidsschuld terug te dringen en begrotingsbuffers op te bouwen. Het gebrek aan deze buffers kan de ruimte beperken om negatieve economische schokken op te vangen via begrotingsbeleid.

Om de macro-economische stabiliteit van de eurozone te waarborgen is het daarom belangrijk dat alle lidstaten zich houden aan de afspraken uit het Stabiliteits- en Groeipact (SGP) en dat de Commissie haar instrumenten zal gebruiken om naleving af te dwingen. Eind dit jaar zal de Europese Commissie – naar verwachting – haar evaluatie van het six-pack en en het two pack publiceren. Bij conceptuele discussies over het Pact zal Nederland inzetten op het inperken van de flexibiliteit en beoordelingsruimte, het versimpelen van de regels, striktere handhaving van de regels en het vergroten van de voorspelbaarheid bij de uitvoering van de regels.

Naast het versterken van nationale economieën, kan ook de architectuur van de EMU op punten worden verbeterd. In de Kamerbrief over de toekomst van de EMU is uitgebreid ingegaan op de opvattingen van het kabinet over de EMU.22 Afgelopen december zijn door de Eurogroep en Eurotop een aantal belangrijke stappen gezet over versterking van de EMU.23, 24 Zowel de Eerste Kamer als de Tweede Kamer zijn door middel van het verslag van de Eurogroep en de Eurotop van december op de hoogte gesteld van deze uitkomst.25

Regeringsleiders hebben onder andere afspraken gemaakt over de hervorming van het ESM, waaronder over een raamwerk voor het omgaan met schuldhoudbaarheid, een grotere rol voor het ESM bij het verstrekken van stabiliteitssteun en de vormgeving van de achtervang van het gemeenschappelijke afwikkelingsfonds. Daarnaast is een hoog-ambtelijke werkgroep opgericht die kijkt naar de vervolgstappen ten aanzien van EDIS. Over deze afspraken zijn beide Kamers uitgebreid geïnformeerd.26, 27 Da arnaast heeft de Eurotop de Eurogroep gevraagd om de kenmerken van een begrotingsinstrument voor convergentie en concurrentievermogen (BICC) uit te werken. Ook zal er verder worden gewerkt aan de implementatie van het voornoemde akkoord om risico’s in de Europese bankensector verder te reduceren. Op de Eurotop eind juni is opnieuw gesproken over de EMU. In de Ecofinraad en Eurogroep van 13 en 14 juni is deze Eurotop voorbereid. De verslagen van zowel de Eurotop als de voorbereiding zijn zoals gebruikelijk naar beide Kamers gestuurd.28, 29

O ok zal het kabinet, conform de agenda financiële sector, inzetten op de belangrijkste maatregelen ten behoeve van een stabiele, integere en innovatieve financiële sector. 30 Veel van deze maatregelen staan in Europees of mondiaal perspectief, gezien het internationale karakter van de financiële sector.

Op veel van de wetgevingsvoorstellen uit het Actieplan Kapitaalmarktunie van de Europese Commissie is inmiddels een akkoord bereikt.31 Het kabinet acht het echter van belang dat er verdere stappen worden genomen voor de verdieping en verbreding van de Europese kapitaalmarktunie. Om daaraan invulling te geven hebben de Franse, Duitse en Nederlandse Ministers van Financiën recent het initiatief genomen om experts uit de financiële sector te vragen om aanbevelingen te doen voor de toekomst van de kapitaalmarktunie.32 In de Staat van de Europese Unie 2019 is tevens opgenomen dat het kabinet zich inzet om te komen tot verdere integratie van de Europese kapitaalmarkt en dat het kabinet

voorstander is van een daadkrachtige uitvoering van de agenda van de kapitaalmarktunie.33 Toewerken naar een verdere totstandkoming van de Kapitaalmarktunie is ook onderdeel van de Agenda financiële sector.34

In het kort kan worden geconcludeerd dat de financiële en economische crisis hun sporen hebben achtergelaten in Nederland. De crises hebben er fors ingehakt, maar er zijn ook lessen uit getrokken. Met beleid gericht op het schokbestendig maken van Nederland en Eurozone, het opbouwen van buffers en het versterken van de stabiliteit van de financiële sector zijn flinke stappen gezet.

Namens het kabinet hoop ik hiermee recht te hebben gedaan aan de voorgestelde motie en daarmee te hebben voldaan aan mijn toezegging.

De Minister van Financiën, W.B. Hoekstra

DNBulletin 15 oktober 2015, https://www.dnb.nl/nieuws/nieuwsoverzicht-en-archief/dnbulletin-2015/dnb332424.jsp#.

Ji, K., R. Teulings and B. Wouterse (2019) Disentangling the effect of household debt on consumption. CPB Discussion Paper.

CPB (2016). Een politiek economische analyse van de groei en beperking van de hypotheekrenteaftrek. CPB achtergronddocument.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35000-S.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.