Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 34550 nr. 34 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 3 oktober 2016

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de Macro Economische Verkenning (MEV) 2017 (Bijlage bij Kamerstuk 34 550, nr. 2).

De Minister heeft deze vragen beantwoord bij brief van 30 september 2016. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Duisenberg

De griffier van de commissie, Berck

Vraag 1

Kan worden aangegeven wat het cumulatieve effect is op de bbp-groei van het gevoerde begrotingsbeleid in Nederland sinds 2011?

Antwoord op vraag 1

Het CPB schat het bbp-effect van Regeerakkoorden en aanvullende pakketten t.o.v. het basispad (met stijgende overheidsuitgaven) op –0,7% per jaar en het werkgelegenheidseffect op –0,5% per jaar. Dit negatieve effect op de groei is tijdelijk als er geen hysterese-effecten zijn. Zie tabel 1 in Suyker, W., 2016, Opties voor begrotingsbeleid, CPB Policy Brief 2016–02. (Externe link: https://www.cpb.nl/publicatie/opties-voor-begrotingsbeleid)Het cumulatieve effect is exclusief het beperkte opwaartse effect van de aanvullende maatregelen begroting 2017.

De berekening in tabel 1 richt zich op discretionair beleid van de overheid en kijkt niet naar het effect van automatische stabilisatoren en trendmatige ontwikkelingen in de grote recessie. Automatische stabilisatoren dempen schokken in inkomen deels en trendmatige ontwikkelingen hebben vaak te maken met demografische of technologische ontwikkelingen met economische gevolgen; een voorbeeld zijn de zorguitgaven. Van Es e.a. (2016) berekenen het totale economische effect van de overheid voor de periode 2009–2016. Zij vinden dat het totale economische effect van de overheid in 2009–2012 sterk positief is geweest op bbp en werkgelegenheid. Sinds 2012 neemt dit positieve effect geleidelijk af. Zie verder Van Es, F., J. Lukkezen en I. Tilburg De impact van de overheid op de economie tijdens de grote recessie, CPB Achtergronddocument. (Externe link: https://www.cpb.nl/publicatie/de-impact-van-de-overheid-op-de-economie-tijdens-de-grote-recessie)

Vraag 2

Kan worden aangegeven wat het cumulatieve effect is op de bbp-groei van het gevoerde begrotingsbeleid in Nederland sinds Rutte-Verhagen?

Antwoord op vraag 2

Zie antwoord op vraag 1.

Vraag 3

Kan worden aangegeven wat het effect van het gevoerde begrotingsbeleid is op de ontwikkeling van de werkloosheid?

Antwoord op vraag 3

Zie antwoord 1 voor het negatieve effect op het bbp. Dit negatieve effect op het bbp heeft geleid tot een opwaarts effect op de werkloosheid.

Vraag 4

Tot hoeveel miljard tekortreductie heeft het totaal aan tekort reducerende maatregelen a 46 miljard geleid?

Antwoord op vraag 4

De tekortreducerende maatregelen hebben het overheidstekort naar schatting met 3,1% bbp verminderd (22 mld euro). Zie tabel 1 in Suyker, W., 2016, Opties voor begrotingsbeleid, CPB Policy Brief 2016–02. (Externe link: https://www.cpb.nl/publicatie/opties-voor-begrotingsbeleid) Het cumulatieve effect is exclusief het beperkte neerwaartse effect van de aanvullende maatregelen begroting 2017.

Vraag 5

Wat is het effect van de verlaging van de vierde tariefschijf in de inkomstenbelasting op de werkgelegenheid?

Antwoord op vraag 5

Een verlaging van de vierde tariefschijf, met een budgettair beslag van 1,5 mld euro (zie pagina 54 van de CPB-studie Kansrijk Arbeidsmarktbeleid) heeft een licht positief effect op de werkgelegenheid (maar afgerond 0,0%).

Vraag 6

Klopt de bewering dat er ongeveer 5,2% minder werkgelegenheid is gecreëerd vanwege het gevoerde regeringsbeleid sinds 2011?

Antwoord op vraag 6

Zie antwoord op vraag 1.

Vraag 7

Zijn de inkomensverschillen in deze kabinetsperiode verkleind of vergroot?

Antwoord op vraag 7

Wanneer gekeken wordt naar de cumulatieve statische koopkrachtontwikkeling tussen 2014 en 20171 dan is te zien dat de laagste inkomens (<175% WML) er minder op vooruit zijn gegaan dan midden- en hogere inkomens. Veranderingen in de inkomensverdeling zijn echter niet alleen afhankelijk van de statische koopkrachtontwikkeling. Ook veranderingen in persoonlijke omstandigheden (zoals gaan werken of werk verliezen, het krijgen van een kind, met pensioen gaan) hebben invloed op de inkomensverdeling, evenals bijvoorbeeld demografische ontwikkelingen.

Vraag 8

Kan worden aangegeven hoe hoog de belastingdruk op arbeid in Nederland is in internationaal verband?

Antwoord op vraag 8

In het tekstkader op pagina 54 van de Macro Economische Verkenningen (Externe link: http://www.cpb.nl/sites/default/files/omnidownload/MEV2017-kader-pag-54.pdf) wordt aangegeven dat de belastingdruk op arbeid in internationaal perspectief niet uitzonderlijk is. Ook de lastendruk op consumptie is in internationaal verband gemiddeld te noemen. In 2014 was de lastendruk op kapitaal in Europees perspectief gezien relatief laag. Het kader meldt hierover dat de heffing op kapitaal voor Nederland bestaat uit enerzijds de heffing in box 3 en de dividend- en vennootschapsbelasting, maar anderzijds wordt beperkt door de hypotheekrenteaftrek. Ook was de lastendruk op kapitaal in 2014 in Nederland laag, doordat de ontvangsten van de banken en de multinationals daalden, ondernemingen die in Nederland van relatief groot belang zijn in de vennootschapsbelasting.

Dit laat onverlet dat een internationale vergelijking van de lastendruk niet eenvoudig is. Verschillen in collectievelastendruk hangen niet alleen samen met verschillen in tarieven, maar ook met verschillen in instituties. Zo telt de pensioenpremie van de omvangrijke tweede pijler voor Nederland niet mee in de lasten op arbeid, terwijl de financiering van de staatspensioenen in andere landen, die gemiddeld hoger zijn dan de AOW en inkomensafhankelijk kunnen zijn, wel wordt meegenomen.

Vraag 9

Kan worden aangegeven hoe hoog de belastingdruk op vermogen in Nederland is in internationaal verband?

Antwoord op vraag 9

Zie antwoord op vraag 8.

Vraag 10

Kan worden aangegeven hoe hoog de belastingdruk op winst in Nederland is in internationaal verband?

Antwoord op vraag 10

Zie antwoord op vraag 8.

Vraag 11

Welk effect heeft een verlenging van de eerste schijf vpb op de werkgelegenheid?

Antwoord op vraag 11

In dat geval geldt het lagere vpb tarief van 20% op een langer winsttraject. Dat is daarmee een vpb-verlaging. Een verlaging van de vpb met een budgettair beslag van 1,5 mld euro heeft een klein positief effect op de werkgelegenheid van 0,1% in uren en personen.

Vraag 12

Welk effect heeft een verlaging van de eerste schijf vpb op de werkgelegenheid?

Antwoord op vraag 12

In dat geval geldt het hogere vpb tarief van 25% op een langer winsttraject. Dat is daarmee een vpb-verhoging. Een verhoging van de vpb met een budgettair beslag van 1,5 mld euro heeft een klein negatief effect op de werkgelegenheid van 0,1% in uren en personen.

Vraag 13

Kunt u een overzicht geven van de effecten van het 5 miljard-pakket per inkomensgroep?

Antwoord op vraag 13

In de MEV van 2015 (bijlage bij Kamerstuk 34 000, nr. 1) is separaat stilgestaan bij de effecten van het vijf-miljard-pakket op de overheidsfinanciën, de werkgelegenheid en de inkomensverdeling. Zie het kader op bladzijde 15 van de MEV 2015 (Externe link: https://www.cpb.nl/sites/default/files/MEV2016-kader-pag15.pdf). In de (statische) koopkrachtraming voor 2016 (MEV 2016) zijn de koopkrachteffecten van het vijf-miljard-pakket in samenhang met de effecten van overig beleid en de ontwikkeling in o.a. de lonen en prijzen in kaart gebracht. Uit het koopkrachtbeeld voor 2016 blijkt dat (mede door het vijf-miljard-pakket) werkenden er in doorsnee meer op vooruit gaan dan uitkeringsgerechtigden en gepensioneerden.

Vraag 14

Kunt u een overzicht geven van de vermogensongelijkheid in het jaar 2015?

Antwoord op vraag 14

Het laatste jaar waar deze gevens door het CPB geanalyseerd zijn is 2013, zie het CPB achtergrond document Vermogensongelijkheid in Nederland, 2006–2013. (Externe link: https://www.cpb.nl/publicatie/vermogensongelijkheid-in-nederland-2006–2013)Deze analyse was gebaseerd op de laatst beschikbare gegevens begin 2016. Cijfers over 2015 zijn nog niet beschikbaar.

Vraag 15

Kunt u in verwijzing naar de MEV 2017 een reactie geven op het ING-rapport «De overheid en de economie: leidt snoei tot groei?»

Antwoord op vraag 15

De MEV 2017 geeft een analyse en beschrijving van de ontwikkeling van de Nederlandse economie in 2016 en 2017, en een doorkijkje naar de periode 2018–2021. Het genoemde ING rapport blikt terug en analyseert de Nederlandse economie en het beleid in de periode 2011–2016 en probeert een causaal verband tussen beide leggen door een internationale vergelijking te maken. Genoemde publicaties zijn noch qua doelstelling, noch qua beschouwde periode vergelijkbaar.

Zie verder het antwoord op vraag 1.

Vraag 16

Kunt u de cumulatieve koopkrachttabel voor 2014–2017 die u naar de Kamer heeft gestuurd aanvullen met absolute bedragen?

Antwoord op vraag 16

Om methodologische redenen presenteren we geen cumulatieve absolute koopkrachteffecten. De absolute cumulatieve mutatie is afhankelijk van het gekozen prijspeil waarin de mutatie wordt uitgedrukt. De absolute mutaties uitgedrukt in het prijsniveau van het basisjaar voor de meting (in dit geval 2013) zal leiden tot andere verschillen tussen groepen, dan uitgedrukt in het laatste jaar (2017). Dit geldt met name wanneer de periode waarover gecumuleerd wordt lang is.

In onderstaande tabel hebben we wel de mediane absolute mutaties voor afzonderlijke jaren doorgerekend, uitgedrukt in het prijspeil van betreffende jaar. Hierbij merken we op dat de huishoudens waar de mediane absolute mutaties op gebaseerd zijn niet per se dezelfde huishoudens zijn als de huishoudens met de mediane relatieve mutaties. Verder worden in de reguliere koopkrachtberekeningen van het CPB de absolute mutaties afgezet tegen het besteedbaar inkomen, om de procentuele koopkrachtmutatie te berekenen.

|

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|

|

Inkomensniveau |

||||

|

<175% wml |

120 |

110 |

340 |

210 |

|

175–350% wml |

570 |

430 |

1.090 |

330 |

|

350–500% wml |

1.020 |

1.020 |

1.870 |

590 |

|

>500% wml |

730 |

1.340 |

2.230 |

850 |

|

Inkomensbron |

||||

|

Werkenden |

700 |

680 |

1440 |

460 |

|

Uitkeringsgerechtigden |

120 |

100 |

240 |

210 |

|

Gepensioneerden |

60 |

70 |

310 |

160 |

|

Huishoudtype |

||||

|

Tweeverdieners |

790 |

610 |

1.570 |

480 |

|

Alleenstaanden |

200 |

190 |

470 |

220 |

|

Alleenverdieners |

130 |

240 |

860 |

220 |

|

Kinderen |

||||

|

Met kinderen |

790 |

860 |

1.810 |

590 |

|

Zonder kinderen |

500 |

430 |

1.080 |

310 |

|

Alle huishoudens |

400 |

350 |

1.000 |

310 |

Vraag 17

Kunt u aangeven in hoeverre de koopkrachtgroei van 2014 tot 2017 het gevolg is overheidsbeleid?

Antwoord op vraag 17

Vergt nader onderzoek (niet mogelijk binnen de beantwoordingstermijn van deze vraag).

Vraag 18

Kunt u aangeven in hoeverre de verschillen in koopkrachtgroei van 2014 tot 2017 het gevolg zijn overheidsbeleid?

Antwoord op vraag 18

Zie antwoord op vraag 17.

Vraag 19

Hoe groot was het werkloosheidspercentage geweest als het aanbod van arbeid constant was gebleven?

Antwoord op vraag 19

Het aanbod van arbeid stijgt door zowel trendmatige factoren (het arbeidsaanbod van ouderen en vrouwen neemt nog steeds toe) en beleid (zoals de verhoging van de AOW leeftijd). Als dat niet zou zijn gebeurd en het arbeidsaanbod op het niveau van 2015 zou zijn gebleven, dan zou de werkloosheid lager zijn uitgevallen. Een lager arbeidsaanbod kan echter niet 1 op 1 worden door vertaald naar een lagere werkloosheid. Bij schaarste stijgen immers de lonen, waardoor de werkloosheidsdaling minder sterk is dan de arbeidsaanboddaling.

Vraag 20

Wat is de gevoeligheid van de economische groei in Nederland voor een verandering in de olieprijs? Wat is het effect op de groei wanneer de olieprijs met 10, 20 of 50 dollar stijgt?

Antwoord op vraag 20

Een stijging van de olieprijs met 20% leidt op de korte termijn tot een daling van het Nederlandse bbp van 0,4%, op de middellange termijn is dit nog 0,2%. Een forse stijging van de olieprijs heeft niet alleen in Nederland maar in alle (per saldo)olie-importerende landen negatieve consequenties voor de economische ontwikkeling en opwaartse effecten op de inflatie, zie CPB Document 217, p.85 (Externe link: https://www.cpb.nl/publicatie/saffier-ii-1-model-voor-de-nederlandse-economie-2-hoedanigheden-voor-3-toepassingen).

Vraag 21

Bas Jacobs schat op basis van de bevindingen van het CPB dat Nederland bijna 6% economische groei is misgelopen door het kabinetsbeleid (bezuinigingen en lastenverzwaringen) (uit ING-onderzoek: «de overheid en de economie: leidt snoei tot groei?»); kunt u deze conclusie beamen? Zo nee, hoeveel groei is Nederland dan misgelopen?

Antwoord op vraag 21

Zie antwoord op vraag 1.

Vraag 22

Klopt het dat Nederland als gevolg van overheidsbeleid zo’n 3 jaar is achterop geraakt bij andere landen, en dat hierdoor 350.000 banen verloren zijn gegaan?

Antwoord op vraag 22

Zie antwoord op vraag 1 en 6.

Vraag 23

Indien het kabinet niet zo hard had ingegrepen en niet 46 miljard bezuinigd en lasten verzwaard, hoe groot was dan het feitelijke en structurele EMU-tekort en de -schuld geweest?

Antwoord op vraag 23

Zie antwoord 4 voor het effect op het feitelijk overheidstekort.

De tekortreducerende maatregelen hebben de overheidsschuld naar schatting met 8% bbp verminderd. Zie tabel 1 in Suyker, W., 2016, Opties voor begrotingsbeleid, CPB Policy Brief 2016-02. Dit is exclusief het beperkte effect van de aanvullende maatregelen begroting 2017. Het effect op het structurele overheidstekort is niet beschikbaar.

Vraag 24

Hoeveel banen zijn verloren gegaan als gevolg van de bezuinigen / hervormingen tijdens het kabinet Rutte2?

Antwoord op vraag 24

Zie antwoord op vraag 1.

Vraag 25

Hoeveel BBP is verloren gegaan als gevolg van de bezuinigen / hervormingen tijdens het kabinet Rutte2?

Antwoord op vraag 25

Zie antwoord op vraag 1.

Vraag 26

Terugkijkend naar vier jaar Rutte2 en de koopkrachtontwikkeling, kan het CPB aangegeven of het kabinetsbeleid uiteindelijk nivellerend of denivellerend heeft uitgepakt? Met andere woorden, zijn de inkomensverschillen na vier jaar Rutte2 kleiner of groter geworden?

Antwoord op vraag 26

Zie het antwoord op vraag 17 (kabinetsbeleid) en 7 (inkomensverschillen).

Vraag 27

Kunt u het onderzoek van 23 oktober 2015 «Doorrekening standaardkoopkracht voorbeeldhuishoudens» actualiseren met de cijfers over 2017?

Antwoord op vraag 27

Een actualisatie van dit onderzoek met de cijfers over 2017 is niet mogelijk binnen de beantwoordingstermijn van deze vraag.

Vraag 28

Kunt u de ontwikkeling weergeven van het gemiddelde besteedbaar inkomen van huishoudens sinds het begin van deze eeuw en afzetten tegen het BBP per hoofd van de bevolking?

Antwoord op vraag 28

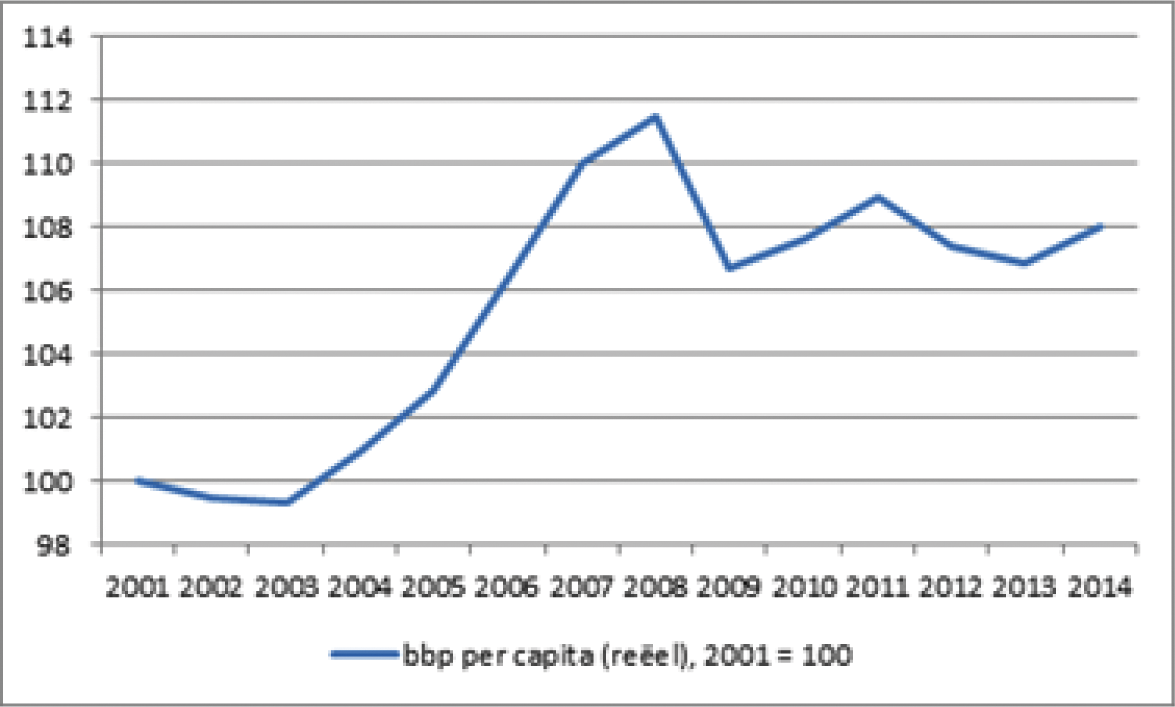

In onderstaande figuur wordt de ontwikkeling weergegeven van het gemiddeld gestandaardiseerd besteedbaar inkomen sinds 2001 (indexcijfers, 2001=100). In deze cijfers is gecorrigeerd voor de ontwikkeling van de prijzen (via de CPI).

Gegevens afkomstig van CBS Statline. Figuur en bewerking: CPB.

De ontwikkeling van het BBP per hoofd van de bevolking in reële termen (volgende figuur) wordt vooral bepaald door de economische groei, want de bevolking is over de periode 2001–2014 vrij gelijk gematigd gegroeid met 0,3 à 0,4% per jaar. Gedurende de periode 2001–2008 is zowel het besteedbaar inkomen als het bbp per hoofd van de bevolking toegenomen. Daarna heeft het bbp per capita zich ongeveer gestabiliseerd op het niveau na de crisis in 2009.

Vraag 29

Deelt u de conclusie (Rabobank-Special 16/9/2016, DNB) dat het besteedbaar inkomen in de afgelopen 15 jaar nauwelijks is toegenomen? Hoe is dit te verklaren?

Antwoord op vraag 29

Zie het antwoord op vraag 28. Zoals te zien is in de figuur nam het gemiddeld besteedbaar inkomen toe in de eerste 7 jaar van deze eeuw. Tot en met 2013 (o.a. in de crisisjaren) nam het gemiddeld besteedbaar inkomen vervolgens af. In 2014 is het gemiddeld gestandaardiseerd inkomen weer toegenomen.

Vraag 30

Welke maatregelen zouden kunnen worden genomen om het besteedbaar inkomen te laten groeien en meer in lijn te brengen met het BBP per capita?

Antwoord op vraag 30

De overheid kan belastingen verlagen en/of inkomensoverdrachten verhogen. Daar zijn op langere termijn uiteraard (intertemporele budget-) restricties aan verbonden. Beteugeling van zorgkosten is een andere optie.

Vraag 31

Hoe zwaar drukken de verplichte besparingen en collectieve consumptie op het vrij besteedbare inkomen?

Antwoord op vraag 31

Het aandeel van de verplichte besparingen op het beschikbaar inkomen van huishoudens kan worden gemeten op basis van de collectieve besparingen. De ontwikkeling daarvan wordt vooral bepaald door de pensioenpremies. Uit bijlage 5 van de Macro Economische Verkenning 2017 blijkt dat de collectieve besparingen de afgelopen jaren fluctueerden tussen de 5 en 8%. Voor de jaren 2016 en 2017 wordt dat geraamd op ruim 6% van het besteed inkomen van huishoudens. De collectieve consumptie is dat deel van de overheidsconsumptie waarvan het profijt niet aan individuen is toe te schrijven. De financiering daarvan gebeurt door de overheid en is daardoor moeilijk als percentage van het beschikbaar inkomen van huishoudens toe te schrijven. In 2015 gaat het volgens de Nationale rekeningen van het CBS om ruim 57 mld euro.

Vraag 32

Hoe verhoudt zich het vrij besteedbare inkomen van Nederlanders zich tot andere omringende landen?

Antwoord op vraag 32

Zie antwoord op vraag 33.

Vraag 33

Hoe heeft zich het besteedbaar inkomen van huishoudens zich ontwikkeld in landen als VK, Duitsland, België, Denemarken, Noorwegen en Zweden?

Antwoord op vraag 33

Het beschikbaar inkomen van Nederlandse huishoudens groeide volgens de OECD met 2,6% in 2015. Sinds 2006 ligt de groei van het beschikbaar inkomen van Nederlandse huishoudens boven die van de EU25 met uitzondering van de jaren 2013 en 2014, waar Nederland ligt onder het EU25 gemiddelde lag.

Externe link: https://data.oecd.org/hha/household-disposable-income.htm

Vraag 34

Hoeveel zijn de huren de afgelopen zes jaar gestegen als gevolg van het kabinetsbeleid?

Antwoord op vraag 34

Huren zijn de afgelopen 6 jaar in totaal met 19,4% gestegen, terwijl consumentenprijzen gemiddeld met 10,1% stegen. Doordat de ontwikkeling van huren door een groot aantal factoren wordt beïnvloed is het niet mogelijk deze stijging uit te splitsen in een deel dat het gevolg is van kabinetsbeleid en een deel dat het gevolg is van overige factoren.

Vraag 35

Hoeveel zijn sociale huurders daardoor gemiddeld meer aan huur gaan betalen?

Antwoord op vraag 35

Zie reactie bij vraag 34: het is niet mogelijk om de bijdrage van het kabinetsbeleid aan huurstijgingen te kwantificeren.

Vraag 36

Zijn deze maatregelen om de scheefwoners aan te pakken effectief gebleken? Hoeveel scheefwoners hebben sinds 2010 hun huurhuis verlaten en zijn overgestapt naar de private huur of een koopwoning?

Antwoord op vraag 36

Het aantal goedkope scheefwoners is gedaald van 790 duizend in 2009 tot 530 duizend 2015. Deze daling is gedeeltelijk toe te schrijven aan beleid zoals de inkomensafhankelijke huurverhogingen en de toewijzingsregels waarbij minimaal 90% van de nieuwe huurders bij corporaties tot hun eigen doelgroep moet behoren. Een ander gedeelte van de afname hangt samen met dalende inkomens waardoor zittende huurders die in 2009 niet tot de doelgroep behoorden dat in 2015 wel deden.

Vraag 37

Wat is de verwachting voor de lange termijn potentiele groei bij de huidige onzekerheden?

Antwoord op vraag 37

In maart is de potentiele groei ingeschat op 1,6% per jaar voor de periode 2018–2021. In de MEV is hier geen actualisatie van gemaakt. Het belangrijkste verschil sinds maart is dat het Brexit-referendum een leave-vote heeft opgeleverd. De feitelijke groei voor 2018–2021 is mede daardoor verlaagd van 1,8% in de maart-raming naar 1,7% in de MEV (zie hoofdstuk 4).

Vraag 38

Kunt u verklaren waarom er nauwelijks sprake is van inhaalgroei in het eurogebied?

Antwoord op vraag 38

De economische groei in Europa zal naar verwachting bescheiden blijven omdat de economische groei van belangrijke handelspartners is vertraagd. Daarnaast begint het effect van sommige van de tot nu toe ondersteunende factoren te tanen; de olieprijs stijgt licht en de impuls van depreciatie van de euro zal binnenkort uitgewerkt zijn. Dit zal als effect hebben dat de particuliere consumptie, een belangrijke motor van de groei tot nu toe, naar verwachting enigszins zal vertragen.

Vraag 39

Hoe groot is de rol van de lage rente op de hoogte van de wisselkoers van de euro?Hoe groot is de rol van de lage rente op de hoogte van de huizenprijzen?

Creëert de negatieve rente niet een bubbel in de huizenmarkt?Gesteld wordt dat een negatieve rente op de lange termijn niet houdbaar is. Voor welke termijn is een negatieve rente wel houdbaar?

Antwoord op vraag 39

Het verklaren van de wisselkoers is geen eenvoudige zaak gebleken empirisch. De wisselkoers reflecteert in beginsel de relatieve posities van economieën. Het absolute niveau van de rente is daarmee minder relevant.

Vooralsnog heeft de lage rentestand nog niet tot bubbelvorming op de woningmarkt geleid, aangezien reeële huizenprijzen nog altijd 22% lager liggen dan voor de crisis. Een zeer lage of negatieve rente gaat echter wel gepaard met risico's op dit gebied.

Op korte termijn kan de rente negatief zijn, maar niet teveel. Dan kiezen mensen ervoor om hun spaartegoeden van de bank te halen en cash aan te houden. Op langere termijn zijn economische factoren belangrijk en zal herstel van de economie gepaard gaan met oplopende inflatie en nominale rente. Een termijn hiervoor is moeilijk te bepalen.

Vraag 40

Wat is de omvang van de legacy problemen bij de Italiaanse banken?

Antwoord op vraag 40

Hiervoor verwijzen we naar de Risicorapportage financiële markten van 30 mei. (Externe link: https://www.cpb.nl/publicatie/cpb-risicorapportage-financiele-markten-2016).

«Het aantal probleemleningen is niet alleen bij de vier banken een probleem. Volgens het IMF kampt het Italiaanse bankwezen met ongeveer 330 mld euro aan probleemleningen, qua omvang bijna een kwart van het bbp en bijna 17% van de uitstaande bancaire lening portefeuille. Veel probleemleningen in Italië zitten bij regionale coöperatieve banken, waarvan het land er vele honderden telt. Vanwege de Europese bail-in regels, die beogen dat de kosten van falende banken in eerste instantie bij private partijen terechtkomen in plaats van bij de overheid, kon de Italiaanse regering deze banken niet ondersteunen met staatsleningen. Om de zorgen over de stabiliteit van het Italiaanse bankensysteem weg te nemen, heeft Italië een speciaal fonds opgezet, ter waarde van vijf mld euro, dat voorziet in de mogelijkheid voor zwakke banken om NPLs tegen netto boekwaarde (bruto boekwaarde minus voorziening) over te brengen naar een afzonderlijk securitisatievehikel. Omdat grote Italiaanse systeembanken dit fonds met circa twee mld euro aan ingehouden winsten financieren, kan hierdoor een nieuwe bron van systeemrisico voor het Europese bankwezen ontstaan. Immers, de ingehouden winst die in het noodfonds wordt gestopt kunnen de Italiaanse systeembanken niet langer gebruiken om hun eigen buffers aan te vullen. Verliezen in het noodfonds zullen Italiaanse systeembanken moeten afschrijven. Dit kan een systeemschok naar het Europees bankwezen teweeg brengen. Daarnaast zal dit noodfonds de problemen in het Italiaanse bankwezen naar verwachting beperkt wegnemen, omdat de Europese mededingingsautoriteiten hebben bepaald dat de overdracht van probleemleningen niet boven de marktprijs mag plaatsvinden. Er zullen dus alsnog afschrijvingen plaats moeten vinden.

Ook de Texas ratio’s wijzen op een stabiliteitsrisico. De Texas-ratio, berekend als de verhouding tussen oninbare leningen ten opzichte van bancair kapitaal en voorzieningen, is een indicator voor de kans dat een bank omvalt. De Texas-ratio’s van banken in Griekenland (ondanks het Europees noodpakket), Italië (middelgroot) en Ierland liggen dicht in de buurt van de 100%, wat duidt op serieuze stabiliteitsrisico’s»

Vraag 41

Wat is de omvang van het financiële probleem bij Deutsche Bank?

Antwoord op vraag 41

We doen zelf geen analyses naar de financiële status of problemen van banken.

We verwijzen naar de CPB Risicorapportage financiële markten van 30 mei. (Externe link: https://www.cpb.nl/publicatie/cpb-risicorapportage-financiele-markten-2016) waar de Deutsche Bank wordt genoemd in het verband met gebruik coco’s.

Vraag 42

Kunt u een verklaring geven voor het feit dat de werkloosheid in 2017 stabiliseert?

Antwoord op vraag 42

In de MEV raming verwachtten we dat vanaf de tweede helft van dit jaar bedrijven voorzichtiger zijn met het aannemen van personeel, waardoor de groei van de werkgelegenheid in 2017 afzwakt. Tegelijkertijd neemt het arbeidsaanbod verder toe. Dit zorgt ervoor dat dat de werkloosheid stabiel blijft.

Vraag 43

Hoe verhoudt de ontwikkeling van de aangepaste AIQ (zoals door DNB gehanteerd in zijn studie) over 2012–2017 zich tot de AIQ in de kerngegevenstabel gehanteerd?

Antwoord op vraag 43

De aangepaste AIQ van de DNB laat ongeveer dezelfde (relatief stabiele) ontwikkeling zien in de periode 2012–2017. Het niveau van de aangepaste AIQ is lager dan die van de door het CPB gepubliceerde AIQ, maar dit lagere niveau is volgens ons weinig informatief met betrekking tot de beschikbare loonruimte. Vanuit de economische theorie is geen optimale waarde voor de hoogte van de AIQ af te leiden. Bovendien wordt de hoogte beïnvloed door technische aannames en de afbakening van de sector waarvoor de AIQ wordt berekend. Zie ook figuur 3 in het position paper van de CPB voor rondetafelgesprek loonvorming en arbeidsinkomensquote (14 september 2016) voor alternatieve AIQ DNB.

Externe link: https://www.tweedekamer.nl/vergaderingen/commissievergaderingen/details?id=2016A02798.

Vraag 44

Wat verklaart het verschil in de EMU schuld tussen MEV en de Miljoenennota?

Antwoord op vraag 44

In 2017 bedraagt het feitelijk EMU-saldo in de Miljoenennota –0,5 procent van het bbp. Het CPB raamt voor 2017 een feitelijk EMU-saldo van –0,7 procent van het bbp. Dit verschil wordt toegelicht in onder andere het antwoord op vraag 45. Het verschil werkt ook door in de EMU-schuld voor 2017.

Daarnaast anticipeert het CPB in zijn raming reeds op de verdere verkopen van aandelen ABN AMRO en ASR. Dit heeft in de MEV-raming een schuldverlagend effect van ongeveer 0,6 procent van het bbp.

Vraag 45

Kunt u het verschil in de raming van het EMU-saldo tussen de Miljoenennota en de MEV toelichten?

Antwoord op vraag 45

In de Miljoenennota bedraagt het feitelijk EMU-saldo –0,5 procent van het bbp. Het CPB raamt in 2017 een feitelijk EMU-saldo van –0,7 van het bbp. Een verschil van 0,2 procentpunt. Dit verschil kent een aantal oorzaken:

– Het CPB neemt enkele taakstellingen niet over. Dit betreft de nullijn bij de incidentele loonontwikkeling voor de gehele kabinetsperiode en (deels) het korten van de groeiruimte in de WLZ.

– Verschillen in sociale zekerheid. Dit hangt voornamelijk samen met verschillen in ramingssystematiek waarin veranderingen in de werkloze beroepsbevolking in 2016 en 2017 verschillend worden meegenomen.

– Beperkte ramingsverschillen bij de belasting- en premie-inkomsten.

Vraag 46

In welke mate is de toegenomen consumptie het gevolg van door de overheid genomen maatregelen?

Antwoord op vraag 46

Zie antwoord op vraag 49

Vraag 47

In welke mate is de toegenomen consumptie het gevolg van toegenomen huizenprijzen?

Antwoord op vraag 47

Zie antwoord op vraag 49

Vraag 48

In welke mate is de toegenomen consumptie het gevolg van groei van de wereldeconomie?

Antwoord op vraag 48

Zie antwoord op vraag 49. Een verhoging van de wereldhandel met 1% leidt via de reële lonen en daarmee het reëel beschikbaar looninkomen, als gevolg van een door de vraagstijging geïnduceerde toename van de arbeidsproductiviteit en afname van de werkloosheid, tot 0,3% hogere consumptie op middellange termijn, zie CPB Document 217, p.75 (Externe link: https://www.cpb.nl/publicatie/saffier-ii-1-model-voor-de-nederlandse-economie-2-hoedanigheden-voor-3-toepassingen).

Vraag 49

Welke factoren dragen bij aan de groei van de consumptie, en wat is hun aandeel daarin?

Antwoord op vraag 49

De belangrijkste factor in de consumptietoename dit en volgend jaar is de stijging van het looninkomen, door het 5-miljard pakket en de toenemende werkgelegenheid. Andere factoren, elk van vergelijkbare omvang, zijn: groeiend huizenvermogen, hogere dividendinkomsten en een toename van het overdrachtsinkomen.

Vraag 50

Op hoeveel wordt de behoefte aan nieuwbouwwoningen geschat en hoeveel wordt er daadwerkelijk aangeboden?

Antwoord op vraag 50

De afgelopen jaren zijn ongeveer 50.000 nieuwbouwwoningen per jaar opgeleverd. Voor de crisis waren dit 70 à 80.000 woningen per jaar. Zowel het aanbod van woningen (door bouwrestricties) als de vraag naar woningen (door subsidiëring via de hypotheekrenteaftrek en huurtoeslag, huurprijsregulering en woningcorporaties) worden in belangrijke mate bepaald door beleid. Doordat de koopmarkt en de geliberaliseerde huurmarkt geen beperkingen kennen, komen vraag en aanbod naar huur- en koopwoningen ongeveer overeen. Gegeven het woningmarktbeleid kan dus niet worden gesproken van een latente behoefte aan (nieuwbouw)woningen

Vraag 51

Op hoeveel wordt de behoefte aan nieuwe sociale-huurwoningen geschat, hoeveel wordt er daadwerkelijk aangeboden en hoeveel gaat daarvan naar statushouders?

Antwoord op vraag 51

Er kan geen aparte behoefte naar sociale huurwoningen en commerciële huurwoningen worden onderscheiden. De voorkeur van veel huishoudens voor een sociale huurwoning volgt uit het feit dat hier impliciete subsidies op huren bestaan. Wij beschikken niet over informatie over in- en uitstroom in de sociale huursector.

Vraag 52

Kunt u verklaren waarom de bancaire kredietverlening aan bedrijven nog steeds afneemt?

Antwoord op vraag 52

Zowel grote bedrijven als mkb geven nu aan meer krediet aan te willen gaan. De kredietvraag van grote bedrijven neemt al sinds begin 2014 toe, bij het mkb is de kredietvraag in de tweede helft van 2015 toegenomen. Toch blijft de kredietverlening afnemen. Uit micro-onderzoek blijkt dat vooral kleine bedrijven getroffen zijn door de crisis en dat een deel van het mkb er structureel niet goed voor staat. Tegelijkertijd maakten banken de acceptatiecriteria voor het mkb strenger in 2013, en hebben ze daarna niet meer aangepast. Banken noemen de toegenomen risicoperceptie als belangrijkste reden. Uit ECB-onderzoek volgt dat strengere kapitaaleisen ook een rol spelen, maar wel in mindere mate.

De banken hebben hun acceptatiecriteria voor de grote bedrijven minder streng gemaakt in vooral 2014, ze zijn nu al enige tijd constant. Banken noemen de concurrentie van andere banken, overige financiële instellingen en marktfinanciering en afgenomen risicoperceptie als redenen om de acceptatiecriteria te versoepelen voor grote bedrijven.

Vraag 53

Kunt u verklaren waarom de groei van de werkgelegenheid in de markt en de zorg in 2017 nog maar net voldoende zijn om de groei van het arbeidsaanbod op te vangen, ondanks de vergrijzing?

Antwoord op vraag 53

Dit komt doordat ondanks de vergrijzing het arbeidsaanbod nog steeds toeneemt. Dit is onder andere het gevolg van beleid (zoals de verhoging van de AOW leeftijd) en de trendmatige stijging van het arbeidsaanbod (vooral van ouderen en vrouwen). Daarnaast stijgt de werkgelegenheid in de zorg nauwelijks, ondanks de vergrijzing, onder invloed van beleid.

Vraag 54

Wat is de loonontwikkeling sinds 2012 en tot en met 2016?

Antwoord op vraag 54

In de jaren 2013 tot en met 2016 is de loonvoet (loonsom per gewerkt uur) cumulatief met 6,0% toegenomen. Als alleen gekeken wordt naar de marktsector (bedrijven exclusief zorg) is de loonvoet met 5,0% gestegen.

Vraag 55

Hoe verhoudt de loonontwikkeling zich tot de ontwikkeling van de winstgevendheid van bedrijven?

Antwoord op vraag 55

De reële loonontwikkeling (loongroei t.o.v. ontwikkeling prijs toegevoegde waarde) is in de jaren 2013–2017 min of meer lijn met de arbeidsproductiviteitsgroei. De winstgevendheid van bedrijven zoals weergegeven door de arbeidsinkomensquote (AIQ) laat daarom een vrij stabiele ontwikkeling zien.

Vraag 56

Welk effect heeft het toegenomen arbeidsaanbod op de langdurige werkloosheid?

Antwoord op vraag 56

Hoewel niet valt uit te sluiten dat een deel van de banen dat nu wordt ingenomen door het extra arbeidsaanbod anders vervuld zouden worden door de huidige langdurig werklozen, is dit effect zeker niet 1-op-1, omdat mensen die langdurig werkloos zijn geen perfect substituut zijn voor het andere arbeidsaanbod. Zo zal een schoolverlater vaak een andere baan vervullen dan de (verdwenen) baan van een langdurig werkloze. Het is dus niet aan te geven wat het effect is van het toegenomen arbeidsaanbod op de langdurige werkloosheid.

Vraag 57

Op het moment van het indienen van deze vragen lijkt het overzicht van overheidsfinanciën achterhaald, het CBS constateert dat het tekort veel sneller terugloopt. Kunt u ons de herziene cijfers van het EMU-saldo, de EMU-schuld, het totaal van de collectieve lasten en de collectieve uitgaven geven?

Antwoord op vraag 57

Het CBS heeft 23 september 2016 naar aanleiding van haar raming van de economische en budgettaire ontwikkeling van het 2e kwartaal 2016 aangegeven dat toenemende inkomsten het overheidstekort terugdringen2. Het CBS publiceert elk kwartaal kwartaalcijfers over de overheidsinkomsten en -uitgaven, inclusief EMU-saldo in het betreffende kwartaal. Deze kwartaalcijfers zijn conform Europese statistiekverordeningen.

Het economische en budgettaire beeld dat het CBS gepubliceerd heeft wijkt niet af van het beeld in de Miljoenennota. Zo is het economische beeld van het 2e kwartaal 2016, zoals het CBS ook zelf aangeeft3, ongewijzigd ten opzichte van de eerste groeiraming van het CBS en putten zowel CBS als het kabinet uit dezelfde beschikbare realisatiegegevens over de inkomsten en uitgaven.

De realisatiecijfers over de eerste kwartalen die het CBS heeft gepubliceerd zijn met andere woorden al verwerkt in het gerapporteerde EMU-saldo, en zijn geen aanleiding om deze aan te passen.

Het kabinet rapporteert voorts uitsluitend EMU-saldi die betrekking hebben op hele begrotings- en kalenderjaren. Dit is ook de verslagperiode waarop de Europese begrotingsregels betrekking hebben.

Kwartaalcijfers voor de overheidsuitgaven en -inkomsten en het daaruit volgende EMU-saldo per kwartaal zijn gevoelig voor allerlei ontwikkelingen, zoals seizoenspatronen en incidentele gebeurtenissen, die vergelijkingen tussen kwartalen lastig maken. Het CPB komt in december met een actualisatie van zijn raming. Dan is een vollediger beeld beschikbaar voor het lopende jaar.

Vraag 58

Wat is het effect geweest van de Wet Werk en Zekerheid op de mate van ontslagbescherming van tijdelijke en vaste contracten?

Antwoord op vraag 58

Het CPB heeft in 2013 het effect op de OESO-indicator voor ontslagbescherming doorgerekend en concludeerde in de CPB Notitie van 27 november 2013 (zie Externe link: https://www.cpb.nl/sites/default/files/publicaties/download/cpb-notitie-27nov2013-gevolgen-wet-werk-en-zekerheid-voor-werkgelegenheid.pdf, Tabel 1, p. 7) dat het gemiddelde niveau van de bescherming voor werknemers met een vast contract volgens de OESO-indicator ongewijzigd op 2,9 bleef. Voor werknemers met een tijdelijk contract nam de bescherming licht toe: voor deze groep steeg de indicator van 1,2 naar 1,4. Deze doorrekening is nog steeds relevant; de OESO indicator is slechts beschikbaar tot en met 2013. Achter het gemiddelde effect gaan verschillende effecten voor verschillende groepen werknemers schuil. Tabel 2 (p. 7) in de CPB Notitie geeft informatie over de variatie in de effecten. De bescherming nam vooral af bij werknemers die voorheen via de kantonrechters route zouden zijn ontslagen en een lang dienstverband hebben.

Vraag 59

Kunt u toelichten wat precies wordt bedoeld wordt met de opmerking «Een herontwerp van de regulering startend vanaf de basis zou vermoedelijk een ander resultaat opleveren»?

Antwoord op vraag 59

Bedoeld is: stel dat er op dit moment geen enkele regulering zou zijn van vaste, flexibele contracten en zzp, geen sociale zekerheid en geen fiscale faciliteiten. Dan is het niet bijzonder waarschijnlijk dat een beleidsmaker die met de schone taak wordt verblijd om tot een ontwerp van regulering te komen exact op de huidige instituties zou uitkomen.

Vraag 60

Kunt u onderbouwingen geven van de effecten van de migratie en het uiteenvallen van Schengen op de Nederlandse economie?

Antwoord op vraag 60

In de CEP die het CPB op publiceerde staat een kader over de effecten van het sluiten van Schengen grenzen (zie Externe link: http://www.cpb.nl/sites/default/files/CEP2016-kader-pag-29.pdf). Wij hebben vooral het economische effect via handelsstromen geanalyseerd, en niet het effect van vrij verkeer van personen (migratie binnen de EU).

«Het hervatten van grenscontroles heeft een negatief effect op handelsstromen omdat het de kosten van het handelsverkeer verhoogt door langere wachttijden. Daarnaast zijn er ook andere negatieve effecten te verwachten van het inperken van vrij verkeer van personen. Dit zal het toerisme raken, het winkelen in grensstreken en het woon-werkverkeer, zoals de protesten in Zweden en Denemarken begin 2016 tegen de verscherpte controles illustreren.

Gecombineerd drukken deze effecten de economische groei, zoals een aantal studies laat zien (zie onder meer Aussilloux & Le Hir, 2016). Op de korte termijn belemmeren langere wachttijden aan de belangrijkste grensposten vrachtverkeer en reizigers, vooral toeristen en grensarbeiders. De Franse studie schat deze directe kosten voor Europa tussen één en twee miljard euro per jaar (exclusief de kosten voor de uitvoering van de controles). Als de grenscontroles blijvend zijn, zullen op langere termijn vooral de handel en economische groei binnen de EU schade oplopen. De Franse studie stelt dat importprijzen van goederen uit Schengenlanden gemiddeld 3% zullen stijgen. Berekeningen van de opgelopen schade voor Europa van deze handelskosten in 2025 zijn volgens de Franse studie 100 miljard euro voor Schengen-EU. De directe kosten zijn dus een fractie van de structurele aanpassingskosten, veroorzaakt door handelsbelemmeringen in de Schengenlanden.

Eigen berekeningen laten bbp-verliezen zien met een orde van grootte die vergelijkbaar is met de Franse studie: 110 mld euro voor de EU en 9 mld voor Nederland. Dit komt neer op een 1,3% daling van het Nederlandse bbp, en voor de EU op een daling van gemiddeld 0,7%. De reden voor het grotere bbp-verlies in Nederland ten opzichte van de EU is de grotere openheid van de Nederlandse economie. Daardoor is ook het aandeel van de import vanuit Schengenlanden voor Nederland groter dan gemiddeld voor de EU».

Vraag 61

Kunt u een overzicht geven van de verwachte economische groei in de eurolanden in 2016 en 2017?

Antwoord op vraag 61

Het CPB raamt geen bbp-groei voor afzonderlijke eurolanden. De verwachte groei van eurolanden is onder meer opgenomen in de lenteraming van de Europese Commissie die 3 mei jl. is gepubliceerd. (zie Externe link: http://ec.europa.eu/economy_finance/eu/forecasts/2016_spring_forecast_en.htm). De lenteraming liet het volgende beeld zien voor de verwachte ontwikkeling van het bbp:

|

lidstaat |

2015 |

2016 |

|---|---|---|

|

België |

1,3 |

1,7 |

|

Duitsland |

1,8 |

1,8 |

|

Estland |

2,1 |

2,3 |

|

Ierland |

4,5 |

3,5 |

|

Griekenland |

–0,7 |

2,7 |

|

Spanje |

2,8 |

2,5 |

|

Frankrijk |

1,3 |

1,7 |

|

Italië |

1,4 |

1,3 |

|

Cyprus |

1,5 |

2,0 |

|

Letland |

3,1 |

3,2 |

|

Litouwen |

2,9 |

3,4 |

|

Luxemburg |

3,8 |

4,4 |

|

Malta |

3,9 |

3,4 |

|

Nederland |

2,1 |

2,3 |

|

Oostenrijk |

1,7 |

1,6 |

|

Portugal |

1,6 |

1,8 |

|

Slovenië |

1,8 |

2,3 |

|

Slowakije |

3,2 |

3,4 |

|

Finland |

0,5 |

0,9 |

|

Eurozone |

1,7 |

1,9 |

Bron: Europese Commissie, European Economic Forecast, lente 2015

De herfstraming van de Europese Commissie zal naar verwachting op begin november worden gepubliceerd. De verwachting is dat de voorspelde groei in de meeste EU landen (en voor de Eurozone als geheel) naar beneden bijgesteld zal worden door de Britse leave vote van 23 juni jongsleden (het Brexit effect).

Vraag 62

Kunt u een overzicht geven van de verwachte procentuele daling van de werkloosheid in de eurolanden in 2016 en 2017?

Antwoord op vraag 62

Wij ramen geen werkloosheid voor de eurolanden, dus verwijzen wij weer naar de lenteraming vande Europese Commissie die 3 mei jl. is gepubliceerd (zie Externe link: http://ec.europa.eu/economy_finance/eu/forecasts/2016_spring_forecast_en.htm). De lenteraming liet het volgende beeld zien voor de verwachte ontwikkeling van de werkloosheid.

|

lidstaat |

2015 |

2016 |

|---|---|---|

|

België |

8,2 |

7,7 |

|

Duitsland |

4,6 |

4,7 |

|

Estland |

6,5 |

7,7 |

|

Ierland |

8,2 |

7,5 |

|

Griekenland |

24,7 |

23,6 |

|

Spanje |

20,0 |

18,1 |

|

Frankrijk |

10,2 |

10,1 |

|

Italië |

11,4 |

11,2 |

|

Cyprus |

13,4 |

12,4 |

|

Letland |

9,6 |

9,3 |

|

Litouwen |

7,8 |

6,4 |

|

Luxemburg |

6,2 |

6,2 |

|

Malta |

5,1 |

5,1 |

|

Nederland |

6,4 |

6,1 |

|

Oostenrijk |

5,9 |

6,1 |

|

Portugal |

11,6 |

10,7 |

|

Slovenië |

8,6 |

8,1 |

|

Slowakije |

10,5 |

9,5 |

|

Finland |

9,4 |

9,3 |

|

Eurozone |

10,3 |

9,9 |

Bron: Europese Commissie, European Economic Forecast, lente 2015

De herfstraming van de Europese Commissie zal naar verwachting op begin november worden gepubliceerd.

Vraag 63

Hoeveel is de gemiddelde huur van een sociale huurwoning gestegen in absolute zin tussen 2012 en 2016?

Antwoord op vraag 63

Van de stijging tussen 2012 en 2016 kunnen wij geen inschatting geven. Tussen 2012 en 2015 zijn bruto huren van niet-geliberaliseerde corporatiewoningen gestegen met 13,5%.

Vraag 64

Welke rol speelt de rente in het herstel van de woningmarkt? Hoe is de daling van het aantal te koop staande woningen te verklaren?

Antwoord op vraag 64

De rente is een belangrijke determinant van de woonlasten van huishoudens in een koopwoning, en de lage rente wordt daarom in combinatie met het lage prijspeil gezien als een drijvende kracht achter het herstel van de woningmarkt. De daling van het aantal te koop staande woningen is te verklaren doordat meer woningen worden verkocht dan dat nieuw aanbod van bestaande woningen en nieuwbouwwoningen wordt toegevoegd. Het aantal te koop staande woningen ligt nog altijd hoger dan voor de crisis, en de daling van het aanbod moet dan ook worden gezien als een gezonde ontwikkeling in een zich herstellende woningmarkt.

Vraag 65

Welke knelpunten aan de aanbodzijde zorgen voor de gematigde woningbouwproductie in 2016?

Antwoord op vraag 65

De capaciteit om nieuwe projecten te starten is tijdens de crisis ingeperkt, doordat de vraag naar nieuwbouwwoningen toen laag was. Het kost tijd om de capaciteit weer te vergroten.

Vraag 66

Kan het CPB bevestigen dat het lage-rente-beleid van de ECB in voorkomende gevallen juist leidt tot hogere besparingen door consumenten? Wat kunt u in het algemeen zeggen over het spaargedrag van consumenten in relatie tot het lage-rente-beleid?

Antwoord op vraag 66

Consumenten hebben vele redenen om te sparen, het voorzorgsmotief en de rente zijn daar twee factoren van. Een lagere rente maakt sparen minder aantrekkelijk, maar verhoogde onzekerheid kan consumenten aanzetten tot meer sparen. In hoeverre het recente ECB-beleid invloed heeft op de besparingen van consumenten is niet met zekerheid te zeggen.

Vraag 67

Kunt u nader toelichten waarom de consumptiegroei achterblijft bij de toename van het beschikbaar inkomen?

Antwoord op vraag 67

De consumptiegroei blijft achter bij de toename van het beschikbaar inkomen, waardoor individuele besparingen toenemen. Dit komt deels door onzekerheid over het economische herstel, waardoor mensen liever een buffer opbouwen dan hun extra inkomen geheel consumeren. Daarnaast benutten huishoudens de mogelijkheid om hun vermogenspositie te herstellen na de tik van de crisis en neemt het huizenvermogen toe.

Vraag 68

Wat is de verklaring voor het achterblijven van de koopbereidheid terwijl het consumentenvertrouwen wel stijgt?

Antwoord op vraag 68

Het consumentenvertrouwen zoals gepubliceerd door het CBS bestaat uit het oordeel over het economische klimaat en de koopbereidheid. Waar consumenten positief zijn over de economische situatie, zijn ze negatiever over hun eigen financiële situatie, zie Externe link: https://www.cbs.nl/nl-nl/nieuws/2016/33/vertrouwen-consument-neemt-fractie-toe.

Vraag 69

Op welke factoren is de groei van de private consumptie gebaseerd? Welke rol spelen inkomen uit arbeid, overig inkomen en vermogen (met name de waarde van de woningen) hierin?

Antwoord op vraag 69

Zie antwoord op vraag 49.

Vraag 70

Door de lage rente zouden investeringen extra aantrekkelijk zijn. Toch daalt de kredietverlening met 3% en opzichte van vorig jaar. Wat is hier de oorzaak van?

Antwoord op vraag 70

Zie antwoord op vraag 52.

Vraag 71

Naast een norm voor het EMU-saldo, EMU-schuld heeft het SGP ook een norm voor tekorten en overschotten op de lopende rekening van de betalingsbalans; wat is die norm en hoe past Nederland in dit verhaal? Zijn hier nog sancties te verwachten van Brussel?

Antwoord op vraag 71

De drempelwaardes voor het saldo op de lopende rekening maken deel uit van de Macro-economische Onevenwichtighedenprocedure (MEOP). De MEOP is erop gericht potentiële macro-economische problemen in lidstaten die een risico kunnen vormen voor het functioneren van de EMU vroegtijdig te identificeren en aan te pakken. Voor de betalingsbalans zijn deze drempelwaarden -4% bbp en +6% bbp (voor driejaarsgemiddelden).

Voor landen die de drempelwaardes overschrijden voert de Europese Commissie een diepteonderzoek uit als onderdeel van het landenrapport in februari. In het diepteonderzoek analyseert de Europese Commissie de ernst en ontwikkeling van de overschrijding. In het landenrapport voor Nederland concludeerde de Europese Commissie dit jaar dat het Nederlandse overschot op de lopende rekening hoofdzakelijk structureel van aard is en dat noodzakelijke schuldafbouw door huishoudens bijdroeg op aan de toename van het overschot op de lopende rekening sinds 2007. Op basis van het diepteonderzoek naar het saldo op de lopende rekening en het niveau van private schulden is Nederland in de categorie «onevenwichtigheden» geplaatst.

Voor landen in de zwaarste categorie, «excessieve onevenwichtigheden», kan de Europese Commissie besluiten om de correctieve arm van de MEOP te openen. Momenteel zitten zes landen in deze categorie (Bulgarije, Kroatië, Cyprus, Frankrijk, Italië en Portugal). Tot op heden is de correctieve arm van de MEOP nog nooit geopend. Indien landen in de correctieve arm van de MEOP worden geplaatst en meermaals in gebreke blijven om passende beleidsmaatregelen te presenteren, kunnen eventueel sancties volgen.

Vraag 72

Kunt u verklaren waarom ontmoedigden hun terugkeer op de arbeidsmarkt uitstellen?

Antwoord op vraag 72

De werkloosheid daalt weliswaar, maar het niveau van de werkloosheid is nog steeds relatief hoog ten opzichte van het aantal vacatures. Dit stimuleert nog niet alle ontmoedigden om weer te gaan zoeken naar werk.

Vraag 73

De economie groeit met 1,7% in 2017, toch blijft het aantal werklozen steken op 555.000, kunt u dit nader duiden?

Antwoord op vraag 73

In 2017 groeit de werkgelegenheid minder hard dan in 2016, omdat bedrijven voorzichtiger zijn met aannemen van nieuw personeel vanwege economische onzekerheden. Daarnaast neemt het arbeidsaanbod toe. Dit zorgt ervoor dat de werkloosheid stabiliseert, zie ook figuur 1.4 links (p. 17) in de MEV.

Vraag 74

Uit de MEV blijkt een afname van de werkgelegenheidsgroei. In hoeverre kunnen de mutaties van de werkgelegenheid toegerekend worden aan beleid, zoals dat bijvoorbeeld bij arbeidsaanbod gebeurt?

Antwoord op vraag 74

Op korte termijn hebben beleidspakketten zowel een remmende als een stimulerende werking op de economische groei en op de werkgelegenheid. Voorbeelden hiervan zijn het 5-mld pakket uit 2016, wat op korte termijn de werkgelegenheidsgroei met 0,1% in 2016 en met 0,2% in 2017 stimuleerde (zie ook het kader hierover in de MEV2016, p. 15, Externe link: http://www.cpb.nl/sites/default/files/MEV2016-kader-pag15.pdf) en bezuinigingen in de zorg die de werkgelegenheid hebben geremd.

Vraag 75

Wat is de gevoeligheid van de werkloosheid, alle andere factoren constant houdende, voor economische groei? Met andere woorden: hoeveel verwacht men dat de werkloosheid afneemt wanneer de economische groei met 1%-punt toeneemt?

Antwoord op vraag 75

De reactie van de werkloosheid op de economische groei hangt van veel factoren af en deze vraag is niet eenduidig te beantwoorden. Dit hangt ervan af in hoeverre economische groei zijn weerslag vindt in een hogere arbeidsproductiviteit of een hogere werkgelegenheid en van de gelijktijdige ontwikkeling van het arbeidsaanbod (zie ook ons kader hierover in de MEV, Externe link: http://www.cpb.nl/sites/default/files/omnidownload/MEV2017-kader-pag-38.pdf).

Vraag 76

Het CPB komt op een EMU-saldo van 0,7%, de MN2017 komt op 0,5%. Kunt u dit verschil duiden?

Antwoord op vraag 76

Zie antwoord vraag 45.

Vraag 77

Het CPB komt op een EMU-schuld van 61,8%, de MN2017 komt op 62,1%. Kunt u dit verschil duiden?

Antwoord op vraag 77

Zie antwoord op vraag 44.

Vraag 78

Wat verklaart het verschil tussen het EMU saldo in de MEV en de Miljoenennota?

Antwoord op vraag 78

Zie antwoord vraag 45.

Vraag 79

Wat was het tijdspad voor het EMU-saldo en de EMU-schuld zoals afgesproken in het regeerakkoord?

Antwoord op vraag 79

Ten tijde van het Regeerakkoord Rutte II was de verwachting dat op basis van de beleidsvoornemens van het kabinet en de economische raming van het CPB het EMU-saldo in 2017 zou dalen tot -1,4% bbp en de EMU-schuld zou dalen tot 69,5% bbp.

Verwacht EMU-saldo en EMU-schuld Regeerakkoord Rutte II (o.b.v. Startnota)

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|---|

|

EMU-saldo (mld euro) |

–16,0 |

–17,1 |

–13,2 |

–12,5 |

–9,9 |

|

EMU-saldo (% bbp) |

–2,6% |

–2,7% |

–2,0% |

–1,9% |

–1,4% |

|

EMU-schuld (mld euro) |

440 |

457 |

466 |

475 |

481 |

|

EMU-schuld (% bbp) |

70,3% |

70,9% |

70,7% |

70,4% |

69,5% |

Vraag 80

In welke van de afgelopen jaren heeft men zich naast 2017 nog meer niet gehouden aan de Europese begrotingsregel voor het structurele begrotingssaldo?

Antwoord op vraag 80

Nadat Nederland in 2014 uit de correctieve arm is ontslagen viel het structureel EMU-saldo in alle jaren binnen de toegestane marges van de preventieve arm van het Stabiliteits- en Groeipact. Sinds het ontslag uit de buitensporigtekortprocedure zit Nederland in de preventieve arm. In de preventieve arm is (het pad naar) de middellangetermijndoelstelling (Medium Term Objective, MTO) van belang. Voor Nederland geldt als MTO een minimaal structureel saldo van –0,5 procent van het bbp. In alle jaren viel het structureel EMU-saldo binnen de toegestane marges van de preventieve arm van het Stabiliteits- en Groeipact.

Vraag 81

Wat is de MTO-pad voor de periode 2016–2021? Welke maatregelen zouden er genomen moeten worden om op dit MTO-pad te komen, qua uitgaven en qua inkomsten? Kunt u daar een overzicht van geven?

Antwoord op vraag 81

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|

|

Structureel EMU-saldo |

–0,9 |

–0,8 |

–0,5 |

0,1 |

0,5 |

0,6 |

|

Mutatie in structureel saldo |

0,2 |

0,1 |

||||

|

Vereiste mutatie volgens SGP |

–0,2 |

0,4 |

||||

|

Verschil tussen mutatie en vereiste mutatie jaar t (% bbp) |

0,3 |

–0,3 |

||||

|

Verschil tussen mutatie en vereiste mutatie jaar t-1 en t cumulatief (% bbp) |

0,1 |

0,0 |

In de MEV voldoet Nederland in 2016 zowel enkeljarig als cumulatief over 2015 en 2016 aan het pad naar de MTO. In 2017 laat het structureel EMU-saldo enkeljarig een afwijking van 0,3 procent van het bbp zien die binnen de toegestane marges van de preventieve arm valt. Om geheel te voldoen aan het MTO-pad is dan een inspanning van 0,3 procent van het bbp nodig die zowel aan de inkomsten- als aan de uitgavenkant kan worden genomen. Cumulatief over 2016 en 2017 voldoet Nederland wel aan het pad naar de MTO. Vanaf 2018 voldoet het structureel EMU-saldo in de MEV aan de MTO.

Vraag 82

Wat is in voldoende mate richting de MTO gaan?

Antwoord op vraag 82

Landen die in de preventieve arm van het Stabiliteits- en Groeipact niet voldoen aan de MTO moeten in voldoende mate richting de MTO bewegen. De vereiste verbetering van het structureel saldo wordt bepaald aan de hand van het schuldniveau, de output gap en de economische groei. De vereiste verbetering voor jaar t+1 geldt op basis van het structureel saldo in jaar t op basis van de lenteraming van de Europese Commissie in jaar t.

In de meest recente lenteraming bedroeg de raming voor het structureel saldo voor Nederland in 2016 –1,5%. Op basis van een output gap tussen tussen –1,5% en 1,5% en een schuldniveau boven 60% bbp resulteert dit in een vereiste verbetering van het structureel saldo van minimaal 0,5%. Voor Nederland is daarom een vereiste verbetering van 0,6% vastgesteld.

Uit de MEV blijkt dat het uitvoeren van de begrotingsopdracht niet langer nodig is om de MTO te bereiken. In 2016 bedraagt het structureel EMU-saldo naar verwachting – 0,9 procent van het bbp. Om in 2017 de MTO van – 0,5 procent van het bbp te bereiken, is dan een inspanning van 0,4 procent van het bbp vereist. Deze inspanning is kleiner dan de begrotingsopdracht uit de landenspecifieke aanbeveling.

Vraag 83

Kunt u aangeven hoe u komt tot 64,9%, de maximale schuld op basis van het schuldcriterium?

Antwoord op vraag 83

De ontwikkeling van de schuld wordt niet alleen bekeken t.o.v. 2016 maar ook ten opzichte van 2015 en 2014. De formule om de maximale schuld uit te rekenen is 60% + 0.95/3 (bt-1 – 60%) + 0.95^2/3 (bt-2 – 60%) + 0.95^3/3 (bt-3 – 60%) waarbij b de EMU-schuld is in % bbp.

Vraag 84

Kunt u de kaders geven van die bij het aantreden van het kabinet zijn vastgesteld? Kunt u de herziene kaders geven na de begrotingsafspraken 2014 en kunt u de herzien kaders geven voor deze begroting? Een duidelijke verwijzing naar de vindplaatsen volstaat.

Antwoord op vraag 84

De hoogte van het totale uitgavenkader en de drie deelkaders zoals die zijn vastgesteld bij het aantreden van het kabinet, na de begrotingsafspraken 2014 en voor de huidige begroting zijn te vinden in respectievelijk de Startnota, de Najaarsnota 2013 en de Miljoenennota 2017.

Vindplaatsen:

Startnota 20124, tabel 5, 6 en 7, of Startnota bijlage 2 Budgettaire kaders en kerngegevens5

Najaarsnota 20136, Bijlage 3 Vaststellen kaders, tabel 1

Miljoenennota 20177, Bijlage 1 Uitgaven en niet-belastingontvangsten, tabel 1.11 t/m 1.13

Vraag 85

Hoe kan het dat het CPB een EMU-tekort van 0,7% in 2017 raamt, terwijl de regering in de Miljoenennota uitgaat van 0,5%?

Antwoord op vraag 85

Zie antwoord vraag 45.

Vraag 86

Wat zijn de oorzaken van het doorbreken van de trend dat het Kader Sociale Zaken in 2017 een overschrijding kent, terwijl het in eerdere jaren juist een onderschrijding kende?

Antwoord op vraag 86

In 2016 en 2017 stijgen de SZA-uitgaven harder dan het uitgavenplafond. In 2017 ontstaat daarbij een overschrijding van het uitgavenkader, terwijl in 2014 tot en met 2016 sprake was van een onderschrijding. De verklaring hiervoor ligt in het feit dat er in 2017 sprake is van een grotere budgettaire spanning dan in vorige jaren (Er ontstaat budgettaire spanning als de opwaartse druk op lonen en prijzen sterker is dan die op de prijs van de nationale bestedingen. Het gaat daarbij om de ontwikkeling ten opzichte van de verwachte ontwikkeling ten tijde van het vaststellen van de kaders). In eerdere jaren heeft de ontwikkeling van de WW-uitgaven dit grotendeels gecompenseerd. Voor 2017 dalen de WW-uitgaven echter minder hard dan in het RA werd verondersteld.

Vraag 87

Kunt u de tabellen 3.7 en 3.8 in mln. € geven?

Antwoord op vraag 87

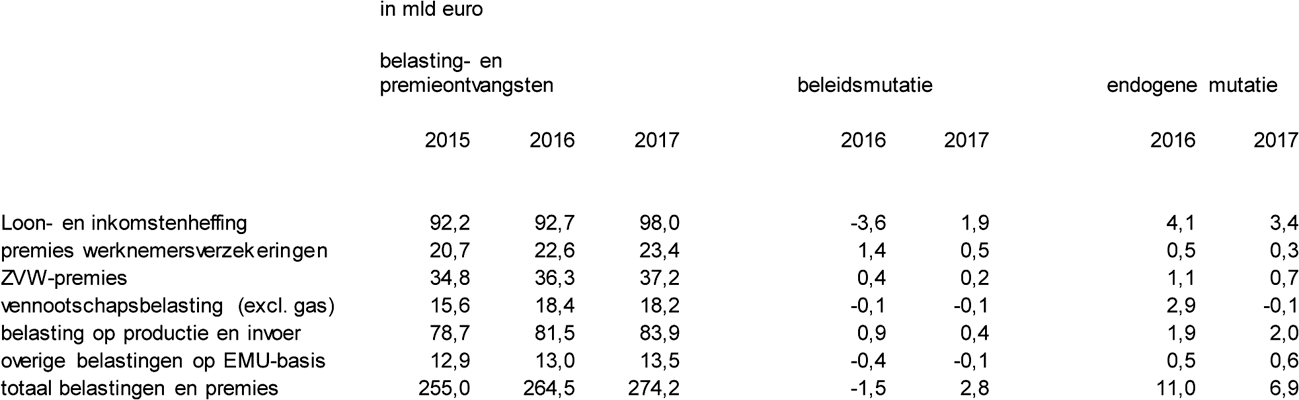

Het Centraal Planbureau publiceert de raming van de belasting- en premieontvangsten en de beleidsmatige lastenontwikkeling in mld euro, met een decimaal. Een raming in mln euro suggereert een precisie die wij niet waar kunnen maken. Tabel 3.7 in mld euro is:

Vraag 88

Heeft het CPB de gevolgen van de verhuurderheffing economisch doorgerekend? Indien nee, waarom niet? Indien ja, waar is dit terug te vinden?

Antwoord op vraag 88

De economische effecten van een verhuurderheffing zijn meegenomen in de doorrekening van het regeerakkoord Rutte-II (Externe link: https://www.cpb.nl/sites/default/files/publicaties/download/cpb-notitie-12nov2012-actualisatie-analyse-economische-effecten-financieel-kader-regeerakkoord.pdf). Zoals gebruikelijk zijn deze effecten niet separaat zichtbaar gemaakt. Voor een indruk van de economische effecten van de verhuurderheffing zij verwezen naar Kansrijk Woningmarktbeleid, waarin twee varianten van een hogere verhuurderheffing zijn doorgerekend (Externe link: https://www.cpb.nl/sites/default/files/omnidownload/CPB-PBL-Boek-24-Kansrijk-woonbeleid.pdf). Beide varianten hebben een effect op de huizenprijzen (p. 98). In het CPB-model Saffier II, dat onder andere bij het doorrekenen van verkiezingsprogramma’s wordt ingezet, gaat een daling van de huizenprijzen met 10% gepaard met een 0,4% lager bbp na vier jaar en een vermindering van het begrotingssaldo met 0,2% bbp (Externe link: https://www.cpb.nl/en/publication/saffier-ii-1-model-dutch-economy-2-qualities-3-uses).

Vraag 89

In 2016 gaat de koopkracht van de ouderen er 1,5% op vooruit, dit is deels zo laag omdat de aanvullende pensioenen slechts deels worden geïndexeerd. Hoeveel zou de koopkracht van de ouderen bedragen als er wel volledig was geïndexeerd?

Antwoord op vraag 89

Bij volledige indexatie van aanvullende pensioenen zouden gepensioneerden er in doorsnee geen 1,5% maar 1,7% op vooruit zijn gegaan.

Vraag 90

Wat zijn de kosten voor de schatkist, om de afbouw arbeidskorting in 2017 geheel af te schaffen? En hoeveel is dat voor de algemene heffingskorting?

Antwoord op vraag 90

Het afschaffen van de afbouw van de arbeidskorting zou een lastenverlichting betekenen van ca. 2,7 mld euro in 2017. Het afschaffen van de afbouw van de algemene heffingskorting zou een lastenverlichting betekenen van ca. 6,3 mld euro in 2017.

Vraag 91

Wat is het effect van een verlenging van de derde tariefschijf in de inkomstenbelasting op de werkgelegenheid?

Antwoord op vraag 91

De verlenging van de derde tariefschijf zorgt ervoor dat mensen minder snel het IB-tarief in de vierde schijf betalen. Het effect is daarom vergelijkbaar met een verlaging van het IB-tarief in de vierde schijf. Een verlaging van de vierde tariefschijf, met een budgettair beslag van 1,5 mld euro (zie pagina 54 van de CPB-studie Kansrijk Arbeidsmarktbeleid) heeft een licht positief effect op de werkgelegenheid (maar afgerond 0,0%).

Vraag 92

Kan voor de groepen in tabel 3.9 van de MEV 2017 de absolute koopkrachtonwikkeling in de jaren 2013 tot en met 2017 worden weergegeven, niet gecumuleerd maar per jaar?

Antwoord op vraag 92

|

2013 |

2014 |

2015 |

2016 |

2017 |

||||

|---|---|---|---|---|---|---|---|---|

|

Inkomensniveau |

||||||||

|

<175% wml |

–250 |

120 |

110 |

340 |

210 |

|||

|

175–350% wml |

–470 |

570 |

430 |

1.090 |

330 |

|||

|

350–500% wml |

–420 |

1.020 |

1.020 |

1.870 |

590 |

|||

|

>500% wml |

–820 |

730 |

1.340 |

2.230 |

850 |

|||

|

Inkomensbron |

||||||||

|

Werkenden |

–320 |

700 |

680 |

1.440 |

460 |

|||

|

Uitkeringsgerechtigden |

–270 |

120 |

100 |

240 |

210 |

|||

|

Gepensioneerden |

–710 |

60 |

70 |

310 |

160 |

|||

|

Huishoudtype |

||||||||

|

Tweeverdieners |

–550 |

790 |

610 |

1570 |

480 |

|||

|

Alleenstaanden |

–220 |

200 |

190 |

470 |

220 |

|||

|

Alleenverdieners |

–590 |

130 |

240 |

860 |

220 |

|||

|

Kinderen |

||||||||

|

Met kinderen |

–430 |

790 |

860 |

1.810 |

590 |

|||

|

Zonder kinderen |

–260 |

500 |

430 |

1.080 |

310 |

|||

|

Alle huishoudens |

–380 |

400 |

350 |

1.000 |

310 |

|||

Vraag 93

Kan voor de groepen in tabel 3.9 van de MEV de procentuele koopkrachtontwikkeling tijdens deze kabinetsperiode worden gegeven?

Antwoord op vraag 93

Zie voor cumulatieve koopkrachtcijfers over deze periode de CPB-notitie verzoek statische koopkracht (apb): (22-09-2016, Externe link: http://www.cpb.nl/publicatie/verzoek-cumulatieve-koopkracht-apb)

Voor de (procentuele) koopkrachtontwikkeling in afzonderlijke jaren zie de bijlage bij de MEV.

Vraag 94

Kan voor de groepen in tabel 3.9 van de MEV de cumulatieve absolute koopkrachtontwikkeling tijdens deze kabinetsperiode worden gegeven, uitgedrukt in het prijspeil van 2013?

Antwoord op vraag 94

Zie antwoord op vraag 16.

Vraag 95

Kunt u verklaren waarom < 175% WML er het minst op vooruit gaat van alle inkomensgroepen?

Antwoord op vraag 95

In 2017 gaat de groep <175% WML er in doorsnee ongeveer evenveel op vooruit als andere groepen (ca. 1,1% volgens de actuele raming). In 2016 gaat deze groep er in doorsnee minder op vooruit dan de andere groepen. Dit komt onder andere omdat er in deze groep relatief veel uitkeringsgerechtigden en gepensioneerden zitten, die een kleinere inkomensvooruitgang hebben dan werkenden in dit jaar. Werkenden hebben in 2016 onder andere voordeel van de maatregelen uit het 5 miljard–pakket en hebben een reële contractloonontwikkeling van 1,4%.

Vraag 96

Kan bij tabel 3.9 over koopkrachtsgroei de groei over 2016 voor de verschillende inkomensniveau's uitgesplitst worden naar beleidsmatige groei en endogene ontwikkeling?

Antwoord op vraag 96

Zie antwoord op vraag 17.

Vraag 97

Hoe kan het dat alleenverdieners de groep is die er het minste op vooruit gaat van alle groepen in de koopkrachttabellen?

Antwoord op vraag 97

Ten opzichte van werkende alleenverdieners hebben werkende tweeverdieners met een vergelijkbaar inkomen dubbel voordeel van de verhoging van de arbeidskorting en als ze kinderen hebben ook voordeel van de intensivering in de kinderopvangtoeslag. Ook wordt sinds 2009 de overdraagbaarheid van de algemene heffingskorting van de niet-verdienende partner naar de verdienende partner afgebouwd voor partners die geboren zijn na 1962. Dit is nadelig voor paren die recht hebben op de algemene heffingskorting.

Vraag 98

Welke oorzaken liggen er ten grondslag aan de grote koopkrachtdaling voor gepensioneerden (zowel alleenstaand als tweeverdiener) met inkomens vanaf ca. 50.000 euro?

Antwoord op vraag 98

De puntenwolken laten zien dat een klein deel van de gepensioneerden, zowel alleenstaanden als paren, een koopkrachtdaling ondervindt van meer dan 4%. De afbuiging van de onderste lijn in deze puntenwolken bij hogere inkomens betreft met name gepensioneerden met vermogen: de daling wordt deels veroorzaakt door de herziening van de rendementsheffing en deels doordat het werkelijke rendement op sparen in 2017 naar verwachting lager ligt dan in 2016.

Vraag 99

Waar komt de opvallende stijging van de bovenste lijn vandaan bij de koopkracht van een alleenverdiener met een inkomen van 100.000 euro en hoger?

Antwoord op vraag 99

De lijnen in de puntenwolken geven de spreiding weer van de koopkrachtmutaties: 90% van de koopkrachtontwikkeling van huishoudens ligt tussen de bovenste en onderste lijn. De bovenste lijn in de puntenwolk voor werkende alleenverdieners in figuur 3.9, wordt omhoog getrokken door uitbijters. Deze kleine groep (2% van de alleenverdieners) heeft met name voordeel van een daling van de hypotheekrente in 2017 ten opzichte van 2016, waardoor de koopkrachtmutatie hoger uitvalt.

Vraag 100

Kunt verklaren waarom de koopkracht voor de periode 2018–2021 geraamd is op 0%, en er zodoende sprake is van groei zonder stijging van koopkracht?

Antwoord op vraag 100

De mediane statische koopkracht stijgt niet in de periode 2018–2021. Volgens de actuele raming is er sprake van een beperkte reële contractloonstijging van gemiddeld 0,3% per jaar, waardoor de koopkracht van werkenden niet of nauwelijks stijgt. De koopkracht van

uitkeringsgerechtigden en gepensioneerden neemt in deze periode iets af, onder andere door beleid (afbouw dubbele heffingskorting in de bijstand) en door de beperkte indexatie van aanvullende pensioenen (gepensioneerden).

Vraag 101

Op basis waarvan voorspelt het CPB dat de lage rente in Nederland over de periode 2018–2021 gemiddeld 1,1% zal zijn?

Antwoord op vraag 101

Wij verwijzen hiervoor naar de Middellangetermijnverkenning 2018–2021; pagina 14 (zie Externe link: https://www.cpb.nl/persbericht/3216531/middellangetermijnverkenning-2018–2021-economisch-herstel-houdt-aan-onzekere-internationale-economie).

De korte rente in 2021 in het eurogebied en in de Verenigde Staten is gebaseerd op noteringen van rentefutures. De lange rentes zijn daaruit afgeleid door te veronderstellen dat de spread tussen korte en lange rente in zowel het eurogebied als in de Verenigde Staten in 2021 terugkeert naar het niveau van voor de financiële crisis. De rente loopt geleidelijk op vanaf de stand 2017 (CEP 2016).

Vraag 102

Is bij de raming van de EMU-schuld voor de komende jaren rekening gehouden met het verder naar de beurs brengen van ABN AMRO en/of SNS Bank? Zo ja, met hoeveel? Zo nee, waarom niet?

Antwoord op vraag 102

In de MEV is rekening gehouden met een verdere beursgang van ABN Amro en ASR Verzekeringen. Dit gaat om ongeveer 3 mld euro in 2016 en 2017 voor ABN Amro, waarbij het resterende deel in 2018 en 2019 verkocht wordt. Voor ASR gaat het om ongeveer 1 mld euro in 2017, waarbij het resterende deel in 2018 wordt verkocht. De opbrengst is op basis van de beurskoersen van ABN Amro en ASR van eind juli.

Vraag 103

Waar komt het door dat de collectieve lastendruk t/m 2021 stijgt naar 39,5%?

Antwoord op vraag 103

De collectieve lastendruk stijgt van 38,7% bbp in 2017 naar 39,5% bbp in 2021. Deze stijging wordt voornamelijk gedreven door een toenemende ontvangsten premies zorgverzekering (+0,6%-punt). Ook stijgen de belastingen op productie en invoer(+0, 2%-punt).

Vraag 104

Welke mogelijkheden ziet u om koopkrachtreparatie te realiseren voor pensioneerden en uitkeringsgerechtigden in de periode 2018–2021?

Antwoord op vraag 104

Of en in welke mate koopkrachtreparatie gewenst is en met welke instrumenten is een politieke vraag. Het CPB maakt zoals te doen gebruikelijk ramingen van de statische koopkrachtontwikkeling voor aankomende jaren, die het (volgend) Kabinet kan gebruiken voor de jaarlijkse augustusbesluitvorming (waarin de koopkracht centraal staat). Voor inzicht in koopkrachteffecten van verschillende beleidsopties verwijzen we naar Koot et al. (2016), MIMOSI-achtergronddocument (Externe link: https://www.cpb.nl/publicatie/mimosi-microsimulatiemodel-voor-belastingen-sociale-zekerheid-loonkosten-en-koopkracht-2016).

Vraag 105

Waarom wordt er voor de bijdrage van decentrale overheden aan het EMU-saldo van Nederland gerekend met een tekort elk jaar, terwijl de rijksoverheid een (ruim) overschot kent?

Antwoord op vraag 105

Het saldo van het Rijk verbetert vanwege hogere belastingopbrengsten als gevolg van een betere economische situatie. Bij de decentrale overheden zien we deze stijging van de belastingopbrengsten veel minder, wegens een kleiner belastinggebied.

Vraag 106

Kunt u een zo uitputtend mogelijke verklaring geven waarom na 2021 de inkomensongelijkheid toeneemt?

Antwoord op vraag 106

Voor een overzicht van maatregelen die meelopen in de berekening van de mutatie van de Gini-coëfficiënt verwijzen we naar de middellangetermijnverkenning 2018–2021 van het CPB (blz. 50 en 51, Externe link: https://www.cpb.nl/sites/default/files/publicaties/download/cpb-boek-21-middellangetermijnverkenning-2018–2021.pdf)

Vraag 107

Kunt u een internationale vergelijking geven van Europese landen naar Gini-coëfficiënt over de afgelopen jaren?

Antwoord op vraag 107

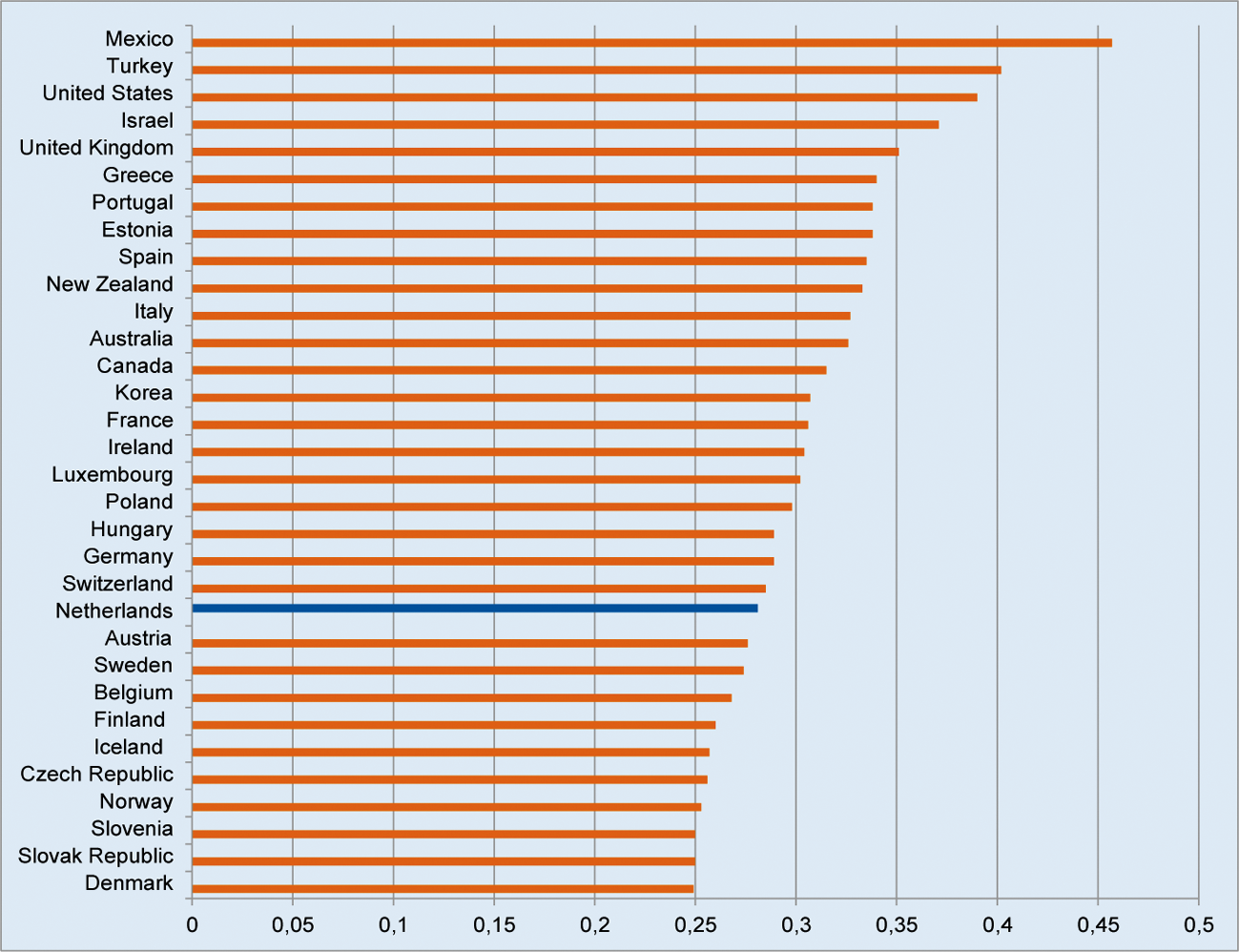

Zie hiertoe bijvoorbeeld onderstaande figuur uit Koot et al. (2016), MIMOSI-achtergronddocument (op basis van OECD-cijfers over 2012). In internationaal perspectief geldt dat Nederland tot de lage middenmoters hoort qua hoogte van de Gini-coëfficiënt. In landen als Denemarken, Noorwegen, Slovenië en Slowakije is de Gini-coëfficiënt lager. In landen als Duitsland, Polen, het Verenigd Koninkrijk en de Verenigde Staten is de Gini-coëfficiënt hoger.

Gini-coëfficiënt OECD-landen, 2012

Bron: OECD-database (Externe link: http://www.oecd.org/social/income-distribution-database.htm). Figuur: CPB.

Vraag 108

Wat is de ontwikkeling van de Gini-coëfficiënt sinds 2000?

Antwoord op vraag 108

Onderstaande figuur laat de Gini-coëfficiënt van het gestandaardiseerd besteedbaar inkomen zien in Nederland tussen 2001 en 2014. De inkomensverdeling in Nederland is redelijk stabiel in deze periode, met een Gini-coëfficiënt van tussen de 0,275 en 0,285.

Bron: CBS, Statline (Externe link: http://statline.cbs.nl/Statweb/publication/?DM=SLNL&PA=71511ned&D1=5&D2=l&D3=0&D4=a&HDR=G2,T&STB=G1,G3&CHARTTYPE=2&VW=T). Figuur: CPB.

Vraag 109

Hoe hoog is de Gini-coëfficiënt in 2016? Hoe hoog is deze in 2021?

Antwoord op vraag 109

Voor de huishoudens die meelopen in de reguliere koopkrachtberekeningen van het CPB, maakt het CPB ook berekeningen van de Gini-coëfficiënt. Bij het CPB wordt de Gini-coëfficiënt gehanteerd als indicator voor de (ex-ante) effecten van beleid op de inkomensverdeling op langere termijn. Het CPB rapporteert daartoe de procentuele mutatie van de Gini-coëfficiënt. Omdat het CPB een aantal groepen niet meeneemt (mee kan nemen) in de koopkrachtberekeningen, ligt de Gini-coëfficiënt van de koopkrachthuishoudens lager dan de Gini-coëfficiënt van het CBS. Het is derhalve niet mogelijk om Gini-coëfficiënten te ramen voor 2016 en 2021 die een-op-een vergelijkbaar zijn met de Gini-coëfficiënt van het CBS in vraag 107 en 108.

Vraag 110

Hoe hoog is de Gini-coëfficiënt in Duitsland, België, Zweden, Denemarken, Frankrijk, het Verenigd Koninkrijk en de Verenigde Staten?

Antwoord op vraag 110

Zie antwoord op vraag 107.

Vraag 111

Met welke groei van de zorguitgaven wordt in het houdbaarheidssaldo gerekend? Hoe verhoudt deze groei zich tot de geraamde groei in de periode 2017–2021?

Antwoord op vraag 111

Bij de bepaling van het houdbaarheidssaldo is gerekend met een groei van de zorguitgaven die, vooral door de vergrijzing, op lange termijn hoger uitkomt dan de groei van het bbp. Volgens de huidige projecties stijgen de zorguitgaven van 9,5% van het bbp in 2016 naar 13,0% in 2060. Daarna stabiliseert deze zich op dit niveau. Dit betekent dat de groei van de zorguitgaven, gecorrigeerd voor inflatie, in de periode tot 2060 uitkomt op 2,4% per jaar. Na 2060 is dit 1,5% per jaar.

De aanpak voor demografie en epidemiologie is voor de houdbaarheidsjaren hetzelfde als voor de MLT-jaren. Omdat het effect van vergrijzing varieert over de jaren, is het duidelijker in beide perioden naar de groei te kijken afgezien van demografie.

Omdat de reële groei over de periode 2017–2021 (groei in de jaren 2018–2021) in de MLT-update bij MEV2017 nagenoeg gelijk is aan de groei in de CEP MLT, geeft tabel 5.1 in het achtergronddocument «een raming van de zorguitgaven 2018–2021» een nuttig overzicht van de reële groei over de jaren 2017–2021.

– In de MLT-jaren groeien de reële zorguitgaven, afgezien van beleid en demografie, met 2,3% (zie ook tabel 5.1 in het achtergronddocument). Dit is 3,4% minus 1,2% en minus –0,1%.

– In de houdbaarheidssommen stijgen de zorguitgaven afgezien van demografie mee met de reële loonontwikkeling. Deze reëel loonontwikkeling is op termijn 1,5% per jaar.

– Het verschil tussen de MLT-methodiek en de houdbaarheidssom op termijn komt daarbij uit op 0,8% (2,3% – 1,5%) in reële termen

Vraag 112

Het houdbaarheidssaldo wijzigt van 0,7% naar 0,4%. Wijzigt er ook iets in de risico's voor het houdbaarheidssaldo, zoals omschreven in de MLT van eerder dit jaar?

Antwoord op vraag 112

De risico’s omtrent het houdbaarheidssaldo zijn niet wezenlijk veranderd.

Vraag 113

Wat is het effect van de koopkrachtmaatregelen 2017 op het arbeidsaanbod (in aantal uur en «aantal banen»?). Indien niet bekend, kan het CPB dit voor de algemene financiële beschouwingen (AFB) aan de Kamer doen toekomen?

Antwoord op vraag 113

De koopkrachtmaatregelen 2017 hebben een negatief effect op de structurele werkgelegenheid. De structurele werkgelegenheid in uren daalt met 0,3%, wat overeenkomt met circa 21.000 voltijdsbanen.

Hier zijn de volgende maatregelen meegenomen: verhoging van de zorgtoeslag, verhoging van de huurtoeslag, verhoging van het kindgebonden budget, verhoging van de algemene heffingskorting, verlaging van de arbeidskorting en het beperken van de verhoging van het eindpunt van de derde schijf.

Vraag 114

Wat is de verklaring voor het feit dat de nominaal besteedbare inkomens van de groep > 175% WML minder is gegroeid sinds 2013 dan van de andere groepen?

Antwoord op vraag 114

Het is onduidelijk op welke cijfers de vraag precies betrekking heeft. Wanneer gekeken wordt naar de cumulatieve (relatieve) koopkrachtontwikkeling tussen 2014 en 20178, dan is te zien dat de mediane koopkrachtontwikkeling van de groepen met een inkomen boven 175% WML juist hoger ligt dan de koopkrachtontwikkeling van de groep met een inkomen onder 175% WML.

Vraag 115

Kan voor de groepen, genoemd in bijlage 12 van de MEV, de gecumuleerde absolute koopkrachtwijziging worden weergegeven tijdens deze kabinetsperiode?

Antwoord op vraag 115

Zie antwoord op vraag 16.

Zie de CPB-notitie verzoek statische koopkracht (apb): Externe link: http://www.cpb.nl/publicatie/verzoek-cumulatieve-koopkracht-apb

Zie de CPB-notitie verzoek statische koopkracht (apb): Externe link: http://www.cpb.nl/publicatie/verzoek-cumulatieve-koopkracht-apb

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34550-34.html