Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33754 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Inhoudsopgave |

blz. |

|---|---|

|

I. ALGEMEEN |

2 |

|

1. Inleiding |

2 |

|

2. Versterking toezichtinstrumentarium toeslagen |

3 |

|

2.1. Verlenging beslistermijn vanwege extra controle bij verhoogd frauderisico |

3 |

|

2.2. Geen voorschot bij onvoldoende gegevens over de aanvrager |

4 |

|

2.3. Opschorting van uitbetaling bij twijfel over adres |

5 |

|

2.4. Ontzegging van rechten en verkorting van de termijn om voor een voorschot in aanmerking te komen |

7 |

|

3. Versterking boete- en strafrechtinstrumentarium |

7 |

|

3.1. Uitbreiden reikwijdte bestuurlijke boete (toeslagen) |

7 |

|

3.2. Vergrijpboete voor onjuiste aanvraag voorlopige teruggaaf of opzettelijk onjuist verzoek om herziening |

10 |

|

3.3. Strafbaar stellen opzettelijk niet betalen op aangifte |

11 |

|

4. Versterking invorderingsinstrumentarium |

13 |

|

4.1. Algemeen |

13 |

|

4.2. Uitbreiden aansprakelijkheidsbepaling |

14 |

|

4.3. Verdere aanpassingen maatregel verplicht gebruik eenbankrekeningnummer |

16 |

|

4.4. Uitbreiden inzet automatische nummerplaatherkenning naar Toeslagen |

16 |

|

4.5. Aanpak malafide uitzendondernemingen |

17 |

|

5. Budgettaire aspecten |

19 |

|

6. EU-aspecten |

19 |

|

7. Uitvoeringskosten Belastingdienst |

19 |

|

8. Gevolgen voor bedrijfsleven en burger |

19 |

|

II. ARTIKELSGEWIJZE TOELICHTING |

20 |

In een maatschappij waar de lasten evenwichtig zijn verdeeld draagt iedereen naar vermogen bij in de bekostiging van de collectieve uitgaven. Dit adagium, dat het kabinet van harte onderschrijft, geldt met name ook in deze tijden waarin de rekening van de crisis betaald moet worden. Waar burgers frauderen wordt inbreuk gemaakt op dit adagium. Dit is het geval als gefraudeerd wordt door belastingen te ontduiken, en zeker ook als de fraude zich manifesteert door meer direct een greep in de schatkist te doen, zoals het geval is als ten onrechte een beroep wordt gedaan op toeslagen of inkomensafhankelijke regelingen. Het kabinet vindt dit ontoelaatbaar. Fraude gaat ten koste van de belastingmoraal van de goedwillende burger. Als een dergelijke fraude aan het licht komt leidt dit, zoals ook dit voorjaar gebeurde, tot veel maatschappelijke onvrede en verontwaardiging. Het kabinet heeft hier alle begrip voor en deelt deze gevoelens. Het kabinet heeft fraudebestrijding hoog in het vaandel staan. Daarom stelt het kabinet in dit wetsvoorstel diverse maatregelen voor om fraude in de sfeer van de fiscaliteit en van de toeslagen te bestrijden.

Bij de totstandkoming van de diverse toeslagen en andere inkomensafhankelijke regelingen hebben de uitvoering en met name de dienstverlening naar de burger vooropgestaan. De brede wens bestond om het toeslagensysteem vooral zodanig in te richten dat toeslaggerechtigden in de actualiteit hun inkomensondersteuning uitbetaald konden krijgen. Doordat de nadruk op dienstverlening naar de burger lag, bestond aanvankelijk minder aandacht voor fraudepreventie. Hierin kwam een kentering in 2010. In de Fiscale agenda van het vorige kabinet1 is – vanwege diverse geconstateerde fraudegevallen – fraudebestrijding benoemd als een van de drie pijlers van het fiscale kabinetsbeleid. Daarbij is reeds aangegeven: «Een groot punt van zorg is dat er steeds meer systematisch misbruik wordt gemaakt van de dienstverlening in het huidige belasting- en toeslagensysteem. Men kan zich zelfs afvragen of de dienstverlening niet te ver is doorgeslagen».2 Zowel in de uitvoering als in de wetgeving kwam meer aandacht voor fraudebestrijding. Het verplichte eenbankrekeningnummer en de aanscherping van het boetebeleid zijn enkele van de wetgevende maatregelen die het kabinet in de afgelopen jaren heeft genomen om fraude te bestrijden. Het bestrijden van deze en andere fraude heeft in de afgelopen jaren de constante aandacht gehad van het kabinet en zal dat ook blijven hebben. Dat is ook nodig omdat fraude zich steeds in nieuwe vormen manifesteert. Het kabinet heeft er echter alle vertrouwen in dat de Belastingdienst met het nu voorliggende pakket maatregelen voldoende handvatten in handen heeft om de nu bekende fraudes effectief te bestrijden. Vanzelfsprekend blijft het opsporen van nieuwe fraudegevallen veel prioriteit houden binnen de Belastingdienst en zullen aanvullende maatregelen worden getroffen zodra nieuwe ontwikkelingen daarom vragen.

Waar meer focus komt op fraudebestrijding is tot op zekere hoogte sprake van een uitruil met dienstverlening binnen de toeslagen en andere inkomensafhankelijke regelingen. Het kabinet is echter van mening dat zo veel mogelijk moet worden voorkomen dat de goedwillenden lijden onder de kwaadwillenden, die in aantal slechts een kleine minderheid vormen. Daarom is getracht om de antifraudemaatregelen zo specifiek mogelijk te richten op de fraudeurs.

In de brief van 10 mei 20133 heeft het kabinet aangegeven welke maatregelen het voornemens is te nemen bij de aanpak van fraude met toeslagen. In het onderhavige wetsvoorstel worden deze aangekondigde maatregelen uitgewerkt. Het wetsvoorstel omvat tevens een aantal andere maatregelen op het gebied van handhaving en invordering. De hiervoor genoemde maatregelen kunnen worden ingedeeld in drie categorieën. In paragraaf 2 zullen de maatregelen worden toegelicht op het gebied van de verbetering van het toezicht en de handhaving door de Belastingdienst/Toeslagen. Vervolgens wordt in paragraaf 3 ingegaan op de maatregelen die liggen op het terrein van het boete- en strafrecht. Paragraaf 4 omvat de maatregelen die zien op het versterken van de invorderingspositie.

Aan het slot van het algemeen deel van deze memorie wordt in een aantal hoofdstukken ingegaan op de budgettaire effecten, de EU-aspecten, de gevolgen voor de uitvoeringskosten van de Belastingdienst en de gevolgen voor bedrijfsleven en burger van dit wetsvoorstel.

Sinds de ingebruikname van het Toeslagen Verstrekkingen Systeem (TVS) voor toeslagjaren vanaf 2012 is het voor de Belastingdienst/Toeslagen mogelijk om met geautomatiseerde ondersteuning ook toezicht uit te oefenen in de voorschotfase van het toeslagenproces. Dit toezicht in de actualiteit vertaalt zich in uitvalcriteria en risicoprofielen waarmee het mogelijk is om aanvragen met een mogelijk verhoogd frauderisico te detecteren en extra te controleren. Om deze controle op grotere schaal adequaat te kunnen uitoefenen en daarmee iedere aanvrager het toezicht te geven dat hij verdient, zijn aanpassingen van de Algemene wet inkomensafhankelijke regelingen (Awir) noodzakelijk. In de brief van 10 mei 2013 heeft het kabinet al aangekondigd hiertoe over te zullen gaan teneinde de controle aan de poort bij de toekenning van toeslagen te verstevigen. In dit wetsvoorstel wordt hier uitvoering aan gegeven.

Om extra controle van aanvragen met een verhoogd frauderisico mogelijk te maken alvorens een voorschot te verlenen is een verlenging van de wettelijke beslistermijn noodzakelijk die geldt voor de Belastingdienst/Toeslagen met betrekking tot de verlening van een voorschot naar aanleiding van een aanvraag om een tegemoetkoming. Deze beslistermijn bedraagt nu 8 weken na indiening van de aanvraag. Het kabinet stelt voor de beslistermijn te verlengen tot 13 weken na indiening van de aanvraag met de mogelijkheid tot verlenging van de termijn met maximaal nog eens 13 weken. Voor het overgrote deel van de aanvragen waarbij geen sprake is van een verhoogd frauderisico zal in de praktijk de nu gebruikelijke beslistermijn gehanteerd blijven worden. Deze aanvragers worden met dezelfde voortvarendheid behandeld als thans het geval is. Voor hen heeft de verlenging van de beslistermijn geen gevolgen.

Deze maatregel heeft tot gevolg dat aanvragers van een toeslag waarvan de aanvraag is gedetecteerd als een aanvraag met een verhoogd frauderisico voortaan langer moeten wachten op de beslissing omtrent de verlening van een voorschot en de daaruit voortvloeiende uitbetaling. In die gevallen wordt de aanvraag namelijk uitgeworpen voor behandeling. De besluitvorming over de voorschotverlening vindt dan pas plaats nadat de Belastingdienst/Toeslagen contra-informatie heeft ontvangen van derden (bijvoorbeeld kinderopvanginstellingen) of de aanvrager naar aanleiding van een verzoek van de Belastingdienst naar de balie van het belastingkantoor is gekomen om te bewijzen dat de in de aanvraag vermelde gegevens kloppen. In dat geval ontvangt de aanvrager een bericht waarin een duidelijk handelingsperspectief staat, bijvoorbeeld het aanleveren van werkgeversgegevens of een contract van een kinderopvanginstelling dat de Belastingdienst kan verifiëren. Indien uit contra-informatie blijkt dat er geen recht bestaat op een toeslag, wordt geen voorschot verleend. Datzelfde geldt als de aanvrager verzocht is om naar de balie te komen en hij geen gehoor geeft aan dat verzoek of als hij wel bij de balie verschijnt maar het recht op de toeslag niet aannemelijk kan maken. Voor alle aanvragen met een potentieel verhoogd frauderisico geldt dat een beslissing over de verlening van een voorschot pas wordt genomen nadat de benodigde contra-informatie is verstrekt of de aanvrager zelf de nodige bewijsstukken heeft geleverd. De verlenging van de beslistermijn van 8 naar 13 weken maakt het voor de Belastingdienst/Toeslagen mogelijk deze controles uit te voeren. In die gevallen waarin de nieuwe beslistermijn van 13 weken te kort is om een besluit te nemen, bijvoorbeeld omdat het noodzakelijk is bewijsstukken op te vragen, te beoordelen en afspraken aan de balie in te plannen, heeft de Belastingdienst/Toeslagen de mogelijkheid om de beslistermijn te verlengen met nog eens 13 weken. Van deze verlenging van de beslistermijn wordt de aanvrager schriftelijk en gemotiveerd in kennis gesteld.

Een aanvraag die wordt ingediend door een persoon over wie onvoldoende informatie beschikbaar is bij de Belastingdienst/Toeslagen of bij de inspecteur van de Belastingdienst, leidt in beginsel niet langer tot de verlening van een voorschot op de toeslag. Pas na validatie van de aanvraag aan de hand van naderhand bekend geworden informatie kan na afloop van het toeslagjaar, bij de definitieve toekenning, uitbetaling van de toeslag volgen, mits uiteraard vastgesteld wordt dat een recht op de toeslag bestaat. Voor de beoordeling of voldoende informatie beschikbaar is worden de daarvoor relevante systemen en gegevensbestanden van de Belastingdienst en het Uitvoeringsinstituut Werknemersverzekeringen (UWV) geraadpleegd. Bij die beoordeling wordt ook meegewogen hoe lang de aanwezige informatie inmiddels beschikbaar is. Doorgaans zal het dan gaan om de relevante informatie over een periode van 12 maanden voorafgaand aan de aanvraag.

In eerste instantie zal door de Belastingdienst/Toeslagen gekeken worden of de persoon in kwestie al een andere toeslag heeft lopen of deel uitmaakt van een huishouden dat bij een lopende toeslag is betrokken. In dat geval komt deze persoon voor in TVS. Als dat niet het geval is, wordt er gekeken of er inkomensgegevens van de persoon opgenomen zijn in de basisregistratie inkomen (BRI). Omdat de BRI uitsluitend authentieke inkomensgegevens bevat en dus geen inkomensgegevens over personen die nog niet eerder aangifte hebben gedaan of van wie nog geen jaarloongegevens beschikbaar zijn, vindt er daarnaast ook nog een controle plaats op basis van de beschikbare informatie die de bron vormt voor vulling van de BRI met inkomensgegevens. Het gaat dan om systemen en bestanden die de inspecteur gebruikt in het kader van de inkomstenbelasting en de loonheffing, zoals de Polisadministratie. Tot slot wordt ook het klantregistratiesysteem van de Belastingdienst geraadpleegd omdat dat systeem de persoonsgegevens bevat afkomstig van de Gemeentelijke Basisadministratie Persoonsgegevens (GBA). Indien de Belastingdienst/Toeslagen na raadpleging van deze beschikbare informatie tot het oordeel komt dat onvoldoende gegevens beschikbaar zijn over een aanvrager, wordt een voor bezwaar vatbare beschikking afgegeven waarin het bedrag van het te verlenen voorschot op nihil wordt gesteld. Tegelijkertijd wordt de aanvrager echter door de Belastingdienst/Toeslagen actief gewezen op de mogelijkheid om toch voor een voorschot in aanmerking te komen en op de bewijsstukken die daarvoor moeten worden overhandigd. Indien de aanvrager zich wendt tot de toeslagenbalie van het belastingkantoor en aldaar de gegevens en inlichtingen verstrekt waaruit zijn recht op een toeslag blijkt, kan de Belastingdienst/Toeslagen besluiten hem alsnog een voorschot te verlenen.

Jaarlijks worden een kleine miljoen nieuwe aanvragen ingediend bij de Belastingdienst/Toeslagen waarvan een deel betrekking heeft op aanvragen zorgtoeslag door jongeren in verband met het bereiken van de achttienjarige leeftijd. Dergelijke aanvragen zullen niet worden getroffen door deze maatregel «onvoldoende gegevens beschikbaar». Naar verwachting zal het in de meeste gevallen gaan om aanvragen afkomstig van buitenlanders die sinds kort in Nederland werken of wonen.

Twijfel over iemands adres levert een risico op voor het uitbetalen van een toeslag of belastingteruggaaf aan deze persoon. Een foutieve inschrijving in de GBA is een indicatie voor een verhoogd frauderisico. Mocht later blijken dat er iets schort aan de aanspraak of het recht op een teruggaaf, dan is het bovendien moeilijk het eenmaal uitbetaalde geld terug te vorderen. Daarom stelt het kabinet voor om wanneer er onduidelijkheid bestaat over het adresgegeven daaraan gevolgen te verbinden. De Belastingdienst krijgt de bevoegdheid in dat geval aanvragen niet in behandeling te nemen, lopende betalingen te stoppen, voorlopige teruggaven en voorschotten op toeslagen te verminderen en definitieve aanslagen die een teruggaaf inhouden en definitieve toekenningen niet uit te betalen. Onder de huidige wetgeving bestaan ook al mogelijkheden om dit te doen, met name met betrekking tot uitbetalingen in de voorlopige sfeer. De huidige maatregel uniformeert dit bestaande juridische kader en breidt het uit tot het terrein van de beschikkingen: aanslagen en definitieve toekenningen.

De doelstelling van deze maatregel is tweeledig. Enerzijds wordt voorkomen dat geld ten onrechte wordt uitbetaald en niet meer terug te halen is. Anderzijds stimuleert de Belastingdienst op deze manier burgers ervoor te zorgen dat ze goed ingeschreven staan. Met dit beleid is al praktijkervaring opgedaan. Op basis van de huidige juridische mogelijkheden is de Belastingdienst in het afgelopen jaar gestopt met het uitbetalen van bedragen aan personen bij wie twijfel over het adres bestaat. Daaruit blijkt dat beide doelstellingen met de maatregel gediend worden. Sommige personen melden zich na het stoppen van de betaling niet meer. In deze groep zitten onder andere gevallen van onbedoeld gebruik, oneigenlijk gebruik of misbruik. Andere personen melden zich na het stoppen van de betaling bij de Belastingdienst en zuiveren hun adresgegevens aan, waarna de betalingen worden hervat. Als gevolg hiervan verbetert de adresadministratie van de Belastingdienst. Deze verbetering werkt door naar de GBA, straks de basisregistratie personen. De Belastingdienst meldt zowel de ontstane twijfel als het nieuwe adres immers terug aan deze basisregistratie.

De uitgebreide mogelijkheden voor de Belastingdienst liggen alleen op het formele vlak. Het materiële recht op een toeslag of een belastingteruggaaf blijft onaangetast. Het adres is voor dit materiële recht ook niet altijd een relevant gegeven. Een aantal voorbeelden: of iemand recht heeft op kinderopvangtoeslag wordt bepaald aan de hand van een aantal factoren, waarbij de afgenomen uren kinderopvang doorslaggevend zijn. Het recht op zorgtoeslag sluit aan bij het verzekerd zijn voor zorgkosten. Voor een voorlopige teruggaaf inkomstenbelasting is vooral relevant of er meer loonbelasting is ingehouden dan vermoedelijk aan inkomstenbelasting is verschuldigd. Alleen voor de huurtoeslag is het woonadres, uit de aard der zaak, onderdeel van het toetsingskader.

Twijfel over het adres betekent dus, behalve bij de huurtoeslag, niet automatisch dat iemand geen recht heeft op de betreffende toeslag of teruggave. Slechts is het zo dat het (tijdelijk) ontbreekt aan het vertrouwen om dit recht te kunnen formaliseren. Wanneer de twijfel over het adresgegeven is weggenomen, verleent de Belastingdienst er dan ook weer alle medewerking aan dat iemand krijgt waar hij recht op heeft. De uitbetaling wordt hervat en in voorkomende gevallen worden nieuwe beschikkingen gegeven. Wanneer de uitbetaling van een lopende toeslag tijdelijk is stopgezet, worden de niet uitbetaalde bedragen tegelijk met de hervatting van de betaling uitbetaald.

Het is niet de bedoeling de goedwillende belanghebbende nodeloos te confronteren met het opschorten van uitbetalingen. Daarom is ruimte ingebouwd om in het beleid te zoeken naar een toepassing die wel effectief fraude en oneigenlijk gebruik kan tegengaan, maar de goedwillende belanghebbende zo min mogelijk raakt. Het is mogelijk om te variëren in de te nemen maatregel. Het is mogelijk alleen de uitbetaling te stoppen, of dit te combineren met het herzien van de beschikking. Bij het volledig ontbreken van een actueel adresgegeven stopt de Belastingdienst de betaling. Het recht op een voorschot vervalt, totdat het gebrek is hersteld. Van het afzien van het uitbetalen op zichzelf wordt de belastingplichtige niet schriftelijk in kennis gesteld. Dit zou, gelet op het feit dat er geen adresgegeven beschikbaar is, de uitvoering onnodig bemoeilijken. Wanneer daarentegen een adresgegeven in onderzoek is gezet, wordt de uitbetaling gestaakt totdat het adresgegeven weer een actuele status heeft. In dat geval bericht de Belastingdienst belanghebbende over de achterliggende reden, gewoonlijk door het zenden van een bericht op het laatst bekende adres. Het op de beschikking uit te betalen bedrag kan verminderd worden tot de hoogte van het reeds uitbetaalde bedrag. Dit laatste is in de voorlopige fase een voor de hand liggende maatregel. Dit geeft de belanghebbende de gelegenheid de adresgegevens aan te zuiveren zonder met een terugvordering geconfronteerd te worden. Indien iemand in de GBA als vertrokken onbekend waarheen wordt aangemerkt, een adresgegeven in de GBA in onderzoek staat of er bij de Belastingdienst anderszins gerede twijfel is over het adresgegeven, heeft de belanghebbende namelijk zelf een belangrijke rol. Op verzoek van de gemeente moet hij alle informatie overleggen die nodig is voor het bijhouden van de GBA. Hij kan van de gemeente een huisbezoek verwachten en ook zelf naar de gemeente gaan, of langskomen bij een van de balies van de Belastingdienst om aannemelijk te maken dat de situatie wel klopt. Wanneer er aanvullende indicaties zijn van fraude en een terugvordering mogelijk is, ligt een zwaardere aanpak, namelijk een herziening van de beschikking, meer voor de hand. In dat geval kan de Belastingdienst overgaan tot het verminderen van het op de beschikking uit te betalen bedrag tot nihil, in welk geval een terugvordering aan de orde zal zijn.

Tot slot worden ook definitieve toekenningen en aanslagen die een recht op een uit te betalen bedrag inhouden, feitelijk niet uitbetaald. De maatregel voorziet er niet in om deze tot een ander bedrag vast te stellen op basis van de twijfel over het adres. De definitieve toekenning en aanslag zijn immers de vaststelling van het bovenbeschreven materiële recht. Daarbij is het woonadres, behalve bij de huurtoeslag, geen toetsingscriterium. Wel wordt de betaling vastgehouden zolang de twijfel over het adresgegeven niet weggenomen is. Als de twijfel na verloop van vijf jaren nog altijd niet weggenomen is, vervalt het recht op deze uitbetaling geheel.

In aanvulling op de aangekondigde maatregelen in de genoemde brief van 10 mei 2013 stelt het kabinet nog enkele maatregelen voor die risico’s in de toeslagensystematiek beperken. Een voorschot blijft daarom voortaan achterwege als de aanvrager in kwestie in de afgelopen vijf jaar een bestuurlijke vergrijpboete op basis van de Awir of de Algemene wet inzake rijksbelastingen (AWR) opgelegd heeft gekregen die onherroepelijk is geworden, dan wel voor een soortgelijk vergrijp strafrechtelijk veroordeeld is. Het kabinet is van mening dat in deze gevallen sprake is van een dusdanig invorderingsrisico dat aanvragen in geen geval kunnen leiden tot een voorschot op de toeslag. Deze maatregel zal overigens pas op een later moment dan 1 januari 2014 in werking kunnen treden in verband met de hiervoor benodigde voorbereidingstijd voor implementatie. Daarnaast stelt het kabinet voor om aanvragen die worden ingediend vanaf 1 april volgend op het berekeningsjaar niet langer meer tot een voorschot te laten leiden. In die gevallen zal de toeslag alleen worden uitbetaald op basis van de definitieve toekenning. De bestaande mogelijkheid om met terugwerkende kracht een voorschot te kunnen krijgen dat in één bedrag wordt uitbetaald, wordt daardoor beperkt zodat het met die bestaande mogelijkheid gepaard gaande frauderisico wordt teruggedrongen. De beperking van de mogelijkheid een voorschot te krijgen tot aanvragen ingediend vóór 1 april na afloop van het toeslagjaar biedt nog wel de mogelijkheid om tegelijk met het indienen van de aangifte inkomstenbelasting een aanvraag in te dienen en een voorschot op de toeslag te krijgen. Voor de kinderopvangtoeslag gelden andere regels voor het aanvragen van het voorschot met terugwerkende kracht. Vanaf 1 januari 2014 wordt deze mogelijkheid beperkt tot de lopende maand en de drie voorafgaande maanden.

Een overtreding is een gedraging die in strijd is met het bepaalde bij of krachtens wettelijk voorschrift. De Awir kent een tweetal overtredingen. Dit zijn – kort gezegd – het niet of niet tijdig verstrekken van gegevens of inlichtingen en het opzettelijk of grof schuldig verstrekken van geen, onjuiste of onvolledige gegevens of inlichtingen. Bij overtredingen kunnen allerlei (rechts)personen betrokken zijn, die in verschillende gradaties of hoedanigheden bijdragen aan het begaan van een overtreding. Het bestuurlijke sanctierecht kent echter een beperkt «overtredersbegrip». Overtreders zijn namelijk alleen degenen die de overtreding plegen of medeplegen. Daarnaast kan, indien een overtreding wordt begaan door een rechtspersoon – de vennootschap zonder rechtspersoonlijkheid, de maatschap, de rederij en het doelvermogen daaronder begrepen – de bestuurlijke boete worden opgelegd aan feitelijk leidinggevers en opdrachtgevers.

Het strafrecht kent naast de genoemde overtreders ook degenen die het delict doen plegen of uitlokken. Voor misdrijven kunnen bovendien ook medeplichtigen worden gestraft. In de vierde tranche is aan de Algemene wet bestuursrecht een algemene regeling toegevoegd voor de bestuurlijke handhaving, in het bijzonder de bestuurlijke boete. Toen is ervoor gekozen om doen plegers, uitlokkers en medeplichtigen niet onder het bereik van de bestuurlijke boete te brengen. De voornaamste reden daarvoor was dat in het bestuurlijke sanctierecht doen plegen, uitlokken en medeplichtigheid niet zouden voorkomen en aan toevoeging van deze deelnemingsvormen aan het overtredersbegrip dus geen behoefte zou bestaan. Daarnaast zou bij overtredingen waarop een bestuurlijke boete staat meestal sprake zijn van lichtere delicten. Bovendien zou veelal een uitvoerig feitenonderzoek nodig zijn waarvoor de bestuursrechtelijke procedure zich minder goed leent. Voor de introductie van de figuur van de medeplichtigheid in het bestuurlijke sanctierecht zou geen aanleiding zijn, omdat medeplichtigheid aan overtredingen niet strafbaar is.4

De vraag kan worden gesteld of deze laatste twee argumenten in dezelfde mate gelden voor de bestuurlijke boeten in de Awir als voor de boeten in het overige bestuursrecht. In ieder geval is een uitvoerig feitenonderzoek bij toeslagfraude ook nu al eerder regel dan uitzondering. Daarnaast is bij de overtreding geen, onjuiste of onvolledige gegevens of inlichtingen verstrekken, opzet of grove schuld vereist. De boeten op deze overtredingen zijn met betrekking tot overtredingen die hebben plaatsgevonden vanaf 1 juli 2012 aanzienlijk verhoogd tot 100 of 150 percent van het terug te vorderen bedrag. Zowel beoordeeld naar de aard van de overtreding als de sanctie zijn deze overtredingen derhalve geen «lichtere delicten». Het vereiste van opzet of grove schuld betekent verder dat deze overtredingen in strafrechtelijke zin misdrijven zijn, zodat het uitsluiten van medeplichtigheid op deze grond niet opgaat.

Inmiddels kan worden geconstateerd dat de geraffineerdheid van fraude met toeslagen toeneemt. Anders dan ten tijde van de vierde tranche van de Awb werd verondersteld, blijkt daarbij wel degelijk sprake te kunnen zijn van doen plegen, uitlokken en medeplichtigheid. Om adequaat te kunnen optreden tegen alle (rechts)personen die bijdragen aan het begaan van een overtreding – in strafrechtelijke terminologie: deelnemen – is het noodzakelijk om de potentiële kring van overtreders uit te breiden. Het kabinet stelt daarom voor om ook doen plegers, uitlokkers en medeplichtigen onder het overtredersbegrip te begrijpen. Uitbreiding van het overtredersbegrip betekent dat ook ten aanzien van de doen pleger, de uitlokker en de medeplichtige een keuze kan worden gemaakt tussen het bestuurlijke sanctierecht en het strafrecht, zoals die keuze nu bestaat ten aanzien van de pleger, de medepleger en de feitelijk leidinggever of opdrachtgever. Daarnaast liggen sommige vormen van deelneming zeer dicht bij elkaar. Uitbreiding van het overtredersbegrip brengt mee dat de Belastingdienst bij een keuze voor het bestuurlijk sanctierecht voor meerdere ankers kan gaan liggen en voorkomt dat ogenschijnlijke subtiele verschillen uitmaken of iemand wel of niet beboet kan worden.

Voorbeeld

Stel dat een persoon woonachtig is in het buitenland. Hij komt naar Nederland, schrijft zich in in de GBA en ontvangt een burgerservicenummer. Daarmee wordt een bankrekening geopend waarna bijvoorbeeld huurtoeslag wordt aangevraagd. De persoon vertrekt vervolgens weer naar het buitenland en blijft de huurtoeslag incasseren. Indien de persoon weet dat hij geen aanspraak heeft op de toeslag, kan hem zonder meer een bestuurlijke boete worden opgelegd wegens het opzettelijk verstrekken van onjuiste gegevens of inlichtingen. De persoon pleegt het beboetbare feit, namelijk het opzettelijk of grof schuldig verstrekken van geen, onjuiste of onvolledige gegevens of inlichtingen. Indien de persoon niet alleen heeft gehandeld, ligt het genuanceerder. Het is mogelijk dat de persoon samen met een ander het plan heeft gemaakt om ten onrechte toeslagen aan te vragen. Afhankelijk van de betrokkenheid van de ander bij de uitvoering van dat plan, kan die ander worden aangemerkt als een medepleger. Ook in dat geval volstaat het huidige bestuurlijke sanctierecht in de zin dat ook aan de ander een bestuurlijke boete kan worden opgelegd. Indien de persoon echter oorspronkelijk niet het plan had om ten onrechte toeslagen aan te vragen, maar de ander hem op dat idee heeft gebracht, is geen sprake van medeplegen, maar van uitlokking. De ander kan dan niet beboet worden. Dit geldt ook indien de ander de persoon alleen helpt, bijvoorbeeld door zijn huisadres aan te bieden waarop de persoon zich kan inschrijven. De ander is dan een medeplichtige en niet beboetbaar. Een bestuurlijke boete kan evenmin worden opgelegd, indien de persoon zelf niet weet dat hij geen aanspraak heeft op een toeslag, maar de ander wel. In dat geval is sprake van doen plegen en kan de doen pleger niet beboet worden.

Voor de Belastingdienst is het niet eenvoudig om te bewijzen wie het plan heeft opgevat om ten onrechte toeslagen aan te vragen of wie wist dat het aanvragen ten onrechte geschiedde. Dat is met name het geval indien de Belastingdienst alleen op verklaringen moet afgaan en ondersteunend bewijs zoals schriftelijke bescheiden ontbreekt. Het huidige beperkte overtredersbegrip maakt het daarnaast aantrekkelijk voor samenwerkende daders om de ander alle schuld te geven. In geval van doen plegen ontspringt de doen pleger immers de dans. Vanzelfsprekend staat altijd nog de weg naar het strafrecht open, dat wel alle deelnemingsvormen kent. Naar de mening van het kabinet dient de keuze tussen het bestuurlijke sanctierecht en het strafrecht echter te worden gebaseerd op overwegingen omtrent de ernst van het feit en een effectieve straftoemeting, en niet te worden gedicteerd door beperkingen in het bestuursrechtelijke overtredersbegrip. De voorgestelde maatregel dicht de lacunes in dat begrip en maakt het bestuurlijke sanctierecht ook in gevallen van doen plegen, uitlokken en medeplichtigheid een volwaardig alternatief voor het strafrecht.

Voor de volledigheid wordt vermeld dat het uitbreiden van het overtredersbegrip met de doen pleger, de uitlokker en de medeplichtige geen wijziging aanbrengt in het bestaande sanctiestelsel. Indien een overtreding wordt geconstateerd, wordt een keuze gemaakt tussen het bestuursrechtelijke sanctierecht en het strafrecht, met inbegrip van de zogenoemde OM-beschikking. Welke keuze in een individueel geval gemaakt wordt, volgt uit de criteria die zijn vastgelegd in de Aanmeldings-, transactie- en vervolgingsrichtlijnen van fiscale delicten,

douane- en toeslagendelicten (Richtlijnen AAFD).5

De toevoeging van de doen pleger, de uitlokker en de medeplichtige aan de kring van potentiële overtreders leidt tot technische wijzigingen in de artikelen waarin de overtredingen zijn opgenomen. Het meest in het oog springt wellicht dat de overtredingen niet meer worden gegroepeerd naar de overtreder, maar naar verzuimen en vergrijpen. Daarnaast stelt het kabinet voor om de termijn voor het opleggen van een bestuurlijke boete te laten aanvangen bij het begaan van de overtreding. De boete kan daardoor bijvoorbeeld direct na de opzettelijk onjuiste aanvraag worden opgelegd.

Indien de belastingplichtige verwacht dat hij belasting moet betalen of dat hij recht heeft op een teruggaaf, kan hij er belang bij hebben dat de inspecteur een voorlopige aanslag vaststelt. Een voorlopige aanslag spreidt de invordering. De belastingplichtige betaalt de vermoedelijk verschuldigde belasting of ontvangt de vermoedelijke terug te ontvangen belasting in evenzoveel maandelijkse termijnen als resteren in het jaar. Daarnaast voorkomt de belastingplichtige bij een te betalen bedrag dat hem belastingrente in rekening gebracht wordt. Op dit moment voorziet de wet niet in de bevoegdheid van de belastingplichtige om te verzoeken om een voorlopige aanslag vast te stellen. Het kabinet stelt voor daarin alsnog te voorzien.

Sinds 1 januari 2010 kan de belastingplichtige verzoeken om een voorlopige aanslag inkomstenbelasting te herzien. Sinds 1 januari 2012 is ook de voorlopige aanslag vennootschapsbelasting voor herziening vatbaar. Indien de inspecteur het eens is met het verzoek om herziening kan hij de voorlopige aanslag aanpassen. Dit kan bijvoorbeeld leiden tot een lager te betalen bedrag of een hoger terug te ontvangen bedrag. Zowel bij een verzoek om een voorlopige aanslag vast te stellen als bij een verzoek om een voorlopige aanslag te herzien, is de inspecteur in grote mate afhankelijk van de informatie die de belastingplichtige verstrekt. Het gaat immers meestal om verzoeken die lopende het belastingtijdvak gedaan worden. De voor de belastingheffing relevante gegevens zijn dan per definitie in meer of mindere mate onzeker. Daarnaast is contra-informatie nog maar beperkt voorhanden.

De beperktere informatiepositie van de inspecteur maakt voorlopige aanslagen – in het bijzonder teruggaven – gevoelig voor systeemfraude. In de afgelopen jaren zijn in de uitvoering de nodige maatregelen genomen om systeemfraude te voorkomen. In de brief van 4 mei 20136 zijn onder meer genoemd:

• binnen de Belastingdienst is de antifraudebox ingericht;

• verzoeken tot wijziging van bankrekeningnummers waarop de Belastingdienst uitbetaalt, worden sinds 2011 pas verwerkt nadat de burger de wijziging schriftelijk heeft bevestigd; een nieuw (digitaal) proces voor het wijzigen van bankrekeningnummers is in voorbereiding;

• bankrekeningnummers waarop voor meer dan gebruikelijke aantallen burgerservicenummers betalingen van belastingen en toeslagen worden overgemaakt, worden gesignaleerd en gecontroleerd;

• bij digitale aangiften en verzoeken via DigiD wordt een controle uitgevoerd of de DigiD hoort bij het burgerservicenummer waarvoor de aangifte of het verzoek wordt gedaan;

• na adresonderzoek op geselecteerde risicoposten zijn betalingen aan personen zonder bekende woon- of verblijfplaats gestopt;

• de Belastingdienst is gestopt met het verstrekken van blanco formulieren;

• sinds 2012 werkt de FIOD met de zogenoemde Snelle Interventie Service, waarmee kleinere zaken worden opgelost met korte onderzoeken en snelle vervolging.

Deze maatregelen hebben hun vruchten afgeworpen, maar kunnen kwaadwillenden nog niet of niet voldoende afschrikken. Op dit moment is er geen (bestuursrechtelijke) sanctie mogelijk indien de belastingplichtige in het verzoek om een voorlopige aanslag vast te stellen of in het verzoek om een voorlopige aanslag te herzien opzettelijk onjuiste of onvolledige gegevens of inlichtingen verstrekt. Kwaadwillende belastingplichtigen kunnen dus betrekkelijk risicoloos bijvoorbeeld een veel te hoge teruggaaf aanvragen. Als ze worden betrapt, heeft dit – behoudens het niet uitbetalen van de teruggaaf – geen bestuursrechtelijke gevolgen. Als het verzoek ten onrechte toch wordt toegewezen, genieten ze een renteloze lening, waarbij een gebrek aan verhaalsmogelijkheden bij terugvordering geheel voor rekening van de schatkist komt. Daarom stelt het kabinet thans voor om een vergrijpboete in te voeren.

Zoals in de Fiscale agenda is aangegeven behoren belastingplichtigen in het verkeer met de Belastingdienst de juiste feiten te presenteren. Vanuit die norm is het voorgestelde beboetbare feit het opzettelijk onjuiste of onvolledige gegevens of inlichtingen verstrekken in een verzoek om vaststelling van een voorlopige aanslag of herziening van een voorlopige aanslag. Het vereiste van opzet waarborgt dat alleen kwaadwillenden met de boete geconfronteerd worden. Het gaat niet om de belastingplichtige die bepaalde inkomsten of aftrekposten niet geheel correct schat, maar bijvoorbeeld wel om de belastingplichtige die hypotheekrenteaftrek claimt terwijl hij geen eigen woning heeft. Daarnaast kan de voorgestelde vergrijpboete uitsluitend worden opgelegd indien de belastingplichtige het initiatief neemt tot het vaststellen van een voorlopige aanslag of tot herziening en dus actief onjuiste feiten presenteert aan de Belastingdienst.

Het wetsvoorstel Wet vereenvoudiging formeel verkeer Belastingdienst breidt herziening uit naar definitieve aanslagen. Het kabinet stelt voor om, indien dat voorstel tot wet wordt verheven, ook op deze opzettelijk onjuiste of onvolledige herzieningsverzoeken een vergrijpboete te stellen. Daarmee wordt een discrepantie voorkomen. Het aandragen van de voor een juiste belastingheffing relevante informatie is een gezamenlijke taak van de Belastingdienst en de belastingplichtige. In dat kader maakt het geen verschil of de belastingplichtige een onjuiste of onvolledige aangifte doet dan wel een juiste of volledige aangifte, gevolgd door een onjuist of onvolledig verzoek om herziening doet. Indien sprake is van opzet zou hem echter in het eerste geval wel een vergrijpboete kunnen worden opgelegd en in het tweede geval niet. Dit is niet gewenst. Bovendien zou anders ook bij verzoeken om herziening van de aanslag een loterij zonder nieten gaan bestaan, vergelijkbaar aan de situatie bij verzoeken om het vaststellen of herziening van een voorlopige aanslag. Het invoeren van een vergrijpboete herstelt de balans.

In de Fiscale agenda is aangegeven dat eenvoudige regelgeving, een betere controle aan de poort en horizontaal en verticaal toezicht opeenvolgende stappen zijn waarmee belastingfraude al voor een belangrijk deel een halt kan worden toegeroepen. Voor degenen die zich ook daardoor niet laten afschrikken zijn als sluitstuk van de fraudebestrijding stevige sancties nodig. De Belastingdienst moet hierbij een keuze kunnen maken tussen het fiscale bestuursrecht en het fiscale strafrecht. Evenals bij toeslagen geldt dat de keuze die in een individueel geval gemaakt wordt, volgt uit de criteria die zijn vastgelegd in de Richtlijnen AAFD. Toepassing van het strafrecht geldt daarbij als ultimum remedium. Op dit moment zijn de als misdrijf kwalificerende strafbare feiten in de AWR het opzettelijk niet, niet tijdig, onjuist of onvolledig doen van aangifte. Bij aangiftebelastingen bestaat naast de aangifteverplichting de verplichting om de verschuldigde belasting op aangifte te betalen en is de betalingsverplichting zelfs van een groter belang dan de aangifteverplichting. Indien de belastingplichtige de aangiftebelasting wel juist aangeeft, maar niet betaalt, kan hij op dit moment niet strafrechtelijk vervolgd worden, althans niet voor belastingfraude. Het kabinet vindt dit onwenselijk en stelt daarom voor om de strafrechtelijke bepalingen in de AWR aan te vullen.

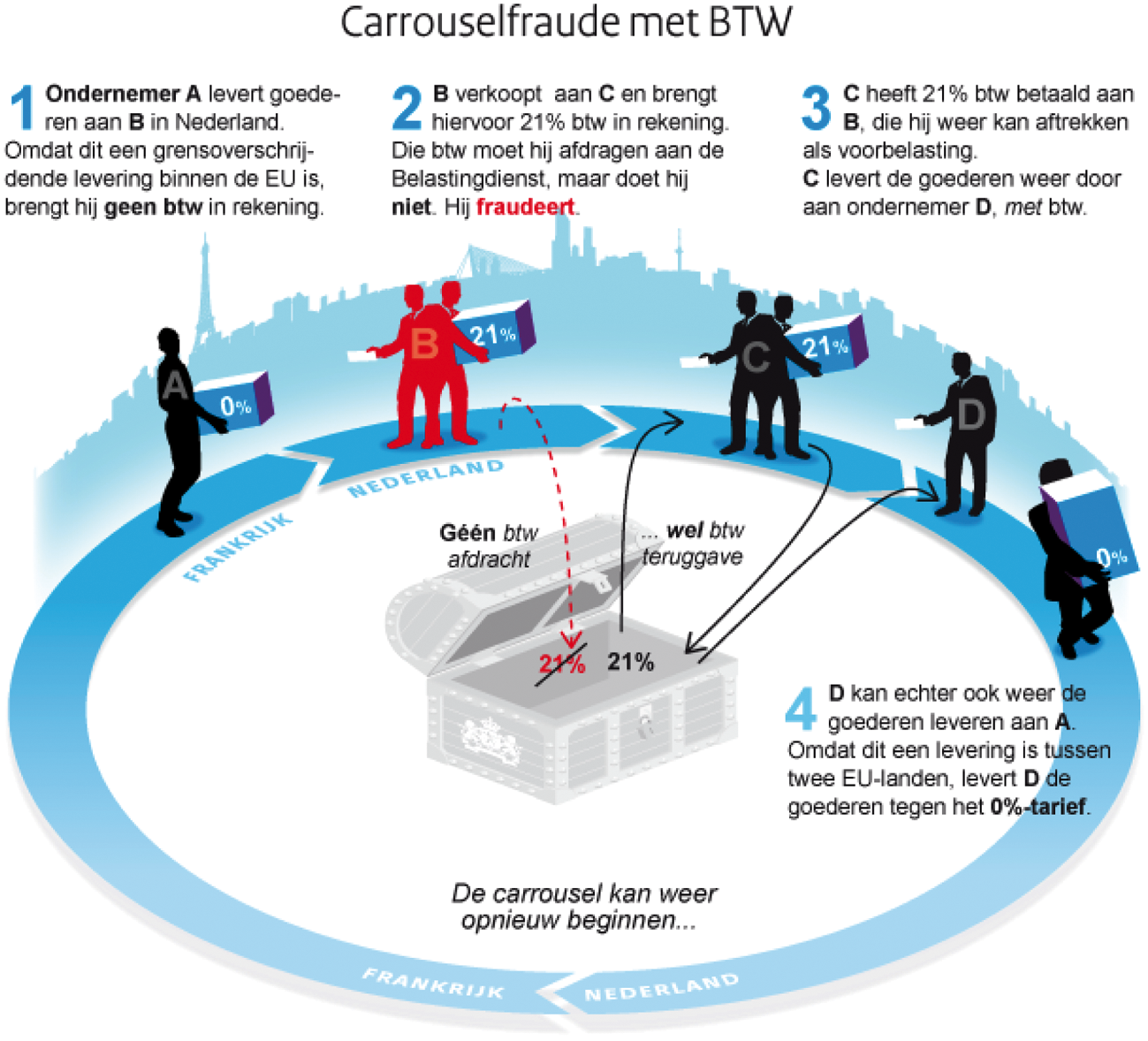

In de basis kenmerken de meest voorkomende vormen van fraude bij aangiftebelastingen zich erdoor dat ten minste een partij in een samenspel van transacties, de zogenoemde ploffer, niet aan zijn verplichtingen in het kader van de belastingheffing en -inning voldoet. Bij carrouselfraude in de omzetbelasting ziet de fraude er bijvoorbeeld als volgt uit:

Fraude bij aangiftebelastingen heeft de voortdurende aandacht van de Belastingdienst. Deze voortdurende aandacht is nodig, omdat fraudeurs telkens hun handelwijze aanpassen om ontdekking te vermijden en bestraffing te ontlopen. Waar ploffers voorheen vaak een stroman als bestuurder of aandeelhouder hadden, als vestigingadres een postbus opgaven en niet reageerden op pogingen van de Belastingdienst om in contact te komen, vertonen de ploffers inmiddels steeds meer gelijkenis met reële ondernemingen. Dit maakt het voor de Belastingdienst lastiger om de ploffer te detecteren en om daarna bijvoorbeeld het btw-nummer af te voeren. Daarnaast worden verhaalsmogelijkheden niet alleen bij carrouselfraude, maar ook bij fraude in de loonbelasting gefrustreerd. Opbrengsten, activiteiten en activa worden bijvoorbeeld naar andere – gelieerde – ondernemingen verschoven en de schulden blijven achter in een lege huls. In een andere variant wordt er bij de start van de onderneming al voor gezorgd dat tegenover toekomstige schulden geen toekomstige verhaalsmogelijkheden staan. In een onderneming, de ploffer, wordt slechts personeel ingebracht dat aan een gelieerde onderneming wordt uitgeleend. Die gelieerde onderneming ontvangt de opbrengsten maar betaalt te weinig door aan de ploffer, zodat deze de verschuldigde (loon)belasting niet kan voldoen. De beschreven fraude benadeelt niet alleen de schatkist. Zolang de fraude loopt kunnen diensten en goederen tegen een te lage prijs worden aangeboden, omdat er op voorhand van uitgegaan wordt dat de verschuldigde belasting niet wordt betaald. Daardoor worden bonafide ondernemers geconfronteerd met oneerlijke concurrentie.

Bij de aanpak is de eerste doelstelling om deze vormen van fraude te voorkomen. De verleggingsregeling in de btw die sinds 1 april 2013 van toepassing is op de levering van computerchips, mobiele telefoons, tablets, portable computers en spelcomputers voorkomt bijvoorbeeld carrouselfraude met deze producten. De Belastingdienst richt zich daarnaast in het bijzonder op het zo snel mogelijk detecteren van ploffers. Een snelle detectie beperkt het verlies voor de schatkist, omdat de ploffer al dan niet daartoe «gedwongen» door de Belastingdienst zijn activiteiten staakt. Met aansprakelijkheden en het leggen van conservatoir beslag wordt bovendien getracht de belasting alsnog te innen dan wel de inning daarvan veilig te stellen.

Wat betreft de sancties geldt ook bij fraude bij aangiftebelastingen dat op te leggen sanctie effectief moet zijn. Effectieve sancties zijn in ieder geval voldoende leedtoevoegend. Op dit moment kan de Belastingdienst bij naheffing een bestuurlijke boete opleggen wegens het opzettelijk of grof schuldig niet, gedeeltelijk niet of niet tijdig betalen. Het opleggen van een bestuurlijke boete is echter weinig effectief indien reeds vaststaat dat de belastingplichtige geen verhaal biedt. In die gevallen en indien (tevens) sprake is van ernstige feiten, moet handhaving via de strafrechtelijke weg gewaarborgd zijn. Het is daarom wenselijk dat opzettelijk niet, gedeeltelijk niet of niet tijdig betalen ook strafbaar gesteld wordt, zodat daarvoor een gevangenisstraf geëist kan worden. Met het strafbaar stellen van het niet voldoen aan de betalingsverplichting wordt tegelijkertijd voorkomen dat strafvervolging wordt vermeden door het wel doen van een juiste en volledig aangifte. Mede gelet op het belang van de betalingsverplichting bij aangiftebelastingen moet gelijk kunnen worden opgetreden tegen degene die opzettelijk niet, niet tijdig, onjuist of onvolledig aangifte doet en vervolgens ook niet, gedeeltelijk niet of niet tijdig betaalt, en tegen degene die een juiste en volledige aangifte doet, maar vervolgens niet, gedeeltelijk niet of niet tijdig betaalt.

De Belastingdienst en het Openbaar Ministerie maken afspraken over het aantal fiscale, douane en toeslagzaken dat strafrechtelijk vervolgd wordt. Het strafbaar stellen van het niet, gedeeltelijk niet of niet tijdig betalen leidt niet tot een toename van het aantal strafzaken, maar – naar verwachting – door de toegesneden delictsomschrijving wel tot een doeltreffender vervolging. De beperking in de vervolgingscapaciteit, de criteria in de Richtlijnen AAFD en het vereiste van opzet waarborgen dat alleen de meer ernstige feiten voor de strafrechter gebracht worden. Van het vereiste opzet is in ieder geval geen sprake bij (goedwillende) ondernemers die al dan niet tijdelijk in betalingsproblemen verkeren en uitstel van betaling vragen.

Eén van de invorderingsmiddelen die de Belastingdienst(/Toeslagen) heeft, is de mogelijkheid tot aansprakelijkstelling. Met het oog op een slagvaardiger optreden tegen diverse vormen van fraude die de laatste jaren zijn voorgekomen, acht het kabinet het geboden om de kring van personen uit te breiden op wie bestuursrechtelijk verhaal door de Belastingdienst(/Toeslagen) door middel van een aansprakelijkstelling mogelijk is. Verder stelt het kabinet voor de maatregel van één bankrekeningnummer op een tweetal punten te wijzigen. De maatregel van het verplicht gebruik van één bankrekeningnummer was opgenomen in de wet Overige fiscale maatregelen 2012 en behelst dat teruggaven inkomstenbelasting, omzetbelasting en toeslagen nog slechts uitbetaald worden op een bankrekening die op naam staat van de belastingschuldige zelf. Ook kan slechts één bankrekening worden gebruikt voor de uitbetaling van teruggaven inkomstenbelasting en toeslagen. Het voornaamste doel van deze maatregel is het tegengaan van fraude, bijvoorbeeld door het misbruiken van identiteitsgegevens van een ander bij de aanvraag van een teruggaaf of toeslag zodat iemand onterecht zo’n teruggaaf of toeslag uitbetaald krijgt op zijn bankrekening. Door het verplichte gebruik van één bankrekeningnummer wordt een dergelijk misbruik de pas afgesneden. Kinderopvanginstellingen, woningcorporaties en zorgverzekeraars kunnen zoals is aangegeven in de brief van 12 juli 20137 onder de in de brief genoemde voorwaarden een uitzondering krijgen op het verplicht gebruik van één bankrekeningnummer. Door de in dit wetsvoorstel opgenomen wijzigingen wordt enerzijds de invorderingspositie van de Belastingdienst(/Toeslagen) versterkt doordat het mogelijk wordt gemaakt te veel of zelfs voor het gehele bedrag onterecht uitbetaalde toeslagen en voorlopige teruggaven inkomstenbelasting en omzetbelasting bij een ander dan belanghebbende of belastingschuldige terug te vorderen. Anderzijds wordt het beoogde antifraudedoel van de maatregel steviger verankerd, doordat mogelijke ontgaanswijzen van het verplichte ene bankrekeningnummer worden voorkomen. De overige maatregelen die zien op het versterken van de invorderingspositie omvatten het kunnen inzetten van automatische nummerplaatherkenning (ANPR) bij de invordering van toeslagen en het verplicht gebruik van een bij de ontvanger aan te houden depot (thans g-rekening) ter bestrijding van de malafide uitzendbureaus.

Het kabinet stelt voor de aansprakelijkheidsbepaling in de Awir op een aantal punten uit te breiden en tevens een nieuwe aansprakelijkheidsbepaling in de Invorderingswet 1990 (IW 1990) op te nemen.

De eerste uitbreiding ziet op de aansprakelijkheid die samenhangt met de invoering van het ene bankrekeningnummer. Op dit moment kan de Belastingdienst/Toeslagen alleen derden aansprakelijk stellen die bij ministeriële regeling zijn aangewezen om de toeslag van een ander op hun bankrekening te mogen ontvangen. Het kabinet stelt thans voor om de kring van aansprakelijke personen uit te breiden naar iedere derde die kan beschikken over een bankrekening waarop een te hoog bedrag of een zelfs voor het gehele bedrag onterecht bedrag aan toegekende toeslag is uitbetaald. Door het verplichte gebruik van één bankrekeningnummer van de belanghebbende is het in de toekomst niet meer mogelijk dat iemand onterecht toeslag ontvangt doordat bij de aanvraag van de toeslag misbruik wordt gemaakt van identiteitsgegevens van een ander en een fraudeur op die manier de toeslag op zijn eigen bankrekening laat uitbetalen. Het blijft echter ook na inwerkingtreding van de eenbankrekeningmaatregel mogelijk dat een derde kan beschikken over de bankrekening die op naam staat van de belanghebbende. De nieuwe aansprakelijkheid richt zich niet op de partner die een eigen pasje heeft van de en/of rekening – deze partner is namelijk al aansprakelijk voor een door de belanghebbende verschuldigd bedrag aan terugvordering – maar op een derde die zich al dan niet met list en bedrog de beschikkingsmacht heeft verschaft tot de bankrekening waarop de toeslag wordt uitbetaald. Als voorbeeld kan gedacht worden aan de situatie waarin de derde een pasje van de bankrekening «inneemt» of zich door de belanghebbende laat machtigen.

Voor situaties voor toepassing van het verplichte ene bankrekeningnummer is de nieuwe aansprakelijkheid van belang aangezien de Belastingdienst/Toeslagen daarbij alleen over de mogelijkheid beschikt om voor de teruggevorderde toeslag verhaal te zoeken bij degene op wiens naam de aanvraag is ingediend. De voorgestelde uitbreiding van de aansprakelijkheid maakt het voor de Belastingdienst/Toelagen mogelijk om in situaties voor toepassing van de verplichte eenbankrekeningmaatregel ook verhaal te zoeken bij de persoon die de identiteitsfraude heeft gepleegd, dus degene die kan beschikken over een bankrekening waarop de toeslag is uitbetaald. In deze situatie zal het inzetten van de nieuwe aansprakelijkheidsbepaling gericht zijn op de bestrijding van fraude.

De eenbankrekeningmaatregel ziet behalve op de uitbetaling van toeslagen ook op de uitbetaling van inkomstenbelasting en omzetbelasting. Ter bestrijding van de genoemde identiteitsfraude wordt ook in de IW 1990 een aansprakelijkheidsbepaling opgenomen op grond waarvan het mogelijk wordt voor de Belastingdienst om iedere derde aansprakelijk te stellen die kan beschikken over een bankrekening waarop een te hoog of zelfs voor het gehele bedrag onterecht ontvangen teruggaaf inkomstenbelasting of omzetbelasting is uitbetaald voor zover deze bedragen zijn toe te rekenen aan onbetaald gebleven belastingaanslagen inkomstenbelasting of omzetbelasting van de belastingschuldige. Het bedrag aan te veel of zelfs voor het gehele bedrag onterecht ontvangen toeslagen, teruggaaf inkomstenbelasting of omzetbelasting waarvoor een derde aansprakelijk kan worden gesteld, kan niet meer bedragen dan het bedrag dat is uitbetaald op de bankrekening waarover deze derde kan of heeft kunnen beschikken.

Als tweede uitbreiding van de aansprakelijkheid in de Awir stelt het kabinet voor om in het kader van de huurtoeslag de medebewoner aansprakelijk te laten zijn voor een terug te vorderen toeslag. Niet alleen uit oogpunt van fraudebestrijding maar ook om wetssystematische redenen ligt het voor de hand om de aansprakelijkheid uit te breiden naar de medebewoner. De medebewoner neemt in het kader van de huurtoeslag immers feitelijk dezelfde positie in als de partner, die op grond van de huidige regeling al aansprakelijk is. De medebewoner profiteert evenzeer als de partner van de huurtoeslag en moet een aanvraag voor deze toeslag ook mede-ondertekenen. Daarnaast is hij net als de partner bevoegd wijzigingen door te geven aan de Belastingdienst/Toeslagen die op hem betrekking hebben.

Tot slot wordt de extraterritoriale werking van de aansprakelijkheid in de Awir onderstreept door expliciet te bepalen dat aansprakelijkheid van de partner en die van de derde die kan beschikken over een bankrekening waarop de toeslag wordt uitbetaald ook van toepassing is in het geval de partner of die derde in het buitenland woont.

Voor alle hiervoor genoemde potentieel aansprakelijke personen geldt kort gezegd dat zij in financiële zin hebben kunnen profiteren van de uitbetaling van een toeslag, ook als die achteraf blijkt tot een te hoog bedrag of zelfs voor het gehele bedrag onterecht te zijn toegekend. Het is daarom redelijk dat zij aangesproken kunnen worden voor het terugbetalen van een onverschuldigd betaalde toeslag als terugbetaling door de belanghebbende zelf niet (meer) mogelijk is.

Bij het cederen of verpanden van het recht op een belastingteruggaaf dient de ontvanger de teruggaaf uit te betalen op de bankrekening van de cessionaris of pandhouder en daarmee op een ander bankrekeningnummer dan dat van de belastingschuldige zelf. Om te voorkomen dat het instrument van cessie of verpanding op grote schaal gebruikt gaat worden om het verplichte gebruik van de bankrekening van de belastingschuldige zelf te omzeilen stelt het kabinet een cessie- en verpandingsverbod voor. Door een cessie- en verpandingsverbod behoudt de eenbankrekeningmaatregel zijn antifraudewerking. Vanwege het belang van cessie en verpanding in de zakelijke sfeer blijft het verbod beperkt tot de inkomstenbelasting en worden financiële instellingen die de instrumenten van cessie- en verpanding gebruiken voor zekerheidsstelling uitgezonderd van het verbod. Voor de toeslagen geldt al een cessie- en verpandingsverbod.

Tot slot stelt het kabinet voor om met betrekking tot het ene bankrekeningnummer een uitzondering op te nemen voor de situatie dat sprake is van schuldhulpverlening. Een gevolg van het gebruik van één bankrekeningnummer is namelijk dat schuldhulpverlening wordt bemoeilijkt als het budgetbeheer verloopt via een bankrekening die op naam staat van de bewindvoerder. Uitbetaling van een belastingteruggaaf of toeslag op zo’n bankrekening is namelijk na 1 december 2013, de datum dat de eenbankrekeningmaatregel in werking treedt, niet meer mogelijk. Gezien het maatschappelijke belang van schuldhulpverlening werkt de maatregel van het ene bankrekeningnummer op dit punt te rigide uit. Een uitzondering voor de schuldhulpverlening zal op een vergelijkbare wijze worden vormgegeven als het geval is bij de kinderopvanginstellingen. Ook bij de schuldhulpverlening zullen nadere regels worden gesteld ten aanzien van de voorwaarden waaraan de schuldhulpverlening moet voldoen teneinde misbruik te voorkomen van de mogelijkheid om uitbetalingen op een ander rekeningnummer dan dat van belanghebbende te doen. Gezien het maatschappelijk belang van de schuldhulpverlening zal de schuldhulpverlener die aan de voorwaarden voldoet in beginsel niet aansprakelijk worden gesteld op grond van de voorgestelde aansprakelijkheidsbepaling in de IW 1990.

Tot een te hoog bedrag of zelfs voor het gehele bedrag onterecht uitgekeerde toeslagen moeten altijd worden terugbetaald. Wanneer niet vrijwillig betaald wordt door de belanghebbende, start de Belastingdienst/Toeslagen het invorderingsproces. Teneinde betaling te bewerkstelligen van een openstaande toeslagschuld kan de Belastingdienst/Toeslagen verschillende invorderingsmiddelen inzetten. Vaak zijn dat dezelfde middelen als de middelen die de ontvanger tot zijn beschikking heeft als het gaat om de invordering van belastingschuld. Op dit moment is het echter niet mogelijk het middel van de ANPR in te zetten voor het invorderen van een toeslagschuld. Bij een zogenoemde ANPR-actie kan een motorrijtuig van de weg worden gehaald als er sprake is van een openstaande belastingschuld van de kentekenhouder. Wanneer de belastingschuld niet ter plekke wordt betaald, kan beslag worden gelegd op het motorrijtuig dat vervolgens wordt afgevoerd met het doel om executoriaal te worden verkocht. Om te zorgen dat de Belastingdienst/Toeslagen ook op daadkrachtige wijze kan invorderen stelt het kabinet voor dat ANPR ook ingezet kan worden bij de invordering van een toeslagschuld. Teneinde te verzekeren dat ANPR op evenwichtige wijze wordt toegepast kan dit invorderingsmiddel alleen worden ingezet bij onbetaald gebleven terugvorderingen waarvoor inmiddels een dwangbevel is betekend.

Malafide uitzendondernemingen dragen geen of onvoldoende belasting en premie af voor de voor hen werkzame uitzendkrachten. Dit wordt mede veroorzaakt doordat een deel van de omzet wordt gerealiseerd met «zwarte» werknemers. Ter bestrijding van constructies waarbij sprake is van terbeschikkingstelling van arbeidskrachten door uitleners bestaat op grond van de IW 1990 aansprakelijkheid van de inlener van deze arbeidskrachten voor de door de uitlener verschuldigde loonbelasting, socialeverzekeringspremies en omzetbelasting. Om deze aansprakelijkheid te beperken kunnen uitleners en inleners vrijwillig gebruikmaken van een zogenoemde g-rekening, een geblokkeerde rekening bij een bank op naam van de uitlener waarop de ontvanger van de Belastingdienst een (eerste) pandrecht heeft. Als de inlener een deel van het factuurbedrag op de g-rekening stort, dan wordt dat gebruikt voor het betalen van de af te dragen loonbelasting, socialeverzekeringspremies en omzetbelasting. De aansprakelijkheid van de inlener wordt verminderd met het door hem op de g-rekening gestorte bedrag. Malafide uitzendondernemingen staan niet geregistreerd en zijn daardoor moeilijk te vinden. Zij kenmerken zich door vluchtigheid en maken geen gebruik van een g-rekening. Als uitvoeringsdiensten op het spoor komen van de uitzendonderneming is de rechtspersoon vaak reeds ontbonden of failliet verklaard en heeft de onderneming een valse doorstart gemaakt. Hierdoor is het lastig om deze uitzendondernemingen aan te pakken.

Het kabinet heeft recent twee maatregelen ingevoerd om problemen met malafide uitzendondernemingen tegen te gaan. De eerste maatregel is een in de Wet allocatie arbeidskrachten door intermediairs opgenomen verplichting voor uitzendondernemingen om zich als zodanig te registreren in het Handelsregister. Uitzendondernemingen die deze verplichting niet nakomen en inleners die zaken doen met een niet-geregistreerde uitzendonderneming lopen het risico op een boete. Hierdoor zijn alle uitzendondernemingen in principe zichtbaar voor uitvoeringsdiensten.

De tweede maatregel is een volledige vrijwaring voor de aansprakelijkheid van de IW 1990 voor inleners die zaken doen met een gecertificeerde uitzendonderneming. De gecertificeerde uitzendonderneming dient opgenomen te zijn in het register van de Stichting Normering Arbeid en dient 25% van het factuurbedrag op de g-rekening van deze uitzendonderneming te storten. Deze maatregel, die is opgenomen in de Leidraad Invordering 2008, stimuleert dat inleners arbeidskrachten inhuren via gecertificeerde uitzendondernemingen en meer gebruikmaken van de g-rekening. De afdracht van belasting en premies wordt daardoor beter geborgd. Door het toenemend gebruik van de g-rekening wordt ook de financiële transparantie van de verschuldigde belasting en premies voor de Belastingdienst vergroot. In het register van de Stichting Normering Arbeid zijn ongeveer 2800 uitzendondernemingen opgenomen. Dat is slechts een deel van alle uitzendondernemingen. Voor het andere deel geldt nog steeds een verhoogd risico op zwart werk en verminderde afdracht van belasting en premies.

Het kabinet wil thans een volgende stap zetten in de aanpak van fraude door malafide uitzendondernemingen. Deze stap borduurt voort op de eerder getroffen maatregelen. Daarbij wordt wat betreft de invoering van de nieuwe maatregelen rekening gehouden met het feit dat het stelsel van de g-rekening binnen afzienbare tijd vervangen gaat worden door een depotstelsel.8 Overmaking van bedragen door inleners met vrijwarende werking in het kader van hun aansprakelijkheid op grond van de IW 1990 kan daarbij voortaan plaatsvinden door middel van storting op de vrijwaringsrekening van de ontvanger ten behoeve van de depotbegunstigde (de uitlener die een depot aanhoudt) in plaats van door middel van een storting op een bij een bank aangehouden g-rekening.

Het kabinet stelt voor om, nadat het depotstelsel in werking is getreden, in de IW 1990 een verplichting op te nemen voor niet-gecertificeerde uitzendondernemingen (de uitlener) om een depot aan te houden bij de ontvanger. In combinatie hiermee stelt het kabinet een verplichting voor de inlener van arbeidskrachten van een niet-gecertificeerde uitzendonderneming voor om 35% van de factuursom die in rekening is gebracht in verband met de terbeschikkingstelling van die arbeidskrachten te storten op de vrijwaringsrekening van de ontvanger ten behoeve van het depot van de betreffende uitzendonderneming.

De betreffende uitzendondernemingen en hun inleners kunnen worden beboet als zij hun respectievelijke verplichtingen niet nakomen met een verzuimboete van ten hoogste € 4.920. Daarnaast kan de inlener die niet aan zijn stortingsplicht voldoet op eenvoudige wijze aansprakelijk worden gesteld door de ontvanger voor onbetaald gebleven loonbelasting, sociale-verzekeringspremies en omzetbelasting van de uitlener. De aansprakelijkheid geldt tot het bedrag dat hij had moeten storten op de vrijwaringsrekening van de ontvanger. De ontvanger kan beide maatregelen (het opleggen van een boete en het aansprakelijk stellen) naast elkaar toepassen. Een aansprakelijkstelling kan namelijk – anders dan een boete – niet worden beschouwd als een bestuursrechtelijke sanctie.

Het kabinet is zich ervan bewust dat deze maatregelen leiden tot enige verzwaring van administratieve lasten voor het bedrijfsleven en tot liquiditeitseffecten voor niet-gecertificeerde uitzendondernemingen. Immers, de uitzendondernemingen die niet tot certificering overgaan, worden gedwongen een depot aan te gaan houden bij de Belastingdienst. Bovendien zal een deel van de door hen gefactureerde bedragen voortaan moeten worden overgemaakt naar de vrijwaringsrekening van de ontvanger en niet langer gebruikt kunnen worden als dekking van een behoefte aan liquiditeiten. Niettemin acht het kabinet deze maatregelen passend en wenselijk omdat ze bijdragen aan de bestrijding van malafiditeit in de uitzendbranche door middel van de bevordering van een juiste en volledige afdracht van loonbelasting, sociale-verzekeringpremies en omzetbelasting. Bovendien betreft de verplichte storting op de vrijwaringsrekening gelden die sowieso moeten worden betaald aan de Belastingdienst. De maatregelen zullen leiden tot een grotere financiële transparantie als gevolg van het toenemende gebruik van het depotstelsel door uitzendondernemingen. Ten slotte is de verwachting dat deze maatregelen een stimulans bevatten voor uitzendondernemingen om zich te laten certificeren en voor inleners om zaken te doen met gecertificeerde uitzendondernemingen.

De verplichting voor niet-gecertificeerde uitzendondernemingen om een depot aan te houden zou mogelijk als een drempel kunnen worden gezien voor buitenlandse uitzendondernemingen om zich te begeven op de Nederlandse markt. Echter, net als Nederlandse uitzendondernemingen kunnen zij ervoor kiezen om zich al dan niet te laten te laten certificeren. Er is in dat opzicht geen onderscheid tussen een binnenlandse en een buitenlandse uitzendonderneming.

De verplichting om een depot aan te houden geldt alleen voor niet-gecertificeerde uitzendondernemingen, wat zowel binnenlandse als buitenlandse uitzendondernemingen kunnen zijn. Mocht deze verplichting inderdaad worden gezien als een drempel als hiervoor bedoeld dan is deze te rechtvaardigen vanuit de doelstelling van de maatregel, namelijk de bestrijding van fraude en het voorkomen van misbruik. Het verplicht gebruik van een depot door uitzendondernemingen zorgt, zoals hiervoor opgemerkt, voor een grotere financiële transparantie op de markt en verkleint hiermee de kans op fraude en misbruik. Deze transparantie draagt bij aan een eerlijk speelveld voor alle partijen die zich op deze markt begeven. De stortingen die plaatsvinden op het depot betreffen gelden die sowieso aan de Belastingdienst betaald moeten worden. De mogelijke drempel is, voorzover aanwezig, in die zin beperkt van aard dat het gaat om een eenmalige aanvraag van een depot, waar stortingen op worden gedaan die al verschuldigd waren aan de Belastingdienst. De maatregel gaat niet verder dan noodzakelijk is voor het bereiken van de doelstellingen van het bestrijden van fraude en het voorkomen van misbruik en is daarmee proportioneel.

Het kabinet hecht eraan te benadrukken dat aan buitenlandse uitzendondernemingen geen zwaardere lasten worden opgelegd dan aan de in Nederland gevestigde uitzendondernemingen.

Dit wetsvoorstel heeft geen budgettaire gevolgen voor het inkomstenkader.

Dit wetsvoorstel bevat geen EU-aspecten.

Tabel 1 Uitvoeringskosten Wet aanpak fraude toeslagen en fiscaliteit (€ mln., -/- is een afname)

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

|---|---|---|---|---|---|

|

Aanpak fraude bij Toeslagen |

25 |

25 |

25 |

25 |

25 |

De uitvoeringskosten van de aanpak fraude bij Toeslagen worden gedekt uit de besparing op de programma-uitgaven aan toeslagen.

Van de in dit wetsvoorstel opgenomen maatregelen heeft alleen de voorgestelde maatregel inzake de aanpak van malafide uitzendondernemingen gevolgen voor de administratieve lasten. De omvang van de door deze maatregel veroorzaakte lasten bedraagt structureel ongeveer € 0,15 miljoen.

Artikel I

Artikel I, onderdeel A (artikel 13 van de Algemene wet inzake rijksbelastingen)

Artikel 13, eerste lid, van de Algemene wet inzake rijksbelastingen (AWR) bepaalt dat de inspecteur een voorlopige aanslag kan opleggen. Een voorlopige aanslag kan door een of meer voorlopige aanslagen worden aangevuld, aldus artikel 13, derde lid, van de AWR. In de praktijk neemt regelmatig de belastingplichtige het initiatief tot het laten opleggen van een voorlopige aanslag en – door middel van een verzoek om herziening – tot het aanvullen van die voorlopige aanslag. Een voorlopige aanslag spreidt namelijk de invordering (zie artikel 9, vijfde en zesde lid, van de IW 1990). Op dit moment voorziet de wet niet in de bevoegdheid van de belastingplichtige om te verzoeken een voorlopige aanslag vast te stellen. Het nieuwe artikel 13, vierde lid, van de AWR voorziet daar alsnog in.

De belastingheffing geschiedt niet op aanvraag, maar desnoods ambtshalve. Volgens artikel 8, derde lid, van de AWR is het doen van aangifte dan ook geen aanvraag in de zin van artikel 1:3 van de Algemene wet bestuursrecht (Awb). In de aangifte verstrekt de belastingplichtige gegevens en inlichtingen die van belang kunnen zijn voor de belastingheffing. Voor het verzoek om een voorlopige aanslag op te leggen geldt hetzelfde. De tweede volzin van het nieuwe artikel 13, vierde lid, van de AWR bepaalt daarom dat het verzoek om een voorlopige aanslag op te leggen eveneens geen aanvraag is in de zin van artikel 1:3 van de Awb.

Aan artikel 13 van de AWR wordt tevens een vijfde lid toegevoegd dat de bevoegdheid voor de inspecteur creëert af te zien van het opleggen van een voorlopige aanslag of deze op te leggen tot een ander bedrag dan volgt uit het eerste lid, in het geval er gerede twijfel bestaat over de juistheid van het adresgegeven van de belastingplichtige. Dit is de uitwerking van de maatregel rond de onduidelijkheid over het adres die in het algemeen deel van deze memorie uitgebreid wordt toegelicht. De maatregel ziet op voorlopige aanslagen, uitbetalingen van bedragen op belastingaanslagen en toekenningen, voorschotten en uitbetalingen van toeslagen.

De status Vertrokken Onbekend Waarheen (VOW) in de Gemeentelijke Basisadministratie Persoonsgegevens (GBA) is niet doorslaggevend voor het bestaan van onduidelijkheid over het adres. Iemand kwalificeert voor de maatregel als er gerede twijfel is over de juistheid van zijn adresgegeven of als dit gegeven ontbreekt. Voor het begrip gerede twijfel is aangesloten bij het begrip zoals dat wordt gehanteerd in de Wet basisregistratie personen. Gerede twijfel over de juistheid van het adresgegeven kan ontstaan uit eigen waarneming van het bestuursorgaan. Deze is er in casu dan ook als er in de systemen van de Belastingdienst indicaties zijn dat het adresgegeven niet klopt. Een indicatie kan zijn de VOW-status in de GBA. Wanneer iemand echter een bestaand GBA-adres heeft maar post naar dat adres bijvoorbeeld herhaaldelijk onbesteld retour komt, is er ook gerede twijfel. In dit geval doet de Belastingdienst een terugmelding naar de GBA. Andersom kan het zo zijn dat iemand in de GBA nog altijd de VOW-status heeft, maar de twijfel bij de Belastingdienst reeds is weggenomen. Hiervan zal de Belastingdienst ook een terugmelding doen naar de GBA. Tot slot kan over dit onderwerp vermeld worden dat de enkele vermelding in de GBA dat een adres in onderzoek is nog geen gerede twijfel over het adresgegeven hoeft in te houden.

Het opleggen van voorlopige aanslagen op grond van artikel 13, eerste lid, van de AWR is al een discretionaire bevoegdheid van de inspecteur. Het nieuwe vierde lid voegt daaraan toe dat de voorlopige aanslag ook, zonder andere reden dan dat er twijfel over de juistheid van het adresgegeven van de belastingplichtige is, tot een ander bedrag kan worden opgelegd. Een andere reden om deze discretionaire bevoegdheid in een ander artikellid op te nemen is dat de inspecteur met de bevoegdheid op grond van het eerste lid op een andere wijze zal omgaan dan met de bevoegdheid op grond van het onderhavige artikellid.

Artikel I, onderdeel B (artikel 67cc van de Algemene wet inzake rijksbelastingen)

Het in dit onderdeel opgenomen artikel 67cc van de AWR stelt het opzettelijk onjuist of onvolledig verstrekken van gegevens en inlichtingen in het kader van de voorlopige aanslagregeling en bij herziening beboetbaar. Zoals in de Fiscale agenda9 is aangegeven behoren belastingplichtigen in het verkeer met de Belastingdienst de juiste feiten te presenteren. Iedere poging tot het laten uitbetalen door de Belastingdienst van een bedrag dat is gebaseerd op onjuiste gegevens is systeemfraude.

De Belastingdienst heeft al de nodige maatregelen tegen systeemfraude genomen. Deze maatregelen verkleinen de kans op het slagen van pogingen tot systeemfraude aanzienlijk, maar schrikken het presenteren van onjuiste feiten op zichzelf niet af. Naar de mening van het kabinet is er vanuit kwaadwillenden bezien te veel sprake van een loterij zonder nieten. Als de onjuistheid van de feiten wordt ontdekt, wordt bijvoorbeeld de gevraagde teruggaaf of vermindering van een te betalen bedrag geweigerd. Ook als de onjuiste feiten aanvankelijk worden aanvaard, kan bij latere ontdekking uitsluitend de belastingheffing worden gecorrigeerd. Met de voorgestelde vergrijpboete beoogt het kabinet het presenteren van onjuiste feiten te voorkomen en kwaadwillenden die dat toch doen daadwerkelijk te treffen. Daarnaast blijft in voorkomende gevallen toepassing van het strafrecht mogelijk.

Het beboetbare feit is het opzettelijk onjuist of onvolledig verstrekken van gegevens en inlichtingen in een verzoek om het vaststellen van een voorlopige aanslag of in een verzoek om herziening als bedoeld in artikel 9.5 van de Wet inkomstenbelasting 2001 (Wet IB 2001) en artikel 27 van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969). Het verzoek om het vaststellen van een voorlopige aanslag wordt geregeld in het in artikel I, onderdeel A, van dit wetsvoorstel opgenomen artikel 13, vierde lid, van de AWR. De artikelen 9.5 van de Wet IB 2001 en 27 van de Wet Vpb 1969 betreffen het verzoek om herziening van de voorlopige aanslag. Zowel vanuit de norm die deze vergrijpboete beoogt te beschermen – belastingplichtigen behoren in het verkeer met de Belastingdienst de juiste feiten te presenteren – als vanuit het risico voor de schatkist maakt het namelijk niet uit of de onjuiste of onvolledige gegevens en inlichtingen worden verstrekt in het oorspronkelijke verzoek om het vaststellen van een voorlopige aanslag of in een later verzoek om aanpassing van die voorlopige aanslag.

De vergrijpboete bedraagt maximaal 100 percent van het bedrag aan belasting dat als gevolg van de onjuiste of onvolledige gegevens of inlichtingen ten onrechte is of zou zijn teruggegeven of ten onrechte niet is of zou zijn betaald. De tekst dekt daarmee zowel het geval waarin het verzoek strekt tot een teruggaaf als het geval waarin het verzoek strekt tot vermindering van een te betalen bedrag. De vergrijpboete kan worden opgelegd indien de Belastingdienst het verzoek om vaststellen van een voorlopige aanslag of om herziening van een voorlopige aanslag heeft afgewezen, omdat de Belastingdienst de onjuistheid van de gepresenteerde feiten tijdig ontdekt. De vergrijpboete kan ook worden opgelegd indien de Belastingdienst dit later ontdekt, maar uiterlijk 5 jaren na het onjuiste of onvolledige verzoek (zie het nieuwe artikel 67cc, derde lid, van de AWR). De vergrijpboete wordt opgelegd bij voor bezwaar vatbare beschikking.

Voor het opleggen van de vergrijpboete is opzet bij de belastingplichtige vereist. Onder opzet wordt ook voorwaardelijke opzet begrepen. De bewijslast ter zake van de aanwezigheid van opzet rust op de Belastingdienst. Van opzet is geen sprake indien de schattingen van de belastingplichtige lopende het belastingtijdvak niet geheel overeenstemmen met de uiteindelijke bedragen. Daarentegen zal bijvoorbeeld wel sprake van opzet zijn indien de belastingplichtige hypotheekrente als aftrekbare kosten opvoert terwijl hij geen eigen woning heeft of uitgaven voor levensonderhoud voor kinderen claimt, terwijl hij geen kinderen heeft. Ook als de schattingen van de belastingplichtige lopende het belastingtijdvak in zeer aanzienlijke mate afwijken van de uiteindelijke bedragen kan sprake van opzet zijn.

De vergrijpboete betreft uitsluitend gevallen waarin de belastingplichtige actief onjuiste feiten presenteert. Indien de inspecteur een onjuiste (aanvullende) voorlopige aanslag vaststelt op basis van «eigen» gegevens kan de belastingplichtige daarvoor niet beboet worden. Hetzelfde geldt indien de belastingplichtige nalaat mededeling te doen aan de inspecteur van relevante wijzigingen in de omstandigheden die van belang zijn voor de opgelegde of op te leggen voorlopige aanslag (zie artikel 24 van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994). Indien de belastingplichtige echter opzettelijk een onjuiste of onvolledige mededeling doet, begaat hij wel een beboetbaar feit.

Het wetvoorstel Wet vereenvoudiging formeel verkeer Belastingdienst leidt ertoe dat de aanslag kan worden herzien en dat de herzieningsperiode doorloopt tot 18 maanden na de aangifte. In de in artikel IV opgenomen samenloopbepaling wordt geregeld dat bij inwerkingtreding van die wet de vergrijpboete bij alle opzettelijk onjuiste of onvolledige verzoeken om herziening kan worden opgelegd.

Artikel I, onderdeel C (artikel 69a van de Algemene wet inzake rijksbelastingen)

Artikel 69 van de AWR stelt het opzettelijk niet nakomen van de aangifteverplichting strafbaar. Het niet of niet tijdig doen van aangifte is een misdrijf waarop gevangenisstraf staat van ten hoogste 4 jaren of geldboete van de vierde categorie of, indien dit bedrag hoger is, ten hoogste eenmaal het bedrag van de te weinig geheven belasting (artikel 69, eerste lid, van de AWR). Het onjuist of onvolledig doen van aangifte is een zwaarder misdrijf waarop gevangenisstraf staat van ten hoogste 6 jaren of geldboete van de vijfde categorie of, indien dit bedrag hoger is, ten hoogste eenmaal het bedrag van de te weinig geheven belasting (artikel 69, tweede lid, van de AWR). Het in artikel I, onderdeel C, opgenomen artikel 69a van de AWR stelt het opzettelijk niet nakomen van de betalingsverplichting eveneens strafbaar. De daarin voorziene straf komt overeen met de straf in artikel 69, tweede lid, van de AWR. De zwaarte van de straf wordt daarnaast gerechtvaardigd doordat het bij aangiftebelastingen gaat om gelden van een ander, die de belastingplichtige aan de Belastingdienst moet (door)betalen.

De AWR maakt in de boetebepalingen met betrekking tot de betalingsverplichting (artikelen 67c en 67f van de AWR) wat betreft de maximale hoogte van de boete evenmin onderscheid tussen het niet, gedeeltelijk niet, of niet tijdig betalen. Van niet tijdig betalen is sprake indien de belastingplichtige uiteindelijk wel (volledig) betaald heeft vóórdat de inspecteur hem op het spoor was, maar niet binnen de door de belastingwet gestelde termijn, namelijk tegelijkertijd met de aangifte (artikel 19 van de AWR). Bij niet of gedeeltelijk niet betalen stemt het door de Belastingdienst ontvangen bedrag niet overeen met de materieel verschuldigde belasting. Het betaalde bedrag kan niet overeenkomstig de verder juiste en volledige aangifte zijn. Het kan ook zijn dat het betaalde bedrag wel overeenkomstig de aangifte is, maar dat de aangifte niet juist of volledig is. In dat laatste geval maakt de belastingplichtige zich tevens schuldig aan het strafbare feit van artikel 69 van de AWR.

Voorbeeld

Stel dat de verschuldigde belasting op 1 september betaald moet worden. De belastingplichtige dient de aangifte tijdig in, maar betaalt pas op 15 september. Er is dan niet tijdig betaald. Indien de inspecteur op 10 september constateert dat (nog) niet is betaald, is niet betaald. In beide gevallen maakt de belastingplichtige zich, mits sprake is van opzet, schuldig aan het strafbare feit in het nieuwe artikel 69a van de AWR.

Anders dan het strafbare feit «niet nakomen van de aangifteverplichting» heeft het strafbare feit «niet nakomen van de betalingsverplichting» uitsluitend betrekking op aangiftebelastingen. Bij aangiftebelastingen staat de betalingsverplichting centraal. De verzuimboete wegens het niet betalen van een aangiftebelasting is dan ook aanzienlijk hoger dan de verzuimboete wegens het niet doen van aangifte voor een aangiftebelasting (en gelijk aan de verzuimboete wegens het niet doen van aangifte voor een aanslagbelasting). Daarnaast is bij de aangiftebelastingen alleen op het niet voldoen aan de betalingsverplichting een vergrijpboete gesteld, zoals bij aanslagbelastingen gebreken in de aangifte aan de vergrijpboeten ten grondslag liggen. Bij het belang van de betalingsverplichting bij aangiftebelastingen past dat het opzettelijk daaraan niet voldoen strafbaar is. Bij aanslagbelastingen is de aangifteverplichting het meest belangrijk en volstaat de huidige strafbaarstelling van het opzettelijk niet nakomen daarvan in artikel 69 van de AWR.

Het nieuwe artikel 69a, tweede lid, van de AWR verklaart artikel 69, zesde lid, van de AWR van overeenkomstige toepassing. Indien de schuldige in zijn beroep opzettelijk de betalingsverplichting niet nakomt, kan hij als bijkomende straf van de uitoefening van dat beroep worden ontzet. Op grond van artikel 31 van het Wetboek van Strafrecht (WvSr) is de duur van de ontzetting van de uitoefening van het beroep bij veroordeling tot gevangenisstraf ten minste twee en ten hoogste vijf jaren langer dan de duur van de gevangenisstraf, en is deze bij veroordeling tot een geldboete en afzonderlijke oplegging ten minste twee en ten hoogste vijf jaren. Het begrip beroep veronderstelt een bezoldigde betrekking. Gedacht kan bijvoorbeeld worden aan de bestuurder, de directeur of de commissaris van de onderneming die zijn betalingsverplichting niet nakomt, maar ook aan anderen die beroepsmatig bijdragen aan het begaan van het strafbare feit, zoals een belastingadviseur of een «bedrijvendokter».

Artikel II

Artikel II, onderdeel A (artikel 7a van de Invorderingswet 1990)