Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 32140 nr. 175 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 19 september 2023

De kabinetsreactie op het IBO Vermogensverdeling bevat een heldere boodschap. Fiscale onevenwichtigheden die de mogelijkheid bieden tot opmerkelijke belastingconstructies en oneigenlijk gebruik van fiscale regelingen zijn te lang over het hoofd gezien en moeten worden aangepakt.1 Hiertoe is bij Miljoenennota 2023 een taakstellende opdracht ingeboekt van 162 miljoen euro per 2024, oplopend tot 550 miljoen euro structureel vanaf 2027. Daarbij is aangegeven dat in ieder geval het standaard aanmerken van verhuurd vastgoed als beleggingsvermogen in de bedrijfsopvolgingsregeling in de schenk- en erfbelasting (BOR) en de doorschuifregeling aanmerkelijk belang in de inkomstenbelasting (DSR) hiervan onderdeel is. Als placeholder voor de taakstellende opdracht geldt het tarief eerste schijf van de inkomstenbelasting. In mijn brief van 29 november 2022 heb ik uw Kamer geïnformeerd dat een inventarisatie van belastingconstructies zal plaatsvinden om tot een invulling van de taakopdracht te komen.2 Bij Voorjaarsnota 2023 heeft het kabinet een eerste invulling van de taakopdracht voorgesteld.3

Het gaat bij belastingconstructies om het zodanig structureren, omvormen dan wel schuiven van transacties, inkomen, winst en vermogen opdat zo min mogelijk belasting wordt betaald. Dit gebruik staat op gespannen voet met wat met de wetgeving bij invoering is beoogd. Fiscale regelingen zijn juist bewust ingevoerd met een bepaald beleidsdoel voor ogen. Het gaat om bewuste uitzonderingen in belastingtarieven of belastinggrondslagen voor bepaalde doelgroepen of bepaalde goederen of diensten. Afhankelijk van uitkomsten van evaluaties kan op verschillende momenten een andere afweging worden gemaakt (is het beleidsdoel nog relevant dan wel is de maatregel doeltreffend en/of doelmatig).

Met deze brief wil ik uw Kamer informeren over de totale invulling van de taakopdracht belastingconstructies en fiscale regelingen en de uitkomst van de inventarisatie van belastingconstructies. Conform mijn toezegging aan het lid de Romke de Jong (D66) ga ik daarbij ook in op de zogeheten baby-bv4. Ook ga ik in op de keuzeregeling partiële buitenlandse belastingplicht in de inkomstenbelasting die de mogelijkheid geeft van vrijstelling van het buitenlandse box 2- en 3-inkomen conform het verzoek uit de motie van het lid Grinwis c.s.5

Naast de taakopdracht is in de kabinetsreactie op het IBO Vermogensverdeling aangegeven om jaarlijks een lijst met opmerkelijke belastingconstructies op te stellen die als bijlage mee wordt gestuurd bij de Voorjaarsnota. Hierover is bij de Algemene Financiële Beschouwingen in de Tweede Kamer vorig jaar ook de motie van de leden van Grinwis en Maâtoug aangenomen (Handelingen II 2022/23, nr. 10, item 13).6Het kabinet heeft met de Voorjaarsnota 2023 hier voor het eerst gevolg aan gegeven.7

Tabel 1 biedt een overzicht van de maatregelen waarmee het kabinet de taakopdracht wil invullen. Een eerste invulling is in de Voorjaarsnota 2023 gepresenteerd. Dit betreft de maatregelen 1 tot en met 6 uit tabel 1.

|

Maatregel |

2024 |

2025 |

2026 |

2027 |

Struc |

|

|---|---|---|---|---|---|---|

|

Taakopdracht bij Miljoenennota 2023 |

162 |

310 |

400 |

550 |

550 |

|

|

1. |

Aanpak vastgoedaandelentransacties met overgangsrecht |

0 |

0 |

0 |

32 |

64 |

|

2. |

Aan derden verhuurd vastgoed standaard aanmerken als beleggingsvermogen in de BOR |

5 |

6 |

6 |

7 |

20 |

|

3. |

Versterking aanpak dividendstripping |

0 |

0 |

0 |

0 |

0 |

|

4. |

Aanpak opknipgedrag bij vastgoed-bv’s om maximaal te profiteren van renteaftrek |

0 |

50 |

50 |

50 |

50 |

|

5. |

Verlagen vrijstellingspercentage BOR naar 70% boven 1,5 mln. euro ondernemingsvermogen |

40 |

13 |

15 |

17 |

49 |

|

6. |

Pakket maatregelen BOR/DSR (herijkt t.o.v. Voorjaarsnota 2023) |

0 |

6 |

6 |

9 |

30 |

|

Aansluiting tabel i.v.m. herijking en certificering1 |

– 29 |

10 |

13 |

9 |

– 11 |

|

|

Resterende taakopdracht stand Voorjaarsnota 2023 |

146 |

225 |

310 |

426 |

348 |

|

|

7. |

Algemeen btw-tarief op agrarische goederen en diensten |

0 |

43 |

43 |

43 |

43 |

|

8. |

Motorrijtuigenbelasting (MRB): kampeerauto naar halftarief |

0 |

0 |

80 |

80 |

80 |

|

9. |

MRB: afschaffen kwarttarief paardenvervoer |

0 |

0 |

2 |

2 |

2 |

|

10. |

MRB: versoberen vrijstelling oldtimers vanaf 2028 naar vrijstelling voor auto's met bouwjaar tot 1988 |

0 |

0 |

0 |

0 |

76 |

|

11. |

Belasting personenauto's en motorrijwielen (BPM): afschaffen teruggave geldtransport per 1/1/26 |

0 |

0 |

0 |

0 |

0 |

|

12. |

MRB: afschaffen nihiltarief OV-autobussen op liquified petroleum gas (LPG) of aardgas |

0 |

0 |

0 |

0 |

0 |

|

13. |

MRB: afschaffen verlaagde brandstoffentoeslag personen- en bestelauto's op CNG, LNG of LPG |

0 |

0 |

57 |

57 |

57 |

|

Aansluiting tabel i.v.m. herijking en certificering2 |

19 |

|||||

|

Verhoging tarief eerste schijf box 1 bij Miljoenennota 2024 |

146 |

180 |

128 |

247 |

71 |

|

Herijking van maatregelen en certificering door het CPB heeft geleid tot aanpassing van enkele budgettaire reeksen.

Het kabinet heeft bij Voorjaarsnota 2023 getracht de taakopdracht zoveel mogelijk in te vullen met de aanpak belastingconstructies. Maatregelen 1 tot en met 3 lopen zoals aangekondigd in de Voorjaarsnota 2023 mee in het Belastingplanpakket 2024 (Kamerstuk 36 418) en maatregel 4 wordt komend jaar verder uitgewerkt als wetsvoorstel voor het Belastingplanpakket 2025. Deze maatregelen die belastingconstructies aanpakken zullen in het tweede deel van de brief worden toegelicht.

Naast maatregelen 1 tot en met 4 is bij Voorjaarsnota 2023 ook besloten tot het eenvoudiger, doelmatiger en evenwichtiger maken van de BOR en de DSR naar aanleiding van de evaluatie van deze regelingen, de kabinetsreactie op deze evaluatie en het daarop volgende vervolgonderzoek. In de Voorjaarsnota 2023 zijn de maatregel «Verlagen vrijstellingspercentage BOR naar 70% boven 1,5 miljoen euro ondernemingsvermogen» (maatregel 5 uit tabel 1) en een pakket maatregelen BOR/DSR (maatregel 6 uit tabel 1) voorgesteld als invulling van de taakopdracht. Onder laatstgenoemde valt onder andere de aanpak van constructies binnen de BOR, waaronder de aanpak van dubbel-BOR en rollatorinvesteringen. Voor de verdere uitwerking daarvan verwijs ik graag naar mijn brief «Uitkomsten vervolgonderzoek bedrijfsopvolgingsregelingen» van 29 juni jl.8

Verder is in de Voorjaarsnota 2023 aangegeven naar een aantal recente evaluaties van fiscale regelingen te kijken voor de invulling van de taakopdracht richting Prinsjesdag en de Miljoenennota 2024 (Kamerstuk 36 410). Om de doelmatige en effectieve inzet van publieke middelen te bewaken, worden fiscale regelingen regelmatig geëvalueerd. De begrotingsregels schrijven voor dat negatieve evaluaties opgevolgd moeten worden. Het uitgangspunt bij negatieve evaluaties is dat regelingen in principe worden afgeschaft, versoberd of omgezet in een subsidie. Wanneer van deze regel wordt afgeweken moet daar een reden voor gegeven worden en in de ministerraad toe worden besloten. Het kabinet kijkt vanuit de ambitie om het belastingstelsel eenvoudiger te maken ook naar eerder negatief geëvalueerde fiscale regelingen. Regelingen die niet het beoogde effect behalen dragen bij aan het ingewikkelder maken van het belastingstelsel voor burgers en de uitvoering.

Naar aanleiding van de evaluatie van het verlaagde btw-tarief is onder regie van het Ministerie van Financiën, in samenwerking met de andere betrokken departementen, ambtelijk zoveel mogelijk geïnventariseerd wat de impact van de verschillende in de evaluatie genoemde beleidsopties is. De uitkomsten van de ambtelijke inventarisatie, zoals opgestart naar aanleiding van de Voorjaarsnota 2023 is opgenomen in een zogenoemde «Fichebundel». Deze is als bijlage bij de kabinetsreactie op de evaluatie van het verlaagde btw-tarief gelijk met deze brief naar uw Kamer gestuurd. Het wordt aan het volgende kabinet gelaten om een beslissing te nemen over de vervolgstappen naar aanleiding van deze evaluatie. Een uitzondering hierop wordt gemaakt voor het verlaagde btw-tarief op agrarische goederen en diensten. Dit verlaagde tarief is niet meer actueel. Het oorspronkelijke beleidsdoel van het verlaagde tarief (voorkomen cumulatie) is – door het afschaffen van de zogenoemde landbouwregeling in 2018 – komen te vervallen. Voor een nadere toelichting wordt verwezen naar (de memorie van toelichting op) het Belastingplan 2024. Het kabinet stelt voor met ingang van 1 januari 2025 het algemene btw-tarief toe te passen op agrarische goederen en diensten (maatregel 7 uit tabel 1). De opbrengst van de maatregel wordt gebruikt ter invulling van de taakopdracht.

De evaluatie van de bijzondere regelingen in de motorrijtuigenbelasting (MRB) en de belasting personenauto’s en motorrijwielen (BPM) heeft van een aantal bijzondere regelingen uitgewezen dat deze ondoeltreffend of ondoelmatig zijn.9 Het kabinet heeft naar aanleiding van deze evaluatie een kabinetsreactie opgesteld en op Prinsjesdag – gelijk met deze brief – naar uw Kamer gestuurd. Zoals in de kabinetsreactie is te lezen moet de beslissing over de toekomst van een aantal van de bijzondere geëvalueerde regelingen worden overgelaten aan een volgend kabinet. In een enkel geval is deze conclusie tevens het gevolg van nader onderzoek dat noodzakelijk is om te kunnen vaststellen of een bijzondere regeling op een verantwoorde manier kan worden beëindigd. Daar waar het kabinet wel ruimte zag voor het doen van concrete maatregelen (8 tot en met 13 uit tabel 1), zijn deze opgenomen in het Belastingplan 2024 waarbij de budgettaire opbrengst is gebruikt als invulling van de taakopdracht belastingconstructies.

Met de hierboven genoemde maatregelen is de taakopdracht belastingconstructies en fiscale regelingen in de structurele situatie grotendeels ingevuld en resteert een bedrag van € 71 miljoen. Conform de placeholder uit de Miljoenennota 2023 wordt het resterende bedrag gedekt door het tarief eerste schijf in box 1 in stappen te verhogen naar 37,04% in 2027.

In de Voorjaarsnota 2023 is in relatie tot de onderhavige taakopdracht ook de aftrek van uitgaven voor specifieke zorgkosten benoemd die op een aantal punten negatief is geëvalueerd waardoor de onderzoekers concluderen dat de doeltreffendheid en de doelmatigheid van deze fiscale aftrek beperkt zijn. Ook op deze evaluatie is op Prinsjesdag een kabinetsreactie aangeboden aan uw Kamer. Voor de kortere termijn wordt ingezet op communicatie en handhaving door de Belastingdienst van de aftrek specifieke zorgkosten (2024) en op kleine verbeteringen binnen de huidige regeling (2025). Voor het bepalen van de toekomst (2026 en verder) van de fiscale regeling zijn fundamentele keuzes nodig. Er vindt een verkenning plaats naar de mogelijkheden in het domein zorg & welzijn en de sociale zekerheid en naar eventuele alternatieven voor de fiscale regeling. Het streven is om in het najaar de mogelijkheden op hoofdlijnen in beeld te hebben gebracht.

Ten slotte dient in dit verband ook de motie van het lid Grinwis c.s.10 te worden benoemd die verzoekt om de afschaffing van de fiscale regeling partiële buitenlandse belastingplicht mee te nemen in de aanpak van belastingconstructies en fiscale regelingen. De fiscale regeling houdt in dat werknemers die voor de zogenoemde 30%-regeling in aanmerking komen, ook gebruik kunnen maken van een vrijstelling van het buitenlandse box 2- en 3-inkomen. Als expats hiervan gebruikmaken, gelden gedurende maximaal vijf jaar de regels als ware zij buitenlands belastingplichtig voor box 2 en box 3. Er vindt in Nederland dan beperkt heffing in box 2 en 3 plaats. Bij toepassing van de partiële buitenlandse belastingplicht blijven de vermogensbestanddelen van de expat buiten de heffing van box 2 en box 3 met uitzondering van inkomsten uit aanmerkelijk belang in een in Nederland gevestigde vennootschap en de waarde van in Nederland gelegen onroerende zaken en Nederlands ondernemingsvermogen. Er kunnen zich situaties voordoen dat internationale belastingregels het recht om belasting te heffen over vermogen toewijzen aan Nederland, maar door de partiële buitenlandse belastingplicht het vermogen nergens wordt belast. Hierdoor ontstaat dubbele niet-heffing (uitgezonderd enkele landen die het nationaliteitsbeginsel hanteren zoals de VS).

De keuzeregeling partiële buitenlandse belastingplicht wordt in samenhang met de 30% regeling in box 1 van de inkomstenbelasting in 2024 geëvalueerd, zie ook de fiscale Evaluatie- en onderzoeksagenda in bijlage 9 van de Miljoenennota 2024. Verder lijkt deze fiscale regeling een voorbeeld van een fiscale regeling die ook geschikt is om in Europees verband aan te pakken.11 Dit wordt eveneens in de genoemde Miljoenennotabijlage toegelicht.

Het Ministerie van Financiën heeft langs drie kanalen opmerkelijke belastingconstructies geïnventariseerd; 1) via de landelijke vakcoördinatoren van de Belastingdienst; 2) binnen het kerndepartement Financiën en; 3) via internetconsultatie.

In deze brief worden geïnventariseerde constructies toegelicht waarvoor;

• maatregelen om deze aan te pakken zijn opgenomen in het Belastingplanpakket 2024 dan wel maatregelen waarvan de opbrengst van de aanpak wel is verwerkt in de Miljoenennota 2024 maar nog niet als wetsvoorstel zijn uitgewerkt. Dit betreft de maatregelen 1 tot en met 4 uit tabel 1 die gebruikt zijn voor de invulling van de stelpost;

• maatregelen in beeld zijn dan wel thans worden onderzocht. Voor een aantal kan eventuele conceptwetgeving op redelijk korte termijn in consultatie worden gebracht ter voorbereiding op toekomstige besluitvorming;

• de aanpak fundamenteel onderzoek vereist voordat beleidsopties kunnen worden geschetst.

Ook wordt kort stilgestaan bij maatregelen uit het Belastingplanpakket 2023 (Kamerstuk 36 202) en voorgestelde maatregelen in het Belastingplanpakket 2024 die constructies minder lonend maken maar waarvan de opbrengst niet als invulling van de taakopdracht is opgenomen. Tenslotte wordt toegelicht wat de internetconsultatie aan reacties en inzichten heeft opgeleverd.

NB. Een deel van de opbrengst van de inventarisatie wordt in deze brief niet beschreven vanwege de beperkte relevantie. Het gaat daarbij namelijk om gevallen waarbij geen sprake (meer) is van een constructie. Het gaat om gevallen van (vermoedens van) fraude en handhavingsproblematiek. Ook zijn constructies aangedragen die niet meer mogelijk zijn als gevolg van al eerder ingevoerd beleid. Met het oog op de leesbaarheid en de focus van deze brief zijn deze onderdelen van de inventarisatie niet meegenomen.

Belastingconstructies waarvan de opbrengst van de aanpak is verwerkt in de Miljoenennota 2024

Tabel 2 geeft een overzicht van de belastingconstructies waarvan de aanpak is voorgesteld in de Voorjaarsnota 2024 en waarvan de opbrengst is ingeboekt in de Miljoenennota 2024 en waarbij maatregelen 1 tot en met 3 deel uit maken van het Belastingplanpakket 2024. Voor maatregel 4 geldt dat meer tijd nodig is voor een gedegen uitwerking van het wetsvoorstel. Met oog op de ingeboekte opbrengst wordt gewerkt aan een wetsvoorstel dat met het Belastingplan 2025 aan uw Kamer kan worden aangeboden. In het geval dat een volgend kabinet op dat moment missionair is, zal dat kabinet een invulling geven van de ingeboekte opbrengst. Onder tabel 2 wordt steeds beschreven hoe de constructie werkt en wat de beoogde aanpak is. Deze constructies zijn eerder uitgebreider beschreven in bijlage 12 van de Voorjaarsnota 2023.12

|

Maatregel |

Wetsvoorstel |

Inwerkingtreding |

|

|---|---|---|---|

|

1 |

Aan derden verhuurd vastgoed standaard aanmerken als beleggingsvermogen in de BOR en DSR |

Wet aanpassing fiscale bedrijfsopvolgings-faciliteiten 2024 |

1-jan-24 |

|

2 |

Aanpak vastgoedaandelentransacties met overgangsrecht |

Belastingplan 2024 |

1-jan-25 |

|

3 |

Versterking aanpak dividendstripping |

Overige fiscale maatregelen 2024 |

1-jan-24 |

|

4 |

Aanpak opknipgedrag bij vastgoed-bv’s om maximaal te profiteren van renteaftrek |

Wordt voorbereid |

1-jan-25 |

Toelichting tabel 2:

1. Aan derden verhuurd vastgoed standaard aanmerken als beleggingsvermogen in de BOR en DSR

Doel van de fiscale bedrijfsopvolgingsregelingen is te voorkomen dat belastingheffing bij reële bedrijfsoverdrachten de continuïteit van de onderneming in gevaar brengt omdat er onvoldoende middelen zijn om de inkomstenbelasting en schenk- of erfbelasting (S&E-belasting) te voldoen. Het wordt onwenselijk geacht dat een onderneming die overgaat door vererving of schenking moet worden beëindigd (gestaakt) of geforceerd moet worden verkocht zonder dat de bedrijfsresultaten daartoe aanleiding geven. De BOR is een voorwaardelijke vrijstelling van de S&E-belasting voor bedrijfsoverdrachten. De DSR13 voorkomt dat inkomstenbelasting wordt geheven op het moment van een overdracht en schuift deze heffing door naar de nieuwe eigenaar en naar een later moment.

De BOR en DSR zijn alleen van toepassing op ondernemingsvermogen. Beleggingsvermogen (zowel beleggingen aanwezig in de onderneming als een belang in een beleggingsmaatschappij) is uitgesloten. Onderscheid maken tussen ondernemingsvermogen en beleggingsvermogen kan echter bijzonder lastig zijn, met name bij exploitatie van vastgoed. De BOR biedt een omvangrijke vrijstelling voor ondernemingsvermogen omdat er geen maximum geldt waarop het hoge vrijstellingspercentage van 83% (70% per 2025) van toepassing is. Gelet op het grote financiële belang van de BOR vinden relatief veel juridische procedures over vastgoed plaats wat een groot beslag legt op de Belastingdienst in de vorm van vooroverleg en juridische procedures.

Door aan derden verhuurde onroerende zaken standaard aan te merken als beleggingsvermogen wordt de nodige duidelijkheid verschaft. Daarnaast wordt voorkomen dat de reikwijdte van de BOR en DSR onbedoeld toeneemt. Door deze maatregel zullen ook aan derden verhuurde onroerende zaken die nu soms wel voor de BOR en de DSR als ondernemingsvermogen kwalificeren, vanaf 2024 standaard als beleggingsvermogen worden aangemerkt. Overdracht hiervan komt in het vervolg niet langer in aanmerking voor de BOR en zal volledig worden belast in de S&E-belasting. Daarnaast is het niet langer mogelijk om belastingbetaling over de vervreemdingswinst van dit beleggingsvermogen in de IB uit te stellen (uitsluiting van DSR). Bij Miljoenennota 2023 (Kamerstuk 36 200) is deze maatregel al aangekondigd en de maatregel is nu in het wetsvoorstel Wet aanpassing fiscale bedrijfsopvolgingsfaciliteiten 2024 opgenomen. Dat wetsvoorstel maakt deel uit van het Belastingplanpakket 2024. Daarbij wordt in de memorie van toelichting van het wetsvoorstel uitvoering gegeven aan de motie van het lid Grinwis, Stoffer en Idsinga om zo precies mogelijk en goed onderbouwd duidelijk te maken in welke situaties aan derden verhuurd vastgoed kwalificeert als beleggingsvermogen en daarmee buiten de BOR en de DSR valt en in welke situaties de BOR en DSR van toepassing zijn.14

2. Aanpak vastgoedaandelentransacties in samenloopvrijstelling

Bij aankoop van nieuwe onroerende zaken is btw verschuldigd (21%). Over aankoop van bestaande onroerende zaken is overdrachtsbelasting (ovb) verschuldigd. Het is echter mogelijk om nieuwe onroerende zaken via een aandelentransactie te verkrijgen in plaats van een directe aankoop van de onroerende zaken waardoor er noch btw noch ovb wordt geheven. Een casus als de volgende kan daarbij voorkomen: Een projectontwikkelaar ontwikkelt een nieuwe onroerende zaak in een vastgoed-bv. De koper verkrijgt vervolgens de onroerende zaak door alle aandelen van de vastgoed-bv te kopen. In dit geval wordt geen btw én geen ovb betaald ter zake van de overdracht van het vastgoed. In de Voorjaarsnota 2023 (Kamerstuk 36 350) is voorgesteld om deze constructie aan te pakken door de samenloopvrijstelling in de ovb aan te pakken, zodanig dat in ieder geval ovb-heffing plaatsvindt op de aankoop van nieuwe onroerende zaken via aandelen. In de Voorjaarsnota 2023 is tevens voorgesteld deze maatregel en het wetsvoorstel daartoe in het Belastingplan 2024 op te nemen. Op basis van reacties op de internetconsultatie van het concept-wetsvoorstel is overgangsrecht in het Belastingplan 2024 opgenomen en zijn aanpassingen gedaan die de onder andere door de sector gesignaleerde overkill wegnemen.

3. Versterking aanpak dividendstripping

Dividendbelasting wordt, kort gezegd, geheven van aandeelhouders over opbrengsten (waaronder dividenden) die zij behalen uit aandelen in een vennootschap die in Nederland is gevestigd. De dividendbelasting wordt ingehouden door de uitkerende Nederlandse vennootschap tegen een tarief van 15% van de opbrengst. Bij dividendstripping wordt de economische en juridische gerechtigdheid tot dividenden opgesplitst om een dividendbelastingvoordeel te behalen. De economische gerechtigdheid bij de opbrengst van de aandelen (dividenden) blijft rusten bij de oorspronkelijke aandeelhouder waardoor de oorspronkelijke aandeelhouder het belang bij de inkomsten en waardestijgingen van de aandelen blijft houden, terwijl de juridische gerechtigdheid wordt overgedragen aan een andere partij die recht heeft op een gunstigere behandeling voor de dividendbelasting dan de oorspronkelijke aandeelhouder. Hierdoor kan de heffing van dividendbelasting worden beperkt of – zelfs – voorkomen.

In de praktijk is gebleken dat de huidige wetgeving ontoereikend is om dividendstripping in alle situaties goed aan te pakken. Daarom stelt het kabinet maatregelen voor om de aanpak van dividendstripping door de Belastingdienst te versterken. In het wetsvoorstel Wet overige fiscale maatregelen 2024 (OFM 2024) dat deel uitmaakt van het Belastingplanpakket 2024 is een aantal maatregelen opgenomen om de aanpak van dividendstripping per 1 januari 2024 te versterken. In het wetsvoorstel OFM 2024 wordt voorgesteld de bewijslastverdeling zodanig aan te passen dat de bewijspositie van de inspecteur verbetert. De voorgestelde nieuwe bewijslastverdeling geldt niet voor alle situaties. Om met name beleggers met een kleine beleggingsportefeuille niet onnodig zwaar te belasten, wordt in het kader van de bewijslastverdeling voor bepaalde situaties een doelmatigheidsmarge geïntroduceerd. Ook wordt voorgesteld om een nadere invulling te geven aan het begrip «samenstel van transacties». Tot slot wordt voorgesteld om de zogenoemde registratiedatum wettelijk vast te leggen. Aan de hand van deze registratiedatum wordt bepaald wie gerechtigde is tot de opbrengst van aandelen die publiekelijk worden verhandeld en – in het verlengde daarvan – recht heeft op verrekening, vrijstelling, teruggaaf of vermindering van dividendbelasting. De voorgestelde wijzigingen hebben gevolgen voor de inkomstenbelasting, de vennootschapsbelasting en de dividendbelasting.

Op 15 juli 2022 is een brief naar de Tweede Kamer verzonden over de «Versterking van de aanpak dividendstripping».15 De Kamerbrief is tijdens het commissiedebat internationale fiscaliteit van 25 januari 2023 behandeld (Kamerstuk 25 087, nr. 306). In dat kader is aangekondigd dat per 1 januari 2024 maatregelen zullen worden geïntroduceerd die de positie van de Belastingdienst bij het aanpakken van dividendstripping versterken.16 Met het wetsvoorstel OFM 2024 wordt hieraan voldaan.

4. Buiten toepassing laten drempel earningsstrippingmaatregel voor vastgoedlichamen met (aan derden) verhuurd vastgoed

De earningsstrippingmaatregel is een algemene renteaftrekbeperking in de vennootschapsbelasting. De earningsstrippingmaatregel beperkt de aftrekbaarheid van het verschil tussen de rentelasten en de rentebaten van geldleningen (saldo aan renten) bij het bepalen van de winst. Door de earningstrippingmaatregel kunnen bedrijven hun saldo aan renten niet meer onbeperkt in aftrek brengen van de winst. Het saldo aan renten komt niet in aftrek voor zover dat meer bedraagt dan het hoogste van 20% van de EBITDA (grof gezegd het brutobedrijfsresultaat) of de drempel van 1 miljoen euro. Dit geeft bedrijven een prikkel om met vreemd vermogen gefinancierde investeringen op te knippen over verschillende vennootschappen en daarmee de rentelasten zodanig te alloceren dat het saldo van de rentelasten en rentebaten onder de drempelwaarde blijft. In de Voorjaarsnota 2023 is voorgesteld dat deze constructie wordt aanpakt door de drempel van de earningsstrippingmaatregel specifiek voor vastgoedlichamen met (aan derden) verhuurd vastgoed buiten toepassing te laten. Het voornemen is een wetsvoorstel daartoe op te nemen in het Belastingplanpakket 2025 en de maatregel in te laten gaan per 1 januari 2025.

Belastingconstructies waarvan op dit moment de aanpak met concrete maatregelen wordt onderzocht

De aanpak van kortdurende verhuurconstructies in de btw.

Het verhuren van onroerende zaken is in beginsel vrijgesteld van btw. Dat wil zeggen: er wordt geen btw geheven op de verhuurprestatie die de verhuurder aan de huurder verricht. Dit heeft als gevolg dat de verhuurder ook niet de btw kan aftrekken die aan hem in rekening is gebracht (bijvoorbeeld als gevolg van een verbouwing). De verhuur van onroerende zaken is in sommige situaties echter wél met btw belast. Het gaat daarbij onder andere om de verhuur in het kader van hotel-, pension-, kamp- en vakantiebestedingsbedrijven. In die gevallen kan de verhuurder de btw op verbouwingskosten dus wél in aftrek brengen.

Stel, een vastgoedondernemer verbouwt zijn pand zodat hij woningen kan gaan verhuren (geen vernieuwbouw). Over de verbouwingskosten wordt btw berekend. De vastgoedondernemer wil deze btw in aftrek brengen, maar dit is niet mogelijk als hij de woningen (direct) btw-vrijgesteld gaat verhuren. De vastgoedondernemer besluit daarom zijn pand eerst kortdurend te verhuren (bijvoorbeeld als studentenkamers). De verhuurder geeft daaraan een zodanige (juridische) vorm dat deze verhuur kwalificeert als btw-belaste verhuur en krijgt daardoor toch recht op aftrek van de btw op verbouwkosten. In het volgende jaar stapt de ondernemer alsnog over op de beoogde (btw-vrijgestelde) langdurige verhuur van woningen. In dat geval voorziet de Wet op de omzetbelasting 1968 niet in de mogelijkheid om de in aftrek gebrachte btw gedeeltelijk te herzien. Op deze manier kan de ondernemer (uiteindelijk) btw-vrijgesteld verhuren en toch alle btw op de verbouwkosten in aftrek brengen. Een beleidsoptie is om in de btw-regelgeving een herzieningsmogelijkheid op te nemen voor (kostbare) verbouwdiensten. Een maatregel die kortdurende verhuurconstructies in de btw aanpakt kan op redelijk korte termijn in consultatie worden gebracht ter voorbereiding op toekomstige besluitvorming.

De aanpassing van de splitsingsvrijstelling in de ovb.

Elke verkrijging van een onroerende zaak is in principe belast met ovb. Voor bepaalde situaties bestaan vrijstellingen. De splitsingsvrijstelling is een ondernemingsfaciliteit die beoogt de ovb geen hinderpaal te laten zijn bij de keuze voor de economisch gezien meest wenselijke rechtsvorm van de onderneming of de positionering van onroerende zaken binnen een concern. De wetgever heeft niet beoogd dat de vrijstelling ook toepassing vindt wanneer een herstructurering plaatsvindt met het oog op een verkoop van vastgoed aan derden zonder heffing van ovb. Die situatie doet zich op dit moment in bepaalde gevallen wel voor. Een beleidsoptie om dit te voorkomen is om de splitsingsvrijstelling meer in lijn te brengen met andere ondernemingsfaciliteiten in de ovb (bijvoorbeeld de fusie- en interne reorganisatievrijstelling). Deze maatregel kan op redelijk korte termijn in consultatie worden gebracht ter voorbereiding op toekomstige besluitvorming.

De kavelruilvrijstelling in de ovb

De kavelruilvelling kan worden toegepast op verkrijgingen die plaatsvinden krachtens de Wet inrichting landelijk gebied (WILG) en vanaf 1 januari 2024 krachtens de Omgevingswet. Dit ziet onder meer op ruilverkaveling bij overeenkomst (vrijwillige kavelruil). De doelstelling van de kavelruilvrijstelling is dat ovb geen belemmering vormt voor het realiseren van een structuurverbetering van landelijk gebied. Uit signalen van de Belastingdienst en eerdere evaluatie van deze vrijstelling blijkt dat ook partijen buiten de beoogde doelgroep gebruik maken van deze vrijstelling, louter om een fiscaal voordeel te behalen. Een beleidsoptie om dit te voorkomen, is om de (fiscale) voorwaarden voor toepassing van de kavelruilvrijstelling aan te passen. Deze maatregel kan op redelijk korte termijn in consultatie worden gebracht ter voorbereiding op toekomstige besluitvorming.

Agiostortingen in box 3

Een aanmerkelijkbelanghouder (ab-houder) die tevens box 3-vermogen heeft, kan (een deel van) het spaar- en beleggingsvermogen vanuit box 3 als extra kapitaalstorting (agiostorting) overhevelen naar de eigen vennootschap en op die manier box 3 van de inkomstenbelasting ontwijken. Dit werkt als volgt. Door de agiostorting daalt de rendementsgrondslag in box 3. Vervolgens koopt de ab-houder de eerder ingebrachte vermogensbestanddelen van de vennootschap. De betreffende vermogensbestanddelen behoren zodoende weer tot de rendementsgrondslag van box 3. Voor de koopsom van deze vermogensbestandsdelen gaat de ab-houder een lening aan bij de (eigen) vennootschap. Over het geleende bedrag moet de ab-houder een zakelijke rente betalen aan de vennootschap. Over de rentebaten is de vennootschap vennootschapsbelasting verschuldigd. Als het restant van de rentebaten als dividend wordt uitgekeerd is de ab-houder hierover in box 2 belasting verschuldigd. Uiteindelijk blijft de ab-houder eigenaar van het spaar- en beleggingsvermogen in box 3, alleen is door het niet betalen van de koopsom, maar in plaats daarvan het aangaan van een lening bij de vennootschap, een schuld van de ab-houder aan de eigen vennootschap ontstaan. Een schuld in box 3 vermindert de heffing van inkomstenbelasting van de betreffende bij de natuurlijk persoon. Daartegenover staat dat over de rentebaten vennootschapsbelasting is verschuldigd door de vennootschap en, bij uitdeling van het restant aan de aandeelhouder, heffing in box 2. Het uiteindelijke voordeel is sterk afhankelijk van de samenstelling en rendementen van het spaar- en beleggingsvermogen. Momenteel wordt onderzocht welke mogelijkheden er zijn om deze constructie te bestrijden. Eén van de opties is het verder ontmoedigen van het lenen van de eigen vennootschap.

Constructies waarvan de aanpak fundamenteel onderzoek vereist voordat beleidsopties kunnen worden geschetst

Knelpunten rond onbelaste vermogensoverdrachten, waarvan de aanpak grondig onderzoek vereist.

Er zijn verschillende casussen geïnventariseerd die duiden op maatschappelijk ongewenste vermogensoverdrachten in het domein van de schenk- en erfbelasting. Er zijn verschillende mogelijkheden voor ouders om toekomstig voordeel (inkomen uit vermogen, waardevermeerdering vermogen) onbelast aan kinderen te laten toekomen. Een inmiddels vrij bekend voorbeeld hiervan is de baby-bv, waarbij ouders een bv oprichten en de aandelen die nog nauwelijks iets waard zijn aan de baby uitreiken.17 Vervolgens gaan de ouders voor de bv werken en zetten het bedrijf feitelijk voort. Als de aandelen meer waard worden, is dat voordeel vanaf dat moment voor de baby. Dit is wettelijk gezien geen belaste schenking omdat alle voordelen die er inmiddels zijn, bij de start van de bv nog niet aan de ouders toebehoorden en ook gedurende de groei van zowel de onderneming als het kind nooit aan hen zijn gaan behoren. Er is volgens de wet dan geen sprake van verarming bij de ouders en dus geen sprake van een schenking waarover schenkbelasting verschuldigd is. Er zijn vooralsnog geen proportionele oplossingsrichtingen gevonden om dit aan te pakken. Indien deze oplossingsrichtingen wel gevonden worden, vergt de aanpak ervan fundamentele wetswijziging. Dit thema heeft daarmee meer onderzoekstijd nodig. Dit geldt ook voor situaties waarbij het huwelijksrecht wordt gebruikt om schenk- en erfbelasting te ontlopen. Een voorbeeld hiervan is om in het zicht van overlijden een schijnhuwelijk aan te gaan. Vanwege de hoge partnervrijstelling van € 723.526 (bedrag 2023) in de erfbelasting kunnen via een schijnhuwelijk hoge bedragen aan onbelast vermogen worden overgedragen.

Overige belastingconstructies in de btw-sfeer

Ook zijn er meerdere casussen geïnventariseerd waarbij sprake is van structuren die opgezet lijken te zijn om btw te ontwijken. Een voorbeeld hiervan is het aanschaffen van goederen door een vennootschap die via een onzakelijke transactie worden overgeheveld naar de privésfeer van de directeur-grootaandeelhouder van die bv waardoor (grotendeels) btw-betaling kan worden ontweken. Het zijn vaak ingewikkelde casussen waarbij het lastig is om proportionele werkzame oplossingen te vinden. Gerichte oplossingen zullen, als deze er zijn, daarom zeer complexe wetgeving vergen en daarbij dient altijd de afweging te worden gemaakt of de voordelen van het aanpakken van de btw-constructie opwegen tegen de eventuele nadelen of overkill die daarmee gepaard gaan.

Overige maatregelen uit het Belastingplanpakket 2023 en Belastingplanpakket 2024 die zorgen voor een evenwichtiger stelsel

Het evenwichtiger belasten van inkomen uit arbeid en vermogen

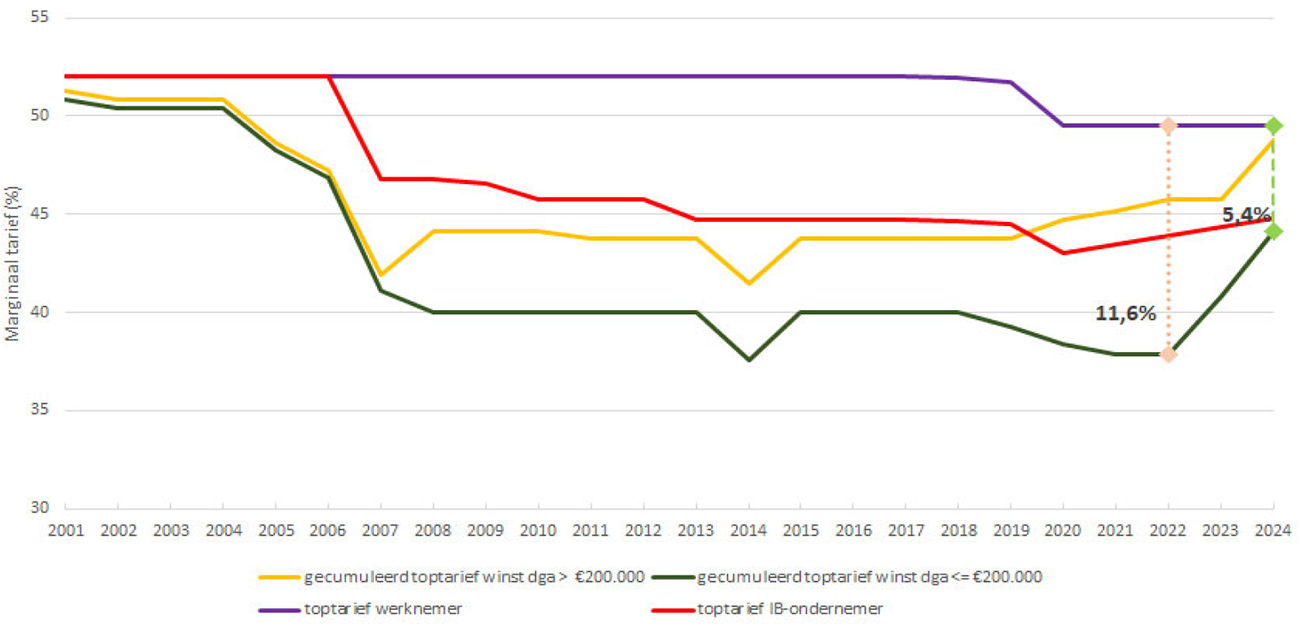

Er zijn uit de inventarisatie verschillende voorbeelden aangedragen waarbij doelbewust gebruik wordt gemaakt van verschillen in tarieven en grondslagen in het boxenstelsel van de IB in combinatie met het lage tarief in de vennootschapsbelasting (Vpb). Dit heeft als resultaat dat verschillend type werkenden verschillend worden belast en de belastingdruk op verschillende vermogenssoorten ook anders worden belast. Dit is ook in het IBO Vermogensverdeling18 aan de orde gekomen. Onderstaande figuur laat zien dat de verschillen in het marginale toptarief van verschillende soorten werkenden vanaf 2023 zijn verkleind met de maatregelen uit het Belastingplanpakket 2023 – waaronder het verhogen van het lage Vpb-tarief van 15% naar 19% en het verlagen van de schijfgrens van € 395.000 naar € 200.000 per 2023 – en met de maatregelen die in het Belastingplanpakket 2024 worden voorgesteld. Vanaf 2024 bedraagt het verschil tussen het (gecumuleerde) toptarief van het (arbeids- en winst)inkomen van de werknemer en de dga 5,4%-punt ten opzichte van 11,6% in 2022. Het toptarief van de IB-ondernemer stijgt in 2024 door de voorgenomen verlaging van de MKB-winstvrijstelling van 14% naar 12,7%. Daarmee is de trend van steeds grotere verschillen in de toptarieven sinds 2001 fors gekeerd. Naast het kleiner maken van tariefverschillen zijn in het Belastingplanpakket 2023 diverse andere maatregelen genomen die belastingconstructies en onbedoeld gebruik van fiscale regelingen tegengaan. In de kabinetsreactie op het IBO Vermogensverdeling is daar uitgebreid op ingegaan (Kamerstuk 36 200 IX, nr. 4).

Figuur 1: Ontwikkeling marginaal toptarief werknemer, IB-ondernemer en dga 2001-2024

Wetsvoorstel Wet aanpassing fonds voor gemene rekening en vrijgestelde beleggingsinstelling

Tot het Belastingplanpakket 2024 behoort het wetsvoorstel dat de regeling voor de vrijgestelde beleggingsinstelling (vbi) in de vennootschapsbelasting aanpast. Daarnaast wordt in het wetsvoorstel ook de definitie van het fonds voor de gemene rekening (fgr) aangepast en wordt voorzien in overgangsrecht voor bepaalde situaties die worden geraakt door de voorgenomen wijzigingen. Met de voorgestelde aanpassingen in het vbi-regime en de definitie van het fgr wordt beoogd het gebruik van de regelingen meer in overeenstemming te brengen met de oorspronkelijke doelstelling en onbedoeld gebruik van het fgr en het vbi-regime (voornamelijk door vermogende personen en families) te voorkomen. De aanleiding voor dit wetsvoorstel is de evaluatie van de doeltreffendheid en de doelmatigheid van onder andere het vbi-regime die SEO Economisch Onderzoek (SEO) in opdracht van het Ministerie van Financiën heeft uitgevoerd.19

Wetsvoorstel Wet aanpassing fiscale beleggingsinstelling

Het wetsvoorstel dat de regeling voor de fiscale beleggingsinstelling (fbi) in de vennootschapsbelasting aanpast, behoort ook tot het Belastingplanpakket 2024. Het fbi-regime beoogt collectief beleggen te faciliteren door het voorkomen van extra belastingheffing op het niveau van de beleggingsinstelling ten opzichte van rechtstreeks beleggen. De fbi wordt zelf niet belast voor de verkregen inkomsten. Een fbi is subjectief belastingplichtig voor de vennootschapsbelasting, maar de winst wordt belast tegen een tarief van 0%. Een fbi is verplicht ieder jaar de winst aan de participanten uit te delen. Op deze winstuitdeling wordt 15% dividendbelasting ingehouden. In de praktijk kan er bij zogenoemde vastgoed-fbi’s een heffingslek bestaan. Om dit heffingslek te dichten, heeft het kabinet op Prinsjesdag 2022 de invoering van de zogenoemde vastgoedmaatregel aangekondigd.20 Het wetsvoorstel Wet aanpassing fiscale beleggingsinstelling strekt tot invoering van de vastgoedmaatregel. Dit wetsvoorstel regelt dat het vanaf 1 januari 2025 niet langer mogelijk is voor een fbi om direct in Nederlands vastgoed te beleggen. Een fbi die wel in Nederlands vastgoed belegt, kan geen fbi meer zijn en wordt regulier belastingplichtig voor de vennootschapsbelasting. De wet treedt in werking met ingang van 1 januari 2024. De in de wet voorgestelde vastgoedmaatregel gaat in op 1 januari 2025, zodat genoemde partijen voldoende tijd en handelingsperspectief hebben om te kunnen anticiperen op de gevolgen van de vastgoedmaatregel.

Opbrengst uit de internetconsultatie

Zoals hierboven aangegeven zijn langs verschillende wegen opmerkelijke belastingconstructies geïnventariseerd. Onderdeel hiervan was een internetconsultatie gericht op een brede doelgroep: particulieren, ondernemers, vertegenwoordigers van een onderneming, leden van een organisatie, (bestuurs)leden van een stichting of vereniging of personen die werkzaam zijn als ambtenaar bij de overheid. De consultatie liep van 28 november 2022 t/m 31 januari 2023.21 Aan de hand van een vragenlijst zijn betrokkenen zoals ondernemers en (branche)organisaties uitgenodigd om hun zienswijze te geven op mogelijke knelpunten bij het aflossen van de opgebouwde belastingschuld vanaf 1 oktober 2022. Er zijn in totaal 53 reacties binnengekomen. Het gaat om 43 reacties van particulieren, 1 van een belangenorganisatie, 4 van werknemers uit de sector financiële dienstverlening, 3 van ondernemers (1 uit de sector gezondheidzorg en 2 uit de sector financiële dienstverlening), 1 ambtenaar en 1 vrijwilliger (pro deo financiële dienstverlening). Een deel van de reacties op de internetconsultatie betreft gebruik van mogelijkheden in het belastingstelsel die kunnen leiden tot structurerend gedrag, zoals

○ Het stapelen en opknippen van vennootschappen om zoveel mogelijk gebruik te maken van het lage tarief in de vennootschapsbelasting (Vpb)22, niet-beoogd gebruik van verschillen in grondslagen en tarieven en regelingen in de drie boxen van de inkomstenbelasting23 en niet-beoogd gebruik van de 30%-regeling.23

○ Gebruik van mismatches in fiscale wetgeving (met name winstbelasting) tussen landen.

○ Onbelaste vermogensoverdrachten door gebruik van (soort)aandelen, onzakelijke leningen tussen familieleden.

Een aantal personen benoemt zaken die zij onrechtvaardig, niet verstandig of een vorm van belastingontwijking vinden. In dat kader worden de hypotheekrenteaftrek, de 30%-regeling, het lenen van de eigen bv, aftrekposten van IB-ondernemers (zelfstandigenaftrek, startersaftrek, meewerkaftrek, stakingsaftrek, MKB-winstvrijstelling) en fiscale regelingen van de luchtvaart genoemd. Ook worden in de reacties andere zaken aan de kaak gesteld zoals vermoedens van fraude met uitkeringen en toeslagen. Daarnaast zijn er klachten over het belastingstelsel en belastingsoorten zoals over box 3, de erfbelasting en de complexiteit van het stelsel. Maar ook over de degressieve werking van aftrekposten en de hoge marginale druk. Er is bij de internetconsultatie één reactie van een belangenorganisatie ontvangen. Het gaat om FBNed. FBNed doet daarbij 2 suggesties. Allereerst pleit FBNed voor het aanpakken van onbedoelde ANBI-registraties en het ongedaan maken van de beperking van de periodieke giftenaftrek uit het Belastingplan 2023. Ten tweede pleit het voor een betere en eveneens pragmatische oplossing wat betreft de in de Miljoenennota 2023 aangekondigde maatregel om verhuurd vastgoed standaard als beleggingsvermogen aan te merken waardoor de BOR en DSR niet meer van toepassing zijn op deze vorm van vermogensoverdracht. FBNed stelt in plaats daarvan voor om aan derden verhuurd vastgoed niet als beleggingsvermogen maar als beleggingsactiviteit aan te merken. De in de internetconsultatie aangedragen opmerkelijke belastingconstructies waren al in beeld. In dat opzicht leverde de internetconsultatie niet dusdanig nieuwe inzichten op dat zij een aanknopingspunt konden vormen voor een andere dan de huidige en weergegeven beleidslijn.

Tot slot

Het (demissionaire) kabinet heeft zich tot doel gesteld opmerkelijke belastingconstructies en onbedoeld gebruik van fiscale regelingen aan te pakken. Hiertoe is een inventarisatie gestart, waarvan de opbrengst in deze brief is weergegeven. Er worden diverse belastingconstructies en fiscale regelingen aangepakt met voorgenomen wetgeving in het Belastingplanpakket 2024 met daarbij gerichte ingrepen in het beleid. Ook wordt gewerkt aan wetsvoorstellen voor maatregelen waarvan de opbrengst is in ingeboekt in de Miljoenennota 2024 maar die nog meer tijd vergen om aan uw Kamer aan te kunnen bieden.

Ook voor de aanpak van een aantal andere belastingconstructies geldt dat de beleidsvoorbereiding ambtelijk wordt voortgezet. Toch blijven ook dan constructies bestaan waarmee belasting kan worden ontweken. Oplossingsrichtingen zijn niet altijd eenvoudig, en vereisen in gevallen – zo blijkt ook uit deze brief – nader onderzoek. Ambtelijk wordt blijvend gewerkt aan het inzichtelijk maken van belastingconstructies en gezocht naar mogelijkheden deze aan te pakken. Het is uiteraard aan het volgende kabinet belastingconstructies verder aan te pakken en voorstellen daartoe aan uw Kamer te sturen. Dit geldt ook voor vervolgstappen op evaluaties van een aantal in deze brief besproken negatief geëvalueerde fiscale regelingen.

De Staatssecretaris van Financiën, M.L.A. van Rij

Zie bijlage 9 van de Miljoenennota 2024 voor een overzicht van recent afgeronde, lopende en komende evaluaties van fiscale regelingen. Ook is in deze bijlage invulling gegeven aan de motie van het lid Grinwis c.s. (Kamerstuk 36 200 IX, nr. 34) om te inventariseren voor welke fiscale regelingen gezamenlijke afschaffing of inperking in Europees verband opportuun is en de Kamer hierover te rapporteren.

De doorschuifregeling bij overgang van een aanmerkelijk belang krachtens erfrecht en de doorschuifregeling bij overgang van een aanmerkelijk belang krachtens schenking.

Zie ook Kamerstuk, 36 350, nr. 1 (Voorjaarsnota 2023); Kamerstuk 32 140, nr. 154 (Tweede Fiscale beleids- en uitvoeringsagenda); Kamerstuk 36 273, nr. 3 (Monitoring aanpak effecten belastingontwijking).

Kan ook aan ouder kind, maar hoe eerder je ermee begint en dus hoe jonger het kind, hoe groter de voordelen kunnen zijn.

Rijksoverheid (2022), IBO Vermogensverdeling: Licht uit, spot aan: de vermogensverdeling. Den Haag (Kamerstuk 35 925 IX, nr. 38).

Overheid.nl | Consultatie Inventarisatie belastingconstructies (internetconsultatie.nl) (Bijlage bij Kamerstuk 32 140, nr. 143).

De Vpb kent een laag tarief en een algemeen tarief. Per 2023 bedraagt het lage tarief 19% tot een winst van € 200.000 en algemeen tarief van 25,9% voor winst daarboven.

Het Nederlandse systeem van de inkomstenbelasting bestaat uit – in beginsel – drie strikt van elkaar gescheiden inkomensboxen met elk een eigen wijze van inkomensbepaling en een eigen tariefstelsel: box 1, 2 en 3. In box 1 wordt het inkomen uit arbeid, winst uit eigen onderneming, resultaat uit overige werkzaamheden en de eigen woning belast. In box 2 wordt het inkomen uit aanmerkelijk belang belast en in box 3 wordt het rendement uit het particuliere spaar- en beleggingsvermogen (inclusief vastgoed anders dan de eigen woning) belast.

Zie pagina 79 van het rapport IBO-Vermogensverdeling voor een toelichting van de 30%-regeling. IBO Vermogensverdeling – Licht uit, spot aan: de vermogensverdeling | Rapport | Rijksoverheid.nl.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32140-175.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.