Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 31066 nr. 1145 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 15 december 2022

Met deze brief wil ik uw Kamer informeren over de volgende vier onderwerpen: 1) terugblikken op het afgelopen jaar, 2) het aanbieden van het jaarplan Belastingdienst 2023, de Stand van de uitvoering 2022 en de Fiscale Monitor 2022, 3) een voorstel doen tot bespreking van deze documenten, en 4) uw Kamer informeren over enkele moties en toezeggingen die in de afgelopen periode zijn behandeld.

Nog geen jaar geleden ben ik aangetreden als Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst. Ik ben onder de indruk van wat ik in deze korte tijd van de organisatie heb gezien. De dagelijkse processen zoals het heffen en innen van een grote variatie aan belastingen, de complexiteit van dossiers, en vooral de mensen die door het hele land vakkundig en toegewijd burgers en bedrijven zo goed mogelijk helpen. Door het heffen en innen van belastingen zorgt de Belastingdienst ervoor dat onze publieke voorzieningen betaald kunnen worden. De Belastingdienst is daarmee van essentieel belang voor het goed functioneren van onze samenleving.

Wat mij het afgelopen jaar ook duidelijk is geworden is dat de Belastingdienst voor een aantal uitdagingen staat:

• Het stelsel van fiscale wet- en regelgeving is te complex. Burgers en bedrijven worden geconfronteerd met moeilijk te begrijpen en uit te leggen fiscale regelingen. Ook leidt deze complexiteit tot knelpunten in de uitvoering en is het implementeren van nieuwe wet- en regelgeving capaciteitsintensief.

• Het herstellen van fouten uit het verleden, zoals Fraudesignaleringsvoorziening (FSV) en box 3, vraagt veel aandacht en beschikbare capaciteit van de Belastingdienst.

• Net als bij veel andere publieke dienstverleners is de ICT van de Belastingdienst verouderd en gebaseerd op oude programmeertalen. Er is in het verleden onvoldoende geïnvesteerd in de modernisering van technologie en systemen. Deze systemen zijn complex en vaak nauw met elkaar verweven, wat de flexibiliteit van de organisatie beperkt.

• De huidige arbeidsmarkt en de verwachte uitstroom van personeel (o.a. door pensionering) leidt tot extra inspanning op het werven en opleiden van deskundig personeel, mede als gevolg van de taakuitbreidingen en -intensiveringen. Het opleiden en inwerken van nieuwe medewerkers vraagt tijd en capaciteit.

Mede door bovengenoemde uitdagingen heeft de Belastingdienst momenteel onvoldoende IV- en personele capaciteit om alle beleidsmatige en politieke wensen uit te voeren. In overleg met politiek en beleid worden keuzes gemaakt hoe de beschikbare IV- en personele capaciteit wordt ingezet.

Met uw Kamer heb ik al vaker gesproken over deze uitdagingen. Waar niet vaak over gesproken wordt zijn de vele positieve ontwikkelingen in de organisatie, en de ambities die de Belastingdienst heeft voor de toekomst. Ik maak graag van deze brief gebruik om deze ambities toe te lichten.

De Belastingdienst is zich bewust van de uitdagingen, maar ook de kansen die er liggen voor de organisatie. Het is mijn doel om gestructureerd en beheerst naar verbeteringen toe te werken. De uitvoering van deze verbeteringen vindt plaats op basis van de strategische prioriteiten uit de Meerjarenvisie 2020-20251:

• Met het Belastingplan 2023 zijn eerste stappen gezet in de vereenvoudiging van het stelsel. Zo is in het Belastingplan 2023 (Kamerstuk 36 202) voorgesteld om de volgende vier regelingen af te schaffen: de inkomensafhankelijke combinatiekorting (IACK), de middelingsregeling, de fiscale oudedagsreserve (FOR) en de gebruikelijk-loonregeling voor start-ups. Het is de bedoeling om deze kabinetsperiode nog vervolgstappen te zetten met de vereenvoudiging van fiscale regelingen. Het kabinet komt voor de zomer van 2023 met voorstellen.

• De Belastingdienst heeft het herstel van zaken die niet goed zijn gegaan in het verleden opgepakt om de werkzaamheden zo snel en goed mogelijk af te ronden. Zoals bij de werkzaamheden voor het rechtsherstel bij box 3. Daarnaast haalt de Belastingdienst actief signalen op van binnen en buiten de organisatie om knelpunten te identificeren en nieuwe fouten te kunnen voorkomen. In 2022 is het proces om signalen op te halen geprofessionaliseerd met onder andere een speciaal loket Rechtsstatelijkheid en Hardheden. Hierover kunt u meer lezen in de Stand van de uitvoering die ik uw Kamer met deze brief aanbied.

• Vanaf eind 2022 werkt de Belastingdienst voor het eerst met een meerjarig portfolioproces voor alle IV-projecten. Over dit Meerjarenportfolio wordt uw Kamer begin 2023 nader geïnformeerd. Doel van het Meerjarenportfolio (MJP) is dat er meer inzicht en overzicht ontstaat en scherper op projecten gestuurd kan worden. De Belastingdienst rondt ook het IV-verbetertraject eind 2022 af en implementeert de acties met een langere doorlooptijd in het Integraal Transformatieplan IV-voortbrenging. Ook maakt de Belastingdienst sinds dit jaar de bredere uitvoerbaarheid en planning van nieuwe wetgeving beter inzichtelijk met de fiscale beleids- en uitvoeringsagenda, een bijlage bij het Belastingplan, en technische briefings.

• De Belastingdienst anticipeert op de pensioenuitstroom en is als werkgever zichtbaar op de arbeidsmarkt. De Belastingdienst ontwikkelt naast de huidige wervingsaanpak nieuwe creatieve vormen om op de huidige gespannen arbeidsmarkt medewerkers aan te trekken. Ook kijkt de dienst naar het behoud van personeel door verbeteringen door te voeren in leer- en ontwikkelmogelijkheden en doorstroom. Ten slotte wordt gewerkt aan een meerjarige personeelsplanning zodat de Belastingdienst ook in de toekomst blijft beschikken over voldoende en deskundig personeel.

De ambities van de Belastingdienst en de concrete acties om deze te realiseren zijn terug te zien in de documenten die ik uw Kamer met deze brief aanbied: het jaarplan 2023, de Stand van de uitvoering en de Fiscale monitor. In de onderstaande paragraaf wordt hier nader op ingegaan.

Jaarplan 2023

Met het jaarplan 2023 wordt toegelicht welke activiteiten zijn gepland en hoe de Belastingdienst invulling geeft aan de strategische prioriteiten uit de Meerjarenvisie 2020-2025. In 2023 zet de Belastingdienst in op initiatieven die gericht zijn op handelen vanuit dienstbaarheid en verbinding met de samenleving.

De Belastingdienst verbetert de dienstverlening continu. Met een variatie aan instrumenten breidt de Belastingdienst de mogelijkheden uit om contact met de Belastingdienst op te nemen. Onder andere door het gebruik van terugbelverzoeken en bereikbaarheid via sociale media. Voor wie meer hulp nodig heeft is deze nooit ver weg bij de balies en steunpunten, de inzet van maatschappelijk dienstverleners en Stella-teams. De Belastingdienst maakt ruim 2000 brieven begrijpelijker en maakt het makkelijker voor burgers met een eenvoudige fiscale situatie door hen een verkorte aangifte aan te bieden. Ondernemers krijgen ondersteuning via loketten op MKB-kantoren, en nieuwe ondernemers kunnen hulp en informatie vinden via webinars en goedestartbelastingdienst.nl.

In het toezicht gaat de Belastingdienst na hoe mogelijke fouten in de aangifte nog beter en eerder gesignaleerd, voorkomen of hersteld kunnen worden. Daar waar de kwaliteit van de belastingaangifte vooraf is geborgd, kan de Belastingdienst volstaan met minder toezicht achteraf. Om dit te bereiken wordt de informatiestroom uit de Vooraf Ingevulde Aangifte (VIA) verder verbeterd, ondersteunt de Belastingdienst dienstverleners die belastingplichtigen helpen bij hun aangifte en wordt het bereik van horizontaal toezicht uitgebreid. Bij twijfels over de volledigheid en juistheid van de ingediende aangiften van burgers en ondernemingen, voert de Belastingdienst toezicht achteraf uit en bestrijdt fraude. In het jaarplan informeert de Belastingdienst uw Kamer over de beschikbare capaciteit voor het toezicht in 2023. In de bijlage bij deze brief ga ik daarnaast in op de toezegging om uw Kamer te informeren over het niveau van toezicht.

De Belastingdienst staat bovendien voor een open en inclusieve organisatie, met een cultuur waarin we uitgaan van diversiteit en gelijkwaardigheid. In 2023 maakt de organisatie tijd voor reflectie en verbinding met dialoogsessies, themabijeenkomsten en webinars met collega’s uit alle geledingen. Selectiecommissies, vacatures en beeldmateriaal worden steeds diverser en medewerkers worden zich meer bewust van (onbewuste) vooroordelen.

In 2022 heeft de Belastingdienst geïnvesteerd in de informatievoorziening, gegevenshuishouding, en managementinformatie om de basis van de organisatie op orde te krijgen. In 2023 wil de Belastingdienst deze acties en plannen doorzetten om een meer wendbare en toekomstbestendige organisatie te worden.

Het jaarplan geeft inzicht in de dagelijkse activiteiten en nieuwe initiatieven bij de Belastingdienst in 2023. En het jaarplan geeft enkele voorbeelden hoe de Belastingdienst uitvoering geeft aan de signalen uit de Stand van de uitvoering. Het jaarplan maakt melding van geplande werkzaamheden die zowel burgers en bedrijven nog beter helpen, en de organisatie versterken.

Stand van de uitvoering

De Belastingdienst haalt verbetersignalen op van binnen en buiten de organisatie om knelpunten te identificeren en deze op te lossen. Sinds 2021 stuurt de Belastingdienst met de Stand van de uitvoering (Stand) een rapportage van deze signalen naar uw Kamer. De Stand heeft als doel om ongefilterd informatie over knelpunten in de uitvoering te delen met uw Kamer. De Stand geeft aan waar zich de knelpunten voordoen en waar de organisatie, samen met beleid en politiek, werkt aan oplossingen. De Stand geeft hiermee inzicht in de stand van zaken van de Belastingdienst.

Op basis van de opgehaalde signalen heeft de Belastingdienst al verschillende verbeteracties ingezet. Zo hebben burgers beter inzicht in de behandeling van hun bezwaar via een statusbalk op MijnBelastingdienst en kunnen digitale formulieren op verzoek thuis worden gestuurd. Alle ruim 4.300 medewerkers met klantcontact worden getraind in het herkennen van burgers die in de knel dreigen te raken, hoe zij vervolgens met burgers in contact treden en hoe ze de benodigde actie kunnen ondernemen.

De Stand van de uitvoering laat zien dat de Belastingdienst zich bewust is van de dingen die (nog) beter kunnen. En dat wordt onderkend en gedeeld wat de organisatie zelf aan opvolging kan doen of waar samenwerking met anderen nodig is. In de Stand is beschreven hoe de Belastingdienst het signalenproces aan het versterken is, waarbij medewerkers zich vrij en ongeremd moeten voelen om signalen te delen. Deze signalen worden opgevolgd, de opvolging wordt gemonitord en teruggekoppeld aan de melder. Met de opdrachtgevers van de Belastingdienst wordt inmiddels gestructureerd samengewerkt aan de opwerking en opvolging van de signalen, met DGFZ als coördinerend opdrachtgever. Zo is structureel invulling gegeven aan de toezegging uit de kabinetsreactie op het rapport «Ongekend Onrecht» om signalen van de werkvloer beter op te halen en op te volgen. De Stand laat daarmee zien dat er een belangrijke ontwikkeling binnen de organisatie in gang is gezet. Die ontwikkeling krijgt de komende jaren verder vorm.

De Belastingdienst presenteert met de Stand een uitnodiging om het gesprek met uitvoering, beleid en politiek aan te gaan en gezamenlijk toe te werken naar oplossingen. Tegelijkertijd met de Stand verschijnt er op de website van de Belastingdienst een rapportage over de opvolging van de signalen uit de Stand 2021. Iedere vier maanden en bij significante ontwikkelingen in de opvolging van signalen, zal dit overzicht worden geactualiseerd.

Fiscale Monitor

De Fiscale Monitor is een jaarlijks terugkerende rapportage. Verschillende doelgroepen worden bevraagd over het algemeen functioneren en het imago van de Belastingdienst, waardering van de dienstverlening, belastingmoraal en vertrouwen in de Belastingdienst. De belangrijkste conclusies die ik uit de monitor haal zijn dat het vertrouwen in de Belastingdienst nog onder druk staat, dat de belastingmoraal de laatste jaren stabiel is en dat het imago van de Belastingdienst licht herstel vertoont. De uitkomsten van de Fiscale Monitor zijn ook online te vinden op www.fiscalemonitor.nl.

Ondanks de uitdagingen die spelen werken de medewerkers van de Belastingdienst er iedere dag aan om burgers en bedrijven zo goed mogelijk te helpen. Dit is terug te zien in de activiteiten in het jaarplan Belastingdienst 2023 en de Stand van de uitvoering. Ik benadruk dat het uitvoeren van structurele verbetering een aanpak op de lange termijn vraagt. Ik wil daarom rust en ruimte blijven creëren voor de organisatie om stapsgewijs verbeteringen door te voeren bij de Belastingdienst, maar ook in het fiscale stelsel. Met de ingezette meerjarige plannen, en de initiatieven uit het jaarplan 2023 laat de Belastingdienst zien welke werkzaamheden plaatsvinden om de ambities tot uitvoering te brengen. Daarbij nodig ik uw Kamer uit om in gesprek te blijven met beleid en uitvoering, en om gezamenlijk toe te werken naar een toekomstbestendige organisatie die de samenleving zo goed mogelijk kan dienen. Tijdens het Commissiedebat Belastingdienst op 23 maart ga ik graag verder met u in gesprek over de aangeboden documenten.

De Belastingdienst rapporteert tweemaal per jaar over plannen en werkzaamheden. In december ontvangt uw Kamer het jaarplan Belastingdienst waarin u wordt geïnformeerd over de geplande activiteiten en werkzaamheden van de Belastingdienst voor het komende jaar. In mei ontvangt u de jaarrapportage Belastingdienst over het voorgaande jaar. Daarin rapporteert de Belastingdienst over de uitvoering van de activiteiten uit het vorige jaarplan Belastingdienst. Ik ga graag kort na de verzending van deze documenten met uw Kamer in gesprek om respectievelijk vooruit te kijken naar het komende jaar, en te reflecteren op het voorgaande jaar. Ik zal ook zoals toegezegd uw Kamer voorafgaand aan ieder commissiedebat met een stand-van-zakenbrief informeren over de meest actuele ontwikkelingen bij de Belastingdienst.

Ten slotte informeer ik uw Kamer met deze brief over de onderstaande afgeronde moties en toezeggingen. In de bijlage is per motie of toezegging aangegeven hoe en wanneer deze is behandeld.

• Toezegging Inzicht in toezicht

• Toezegging stand van zaken over de uitvoering van de motie Idsinga over jaarlijkse inzage in gegevens over boekenonderzoeken en fraudebestrijdingsinitiatieven

• Toezegging RID-projecten

• Motie Azarkan over lijsten die niet aan privacywetgeving voldoen en HVB rapportage

• Toezegging Communicatie over schulden

• Toezegging Rapport rulings met een internationaal karakter

De Staatssecretaris van Financiën, M.L.A. van Rij

Toezegging Inzicht in toezicht

In de Stand-van-zakenbrief Belastingdienst 2022 van 6 september 20222 heb ik toegezegd u te informeren over het niveau van het toezicht door de Belastingdienst. Daarbij heb ik ook in kaart laten brengen hoe de mix van het handhavingsinstrumentarium zich over 2022 heeft ontwikkeld en waar mogelijk geef ik aan welke effecten dit heeft op de compliance en nalevingstekorten.

De Belastingdienst geeft de handhavingsregie vorm en inhoud door inzet van alle handhavingsinstrumenten, om zo het gedrag van burgers en bedrijven optimaal te beïnvloeden. De inzet, doeltreffendheid en doelmatigheid van handhavingsinstrumenten moet dus altijd in de bredere context van de gehele uitvoerings- en handhavingsstrategie van de Belastingdienst worden bezien. De Belastingdienst heeft als strategisch doel dat zoveel mogelijk burgers en bedrijven uit zichzelf hun fiscale verplichtingen nakomen, zonder dwingende en kostbare acties van de zijde van de Belastingdienst (compliance). Om dit doel te bereiken zet de Belastingdienst een mix van handhavingsinstrumenten in. Hierbij zet de Belastingdienst zoveel mogelijk in op het voorkomen van fouten in de aangifte door middel van dienstverlening en toezicht vooraf. Hiervoor gebruikt de Belastingdienst handhavingsinstrumenten als voorlichting, de voor ingevulde aangifte en balies/ steunpunten. De drie verschillende doelgroepen Particulieren, MKB en Grote Ondernemingen, kennen ieder een op de doelgroep afgestemde handhavingsmix. Er is vanuit uw Kamer de afgelopen jaren veel aandacht voor het niveau van het toezicht achteraf. Ik hecht eraan te benadrukken dat het toezicht achteraf in samenhang met de totale handhavingsmix moet worden bezien.

Het effect van de inzet van de handhavingsmix op de compliance meet de Belastingdienst, naast andere performance indicatoren3, met steekproefonderzoeken (per doelgroep) en de Fiscale Monitor. De uitkomsten van de steekproef zijn onder meer het percentage dat het nalevingstekort (gemiste opbrengsten) voor de gehele populatie uitdrukt en het percentage aangiften dat juist is ingediend.

De uitkomsten van de steekproef Particulieren (2020) en Ondernemingen (2019) laten een gunstige trend zien. De directie GO zal in 2023 starten met een steekproef op het segment middelgrote ondernemingen. Daarnaast laten de uitkomsten van de Fiscale Monitor (2022) voor de doelgroepen Particulieren, MKB en GO een stabiele score zien op zaken als ervaren adequate behandeling, effectief informeren, gemak bieden en fouten voorkomen en corrigerend optreden. Ik verwijs voor de resultaten uit de fiscale monitor 2022 naar bijlage 3 van deze brief.

|

Belastingjaar |

2014 |

2015 |

2016 |

2018 |

2020 |

|---|---|---|---|---|---|

|

Omvang populatie (aantal x 1.000) |

8.189 |

8.204 |

8.136 |

8.098 |

7.684 |

|

Naleving (% correcte aangiften) |

89% |

91% |

92% |

93% |

95% |

|

Nalevingstekort (% van de grondslag) |

1,0% |

0,8% |

0,7% |

0,5% |

0,4% |

Het nalevingstekort is gerapporteerd in het transactiejaar van de steekproef, terwijl in de Begroting/Jaarverslag het jaar gerapporteerd staat waarin de steekproef-uitslag bekend is.

|

Belastingjaar |

2012 |

2013 |

2014 |

2015 |

2017 |

|---|---|---|---|---|---|

|

Omvang populatie (aantal entiteiten x 1.000) |

1.444 |

1.418 |

1.472 |

1.531 |

1.723 |

|

Naleving (% correcte aangiften) |

63% |

57% |

57% |

58% |

69% |

|

Nalevingstekort (% in fiscaal belang) |

6% |

5,2% |

5,8% |

5,7% |

4,3% |

Het nalevingstekort is gerapporteerd in het transactiejaar van de steekproef, terwijl in de Begroting/Jaarverslag het jaar gerapporteerd staat waarin de steekproef-uitslag bekend is.

Het is niet mogelijk om de inzet van het gehele handhavingsinstrumentarium en het effect wat de instrumenten hebben op de compliance te tonen. Dit geldt ook voor de inzet en het effect van het instrumentarium dat betrekking heeft op het voorkomen van fouten in de aangifte. De Belastingdienst zal in de komende evaluatie Toezicht (afronding 2024), die wordt uitgevoerd in het kader van de Strategische Evaluatie Agenda (SEA)4 (onder andere) onderzoeken welke doelen en veronderstellingen ten grondslag liggen aan de «beweging naar de voorkant» en welke inspanningen/activiteiten/instrumenten er onderdeel van uitmaken.

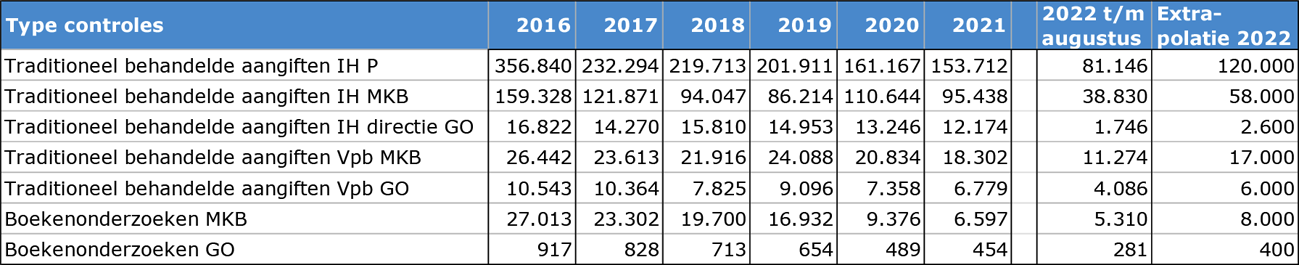

Er is wel informatie beschikbaar over de inzet van de instrumenten in het toezicht achteraf zoals traditioneel behandelde aangiften en boekenonderzoeken. In onderstaande tabel is het verloop van de productie in het toezicht achteraf opgenomen.

Zoals al eerder is aangegeven in de Stand van zakenbrief van 6 september 20225 en de Fiscale beleids- en uitvoeringsbrief6 merkt de Belastingdienst de gevolgen van de krapte op de arbeidsmarkt en is er ook in 2022 sprake van een onderbezetting. Daarnaast is sprake van een daling van de voor toezicht beschikbare capaciteit door een groeiende populatie en complexe uitvoering die steeds arbeidsintensiever wordt en golden in de eerste maanden van 2022 beperkingen in verband met corona. Voorts is ook sprake van uitstroom van ervaren medewerkers en een lagere instroom van nieuwe medewerkers. Dit alles betekent dat de productiviteit ook de komende jaren onder druk zal staan. De druk op de productiviteit in 2022 vertaalt zich met name in minder beoordelingen van aangiften Inkomstenheffing en Vennootschapsbelasting en boekenonderzoeken.

Daarnaast heeft de Belastingdienst in 2022 onder meer te maken gehad met de impact van het Box 3 arrest. Om dit op te vangen heeft de Belastingdienst de keuze gemaakt om het toezicht achteraf te verminderen, dit is duidelijk zichtbaar in de hierboven genoemde tabel, in de terugloop van aantal traditioneel behandelde aangiften IH.

De impact van de daling van de productie in het toezicht achteraf op de algehele compliance is (vooralsnog) niet zichtbaar. Daling van toezicht achteraf kan, zoals ook beschreven in het eerder dit jaar aan de Kamer aangeboden rapport «Analyse daling niveau toezicht achteraf»7 echter op termijn een risico vormen. Daarom verkent de Belastingdienst, zoals eerder aangegeven en ook opgenomen in het Jaarplan 2023, hoe om te gaan met de risico’s die in het onderzoek zijn geconstateerd. Hiertoe verwijs ik u naar de Fiscale Beleids- en uitvoeringsbrief8, waarin een toelichting op het actieplan toezicht is opgenomen. Eén van de maatregelen in het Jaarplan Belastingdienst 2023 en het actieplan toezicht voor de komende jaren is het proactief en creatief werven om de toekomstige bezetting van de personele capaciteit voor toezicht voor de toekomst op peil te houden. Zoals in de aanbiedingsbrief ook aangegeven heeft het ontwikkelen van een stabiel en deskundig personeelsbestand hoge prioriteit. De opleiding en begeleiding van nieuwe collega’s vergt in de komende jaren tijd en capaciteit die ook impact zal hebben op de productie in het toezicht achteraf.

Toezegging stand van zaken over de uitvoering van de motie Idsinga over jaarlijkse inzage in gegevens over boekenonderzoeken en fraudebestrijdingsinitiatieven

In het commissiedebat Belastingdienst van 7 september jl.9 heb ik aan het lid Idsinga (VVD) toegezegd de Tweede Kamer in het vierde kwartaal van dit jaar te informeren over de stand van zaken met betrekking tot de uitvoering van de aangenomen motie10 over inzage in boekenonderzoeken en fraudebestrijdingsinitiatieven. Eerder in de beleids- en uitvoeringsbrief van 3 juni 202211 heb ik uw Kamer geïnformeerd hoe ik uitvoering wil geven aan het in de motie opgenomen verzoek. De uitvoering van de motie loopt. Om inspiratie op te doen is er een internationale uitvraag bij andere Belastingdiensten gedaan, met de vraag op welke wijze zij over hun handhavingsactiviteiten rapporteren. Daarnaast wordt een eerste rapportage over de aantallen, aard, omvang en resultaten van boekenonderzoeken en fraudebestrijdingsinitiatieven voorbereid. Zoals geschreven ben ik voornemens om ieder jaar in de Jaarrapportage over het Jaarplan te rapporteren over de in de motie gevraagde gegevens en resultaten, te beginnen bij de Jaarrapportage die uw Kamer in mei 2023 van mij ontvangt. Op dat moment wordt u dus eveneens geïnformeerd over een deel van het hierboven genoemde toezicht achteraf van de Belastingdienst, specifiek gericht op de boekenonderzoeken en fraudebestrijdingsinitiatieven.

Toezegging RID-projecten

Overheidsbreed is afgesproken de projectgegevens van grote projecten met een ICT-component groter dan € 5 miljoen te actualiseren in het Rijks ICT-dashboard (RID).12, 13 Deze informatie wordt vervolgens in de Jaarrapportage Bedrijfsvoering Rijk opgenomen die uw Kamer elk jaar op 1 mei ontvangt. Via deze weg wil ik u laten weten dat de Belastingdienst voor het einde van dit jaar de grote projecten met een ICT-component groter dan 5 miljoen actualiseert op het RID. Een uitzondering hierop is het project Generiek platform Document- en Archiefbeheer (GDA) welke wordt geactualiseerd in de reguliere update in april 2023. Met deze actualisatie van het RID voor het einde van dit jaar voor deze projecten is de Belastingdienst up-to-date. Hiermee geven we ook invulling aan de jaarlijkse (verplichte) actualisatie van het RID die voor 1 april moet plaatsvinden. Hierbij wil ik u nog specifiek meenemen in een tweetal projecten: Auto MRB en Uitfaseren ETM.

Auto motorrijtuigenbelasting (MRB)

Het programma Rationalisatie Auto Motorrijtuigenbelasting (RA-MRB) omvat de modernisering van het informatievoorziening-landschap (verder IV) van MRB, waarbij de huidige IV-systemen t.b.v. de heffing van de Motorrijtuigenbelasting vervangen worden door nieuwbouw. Het programma beoogt daarmee de continuïteit van het bedrijfsproces «Heffing» van de Motorrijtuigenbelasting te borgen en het aanpassingsvermogen aan nieuwe wet- en regelgeving te vergroten. Voor MRB worden meerdere applicaties gebruikt. Het bestaande applicatielandschap voor de MRB wordt de komende jaren in stappen vernieuwd. De twee belangrijkste applicaties binnen dit landschap zijn Motorrijtuigenbelasting Onder Architectuur (MOA) voor vrachtwagens en Houderschapsbelastingen (HSB) voor personenwagens.

Conform de adviezen van het AcICT14, waarover ik uw Kamer d.d. 23 mei 2022 heb geïnformeerd, heeft er een heroriëntatie plaatsgevonden op de aanpak, scope en planning van dit meerjarige programma. De omvang van het project en de lange doorlooptijd maakte het lastig om hier effectief op te sturen. Zoals eerder gemeld zorgde dit voor hogere kosten en langere doorlooptijden (42,4 miljoen na herijking ten opzichte van 37,4 miljoen bij peildatum 31 december 2021). Dit heeft geleid tot een andere projectaanpak waarbij onder meer conform adviezen van het AcICT gekeken is naar het omvormen van het traject naar kleinere beter bestuurbare deelprojecten. De oorspronkelijke opdracht van het project Auto MRB is daarop bijgesteld en omgevormd tot de eerste deelopdracht waarin de focus ligt op het uitfaseren van het IV-systeem voor vrachtwagens (MOA) en de implementatie van het nieuwe systeem. Met de afronding van deze opdracht eind 2022 wordt ook Auto MRB afgerond. Over de volgende deelopdrachten wordt apart besloten en gerapporteerd.

Uitfaseren ETM (Enterprise Tax Management)

Het ICT-landschap van inning en betalingsverkeer is erg complex. Sinds 2017 wordt gewerkt aan een meerjarig vernieuwingstraject op basis van een zogeheten doelarchitectuur. Dit komt erop neer dat de huidige drie grote inningssystemen worden vervangen door een aantal kleinere applicaties. Enterprise Tax Management (ETM) is één van die drie te vervangen applicaties. In de applicatie ETM zijn nu de inningsvoorzieningen voor ongeveer 25 aangifte- en aanslagmiddelen opgenomen. ETM int jaarlijks ca. € 17 miljard aan belastingmiddelen en verzorgt een belastingteruggave van ca. € 5 miljard. De huidige ondersteuning door de leverancier stopt voor ETM na 1 januari 2023. Het risico van het wegvallen van de ondersteuning is in kaart gebracht en gemitigeerd waardoor de Belastingdienst nu in kleinere plateaus werkt aan de uitfasering van ETM en de andere systemen. Hier is de Tweede Kamer in eerdere brieven en rapportages nader over geïnformeerd15.

Na een strategische herstructurering is het project Uitfaseren ETM in december 2021 tot een afronding gekomen en de meerjarige transitie van het applicatielandschap van Inning & Betalingsverkeer loopt verder via het programma Transitie Inningslandschap Fase 1 (TIF1). Hier kunnen ook de lagere kosten (32,5 miljoen na herijking ten opzichte van 35,9 miljoen euro bij peildatum 31 december 2021) door verklaard worden. Het programma TIF1 wordt bij de actualisatie ook op het RID opgenomen.

Tot slot wil ik nogmaals benoemen, nadat ik dat eerder al gedaan heb in de Stand van Zakenbrief16, dat we in 2022 de sturing op de grote IV-projecten geïntensiveerd hebben door te borgen dat projecten pas kunnen starten als zij voldoen aan gedefinieerde startvoorwaarden, zoals een vastgestelde business case en een solution architectuur. Vanaf 2023 wordt er ook gewerkt met projecten die in kleinere stukken (plateaus) opgedeeld zijn. Dat is overzichtelijker, beter stuurbaar en zorgt voor het sneller opleveren van resultaten. Ook is de Belastingdienst eind 2022 overgestapt van een eenjarig portfolioproces naar een meerjarig proces met vaste actualisatiemomenten. Over dit Meerjarig Portfolioproces wordt uw Kamer in het voorjaar van 2023 geïnformeerd. Daarnaast wordt de informatie op het RID geactualiseerd indien actualisatie van een daarop vermeld project aan de orde is. Indien een specifiek project dusdanig uitloopt dat er risico’s ontstaan voor de continuïteit of de doorvoering van wet- en regelgeving wordt de Kamer hierover separaat geïnformeerd.

Motie Azarkan over het buiten werking stellen van alle lijsten die niet aan de privacywetgeving voldoen en vervolgrapportages HVB

Het lid Azarkan heeft tijdens het laatste debat over FSV (Handelingen II 2021/22, nr. 107, item 23) een motie ingediend (Kamerstuk 31 066, nr. 1104) waarin de regering verzocht wordt om ervoor zorg te dragen dat alle lijsten die niet aan de privacywetgeving voldoen, worden opgespaard en buiten werken worden gesteld. In het kader van het HVB-traject 1B, veegactie lijsten17, zijn meer dan 200 bestanden aangedragen en gecontroleerd. Deze lijsten zijn allemaal buiten werking gesteld, op vier na waarvan bepaald is dat deze essentieel zijn en voldoen aan de wetgeving. Hiermee zie ik deze motie als uitgevoerd.

In 2020 is het programma Herstellen, Verbeteren en Borgen (HVB) opgericht. Met het programma worden de problemen opgelost die zijn geconstateerd in de manier waarop de Belastingdienst is omgegaan met (persoons)registraties, risicomodellen en het gebruik van persoonsgegevens. De werkzaamheden van het programma Herstellen, Verbeteren en Borgen zullen in 2023 in de reguliere uitvoering worden belegd. Uw Kamer zal daarom geen separate HVB-rapportages meer ontvangen, maar over het vervolg worden geïnformeerd via de reguliere Stand-van-zakenbrieven.

Toezegging communicatie over schulden

Zoals toegezegd in de kabinetsreactie op de Parlementaire Onderzoekscommissie Kinderopvangtoeslag hebben de Belastingdienst en Toeslagen als onderdeel van de kabinetsbrede schuldenaanpak en de Visie op schulden een communicatiestrategie opgesteld. Hierover is uw Kamer al eerder geïnformeerd met de Kamerbrief «Stand van zaken maatregelen kabinetsreactie op het rapport van de Parlementaire Ondervragingscommissie Kinderopvangtoeslag» van 29 juni 2021 (Kamerstuk 35 510, nr. 60). Met deze communicatiestrategie is deze actie afgerond. Deze communicatiestrategie draagt bij aan het realiseren van de Visie op schulden, en beschrijft de zienswijze van de Belastingdienst en Toeslagen op de Visie en de wijze waarop zij hiermee omgaan in de communicatie richting de burger. In de communicatie over de schuldenaanpak staat de burger centraal. Daarom laten de Belastingdienst en Toeslagen in de communicatie aan de hand van concrete acties/projecten zien hoe en waarom zij burgers met (een verhoogde kans op) problematische schulden ondersteunen. Een voorbeeld van een dergelijke actie is bijvoorbeeld de samenwerking met schuldhulppartijen zoals de Nederlandse Schuldhulp Route (Geldfit).

Toezegging Rapport rulings met een internationaal karakter

De onafhankelijke onderzoekscommissie heeft onderzoek gedaan naar in 2020 afgegeven rulings met een internationaal karakter. In voorgaande jaren werd het rapport van de onafhankelijke onderzoekscommissie – samen met het jaarlijks door de Belastingdienst op te stellen jaarverslag over rulings met een internationaal karakter en waarin bijvoorbeeld ook de beeldbepalende standpunten worden weergegeven – meegestuurd met de 3e Voortgangsrapportage Belastingdienst. Omdat de onafhankelijke onderzoekscommissie haar onderzoek naar de in 2020 door de Belastingdienst afgegeven rulings met een internationaal karakter onlangs heeft afgerond, zijn de resultaten van dit onderzoek als bijlage bij deze brief opgenomen.

De bevindingen van de onderzoekscommissie en het algemene beeld dat de onderzoekscommissie van de rulingpraktijk heeft is positief. De onderzoekscommissie heeft binnen de kaders van het uitgevoerde onderzoek geen aanwijzingen gevonden dat in het onderzoeksjaar 2020 internationale rulings zijn afgegeven waarbij de gemaakte afspraken inhoudelijk in strijd zijn met de wet, het beleid of de jurisprudentie. Verder constateert de onderzoekscommissie dat de onderzochte internationale rulings uit het jaar 2020 op de juiste procedurele manier zijn afgehandeld en er de juiste toetsen voor het geven van zekerheid vooraf zijn aangelegd. Ook is de vastlegging in de dossiers van de juridische onderbouwing van de rulings en van de naleving van de formele vereisten voor de afgifte van de rulings voor het jaar 2020 door de onderzoekscommissie goed op orde bevonden. Ten aanzien van de samenvattingen concludeert de onderzoekscommissie dat de Belastingdienst een goed evenwicht lijkt te hebben gevonden tussen een zo duidelijk en volledig mogelijke weergave van de feiten en de afspraken die zijn gemaakt enerzijds en het voorkomen van herleidbaarheid van de vaststellingsovereenkomst naar de belastingplichtige en de geheimhoudingsplicht anderzijds. Dit instrument in deze vorm heeft een belangrijke toegevoegde waarde bij het vergroten van de transparantie rond de rulingpraktijk.

Met betrekking tot de templates – voor de internationale uitwisseling van rulings – zijn naar het oordeel van de onderzoekscommissie nog verdere verbeteringen mogelijk. Deze verbeteringen zien op het punt van de omschrijving van de gemaakte afspraken en, waar nodig, de daaraan ten grondslag liggende omstandigheden. Sommige omschrijvingen waren duidelijk informatiever dan andere. De Belastingdienst kan naar de mening van de onderzoekscommissie (soms) kritischer kijken naar de wijze waarop het template door de aanvrager van de ruling is ingevuld. De Belastingdienst pakt dit op en zal hierop terugkomen in het volgende jaarverslag over rulings met een internationaal karakter. Dit geldt ook voor de vraagpunten van de onderzoekscommissie ten aanzien van de «standaard’bepalingen en de wijze waarop deze door de Belastingdienst zullen worden toegepast. Zoals de vraag in welke omstandigheden de Belastingdienst van de in het basismodel opgenomen mogelijkheid tot beëindiging van de vaststellingsovereenkomst gebruik zal (willen) maken als de belastingplichtige zich niet aan de overeenkomst houdt, en of daartegen dan bezwaar en beroep mogelijk is.

Tot slot merkt de onderzoekscommissie op dat zij met de jaarlijkse onderzoeken inmiddels achterloopt op de actualiteit en de publicatie van de jaarverslagen over rulings met een internationaal karakter door de Belastingdienst. De onderzoekscommissie stelt daarom voor om (eenmalig) een actualiseringsslag te maken. Dientengevolge zal ik de onderzoekscommissie vragen om in het te verrichten onderzoek in het jaar 2023 twee onderzoeksjaren – 2021 en 2022 – samen te nemen (zonder overigens het totale aantal te onderzoeken rulings te verhogen). Hierbij is van belang dat dat er zich in de jaren 2021 en 2022 geen grote wijzigingen in het rulingbeleid hebben voorgedaan. Tevens is daarbij in overweging genomen het over het geheel positieve beeld van de rulingpraktijk dat de onderzoekscommissie de afgelopen jaren heeft gekregen en de (nog) verdere verbeteringen die in het rapport over 2020 zijn geconstateerd ten opzichte van 2019, onder meer op het punt van de vastlegging en de transparantie. Ook met een aantal van 15 te onderzoeken rulings per onderzoeksjaar kan volgens de onderzoekscommissie een voldoende beeld worden verkregen voor de jaren 2021 en 2022 gezamenlijk.

Kamerstuk 36 200, IX Vaststelling begrotingsjaar van het Ministerie van Financiën (IXB) en de begrotingsstaat van Nationale Schuld (IXA) voor het jaar 2023.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-1145.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.