Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 36560 nr. 1 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 15 mei 2024

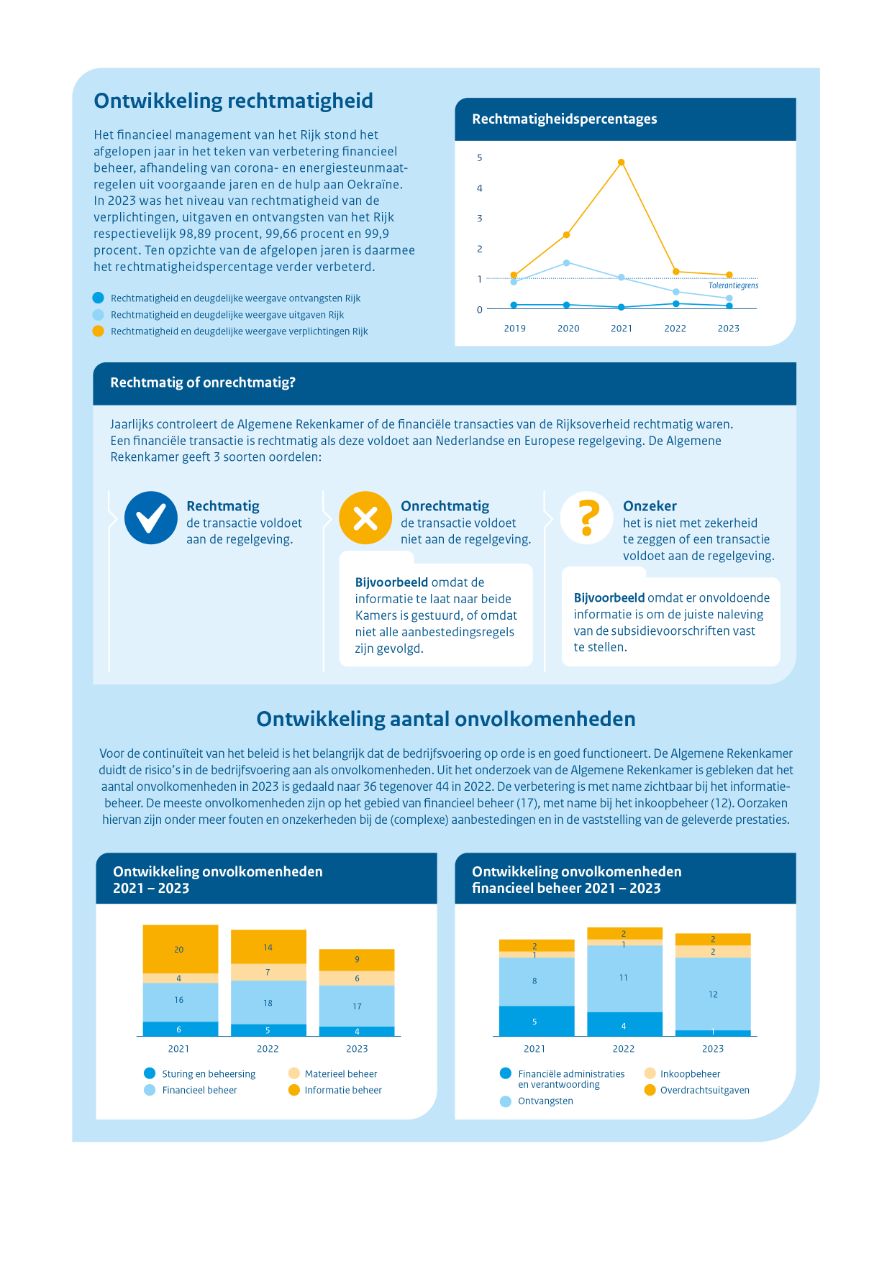

Vergaderjaar 2023–2024Voor u ligt het Financieel Jaarverslag van het Rijk 2023. Terugkijkend zien we dat het jaar financieel beter is afgesloten dan verwacht, in heel onrustige tijden. We kregen te maken met ernstige geopolitieke ontwikkelingen, zoals de voortdurende oorlog in Oekraïne. Vrede en welvaart zijn nog minder vanzelfsprekend dan aan de start van dit kabinet. De economische gevolgen hiervan waren ook in onze eigen samenleving merkbaar met stijgende energieprijzen en hoge inflatie.

Het kabinet heeft voor 2023 een ongekend pakket aan koopkrachtmaatregelen genomen, zoals het instellen van het prijsplafond voor energie. Hierdoor bleef het verlies aan koopkracht voor huishoudens beperkt. Met de verhoging van het minimumloon met ruim 10%, het verhogen van verschillende toeslagen en het verlagen van de lasten voor werkenden heeft het kabinet een stijging van de armoede voorkomen.

Als het kabinet toen niets had gedaan, zou de energierekening onbetaalbaar zijn geweest en het aantal kinderen én volwassen die in Nederland in armoede leven, zijn gestegen. Het extra geld van het kabinet kan voor sommigen het verschil maken tussen ontbijten voordat je naar school gaat of niet, tussen een cadeautje naar een verjaardagsfeest meenemen, of niet, tussen lid worden van de voetbalvereniging of niet.

In 2023 kwamen plannen uit de ambitieuze investeringsagenda van dit kabinet verder tot besteding. We investeerden in belangrijke maatschappelijke uitdagingen, zoals kansengelijkheid, onderwijs, klimaat, en defensie. Hierbij werd ook steeds duidelijk dat de belemmeringen lang niet altijd komen door het budget, maar ook door krapte aan personeel. Bij het realiseren van beleidsdoelen lopen we tegen de grenzen aan van milieu en ruimte. Extra geld lost niet alle problemen op.

Het afgelopen jaar werden dan ook niet alle middelen voor deze ambities uitgegeven. Er bleef 13 miljard euro over. Hiervan hebben we 5,8 miljard doorgeschoven naar latere jaren, om alsnog te besteden aan doelen waarvoor ze bestemd waren. De overige 7,2 miljard is de zogeheten onderuitputting. Er bleef vooral veel geld over bij de investeringsbudgetten en bij complexe opgaven, zoals de hersteloperatie Toeslagen, Groningen en de aanpak van de stikstofcrisis.

Het verschil tussen de ramingen en realisatie was groot in 2023. We hebben hiervan geleerd en hebben deze inzichten ook meegenomen bij het opstellen van de Voorjaarsnota. Daarnaast heeft de Algemene Rekenkamer zich de afgelopen jaren kritisch uitgelaten over ons financieel beheer. Samen met alle departementen is hard gewerkt om dat te verbeteren. Belangrijk, omdat de burger erop vertrouwt dat wij verantwoord omgaan met belastinggeld. Met andere woorden: geven we het geld netjes volgens de afgesproken regels uit.

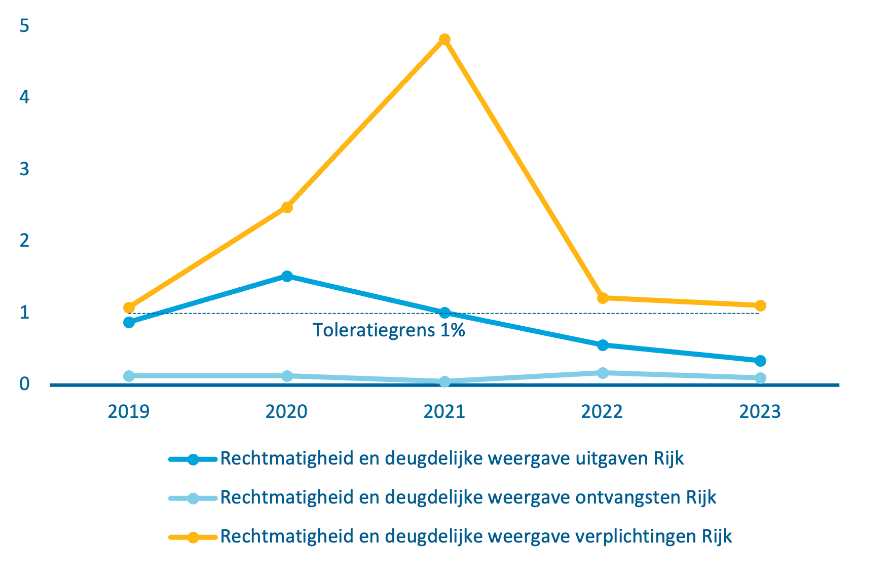

Dit jaar is dankzij alle inspanningen de rechtmatigheid verder verbeterd, alleen de verplichtingen komen nog net boven de tolerantiegrens van de Algemene Rekenkamer uit. Dit blijft een punt van aandacht.

Tot slot: de monitor brede welvaart van het CBS laat zien dat de brede welvaart in ons land over het algemeen hoog is. 84,2% van de Nederlanders beoordeelt het leven met een 7 of hoger. Tegelijkertijd heeft dit ook een keerzijde. Het CBS laat zien dat het hoge niveau van brede welvaart in het hier-en-nu ten koste kan gaan van de welvaart van latere generaties. Het klimaat staat onder zware druk. Er zijn keuzes nodig om ervoor te zorgen dat de aarde leefbaar blijft voor mensen elders en de generaties die na ons komen. Het kabinet heeft in 2023 fors geïnvesteerd om hier een begin mee te maken.

De Minister van FinanciënS.P.R.A. Van Weyenberg

Bij de terugblik op 2023 kijken we naar de ontwikkeling van de brede welvaart. Hiervoor kijken we zowel naar de kwaliteit van leven in het «Hier & Nu» als naar de mate waarin dit de kwaliteit van leven van toekomstige generaties en mensen elders op de wereld beïnvloedt.

Afgelopen jaren heeft het kabinet stappen gezet om brede welvaart te integreren in de begrotingscylcus.1In de Miljoenennota en het Financieel Jaarverslag van het Rijk (FJR) wordt uitgebreid aandacht besteed aan brede welvaart. Daarnaast zijn er afgelopen jaar op Prinsjesdag voor ieder departement factsheets van het Centraal Bureau voor de Statistiek (CBS) gepubliceerd, met daarin indicatoren voor brede welvaart. Het kabinet houdt het parlement op de hoogte van ontwikkelingen voor wat betreft de uitwerking van brede welvaart in de begrotingscyclus, ook via de budgettaire nota’s, conform de toezegging aan het Kamerlid Aerdts tijdens de Algemene Financiële Beschouwingen vorig jaar. Onder deze ontwikkelingen valt ook gender.

Het kabinet heeft een visie op de invulling van het begrip brede welvaart in deze kabinetsperiode. Het kabinet streeft naar een duurzaam welvarend land voor huidige en toekomstige generaties, waarin alle inwoners kunnen mee doen. Het fundament is bestaanszekerheid voor iedereen en het perspectief van vooruitgang in het (samen)leven. Daarvoor heeft het kabinet zeven prioriteiten op het gebied van brede welvaart gesteld: de economie, de democratische rechtsorde, veiligheid, gezondheid, duurzaamheid, gelijke kansen, en internationale samenwerking.2 Het kabinet voert beleid om invulling te geven aan deze prioriteiten om de brede welvaart te versterken, voor zowel huidige als toekomstige generaties. Per Kamerbrief heeft het kabinet gereageerd op de uitkomsten van de Monitor Brede Welvaart en de Sustainable Development Goals.3

Tegelijk met het Financieel Jaarverslag van het Rijk verschijnt de zevende editie van de Monitor Brede Welvaart en de Sustainable Development Goals (SDG’s) (hierna: de Monitor) van het CBS. De Monitor laat zien hoe de brede welvaart zich in Nederland ontwikkelt in de dimensies 'Hier & Nu’, ‘Later’ en ‘Elders’. Centraal daarbij staat de ontwikkeling op de middellange termijn. Voor deze zevende Monitor is dat de periode 2016-2023. In de beschrijving van brede welvaart in dit Financieel Jaarverslag van het Rijk sluit het kabinet aan bij de Monitor. Zo kan breder worden terug gekeken op 2023 en kan de ambitie om brede welvaart verder te integreren in begrotingsstukken verder worden vormgegeven.

Het cijfermatige beeld van brede welvaart laat zowel positieve als negatieve ontwikkelingen zien. Dit geldt ook voor de meest recente jaren, mede door de onzekere en onrustige tijd waarin we ons bevinden. De coronapandemie, hoge inflatie en (de gevolgen van) de oorlog in Oekraïne dragen negatief bij aan de brede welvaart4. Wel blijven Nederlanders hun welbevinden hoog beoordelen. Het vertrouwen in Nederlandse instituties is over het algemeen hoog. Het vertrouwen in de Tweede Kamer is echter gedaald na een stijging in 2020.

In de cijfers zien we terug dat niet alles tegelijk kan. Het menselijk kapitaal wordt in Nederland breed ingezet. De arbeidsparticipatie is wederom gestegen en ook het verschil in arbeidsparticipatie tussen mannen en vrouwen neemt licht af. Het natuurlijk kapitaal staat volgens de cijfers van het CBS onder druk. Hoewel de CO2-uitstoot per Nederlander is gedaald, blijven de Klimaatdoelen ambitieus en staan ook andere aspecten van het milieu sterk onder druk.

Het subjectief welzijn blijft hoog

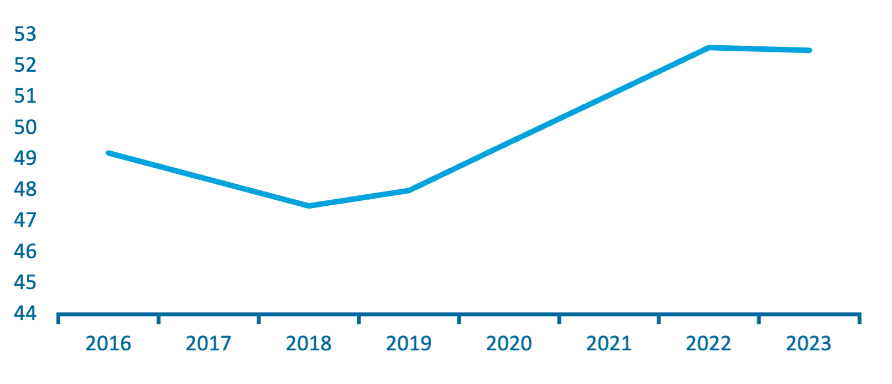

Het subjectieve welbevinden van Nederlanders in het algemeen is al lange tijd hoog en stabiel. Het percentage Nederlanders dat in 2023 het leven beoordeelt met een 7 of hoger is 84,2%. Daarnaast kan het ervaren van regie over het eigen leven bijdragen aan de subjectieve tevredenheid. Iets meer dan de helft van de bevolking, 52,5% in 2023, heeft het gevoel in hoge mate zelf regie over het eigen leven te hebben (score 4 en 5 op een schaal van 1 t/m 5). Anderen hebben meer moeite om regie te houden in een wereld van globalisering en flexibilisering van de economie.

Figuur 1.1.1 Ervaren regie over eigen leven (in procenten)

Bron: CBS, bewerking door Ministerie van Financiën

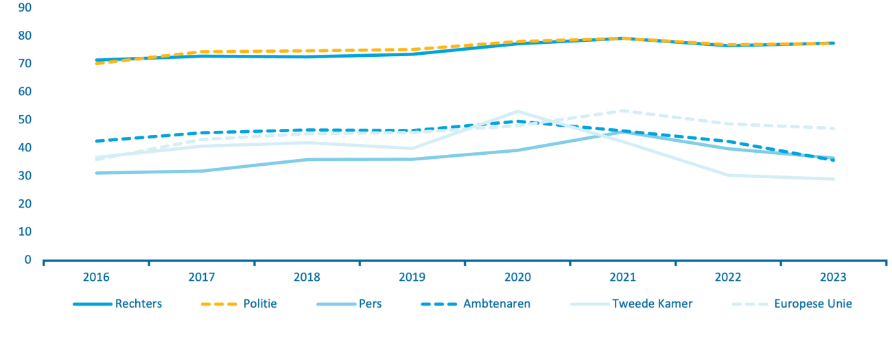

Vertrouwen in andere mensen in Nederland is hoog

Het vertrouwen in andere mensen is in recente jaren trendmatig aan het stijgen. In 2023 vindt 66,7% van de bevolking van 15 jaar of ouder de meeste mensen te vertrouwen (een score van 6 of hoger op een schaal van 0 t/m 10). Het vertrouwen in verschillende instituties is in 2023 ongeveer gelijk gebleven ten opzichte van 2022, ook voor de Tweede Kamer. Wat betreft het vertrouwen in rechters, politie en de Europese unie is wel een trendmatige stijging te zien.

Figuur 1.1.2 Vertrouwen in mensen en instituties (in procenten)

Bron: CBS, bewerking door Ministerie van Financiën

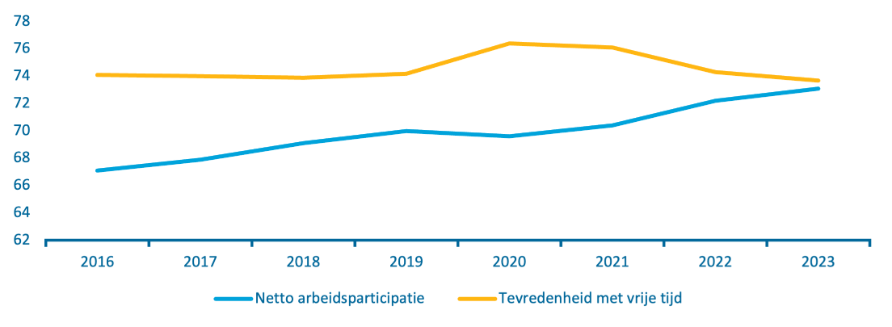

Ondanks hoge arbeidsparticipatie zijn Nederlanders tevreden met vrije tijd

De krappe arbeidsmarkt is ook terug te zien in de cijfers over arbeidsparticipatie. Veel mensen in Nederland zijn aan het werk: in 2023 is de nettoarbeidsparticipatie verder gestegen naar 73,1% van de bevolking, ten opzichte van 72,2% in 2022. Dit betekent dat 73,1% van de bevolking van 15-74 jaar (beroepsbevolking en niet-beroepsbevolking) werk heeft. Men kan daarbij verwachten dat, als veel mensen aan het werk zijn, dit ten koste kan gaan van de tevredenheid over de hoeveelheid vrije tijd. Toch is dit cijfer steevast ook hoog, en blijft het schommelen rond de 75%.

Figuur 1.1.3 Arbeidsparticipatie en tevredenheid met vrije tijd (in procenten)

Bron: CBS, bewerking door Ministerie van Financiën

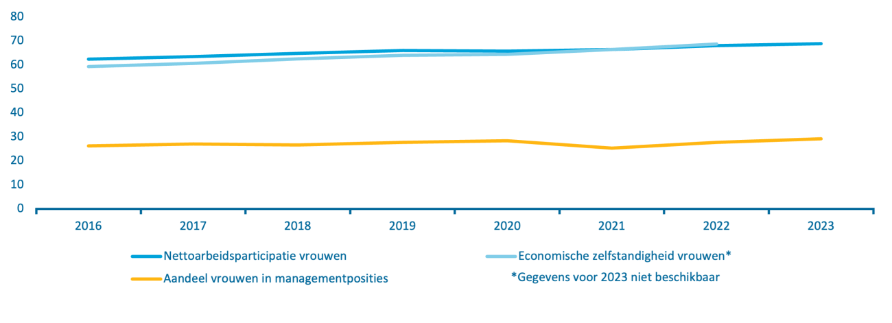

Er is nog forse ongelijkheid op basis van gender

Gendergelijkheid is een belangrijk thema voor het kabinet. Het kabinet zet zich in om gendergelijkheid te bevorderen, onder andere door maatregelen op de arbeidsmarkt, in het onderwijs en voor de veiligheid van vrouwen. De arbeidsparticipatie van vrouwen is structureel lager dan die van mannen, hoewel dit verschil in recente jaren licht afneemt. Daar waar het verschil in arbeidsparticipatie in 2016 boven de 9%-punt ligt, is dit ongeveer 8%-punt in 2023. In 2023 hadden 77,2% van de mannen een betaalde baan ten opzichte van 68,9% van de vrouwen. Vrouwen hebben daarnaast relatief veel minder vaak een managementpositie: het aandeel vrouwen in managementposities is slechts 29,2% in 2023. Bovendien is dit percentage vrijwel niet gestegen in de afgelopen jaren. Op basis van de datapunten 2016-2023 concludeert het CBS dat de trend neutraal is.

Figuur 1.1.4 Arbeidsparticipatie, economische zelfstandigheid en managementposities naar geslacht (in procenten)

Bron: CBS, bewerking door Ministerie van Financiën

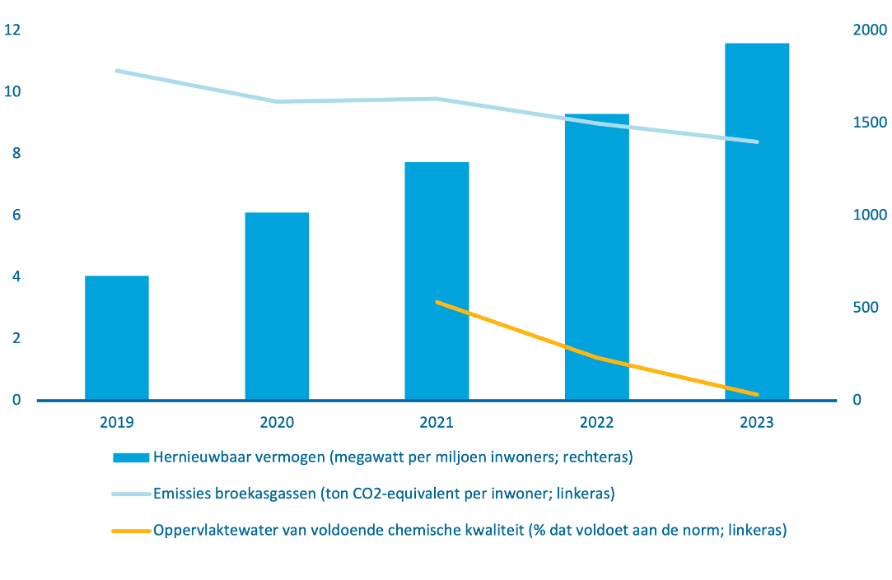

De CO2-uitstoot neemt af, maar natuurlijk kapitaal blijft onder druk staan

Het hoge niveau van brede welvaart in het ‘hier en nu’ blijkt volgens de cijfers in de Monitor ten koste te gaan van de kapitalen die worden nagelaten aan komende generaties (brede welvaart ‘later’). Het natuurlijk kapitaal (klimaat en milieu) staat onder druk. Vier van de tien indicatoren op het thema natuurlijk kapitaal laten een trendmatige achteruitgang zien. Zo laat zowel de index voor de fauna op het land als de index voor de fauna van zoet water en moeras een trendmatige verslechtering zien. Het percentage van het oppervlaktewater in Nederland van voldoende chemische kwaliteit is gedaald tot 0,2% in 2023.

De CO2-emissies per Nederlander zijn afgelopen jaren gedaald. In 2023 gaf het PBL voor het eerst aan dat de gestelde doelen voor 2030 binnen bereik zijn.5 De maatregelen van het kabinet tellen op dit moment op tot naar schatting 46 tot 57% CO2-reductie in 2030 ten opzichte van 1990. Dit betekent dat wanneer de klimaatmaatregelen op de meest ambitieuze manier worden uitgevoerd, het wettelijke doel van 55% en het streefdoel van 60% dichterbij komen. Hernieuwbare energie speelt een belangrijke rol bij het behalen van de klimaatdoelen. Afgelopen jaren is het opgesteld vermogen aan hernieuwbare energie fors toegenomen. Zo telde Nederland in 2023 het grootste aantal zonnepanelen per hoofd van de bevolking van alle landen ter wereld.

Figuur 1.1.5 CO2-uitstoot per persoon, hernieuwbare energie en waterkwaliteit

Bron: CBS, bewerking door Ministerie van Financiën

Brede welvaart is hoog, maar ongelijk verdeeld

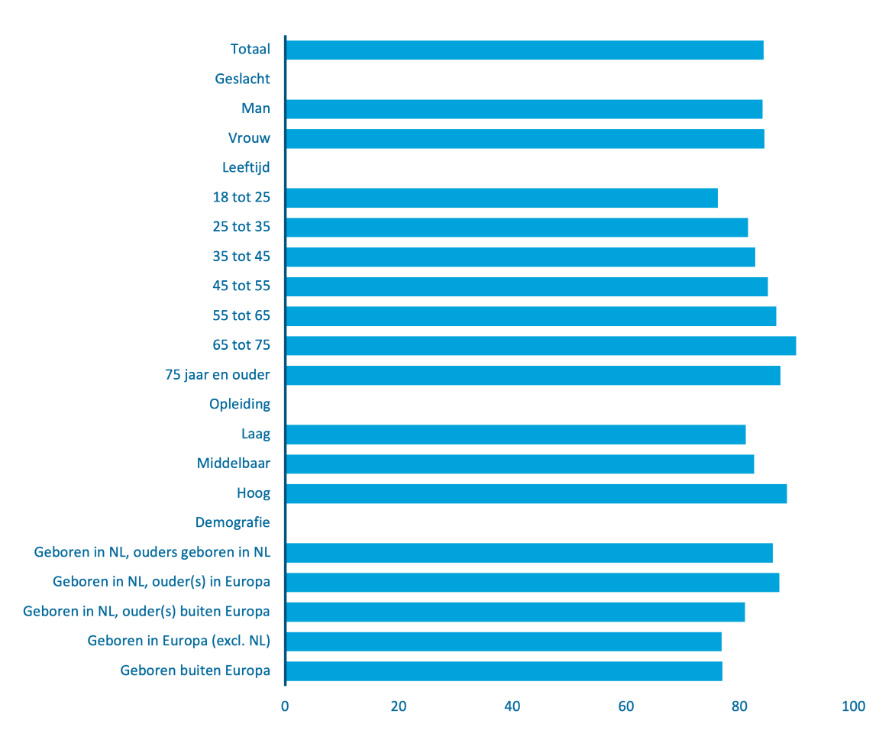

Verschillende aspecten van brede welvaart zijn ongelijk verdeeld. Tal van factoren dragen immers bij aan de uiteindelijke waardering die mensen aan hun leven geven. In 2023 zijn vrouwen (84,3%) iets vaker tevreden met het leven dan mannen (84,0%). Jongeren zijn minder vaak tevreden met het leven dan ouderen. Het minst tevreden met het leven zijn de jongeren van de leeftijd 18 tot 25 jaar (76,1%), terwijl ouderen van 65 tot 75 jaar het meest tevreden zijn met het leven (89,9%). Daarnaast zijn mensen met een theoretische opleiding gemiddeld genomen vaker tevreden. Hetzelfde geldt voor mensen die in Nederland zijn geboren.

Figuur 1.1.6 Percentage tevreden met het leven in groepen

Bron: CBS, bewerking door Ministerie van Financiën

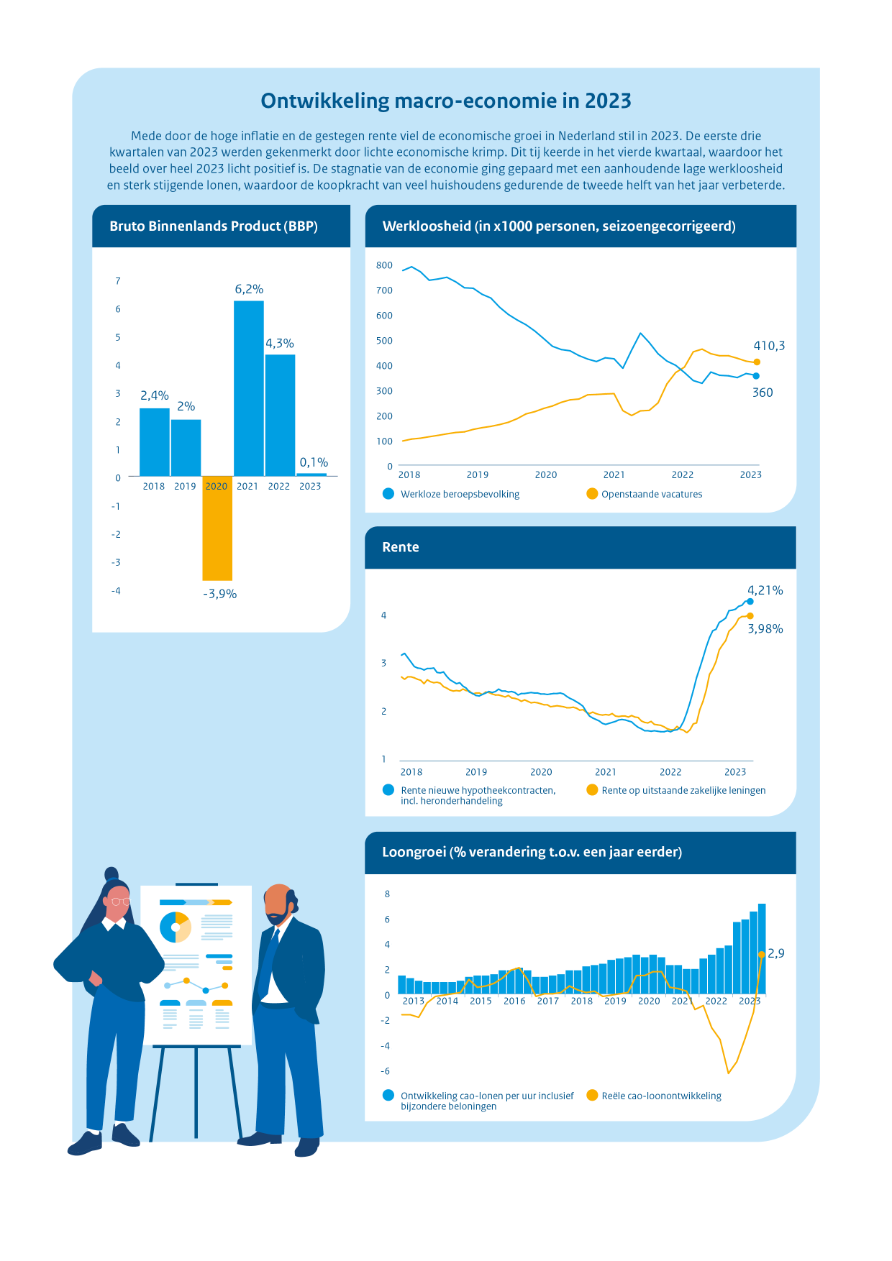

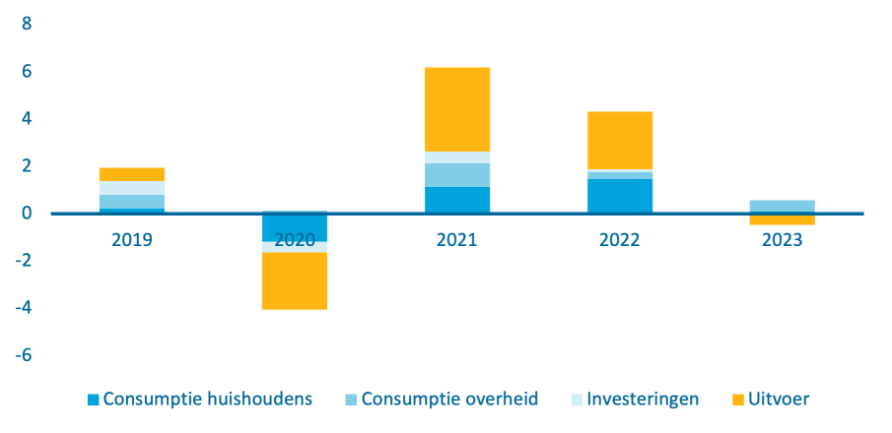

Beperkte economische groeiNa een sterk herstel van de economie in 2021 en 2022 na de coronapandemie, is de economische groei in 2023 vrijwel stilgevallen, mede als gevolg van de hoge inflatie en gestegen rente. De eerste drie kwartalen werden gekenmerkt door lichte economische krimp. Doordat het vierde kwartaal wel groei kende, viel het beeld over het hele jaar licht positief uit. Opmerkelijk is dat ondanks de terugval in groei de werkloosheid aanhoudend laag bleef. Sterk stijgende lonen hebben er aan bijgedragen dat de koopkracht van veel huishoudens in de tweede helft van het jaar verbeterde. In cijfers uitgedrukt is de economie in 2023 gegroeid met 0,1% ten opzichte van 2022. Deze groei werd gedreven door een toename van de overheidsinvesteringen en consumptie van huishoudens. Met name de bedrijfstak cultuur, sport, recreatie en overige diensten is in 2023 hard gegroeid met 6%.

Figuur 1.2.1 Bbp-groei en groeibijdragen (in procenten)

Bron: CPB, CEP 2024, bewerking door Ministerie van Financiën

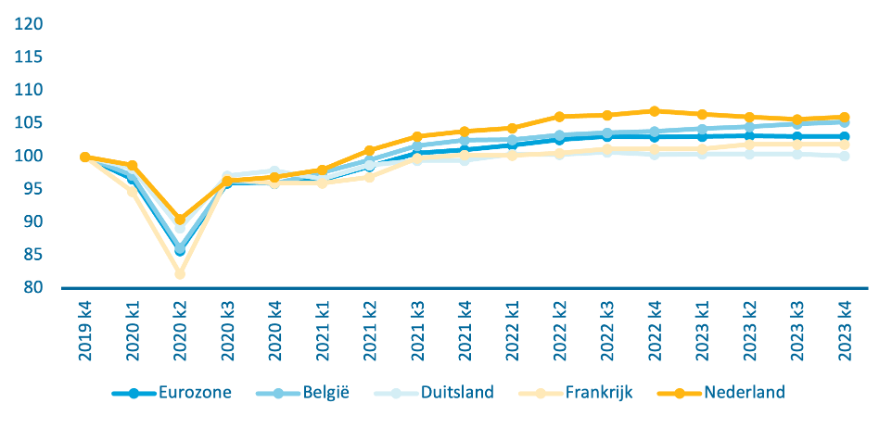

De Nederlandse economie is na de pandemie sterker gegroeid dan in omringende landen. In het vierde kwartaal was de Nederlandse economie 6,0% groter dan het vierde kwartaal van 2019. Ter vergelijking: in Frankrijk en België lagen de groeicijfers in dezelfde periode respectievelijk op 1,0% en 5,3%, en voor de eurozone als geheel op 2,4%.

Figuur 1.2.2 Bbp-ontwikkeling in Nederland en buurlanden (index vierde kwartaal (k4) 2019 = 100)

Bron: CBS, Eurostat, bewerking door Ministerie van Financiën

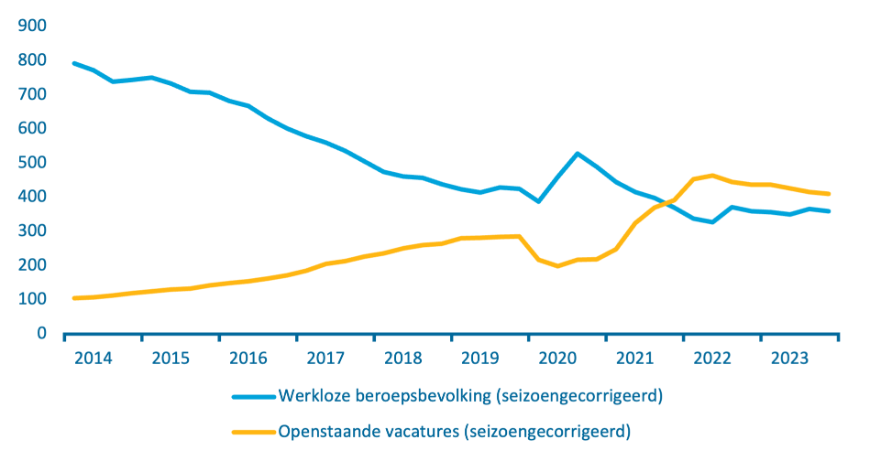

De arbeidsmarkt blijft krapHet aantal werklozen in Nederland is vanaf 2014 vrijwel continu gedaald. In 2023 bleef de werkloosheid stabiel op een historisch laag niveau, rond de 3,5%. De sterke arbeidsmarkt is positief voor het inkomen van huishoudens en geeft mensen met een afstand tot de arbeidsmarkt meer kans om toe te treden. De aanhoudende lage werkloosheid zorgt echter wel voor spanning op de arbeidsmarkt. Ondanks een lichte daling in het aantal vacatures blijft het voor werkgevers moeilijk om voldoende personeel te werven. De arbeidsmarktkrapte betekent ook dat het voor de overheid lastiger is om beleid uit te voeren voor bijvoorbeeld kinderopvang, zorg of de energietransitie.

Figuur 1.2.3 Aantal werklozen en vacatures (in duizenden)

Bron: CBS, bewerking door Ministerie van Financiën

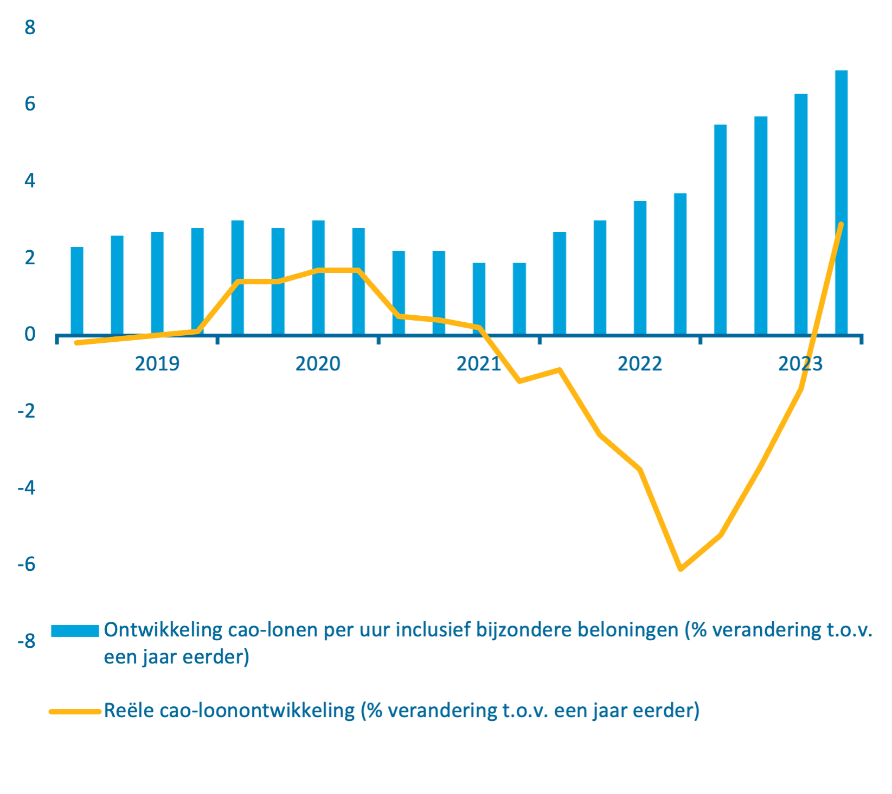

Inflatie en loonontwikkelingNa de piek in 2022 is de inflatie in 2023 langzaam afgenomen. Vooral de doorwerking van de hogere energieprijzen hield de inflatie hoog. Zo stegen de prijzen van industriële goederen, voedingsmiddelen en diensten sterk gedurende het jaar. De energieprijzen zelf verlaagden de inflatie juist, mede door het energieprijsplafond. De hoge inflatie en de krappe arbeidsmarkt begonnen zich in 2023 te vertalen in hogere loongroei. In het eerste kwartaal liep de cao-loongroei met 5,5% nog achter bij de inflatie ten opzichte van een jaar eerder. Door de afnemende inflatie en de stijging van de lonen is de reële cao-loonontwikkeling in het vierde kwartaal van 2023 omgeslagen naar een stijging. Voor het eerst sinds eind 2021 was er sprake van een reële loonstijging van 2,9% ten opzichte van een jaar eerder. Door de sterke daling van lonen in reële termijn in de eerste helft van 2023 blijft er over het gehele jaar sprake van een daling van de reële lonen ten opzichte van 2022 met 2,1%, maar de trend lijkt wel gekeerd.

Figuur 1.2.4 Inflatie en cao-loongroei (in procenten)

Bron: CBS, bewerking door Ministerie van Financiën

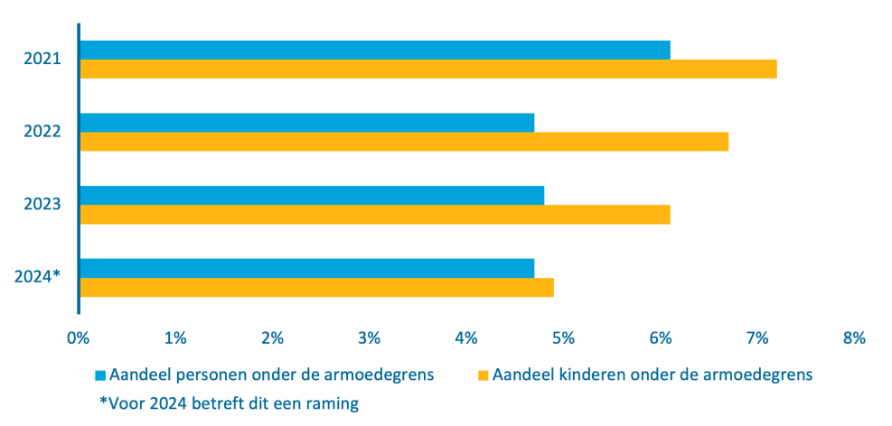

Hoge inflatie heeft de koopkracht verslechterdDoor de hoge inflatie daalde de koopkracht van een doorsnee huishouden in 2023 met 0,8%. Kwetsbare huishoudens werden relatief hard geraakt door de inflatie, omdat zij een relatief groot deel van hun inkomen uitgeven aan energie en voedsel. Om deze huishoudens te ondersteunen, heeft het kabinet historisch grote koopkrachtpakketten ingesteld, met onder andere de verhoging van het minimumloon, de verhoging van verschillende toeslagen en het tijdelijke energieprijsplafond. Ondanks de fors gestegen prijzen bleef het percentage personen in armoede met 4,8% ongeveer gelijk ten opzichte van een jaar eerder. Het percentage kinderen in armoede is door de maatregelen zelfs afgenomen; van 6,7% in 2022 naar 6,1% in 2023. Hiermee zijn stappen gezet om de doelstelling van het kabinet te halen: het halveren van kinderarmoede in vier jaar. De percentages blijven echter, mede door de hoge inflatie, verwijderd van de doelstelling van 3,6%.

Figuur 1.2.5. Armoede onder personen en kinderen (aandeel in procenten)

Bron: CPB, bewerking door Ministerie van Financiën

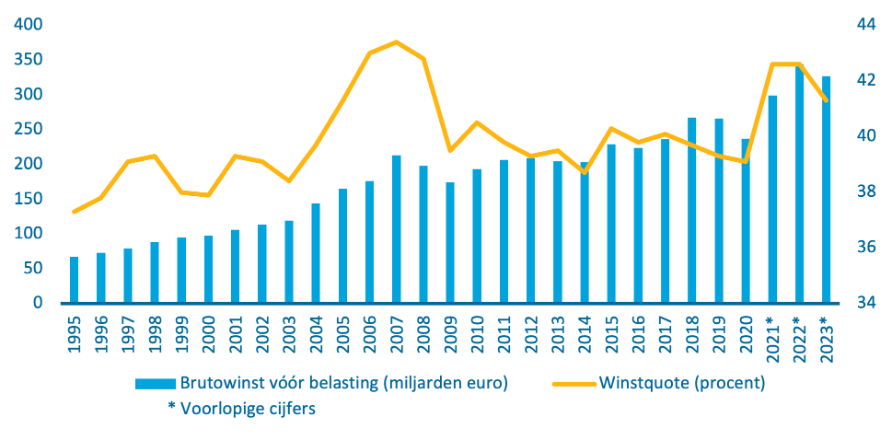

Invloed van de economie op het bedrijfslevenDe afnemende economische groei in 2023 is terug te zien in de ontwikkeling van de bedrijfswinsten. De winstquote van bedrijven nam iets af van 42,6% in 2022 naar 41,3% in 2023. Hierbij speelt ook een afname van ontvangen niet-productgebonden subsidies een rol, onder andere door het wegvallen van coronasteunmaatregelen in 2023. Ook de nominale brutowinst voor belasting van niet-financiële vennootschappen daalde beperkt; deze bedroeg 344 miljard euro in 2022 en 327 miljard euro in 2023.

Figuur 1.2.6 Winsten bij niet-financiële vennootschappen

Bron: CBS, bewerking door Ministerie van Financiën

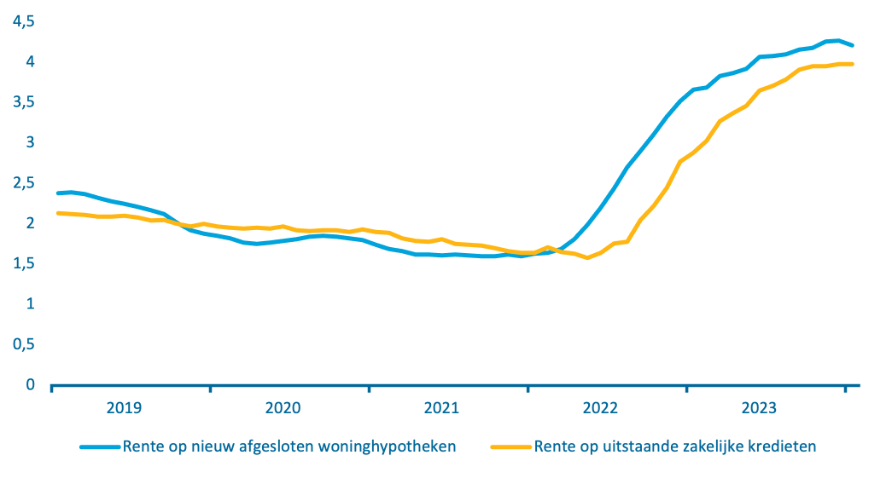

Vanwege de hoge inflatie en het daarop volgende monetaire beleid zijn in 2022 en 2023 onder andere de hypotheekrente en de rente op zakelijke leningen opgelopen. De gemiddelde hypotheekrente voor nieuwe hypotheekcontracten is gestegen van 1,67% in januari 2022 naar 3,82% in december 2023. De rente die bedrijven betalen op uitstaande zakelijke kredieten steeg van 1,64% in januari 2022 naar 3,98% in december 2023. Hierdoor stijgen voor veel bedrijven de kosten. Dit leidt tot een verschuiving in de economie van minder rendabele bedrijven naar gezondere bedrijven, die de hogere financieringskosten wel kunnen dragen. Op de lange termijn is dit een gezond effect van creatieve vernieuwing, op korte termijn kan het echter tot faillissementen leiden. In 2023 is het aantal faillissementen met 3271 dan ook sterk toegenomen ten opzichte van 2022. Toen waren er 2145 faillissementen. In historisch perspectief blijft dit aantal nog steeds erg laag.

Figuur 1.2.7 Rente op hypotheken en zakelijke leningen

Bron: CBS, bewerking door Ministerie van Financiën

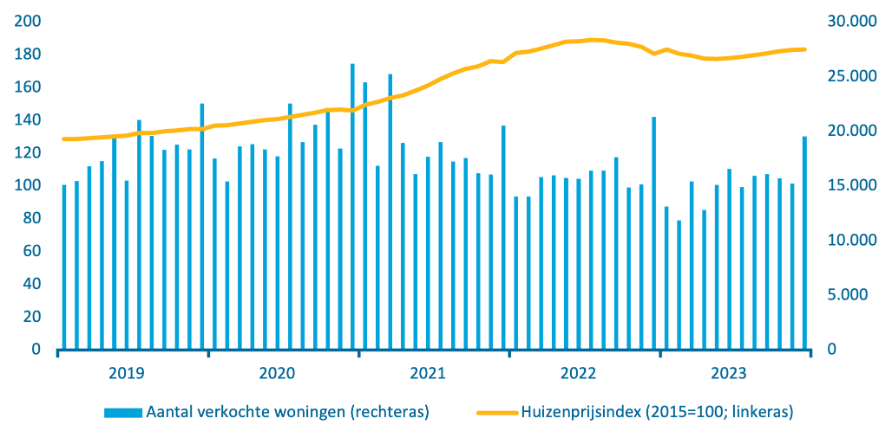

Ondanks hogere rentes stijgen de woningprijzen weerDe hogere rente beperkt de leencapaciteit van huishoudens en beïnvloedt zo hoeveel zij kunnen betalen voor hun nieuwe woning. Onder invloed van de hoge rentes begonnen de huizenprijzen halverwege 2022 dan ook wat te dalen, na een jarenlange stijging. Ten opzichte van het hoogtepunt in juli 2022 waren de prijzen in mei 2023 met 6,1% gedaald. Door stijgende lonen en een vertraging van de stijging van hypotheekrentes gedurende 2023, is de leencapaciteit van huishoudens gedurende de tweede helft van het jaar weer toegenomen. Dit heeft er aan bijgedragen dat de woningprijzen vanaf mei 2023 weer zijn gaan stijgen. Eind 2023 lagen de huizenprijzen ongeveer 3,3% hoger ten opzichte van het dieptepunt in mei. Ten opzichte van eind 2022 lagen de prijzen 1,6% hoger.

Figuur 1.2.8 Huizenprijzen en aantal verkochte woningen

Bron: CBS, bewerking door Ministerie van Financiën

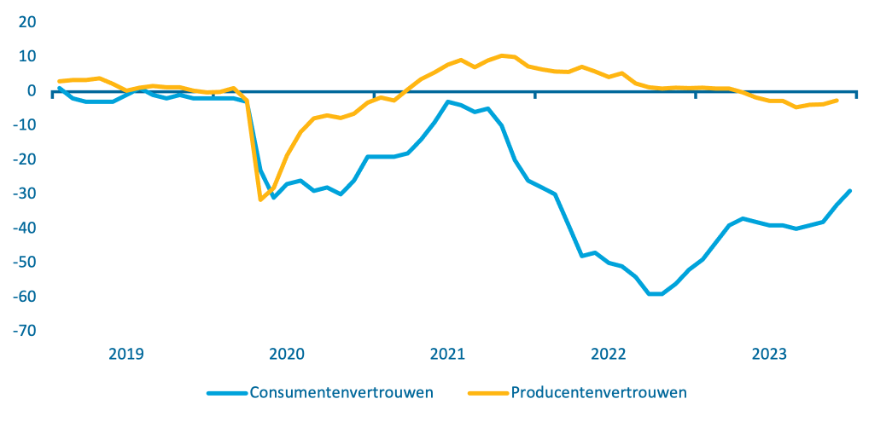

Vertrouwen in de economie is laag, maar consumptie blijft op peil

Na een dieptepunt in 2022 nam het consumentenvertrouwen gedurende 2023 toe. Waar deze aan het begin van het jaar nog ‒ 49 was, bedroeg deze in december ‒ 27. In vergelijking met eerdere jaren blijft dit een relatief laag niveau. Dit cijfer is gebaseerd op het oordeel van mensen bij verschillende vragen over de economische situatie en hun persoonlijke financiële situatie. Hoewel het consumentenvertrouwen laag bleef, vertaalde zich dat niet in lagere consumptie. De consumptie van huishoudens steeg in 2023 met 0,4% ten opzichte van het vorige jaar. Het producentenvertrouwen daalde in 2023. Van het cijfer 1,1 in januari daalde het cijfer naar ‒ 5,7 in december. Dit cijfer geeft de stemming aan onder de ondernemers in de Nederlandse industrie.

Figuur 1.2.9 Consumenten- en producentenvertrouwen

Bron: CBS, bewerking door Ministerie van Financiën

Samenvattend heeft de economie in 2023 een pas op de plaats gemaakt: na jaren van sterke economische ontwikkeling was het een jaar van stagnatie. De economische groei was minder dan verwacht in september 2022 bij het opstellen van de Miljoenennota. Wel bleef de werkloosheid lager dan verwacht (3,5%) en was de loongroei hoger dan verwacht.

MN | FJR | |

Bruto binnenlands product (in miljarden euro) | 994 | 1033,2 |

Economische groei (volume) | 1,5 | 0,1 |

Inflatie (CPI) | 2,6 | 3,8 |

Groei contractlonen marktsector | 3,7 | 5,9 |

Werkloze beroepsbevolking (in duizenden) | 385 | 358 |

De overheidsfinanciën vallen positiever uit dan eerder geraamd. Het EMU-saldo komt uit op ‒ 0,3% van het bbp en de EMU-schuld komt uit op 46,5% van het bbp. Hiermee blijft Nederland binnen de Europese referentiewaarden van het Stabiliteits- en Groeipact (SGP). Het positiever uitvallen van het saldo en de schuld kent meerdere oorzaken. Zo heeft het kabinet een ambitieuze investeringsagenda opgesteld, waarvan dit jaar slechts een deel tot besteding is gekomen. Meerdere factoren spelen hier een rol, waaronder arbeidsmarktkrapte. In paragrafen 1.3.1 en 1.3.2 worden de hoogte van het saldo en de schuld nader toegelicht. Tabel 1.3.1 schetst en vergelijkt de overheidsfinanciën bij de Miljoenennota 2023 en bij dit Financieel Jaarverslag van het Rijk. Deze budgettaire kerngegevens worden nader toegelicht in hoofdstuk 2. Paragraaf 1.3.3 licht de uitgaven gerelateerd aan de oorlog in Oekraïne verder toe, evenals de budgetaire verwerking hiervan. De oorlog heeft impact op de macro-economische ontwikkeling, en hiermee ook op de overheidsfinanciën. De koopkrachtmaatregelen die het kabinet heeft genomen naar aanleiding van de hoge (energie)prijzen worden nader toegelicht in paragraaf 1.3.4.

MN 2023 | FJR 2023 | Verschil | |

|---|---|---|---|

Inkomsten (belastingen en sociale premies) | 366,4 | 385,6 | 19,1 |

Nood- en steunmaatregelen corona relevant voor EMU-saldo (uitgaven) | 5,2 | 2,1 | ‒ 3,1 |

Reguliere netto-uitgaven onder het uitgavenplafond | 372,6 | 373,8 | 1,3 |

Rijksbegroting | 161,5 | 170,8 | 9,3 |

Sociale Zekerheid | 99,7 | 98,6 | ‒ 1,0 |

Zorg | 89,4 | 87,7 | ‒ 1,7 |

Investeringen | 22,0 | 16,6 | ‒ 5,4 |

Overige netto-uitgaven en correcties voor het EMU-saldo | 17,2 | 14,4 | ‒ 2,8 |

Totale netto-uitgaven en correcties voor het EMU-saldo | 395,0 | 390,3 | ‒ 4,7 |

EMU-saldo centrale overheid | ‒ 28,5 | ‒ 4,8 | 23,8 |

EMU-saldo decentrale overheden | ‒ 1,0 | 1,2 | 2,2 |

EMU-saldo collectieve sector | ‒ 29,6 | ‒ 3,5 | 26,0 |

EMU-saldo collectieve sector (in procenten bbp) | ‒ 3,0% | ‒ 0,3% | 2,6% |

EMU-schuld collectieve sector | 491,7 | 480,7 | ‒ 11,0 |

EMU-schuld collectieve sector (in procenten bbp) | 49,5% | 46,5% | ‒ 3,0% |

Bruto binnenlands product (bbp) | 993,8 | 1.034,1 | 40,3 |

Realisatie EMU-saldo Het EMU-saldo is tussen de Miljoenennota 2023 en dit FJR gestegen van ‒ 3,0% naar ‒ 0,3%. In deze paragraaf wordt duiding gegeven aan dit verschil. Via deze toelichting wordt er ook invulling gegeven aan het verzoek van de heer Van der Lee om nadere duiding te krijgen van het verschil in raming van het EMU-saldo bij de begroting en de realisatie. Het grootste deel van het verschil wordt verklaard door inkomsten die 19,1 miljard euro hoger waren dan de raming bij de Miljoenennota 2023, zowel door meevallende economische ontwikkelingen als ten gevolge van beleid. Ook de onderuitputting was in 2023 hoger dan bij de Miljoenennota 2023 rekening mee was gehouden. Tot slot hadden de decentrale overheden te maken met een overschot. Hieronder worden deze drie voornaamste componenten verder uitgelegd.

(in procenten bbp, + is saldoverbeterend) | Miljoenen euro | Procenten bbp |

|---|---|---|

EMU-saldo MN 2023 | ‒ 29.562 | ‒ 3,0% |

Noemereffect | 0,1% | |

Belasting en premie-inkomsten | 19.113 | 1,8% |

Reguliere uitgaven onder het uitgavenplafond | 1.869 | 0,2% |

Uitgaven niet-relevant voor het uitgavenplafond | 813 | 0,1% |

Storting in begrotingsreserves en risicovoorzieningen | 1.504 | 0,1% |

Kastransverschil gasbaten | ‒ 3.614 | ‒ 0,3% |

Overige uitgaven en kastransverschillen | 960 | 0,1% |

EMU-saldo lokale overheden | 2.248 | 0,2% |

Kastransverschil decentrale overheden | 3.121 | 0,3% |

EMU-saldo Financieel Jaarverslag Rijk 2023 | ‒ 3.548 | ‒ 0,3% |

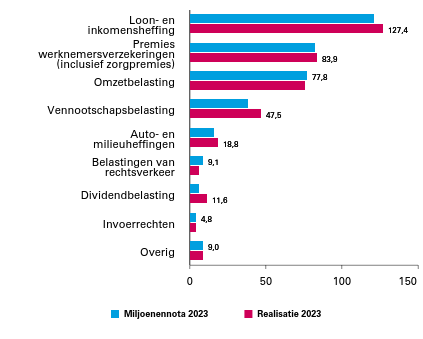

De hogere opbrengsten worden in ongeveer gelijke mate gedreven door beleidsmatige wijzigingen na de Miljoenennota als door economische ontwikkelingen. Beleidsmatig is ten eerste het energiepakket van belang. Als dekking voor dit pakket is de aangekondigde verlaging van de energiebelasting (ter hoogte van 5,4 miljard euro) teruggedraaid. Daarnaast is het incidentele anticipatie-effect binnen de dividendbelasting – in verband met tariefswijzigingen in box 2 per 2024 – fors hoger uitgepakt dan verwacht (5,0 miljard euro). Op economisch vlak hebben met name de hogere bedrijfswinsten en contractloonstijging bijgedragen aan hogere ontvangsten bij respectievelijk de vennootschapsbelasting en loon- en inkomensheffing. Deze meevallers wegen ruimschoots op tegen tegenvallers in de energiebelasting en overdrachtsbelasting.

Ten tweede verklaren de uitgaven onder het uitgavenplafond 0,2% van het verschil in het EMU-saldo tussen de Miljoenennota 2023 en het FJR. Dit lijkt een beperkt effect, maar is in feite de som van meerdere factoren die deels tegen elkaar wegvallen. De eerste relevante factor is onderuitputting, waar dit FJR veel aandacht aan besteedt. In paragraaf 2.1.1 is te lezen dat de totale onderuitputting over 2023 7,2 miljard euro bedroeg. Hiermee was deels al rekening gehouden in de begroting. Bij de Miljoenennota 2023 was 2,1 miljard euro aan aanvullende onderuitputting opgenomen. Daarnaast is de zogeheten in=uit-taakstelling, de tegenhanger van de eindejaarsmarge, ter hoogte van 4,3 miljard euro volledig ingevuld. In paragraaf 2.1.1 wordt deze systematiek verder uitgelegd. Hiermee leidde de onderuitputting tot 0,8 miljard euro aan saldoverbetering. Verder is 5,8 miljard euro aan middelen naar achteren geschoven door middel van kasschuiven.

In het voorjaar was er sprake van een grote dekkingsopgave aan de uitgavenkant. De voornaamste posten waren het energiepakket, de tegenvallende gasbaten, asiel en rente. Deze tegenvallers zijn gedekt door een pakket aan uitgaven- en inkomstenmaatregelen, waarbij ook een deel van de dekking uit latere jaren kwam. Ook zijn de uitgaven aan corona in 2023 lager uitgekomen dan initieel begroot. Voor de uitgaven onder het plafond geldt dus dat enerzijds de onderuitputting en kasschuiven hebben geleid tot een aanzienlijke meevaller. Anderzijds leiden de kosten van het prijsplafond en de hogere uitgaven voor rente en asiel tot een bijna even grote tegenvaller. Per saldo resteert er daarom een meevaller van 0,2%.

Tot slot zijn bij de decentrale overheden tussen de Najaarsnota 2023 en het FJR overschotten zichtbaar geworden. Het EMU-saldo van de decentrale overheden is ten opzichte van de Miljoenennota 2023 met ongeveer 2 miljard euro verbeterd, wat betekent dat medeoverheden meer overhouden dan verwacht. Verder geeft de post kastransverschillen (ktv) decentrale overheden in tabel 1.3.1.1 de middelen weer die decentrale overheden ontvingen uit algemene en specifieke uitkeringen, maar niet wisten uit te geven. Deze zullen wel in een ander jaar tot besteding komen en worden in dat jaar dan ook ten laste gebracht van het EMU-saldo. De crisisregeling Oekraïne is een voorbeeld van een uitkering waarvoor een overschot is.

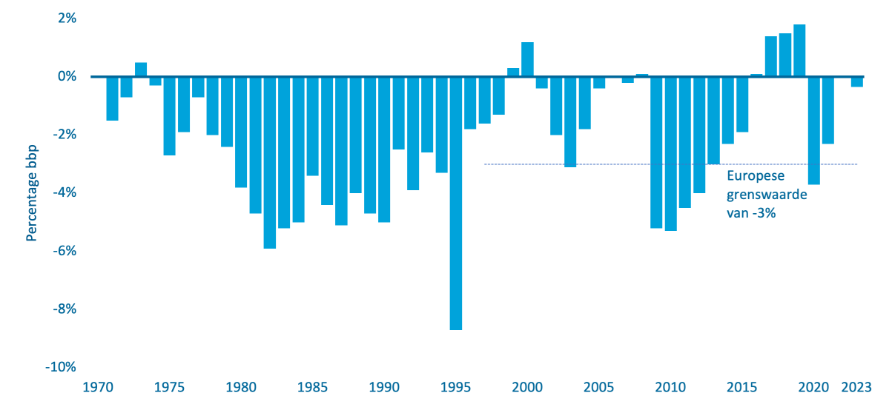

Stabiliteits- en GroeipactMet een EMU-saldo van ‒ 0,3% blijft Nederland in 2023 binnen de Europese grenswaarde van 3% van het bbp, zoals vastgelegd in het Stabiliteits- en Groeipact (SGP). De ontwikkeling van het overheidssaldo sinds 1970 is weergegeven in figuur 1.3.1. In 2023 vonden er onderhandelingen plaats over de herziening van het Europese begrotingsraamwerk. Deze werden begin 2024 afgerond met een akkoord met het Europees parlement.

Figuur 1.3.1 Ontwikkeling EMU-saldo

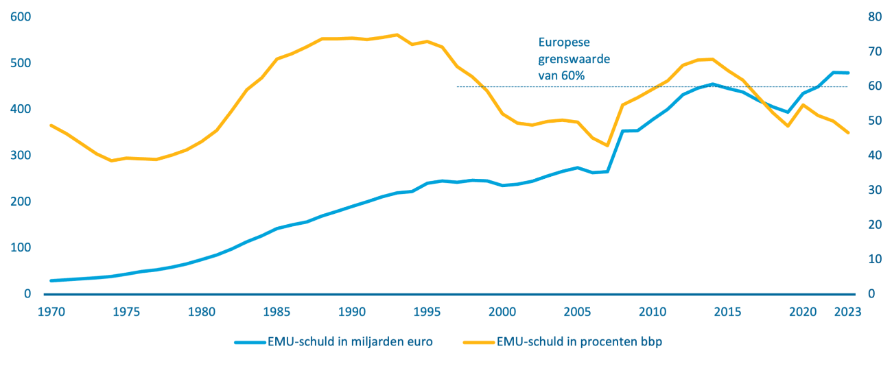

De EMU-schuld in 2023 bedroeg 480,7 miljard euro, ofwel 46,5% van het bbp. De schuld viel hiermee lager uit dan verwacht bij de Miljoenennota 2023 (49,5% van het bbp) en lager dan bij de Najaarsnota 2023 (47,6% van het bbp). De schuld viel lager uit dan de afgelopen jaren (51,0% in 2022 en 52,1% in 2021). De daling van de schuld komt vooral door de hoge inflatie, die zich doorvertaalt in een hoger nominaal bbp, en daarmee een lagere procentuele staatsschuld ten opzichte van dit hogere bbp (het noemereffect). Tabel 1.3.2 geeft een volledige toelichting van de ontwikkeling van de schuld.

(in procenten bbp, + is toename van de schuld) | Miljoenen euro | Procenten bbp |

|---|---|---|

EMU-schuld Miljoenennota 2023 | 491.686 | 49,5% |

Noemereffect | ‒ 1,9% | |

Doorwerking hogere schuld 2022 | 15.651 | 1,5% |

Mutatie EMU-saldo | ‒ 26.014 | ‒ 2,5% |

Coronagerelateerde leningen | 1.019 | 0,1% |

Studieleningen | ‒ 1.263 | ‒ 0,1% |

Kastransactieverschil belasting | ‒ 1.685 | ‒ 0,2% |

Overig | 1.277 | 0,1% |

EMU-schuld Financieel jaarverslag van het Rijk 2023 | 480.671 | 46,5% |

In 2023 bleef de Nederlandse overheidsschuld onder de Europese grenswaarde van 60% van het bbp, zoals vastgelegd in het SGP. De ontwikkeling van de overheidsschuld sinds 1970 is weergegeven in figuur 1.3.2.

Figuur 1.3.2 Ontwikkeling EMU-schuld

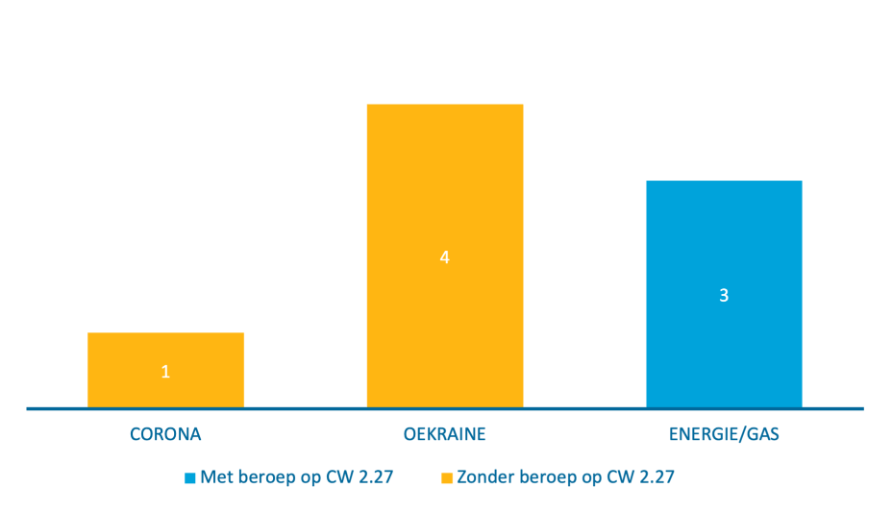

Op 24 februari 2024 was het twee jaar geleden dat Rusland de grootschalige invasie van Oekraïne startte. De oorlog is een ongekende daad van agressie tegen een democratisch Europees land met vreselijke gevolgen voor alle Oekraïners. Ook in 2023 heeft het kabinet Oekraïne ondersteund, zowel binnen de grenzen van Oekraïne als in Nederland. Dit heeft het kabinet onder andere gedaan met een combinatie van militaire en niet-militaire ondersteuning (zoals herstel- en wederopbouwbijstand en begrotingssteun) in Oekraïne. In 2023 is hiervoor ruim 1,5 miljard euro beschikbaar gesteld. Ook zijn meerjarig middelen toegezegd, die in latere jaren tot uitgaven leiden. Daarnaast is in Nederland in 2023 aan 105.000 Oekraïense ontheemden een veilige haven geboden. Ze worden opgevangen, ondersteund en krijgen de mogelijkheid om te werken en naar school te gaan.

in miljoenen euro, + is saldobelastend | 2023 |

|---|---|

Totaal | 5.432 |

Internationale steun | 1.511 |

Militaire ondersteuning | 965 |

Humanitaire ondersteuning en wederopbouw | 521 |

Financiële ondersteuning | 25 |

Binnenlandse regelingen | 3.853 |

Opvang ontheemden | 3.436 |

Zorg | 170 |

Onderwijs | 222 |

Sociale Zekerheid en Werkgelegenheid | 25 |

Leveringszekerheid | 68 |

Internationale steun

In internationaal verband heeft het kabinet Oekraïne ondersteund op militair gebied, draagt het kabinet bij aan humanitaire ondersteuning en biedt het hulp bij de acute wederopbouw en herstelwerkzaamheden. Ook heeft Nederland op verschillende manieren financiële ondersteuning geboden.

Militaire ondersteuning

Het ministerie van Defensie verleent steun aan Oekraïne door het leveren van militaire goederen. Sinds het uitbreken van de oorlog in 2022 is voor circa 6 miljard euro beschikbaar gesteld. In 2023 is 965 miljoen euro uitgegeven. Dit betreft met name betalingen voor munitieleveringen en wapensystemen als tanks en Patriots. Voor zover de leveringen uit eigen (operationele) voorraad hebben plaatsgevonden, is de vervangingswaarde geraamd en is er een inschatting gemaakt van het moment waarop vervanging kan plaatsvinden.

Humanitaire ondersteuning en wederopbouw

In 2023 hebben de ministers van Buitenlandse Zaken (BZ) en Buitenlandse Handel en Ontwikkelingssamenwerking (BHOS) met drie pakketten steun verleend aan Oekraïne.6 Nederland heeft onder andere steun geboden op het gebied van ontmijning, landbouw, waarheidsvinding en gerechtigheid (accountability) en gezondheidszorg. Ook heeft Nederland bijdrages verleend aan steunprogramma’s van verschillende internationale financiële instellingen, zoals de Wereldbank en de European Bank for Reconstruction and Development (EBRD).

Financiële ondersteuning

Nederland heeft 25 miljoen euro bijgedragen aan de EBRD. Deze bijdrage gebruikt de EBRD voor het garanderen van operaties op het gebied van voedselzekerheid in Oekraïne. Hierbij kan worden gedacht aan investeringen in of leningen aan bedrijven die actief zijn in de productie, de opslag, het transport en de export van voedsel en landbouwproducten. Hiermee draagt Nederland via de EBRD bij aan de bedrijvigheid in de voedselsector van Oekraïne en aan mondiale voedselzekerheid.

Binnenlandse regelingen

Opvang ontheemden

In 2023 is voor opvang van Oekraïense ontheemden in totaal 3,35 miljard euro uitgegeven. Mede dankzij de inzet van ketenpartners is het gelukt om in 2023 in de opvang van ruim 105.000 Oekraïense ontheemden te voorzien. Hiervan zijn circa 87.000 opgevangen in gemeentelijke opvanglocaties. Om afstemming met medeoverheden beter te laten aansluiten bij de gebruikelijke structuren is een bestuurlijk afsprakenkader ontwikkeld. Bovendien zijn een aantal regels voor de opvang gewijzigd. Zo is het mogelijk om de uitkering van leefgeld te beperken wanneer er sprake is van inkomen uit arbeid en zijn er stappen gezet om overlast in de gemeentelijke opvang tegen te gaan. Ook heeft in 2023 opnieuw een kostenonderzoek plaatsgevonden om de bekostiging van gemeenten en veiligheidsregio’s beter aan te laten sluiten bij de werkelijke kosten. Dit leidde tot een aangepaste Bekostigingsregeling opvang ontheemden Oekraïne die per 1 januari 2024 is ingegaan. Daarnaast is in 2023 de Tijdelijke wet opvang ontheemden Oekraïne ingediend en is er een start gemaakt met een verkenning van verblijfsrecht en terugkeer van ontheemden na een mogelijke afloop van de Richtlijn Tijdelijk Bescherming (RTB) op 4 maart 2025.

Onderwijs

Om Oekraïense vluchtelingen onderwijs te kunnen bieden, is onder meer de reguliere nieuwkomersbekostiging uitgebreid, zodat ook Oekraïense leerlingen hiervan gebruik kunnen maken. Via LOWAN (de ondersteuningsorganisatie voor het nieuwkomersonderwijs, gesubsidieerd door het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW)) worden scholen ondersteund, zodat zij kinderen uit Oekraïne zo snel mogelijk les kunnen geven. Ook is er budget beschikbaar gesteld aan gemeenten voor voorschoolse educatie, leerlingenvervoer en tijdelijke onderwijshuisvesting

Zorg

De Europese Richtlijn Tijdelijke Bescherming (2001/55 EG) geeft ontheemden uit Oekraïne onder andere recht op medische zorg. De Regeling Medische zorg Ontheemden uit Oekraïne (RMO) voorziet hierin. In 2023 zijn de totale kosten voor deze regeling 135 miljoen euro. Daarnaast is in 2023 ruim 20 miljoen aan gemeenten beschikbaar gesteld, ter compensatie voor de meerkosten die zij maken bij de uitvoering van de gemeentelijke zorgtaken voor Oekraïense ontheemden. Tot slot is met de Regeling medisch noodzakelijke zorg voor onverzekerden (SOV) 15 miljoen euro uitgegeven aan zorg voor Oekraïense ontheemden.

Sociale zekerheid en werkgelegenheid

De post Sociale zekerheid en werkgelegenheid bestaat uit taalonderwijs (15 miljoen euro) en kindregelingen (10 miljoen euro). In 2023 zijn middelen beschikbaar gesteld aan gemeenten om taalonderwijs aan te bieden aan Oekraïense ontheemden. Daarnaast liepen de uitgaven aan de kinderbijslag en kinderopvangtoeslag in de eerste helft van 2023 mee op de begroting van SZW om aansluitend onderdeel te worden van de regulieren uitgaven kindregelingen.

Leveringszekerheid

Om de leveringszekerheid van gas te borgen, is een vulgraadverplichting afgesproken. Omdat in de huidige marktomstandigheden marktprikkels voor het vullen van de berging in Bergermeer kunnen ontbreken, is Energie Beheer Nederland (EBN) aangewezen om voor rekening van de overheid gas op te slaan in de gasberging in Bergermeer. Hiervoor heeft de overheid in 2023 67,9 miljoen euro betaald aan EBN.

Maatregelen om de koopkracht van huishoudens te versterkenOm de grootste klappen op te vangen van de hoge inflatie, die via de energieprijzen met name neerslaat bij lagere inkomens, heeft het kabinet in 2023 een aantal maatregelen genomen. Zo gold er een prijsplafond voor de energierekening en konden huishoudens gebruik maken van het Tijdelijk Noodfonds Energie wanneer het prijsplafond niet voldoende verlichting bood. Ook kon een gerichte groep een beroep doen op de energietoeslag en werd de brandstofaccijnsverlaging doorgezet. Daarnaast heeft het kabinet fors ingezet op werken lonender maken met een verhoging van het wettelijk minimumloon (WML).

Een aantal van de eerder genomen maatregelen, onder andere om kwetsbare huishoudens te ondersteunen bij de hoge energieprijzen, zijn per 1 januari 2024 afgelopen, waaronder het prijsplafond. Hier tegenover staat een nieuw gedekt pakket dat gericht is op het niet verder laten oplopen van het aantal huishoudens in armoede en het percentage kinderen in armoede te verminderen. Dit gaat om een verhoging van de huurtoeslag en het kindgebonden budget, het verhogen van de arbeidskorting, het bevriezen van de afbouw in de bijstand en het terugdraaien van de halvering van de jonggehandicaptenkorting. Dit is onder meer gedekt met het beperkter indexeren van de aanvangspunten in de inkomstenbelasting.

Het kabinet beheerst de uitgaven van het Rijk door per kabinetsperiode een vast uitgavenplafond te hanteren. De kaders hiervoor zijn vastgelegd in de Startnota van kabinet Rutte IV. Het uitgavenplafond is opgedeeld in vier deelplafonds: Rijksbegroting, Sociale Zekerheid, Zorg en Investeringen. Deze plafonds geven het maximum aan van de uitgaven in een gegeven jaar en mogen niet overschreden worden. Het uitgavenplafond wordt jaarlijks aangepast voor niet-beleidsmatige ontwikkelingen, zoals uitgaven aan de Werkloosheidswet (WW) en de bijstand. Op deze manier hoeft het kabinet niet te bezuinigen als deze uitgaven toenemen, bijvoorbeeld bij stijgende werkloosheid door economische tegenslag. Daarnaast kiest het kabinet er voor om bepaalde uitgaven buiten het uitgavenplafond te plaatsen, zoals uitgaven gerelateerd aan oorlog in Oekraïne. Op deze manier gaan deze uitgaven niet ten koste van andere uitgaven. In bijlages 4 en 5 worden verschillende uitgavencategorieën nader toegelicht.

Tegenover de uitgaven staan de ontvangsten van het Rijk, in de vorm van belasting- en premie-inkomsten. Deze bewegen mee met de economische conjunctuur. In tijden van economische groei stijgen de belasting- en premie-inkomsten, waardoor het overheidssaldo verbetert. Bij economische tegenwind nemen de inkomsten af, bijvoorbeeld door dalende consumptie van huishoudens. Hierdoor verslechtert het overheidssaldo. Het meebewegen van de ontvangsten met de conjunctuur zorgt voor een automatische stabilisatie van de economische ontwikkeling.

In het coalitieakkoord en de bijbehorende Startnota heeft het kabinet afgesproken hoeveel er elk jaar maximaal mag worden uitgegeven. Met plafondtoetsen controleert het kabinet of het verwachte uitgavenniveau binnen het vastgestelde uitgavenplafond blijft. De plafondtoetsen in deze nota worden opgemaakt ten opzichte van de Miljoenennota 2023. Tabel 2.1.1 geeft de plafondtoets weer van de vier verschillende deelplafonds en het totale uitgavenplafond.

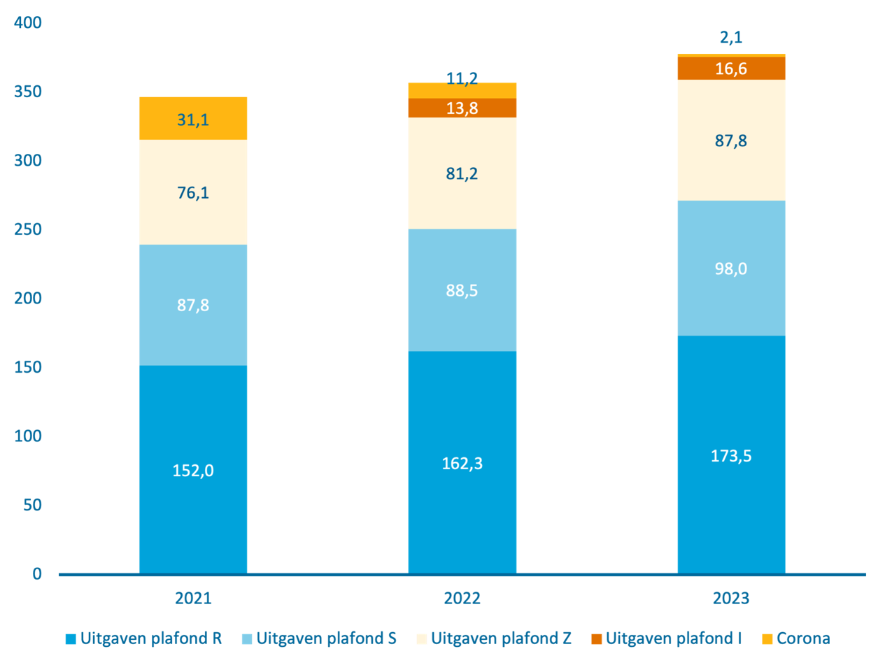

Totaalbeeld uitgavenplafondHet totaalplafond wordt overschreden met 7,6 miljard euro. De overschrijding vindt voornamelijk plaats op het plafond Rijksbegroting. De overschrijding kent meerdere oorzaken, waaronder de maatregelen om de energieprijs voor huishoudens te dempen. Deze uitgaven zijn onder andere gedekt door een verhoging van de mijnbouwheffing en structurele maatregelen om de lasten op arbeid en vermogen beter met elkaar in balans te brengen. Ook de toegenomen rente-uitgaven en de tegenvallers op asiel en de gasbaten hebben voor hogere uitgaven binnen het plafond Rijksbegroting gezorgd dan verwacht bij de Miljoenennota 2023. De ontwikkeling van de uitgaven onder de vier deelplafonds wordt vanaf paragraaf 2.1.2 toegelicht. De uitgaven onder het deelplafond Rijksbegroting zijn 8,1 miljard hoger dan geraamd in de Miljoenennota 2023. Ook het deelplafond Sociale Zekerheid wordt in dit FJR, net als in de Miljoenennota 2023, overschreden. De deelplafonds Zorg en Investeringen worden allebei onderschreden, met respectievelijk 1,9 miljard euro en 0,7 miljard euro.

(in miljarden euro, - is onderschrijding) | Miljoenennota 2023 | FJR 2023 | Verschil |

|---|---|---|---|

Rijksbegroting | |||

Uitgavenplafond regulier | 167,8 | 165,4 | ‒ 2,4 |

Uitgavenniveau regulier | 166,4 | 173,5 | 7,1 |

Over-/onderschrijding reguliere uitgaven | ‒ 1,4 | 8,1 | 9,6 |

Sociale Zekerheid | |||

Uitgavenplafond regulier | 96,5 | 95,9 | ‒ 0,7 |

Uitgavenniveau regulier | 99,9 | 98,0 | ‒ 2,0 |

Over-/onderschrijding reguliere uitgaven | 3,4 | 2,1 | ‒ 1,3 |

Zorg | |||

Uitgavenplafond regulier | 90,0 | 89,7 | ‒ 0,3 |

Uitgavenniveau regulier | 89,4 | 87,8 | ‒ 1,7 |

Over-/onderschrijding reguliere uitgaven | ‒ 0,5 | ‒ 1,9 | ‒ 1,4 |

Investeringen | |||

Uitgavenplafond regulier | 21,9 | 17,4 | ‒ 4,5 |

Uitgavenniveau regulier | 22,0 | 16,6 | ‒ 5,4 |

Over-/onderschrijding reguliere uitgaven | 0,1 | ‒ 0,7 | ‒ 0,9 |

Totale uitgavenplafond | |||

Uitgavenplafond regulier | 376,2 | 368,3 | ‒ 7,9 |

Uitgavenniveau regulier | 377,8 | 375,9 | ‒ 1,9 |

Over-/onderschrijding reguliere uitgaven | 1,6 | 7,6 | 6,0 |

Figuur 2.1 Uitgaven opgedeeld in de uitgavenplafonds

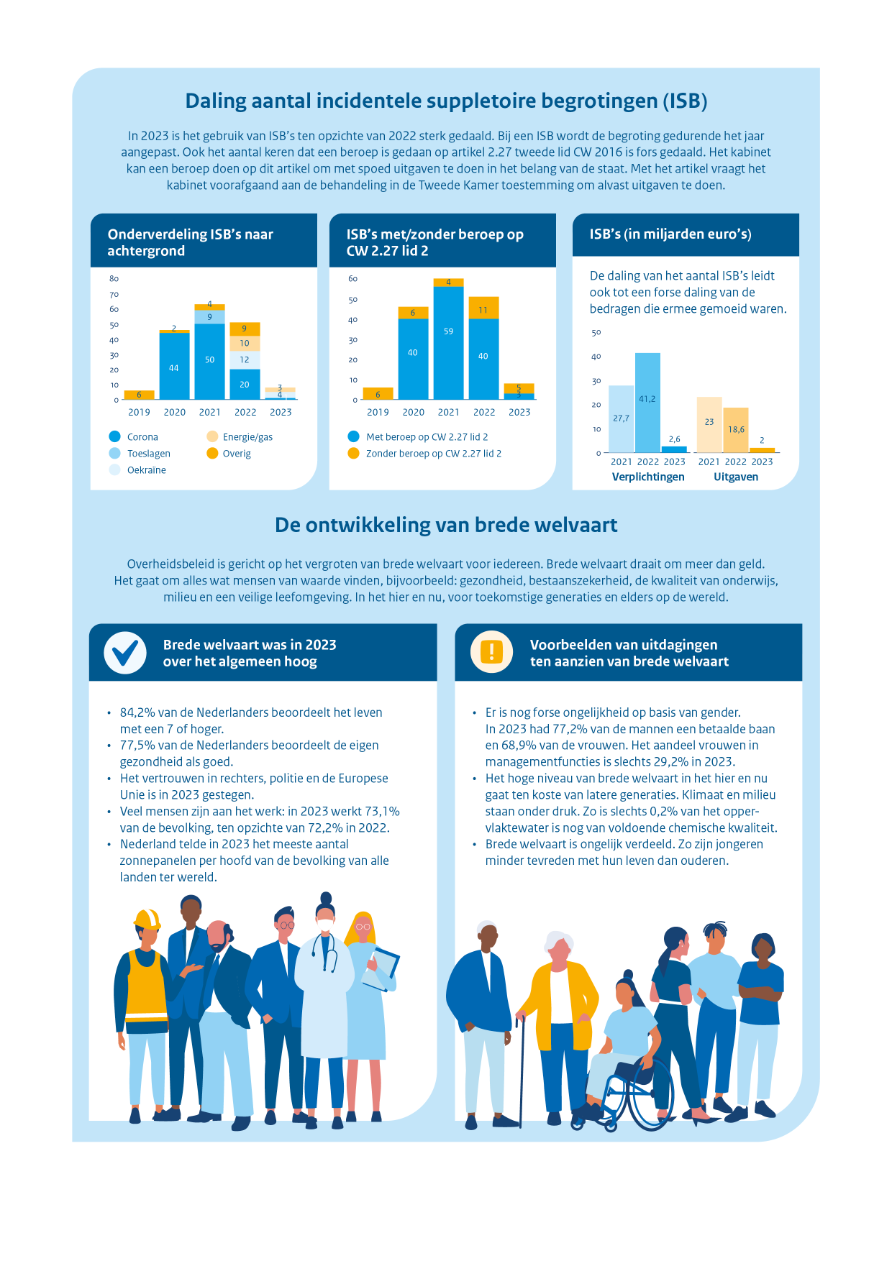

De Tweede Kamer heeft het kabinet verzocht om in de verantwoording over het jaar 2023 aandacht te besteden aan resultaatbereik in relatie tot onderuitputting, als gevolg van bijvoorbeeld arbeidskrapte. Dit jaar is onderuitputting daarom het focusonderwerp van het Financieel Jaarverslag van het Rijk. Ook alle departementen hebben dit jaar een bijlage onderuitputting toegevoegd aan hun jaarverslagen.

Jaarlijks wordt een deel van de begrote uitgaven niet gerealiseerd; dit wordt onderuitputting genoemd. Het is gebruikelijk dat een deel van de uitgaven niet tot besteding komt in het jaar waarin de uitgaven begroot zijn. Om ondoelmatige besteding aan het eind van het jaar te voorkomen, mogen departementen een deel van deze onderuitputting meenemen naar het volgende jaar via de eindejaarsmarge. De eindejaarsmarge is bedoeld om ondoelmatige besteding van middelen aan het einde van het jaar te voorkomen door onbestede middelen (deels) naar het volgende jaar door te schuiven. Daarnaast worden gedurende het jaar kasschuiven verwerkt om uitgaven in een realistischer bestedingsritme te plaatsen. Ook is het relevant dat de bedragen in de begroting maxima betreffen, waar de verantwoordelijke minister autorisatie van het parlement voor vraagt. Een zekere mate van onderuitputting is om deze redenen inherent aan hoe we de begroting hebben ingericht.

Omvang van de onderuitputtingDe mate waarin onderuitputting momenteel optreedt, is echter uitzonderlijk. Voor 2023 komt de totale onderuitputting uit op 7,2 miljard euro. De totale onderuitputting laat een stijgende trend zien. Ten opzichte van 2022 is de onderuitputting 1 miljard euro hoger en ten opzichte van 2021 is de onderuitputting in 2023 2,4 miljard euro hoger.7Een substantieel deel van de groei in onderuitputting treedt op bij de investeringsbudgetten. Het gaat om 2,8 miljard euro, bijna 40% van de totale onderuitputting in 2023. Dit is tevens een ruime verdubbeling van de onderuitputting in 2022. Daarnaast valt op dat de onderuitputting zich veel heeft voorgedaan bij uitgaven die gerelateerd zijn aan politiek of bestuurlijk complexe dossiers, zoals Toeslagen Herstel, Groningen en de aanpak van de stikstofcrisis.

Figuur 2.1.1 Onderuitputting per jaar (in miljoenen euro), periode 2017-2023

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|

Onderuitputting als percentage van de netto Ontwerpbegroting | ‒ 1,1% | ‒ 2,6% | ‒ 1,3% | ‒ 1,6% | ‒ 3,1% | ‒ 3,7% | ‒ 3,8% |

Verder is er in 2023 voor 5,8 miljard euro aan middelen vanuit 2023 naar latere jaren geschoven om de budgetten in een realistischer bestedingsritme te zetten. Samen met de gerealiseerde onderuitputting van 7,2 miljard euro telt dit op tot een totaal van 13 miljard euro dat in 2023 niet is uitgegeven. Het is de afgelopen jaren steeds lastiger gebleken om al het begrote geld uit te geven in het verwachte jaar. Dit laat zien dat de overheid tegen restricties aan loopt, onder andere in de uitvoeringskracht.

Met de stijgende trend in de hoogte van de onderuitputting werd in de begroting van 2023 al rekening gehouden. In 2023 is in totaal 4,3 miljard euro aan in=uittaakstelling ingeboekt. Daarbovenop is in 2023 voor 2,1 miljard euro aan aanvullende onderuitputting geboekt. Het totaal van 6,4 miljard euro is gedurende het begrotingsjaar ingevuld. Bij de Miljoenennota is 255 miljoen euro ingevuld, bij de Najaarsnota 5,6 miljard euro en het restant van afgerond 0,5 miljard euro bij het FJR. De totale gerealiseerde onderuitputting van 7,2 miljard euro ligt dicht bij de totale vooraf ingeboekte onderuitputting van 6,4 miljard euro. Dit laat zien dat de inschatting van onderuitputting redelijk accuraat is geweest. Het inboeken van aanvullende onderuitputting heeft echter niet de voorkeur. Het is beter om budgetten op de departementale begrotingen in een realistisch bestedingsritme te plaatsen of onderuitputting met concrete maatregelen in de begroting te zetten.

in miljoenen euro, + is saldobelastend | 2023 |

|---|---|

In=uittaakstelling | ‒ 4.318 |

Aanvullende onderuitputting | ‒ 2.100 |

Totaal in te vullen | ‒ 6.418 |

Ingevuld bij Miljoenennota 2024 | 255 |

Ingevuld bij Najaarsnota 2023 | 5.617 |

Ingevuld bij Financieel Jaarverslag 2023 | 547 |

Totaal ingevuld | 6.418 |

Gerealiseerde onderuitputting | ‒ 7.207 |

Kasschuiven | ‒ 5.780 |

Totaal (gerealiseerde onderuitputting + kasschuiven) | ‒ 12.987 |

Onderuitputting per departementTabel 2.1.3 geeft de onderuitputting per departement weer. Een uitgebreide toelichting op de onderuitputting per begroting in relatie tot het resultaatbereik is opgenomen in de bijlage Onderuitputting bij de departementale jaarverslagen.

In 2023 hebben het ministerie van Defensie (835 miljoen euro), het ministerie van Financiën (769 miljoen euro), het ministerie van Infrastructuur en Waterstaat (inclusief het Deltafonds en Mobiliteitsfonds) (744 miljoen euro) en het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (717 miljoen euro) veel onderuitputting op de begroting. Op de Aanvullende Post vindt in totaal de meeste onderuitputting plaats (1,3 miljard euro). Het betreft reserveringen voor beleidsdoelen die departementen niet meer opvragen voor concrete beleidsvoorstellen. Van de totale 1,3 miljard euro wordt 622 miljoen euro meegenomen naar volgend jaar, omdat de verwachting is dat de departementen deze middelen nog zullen opvragen. Het gaat ook hier voor een aanzienlijk deel om investeringsmiddelen en reserveringen voor politiek, bestuurlijk complexe dossiers als Groningen en de stikstofcrisis.

Oorzaken onderuitputtingBij het ministerie van Defensie (inclusief het Defensiematerieelfonds), het ministerie van Infrastructuur en Waterstaat (inclusief het Deltafonds en Mobiliteitsfonds) en het ministerie van Economische Zaken en Klimaat bestaat de totale onderuitputting met name uit niet-bestede investeringsbudgetten. Bij het Defensiematerieelfonds heeft de krappe arbeids- en defensiemarkt ervoor gezorgd dat investeringen onder druk komen te staan. Ook bij de onderuitputting op het Deltafonds en het Mobiliteitsfonds hebben arbeidstekorten in meerdere gevallen een rol gespeeld. Bij het Klimaatfonds en Nationaal Groeifonds is er ook sprake van hoge onderuitputting, die onder andere is te verklaren door vertraging in de uitvoering. Voor de investeringsbudgetten geldt de veronderstelling dat de middelen op termijn wel tot besteding komen. Voor deze budgetten mogen de niet-bestede middelen ongelimiteerd meegenomen worden naar het volgende jaar.

De cijfers over onderuitputting laten zien dat de forse ambities, in combinatie met de krappe arbeidsmarkt, het lastig hebben gemaakt om alle beleidsdoelen tegelijkertijd te realiseren. Uit de bijlages Onderuitputting bij de departementale jaarverslagen wordt duidelijk dat op elke begroting sprake is van vertraging in het realiseren van een of meerdere beleidsdoelen. De krappe arbeidsmarkt heeft een rol gespeeld bij vertraging in investeringen en ervoor gezorgd dat ministeries moeite hadden met het invullen van vacatures. Bij veel ministeries is er, om wisselende redenen, sprake van minder subsidie- en opdrachtaanvragen dan verwacht. Verder hebben voordelige koersverschillen op enkele begrotingen gezorgd voor meevallende valuta-uitgaven.

(In miljoenen euro, - is onderschrijding) | Rijksbegroting, Sociale zekerheid en Zorg | Investeringen | Totaal |

|---|---|---|---|

Aanvullende Post | ‒ 1.098 | ‒ 230 | ‒ 1.328 |

Defensie (incl. DMF) | ‒ 133 | ‒ 702 | ‒ 835 |

Financiën (excl. Nationale Schuld) | ‒ 769 | 0 | ‒ 769 |

Infrastructuur en Waterstaat (incl. DF en MF) | ‒ 32 | ‒ 711 | ‒ 744 |

Binnenlandse Zaken en Koninkrijksrelaties | ‒ 713 | ‒ 4 | ‒ 717 |

Economische Zaken en Klimaat (incl. NGF) | 166 | ‒ 869 | ‒ 704 |

Landbouw, Natuur en Voedselkwaliteit (incl. DGF) | ‒ 467 | ‒ 203 | ‒ 670 |

Onderwijs, Cultuur en Wetenschap | ‒ 495 | ‒ 104 | ‒ 599 |

Zorg | ‒ 427 | ‒ 5 | ‒ 432 |

Justitie en Veiligheid | ‒ 286 | 0 | ‒ 286 |

Sociale Zekerheid | ‒ 218 | 0 | ‒ 218 |

Buitenlandse Zaken (incl. BHOS en EU-afdrachten) | ‒ 41 | 0 | ‒ 41 |

Algemene Zaken en De Koning | ‒ 2 | 0 | ‒ 2 |

Nationale Schuld | 0 | 0 | 0 |

Gemeentefonds en Provinciefonds (incl. accres) | 136 | 0 | 136 |

Totaal | ‒ 4.378 | ‒ 2.829 | ‒ 7.207 |

Invulling in=uittaakstelling en aanvullende onderuitputting

De in=uittaakstelling is de tegenhanger van de eindejaarsmarge. Om te voorkomen dat het uitgavenplafond wordt overschreden door de jaarlijkse uitkering van de eindejaarsmarge, wordt tegelijkertijd een even grote taakstelling ingeboekt, de zogenoemde in=uittaakstelling. Hierdoor levert het doorschuiven via de eindejaarsmarge dus geen extra middelen op in het jaar waarnaar wordt doorgeschoven. De in=uittaakstelling kent geen concrete invulling, maar wordt gaandeweg het jaar ingevuld. De invulling kan bestaan uit onderuitputting of andere meevallers op generale dossiers.

De uitgaven onder het deelplafond Rijksbegroting zijn hoger uitgekomen dan geraamd in de Miljoenennota 2023. Omdat het plafond Rijksbegroting sinds de Miljoenennota 2023 omhoog is bijgesteld, is er wel onderschrijding opgetreden van 1,4 miljard euro. Tabel 2.1.4 toont een uitsplitsing van de ontwikkelingen onder het deelplafond Rijksbegroting.

in miljoenen euro (- is onderschrijding) | 2023 | |

1 | Uitgavenplafond bij Miljoenennota 2023 | 162.909 |

Aanpassingen van het uitgavenplafond naar aanleiding van: | ||

2 | Overboekingen met Sociale Zekerheid, Zorg en Investeringen | 746 |

3 | Loon- en prijsontwikkeling | 1.449 |

4 | Extra LPO-uitkering | 325 |

5 | Oekraïne plafondcorrecties | 907 |

6 | Bijstelling energiepakket en gasbaten 2023 | ‒ 743 |

7 | Norg Akkoord | ‒ 1.515 |

8 | Bijstelling dividend EBN | 381 |

9 | Bijstelling ontvangsten Mijnbouwwet | ‒ 1.713 |

10 | Koopkrachtpakket augustus | 58 |

11 | Grondbank | ‒ 190 |

12 | Overige plafondcorrecties | 68 |

13 | Uitgavenplafond bij Financieel Jaarverslag Rijk 2023 (= 1 t/m 12) | 162.682 |

14 | Reguliere uitgaven bij Miljoenennota 2023 | 161.484 |

Uitgavenmutaties met aanpassing van het uitgavenplafond: | ||

15 | Totaal aanpassingen uitgavenplafond | ‒ 227 |

Uitgavenmutaties met beslag op de budgettaire ruimte: | ||

16 | HGIS | 95 |

17 | EU-afdrachten | ‒ 653 |

18 | Rente | 1.057 |

19 | Dividenden | ‒ 149 |

20 | Accres Gemeentefonds, Provinciefonds en BCF | ‒ 7 |

21 | Meevaller BCF | ‒ 248 |

22 | Meevaller SDE | ‒ 1.294 |

23 | Maatregelen energiepakket | 11.364 |

24 | Raming Schade en herstel Groningen | 403 |

25 | Vrijval TEM | ‒ 57 |

26 | WarmtelinQ | ‒ 427 |

27 | Asiel | 1.119 |

28 | Spreidingswet | 235 |

29 | Afpakken en boetes | 278 |

30 | Diversen JenV (Efficiency taakstelling JenV en bewaken en beveiligen) | ‒ 14 |

31 | Toeslagen | 299 |

32 | TenneT | ‒ 220 |

33 | Rente ontvangsten belasting- en invorderingsrente en studiefinanciering | ‒ 36 |

34 | Jeugdbescherming | 43 |

35 | LPO-tranche 2023 en volgende primair onderwijs en voortgezet onderwijs en LPO-transitiefonds | ‒ 73 |

36 | Onbenutte eindejaarsmarge OCW | ‒ 117 |

37 | SLIM-regeling | ‒ 147 |

38 | Huurtoeslag | ‒ 232 |

39 | Pallas | 16 |

40 | Update VWS-begroting | ‒ 273 |

41 | Kasschuiven | ‒ 2.008 |

42 | Onderuitputting | ‒ 4.367 |

43 | Eindejaarsmarge | 2.960 |

44 | In=uit-taakstelling | ‒ 2.897 |

45 | Invulling in=uit-taakstelling en aanvullende onderuitputting | 5.029 |

46 | Diversen | ‒ 117 |

47 | Reguliere uitgaven bij Financieel Jaarverslag Rijk 2023 (= 16 t/m 46) | 170.820 |

48 | Over/onderschrijding uitgavenplafond bij Miljoenennota 2023 (= 14-1) | ‒ 1.425 |

49 | Over/onderschrijding uitgavenplafond bij Financieel Jaarverslag Rijk 2023 (= 47-13) | 8.137 |

50 | Uitgavenniveau corona bij Financieel Jaarverslag Rijk 2023 | 2.679 |

51 | Totale uitgaven bij Financieel Jaarverslag Rijk 2023 (= 47 + 50) | 173.499 |

Uitgavenmutaties met aanpassing van het uitgavenplafond

2. Overboekingen met Sociale Zekerheid, Zorg en Investeringen

Het uitgavenplafond Rijksbegroting werd bij de Voorjaarsnota 2023 met 458 miljoen euro, bij de Miljoenennota 2023 met 265 miljoen euro en in dit FJR met 30 miljoen euro opwaarts bijgesteld voor overboekingen met de deelplafonds Sociale Zekerheid, Zorg en Investeringen.

3. Loon- en prijsontwikkeling

De budgetten onder het deelplafond Rijksbegroting worden ieder jaar bijgesteld op basis van de loon- en prijsontwikkeling die het CPB raamt. Dit gebeurt volgens reguliere systematiek bij de Voorjaarsnota.

4. Extra LPO-uitkering

De eenmalige extra prijsbijstelling komt voort uit de toezegging uit de Najaarsnota 2022 om extra prijsbijstelling uit te keren om de (semi-)collectieve sector structureel extra te compenseren voor de hoge inflatie in 2022.

5. Oekraïne plafondcorrecties

In 2023 hebben de ministers van Buitenlandse Zaken (BZ) en Buitenlandse Handel en Ontwikkelingssamenwerking (BHOS) met drie pakketten steun verleend aan Oekraïne. Nederland heeft onder andere steun geboden op het gebied van ontmijning, landbouw, waarheidsvinding en gerechtigheid (accountability) en gezondheidszorg. Ook heeft Nederland bijdrages verleend aan steunprogramma’s van verschillende internationale financiële instellingen, zoals de Wereldbank en de European Bank for Reconstruction and Development (EBRD).

6. Bijstelling energiepakket en gasbaten 2023

Om rust in het begrotingsproces te brengen is bij de Voorjaarsnota 2023 besloten om op basis van het Centraal Economisch Plan (CEP) 2023 de precieze dekkingsopgave voor het energiepakket voor 2023 vast te zetten. Dit betekent dat budgettaire gevolgen van verdere prijsontwikkeling gedurende het jaar ten laste of ten gunste van het saldo van 2023 komen. Hiervoor wordt het uitgavenplafond gecorrigeerd. Ook wordt de ontwikkeling van de gasbaten in 2023 als plafondcorrectie meegenomen, omdat deze ook afhankelijk is van de gasprijs.

7. Norg Akkoord

Aan de hand van de in arbitrage vastgestelde berekeningswijze wordt na afloop van elk gasjaar berekend wat de vergoeding is die de overheid dat jaar moet betalen voor de gewijzigde inzet van de gasberging in Norg.

8. Bijstelling dividend EBN

Als gevolg van de ingevoerde solidariteitsbijdrage is het dividend van EBN lager. Hiervoor is het plafond gecorrigeerd.

9. Bijstelling ontvangsten Mijnbouwwet

Als gevolg van vertraagde ontvangsten uit 2022 die in 2023 zijn ontvangen, is het plafond hiervoor in 2023 gecorrigeerd.

10. Koopkrachtpakket augustusIn paragraaf 2.2.1 van de Miljoenennota 2024 wordt dit pakket toegelicht.

11. GrondbankDeze middelen zijn bedoeld voor de aankoop van gronden, als onderdeel van de Transitie Landelijk Gebied. In 2023 is hiermee geen grond aangekocht. Met deze mutatie wordt 100 miljoen euro overgeheveld naar 2024 en 90 miljoen euro komt niet tot besteding.

12. Overige plafondcorrecties

Deze post bevat alle overige mutaties waarvoor het plafond van de Rijksbegroting is gecorrigeerd. Dit zijn onder andere de budgettaire effecten van de amendementen die zijn aangenomen bij de begrotingsbehandelingen en de behandeling van de Prinsjesdag ISB. Voor deze kasschuiven op de begrotingen van SZW en BHOS wordt het uitgavenplafond bij de Najaarsnota 2023 gecorrigeerd.

Uitgavenmutaties met beslag op de budgettaire ruimte

16. Homogene groep internationale samenwerking (HGIS)

Conform de reguliere systematiek is het budget voor Official Development Assistance (ODA) van de HGIS bijgesteld op basis van de verwachte volumeontwikkeling van het bni uit de meest recente CPB-raming (MEV). Deze positieve bijstelling leidt tot een verhoging van de BHOS-begroting, maar leidt tot een generale tegenvaller van 95 miljoen euro in 2023.

17. EU-afdrachten

Dit betreft het saldo van alle uitgaven- en ontvangstenmutaties die op de EU-afdrachten hebben plaatsgevonden in 2023. Bij de Voorjaarsnota 2023 is de raming van de EU-afdrachten naar beneden bijgesteld. Deze bijstelling werd veroorzaakt door onder andere de afrekening van de vijfde aanvullende begroting van 2022 en een actualisatie van de korting die Nederland ontvangt op de bni-afdracht. Bij de Miljoenennota 2023 is onder andere de lenteraming van de Europese Commissie verwerkt. Bij de Najaarsnota 2023 zijn de EU-afdrachten naar beneden bijgesteld door de verwerking van de vierde aanvullende begroting van de Europese Commissie, waarin onderuitputting op de cohesiefondsen werd verwerkt. Tot slot zijn bij de Slotwet de realisaties verwerkt. De EU-afdrachtenraming is hierbij naar boven bijgesteld, omdat de lagere afdrachten uit de Najaarsnota neerslaan in 2023 in plaats van 2024. Een uitgebreide toelichting van alle onderliggende mutaties is te vinden in het jaarverslag van het Ministerie van Buitenlandse Zaken.

18. Rente

In de CEP-raming van het CPB zijn de rentestanden bij de Voorjaarsnota 2023 meerjarig opwaarts bijgesteld ten opzichte van de standen die in de Miljoenennota verwerkt zijn. In combinatie met de wijzigingen in het kassaldo leidt dit tot een meerjarige tegenvaller die oploopt tot 7,4 miljard euro in 2028. Volgens de begrotingsregels worden macro-economische uitgavenmutaties na de kabinetsperiode niet betrokken in de besluitvorming. Daarmee is de oploop in de rente na de kabinetsperiode geen onderdeel van de besluitvorming. De structurele dekkingsopgave als gevolg van de opgelopen rente-uitgaven is 2,5 miljard euro. De mutaties op de rente van de vlottende schuld zijn sterk afhankelijk van de rente en het kassaldo op de korte termijn. Deze mutaties worden vanaf 2025 niet betrokken bij de dekkingsopgave.

19. Dividenden

De dividendraming wordt aangepast aan de meest recente informatie over het verwachte dividend van de staatsdeelnemingen, als gevolg van de huidige marktomstandigheden.

20. Accres Gemeentefonds, Provinciefonds en BCF

Deze post bevat het accres voor het Gemeentefonds en Provinciefonds en de mutaties als gevolg van de voorlopige afrekening van het btw-compensatiefonds (BCF) voor 2023.

21. Meevaller BCF

De bijdrage aan gemeenten is lager uitgevallen, omdat gemeenten minder btw hebben gedeclareerd dan geraamd. Het is op voorhand niet exact vast te stellen hoeveel btw gemeenten declareren, dit betreft altijd een schatting.

22. Meevaller SDE

Als gevolg van hogere energieprijzen worden de SDE-uitgaven naar beneden bijgesteld (5 miljard euro in de periode 2023-2025). De subsidieregeling vergoedt namelijk de onrendabele top van projecten, en deze wordt kleiner bij hogere energieprijzen waardoor de subsidie-uitgaven lager zullen zijn. In 2023 betreft dit een meevaller van 1,3 miljard euro.

23. Maatregelen energiepakket

Bij de Voorjaarsnota 2023 is het energiepakket op basis van het CEP 2023 herijkt. Deze herijking resulteerde in een resterende dekkingsopgave. Deze opgave is bij de Voorjaarsnota 2023 gedekt aan de uitgavenkant met de meevaller uit de SDE. Het energiepakket bestaat uit de gasbaten, het tijdelijk prijsplafond voor kleinverbruikers, het prijsplafond Caribisch Nederland, de tegemoetkoming energiekosten (TEK), de tijdelijke tegemoetkoming blokaansluitingen en de uitvoeringskosten voor deze maatregelen.

24. Raming Schade en herstel Groningen

Jaarlijks wordt bij de Voorjaarsnota de schade- en versterkingsraming bijgesteld op basis van nieuwe inzichten en wordt het nieuwe begrotingsjaar toegevoegd.

25. Vrijval TEM

Het Hof van Justitie heeft in de Landen en Gebieden Overzee (LGO)-zaak bepaald dat Nederland een bedrag van 17 miljoen euro verschuldigd is, wat is gedekt vanuit de Traditionele Eigen Middelen (TEM) reservering op de Aanvullende Post. Hiervoor is 34 miljoen euro geraamd, waarvan 17 miljoen euro bij de Miljoenennota 2024 vrijvalt. Daarnaast valt 40 miljoen euro bij de Miljoenennota 2024 vrij op de Aanvullende Post als gevolg van de lager uitgevallen nabetaling over de invoer van Lage Waarde Textiel en Schoenen (LWTS).

26. WarmtelinQ

Bij de Miljoenennota 2023 is 427 miljoen euro in 2023 overgeheveld van de Aanvullende Post naar de EZK-begroting voor WarmtelinQ. Deze middelen zijn echter pas benodigd in latere jaren, daarom wordt 427 miljoen euro in 2023 doorgeschoven naar latere jaren.

27. Asiel

Bij de Voorjaarsnota 2023 volgde uit de Meerjaren Productie Prognose (MPP) een hogere asielinstroom dan waar in de begroting rekening mee gehouden was. Een hogere geraamde asielinstroom heeft consequenties voor onder andere het Centraal Orgaan opvang Asielzoekers (COA), de Immigratie- en Naturalisatiedienst (IND) en Nidos (voor alleenstaande minderjarige vluchtelingen), omdat er meer opvang nodig is en meer asielaanvragen behandeld moeten worden. Voor de budgettaire verwerking is het medio-scenario uit de MPP als uitgangspunt gehanteerd. Dit heeft geleid tot budgettaire bijstellingen voor de periode 2023 tot en met 2026, waarbij vanwege de onzekerheid in de asielprognose in 2026 uitgegaan is van het uitgavenniveau in 2025. Conform de reguliere systematiek is een deel van de kosten van eerstejaars asielopvang gefinancierd uit het ODA-budget van de BHOS-begroting.

28. Spreidingswet

In afwachting van parlementaire goedkeuring voor de Spreidingswet is bij de Voorjaarsnota 2023 structureel budget voor de uitvoering en voor de bonussystematiek op de Aanvullende Post gereserveerd.

29. Afpakken en boetes

Bij de Voorjaarsnota 2023 was een tegenvaller op de boeteontvangsten voorzien van circa 151 miljoen euro, als gevolg van het uitvallen van flitspalen en trajectcontroles wegens onderhoudswerkzaamheden en door na-ijlende corona-effecten in de ramingsmethodiek. Bij de Najaarsnota 2023 bleek de mobiliteit te zijn aangetrokken en was er sprake van een meevaller van 157,5 miljoen euro. Bij afpakken deed zich door het uitblijven van grote transacties en schikkingen bij de Najaarsnota 2023 een tegenvaller voor van circa 284 miljoen euro.

30. Diversen JenV (Efficiencytaakstelling JenV en bewaken en beveiligen)

In verband met de rijksbrede dekkingsopgave is er door JenV een taakstelling op de apparaatsuitgaven ingeboekt. De efficiencytaakstelling is circa 28 miljoen euro in 2023. Het stelsel Bewaken en Beveiligen is een instrument in het beschermen van de democratische rechtsstaat en in de strijd tegen (georganiseerde) criminaliteit. Voor het versterken van de capaciteit en doorontwikkeling van het stelsel heeft het kabinet structureel aanvullende middelen beschikbaar gesteld bij de Voorjaarsnota 2023. Voor 2023 was dit 14 miljoen euro.

31. Toeslagen

Op basis van de actuele inzichten over de realisatie en voortgang van de Hersteloperatie Toeslagen wordt het totaal meerjarig beschikbare budget op de FIN-begroting IX naar boven bijgesteld met 299 miljoen euro in 2023.

32. TenneT

Na validatie door een extern adviseur is de kapitaalinjectie 2023 voor TenneT naar beneden bijgesteld (220 miljoen euro) bij de Miljoenennota 2024. Deze bijstelling is het gevolg van de toekenning van financieringsvoordelen van TenneT Holding aan TenneT Nederland. Daarmee is de kapitaalbehoefte voor de Nederlandse activiteiten in 2023 lager dan eerder geraamd. In 2024 is de geraamde terugbetaling van de kapitaalinjectie navenant neerwaarts bijgesteld.

33. Rente ontvangsten belasting- en invorderingsrente en studiefinanciering

De raming van de belasting- en invorderingsrente (BIR) is meerjarig herijkt, mede als gevolg van de doorwerking van renteverhogingen door de ECB op de belasting- en invorderingsrente. De BIR-rentepercentages worden daarnaast aangepast. Het nettoresultaat van hogere uitgaven en hogere ontvangsten draagt het ministerie van Financiën bij aan het generale beeld. Wegens een hogere rente zijn de renteontvangsten omhoog bijgesteld. Hierdoor is er een structurele meevaller ontstaan op de rente-onvangsten van de studiefinanciering. In het jaar 2023 was dit een meevaller van 8 miljoen. Structureel leidt dit tot een meevaller van 246 miljoen euro.

34. Jeugdbescherming

Bij de Voorjaarsnota 2023 heeft het kabinet structureel aanvullende middelen beschikbaar gesteld voor jeugdbescherming. Voor 2023 was dit 43 miljoen euro.

35. LPO-tranche 2023 en volgende primair onderwijs en voortgezet onderwijs en LPO-transitiefondsEen deel van de ontvangen loon- en prijsbijstelling op artikel 1 en 3 (Primair- en voortgezet onderwijs) wordt ingezet om te voldoen aan de rijksbrede dekkingsopgave. LNV heeft in 2023 2 miljoen euro bijgedragen aan de dekkingsopgave voor de rentetegenvaller. Dit budget is afkomstig van de loon-en prijsbijstelling van het Transitiefonds.

36. Onbenutte eindejaarsmarge OCWOCW heeft in het voorjaar 117 miljoen euro van de eindejaarsmarge ingezet als onderdeel van de rijksbrede dekkingsopgave.

37. SLIM-regelingDe scholingssubsidie STAP, die in 2024 wordt stopgezet, is in 2023 conform motie-Van der Lee c.s. gerichter vormgegeven. Hierdoor valt in 2023 een bedrag vrij van 147 miljoen euro bij de Miljoenennota 2024. Van dit bedrag wordt 73,5 miljoen euro aangewend om het budget voor de scholingssubsidie SLIM incidenteel te verhogen van 2024 tot en met 2027. Hiermee wordt (eveneens volgens motie-Van der Lee c.s) individuele scholing beschikbaar gesteld.

38. Huurtoeslag

De huurtoeslag-raming is bijgesteld op basis van de raming van het CPB. De betreft onder andere de gevolgen van beleidsbeslissingen in de huurtoeslag hervorming, afspraken met woningcorporaties over de hoogte van huren en het afgenomen aantal huurtoeslagontvangers.

39. PallasDe resterende dekking voor de publieke investering in Pallas is gevonden in de groeiruimte Zvw. Deze is overgeheveld van plafond Zorg naar plafond Rijksbegroting.

40. Update VWS-begrotingBij de Voorjaarsnota 2023 is er 96 miljoen euro aan onderuitputting structureel ingeboekt op de VWS-begroting. Bij de Miljoenennota waren er in 2023 lagere uitgaven bij diverse beleidsprogramma's van VWS (-176 miljoen euro), waaronder de versterking van de basiszorg (-17 miljoen euro) en bij ZonMw (-45,5 miljoen euro).

41. Kasschuiven

Sinds de Miljoenennota 2023 is een aantal kasschuiven verwerkt. Per saldo is er 2 miljard euro uit 2023 geschoven naar latere jaren.

42. Onderuitputting

De totale onderuitputting over alle deelplafonds bedraagt 7,2 miljard euro. Van dit bedrag is 4,4 miljard euro onderuitputting op het deelplafond Rijksbegroting. Een uitgebreidere toelichting bij de totale onderuitputting is te vinden in paragraaf 2.1.1.

43. Eindejaarsmarge

Bij de Voorjaarsnota 2023 is de eindejaarsmarge ten hoogte van 2,96 miljard euro op het deelplafond Rijksbegroting geboekt. De eindejaarsmarge is bedoeld om ondoelmatige besteding van middelen aan het einde van het jaar te voorkomen door onbestede middelen naar het volgende jaar door te schuiven. Hiervoor geldt een maximum van 1,0% van de bruto uitgaven onder het deelplafond Rijksbegroting.

44. In=uit-taakstellingBij de Voorjaarsnota 2023 is de reguliere in=uit-taakstelling ten hoogte van 2,897 miljard euro op deelplafond Rijksbegroting ingeboekt. De in=uit-taakstelling is de tegenhanger van de eindejaarsmarge. Om te voorkomen dat het uitgavenplafond wordt overschreden door de uitkering van de eindejaarsmarge, wordt tegelijkertijd een even grote taakstelling ingeboekt, de zogenoemde in=uit-taakstelling. De in=uit-taakstelling wordt gaandeweg het jaar ingevuld. De invulling kan bestaan uit onderuitputting of andere meevallers op generale dossiers.

45. Invullen in=uit-taakstelling en aanvullende onderuitputting

Gedurende het jaar is de in=uit-taakstelling en aanvullende onderuitputting ingevuld. Het is hierbij van belang om naar het totaal te kijken in plaats van naar de verwerking per deelplafond. De verwerking op de verschillende deelplafonds is nodig om administratieve redenen. In paragraaf 2.1.1 wordt ingegaan op de invulling van de totale in=uit-taakstelling en aanvullende onderuitputting.

46. Diversen

De post Diversen bevat het saldo van alle resterende uitgavenmutaties onder het deelplafond Rijksbegroting.

(in miljoenen euro, min is onderschrijding) | 2023 | |

|---|---|---|

1 | Uitgavenplafond bij Miljoenennota 2023 | 96.231 |

Aanpassingen van het uitgavenplafond naar aanleiding van: | ||

2 | Koopkrachtpakket: verhoging kindgebonden budget | 82 |

3 | Maatregel: lage-inkomensvoordeel | 211 |

4 | Overboekingen met andere uitgavenplafonds | ‒ 108 |

5 | Niet-beleidsmatige mutaties WW en bijstand | ‒ 321 |

6 | Nominale ontwikkeling | 495 |

7 | Overige plafondcorrecties | ‒ 79 |

8 | Uitgavenplafond bij FJR 2023 (= 1 t/m 7) | 96.509 |

9 | Reguliere uitgaven bij Miljoenennota 2023 | 99.655 |

Uitgavenmutaties met aanpassing van het uitgavenplafond: | ||

Totaal aanpassingen uitgavenplafond | 279 | |

Uitgavenmutaties met beslag op de budgettaire ruimte: | ||

10 | Transitievergoeding | 96 |

11 | Macrobudget Participatiewet | 67 |

12 | Meersporenbeleid slavernijverleden | 50 |

13 | Algemene Kinderbijslagwet | 44 |

14 | Lage-inkomensvoordeel | ‒ 41 |

15 | WAO | ‒ 59 |

16 | Kinderopvangtoeslag | ‒ 158 |

17 | Kindgebonden budget | ‒ 133 |

18 | Wajong | ‒ 124 |

19 | Verlofregelingen | ‒ 190 |

20 | AOW | ‒ 315 |

21 | Wet werk en inkomen naar arbeidsvermogen | ‒ 373 |

22 | Eindejaarsmarge uitgavenplafond | 6 |

23 | Vaststellen in=uittaakstelling | ‒ 6 |

24 | Invullen in=uittaakstelling | 6 |

25 | Onderuitputting op uitgavenplafond | ‒ 38 |

26 | Diversen | ‒ 143 |

27 | Reguliere uitgaven bij FJR 2023 (= 9 t/m 26) | 98.624 |

28 | Over/onderschrijding uitgavenplafond bij MJN 2023 (= 9-1) | 3.425 |

29 | Over/onderschrijding uitgavenplafond bij FJR 2023 (= 27-8) | 2.115 |

30 | Uitgavenniveau corona bij FJR 2023 | ‒ 637 |

31 | Totale uitgaven bij FJR 2023 (= 27+30) | 97.987 |

Uitgavenmutaties met aanpassing van het uitgavenplafond

2. Koopkrachtpakket: verhoging kindgebonden budget

Tijdens de koopkrachtbesluitvorming in 2023 heeft het kabinet besloten het kindgebonden budget structureel te verhogen vanaf 2024. Vanwege de voorschotsystematiek is het bedrag voor januari 2024 al in december 2023 uitgekeerd. De dekking van deze maatregel is gevonden aan de inkomstenkant van de Rijksbegroting. Daarom wordt het uitgavenplafond voor deze maatregel gecorrigeerd.

3. Maatregel: lage-inkomensvoordeel

Het lage-inkomensvoordeel (LIV) neemt eenmalig toe als gevolg van de verhoging over het jaar 2022 (met terugwerkende kracht) met 211 miljoen euro. Deze wordt immer achteraf betaald, de uitgaven vallen dus in 2023. Deze eenmalige verhoging komt voort uit de in de Miljoenennota aangekondigde lastenverlichting voor het mkb en daarom wordt het uitgavenplafond voor deze verhoging gecorrigeerd.

4. Overboekingen met andere uitgavenplafonds

Overboekingen met andere plafonds leiden tot een neerwaartse bijstelling van de uitgaven onder het plafond Sociale Zekerheid van 108 miljoen euro. Dit betrof hoofdzakelijk overboekingen met het plafond Rijksbegroting.

5. Niet-beleidsmatige mutaties WW en bijstand

In de begrotingsregels is vastgelegd dat het uitgavenplafond Sociale Zekerheid wordt aangepast voor niet-beleidsmatige uitgavenmutaties in de Werkloosheidswet (WW) en bijstand. Hierdoor hebben deze mutaties geen invloed op de ruimte onder het uitgavenplafond Sociale Zekerheid. De uitgaven aan de WW en bijstand zijn ten opzichte van de Miljoenennota 2023 met 321 miljoen euro naar beneden bijgesteld. Dit komt met name doordat het werkloosheidsniveau in 2023 lager uitviel dan eerder werd verondersteld.

6. Nominale ontwikkeling

De raming van de nominale ontwikkeling (verwachte indexatie van de socialezekerheidsuitkeringen op basis van loon- en prijsontwikkeling) is geactualiseerd aan de hand van de macro-economische ramingen van het CPB uit 2023. De nominale ontwikkeling voor 2023 is hoger uitgevallen ten opzichte van de Miljoenennota 2023 doordat zowel de contractloonontwikkeling als de groei van het wettelijk minimumloon (WML) groter waren dan eerder verwacht. Ook de beleidsmatige extra verhoging van het WML per 1 januari 2023 heeft hieraan bijgedragen. Conform de rijksbrede begrotingsregels wordt het uitgavenplafond voor deze mutaties aangepast.

7. Overige plafondcorrecties

De maximum uurprijzen in de kinderopvangtoeslag (KOT) zijn per 2024 verhoogd. Doordat het voorschot van de KOT voor januari 2024 reeds in december 2023 aan de ouders is uitbetaald, zijn er in 2023 hogere uitgaven.

Meerdere grote ondernemingen zijn afgelopen jaar eigenrisicodrager geworden voor de Ziektewet (ZW), waardoor de ZW-uitgaven afnemen. Hiervoor wordt het uitgavenplafond Sociale Zekerheid gecorrigeerd. Tegelijkertijd nemen de premieontvangsten voor de ZW af. Ook vallen onder deze post diverse relatief kleine plafondcorrecties.

Uitgaven met beslag op de budgettaire ruimte

10. Transitievergoeding

De uitgaven zijn in 2023 hoger uitgekomen dan geraamd bij de ontwerpbegroting. Dit komt voornamelijk door een hoger aantal aanvragen dan verwacht, waarbij er ook minder aanvragen werden afgewezen dan verwacht. Verder is het aantal uitbetalingen hoger in 2023 door het eenmalig wegwerken van een deel van de voorraad.

11. Macrobudget Participatiewet

Naar aanleiding van de uitvoeringsinformatie van gemeenten over 2022 worden de uitgaven onder andere aan de Wet inkomensondersteuning oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAW) en Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte gewezen zelfstandigen (IOAZ) neerwaarts bijgesteld (19 miljoen euro). Daarnaast is de doorstroom van de WW naar de IOAW opnieuw berekend (10 miljoen euro). Dit zorgt tevens voor een neerwaartse bijstelling. De uitgaven aan de bijstand worden naar boven bijgesteld als gevolg van de hoge huisvestingstaakstelling voor statushouders in 2023 (99 miljoen euro). Een deel van de statushouders dat wordt gehuisvest in een gemeente stroomt de bijstand in en daarom zorgt de hogere huisvestingstaakstelling voor meer uitgaven.

12. Meersporenbeleid slavernijverleden

Het kabinet heeft in 2023 besloten om middelen vrij te maken voor het meersporenbeleid slavernijverleden. Het gaat hier om maatregelen op het terrein van bewustwording, betrokkenheid en doorwerking van het slavernijverleden. Het gaat om de bijdrage van SZW volgens de afgesproken verdeelsleutel. Dit is met een overboeking overgeheveld naar de begroting van BZK.

13. Algemene Kinderbijslagwet

Als gevolg van een hogere CBS-bevolkingsprognose heeft een bijstelling plaatsgevonden op de uitkeringslasten van de Algemene Kinderbijslagwet (AKW). Daarnaast is de indexatie van de AKW hoger uitgevallen in 2023. Tot slot is bij de Najaarsnota de lopende raming naar beneden bijgesteld, omdat het aantal kinderen waarvoor recht bestaat op AKW lager was dan verwacht.

14. Lage-inkomensvoordeel

Op basis van de realisaties is een meevaller van 41 miljoen euro geboekt. Een mogelijke verklaring hiervoor kan zijn dat de cao-lonen in 2022 relatief hard zijn gestegen. Dit betekent dat relatief veel werknemers buiten het uurlooncriterium van 100-125% WML vallen. Voor 2022 werd voor het uurlooncriterium namelijk uitgegaan van het WML van 1 januari 2022. Als het uurloon hard stijgt in een jaar, kan het dus zijn dat het gemiddelde uurloon van veel werknemers net boven de 125% valt.

15. WAO

De meevaller van de Wet op de arbeidsongeschiktheidsverzekering (WAO) wordt voor iets meer dan de helft veroorzaakt door een lager aantal uitkeringen en voor het overige deel door een lager dan verwachte gemiddelde uitkeringshoogte.