Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 35927 nr. 32 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 28 oktober 2021

In deze brief treft u – mede namens de Minister van Binnenlandse Zaken en Koninkrijksrelaties, de Minister voor Rechtsbescherming, de Staatssecretaris van Volksgezondheid, Welzijn en Sport en de Staatssecretaris van Financiën – Toeslagen en Douane – de schriftelijke antwoorden aan op een deel van de vragen die zijn gesteld tijdens het wetgevingsoverleg van 25 oktober 2021 over het pakket Belastingplan 2022 (Kamerstukken 35 927 t/m 35 933). De resterende vragen worden op maandag 1 november 2021 mondeling beantwoord.

De antwoorden in deze brief zijn per wetsvoorstel geclusterd. Daarnaast is een aantal vragen gesteld die niet direct betrekking hebben op de wetsvoorstellen die geagendeerd waren voor het wetgevingsoverleg. Deze vragen worden aan het einde van deze brief beantwoord, bij het kopje «Overig». Dat geldt onder andere voor de antwoorden op de vragen die zijn gesteld over het onderwerp Toeslagen en de uithuisplaatsingen door de problemen met de kinderopvangtoeslag.

De antwoorden op de vragen van de NOB (Nederlandse Orde van Belastingadviseurs) en het RB (Register Belastingadviseurs) vindt u in de bijlage.1

Inkomensbeleid

De heer Nijboer heeft gevraagd of het niet duidelijker zou zijn om inkomensbeleid te voeren met meer progressieve tariefschijven, in plaats van aanpassingen in heffingskortingen en afbouwtrajecten daarin. Het afschaffen van de afbouw van de algemene heffingskorting in combinatie met hogere tarieven in het huidige afbouwtraject maakt het inderdaad makkelijker voor belastingplichtigen om inzichtelijk te krijgen wat de consequenties zijn van veranderingen in hun inkomen. In het rapport Bouwstenen voor een beter belastingstelsel zijn hiervoor opties geschetst (Kamerstuk 32 140, nr. 71).

De heer Grinwis noemt een voorbeeld waar de marginale belastingdruk 86% bedraagt en vraagt welke verbetermogelijkheden er zijn om dit te verlagen. Het kabinet heeft deze regeerperiode de marginale druk voor vooral middeninkomens verlaagd en maatregelen genomen om de uitschieters in de marginale druk te verlagen. Bijvoorbeeld via aanpassingen in de arbeidskorting en het kindgebonden budget, en het afschaffen van de harde inkomensgrens in de huurtoeslag. Tegelijkertijd blijft de marginale druk in sommige gevallen erg hoog, zoals in het genoemde voorbeeld. De marginale druk hangt samen met de wens om inkomensondersteuning aan mensen met lage inkomens te geven en tegelijkertijd het systeem betaalbaar te houden. De marginale druk kan niet worden verlaagd zonder dat meer geld beschikbaar wordt gesteld of zonder dat het leidt tot negatieve inkomenseffecten voor mensen met lagere inkomens. Het onderzoek Marginale Druk schetst varianten om de marginale druk te verlagen. Dit onderzoek laat eveneens zien dat er geen makkelijke manieren zijn om de marginale druk te verlagen.2 Elke variant daarin gaat of gepaard met een budgettaire derving, of met negatieve inkomenseffecten voor vooral lage inkomensgroepen.

Mevrouw Inge van Dijk merkt op dat een aantal bijzondere effecten optreedt bij de maginaledrukplaatjes. Zij vraagt om een verklaring en beoordeling voor de uitschieters naar boven bij lagere inkomens van alleenstaanden en alleenverdieners met een inkomen tot € 40.000. Daarnaast vraagt zij zich af welke maatregelen de marginale druk voor deze categorieën omlaag zouden kunnen brengen. De marginale druk is inderdaad hoog bij alleenverdieners en alleenstaanden met een inkomen tot € 40.000. Dit komt door de afbouw van toeslagen, die ook samenvalt met de afbouw van de algemene heffingskorting (AHK) en het minder steile opbouwtraject van de arbeidskorting (AK). Tweeverdieners komen pas bij een huishoudinkomen boven de € 40.000 in het afbouwtraject van de AHK en zitten ook tot een hoger huishoudinkomen in het steile opbouwtraject van de AK. Bij paren bouwt bovendien het kindgebonden budget af vanaf een hoger inkomen.

Er is hier sprake van een afruil tussen inkomensondersteuning en herverdeling aan de ene kant en hoge marginale druk óf hoge kosten aan de andere kant. De marginale druk kan omlaag worden gebracht door toeslagen en heffingskortingen minder snel af te bouwen. Dit kost geld. Andersom zou het ook helpen om toeslagen en heffingskortingen in hoogte te verlagen, wat lage inkomens in de portemonnee zou raken. Indachtig deze afruil, is het kabinet van mening dat de marginale druk voor alleenverdieners en alleenstaanden binnen de perken is. Het onderzoek Marginale Druk schetst varianten om de marginale druk te verlagen. Dit onderzoek laat eveneens zien dat er geen makkelijke manieren zijn om de marginale druk te verlagen. Elke variant daarin gaat of gepaard met een budgettaire derving, of met negatieve inkomenseffecten voor vooral lage inkomensgroepen.

Mevrouw Inge van Dijk merkt daarnaast op dat de verschillen in marginale druk voor tweeverdieners tussen 2021 en 2022 alle kanten op gaan en vraagt om een toelichting hierop. De verschuiving van de hobbels in de marginale druk voor tweeverdieners bij een huishoudinkomen boven de € 55.000 heeft te maken met de kinderopvangtoeslag. Bij het overschrijden van bepaalde inkomensgrenzen gaat het vergoedingspercentage trapsgewijs omlaag. Die grenzen liggen in 2022 wat hoger dan in 2021, waardoor de hobbels verschuiven. Anders geformuleerd: soms leidt € 1.000 extra inkomen niet tot een verlaging van de kinderopvangtoeslag omdat het inkomen op dezelfde traptrede blijft, en soms is dat wel het geval, wanneer een stap omlaag gedaan wordt. De punten waarop deze stappen plaatsvinden liggen in 2022 steeds net wat hoger vanwege de jaarlijkse indexatie, waardoor op het oog vreemde verschillen ontstaan tussen 2021 en 2022.

De heer Stoffer geeft aan dat het verschil tussen een- en tweeverdieners weliswaar verkleind is met de aanpassing van de arbeidskorting en inkomensafhankelijke combinatiekorting, maar dat het resultaat toch tegenvalt. Hij vraagt waarom er niet meer gerichte maatregelen zijn genomen om het verschil te verkleinen, zoals het bevriezen van de uitbetaalbaarheid van de algemene heffingskorting. Het kabinet streeft naar een goede balans tussen doelen als een evenwichtige inkomensverdeling tussen verschillende groepen en arbeidsparticipatie. Dit is ook de reden dat het kabinet heeft gekeken naar aanpassingen in het Belastingplan en de sociale zekerheid waardoor het verschil tussen een- en tweeverdieners worden verkleind. Dit is een van de redenen dat er aanpassingen zijn gedaan in de arbeidskorting en inkomensafhankelijke combinatiekorting. Tegelijkertijd is het kabinet van mening dat er met het huidige Belastingplan een evenwichtige lastenverdeling bestaat. Het demissionaire kabinet neemt daarom ook geen verdere maatregelen op dit vlak. Wel ziet het kabinet dat er voor de komende kabinetsperiode een nieuwe afweging moet worden gemaakt omtrent de lastenverdeling tussen o.a. een- en tweeverdieners. Dit is ook de reden dat het kabinet de Commissie Draagkracht heeft ingesteld, die hiervoor ook inzicht heeft gegeven in de lastenverdeling tussen verschillende groepen en mogelijke opties om hierin te schuiven.

Mevrouw Maatoug vraagt of het geld dat is uitgetrokken voor de stijgende energierekening niet gerichter kan worden ingezet waardoor in elk geval de laagste inkomens er niet op achteruit hoeven te gaan, en of het kabinet heeft overwogen dit via de inkomstenbelasting, huurtoeslag, bijstand of kindgebonden budget te doen. Het kabinet herkent deze vraag. Zo is het ook een puzzel geweest om zo gericht mogelijk de inkomenseffecten voor lage inkomens met een groot energieverbruik te compenseren. Hierbij spelen echter een aantal moeilijkheden. Allereerst is het lastig om zowel lage inkomens als huishoudens die veel energie verbruiken te bereiken. Een vaste belastingvermindering ongeacht het energieverbruik doet relatief meer voor lage inkomens, terwijl de tarieven juist weer meer aansnijden op het verbruik. Het kabinet heeft daarom gekozen voor een combinatie hierin. Een alternatief voor een belastingvermindering per huishouden is eventueel de inkomstenbelasting. Hierbij is het echter lastig dat niet alle lage inkomens in staat zijn om een tariefsverlaging te verzilveren, en een verlaging van de inkomstenbelasting op individueel en niet op huishoudniveau neerslaat. Het kabinet heeft ook gekeken naar mogelijkheden in de sociale zekerheid. Het was echter niet mogelijk om compensatie op deze korte termijn op zo’n manier via de sociale zekerheid vorm te geven zodat lage inkomens begin volgend jaar hier een gerichte compensatie voor ontvangen. De ontwikkeling van de energieprijzen en de effecten voor sommige groepen huishoudens blijven echter onzeker. Daarom houdt het kabinet de komende periode een vinger aan de pols. Compensatie via hogere toeslagen acht het kabinet ongewenst aangezien dit de problematiek die samenhangt met toeslagen – namelijk het verschaffen van een onzekere inkomensaanvulling en daardoor het risico op terugvorderingen – vergroot. Hierdoor is het kabinet uitgekomen op de genoemde maatregelen in de energiebelasting die direct leiden tot een lagere energierekening.

Uitzondering fiscaal partnerbegrip voor toepassing IACK

Mevrouw Inge van Dijk vraagt hoe groot de «pakkans» is om misbruik van de voorgestelde maatregel met betrekking tot de uitzondering op het fiscaal partnerbegrip voor toepassing van de inkomensafhankelijke combinatiekorting (IACK) tegen te gaan. Ook vraagt mevrouw Inge van Dijk om de Kamer de komende jaren te rapporteren over het aantal aanvragen en toekenningen van de IACK. De aanpak is erop gericht om met goede communicatie het aantal onterechte aanvragen te minimaliseren en om daarnaast de aanvragen door middel van steekproeven te controleren. Naarmate er minder (onterechte) aanvragen zijn, zal de steekproef relatief vaker kunnen worden gedaan waardoor degenen die de IACK onjuist toepassen vaker kunnen worden gecontroleerd en eventueel worden gecorrigeerd. Ik kan nu niet aangeven hoe groot de pakkans zal zijn. Ik zal uw Kamer rapporteren over de aantallen aanvragen bij de aangifte inkomstenbelasting en toekenningen bij de aanslagen inkomstenbelasting van de IACK door buitenlandse belastingplichtigen uit de landenkring de komende jaren. De cijfers voor 2022 komen in 2024 beschikbaar.

Verhoging leeftijdsgrens status kind van vergunninghouder

De heer Anne Mulder vraagt hoe vaak het recht op huurtoeslag is vervallen bij ouders die geen aanvraag hebben ingediend, en hoe vaak de huurtoeslag onterecht is blijven doorlopen. Want er moet toch een probleem zijn dat we hiermee oplossen.

Zoals in de nota naar aanleiding van verslag is aangegeven, zijn dergelijke aantallen niet bekend. In de praktijk betekent het niet aanvragen van een verblijfsvergunning dat de huurtoeslag wordt stopgezet totdat de verblijfstitel is geregeld voor de minderjarige medebewoner. Deze verblijfsvergunning wordt vaak met terugwerkende kracht hersteld, waarna ook de huurtoeslag weer wordt toegekend en nabetaald tot de datum van het ingaan van de verblijfsvergunning. Het probleem dat met het voorliggende wetsvoorstel wordt opgelost ligt niet in de aantallen, maar vooral in het ontlasten van de aanvrager en de uitvoering in de voorkomende gevallen en het voorkomen van tijdelijke stopzettingen en later weer met terugwerkende kracht hervattingen van huurtoeslag, los van de exacte aantallen.

Verlengen geldigheidsduur gebruikelijkloonregeling innovatieve start-ups met een jaar

Mevrouw Maatoug vraagt naar een verklaring voor de bijgestelde raming voor de gebruikelijkloonregeling voor innovatieve start-ups. Daarnaast vraagt zij of het klopt dat slechts vier bedrijven tot nu toe gebruik hebben gemaakt van de regeling, en zo ja, waarom destijds gekozen is een regeling in te voeren waar blijkbaar geen behoefte aan was. De kosten van de gebruikelijkloonregeling voor innovatieve start-ups zijn bij invoering in 2017 geraamd op structureel € 29 miljoen per jaar. Uit nader onderzoek blijkt echter dat slechts heel beperkt gebruik wordt gemaakt van de regeling, waardoor de kosten nu worden geraamd op € 0 miljoen (afgerond op miljoenen). Op basis van een eerste inventarisatie van de gegevens uit de aangifte loonheffingen van 2019 blijkt dat slechts vier aanmerkelijkbelanghouders een gebruikelijk loon hadden gelijk aan het wettelijk minimumloon, van de circa 2.500 aanmerkelijkbelanghouders die in aanmerking kwamen voor de regeling. De regeling is in 2017 ingevoerd aangezien startende innovatieve ondernemingen met geen of weinig winst knelpunten ervoeren ten aanzien van het proces om de hoogte van het gebruikelijk loon voor aanmerkelijkbelanghouders lager vast te stellen. Met het versoepelen van de gebruikelijkloonregeling voor innovatieve start-ups werd beoogd deze bedrijven te stimuleren door een verbetering van de liquiditeitspositie. Waarom nauwelijks gebruik is of wordt gemaakt van de regeling, is onduidelijk. Dit zal aan de orde komen in de evaluatie, waarmee wel al is gestart, maar die nog niet is afgerond.

Gerichte vrijstelling thuiswerkkosten

De heer Idsinga vraagt of het forfait van € 2 gelet op fors stijgende energieprijzen en de inflatieverwachting nog steeds voldoende is. Ook mevrouw Inge van Dijk vraagt naar de hoogte van het forfait. Daarnaast vraagt de heer Idsinga of dit bedrag eerder moet worden geactualiseerd dan voor het eerst per 2023. Het kabinet heeft uw Kamer geïnformeerd over de maatregelen die het neemt ten aanzien van de huidige situatie omtrent de energierekening.3 Het voorstel tot aanpassing in de energiebelasting wordt via een nota van wijziging onderdeel van het wetsvoorstel Belastingplan 2022. Gezien deze voorgenomen compensatie ziet het kabinet op dit moment geen aanleiding om het forfait eerder bij te stellen.

De heer Idsinga vraagt of ik signalen heb ontvangen of de gerichte vrijstelling voor een thuiswerkkostenvergoeding niet te ingewikkeld is voor de praktijk. Hieraan gerelateerd vraagt de heer Hammelburg met hoeveel werkgevers is gesproken over de voorgestelde introductie van een gerichte vrijstelling voor het vergoeden van thuiswerkkosten. Hij vraagt wat er uit deze gesprekken is gekomen en hoe werkgevers hebben gereageerd op de administratieve lasten die dit voorstel oplevert. Ook mevrouw Inge van Dijk vraagt naar de administratieve lasten. De heer Grinwis vraagt of de voorgestelde gerichte vrijstelling nodig en goed uitvoerbaar is. In het verlengde hiervan vragen mevrouw Inge van Dijk en de heer Grinwis of een horizonbepaling kan worden ingevoerd.

Werkgevers- en werknemersorganisaties hebben de wenselijkheid van de introductie van een gerichte vrijstelling voor de loonheffingen voor een thuiswerkkostenvergoeding bij het kabinet onder de aandacht gebracht. Deze werkgeversorganisaties vertegenwoordigen samen de belangen van duizenden werkgevers. Het kabinet ziet ook dat veel werknemers die thuis kunnen werken, nog steeds structureel deels thuiswerken en wil dan ook voor zover mogelijk graag tegemoetkomen aan deze maatschappelijk breed gedragen wens. Het kabinet heeft vanuit het mobiliteitsaspect ook een voorkeur voor een situatie waarin waar mogelijk wordt thuisgewerkt en heeft de verschillende mogelijkheden om aan deze wens tegemoet te komen onderzocht.

Het kabinet heeft bewust gekozen voor een gerichte vrijstelling. De andere optie, namelijk het verhogen van de vrije ruimte zou administratief bezien de minste lasten met zich meebrengen. Echter, een generieke verhoging van de vrije ruimte die de mogelijkheid biedt om onbelast een thuiswerkkostenvergoeding te kunnen geven van € 2 per thuiswerkdag, kent een fors hoger budgettair beslag dan de € 221 miljoen op basis van de voorgestelde gerichte vrijstelling voor thuiswerkkosten. Daarnaast heeft, zoals hiervoor ook al gememoreerd, het introduceren van een gerichte vrijstelling de voorkeur van sociale partners. Het uitsluiten van samenloop tussen de gerichte vrijstelling voor het vergoeden van thuiswerkkosten en de gerichte vrijstelling voor het vergoeden van reiskosten naar een vaste plaats van werkzaamheden (woon-werkverkeer) beperkt het budgettaire beslag van de gerichte vrijstelling. Naast dit budgettaire aspect acht het kabinet het ook niet gewenst (en niet logisch) om voor een en dezelfde dag zowel een gericht vrijgestelde thuiswerkkostenvergoeding als een gericht vrijgestelde reiskostenvergoeding voor het woon-werkverkeer te kunnen ontvangen. Het kabinet beseft dat deze «anti-samenloopbepaling» meer administratieve lasten met zich meebrengt, dan als samenloop niet zou zijn uitgesloten. Het overgrote deel van de werkgevers kan echter met de voorgestelde gerichte vrijstelling uit de voeten door een gecombineerde vaste thuiswerkkosten- en reiskostenvergoeding met hun werknemers af te spreken. Incidenteel afwijken van deze afspraken hoeft niet te leiden tot aanpassen van de onbelaste vaste thuiswerkkosten- en reiskostenvergoeding. Naast het maken van een afspraak met de werknemers over het reis- en thuiswerkpatroon, een gesprek dat sowieso over het algemeen gevoerd zal worden omwille van de samenwerking, brengt de voorgestelde gerichte vrijstelling voor deze groep werkgevers nauwelijks extra administratieve regeldruk met zich mee. In sommige situaties ligt dit mogelijk anders. Bijvoorbeeld bij werknemers met een auto of fiets van de zaak en werknemers die gebruikmaken van een OV-kaart van de werkgever. In die situaties leidt de anti-samenloopbepaling in voorkomend geval tot een lichte toename van de administratieve lasten omdat de hiervoor beschreven combinatie van een vaste vergoeding voor zowel de reiskosten woon-werkverkeer en thuiswerkkosten niet mogelijk is ingeval van een auto of fiets van de zaak of de OV-kaart van de werkgever. Ingeval op een «normale» thuiswerkdag toch (ook) met de auto of fiets van de zaak of met gebruikmaking van de OV-kaart van de werkgever naar de vaste plaats van werkzaamheden wordt gereisd vereist de anti-samenloopbepaling in beginsel dat moet worden afgezien van de vergoeding voor thuiswerkkosten. Uiteraard heeft de werkgever wel de mogelijkheid om die vergoeding ook alsnog onbelast te verstrekken door deze ten laste van de vrije ruimte van de werkkostenregeling te brengen. Ik neem de zorgen die werkgeversorganisaties hierover hebben geuit serieus. Daarom zal ik de introductie van deze gerichte vrijstelling zorgvuldig monitoren in overleg met stakeholders. Daarnaast wordt de werkkostenregeling, waaronder de voorgestelde gerichte vrijstelling, in 2023/2024 geëvalueerd. Gelet op de breed gedragen maatschappelijke wens voor een gerichte vrijstelling, het doel van de voorgestelde bepaling en het feit dat een horizonbepaling wellicht onzekerheid met zich meebrengt voor werkgevers en werknemers, heeft het kabinet er voor gekozen in dit geval geen horizonbepaling op te nemen.

De heer Grinwis vraagt of is overwogen om regelingen te schrappen in ruil voor een lagere inkomstenbelasting. De bedoeling van de introductie van een gerichte vrijstelling voor het vergoeden van thuiswerkkosten is het bieden van de mogelijkheid aan werkgevers om werknemers die thuis werken en daardoor kosten maken onbelast voor die kosten te compenseren. Een lagere inkomstenbelasting is naar zijn aard generiek en zou niet of slechts beperkt bijdragen aan dat doel. Dit geldt overigens ook voor andere gerichte vrijstellingen.

De heer Omtzigt vraagt in brede zin of er iets gedaan kan worden aan de eerlijkheid van het stelsel van reiskostenvergoedingen en noemt in dat verband de invoering van een aftrek van reiskosten in de inkomstenbelasting. In het verleden voorzag de inkomstenbelasting in een aftrek van verschillende kosten die gerelateerd waren aan het verrichten van arbeid. Deze aftrekposten zijn vervangen door in eerste instantie het arbeidskostenforfait en in een later stadium door de arbeidskorting. Het instrument van een arbeidskorting is juist bedoeld om het mogelijk te maken de inkomens van laag betaalde werknemers gerichter te verbeteren dan met het arbeidskostenforfait mogelijk was. De voor 2022 voorgestelde maximale arbeidskorting bedraagt € 4.260. Daarnaast was voorzien in een aftrek van reiskosten voor het woon-werkverkeer ongeacht de wijze van vervoer (reiskostenforfait). Deze aftrek is vervangen door de reisaftrek en daarbij beperkt tot reizen met het openbaar vervoer ingeval de werkgever deze niet vergoedt.

De huidige Wet inkomstenbelasting 2001 (Wet IB 2001) voorziet niet in de aftrek van kosten in het kader van de dienstbetrekking van werknemers. Uitzondering is de hiervoor genoemde reisaftrek. Het doel van deze specifieke reisaftrek is het stimuleren van het gebruik van het openbaar vervoer voor woon-werkverkeer. Belangrijke overweging bij de afschaffing van aan het verrichten van arbeid gerelateerde aftrekposten was dat werkgevers veel beter in staat zijn om een afweging te maken inzake de noodzaak van vergoeding van dergelijke kosten voor de vervulling van de dienstbetrekking. En dat het ook als een taak van de werkgever wordt gezien om dergelijke zakelijke kosten te vergoeden. Voor een werknemer is een (voor de loonheffing onbelaste) vergoeding financieel aantrekkelijker dan een aftrekpost in de inkomstenbelasting tegen het marginaal tarief. Het kabinet wenst met de huidige vormgeving van de gericht vrijgestelde vergoedingen in de loonheffingen en de reiskostenvergoeding voor het woon-werkverkeer in het bijzonder mogelijk te maken dat de reële kosten onbelast vergoed kunnen worden door de werkgever. Als het gaat om het vergoeden van bijvoorbeeld de reiskosten woon-werkverkeer is het aan de werkgever (of opdrachtgever) om al dan niet een reiskostenvergoeding (onbelast tot € 0,19 per kilometer4) voor het woon-werkverkeer te verstrekken. Een reiskostenvergoeding voor woon-werkverkeer is vaak onderdeel van de arbeidsvoorwaarden. Waar dit nog niet is vastgelegd in Cao’s, kan dit uiteraard onderdeel zijn van nieuwe onderhandelingen tussen Cao-partijen. Herintroductie van een aftrekpost in de inkomstenbelasting zoals die in het verleden bestond in de vorm van een reiskostenforfait zou een complexiteitsverhoging betekenen voor zowel de belastingplichtige als de Belastingdienst. Ik merk nog op dat er momenteel overigens geen goed inzicht bestaat in de mate waarin reiskostenvergoedingen voor het woon-werkverkeer worden verstrekt door de werkgever. Juist omdat deze gericht zijn vrijgesteld, zijn deze ook niet zichtbaar in de aangifte loonheffingen. In het binnenkort te starten onderzoek naar een modernisering van de reiskostenvergoeding naar aanleiding van de motie Lodders wordt dit in kaart gebracht. Daarbij zal worden gekeken welk deel van de werkgevers een onbelaste reiskostenvergoeding geeft aan hun werknemers en tot welk bedrag en hoe dit is verdeeld over verschillende kilometerklassen, inkomensklassen, soort werk en soort vervoermiddelen. Dit onderzoek zal in 2022 opgeleverd worden.

De heer Hammelburg heeft aandacht gevraagd voor de administratieve lasten indien een werkgever aan een werknemer met een fiets van de zaak een reiskostenvergoeding verstrekt voor die dagen dat de werknemer op een andere wijze dan met die fiets naar het werk komt. Om een onbelaste reiskostenvergoeding voor die dagen te verstrekken zal de werknemer deze kosten bij zijn werkgever moeten declareren, net als bij overige zakelijke reizen met eigen vervoer of als überhaupt geen sprake is van een vaste reiskostenvergoeding voor woon-werkverkeer. Hij vraagt of in deze situatie met een forfait kan worden gewerkt waarbij een aantal dagen per jaar wordt verondersteld dat de werknemer geen gebruik maakt van de ter beschikking gestelde fiets en dus op basis van dat forfait op die dagen reiskosten mogen worden gedeclareerd en vergoed voor een andere wijze van vervoer. Als een werknemer met een zekere regelmaat één of twee dagen per week met een andere wijze van vervoer naar de vaste plaats van werkzaamheden reist dan met de fiets van de zaak, dan kan hier nu al een vaste vergoeding voor worden gegeven.5 Bij zeer incidentele reizen met een andere wijze van vervoer – bijvoorbeeld vanwege regen – ligt een forfait of iets dergelijks niet voor de hand. Het bijhouden van deze dagen, als hiervoor een gericht vrijgestelde vergoeding gewenst is, is dan het meest logisch. Het is niet nodig dat dit op dagelijkse of wekelijkse basis gebeurd. Het is niet nodig dat deze gegevens op dagelijkse of wekelijkse basis aan de werkgever worden doorgegeven. Dit kan ook op maand- of jaarbasis om de administratieve lasten lager te houden. Het kabinet is van mening dat het huidige systeem logisch en sluitend is.

De heer Omtzigt vraagt of thuiswerkkostenvergoedingen kwalificeren als gemengde kosten. De NOB en het RB vragen ook om de behandeling van de thuiswerkkostenvergoeding voor IB-ondernemers in de winstsfeer te verduidelijken. Het RB vraagt zich daarnaast af wat de reden is dat de thuiswerkkostenvergoeding deels in aftrek wordt beperkt en hoe de kwalificatie van de thuiswerkkostenvergoeding als zakelijke kosten voor de loonheffingen zich verhoudt tot het aanmerken van de thuiswerkvergoeding als gemengde kosten voor de inkomstenbelasting en vennootschapsbelasting. De kwalificatie van de thuiswerkkostenvergoeding als zakelijke kosten voor de loonheffingen ziet puur op een beoordeling voor de loonheffingen en staat in principe los van een beoordeling voor de inkomstenbelasting en vennootschapsbelasting inzake het aanmerken van de thuiswerkkostenvergoeding als gemengde kosten. Een gericht vrijgestelde thuiswerkkostenvergoeding kan onder de reikwijdte van de aftrekbeperking gemengde kosten in de winstsfeer (artikel 3.15 van de Wet IB 2001 c.q. artikel 8, vijfde lid, van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969)) vallen. Immers, ook als op kantoor in voedsel, drank en genotmiddelen wordt voorzien (dus niet bij thuiswerken), vallen deze kosten onder de reikwijdte van die aftrekbeperking. Bij het verstrekken van een gericht vrijgestelde thuiswerkkostenvergoeding vallen uitsluitend de gedeelten van de thuiswerkkostenvergoeding die zien op «voedsel, drank en genotmiddelen» onder de aftrekbeperking gemengde kosten, waarbij voor de toedeling uit de € 2 per thuiswerkdag dan wordt aangesloten bij de Nibud-normen. Voor een gespecificeerde uitsplitsing van de € 2 verwijs ik naar de tabel die in de nota naar aanleiding van het verslag is opgenomen. Deze tabel is overgenomen uit het onderzoek van het Nibud.6 Belastingplichtigen hebben twee opties om het niet-aftrekbare bedrag te berekenen. Bij de eerste methode is een vast bedrag niet aftrekbaar. Voor ondernemers die belastingplichtig zijn in de inkomstenbelasting (IB-ondernemers) is dat in 2021 € 4.700 en voor vennootschapsbelastingplichtigen (Vpb-plichtigen) 0,4% van het belastbaar loon van de werknemers indien deze uitkomst hoger is dan € 4.700. De hoogte van het niet-aftrekbare bedrag staat bij deze optie dus los van de hoogte van de in aftrek beperkte kosten die de belastingplichtigen hebben gemaakt. Bij de tweede optie is het niet-aftrekbare bedrag een percentage van het bedrag aan in aftrek beperkte kosten die de belastingplichtigen hebben gemaakt. Voor de IB-ondernemer zijn de kosten voor 80% wel aftrekbaar, voor de Vpb-plichtige is dat 73,5%. Hieraan gerelateerd verzoekt het RB om te bevestigen dat alleen het bedrag van € 0,95 (koffie/thee) onder de aftrekbeperking gemengde kosten valt en het resterende bedrag van € 1,05 volledig aftrekbaar is van de winst, zodat het niet noodzakelijk is om (bijvoorbeeld) het bedrag van € 0,05 voor waterverbruik nader uit te splitsen in bijvoorbeeld consumptie en sanitair gebruik. Dat kan worden bevestigd.

Verhoging Vpb-tarief

De heer Hammelburg, de heer Nijboer, mevrouw Maatoug en de heer Omtzigt hebben aandacht gevraagd voor het in de vennootschapsbelasting bestaande tariefverschil tussen het lage en het hoge tarief en de reeds in wet vervatte verhoging van de schijfgrens naar € 395.000 per 2022. In dat kader hebben deze leden gevraagd naar de mogelijkheid van bedrijven om zich op te knippen teneinde te profiteren van het lage tarief. De heer Hammelburg heeft gevraagd in welke omvang bedrijven zich zullen opknippen. Een groter verschil tussen het hoge en het lage vennootschapsbelastingtarief leidt in theorie tot een sterkere prikkel om bedrijven op te splitsen. In welke mate dit tariefverschil (en de schijfgrens) van invloed zijn is niet goed aan te geven en sterk afhankelijk van de feiten en omstandigheden van het geval. Het al dan niet opknippen van activiteiten is eveneens afhankelijk van een groot aantal verschillende factoren. Door het minder ver uiteen laten lopen van de vennootschapsbelastingtarieven wordt de prikkel om met fiscaal gemotiveerde constructies te profiteren van het tariefverschil beperkt.

Het opknippen van activiteiten kan ook nadelen hebben. Als activiteiten in verschillende belastingplichtige lichamen worden ondergebracht, zullen bijvoorbeeld transacties tussen de verschillende lichamen tot winstneming leiden. Verder geldt dat wanneer de activiteiten die in het ene lichaam zijn ondergebracht tot verlies leiden, deze niet kunnen worden verrekend met de winst van de activiteiten van het andere lichaam. In het licht van het voornoemde zal het kabinet inventariseren op welke wijze kan worden gemonitord of er in de praktijk op het voorgaande wordt ingespeeld.

In dit kader doet mevrouw Maatoug twee voorstellen om het opknippen van activiteiten tegen te gaan. De eerste is om per concern of bedrijf slechts één belastingplichtige gebruik te laten maken van het tariefopstapje en de franchise van 1 miljoen. De tweede is om de schijfgrens op € 245.000 te houden in plaats van te verhogen naar € 395.000. Voor het eerste voorstel kan het kabinet op dit moment nog geen budgettair effect geven. Het tweede voorstel geeft een budgettaire opbrengst van € 721 miljoen. Dit bedrag is overigens nu iets hoger omdat sinds de laatste nota van wijziging op het Belastingplan 2022 uitgegaan moet worden van 25,8% in plaats van 25%.

Earningsstrippingmaatregel

De heer Stoffer vraagt wat de opbrengst van de verhoging van het vpb-tarief zou zijn als de earningsstrippingmaatregel wel meegenomen zou worden. Bij de berekening van de opbrengst van de verhoging van het vpb-tarief is de samenloop met de aanscherping van de earningsstrippingmaatregel inderdaad niet meegenomen. De samenloop tussen beide maatregelen is meegenomen in de opbrengst van de maatregel aanscherping earningsstrippingmaatregel. Bij de opbrengst van die maatregel is gerekend met het nieuwe tarief van 25,8%. Daarnaast vraagt de heer Stoffer wat voor type ondernemingen door de earningsstrippingmaatregel structureel geraakt worden. Vanwege de drempel in de earningsstrippingmaatregel van € 1 miljoen treft de earningsstrippingmaatregel vooral het grootbedrijf. Ter illustratie geldt dat door toepassing van deze drempel van € 1 miljoen de earningsstrippingmaatregel – zonder rentebaten en bij een rente van 2,5% – slechts van toepassing is bij belastingplichtigen met een schuldniveau van meer dan € 40 miljoen aan vreemd vermogen.

Stimulering emissievrije auto’s

De heer Idsinga vraagt om de € 600 miljoen aan stimulering van emissievrije auto’s te verduidelijken. Volgens de heer Idsinga gaat dit slechts om € 118 miljoen aan subsidies en is het overige bedrag ter compensatie van belastinginkomsten die we anders uit een andere bron genoten hadden. In de «Hand aan de kraan»-analyse (HADK) is geconstateerd dat de verwachte kosten voor EV-stimulering in de periode 2022–2025 € 572 miljoen hoger zijn dan ten tijde van het Klimaatakkoord (Kamerstuk 32 813, nr. 342) was verwacht. Het kabinet heeft besloten om bovenop het Klimaatakkoord € 600 miljoen extra beschikbaar te stellen voor de stimulering van emissievrije personenauto’s (EV) en bestelauto’s in de periode 2022–2025. Dit bedrag komt volledig ten goede aan de stimulering van emissievrije personenauto’s (de hand van de kraan laten, € 572 miljoen) en bestelauto’s (€ 28 miljoen). Daarnaast heeft het kabinet besloten om tegelijkertijd de stimulering van personenauto’s meer te richten op de particuliere markt, door de cap in de bijtelling (de maximale cataloguswaarde waarover de korting in de bijtelling voor EV’s van toepassing is) versneld af te bouwen en door deze budgettaire opbrengst (€ 330 miljoen) te gebruiken om het budget van de aanschafsubsidies voor particulieren (SEPP) te verhogen. In totaal is € 118 miljoen bestemd voor extra budget voor aanschafsubsidies. Hiervan is € 80 miljoen bestemd voor extra subsidiegeld voor particulieren die een nieuwe elektrische personenauto kopen of leasen en is € 10 miljoen extra vrijgemaakt voor particulieren die een gebruikte elektrische personenauto kopen of leasen (in totaal dus € 90 miljoen extra budget voor de subsidieregeling SEPP). Daarnaast wordt het budget van de subsidie van emissievrije bestelauto’s (de subsidieregeling SEBA) met € 28 miljoen verhoogd. Naast deze extra subsidie van in totaal € 118 miljoen krijgen kopers van emissievrije voertuigen een vrijstelling van de motorrijtuigenbelasting (mrb), een vrijstelling van de vaste voet in de bpm en een eventuele korting op de bijtelling die leiden tot lagere belastingen.

Ook betalen rijders van emissievrije voertuigen geen accijnzen maar energiebelasting. De stimulering van emissievrije auto’s leidt dus tot minder bpm-, mrb- en accijnsopbrengsten en meer opbrengst uit energiebelasting. In totaal komen de extra stimuleringskosten uit op € 600 miljoen. Tabel 1 geeft een overzicht van waar het extra budget van € 600 miljoen uit bestaat.

|

HADK |

CAP |

SEPP |

SEBA |

Totaal |

|

|---|---|---|---|---|---|

|

MRB Rijksdeel |

– 113 |

32 |

– 36 |

– 117 |

|

|

BPM |

– 17 |

186 |

– 153 |

16 |

|

|

Bijtelling |

12 |

32 |

– 1 |

43 |

|

|

Accijns PA11 |

– 542 |

107 |

– 68 |

– 503 |

|

|

Energiebelasting PA1 |

85 |

– 26 |

18 |

77 |

|

|

SEPP nieuwverkopen |

0 |

0 |

– 80 |

– 80 |

|

|

SEPP occasion |

– 10 |

– 10 |

– 10 |

||

|

SEBA (bestelauto's) |

– 28 |

– 28 |

|||

|

Totaal |

– 575 |

330 |

– 330 |

– 28 |

– 6002 |

Het kabinet heeft in de Miljoenennota 2022 aangekondigd bovenop het Klimaatakkoord € 600 miljoen extra beschikbaar te stellen voor de stimulering van emissievrije auto’s in de periode 2022–2025. In deze tabel is de definitieve invulling van de subsidie voor particuliere EV’s met een lagere cumulatieve budgettaire derving dan in de Augustusbesluitvorming opgenomen. Afspraak was dat bij de nadere uitwerking van de subsidie de maximale budgettaire kosten van 2022 tot en met 2025 € 330 miljoen zijn, inclusief fiscale doorwerking aan de inkomstenkant, in plaats van de € 341 miljoen van de voorlopige invulling die in de Augustusbesluitvorming is opgenomen. Voor HADK is uiteindelijk € 575 miljoen ingeboekt in plaats van de € 572 miljoen die in de HADK-brief is opgenomen. Het totaal komt daardoor uiteindelijk uit op € 603 miljoen. Nota bene: door afrondingen kan het totaal afwijken van de som der delen.

De heer Idsinga vraagt hoe de versnelde verlaging van de cap in de bijtelling is en blijft afgestemd met ontwikkelingen in de markt, zoals bijvoorbeeld consumentenwensen rondom een bepaald segment of formaat auto. Het kabinet voert ieder jaar een «Hand aan de kraan-analyse» uit waarin op basis van de laatste marktontwikkelingen een nieuwe raming van de ingroei van emissievrije personenauto’s wordt gemaakt. Deze analyse liet afgelopen voorjaar zien dat de ontwikkelingen in de markt van nieuwe EV’s harder gaan dan verwacht. Tegelijkertijd blijkt uit deze analyse dat de groei in de particuliere markt sterk achterblijft bij de zakelijke markt. Door het verlagen van de cap in de bijtelling (de catalogusprijs waarover de maximale korting van toepassing is) wordt de vraag in de zakelijke markt meer gericht op goedkopere EV-modellen uit de marktsegmenten. Het precieze afbouwpad is enerzijds gebaseerd op de verwachte marktontwikkelingen (richting 2025 worden EV’s met name in het B-segment of hoger naar verwachting in aanschaf goedkoper) en anderzijds op de gewenste budgettaire opbrengst van € 330 miljoen. De budgettaire opbrengst van het versneld verlagen van de cap wordt namelijk ingezet om het budget (subsidie plus derving) voor de subsidie voor de emissievrije personenauto’s te verhogen (SEPP). Het kabinet blijft de marktontwikkelingen nauwgezet monitoren. Zo zal ieder voorjaar een «Hand aan de kraan»-analyse worden uitgevoerd, vindt in 2022 een tussentijdse evaluatie van het stimuleringsbeleid van emissievrije auto’s plaats en in 2024 een integrale evaluatie.

De heer Alkaya vraagt of is onderzocht of de CO2-reductie die wordt beoogd met emissievrije auto’s, dat is een halve megaton opgeteld over de jaren 2022 t/m 2025, niet op een andere manier, goedkoper en/of efficiënter behaald kan worden. De uitdagingen op het gebied van klimaat zijn groot. Een ambtelijke studiegroep onder leiding van Laura van Geest heeft daarom vorig jaar in opdracht van het kabinet in het rapport «Bestemming Parijs: Wegwijzer klimaatkeuzes 2030, 2050» beleidsopties in kaart gebracht om verder CO2 te reduceren (Kamerstuk 32 813, nr. 664). Uit dit rapport blijkt dat in alle sectoren de zeilen moeten worden bijgezet om de nationale 49%-reductiedoelstelling in 2030 te halen. Ook in de mobiliteitssector is een aanvullende inzet dus nodig. De kosteneffectiviteit van beleidsopties binnen het klimaatdomein kan vergeleken worden door te kijken naar de nationale kosten. Dit zijn de kosten voor de samenleving als geheel (exclusief belastingen en subsidies, want dat wordt in dit begrip gezien als herverdeling). Het rapport «Kansrijk mobiliteitsbeleid» van PBL en CPB laat zien dat de nationale kosten van EV’s de komende jaren snel dalen en vanaf ongeveer 2025 positief zijn. Voor de maatschappij als geheel levert de EV-transitie dus op termijn geld op. Hier staat wel tegenover dat door deze transitie de overheidsinkomsten uit de autobelastingen (brandstofaccijnzen en bpm) zullen afnemen en dat dit elders gedekt moet worden. In termen van overheidskosten is de stimulering van EV’s hierdoor vaak duurder dan andere maatregelen. Een uitgebreider overzicht van de nationale kosten van klimaatmaatregelen (ook over andere sectoren en maatregelen) kunt u vinden in onder andere het PBL-rapport «Nationale kosten klimaat- en energietransitie in 2030 – Update 2018».

Mevrouw Inge van Dijk constateert uit de gegeven antwoorden op schriftelijke vragen dat door Europees bronbeleid het aantal EV’s met zo’n 200% is gestegen voor de jaren 2022–2025 van 34.000 naar 99.000 EV’s. Dat is een verdriedubbeling en dat lijkt mevrouw Inge van Dijk een indicatie dat het bronbeleid zeer effectief is. Zij vraagt of ik deze hoge effectiviteit van het bronbeleid ook ziet en welke mogelijkheden hij ziet hier in Europees verband sterker op in te zetten. In het Klimaatakkoord is uitgegaan dat het aantal nieuw verkochte EV’s zonder stimuleringsbeleid in de periode 2022–2025 uit zou komen op 34.000. In de laatste prognose is dit naar boven bijgesteld naar 99.000 EV’s. Op een totaal van 1,7 miljoen nieuwverkopen (iets meer dan 400.000 per jaar) in die periode is dit nog een marginaal deel van de personenautomarkt. Deze hogere autonome ingroei van emissievrij rijden is vooral gedreven door autonome technologische en kostprijs ontwikkelingen die sneller gaan dan gedacht. De Europese Commissie heeft in het Fit-For-55 pakket een uitfasering van de verbrandingsmotor voorgesteld per 2035. Dit betekent echter dat een extra stap moet worden gezet om het in het Klimaatakkoord vastgelegde streven naar 100% emissievrije nieuwverkopen in 2030 te halen. Het kabinet zet zich in Europa in voor een reductiepercentage van 100% in 2030, maar is daarvoor wel afhankelijk van de steun van andere EU-lidstaten. Zonder een aanscherping van het voorstel van de Commissie voor nieuw EU-bronbeleid is aanvullend nationaal beleid nodig om het streven van 100% nulemissie in 2030 te halen.

Mevrouw Inge van Dijk vraagt wat de gemiddelde tweedehandsprijs van EV’s uit de lagere autosegmenten zal zijn, die met de cap in de bijtelling worden gestimuleerd. Vervolgens willen zij weten of dit voor de burger met een modaal inkomen betaalbaar is en of deze (kleine) voertuigen aansluiten bij de behoefte van gezinnen. Ieder halfjaar monitort RVO de restwaardes van auto’s met zowel een verbrandingsmotor als emissievrije auto’s. Deze informatie gebruikt RVO voor het opstellen van de «handreiking TCO» voor consumenteninformatie in de showrooms. Uit die halfjaarlijkse analyses blijkt dat auto’s met een verbrandingsmotor en emissievrije auto’s steeds meer overeenkomstige afschrijvingen en restwaarde ontwikkelingen laten zien. Hierdoor kosten emissievrije auto’s, net als auto’s met een verbrandingsmotor, na 4 tot 5 jaar nog zo’n 40–50% van de originele nieuwprijs. De nieuwverkopen verschuiven al van de duurdere D- en E-segmenten naar de goedkopere A-, B- en C-segmenten, welke beter aansluiten op de behoefte van gezinnen. De aanschafprijs van een tweedehands auto zal in deze segmenten naar verwachting € 5.000 hoger zijn dan een vergelijkbare tweedehands brandstofauto. De aanschafsubsidie voor particulieren op gebruikte emissievrije auto’s van € 2.000 is bedoeld om dit gat te verkleinen. Daarnaast kunnen de hogere aanschafkosten gedurende de gebruiksperiode terugverdiend worden met lagere onderhouds- en brandstofkosten.

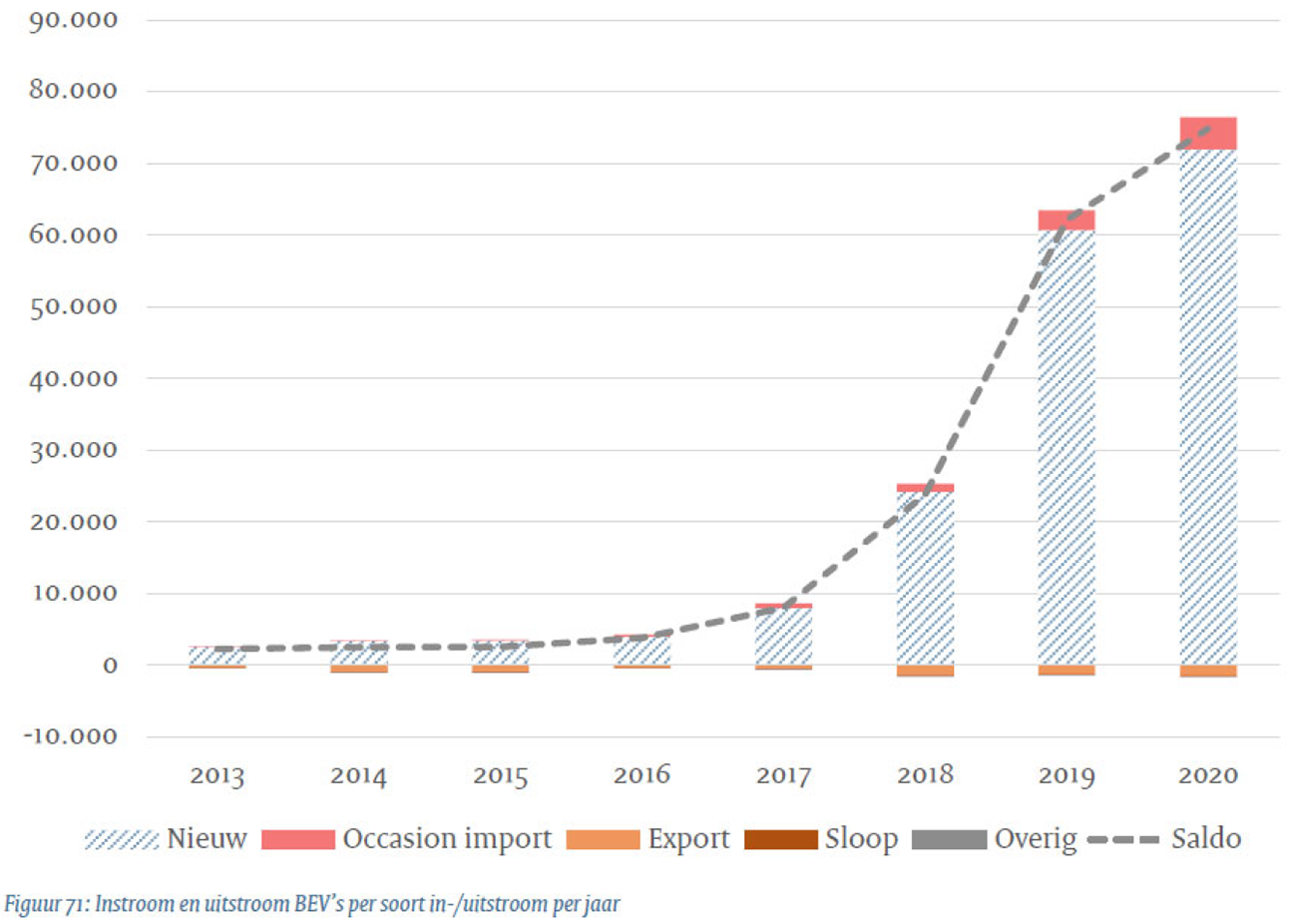

Mevrouw Inge van Dijk vraagt hoeveel EV’s gemiddeld door afspraken met de dealer na afloop van de 5 jaar korting in de bijtelling weer worden teruggekocht en hoe groot de kans is dat die naar het buitenland zullen worden geëxporteerd. Het is niet bekend hoeveel emissievrije auto’s dealers na afloop van de 5 jaar bijtellingskorting terugkopen. De korting op de bijtelling geldt voor maximaal 60 maanden vanaf de datum eerste toelating (DET) van het voertuig. Veel van de emissievrije auto’s zitten nog in deze periode. Het is daarom nog te vroeg om goede uitspraken te kunnen doen over de verwachte export van deze groep auto’s. In hoofdstuk 4 van het Trendrapport Nederlandse markt personenauto’s is een uitgebreide analyse van import- en export van het Nederlandse personenwagenpark opgenomen inclusief de import en export van batterij elektrische auto’s (BEV). Uit de onderstaande figuur 1 uit deze rapportage blijkt vooralsnog dat op dit moment meer BEV’s worden geïmporteerd dan geëxporteerd. Het is niet bekend welk deel van deze voertuigen een korting op de bijtelling heeft gekregen.

Figuur 1 – Import en export BEV’s

De heer Stoffer vraagt een reflectie op de uitkomsten van de modellen voor de ingroei van EV’s, of de voorspelling in het verleden juist was en of de verkoop in 2019 en 2020 overeenkomt met modellen. En of dat ook geldt voor de CO2-afname. Voor het ramen van de budgettaire gevolgen van de stimulering van EV’s wordt het Carbontax-model gebruikt. Ook het PBL gebruikt dit model voor ramingen van de Klimaat- en Energieverkenning. Dit model wordt regelmatig geüpdatet met de nieuwste inzichten in de ontwikkelingen op de EV-markt. De EV-markt is nog een prille markt omgeven met onzekerheden, en daarmee is het een lastig voorspelbare markt. Alhoewel het model telkens de beste inschatting geeft met de op het moment van de raming beschikbare informatie over de EV-markt zijn in 2019 en 2020 uiteindelijk meer nieuwe EV’s verkocht dan eerder verwacht. Dit komt doordat bijvoorbeeld de batterijprijzen wereldwijd veel sneller gezakt zijn dan eerder gedacht en er sneller emissievrije modellen in goedkopere segmenten beschikbaar zijn gekomen in het aanbod. Aangezien de inschatting van de ingroei van EV’s uiteindelijk hoger is uitgekomen dan eerder tijdens het Klimaatakkoord is berekend is ook de CO2-afname door een groter aandeel EV’s, ceteris paribus, groter dan verwacht.

Verhogen steunpercentages in de milieu-investeringsaftrek

Mevrouw Inge van Dijk merkt op dat met betrekking tot het verhogen van de steunpercentages in de milieu-investeringsaftrek (MIA), in de nota naar aanleiding van het verslag7 staat genoemd dat een goede balans in stimulering door de MIA van zowel het midden- en kleinbedrijf (mkb) als bijvoorbeeld de industrie, binnen de budgettaire ruimte, een aandachtspunt is bij de samenstelling van de Milieulijst. Zij vraagt zich af hoe dit wordt geborgd. De heer Nijboer geeft aan dat de MIA vooral bij de grootste bedrijven terecht lijkt te komen. Hij vraagt of dit zo gewenst is, omdat de wens ook is dat het mkb innoveert. Gelet op de vragen van mevrouw Inge van Dijk en de heer Nijboer maak ik op dat de indruk bestaat dat de stimulering van de MIA vooral terechtkomt bij de grootste bedrijven. Het tegendeel is echter het geval. De afgelopen jaren zijn 75% van de meldingen inzake de MIA afkomstig van het mkb. Van de overige 25% van de meldingen door het grootbedrijf is maar een deel afkomstig van de industrie (de grootste bedrijven). Daarbij varieert de omvang van deze meldingen. Gezien het doel van de regeling, namelijk het stimuleren van investeringen in milieu-innovatieve bedrijfsmiddelen met bovenwettelijke milieuwinst is deze zowel voor het mkb als de industrie toegankelijk. Bij de vaststelling van de Milieulijst wordt jaarlijks binnen de beschikbare budgettaire ruimte bezien hoe de regeling het beste kan bijdragen aan de verduurzamingsopgave van het bedrijfsleven voor zowel het mkb als voor grotere bedrijven.

Het uitgangspunt bij de jaarlijkse aanpassing van de Milieulijst is immers dat uitsluitend milieu-innovatieve bedrijfsmiddelen worden gestimuleerd waarmee bovenwettelijke milieuwinst wordt behaald. De Rijksdienst voor Ondernemend Nederland (RVO) ziet als uitvoeringsorganisatie voor de MIA/Vamil hierop toe.

Mevrouw Inge van Dijk begrijpt uit de memorie van toelichting dat door de verhoging van de percentages, categorie I buiten de netto vrijstelling valt onder de vrijstellingsverordening. Zij vraagt of ik dit kan toelichten.

De memorie van toelichting vermeldt dat door de voorgenomen verhoging van het steunpercentage naar 45% per 2022 voor hiervoor kwalificerende bedrijfsmiddelen, het netto voordeel van de MIA in combinatie met de Vamil hoger wordt (14,25%) dan het maximumvoordeel zoals opgenomen in de voornoemde kennisgeving (12%)8. Ook wordt genoemd dat met de hoogte van het netto voordeel, RVO ervoor zorgt dat dit per bedrijfsmiddel binnen de grenzen van de groepsvrijstellingsverordeningen blijft. Dit zal ook bij verhoging van de percentages MIA zo blijven. Voor bedrijfsmiddelen die in 2021 al op de Milieulijst staan en welke op de Milieulijst 2022 onder categorie I (45% MIA) komen te vallen, wordt vanwege het hogere percentage kennisgeving gedaan bij de Europese Commissie (EC). Dit gebeurt na vaststelling van de toekenning hiervan op de Milieulijst voor wat betreft vrijstellingen onder de AGVV9 en vóór vaststelling voor vrijstellingen onder de LGVV10.

Temporele beperking verrekening voorheffingen met de Vennootschapsbelasting (Sofina)

Mevrouw Inge van Dijk vraagt waarom er onvoldoende inzicht is in de hoeveelheid beschikbare ruimte. Voor elk verzoek tot nieuw beleid wordt een uitvoeringstoets uitgevoerd om de impact en de ICT-capaciteit, die nodig is voor de implementatie, te bepalen. Hierbij wordt gewerkt van grof naar fijn, waarbij voortschrijdend inzicht leidt tot betere schattingen. Dit is een dynamisch proces dat constant aan verandering onderhevig is.

Ook vraagt mevrouw Inge van Dijk ten koste van welke modernisering en maatregelen invoering van deze wet gaat. De heer Idsinga stelt een vergelijkbare vraag. Voor de vennootschapsbelasting wordt deels gebruik gemaakt van een van de systemen voor de inkomstenbelasting. Dit systeem is gebouwd op een platform dat uiterlijk 31 december 2026 vervangen moet zijn. Deze tijdshorizon vereist jaarlijks moderniseringswerkzaamheden. De beschikbare capaciteit voor veranderingen in de ICT worden in beslag genomen door benodigde modernisering en al eerder aangenomen wetsvoorstellen. Het is aannemelijk dat ook de komende jaren – mede vanwege internationale ontwikkelingen – beleid en wetgeving komt op het terrein van de vennootschapsbelasting met impact op de ICT-capaciteit.

Mevrouw Inge van Dijk vraagt ook welke mogelijkheden er zijn om het inzicht in capaciteit glashelder te hebben om bij het aannemen van Europese wetgeving te kunnen sturen op haalbare deadlines en of dit inzicht niet gebruikt moet worden om te bepalen wat je moet doen om het systeem toekomstbestendig te maken. Ook de heer Idsinga verwijst vanuit een vergelijkbaar perspectief naar de huidige stappen die worden gezet in de herziening van het mondiale belastingstelsel, en de gevolgen hiervan voor de Belastingdienst. De heer Idsinga vraagt daarbij of de Belastingdienst is voorbereid op deze wijzigingen. De Belastingdienst werkt daarom aan het vergroten van het inzicht in hoeveel ruimte beschikbaar is en de daarin te maken keuzes voor nieuw beleid en andere prioriteiten. Hierin wil de Belastingdienst de komende jaren verbeteren. Om de ICT-capaciteit op peil te houden zet de Belastingdienst al geruime tijd in op de werving van eigen personeel binnen de financiële kaders. Daarnaast wordt geïnvesteerd in een effectievere IV-organisatie. Dit om het rendement te verhogen en zo meer ruimte te creëren voor onder andere het implementeren van beleid. Naarmate de tijd vordert zou er op die manier per jaar meer ruimte moeten komen. Bij de uitwerking in nationale regelgeving van EU-voorstellen zal uiteraard rekening worden gehouden met de daaraan verbonden deadlines. Of en in hoeverre de uitwerking van voorstellen in de tijd moet of kan worden verschoven zal telkens opnieuw worden bezien.

Ook vraagt mevrouw Inge van Dijk wanneer besloten wordt dat ICT niet meer toekomstbestendig en acceptabel is. De Belastingdienst staat inderdaad voor een grote opgave als het gaat om het op orde brengen van de ICT-systemen. Er is de laatste jaren hard gewerkt om een beter integraal inzicht te krijgen in de ICT van de Belastingdienst, de projecten die worden uitgevoerd en de wijze waarop daarin keuzes worden gemaakt. Hierdoor zien we dat de Belastingdienst achterstallig ICT-onderhoud heeft en dat de inzet voor beheer en onderhoud de ruimte voor nieuwe wetgeving, modernisering IV en de vernieuwing van de Belastingdienst beperkt. De meerjarige aanpak richt zich op het vergroten van de ICT capaciteit en het verkleinen van de impact van nieuwe wetgeving. De verbeteringen in de organisatie van de Belastingdienst scheppen gunstige condities voor een succesvolle aanpak. Daarmee is niet gezegd dat er gemakkelijke oplossingen zijn; de problematiek is complex en de aanpak vergt een lange adem en een consequente uitvoering.

De heer Van Raan stelt ook vragen over de maatregel temporele beperking voorheffingen (Sofina). Deze maatregel is geen maatregel tegen belastingontwijking. Zoals in de memorie van toelichting11 uiteen is gezet is de maatregel door het kabinet aangekondigd op Prinsjesdag 2020 in de aanbiedingsbrief bij het pakket Belastingplan 2021.12 De maatregel in dit Belastingplan betreft een beperking voor belastingplichtigen in de Vpb die (indirect) volgt uit een uitspraak van het Hof van Justitie van de Europese Unie (HvJ EU) in de Franse zaak Sofina13 en komt niet voort uit een specifieke beleidswens van het kabinet anders dan het in overeenstemming brengen van de Vpb met het EU-recht. Het kabinet acht het daarom van belang om de beperking niet strenger te maken dan noodzakelijk. Om die reden is er voor gekozen om verrekening van voorheffingen te limiteren tot het in een jaar verschuldigde bedrag aan Vpb, waarbij niet verrekende voorheffingen onbeperkt kunnen worden voortgewenteld. Ook de verminderingen in de Vpb, zoals de verrekeningsrechten als gevolg van de voorkoming van dubbele belasting, zijn onbeperkt in de tijd verrekenbaar. Het kabinet heeft expliciet gekozen voor een temporele beperking. De reden hiervoor is gelegen in het feit dat de dividendbelasting en kansspelbelasting voorheffingen zijn voor belastingplichtigen in de Vpb. Het karakter van een voorheffing is dat het een «voorschot» is op het uiteindelijke bedrag aan te betalen Vpb, de eindheffing. Het past dan ook bij het karakter van voorheffingen dat deze uiteindelijk geheel verrekenbaar zijn zodra het bedrag aan verschuldigde Vpb gelijk is aan of groter is dan het bedrag aan voorheffingen. Omdat een voorheffing een voorschot is op de verschuldigde Vpb, zijn voorheffingen niet vergelijkbaar met aftrekposten in de inkomstenbelasting.14

Autonome vergroening

De heer Idsinga geeft aan dat de bpm op de kleinste auto’s is gestegen. De heer Idsinga vraagt of het kabinet dit herkent en hoe zij denkt kleinere auto’s betaalbaar te houden. De heer Hammelburg vraagt of er binnen de autonome vergroening van de autobelasting oog is voor de kleine autorijder. De grondslag van de bpm is gebaseerd op de CO2-uitstoot van nieuwe auto’s. Correctie voor autonome vergroening is geen beleidsmaatregel gericht op de vergroening van het wagenpark, en ook geen beleidsmaatregel waar al dan niet een nivellerende uitwerking mee beoogd wordt, maar is nodig om te voorkomen dat door voortschrijdende techniek van conventionele brandstofauto’s de opbrengst van de bpm erodeert. In het Belastingplan 2022 is daarom opgenomen dat de bpm-tabel (met tarieven en schijfgrenzen) tot en met 2025 jaarlijks wordt aangepast. De aanpassing van de bpm-tabel vindt procentueel plaats. Door de progressiviteit van de tabel is de absolute aanpassing in de lagere schijven (kleinere auto’s) kleiner dan de aanpassing in de hogere schijven. De aanpassing in de bpm-tabel voor de autonome vergroening vindt op zo’n manier plaats dat de bpm op conventionele auto’s gemiddeld genomen gelijk blijft. Op individueel autoniveau kan de aanpassing wel verschillend uitpakken. Immers, voor individuele modellen waarvan de CO2-uitstoot minder daalt dan gemiddeld, valt de correctie en daarmee ook de belastingdruk hoger uit. Bij modellen waarvan de CO2-uitstoot meer daalt dan gemiddeld, valt de belastingdruk juist lager uit.

De heer Stoffer vraagt of de autonome vergroening inderdaad zo snel gaat als verwacht, en of de vergroening nooit afwijkt van de verwachte vergroening. Bij de bepaling van de bpm zou volgens de heer Stoffer dan ook de gerealiseerde vergroening mee moeten tellen. En de heer Stoffer is van mening dat dit op de lange termijn geen houdbare route is, omdat de bpm bij een steeds kleinere groep terecht komt. De bpm-tabel wordt sinds 2009 aangepast om rekening te houden met de autonome vergroening. In de eerste jaren ging de vergroening in Nederland sneller dan op voorhand was verwacht, in de periode 2016–2019 is de vergroening minder snel gegaan dan verwacht. In 2020 en 2021 is weer een versnelling van de autonome vergroening waar te nemen. Grosso modo is de raming over de gehele periode redelijk uitgekomen. De ramingen worden ex ante gemaakt, zoals gebruikelijk bij fiscale maatregelen. Het CPB certificeert de ex ante ramingen en toetst daarbij of de ramingen redelijk en neutraal zijn. Er wordt geen rekening gehouden met de uiteindelijk gerealiseerde vergroening. Dit werkt beide kanten op: als de vergroening sneller gaat dan verwacht vallen de bpm-inkomsten lager uit dan verwacht, en als de vergroening langzamer gaat dan verwacht vallen de bpm-inkomsten hoger uit dan verwacht. In beide gevallen wordt dit niet gecorrigeerd. De aanpassing in de bpm-tabel voor de autonome vergroening vindt op zo’n manier plaats dat de te betalen bpm per conventionele auto’s gemiddeld genomen gelijk blijft. Door de verdere ingroei van EV’s zal de bpm-opbrengst steeds verder afnemen. De hoogte van de totale bpm-inkomsten is daarnaast ook afhankelijk van de fluctuaties in het aantal nieuwverkopen. In 2020 zijn door de coronacrisis bijvoorbeeld minder nieuwe auto’s verkocht waardoor de bpm-inkomsten in dat jaar lager uitvallen. Ook veranderende consumentenvoorkeuren kunnen de bpm-inkomsten beïnvloeden. Zo zijn consumenten in de afgelopen jaren gemiddeld genomen zwaardere en minder zuinige auto’s zoals SUV’s gaan kopen, waardoor de bpm-inkomsten hoger uitvallen dan zonder deze verschuiving in de samenstelling van de nieuwverkopen.

Walstroom

De heer Omtzigt vraagt waarom er een verlaagd tarief in de energiebelasting is voor walstroominstallaties. Per 1 oktober van dit jaar geldt er een verlaagd tarief in de energiebelasting (EB) en is er geen tarief in de opslag duurzame energie- en klimaattransitie (ODE) vastgesteld voor kwalificerende walstroominstallaties. Deze maatregel is met het vorige Belastingplan geïntroduceerd en vindt zijn oorsprong in de Green Deal Zeevaart, Binnenvaart en Havens.15 Eén van de eisen is dat een walstroominstallatie geheel of nagenoeg geheel bestemd is voor schepen, niet zijnde particuliere pleziervaartuigen. De maatregel is dus niet gericht op de pleziervaartuigen. De maatregel beoogt, in samenhang met andere maatregelen, waaronder een investeringssubsidie, walstroomgebruik te stimuleren. Als schepen walstroom gebruiken, zijn zij voor de elektriciteitsvoorziening aan boord niet meer aangewezen op het gebruik van een met minerale oliën aangedreven generator en wordt het verbruik van die minerale oliën voor die elektriciteitsvoorziening vermeden. Dit zorgt voor een verbetering van de luchtkwaliteit, een verlaging van geluidsemissies en een reductie van de CO2-uitstoot en stikstofdepositie. Voordat walstroom gebruikt kan worden, zijn zowel aan land als op zeeschepen investeringen nodig. Aangenomen dat het voordeel van het gereduceerde tarief geheel of gedeeltelijk wordt doorgegeven aan de gebruiker van de walstroom, leidt dit tot een verlaging van de operationele kosten voor de gebruiker. Dit draagt bij aan het sluitend maken van businesscases om de benodigde investeringen aan de wal en op het schip te realiseren. In dit Belastingplan wordt een wijziging van de bestaande maatregel voorgesteld, zodat bepaalde walstroominstallaties die niet beschikken over een zogenoemde zelfstandige aansluiting alsnog in aanmerking kunnen komen voor het verlaagde tarief in de EB en de regeling in de ODE. De eis van de zelfstandige aansluiting is destijds opgenomen ten behoeve van de controleerbaarheid. De controleerbaarheid blijkt ook voldoende geborgd te zijn bij een walstroominstallatie die is voorzien van een comptabele meetinrichting. Daarom wordt voorgesteld om installaties die niet beschikken over een zelfstandige aansluiting alsnog in aanmerking te laten komen voor het verlaagde tarief in de EB en de regeling in de ODE als deze voorzien zijn van een comptabele meetinrichting.

Vrijstelling van overdrachtsbelasting bij terugkoop woning met verkoopregulerend beding (VoV)

Mevrouw Inge van Dijk vraagt of het klopt dat een vrijstelling een positiever effect heeft voor starters en een verlaagd tarief een positiever effect heeft voor doorstromers. Daarnaast vraagt zij of de vrijstelling in de beeldvorming ook een rol heeft gespeeld als argument. Het klopt dat een vrijstelling een positiever effect heeft voor starters ten opzichte van een verlaagd tarief. Bij een verlaagd tarief is het voor de VoV-aanbieder namelijk financieel aantrekkelijker om de VoV woning na terugkoop aan een niet-starter (doorstromer) aan te bieden dan aan een starter. Dit komt doordat de VoV-aanbieder de bij terugkoop verschuldigde overdrachtsbelasting – op grond van de in de praktijk gebruikte contracten – wél kan doorberekenen aan een doorstromer, maar niet wanneer de woning wordt verkocht aan een verkrijger die gebruik kan maken van de startersvrijstelling. Zo ontstaat de prikkel om de woning aan een niet-starter door te verkopen (of in eigen beheer te houden). Omdat de relatieve concurrentiepositie van doorstromers ten opzichte van starters op de VoV-markt beter zou worden bij een verlaagd tarief, zou zo’n maatregel inderdaad voor die groep positiever zijn geweest dan de voorgestelde vrijstelling. De observatie van mevrouw Van Dijk dat er zowel bij een vrijstelling, als bij een verlaagd tarief een prikkel bestaat voor de VoV-aanbieder om de woning in eigen beheer te houden is ook juist. Bij een vrijstelling omdat de VoV-aanbieder niet verplicht is om de woning door te verkopen en daardoor zelf het voordeel van de niet-geheven overdrachtsbelasting geniet. Bij een verlaagd tarief omdat de verschuldigde geworden overdrachtsbelasting kan worden doorberekend in de huur. Deze prikkel geldt dus voor beide opties. Het doorslaggevende argument vóór het voorstellen van de vrijstelling is geweest dat een vrijstelling ervoor zorgt dat het VoV-product niet wordt belemmerd door de afgelopen jaar ingevoerde differentiatie in de overdrachtsbelasting, waarbij tegelijkertijd de relatieve positie van starters voor dit product wordt verbeterd.

Verduidelijkingen en technische wijzigingen overdrachtsbelasting

Mevrouw Inge van Dijk schetst een casus en vraagt daarop te reageren. Zij vraagt daarbij tevens in te gaan op de uitwerking van de casus vóór de inwerkingtreding van de Wet differentiatie overdrachtsbelasting (1 januari 2021) (Kamerstuk 35 576). Stel dat een persoon vijf maanden na verkrijging van een woning een garagebox verkrijgt die op het moment van die eerdere verkrijging nog niet beschikbaar was. Dan is over de verkrijging van de garagebox het algemene overdrachtsbelastingtarief van toepassing. Vóór inwerkingtreding van de Wet differentiatie overdrachtsbelasting werd voor de beoordeling van het toepasselijke overdrachtsbelastingtarief, onderscheid gemaakt tussen woningen (2%) en niet-woningen (6%). Op de verkrijging van aanhorigheden zoals garageboxen was het verlaagde tarief van toepassing als zij tot een woning behoorden of gingen behoren, ongeacht het moment waarop werd verkregen. Voor garageboxen die niet tot de woning behoorden of gingen behoren, gold het algemene tarief voor niet-woningen (6%). Bij de inwerkingtreding van de Wet differentiatie overdrachtsbelasting is het hoofdverblijfcriterium ingevoerd, dat tot doel heeft onderscheid te maken tussen personen die zelf langdurig in een woning gaan wonen en andere verkrijgers van onroerende zaken (beleggers). Personen die zelf in een woning gaan wonen betalen het lage tarief (2%), overige verkrijgers betalen het algemene tarief (8%). Vanwege de uitvoerbaarheid van het hoofdverblijfcriterium voor de Belastingdienst en het notariaat is bij de invoering onderscheid gemaakt tussen aanhorigheden die tegelijkertijd met de woning worden verkregen (2%) en aanhorigheden die op een later moment worden verkregen (8%). De voorgestelde wijzigingen die onderdeel uitmaken van dit Belastingplan brengen geen wijzigingen aan in de behandeling van aanhorigheden.

Verduidelijken berekeningswijze jaarlijkse herijking van rendementspercentages box 3

Mevrouw Inge van Dijk vraagt waarom de wetswijziging met de verduidelijking van de berekeningswijzen van de forfaitaire rendementspercentages in box 3 nu nodig is en niet kan wachten tot de uitspraak van de rechter in de massaalbezwaarprocedure box 3. Daarnaast vraagt de heer Omtzigt wat nu wordt beoogd met de voorgestelde verduidelijking van de berekeningswijzen van de forfaitaire rendementspercentages. De berekeningswijzen van de rendementspercentages voor de box 3-heffing is ieder jaar steeds volgens de wettekst en de bijbehorende artikelsgewijze toelichting bij het Belastingplan 2016 uitgevoerd. Dit is ook het standpunt in de lopende procedure massaal bezwaar box 3 over het jaar 2020. De voorgenomen verduidelijking van de berekeningswijzen in de wettekst leidt niet tot een wijziging van de berekeningswijzen op zich. De voorgestelde aanpassing van de wettekst heeft enkel als doel om de duidelijkheid en daarmee ook de transparantie van de berekeningswijzen te bevorderen, hetgeen wordt bewerkstelligd door de berekeningswijzen volledig in de wet uit te schrijven.

De heer Grinwis vraagt om een reflectie op de recente uitspraken op het gebied van box 3 en vraagt wat er nodig is om uit de jarenlange impasse te komen en tot een ander box 3-stelsel te komen. Onlangs zijn over de recente uitspraken op het gebied van box 3 Kamervragen gesteld door het lid Inge van Dijk. In antwoord daarop heb ik aangegeven dat niet vast staat dat het nieuwe box 3-stelsel met ingang van 2017 in strijd is met Europees recht, omdat de Hoge Raad hier nog over moet oordelen. Het kabinet ziet en deelt natuurlijk wel de wens om zo snel mogelijk het huidige forfaitaire stelsel los te laten en een heffing naar werkelijk rendement in te voeren. Het kabinet ziet met het recent opgeleverde onderzoeksrapport van PwC16 mogelijkheden om een dergelijke heffing te realiseren en is momenteel ook bezig met het uitwerken van een dergelijk stelsel. De contouren van dit stelsel zullen voor het einde van dit jaar aan uw Kamer worden verzonden.

De heer Idsinga vraagt of bij de voorgestelde reparatiemaatregelen van box 3 rekening is gehouden met de rechtspositie en rechtsbescherming van belastingplichtigen die al dan niet massaal bezwaarprocedures voeren. Uiteraard wordt bij elke voorgestelde wetswijziging rekening gehouden met de rechtspositie en rechtsbescherming van belastingplichtigen. Met deze wijziging verandert de rechtspositie van belastingplichtigen zoals die was niet.

Verder maak ik van de gelegenheid gebruik om aan te geven dat deze maatregel als onderdeel van het verzamelwetsvoorstel Overige fiscale maatregelen 2022 ter advisering is voorgelegd aan de Afdeling Advies van de Raad van State (de Afdeling). De Afdeling is in haar advies niet ingegaan op deze maatregel. Dit betekent dat daartoe geen aanleiding voor gezien werd. Ook in mijn gesprek met de vicevoorzitter van de Raad van State is aangegeven dat geen aanleiding wordt gezien om voor onder andere deze maatregel een nader advies uit te brengen. Uw kamer is hierover op 27 oktober jl. geïnformeerd.

Gegevenslevering kinderopvangtoeslag

De heer Idsinga vraagt of het klopt dat ouders alleen een bericht krijgen als er verschillen geconstateerd zijn en of het kabinet nog kijkt naar de mogelijkheid om alle ouders standaard inzicht te geven in hun gegevens. Hij vraagt ook of ouders ook een bericht kunnen krijgen als de gegevens kloppen en er geen verschillen zijn. Ook mevrouw Inge van Dijk vraagt of de mededeling uit de melding niet veranderd moet worden in «Kloppen uw gegevens wel? Dan kunt u contact opnemen met Toeslagen, zodat zij uw gegevens nader kunnen bekijken.». Het klopt dat ouders alleen een bericht krijgen als Toeslagen een (substantieel) verschil constateert tussen de geleverde gegevens en de gegevens in de toeslagaanvraag. Op dit moment is alleen voorzien in het berichten van ouders op het moment dat er een (substantiële) afwijking wordt geconstateerd. Wel kijken de Staatssecretaris van Sociale en Werkgelegenheid en ik, in het kader van het vervolg van het verbetertraject kinderopvangtoeslag, nader naar de mogelijkheid om alle ouders (standaard) inzicht te geven in de gegevens die Toeslagen ontvangt van kinderopvangorganisaties. Het kabinet vindt het uitermate belangrijk om burgers rust en zekerheid geven met betrekking tot bijvoorbeeld het ontvangen voorschot aan kinderopvangtoeslag. Hier zetten we in het verbetertraject dan ook op in. Het kabinet kijkt hierbij ook naar het totaal van berichten dat Toeslagen naar burgers toestuurt. Een extra bericht hoeft immers niet altijd te betekenen dat een burger rust geboden wordt. Daarnaast is het inherent aan het huidige stelsel, waarin wordt gewerkt met bevoorschotting, dat gedurende het jaar niet met zekerheid gesteld kan worden dat alle gegevens correct zijn.

De heer Alkaya vraagt of het kabinet ook het probleem ziet dat onduidelijk is of kan zijn waar de persoonlijke gegevens van burgers zich bevinden en waar deze voor gebruikt worden. Ook vraagt hij wat het kabinet doet aan dit probleem. Het kabinet begrijpt de zorgen van de heer Alkaya en acteert hier ook naar. De gegevens worden door Toeslagen niet gebruikt om toeslagvoorschotten aan te passen of te stoppen. De maandelijkse gegevensleveringen worden wel gebruikt om ouders te attenderen op mogelijke afwijkingen ten opzichte van hetgeen is opgenomen in de aanvraag. Hierbij wordt expliciet aangegeven waar de afwijking betrekking op heeft. Dit stelt de ouder in staat de gegevens desgewenst aan te passen zodat een hoge terugvordering voorkomen kan worden. Als de ouder meent dat de gegevens van de kinderopvangorganisatie onjuist zijn, kan hij of zij hierover in gesprek met de kinderopvangorganisatie of met Toeslagen, zodat de juiste gegevens gebruikt worden voor het berekenen van de kinderopvangtoeslag. De gegevens uit de maandelijkse leveringen worden in beginsel enkel gebruikt voor de vroegsignalering en zo spoedig mogelijk verwijderd.17 Tevens kijk ik met de Staatssecretaris van Sociale Zaken en Werkgelegenheid, in het kader van het vervolg van het verbetertraject kinderopvangtoeslag, samen nader naar de mogelijkheid om alle ouders (standaard) inzicht te geven in de gegevens die Toeslagen ontvangt van kinderopvangorganisaties.

De heer Alkaya vraagt of het klopt dat kinderopvangorganisaties niet gedwongen kunnen worden mee te werken aan dit voorstel. Met deze maatregel worden kinderopvangorganisaties verplicht om maandelijks gegevens te verstrekken aan Toeslagen. Daarbij vindt deze maandelijkse levering plaats op eigen initiatief van de kinderopvangorganisaties, en niet langer enkel op verzoek van Toeslagen. Indien gegevens niet, niet volledig, niet tijdig of niet juist, worden verstrekt kan Toeslagen op grond van artikel 40 of 41 van de Algemene wet inkomensafhankelijke regelingen (Awir) een bestuurlijke boete opleggen. Het uitgangspunt is echter dat kinderopvangorganisaties zo goed mogelijk worden begeleid bij het tijdig, juist en veilig leveren van de gegevens. Toeslagen is dus ook niet van plan om direct na inwerkingtreding over te gaan tot het opleggen van sancties. We zullen eerst gaan monitoren hoe de aansluiting verloopt en onderzoeken of, en zo ja waarom, een deel van de organisaties nog niet maandelijks levert. Daarbij kijken we ook of en welke vorm van aanvullende ondersteuning de kinderopvangorganisaties nodig hebben om de gegevenslevering te realiseren. In april 2021 leverden ongeveer 80% van de kinderopvangorganisaties maandelijks, op vrijwillige basis, gegevens aan Toeslagen.

De heer Alkaya vraagt of ouders wel op zijn minst de mogelijkheid krijgen om hun eigen gegevens in te zien, en om die waar mogelijk te corrigeren. De heer Grinwis vraagt of Toeslagen niet meteen in de melding duidelijk kan maken op basis van welke informatie deze melding verstuurd wordt. Indien Toeslagen de ouder attendeert op een substantieel verschil in de gegevens, wordt aan de ouder expliciet aangegeven waar de afwijking betrekking op heeft. Bijvoorbeeld het aantal uren of de einddatum van het opvangcontract. Tevens bevat de attendering een verzoek aan de ouder om de gegevens te controleren en waar nodig wijzigingen door te geven. Op dit moment is alleen voorzien in het berichten van ouders op het moment dat er een substantiële afwijking wordt geconstateerd. Wel kijken de Staatssecretaris van Sociale en Werkgelegenheid en ik, in het kader van het vervolg van het verbetertraject kinderopvangtoeslag, nader naar de mogelijkheid om alle ouders (standaard) inzicht te geven in de gegevens die Toeslagen ontvangt van kinderopvangorganisaties.

De heer Alkaya vraagt hoe wij aan de ouders communiceren wat er met hun gegevens gebeurt. Hij vraagt ook of het kabinet zich beseft dat de burger hierover geïnformeerd moet worden bij elke aanvraag die hij doet en dat de burger zich dus elke keer moet afvragen wat er met zijn gegevens gebeurt. Burgers worden via diverse kanalen geïnformeerd over welke gegevens gevraagd en gebruikt worden voor de vaststelling van de toeslagen die zij ontvangen. Bijvoorbeeld op de website van Toeslagen. Op het moment dat de gegevenslevering bij wet geregeld is, zal hier ook aandacht aan besteed worden op de website, onder andere door middel van een nieuwsartikel. Aanvullend hierop zal ten behoeve van de maandelijkse gegevenslevering een extra landingspagina online komen om ouders te informeren over de maatregel. Naar deze pagina wordt verwezen op het moment dat ouders een attenderingsbrief of appbericht ontvangen. Daarnaast is in de informatietoolkit dat Toeslagen voor kinderopvangorganisaties heeft samengesteld, een brochure opgenomen waarin kinderopvangorganisaties ouders ook kan informeren over de maatregel. Verder zal in afstemming met de sector gekeken worden naar hoe de informatie nog meer onder de aandacht gebracht kan worden bij ouders. Het kabinet realiseert zich dat gegevensverwerking binnen overheidsdiensten ook bewustzijn van burgers vraagt. Veel overheidsprocessen kunnen echter niet zonder gegevensverwerking. Bij elke keuze om andere, meer of nieuwe gegevens te verwerken, weegt het kabinet daarom de noodzakelijkheid van die verwerking af. Ook beschouwt het kabinet dan of de nieuwe gegevensverwerking op een minder ingrijpende wijze kan worden vormgegeven en of de inbreuk van de gegevensverwerking in verhouding staat tot het doel dat ermee gediend wordt. Pas dan gaat het kabinet over tot het creëren of wijzigen van een wettelijke grondslag, en dan worden deze elementen ook in de memorie van toelichting toegelicht. Deze beschouwing heeft ook voor de voorliggende maatregel plaatsgevonden. Voor de afwegingen over de onderhavige maatregel heb ik u al eerder geïnformeerd, in de nota naar aanleiding van het verslag.18 Over de maatregel is in een eerder stadium ook advies aan de Autoriteit Persoonsgegevens gevraagd, die hier geen opmerkingen bij had.19 Tot slot probeert het kabinet zo veel mogelijk transparantie te bieden over de gegevensverwerkingen, onder andere door hierover informatie te plaatsen op de site van de Belastingdienst en andere uitvoeringsorganisaties.

De heer Hammelburg vraagt hoe het kabinet vroegsignalering mogelijk zou kunnen maken, en terugvorderingen voorkomen, zonder de gegevensverstrekking uit het wetsvoorstel Overige fiscale maatregelen 2022. Het is inherent aan het huidige stelsel, waarin wordt gewerkt met bevoorschotting, dat er terugvorderingen plaatsvinden. De hoogte van de toeslag is van een aantal factoren, zoals gewerkte uren en jaarinkomen, afhankelijk. Ouders maken hiervan aan het begin van het toeslagjaar inschattingen en worden gevraagd om eventuele wijzigingen gedurende het jaar tijdig door te geven aan Toeslagen. De praktijk wijst echter uit dat het maken van deze inschattingen en het tijdig doorgeven van wijzigingen voor ouders niet altijd even gemakkelijk is. Een verkeerde schatting of het niet tijdig doorgeven van wijzigingen kan echter grote gevolgen hebben: (hoge) terugvorderingen. Vroegsignalering draagt bij aan het stimuleren van ouders om wijzigingen tijdig door te geven zodat het voorschot beter aansluit bij de daadwerkelijke opvangsituatie. Op deze wijze wordt het aantal terugvorderingen en de hoogte van de terugvorderingen teruggedrongen. De beschikking over actuele gegevens is cruciaal voor de vroegsignalering. In de voorbereiding van voorliggende maatregel heeft het kabinet wel gekeken naar alternatieven. Binnen het huidige stelsel zijn er echter geen minder vergaande alternatieven beschikbaar om het aantal en de hoogte van de terugvorderingen terug te brengen. De optie om de gegevens maandelijks bij ouders zelf op te vragen is geen goed alternatief. Omdat juist is gebleken dat ouders niet altijd goed in staat zijn hun gegevens vooraf in te schatten, actueel te houden en eventuele wijzigingen tijdig door te geven. Om die reden is gekozen voor deze dienstverlening richting ouders, om ouders zo beter in staat te stellen gegevens actueel te houden en zodoende hoge terugvorderingen te voorkomen.

Door het attenderen van ouders komen zij éérder in actie en geven vaker een wijziging door, zo bleek onder andere uit een pilot waarover ik uw Kamer op 18 december jl. heb geïnformeerd.20 Van januari t/m mei 2021 hebben ruim 12.000 ouders een attentiebrief of bericht in de app kinderopvangtoeslag ontvangen met de vraag of de kinderopvangtoeslaggegevens nog actueel zijn. Uit de effectmeting blijkt dat inmiddels ruim 2.600 ouders na het ontvangen van de attentie het jaarbedrag van de kinderopvangtoeslag gemiddeld voor € 977 euro naar beneden hebben aangepast. Hiermee worden potentiële hoge terugvorderingen in een vroegtijdig stadium voorkomen, doordat het voorschot beter aansluit bij de situatie van de ouder.

De heer Hammelburg vraagt of er na een jaar een update gegeven kan worden over het verloop van de verplichte maandelijkse gegevensverstrekking. Het kabinet gaat vanaf de inwerkingtreding monitoren hoe de gegevensverstrekking verloopt. Indien de gegevenslevering bij sommige kinderopvangorganisaties aanvullende aandacht vergt, zullen we ook kijken of en welke vorm van aanvullende ondersteuning aan kinderopvangorganisaties nodig is. De Staatssecretaris van Sociale Zaken en Werkgelegenheid en ik zullen uw Kamer uiterlijk eerste kwartaal 2023 per brief informeren over de voortgang van de aansluiting van kinderopvangorganisaties op de gegevenslevering. De maatregel zal vervolgens via het vaste ritme geëvalueerd worden. De brancheorganisaties en ouderbelangenvertegenwoordigers steunen de maatregel. Deze steun hebben zij uitgesproken door middel van een intentieverklaring. In deze verklaring onderstrepen zij het belang van de maatregel en geven aan ernaar te streven dat alle aanbieders van kinderopvang deelnemen aan de maandelijkse gegevenslevering.