Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34950 nr. 5 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 28 mei 2018

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over het Financieel jaarverslag van het Rijk 2017 (Kamerstuk 34 950, nrs. 1 en 2).

De Minister heeft deze vragen beantwoord bij brief van 22 mei 2018. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

De adjunct-griffier van de commissie, Zuilen

Vraag 1

Kunt u een toelichting geven op de lage koopkrachtgroei, zeker gezien de gunstige ramingen?

Antwoord 1

In het voorjaar van 2016 (kMEV 2017) lieten de ramingen voor het koopkrachtbeeld van 2017 nog stevige minnen zien voor ouderen en uitkeringsgerechtigden. Het toenmalige kabinet heeft daarom maatregelen genomen om de koopkracht voor deze groepen en de lagere inkomens te repareren. Bij het publiceren van de begroting 2017 (MEV 2017 (bijlage bij Kamerstuk 34 550, nr. 2)), op Prinsjesdag 2016, werd geraamd dat de totale mediane koopkrachtontwikkeling in 2017 uit zou komen op 1%. De spreiding van de koopkrachteffecten over de verschillende groepen werd in de begroting verkleind. Uiteindelijk is de mediane koopkrachtontwikkeling lager uitgevallen dan verwacht op Prinsjesdag 2016. In tabel X wordt het verschil in geraamde mediane koopkrachtontwikkeling tussen kMEV 2017 (ramingsmoment voor koopkrachtbesluitvorming), MEV 2017 (moment na koopkrachtbesluitvorming) en CEP 2018 (eerste realisaties 2017) getoond. De vooruitzichten voor de koopkrachtontwikkeling van komende jaren laat bovendien een positief beeld zien.

|

Raming 2017 (KMEV 2017) |

Raming 2017 (MEV 2017) |

Realisatie 2017 (CEP 2018) |

|

|---|---|---|---|

|

Inkomensniveau |

|||

|

< 175% wml |

– 1,1 |

1,1 |

0,6 |

|

175 – 350% wml |

0,4 |

0,9 |

0,0 |

|

350–500% wml |

0,8 |

1,1 |

0,2 |

|

> 500% wml |

0,8 |

1,1 |

0,3 |

|

Inkomensbron |

|||

|

Werkenden |

0,6 |

1,1 |

0,3 |

|

Uitkeringsgerechtigden |

– 0,9 |

1,1 |

0,5 |

|

Gepensioneerden |

– 1,2 |

0,7 |

0,1 |

|

Huishoudtype |

|||

|

Tweeverdieners |

0,5 |

1,0 |

0,2 |

|

Alleenstaanden |

– 0,4 |

1,1 |

0,5 |

|

Alleenverdieners |

– 0,2 |

0,6 |

0,0 |

|

Gezinssamenstelling |

|||

|

Met kinderen |

0,7 |

1,3 |

0,6 |

|

Zonder kinderen |

0,4 |

1,0 |

0,2 |

|

Alle huishoudens |

0,2 |

1,0 |

0,3 |

Vraag 2

Wat is de reden dat de verwachte koopkracht zo sterk afwijkt van de behaalde koopkracht? Kunt u per inkomenscategorie aangeven welke redenen ten grondslag liggen aan het verschil?

Antwoord 2

De gerealiseerde mediane koopkrachtstijging over 2017 is 0,3%. Een ruime meerderheid, 63%, van de huishoudens is er vorig jaar in koopkracht op vooruit gegaan. 2017 is daarmee het vierde jaar met koopkrachtstijging op rij. De koopkrachtstijging is evenwel kleiner dan verwacht in de begroting 2017. Dit is enerzijds het gevolg van een hogere door zorgverzekeraars vastgestelde nominale zorgpremie over 2017 dan eerder werd geraamd. Het effect daarvan slaat neer bij de huishoudens met een hoger inkomen die niet door de zorgtoeslag voor een hogere premie worden gecompenseerd. Anderzijds blijkt door de aantrekkende economie de gerealiseerde inflatie over 2017 0,8%-punt hoger dan in de begroting werd verwacht. Inflatie slaat proportioneel neer bij alle groepen. 0,8%-punt hogere inflatie heeft voor iedereen, ongeacht de hoogte van het inkomen, een achteruitgang van de koopkracht van 0,8%-punt tot gevolg. In 2016 viel de inflatie overigens juist lager uit dan verwacht, met positieve koopkrachteffecten tot gevolg.

Vraag 3

Wat is de oorzaak dat de meeste mensen er in koopkracht op achteruit zijn gegaan in 2017 terwijl hen een koopkrachtstijging werd beloofd?

Antwoord 3

Het sturen op de exacte hoogte van de koopkrachtcijfers is lastig. Het beperken van de spreiding van de (negatieve) koopkrachteffecten door koopkrachtmaatregelen kan daarentegen wel succesvol zijn. Door de maatregelen ter reparatie van de koopkracht van ouderen en uitkeringsgerechtigden voor 2017 is de spreiding van de koopkrachteffecten, ook in de realisaties, fors afgenomen. Bovendien gaat het om statische koopkrachtcijfers, terwijl er in werkelijkheid ook nog andere effecten optreden die effect hebben op de koopkracht. Zo is de koopkrachtontwikkeling van (de toenemende groep) mensen die een baan vindt positiver dan de statische koopkrachtplaatjes laten zien.

Vraag 4

Wat is de reden dat het Centraal Planbureau (CPB) het modaal inkomen naar beneden heeft bijgesteld van € 37.000 ten tijde van de macro economische verkenningen 2017 naar € 34.000?

Antwoord 4

Het CPB heeft de berekening van het modale inkomen bij CEP 2018 herzien. Tot 2013 was het modale inkomen gelijk aan de zvw-premiegrens. In 2012 is deze grens verhoogd tot de grens werknemersverzekeringen en daarom is het modale inkomen in 2013 berekend als het meest voorkomende inkomen van werknemers. Deze hoogte is sinds 2013 jaarlijks geïndexeerd op basis van de gemiddelde loonontwikkeling. Op basis van nieuwe cijfers en nieuwe schattingsmethodes is de bepaling van het meest voorkomende inkomen verbeterd. Het modale inkomen is daardoor met terugwerkende kracht aangepast en komt in 2013 ca. 2.500 euro lager uit.

Vraag 5

Met welk percentage zijn in 2017 de huren in de particuliere sector gestegen en met hoeveel procent zijn de huren van bedrijfsruimtes gestegen? Kunt u hierbij een onderscheid maken tussen de Randstad en de rest van het land?

Antwoord 5

Onderstaande cijfers geven de huurstijging in 2017 voor de commerciële sector. Het betreft hier zowel gereguleerde als ongereguleerde verhuur door commerciële verhuurders.

|

Randstad |

2,7% |

|

Rest van Nederland |

2,4% |

|

Totaal |

2,6% |

• De Randstad is hier gedefinieerd als de provincies Noord-Holland, Zuid-Holland en Utrecht.

• De cijfers zijn inclusief harmonisatie (stijging huur bij mutatie).

• Cijfers voor de verhuur van bedrijfsruimtes zijn niet beschikbaar.

Vraag 6

Welke inkomensgroepen worden door huurstijgingen het hardst geraakt? Kunt u een overzicht maken van verschillende inkomensdecielen?

Antwoord 6

De huurstijgingen zijn onderdeel van de consumentenprijsindex en lopen daarom via de inflatie mee in de koopkrachtberekeningen. Hierdoor slaan de huurstijgingen in de koopkracht bij alle inkomensgroepen gelijk neer. Daar staat tegenover dat de laagste inkomens bij een hogere huur ook meer huurtoeslag ontvangen, wat een deel van de stijging tenietdoet. Daarmee zal het effect vooral neerslaan bij huurders met een inkomen boven ca 22.000 euro voor een alleenstaande en 30.000 euro voor een paar.

Vraag 7

Welk aandeel nemen diverse oorzaken als huurstijgingen en de stijging van het verlaagde btw-tarief in bij de koopkrachtveranderingen? Met andere woorden: hoeveel procent van de koopkrachtverandering kan worden verklaard uit een stijging van de huren? Hoeveel procent van de koopkrachtverandering wordt verklaard uit een stijging van de btw van 6% naar 9%? Hoeveel procent van de koopkrachtverandering wordt verklaard uit een feitelijke stijging van de nominale lonen?

Antwoord 7

De huurstijging over 2017 was 1,8% en de totale inflatie 1,4%. Als de huurstijging gelijk was geweest aan de gemiddelde stijging van de overige onderdelen van de CPI dan was de inflatie ca. 0,1%-punt lager geweest. Het effect op de koopkracht zal nog wat kleiner zijn dan 0,1%, doordat de huurtoeslag deels compenseert en de huurstijging alleen huurders betreft. De stijging van het lage btw-tarief van 6% naar 9% is voor 2019 voorzien en heeft daarom geen effect op de koopkracht in 2017. De laatste raming voor de nominale loonstijging over 2017 is 1,6%. Bij een inflatie van 1,4% is de reële loonstijging 0,2%. De reële loonstijging is bij benadering het effect van de lonen op de koopkracht van met name werkenden en uitkeringsgerechtigden. Voor gepensioneerden met een aanvullend pensioen zal het effect kleiner zijn, omdat de indexatie van de aanvullende pensioenen lager ligt.

Vraag 8

Wat is de verwachte olieprijs in de jaren 2018 t/m 2021? In welke mate spelen stijgende olieprijzen een rol in de inflatie? In welke mate spelen stijgende olieprijzen een rol in de koopkrachtveranderingen? Hoeveel procent van de koopkrachtverandering wordt verklaard uit een stijging van de olieprijs?

Antwoord 8

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|

|

Olieprijs (dollar per barrel) |

43,5 |

54,0 |

67,7 |

63,6 |

60,7 |

59,2 |

|

mutatie |

24,1% |

25,4% |

– 6,1% |

– 4,6% |

– 2,5% |

Voor de jaren 2018–2021 is na een forse stijging van de olieprijs in 2018 een daling voorzien voor de jaren daarna. De totale verwachte stijging over deze periode is 9,6%. Het effect van de olieprijs op de inflatie is lastig te bepalen omdat de olieprijs ook een groot effect heeft op de wereldhandel en de invoerprijzen en ook via die weg de inflatie beïnvloedt. De ontwikkeling van de olieprijs zelf is bovendien ook lastig in te schatten.

Verder zijn er ook effecten voor de werkgelegenheid en de loonvoet. Het CPB heeft scenario’s uitgewerkt waarin de olieprijs 20% stijgt1. Het effect op de inflatie is na 5 jaar ca 4% tot 5%. Omdat er ook effecten zijn op de werkgelegenheid en de loonvoet is niet direct te zeggen wat de koopkrachteffecten zijn. Daarbij is vooral de vraag van belang of de prijsstijging het gevolg is van de aanbodzijde of van de vraagzijde. De voorziene stijging voor 2018–2021 is vooral vraaggedreven. In dat geval is de verwachte stijging van de loonvoet hoger dan de stijging van de inflatie waardoor het effect op de koopkracht naar verwachting positief zal zijn. Maar hoe groot dit effect is, is niet eenvoudig te bepalen.

Vraag 9

Hoeveel procent van de koopkrachtverandering wordt verklaard uit een stijging van de Nederlandse beurskoersen?

Antwoord 9

Koopkracht meet de verandering van het inkomen van jaar op jaar en het vermogen speelt daarin nauwelijks rol. De hoogte van het vermogen werkt alleen via de belastingheffing in box 3 door in de koopkracht. Daarnaast is het inkomen uit vermogen onderdeel van de koopkracht. Dat betreft vooral rente op spaarrekeningen en dividend van aandelen. De beurskoersen hebben vooral een effect op de hoogte van het vermogen en beïnvloeden daarmee nauwelijks het inkomen van huishoudens. Het effect op de koopkracht zal dan ook zeer klein zijn.

Vraag 10

Met hoeveel procent kan de koopkracht van huishoudens stijgen indien wordt afgezien van de afschaffing van de dividendbelasting?

Antwoord 10 en 11

Maatregelen op het gebied van bedrijven, zoals in de dividendbelasting en de vennootschapsbelasting (vpb) hebben geen direct effect op de koopkracht. Dat betekent niet dat deze maatregelen geen invloed hebben op de koopkracht. Via de economische modellen van het CPB werken ze door op economische variabelen als de investeringen, de loongroei, de inflatie, consumptie en de economische groei. Om te bepalen wat het effect van het afzien van het afschaffen van de dividendbelasting of het verlagen van de vpb heeft op de koopkracht moet eerst het effect op de economie worden bepaald. De twee genoemde maatregelen leveren geld op voor de overheid. Het geld dat wordt bespaard met deze maatregelen zou kunnen worden ingezet op maatregelen die een direct positief effect op de koopkracht hebben, bijvoorbeeld het verlagen van de inkomstenbelasting of het verhogen van de zorgtoeslag. De directe effecten hiervan op de koopkracht zijn sterk afhankelijk van de vormgeving van de koopkrachtmaatregelen. Daarnaast hebben de koopkrachtmaatregelen op zichzelf ook weer een effect op de economie en daarmee ook nog een indirect effect op de koopkracht. Al met al kan niet simpel worden bepaald wat het effect van het afzien van de afschaffing van de dividendbelasting en/of de verlaging van de vpb is omdat de effecten op de economie en de precieze invulling van bestemming van de besparing die daarmee gepaard gaat bekend moeten zijn.

Vraag 11

Met hoeveel procent kan de koopkracht van huishoudens stijgen indien wordt afgezien van de daling van de vennootschapsbelasting (Vpb)-tarieven?

Antwoord 11

Zie antwoord op vraag 10.

Vraag 12

Wat is de oorzaak van de lager dan verwachte arbeidsinkomensquote?

Antwoord 12

Volgens het Centraal Economisch Plan van het CPB is de arbeidsinkomensquote (aiq) in 2018 71,7. Dat is inderdaad lager dan eerder werd verwacht; het CPB ging bijvoorbeeld bij de Macro Economische Verkenning 2018 (bijlage bij Kamerstuk 34 775, nr. 2) nog uit van een aiq van 73,0 in 2018. Deze bijstelling komt onder andere door een hogere arbeidsproductiviteit voor 2018 dan eerder geraamd.

Vraag 13

Volgens professor Van Bavel daalt de arbeidsinkomensquote als gevolg van de fiscale maatregelen voor het Nederlandse bedrijfsleven; met hoeveel procentpunt zal de arbeidsinkomensquote dalen als gevolg van de afschaffing van de dividendbelasting? Hoe kan een dergelijke verandering worden verklaard?

Antwoord op vraag 13 en 14

De aiq is een brutoindicator. Fiscale maatregelen hebben daarom geen direct effect op de hoogte van de aiq, maar kunnen wel een meer dynamisch effect hebben. Dit effect is echter niet goed te schatten, aangezien het via verschillende kanalen kan lopen (bijvoorbeeld de totale productie en productiviteit, maar ook de totale werkgelegenheid en de loonontwikkeling). De richting en omvang van de effecten is dus onduidelijk.

Vraag 14

Met hoeveel procentpunt zal de arbeidsinkomensquote dalen als gevolg van de aanpassing van de Vpb? Hoe kan een dergelijke verandering worden verklaard?

Antwoord 14

Zie antwoord op vraag 13.

Vraag 15

Hoeveel politiebureaus zullen er worden gesloten tijdens deze kabinetsperiode?

Antwoord 15

Uitgangspunt is dat de politie daar werkt waar de burger de politie nodig heeft en dat de politie blijvend lokaal bereikbaar is. In het kader van de uitvoering van het Strategisch Huisvestingsplan (SHP) voor de periode tot 2025 zullen in de periode van 2017 tot en met 2021 20% (in totaal 135) van de bestaande locaties nog worden samengevoegd, gesloten of omgebouwd. Daarvoor in de plaats wordt huisvesting op 75 nieuwe locaties gerealiseerd door het openen van nieuwe kleinere politiebureaus en steunpunten. Dit betekent dat het aantal locaties waarop een politiebureau aanwezig is met 60 wordt verminderd.

Onder invloed van operationele overwegingen, marktomstandigheden en dergelijke kunnen het precieze tijdpad en daarmee de exacte aantallen in deze periode mogelijk nog gaan variëren. Uiteindelijk wordt toegewerkt naar een landelijk dekkend netwerk van circa 575 politielocaties (teambureaus en steunpunten) in 2025.

Vraag 16

Waarom zijn de huisvestingslasten van de politie niet gedaald?

Antwoord 16

Op basis van het vastgestelde Huisvestingsplan is voor de periode tot 2025 een omvangrijk uitvoeringsprogramma opgezet met bijbehorende investeringsprojecten voor nieuwbouw, renovatie en flexibilisering van de huisvestingsportefeuille. De lopende uitvoering hiervan vertaalt zich terug in een tijdelijke verhoging van de huisvestingslasten. De toename van de huisvestingslasten wordt ook veroorzaakt door opname van het vastgoed van de Politieacademie in de politiebegroting. De bijbehorende beoogde besparingen zullen tegen 2025 zijn geëffectueerd, na afstoot van de vrijkomende objecten en vanwege de lagere exploitatielasten van de uiteindelijke duurzame huisvestingsportefeuille. In de meerjarenraming in de begroting is sprake van een dalende huisvestingsreeks. Deze daling zet door tot het jaar 2025, wanneer de huisvestingslasten hun structurele niveau hebben bereikt.

Vraag 17

Hoeveel agenten meer of minder zullen er aan het einde van deze kabinetsperiode zijn ten opzichte van heden?

Antwoord 17

De operationele sterkte (het totaal van volledig opgeleiden en aspiranten) van de eenheden van de politie groeit door de invulling van de middelen van het regeerakkoord tranche 2018 (in totaal 100 mln. naar 50.650 FTE. De operationele sterkte van de eenheden telde in de jaarverantwoording over 2017 50.247 FTE. Als de operationele sterkte volledig gevuld is dan neemt deze met 403 FTE toe ten opzichte van de stand 2017. Na besluitvorming over de inzet van de resterende tranches van de extra middelen uit het regeerakkoord Rutte III (in totaal 191 mln.) zal dit aantal verder toenemen.

Vraag 18

Wat is de bestemming van de 2,6 miljard euro kaderonderschrijding op de begroting van het Ministerie van Volksgezondheid, Welzijn en Sport?

Antwoord 18

De onderschrijding van 2,6 mld. was al voor 2,4 mld. bekend bij de Najaarsnota (Kamerstuk 34 845, nr. 1). De onderschrijding in het uitgavenkader zorg maakte het mogelijk om een overschrijding op het kader rijksbegroting binnen de totale uitgavennorm te compenseren. Compensatie wil in dit verband zeggen dat het kabinet niet hoefde in te grijpen met maatregelen in het kader rijksbegroting, omdat onder het totale uitgavenkader nog ruimte beschikbaar was door onderschrijding in de zorg. Dit geeft flexibiliteit aan het begrotingsbeleid, omdat in andere jaren de omgekeerde situatie zich kan voordoen, waarbij ook het kader sociale zekerheid kan zijn betrokken.

Ten overvloede, er worden dus geen nominale premieontvangsten ingezet t.b.v. uitgaven in de rijksbegroting.

De lagere zorguitgaven komen met name door de lagere uitgaven van zorgverzekeraars in 2017. Deze onderschrijding was voor meer dan de helft al bekend ten tijde van de begroting 2017. Dat deel van de onderschrijding is toen reeds verwerk in lagere nominale premies en een lagere inkomensafhankelijke bijdrage. De onderschrijding die na de begroting 2017 is opgetreden hebben de zorgverzekeraars gebruikt om de premies in 2017 en 2018 lager vast te stellen dan geraamd door VWS.

Vraag 19

Kunt u uitleggen waarom minder is uitgegeven aan de Ziektewet?

Antwoord 19

Aangezien de uitgaven aan de Ziektewet (ZW) in het Financieel jaarverslag Rijk niet voorkomen en deze juist stijgen (zie Jaarverslag SZW) vermoeden wij dat het Kamerlid doelt op de uitgaven aan de Zorgverzekeringswet. Voor een toelichting op de onderschrijding van de Zvw uitgaven wordt verwezen naar het antwoord op vraag 18.

Vraag 20

Hoe kan het dat een pand wordt verkocht door de Rijksvastgoeddienst voor 5,15 miljoen euro, maar de koper het kon doorverkopen voor 9,4 miljoen euro?

Antwoord 20

De doorverkoop betrof niet alleen het van het Rijksvastgoedbedrijf gekochte object, maar ook een project in ontwikkeling inclusief alle daarbij behorende rechten, plichten, contracten, relaties etc. Onderdeel hiervan was, na verkregen wijziging van de bestemming, een verleende omgevingsvergunning inzake de transformatie van kantoorgebouw tot woongebouw en commerciële ruimte. Dit verklaart het verschil in de koopsom. Deze doorverkoop vond overigens plaats aan een consortium, waarin de initiële koper participeerde.

Tussen de verkoop van het Rijksvastgoedbedrijf en de daadwerkelijke notariële levering zat ongeveer anderhalf jaar. In die tijd is de onroerend goed markt aangetrokken en heeft de koper de bestemming weten te wijzigen van kantoor naar wonen. De koper heeft daartoe € 1,5 mln. aan voorbereidende kosten gemaakt. Dit is naar de notaris verantwoord.

Vraag 21

Hoe kan het dat de Algemene Rekenkamer een veel kleinere opbrengst van de verkoop van rijksgebouwen ziet dan het kabinet?

Antwoord 21

De verkoopopbrengst is in beide gevallen van dezelfde omvang. Daarbij moet onderscheid worden gemaakt in opbrengst en resultaat. De opbrengst betreft de verkoopprijs die wordt gerealiseerd bij verkoop. Het resultaat betreft een boekhoudkundig begrip welke wordt berekend als de verkoopopbrengst minus de boekwaarde.

Wat betreft de verantwoording over opbrengsten en resultaten werkt het Rijksvastgoedbedrijf binnen de kaders van de relevante wet- en regelgeving zoals de Richtlijnen voor de Jaarverslaggeving. De Algemene Rekenkamer bevestigt dit. De wet- en regelgeving schrijft voor dat de boekwaarde van panden moet worden afgewaardeerd indien de economische waarde lager ligt dan de boekwaarde (voorzichtigheidsprincipe). Deze afwaardering moet worden toegerekend aan het verslagjaar (t) waardoor het resultaat van het Rijksvastgoedbedrijf dat jaar afneemt. De verkoopopbrengst van dit afgewaardeerde pand moet volgens de regelgeving worden toegerekend aan het verslagjaar waarin de opbrengst wordt gerealiseerd. Dit kan het jaar t zijn, maar als de verkoopopbrengst wordt gerealiseerd in het jaar t+1, dan wordt deze toegerekend aan het verslagjaar t+1. Afhankelijk van de verkoopopbrengst ten opzichte van de boekwaarde wordt er winst of verlies geboekt. Deze winst of verlies wordt dan verantwoord in het verslagjaar waarin de verkoop heeft plaatsgevonden.

Vraag 22

Hoeveel minder opbrengsten zijn er vanwege het feit dat rijkspanden voor een te lage prijs zijn verkocht?

Antwoord 22

Verkopen vinden plaats volgens zorgvuldig vastgestelde procedures en de verkoopprijs komt tot stand door een openbare inschrijving in de markt te houden waardoor een marktconforme prijs gegarandeerd is. Van een te lage verkoopprijs is dan op dat moment geen sprake.

Vraag 23

Hoeveel rijkspanden die de Rijksvastgoeddienst heeft verkocht, zijn binnen een korte termijn weer door de koper doorverkocht met winst?

Antwoord 23

Er is geen sprake van objecten die bij levering doorverkocht worden met winst. Indien er met een waardeverschil wordt doorgeleverd, wordt dit veelal veroorzaakt door de waarde toevoeging van de koper (bijvoorbeeld door bestemmingswijziging) in de periode tussen de koopovereenkomst en levering. Daarnaast zal deze periode (met name in de Randstad) door de aantrekkende markt ook een waardeverschil kunnen opleveren.

Vraag 24

Wat is de oorzaak van het te laag vaststellen van de prijzen van te verkopen rijksvastgoed?

Antwoord 24

Zie het antwoord op vraag 22.

Vraag 25

Kunt u per pand dat door de Rijksgebouwendienst is verkocht aangeven wat de oorspronkelijke waarde was, voor hoeveel het is verkocht en hoeveel er op het pand is afgeschreven?

Antwoord 25

Voor verkochte panden / gronden die op de balans van het Rijksvastgoedbedrijf hebben gestaan en in het kader van de masterplannen rijkskantoren zijn verkocht, is deze informatie voorhanden. In verband met de commerciële gevoeligheid van deze informatie wordt met het delen hiervan terughoudend omgegaan. Desgewenst kunnen deze gegevens bij de Kamer ter inzage worden gelegd. Voor verkochte panden / gronden die niet op de balans hebben gestaan van het Rijksvastgoedbedrijf zelf is over het algemeen geen informatie over afschrijvingen bekend. In die gevallen is wat betreft de oorspronkelijke waardering over het algemeen geen sprake van een vergelijkbare uniforme waarderingssystematiek. De verkoopprijs is wel bekend.

Vraag 26

Volgens het Financieel Jaarverslag van het Rijk stijgen de lonen in de marktsector inmiddels sneller dan bij de overheid; wordt er rekening gehouden met deze ontwikkeling in relatie tot de wervingsbehoefte in de zorgsector, het onderwijs en bij Defensie?

Antwoord 26

De ontwikkeling van de lonen bij de overheid volgt per definitie de markt middels de referentiesystematiek. Hierdoor vindt er altijd een koppeling plaats met stijging en/of daling van de lonen in de markt.

Dat lonen in de markt in 2017 iets harder zijn gestegen dan bij de overheid is daarnaast een conclusie die op basis van een momentopname wordt getrokken. In 2016 stegen de lonen bij de overheid bijvoorbeeld juist harder dan in de markt. Er zijn dus altijd schommelingen, maar op termijn lopen de lonen bij de overheid en in de markt vrijwel gelijk.

Doordat de lonen bij de overheid de markt volgen, behouden ze ook hun concurrentiepositie

Vraag 27

Kunt u aantonen dat de inzet en de maatregelen van het kabinet in 2017, per saldo een positieve of een negatieve bijdrage hebben geleverd aan de woningproductie?

Antwoord 27

Het is nog te vroeg om te bezien wat het effect van de maatregelen van dit kabinet is, omdat het tijd kost voordat de woningbouwproductie reageert op een wijziging van beleid, maar ik kan u wel schetsen welke acties het kabinet onderneemt.

Het kabinet richt zich op drie grote uitdagingen op de woningmarkt: het vergroten en versnellen van woningbouw, het beter benutten van de bestaande voorraad en de betaalbaarheid van het wonen. De Minister van BZK heeft onlangs haar visie op woningbouw gegeven in de brief «meer prioriteit voor woningbouw» (Kamerstuk 32 847, nr. 332). In de brief «woonagenda en regiogesprekken» heeft de Minister van BZK geschetst hoe BZK middels de Nationale Woonagenda en regionale afspraken tot een gezamenlijke aanpak wil komen met landelijke en regionale partijen (Kamerstuk 32 847, nr. 359). Met de samenwerkingstafels zijn op lokaal niveau afspraken gemaakt om de ontwikkeling van het middenhuursegment te ontwikkelen.

Momenteel vinden regiogesprekken plaats over woningbouw met diverse stedelijke regio’s: de metropoolregio Amsterdam, de regio rondom Utrecht, steden in de Zuidvleugel en de stad Groningen. In deze gesprekken ligt de focus op het versnellen van bouwplannen op korte termijn en op continuïteit in de bouwproductie op de langere termijn. De Minister van BZK heeft onlangs uw Kamer geïnformeerd over een inventarisatie van de beschikbare plancapaciteit in stedelijke regio’s ten opzichte van de woningbehoefte. Hierover wordt met de regio het gesprek gevoerd.

Het kabinet werkt daarnaast aan meer landelijke ondersteuning bij het versnellen van de woningbouw. Hiervoor is recentelijk het expertteam woningbouw gestart. Daarnaast zal de Minister van BZK binnenkort de aanpassing van de Crisis- en herstelwet bij uw Kamer indienen.

Vraag 28

Kunt u aantonen dat de inzet en de maatregelen van het kabinet in 2017, per saldo een positieve of een negatieve bijdrage hebben geleverd aan de arbeidsproductiviteit in de publieke sector?

Antwoord 28

De meting van de productiviteit van de overheid is gecompliceerd, vooral omdat er geen marktprijs is voor de overheidsproducten en -diensten. Dit maakt het lastig om een uitspraak te doen over de ontwikkeling van de arbeidsproductiviteit en de bijdrage die kabinetsmaatregelen hebben geleverd aan de arbeidsproductiviteit. De Minister van BZK streeft er wel naar om de productiviteit bij de overheid steeds beter te meten en heeft ook het CPB opdracht gegeven om hier onderzoek naar te doen. De eerste notitie van het CPB over de productiviteit in de publieke sector is in november 2017 gepubliceerd. Ook geeft BZK opdracht aan IPSE Studies om onderzoek te doen naar de productiviteit binnen de publieke sector. Zie de website van IPSE Studies (www.ipsestudies.nl) voor de productiviteitsonderzoeken.

Vraag 29

Heeft het kabinet beleidsopties die de wervingsbehoefte van de overheid beperken door middel van het verhogen van de arbeidsproductiviteit? Zo ja, welke beleidsopties zijn dat?

Antwoord 29

Er zijn verschillende beleidsopties om in zijn algemeenheid de arbeidsproductiviteit te verhogen. Overheidsorganisaties bezien zelf welke beleidsopties bij hen passen en kunnen worden doorgevoerd. Bijvoorbeeld automatisering of slimmer werken op basis van risicoanalyses. De koppeling met de wervingsbehoefte is niet eenduidig. Bij automatisering neemt veelal eerst de wervingsbehoefte gerelateerd aan ICT-personeel toe en neemt pas later de wervingsbehoefte af.

Vraag 30

Gelden voor alle cijfers uit het FJR de begrotingsregels en de regels omtrent uitgavenkaders die ten tijde van Miljoenennota 2017 gelden, of gelden voor cijfers na het regeerakkoord van het huidige kabinet de nieuwe regels voor het uitgavenkader?

Antwoord 30

Het FJR 2017 is opgesteld aan de hand van de begrotingsregels en regels omtrent het uitgavenkader die golden ten tijde van de Miljoenennota 2017. Dus de aanpassingen die het huidige kabinet heeft gemaakt in de regels voor het uitgavenkader zijn van toepassing op de begroting 2018.

Vraag 31

De Algemene Rekenkamer constateert dat er onvoldoende gekwalificeerd personeel is op gebied van ICT, onder meer bij de politie en het Openbaar Ministerie (OM), maar ook elders binnen het Rijk. Wat heeft het vorige kabinet gedaan om meer gekwalificeerd ICT-personeel aan te nemen?

Antwoord 31

Het thema instroom en doorstroom van ICT-ers was één van de prioriteiten in de eerste versie van de Strategische I-agenda die door het vorige kabinet in december 2016 aan de Tweede Kamer is aangeboden. In die kabinetsperiode is ook het Rijks ICT Traineeprogramma opgezet en is formatie van de flexpool I-Interim Rijk verdubbeld. Uit deze agenda is ook de actie voortgekomen een arbeidsmarktonderzoek te laten uitvoeren en een plan van aanpak op te stellen om de belangrijkste knelpunten voor het aantrekken, ontwikkelen en behouden van ICT-ers te adresseren. Dit onderzoek is gedeeltelijk in de vorige en gedeeltelijk in de huidige kabinetsperiode uitgevoerd. Hier is het plan van aanpak Versterking HR ICT Rijksdienst uit voortgekomen waar uw Kamer in december 2017 door de Minister van BZK over is geïnformeerd.

Vraag 32

Bent u in staat een overzicht te maken van de artikelen met betrekking tot ICT-personeel voor de rijksoverheid waarvoor een ramingsmodel wordt gebruikt?

Antwoord 32

Het is helaas niet mogelijk een dergelijk overzicht te maken. Er worden geen rijksbrede ramingsmodellen gehanteerd voor ICT-personeel.

Vraag 33

Kan de rijksoverheid concurreren met het bedrijfsleven om ICT-personeel?

Antwoord 33

Ja, het Rijk kan concurreren met het bedrijfsleven om ICT-personeel. Alle werkgevers hebben steeds meer moeite om gekwalificeerd ICT-personeel binnen te halen en houden, zo dus ook de rijksoverheid. In die concurrentiestrijd is het zaak om de sterktes van het Rijk als ICT-werkgever nadrukkelijker aan te jagen en uit te dragen als troef. Mede daarvoor is door de Minister van BZK het plan van aanpak Versterking HR ICT Rijksdienst opgesteld waaraan wordt gerefereerd bij het antwoord op vraag 31.

Vraag 34

Kunt u een overzicht geven van de mutaties in de leerlingenramingen tussen Miljoenennota en jaarverslag van de afgelopen vijf begrotingsjaren?

Antwoord 34

De budgettaire mutaties n.a.v. doorrekening van de jaarlijks vernieuwde leerlingenraming worden in de eerste suppletoire begroting van OCW opgenomen. Dit is het enige moment in het jaar dat er aanpassingen gedaan worden in de raming. Een positieve mutatie houdt in dat er meer leerlingen of studenten worden verwacht dan waarmee in de begroting eraan voorafgaand rekening werd gehouden. Een negatieve mutatie betekent het tegenovergestelde.

In het verdiepingshoofdstuk van de begroting van OCW is een overzicht te vinden met een uitsplitsing van de totale budgettaire mutatie naar onderwijssector. Deze uitsplitsing is in de tabel hieronder van de afgelopen vijf begrotingsjaren overgenomen. In de tabel staan de wijzigingen per sector horizontaal naar begrotingsjaar.

Naar aanleiding van een nieuwe leerlingenraming kunnen er ook meerjarige aanpassingen gedaan worden in de budgetten van de studiefinanciering, de Wet tegemoetkoming onderwijsbijdrage en schoolkosten, en het lesgeld, doordat de aantallen leerlingen en studenten die hiermee te maken krijgen, veranderen. Deze zijn in de tabel buiten beschouwing gelaten, maar zijn tevens te vinden in het verdiepingshoofdstuk van de begroting van OCW.

|

Begrotingsjaar |

Sector |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|---|---|---|---|---|

|

2017 |

||||||||||

|

PO |

4,7 |

15,7 |

13,9 |

– 11,4 |

– 46,5 |

|||||

|

VO |

61,8 |

87,6 |

110,3 |

124,5 |

140,6 |

|||||

|

MBO |

3,5 |

3,9 |

12,4 |

24,5 |

33,4 |

|||||

|

HBO |

– 81,3 |

– 110,7 |

– 135,7 |

– 153,6 |

– 168,0 |

|||||

|

WO |

63,0 |

68,5 |

74,9 |

83,3 |

91,1 |

|||||

|

2016 |

||||||||||

|

PO |

11,3 |

21,1 |

15,6 |

27,0 |

43,6 |

|||||

|

VO |

24,8 |

9,3 |

– 4,2 |

– 15,8 |

– 22,0 |

|||||

|

MBO |

– 82,9 |

– 122,0 |

– 133,1 |

– 128,0 |

– 118,4 |

|||||

|

HBO |

13,2 |

1,6 |

– 15,9 |

– 25,6 |

– 40,8 |

|||||

|

WO |

11,4 |

1,0 |

– 11,9 |

– 22,7 |

– 33,1 |

|||||

|

2015 |

||||||||||

|

PO |

– 1,4 |

– 4,2 |

– 5,1 |

– 5,3 |

– 19,3 |

|||||

|

VO |

– 27,3 |

– 43,8 |

– 57,8 |

– 69,1 |

– 75,3 |

|||||

|

MBO |

– 6,0 |

– 0,5 |

6,4 |

3,4 |

11,1 |

|||||

|

HBO |

173,9 |

178,7 |

200,7 |

222,3 |

205,8 |

|||||

|

WO |

61,8 |

46,0 |

40,4 |

35,9 |

25,8 |

|||||

|

2014 |

||||||||||

|

PO |

– 45,0 |

– 57,9 |

– 84,8 |

– 114,2 |

– 137,1 |

|||||

|

VO |

54,9 |

58,3 |

62,0 |

60,2 |

63,7 |

|||||

|

MBO |

9,3 |

5,9 |

42,1 |

103,1 |

152,0 |

|||||

|

HBO |

– 25,8 |

– 72,0 |

– 85,6 |

– 99,3 |

– 115,9 |

|||||

|

WO |

1,3 |

– 27,5 |

– 37,3 |

– 43,9 |

– 56,6 |

|||||

|

2013 |

||||||||||

|

PO |

– 25,3 |

– 19,7 |

– 15,1 |

– 7,4 |

1,5 |

|||||

|

VO |

– 31,7 |

– 57,3 |

– 78,6 |

– 86,8 |

– 86,6 |

|||||

|

MBO |

– 39,3 |

– 16,3 |

31,8 |

62,7 |

71,6 |

|||||

|

HBO |

– 45,0 |

– 44,8 |

– 41,1 |

– 36,6 |

– 32,6 |

|||||

|

WO |

– 52,2 |

– 63,0 |

– 73,6 |

– 80,9 |

– 87,8 |

Vraag 35

Kunt u inzichtelijk maken middels een totaaloverzicht wat de ICT-kosten van de rijksoverheid zijn per jaar, inclusief personeels-, beheer- en onderhoudskosten? Kunt u dit daarnaast ook uitsplitsen per ministerie?

Antwoord 35

In de Jaarrapportage Bedrijfsvoering Rijk 2017 zijn deze kosten voor de rijksoverheid terug te vinden (Kamerstuk 31 490, nr. 239). Deze rapportage is uw Kamer op Verantwoordingsdag aangeboden. In 2017 bedroegen de te herleiden ICT uitgaven van de rijksoverheid € 2.681 miljoen. Hiervan is aan eigen personeel ten behoeve van ICT in 2017 € 813 miljoen uitgegeven. Deze bedragen over 2017 geven een indicatie, maar betreffen nog schattingen. Deze cijfers betreffen de kerndepartementen en agentschappen (exclusief de wapensystemen van Defensie). De materiële ICT-uitgaven zijn tevens op Verantwoordingsdag als open data gepubliceerd op de site http://opendata.rijksbegroting.nl/.

Vraag 36

Welk bedrag wordt jaarlijks in totaal voor de hele rijksoverheid besteed aan vernieuwing van de ICT-systemen? Kunt u dit daarnaast per jaar weergeven voor de afgelopen vijf jaar en uitsplitsen naar ministerie?

Antwoord 36

Bij het antwoord op vraag 35 heb ik verwezen naar de Jaarrapportage Bedrijfsvoering Rijk 2017. Bij deze rapportage is ook een bijlage met betrekking tot de grote projecten bij de rijksoverheid met een ICT-component van meer dan € 5 miljoen. Deze bijlage is jaarlijks bijgevoegd bij de Jaarrapportage Bedrijfsvoering Rijk en is ook terug te vinden op https://www.rijksictdashboard.nl/. De informatie is uitgesplitst naar ministerie en geeft inzicht in de afgelopen vijf jaar en verder.

Vraag 37

Welk bedrag wordt jaarlijks in totaal voor de hele rijksoverheid besteed aan informatiebeveiliging? Kunt u dit daarnaast per jaar weergeven voor de afgelopen vijf jaar en uitsplitsen naar ministerie?

Antwoord 37

De ministeries houden niet separaat bij wat er per jaar wordt uitgegeven aan informatiebeveiliging. Dit is geen aparte begrotingspost. Voor totale ICT kosten verwijs ik naar het antwoord op vraag 35.

Vraag 38

Kunt u de afhankelijkheid van externe ICT-leveranciers per ministerie in kaart brengen? Hoeveel ICT-werkzaamheden worden uitbesteed?

Antwoord 38

De uitgaven aan externe ICT-leveranciers maken deel uit van de totale inkoopuitgaven aan goederen en diensten die door de rijksoverheid worden gedaan. De inkoopinformatie over 2017 wordt in het najaar van 2018 als open data gepubliceerd. Het totaal van de inkoopdata over 2016, gespecificeerd naar departement, is wel beschikbaar: op https://data.overheid.nl/data/dataset/totaaloverzicht-inkoopdata-rijksoverheid-2016. De inkoopinformatie wordt daar weergegeven in gestaffelde bedragen (het totaal aan de uitgaven per leverancier). Dit overzicht van ICT inkoopuitgaven geeft weliswaar niet de afhankelijkheid van ICT-leveranciers weer maar geeft op basis van de omvang van de uitgaven wel een indicatie.

Eerder is op verzoek van de Tweede Kamer al onderzocht in hoeverre de rijksoverheid haar afhankelijkheid van ICT-leveranciers kan verminderen (Kamerstuk 26 643, nr. 394). Uit het onderzoek komt naar voren dat risico’s van leveranciersafhankelijkheid worden onderkend, maar dat een zekere mate van afhankelijkheid van leveranciers onontkoombaar is. Het Rijk is immers geen ICT-ontwikkelaar en daarom wordt de ontwikkeling van ICT-producten voor het merendeel uitbesteed aan de markt.

Vraag 39

Welke stappen zijn er in 2017 genomen om de veiligheid en integriteit van de ICT-systemen van de overheid te verbeteren? Hoe rijmt dit met de onderuitputting op de budgetten voor e-overheidsvoorzieningen?

Antwoord 39

De overheid heeft het belang van beschikbare, veilige en integere ICT- systemen hoog in het vaandel. Om dit belang te kunnen waarborgen treffen alle overheden maatregelen, vanuit het basisprincipe dat overheidsorganisaties zelf verantwoordelijk zijn en blijven voor hun informatiebeveiliging.

Vanuit mijn coördinerende rol heb ik samen met (Rijks)overheidsorganisaties in 2017 activiteiten ondernomen om de informatiebeveiliging bij de overheid verder te bevorderen.

De afzonderlijke overheidslagen zijn in 2017 gaande geweest om de sectorale baselines in hun eigen organisatie te implementeren. Naast deze implementatie is er eveneens toegewerkt naar een uniform normenkader op dit gebied, te weten de Baseline Informatiebeveiliging Overheid (BIO). De reeds bestaande afzonderlijke baselines per overheidslaag zijn gebundeld opdat het voor de gehele overheid helder is aan welke normen er geconformeerd dient te worden. Dit brengt eveneens de complexiteit van het toetsen op informatiebeveiliging terug en legt daarmee een heldere basis neer met «single-audit» mogelijkheden.

In de voorgenomen eerste tranche van de Wet Digitale Overheid is een bepaling opgenomen om bij algemene maatregel van bestuur bepaalde open standaarden aan te wijzen die overheidsorganisaties dienen toe te passen. De komende periode wordt bezien welke informatiebeveiligingsstandaarden voor verplichting bij algemene maatregel van bestuur in aanmerking komen.

Gemeenten hebben het traject Eenduidige Normatiek Single Information Audit (ENSIA) opgezet. Het doel van ENSIA is drieledig. Het invoeren van de gemeentelijke Baseline Informatiebeveiliging Gemeenten (BIG), het bundelen van de afzonderlijke audits op het gebied van informatiebeveiliging (gericht op het verlagen van auditlasten) en het verder bevorderen van awareness in het gemeentelijke domein. Op termijn wordt de huidige BIG vervangen door de eerdergenoemde BIO.

In 2017 bracht de gemeentelijke visitatiecommissie informatieveiligheid haar laatste bezoeken aan gemeenten en werd er met gemeentelijke bestuurders en ClSO's indringend gesproken over de stand van zaken op het gebied van informatiebeveiliging. In het gemeentelijk domein heeft het werk van de visitatiecommissie gewerkt als een stevige impuls om het onderwerp nogmaals op de bestuurlijke agenda te plaatsen én de communicatie over informatiebeveiliging tussen bestuurder en gemeentelijke CISO’s te verbeteren.

En in 2017 is er, naar aanleiding van de opname van de categorie «digitale overheid» aan de lijst vitale infrastructuur in Nederland, gestart met een traject om enkele digitale overheidsvoorzieningen als vitaal aan te merken. Voor de betreffende vitale digitale voorzieningen worden drempelwaarden bepaald, aan de hand waarvan een melding op basis van de Wet Gegevensverwerking en Meldplicht Cybersecurity (Wgmc) aan de orde is. Verwachting is dat dit traject rond het zomerreces van 2018 is afgerond.

Het budget voor e-overheidsvoorzieningen op artikel 6 van de begroting van BZK is niet bestemd voor de ICT-systemen van departementen of medeoverheden, maar betreft budgetten voor voorzieningen die bijvoorbeeld digitale dienstverlening aan burgers en bedrijven mogelijk maken.

Vraag 40

Kunt u een overzicht maken van de juridisch nog niet verplichte uitgavenruimte per begroting en per jaar voor de komende kabinetsperiode?

Antwoord 40

De departementale ontwerpbegrotingen 2018 zoals aangeboden op Prinsjesdag 2017 bevatten informatie over de nog niet juridisch verplichte uitgavenruimte per beleidsartikel. Deze informatie heeft alleen betrekking op het jaar 2018 en betreft een raming van de verwachte stand op 1 januari 2018.

In onderstaande tabel is een overzicht opgenomen van de in ontwerpbegrotingen opgenomen niet juridisch verplichte budgettaire uitgavenruimte betreffende het begrotingsjaar 2018:

|

Ontwerp begroting 2018 |

Juridisch nog niet verplichte uitgavenruimte 2018 (x € 1.000) |

|---|---|

|

Algemene Zaken |

3.382 |

|

Koninkrijksrelaties |

4.402 |

|

Buitenlandse Zaken |

89.560 |

|

Veiligheid en Justitie |

181.457 |

|

BZK |

10.467 |

|

Onderwijs, Cultuur en Wetenschap |

98.090 |

|

Financiën / Nationale Schuld |

13.076 |

|

Defensie |

2.089.956 |

|

Infrastructuur en Milieu |

37.900 |

|

Economische Zaken |

552.823 |

|

Sociale Zaken en Werkgelegenheid |

59.225 |

|

Volksgezondheid, Welzijn en Sport |

106.212 |

|

BHOS |

400.137 |

|

Wonen en Rijksdienst |

14.861 |

|

Diergezondheidsfonds |

10.352 |

|

Deltafonds |

57.938 |

|

BES-fonds |

0 |

|

Gemeentefonds |

0 |

|

Provinciefonds |

0 |

|

Infrastructuurfonds |

438.621 |

De eerste suppletoire begrotingswetten 2018 die voor 1 juni met de Voorjaarsnota aan de Kamer worden aangeboden bevatten een geactualiseerd beeld van de juridisch nog niet verplichte uitgavenruimte 2018 per beleidsartikel.

Vraag 41

Wat is de oorzaak van het feit dat 20% van de gemeenten geen goedkeurende controleverklaring bij de jaarrekening kreeg?

Antwoord 41

In de kamerbrief van de Minister van BZK van 17 november 2017 (Kamerstuk 34 775 B, nr. 7) is nader ingegaan op de strekking van de controleverklaringen, bij de jaarrekeningen van gemeenten voor het verslagjaar 2016. In deze brief heeft de Minister van BZK nogmaals gememoreerd dat in het eerste jaar na de decentralisaties, in het sociaal domein voorrang is gegeven aan de continuïteit van de zorgverlening, boven verantwoording en controle. Met name voor het verslagjaar 2015 had dit ingrijpende gevolgen. Slechts circa 50% van de gemeenten had een goedkeurende verklaring voor het verslagjaar 2015, tegenover circa 95% in de jaren daarvoor. Voor het verslagjaar 2016 hebben gemeenten reeds een grote sprong voorwaarts gemaakt. Voor het verslagjaar 2016 had circa 80% van de gemeenten een goedkeurende verklaring. De oorzaken voor de omstandigheid dat circa 20% van gemeenten geen goedkeurende verklaring heeft, liggen in hoofdzaak in het sociaal domein. Uit een studie van EY waartoe de Minister van BZK opdracht heeft gegeven, blijkt dat zonder fouten en onzekerheden in het sociaal domein, 93% van de gemeenten een goedkeurende verklaring zou hebben gekregen voor het verslagjaar 2016. De accountantsverklaringen van gemeenten over 2017 volgen medio juli.

Vraag 42

Logius is voor circa de helft van haar medewerkers afhankelijk van externe inhuur; welk deel van deze externe inhuur zou idealiter intern worden aangenomen in plaats van extern ingehuurd? Welk deel van de externe inhuur wordt veroorzaakt door wervingsproblemen?

Antwoord 42

Logius is voor 35% van haar personeelsbestand in fte’s afhankelijk van externe inhuur (stand per 31-12-2017). Het betreft 290,31 fte’s vast personeel en 156,41 fte’s externe inhuur. De uitgaven voor enerzijds vast personeel en anderzijds externe inhuur zijn echter wel nagenoeg gelijk.

Binnen Logius is bepaald welke functies wel en niet extern ingehuurd mogen worden. Overwegingen daarbij zijn o.a. vertrouwelijkheid van gegevens, expertisegebieden, beschikbare kennis in de markt en robuustheid van het werkpakket.

Van het totaal aantal fte’s aan externe inhuur wordt tussen de 35% en 40% veroorzaakt door wervingsproblematiek (moeilijk vervulbare ICT-functies).

Vraag 43

Hoe is de banengroei opgebouwd in termen van de contracturen en het vaste of flexkarakter van de betrekking?

Antwoord 43

De groei van de werkzame beroepsbevolking (x 1000 personen) is vooral toe te rekenen aan de toename van werkenden die 20 tot 35 uur of die voltijd (35 uur of meer) werkten.

|

2016 |

2017 |

Toename |

|

|---|---|---|---|

|

Werkzame beroepsbevolking |

8 403 |

8 579 |

176 |

|

Minder dan 12 uur per week |

946 |

955 |

9 |

|

12 tot 20 uur per week |

662 |

663 |

1 |

|

20 tot 35 uur per week |

2 469 |

2 552 |

83 |

|

Voltijd |

4 327 |

4 409 |

82 |

Bron: CBS

Het aantal werknemers met een vaste arbeidsrelatie is volgens het CBS tussen 2016 en 2017 toegenomen van 5,158 mln. tot 5,206 mln., oftewel met 48 dzd.

Het aantal werknemers met een flexibele arbeidsrelatie nam toe van 1,841 mln. tot 1,948 mln., oftewel 107 dzd.

Het aantal zzp’ers nam toe van 1,028 mln. tot 1,055 mln., oftewel 27 dzd.

Vraag 44

Hoeveel meer btw was er binnengekomen als in 2017 het lage tarief al verhoogd was naar 9 procent?

Antwoord 44

Wanneer de btw-inkomsten volgens het Financieel Jaarverslag van het Rijk 2017 worden toegepast op de raming van de btw-sleutel 2017, volgt een budgettaire opbrengst van € 2,5 miljard als in 2017 het verlaagde tarief al was verhoogd naar 9 procent.

Vraag 45

Kunt u alle vijftien door de Rekenkamer geconstateerde ICT-kwetsbaarheden schematisch weergeven, met daarbij wat het probleem is en hoe de kwetsbaarheden worden opgelost?

Antwoord 45

Onvolkomenheden Informatiebeveiliging

• Ministerie van Buitenlandse Zaken: kerndepartement

Bevinding Algemene Rekenkamer: (…) geen sluitend managementsysteem heeft voor informatiebeveiliging. Verder is het beeld op belangrijke onderdelen niet gewijzigd en de aantoonbaarheid van de wel getroffen maatregelen is nog steeds een aandachtspunt. Vooral het ontbreken van centraal zicht op de verbetermaatregelen bij directies en posten achten wij risicovol. Daarnaast dient het beleid uit 2011 geactualiseerd te worden. Om deze redenen beoordelen wij de informatiebeveiliging bij het ministerie als een onvolkomenheid.

Reactie Minister van Buitenlandse Zaken: de nieuwe Baseline Informatiebeveiliging BZ 2018 zal naar verwachting in het tweede kwartaal van 2018 worden geformaliseerd. Verder is besloten dat het centraal verzamelen van statusinformatie over de verbeterplannen zal plaatsvinden via de reguliere IC-cyclus van het ministerie.

• Ministerie van Defensie: kerndepartement

Bevinding Algemene Rekenkamer: er is vergeleken met vorig jaar zowel ten aanzien van de sturing als ten aanzien van de kritieke systemen voortgang geboekt. Op beide vlakken is echter nog afronding nodig. Daarmee kunnen we de onvolkomenheid over 2017 nog niet opheffen.

Reactie Minister van Defensie: De resterende verbeterplannen zullen, conform uw aanbeveling, worden uitgevoerd. Het accreditatiebeleid wordt momenteel herzien. In het nieuwe beleid wordt, binnen de Navo-richtlijnen, meer focus aangebracht in de te accrediteren systemen. Het-waar nodig -actualiseren van de accreditatie van kritieke systemen wordt in 2018 en 2019 ter hand genomen.

• Ministerie van Economische Zaken en Klimaat: kerndepartement

Bevinding Algemene Rekenkamer: Het jaar 2017 heeft in het teken gestaan van het creëren van een basis voor de sturing van informatiebeveiliging. In 2018 zal meer nadruk moeten liggen op het inrichten en formaliseren van een aantoonbare, risicogerichte control-rol op centraal niveau. Tot slot moeten de al gezette stappen zich nog meer aantoonbaar bewijzen in de praktijk. Omdat deze in de tweede helft van 2017 zijn doorgevoerd, hebben wij de werking ervan nog onvoldoende kunnen onderzoeken. Aangezien wij een onvolkomenheid pas opheffen als alle noodzakelijke maatregelen zijn genomen en wij de werking hebben kunnen toetsen, kunnen we de onvolkomenheid op informatiebeveiliging nog niet opheffen.

Reactie Minister van Economische Zaken en Klimaat: in 2018 zal ik doorgaanop de ingeslagen weg. Dit betekent dat ik stappen heb gezet voor de implementatie van de nieuwe BIR 2017, waaronder een aanpak voor risicomanagement. Uw aanbeveling met daarin aanvullende aandachtspunten over inrichting van de control-rol, de verdere vormgeving van het risicomanagement en het op centraal niveau verzamelen van informatie over kritieke systemen, zijn opgepakt en zullen in 2018 worden uitgerold.

• Ministerie van Financiën: kerndepartement

Bevinding Algemene Rekenkamer: we constateren dat de capaciteit van informatiebeveiliging bij Financiën beperkt is. De CISO is vanaf medio 2017 in dienst. Door de wisselingen heeft Financiën minder gerealiseerd van de beoogde verbetertrajecten en zijn er nog veel zaken met betrekking tot informatiebeveiliging niet op orde. Om die reden kwalificeren wij de informatiebeveiliging van Financiën als een onvolkomenheid.

Reactie Minister van Financiën: de Roadmap Privacy & (Cyber)Security 2018–2012 wordt geformaliseerd. De Roadmap is de overkoepelende kapstok voor al het onderliggende beleid en activiteiten. In 2018 wordt de personele capaciteit voor informatiebeveiliging uitgebreid. Tot slot wordt de opvolging en monitoring van risico’s vormgegeven door de inzet van tooling en feedbackloops.

• Ministerie van Infrastructuur & Waterstaat: kerndepartement

Bevinding Algemene Rekenkamer: we zien dat er op centraal niveau op het gebied van governance en incidentmanagement nog stappen moeten worden gezet alvorens het vereiste centrale zicht (en grip) op informatiebeveiliging is gewaarborgd. Aan onze bevindingen van vorig jaar is niet voldoende opvolging gegeven. Om die redenen merken wij de informatiebeveiliging dit jaar aan als een onvolkomenheid.

Reactie Minister van Infrastructuur & Waterstaat: ik zal prioriteit geven aan het bereiken van de gewenste governance, het incidentmanagement en de managementcyclus om het gewenste centrale zicht en grip op centraal niveau te borgen.

• Ministerie van Justitie & Veiligheid: kerndepartement

Bevinding Algemene Rekenkamer: we constateren dat de Minister van JenV vooruitgang heeft geboekt bij het op orde krijgen van de sturing op de informatiebeveiliging. In 2018 zullen de verschillende instrumenten verder moeten worden ontwikkeld, met name op het terrein van risico- en incidentmanagement en zal de goede werking aantoonbaar vastgesteld moeten kunnen worden. Om die reden kunnen we de onvolkomenheid derhalve dit jaar nog niet opheffen.

Reactie Minister van Justitie & Veiligheid: uw aanbeveling om de centrale sturing verder vorm te geven neem ik ter harte. Op het gebied van het risico- en incidentmanagement kan ik u melden van de planning er reeds in voorziet dit verder te professionaliseren in 2018.

• Ministerie van Volksgezondheid, Welzijn en Sport: kerndepartement

Bevinding Algemene Rekenkamer: Vergeleken met vorig jaar is er centraal meer zicht op de decentrale informatiebeveiliging. Mede door personele problemen heeft de Minister van VWS de ambities in 2017 nog niet geheel kunnen waarmaken. Ook dient de werking van de reeds gezette stappen structureel aantoonbaar te zijn. Om die reden kunnen we de onvolkomenheid dit jaar nog niet opheffen.

Reactie Minister van Volksgezondheid, Welzijn en Sport: VWS is voornemens om in 2018 de sturing op informatiebeveiliging in samenwerking met de decentrale concernonderdelen verder te professionaliseren door het implementeren van verbetermaatregelen. De aanbeveling om de beleidsdocumenten voor informatiebeveiliging te actualiseren, is direct opgepakt. VWS zal het (centrale) informatiemanagementsysteem verder ontwikkelen en verankeren om op basis van risicomanagement te kunnen sturen op informatiebeveiliging. VWS zal de sturingscyclus van IB optimaliseren op basis van ervaringen uit 2017 en deze verder integreren in de reguliere planning & control-cyclus en concernsturing.

• Ministerie van Binnenlandse Zaken en Koninkrijksrelaties: informatiebeveiliging RCN

Bevinding Algemene Rekenkamer: Sinds 2014 heeft de Rekenkamer geconstateerd dat de informatiebeveiliging bij Rijksdienst Caribisch Nederland van onvoldoende niveau is. In de afgelopen jaren is betrekkelijk weinig vooruitgang geboekt en bleven belangrijke beveiligingsrisico’s onvoldoende afgedekt door passende beheersmaatregelen. Tevens bleek in 2017 dat de verbindingen tussen het netwerk van de bedrijfsvoeringsorganisatie van RCN (SSO-CN) en het netwerk van andere rijksinstellingen onvoldoende beveiligd zijn. Hierdoor bestond het risico dat kwaadwillende zich niet alleen toegang konden verschaffen tot het netwerk van SSO-CN maar, via dit netwerk, ook netwerken van andere instellingen zouden kunnen benaderen om informatie in te zien, te ontvreemden en wellicht te manipuleren.

Reactie Minister van Binnenlandse Zaken en Koninkrijksrelaties: Ik deel het beeld van de Rekenkamer dat, ondanks de inzet daartoe, onvoldoende voortgang is gerealiseerd in het wegnemen van de sinds 2014 geconstateerde onvolkomenheid. Dit beeld is versterkt door de uitkomst van het onderzoek in 2017 van de Auditdienst Rijk naar de staat van de informatiebeveiliging. Er is de afgelopen weken diepgaand naar de situatie bij SSO-CN gekeken om de risico’s goed in kaart te brengen en de noodzakelijke maatregelen te inventariseren. Op basis van de nadere analyse bleek het door de Algemene Rekenkamer gesignaleerde risico ten aanzien van de kwetsbaarheid van de verbinding met de «Haagsche» netwerken minder hoog dan aanvankelijk verondersteld. Desondanks zijn er inmiddels extra maatregelen getroffen om de restrisico’s verder te verkleinen.

Naast gerichte maatregelen op het wegnemen van deze urgente risico’s die direct of indirect gerelateerd zijn aan externe dreigingen, bevat het plan van aanpak maatregelen gericht op het terugdringen van risico’s die direct of indirect gerelateerd zijn aan de interne beheersing. Het opdrachtgeverschap aan en opdrachtnemerschap van de SSO-CN wordt versterkt, in capaciteit en kennis en expertise wordt geïnvesteerd en het inzicht in de huidige ICT-voorzieningen wordt vergroot.

Reactie Algemene Rekenkamer op verbeterplan: Op 30 april 2018 hebben wij het verbeterplan van de Minister ontvangen. In dit plan geeft zij aan welke (tijdelijke) maatregelen zij inmiddels recent heeft getroffen om de verbindingen tussen het netwerk bij RCN en netwerken van andere rijksinstellingen beter te beveiligen. Tevens geeft zij aan welke maatregelen op de middellange en lange termijn zullen worden uitgevoerd. Het verbeterplan maakt duidelijk dat de Minister met veel inzet aan de slag is gegaan om concrete maatregelen te treffen gericht op de aanpak van de ernstige onvolkomenheid in de informatiebeveiliging. Gezien de genomen maatregelen en het verbeterplan hebben wij op 7 mei 2018 besloten ons bezwaar niet te handhaven.

• Ministerie van Onderwijs, Cultuur en Wetenschap: informatiebeveiliging DUO

Bevinding Algemene Rekenkamer: richt zich specifiek op autorisatiebeheer en datalekken.

Reactie OCW: implementatie van een nieuw softwareprogramma voor autorisatiebeheer zal in de loop van 2018 plaatsvinden.

• Hoge Colleges van Staat: Tweede Kamer, beveiliging en beheer financiële systemen

Bevinding Algemene Rekenkamer: Er is geen assurancerapportage uitgebracht waarin zekerheid wordt gegeven over de beveiliging van het financiële systeem. Hierdoor is het beeld over de beveiliging van het financiële systeem niet compleet. De Tweede Kamer moet deze Hoge Colleges van Staat, de opdrachtgevers, met beheerrapportages informeren over de beveiliging van het financiële systeem zodat zij zekerheid krijgen over de informatiebeveiliging.

Reactie Tweede Kamer: Het ontbreken van een beheerrapportage is in dit verbeterproces een laatste aandachtspunt, waarover inmiddels afspraken zijn gemaakt (per 1 maart 2018).

Onvolkomenheden overige ICT

• IT-beheer P-Direkt-systemen (BZK/W&R)

Bevinding Algemene Rekenkamer: Evenals in 2016 beheerst P-Direkt het gebruikersbeheer onvoldoende op applicatieniveau. Omdat in 2017 ook het productiebeheer onvoldoende beheerst is, is dit een achteruitgang ten opzichte van 2016. Dat het productiebeheer onvoldoende beheerst is, heeft als risico dat P-Direkt onvoldoende kan aantonen dat geautomatiseerde taken, waaronder de salarisverwerking, tijdig, volledig of juist zijn uitgevoerd. Deze tekortkomingen zijn een risico voor de vertrouwelijkheid en integriteit van de gegevens van de ambtenaren, die in de systemen vastgelegd worden. Wij kwalificeren deze tekortkomingen als een onvolkomenheid in het IT-beheer van de P-Direkt-systemen.

Reactie Minister van Binnenlandse Zaken en Koninkrijksrelaties: zij merkt op dat de risico’s in het IT-beheer voor de salarisbetalingen en andere vergoedingen zijn beperkt door compenserende maatregelen. Zij heeft een aantal maatregelen genomen, dan wel in gang gezet, die zullen leiden tot de nodige verbeteringen: P-Direkt is in 2017 een autorisatieproject gestart voor de verbetering van het gebruikersbeheer. SSC-ICT heeft de controles op de beheersautorisaties verder aangescherpt; de instellingen in de systemen zijn hersteld waardoor de juiste werking van het productiebeheer kan worden aangetoond. De ADR zal in 2018 aan de hand van audits bezien of de getroffen maatregelen effectief zijn.

• Regie externe beheerder SAP (IenW)

Bevinding Algemene Rekenkamer: De beveiliging van het SAP-systeem waarin de financiële administratie wordt gevoerd is kwetsbaar waar het gaat om ongeautoriseerde toegang. Daarnaast is in de onderzoeken geconstateerd dat verbeteringen nodig zijn voor de algemene beheersmaatregelen voor IT-systemen, zoals wachtwoordbeheer en het wijzigingenbeheer. Het SAP-beheer blijft derhalve een hardnekkige tekortkoming. Er zijn wel enige verbeteringen doorgevoerd, maar uit de onderzoeken komen ook weer nieuwe bevindingen naar voren. Hieruit blijkt opnieuw dat de beheerorganisatie onvoldoende is geëquipeerd om SAP goed te kunnen beheren en de externe SAP-beheerder te kunnen aansturen.

Reactie Minister van Infrastructuur & Waterstaat: in 2018 zal IenW periodiek een zogenoemde security scan uit laten voeren op het SAP-systeem om zo zicht te houden op de kwetsbaarheden van het systeem en deze aan te kunnen pakken.

• Legacy-problematiek IT Belastingdienst (Financiën)

Bevinding Algemene Rekenkamer: Los van de gesignaleerde problemen in de aansturing van het programma Modernisering IV, leiden de nog bestaande omvang van de verouderde IT-systemen en de vertraging in de voortgang van het meerjarige programma tot het handhaven van de bestaande onvolkomenheid.

Reactie Minister van Financiën: De aanpak in 2018 richt zich vooral op het programmamanagement binnen de Belastingdienst: een zwaarder ingerichte centrale sturing, een betere onderbouwing van de businesscases en het nauw betrekken van de belangrijkste gebruikers bij de vernieuwing van de applicaties.

• Bedrijfscontinuïteitsbeheer Belastingdienst (Financiën)

Bevinding Algemene Rekenkamer: Wij concluderen dat het bedrijfscontinuïteitsbeheer bij de Belastingdienst, ondanks verbeteringen, op dit moment beperkt is ingericht. Om de risico’s hiervan inzichtelijk te maken, zijn Business Impact Analyses nodig. Daarom handhaven wij de onvolkomenheid.

Reactie Minister van Financiën: Gelet op de beperkte capaciteit en de lange doorlooptijden voor het uitvoeren van de benodigde impactanalyses, beveelt u aan bij de Business Impact Analyses prioriteit te geven aan de onderdelen voor het beheersen van crises. Aan deze aanbeveling zal de Belastingdienst gehoor geven.

• IT-beheer (Defensie)

Bevinding Algemene Rekenkamer: Naar aanleiding van verstoringen in de IT-infrastructuur in 2014 heeft het Ministerie van Defensie maatregelen genomen om de continuïteit van de huidige IT-infrastructuur op de korte termijn te waarborgen. Het ministerie werkt daarnaast aan meer inzicht in de mogelijkheden die het programma Grensverleggende IT (GrIT), kostentechnisch, beheersbaar moeten houden. De mogelijkheden waarover het ministerie beschikt, voor als het programma duurder wordt dan de initiële reservering, zijn onder meer het verminderen van de functionaliteit en het naar beneden bijstellen van het niveau van IT-dienstverlening. Hierdoor bestaat het risico dat niet alle bestaande problemen waarvoor GrIT bedoeld was, opgelost worden. Omdat aldus de situatie van vorig jaar nog voortduurt, handhaven we de onvolkomenheid.

Reactie Minister van Defensie: Om de continuïteit van de bestaande IT zeker te stellen, vindt een continu proces van lifecycle managementplaats, waarbij onderdelen van de hardware en softwareregelmatig worden vervangen en ge-upgraded. Mocht het reguliere lifecyclemanagementniet binnen de bestaande exploitatiebudgetten kunnen worden opgevangen, dan zal ik, in overeenstemming met uw aanbeveling, in de halfjaarlijkse voortgangsrapportages IT eventuele meerkosten inzichtelijk maken. Zoals in de voortgangsrapportage IT gemeld (Kamerstuk 31 125, nr. 79), wordt reeds een businesscase ontwikkeld. Deze omvat een kosten-batenanalyse, waarvan de kosten van de migratie en personele kosten van de samenwerking met de markt deel uitmaken. Ook de dubbele beheerlasten in de periode dat de nieuwe en de bestaande IT-infrastructuur naast elkaar bestaan, zijn in de businesscase meegenomen. De businesscase wordt stapsgewijs opgebouwd. Zodra de inschrijvingen van beide marktpartijen bekend zijn, kan de definitieve businesscase worden vastgesteld, waarmee verder invulling wordt gegeven aan uw aanbeveling.

Vraag 46

Kunt u per departement aangeven met hoeveel de uitgaven van Nederland in 2017 en 2018 zijn gestegen als gevolg van een hoger bruto nationaal product (EU-afdrachten, ontwikkelingshulp (ODA), etc.)?

Antwoord 46

Wijzigingen in de ontwikkeling van het BNI hebben gevolgen voor de uitgaven aan de EU-afdrachten en ODA. Deze uitgaven staan op de begrotingen van Buitenlandse Zaken (V) en Buitenlandse Handel en Ontwikkelingssamenwerking (XVII). Voor 2017 is het ODA-budget als gevolg van BNI met 135 mln. toegenomen. Voor de EU-afdrachten is hiervoor nog geen definitief cijfer te geven, op basis van het verschil tussen de raming bij Miljoenennota 2017 en de laatst gebruikte raming bij Miljoenennota 2018 is het geïsoleerde effect van de toename in de raming van het Nederlandse BNI voor 2017 ca. 21 mln. euro. Dit cijfer kan nog wijzigen als gevolg van herberekening van het nationale BNI van alle EU-lidstaten door Eurostat, waarvan de effecten worden verrekend in de jaarlijkse nacalculatie.

Voor wijzigingen in de uitgaven voor 2018 verwijzen wij u naar de Voorjaarsnota die uiterlijk 1 juni 2018 uw Kamer toekomt. Voor de EU-afdrachten is deze berekening nog niet te maken. Bij Miljoenennota 2018 zult u hierover worden geïnformeerd op basis van de Voorjaarsraming van de Europese Commissie. Maar ook na 2018 kan dit cijfer nog wijzigen als gevolg van herberekening van het nationale BNI van alle EU-lidstaten door Eurostat, die wordt verrekend in de jaarlijkse nacalculatie.

Vraag 47

Hoeveel euro bedragen de totale afdrachten van Nederland aan de EU vanaf 2002? Kunt u dit uitsplitsen naar bron (btw-afdrachten, bnp, douanerechten)? Hoeveel zullen de verwachte afdrachten bedragen in de jaren 2018 t/m 2021? Graag een specifiek overzicht per jaar.

Antwoord op vraag 47 en vraag 71

Het meest volledige overzicht van realisatiecijfers van de jaarlijkse afdrachten van Nederland aan de EU is te vinden op de website van de Europese Commissie.2 Hier worden voor alle lidstaten cijfers gepubliceerd voor de periode 2000–2016, uitgesplitst naar type afdracht. De realisatiecijfers van 2017 zijn nog niet in het overzicht van de Commissie verwerkt. Wel zijn deze te vinden in hoofdstuk V (Buitenlandse Zaken) van het Rijksjaarverslag 2017.3 De meest recente raming van de Nederlandse afdrachten aan de EU voor de periode 2018–2021, is te vinden in de begroting 2018 van het Ministerie van Buitenlandse Zaken.4

Zowel de Commissie als Nederland maken gebruik van een begroting op kasbasis. De Commissie verwerkt echter herverdelingen tussen lidstaten, zoals nacalculaties, niet in haar realisatiecijfers. Nederland doet dit wel. Hierdoor bestaan verschillen tussen de cijfers van de website van de Commissie en de cijfers uit Rijksjaarverslagen.

De gevraagde cijfers voor Nederland zijn in onderstaande tabel te lezen. De kortingen, inclusief de perceptiekostenvergoeding zijn reeds in de cijfers verwerkt. De cijfers t/m 2017 zijn realisatiecijfers. Voor de cijfers van 2018 en verder is sprake van een raming.

|

Bni-afdracht |

Btw-afdracht |

Totaal |

Douaneheffingen |

|

|---|---|---|---|---|

|

2002 |

2,4 |

1,2 |

3,5 |

1,0 |

|

2003 |

2,5 |

1,1 |

3,6 |

1,3 |

|

2004 |

3,2 |

0,7 |

3,9 |

1,4 |

|

2005 |

3,7 |

0,8 |

4,5 |

1,5 |

|

2006 |

3,6 |

0,9 |

4,5 |

1,6 |

|

2007 |

2,5 |

0,9 |

3,4 |

1,9 |

|

2008 |

2,7 |

0,9 |

3,6 |

2,0 |

|

2009 |

3,5 |

0,3 |

3,7 |

1,7 |

|

2010 |

3,7 |

0,2 |

3,9 |

1,7 |

|

2011 |

3,6 |

0,3 |

3,9 |

1,9 |

|

2012 |

3,9 |

0,3 |

4,2 |

1,9 |

|

2013 |

4,5 |

0,3 |

4,7 |

1,8 |

|

2014 |

4,6 |

0,8 |

5,4 |

2,1 |

|

2015 |

3,9 |

0,8 |

4,7 |

2,3 |

|

2016 |

3,9 |

0,4 |

4,3 |

2,4 |

|

2017 |

3,4 |

0,5 |

3,9 |

2,5 |

|

2018 |

4,2 |

0,5 |

4,7 |

2,7 |

|

2019 |

4,9 |

0,6 |

5,5 |

2,8 |

|

2020 |

5,0 |

0,6 |

5,6 |

2,9 |

|

2021 |

4,8 |

0,6 |

5,4 |

2,9 |

Vraag 48

Met hoeveel euro dalen de EU-afdrachten van Nederland als gevolg van een daling van de gasbaten in de jaren 2018 t/m 2021? Graag een specifiek overzicht per jaar.

Antwoord 48

Het verantwoordingsdebat gaat over 2017. Voor de daling van de gasbaten 2018–2019 verwijzen wij u naar de Voorjaarsnota die uiterlijk 1 juni 2018 uw Kamer toekomt.

Vraag 49

Wat betekent de invoering van een uniform tarief (zoals voorgesteld in de EU-begroting) bij de berekening van de btw-afdracht aan Brussel in voorstel COM(2018) 328 final 2018/0133? Welk uniform tarief wordt gehanteerd en wat betekent dit voor de afdrachten van Nederland aan de EU?

Antwoord op vraag 49 en 72

De Commissie heeft op 2 mei een voorstel gepresenteerd voor het nieuwe Meerjarig Financieel Kader (MFK). U zult binnenkort in de kabinetsappreciatie van dit voorstel nader worden geïnformeerd.

Vraag 50

Kunt u per departement aangeven hoeveel er in 2017, 2018 en 2019 wordt uitgegeven aan de asielketen?

Antwoord 50

Uitgaven aan de asielketen worden gedaan door het Ministerie van Justitie en Veiligheid. In 2017, 2018 en 2020 zijn de onderstaande middelen van artikel 37 (Vreemdelingen) uitgegeven aan de asielketen:

|

2017 |

2018 |

2019 |

|

|---|---|---|---|

|

COA |

878.901 |

512.698 |

438.284 |

|

IND |

190.380 |

198.000 |

153.000 |

|

Nidos |

135.649 |

118.790 |

108.942 |

|

VWN |

10.017 |

9.428 |

9.428 |

|

DT&V |

24.362 |

37.476 |

30.851 |

|

Totaal |

1.239.309 |

876.392 |

740.505 |

Deze bedragen zijn standen bij Slotwet (2017) en Startnota 2017 (2018 en 2019). De bedragen zijn geschoond voor inleg in de asielreserve.

Vraag 51

Hoeveel bedroegen de totale bruto loonkosten van het zorgpersoneel in 2017 voor CURE en CARE?

Antwoord 51

De daadwerkelijke bruto loonkosten zijn niet bekend. Op basis van betalingen van verzekeraars aan zorgaanbieders komen wij tot de volgende schatting.

Van de Zvw-uitgaven betreft circa 58% loonkosten en voor de Wlz circa 67%. Uitgaande van

€ 45,4 mld. bruto uitgaven Zvw en € 20,4 mld. bruto uitgaven Wlz, komt de indicatie voor de bruto loonkosten uit op circa € 26,5 mld. in de Zvw en € 13,7 mld. in de Wlz. De daadwerkelijke bruto loonkosten zijn niet bekend.

Vraag 52

Hoeveel bedroegen de gasbaten in 2016 en 2017 en wat zijn de prognoses voor de jaren 2018 t/m 2021?

Antwoord 52

De gasbaten (op kasbasis exclusief Vennootschapsbelasting) bedroegen in 2016 € 1,9 mld. en in 2017 € 2,4 mld. (jaarverslag EZ 2017). In de Startnota is uitgegaan van de volgende gasbatenreeks (in miljarden euro’s):

|

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|

|

2,0 |

1,9 |

1,9 |

1,8 |

Het kabinetsbesluit van 29 maart jl. leidt tot lagere gasbaten. De effecten hiervan worden bij de Voorjaarsnota gepubliceerd.

Vraag 53

Met hoeveel arbeidsjaren verandert de totale werkgelegenheid in Nederland structureel ten gevolge van het afschaffen van de dividendbelasting?

Antwoord 53

In de doorrekening van de financiële bijlage van het regeerakkoord door het CPB heeft afschaffing van de dividendbelasting geen effect op de (structurele) werkgelegenheid. Het afschaffen van de dividendbelasting heeft geen effect op de structurele werkgelegenheid zoals die door het CPB berekend wordt omdat daarvoor het arbeidsaanbod bepalend is. Voor een hoger arbeidsaanbod moet de arbeidsparticipatie omhoog, beroepsbevolking groeien of de evenwichtswerkloosheid dalen. Op deze factoren heeft afschaffing van de dividendbelasting geen effect.

Daarnaast geeft het CPB aan dat het mogelijk is dat de Nederlandse economie door deze maatregel voor buitenlandse beleggers en investeerders aantrekkelijker wordt, maar dat het CPB hier geen empirisch bewijs voor heeft. Dat bevestigt hoe lastig het is om de effecten deze maatregel op voorhand in te schatten en te kwantificeren.

Vraag 54

Hoe hoog was de collectieve lastendruk in 2016 en in 2017 en wat zijn de prognoses voor 2018 t/m 2021? Welke onzekerheden moeten daarbij in beschouwing worden genomen en wat zijn de risico’s dat afgeweken wordt van de ramingen?

Antwoord 54

Onderstaande tabel geeft de hoogte van de collectieve lastendruk als percentage van het bbp voor 2016 en 2017 en de prognoses van de collectieve lastendruk als percentage van het bbp voor 2018 t/m 2021 op basis van het CEP 2018. De collectieve lastendruk is hier gedefinieerd als het totaal aan belasting- en premieontvangsten. De prognose van de collectieve lastendruk hangt onder meer af van de ontwikkeling van de belastinggrondslagen en van de ontwikkeling van de economie. Beide ontwikkelingen zijn met onzekerheden omgeven en hierdoor is er een gerede kans dat de ontwikkeling van de collectieve lastendruk in de toekomst anders is dan de huidige prognoses.

Vraag 55

Hoe is de verdeling tussen huishoudens en bedrijven in de collectieve lastendruk? Hoeveel procent van de totale belastingen wordt afgedragen door particuliere huishoudens en hoeveel procent door bedrijven? Hoeveel procent en welk aandeel in euro’s van de afgedragen belasting door bedrijven wordt door in het binnenland gevestigde versus in het buitenland gevestigde bedrijven afgedragen?

Antwoord 55

Een exacte verdeling tussen de lastendruk van burgers en bedrijven is niet te geven. Per belastingsoort kan wel een (voorzichtige) inschatting worden gemaakt in hoeverre de belasting neerslaat bij burgers en bij bedrijven. Hier wel bij moet worden opgemerkt dat een dergelijke uitsplitsing altijd enigszins arbitrair blijft. Veel belastingsoorten slaan namelijk niet eenduidig neer bij burgers dan wel bedrijven. Bovendien drukken belastingen uiteindelijk altijd op natuurlijke personen en niet op bedrijven.

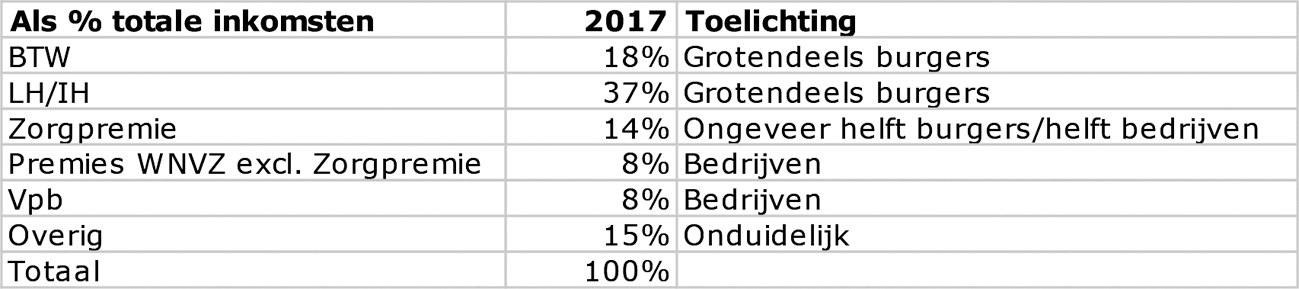

Onderstaande tabel geeft een onderverdeling van de belasting- en premieontvangsten uitgesplitst naar soort als percentage van de totale belasting- en premieontvangsten voor het jaar 2017. De BTW en de loon- en inkomstenheffing betreffen samen meer dan de helft van de totale belasting- en premieontvangsten en deze worden voor het grootste deel door burgers gedragen. Voor de zorgpremie is deze verdeling grofweg de helft voor burgers en de helft voor bedrijven. De premies werknemersverzekeringen (exclusief zorgpremie) en de vennootschapsbelasting (vpb) worden door bedrijven gedragen.

Hoeveel procent en welk aandeel in euro’s van de afgedragen belasting door bedrijven door in het binnenland gevestigde of door in het buitenland gevestigde bedrijven wordt afgedragen is niet te geven.

Vraag 56

Hoeveel euro is aanvullend nodig om 33 concrete maatregelen «om van het politiekorps weer een gezonde organisatie te maken», zoals versterking van de basisteams en opsporing en een betere administratieve ondersteuning, te realiseren?

Antwoord 56

De vakorganisaties stellen onder meer voor het aantal rechercheurs uit te breiden met 2000 FTE.

Daarnaast stellen zij voor om de aspiranten uit de sterkte van de teams te halen zonder dat dit invloed heeft op de sterkte, de facto een uitbreiding van de sterkte met ruim 4.500 FTE. Ook pleiten de vakorganisaties ervoor de verhouding voor een 24/7 bezetting te verhogen. De kosten voor de voorgestelde 33 maatregelen zijn afhankelijk van de precieze invulling en dus moeilijk exact te ramen. Het uitbreiden van het aantal rechercheurs met 2.000 fte en uitbreiden van de operationele sterkte met ruim 4.500 fte kost structureel ruim 700 mln. Voor deze maatregelen geldt dat zij in de huidige kabinetsperiode niet realiseerbaar zijn, rekening houdend met de absorptiecapaciteit van de politieacademie. Het regeerakkoord geeft duidelijkheid over de richting waarin de politieorganisatie zich beweegt.

Vraag 57

Hoeveel mensen zaten in 2016 en 2017 in de schuldsanering? Wat is de verwachting voor 2018 en 2019?

Antwoord 57

In 2016 zijn door de rechter 9.725 schuldsaneringen uitgesproken. Het aantal lopende schuldsaneringen kwam in 2016 uit op 45.955 (Bron: Monitor Wsnp). In 2017 was het instroomcijfer rechtbanken 8.305 en het aantal lopende schuldsaneringen 41.762. Er is nog geen zicht op de verwachting voor 2018 en 2019.

Vraag 58

Voor hoeveel euro staat Nederland (regering en DNB afzonderlijk) garant voor Europese banken en andere lidstaten? Hoeveel wordt daar de jaren 2018 tot en met 2021 nog aan toegevoegd? Graag een specifiek overzicht per jaar.

Antwoord op vragen 58, 73, 75 en 77

In 2010 is besloten tot de oprichting van de Europese noodmechanismen European Financial Stabilisation Mechanism (EFSM), European Financial Stability Facility (EFSF) en tot de oprichting van een permanent noodmechanisme: het European Stability Mechanism (ESM). Deze noodmechanismen verstrekken steun aan landen in nood onder strikte voorwaarden. Daarnaast heeft het ESM instrumenten voor directe en indirecte herkapitalisatie van financiële instellingen. Aan gebruik van deze instrumenten zijn strikte voorwaarden verbonden.Het ESM heeft de tijdelijke EFSF vervangen en het EFSF is daarmee gesloten voor nieuwe steunaanvragen. Voor steun vanuit het EFSM trekt de Europese Commissie namens de EU financiering aan en leent het geld vervolgens uit aan de ontvangende lidstaat. Aan leningen van het Internationaal Monetair Fonds (IMF) draagt Nederland niet rechtstreeks bij. Nederland heeft een aandeel van 1,84 procent in de quotamiddelen die door lidstaten aan het IMF beschikbaar zijn gesteld en waar programma’s van het IMF uit worden gefinancierd.

Deze steunfondsen hebben financiering verstrekt aan Ierland, Portugal, Spanje, Cyprus en Griekenland. In het Financieel Jaarverslag van het Rijk 2017 staat op pagina 43 een overzicht van de nog uitstaande leningen van de steunfondsen per land.5 Hieronder staat een tabel met een overzicht van de uitstaande bedragen per noodfonds en het Nederlandse aandeel daarbij (in miljarden euro’s).

|

Fonds |