Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 34725 nr. 19 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 7 juni 2017

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over het Financieel jaarverslag van het Rijk 2016 (Kamerstuk 34 725, nr. 1).

De Minister van Financiën heeft deze vragen beantwoord bij brief van 6 juni 2017. Vragen en antwoorden zijn hierna afgedrukt.

De fungerend voorzitter van de commissie, Duisenberg

De griffier van de commissie, Berck

Vraag 1

Kunt u inzichtelijk maken hoe de totale uitgaven aan externen bij het Rijk zich de afgelopen 15 jaar hebben ontwikkeld?

Antwoord op vraag 1

Het kabinet heeft in 2009 besloten een sturingsinstrumentarium voor externe inhuur in te voeren. Vanaf 2011 mogen de uitgaven externe inhuur maximaal 10% bedragen van de totale personele uitgaven. De norm heeft het karakter van «comply-or-explain». Vanaf 2009 is een goed beeld te geven van de externe inhuur bij het Rijk (in nominale termen).

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|---|---|---|

|

Totale uitgaven |

1.283,9 |

1.027,2 |

875,7 |

913,3 |

1.013,6 |

1.106,0 |

1.108,7 |

1.286,7 |

Vraag 2

Wat zijn de gemiddelde uitgaven per fte externen? Hoe heeft dit bedrag zich de afgelopen 15 jaar ontwikkeld?

Antwoord op vraag 2

Deze informatie is niet beschikbaar, aangezien departementen over externe inhuur rapporteren in euro’s en als percentage van de totale personele uitgaven en niet in fte’s.

Vraag 3

Kunt u per departement aangeven hoeveel er wordt uitgegeven aan externe inhuur? Kunt u ook de ontwikkeling hiervan weergeven in de afgelopen 15 jaar?

Antwoord

Sinds 2009 is er een sturingsinstrumentarium voor externe inhuur en maken alle departementen in hun jaarverslag een overzicht van de externe inhuur. In de verschillende jaarverslagen van de departementen kunt u in de bijlage externe inhuur de omvang van de externe inhuur per departement vinden sinds 2009. Sinds 2012 wordt per departement de uitgaven aan externe inhuur weergegeven in de jaarrapportage bedrijfsvoering Rijk. Hieronder vindt u een overzicht van de ontwikkeling van externe inhuur vanaf 2011 uitgesplitst naar departementen. De uitsplitsing voor de jaren 2009 en 2010 zijn niet opgenomen in dit overzicht. Dit is omdat deze cijfers niet eenduidig onderverdeeld en vergeleken kunnen worden met de cijfers in latere jaren, bijvoorbeeld vanwege andere organisatievormen.

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|---|

|

AZ |

2,5 |

2,0 |

2,2 |

2,3 |

1,6 |

2,0 |

|

BZ |

9,1 |

9,6 |

10,2 |

14,2 |

11,0 |

11,9 |

|

BZK |

118,4 |

115,4 |

89,5 |

130,2 |

164,5 |

173,5 |

|

DEF |

90,7 |

77,6 |

83,8 |

105,6 |

106,7 |

101,8 |

|

EZ |

123,6 |

86,8 |

79,5 |

88,5 |

85,5 |

87,9 |

|

Financiën |

168,1 |

197,0 |

239,3 |

249,8 |

206,8 |

272,1 |

|

IenM |

119,4 |

167,2 |

231,1 |

242,1 |

244,9 |

251,6 |

|

OCW |

35,7 |

33,9 |

32,3 |

33,9 |

32,0 |

101,0 |

|

SZW |

7,7 |

5,9 |

6,5 |

6,4 |

8,7 |

8,6 |

|

VenJ |

154,9 |

191,8 |

205,1 |

196,4 |

218,0 |

236,9 |

|

VWS |

45,6 |

26,0 |

34,4 |

36,7 |

28,8 |

39,2 |

|

Totaal |

875,8 |

913,3 |

1.013,8 |

1.106,0 |

1.108,7 |

1.286,7 |

Vraag 4, 5, 6

• Hoeveel wordt er binnen het Rijk aan communicatiepersoneel uitgegeven? Hoe heeft dit bedrag zich ontwikkeld in de afgelopen 15 jaar?

• Kunt u per departement aangeven hoeveel er wordt uitgegeven aan communicatiepersoneel? Kunt u hiervan de ontwikkeling in de afgelopen 15 jaar weergeven?

• Hoe heeft het aantal rijksambtenaren zich de afgelopen 15 jaar ontwikkeld? Kunt u van ieder jaar afzonderlijk het aantal ambtenaren weergeven?

Antwoord op vraag 4, 5, 6

Hieronder treft u de ontwikkeling aan van het aantal personen en Fte bij het Rijk van de afgelopen 15 jaar. Er zijn geen gegevens beschikbaar over hoeveel departementen of het Rijk uit geeft aan communicatiepersoneel. Deze cijfers maken namelijk onderdeel uit van de totale personele uitgaven.

|

jaar |

personen |

fte |

|---|---|---|

|

2000 |

116.450 |

108.563 |

|

2001 |

120.497 |

112.125 |

|

2002 |

126.830 |

118.057 |

|

2003 |

125.726 |

116.907 |

|

2004 |

119.630 |

111.347 |

|

2005 |

116.621 |

108.431 |

|

2006 |

120.383 |

112.088 |

|

2007 |

123.171 |

114.849 |

|

2008 |

123.335 |

114.999 |

|

2009 |

123.599 |

115.295 |

|

2010 |

122.595 |

114.329 |

|

2011 |

119.066 |

110.993 |

|

2012 |

116.997 |

109.098 |

|

2013 |

116.417 |

108.836 |

|

2014 |

116.883 |

109.487 |

|

2015 |

116.531 |

109.150 |

|

2016 |

117.118 |

109.581 |

Vraag 7

Kunt u een overzicht verstrekken van alle lopende en afgesloten ICT-projecten binnen de rijksoverheid? Kunt u daarbij de kosten per project aangeven?

Antwoord op vraag 7

Conform eerder gemaakte afspraken rapporteren de ministeries alleen over projecten met een ICT-component van minstens 5 miljoen euro meerjarig. De gegevens over deze projecten, zowel lopend als afgesloten, zijn inclusief kosten opgenomen in de bijlage bij de jaarrapportage bedrijfsvoering Rijk en in te zien via het Rijks ICT-dashboard.

Vraag 8

Hoeveel ambtenaren zullen er de komende jaren nog verdwijnen bij het Rijk? Waar zullen deze ambtenaren verdwijnen?

Antwoord

In het Regeerakkoord Bruggen Slaan van het kabinet Rutte/Asscher is een taakstelling opgenomen voor de Rijksdienst die begint in 2016 en structureel wordt in 2018. Dit is een budgettaire taakstelling en niet een taakstelling in aantallen fte’s. De taakstelling op de Rijksdienst is budgettair ingeboekt op het apparaatsbudget bij de verschillende departementen en het is aan de verantwoordelijke Ministers hoe zij dit invullen. Hoeveel ambtenaren de komende jaren nog verdwijnen bij het Rijk is daarom niet te zeggen.

Vraag 9

Kunt u een overzicht verstrekken van de totale uitgaven per departement aan onderzoek en advieswerkzaamheden door externen? Kunt u ook de ontwikkeling van deze uitgaven weergeven?

Antwoord op vraag 9

In de bijlagen externe inhuur van de jaarrapportage bedrijfsvoering Rijk 2016 staat externe inhuur uitgesplitst naar 8 categorieën, waarvan 5 categorieën betrekking hebben op advies (organisatie- en formatieadvies, beleidsadvies, communicatie advisering, juridisch advies en advisering opdrachtgevers automatisering). Over de uitgaven per departement aan onderzoek door externen wordt niet gerapporteerd door de departementen.

Vraag 10

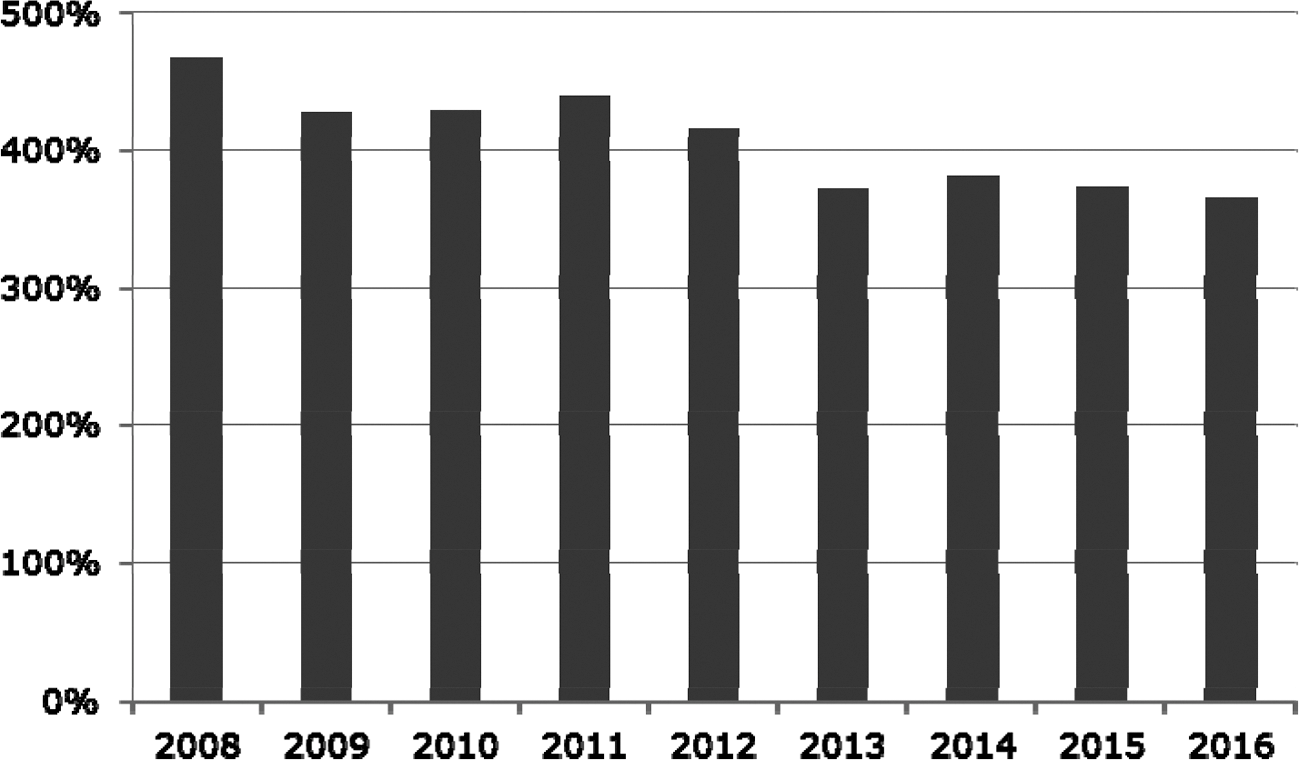

Kunt u de grootte van de financiële sector in Nederland schetsen in vergelijking met het BBP? Kunt u ook de ontwikkeling van de grootte van de financiële sector schetsen?

Antwoord op vraag 10

De Nederlandse bankensector had in 2016 een omvang van 3,7 maal het bbp. Zie het antwoord op vraag 142 voor de ontwikkeling van de balansomvang van de Nederlandse bankensector als percentage van het bbp. Voor de ontwikkeling en omvang van overige financiële instellingen, zoals o.a. pensioenfondsen en verzekeraars verwijs ik u naar het WRR-rapport Samenleving en financiële sector in evenwicht.1

Vraag 11

11. Hoe gaat u ervoor zorgen dat het overschot op de lopende rekening wordt verlaagd?

12. De Europese Commissie schrijft in het Landverslag Nederland 2017 dat het overschot op de lopende rekening leidt tot suboptimale middelenallocatie, waardoor kansen voor hogere groei en welvaart onbenut blijven. Wat gaat u hieraan doen?

17. Welk doel stelt het kabinet zich ten aanzien van het overschot op de lopende rekening?

42. Welke samenhang ziet u tussen het structurele handelsoverschot en de potentiële binnenlandse besteding?

Antwoord op vraag 11, 12, 17 en 42

Het Nederlandse lopende rekeningoverschot is volgens analyses van onder andere het IMF en de Europese Commissie voor het belangrijkste deel te verklaren door structurele economische factoren, zoals het gedekte pensioenstelsel, de status van Nederland als internationaal handelscentrum, de gasuitvoer en de relatief sterke aanwezigheid in Nederland van multinationals, waarvan de buitenlandse winst aan de Nederlandse moeder wordt toegerekend. Deze factoren dragen bij aan relatief hoge besparingen in Nederland, en hoge besparingen vertalen zich naar een overschot op de lopende rekening.

Het is niet evident dat het lopende rekeningoverschot op zichzelf een probleem is dat om een beleidsrespons vraagt. De Europese Commissie geeft Nederland in haar meest recente landenrapport dan ook geen beleidsaanbeveling mee die direct gericht is op het verlagen van dit overschot. Wel stelt de Commissie dat het spaaroverschot mogelijk wijst op een suboptimale middelenallocatie in de economie. Hoewel het beïnvloeden van de balans op de lopende rekening voor de overheid geen beleidsdoel an sich is, is het bevorderen van een efficiënte middelenallocatie dat wel.

De Commissie stelt dat hoge verplichte pensioenbesparingen en de relatief sterke mate van collectieve financiering van arrangementen zoals de zorg het vermogen van huishoudens om hun consumptie over de tijd te «smoothen» (uitsmeren) beperkt. Dit kan leiden tot pro-cyclisch spaargedrag door huishoudens, wat ervoor zorgt dat het spaaroverschot in magere tijden oploopt. Ook de lange balansen van huishoudens, en in het bijzonder de hoge hypotheekschulden, dragen hieraan bij.

De Europese Commissie roept dit jaar in de budgettaire aanbeveling op om met budgettair beleid de binnenlandse vraag te ondersteunen. Dit zou als neveneffect kunnen hebben dat de binnenlandse besparingen afnemen.

Het kabinet is het eens met deze aanbeveling als oproep om de Nederlandse economie te versterken, via onder meer een groeivriendelijke compositie van de overheidsuitgaven. Het kabinet heeft de afgelopen jaren diverse maatregelen genomen om de binnenlandse vraag te versterken, zoals het verlagen van de wig op arbeidsloon. Daarnaast heeft het kabinet fiscale prikkels voor hoge hypotheekschulden verlaagd. Volgens ramingen van het CPB en de Commissie daalt het lopende rekeningoverschot de komende jaren geleidelijk, onder meer als gevolg van de aantrekkende conjunctuur. Het kabinet acht het niet noodzakelijk om nu (budgettaire) maatregelen te nemen om de binnenlandse vraag verder te ondersteunen.

Vraag 12

De Europese Commissie schrijft in het Landverslag Nederland 2017 dat het overschot op de lopende rekening leidt tot suboptimale middelenallocatie, waardoor kansen voor hogere groei en welvaart onbenut blijven. Wat gaat u hieraan doen?

Zie antwoord op vraag 11

Vraag 13

Bent u met de Europese Commissie eens dat de binnenlandse vraag in Nederland zwak is? Zo nee, waarom niet?

Vraag 44

Op welke wijzen kan de binnenlandse vraag gestimuleerd worden?

Antwoord op vraag 13 en 44

Er zijn op dit moment geen signalen dat de binnenlandse vraag zwak is. Consumptie en investeringen leverden in 2016 een belangrijke bijdrage aan de economische groei. Volgens het CEP stijgt de consumptie van huishoudens dit jaar met 2,0%, ondersteund door hogere reële lonen en groeiende werkgelegenheid. De reële lonen stijgen iets harder dan de productiviteit in de marktsector. De investeringen groeien naar verwachting met 3,6%. Ook dit jaar levert de binnenlandse vraag dus een belangrijke bijdrage aan de groei.

In theorie kan de binnenlandse vraag op verschillende manieren worden gestimuleerd, bijvoorbeeld via het monetaire en budgettaire beleid. Een dergelijke stimulans werkt echter vooral op de korte termijn, en heeft op de langere termijn nadelen. Zo leidt een ruim monetair beleid op termijn tot inflatie, en leidt een budgettaire verruiming tot een verslechtering van het EMU-saldo en een hogere EMU-schuld. Voor een duurzame ondersteuning van de binnenlandse vraag is dus met name van belang dat de overheid de structurele economische ontwikkeling ondersteunt. Een loonsverhoging kan, in sectoren waar daar ruimte voor is, de binnenlandse vraag verder versterken.

Vraag 14

Klopt het dat de verhouding tussen de consumptie van huishoudens en het bbp ver onder het gemiddelde in de eurozone ligt? Kunt u deze verhouding voor alle eurozonelanden weergeven?

Antwoord op vraag 14

De consumptie van huishoudens ligt volgens Eurostat, als aandeel van het bbp, op ongeveer 44%, terwijl het in de eurozone gemiddeld ongeveer 54% is. Het klopt dus dat het Nederlandse aandeel onder het gemiddelde ligt. Tegelijkertijd is het moeilijk om de consumptie tussen landen op basis van deze cijfers te vergelijken. Zo is het aandeel van de overheidsconsumptie in het bbp in Nederland juist ca. 5%-punt groter dan het gemiddelde in de eurozone, bijvoorbeeld omdat de Nederlandse overheid veel uitgeeft aan zorg.

Vraag 15

Kunt u de groei van de lonen per eurozoneland weergeven?

Antwoord op vraag 15

Voor de groei van de cao-lonen is geen Europese geharmoniseerde data beschikbaar. De groei van de beloning van werknemers per werknemer is bij Eurostat beschikbaar in de nationale rekeningen. Onderstaand vindt u voor de eurozonelanden de groei daarvan in 2016 (de procentuele mutatie tussen 2015 en 2016).

|

België |

0,0 |

|---|---|

|

Duitsland |

2,3 |

|

Estland |

5,7 |

|

Ierland |

2,9 |

|

Griekenland |

0,8 |

|

Spanje |

0,1 |

|

Frankrijk |

1,0 |

|

Italië |

0,5 |

|

Cyprus |

– 0,6 |

|

Letland |

6,9 |

|

Litouwen |

5,2 |

|

Luxemburg |

0,4 |

|

Malta |

2,4 |

|

Nederland |

1,7 |

|

Oostenrijk |

1,3 |

|

Portugal |

1,4 |

|

Slovenië |

2,2 |

|

Slowakije |

1,8 |

|

Finland |

1,0 |

Bron: Eurostat

Vraag 16

Kunt u de groei van de reële inkomens per eurozoneland weergeven?

Antwoord op vraag 16

De ontwikkeling van de reële huishoudinkomens laat zich door verschillen in pensioenstelsels en collectieve regelingen lastig tussen landen vergelijken. Eurostat publiceert een maatstaf van het reële alternatief bruto beschikbaar inkomen van huishoudens die corrigeert voor de verschillen in collectieve regelingen. Deze reeks is echter slechts tot 2015 beschikbaar, waardoor de groei voor 2016 niet weergegeven kan worden.

Vraag 17

Hoe gaat u ervoor zorgen dat het overschot op de lopende rekening wordt verlaagd?

Zie antwoord op vraag 11

Vraag 18

Welke stappen gaat u ondernemen om de toename van kortlopende contracten en het aantal zzp'ers te stoppen?

Antwoord op vraag 18

Dit kabinet heeft een aantal stappen gezet om de verschillen tussen contractvormen te verkleinen. Zo is de Wet werk en zekerheid ingevoerd om de balans tussen flexibele arbeidsrelaties en contracten voor onbepaalde tijd te verbeteren. Het kabinet heeft daarnaast het kostenvoordeel voor een werkgever om met een zzp’er rond wml te werken (in plaats van met een werknemer) gehalveerd door de introductie van het vijf miljard pakket en het Lage-inkomensvoordeel (LIV).

Het kabinet is zich ervan bewust dat er ondanks deze maatregelen nog steeds sprake is van een groot verschil in institutionele en fiscale behandeling tussen werknemers en zzp’ers. Er zijn verschillende manieren om deze te adresseren. De selectie van maatregelen, de precieze vormgeving en de maatvoering zijn afhankelijk van politieke en maatschappelijke voorkeuren. Dit is aan een nieuw kabinet.

Vraag 19

Hoe gaat u ervoor zorgen dat de lonen worden verhoogd?

Antwoord op vraag 19

De loonontwikkeling is primair een zaak voor de sociale partners, en waar gepast kunnen de sociale partners afspreken om de lonen te verhogen. Daarbij zijn belangrijke verschillen tussen sectoren. Het is aannemelijk dat, gezien het economisch herstel en de aantrekkende productiviteit, de lonen de komende jaren verder zullen stijgen. Volgens het CEP stijgt de reële loonvoet in 2017 en 2018 dan ook iets sterker dan de arbeidsproductiviteit in de marktsector.

Vraag 20

Hoe gaat u ervoor zorgen dat de investeringen in hernieuwbare energie toenemen?

Antwoord op vraag 20

Met de EU groeistrategie Europa 2020 heeft Nederland zich verplicht tot een aandeel van 14% hernieuwbare energieproductie in 2020. Met het Energieakkoord is nationaal afgesproken om in 2020 een aandeel van 14% en in 2023 16% hernieuwbare energieproductie te realiseren.

Het huidige beleid voor stimulering van hernieuwbare energieproductie heeft als belangrijkste instrument de stimuleringsregeling duurzame energie (SDE+-regeling), inclusief windenergie op zee. Wind op zee wordt uitgerold via separate tenders per kavel, de overige hernieuwbare technieken concurreren voor subsidiebudget in de reguliere SDE+. Als gevolg van onder andere de SDE+ zullen de investeringen in hernieuwbare energie toenemen.

Vraag 21

Wat is de hoogte van het bbp in Nederland? Wat is de ontwikkeling in de afgelopen 5 jaar en de verwachte ontwikkeling de komende 5 jaar? Kan deze reeks standaard bij de Miljoenennota en het Financieel Jaarverslag Rijk gegeven worden?

Antwoord op vraag 21

Het bbp bedroeg volgens het CBS in 2016 697.219 miljoen euro. In de afgelopen 5 jaar bedroeg het bbp (in miljard euro):

|

Jaar |

2012 |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|---|

|

Volume bbp |

645,2 |

652,7 |

663,0 |

676,5 |

697,2 |

Voor de komende jaren is de verwachte bbp-ontwikkeling (in miljard euro), gebaseerd op de geactualiseerde Middellangetermijnverkenning 2018–2021 uit het Centraal Economisch Plan 2017:

|

Jaar |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|

|

Volume bbp |

720,7 |

743,5 |

768,6 |

794,3 |

821,9 |

Bovengenoemde cijfers zijn afkomstig van het CBS (voor realisaties) en het CPB (voor ramingen). De CPB-raming voor de middellange termijn verschijnt echter niet in dezelfde frequentie als de Miljoenennota en het Financieel Jaarverslag Rijk. De meest actuele cijfers zijn daarom te vinden op CBS Statline en in de reguliere CPB-ramingen.

Vraag 22

Wat is de omvang van de export? Wat is de ontwikkeling in de afgelopen 5 jaar en de verwachte ontwikkeling de komende 5 jaar? Kan deze reeks standaard bij de Miljoenennota en het Financieel Jaarverslag Rijk gegeven worden?

Antwoord op vraag 22

De hoogte van de export was in 2016 561.977 mln euro. In de afgelopen 5 jaar was de waarde van de export, gebaseerd op cijfers van het CBS (in miljard euro):

|

Jaar |

2012 |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|---|

|

Volume export |

528,7 |

535,3 |

547,4 |

557,9 |

562,0 |

Voor de komende jaren is de verwachte waarde van de export, gebaseerd op de geactualiseerde Middellangetermijnverkenning 2018–2021 uit het Centraal Economisch Plan 2017:

|

Jaar |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|

|

Volume export |

601,1 |

630,3 |

660,8 |

693,8 |

729,9 |

Bovengenoemde cijfers zijn afkomstig van het CBS (voor realisaties) en het CPB (voor ramingen). De CPB-raming voor de middellange termijn verschijnt echter niet in dezelfde frequentie als de Miljoenennota en het Financieel Jaarverslag Rijk. De meest actuele cijfers zijn daarom te vinden op CBS Statline en in de reguliere CPB-ramingen.

Vraag 23

Wat is de hoogte van het begrotingstekort in percentages en absolute zin? Wat is de ontwikkeling in de afgelopen 5 jaar en de verwachte ontwikkeling de komende 5 jaar? Kan deze reeks standaard bij de Miljoenennota en het Financieel Jaarverslag Rijk gegeven worden?

Antwoord op vraag 23

Het gerealiseerde EMU-saldo in miljarden euro en als percentage bbp is als volgt:

|

FJR 2016 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|---|---|

|

EMU saldo (miljarden euro) |

– 27,6 |

– 25,1 |

– 15,5 |

– 15,0 |

– 14,1 |

2,9 |

|

EMU saldo (procent bbp) |

– 4,3 |

– 3,9 |

– 2,4 |

– 2,3 |

– 2,1 |

0,4 |

De meet recente meerjarige raming voor het EMU-saldo staat in meerjarige bijlage bij de Voorjaarsnota 2017.

|

Voorjaarsnota 2017 |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|

|

EMU saldo (miljarden euro) |

1,6 |

3,4 |

7,3 |

9,8 |

11,1 |

|

EMU saldo (procent bbp) |

0,2 |

0,5 |

0,9 |

1,2 |

1,3 |

Het Financieel Jaarverslag bevat elk jaar een meerjarig historisch overzicht van zowel het EMU-saldo als de EMU-schuld in de bijlage «EMU-saldo en EMU-schuld». In het Financieel Jaarverslag 2016 is dat bijlage 6; deze geeft het EMU-saldo en de EMU-schuld vanaf 2001 in zowel miljarden als in procent bbp.

De Miljoenennota 2017 bevat hetzelfde terugkijkende overzicht, plus een meerjarige vooruitkijkende raming in de twee bijlagen «EMU-saldo» en «EMU-schuld». In de Miljoenennota 2017 zijn dit bijlagen 3 en 4.

Vraag 24

Wat is het begrotingstekort van de andere EU-landen? Wat is de ontwikkeling in de afgelopen 5 jaar? Kan deze reeks standaard bij de Miljoenennota en het Financieel Jaarverslag Rijk gegeven worden?

Antwoord op vraag 24

In de tabel hieronder staat het EMU-saldo van alle EU-landen in de afgelopen 5 jaar. Eurostat publiceert deze gegevens op haar website en houdt deze ook actueel, bijvoorbeeld als de cijfers als gevolg van revisies in latere jaren worden bijgesteld.

|

EMU-saldo (percentage bbp) |

2012 |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|---|

|

België |

– 4,2 |

– 3,1 |

– 3,1 |

– 2,5 |

– 2,6 |

|

Bulgarije |

– 0,3 |

– 0,4 |

– 5,5 |

– 1,6 |

0 |

|

Cyprus |

– 5,6 |

– 5,1 |

– 8,8 |

– 1,2 |

0,4 |

|

Denemarken |

– 3,5 |

– 1 |

1,4 |

– 1,3 |

– 0,9 |

|

Duitsland |

0 |

– 0,2 |

0,3 |

0,7 |

0,8 |

|

Estland |

– 0,3 |

– 0,2 |

0,7 |

0,1 |

0,3 |

|

Finland |

– 2,2 |

– 2,6 |

– 3,2 |

– 2,7 |

– 1,9 |

|

Frankrijk |

– 4,8 |

– 4 |

– 3,9 |

– 3,6 |

– 3,4 |

|

Griekenland |

– 8,9 |

– 13,1 |

– 3,7 |

– 5,9 |

0,7 |

|

Hongarije |

– 2,3 |

– 2,6 |

– 2,1 |

– 1,6 |

– 1,8 |

|

Ierland |

– 8 |

– 5,7 |

– 3,7 |

– 2 |

– 0,6 |

|

Italië |

– 2,9 |

– 2,9 |

– 3 |

– 2,7 |

– 2,4 |

|

Kroatië |

– 5,3 |

– 5,3 |

– 5,4 |

– 3,4 |

– 0,8 |

|

Letland |

– 1 |

– 1 |

– 1,6 |

– 1,3 |

0 |

|

Litouwen |

– 3,1 |

– 2,6 |

– 0,7 |

– 0,2 |

0,3 |

|

Luxemburg |

0,3 |

1 |

1,4 |

1,4 |

1,6 |

|

Malta |

– 3,7 |

– 2,6 |

– 2 |

– 1,3 |

1 |

|

Nederland |

– 3,9 |

– 2,4 |

– 2,3 |

– 2,1 |

0,4 |

|

Oostenrijk |

– 2,2 |

– 1,4 |

– 2,7 |

– 1,1 |

– 1,6 |

|

Polen |

– 3,7 |

– 4,1 |

– 3,5 |

– 2,6 |

– 2,4 |

|

Portugal |

– 5,7 |

– 4,8 |

– 7,2 |

– 4,4 |

– 2 |

|

Roemenië |

– 3,7 |

– 2,1 |

– 1,4 |

– 0,8 |

– 3 |

|

Slovenië |

– 4,1 |

– 15,1 |

– 5,4 |

– 2,9 |

– 1,8 |

|

Slowakije |

– 4,3 |

– 2,7 |

– 2,7 |

– 2,7 |

– 1,7 |

|

Spanje |

– 10,5 |

– 7 |

– 6 |

– 5,1 |

– 4,5 |

|

Tsjechië |

– 3,9 |

– 1,2 |

– 1,9 |

– 0,6 |

0,6 |

|

Verenigd Koninkrijk |

– 8,2 |

– 5,6 |

– 5,7 |

– 4,3 |

– 3 |

|

Zweden |

– 1 |

– 1,4 |

– 1,5 |

0,3 |

0,9 |

Bron: Eurostat, database Government statistics (gov), onderdeel Government deficit/surplus, debt and associated data (gov_10dd_edpt1),

Vraag 25

Wat is de staatsschuld in de andere EU-landen? Wat is de ontwikkeling in de afgelopen 5 jaar? Kan deze reeks standaard bij de Miljoenennota en het Financieel Jaarverslag Rijk gegeven worden?

Antwoord op vraag 25

In de tabel hieronder staat de EMU-schuld van alle EU-landen in de afgelopen 5 jaar. Eurostat publiceert deze gegevens op haar website en houdt deze ook actueel, bijvoorbeeld als de cijfers als gevolg van revisies in latere jaren worden bijgesteld.

|

EMU-schuld (percentage bbp) |

2012 |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|---|

|

België |

104,3 |

105,6 |

106,7 |

106 |

105,9 |

|

Bulgarije |

16,7 |

17 |

27 |

26 |

29,5 |

|

Cyprus |

79,3 |

102,2 |

107,1 |

107,5 |

107,8 |

|

Denemarken |

44,9 |

44 |

44 |

39,6 |

37,8 |

|

Duitsland |

79,9 |

77,5 |

74,9 |

71,2 |

68,3 |

|

Estland |

9,7 |

10,2 |

10,7 |

10,1 |

9,5 |

|

Finland |

53,9 |

56,5 |

60,2 |

63,7 |

63,6 |

|

Frankrijk |

89,5 |

92,3 |

94,9 |

95,6 |

96 |

|

Griekenland |

159,6 |

177,4 |

179,7 |

177,4 |

179 |

|

Hongarije |

78,2 |

76,6 |

75,7 |

74,7 |

74,1 |

|

Ierland |

119,5 |

119,5 |

105,3 |

78,7 |

75,4 |

|

Italië |

123,4 |

129 |

131,8 |

132,1 |

132,6 |

|

Kroatië |

70,7 |

82,2 |

86,6 |

86,7 |

84,2 |

|

Letland |

41,2 |

39 |

40,9 |

36,5 |

40,1 |

|

Litouwen |

39,8 |

38,7 |

40,5 |

42,7 |

40,2 |

|

Luxemburg |

21,8 |

23,4 |

22,4 |

21,6 |

20 |

|

Malta |

68,1 |

68,7 |

64,3 |

60,6 |

58,3 |

|

Nederland |

66,4 |

67,7 |

67,9 |

65,2 |

62,3 |

|

Oostenrijk |

82 |

81,3 |

84,4 |

85,5 |

84,6 |

|

Polen |

53,7 |

55,7 |

50,2 |

51,1 |

54,4 |

|

Portugal |

126,2 |

129 |

130,6 |

129 |

130,4 |

|

Roemenië |

37,3 |

37,8 |

39,4 |

38 |

37,6 |

|

Slovenië |

53,9 |

71 |

80,9 |

83,1 |

79,7 |

|

Slowakije |

52,2 |

54,7 |

53,6 |

52,5 |

51,9 |

|

Spanje |

85,7 |

95,5 |

100,4 |

99,8 |

99,4 |

|

Tsjechië |

44,5 |

44,9 |

42,2 |

40,3 |

37,2 |

|

Verenigd Koninkrijk |

85,1 |

86,2 |

88,1 |

89 |

89,3 |

|

Zweden |

37,8 |

40,4 |

45,2 |

43,9 |

41,6 |

Bron: Eurostat, database Government statistics (gov), onderdeel Government deficit/surplus, debt and associated data (gov_10dd_edpt1),

Vraag 26

Hoe hoog is de economische groei in andere EU-landen? Wat is de ontwikkeling in de afgelopen 5 jaar? Kan deze reeks standaard bij de Miljoenennota en het Financieel Jaarverslag Rijk gegeven worden?

Antwoord op vraag 26

De tabel geeft de procentuele mutatie ten opzichte van het voorgaande jaar weer voor het reële bruto binnenlands product, zoals gerapporteerd door Eurostat.

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|

|

België |

0,1 |

– 0,1 |

1,6 |

1,5 |

1,2 |

|

Bulgarije |

0,0 |

0,9 |

1,3 |

3,6 |

3,4 |

|

Tsjechië |

– 0,8 |

– 0,5 |

2,7 |

4,5 |

2,4 |

|

Denemarken |

0,2 |

0,9 |

1,7 |

1,6 |

1,3 |

|

Duitsland |

0,5 |

0,5 |

1,6 |

1,7 |

1,9 |

|

Estland |

4,3 |

1,4 |

2,8 |

1,4 |

1,6 |

|

Ierland |

– 1,1 |

1,1 |

8,5 |

26,3 |

5,2 |

|

Griekenland |

– 7,3 |

– 3,2 |

0,4 |

– 0,2 |

0,0 |

|

Spanje |

– 2,9 |

– 1,7 |

1,4 |

3,2 |

3,2 |

|

Frankrijk |

0,2 |

0,6 |

0,9 |

1,1 |

1,2 |

|

Kroatië |

– 2,2 |

– 1,1 |

– 0,5 |

1,6 |

2,9 |

|

Italië |

– 2,8 |

– 1,7 |

0,1 |

0,8 |

0,9 |

|

Cyprus |

– 3,2 |

– 6,0 |

– 1,5 |

1,7 |

2,8 |

|

Letland |

4,0 |

2,6 |

2,1 |

2,7 |

2,0 |

|

Litouwen |

3,8 |

3,5 |

3,5 |

1,8 |

2,3 |

|

Luxemburg |

– 0,4 |

4,0 |

5,6 |

4,0 |

4,2 |

|

Hongarije |

– 1,6 |

2,1 |

4,0 |

3,1 |

2,0 |

|

Malta |

2,6 |

4,5 |

8,3 |

7,4 |

5,0 |

|

Nederland |

– 1,1 |

– 0,2 |

1,4 |

2,0 |

2,2 |

|

Oostenrijk |

0,7 |

0,1 |

0,6 |

1,0 |

1,5 |

|

Polen |

1,6 |

1,4 |

3,3 |

3,8 |

2,7 |

|

Portugal |

– 4,0 |

– 1,1 |

0,9 |

1,6 |

1,4 |

|

Roemenië |

0,6 |

3,5 |

3,1 |

3,9 |

4,8 |

|

Slovenië |

– 2,7 |

– 1,1 |

3,1 |

2,3 |

2,5 |

|

Slowakije |

1,7 |

1,5 |

2,6 |

3,8 |

3,3 |

|

Finland |

– 1,4 |

– 0,8 |

– 0,6 |

0,3 |

1,4 |

|

Zweden |

– 0,3 |

1,2 |

2,6 |

4,1 |

3,2 |

|

Verenigd Koninkrijk |

1,3 |

1,9 |

3,1 |

2,2 |

1,8 |

Bron: Eurostat

Vraag 27 en 28

Wat is de werkgelegenheid (aantal banen) in de afgelopen 10 jaar en de voorspelling voor de komende 5 jaar? Wat is de werkloosheid in de afgelopen 10 jaar en de voorspelling voor de komende vijf jaar? Kunnen deze reeksen standaard bij de Miljoenennota en het Financieel Jaarverslag Rijk gegeven worden?

Antwoord op vraag 27 en 28

Onderstaande tabellen tonen de ontwikkeling van de werkgelegenheid (aantal werkzame personen) en de werkloosheid (procenten) in de afgelopen 10 jaar en de verwachte ontwikkeling in de komende 5 jaar op basis van het Centraal Economisch Plan 2017 van het CPB.

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

Arbeidsvolume in duizenden werkzame personen |

8.771 |

8.914 |

8.838 |

8.778 |

8.854 |

8.836 |

8.732 |

8.11 |

8.92 |

8.897 |

|

Werkloosheid (%) |

4,2 |

3,7 |

4,4 |

5,0 |

5,0 |

5,8 |

7,3 |

7,4 |

6,9 |

6,0 |

|

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|

|

Arbeidsvolume in duizenden werkzame personen |

9.060 |

9.145 |

9.205 |

9.270 |

9.335 |

|

Werkloosheid (%) |

4,9 |

4,7 |

4,7 |

4,7 |

4,7 |

Bron: Centraal Economisch Plan 2017

Bovengenoemde cijfers zijn afkomstig van het CBS (voor realisaties) en het CPB (voor ramingen). De CPB-raming voor de middellange termijn verschijnt echter niet in dezelfde frequentie als de Miljoenennota en het Financieel Jaarverslag Rijk. De meest actuele cijfers zijn daarom te vinden op CBS Statline en in de reguliere CPB-ramingen.

Vraag 29

Kunt u aangeven hoe tabel 2.3.2 uit het financieel jaarverslag Rijk 2016 zich verhoudt tot de verticale toelichting in de bijlage van het financieel jaarverslag Rijk?

Antwoord op vraag 29

Tabel 2.3.2 geeft inzicht in de genoemde uitputting van middelen onder het uitgavenkader op de verschillende begrotingen. Soms zijn niet alle middelen nodig om een beleidsdoel te bereiken en resulteert er onderuitputting op de begrotingen.

De Verticale toelichting geeft een veel breder totaalbeeld van het verloop van de begroting door het jaar. De Verticale Toelichting licht alle significante mutaties toe (met een ondergrens) die op een begroting plaatsvinden. Dat kunnen mee- en tegenvallers zijn die relevant zijn voor het bepalen van onderuitputting maar ook technische mutaties die niet ter zake doen bij het bepalen van de onderuitputting op een begroting. Een voorbeeld van die laatste categorie zijn de niet kaderrelevante mutaties. Deze leiden weliswaar tot een verandering van de begrotingsstand in de Verticale Toelichting maar aangezien deze mutaties buiten het uitgavenkader plaatsvinden zijn deze niet relevant voor het bepalen van de onderuitputting binnen het uitgavenkader. Een ander voorbeeld zijn overboekingen met andere begrotingen. Deze leiden per saldo niet tot onderuitputting binnen het uitgavenkader, immers wat er aan middelen bijkomt op de ene begroting gaat er per definitie af op de andere.

Vraag 30

Welk deel van de totaal opgebrachte AWBZ-premie wordt besteed aan de AWBZ?

Antwoord op vraag 30

De AWBZ is in 2015 ingetrokken en kende een premieopbrengst die lager was dan de AWBZ-uitgaven. Vanaf 2015 is de Wlz in werking getreden. De opbrengst aan AWBZ en Wlz premies wordt volledig aangewend voor de zorg. De totale premieopbrengst is niet kostendekkend. Daarom wordt voor langdurige zorg ook belastinggeld ingezet. In het Budgettair Kader Zorg wordt vastgelegd hoeveel geld beschikbaar is voor de langdurige zorg. Fluctuaties aan de inkomstenkant hebben hierop geen invloed.

In het antwoord op vraag 35 is een overzicht gegeven van de jaarlijkse opbrengst van AWBZ, resp. Wlz premies sinds 1999. Daarbij is ook aandacht besteed aan de heffingskortingen. In de brief van de Minister van Financien dd 2 juni 2017 is nader op een en ander ingegaan.

Vraag 31

Waar wordt het deel van de opgebrachte AWBZ-premie dat niet naar de AWBZ gaat, aan besteed?

Antwoord op vraag 31

Van een dergelijk deel is geen sprake, zie het antwoord op vraag 30.

Vraag 32

Hoeveel bedraagt de totaal opgebrachte AWBZ-premie? Hoe heeft dit bedrag zich in de afgelopen jaren ontwikkeld?

Antwoord op vraag 32

Zie hiervoor het antwoord op vraag 30.

Vraag 33

Klopt het dat de totale opbrengsten uit de AWBZ-premie voldoende zijn om de AWBZ-uitgaven te dekken? Zo nee, welk tekort bestaat er indien de totale opbrengsten uit de AWBZ worden besteed?

Antwoord op vraag 33

Zie hiervoor het antwoord op vraag 30.

Vraag 34

Welke heffingskortingen worden in mindering gebracht op de AWBZ-premie?

Antwoord op vraag 34

Zie antwoord op vraag 30.

Vraag 35

Kan een update worden gegeven van het overzicht zoals verstrekt in antwoord op Kamervragen (Aanhangsel Handelingen II 2013/14, nr. 2214)?

Antwoord op vraag 35

In 2014 heeft de Kamer een aantal vragen gesteld over de (aanwending van de) AWBZ/Wlz premie. In onderstaande tabel zijn de gevraagde gegevens over de AWBZ (tot 2014) en Wlz (vanaf 2015) opgenomen. De bedragen zijn in miljarden euro.

Ter toelichting dient het volgende. Kolom B heeft betrekking op een van de vragen uit 2014, nl. «de jaarlijkse heffingskortingen in AWBZ/Wlz-premie». Om die vraag te kunnen beantwoorden is een uitsplitsing gemaakt op grond van de Wet Inkomstenbelasting 2001 en de Wet financiering sociale verzekeringen, waarin vastgelegd is dat alle heffingskortingen naar rato van de verhouding van de eerste schijf verdeeld over belastingen en premies volksverzekeringen.

De heffingskortingen gaan niet ten koste van de opbrengst aan Wlz premies en ook niet ten koste van de zorg. Bij bepaling van het Wlz-premiepercentage wordt rekening gehouden met heffingskortingen in de inkomstenheffing. In het Budgettair Kader Zorg wordt vastgelegd hoeveel geld beschikbaar is voor de langdurige zorg. Fluctuaties aan de inkomstenkant hebben hierop geen invloed. (zie brief van de Minister van Financiën dd 2 juni 2017).

|

Premieopbrengst AWBZ /Wlz |

Heffingskortingen in AWBZ-/Wlz-premie |

BIKK |

Heffingskortingen minus BIKK |

Bruto Uitgaven AWBZ /Wlz |

Eigen bijdragen |

Netto uitgaven AWBZ/Wlz (bruto uitgaven minus eigen bijdragen) |

Premies minus uitgaven min eigen bijdragen |

Premies excl. heffingskortingen minus netto uitgaven |

|

|---|---|---|---|---|---|---|---|---|---|

|

A |

B |

C |

D=B–C |

E |

F |

G |

H=A–G |

G=A+B–E |

|

|

1999 |

13 |

0 |

0 |

0 |

13 |

2 |

12 |

1 |

1 |

|

2000 |

14 |

0 |

0 |

0 |

15 |

2 |

13 |

1 |

1 |

|

2001 |

11 |

9 |

2 |

7 |

16 |

2 |

15 |

– 4 |

5 |

|

2002 |

12 |

9 |

2 |

7 |

18 |

2 |

17 |

– 5 |

4 |

|

2003 |

14 |

12 |

4 |

8 |

20 |

2 |

18 |

– 4 |

8 |

|

2004 |

16 |

13 |

5 |

8 |

21 |

2 |

19 |

– 3 |

10 |

|

2005 |

16 |

14 |

5 |

9 |

22 |

2 |

20 |

– 4 |

10 |

|

2006 |

14 |

14 |

5 |

9 |

23 |

2 |

21 |

– 7 |

7 |

|

2007 |

13 |

14 |

4 |

9 |

23 |

2 |

21 |

– 8 |

6 |

|

2008 |

16 |

14 |

5 |

10 |

22 |

2 |

20 |

– 5 |

10 |

|

2009 |

14 |

15 |

5 |

10 |

23 |

2 |

22 |

– 8 |

7 |

|

2010 |

15 |

15 |

5 |

10 |

24 |

1 |

23 |

– 8 |

7 |

|

2011 |

15 |

15 |

5 |

10 |

25 |

2 |

24 |

– 8 |

7 |

|

2012 |

17 |

16 |

5 |

10 |

28 |

2 |

26 |

– 10 |

6 |

|

2013 |

19 |

15 |

4 |

11 |

27 |

2 |

26 |

– 7 |

8 |

|

2014 |

19 |

15 |

4 |

11 |

28 |

2 |

26 |

– 7 |

8 |

|

2015 |

15 |

12 |

3 |

9 |

20 |

2 |

18 |

– 2 |

10 |

|

2016 |

14 |

12 |

3 |

9 |

20 |

2 |

18 |

– 4 |

9 |

Vraag 36

Wat is het budgettaire beslag van het schrappen van laagste salarisschaal in het basisonderwijs (LA-schaal)?

Antwoord op vraag 36

Het merendeel van de leerkrachten in het primair onderwijs wordt bezoldigd volgens schaal LA en een aanzienlijke groep in schaal LB (en sommigen in schaal LC). De extra kosten voor het schrappen van de LA-schaal (vergelijkbaar met het voortgezet onderwijs) lopen op tot tenminste 500 tot 600 miljoen structureel (uitgaande van een verschuiving van ongeveer 60% van de leraren naar LB). De afschaffing van de LA-schaal betekent een verandering in het evenwicht van het loongebouw, wat mogelijk tot extra kosten kan leiden doordat andere functies hoger gewaardeerd worden.

Vraag 37

Wat is het budgettaire beslag van het verkleinen van de maximale klassengrootte in het basisonderwijs met één kind?

Antwoord op vraag 37

In het basisonderwijs is er geen voorgeschreven maximale klassengrootte. De bekostiging is gebaseerd op het aantal formatieplaatsen per leerling. Dit komt overeen met gemiddeld 23,9 leerlingen per FTE. Als het aantal formatieplaatsen wordt aangepast zodat er gemiddeld 22,9 leerlingen per FTE wordt bekostigd, dan bedragen de kosten jaarlijks ongeveer 200 miljoen.

Vraag 38

Kunt u toelichten hoe het bedrag van € 24,3 miljard aan investeringen door de Staat, ofwel het financiële risico, precies is opgebouwd?

Vraag 39

Verwacht u dat het bedrag van € 24,3 miljard aan investeringen door de Staat, ofwel het financiële risico, volledig terugverdiend zal worden? Welke delen wel/niet

Antwoord op vraag 38 en vraag 39

Het bedrag van 24,3 miljard euro, dat wordt genoemd in de brief van de Algemene Rekenkamer, bestaat uit de geïnvesteerde bedragen in Fortis-ABN Amro (€ 21,6 mld.), SNS REAAL (€ 2,2 mld.), en de kapitaalverstrekkingsfaciliteit (€ 0,6 mld.). Op de website kredietcrisis.rekenkamer.nl is een gedetailleerde uitsplitsing van deze cijfers te vinden.

Het kabinet doet geen uitspraken over verwachte opbrengsten uit verkopen van financiële instellingen. Dat schaadt in potentie de opbrengst uit de transacties. Het kabinet bouwt het belang in ABN Amro in ieder geval stapsgewijs af, mede om de verkoopopbrengst te maximaliseren. Eind 2016 had de overheid nog 70 procent van alle aandelen ABN Amro in bezit. Zodra de overheid haar belang afbouwt, licht het kabinet uw Kamer daarover in. Ditzelfde geldt voor het overgebleven belang in ASR.

Het belang van de staat in SNS REAAL is met de verkoop van verzekeraar Vivat aan Anbang in 2015 en Propertize aan het consortium Lone Star Funds / JP Morgan vorig jaar flink verminderd. De overheid heeft alleen nog SNS Bank (en de voormalige holding SRH) in bezit. De bedoeling is, zodra het bedrijf er zelf klaar voor is en de markt er rijp voor is, dat de bank ook weer in private handen komt. Zodra dit (deels) het geval is, licht het kabinet uw Kamer daarover zo snel mogelijk in.

Vraag 40

Kunt u aangeven of er inderdaad sprake is van een begrotingstekort voor 2017 van € 1 miljard, en waaruit dit is opgebouwd?

Antwoord op vraag 40

Het Financieel Jaarverslag Rijk gaat over het afgesloten begrotingsjaar. Het Financieel Jaarverslag bevat dus geen bijgewerkte raming voor het lopende jaar. In de Voorjaarsnota 2017 is het onderstaande EMU-saldo gepresenteerd (tabel 1). Zoals u kunt zien is er dus geen sprake van een tekort van 1 miljard euro, maar van een begrotingsoverschot van 1,6 mijlard euro. Ook het meerjarige budgettaire beeld, dat dit jaar als bijlage bij de Voorjaarsnota is opgenomen, laat een begrotingsoverschot zien (tabel 2). ouwsubsidies

|

(in miljarden euro) |

2017 |

|

|---|---|---|

|

1 |

Inkomsten (belastingen en sociale premies) |

268,3 |

|

2 |

Netto uitgaven onder het uitgavenkader |

254,1 |

|

3 |

Rijksbegroting in enge zin |

107,6 |

|

4 |

Sociale Zekerheid en Arbeidsmarktbeleid |

77,7 |

|

5 |

Budgettair Kader Zorg |

68,9 |

|

6 |

Overige netto uitgaven |

10,6 |

|

7 |

Gasbaten |

– 2,3 |

|

8 |

Rentelasten |

6,5 |

|

9 |

Zorgtoeslag |

4,6 |

|

10 |

Overig |

1,8 |

|

11 |

Totaal netto uitgaven (2+6) |

264,7 |

|

12 |

EMU-saldo centrale overheid (1–11) |

3,6 |

|

13 |

EMU-saldo lokale overheden |

– 1,9 |

|

14 |

Feitelijk EMU-saldo (12+13) |

1,6 |

|

15 |

Feitelijk EMU-saldo (in procenten bbp) |

0,2 |

|

16 |

Bruto binnenlands product (bbp) |

720 |

|

EMU-saldo (+ is overschot) |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|

|

EMU saldo (miljarden euro) |

1,6 |

3,4 |

7,3 |

9,8 |

11,1 |

|

EMU saldo (procent bbp) |

0,2 |

0,5 |

0,9 |

1,2 |

1,3 |

Vraag 41

Kunt u de positie van Nederland van landen met een handelsoverschot geven in EU-, eurozone-, OESO- en mondiaal verband?

Antwoord op vraag 41

Het CBS heeft statistieken over de Nederlandse handelsbalans ten opzichte van het eurogebied, de EU en de gehele wereld. Onderstaande tabel toont deze cijfers (in miljoenen euro’s) voor het jaar 2016. Bij het CBS is de handelsbalans ten opzichte van de OESO landen niet beschikbaar.

|

Eurozone |

EU |

Wereld |

|

|---|---|---|---|

|

Handelsbalans goederen |

77.163 |

106.807 |

51.774 |

|

Handelsbalans diensten |

10.042 |

22.415 |

19.165 |

|

Handelsbalans totaal |

87.205 |

129.222 |

70.939 |

Bron: CBS

Vraag 42

Zie antwoord vraag 11

Vraag 43

In hoeverre hangt het Nederlandse en Duitse handelsoverschot volgens u samen met de zwakke concurrentiepositie van de Zuid-Europese landen?

Antwoord op vraag 43

De Nederlandse en Duitse handelsoverschotten hebben een verschillende compositie. Duitsland heeft vooral een handelsoverschot ten opzichte van landen buiten het eurogebied, zoals China en de VS. Het Duitse overschot ten opzichte van andere eurolanden is relatief beperkt. Nederland heeft vooral een overschot ten opzichte van andere landen in Europa, en vooral andere eurolanden. Een verdere uitsplitsing door het CBS laat zien dat dit overschot voor het grootste deel was toe te schrijven aan de handel met Duitsland en Frankrijk, en in veel mindere mate aan de handel met de Zuid-Europese landen.

De concurrentiepositie van Zuid-Europese landen is sinds de crisis overigens fors verbeterd. Landen als Spanje, Griekenland en Portugal, die voor de crisis aanzienlijke tekorten op de handelsbalans noteerden, hebben nu nagenoeg een evenwicht op de lopende rekening, en in sommige gevallen zelfs een overschot. Ook een andere maatstaf voor concurrentiekracht, de arbeidskosten per eenheid product, is in die landen in de afgelopen jaren flink verbeterd.

Vraag 44

Zie antwoord vraag 13

Vraag 45

Kunt u aangeven hoeveel jaar op rij Nederland een overschot op de handelsbalans heeft gehad, inclusief de bijbehorende percentages?

Antwoord op vraag 45

Op basis van data van het CPB blijkt dat Nederland sinds 1980 onafgebroken een overschot op de lopende rekening noteerde. Dit overschot, uitgedrukt als percentage bbp, wordt getoond in onderstaande tabel.2

|

Jaar |

Balans lopende rekening (% bbp) |

Jaar |

Balans lopende rekening (% bbp) |

|

|---|---|---|---|---|

|

1980 |

0,2 |

1998 |

4,2 |

|

|

1981 |

3,4 |

1999 |

5,3 |

|

|

1982 |

3,8 |

2000 |

6,5 |

|

|

1983 |

3,5 |

2001 |

4,9 |

|

|

1984 |

5,6 |

2002 |

5,3 |

|

|

1985 |

3,4 |

2003 |

6,6 |

|

|

1986 |

2,7 |

2004 |

8,0 |

|

|

1987 |

2,7 |

2005 |

7,3 |

|

|

1988 |

2,6 |

2006 |

8,9 |

|

|

1989 |

3,3 |

2007 |

8,6 |

|

|

1990 |

2,6 |

2008 |

5,2 |

|

|

1991 |

3,1 |

2009 |

6,2 |

|

|

1992 |

2,3 |

2010 |

7,7 |

|

|

1993 |

4,5 |

2011 |

8,8 |

|

|

1994 |

5,3 |

2012 |

10,2 |

|

|

1995 |

6,2 |

2013 |

10,2 |

|

|

1995 |

6,5 |

2014 |

8,5 |

|

|

1996 |

5,9 |

2015 |

8,5 |

|

|

1997 |

5,6 |

2016 |

8,7 |

Vraag 46

Hoeveel procent van het bbp verdient Nederland middels export?

Vraag 47

Hoeveel procent van het bbp verdient Nederland middels export indien rekening wordt gehouden met doorvoer?

Vraag 48

Wat is de omvang van de wedervoer uitgedrukt als percentage van het bbp, en wat verdient Nederland hieraan?

Antwoord 46, 47 en 48

Nederland voerde in 2016 voor 562 miljard euro aan goederen en diensten uit. Dat is in totaal ongeveer 81% van het bbp. Dat cijfer is inclusief de wederuitvoer van exportgoederen en diensten. Bij wederuitvoer worden de goederen tijdelijk Nederlands eigendom en wordt vaak nog een minimale bewerking gedaan. Bij doorvoer blijven de goederen in buitenlandse handen, maar vindt er overslag tussen vervoermiddelen plaats binnen Nederland. Wederuitvoer komt wel in de export- en importcijfers terecht, doorgevoerde goederen daarentegen niet.

De toegevoegde waarde van de export is de totale bijdrage van de export aan het Nederlandse bbp. Voor 2016 is dit bedrag nog niet bekend; in 2015 was dit 31,6% bbp.

De omvang van wederuitvoer van exportgoederen was in 2016 189 miljard euro. Dat is ongeveer 27% van het bbp. De toegevoegde waarde van de wederuitvoer van exportgoederen is voor 2016 nog niet bekend, maar bedroeg in 2015 3,8% bbp.

Vraag 49

Kunt u het percentage van midden- en kleinbedrijven geven dat export naar landen buiten de interne markt, inclusief de exportcijfers en landen van bestemming?

Antwoord op vraag 49

Er is geen recente uitsplitsing bekend van de export naar landen binnen en buiten de interne markt, waarbij onderscheid wordt gemaakt naar midden- en kleinbedrijf. CBS-cijfers laten zien dat de export van het MKB in 2015 iets meer gericht was op handelspartners binnen de EU dan bij het grootbedrijf.3

Vraag 50

Waarom was er begin dit jaar een afname van de wereldhandel?

Antwoord op vraag 50

Zie antwoord vraag 67.

Vraag 51

Zal de trend van afnemende wereldhandel, zoals waar te nemen sinds 2008, zich volgens u doorzetten, en zo ja, welke consequenties heeft dat voor de Nederlandse economie?

Antwoord op vraag 51

Het IMF verwacht in haar laatste raming4 dat het wereldhandelsvolume van goederen en diensten in 2017 en 2018 zal groeien met resp. 3,8% en 3,9%. Daarmee ligt de groei aanzienlijk hoger dan 2016 (2,4%) en zal de wereldhandel weer sneller groeien dan de mondiale economie waarvoor het IMF een groei verwacht van 3,5% in 2017 en 3,6% in 2018.

Voor Nederland is de groei van de handel met relevante handelspartners van belang. Volgens het CPB5 stijgt de voor Nederland relevante wereldhandel in 2017 en 2018 met resp. 3,0% en 3,6%. Deze groei blijft weliswaar licht achter bij de mondiale handelsgroei omdat de belangrijkste handelspartners voor Nederland zich in Europa bevinden waar de groei lager is dan in opkomende economieën. Echter het CPB verwacht ook dat de Nederlandse uitvoer en de voor Nederland relevante wereldhandel tot 2021 flink blijven groeien.

Vraag 52

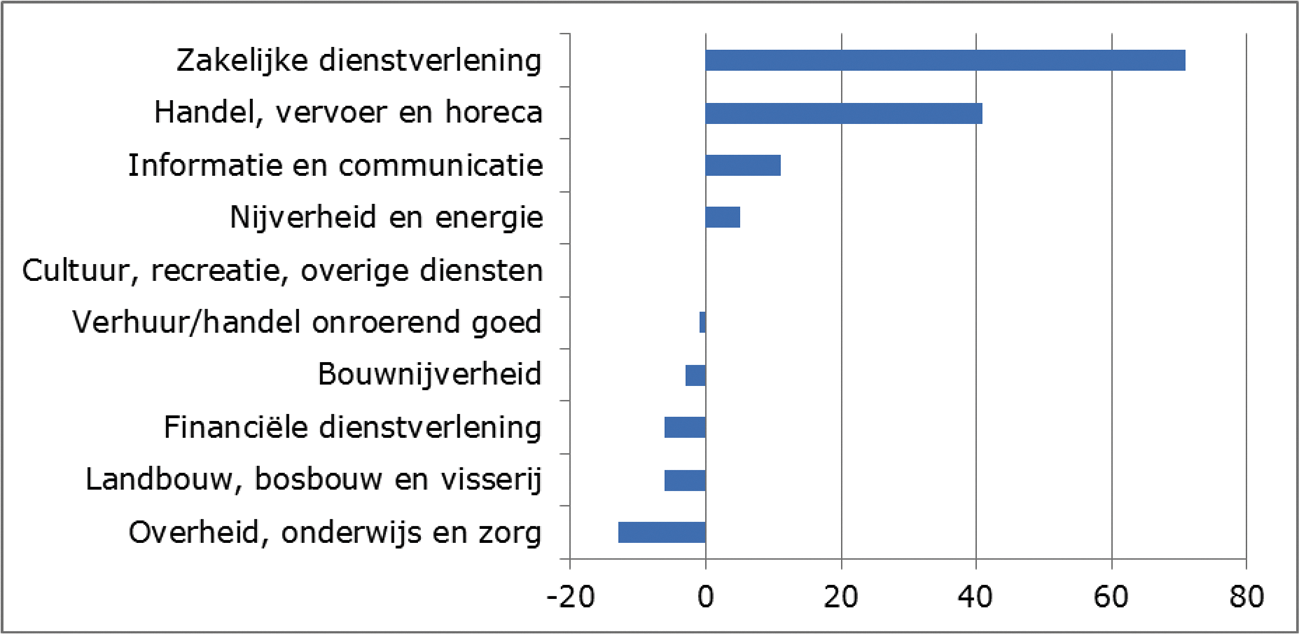

Kunt u aangeven in welke sectoren de 110 000 banen erbij zijn gekomen?

Antwoord op vraag 52

Het CBS heeft nog geen gegevens over de sectorale verdeling van de werkzame beroepsbevolking voor 2016 beschikbaar gesteld. In de Nationale Rekeningen is wel de sectorale decompositie van de toename van het aantal banen in 2016 (98 duizend) beschikbaar; zie onderstaande figuur. Daaruit blijkt dat vooral in de sectoren zakelijke dienstverlening, handel, vervoer en horeca, en informatie en communicatie banen bij zijn gekomen.

Ontwikkeling aantal banen naar sector tussen 2015 en 2016 (x 1.000)

Bron: CBS, Statline, geraadpleegd 30-05-2017.

Vraag 53

Welk percentage van de 110 000 nieuwe banen betreffen vaste contracten?

Antwoord op vraag 53

De toename van het aantal werkzame personen tussen 2015 en 2016 bestond volgens CBS-cijfers uit 15 duizend werknemers met een vaste arbeidsrelatie, 74 duizend werknemers met een flexibele arbeidsrelatie en 19 duizend zelfstandigen. In totaal heeft betreft dus 14% van de nieuwe banen een vast contract.

Vraag 54

Zijn de 110 000 nieuwe banen voltijdbanen? Kunt u de banengroei uitdrukken in fte?

Antwoord op vraag 54

Het aantal werkenden met een voltijdbaan is volgens CBS-cijfers tussen 2015 en 2016 met 79 duizend toegenomen en het aantal werkenden met een deeltijdbaan met 30 duizend.

In navolging van internationale organisaties en het CBS publiceert ook het CPB vanaf het CEP 2016 (maart 2016) de werkgelegenheid in gewerkte uren in plaats van in arbeidsjaren. In 2016 is het arbeidsvolume in gewerkte uren met 2% toegenomen. Het aantal gewerkte uren per werkzaam persoon nam toe van 1422 in 2015 tot 1435 in 2016.

Vraag 55

Hoeveel onderwaterhypotheken kende Nederland in 2015? Hoeveel zijn dat er eind 2016?

Antwoord op vraag 55

Eind 2015 bedroeg het aandeel onderwaterhypotheken volgens DNB 25,6%. Eind 2016 was dit gedaald naar 17,6%. Op basis van het totaal aantal huishoudens met een hypotheekschuld in 2015 (volgens CBS-cijfers) kan geëxtrapoleerd worden dat eind 2015 ongeveer 900.000 huishoudens onder water stonden en eind 2016 ongeveer 620.0006.

Vraag 56

Wat is de totale hypotheekschuld in 2015? en wat is de totale hypotheekschuld in 2016?

Vraag 57

Wat is de gemiddelde hypotheekschuld per huizenbezitter? Wat was de gemiddelde hypotheekschuld per huizenbezitter in 2015?

Antwoord op vraag 56 en 57

Volgens de nationale rekeningen van het CBS bedroeg de hypotheekschuld in 2015 € 656 mld, en in 2016 € 664 mld.

In 2015 bedroeg volgens het CBS de gemiddelde hypotheekschuld € 154.000. Voor deze statistiek is dit het meest recente cijfer.

Vraag 58

In welke mate is de afname van het aantal huishoudens met een onderwaterhypotheek, het gevolg van prijsstijgingen van koopwoningen en in welke mate is de afname het gevolg van gerichte beleidsmaatregelen (zoals onder andere het verlagen van de LTV-ratio)?

Antwoord

Het is niet mogelijk een onderscheid te maken tussen deze twee effecten. Het is wel evident dat beide een rol spelen. Prijsstijgingen hebben een direct effect op het aantal onderwaterstaande huishoudens. Daarnaast behoeft het geen betoog dat woningkoper die begint met een LTV (Loan-to-Value-ratio) van 102% en een annuïtair aflossingsschema heeft aanzienlijk sneller boven water komt dan een koper met een LTV van 120% en een aflossingsvrije hypotheeklening.

Vraag 59

Welke onzekerheden laten zien dat buffers noodzakelijk zijn?

Vraag 60

Hoe groot dienen die buffers te zijn?

Antwoord op vraag 59 en vraag 60

In principe kunnen oneindig veel gebeurtenissen de overheidsfinanciën schaden. Het brede scala aan mogelijke risico’s beschrijft het kabinet onder andere het Financieel Jaarverslag van het Rijk 2012. Dat jaarverslag stelt ook dat het per definitie onmogelijk is alle risico’s te beschrijven en te kwantificeren. Als risico´s worden genoemd:

• garanties en achterborgstellingen;

• leningen en financiële interventies;

• impliciete crisisgerelateerde risico’s waarvan de overheid vooraf niet heeft aangegeven kosten in bepaalde gevallen te dragen;

• risico’s bij staatsdeelnemingen;

• risico’s bij andere overheden en (semi-)publieke instellingen;

• onzekerheid in ramingen;

• risico’s vanuit trendmatige ontwikkelingen als vergrijzing of klimaatverandering en;

• overige risico’s door onverwachte gebeurtenissen als een kernramp of epidemie.

Omdat risico’s zo verschillend van aard zijn, is ook de manier waarop de verschillende risico’s worden beheerst niet eenduidig en valt vooraf niet te zeggen hoe groot buffers dienen te zijn. In het algemeen geldt dat hoe gezonder de overheidsfinanciën zijn, hoe beter de overheid risico’s kan dragen.

Bij expliciete risico’s als garantieregelingen vraagt het kabinet een marktconforme risicopremie, zodat regelingen zelf adequate buffers opbouwen.

Vraag 61

Op pagina 6 staat «eerdere hervormingen betaalden zich uit». Kunt u dat kwantificeren in een tabel of een cijfermatig overzicht?

Antwoord op vraag 61

Het is duidelijk dat landen die stevig hervormd hebben zoals Ierland, Spanje en Portugal nu voorop lopen qua economische groei, maar het precieze effect van de hervormingen die zijn doorgevoerd is lastig te kwantificeren.

Hervormingen zijn verschillend van aard en type. Zo heeft Spanje in 2012 onder andere de arbeidsmarkt (o.a. aanpassing CAO-onderhandelingen) grondig hervormd. Ierland heeft onder andere het belastingstelsel hervormd, concurrentiebeleid aangepast en de toegang tot krediet verbeterd. Portugal heeft in 2014 stappen gezet in het hervormen van productmarkten, in het bijzonder het beperken van onnodige regulering in de energiesector en detailhandel. Frankrijk, heeft naast een arbeidsmarkthervorming in 2016 (o.a. ontslagrechtversoepeling), de efficiëntie van het staatsbestel vergroot, onder andere door het aantal bestuurslagen te verminderen en regio’s te fuseren.

Deze hervormingen zijn lastig met elkaar te vergelijken en de effecten laten zich moeilijk in cijfers uitdrukken, mede omdat de uitgangspositie van lidstaten verschilt. De precieze effecten van hervormingen zijn daarnaast afhankelijk van de specifieke vormgeving, stand van de conjunctuur en de effecten verschillen over tijd. Sommige hervormingen leveren met name groei op de korte termijn, anderen juist meer op de lange termijn.

Dat structurele hervormingen bijdragen aan economische groei wordt breed onderschreven. Zo heeft het IMF in haar «World Economic Outlook» uit het voorjaar van 2016 uitgebreid aandacht besteed aan structurele hervormingen en de voordelen hiervan empirisch aangetoond.7 Dit was gebaseerd op een historisch analyse van hervormingen in zesentwintig westerse landen, waaronder Nederland. De OECD benadrukt in haar jaarlijkse groeianalyse dat lidstaten hervormingen nodig hebben om te ontsnappen aan een zogenoemde «low growth trap» en om voorbereid te zijn op het snelle tempo van technologische ontwikkelingen.8 Ook volgens de ECB leiden hervormingen tot hogere werkgelegenheid, investeringen en groei en is het bovendien noodzakelijk voor een goedfunctionerende Economische en Monetaire Unie (EMU).9 Tot slot onderstreept ook empirisch onderzoek van de Commissie positief effecten van hervormingen op economische groei en werkgelegenheid.10

Vraag 62

Welk deel van het Nederlandse overschot op de lopende rekening is inherent aan de eigenschappen van de Nederlandse economie en welk deel is excessief?

Antwoord op vraag 62

Het is methodologisch niet eenvoudig om te kwantificeren welk deel van het Nederlandse overschot op de lopende rekening samenhangt met structurele kenmerken van de Nederlandse economie, en welk deel niet door dergelijke factoren verklaard kan worden. Niettemin voert het IMF periodiek een analyse uit in het kader van de External Sector Reports. Het IMF tracht hierbij het saldo op de lopende rekening van landen te verklaren met een vast aantal variabelen, zoals het tempo van vergrijzing, de aanwezigheid van exporteerbare natuurlijke hulpbronnen, enz. Daarbij merkt het IMF op dat specifiek voor Nederland een aantal additionele factoren speelt, waarvoor de horizontale analyse gecorrigeerd moet worden. Het IMF noemt hierbij het kapitaalgedekte pensioenstelsel, waardoor besparingen van huishoudens hoger liggen dan in landen zonder kapitaalgedekt stelstel, en de hogere spaarquote van huishoudens die in de nasleep van de crisis hun hypotheekschulden afbouwden. De meest recente analyse van het IMF uit 2016 (o.b.v. data uit 2015)11 schat dat van het Nederlandse overschot ca. 1–3% bbp niet verklaarbaar is door de horizontale en de specifiek Nederlandse variabelen. Overigens kent het model van de IMF ook beperkingen. Zo tracht het model het lopende rekeningsaldo primair te verklaren vanuit het spaargedrag van huishoudens en niet van bedrijven. In Nederland spelen vertegenwoordigen bedrijfsbesparingen een groot deel van het lopende rekeningoverschot.

Het CPB heeft in 2015 een stuk gepubliceerd over de oorzaken van het overschot op de Nederlandse lopende rekening.12 Ook uit deze analyse blijkt dat het overschot voornamelijk wordt veroorzaakt door structurele factoren, waarbij het relatief hoge aantal

multinationale ondernemingen en de omvang van het pensioenfondssysteem bijzonder bijdragen aan het overschot. Ook andere factoren dragen bij, maar het is lastig om een specifiek gewicht toe te kennen aan iedere factor. Het CPB geeft aan dat empirische studies voor Nederland laten zien dat tijdelijke en cyclische factoren niet meer dan 2%-punt van het LR-overschot kunnen verklaren.

Vraag 63

Volgens de middellange termijnverkenning van het CPB (2018–2021) zou de output-gap in 2017 uitkomen op –2% BBP. Kunt u dat percentage actualiseren?

Antwoord op vraag 63

Het CPB geeft in het Centraal Economisch Plan 2017 aan dat de output gap kleiner is dan ten tijde van de Macro Economische Verkenning 2017, maar geeft geen exacte schatting van de actuele output gap. Een actualisatie is derhalve niet mogelijk.

Vraag 64

Is de budgettaire ruimte die er is tot aan de middellange termijndoelstelling van –0,5% structureel saldo, voldoende om de output gap te dichten?

Vraag 94

Uit welke factoren bestaat de conjuncturele component bij de bepaling van het structurele EMU-saldo?

Vraag 95

Hoe wordt bepaald welke economische cijfers conjunctureel zijn en welke niet?

Vraag 96

De middellange termijndoelstelling voor het structurele EMU-saldo is –0,5%. Hoeveel had de Nederlandse overheid extra kunnen besteden aan uitgaven of lagere lasten in 2016, om op een structureel saldo van exact –0,5% uit te komen?

Antwoord op vragen 64, 94, 95 en 96

Het structurele EMU-saldo is het feitelijke EMU-saldo gecorrigeerd voor de stand van de conjunctuur (conjuncturele component) en gecorrigeerd voor eenmalige en tijdelijke maatregelen (one-offs). Tabel 5 in de bijlage van het Stabiliteitsprogramma 201713 bevat de opbouw van het structurele EMU-saldo. Het corrigeren van het feitelijke EMU-saldo voor de stand van de conjunctuur vindt plaats door middel van de output gap en de begrotingselasticiteit. De begrotingselasticiteit geeft aan in welke mate de overheidsfinanciën beïnvloed worden door conjuncturele schommelingen. Voor Nederland geldt momenteel de door de Europese Commissie vastgestelde begrotingselasticiteit van 0,65. Dit betekent dat een hogere groei van het Nederlandse bbp met 1%-punt gemiddeld genomen leidt tot een verbetering van het EMU-saldo met 0,65%-punt bbp en vice versa.

De output gap is het verschil tussen het feitelijke bbp en het potentiële bbp. Het potentiële bbp is niet direct observeerbaar, en wordt door het CPB berekend door middel van de zogeheten EC-methode. Deze methode is gebaseerd op een model dat de potentiële economische groei schat14. Vervolgens wordt de output gap bepaald als het verschil tussen het feitelijke bbp en het potentiële bbp. De output gap geeft dus inzicht in de mate waarin een economie produceert ten opzichte van de beschikbare productiecapaciteit. Een negatieve output gap betekent dat een economie minder produceert dan structureel tot de mogelijkheden behoort, wat duidt op laagconjunctuur. Bij een positieve output gap produceert een economie meer dan de structurele capaciteit, wat duidt op hoogconjunctuur. De bepaling van de conjuncturele component in het structurele EMU-saldo is dus de resultante van de door de Europese Commissie bepaalde begrotingselasticiteit van 0,65 maal de door het CPB geschatte omvang van de output gap. Voor de omvang van de output gap schat het CPB zowel de feitelijke productie als de productiecapaciteit.

Het structurele EMU-saldo voor 2016 ligt boven de middellange termijndoelstelling van –0,5% bbp. Het is echter niet mogelijk om aan te geven hoeveel extra uitgaven of lastenverlichting in 2016 gegeven had kunnen worden, om exact op een structureel EMU-saldo van –0,5% bbp uit te komen. Dit komt doordat met extra uitgaven en/of lastenverlichting niet alleen het feitelijk EMU-saldo wijzigt, maar ook de productie en productiecapaciteit. De precieze vormgeving van uitgaven en lasten is hierbij mede bepalend voor de mate waarin deze variabelen wijzigen.

Vraag 65

Kunt u een overzicht geven van de ontwikkeling van de private schuld in euro en als % van het BBP sinds 2012?

Antwoord

Onderstaande cijfers, afkomstig van het Macro-economisch scorebord van het CBS, geven de Nederlandse private schuld weer als % bbp. De onderste rij geeft deze cijfers weer, omgerekend naar miljarden euro.

|

Jaar |

2012 |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|---|

|

Private schuld (% bbp) |

229,1 |

226,9 |

229,6 |

228,8 |

226,1 |

|

Private schuld (mrd €) |

1.478 |

1.481 |

1.522 |

1.548 |

1.576 |

Vraag 66

Is de Nederlandse groei van 1,7 procent in de eurozone en 1,9 procent in de EU volgens het kabinet het gevolg van EU-beleid?

Antwoord op vraag 66

De groei in de eurozone over 2016 en het eerste kwartaal van 2017 was sterker dan die in andere ontwikkelde economieën buiten de EU zoals de VS en Japan. De groei is dus niet alleen gedreven door buitenlandse factoren. Het is lastig om precies te duiden wat deze groei veroorzaakt en welke rol EU-beleid hierin speelt. Wel blijkt uit onderzoek dat een goed werkende interne markt, een stabiele financiële sector en een goed functionerende overheid bijdragen aan economische groei. De afgelopen jaren zijn stappen gezet om deze te verstevigen.

Vraag 67

Waaraan ligt het verschil in groei tussen wereldhandel en de wereldeconomie?

Antwoord op vraag 67

De wereldhandel groeide in 2015 en 2016 minder hard dan de mondiale economie. Hier liggen structurele en conjuncturele oorzaken aan ten grondslag15. Structurele oorzaken betreffen o.a. de afronding van de integratie van China in de mondiale economie, het einde van een periode van groei van mondiale waardeketens en afnemende meeropbrengsten van nieuwe vrijhandelsverdragen na een periode van grote tariefreducties (WTO, NAFTA, interne markt)16. Deze factoren hebben de wereldhandel sinds 1985 tijdelijk een impuls gegeven waardoor deze sneller groeide dan de wereldeconomie. Daarnaast heeft de financiële crisis gezorgd voor een tijdelijke periode van lagere investeringen en consumptie die de wereldhandel hebben gedrukt. De verwachting van het IMF is dat de komende jaren de wereldhandel weer iets harder zal groeien dan de wereldeconomie.

Vraag 68

Het bbp per inwoner heeft in 2016 het niveau van voor de crisis bereikt. Wanneer gebeurde dit in de andere EU-landen?

Antwoord op vraag 68

Wat betreft het inkomen per inwoner is in de meeste andere EU landen een vergelijkbare trend zichtbaar als in Nederland. In de aanloop naar de crisis steeg het inkomen per inwoner geleidelijk tot 2008. Het jaar daarop daalde het inkomen per inwoner sterk. Na een aantal jaren van stagnatie en wisselende snelheden, stijgt vanaf 2014 het inkomen per inwoner weer EU-breed. Voor de eurozone als geheel heeft het inkomen per inwoner net als in Nederland in 2016 weer het niveau bereikt van voor de crisis.

Vraag 69

Is het effect van de Brexit al meetbaar en/of zichtbaar in figuur 1.2.1 op pagina 7?

Antwoord op vraag 69

Het is niet met zekerheid te zeggen of de uitkomst van het Brexit-referendum een effect heeft gehad op de Nederlandse economie in 2016 Het is onmogelijk te bepalen hoe de economie zich had ontwikkeld als de uitslag van het referendum in het VK anders was geweest. Wel is duidelijk dat de economische groei van 2,2% in 2016 positiever is uitgevallen dan de 1,8% groei die vóór het Brexit-referendum in de CEP 2016 werd geraamd. Ook de export, waarvan op langere termijn de verwachting is dat deze door de Brexit in negatieve zin geraakt zal worden, vertoonde in 2016 een gezonde toename van 3,4%. Deze cijfers geven geen aanwijzingen dat Brexit in 2016 een negatief effect heeft gehad op de Nederlandse economie.

Vraag 70

Er is sprake van een enorme bijdrage van woninginvesteringen op het totaal van investeringen; is dit vergelijkbaar met omringende landen of loopt Nederland uit de pas?

Antwoord op vraag 70

Er zijn voor de afgelopen jaren geen goed vergelijkbare cijfers beschikbaar voor de woninginvesteringen in de bovengenoemde landen. Daarom is niet te vergelijken of het beeld in Nederland vergelijkbaar is met dat in omringende landen.

Vraag 71, 72, 73

• Kunt u de woninginvesteringen in 2016 uitsplitsen naar corporatiesector en niet-corporatiesector?

• Kunt u de woninginvesteringen in 2016 uitsplitsen naar huur- en koop woningen?

• Kunt u de woninginvesteringen in 2016 uitdrukken in aantallen woningen waarvan de bouw is gestart en/of afgerond?

Antwoord op vraag 71, 72, 73

Een uitsplitsing van de investeringsbedragen naar huur- en koopwoningen en naar corporaties en andere partijen is niet beschikbaar. Over de gerealiseerde aantallen woningen is wel informatie beschikbaar.

In 2016 werden 54.000 nieuwbouwwoningen gerealiseerd (CBS). Woningcorporaties bouwden ca 15.000 huurwoningen (voorlopig cijfer DPI 2016) en ca 2.500 koopwoningen (prognose DPI 2015).

De overige 36.500 woningen zijn gerealiseerd door andere partijen dan corporaties. Dit betrof merendeels koopwoningen.

Genoemde cijfers moeten worden opgevat als een indicatie, in verband met definitieverschillen tussen CBS en DPI en het ontbreken van enkele realisatiecijfers.

Het aandeel van corporaties in de woninginvesteringen is lager dan het aandeel in de woningproductie, omdat een corporatiewoning over het algemeen een lagere investering vergt dan een koopwoning of een particuliere huurwoning.

Informatie over gestarte bouwprojecten is niet beschikbaar.

Vraag 74

Kunt u van de totale woninginvesteringen in huurwoningen in 2016 aangeven welk deel is geïnvesteerd in woningen voor specifieke doelgroepen zoals ouderen, jongeren en gehandicapten?

Antwoord op vraag 74

Hierover is geen informatie beschikbaar.

Vraag 75

Wat zijn uw verwachtingen ten aanzien van de consumptie in de komende jaren?

Antwoord op vraag 75

Volgens het Centraal Economisch Plan 2017 stijgt de consumptie van huishoudens dit jaar met 2,0% en volgend jaar met 1,4%. Volgens de actualisatie van de Middellangetermijnverkenning uit het CEP neemt de consumptie van huishoudens toe met 1,1% per jaar in de periode 2018–2021.

Vraag 76

Sinds wanneer wordt het aantal verkochte woningen voor het eerst gemeten (aangezien wordt aangegeven dat 215.000 woningen het hoogste aantal is dat ooit is gemeten in Nederland)?

Antwoord op vraag 76

De CBS-reeks waar deze uitspraak op is gebaseerd loopt terug tot 1995. Het is overigens niet aannemelijk dat voor die tijd in een jaar meer dan 215.000 woningtransacties zijn geweest, aangezien het totaal aantal woningen en eigenwoningbezit voor 1995 lager waren dan in 2016.

Vraag 77

Kunt u de mutatie in werkloosheidspercentage sinds 2008 aangeven voor alle EU-landen?

Antwoord op vraag 77

Ja. Zie tabel voor de werkloosheidspercentages in 2008 en 2016 (als percentage van de beroepsbevolking, bron: eurostat). Een overzicht van werkloosheidspercentages van EU-landen is te vinden op pagina 159 (tabel 24) in de Lenteraming 2017 van de Europese Commissie.

|

werkloosheid 2008 |

werkloosheid 2016 |

Verschil werkloosheid 2008–2016 |

|

|---|---|---|---|

|

België |

7,0 |

7,8 |

0,8 |

|

Bulgarije |

5,6 |

7,6 |

2,0 |

|

Cyprus |

3,7 |

13,1 |

9,4 |

|

Denemarken |

3,4 |

6,2 |

2,8 |

|

Duitsland |

7,4 |

4,1 |

-3,3 |

|

Estland |

5,5 |

6,8 |

1,3 |

|

Finland |

6,4 |

8,8 |

2,4 |

|

Frankrijk |

7,4 |

10,1 |

2,7 |

|

Griekenland |

7,8 |

23,6 |

15,8 |

|

Hongarije |

7,8 |

5,1 |

-2,7 |

|

Ierland |

6,4 |

7,9 |

1,5 |

|

Italië |

6,7 |

11,7 |

5,0 |

|

Kroatië |

8,6 |

13,3 |

4,7 |

|

Letland |

7,7 |

9,6 |

1,9 |

|

Litouwen |

5,8 |

7,9 |

2,1 |

|

Luxemburg |

4,9 |

6,3 |

1,4 |

|

Malta |

6,0 |

4,7 |

-1,3 |

|

Nederland |

3,7 |

6,0 |

2,3 |

|

Oostenrijk |

4,1 |

6,0 |

1,9 |

|

Polen |

7,1 |

6,2 |

-0,9 |

|

Portugal |

8,8 |

11,2 |

2,4 |

|

Roemenië |

5,6 |

5,9 |

0,3 |

|

Slovenië |

4,4 |

8,0 |

3,6 |

|

Slowakije |

9,6 |

9,6 |

0,0 |

|

Spanje |

11,3 |

19,6 |

8,3 |

|

Tsjechië |

4,4 |

4,0 |

-0,4 |

|

Verenigd Koninkrijk |

5,6 |

4,8 |

-0,8 |

|

Zweden |

6,2 |

6,9 |

0,7 |

Vraag 78

Op blz. 10 staat dat de werkloosheid daalde met 75 duizend mensen, op blz. 15 staat dat de werkloosheid daalde met 67 duizend. Hoe wordt dit verschil verklaard?

Antwoord op vraag 78

De zin op p. 10 beschrijft de historische ontwikkeling van de werkloosheid tussen 2015 en 2016. In 2015 bedroeg de werkloze beroepsbevolking (gemiddeld) 614 duizend personen en in 2016 538 duizend, een daling van (afgerond) 75 duizend. Het bedoelde getal op p. 15 (zie tabel 2.1.2) betreft een (negatieve) ramingsfout: het verschil tussen de realisatie van de werkloosheid in 2016 en de corresponderende raming van het CPB (605 duizend) in de MEV 2016, die dateert van september 2015.

Vraag 79

Kunt u aangeven welk deel van de mensen die een baan hebben gevonden voorheen ontmoedigd waren, studeerden en werkzoekend waren?

Antwoord op vraag 79

Het CBS registreert op jaar- en kwartaalbasis het aantal wisselingen van arbeidspositie van de niet-beroepsbevolking en de beroepsbevolking. In totaal zijn er volgens CBS-cijfers in 2016 657 duizend mensen (15–75 jaar) aan de slag gegaan. Daaronder waren 15 duizend personen die een jaar eerder niet naar werk zochten omdat zij ontmoedigd waren, 197 duizend personen die een jaar eerder vanwege opleiding of studie niet beschikbaar waren voor werk, en 237 duizend personen die een jaar eerder nog werkloos waren.

Vraag 80

Kunt u met leeftijdscohorten een overzicht geven van de ontwikkeling van de werkloosheid, sinds (het opstellen van) de Miljoenennota 2016? Kunt u daarbij de ontwikkeling weergeven in zowel aantallen als in afnamepercentages?

Antwoord op vraag 80

|

Periode |

x 1.000 |

% beroepsbevolking |

||||||

|---|---|---|---|---|---|---|---|---|

|

Totaal |

15–25 jaar |

25–45 jaar |

45–75 jaar |

Totaal |

15–25 jaar |

25–45 jaar |

45–75 jaar |

|

|

2015 1e kwartaal |

664 |

164 |

236 |

263 |

7,5% |

11,9% |

6,4% |

6,9% |

|

2015 2e kwartaal |

615 |

155 |

209 |

251 |

6,9% |

11,0% |

5,7% |

6,6% |

|

2015 3e kwartaal |

586 |

158 |

189 |

240 |

6,6% |

11,0% |

5,2% |

6,3% |

|

2015 4e kwartaal |

591 |

154 |

187 |