Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33670 nr. 1 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 12 juni 2013

Aanleiding

In diverse brieven aan de Tweede Kamer heb ik aangegeven dat er wordt gewerkt aan een algehele modernisering van de Comptabiliteitswet 2001. De Commissie voor de Rijksuitgaven heeft mij eind 2012 verzocht om een hoofdlijnennotitie over deze modernisering op te stellen.1 Daarnaast heb ik als reactie op de aangehouden motie Schouten2 toegezegd om in een brief in te gaan op de mogelijkheden om de premiegefinancierde zorguitgaven ook onder de Comptabiliteitswet te laten vallen.

Met deze brief ga ik in op beide verzoeken van uw Kamer. Bij deze brief treft uw 2 bijlagen aan. De eerste bijlage betreft de hoofdlijnennotitie Comptabiliteitswet waarin aandacht wordt besteed aan het karakter (1), de functies (2) het domein (3), de uitgangspunten (4), de structuur (5) en tot slot de voorgestelde wijzigingen (6). Graag ben ik bereid om met uw Kamer van gedachten te wisselen over de hoofdlijnennotitie Comptabiliteitswet of hierover een technische briefing te (laten) verzorgen.

De tweede bijlage betreft de reactie op de motie van Kamerlid Schouten, die mede namens de Minister van Volksgezondheid, Welzijn en Sport is opgesteld3. Overigens bestaat er een duidelijke relatie tussen beide onderwerpen. In de hoofdlijnennotitie wordt tevens aandacht geschonken aan de verschillen tussen de rijksbegroting en de budgettaire kaders Zorg en Sociale Zekerheid en Arbeidsmarkt.

Naar een nieuwe Comptabiliteitswet

Vooropgesteld moet worden dat de huidige Comptabiliteitswet en de daarop gebaseerde regelgeving nog altijd een stabiele basis vormen voor het begrotingsbeheer en het financieel beheer van de rijksdienst. Sinds de operatie Comptabel Bestel in de jaren 80 van de vorige eeuw is dit beheer op een hoog niveau. Daarnaast blijkt uit de Financieel Jaarverslagen van het Rijk van de afgelopen jaren dat het percentage rechtmatigheid van uitgaven, ontvangsten en verplichtingen meer dan 99% bedraagt.

Er bestaat dus alle reden om de verworvenheden van het stelsel te behouden en opnieuw vast te leggen in een nieuwe Comptabiliteitswet om zo een solide basis te leggen voor het financieel beheer in de toekomst. Om die reden bestaat er geen behoefte om onderwerpen uit de huidige Comptabiliteitswet te schrappen, maar wel om regels aan te passen, te verduidelijken of onderwerpen méér op hoofdlijnen te regelen.

De achtergrond van de herziening van de Comptabiliteitswet is tweeledig. Enerzijds is de herziening inhoudelijk van aard en anderzijds is deze wettechnisch van aard. In 2006 zijn in een notitie aan de Tweede Kamer inhoudelijke voorstellen voor een aanpassing van de Comptabiliteitswet gedaan.4 Eén van die voorstellen betrof het regelen van de verantwoordelijkheidsverdeling tussen ministers. Het ging in het bijzonder over de situatie waarin de ene minister verantwoordelijk is voor het beleid en de begrotingsmiddelen en de andere minister verantwoordelijk is voor de uitvoering van het beleid.

De wettechnische aard van de algehele herziening komt voort uit het feit dat de Comptabiliteitswet sinds de grote herziening in 1976 acht keer, en na een meer omvangrijke wijziging in 2001, vijf keer is gewijzigd. Nieuwe ontwikkelingen zijn steeds via wijzigingen binnen de bestaande structuur verwerkt. Ook de zesde wijziging van de Comptabiliteitswet 2001, die de Kamer nog dit jaar ontvangt, is een wijziging binnen de bestaande structuur.5 De huidige Comptabiliteitswet is door al deze wijzigingen weliswaar actueel, maar de toegankelijkheid en leesbaarheid van de wet is een aandachtspunt geworden. Daarnaast is gebleken dat de wijzigingen in de uitvoeringspraktijk soms aanleiding geven tot aanpassing van de wet, hetgeen de wet onderhoudsgevoelig maakt.

Verder heeft de stapeling van wetswijzigingen geleid tot een gedetailleerde Comptabiliteitswet. In de praktijk heeft dat mede geleid tot ervaren regel- en controledruk. Dit kwam tot uitdrukking in het Interdepartementaal beleidsonderzoek Regeldruk en controletoren.6 In het kabinetsstandpunt over dat onderzoek heeft de Minister van Financiën aangegeven de comptabele regelgeving, inclusief de Comptabiliteitswet, te zullen wijzigen en een slanke controletoren in te richten. Een duidelijke taak- en verantwoordelijkheidsverdeling tussen het ambtelijk management, de controller en de auditor is daarbij het uitgangspunt.

Proces en vervolg

Momenteel wordt gewerkt aan het opstellen en het interdepartementaal bespreken van de concepthoofdstukken van de nieuwe Comptabiliteitswet. Ook met de Algemene Rekenkamer zijn en worden op ambtelijk niveau gesprekken gevoerd. Parallel aan dit interdepartementale traject is het wenselijk om – mede aan de hand van deze hoofdlijnennotitie – met de Kamer verder te spreken over de herziening van de Comptabiliteitswet. Ik ben desgevraagd graag bereid om een technische briefing over de modernisering van de Comptabiliteitswet te (laten) verzorgen. Verder overweeg ik om een aantal experts op het gebied van comptabiliteit en governance naar de voorstellen voor de nieuwe wet te laten kijken. Wellicht zijn er van de zijde van uw Kamer ook suggesties en vragen die aan zo’n groep experts kunnen worden voorgelegd.

Naar verwachting kunnen de concepthoofdstukken in dit najaar voor formeel advies aan de Algemene Rekenkamer worden voorgelegd.

De minister van Financiën, J.R.V.A. Dijsselbloem

De Comptabiliteitswet is voornamelijk een interne organisatiewet op basis van artikel 105 van de Grondwet7. De Comptabiliteitswet regelt de inrichting en organisatie van de Staat vanuit een financiële invalshoek. De Comptabiliteitswet bevat nauwelijks extern werkende bepalingen; de wet bevat in beginsel geen bindende bepalingen voor burgers, bedrijven, organisaties en instellingen buiten de rijksdienst8.

De Comptabiliteitswet is belangrijk voor de dagelijkse praktijk van de beleids- en bedrijfsvoering9 binnen de rijksdienst: de ministeries (kerndepartementen, agentschappen en andere uitvoerende diensten) en de Hoge Colleges van Staat. Om die reden is het van belang dat deze wet en de daarop gebaseerde lagere comptabele regelgeving voor de dagelijkse praktijk helderheid verschaft over de regels die gelden voor:

a. de relevante financiële processen: het begrotings- en verantwoordingsproces en het financieel beheer bij de departementen;

b. de actoren die daarin een rol spelen, zoals de ministers en de besturen van de hoge colleges, de Minister van Financiën als de centrale coördinator van het financieel beleid, de directeur FEZ (= financieel economische zaken) als de financiële controller binnen een departement, de interne auditor als de financiële controleur en de Algemene Rekenkamer als de externe controleur;

c. de informatie die voor de eerdergenoemde processen nodig is: zowel de informatie voor de interne sturing binnen ministeries als de informatievoorziening aan de Staten-Generaal;

d. de normering van deze processen en van de benodigde informatie.

De Comptabiliteitswet en de lagere comptabele regels vormen zo het kader waarbinnen de sturing en de beheersing van de beleids- en bedrijfsvoering binnen de rijksdienst plaatsvindt en aan de hand waarvan de Staten-Generaal vanuit de financiële invalshoek haar politieke controlefunctie uitoefent.

De belangrijkste functie van de Comptabiliteitswet vanuit het perspectief van de Staten-Generaal is het waarborgen van het budgetrecht. De Kamers oefenen dit essentiële recht uit enerzijds via het goedkeuren van de begrotingen, waaronder de suppletoire wetten en de slotwetten, en anderzijds door de dechargeverlening over het gevoerde financieel beheer aan de hand van de jaarverslagen en de rapportages over de verantwoordingsonderzoeken van de Algemene Rekenkamer.

Om het budgetrecht adequaat uit te kunnen oefenen zijn betrouwbare en toegankelijke begrotings- en verantwoordingsstukken essentieel. Centrale voorschriften zijn daarbij een voorwaarde voor een goede informatievoorziening aan de Staten-Generaal. Het doel van deze voorschriften is vooral te waarborgen dat de informatie in die stukken relevant en betrouwbaar is en zoveel mogelijk uniform wordt gepresenteerd.

Over wat als relevante informatie moet worden beschouwd, is geen eenduidig en tijdonafhankelijk antwoord te geven; de regering en de Tweede Kamer zullen daarover steeds opnieuw met elkaar in overleg moeten treden, hetgeen ook in de afgelopen decennia is gebeurd (operatie comptabel bestel, instelling van agentschappen, de operatie Van Beleidsbegroting Tot Beleidsverantwoording «VBTB» en recent met Verantwoord Begroten). Om te komen tot betrouwbare informatie worden eisen gesteld aan de processen, zoals aan het begrotings- en verantwoordingsproces, en aan de financiële administraties.

Een tweede belangrijke functie van de Comptabiliteitswet is het op een doeltreffende en doelmatige wijze vormgeven van de interne sturing en beheersing van de beleids- en bedrijfsvoering binnen de rijksdienst. Om die reden bevat de Comptabiliteitswet voorschriften voor de financiële- en de auditfunctie. De financiële functie bestaat vooral uit de control- of interne toezichtsfunctie (primair uitgeoefend door de directies FEZ); de auditfunctie wordt uitgeoefend door interne auditors, die onlangs organisatorisch zijn samengebracht in de Auditdienst Rijk (ADR).

De Minister van Financiën heeft in dit geheel een coördinerende en daarmee een afgeleide toezichthoudende functie. Daarnaast heeft de Algemene Rekenkamer als Hoog College van Staat een onafhankelijke positie als externe controleur van de regering. De taak van de Algemene Rekenkamer volgt direct uit de artikelen 76 – 78 van de Grondwet en wordt verder uitgewerkt in de Comptabiliteitswet.

De Comptabiliteitswet heeft primair als domein de rijksbegroting, het begrotingsbeheer en de financiële bedrijfsvoering van de rijksdienst. Kern is het waarborgen dat de begrotingsmiddelen rechtmatig en doelmatig worden besteed. Naast begrotingsmiddelen zijn er premiemiddelen, die niet via de rijksbegroting lopen.

Begrotingsmiddelen

Met de begrotingsmiddelen worden uitgaven verricht door de ministeries, waaronder de agentschappen, maar ook door de Hoge Colleges van Staat. Vanuit de begroting worden ook budgetten overgedragen aan derden (instellingen op afstand van de rijksdienst). Als voorbeeld de onderwijssector. Deze sector verzorgt binnen de specifiek wettelijke kaders het onderwijs aan leerlingen en studenten en ontvangt daarvoor publieke middelen voornamelijk uit de begroting van het Ministerie van OCW. In deze sectorwetgeving worden specifieke eisen gesteld aan de taakuitvoering, de bekostiging, het toezicht op de taakuitvoering en het toezicht op de inning, het beheer, de besteding en de verantwoording van de beschikbare publieke middelen.

De Comptabiliteitswet bevat generieke regels, in aanvulling op deze specifieke sectorwetgeving, en stelt algemene eisen aan de verantwoording en het toezicht op begrotingsgeld dat door deze derden wordt besteed. Onderwijsinstellingen en vergelijkbare organisaties worden in de Comptabiliteitswet als «RWT» beschouwd: rechtspersonen met een wettelijk geregelde taak.

De Comptabiliteitswet regelt ook dat dergelijke RWT’s hun tijdelijk overtollige middelen in de schatkist kunnen aanhouden; het zogenoemde «schatkistbankieren». Dit is niet alleen doelmatig voor de publieke sector als geheel, maar ook risicoarm voor die instellingen.

Premiemiddelen

De financiering van collectieve uitgaven verloopt bij twee belangrijke sectoren – de zorg en de sociale zekerheid en arbeidsmarkt- niet primair via de rijksbegroting, maar via premiemiddelen in beheer van sociale fondsen. Financiering van de fondsen vindt voornamelijk plaats via premies. Premies kunnen worden beschouwd als een bestemmingsheffing: vooraf wordt vastgesteld waaraan deze middelen worden besteed (werkloosheidsuitgaven, zorguitgaven etc.). Slechts een deel van de financiering van de fondsen loopt via een rijksbijdrage ten laste van de rijksbegroting. Deze rijksbijdragen zijn wel in de begroting van het Ministerie van VWS respectievelijk het Ministerie van SZW opgenomen en vallen dan ook volledig onder de werking van de Comptabiliteitswet.

Bij de premiemiddelen ligt de bestemming al vast; ze dienen ter financiering van specifieke fondsen waarmee sociale uitkeringen worden verstrekt dan wel zorguitgaven worden verricht. Deze middelen gaan rechtstreeks naar de fondsen dan wel rechtstreeks naar de zorgverzekeraar. Deze middelen zijn geen begrotingsmiddelen van een minister.

De algehele herziening van de Comptabiliteitswet is gebaseerd op een aantal uitgangspunten. Deze worden per punt nader toegelicht.

Wettelijke hoofdlijnen rond comptabel stelsel

De hoofdlijnen van het Nederlandse comptabele stelsel horen thuis in de Comptabiliteitswet. Dat is ook de opdracht van de Grondwetgever in artikel 105 en dat geldt zeker voor de bevoegdheden van de Kamers, de taken en bevoegdheden van de Algemene Rekenkamer en de verantwoordelijkheid van elke minister voor de begroting en het financieel beheer van een departement.

De taken, de bevoegdheden en de positionering van de financiële functie en de auditfunctie zijn momenteel in het Besluit taak FEZ resp. het Besluit taak DAD opgenomen. Dit strookt niet met het beginsel om de hoofdlijnen in de wet op te nemen. Om die reden wordt juist wél voorgesteld om deze taken op hoofdlijnen in de wet op te nemen. Deze opname in de wet biedt betere waarborgen voor de onafhankelijke positionering van deze functies ten opzichte van de beleids- en bedrijfsvoeringskolom binnen departementen.

Gedetailleerde voorschriften horen niet in de wet zelf thuis. In de nieuwe Comptabiliteitswet wordt voorgesteld om dergelijke gedetailleerde voorschriften zoveel mogelijk te vervangen door globale voorschriften; nadere uitvoeringsvoorschriften worden in lagere regelgeving opgenomen. Dit bevordert niet alleen de flexibiliteit en daarmee ook de doelmatigheid en de actualiteit van de comptabele regelgeving, maar zorgt ook voor een toekomstbestendige en minder onderhoudsgevoelige Comptabiliteitswet.

Een voorbeeld ter verduidelijking. In de nieuwe Comptabiliteitswet wordt een categorie departementale begrotingen onderscheiden, waarbinnen alleen nog de begroting van Nationale Schuld en Financiën (hoofdstuk IX) met naam wordt genoemd. Toevoeging van een nieuwe begroting aan de rijksbegroting, hoeft dus niet meer tot wijziging van de Comptabiliteitswet te leiden. De begrotingen van de Staten-Generaal en van de in de Grondwet genoemde Hoge Colleges van Staat blijven overigens expliciet en afzonderlijk in de wet vermeld.

Heldere definities, duidelijke normen

Om de kwaliteit van de informatie in de begrotings- en verantwoordingsstukken te bevorderen zijn heldere definities van de belangrijkste begrippen nodig. Hiermee wordt de betrouwbaarheid, de uniformiteit en de vergelijkbaarheid van de informatie die aan de Staten-Generaal wordt overlegd, vergroot. Daarnaast wordt hiermee bevorderd dat er minder interpretatieverschillen kunnen ontstaan. In de nieuwe Comptabiliteitswet zal daarom een aantal belangrijke definities worden opgenomen. Tevens zal de Minister van Financiën een comptabele begrippenlijst opstellen, waarin van meer begrippen definities worden opgenomen.

In aansluiting op het wetsvoorstel Houdbare overheidsfinanciën, wordt voorgesteld om in de nieuwe Comptabiliteitswet aandacht te besteden aan de budgettaire kaderstelling voor de Rijksbegroting. Begrotingsplafonds en begrotingsregels worden in de Comptabiliteitswet geïntroduceerd als kaders waaraan voldaan moet worden bij het opstellen van de begroting in meerjarig perspectief. De normen voor het begrotings- en verantwoordingsproces, voor de overige beleids- en bedrijfsvoeringsprocessen en voor de begrotingen- en de verantwoordingsinformatie, worden samengebracht in een afzonderlijk hoofdstuk.

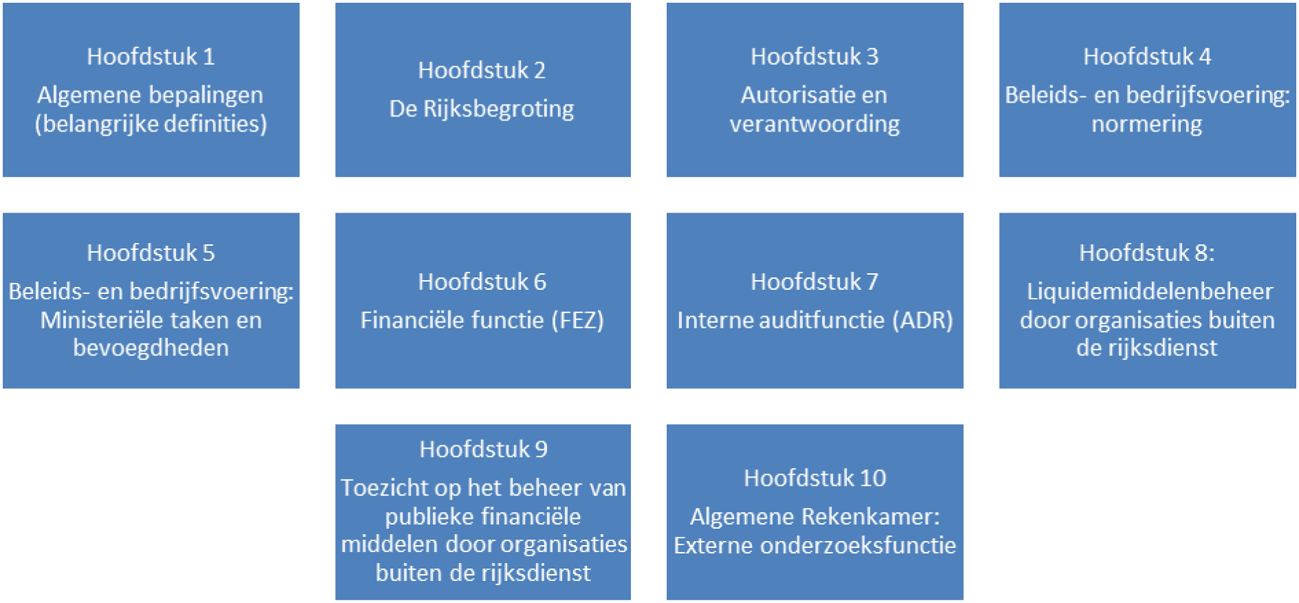

Het voorstel is dat de functies van en de uitgangspunten voor de comptabele regelgeving leiden tot de volgende structuur van het wetsvoorstel in voorbereiding:

De onderlinge samenhang van deze hoofdstukken is als volgt. Vertrekpunt is de inrichting van de Rijksbegroting in hoofdstuk 2. Deze inrichting dient ter waarborging het budgetrecht («autorisatierecht») van de Staten-Generaal: zij stellen per begroting(sartikel) vast hoeveel middelen beschikbaar zijn voor een beleidsterrein en de minister legt verantwoording af over het gevoerde beleid en de ingezette middelen. De opzet van de Rijksbegroting wordt geregeld in hoofdstuk 2 en het proces van autorisatie door- en verantwoording aan de Staten-Generaal wordt geregeld in hoofdstuk 3. Hoofdstuk 5 bevat bepalingen over de ministeriële taken en bevoegdheden op het terrein van het begrotingsbeheer, financieel beheer en de doelmatigheid van de beleids- en bedrijfsvoering met het oog op de verantwoording daarover. Het adequaat afleggen van verantwoording vereist in sommige situaties een verheldering van de verantwoordelijkheden van de betrokken ministers.

Over de verrichte handelingen op basis van ministeriële taken en bevoegdheden moet verantwoording worden afgelegd. Om de kwaliteit van die handelingen te waarborgen is het belangrijk om daaraan eisen te stellen. In hoofdstuk 4 worden de normen bepaald die gelden voor de deelprocessen van de beleid- en bedrijfsvoering en voor de informatievoorziening. Om onder andere de kwaliteit (betrouwbaarheid, uniformiteit, vergelijkbaarheid) van informatie in begrotingsstukken te bevorderen, zijn heldere definities nodig. Hoofdstuk 1 bevat definities van de belangrijkste begrippen die in de wet worden gebruikt en biedt tevens een grondslag voor het opstellen van een comptabele begrippenlijst.

Verschillende actoren spelen een grote rol bij het waarborgen van de betrouwbaarheid van de begrotingsinformatie en de doelmatigheid van de uitvoering van beleid: de financiële functie (hoofdstuk 6), de auditfunctie (hoofdstuk 7) en de Algemene Rekenkamer (hoofdstuk 10).

Hoofdstuk 9 bevat kaderbepalingen voor het toezicht van de ministers op de taakuitoefening en de besteding van begrotingsmiddelen door derden, bijvoorbeeld door rechtspersonen met een wettelijke taak. Tot slot is het belangrijk dat publieke middelen goed – professioneel en risicoarm – worden beheerd. Om die reden is in 2002 het schatkistbankieren met publieke middelen die buiten de rijksdienst worden aangehouden geïntroduceerd. Dit onderwerp keert in de nieuwe Comptabiliteitswet uiteraard ook terug en wel in hoofdstuk 8. Het verplicht schatkistbankieren door de decentrale overheden wordt niet in de Comptabiliteitswet geregeld. Hiervoor is inmiddels een wetswijziging van de Wet financiën decentrale overheden (Wet Fido) bij de Tweede kamer ingediend.10

In het kader van de herziening van de Comptabiliteitswet wordt een aantal wijzigingen voorgesteld. De wijzigingen worden hieronder nader toegelicht.

Versterking budgetrecht

De belangrijkste functie van de Comptabiliteitswet is – zoals eerder gesteld – het waarborgen van het budgetrecht ten aanzien van de rijksbegroting. De rijksbegroting wordt primair gefinancierd uit algemene middelen: de rijksbelastingen. Belastingen worden als algemene middelen aangemerkt, aangezien er vooraf geen specifieke bestemming bestaat voor de besteding van deze middelen. De besteding van deze middelen loopt via de begrotingen van de diverse ministers. Om die reden is in de geschiedenis van het parlementaire stelsel het vooraf goedkeuren van de begrotingsuitgaven door het parlement ontwikkeld tot essentieel tegenwicht van de belastingheffing. Het parlement is op die manier nadrukkelijk betrokken bij het geven van een bestemming aan de algemene middelen.

In de afgelopen jaren zijn discussies gevoerd over de mogelijkheden van het versterken van het budgetrecht. In de zesde wijziging van de Comptabiliteitswet 2001 – die naar verwachting dit najaar wordt ingediend bij uw Kamer – worden twee voorstellen gedaan om het budgetrecht te versterken. Ten eerste de procedure van de vooruitlopende begrotingsinformatie. Met deze procedure wordt beoogd de Kamer in spoedeisende situaties zo snel mogelijk te informeren over de budgettaire gevolgen van besluiten die nog niet in een goedgekeurde begroting zijn voorzien11. Uiteraard moet naast deze vooruitlopende begrotingsinformatie altijd tevens formele begrotingsautorisatie plaatsvinden via een aangepaste begrotingswet (suppletoire begroting). Verder wordt de zogenoemde voorhangprocedure verbreed. Het gevolg is dat de Kamer in méér gevallen vóóraf betrokken wordt bij vormen van kapitaalsverschaffing aan overheidsdeelnemingen. Deze wijzigingen zullen vanzelfsprekend daarna in de nieuwe Comptabiliteitswet worden gehandhaafd.

In de huidige Comptabiliteitswet is de hoofdregel dat begrotingswetten in beginsel voor de start van het nieuwe kalenderjaar moeten worden vastgesteld niet expliciet geregeld. Er is in artikel 23 van de Comptabiliteitswet alleen een uitzonderingsregime opgenomen. Dit houdt in dat wanneer een begroting niet tijdig wordt vastgesteld-dus niet vóór 1 januari van het jaar waarop de begroting van toepassing is – er een beperkt regime gaat gelden (zogenaamde «4/12 regeling»). Vanuit de functie van het budgetrecht – autorisatie vooraf van de begrotingsuitgaven – zou een dergelijk uitzonderingsregime ook echt als uitzondering moeten gelden. In algemene zin geldt dat tijdige vaststelling van de begroting leidt tot een versterking van de functie van het budgetrecht. Daarbij komt dat in EU-verband verordeningen van kracht worden12 die eveneens – uitzonderingen daargelaten – uitgaan van een vaststelling van de begroting vóór 1 januari. Alles afwegende is dan ook het voorstel om de hoofdregel explicieter dan voorheen in de nieuwe Comptabiliteitswet op te nemen.

In de nieuwe Comptabiliteitswet is het uitgangspunt om de bepalingen over autorisatie van de begroting en de dechargeverlening door de Staten-Generaal in één hoofdstuk op te nemen. Als hoofdregel wordt opgenomen dat de Kamers der Staten-Generaal over de begrotingswetten – al dan niet gewijzigd door amendementen – vóór 1 januari van het begrotingsjaar vast te stellen. Als dat niet lukt, geldt de bepaling dat de uitvoering van de begroting terughoudend dient plaats te vinden. Nieuw beleid dat in de ontwerpbegroting is opgenomen, mag nog niet worden uitgevoerd, zolang de begrotingswet niet door beide Kamers is aangenomen. Nieuw beleid dat al aan de Kamer is gemeld in een afzonderlijke beleidsnota of brief mag wel in uitvoering worden genomen. Deze werkwijze was overigens al in een brief vastgelegd13.

Ook bij begrotingswijzigingen wint het budgetrecht aan kracht, indien wijzigingsvoorstellen tijdig worden goedgekeurd door de begrotingswetgever. Het is van belang dat een minister duidelijk weet of en wanneer hij gemachtigd wordt door de begrotingswetgever om de begroting – inclusief aanvullende begrotingsvoorstellen -verder uit te voeren. De eerste suppletoire begrotingswetsvoorstellen worden uiterlijk 1 juni bij de Tweede Kamer ingediend. In de nieuwe Comptabiliteitswet wordt voorgesteld dat over deze wetsvoorstellen in beginsel vóór 1 oktober worden vastgesteld.

Het debat na het aanbieden van het Financieel Jaarverslag van het Rijk en de rapporten van de Algemene Rekenkamer op Verantwoordingsdag – thans de derde woensdag in mei -kan aan belang winnen, indien enige flexibiliteit mogelijk is en er geen sprake is van een wettelijk vastliggende dag. Die flexibiliteit is wenselijk met het oog op de samenloop van feestdagen (Hemelvaart, Pinksteren) alsmede de benodigde tijd van voorbereiding op het Verantwoordingsdebat. Om die reden wordt voorgesteld dat de Minister van Financiën de departementale jaarverslagen alsmede het Financieel jaarverslag uiterlijk op 1 juni aan de Tweede Kamer aanbiedt. In overleg tussen de voorzitter van de Tweede Kamer, de Minister van Financiën en de president van de Algemene Rekenkamer kan jaarlijks worden afgesproken op welke datum de verantwoordingsdag valt.

Heldere verantwoordelijkheden: uitvoering binnen de rijksdienst

De huidige Comptabiliteitswet gaat uit van de situatie dat de ontwikkeling en de uitvoering van het beleid, alsmede het beheer van de beschikbare budgettaire middelen de verantwoordelijkheid zijn van één minister. Na afloop van een begrotingsjaar legt die ene minister verantwoording af over de beleidsuitvoering en de ingezette middelen aan de Staten-Generaal. Deze situatie bestaat steeds minder. Van oudsher worden andere organisaties buiten de rijksdienst bij de uitvoering van beleid ingeschakeld, zoals medeoverheden, rechtspersonen met een wettelijke taak (afgekort tot RWT's). Binnen de rijksdienst ontstaan er steeds meer samenwerkingsvormen die om een heldere regeling van financiële verantwoordelijkheden vragen.

Het is dan ook gewenst om in de Comptabiliteitswet op hoofdlijnen te regelen hoe de financiële verantwoordelijkheid voor beleid en uitvoering komt te liggen indien verschillende ministers bij het beleid en uitvoering zijn betrokken.

Er kunnen twee duidelijke uitvoeringsmodaliteiten worden onderscheiden. Regeling van die modaliteiten in de nieuwe wet is gewenst.

Ten eerste de situatie van een wettelijke overdracht van de beleidsuitvoering. In dat geval is het gewenst om de daarbij behorende gevolgen voor de verantwoordelijkheid voor de begrotingsuitvoering adequaat te regelen. Voorgesteld wordt dat de verantwoordelijke minister voor de uitvoering ook verantwoording aflegt over het financieel beheer, de financiële administratie en de rechtmatigheid in zijn departementale jaarverslag. Eventuele fouten en onzekerheden in de uitvoering worden dan «toegerekend» aan het jaarverslag van de uitvoerende minister. Als voorbeeld: de uitvoering van de huurtoeslag gebeurt door de Belastingdienst terwijl de Minister voor Wonen en Rijksdienst verantwoordelijk is voor het budget en voor het beleid. Benadrukt wordt dat bij de wettelijke overdracht van beleidsuitvoering de programmabudgetten niet worden overgeheveld. De beleidsverantwoordelijke minister blijft volledig verantwoordelijk voor het beleid, de daartoe in te zetten instrumenten en het beschikbare budget.

Een tweede situatie betreft de ontwikkeling waarbij steeds meer werkzaamheden binnen de rijksdienst gezamenlijk worden uitgevoerd. Met name bij de bedrijfsvoering – de ondersteuning van de primaire (beleids)processen (ook wel als PIMOFACH-processen14 aangeduid)- worden werkstromen gebundeld in zogenoemde «shared service organisaties» (SSO). Voor die gevallen dat bepaalde bedrijfsvoeringsactiviteiten van verschillende departementen duurzaam worden uitgevoerd onder de verantwoordelijkheid van één minister, wordt in de Comptabiliteitswet de mogelijkheid gecreëerd om de volledige financiële verantwoordelijkheid naar deze minister over te dragen. Dit brengt met zich mee dat de benodigde begrotingsmiddelen naar de begroting van deze minister worden overgeheveld en dat deze minister verantwoording zal afleggen over de bedrijfsvoering van de SSO en de daartoe ingezette middelen. Nadrukkelijk is dit een mogelijke uitvoeringsmodaliteit voor SSO’s die in de wet een grondslag krijgt. Bij besluitvorming over de toepassing ervan moet worden afgewogen of de taakuitvoering door een SSO als voldoende duurzaam kan worden beschouwd. Een andere voorwaarde is dat de aansturing van het SSO adequaat en helder wordt geregeld en vastgelegd.

Naast deze twee uitvoeringsmodaliteiten is het gelet op de dynamiek van de uitvoeringspraktijk onwenselijk om in de wet alle mogelijke modaliteiten en samenhangende verantwoordelijkheden limitatief te regelen; wel is het nadrukkelijk de inzet om in de Memorie van Toelichting de beginselen van verantwoordelijkheid van de minister voor de begroting, de uitvoering en de verantwoording, helder vast te leggen.

Heldere verantwoordelijkheden: uitvoering buiten de rijksdienst

Bij de overdracht van taken buiten de rijksdienst kan gedacht worden aan wettelijke overdracht van beleidsvoering aan decentrale of functionele overheden en de privaatrechtelijke opdracht tot beleidsuitvoering aan privaatrechtelijke of publiekrechtelijke rechtspersonen(RWT’s/ZBO’s). Indien er sprake is van één deze modaliteiten moet de Comptabiliteitswet duidelijk regelen wat de gevolgen zijn voor de beleidsverantwoordelijke minister. Hij moet zich immers over de kwaliteit, het financieel beheer en de financiële rechtmatigheid van de uitvoering tegenover de Kamer verantwoorden. Bij overdracht van taken moeten ministers dan ook – al naar gelang de wettelijke basis voor overdracht – toezicht houden op zulke organisaties die uiteindelijk publieke middelen beheren.

De afgelopen periode is het financieel beheer door instellingen op afstand van de rijksdienst (Vestia, Amarantis, Meavita) regelmatig in het nieuws geweest. Deze kwesties hebben uiteraard de aandacht van de sectorministers en van de Minister van Financiën. Op verschillende manieren zal het financieel beheer van instellingen op afstand van de rijksdienst verbeterd moeten worden; bijvoorbeeld via een aanpassing van de sectorwetgeving waarin de bekostiging is geregeld, een versterking van het interne toezicht, scherpere eisen aan een heldere verantwoording van de publieke middelen en soms een versterking van het (externe) toezicht vanuit de verschillende ministeries.

Deze verbeteringen kunnen leiden tot aanpassing van de sector regelgeving en/of van de Comptabiliteitswet. Bij de Miljoenennota 2014 wordt de Kamer geïnformeerd over het pakket maatregelen.

Een sterke financiële functie

Vanuit het perspectief van de «financiële governance» is het van belang om de positie van de financiële functie en van de auditfunctie 15 in de Comptabiliteitswet onafhankelijk van de beleids- en bedrijfsvoeringsfuncties binnen een ministerie te borgen. Zoals hiervoor vermeld is dit momenteel geregeld in algemene maatregelen van bestuur. Borging in de wet heeft als voordeel dat de onafhankelijkheid niet aangetast kan worden, zonder dat de wetgever daarmee instemt. Over de wenselijkheid van de versterking van de onafhankelijke positie van de financiële functie en de auditfunctie is in 2007 overleg met de Tweede Kamer gevoerd.16 De positie van de directeur FEZ wordt o.a. versterkt door vast te leggen dat de benoeming van directeuren FEZ in overeenstemming met de Minister van Financiën geschiedt. Daarnaast wordt de mogelijkheid geregeld voor de directeur FEZ en de algemeen directeur ADR om bezwaren over zaken die financiële gevolgen kunnen hebben of zaken betreffende een onderzoek ter kennis van de eigen minister te brengen. Dit geschiedt niet eerder dan nadat hierover overleg met de ambtelijke leiding van het betreffende ministerie heeft plaatsgevonden en dit overleg niet tot overeenstemming heeft geleid.

Vanwege het toegenomen belang van audit committees wordt voorgesteld in de wet te regelen dat binnen elk ministerie een audit committee moet worden ingesteld; deze bepaling is nu in het Besluit taak DAD17 geregeld.

De Minister van Financiën heeft van oudsher een coördinerende en toezichthoudende taak bij het begrotingsbeheer en de financiële bedrijfsvoering. De coördinerende en toezichthoudende taken en bevoegdheden zullen, voor zover het de rijksdienst betreft, niet veranderen.

Positie Algemene Rekenkamer

Artikel 76 van de Grondwet bepaalt «De Algemene Rekenkamer is belast met het onderzoek van de ontvangsten en uitgaven van het Rijk». In het Nederlandse stelsel neemt de Algemene Rekenkamer een zeer belangrijke, onafhankelijke positie in. De huidige regels inzake de taken en bevoegdheden van de Algemene Rekenkamer zijn gedetailleerd en complex. Over de taken en bevoegden alsmede wensen van de Algemene Rekenkamer tot aanpassing en uitbreiding van haar taken is ambtelijk overleg gevoerd. In algemene zin kan worden vastgesteld dat het stelsel van taken en bevoegdheden is gebaseerd op de volgende uitgangspunten:

1. de Algemene Rekenkamer moet het geld op de rijksbegroting onderzoeken, zowel de uitgaven als ook de ontvangsten. Dit uitgangspunt volgt rechtstreeks uit artikel 76 van de Grondwet;

2. de Algemene Rekenkamer kan de uitvoering van een wettelijke taak door organisaties op afstand van de rijksdienst onderzoeken, indien de uitvoering wordt bekostigd uit publiek geld (dat kan een wettelijke heffing, tarief of begrotingsgeld zijn)

3. de informatiepositie van de Algemene Rekenkamer en de minister moeten bij voorkeur parallel lopen. De achterliggende gedachte bij dit beginsel is dat het voor de ministeriële verantwoordelijkheid essentieel is dat een minister zich kan verantwoorden naar aanleiding van rapportages van de Algemene Rekenkamer.

De nieuwe Comptabiliteitswet zal voorzien in een aantal uitbreidingen van de bevoegdheden van de Algemene Rekenkamer:

– de bevoegdheid tot onderzoek in het geval van bijdragen in natura en van belastingkortingen met een specifiek beleidsdoel. Dit betreft een uitbreiding aangezien onderzoek thans beperkt is tot subsidies, leningen, deelnemingen en garanties;

– onderzoek van de verklaring EU-uitgaven is opgenomen als taak van de Algemene Rekenkamer. Het opmaken van de verklaring EU-uitgaven door de Minister van Financiën is geregeld als een bevoegdheid. Als er echter wordt overgegaan tot het opmaken van een verklaring EU-uitgaven, zal de Algemene Rekenkamer die overigens moeten gaan onderzoeken;

– de bevoegdheid om in internationaal verband activiteiten te ontplooien die aansluiten bij haar kerntaken en -bevoegdheden. De huidige wet vormt weliswaar geen beletsel om dergelijke taken uit te voeren. Gelet echter op de uitdrukkelijke opdracht van de Grondwetgever om de taken van de Algemene Rekenkamer bij wet te regelen, is voor een specifieke wettelijke grondslag gekozen.

Voor de volledigheid wordt gemeld dat de bevoegdheid van de Algemene Rekenkamer bij De Nederlandsche Bank en de Autoriteit Financiële Markten wordt uitgebreid met toegang tot toezichtvertrouwelijke informatie bij die instellingen. Deze uitbreiding wordt geregeld via een wijziging van de Wet op het Financieel Toezicht.

Tot slot wordt voorgesteld om de «hoor en wederhoor»-procedure ingeval van het uitbrengen van een onderzoek in de wet vast te leggen. Uitgangspunt daarbij is dat de Algemene Rekenkamer de betrokken minister en eventueel andere in het onderzoek betrokken wederpartijen voldoende gelegenheid moet geven om te reageren op haar bevindingen en voorlopige oordeel.

De zesde wijziging van de Comptabiliteitswet gaat over onder andere de verbreding van de zogenoemde «voorhangprocedure», de procedure met betrekking tot zogenoemde «vooruitlopende begrotingsinformatie» bij aanvullende beleidsmatige uitgaven met een spoedeisend karakter en de introductie van agentschappen die een verplichtingen-kasstelsel voeren.

Kamerstukken II, 2005/06, 29 950, nr. 1: Interdepartementaal beleidsonderzoek: Regeldruk en controletoren.

Artikel 105 van de Grondwet: De wet stelt regels omtrent het beheer van de financiën van het Rijk.

Van een dergelijke werking is in de huidige wet (de Comptabiliteitswet 2001) alleen sprake bij het onderwerp schatkistbankieren. In de nieuwe wet kan dat verder nog het geval zijn bij de regeling van het toezicht op organisaties buiten de rijksdienst die publieke financiële middelen beheren (de zogenoemde rechtspersonen met een wettelijke taak). Mede om die reden zullen die twee onderwerpen in aparte hoofdstukken worden opgenomen.

Onder bedrijfsvoering wordt verstaan het inzetten van personeel en materiaal voor een aangelegenheid die gericht is op het ondersteunen van het beleids- of taakproces.

PIMOFACH-processen: Beheer van Personeel, Inkoop, Materieel, Organisatie, Financiën, (kantoor)Automatisering/ICT, (interne) Communicatie, Huisvesting.

De auditfunctie is inmiddels organisatorisch ondergebracht in de Auditdienst Rijk (ADR), een shared service organisatie. De algemeen directeur ADR is eindverantwoordelijk voor de ADR en de uitvoering van de auditfunctie. In dat verband draagt de algemeen directeur onder meer zorg voor het opdragen van onderzoeken aan auditors en kwaliteitsborging.

Besluit taak DAD stelt regels inzake de plaats en de taak van de Departementale Accountantsdienst.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33670-1.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.